razones financieras

DESCRIPTION

economiaTRANSCRIPT

RAZONES FINANCIERAS

Para tomar decisiones racionales en relación con los objetivos de la empresa, el administrador financiero debe usar ciertas herramientas analíticas. El propósito de la empresa no es solo el control interno, sino también un mejor conocimiento de lo que los proveedores de capital buscan en la condición y el desempeño financieros.

El tipo de análisis varía de acuerdo con los intereses específicos de la parte involucrada los acreedores del negocio están interesados principalmente en la liquidez de la empresa. Sus reclamaciones o derechos son de corto plazo, y la capacidad de una empresa para pagarlos se juzga mejor por medio de un análisis completo de su liquidez. Por otra parte, los derechos de los tenedores de bonos son de largo plazo. Por eso mismo, están más interesados en la capacidad de los flujos de efectivo de la empresa para dar servicio a la deuda en el largo plazo.

A aquellos que invierten en las acciones comunes de una compañía les interesan principalmente las utilidades presentes y futuras esperadas y la estabilidad de tendencia de las mismas, así como su covarianza con las utilidades de otras compañías.

Con el fin de negociar con mas eficacia la obtención de fondos externos, la administración de una empresa debe interesarse en todos los aspectos del análisis financiero que los proveedores externos de capital utilizan para evaluar a la empresa. La administración también utiliza el análisis financiero con fines de control interno. Se ocupa en particular de la rentabilidad de la inversión en diversos activos de la compañía y en la eficiencia con que son administrados. Además de los proveedores de capital y de la empresa misma, diversas dependencias gubernamentales usan en ocasiones el análisis financiero. En particular, las dependencias reguladoras revisan la tasa de rendimiento que una compañía obtiene sobre sus activos, así como la proporción de fondos que no son de capital empleados en el negocio.

El análisis de las razones financieras involucra dos tipos de comparaciones. En primer lugar, el analista puede comparar una razón presente con las razones pasadas y futuras esperadas para la misma compañía. La razón circulante (razón de activo circulante o pasivo circulante) para el final del año actual podría ser comparada con la razón circulante del final del año anterior. Cuando las razones financieras correspondientes a varios años se presentan en una hoja de cálculo, el analista puede estudiar la forma en que se da el cambio y determinar si ha habido una mejoría o un empeoramiento en las condiciones y desempeño financieros a través del tiempo. Las razones financieras también pueden ser calculadas para su proyección, o estados proforma, y comparadas con las razones presentes y pasadas. En las comparaciones a través del tiempo, lo mejor es comparar no solo las razones financieras sino también las cifras absolutas.

Contabilidad - Razones financieras

Con los elementos vistos en los apartados anteriores, donde se refirieron los Estados de resultados y los balances, se pueden calcular un conjunto de relaciones que tienen por objeto mostrar la salud de la empresa. Estas mediciones son índices denominados razones financieras y consisten en la división de un parámetro entre otro y en algunos casos intervienen más de dos parámetros.

RAZON DE LIQUIDEZ

Razón de liquidez = Ingresos

------------------

Costo de Ventas

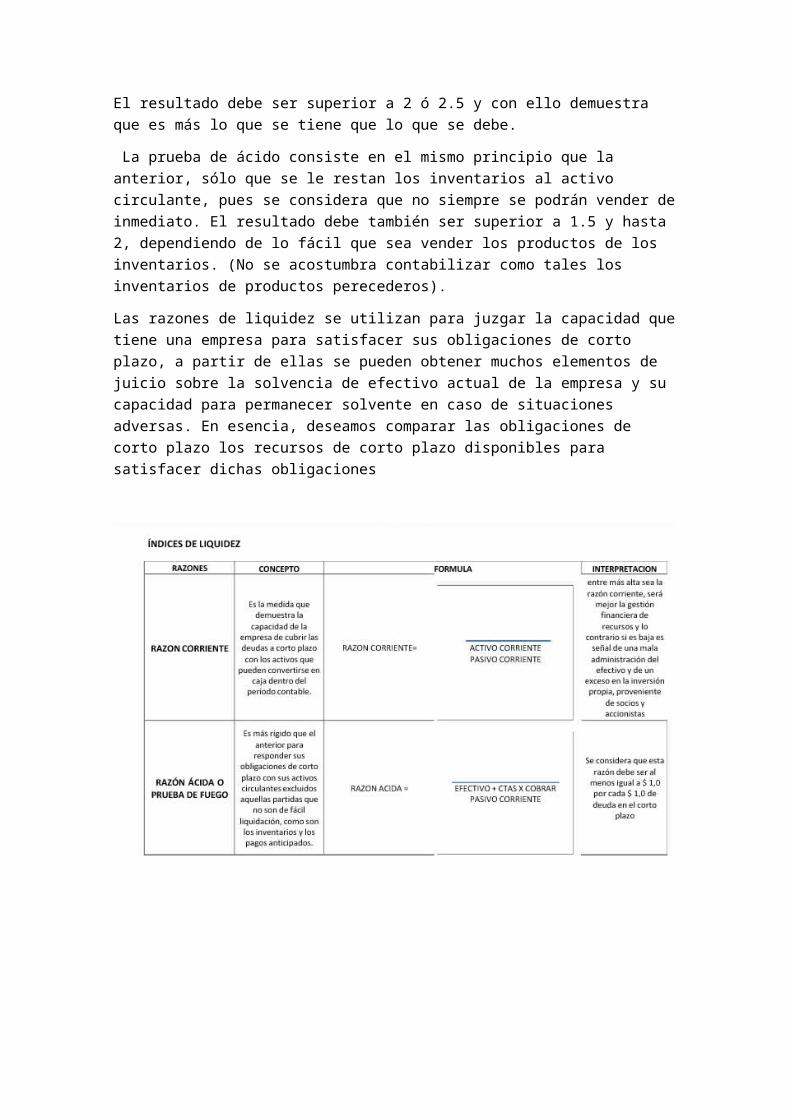

El resultado debe ser superior a 2 ó 2.5 y con ello demuestra que es más lo que se tiene que lo que se debe.

La prueba de ácido consiste en el mismo principio que la anterior, sólo que se le restan los inventarios al activo circulante, pues se considera que no siempre se podrán vender de inmediato. El resultado debe también ser superior a 1.5 y hasta 2, dependiendo de lo fácil que sea vender los productos de los inventarios. (No se acostumbra contabilizar como tales los inventarios de productos perecederos).

Las razones de liquidez se utilizan para juzgar la capacidad que tiene una empresa para satisfacer sus obligaciones de corto plazo, a partir de ellas se pueden obtener muchos elementos de juicio sobre la solvencia de efectivo actual de la empresa y su capacidad para permanecer solvente en caso de situaciones adversas. En esencia, deseamos comparar las obligaciones de corto plazo los recursos de corto plazo disponibles para satisfacer dichas obligaciones

RAZONES DE RENTABILIDAD

RAZONES DE RENTABILIDAD

En Hay dos tipos de razones de rentabilidad; las que muestran la rentabilidad en relación con las ventas y las que muestran la rentabilidad en relación con la inversión. Juntas, estas razones indican la eficiencia de operación de la compañía.

La rentabilidad relación con las ventas Margen de utilidad bruta

Esta razón nos indica la ganancia de la compañía en relación con las ventas, después de deducir los costos de producir los bienes que se han vendido. También indica la eficiencia de las operaciones así como la forma en que se asignan precios a los productos. Una razón de rentabilidad más específica es el margen de utilidades netas.

La rentabilidad en relación con las inversiones

El segundo grupo de razones de rentabilidad relaciona las utilidades con las inversiones.

- Razón de rendimiento del capital (ROE)

Esta razón nos indica el poder de obtención de utilidades de la inversión en libros de los accionistas, y se le utiliza frecuentemente para comparar a dos compañías o más en una industria.

Una razón más general que se usa en el análisis de la rentabilidad es el rendimiento de los activos, o ROA (por sus siglas en ingles).

- Razón de rendimiento de los activos (ROA)

Esta razón es algo inapropiada, puesto que se toman las utilidades después de haberse pagado los intereses a los acreedores.

Cuando los cargos financieros son considerables, es preferible, para propósitos comparativos, calcular una tasa de rendimiento de las utilidades netas de operación en lugar de una razón de rendimiento de los activos. Se puede expresar la tasa de rendimiento de las utilidades netas de operación.

- Tasa de rendimiento de las utilidades netas de operación

Al utilizar esta razón, podemos omitir cargos financieros diferentes (intereses y dividendos de acciones preferentes). De manera que la relación analizada, es independiente del modo en que se financia la empresa.

Las Razones financieras también llamados ratios financieras o indicadores financieros, son coeficientes o razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación (por división) entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella.

RAZONES DE COBERTURAS

Las razones de cobertura están diseñadas para relacionar los cargos financieros de una compañía con su capacidad para darles servicio.

Una de las razones de cobertura más tradicionales es la razón de cobertura de intereses, que es simplemente la razón de utilidades antes de impuestos para un periodo específico de reporte a la cantidad de cargos por intereses del periodo.

RAZONES DE COBERTURA

2. • Estas razones evalúan la capacidad de la empresa para cubrir determinados cargos fijos. Estas se relacionan más frecuentemente con los cargos fijos que resultan por las deudas de la empresa. • * VECES QUE SE HA GANADO EL INTERÉS (VGI): Calcula la capacidad de la empresa para efectuar los pagos contractuales de intereses. VGI = Utilidad antes de intereses e impuestos Erogación anual por intereses

3. • Las razones de cobertura miden la capacidad de la empresa para cubrir sus obligaciones o determinados cargos que pueden comprometer la salud financiera de la empresa. Entre los indicadores a utilizar tenemos: • Cobertura total del pasivo. Determina la capacidad que tiene la empresa para cubrir el costo financiero de sus pasivos (intereses) y el abono del capital de sus deudas y se determina dividiendo la utilidad antes de impuestos e intereses entre los intereses y abonos a capital del pasivo.

4. • * COBERTURA TOTAL DEL PASIVO (CTP): Esta razón considera la capacidad de la empresa para cumplir sus obligaciones por intereses y la capacidad para rembolsar el principal de los préstamos o hacer abonos a los fondos de amortización. CTP = Ganancias antes de intereses e impuestos Intereses más abonos al pasivo principal

5. • Razón de cobertura total. Este indicador busca determinar la capacidad que tiene la empresa para cubrir con las utilidades los cotos totales de sus pasivos y otros gastos como arrendamientos. Para ello se divide la utilidad antes de intereses impuestos y otra erogación

importante que se quiera incluir entre los intereses, abonos a capital y el monto de la erogación sustraída del dividendo, como por ejemplo el arrendamiento.

6. • * RAZÓN DE COBERTURA TOTAL (CT): Esta razón incluye todos los tipos de obligaciones, tanto los fijos como los temporales, determina la capacidad de la empresa para cubrir todos sus cargos financieros. CT = Utilidades antes de pagos de arrendamientos, intereses e impuestos Intereses + abonos al pasivo principal + pago de arrendamientos

7. • Al terminar el análisis de las anteriores razones financieras, se deben tener los criterios y las bases suficientes para tomar las decisiones que mejor le convengan a la empresa, aquellas que ayuden a mantener los recursos obtenidos anteriormente y adquirir nuevos que garanticen el beneficio económico futuro, también verificar y cumplir con las obligaciones con terceros para así llegar al objetivo primordial de la gestión administrativa, posicionarse en el mercado obteniendo amplios márgenes de utilidad con una vigencia permanente y sólida frente a los competidores, otorgando un grado de satisfacción para todos los órganos gestores de esta.

Las razones de cobertura corresponden al grupo de razones financieras de apalancamiento y miden el grado de utilización que hace la empresa de la deuda y son conocer la exposición de la empresa al riesgo para cumplir con sus pagos tanto de intereses causados por el uso de deuda así como el causado por terceros.

RAZONES DE ENDEUDAMIENTO

DEFINICIÓN Estas razones indican el monto del dinero de terceros que se utilizan para generar utilidades, estas son de gran importancia ya que estas deudas comprometen a la empresa en el transcurso del tiempo.

RAZONES DE DEUDA porcentaje de participación de los acreedores en relación con la financiación de los activos de la compañía RE = Pasivo total *100 Activo total

ENDEUDAMIENTO FINANCIERO El porcentaje que representan las obligaciones financieras con respecto a las ventas EF = Obligaciones financieras *100 Ventas netas

IMPACTO DE LA CARGA FINANCIERA Porcentaje de los gastos financieros con respecto a las ventas del periodo IF= Gastos financieros *100 Ventas netas

RAZÓN COBERTURA DE INTERESES La incidencia que tienen los gastos financieros sobre las utilidades de la empresa RCI=Utilidad de operación Intereses pagados

ENDEUDAMIENTO A CORTO PLAZO Que porcentaje de los pasivos tiene vencimiento a menos de un año ECP=Pasivo corriente Pasivo total.

INDICADORES DEAPALANCAMIENTO El grado de compromiso del patrimonio de los socios con los acreedores de la empresa IA= Pasivo total Total patrimonio.

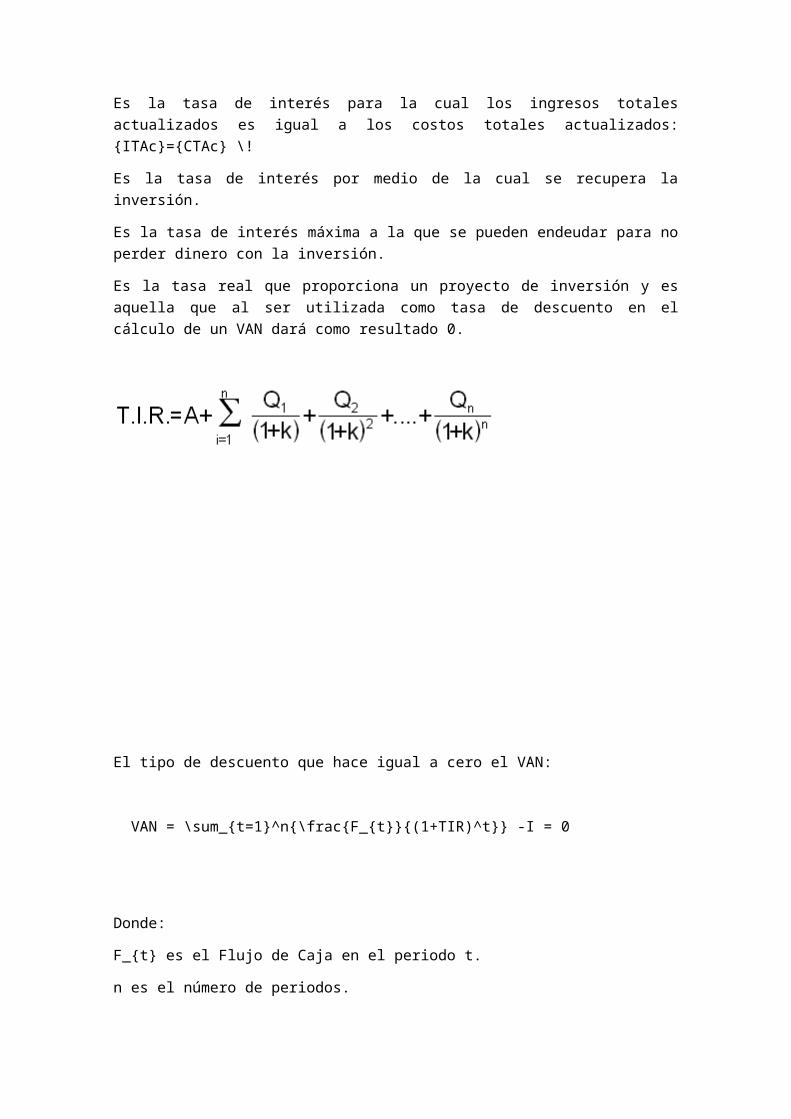

TIR

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión es el promedio geométrico de los rendimientos futuros esperados de dicha inversión, y que implica por cierto el supuesto de una oportunidad para "reinvertir". En términos simples, diversos autores la conceptualizan como la tasa de descuento con la que el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. 1 2

La TIR puede utilizarse como indicador de la rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad; 3 4 así, se utiliza como uno de los criterios para decidir sobre la aceptación o rechazo de un proyecto de inversión.5 Para ello, la TIR se compara con una tasa mínima o tasa de corte, el coste de oportunidad de la inversión (si la inversión no tiene riesgo, el coste de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de rendimiento del proyecto - expresada por la TIR- supera la tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

Es la tasa que iguala la suma del valor actual de los gastos con la suma del valor actual de los ingresos previstos: \sum_{i=1}^N{VPIi} =\sum_{i=1}^N {VPCi}

Es la tasa de interés para la cual los ingresos totales actualizados es igual a los costos totales actualizados: {ITAc}={CTAc} \!

Es la tasa de interés por medio de la cual se recupera la inversión.

Es la tasa de interés máxima a la que se pueden endeudar para no perder dinero con la inversión.

Es la tasa real que proporciona un proyecto de inversión y es aquella que al ser utilizada como tasa de descuento en el cálculo de un VAN dará como resultado 0.

El tipo de descuento que hace igual a cero el VAN:

VAN = \sum_{t=1}^n{\frac{F_{t}}{(1+TIR)^t}} -I = 0

Donde:

F_{t} es el Flujo de Caja en el periodo t.

n es el número de periodos.

I es el valor de la inversión inicial.

La aproximación de Schneider usa el teorema del binomio para obtener una fórmula de primer orden:

(1+TIR)^{-n} \approx 1 - n*TIR

I=F_{1}*(1-TIR) + F_{2}*(1-2*TIR) + ... + F_{n}*(1-n*TIR) \

I - ( F_{1} + F_{2} +... + F_{n}) = - TIR* ( F_{1} + 2* F_{2}... + n*F_{n}) \

De donde:

TIR = \frac{-I + \sum_{i=1}^nF_{i}}{\sum_{i=1}^n{i*F_{i}}} \

Sin embargo, el cálculo obtenido puede estar bastante alejado de la TIR real.

Uso general de la TIR

Como ya se ha comentado anteriormente, la TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de diferentes opciones de inversión.

El criterio general para saber si es conveniente realizar un proyecto es el siguiente:

Si TIR \geq r \rightarrow Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida (el coste de oportunidad).

Si TIR <\! r \rightarrow Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida.

Dificultades en el uso de la TIR

Criterio de aceptación o rechazo. El criterio general sólo es cierto si el proyecto es del tipo "prestar", es decir, si los primeros flujos de caja son negativos y los siguientes positivos. Si el proyecto es del tipo "pedir prestado" (con flujos de caja positivos al principio y negativos después), la decisión de aceptar o rechazar un proyecto se toma justo al revés:

Si TIR >r \rightarrow Se rechazará el proyecto. La rentabilidad que nos está requiriendo este préstamo es mayor que nuestro costo de oportunidad.

Si TIR <= r \rightarrow Se aceptará el proyecto.

Comparación de proyectos excluyentes. Dos proyectos son excluyentes si solamente se puede llevar a cabo uno de ellos. Generalmente, la opción de inversión con la TIR más alta es la preferida, siempre que los proyectos tengan el mismo riesgo, la misma duración y la misma inversión inicial. Si no, será necesario aplicar el criterio de la TIR de los flujos incrementales.

Proyectos especiales, también llamado el problema de la inconsistencia de la TIR. Son proyectos especiales aquellos que en su serie de flujos de caja hay más de un cambio de signo. Estos pueden tener más de una TIR, tantas como cambios de signo. Esto complica el uso del criterio de la TIR para saber si aceptar o rechazar la inversión. Para solucionar este problema, se suele utilizar la TIR Corregida.

La Tasa Interna de Retorno o de Rentabilidad (TIR), es un método de valoración de inversiones que mide la rentabilidad de los cobros y los pagos actualizados, generados por una inversión, en términos relativos, es decir en porcentaje.

Analíticamente se calcula despejando el tipo de descuento (r) que iguala el VAN a cero.

La TIR permite determinar si una inversión es efectuable así como realizar la jerarquización entre varios proyectos.

• a) Efectuabilidad: Son efectuables aquellas inversiones que tengan una TIR superior a la rentabilidad que se exige a la inversión “k” (r>k). Esta rentabilidad puede calcularse de distintas formas.

• b) Jerarquización: Entre las inversiones efectuables es preferible la que tenga una TIR más elevada

INCONVENIENTES

Principales inconvenientes de la TIR.

Calcular la TIR se complica cuando se analizan inversiones con flujos de caja diferentes y con una larga duración, ya que es necesario resolver ecuaciones con grado “n-esimo”. Una posible solución, consiste en realizar un cálculo aproximado por defecto según la siguiente expresión:

Al calcular la TIR hay que resolver una ecuación de grado “n”, por lo que se acepta la solución positiva y se descartan las restantes soluciones imaginarias, nulas o negativas por carecer de sentido económico. Sin embargo, en inversiones con uno o más flujos de caja negativos (Inversiones no simples) la resolución de la TIR puede llevar a que no se obtenga ninguna solución positiva o varias positivas. En esta situación se dice que la TIR es inconsistente. Una posible solución a este problema se consigue calculando la TIR modificada.

Dadas las similitudes en el cálculo con el VAN, comparte con este método el supuesto de que los flujos de caja se reinvierten al tipo de descuento que en este caso es la propia TIR. Así, si se utiliza un tipo de reinversión diferente “k*” con el que se capitalizan los flujos de caja hasta “n”, y posteriormente se actualiza el importe obtenido hasta el momento actual al tipo “k” se obtiene la siguiente expresión.

VPN

El Valor Presente Neto (VPN) es el método más conocido a la hora de evaluar proyectos de inversión a largo plazo. El Valor Presente Neto permite determinar si una inversión cumple con el objetivo básico financiero: MAXIMIZAR la inversión. El Valor Presente Neto permite determinar si dicha inversión puede incrementar o reducir el valor de las PyMES. Ese cambio en el valor estimado puede ser positivo, negativo o continuar igual. Si es positivo significará que el valor de la firma tendrá un incremento equivalente al monto del Valor Presente Neto. Si es negativo quiere decir que la firma reducirá su riqueza en el valor que arroje el VPN. Si el resultado del VPN es cero, la empresa no modificará el monto de su valor.

Es importante tener en cuenta que el valor del Valor Presente Neto depende de las siguientes variables:

La inversión inicial previa, las inversiones durante la operación, los flujos netos de efectivo, la tasa de descuento y el número de periodos que dure el proyecto.

Es la diferencia del valor actual de la Inversión menos el valor actual de la recuperación de fondos de manera que, aplicando una tasa que corporativamente consideremos como la mínima aceptable para la aprobación de un proyecto de inversión, pueda determinarnos, además, el Índice de conveniencia de dicho proyecto. Este Índice no es sino el factor que resulta al dividir el Valor actual de la recuperación de fondos entre el valor actual de la

Inversión; de esta forma, en una empresa, donde se establece un parámetro de rendimiento de la inversión al aplicar el factor establecido a la Inversión y a las entradas de fondos, se obtiene por diferencial el valor actual neto, que si es positivo indica que la tasa interna de rendimiento excede el mínimo requerido, y si es negativo señala que la tasa de rendimiento es menor de lo requerido y, por tanto, está sujeto a rechazo.

Es una medida del Beneficio que rinde un proyecto de Inversión a través de toda su vida útil; se define como el Valor Presente de su Flujo de Ingresos Futuros menos el Valor Presente de su Flujo de Costos. Es un monto de Dinero equivalente a la suma de los flujos de Ingresos netos que generará el proyecto en el futuro.

La tasa de actualización o Descuento utilizada para calcular el valor presente neto debería ser la tasa de Costo alternativo del Capital que se invertirá. No obstante, debido a la dificultad práctica para calcular dicha tasa, generalmente se usa la tasa de Interés de Mercado. Esta última igualará al Costo alternativo del Capital cuando exista Competencia Perfecta.

El método del valor presente neto proporciona un criterio de decisión preciso y sencillo: se deben realizar sólo aquellos proyectos de Inversión que actualizados a la Tasa de Descuento relevante, tengan un Valor Presente Neto igual o superior a cero.

MÉTODO DEL VALOR PRESENTE NETO (VPN)

El método del Valor Presente Neto es muy utilizado por dos razones, la primera porque es de muy fácil aplicación y la segunda porque todos los ingresos y egresos futuros se transforman a pesos de hoy y así puede verse, fácilmente, si los ingresos son mayores que los egresos. Cuando el VPN es menor que cero implica que hay una pérdida a una cierta tasa de interés o por el contrario si el VPN es mayor que cero se presenta una ganancia. Cuando el VPN es igual a cero se dice que el proyecto es indiferente.

La condición indispensable para comparar alternativas es que siempre se tome en la comparación igual número de años, pero si el tiempo de cada uno es diferente, se debe tomar como base el mínimo común múltiplo de los años de cada alternativa VPN.

En finanzas, el valor presente neto (VPN) de una serie temporal de flujos de efectivos, tanto entrantes como salientes, se define como la suma del valor presente (PV) de los flujos de efectivo individuales. En el caso de que todos los flujos futuros de efectivo sean de entrada (tales como cupones y principal de un bono) y la única salida de dinero en efectivo es el precio de compra, el valor actual neto es simplemente el valor actual de los flujos de caja proyectados menos el precio de compra (que es su propia PV). VPN es una herramienta central en el descuento de flujos de caja (DCF) empleado en el análisis fundamental para la valoración de empresas cotizadas en bolsa, y es un método estándar para la consideración del valor temporal del dinero a la hora de evaluar elegir entre los diferentes proyectos de inversión disponibles para una empresa a largo plazo. Es una técnica de cálculo central, utilizada tanto en la administración de empresas y las finanzas, como en la contabilidad y economía en general para medir variables de distinta índole.

El VPN de una secuencia de flujos de efectivo toma como datos los flujos de efectivo y una tasa de descuento o curva de los precios.

t - el momento temporal, normalmente expresado en años, en el que se genera cada flujo de caja

i - la tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar).

Ct - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Con propósitos educativos, R0 es comúnmente colocado a la izquierda de la suma para enfatizar su papel de (menos) la inversión. Con objeto de una más fácil comprensión y estandarización, cada vez más se toma cifra de partida para el cálculo del efectivo disponible el EBITDA sobre la que deberán descontarse los impuestos.

El resultado de esta fórmula si se multiplica con el efectivo neto anual en los flujos y la reducción de gasto de efectivo inicial será el valor presente, pero en caso de que los flujos de efectivo no sean iguales la fórmula anterior se utiliza para determinar el valor actual de cada flujo de caja por separado. Cualquier flujo de efectivo dentro de los 12 primeros meses no se descontará para el cálculo del VPN.