ratios

DESCRIPTION

ratios yura 2014TRANSCRIPT

RATIOS FINANCIEROS

1. RATIOS DE INDICE DE LIQUIDEZ

RAZON DE LIQUIDEZ

Razon de Liquidez = Activo corriente / Pasivo Corriente

2011 2012 2013 2014YURA S.A 0.87 1.1 1.05 0.59UNION ANDINA DE CEMENTOS 0.68 0.6 1.01 1.02

Para el 2014 por cada UM de deuda que tiene la empresa Yura cuenta con 0.59 UM para pagar, es decir no cubre sus deudas.Mientras que Union Andina de Cementos cuenta con 1.02 UM para cubrir sus deudas, es decir cuenta con mayor liquidez.

2011 2012 2013 2014

0.87

1.11.05

0.59

0.680.6

1.01 1.02

RATIO DE INDICE DE LIQUIDEZ

YURA S.A UNION ANDINA DE CEMENTOS S.AA

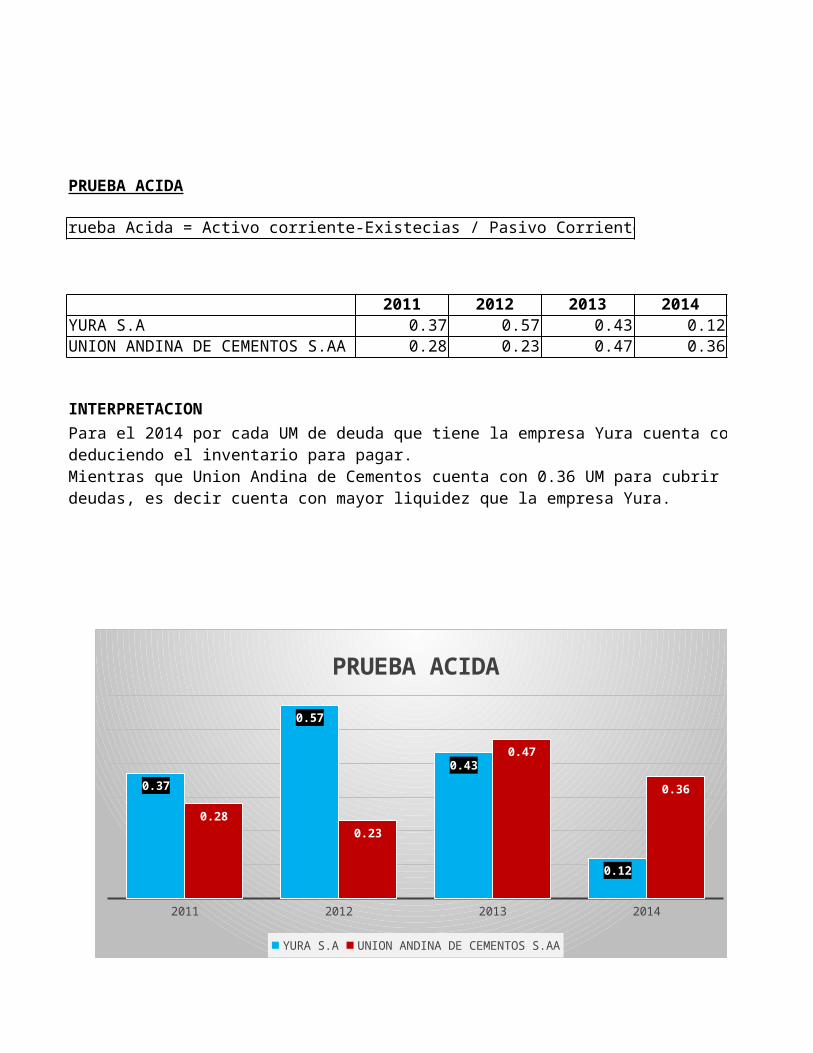

PRUEBA ACIDA

Prueba Acida = Activo corriente-Existecias / Pasivo Corriente

2011 2012 2013 2014YURA S.A 0.37 0.57 0.43 0.12UNION ANDINA DE CEMENTOS 0.28 0.23 0.47 0.36

INTERPRETACIONPara el 2014 por cada UM de deuda que tiene la empresa Yura cuenta con 0.12 UM deduciendo el inventario para pagar.Mientras que Union Andina de Cementos cuenta con 0.36 UM para cubrir sus deudas, es decir cuenta con mayor liquidez que la empresa Yura.

2011 2012 2013 2014

0.37

0.57

0.43

0.12

0.28

0.23

0.47

0.36

PRUEBA ACIDA

YURA S.A UNION ANDINA DE CEMENTOS S.AA

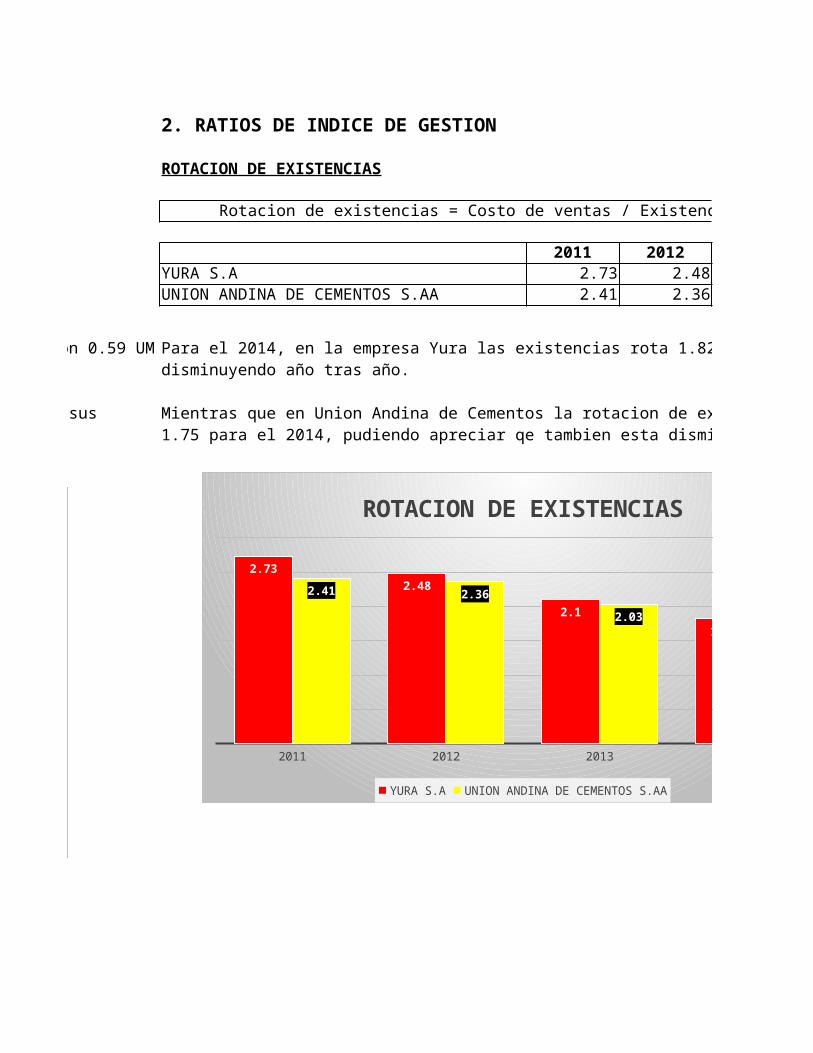

2. RATIOS DE INDICE DE GESTION

ROTACION DE EXISTENCIAS

Rotacion de existencias = Costo de ventas / Existencias

2011 2012 2013 2014YURA S.A 2.73 2.48 2.1 1.82UNION ANDINA DE CEMENTOS S.AA 2.41 2.36 2.03 1.75

Para el 2014, en la empresa Yura las existencias rota 1.82 vecse al año, disminuyendo año tras año.

Mientras que en Union Andina de Cementos la rotacion de existencias es de 1.75 para el 2014, pudiendo apreciar qe tambien esta disminuyendo.

2011 2012 2013 2014

2.73

2.48

2.1

1.82

2.41 2.36

2.03

1.75

ROTACION DE EXISTENCIAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

PLAZO PROMEDIO DE INMOVILIZACION DE EXISTENCIAS

Plazo prom de Inmov de Existen = Existecias*360 /Costo de ventas

2011 2012 2013 2014YURA S.A 131.85 145.17 171.78 190.2UNION ANDINA DE CEMENTOS S.AA 149.23 152.86 177.14 206.09

INTERPRETACIONPara el 2014 en la empresa Yura las existencias permanecen en inventario190 dias.Mientras que para Union Andina de Cementos las existencias se quedan , 206 dias en inventarios, mas que la empresa Yura.

2011 2012 2013 2014

131.85145.17

171.78190.2

149.23 152.86

177.14

206.09

PLAZO PROMEDIO DE INMOVILIZACION DE EXISTENCIAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

2011 2012 2013 2014

131.85145.17

171.78190.2

149.23 152.86

177.14

206.09

PLAZO PROMEDIO DE INMOVILIZACION DE EXISTENCIAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

ROTACION DE INMUEBLE, MAQUINARIA Y EQUIPO

Rotacion de IME = Ventas Netas/ IME Neto de depreciacion

2011 2012 2013 2014YURA S.A 0.74 0.83 0.82 0.75UNION ANDINA DE CEMENTOS S.AA 0.45 0.48 0.48 0.48

Para el 2014, la empresa Yura coloco en el mercado 0.75 veces el valor de lo invertido en Inmueble, Maquinaria y Equipo.

Mientras que en Union Andina de Cementos coloco en el mercado 0.48 veces el valor de lo invertido en Inmueble, Maquinaria y Equipo.

2011 2012 2013 2014

0.74

0.83 0.820.75

0.45 0.48 0.48 0.48

ROTACION DE INMUEBLE, MAQUINARIA Y EQUIPO

YURA S.A UNION ANDINA DE CEMENTOS S.AA

ROTACION DE ACTIVO TOTAL

Rotacion de Activo Total = Ventas Netas/ Activo Total

2011 2012 2013 2014YURA S.A 0.53 0.68 0.54 0.41UNION ANDINA DE CEMENTOS S.AA 0.27 0.28 0.27 0.22

INTERPRETACION

Para el 2014, en la empresa Yura sus activos son 0.41 veces mas productivos para generar ventas, Es decir que nuestra empresa está colocando entre sus clientes 0.41 veces el valor de la inversión efectuada, en cual esta disminuyendo año tras año.

Mientras que en Union Andina de Cementos sus activos son 0.22 veces mas productivos para generar ventas mucho menor en compararcion con la empresa Yura.

2011 2012 2013 2014

0.53

0.68

0.54

0.41

0.27 0.28 0.270.22

ROTACION DE ACTIVO TOTAL

YURA S.A UNION ANDINA DE CEMENTOS S.AA

2011 2012 2013 2014

0.53

0.68

0.54

0.41

0.27 0.28 0.270.22

ROTACION DE ACTIVO TOTAL

YURA S.A UNION ANDINA DE CEMENTOS S.AA

ROTACION DE CUENTAS POR COBRAR COMERCIALES

Rotacion de Cuentas x Cobrar = Ventas Netas/CxC Comerciales

2011 2012 2013 2014YURA S.A 24.33 33.39 46.1 62UNION ANDINA DE CEMENTOS S.AA 10.68 10.79 7.56 7

Para el 2014, la empresa Yura convierte en efectivo sus cuentas por cobrar 62 veces al año.

Mientras que en Union Andina de Cementos convierte en efectivo sus cuentas por cobrar 7 veces al año.

2011 2012 2013 2014

24.33

33.39

46.1

62

10.68 10.797.56 7

ROTACION DE CUENTAS POR COBRAR COMERCIALES

YURA S.A UNION ANDINA DE CEMENTOS S.AA

PLAZO PROMEDIO DE COBRANZA

Plazo Promedio de cobranza = CxC Comerciales*360/Ventas netas

2011 2012 2013 2014YURA S.A 14.79 10.78 7.81 5.81UNION ANDINA DE CEMENTOS S.AA 33.71 33.36 47.62 51.43

INTERPRETACIONPara el 2014, la empresa Yura convierte en efectivo sus cuentas por cobrar cada 5.81 dias. Cada año se recupera mas rapido el efectivo

Mientras que en Union Andina de Cementos para el 2014 se convierte en efectivo sus cuentas por cobrar cada 51 dias, en esta emresa aumenta cada año su periodo de cobro.

2011 2012 2013 2014

14.7910.78

7.815.81

33.71 33.36

47.6251.43

PLAZO PROMEDIO DE COBRANZA

YURA S.A UNION ANDINA DE CEMENTOS S.AA

2011 2012 2013 2014

14.7910.78

7.815.81

33.71 33.36

47.6251.43

PLAZO PROMEDIO DE COBRANZA

YURA S.A UNION ANDINA DE CEMENTOS S.AA

GRADO DE INTENSIDAD DE CAPITAL

Grado de intensidad de capital = Inmueble Maq y Equip/ Activo total

2011 2012 2013 2014YURA S.A 0.6 0.63 0.65 0.48UNION ANDINA DE CEMENTOS S.AA 0.59 0.59 0.56 0.46

Para el 2014, la empresa Yura invirtio 0.48 veces del activo total en bienes de capital. Este valor fue reduciendo en el transcursod e cada año

Mientras que en Union Andina de Cementos invirtio 0.46 veces del activo total en bienes de capital. Este valor fue reduciendo en el transcursod e cada año. ademas en menor a la empresa Yura.

2011 2012 2013 2014

0.60.63 0.65

0.48

0.59 0.590.56

0.46

GRADO DE INTENSIDAD DE CAPITAL

YURA S.A UNION ANDINA DE CEMENTOS S.AA

GRADO DE DEPRECIACION

Grado de depreciacion = Depreciacion acumulada/ Inmueble Maq y Equip

2011 2012 2013 2014YURA S.A 0.6 0.63 0.65 0.48UNION ANDINA DE CEMENTOS S.AA 0.59 0.59 0.56 0.46

Para el 2014, la empresa Yura invirtio 0.48 veces del activo total en bienes de capital. Este valor fue reduciendo en el transcursod e cada año

Mientras que en Union Andina de Cementos invirtio 0.46 veces del activo total en bienes de capital. Este valor fue reduciendo en el transcursod e cada año. ademas en menor a la empresa Yura.

COSTO DE VENTAS / VENTAS

Costo de ventas/ Ventas

2011 2012 2013 2014YURA S.A 0.58 0.51 0.48 0.48UNION ANDINA DE CEMENTOS S.AA 0.56 0.57 0.57 0.57

2011 2012 2013 2014

0.58

0.510.48 0.48

0.56 0.57 0.57 0.57

COSTO DE VENTAS / VENTAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

COSTOS OPERACIONALES / VENTAS

Costos operacionales/ Ventas

2011 2012 2013 2014YURA S.A 0.09 0.14 0.14 0.15UNION ANDINA DE CEMENTOS S.AA 0.11 0.15 0.14 0.14

El dinero que ambas empresas desembolsan para el desempeño de sus actividades es casi igual en proporcion de ambas.Las ventas fueron absorvidas por los gastos operactivos en casi la misma proporcion para todos os años.

2011 2012 2013 2014

0.09

0.14 0.140.15

0.11

0.150.14 0.14

COSTOS OPERACIONALES / VENTAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

GASTOS FINANCIEROS/ VENTAS

Gastos Financieros / Ventas

2011 2012 2013 2014YURA S.A 0.03 0.03 0.03 0.04UNION ANDINA DE CEMENTOS S.AA 0.04 0.04 0.05 0.08

En esta comparacion se observa que para el año 2014 la empresa que mas usa sus ingresos para cubrir sus obligaciones financieras es Union Andina de cementos.Este indicador se mantuvo casi constante en la empresa Yura, aunque tubo un ligero incremeno a 0.04 para el 2014.

2011 2012 2013 2014

0.03 0.03 0.03

0.040.04 0.04

0.05

0.08

GASTOS FINANCIEROS/ VENTAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

3. RATIOS DE SOLVENCIA

RAZON DE ENDEUDAMIENTO TOTAL

Raon de endeudamiento = Pasivo total / Activo total

2011 2012 2013 2014YURA S.A 0.47 0.43 0.44 0.57UNION ANDINA DE CEMENTOS S.AA 0.46 0.46 0.48 0.57

Para el 2014, en la empresa Yura el 0.57 o 57% de los activos totales es financiado por los acreedores (deudas de terceros). Este porentaje fue incementandp años tras año.

Mientras que en Union Andina de Cementos poseen el mismo porcentaje para ese años, hubiendo un incremento desde el 2011.

2011

2012

2013

2014

0 0.1 0.2 0.3 0.4 0.5 0.6

0.47

0.43

0.44

0.57

0.46

0.46

0.48

0.57

RAZON DE ENDEUDAMIENTO TOTAL

UNION ANDINA DE CEMENTOS S.AA YURA S.A

ESTRUCTURA DE CAPITAL

Estructura de capital = Pasivo total / Patrimonio

2011 2012 2013 2014YURA S.A 0.9 0.77 0.44 1.34UNION ANDINA DE CEMENTOS S.AA 0.86 0.84 0.91 1.31

Para el 2014, en la empresa Yura por cada S/. aportada por el dueño hay S/. 1.34 aportada por los acreedores.

Mientras que en Union Andina de Cementos por cada S/. aportada por el dueño hay S/. 1.31 aportada por los acreedores en el 2014. Para ambas empresas este valor fue incrementando con el transcurso de los años.

2011

2012

2013

2014

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6

0.9

0.77

0.44

1.34

0.86

0.84

0.91

1.31

ESTRUCTURA DE CAPITAL

UNION ANDINA DE CEMENTOS S.AA YURA S.A

3. RATIOS DE RENTABILIDAD

RENTABILIDAD SOBRE CAPITALES PROPIOS

Rentabilidad sobre capitales propios = Utilidad Neta / Patrimonio

2011 2012 2013 2014YURA S.A 0.28 0.25 0.24 0.21UNION ANDINA DE CEMENTOS S.AA 0.1 0.11 0.06 0.08

Para el 2014 en la emprea Yura, significa que por cada S/. Que el dueño mantiene genera una rendimiento de S/. 0.21 o 21% sobre el patrimonio.Mientras que en Union Andina de Cementos significa que por cada S/. que el dueño mantiene genera una rendimiento de S/. 0.08 o 8% sobre el patrimonio.Al comparar ambas empresas de ve que Yura tiene un mayor rendimiento.

2011

2012

2013

2014

0 0.05 0.1 0.15 0.2 0.25 0.3

0.28

0.25

0.24

0.21

0.1

0.11

0.06

0.08

RENTABILIDAD SOBRE CAPITALES PROPIOS

UNION ANDINA DE CEMENTOS S.AA YURA S.A

MARGEN COMERCIAL

Margen Comercial = Vnetas-CostoVentas / Ventas Netas

2011 2012 2013 2014YURA S.A 0.41 0.49 0.52 0.52UNION ANDINA DE CEMENTOS S.AA 0.44 0.43 0.43 0.44

Para el 2014 en la emprea Yura, ubo mauor rentabilidad sobre las ventas de la empresa considerando solo los costos de produccion a compracion de la empresa Union Andina de Cementos que tubo un menor rendimiento sobre las ventas.

2011

2012

2013

2014

0 0.1 0.2 0.3 0.4 0.5 0.6

0.41

0.49

0.52

0.52

0.44

0.43

0.43

0.44

MARGEN COMERCIAL

UNION ANDINA DE CEMENTOS S.AA YURA S.A

RENTABILIDAD NETA SOBRE VENTAS

Rentabilidad neta sobre ventas = Utilidad neta / Ventas Netas

2011 2012 2013 2014YURA S.A 0.33 0.26 0.25 0.24UNION ANDINA DE CEMENTOS S.AA 0.2 0.21 0.12 0.15

Para el 2014 en la emprea Yura, tubo mayor rentabilidad sobre las ventas deduciendo todos los gasos operacionales y financieros de la empresa a Union Andina de Cementos que tubo un menor rendimiento sobre las ventas.

2011 2012 2013 2014

0.33

0.26 0.25 0.24

0.2 0.21

0.12

0.15

RENTABILIDAD NETA SOBRE VENTAS

YURA S.A UNION ANDINA DE CEMENTOS S.AA

4. ROI

RENTABILIDAD ECONOMICA (ROI)

ROI = UAII / Activo total

2011 2012 2013 2014YURA S.A 0.18 0.2 0.19 0.12UNION ANDINA DE CEMENTOS S.AA 0.08 0.09 0.05 0.04

Para el 2014, la empresa Yura tiene un 0.12 o 12% de productividad o rendimiento de os activos reales de la empresa. Este porentaje fue disminuyendo a partir del 2012.

Mientras que en Union Andina de Cementos tiene un 0.04 o 4% de productividad o rendimiento de os activos reales de la empresa.Al comparar la empresa Yura tiene un mayor rendimiento.

2011 2012 2013 2014

0.18

0.20.19

0.12

0.080.09

0.050.04

ROI

YURA S.A UNION ANDINA DE CEMENTOS S.AA

RENTABILIDAD FINANCIERA (ROE)

ROE = UN / Patrimonio neto

2011 2012 2013 2014YURA S.A 0.28 0.25 0.24 0.21UNION ANDINA DE CEMENTOS S.AA 0.11 0.11 0.06 0.08

La empresa Yura presenta mayor rentabilidad finacniera a comparacion de Union De Cementos S.A.A.Ambas empresas disminuyeron su rentabilidad financiera en el transcurso de cada año.

2011

2012

2013

2014

0 0.05 0.1 0.15 0.2 0.25 0.3

0.28

0.25

0.24

0.21

0.11

0.11

0.06

0.08

RENTABILIDAD FINANCIERA (ROE)

UNION ANDINA DE CEMENTOS S.AA YURA S.A