ranking de fondos mutuos fol-el mercurio · por lo tanto, cada índice ifm (Índice fol – el...

TRANSCRIPT

Ranking de Fondos Mutuos FOL-El Mercurio

F O L A g e n c i a d e

V a l o r e s S p A

S a n P i o X 2 3 9 0 , P i s o 2 ,

P r o v i d e n c i a , S a n t i a g o

F o n o : 5 6 - 0 2 2 - 2 2 4 2 9 4 0

M a i l : c o n t a c t o @ f o l . c l

J u l i o d e 2 0 1 3

Metodología utilizada para construir el

Ranking FOL-El Mercurio de Fondos Mutuos,

el cual se publica periódicamente en el diario

El Mercurio

Ranking de Fondos Mutuos FOL-El Mercurio 2

FOL Agencia de Valores SpA – Julio de 2013

Contenido

Sólo los mejores Fondos Mutuos son seleccionados ............................................................................ 3

Categorías a Rankear y Series de Fondos Mutuos a ser seleccionadas ................................................ 3

Índices IFM como Benchmarks para cada categoría de Fondo Mutuo ................................................. 4

Identificación de los Mejores Fondos Mutuos ...................................................................................... 5

Descripción de las Siete Variables Relevantes ...................................................................................... 6

Alfa .................................................................................................................................................... 6

Sharpe Ratio ...................................................................................................................................... 7

Information Ratio .............................................................................................................................. 8

Rentabilidad Ajustada por Riesgo ..................................................................................................... 9

Market Capture ............................................................................................................................... 10

R-Cuadrado ...................................................................................................................................... 11

Tracking Error .................................................................................................................................. 12

Selección: Aumentando la Probabilidad de Performance Futura Superior ........................................ 13

Ponderación de las Variables Relevantes en cada Categoría de Fondo .............................................. 13

Los Mejores Fondos de la Industria al Alcance de Todos .................................................................... 14

Sistema de Ranking Puede Evolucionar Sobre sí Mismo a Través del Tiempo ................................... 15

Referencias .......................................................................................................................................... 16

Ranking de Fondos Mutuos FOL-El Mercurio 3

FOL Agencia de Valores SpA – Julio de 2013

Sólo los mejores Fondos Mutuos son seleccionados

“Cuáles son los mejores Fondos Mutuos de cada clase?”... Muchos inversionistas usualmente suelen repetir esta

pregunta, la cual no es simple de responder apriori. La visión que históricamente ha predominado en el colectivo

de los inversionistas es que los mejores Fondos Mutuos son aquellos que han tenido la mejor rentabilidad neta

de su clase en el pasado. Sin embargo, el trayecto realizado por un Fondo Mutuo para haber logrado un nivel de

rentabilidad neta en particular durante cierto período no es el mismo para todos los Fondos: es posible que el

manager de un Fondo haya incurrido en mayores niveles de riesgo gestionando los activos de dicho Fondo para

así lograr más rentabilidad, o bien también es posible que dicho manager disminuya o aumente excesivamente

el nivel de diversificación de sus activos, perdiendo por ende el Fondo la capacidad de reflejar al mercado

financiero al cual hace referencia, esto sin nombrar que muchos reglamentos internos de Fondos les permiten

invertir en prácticamente cualquier activo de cualquier mercado sin haber un límite de inversión significativo.

Todo lo anterior hace necesario el contar con indicadores estadísticos de performance de Fondos Mutuos, los

cuales permitan evaluar el desempeño de cierto Fondo bajo distintas miradas. A dichos indicadores les

llamaremos “variables relevantes”.

De esta forma el Ranking FOL-El Mercurio de Fondos Mutuos pretende dar cuenta del rendimiento de los

distintas series de Fondos Mutuos desde una amplia perspectiva, considerando no únicamente la rentabilidad

neta que las distintas series de Fondos Mutuos han tenido en el pasado, sino que se evaluará dicho rendimiento

en base a un puntaje global obtenido acorde al desempeño de siete variables relevantes. De esta forma, Ranking

FOL-El Mercurio de Fondos Mutuos consiste en una herramienta la cual la cual valora individualmente de cada

una de las distintas series de Fondos Mutuos dentro de su misma categoría en base a un análisis objetivo, el cual

describe a continuación. Antes, se debe señalar que la intención del este Ranking FOL-El Mercurio no es sólo

identificar cuáles han sido aquellos Fondos Mutuos que registraron la performance pasada, sino que también,

tiene como propósito identificar aquellas series de Fondos Mutuos que tendrían una mayor probabilidad de

rendimiento futuro superior a su mercado, es decir, superior al desempeño promedio de su misma categoría de

Fondos.

El Ranking FOL-El Mercurio de esta forma tiene como objetivo permitir que el público en general pueda

identificar cuáles son las mejores alternativas de inversión en Fondos Mutuos existentes en la industria local,

junto con fomentar el nivel de competitividad en la industria de Fondos Mutuos, reconociendo a aquellas

entidades que han logrado los mejores desempeños.

Categorías a Rankear y Series de Fondos Mutuos a ser seleccionadas

El Ranking FOL-El Mercurio trabaja sobre un set de once distintas categorías de Fondos Mutuos, en donde se

pueden encontrar tipos de Fondos Mutuos tales como Accionarios, de Deuda y Balanceados, abarcando de esta

forma un amplio espectro del Mercado de Fondos Mutuos existentes en la industria. De esta forma, dichas

categorías son las que a continuación se detallan:

I. Renta Fija Chilena Menor a 90 Días

II. Renta Fija Chilena Entre 90 y 365 Días

Ranking de Fondos Mutuos FOL-El Mercurio 4

FOL Agencia de Valores SpA – Julio de 2013

III. Renta Fija Chilena Largo Plazo Mayor a 365 Días, Inversión en $

IV. Renta Fija Chilena Largo Plazo Mayor a 365 Días, Inversión en UF

V. Renta Fija Internacional Largo Plazo Mayor a 365 Días

VI. Accionario Chile

VII. Accionario Latinoamérica

VIII. Accionario Asia

IX. Accionario Europa

X. Accionario EE.UU.

XI. Balanceado

En relación al tipo de series de Fondos Mutuos a ser rankeadas, se consideran dentro de todos los Fondos

Mutuos de las distintas Administradoras de Fondos existentes en el mercado, sólo aquellas series que exijan un

Monto Mínimo de Inversión inferior a $ 1.000.001 y que adicionalmente no posean los beneficios tributarios

APV-APVC.

Índices IFM como Benchmarks para cada categoría de Fondo Mutuo

La literatura financiera internacional reconoce que la única forma reconocer y cuantificar los retornos anormales

que pudiese tener un Fondo Mutuo a través de tiempo es mediante la comparación directa con un Benchmark

adecuado, de esta forma también es posible diferenciar de forma objetiva el desempeño Fondos de la misma

categoría, que a su vez hacen referencia a un mismo Benchmark (Holstrom, 1979). Cabe destacar que Brown,

Harlow y Starks (1996) en sus estudios hallaron que, muchas veces, los Fondos Mutuos hacen referencia a

Benchmarks erróneos (o bien, no hacen referencia a algún Benchmark en particular) debido a fines estratégicos:

en particular, se busca aumentar el flujo de dinero por parte de los inversionistas hacia dichos Fondos. Chevalier

y Ellison (1997, 1999) y Musto (1999) en sus estudios corroboraron dicho fenómeno: los flujos de dinero por

parte de los inversionistas hacia los distintos Fondos Mutuos en muchas ocasiones no poseen un carácter

racional dado el exceso de retorno de dichos Fondos contrastados con Benchmarks seleccionados de forma

analítica. Adicionalmente, Goetzmann, Ingersoll, Spiegel y Welch (2007) reconocen que el hecho de establecer

Benchmarks adecuados con un “carácter de largo plazo” para los distintos Fondos Mutuos, junto con el hecho de

establecer métodos de evaluación de desempeño de Fondos que sean coherentes con la teoría

económica/financiera (y que no estén sujetas a un criterio sesgado) los cuales puedan ser masificados, implica

un potenciamiento a la industria de Fondos Mutuos en términos de mejorar sus niveles de competitividad,

siendo finalmente los mismos inversionistas quienes son los que se ven mayormente beneficiados.

Adicionalmente cabe señalar que, ante la existencia de una gran variedad de distintos índices de mercado bajo

los cuales sería posible contrastar el rendimiento de alguna categoría de Fondo Mutuo, en la práctica sería

incorrecto realizar comparaciones directas entre el rendimiento de alguno de estos índices y el rendimiento de

un Fondo Mutuo, aun cuando ambos en teoría incluso tengan en común el objetivo el invertir en la misma

región geográfica (o industrial). Lo anterior desde un punto de vista técnico se justifica dado que el rendimiento

de cualquier Fondo Mutuo se encuentra asociado a la evolución del valor cuota de dicho Fondo, cuya

variabilidad dependerá a la larga tanto de la variación en el valor de los activos en los cuales el Fondo invierte así

como también por los costos de dicho Fondo Mutuo, estructura de costos la cual se especifica en su propio

Reglamento Interno.

Ranking de Fondos Mutuos FOL-El Mercurio 5

FOL Agencia de Valores SpA – Julio de 2013

Dado lo anterior, en FOL nos preguntamos: ¿si existe el IPSA (Índice de Precios Selectivo de Acciones) para las

acciones, por qué no construir un indicador similar para los Fondos Mutuos acorde a su categoría? Por lo tanto,

el objetivo que nos planteamos fue construir una métrica inspirada en el IPSA para medir el desempeño de

distintas categorías de Fondos Mutuos. Así como el IPSA representa el promedio ponderado de las cuarenta

acciones más transadas en la Bolsa de Comercio de Santiago, en FOL buscamos que el Índice de Fondos

Accionarios Chile, por ejemplo, represente al promedio ponderado de todos los Fondos Mutuos que tienen

como objetivo principal invertir en Acciones Chilenas.

Específicamente agrupamos todos los Fondos Mutuos de una misma categoría, cada uno con su propio valor

cuota y número de cuotas y número de cuotas (Vi, Ni), convirtiéndolos en un solo Fondo equivalente, al que

llamamos “Fondo Conjunto”, con su propio valor cuota Vc y número de cuotas Nc, que represente a esas

categorías de Fondos Mutuos.

Por lo tanto, cada índice IFM (“Índice FOL – El Mercurio”) es el valor diario de la cuota (Vc) de este “Fondo

Conjunto”. Es así como hemos recolectado la historia para cada serie de cada Fondo Mutuo de todas las

categorías desde el 1 de Enero de 2004. Por simplificación, dimos el valor de $ 1.000 al valor de la cuota (Vc) del

1 de enero de 2004. Esto quiere decir que el valor de IFM para esa fecha será de $ 1.000 para cada “Fondo

Conjunto” de cada categoría en la que se agrupan los Fondos Mutuos. Entonces, el Índice FOL – El Mercurio

(IFM) para una determinada fecha, es el valor obtenido por una inversión de $ 1.000 hecha desde el 1° de enero

de 2004 hasta esa fecha elegida, en un Fondo equivalente al promedio ponderado (según patrimonio) de los

Fondos Mutuos de cada categoría.

A modo de ejemplificar lo anteriormente expuesto, que el valor del índice IFM de la categoría “Renta Fija Chilena

menor a 90 días”, tenga un valor de $ 1.402,8 para el 9 de Julio de 2012, significa que, si hubiéramos invertido $

1.000 el 1 de enero de 2004 en un Fondo que representa al promedio ponderado de todos los Fondos Mutuos

de dicha categoría, tendríamos a esa fecha, 9 de julio de 2012, la cantidad de $ 1.402,8. Otra forma de leerlo es

que la rentabilidad obtenida desde el 1 de Enero de 2004 hasta el 9 de Julio de 2012, hubiera sido del 40,28%

por todo el periodo.

Es preciso recordar una premisa básica al invertir en Fondos Mutuos: la rentabilidad obtenida en el pasado no

garantiza que ella se repita en el futuro. Por lo tanto, el IFM no entrega estimaciones ni proyecciones de la

rentabilidad futura, sino que simplemente indica el desempeño obtenido de cada categoría de Fondo Mutuo en

el pasado.

Identificación de los Mejores Fondos Mutuos

El Ranking FOL-El Mercurio otorga un determinado puntaje ponderado a cada serie de Fondo Mutuo particular

en base a un set de elementos: el puntaje ponderado logrado por cada serie de Fondo Mutuo se obtiene en base

al desempeño histórico de “siete variables relevantes”, cada una de las cuales es capaz de analizar el

rendimiento de una serie de Fondo Mutuo desde una visión particular. Dichas variables relevantes son las

siguientes:

I. Alfa

II. Sharpe Ratio

III. Information Ratio

IV. Rentabilidad Ajustada por Riesgo

Ranking de Fondos Mutuos FOL-El Mercurio 6

FOL Agencia de Valores SpA – Julio de 2013

V. Market Capture

VI. R-Cuadrado

VII. Tracking Error

La razón por la cual se seleccionaron las variables relevantes antes mencionadas, y no otras, se debe a que estas

se encuentran bien analizadas y cubiertas por la literatura financiera internacional. Cabe mencionar que existe

una gran variedad de investigadores quienes incluso han llegado a testear el nivel de persistencia en la

performance observada (es decir, que el buen desempeño pasado de un Fondo efectivamente se replique en el

futuro) para muchas de las variables previamente señaladas, al menos en el corto plazo, tal como lo señalan

autores tales como Hendricks, Patel y Zeckhauser (1993); Cremers y Petajisto (2008) y Brown, Goetzmann,

Ibbotson y Ross (1992).

Los valores de cada una de las variables relevantes antes señaladas para cada una de las series de Fondos

Mutuos se obtienen en base a mediciones de rentabilidad neta de los últimos 30 meses.

Tal como se detalla a continuación, algunas de las siete variables relevantes se obtienen en función del

comportamiento de la serie de Fondo Mutuo en relación a su mercado (o Benchmark), consistiendo dicho

mercado en este caso particular en un índice teórico compuesto por las distintas series de Fondos Mutuos que

pertenecen a la misma categoría de la serie de Fondo Mutuo que se está analizando, que exijan un Monto

Mínimo de Inversión inferior a $ 1.000.001 y que adicionalmente no posean los beneficios tributarios APV-APVC.

Descripción de las Siete Variables Relevantes

A continuación se describe cada una de las siete variables relevantes antes mencionadas, dando a conocer su

descripción etimológica y su fórmula matemática particular, junto con una breve explicación intuitiva.

Alfa

Usualmente se le considera como la habilidad del administrador del Fondo Mutuo para agregar valor a dicho

fondo en relación al desempeño del Benchmark. Más explícitamente, corresponde al exceso de rentabilidad

logrado por un Fondo Mutuo por sobre lo que, en equilibrio, un modelo financiero CAPM hubiese predicho. Es

decir, si un modelo CAPM hubiese predicho que un Fondo Mutuo debiese rentar un 10% en determinado

período en base al riesgo del portfolio, en el caso de que este fondo efectivamente rente un 15% en el período,

entonces el Alfa del fondo sería un 5%.

En términos matemáticos, corresponde a:

( )

Donde,

: Alfa del Fondo Mutuo

Ranking de Fondos Mutuos FOL-El Mercurio 7

FOL Agencia de Valores SpA – Julio de 2013

: Retorno del Fondo Mutuo

: Retorno de Tasa Libre de Riesgo

: Beta del Fondo

: Retorno del mercado, es

decir, del Benchmark asociado al

Fondo Mutuo

Usualmente este indicador se calcula

tomando en consideración el

desempeño mensual de 36 meses. Sin

embargo, dado el tamaño

relativamente bajo del mercado local de Fondos Mutuos en términos de historia, el Modelo de

Recomendaciones de Portfolios de Fondos Mutuos sólo considera 30 meses de historia en el análisis. Mientras

mayor sea el Alfa obtenido para un Fondo Mutuo, se entiende que mayor es el valor agregado del Manager del

Fondo. Respecto a la literatura financiera internacional, Lehmann y Modest (1987) en sus estudios reportaron

evidencia de persistencia de rendimiento superior a sus pares en aquellos Fondos Mutuos con gran Alfa (data

mensual, 1970 a 1975, Fondos que tienen de Benchmark el S&P 500), mientras que Grinblatt y Titman (1989,

1992) demostraron que dicho efecto es estadísticamente significativo.

Sharpe Ratio

Índice el cual refleja hasta qué punto el rendimiento de una inversión es capaz de compensar al inversionista por

el hecho de asumir riesgo en dicha inversión. Específicamente, el indicador representa el exceso de retorno de

un Fondo Mutuo por sobre la tasa libre de riesgo para un período determinado, obtenida por unidad de riesgo

del Fondo Mutuo para el mismo período. El Modelo de Recomendaciones de Portfolios de Fondos Mutuos utiliza

la performance de los últimos 30 meses para calcular

este indicador.

En términos matemáticos, corresponde a:

Donde:

: Sharpe Ratio

: Rentabilidad del Fondo Mutuo en el

período

Período de Inversión

RentabilidadAcumulada

Histórica

Fondo A

Fondo B

Sharpe Ratio del “Fondo B” es mayor que el del “Fondo A”, dado

que la menor volatilidad observada en el período castigó en

menor medida los Excesos de Retorno del Fondo B sobre la R.f

Período de Inversión

RentabilidadAcumulada

Histórica Fondo A---- Retorno Efectivo Observado___Retorno Estimado por CAPM

Fondo B---- Retorno Efectivo Observado___Retorno Estimado por CAPM

Dados los retornos estimados por el modelo CAPM para el final del período de

inversión, el Alfa del “Fondo A” es mayor al del “Fondo B”

Ranking de Fondos Mutuos FOL-El Mercurio 8

FOL Agencia de Valores SpA – Julio de 2013

: Rentabilidad del la Tasa Libre de Riesgo en el período

: Volatilidad anualizada del Fondo Mutuo

Usualmente este indicador se calcula tomando en consideración el desempeño mensual de 36 meses. Sin

embargo, dado el tamaño relativamente bajo del mercado local de Fondos Mutuos en términos de historia, el

Modelo de Recomendaciones de Portfolios de Fondos Mutuos sólo considera 30 meses de historia en el análisis.

Mientras mayor sea el Sharpe Ratio asociado a un Fondo Mutuo, mayor es el exceso de rentabilidad que dicho

Fondo ofrece (sobre la Tasa Libre de Riesgo) por cada unidad de riesgo en la que dicho Fondo incurrió en el

pasado. Respecto a la literatura financiera internacional, Hendricks, Patel y Zeckhauser (1993) en sus estudios

del mercado de Fondos Mutuos en Estados Unidos entre 1974 y 1988, hallaron que Fondos Mutuos

pertenecientes al octil con mayor Sharpe Ratio registran al año siguiente un retorno superior a la media

Information Ratio

Índice el cual mide la habilidad del administrador de un Fondo Mutuo de generar excesos de retorno positivos

en relación a su Benchmark, ajustado por la volatilidad, es decir el nivel de riesgo, de dichos excesos de retorno.

De esta forma el indicador refleja también la consistencia del administrador. En otras palabras, el Information

Ratio corresponde al exceso de rentabilidad de un Fondo Mutuo sobre su Benchmark, ajustado por el Tracking

Error. El Modelo de Recomendaciones de Portfolios de Fondos Mutuos utiliza la performance de los últimos 30

meses para calcular este indicador.

En términos matemáticos, corresponde a:

√

Donde:

: Information Ratio

: Rentabilidad del Fondo

Mutuo en el período

: Rentabilidad del la Tasa Libre

de Riesgo en el período

Usualmente este indicador se

calcula tomando en

consideración el desempeño

mensual de 36 meses. Sin

embargo, dado el tamaño

relativamente bajo del mercado

local de Fondos Mutuos en Período de Inversión

RentabilidadAcumulada

Histórica2° Lugar Rentab.: Benchmark

1° Lugar Rentab.: Fondo B

3° Lugar Rentab.: Fondo A

Dados los Fondos A y B que tienen el mismo Benchmark, la mayor variabilidad de

la diferencia en los retornos del “Fondo B” respecto a su benchmark hacen que

éste Fondo tenga un menor Information Ratio que el “Fondo A”

Ranking de Fondos Mutuos FOL-El Mercurio 9

FOL Agencia de Valores SpA – Julio de 2013

términos de historia, el Modelo de Recomendaciones de Portfolios de Fondos Mutuos sólo considera 30 meses

de historia en el análisis. A mayor Information Ratio, se entiende que mayor ha sido el exceso de rentabilidad de

un Fondo Mutuo respecto los retornos de su Benchmark, esto por cada unidad de riesgo adicional en la cual

incurrió el Fondo Mutuo en relación a su Benchmark. Dentro de la literatura financiera internacional, se aprecia

que el índice “Information Ratio” ya ha sido analizado como una medida de performance tanto por Brands,

Brown y Gallaher (2006) como por Kacperczyk (2005). Al respecto Bodie, Kane y Markus (2009) analizando el

mercado de Fondos Mutuos en Estados Unidos durante el período 1990 a 2007, hallaron que mientras más

grande sea el Information Ratio de un Fondo Mutuo, mayor es la demanda por este Fondo. En particular, Brown,

Goetzmann, Ibbotson y Ross (1992) hallaron que escoger una estrategia riesgosa puede resultar en seleccionar

un elevado Alfa, aunque también esto puede aumentar la probabilidad de fracaso del Fondo Mutuo

(desaparición). Al escoger Fondos con Information Ratio significativamente alto, se limpia el “efecto alto riesgo”

probablemente presente en la estrategia de seleccionar Fondos con alto Alpha

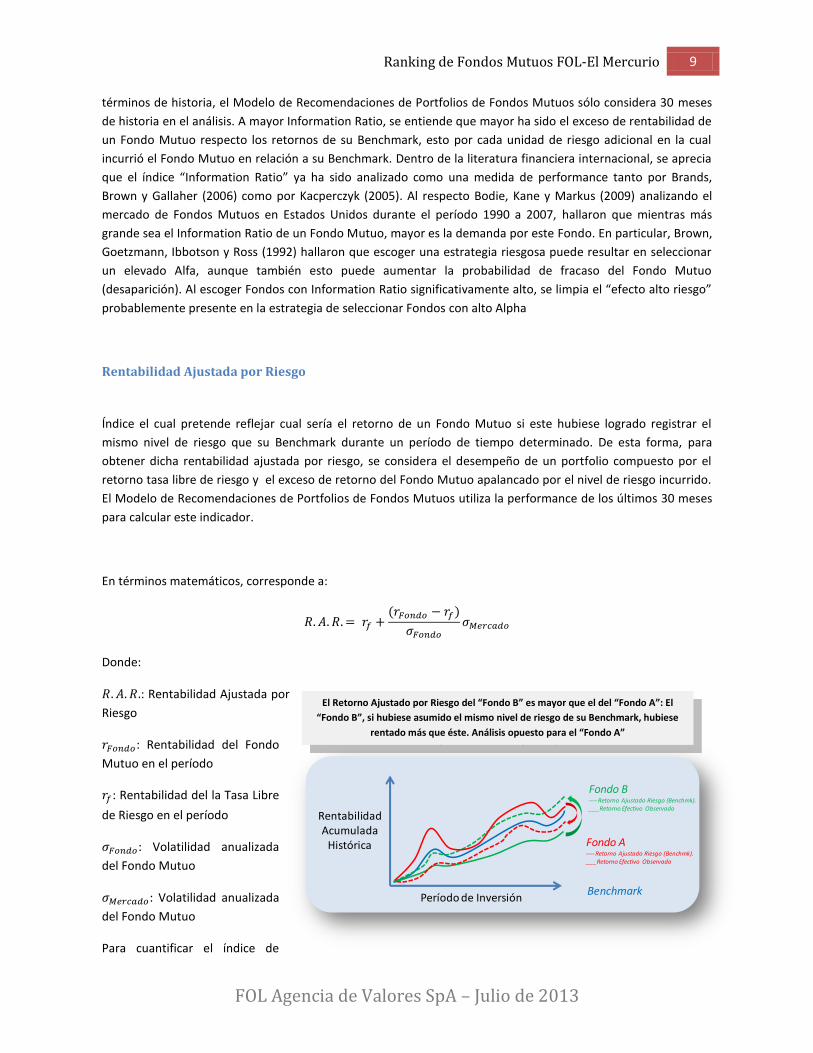

Rentabilidad Ajustada por Riesgo

Índice el cual pretende reflejar cual sería el retorno de un Fondo Mutuo si este hubiese logrado registrar el

mismo nivel de riesgo que su Benchmark durante un período de tiempo determinado. De esta forma, para

obtener dicha rentabilidad ajustada por riesgo, se considera el desempeño de un portfolio compuesto por el

retorno tasa libre de riesgo y el exceso de retorno del Fondo Mutuo apalancado por el nivel de riesgo incurrido.

El Modelo de Recomendaciones de Portfolios de Fondos Mutuos utiliza la performance de los últimos 30 meses

para calcular este indicador.

En términos matemáticos, corresponde a:

Donde:

: Rentabilidad Ajustada por

Riesgo

: Rentabilidad del Fondo

Mutuo en el período

: Rentabilidad del la Tasa Libre

de Riesgo en el período

: Volatilidad anualizada

del Fondo Mutuo

: Volatilidad anualizada

del Fondo Mutuo

Para cuantificar el índice de

Período de Inversión

RentabilidadAcumulada

Histórica Fondo A---- Retorno Ajustado Riesgo (Benchmk).___Retorno Efectivo Observado

Fondo B---- Retorno Ajustado Riesgo (Benchmk).___Retorno Efectivo Observado

Benchmark

El Retorno Ajustado por Riesgo del “Fondo B” es mayor que el del “Fondo A”: El

“Fondo B”, si hubiese asumido el mismo nivel de riesgo de su Benchmark, hubiese

rentado más que éste. Análisis opuesto para el “Fondo A”

Ranking de Fondos Mutuos FOL-El Mercurio 10

FOL Agencia de Valores SpA – Julio de 2013

Rentabilidad Ajustada por Riesgo, se utilizará data de las rentabilidades históricas de los últimos 30 meses tanto

para el Fondo Mutuo como para su Benchmark respectivo. A mayor Rentabilidad Ajustada por Riesgo, mayor ha

sido la habilidad del Fondo para lograr capitalizar rentabilidad por cada unidad de riesgo en la cual ha incurrido,

en relación al riesgo incurrido por su Benchmark. Respecto a la literatura financiera internacional, Elton y Gruber

(1989) en sus estudios encontraron evidencia de que los Fondos Mutuos que cuentan con un Retorno Ajustado

por Riesgo superior al promedio de sus pares durante cierto año, tienden a repetir la buena performance al

siguiente año. A su vez, Goetzmann e Ibbotson (1994), en Fondos de Renta Variable (S&P 500) utilizando data

mensual entre 1975 y 1992, concluyeron que la persistencia de buenos retornos en Fondos Mutuos está

presente en aquellos Fondos que tienen altos niveles de Rentabilidad Ajustada por Riesgo, mientras que

Hendricks, Patel y Zeckhauser (1993) mostraron estadísticamente la robustez de dicho fenómeno.

Market Capture

Indicador el evalúa el desempeño de un Fondo Mutuo frente a su Benchmark, cuantificando que tan capaz ha

sido el Fondo Mutuo en un determinado período de tiempo de capturar las alzas del Benchmark, en función de

que tan capaz ha sido de evitar las caídas de dicho Benchmark. Claramente si el Benchmark tan solo sigue una

única tendencia, ya sea al alza o a la baja, dicho indicador no tiene sentido. El Modelo de Recomendaciones de

Portfolios de Fondos Mutuos utiliza la performance de los últimos 30 meses para calcular este indicador.

En términos matemáticos, corresponde a:

Donde:

: Market Capture

: Rentabilidad promedio

del Fondo Mutuo en aquellos meses en

el cual su Benchmark rentó

positivamente

: Rentabilidad promedio

del Fondo Mutuo en aquellos meses en

el cual su Benchmark rentó

negativamente

: Rentabilidad promedio

del Benchmark en aquellos meses en el

cual este rentó positivamente

: Rentabilidad promedio del Benchmark en aquellos meses en el cual este rentó negativamente

Dados los Fondos A y B que tienen el mismo Benchmark, el “Fondo B”

destaca por tener una mayor capacidad para evitar las caídas de su

Benchmark

Período de Inversión

RentabilidadAcumulada

HistóricaFondo A

Fondo B

Benchmark

Período de Inversión

Ranking de Fondos Mutuos FOL-El Mercurio 11

FOL Agencia de Valores SpA – Julio de 2013

Para cuantificar el índice Market Capture, se utilizará data de las rentabilidades históricas de los últimos 30

meses tanto para el Fondo Mutuo como para su Benchmark respectivo. A mayor Market Capture, mayor ha sido

la habilidad global del Fondo Mutuo para sortear las fluctuaciones de su Benchmark. En relación a la literatura

financiera internacional, Carlson (1970) encuentra evidencia de que los Fondos Mutuos que rentan por sobre el

promedio en un año, típicamente repiten su desempeño superior el siguiente año, lo cual es denominado

“efecto momentum”. A su vez, en relación a dicho efecto, Patel, Zeckhauser y Hendricks (1992) hallan que los

inversionistas realizan el mayor flujo positivo de dinero hacia aquellos Fondos Mutuos que han tenido una buena

performance recientemente

R-Cuadrado

Indicador el cual corresponde al porcentaje de rentabilidad de un Fondo Mutuo que es explicada por la

rentabilidad de su Benchmark durante un período determinado. Este indicador varía en un rango entre 0 y 100,

en donde un R-Cuadrado cercano a 100 indica que las distintas rentabilidades históricas observadas de un Fondo

Mutuo son explicadas en un 100% por dichas rentabilidades históricas observadas en su Benchmark. Como

estándar, se entiende que un Fondo Mutuo cuyo R-Cuadrado sea inferior a 70% en general no logra replicar

satisfactoriamente las rentabilidades de su Benchmark asociado.

En términos matemáticos, corresponde a:

∑

√∑ ∑

Donde:

: R-Cuadrado

: Rentabilidad promedio del

Fondo Mutuo en un determinado

período de tiempo

: Rentabilidad promedio

del Benchmark de un Fondo Mutuo

en un determinado período de

tiempo

: Rentabilidad del Fondo

Mutuo para cierto período “i”

: Rentabilidad del

Benchmark de un Fondo Mutuo para

cierto período “i”

Período de Inversión

RentabilidadAcumulada

Histórica

Fondo A

Fondo B

Benchmark

Período de Inversión

Las variaciones de rentabilidad histórica del “Fondo A” son altamente

explicadas por las variaciones de rentabilidad histórica de su Benchmark, en

comparación a las variaciones de rentabilidad histórica del “Fondo B”

Ranking de Fondos Mutuos FOL-El Mercurio 12

FOL Agencia de Valores SpA – Julio de 2013

El Modelo de Recomendaciones de Portfolios de Fondos Mutuos utiliza la performance de los últimos 30 meses

para calcular este indicador. A mayor R-Cuadrado, mayor es la capacidad del Fondo Mutuo de reflejar el

comportamiento de la rentabilidad histórica de su Benchmark. Respecto a la literatura financiera internacional,

Titman y Yiu (2008) hallaron que, en Fondos Mutuos de Renta Variable, existe una relación inversa entre el R-

Cuadrado de cierto año y la performance del Fondo Mutuo asociado al año siguiente. En otros estudios, Amihud

y Goyenko (2009) identificaron que, en general, al seleccionar Fondos Mutuos cuyo R-Cuadrado estuviese en el

menor quintil en los últimos 12 meses, y adicionalmente, al seleccionar Fondos Mutuos cuyo Alpha estuviese en

un quintil superior en los últimos 12 meses, en promedio, dichos Fondos Mutuos tienen un exceso de

“rendimiento ajustado por riesgo” de 2.81% sobre el promedio en el siguiente año (CRPS Mutual Fund Database

1989-2007, retornos mensuales). Si bien se observa que la literatura internacional en general no considera al

índice R-Cuadrado como un buen predictor de rentabilidad futura, en FOL consideramos que es importante que

exista un nivel mínimo de relación entre el comportamiento de los retornos históricos de un Fondo Mutuo y

aquellos de su Benchmark, de tal manera que el Fondo Mutuo pueda reflejar fielmente el espíritu de inversión

que debiese tener.

Tracking Error

Indicador el cual corresponde a la divergencia en términos de comportamiento de precios entre un Fondo

Mutuo y su Benchmark. En la práctica, el indicador pretende medir que tan cercanamente un Fondo Mutuo es

capaz de replicar a su Benchmark en términos de movimientos históricos de precios.

En términos matemáticos, corresponde a:

√

Donde:

: Tracking Error

: Rentabilidad del Fondo mutuo en

un determinado período

: Rentabilidad del Benchmark en

un determinado período

El Modelo de Recomendaciones de

Portfolios de Fondos Mutuos utiliza la

performance de los últimos 30 meses para calcular este indicador. A menor Tracking Error, mayor es la

capacidad del Fondo Mutuo para reflejar período a período la rentabilidad de su Benchmark. Respecto a la

literatura financiera internacional, Cremers y Petajisto (2008) respecto al nivel de persistencia del Tracking Error

en cuanto a su poder predictivo, hallaron que este es insignificante respecto al retorno futuro de un Fondo

Mutuo. Sin embargo, tal como en el caso del R-Cuadrado, el índice Tracking Error funciona como una medida

con la cual se evalúa el nivel de relación vista entre un Fondo Mutuo y su respectivo Benchmark, siendo deseable

Período de Inversión

RentabilidadAcumulada

Histórica

Fondo A

Fondo B

Benchmark

Período de Inversión

Las diferencias históricas de rentabilidad entre el Fondo A y su

Benchmark son menores que las diferencias entre el Fondo B y su

Benchmark, por lo cual, el Fondo A tiene menor Tracking Error

Ranking de Fondos Mutuos FOL-El Mercurio 13

FOL Agencia de Valores SpA – Julio de 2013

que los retornos de un Fondo Mutuo no tengan fluctuaciones históricas muy distorsionadas respecto a los

retornos históricos de su Benchmark.

En relación a la Tasa Libre de Riesgo utilizada en los cálculos de las distintas variables relevantes, esta

corresponde a la rentabilidad mensual de los Pagarés Licitados por el Banco Central de Chile (PDBC) de 30 días

denominados en moneda peso. La elección de este instrumento como referente para la Tasa Libre de Riesgo se

basa en el muy bajo riesgo de default existente por parte de su emisor, en el bajo riesgo de tasa de interés al ser

un instrumento de muy corto plazo, y además en el significativo nivel de liquidez con el que transan estos

instrumentos.

Selección: Aumentando la Probabilidad de Performance Futura Superior

Una vez calculados los valores de las distintas variables relevantes previamente señaladas, ya se cuenta con la

materia prima para diferenciar las características de un Fondo Mutuo en relación a aquellos de su misma

categoría. En FOL, creemos que el mejor Fondo Mutuo no es sólo aquel que ha tenido un gran desempeño

destacado en el pasado en relación a sus pares, sino que también es aquel que ofrece las mejores perspectivas

futuras de desempeño superior en relación a sus pares. Lo anterior es comúnmente un fenómeno al cual se le

denomina “nivel de persistencia en performance de Fondos Mutuos”, tópico el cual ha sido previamente

estudiado por varios investigadores, tales como Hendricks, Patel y Zeckhauser (1993) y Grinblatt y Titman

(1992).

Se debe destacar que la ponderación de cada una de las siete variables relevantes al momento de calcular el

puntaje final de cada serie de Fondo Mutuo dependerá exclusivamente de la categoría al cual esta pertenezca.

De esta forma, se puede notar que el grado de importancia que se le asigna a cada una de las siete variables

relevantes en cada categoría de Fondo Mutuo no ha sido un factor dejado al azar, más bien, una ponderación

específica en cada una de estas variables puede aumentar el poder predictivo de performance futura para

aquellos Fondos mejor evaluados en cada ranking. Esto se fundamenta en que cada uno de los mercados

financieros en particular (cada uno de éstos asociado a su respectiva categoría de Fondo Mutuo) tiene

características individuales que les diferencian de otros mercados, por ejemplo, estos pueden diferir en términos

de asimetrías de información entre los inversionistas, nivel de transparencia de la información, grado de

madurez de las empresas e industrias que constituyen cada uno de los mercados, niveles de liquidez del

mercado y el marco regulatorio legal en cada uno de estos. De esta forma, es razonable esperar que, de acuerdo

a las características que posean los mercados financieros, el nivel de importancia de los distintos factores que

pueden explicar una cierta persistencia en la rentabilidad de distintos Fondos Mutuos a través del tiempo (es

decir, que el buen desempeño pasado de un Fondo efectivamente se replique en el futuro) efectivamente

pueden variar dependiendo del mercado financiero en particular.

Ponderación de las Variables Relevantes en cada Categoría de Fondo

Dado que la literatura financiera no ha profundizado mayormente en el tema de “cuales son los factores que

explican la persistencia de desempeño futuro en Fondos Mutuos”, para el caso de la Industria de Fondos Mutuos

en Chile, en FOL se utiliza una metodología para estimar la ponderación específica de cada una de las siete

Ranking de Fondos Mutuos FOL-El Mercurio 14

FOL Agencia de Valores SpA – Julio de 2013

variables relevantes antes mencionadas en cada una de los principales categorías de Fondos Mutuos. Dicha

metodología, la cual se detallará a continuación, lamentablemente no ha podido ser replicada en todas las

categorías de Fondos Mutuos dado que no todas éstas disponen de Fondos que tengan una cantidad de historia

óptima (existencia de Fondos Mutuos en la categoría que tengan una vigencia de por lo menos 36 meses) , ni

tampoco la cantidad de Fondos mínima (es deseable que existan a lo menos cinco Fondos Mutuos en su

respectiva categoría) como para poder llevar a cabo la estimación con un nivel adecuado de robustez estadística.

Los pasos seguidos para el cálculo de los ponderadores de cada variable relevante son los siguientes:

I. Para las distintas categorías de Fondos Mutuos, el modelo calcula las siete variables relevantes por cada

Fondo, desde diciembre 2007 hasta la fecha final del último semestre vigente.

II. Respecto a los límites de ponderación de cada una de las siete variables relevantes, cada una de estas

no puede tener una ponderación inferior al 5,0% ni tampoco superior al 35,0%. Estos límites se

justifican debido a que no se desea que solo sean tres o menos variables las que expliquen la mayor

parte de la ponderación, mas bien, se busca que todas las siete variables tengan a lo menos un mínimo

nivel de protagonismo.

III. Para cada categoría de Fondo Mutuo, entre las fechas señaladas anteriormente, el modelo simula entre

70.000 y 120.000 familias de rankings históricos de Fondos Mutuos de forma mensual. De esta forma,

cada una de estas familias de rankings obedece a un único “mix de ponderaciones de variables

relevantes” en particular.

IV. En relación a todas las familias de rankings simuladas para cada uno de las categorías de Fondos

Mutuos, el Modelo es capaz de identificar el “mix de ponderaciones de variables relevantes” que

maximizó la “rentabilidad acumulada histórica” de la estrategia de invertir semestralmente en los tres

primeros Fondos de cada ranking mensual, desde diciembre 2007 y todos los meses del año 2008 hasta

la fecha final del último semestre. Finalmente, dicho “mix identificado óptimo” es el que se utilizará

para asignar el grado de importancia de las siete variables relevantes en cada categoría de Fondo

Mutuo.

Cabe destacar que los puntajes ponderados obtenidos por los distintos Fondos Mutuos no son comparables

entre las distintas categorías. Esto se debe principalmente a que el rendimiento de los Fondos de distintas

categorías es contrastado en relación a distintos Benchmarks.

De esta forma, se obtiene un “mix óptimo de variables relevantes” para cada uno de las categorías de Fondos

Mutuos sobre los cuales se aplicará la metodología antes mencionada, de esta forma generándose un

ordenamiento para asignar un puntaje ponderado específico a cada Fondo de las distintas categorías existentes

en el mercado.

Los Mejores Fondos de la Industria al Alcance de Todos

Tal como se pudo ver anteriormente, la metodología antes descrita para identificar los mejores Fondos Mutuos

de cada categoría de Fondo no hace discriminación según cualquiera sea la Administradora General de Fondos

(AGF) que emita los distintos Fondos en el mercado. El Ranking FOL-El Mercurio de Fondos Mutuos es publicado

periódicamente en el sitio web de FOL independientemente del caso en que FOL cuente (o no cuente) con un

acuerdo de comercialización para dichos Fondos, reconociendo de esta forma que dichos Fondos son los

mejores en su categoría que actualmente existen.

Ranking de Fondos Mutuos FOL-El Mercurio 15

FOL Agencia de Valores SpA – Julio de 2013

Sistema de Ranking Puede Evolucionar Sobre sí Mismo a Través del Tiempo

Se debe destacar que la estimación del “mix identificado óptimo” de variables relevantes puede variar

ligeramente a través del tiempo, esto en la medida que nueva información de retornos históricos de Fondos

Mutuos sean asimilados por el Modelo. Es por esta razón que debiese ser esperable que suceda un ajuste

periódico en la ponderación de las siete variables relevantes. Dicho ajuste se realizará semestralmente,

produciendo cambios marginales respecto al previo “mix identificado óptimo” de cada categoría de Fondo

Mutuo, pudiendo generarse de esta forma variaciones marginales en cuanto a las posiciones de los distintos

Fondos Mutuos de acuerdo al Ranking FOL-El Mercurio generado en cada categoría de Fondo Mutuo dado el uso

de un nuevo “mix óptimo de variables relevantes”. Es por esta razón que se puede sostener que el Modelo de

Recomendaciones es capaz de evolucionar sobre sí mismo a través de tiempo.

Ranking de Fondos Mutuos FOL-El Mercurio 16

FOL Agencia de Valores SpA – Julio de 2013

Referencias

Amihud, Y., Goyenko, R., 2009. Mutual Fund´s R-Squared as Predictor of Performance. Working Paper

Bodie, Z., Kane, A., Marcus, A.J., 2009. Investments, 8th edition, McGraw-Hill Irwin

Brands, S., Brown, S.J., Gallagher, D.R., 2006. Portfolio Concentration and Investment Manager Performance.

International Review of Finance, 149-174

Brown, S.J., Goetzmann, W.N., Ibbotson, R.G., Ross, S., 1992. Survivorship Bias in Performance Studies. Review

of Financial Studies 5, 553-580

Brown, K., Harlow, W., Starks, L., 1996. Of Tournaments and Temptations: an Analysis of Managerial Incentives

in the Mutual Fund Industry. Journal of Finance 51, 85–110.

Carlson, R.S., 1970. Aggregate Performance of Mutual Funds. Journal of Financial and Quantitative Analysis 5, 1-

32

Chevalier ,J., Ellison, G., 1997. Risk-Taking by Mutual Funds as a Response to Incentives. Journal of Political

Economy 105, 1167–1200.

Chevalier, J., Ellison, G., 1999. Career Concerns of Mutual Fund Managers. Quarterly Journal of Economics 114,

389–432.

Cremers, M., Petajisto, A., 2008. How Active is Your Fund Manager? A New Measure That Predicts Performance.

Review of Financial Studies.

Elton, E.J., Gruber, M.J., 1989. Modern Portfolio Theory and Investment Management. John Whiley and Sons,

New York.

Goetzmann, W., Ingersoll, J., Spiegel, M., Welch, I., 2007. Portfolio Performance Manipulation and Manipulation-

Proof Performance Measures. Review of Financial Studies 20, 1503–1546.

Grinblatt, M., Titman, S., 1989. Mutual Fund Performance: An Analysis of Quarterly Portfolio Holdings. The

Journal of Business, 62(3), 393–416.

Grinblatt, M., Titman, S., 1992. The Persistence of Mutual Fund Performance. The Journal of Finance, 47(5),

1977–1984.

Hendricks, D., Patel, J., Zeckhauser, R., 1993. Hot Hands in Mutual Funds: Short-Run Persistence of Relative

Performance, 1974-1988. The Journal of Finance, Vol. 48, N°1, pp. 93-130

Holmstrom, B., 1979. Moral Hazard and Observability. Bell Journal of Economics 10, 74–91

Kacperczyk, M. T., 2005. “The Price of Sin: The Effects of Social Norms on Markets.” Working Paper.

Lehmann, B. N., Modest, D., 1987. Mutual Fund Performance Evaluation: A Comparison of Benchmarks and a

Benchmark of Comparisons, Journal of Finance 21, 233-265

Musto, D., 1999. Investment Decisions Depend on Portfolio Disclosures. Journal of Finance 54, 935–952.

Ranking de Fondos Mutuos FOL-El Mercurio 17

FOL Agencia de Valores SpA – Julio de 2013

Patel, J., Zeckhauser R., Hendricks, D., 1992. Investment Flows and Performance: Evidence from Mutual Funds,

Cross-Border Investments, and New Issues. Cambridge University Press.

Titman, S., Yiu, C., 2008. Do the Best Hedge Funds Hedge?. Working Paper.

© FOL Agencia de Valores SpA, 2012 – 2013, todos los derechos reservados. | San Pio X 2390 Piso 2, (+56 2) 2656 9432, Providencia, Santiago.