proyecto de presupuesto general de la nación pgn 2011 · estrecha base tributaria (de la cual...

TRANSCRIPT

Proyecto de Presupuesto General de la Nación

PGN 2011

LA EQUIDAD, REQUISITO CLAVE COMO HERRAMIENTA PARA LA REDISTRIBUCIÓN

DEL INGRESO

2

La equidad de un sistema tributario se entiende en dos sentidos: horizontal y

vertical. La equidad horizontal hace referencia a que contribuyentes con el

mismo nivel de riqueza deben pagar la misma cantidad de impuestos. La

equidad vertical apunta a que mientras mayor sea la capacidad contributiva

de una persona, mayores deben ser los impuestos que pague, como

proporción de esta capacidad.

La importancia fundamental de la equidad radica en que en la medida que

los contribuyentes perciban que el sistema tributario es justo, existirá una

mayor aceptación del mismo, lo cual es vital para que haya cumplimiento

voluntario.

De la crisis a la recuperación

De la recuperación al crecimiento económico

incluyentePGN 2011

Evolución y perspectivas del

Balance Fiscal

Primer Informe de Finanzas Públicas

CARACTERÍSTICAS DEL SISTEMA TRIBUTARIO PARAGUAYO

A pesar de que en el 2004 el gobierno implementó una reforma impositiva

de manera a simplificar el sistema tributario y hacerlo más eficiente, aún no

se ha alcanzado los niveles de presión tributaria deseables y consistente con

el crecimiento de la actividad económica, en comparación con otros países

de la región.

Persisten una serie de situaciones particulares que ocasionan ineficiencias y

menoscaban los principios de rendimiento y equidad tributaria; algunas de

ellas como la regresividad del sistema tributario, bajas tasas impositivas,

estrecha base tributaria (de la cual prácticamente se excluyen a las

actividades agropecuarias y rentas personales) y falta de herramientas para

una mayor fiscalización y control, que conlleven un incremento del riesgo

subjetivo.

3

4

Fuente: Barreix y Roca (2008)

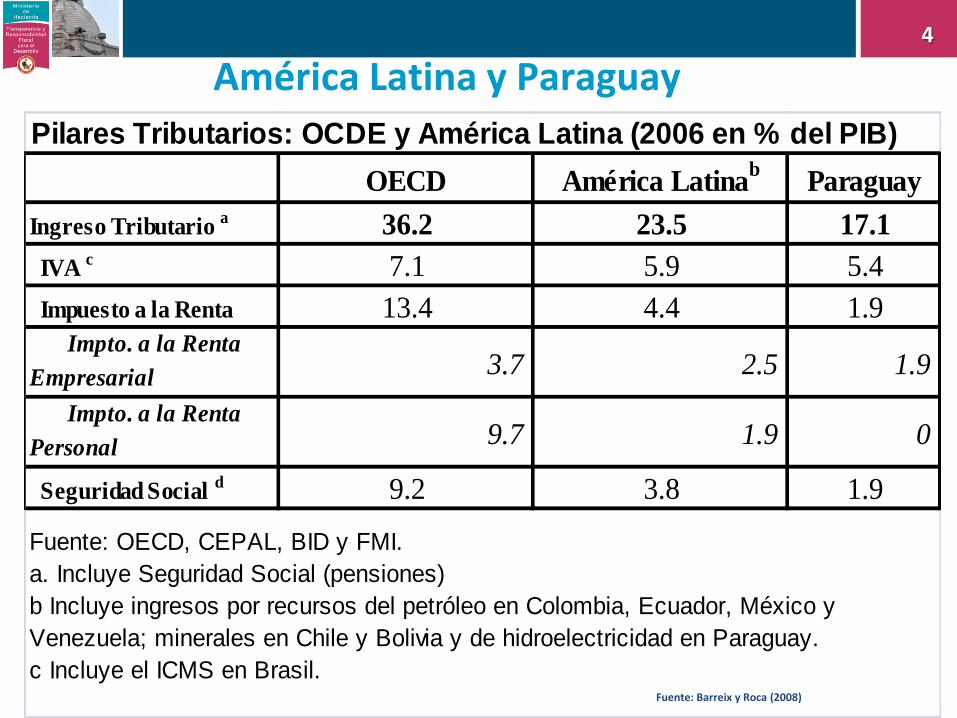

América Latina y Paraguay

Pilares Tributarios: OCDE y América Latina (2006 en % del PIB)

OECD América Latinab

Paraguay

Ingreso Tributario a 36.2 23.5 17.1

IVA c 7.1 5.9 5.4

Impuesto a la Renta 13.4 4.4 1.9 Impto. a la Renta

Empresarial3.7 2.5 1.9

Impto. a la Renta

Personal9.7 1.9 0

Seguridad Social d 9.2 3.8 1.9

Fuente: OECD, CEPAL, BID y FMI.

a. Incluye Seguridad Social (pensiones)

b Incluye ingresos por recursos del petróleo en Colombia, Ecuador, México y

Venezuela; minerales en Chile y Bolivia y de hidroelectricidad en Paraguay.

c Incluye el ICMS en Brasil.

5

10,58,5 7,8 7,3 6,8 6,5 5,6 5,2 4,6

2,2

15,716,7

11,08,2

6,7 6,811,1

14,2

7,89,8

0

5

10

15

20

25

30

Directa Indirecta

Carga Tributaria

FUENTE: CEPAL - CEPALSTAT.

Impuestos Directos e Impuestos Indirectos como porcentajes del PIB (2008)

La participación de los impuestos directos es una de las más bajas de la Región

De la crisis a la recuperación

De la recuperación al crecimiento económico

incluyentePGN 2011

Evolución y perspectivas del

Balance Fiscal

Primer Informe de Finanzas Públicas

REGRESIVIDAD DEL SISTEMA TRIBUTARIO PARAGUAYO

Una de las características del sistema tributaria nacional es sin duda su

regresividad. Es decir, en general la carga tributaria recae con mayor fuerza

sobre aquellos que poseen menor capacidad contributiva. Esto es así por la

preponderancia de impuestos al consumo, tales como el IVA , el Impuesto

Selectivo al Consumo y los aranceles a la importación, que en conjunto

representan más del 75% de la recaudación; la baja incidencia del Impuesto

a la Renta Empresarial; la ineficiente estructura del Impuesto a la Renta

Agropecuaria (IMAGRO); la postergación sucesiva de la implementación

del Impuesto a la Renta Personal; la persistente informalidad; considerables

niveles de evasión; debilidad de los mecanismos de control.

Evidentemente, estas características contribuyen a que el Sistema

Tributario vigente, a pesar de los esfuerzos realizados por la

Administración, siga siendo inequitativo y regresivo.

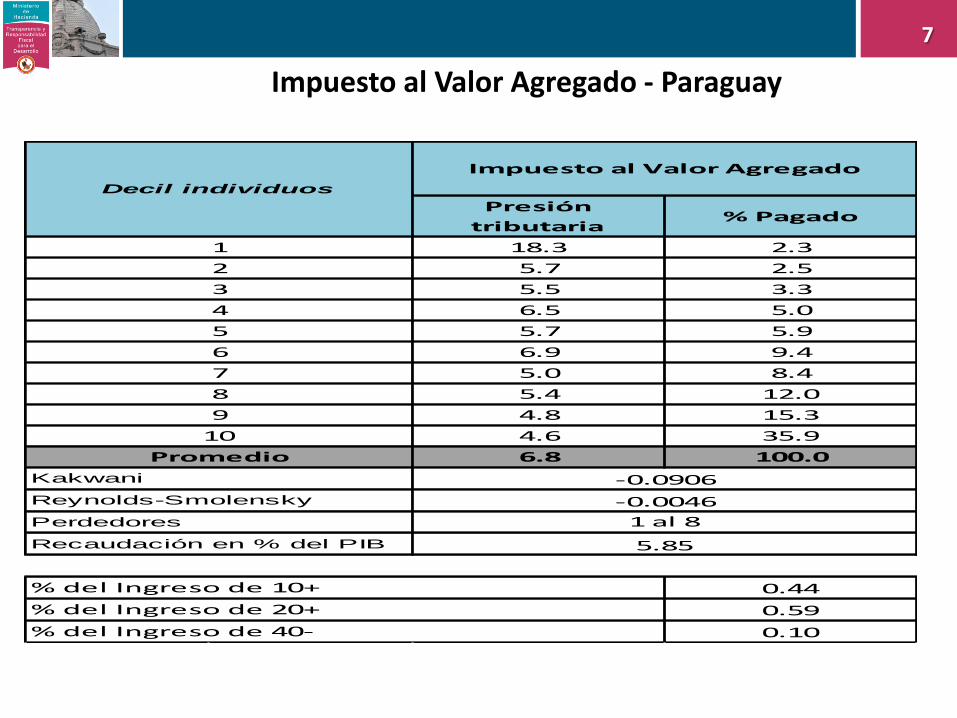

6

7

18.3 2.3

5.7 2.5

5.5 3.3

6.5 5.0

5.7 5.9

6.9 9.4

5.0 8.4

5.4 12.0

4.8 15.3

4.6 35.9

6.8 100.0

Kakwani

Reynolds-Smolensky

Perdedores

Recaudación en % del PIB

0.44

0.59

0.10

1 al 8

5.85

% del Ingreso de 10+

% del Ingreso de 20+

% del Ingreso de 40-

8

9

10

Promedio

-0.0906

-0.0046

2

3

4

5

6

7

Decil individuos

Impuesto al Valor Agregado

Presión

tributaria% Pagado

1

Impuesto al Valor Agregado - Paraguay

8

Impuesto a los Combustibles - Paraguay

1.5 0.9

0.1 0.5

0.3 2.3

0.2 1.5

0.2 2.8

0.2 3.0

0.3 6.4

0.4 11.6

0.4 15.5

0.5 55.7

0.4 100.0

Kakwani

Reynolds-Smolensky

Recaudación en % del PIB

0.44

0.59

0.10

% del Ingreso de 10+

% del Ingreso de 20+

% del Ingreso de 40-

9

10

Promedio

0.1268

0.0005

1.55

3

4

5

6

7

8

Decil individuos

Impuestos al Combustible

Presión tributaria% Pagado (efecto

directo e indirecto)*

1

2

(*) El efecto directo se refiere al consumo directo de gasolina; mientras que el indirecto, incluye transporte.

9

Gasto Social - Paraguay

26.5 5.9 7.8 6.2 0.1 0.0

29.7 11.7 3.5 6.9 0.0 0.0

16.9 9.5 3.5 9.9 0.2 0.1

14.6 10.7 2.1 7.8 0.3 0.3

10.2 10.0 2.1 10.3 0.3 0.3

7.9 9.8 2.0 13.1 3.4 4.8

5.5 8.6 1.7 13.3 3.6 6.5

5.8 11.9 1.2 12.7 2.6 5.8

4.3 12.6 0.8 12.1 5.5 17.9

1.6 9.3 0.2 7.7 7.8 64.2

12.3 100.0 2.5 100.0 2.4 100.0

0.44

0.59

0.10

% del Ingreso de 10+

% del Ingreso de 20+

% del Ingreso de 40-

6

7

8

9

10

Promedio

% Recibido

1

2

3

4

5

Decil individuos

Educación Salud Pensión

Beneficios

/Ingresos% Recibido

Beneficios

/Ingresos% Recibido

Beneficios

/Ingresos

10

América Latina es la región mas inequitativa

0.00 0.10 0.20 0.30 0.40 0.50 0.60 0.70

BrasilGuatemala

ColombiaHonduras

BoliviaR.Dominicana

NicaraguaParaguayPanamá

ChileArgentina

MéxicoEcuador

El SalvadorPerú

Costa RicaUruguay

Venezuela

América LatinaEstados

OCDE

Índices de desigualdad de Gini en la OCDE y en América Latina, 2003-2008

La desigualdad se traduce en brechas sociales cuya amplitud depende de la

capacidad del mercado laboral de generar ingresos para sustentar a los

miembros de la sociedad y de la capacidad del Estado para proporcionar

sustento y protección a quienes carecen de ingresos o perciben ingresos

insuficientes en el mercado laboral

11Las brechas de bienestar dependen, en parte, del desempeño del mercado de trabajo…

11.4

51.7

44.0

19.4

7.5

47.6

33.0

12.9

0.0

10.0

20.0

30.0

40.0

50.0

60.0

TASA DE

DESEMPLEO

OCUPACION EN

SECTORES DE

BAJA

PRODUCTIVIDAD

POBREZA INDIGENCIA

2002 2008

14.7

61.0 61.0

33.2

7.4

56.558.2

30.8

0.0

10.0

20.0

30.0

40.0

50.0

60.0

TASA DE

DESEMPLEO

OCUPACION EN

SECTORES DE

BAJA

PRODUCTIVIDAD

POBREZA INDIGENCIA

2002 2008

América Latina, mercado de

trabajo y pobreza, 2002-2008

Paraguay, mercado de trabajo y

pobreza, 2002-2008

12A modo de síntesis

AMÉRICA LATINA (GRUPOS DE PAÍSES): INDICADORES SELECCIONADOS DE BIENESTAR

Grupo I Grupo II Grupo III

ARG, BRA, CHL,

CRI, PAN, URYCOL, MEX, VEN

BOL, ECU, SLV,

GTM, HND, NIC,

PRY, PER, DOM

PIB percápita 2008 (dólares de 2000) $6,601 $5,320 $1,975 $4,074 $1,521

Tasa de dependencia demográfica 2005/2010 52.9 54.8 68.3 60.9 63.2

Población pobre alrededor de 2008 (en %) 19.7 35.1 52.1 38.4 58.2

Población indigente alrededor de 2008 (en %) 6.7 14.7 26.8 18.1 30.8

Ocupados en el sector informal alrededor de

2008 (en % del total de ocupados)41.6 55.3 65.3 55.7 66.8

Gasto público social percápita 2007/2008

(dólares de 2000)$1,209 $619 $181 $597 $135

Gasto público social 2007/2008 (% del PIB) 18.6 11.8 10.2 13.3 8.9

Carga tributaria incluyendo contribuciones

sociales, 2007/2008 (% del PIB)24.8 13.7 16.4 18.7 13.7

PARAGUAYAMÉRICA

LATINA

13

Fuente: Elaboración propia con datos de la Dirección General de Estadísticas, Encuestas y Censos.

49,7

4441,3

38,6

43,741,2

37,9

24,421,2

18,316,5

23,7 23,219

-0,05

3,84 4,14

2,86

4,34

6,85

5,83

-1

-

1

2

3

4

5

6

7

8

-10

0

10

20

30

40

50

60

2002 2003 2004 2005 2006 2007 2008

POBREZA TOTAL POBREZA EXTREMA VARIACIÓN DEL PIB (%)

Evolución de la Incidencia de Pobreza y Pobreza Extrema

14

14Fuente: Goñi, López, Servén (2008)

Coeficiente de Gini después de impuestos y

transferencias, 2006

Coeficiente de Gini de mercado, 2006

15

En suma,

Se trata de la necesidad de tener un Estado dotado

de recursos y capacidades de gestión y ejecución y

de la voluntad de la sociedad de financiarlo.

La desigualdad afecta la gobernabilidad

democrática y genera inestabilidad política y esto a

su vez dificulta el crecimiento económico

Lo que está en juego es la lucha entre dos modelos

de Estado: el Formal y el Informal