proyecciones para el sector agropecuario de méxico

TRANSCRIPT

Proyecciones para el Sector Agropecuario de México

AFPCAgricultural and Food Policy Center

The Texas A&M University System

AutoresSecretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y AlimentaciónSubsecretaría de Fomento a los AgronegociosJeffrey Max Jones Jones, SubsecretarioRene Federico Ochoa Ochoa, Director GeneralPablo Sherwell Cabello, Director General AdjuntoCarlos Cruz Fernández, SubdirectorAv. Municipio Libre 377, piso 4 B; Col. Santa Cruz Atoyac, Del. Benito Juárez, México, DF 03310Teléfono +52 55.3871.1000 x. 33635www.sagarpa.gob.mx

Agriculture and Food Policy CenterTexas A&M UniversityRonald D. Knutson, Profesor EmeritoCollege Station, TX 77843-2140Teléfono 979-845-5913www.afpc.tamu.edu

Food and Agricultural Policy Research InstituteUniversity of MissouriPatrick C. Westhoff, Co-DirectorD. Scott Brown, Profesor Investigador Asistente101 Park DeVille Drive, Suite E, Columbia, MO 65203 Teléfono 573.882.3861 & 573.882.4647www.fapri.missouri.edu

Diseño Gráfico Victor E. Chávez de la Rocha

La Subsecretaría de Fomento a los Agronegocios de la SAGARPA, a través del componente Desarrollo de Mercados y Planeación Prospectiva del Programa de Soporte, aportó el financiamiento necesario para la realización de este análisis. Los recursos fueron administrados por la Universidad Autónoma Chapingo en su calidad de Agente Técnico del proyecto: Análisis y Prospectiva una herramienta para la toma de decisiones de políticas públicas.

Este programa es de carácter público no es patrocinado ni promovido por partido político alguno y sus recursos provienen de los impuestos que pagan todos los contribuyentes. Está prohibido el uso de este programa con fines políticos, electorales, de lucro y otros distintos a los establecidos. Quien haga uso indebido de los recursos de este programa deberá ser denunciado y sancionado de acuerdo con la ley aplicable y ante la autoridad competente.

El desarrollo del modelo el cual lleva el nombre de Escenario Base 2009-2018 se realizó con la cooperación del Instituto de Investigación de Política Agroalimentaria (FAPRI, por sus siglas en inglés) de la Universidad de Missouri y del Centro de Política Agroalimentaria (AFPC, por sus siglas en inglés) de la Universidad de Texas A&M. De la misma manera, agradecemos los comentarios y la información proporcionada por el Sistema de Información Agropecuario y Pesquero (SIAP), la Subsecretaría de Agricultura, así como Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA), la Coordinación de General de Ganadería de la SAGARPA, el Centro de Análisis y Proyecciones Económicas para México (CAPEM). No obstante, cualquier omisión o error en este documento es responsabilidad únicamente de sus autores.

Las fotografías de este documento provienen del Centro AFPC de la Universidad de Texas A&M, por el Agricultural Research Image Gallery y por el Natural Resources Conservation Service Photo Gallery del Despartamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) .

Contenido

Lista de Gráficas y Tablas ................................................................................................................................................................ i

Acrónimos y Abreviaturas .............................................................................................................................................................iii

Resumen Ejecutivo...........................................................................................................................................................................v

1. Introducción Propósito del Escenario Base de México 2009-2018 ............................................................................................... 2

2. Metodología Submodelo Agrícola ...................................................................................................................................................... 6 Submodelo Pecuario ..................................................................................................................................................... 7 Estimación de Parámetros ............................................................................................................................................ 8 Datos Utilizados ............................................................................................................................................................ 8

3. Supuestos Macroeconómicos Producto Interno Bruto (PIB) ................................................................................................................................... 10 Población .....................................................................................................................................................................10 Tipo de Cambio ........................................................................................................................................................... 10 Precio del Petróleo ...................................................................................................................................................... 11 Precio de Fertilizantes ................................................................................................................................................ 14 Índice Nacional de Precios al Productor (INPP) ...................................................................................................... 14 Índice Nacional de Precios al Consumidor (INPC) .................................................................................................. 14 Tasa de Interés............................................................................................................................................................. 14

4. Programas de Política Económica Agropecuaria Programa de Apoyos Directos al Campo (PROCAMPO) ........................................................................................ 18 Ingreso Objetivo (IO) ................................................................................................................................................. 20 Programa de Estímulos a la Productividad Ganadera (PROGAN) .......................................................................... 22

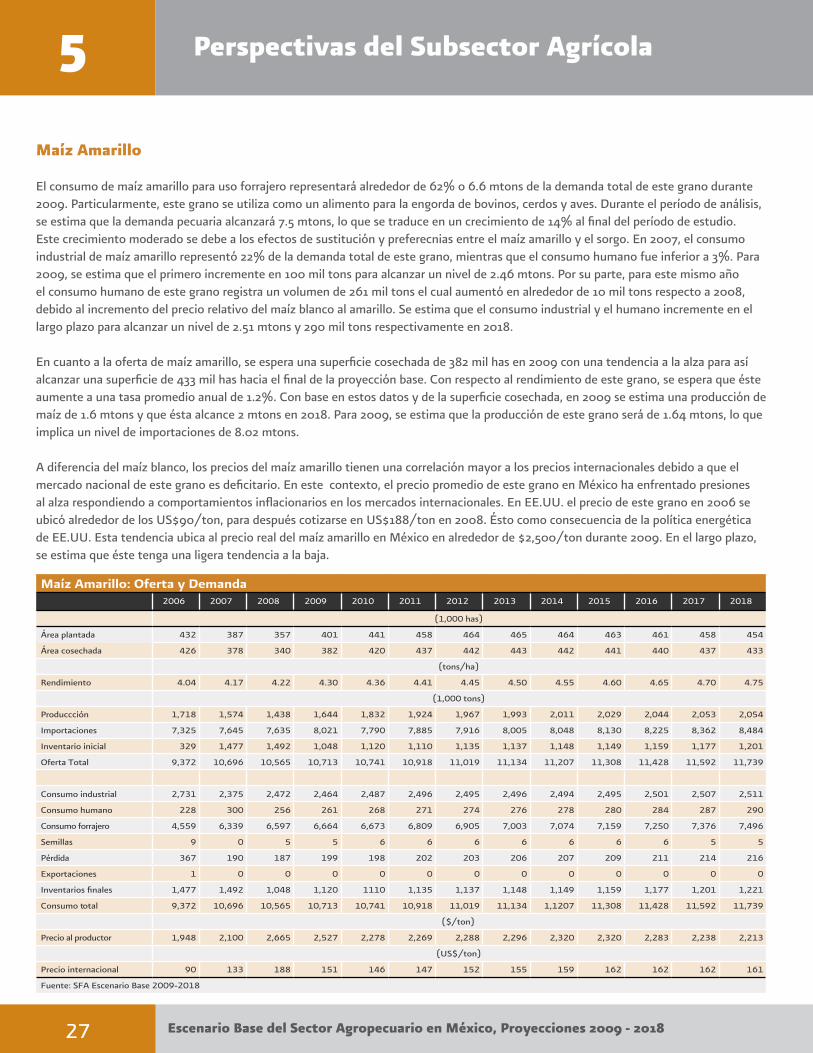

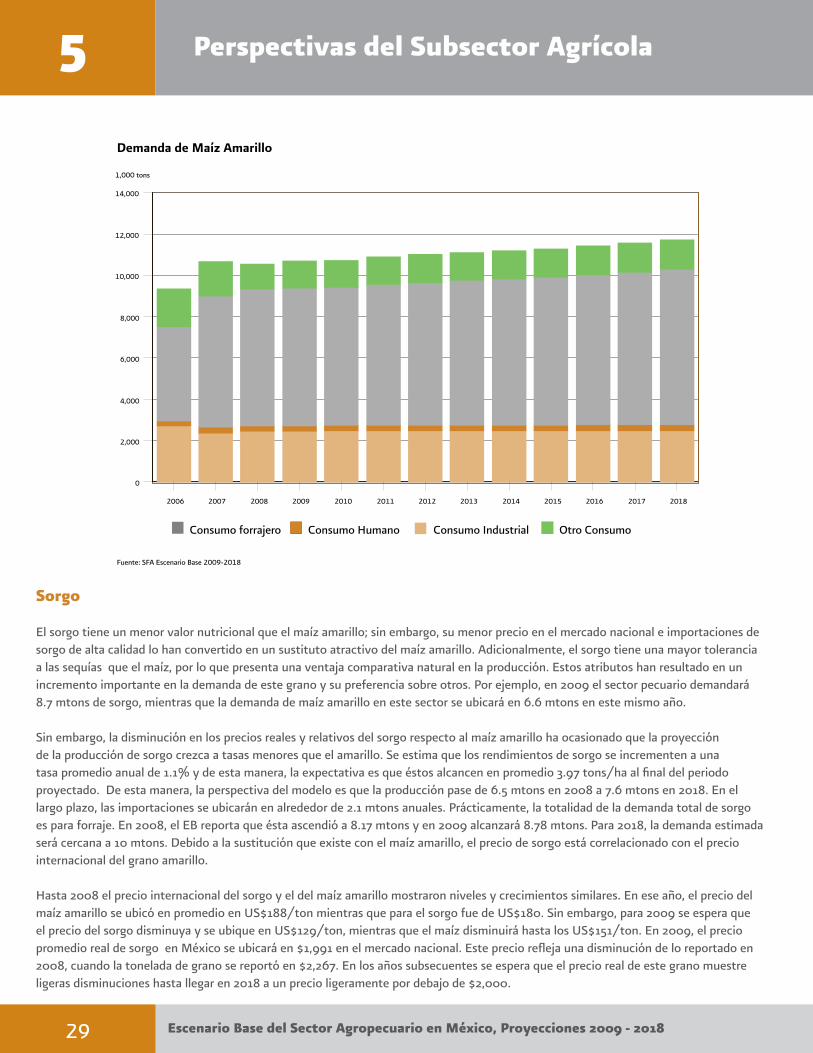

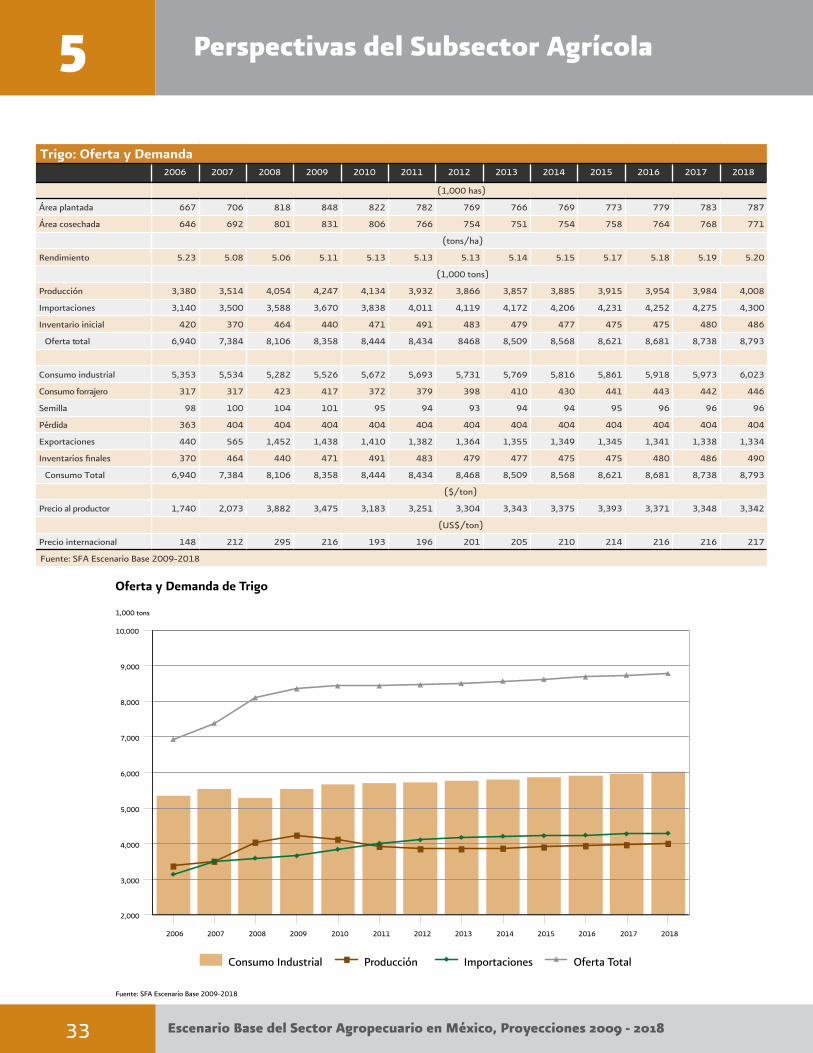

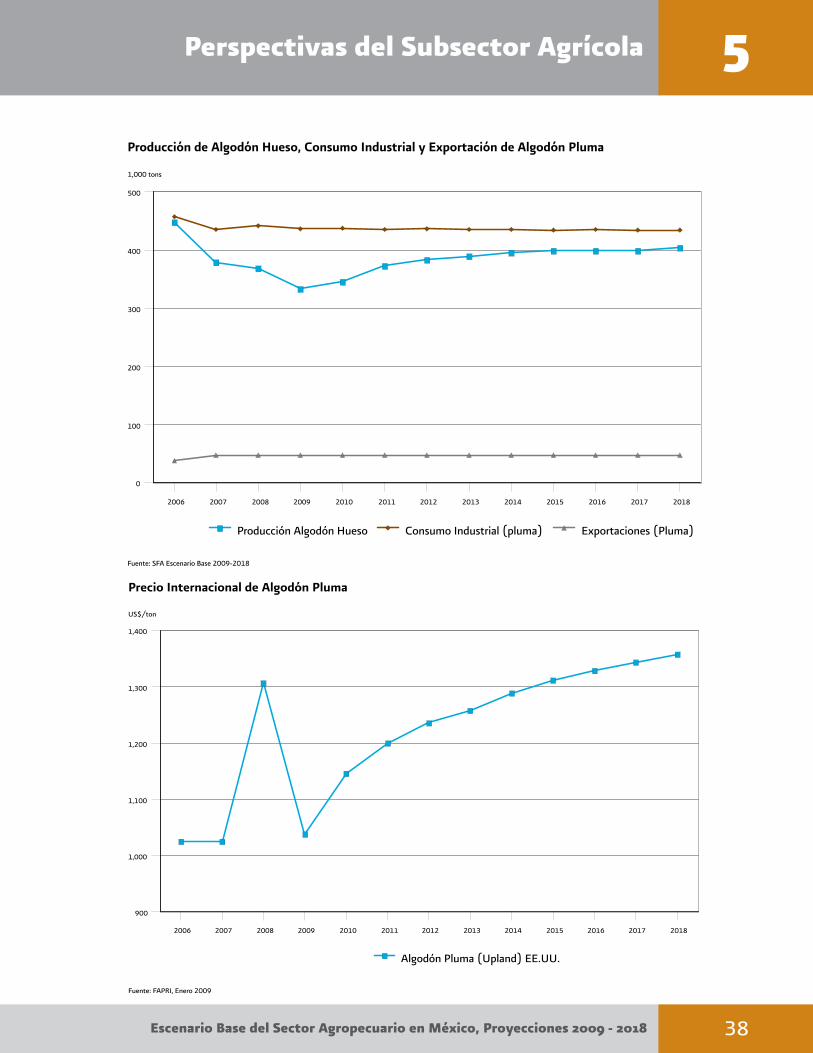

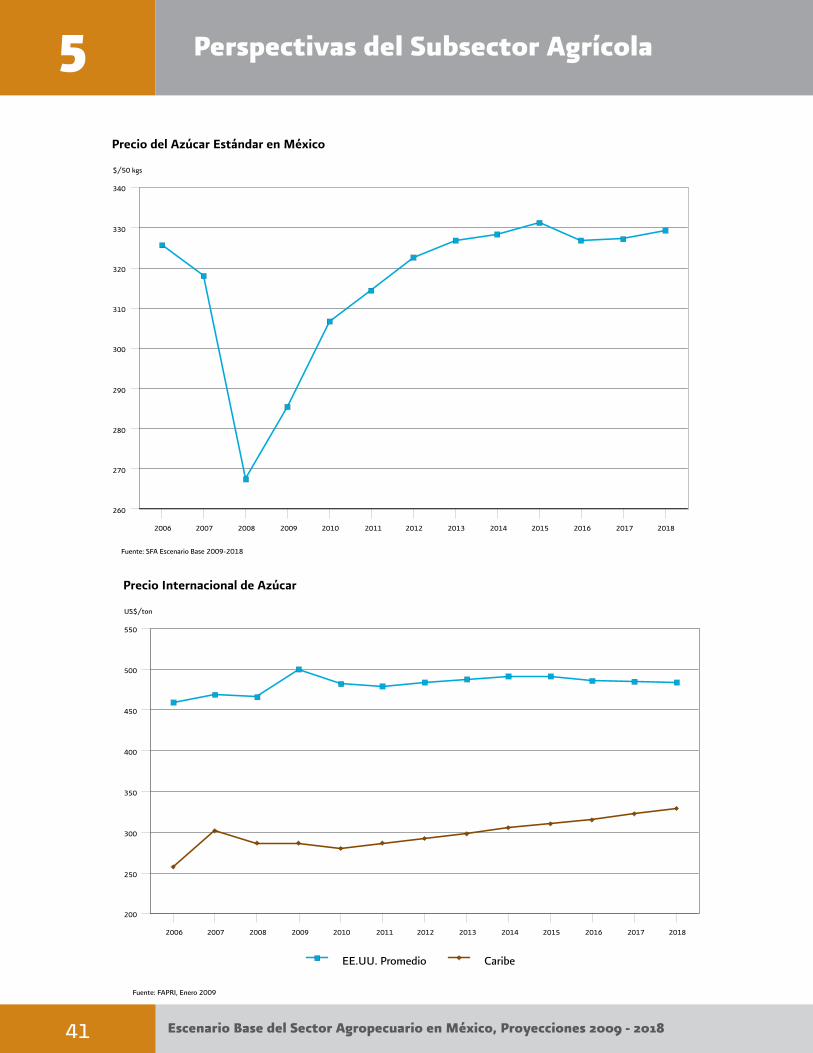

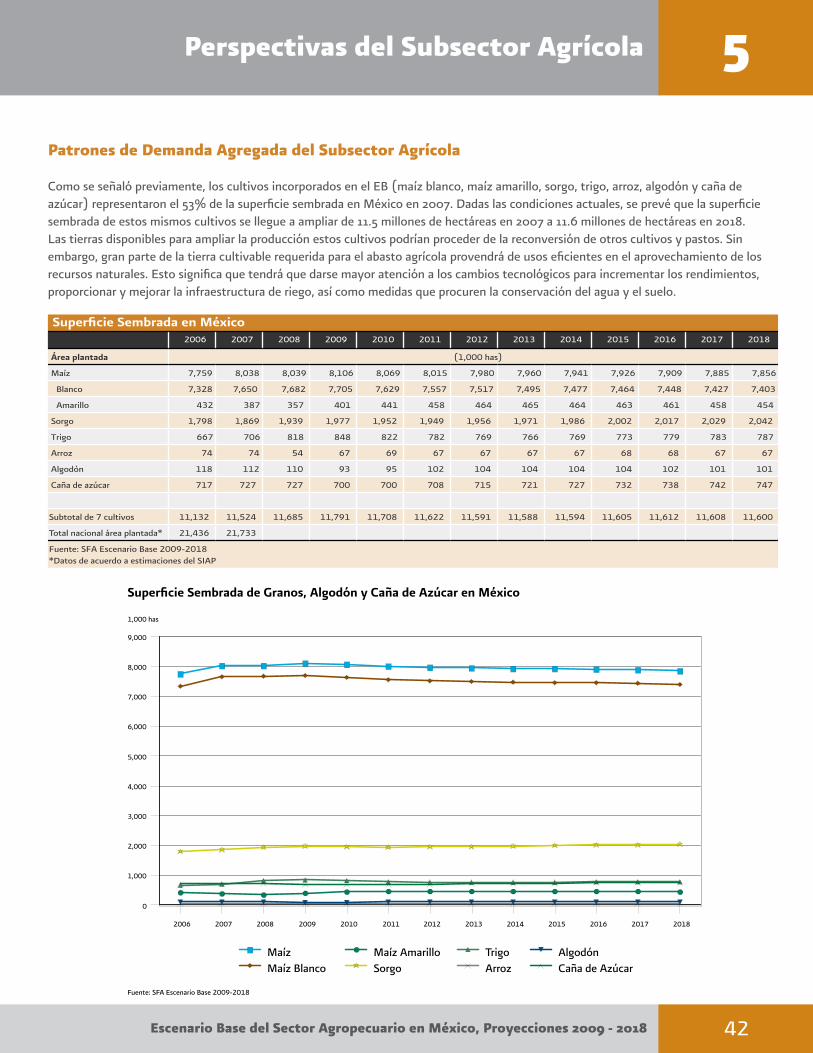

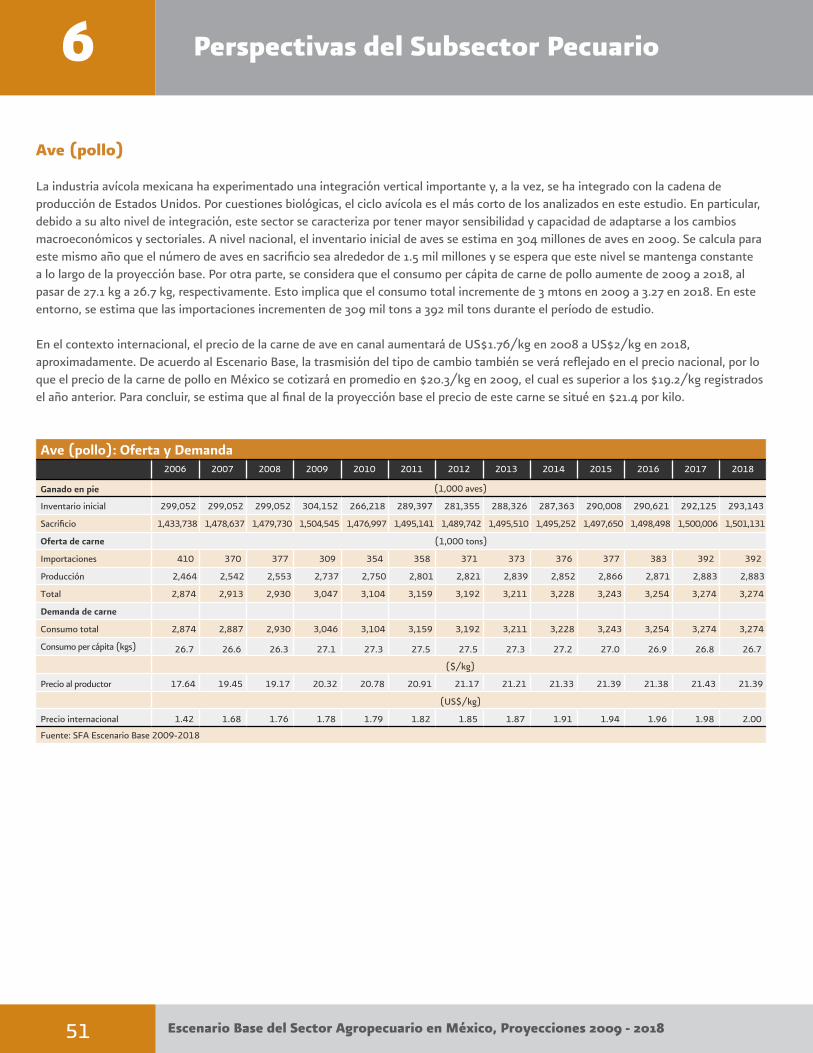

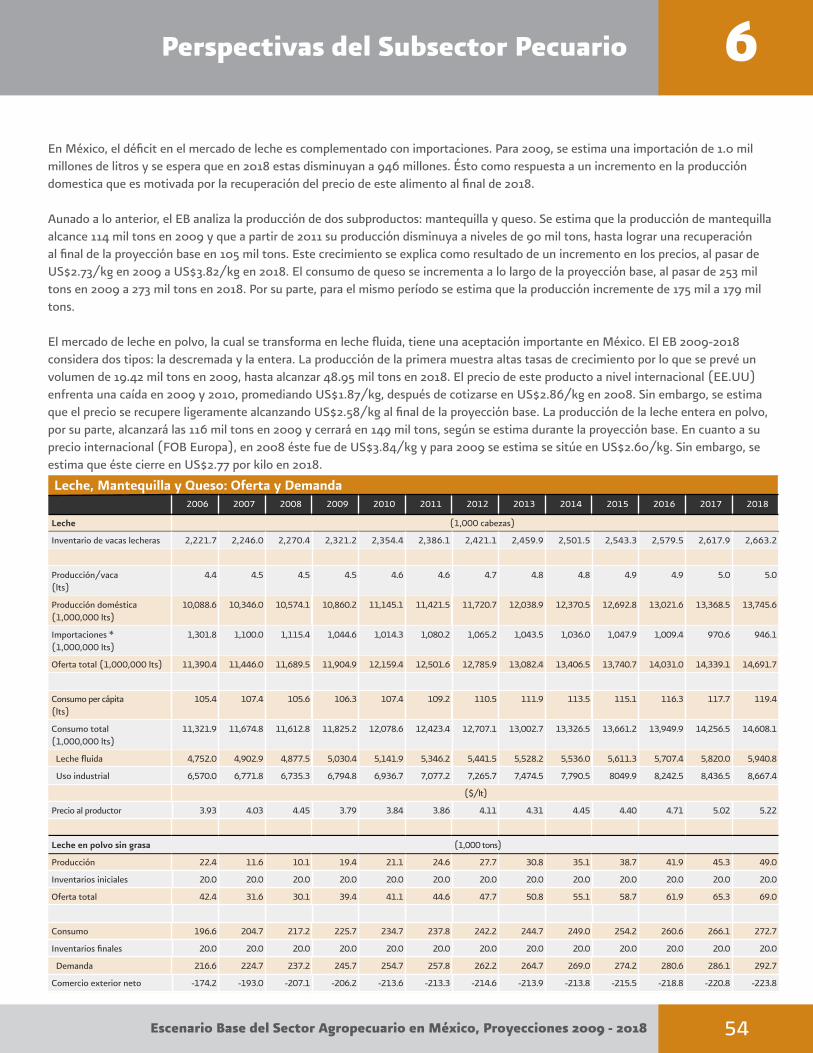

5. Perspectivas del Subsector Agrícola Maíz .............................................................................................................................................................................24 Maíz Blanco ................................................................................................................................................................. 24 Maíz Amarillo .............................................................................................................................................................. 27 Sorgo ............................................................................................................................................................................29 Trigo .............................................................................................................................................................................32 Arroz.............................................................................................................................................................................35 Algodón .......................................................................................................................................................................37 Caña de Azúcar y Azúcar ............................................................................................................................................ 39 Patrones de Demanda Agregada del Subsector Agrícola ......................................................................................... 42

6.Perspectivas del Subsector Pecuario Ganado Bovino para la Producción de Carne ............................................................................................................ 44 Cerdo ............................................................................................................................................................................48 Aves (Pollo) ................................................................................................................................................................ 51 Lácteos ........................................................................................................................................................................53 Patrones de Demanda Agregada del Subsector Pecuario ........................................................................................ 58

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

GRÁFICASCrecimiento del PIB .........................................................................................................................................................................12Crecimiento de la Población ........................................................................................................................................................... 12Tipo de Cambio ................................................................................................................................................................................13Precio del Petróleo ...........................................................................................................................................................................13Precio del Fertilizante ......................................................................................................................................................................15Índice Nacional de Precios al Productor ........................................................................................................................................ 15Índice Nacional de Precios al Consumidor ..................................................................................................................................... 16Tasa de Interés Nominal .................................................................................................................................................................. 16Demanda y Producción de Maíz Blanco ......................................................................................................................................... 26Precio al Productor de Maíz Blanco y Amarillo ............................................................................................................................. 26Precio Internacional de Maíz Amarillo ........................................................................................................................................... 28Oferta de Maíz Amarillo .................................................................................................................................................................. 28Demanda de Maíz Amarillo ............................................................................................................................................................. 29Consumo Forrajero de Sorgo y Maíz Amarillo ............................................................................................................................... 30Precio al Productor de Sorgo y Maíz Amarillo ............................................................................................................................... 31Oferta de Sorgo ................................................................................................................................................................................31Precio Internacional de Sorgo y Maíz Amarillo ............................................................................................................................. 32Oferta y Demanda de Trigo ............................................................................................................................................................ 33Precio al Productor de Trigo, Sorgo y Maíz Amarillo .................................................................................................................... 34Precio Internacional de Trigo .......................................................................................................................................................... 34Producción, Importación y Consumo Humano de Arroz .............................................................................................................. 36Precio Internacional de Arroz ......................................................................................................................................................... 36Producción de Algodón Hueso, Consumo Industrial y Exportación de Algodón Pluma ............................................................ 38Precio Internacional de Algodón Pluma ......................................................................................................................................... 38Superficie Sembarada y Cosechada de Caña de Azúcar ............................................................................................................... 40Producción de Caña de Azúcar y Azúcar ....................................................................................................................................... 40Precio del Azúcar Estándar en México ........................................................................................................................................... 41Precio Internacional de Azúcar ....................................................................................................................................................... 41Superficie Sembrada de Granos, Algodón y Caña de Azúcar en México ..................................................................................... 42Hato Bovino Total, Bovino Carne y Bovino Leche ........................................................................................................................ 46Producción Doméstica y Demanda de Carne de Bovino .............................................................................................................. 46Hato Bovino Total, Exportaciones y Sacrificio .............................................................................................................................. 47Precio al Productor: Carne en Canal y Ganado Bovino en Pie ..................................................................................................... 47Precio Internacional: Carne en Canal y Ganado Bovino de Engorda ........................................................................................... 48Producción Doméstica y Consumo de Carne de Cerdo ................................................................................................................ 49

i

Lista de Tablas y Gráficas

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

GRÁFICAS (continuación)Precio al Productor de Carne de Cerdo .......................................................................................................................................... 50Precio Internacional de Carne de Cerdo ........................................................................................................................................ 50Producción y Consumo de Carne de Pollo ..................................................................................................................................... 52Precio al Productor de Carne de Pollo ............................................................................................................................................ 52Precio Internacional de Carne de Pollo .......................................................................................................................................... 53Oferta y Consumo de Leche ........................................................................................................................................................... 56Producción, Consumo e Importación de Leche ............................................................................................................................. 56Precio Internacional de la Leche en Polvo Entera y Descremada ................................................................................................ 57Precio Internacional de Mantequilla .............................................................................................................................................. 57Precio Internacional de Queso ........................................................................................................................................................ 58Producción de Carne de Bovino, Cerdo y Pollo ............................................................................................................................. 59Consumo de Carne de Bovino, Cerdo y Pollo ................................................................................................................................ 59Consumo Percápita de Carne en México ....................................................................................................................................... 60

TABLASSupuestos Macroeconómicos ......................................................................................................................................................... 10Apoyos Anuales de PROCAMPO .................................................................................................................................................... 18Productos Elegibles e Ingresos Objetivos ...................................................................................................................................... 20Especies Elegibles y Monto de Apoyos del PROGAN .................................................................................................................. 22Especies Elegibles y Monto de Apoyos del NUEVO PROGAN .................................................................................................... 22Maíz Blanco: Oferta y Demanda ..................................................................................................................................................... 25Maíz Amarillo: Oferta y Demanda .................................................................................................................................................. 27Sorgo: Oferta y Demanda ............................................................................................................................................................... 30 Trigo: Oferta y Demanda ................................................................................................................................................................. 33Arroz: Oferta y Demanda ................................................................................................................................................................ 35Algodón: Oferta y Demanda .......................................................................................................................................................... 37Caña de Azúcar y Azúcar: Oferta y Demanda ............................................................................................................................... 39Superficie Sembrada en México ..................................................................................................................................................... 42Bovinos: Oferta y Demanda ............................................................................................................................................................ 45Cerdo: Oferta y Demanda ............................................................................................................................................................... 49Ave (pollo): Oferta y Demanda...................................................................................................................................................... 51Leche, Mantequilla y Queso: Oferta y Demanda .......................................................................................................................... 54Consumo Agregado de Carne ......................................................................................................................................................... 58

ii

Lista de Tablas y Gráficas

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Acrónimos y Abreviaturas

iii

LISTA DE ACRÓNIMOS

AFPC Agricultural and Food Policy CenterASERCA Apoyos y Servicios a la ComercializaciónBANXICO Banco de MéxicoCONAPO Consejo Nacional de PoblaciónCAPEM Centro de Análisis y Proyecciones Económicas para MéxicoCETES Certificados de la Tesorería DGEAP Dirección de Estudios Agropecuarios y PesquerosEB Escenario Base 2009-2018EE.UU. Estados Unidos de AméricaFAPRI Food and Agricultural Policy Research InstituteINEGI Instituto Nacional de Geografía y EstadísticaINPP Índice Nacional de Precios al ProductorINPC Índice Nacional de Precios al ConsumidorIO Ingreso ObjetivoPIB Producto Interno BrutoPROCAMPO Programa de Apoyos Directos al CampoPROGAN Programa de Estímulos a la Productividad GanaderaSAGARPA Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y AlimentaciónSFA Subsecretaría de Fomento a los AgronegociosSHCP Secretaría de Hacienda y Crédito PúblicoSIAP Sistema de Información Agropecuaria y PesqueraSIINIGA Sistema Nacional de Indentificación Individual de GanadoWTI West Texas Intermediate

LISTA DE ABREVIATURAS

ha Hectáreakg Kilogramolt Litroton Tonelada métrica mtons Millones de toneladas métricas$ Peso mexicanoUS$ Dólar estadounidense

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Acrónimos y Abreviaturas

iv

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Resumen Ejecutivo

v

La Subsecretaría de Fomento a los Agronegocios (SFA) de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), a través de la Dirección de Estudios Agropecuarios y Pesqueros (DGEAP) ha desarrollado un modelo que genera las proyecciones macroeconómicas de largo plazo del sector agropecuario de México. Éstas proyecciones corresponden a los resultados del modelo Escenario Base (EB) 2009-2018.

Los resultados del EB no pretenden ser una estimación oficial de la SAGARPA con respecto al futuro del sector. Simplemente, intentan describir cómo podrían ser las tendencias sectoriales bajo un esquema de persistencia de las condiciones económicas y de política pública actual. Sin embargo, una de las principales bondades de este modelo es que sirve como una herramienta para la evaluación prospectiva del impacto de los cambios a la política pública y situaciones coyunturales en el sector.

El EB incluye, entre otros parámetros, las variables de producción, demanda, comercio exterior y precios para las siguientes líneas agrícolas: maíz amarillo, maíz blanco, trigo, sorgo, arroz, algodón y caña de azúcar. Mientras que las líneas pecuarias abarcan: carne bovino, cerdo, ave y leche de bovino. Las políticas que actualmente se incluyen en el EB son: Ingreso Objetivo, PROCAMPO y PROGAN. El Escenario Base 2009-2018 incluye supuestos referentes al escenario y perspectiva ecómica internacional y nacional. En este contexto, los principales puntos a destacar son:

- En 2009, la crisis financiera internacional afectará el entorno económico de México. En 2009, se estima un crecimiento negativo del Producto Interno Bruto (PIB). No obstante, a partir de 2010 se espera que la economía nacional crezca a tasas positivas anuales hasta finalizar el periodo de estudio.

-La contracción económica internacional implica una disminución en la demanda global de energéticos, lo cual se traduce en una caída del precio internacional del petróleo. Se estima que éste comience a recuperarse a partir del 2010.

-Desde mediados de 2008 hasta 2009, se observa una caída pronunciada en los precios internacionales de los granos. Esto como resultado de 1) la contracción económica internacional; 2) la desaceleración de la demanda de maíz para la producción de etanol en EE.UU. y 3) por el incremento en la producción mundial de granos. Sin embargo, la caída en los precios internacionales se detiene en 2010. A pesar de esta disminución, la mayoría de los granos mantendrán sus precios por encima de los observados en 2007. Se asume que la política energética de los EE.UU. seguirá vigente y por ende exista una recuperación de la demanda y precios del etanol en el 2012, lo cual coadyuvará parcialmente en el fortalecimiento del precio de los granos internacionales.

-En el corto plazo, se espera una depreciación del tipo de cambio, la cual tiene a estabilizarse en el largo plazo. Esta depreciación tiene varias implicaciones en el sector primario de México. Primero, la caída en los precios agropecuarios internacionales tendrá una menor transferencia y efecto en los precios nacionales. Segundo, temporalmente desincentiva las importaciones y hace más competitivos los productos agropecuarios de México. El encarecimiento del dólar afectará particularmente a los importadores de carne de bovino y pollo, por lo que esta coyuntura presenta una oportunidad para que los ganaderos y agricultores mexicanos adquieran una posición más competitiva en sus respectivos mercados. Tercero, el incremento en el tipo de cambio hace que la caída en el precio internacional del petróleo y fertilizantes tenga un efecto menor en los precios e insumos nacionales.

Subsector Agrícola

Para el 2009, el EB estima un incremento en la producción de granos de aproximadamente 2 por ciento y para el largo plazo, se espera que la tendencia positiva se mantenga. Este incremento se deriva principalmente por aumentos en la productividad, más que por incrementos en la superficie sembrada. Así mismo, el EB estima un crecimiento sostenido en la demanda de granos para uso humano y forrajero. No obstante, se observa cierta sustitución de granos para uso forrajero (especialmente entre maíz amarillo y sorgo) a lo largo de la línea de proyección.

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Resumen Ejecutivo

vi

Asimismo, el EB reafirma que el maíz predomina tanto en producción como en demanda de la agricultura mexicana. La importancia de este grano sobresale debido al alto uso de maíz blanco para consumo humano, derivado de la dieta tradicional y la costumbre de producción dedicada al autoconsumo. Asimismo, se observa que el maíz amarillo sigue siendo utilizado predominantemente como alimento para ganado. La oferta (producción más importaciones) de maíz amarillo ha aumentado significativamente para intentar responder paralelamente a una mayor demanda de los consumidores carne de pollo, cerdo, bovino y leche. Sin embargo, las restricciones en tierra y agua para alentar la siembra de maíz amarillo han generado, cada vez más, mayores volúmenes de importación, incluyendo sorgo. A pesar de la caída en los precios de los granos en 2009, el maíz blanco y amarillo seguirá mostrando niveles altos, en este sentido, se anticipa que la superficie sembrada de trigo, arroz y algodón en México crecerá más lentamente que la de maíz. En lo que respecta a la caña de azúcar, se prevé que tras un declive cíclico en el precio internacional del azúcar, deberá ser hasta 2015 que la superficie sembrada alcance niveles cercanos a las 700 mil hectáreas previamente observados en 2008.

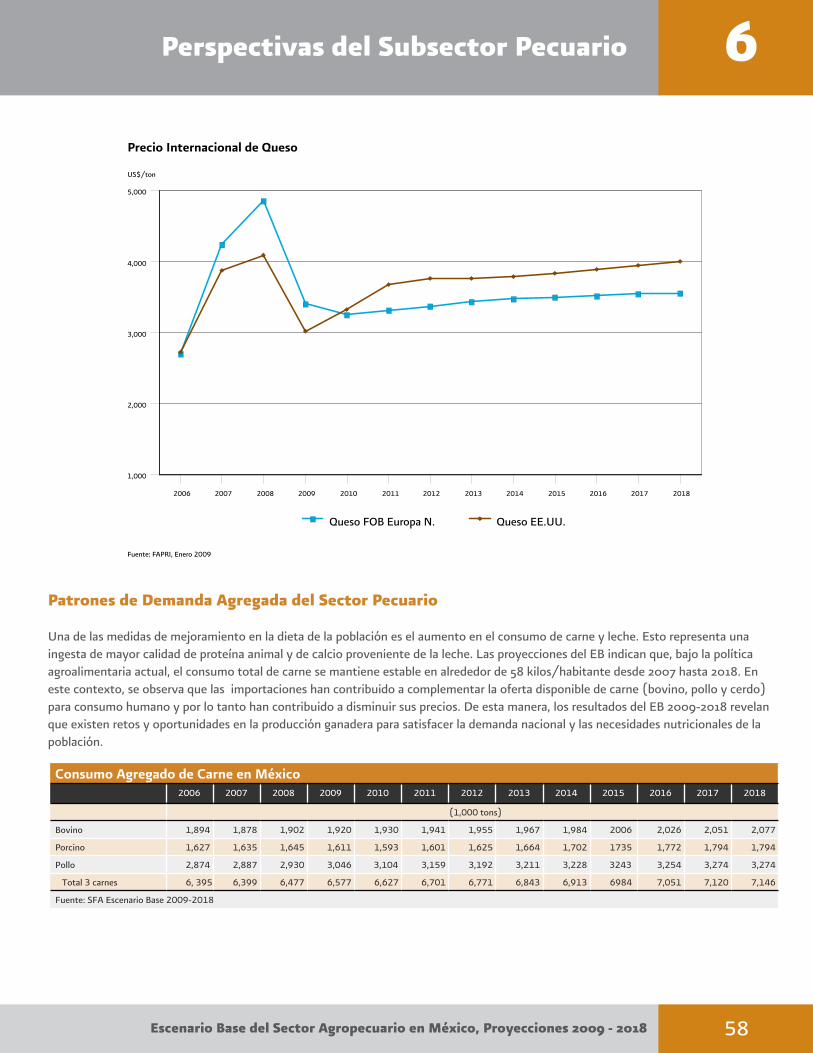

Subsector Pecuario

En 2009 se estima que el subsector de la carne de bovino, porcino y ave tenga un mayor desempeño respecto al 2008. Este subsector se verá beneficiado por la desaceleración en la producción de carne en EEUU, aunado a un incremento en los precios relativos de las importaciones mexicanas de estos productos. En el largo plazo y dadas las condiciones actuales, se estima que este subsector crezca por encima del 1 por ciento anual. A pesar de la recesión económica en 2009, se estima que la demanda de carne incremente alrededor de 1.5 por ciento, respecto al mismo periodo del año anterior y en el largo plazo, se espera un crecimiento de aproximadamente 1 por ciento anual.

El volumen de producción de carne de ave seguirá siendo el de mayor crecimiento del subsector pecuario. No obstante, el ganado bovino representa la cadena de producción pecuaria más grande de México. Destaca que su cadena es compleja debido a que su ciclo de producción se extiende por más de un año e interactúa con el mercado nacional e internacional de carne, leche y granos. Por ejemplo, se estima que una cuarta parte de los becerros en el país tienen altas probabilidades de ser exportados a EE.UU.. El resto de los becerros en México son engordados en tierras de pastoreo y en corrales de engordadores nacionales, lo que refleja una amplia continuación en la preferencia y demanda sostenida por las carnes rojas en el mercado. En este contexto, los precios de ganado bovino para engorda en EE.UU. son de gran relevancia para México, ya que estos proporcionan un precio de referencia para las decisiones de producción de los ganaderos mexicanos. Dichos precios proveen una señal económica que ayuda a apoyar sus decisiones de expansión o contracción del hato, dados los márgenes de comercialización en el mercado doméstico y de exportación. En este sentido, la demanda de carne en México, a su vez, tiene una influencia directa en la producción del número de bovinos destinados para sacrificio en rastro o para su exportación en pie.

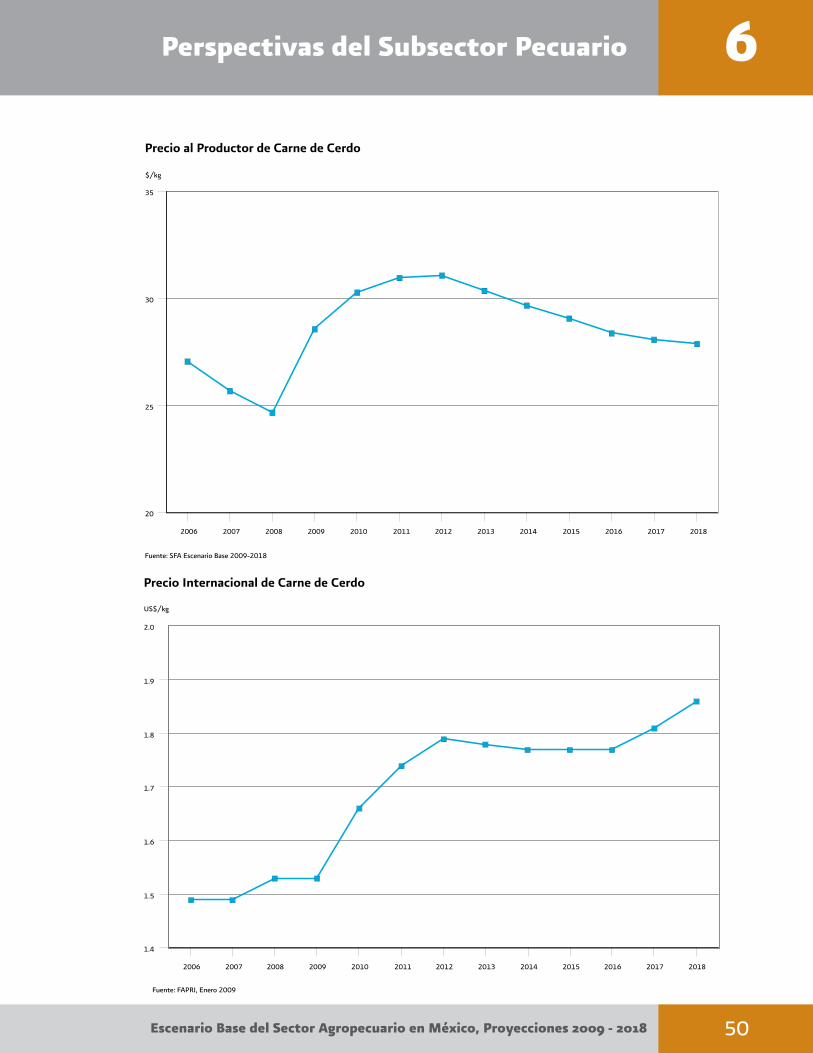

A nivel nacional, los precios de bovino en pie reportan una recuperación en 2009 con respecto a 2008. Por su parte, los precios de carne en canal siguen la misma pauta cíclica de los precios de ganado en pie, lo que es un fenómeno típico de la industria de la carne de bovino. Los ciclos de precios son más cortos y volátiles para la carne de cerdo y de pollo dado que su ciclo de producción es más pequeño (menor a un año). Para el ganado porcino, se prevé un crecimiento en la producción doméstica en 2009, para después mostrar una ligera caída en 2010. Se espera que a partir de 2011 la producción de esta carne aumente. Por otro lado, se observa que a pesar de que el precio al productor de pollo reporte incrementos progresivos, el consumo de carne de pollo seguirá reflejando una tendencia positiva debido a una mayor preferencia de los consumidores mexicanos por esta fuente de proteína, en relación con la carne de cerdo y la de bovino.

La industria lechera en México, al igual que la de carne, enfrenta una gran competencia internacional y actualmente se importan grandes cantidades de leche y productos lácteos para satisfacer la demanda. No obstante, se aprecia que, en promedio, la producción lechera crece a tasas más elevadas que el consumo. En general, el dinamismo de la demanda pecuaria, en el corto y largo plazo, sugiere grandes retos en este subsector para implementar estrategias que aumenten la producción ganadera, tales como la erradicación de enfermedades, así como la conservación de suelos y uso eficiente del agua en la producción de cultivos y forrajes.

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

La Subsecretaría de Fomento a los Agronegocios (SFA) de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), a través de la Dirección de Estudios Agropecuarios y Pesqueros (DGEAP), presenta en este documento el primer conjunto de proyecciones macroeconómicas de largo plazo del sector agroalimentario de México.

Las proyecciones corresponden a los resultados del modelo Escenario Base 2009-2018 (EB). Estas proyecciones incluyen, entre otras, las variables de producción, demanda, comercio exterior y precios de las siguientes líneas agrícolas: maíz amarillo, maíz blanco, trigo, sorgo, arroz, algodón, caña de azúcar. Mientras que las líneas pecuarias abarcan la carne de bovino, cerdo, ave y la leche bovino. Las proyecciones son anuales y corresponden al período 2009-2018.

El EB tiene dos objetivos principales. Primero, genera las proyecciones base del sector primario en el largo plazo. Estas indican las tendencias del sector si la perspectiva del entorno macroeconómico y de política pública se mantiene constante. Segundo, la estructura del EB es capaz de cuantificar los impactos de las políticas públicas agropecuarias y los cambios estructurales o coyunturales en el sector primario de México. El EB constituye, más que un pronóstico, un marco de referencia para estimar la dirección de las tendencias agroeconómicas del sector y cómo éstas cambiarían bajo una modificación de las condiciones actuales.

El EB 2009-2018 se terminó de preparar en Enero de 2009 e incorpora la información económica, sectorial y de política pública hasta ese momento. Para cada una de las series históricas dentro del EB, el último año observado es 2007. El año 2008 es preliminar y el primer año estimado es 2009. Además, todos los precios son expresados en términos reales con base en 2007.

El EB considera una serie de supuestos macroeconómicos, en los que destaca la perspectiva del entorno económico internacional y nacional. Estas proyecciones se incorporan en el modelo e interactúan con cada una de las líneas agropecuarias incluidas en el EB. Asímismo, a lo largo de la proyección base se asumen condiciones normales de clima y la presencia de las políticas públicas actuales. Las proyecciones presentadas en este documento no pretenden ser una estimación oficial de la SAGARPA respecto al futuro del sector; simplemente, pretenden describir las tendencias sectoriales dadas las circunstancias actuales.

Propósito del Escenario Base de México 2009-2018

El EB es un modelo que tiene como propósito ser una herramienta técnica para el análisis, la planeación y la toma de decisiones en el sector agropecuario de México. Este modelo captura la interrelación que existe entre los diferentes subsectores agropecuarios nacionales e internacionales, la política pública y la economía en general. Como resultado de lo anterior, y apoyado por técnicas econométricas, es posible generar las proyecciones macroeconómicas del sector para el largo plazo. Además, la infraestructura del modelo permite evaluar y cuantificar los impactos de la política pública y cambios coyunturales en el sector.

Con el fin de poder tener una referencia de los impactos de la política pública en el largo plazo, el período de proyección del EB comprende diez años. En sentido, se presentan las proyecciones de las variables más importantes en el sector que determinan la oferta, la demanda, el comercio internacional y los precios de los productos incorporados en el modelo.

Es importante señalar que el EB tiene un supuesto fundamental: la perspectiva macroeconómica y la política pública se mantiene a lo largo del período base conforme a lo previsto al momento de estimar el modelo. Sin embargo, debido a que es muy probable que estos supuestos y condiciones cambien, las proyecciones deben considerarse solamente como una tendencia a futuro dadas las condiciones de política pública y economía actuales.

2

Introducción 1

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

De esta manera, los analistas y tomadores de decisiones pueden utilizar la proyección base como un indicador técnico de las condiciones y perspectivas que prevalecen en el sector agropecuario de México al momento de estimar el modelo. Además, pueden utilizar las proyecciones del escenario para observar las tendencias bajo condiciones específicas. Los encargados de formular políticas públicas pueden recurrir al EB como un indicador de la perspectiva sectorial, el cual es capaz de cuantificar los efectos o impactos de nuevas condiciones económicas, agrícolas, programas públicos y eventos coyunturales. Cabe señalar que, como toda proyección a lo largo del tiempo, el grado de confiabilidad de ésta disminuye conforme se avanza en el período de proyección. Sin embargo, estas proyecciones contienen la información más objetiva al momento de su elaboración.

Finalmente, se considera que el Escenario Base 2009-2018 como cualquier otra herramienta técnica presenta limitaciones. No obstante, la Dirección General de Estudios Agropecuarios y Pesqueros busca robustecer este estudio con los comentarios y el debate de ideas que surjan a raíz de la información aquí presentada. El desarrollo de esta herramienta representa un gran esfuerzo para que, cada vez más, el sector primario de México cuente con información que le permita tomar mejores decisiones.

Introducción1

3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

El Escenario Base es un modelo econométrico de equilibrio parcial, el cual se conforma de cuatro secciones. La primera, incluye el entorno y perspectiva macroeconómica. La segunda, incorpora el sector agropecuario internacional. La tercera, comprende el apartado de la política pública sectorial. Finalmente, la cuarta sección abarca cada uno de los submodelos agrícolas, pecuarios y agroindustriales.

Específicamente, la primera sección, abarca los supuestos del entorno económico nacional e internacional para el periodo de análisis. El escenario nacional incluye el crecimiento económico, ingreso per cápita, tipo de cambio, índices de precios, crecimiento poblacional, entre otros, para México. Esta información es elaborada por consultorías especializadas en el tema, como el Centro de Análisis y Proyecciones Económicas para México (CAPEM). La perspectiva macroeconómica internacional considera los precios del petróleo y los fertilizantes. La segunda sección, abarca la proyección agropecuaria de los precios internacionales. Todas las proyecciones del entorno internacional provienen del Instituto de Investigación de Política Agroalimentaria (FAPRI, por sus siglas en inglés).

Por otra parte, el componente de política pública abarca los programas y las políticas que influyen en el comportamiento económico sectorial. Actualmente, el EB 2009-2018 incluye tres políticas: Ingreso Objetivo, Programa de Apoyos Directos al Campo (PROCAMPO) y el Programa de Estímulos a la Productividad Ganadera (PROGAN) para los subsectores en donde éstos aplican. Finalmente, la última sección del modelo comprende los submodelos de cada una de las líneas y productos agrícolas, pecuarios y agroindustriales que se incluyen en el EB. Cada submodelo intenta replicar el comportamiento agroeconómico de cada uno de los productos a evaluar. En este sentido, todas las líneas que se incluyen en el EB interactúan entre sí, además de estar vinculadas con las secciones anteriores. El modelo EB se resuelve cuando la oferta y demanda de cada uno de los productos se iguala y el equilibrio determina los precios de mercado. Asimismo, es importante subrayar que el cálculo y la estructura de los submodelos agrícolas y pecuarios son diferentes, como se describe en la siguiente sección.

Submodelo Agrícola

Para determinar el precio de cada producto agrícola o agroindustrial es necesario estimar y equilibrar la oferta y demanda, las cuales se construyen de la siguiente manera:

En la estimación de la oferta de cada cultivo, el modelo utiliza métodos convencionales de análisis económico mediante la inclusión de ecuaciones para calcular la superficie agrícola dedicada a cultivos específicos y el rendimiento de las cosechas por hectárea.

La superficie sembrada de un cultivo está en función de: 1) el precio real esperado por el productor, 2) el precio real esperado de otros cultivos sustitutos, y 3) la política pública vinculada con la producción de determinados productos, tal como lo ejemplifica el programa de Ingreso Objetivo. Por ejemplo, un aumento en el precio esperado para un cultivo determinado incentivará el aumento en la superficie dedicada a este cultivo y reducirá la superficie dedicada a otros cultivos con precios igualmente competitivos, bajo el supuesto de que todo lo demás permanece constante.

A la par de lo anterior, los rendimientos de los cultivos en el modelo representan una función de una media móvil ponderada de los precios reales de los cultivos y una variable de tendencia utilizada para representar las mejoras en la tecnología a lo largo del tiempo. Bajo este esquema, cuando los precios reales esperados aumentan, los productores tienen un incentivo para intensificar la producción y los proveedores de insumos tienen un incentivo para desarrollar nuevas tecnologías. Se asume que en cualquier año dado, el rendimiento de los cultivos dependerá de las condiciones meteorológicas y otro tipo de factores externos.

La demanda de granos se estructura bajo las siguientes categorías. Primero, el consumo de granos del sector pecuario está en función de la producción de carne y productos lácteos, así como de los precios reales de los cultivos. Segundo, el consumo per cápita y el uso industrial de granos están en función de los precios reales de los cultivos y el ingreso per cápita. Finalmente, en el caso de maíz blanco, una proporción sustancial de la producción no se comercializa, por lo que la categoría de autoconsumo se estima como una función de la producción y los precios reales.

2 Metodología

6

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Los inventarios finales, es decir, los inventarios disponibles al final de cada año, son una función de la oferta de cultivos y de los precios reales. Los inventarios iniciales se determinan al ser equivalentes a los inventarios finales del año anterior. Las ecuaciones de comercio exterior son una función de los precios relativos de México y del mundo. Bajo este supuesto, las exportaciones mexicanas aumentan cuando los precios de los productos mexicanos caen en relación a los precios de los mercados mundiales, mientras que las importaciones aumentan y viceversa.

Los precios de los productos agrícolas que se obtienen del modelo están determinados de manera que la oferta total de cada cultivo (inventarios iniciales, producción, más importaciones) debe ser igual a la demanda total (consumo doméstico, exportaciones, más inventarios finales)en cada periodo. En este sentido, manteniendo todo lo demás constante, si existe un factor que aumente la oferta o reduzca la demanda del producto en México, el efecto producido tenderá a reducir los precios. De igual forma, cualquier movimiento que reduzca la oferta o aumente la demanda, tenderá a aumentar los precios. A nivel internacional, por ejemplo, se considera que un aumento en los precios de los mercados internacionales, tenderá a reducir las importaciones y aumentar las exportaciones mexicanas, que a su vez, se traduce en un aumento de los precios de México.

Submodelo Pecuario

El precio de los productos pecuarios se determina bajo el mismo mecanismo que los agrícolas. Es decir, cuando la oferta es igual a la demanda. No obstante, las ecuaciones que determinan la oferta de carnes (bobino, porcino y ave) aunado a la de productos lácteos se determinan por los ciclos biológicos de las diferentes especies. La conformación de los hatos pecuarios se deriva de la desagregación de las series históricas que reporta el inventario total de ganado en pie por sector en México.

El comportamiento de la oferta de carne reacciona a los movimientos de sus precios. Por ejemplo, ante un alza en los precios del ganado, se asume que con el tiempo habrá un aumento en el nacimiento de animales. Este aumento permite que existan más animales disponibles para la exportación o para el sacrificio en el rastro. Los precios relativos del ganado de engorda para la exportación y producción de carne en canal determinan la cantidad de ganado comercializable. De la misma manera, los precios del forraje también se reflejan en las ecuaciones del modelo.

Además, se establece una identidad contable para garantizar que los inventarios de ganado bovino estén alineados con las estimaciones de los becerros nacidos, comercio de ganado en pie, mortalidad y sacrificio. Una estructura similar se utiliza para explicar el sector porcino. Por tanto, la producción de carne de bovino y de porcino está en función del número de cabezas para sacrificio y el peso promedio en sacrificio. Este último también está en función de los precios de los forrajes y del ganado en pie.

Por otra parte, debido a que el proceso de producción de aves dura menos tiempo que la producción de carne de bovino o porcino, no existe en el modelo la necesidad de darle seguimiento anual a los inventarios. En cambio, la producción avícola es tratada como una función de los mismos precios de aves y de los forrajes. Por su parte, el consumo per cápita de carne de bovino, porcino y ave es una función de los precios reales de las distintas carnes y el ingreso per cápita. Al igual que en los productos agrícolas, las ecuaciones de comercio exterior de carne (exportaciones e importaciones) son una función de los precios relativos entre México y Estados Unidos. Los precios de la carne se determinan de manera que la oferta (producción más importaciones) debe ser igual a la demanda (consumo doméstico más exportaciones). En el caso de los bovinos y los cerdos en pie, los precios están en función de los precios de la carne.

La producción de leche resulta de los inventarios de bovinos lecheros y la producción de leche por vaca. Tanto los inventarios como la producción lechera por vaca están en función de los precios de la leche y de los precios de los forrajes. Asimismo, el consumo nacional per cápita es una función de los precios de la leche y del ingreso per cápita. Se considera que en México los precios de la leche son determinados en gran medida por las políticas gubernamentales, por lo tanto, el comercio neto de productos lácteos se utiliza para cerrar el modelo. Es decir, las importaciones netas son equivalentes a la diferencia entre el consumo doméstico y la producción.

Metodología2

7

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Estimación de Parámetros

Los parámetros del modelo son utilizados para reflejar la relación entre las variables utilizadas, tales como producción, demanda, comercio exterior y precios. Su manejo y diseño está sustentado en la investigación, los principios económicos y el juicio de expertos. Tomemos dos ejemplos para describir su uso:

En lo que respecta a las ecuaciones de la superficie sembrada, la elasticidad directa (positiva) de los precios debe ser ligeramente superior a la suma absoluta de la elasticidad (negativa) cruzada de precios para cultivos sustitutos. En este contexto, se han realizado esfuerzos para garantizar la consistencia de cada una de las ecuaciones que contienen la superficie sembrada. Por lo tanto, un aumento en los precios de un cultivo, se traduce en un incremento de la superficie sembrada de éste y, al mismo tiempo, induce una reducción de la superficie de los cultivos sustitutos. No obstante, el cambio en la superficie del cultivo que incrementó su precio debe ser mayor en términos absolutos al cambio en la superficie de los cultivos sustitutos. La superficie total dedicada a la producción de los cultivos del modelo no es fija, tal como el uso de la superficie de tierra para la producción agrícola puede expandirse o contraerse dependiendo de los incentivos económicos. No obstante, un incremento significativo en la superficie sembrada total (la suma de todos los cultivos del modelo) requiere un gran cambio en los precios, incluso para representar un modesto cambio en el total de dicha superficie. En contraste, el área dedicada a cultivos específicos es muy sensible a los precios relativos. Las ecuaciones de comercio exterior son una función de los precios relativos de México y el mundo. Entre más sensibles son las ecuaciones de comercio a los precios relativos, mayor es la transmisión de los precios internacionales hacia el mercado doméstico. En el caso del sorgo, por ejemplo, la ecuación de importaciones es muy sensible a los precios internacionales, lo cual tiene el efecto de garantizar que la mayor parte de cualquier cambio en los precios (principalmente los precios de sorgo en EU) se transmita en el mercado mexicano. En contraste, el maíz blanco está en el otro extremo, ya que la oferta interna satisface su demanda interna. Es decir, el comercio exterior de maíz blanco en México es limitado, por lo que los efectos directos de los cambios en los precios internacionales de maíz en el mercado nacional son marginales. Sin embargo, dado que el maíz blanco es un sustituto del maíz amarillo y otros granos, en algunos usos y en la producción (como el sorgo o el trigo), existen importantes efectos indirectos de los precios internacionales de los mismos sustitutos de maíz blanco y del amarillo en el mercado interno.

Es preciso señalar que en algunas ocasiones resultó complejo estimar ciertos parámetros en el EB, debido a la limitación de datos históricos sobre la producción, consumo y comercio exterior agrícola de México. Por tanto, los parámetros del modelo se han estimado con algunos ajustes y supuestos; sin embargo, se considera que los parámetros se ajustarán conforme nueva y mejor información esté disponible.

Datos Utilizados

El EB 2009-2018 utiliza como insumo datos históricos de fuentes oficiales. Las proyecciones agropecuarias se realizaron con información del Sistema de Información Agropecuaria y Pesquera (SIAP) de la SAGARPA. Los datos macroeconómicos nacionales provienen del Instituto Nacional de Estadística y Geografía (INEGI), Banco de México (BANXICO) y Consejo Nacional de Población (CONAPO). Las estimaciones macroeconómicas nacionales provienen del Centro de Análisis y Proyecciones Económicas para México (CAPEM), con excepción de la variable de población, la cual está tomada de CONAPO. En la sección internacional, todas las series históricas y proyecciones provienen de FAPRI, las cuales corresponden a los resultados de su estudio “2009 U.S and World Agricultural Outlook”.1 El período histórico abarca de 1981 a 2007.2 Todas las estimaciones agroalimentarias son propias. El año 2008 es preliminar y el 2009 es el primer período estimado, por lo que no necesarimente las cifras 2008 corresponderán con las datos oficiales de SIAP. Los precios de los productos agropecuarios son expresados en términos reales con base en el año 2007 (i.e 2007=100). Las unidades de moneda consideradas son el peso mexicano ($) y el dólar estadounidense (US$) como unidad de valor para los productos nacionales e internacionales, respectivamente.

1 Este estudio se encuentra publicado en: http://www.fapri.missouri.edu/outreach/publications/2009/OutlookPub2009.pdf2 La mayoría de las series históricas de consumo cuentan con un menor número de observaciones.

2 Metodología

8

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018 5

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 20185 10

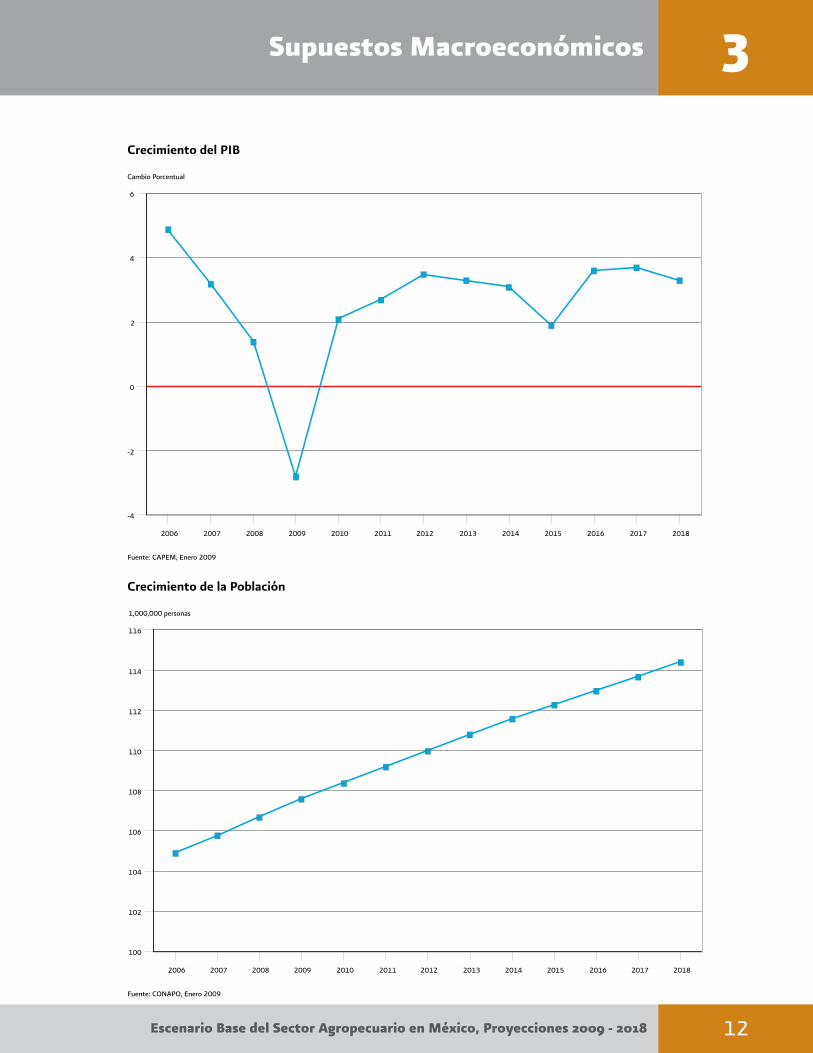

Supuestos MacroeconómicosVariables Fuente Unidades 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Crecimiento real del PIB CAPEM % 4.9 3.2 1.4 -2.8 2.1 2.7 3.5 3.3 3.1 1.9 3.6 3.7 3.3

Población CONAPO Millones de personas 104.9 105.8 106.7 107.6 108.4 109.2 110.0 110.8 111.6 112.3 113.0 113.7 114.4

Tipo de cambio(%) CAPEM $/US$ 10.9 11.0 11.1 13.5 13.5 13.7 14.0 14.2 14.4 14.7 14.9 15.2 15.4

Precio del petróleo (WTI) FAPRI US$/Barril 66.1 72.3 99.9 34.3 51.2 77.4 86.8 92.7 92.2 86.5 85.0 85.0 85.0

Fertilizante (FAPRI Internacional) FAPRI % -14.7 15.8 51.1 -16.5 7.4 6.7 3.2 4.8 2.9 -0.4 0.7 0.7 0.5

Índice nacional de precios al productor CAPEM Índice, 2007=100 96.3 100.0 107.8 112.9 118.1 122.0 126.2 130.2 134.4 138.5 143.6 148.5 152.3

Índice nacional de precios al consumidor CAPEM Índice, 2007=100 96.3 100.0 106.5 111.8 116.4 120.9 125.0 128.6 132.5 136.3 140.5 144.6 149.1

Tasa de interés nominal (Cetes 28 días) CAPEM % 7.2 7.2 7.7 6.9 5.8 5.1 3.8 3.5 3.7 4.1 4.2 4.0 5.4

Fuentes:CAPEM: Centro de análisis y proyecciones económicas para MéxicoCONAPO: Consejo nacional de población FAPRI: Food and agricultural policy research institute$: Pesos mexicanosUS$: Dólares americanosNota: El precio del petróleo representa la variación del índice West Texas Intermediate

Las proyecciones agropecuarias consideran la perspectiva del entorno macroeconómico internacional y nacional. En la proyección base se asume hipotéticamente que la perspectiva macroeconómica se mantiene constante a lo largo del periodo de estudio. A continuación se presentan las variables macroeconómicas con mayor influencia en el modelo y se describe su perspectiva dentro del Escenario Base 2009-2018.

Producto Interno Bruto (PIB)

El Producto Interno Bruto (PIB) es un componente fundamental en el EB, ya que se utiliza como una variable explicativa de los cambios en el ingreso real de la población. El PIB, al dividirlo entre la población total genera el ingreso per cápita de los mexicanos. Si bien, el ingreso varía en magnitud entre la población, el ingreso real es una de las principales variables que explican la demanda interna de alimentos en México.

En este sentido, el PIB de México está correlacionado con el comportamiento económico internacional. En 2009, se espera una caída de -2.8%, respecto al mismo período anterior. Esto como consecuencia de una clara disminución de la actividad de los sectores manufacturero y de servicios. Sin embargo, se espera una recuperación de la demanda internacional y por ende del sector manufacturero nacional, lo cual se traducirá en un crecimiento del 2.1 % para el 2010. Para el resto del periodo de estimación base se espera que la economía mexicana crezca a una tasa ligeramente superior al 3% anual promedio, proyección alineada con el intervalo de crecimiento potencial de este país.

Población

El crecimiento de la población es un indicador importante de la demanda de alimentos. Entre mayor sea el nivel poblacional mayores serán los requerimientos de alimentos. De acuerdo a las estimaciones de CONAPO, la población mexicana continuará creciendo a un ritmo aproximado de 0.7% anual. Por lo tanto, el nivel poblacional pasará de 107.6 millones de personas en 2009 a 110 millones en 2012, y 114.4 millones en 2018.

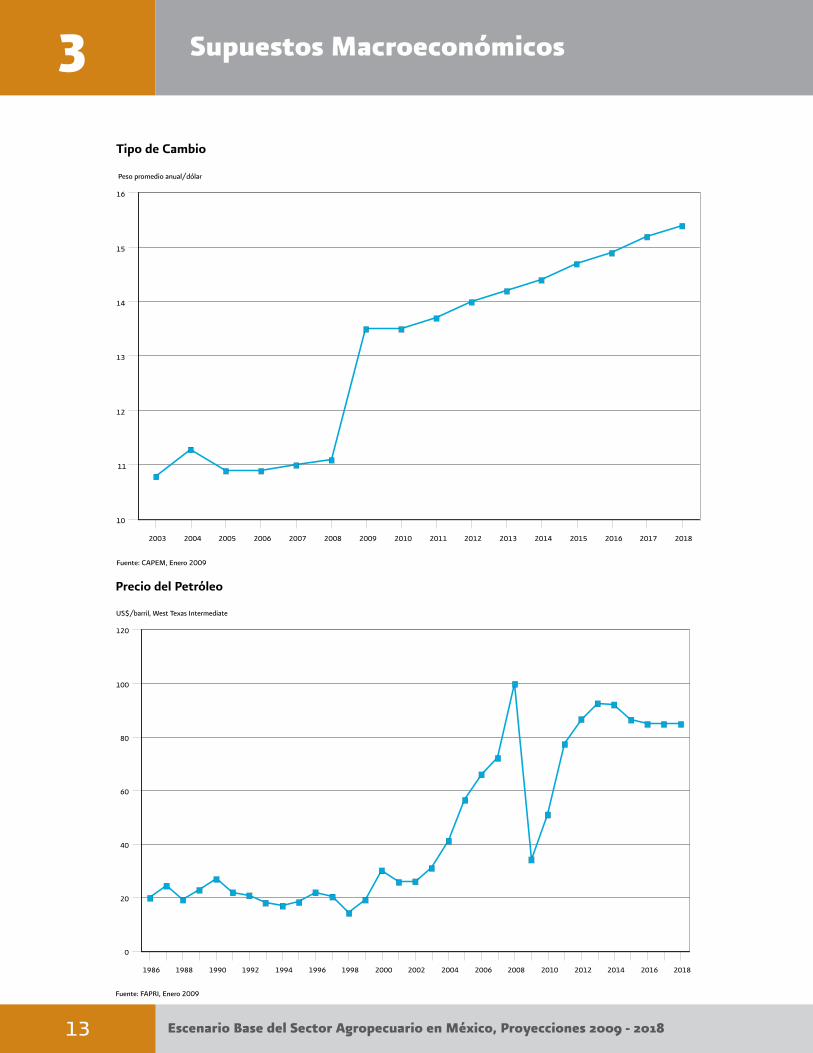

Tipo de Cambio

El tipo de cambio influye directamente en los términos de intercambio comercial y, por lo tanto, en los incentivos a la exportación e importación. Debido a que Estados Unidos es el socio comercial más importante de México, el valor del peso en relación con el dólar estadounidense es de singular relevancia.

Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 201811

De 2003 a 2007, la tasa de cambio osciló en torno a los $11.0 por dólar. Sin embargo, la recesión económica internacional en los principales mercados mundiales ha generado presiones por la demanda de instrumentos financieros de Estados Unidos. Esto como una reacción de los inversionistas para disminuir su riesgo.

De la misma manera, el flujo de dólares hacia nuestro país ha disminuido por lo que el precio del dólar ha mostrado presiones a la alza respecto a nuestra moneda. El tipo de cambio creció de $11.12 por dólar en 2008 a $13.46 en 2009. Asimismo, se estima que en el largo plazo el tipo de cambio oscile en $15 por dólar. Es importante señalar que un debilitamiento del peso mexicano hará que los productos agropecuarios nacionales sean relativamente más baratos en Estados Unidos y los productos estadounidenses relativamente más caros en México. El efecto del impacto económico sobre el comercio será de un mayor incentivo para las exportaciones y menor para las importaciones.

Precio del Petróleo

El precio del petróleo influye en los mercados agropecuarios en dos vertientes: primero, está directamente correlacionado con los insumos de producción agrícola y por lo tanto con las decisiones que toman los productores a la hora de producir. Segundo, los altos precios del petróleo en los años recientes influyeron en el desarrollo de la política energética de Estados Unidos, la cual contempla mandatos en el uso de etanol y la producción de este biocombustible a base de maíz en los próximos años. Esta producción ha generado presiones importantes en la demanda de maíz y en los precios de éste y otros granos en los mercados internacionales.

De 1986 a 2003, el precio promedio del petróleo fue inferior a los US$30 por barril. Esto contribuyó a una relativa estabilidad de los costos de los alimentos. A partir de 2006, la creciente aceleración en los precios de la energía elevó el precio del crudo a un promedio máximo de US$99 por barril en 2008, esto no sólo contribuyó a una mayor explotación de los yacimientos petroleros, sino se transmitió a los costos de los granos y, por ende, a los alimentos.

No obstante, en el panorama actual, como consecuencia de un débil crecimiento económico internacional, se espera una disminución en la demanda de petróleo, la cual se reflejará en una baja del precio del petróleo. En 2009, el precio del petróleo se prevé que disminuya a un promedio de US$34/barril. Sin embargo, como resultado de la recuperación internacional que se prevé para 2010, se calcula que el precio del barril alcance en promedio los US$51.2 en ese año, para estabilizarse en promedio, por encima de US$85/barril durante el período restante del periodo de estudio.

Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018 12

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

100

102

104

106

108

110

112

114

116

1,000,000 personas

Fuente: CONAPO, Enero 2009

Crecimiento de la Población

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-4

-2

0

2

4

6

Cambio Porcentual

Fuente: CAPEM, Enero 2009

Crecimiento del PIB

Supuestos Macroeconómicos Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 201813

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

0

20

40

60

80

100

120

US$/barril, West Texas Intermediate

Fuente: FAPRI, Enero 2009

Precio del Petróleo

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

10

11

12

13

14

15

16

Peso promedio anual/dólar

Fuente: CAPEM, Enero 2009

Tipo de Cambio

Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018 14

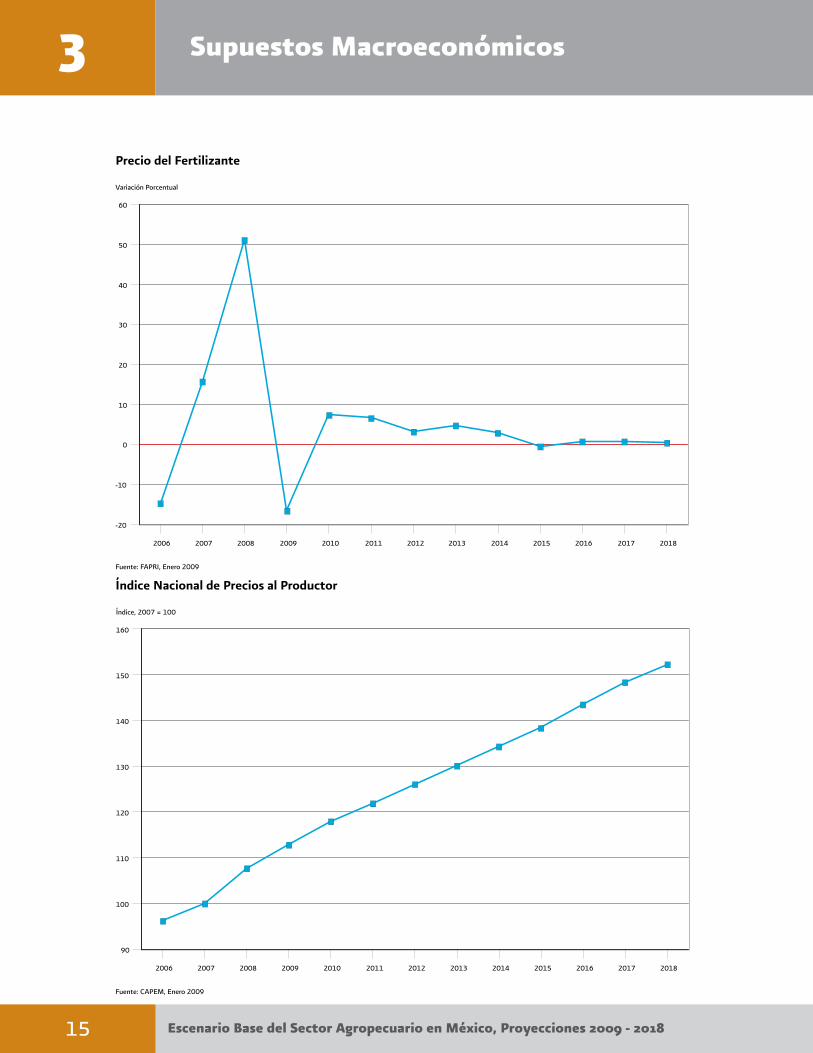

Precio de los Fertilizantes

Los precios de los fertilizantes mantienen una correlación directa con los de los hidrocarburos. El costo principal en la fabricación de fertilizantes nitrogenados (amoniaco anhidro, nitrato de amonio y urea) es el gas natural, cuyo precio aumentó a la par que el del petróleo. Durante 2008, se estimó un incremento en los precios de los fertilizantes internacionales de alrededor de 51%. No obstante, para 2009 se calcula una reducción de alrededor de 16.5% en los precios de estos insumos, como consecuencia de la caída del precio del petróleo y de la contracción económica general. Para 2010, se espera que los precios de los fertilizantes se ajusten con una alza nominal de aproximadamente 7.4% para después disminuir su crecimiento de manera ligera a lo largo de la proyección base.

Índice Nacional de Precios al Productor (INPP)

Este índice mide el cambio en los precios nominales al productor a través del tiempo y se utiliza para deflactar los precios reales utilizados en el modelo. Para este año se espera un menor crecimiento de los precios al productor respecto a los de 2008. Esto como consecuencia de la disminución en los precios del petróleo, aunado al ajuste del Gobierno Federal en los precios de los energéticos y una caída de la demanda agregada.

Índice Nacional de Precios al Consumidor (INPC)

Los precios al consumidor reflejan un tendencia general al alza durante 2008 registrando un crecimiento de 6.5%. Para 2009 se proyecta que las presiones inflacionarias disminuyan ligeramente para ubicarse en 5%, motivado por la política energética nacional dirigida a la congelación del precio de la gasolina y el gas natural. En el largo plazo, se anticipa que este indicador se comporte con incrementos anuales por arriba de 3.5% .

Tasa de Interés

La tasa de interés es un indicador del valor del dinero a través del tiempo. Para 2009, se estima que la tasa de interés nominal (Cetes, 28 días) disminuya alrededor de 1 punto porcentual respecto al promedio de la tasa anual del año anterior que fue de 7.7 por ciento. Esto como respuesta al recorte en las tasas de interés internacionales para incentivar la inversión productiva. Se estima que la tasa de interés promedio anual oscile entre 3.5% y 5.8% durante el resto de la proyección base.

Supuestos Macroeconómicos Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 201815

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-20

-10

0

10

20

30

40

50

60

Variación Porcentual

Fuente: FAPRI, Enero 2009

Precio del Fertilizante

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

90

100

110

120

130

140

150

160

Índice, 2007 = 100

Fuente: CAPEM, Enero 2009

Índice Nacional de Precios al Productor

Supuestos Macroeconómicos 3

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018 16

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

100

120

140

160

Índice, 2007 = 100

Fuente: CAPEM, Enero 2009

Índice Nacional de Precios al Consumidor

Supuestos Macroeconómicos Supuestos Macroeconómicos 3

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

0

1

2

3

4

5

6

7

8

9

10

CETES 28 Días, %

Fuente: CAPEM, Enero 2009

Tasa de Interés Nominal

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018 14

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 201814

Apoyos Anuales de PROCAMPO2005 2006 2007

(1,000 ha)

Maíz 5,002 4,729 4,749

Sorgo 1,613 1,558 1,562

Trigo 501 508 529

Algodón 67 45 39

Arroz 20 17 19

Otros 4,865 4,763 4,677

TOTAL 12,068 11,619 11,575

($1,000)*

Maíz 5,797,151 5,337,827 5,151,553

Sorgo 1,709,259 1,616,358 1,557,906

Trigo 516,275 516,756 517,885

Algodón 69,237 45,338 37,438

Arroz 21,289 17,304 18,450

Otros 5,342,823 5,093,245 4,816,578

TOTAL 13,456,033 12,626,827 12,099,810

Fuente: Estimación propia con datos de ASERCA; datos consultados al 7 de noviembre de 2008.*INPC, 2007=100

ÁREA BENEFICEADA

PAGOS POR PRODUCTO

Políticas Agropecuarias

El Escenario Base 2009-2018 considera los tres principales programas de apoyos directos de la SAGARPA en el sector agropecuario. Estos programas son: Programa de Apoyos Directos al Campo (PROCAMPO), Ingreso Objetivo (IO) y el Programa de Estímulos a la Productividad Ganadera (PROGAN), mismos que se describen a continuación.

Programa de Apoyos Directos al Campo (PROCAMPO)

PROCAMPO es un programa de apoyo al ingreso de los agricultores el cual se caracteriza por no condicionar las decisiones de la producción a un cultivo, área o volumen determinado. Desde la perspectiva de la Organización Mundial del Comercio (OMC), este tipo de pagos no está vinculado a la producción. Los productores de la mayoría de los cultivos son elegibles para entrar en este programa, siempre y cuando se encuentren sembrando y que el cultivo no sea ilegal.

El programa otorga pagos directos por hectárea, los cuales están condicionados únicamente al registro de la superficie sembrada por el propietario de la tierra. Inicialmente, el número de beneficiaros se limitó a aquellos productores que registraron sus parcelas en el directorio del programa durante los últimos tres ciclos agrícolas antes de agosto de 1993 (otoño 1991, primavera de 1992, y el otoño de 1992). No obstante, en 2003 las reglas del programa se modificaron para admitir a nuevos productores de bajos ingresos, con una superficie menor o igual a cinco hectáreas y con siembras en la modalidad de temporal.

Desde su creación, PROCAMPO opera cada año y el registro de la superficie sembrada por beneficiario se lleva a cabo por ciclo agrícola, primavera-verano u otoño-invierno. De acuerdo con las reglas del programa, la superficie mínima beneficiada es una hectárea, aunque si la superficie es inferior, el programa la redondea a dicho mínimo. Por el contrario, un productor puede poseer hasta un máximo de 10,000 has en varias parcelas, pero los pagos corresponden únicamente al área que se ha acreditado legalmente como la propiedad del productor, aquella en la que existe siembra y está registrada en el padrón del programa.

La información disponible más reciente indica que durante 2007, alrededor de 11.6 millones de hectáreas se beneficiaron de los apoyos de PROCAMPO. De 2005 a 2007, la superficie sembrada de maíz representó 41%, en promedio, del total del área apoyada; sorgo, 13%; trigo, 4%; algodón, 0.4%, y arroz 0.2%. En general, esta distribución se ha mantenido constante en los últimos cinco años.

Sin embargo, se aprecia una tendencia a la baja en el total del área beneficiada por PROCAMPO, por lo que se observa una disminución de un 4% en 2006 y 0.4% en 2007. Con respecto al mismo año, la contracción en la superficie sembrada registrada de maíz ha sido marginal, (-5% en 2006 y una recuperación de +0.4% en 2007); el sorgo ha mostrado una tendencia similar (-3% en 2006 y +0.3% en 2007). Por su parte, el algodón ha tenido una caída más significativa (-33% en 2006 frente a -14% en 2007), lo que refleja una disminución de la superficie sembrada de esta fibra. Asimismo, el arroz sufrió una contracción de -15% en 2006, pero aumentó 12% en 2007. Es de destacar que el trigo ha sido el grano cuya superficie registrada en PROCAMPO ha tenido un aumento sostenido desde 2005, creció 1% en 2006 y 4% en 2007.

4 Programas de Política Económica Agropecuaria

18

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Evaluaciones externas3 del programa han revelado de manera general que la disminución marginal en el número de hectáreas apoyadas se debe a diversas causas, entre ellas, a faltas administrativas, tales como el incumplimiento de los agricultores a las Reglas de Operación, lo que ha provocado la cancelación de los pagos. Otra de las causas tiene su origen en la venta de parcelas debido a la migración de campesinos a las ciudades o al extranjero. Además, el cambio en el tipo de uso de suelo a propiedad privada, restringe a los nuevos propietarios a recibir beneficios de PROCAMPO. Asimismo, una disminución en el registro de un cultivo elegible no necesariamente representa el abandono o exclusión del Programa. Los aumentos en la superficie sembrada de algunos granos básicos, tal como en el caso del trigo, son en su mayoría impulsados por decisiones individuales de reconversión a cultivos más rentables para los agricultores.

Los pagos por hectárea son los mismos para cada ciclo agrícola y los agricultores pueden cambiar de cultivos en ambos ciclos. Los niveles de pago vigentes contemplan $963 por hectárea durante el año agrícola (primavera-verano y otoño-invierno). Aquellas parcelas de temporal que son inferiores a cinco hectáreas son elegibles para recibir un pago de $1,160 por hectárea, sólo durante el ciclo primavera-verano. Hasta la fecha, los pagos de PROCAMPO han mantenido el mismo nivel desde la primavera de 2005. Cualquier ajuste en el nivel de los pagos depende de la aprobación del Congreso de la Unión y de los recursos que para el programa se asignan en el Presupuesto de Egresos de la Federación. Estos niveles se definen por SAGARPA en consulta con otras oficinas gubernamentales, como la Secretaría de Hacienda y Crédito Público. Cualquier cambio en la estructura de pago o en los criterios de elegibilidad de PROCAMPO debe ir acompañada de una modificación correspondiente en las Reglas de Operación del programa.

3 Ver Grupo de Economistas y Asociados, Estudio Sobre la Evaluación del Desempeño del Programa de Apoyos Directos al Campo (PROCAMPO): Año Agrícola 2006, Informe Final. http://www.aserca.gob.mx/artman/uploads/evaluacion_integral_procampo_v3_final-proteccion.pdf

4 Programas de Política Económica Agropecuaria

19

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Precio de mercado = [precio internacional (principalmente el precio de futuros en mercados de EU) + flete y costo de traslado internacional + impuestos de aduana] – [flete y costo de traslado nacional + almacenamiento

+ financiamiento (intereses)]

Productos Elegibles e Ingresos Objetivos Producto Ingreso Objetivo Mínimo

2003-2008Ingreso Objetivo Mínimo

2009-2013

1,650 2,100

1,800 -

1,525 -

- 2,730

- 2,415

1,270 1,785

2,100 2,940

3,300 4,200

- 4,200

3,500 4,515

3,000 4,200

1,800 -

- 2,520

1/ 12,600*

*El apoyo aplica para algodón pluma.Fuente: SAGARPA

1/ El Ingreso Objetivo se garantiza al precio de 67.75 centavos de dólar por libra de algodón.

($/tm)($/tm)

Maíz

Trigo

Trigo Forrajero

Trigo Suave

Trigo Duro

Sorgo

Arroz

Cártamo

Semilla de Girasol

Canola

Soya

Triticale

Avena

Algodón

Ingreso Objetivo

El propósito del programa de Ingreso Objetivo (IO) es garantizar a los agricultores un ingreso mínimo por unidad de producción. Este programa compensa el ingreso del productor cuando los precios del mercado doméstico se encuentran por debajo de un nivel de precio fijado por el gobierno, conocido como “ingreso objetivo mínimo” y se designa para cada cultivo elegible. En lo particular, el programa está diseñado para beneficiar a los productores de granos y oleaginosas. A diferencia de PROCAMPO, los pagos de IO se realizan por tonelada y están disponibles en cada ciclo agrícola.

La fórmula de pago empleada por este programa funciona de la siguiente manera:

Apoyo Complementario al Ingreso = Ingreso Objetivo Mínimo – Precio de Mercado.

En este sentido, el pago otorgado al productor es igual a la diferencia entre ingreso objetivo mínimo por unidad de producción y un precio de mercado que está determinado por ASERCA, que es la entidad encargada de administrar el programa IO.

Desde la puesta en marcha del programa en 2003, los niveles de ingreso objetivo mínimo se publican cada cinco años, de acuerdo con la normatividad vigente. No obstante, estos niveles pueden ser modificados en cualquier momento según los riesgos y condiciones del mercado. Antes de su aprobación, los niveles para cada cultivo elegible resultan de los acuerdos alcanzados entre la SAGARPA y la SHCP, entre otras entidades gubernamentales.

El precio de mercado se define como el precio al que los negocios establecidos en México son indiferentes para comprar los granos y oleaginosas elegibles del programa a los vendedores extranjeros o a los agricultores mexicanos. Por consiguiente, en el marco del programa de IO, los precios de mercado se determinan en función del precio internacional ajustado por las bases nacionales e internacionales. En la fórmula siguiente, se especifican los factores considerados en el cálculo del precio de mercado para propósitos de determinar el ingreso objetivo:

Dada la volatilidad del mercado de futuros, de las bases y el tipo de cambio, los pagos realizados por este programa se efectúan en función de varios factores que pueden colocar al precio de mercado por debajo del ingreso objetivo. Particularmente, la liberación del beneficio para los agricultores depende en gran medida del nivel de precios internacionales, la ubicación geográfica y el tiempo en el que se comercializa la cosecha. Es decir, los costos y precios varían según la zona del país, por lo que se puede contar con distintos precios promedio en cada estado o región de producción. Este programa también considera los precios negociados en agricultura por contrato y compras anticipadas. Por lo tanto, los pagos de IO se ajustan dependiendo de la ubicación geográfica de los agricultores y los compradores, así como de los precios de los productos agrícolas después de la cosecha.

Programas de Política Económica Agropecuaria 4 Programas de Política Económica Agropecuaria

20

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

En 2007, el nivel de precios en el mercado nacional de los cuatro granos elegibles disminuyó la operación de los apoyos del programa. Esto se debió principalmente a los aumentos sin precedente en los precios internacionales de granos básicos, principalmente durante el ciclo primavera-verano de este mismo año agrícola. Es decir, los precios de los mercados locales no llegaron a estar por debajo del ingreso objetivo mínimo. Cabe mencionar que otros cultivos como el algodón y el cártamo lograron mantener su participación en el programa durante este ciclo.

4 Programas de Política Económica Agropecuaria

21

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Programa de Estímulos a la Productividad Ganadera (PROGAN)

El PROGAN es un instrumento de apoyo al ingreso de los pequeños productores de ganado. Este fue diseñado con el propósito de promover prácticas de ganadería extensiva destinadas a crear incentivos para aumentar la producción de forraje en los pastizales y praderas del país (la ganadería intensiva está excluida). Este programa se caracteriza adicionalmente porque se ejecuta a través de un sistema de identificación animal (Sistema Nacional de Identificación Individual de Ganado, SINIIGA), lo que hace que los pagos del PROGAN estén condicionados al registro de animales a un padrón ganadero.

Desde su creación en 2003, PROGAN ha funcionado bajo dos reglas de operación y esquemas de pago diferentes. La primera, estuvo vigente hasta 2007 y se limitó a dar beneficios a bovinos de carne en edad reproductiva y a bovinos de doble propósito. La segunda se estableció en 2008 e incorpora el nuevo PROGAN, el cual incluye las nuevas reglas de operación. Este esquema nuevo, amplía la elegibilidad del PROGAN para incluir a bovinos de leche, ovejas, cabras y colmenas. Como aspectos relevantes entre las dos reglas, el límite máximo de bovinos de carne y doble propósito apoyado por ganadero se mantiene en 300 vientres. Además, el nuevo PROGAN expande el sistema de identificación animal para el registro de colmenas y apicultores en el censo ganadero. En este contexto, el PROGAN otorga pagos directos por animal y por colmena y los beneficios están disponibles cada año. Solamente el ganado en edad reproductiva (vacas, ovejas y cabras) es elegible para recibir apoyo. En el caso de vacas, estas deben tener un peso promedio en el rango de 400 y 450 kilogramos.

Adicionalmente, desde 2003, el PROGRAN subsidia la compra de dos aretes de identificación para ganado por productor elegible después del primer año de su ingreso al programa. Los compromisos que derivan de los apoyos del programa condicionan a que cada productor cubra el costo adicional de etiquetado de los animales o de las colmenas restantes en su rancho y que cumpla con la plena aplicación de las regulaciones federales en materia de sanidad animal. Los pagos del PROGAN, al igual que muchos programas de la SAGARPA, están limitados por restricciones presupuestarias y sus recursos son aprobados cada año.

Programas de Política Económica Agropecuaria 4 Programas de Política Económica Agropecuaria

Especies Elegibles y Monto de Apoyos del Nuevo PROGAN

2008-2012*

Rango Apoyo al Ingreso

(Cabezas) ($/vientre)

Bovinos Carne y Doble Proposito

5 hasta 35 375

36 hasta 300 300

Vacas Lecheras 5 hasta 35 375

Ovejas 25 hasta 175 75

176 hasta 1500 60

Cabras 30 hasta 210 62.5

211 hasta 1800 50

Colmenas 10 hasta 175 75

176 hasta 1500 60

Fuente: SAGARPA*El monto apoyo se mantine constante para todos los años de 2008 a 2012

26

Especies Elegibles y Monto de Apoyos del PROGAN2003-2006

Año Rango Apoyo al Ingreso

(Cabezas) ($/vientre)

Bovinos Carne y DoblePropósito

2003 hasta 300 3002004 4002005 5002006 600

Fuente: SAGARPA

hasta 300 hasta 300 hasta 300

22

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

Escenario Base del Sector Agropecuario en México, Proyecciones 2009 - 2018

El Escenario Base 2009-2018, estima que en 2009, México dedicará cerca de 22 millones de hectáreas (has) a la siembra de cultivos agrícolas. De esta superficie, aproximadamente 11.8 millones de has se destinarán a la producción de los principales productos incorporados en el EB (maíz blanco, maíz amarillo, sorgo, trigo, arroz, algodón y caña de azúcar).

En el largo plazo, se estima que esta superficie destinada a granos y cereales descenderá alrededor de 250 mil has, como resultado de algunos procesos de reconversión, principalmente hacia frutas y hortalizas. La proyección base indica que la demanda de granos mantendrá un crecimiento sostenido, especialmente influenciado por el consumo humano y forrajero. Para 2009, se espera un incremento en el consumo de per cápita de granos de 0.6% respecto al periodo anterior. Sin embargo, la recuperación económica prevista para 2011 motivará una ligera disminución en el consumo humano de granos e incrementará la demanda de carnes. Referente al consumo forrajero, se estima que éste mantenga un incremento sostenido para los próximos diez años.

Maíz