provista mediante los recursos de la baptist...

TRANSCRIPT

1

PROVISTA MEDIANTE LOS RECURSOS DE LA BAPTIST GENERAL CONVENTION OF TEXAS

2

Mi iglesia acaba de nombrarme para un cargo en el que tengo muchas preguntas en cuanto a roles de pago, impuestos, informes y contabilidad.

¿En dónde puedo encontrar ayuda?Esta guía está diseñada para ayudar al personal de la iglesia, sean empleados o voluntarios, que atienden roles de pago, informes financieros e impuestos en su iglesia local. Tiene el propósito de responder a preguntas que se hacen con frecuencia, para ayudarle a cumplir con un conjunto cada vez más complejo de leyes y regulaciones. Esperamos que usted use este recurso, o se lo dé a la persona de su iglesia que aprovechará más la información de este año.

Esta edición del 2012 representa el vigésimo año en que la Baptist General Convention of Texas, por medio de su oficial financiero en jefe, provee este recurso práctico para las iglesias. Dan Whitehurst, CPA, ha preparado este recurso informativo, comprensible y pertinente.

Este material tiene el propósito de darle un vistazo general, y no es un documento de referencia completo sobre estos temas. Los que usen este recurso también deben estar alertas a cambios futuros después de la fecha de publicación. También, en esta guía se incluyen referencias a documentos y recursos adicionales que se pueden conseguir como ayuda. Si tiene preguntas adicionales, llame, escriba un correo electrónico, o envíe una carta con sus preguntas a:

Dan Whitehurst, CPA Jill Larsen, CPAChurch Tax Consultant Treasurer/CFOOficina 903.984.0509 Oficina 214.828.5310Fax 903.986.1956 Fax 214.828.5314e-mail [email protected] e-mail [email protected] - @texaschurchtax

Diciembre 2012

3

TABLA DE CONTENIDOEmpezando .................................................................. 4

Impuestos para Seguro Social y Medicare ......... 6

Impuesto Federal a la Renta ................................... 6

Cómo Informar y Pagar Impuestos por Empleo 7

Planillas de Información .......................................... 8

Impuestos para Desempleo ................................. 10

Seguro de Compensación para Trabajadores .. 10

Asignación para Vivienda del Ministro ...............11

Gastos de Trabajo del Empleado ..........................12

Gastos de Mudanza ................................................ 14

Impuestos sobre Regalos y Donativos ............... 14

Crédito de Impuestos por Ingresos Ganados ..15

Contabilidad e Ilustraciones ..................................15

Formularios Llenos

Formulario SS-4 Application for Employer Identification Number ......................................17

Formulario W-4 Employee’s Withholding Allowance Certificate ......................................18

Formulario I-9 Employment Eligibility Verification........................................19

Formulario 941 Employer’s Quarterly Federal Tax Return .....................................20-22

Formulario W-2 Wage and Tax Statement ...........................................................23

Formulario W-3 Transmittal of Wage and Tax Statements .................................................24

Formulario W-9 Request for Taxpayer Identification Number and Certification ...25

Formulario 1099-MISC Miscellaneous Income ....................................26

Formulario 1096 Annual Summary and Transmittal of U.S. Information Returns ....27

Publicaciones y Formularios Mencionados en Guía de Rol de Pagos

Formulario SS-4 Application for Employer Identification Number ....................................... 4

Pub 15 Circular E, Employer’s Tax Guide .... 4

Formulario 941 Employer’s Quarterly Federal Tax Return .............................................. 7

Pub 15-A Employer’s Supplemental Tax Guide .................................. 4

Pub 15-B Employer’s Tax Guide to Fringe Benefits ................................................ 4

Pub 969 Health Savings Accounts and Other Tax-Favored Health Plans .................... 5

Pub 1828 Tax Guide for Churches and Religious Organizations .................................... 4

Formulario W-4 Employee’s Withholding Allowance Certificate ....................................... 5

Formulario I-9 Employment Eligibility Verification......................................... 5

Pub M-274 Handbook for Employers ......... 5

Formulario 4361 Application for Exemption From Self-Employment Tax ............................. 6

Formulario SS-8 Determination of Worker Status ..................................................... 6

Formulario 1040-ES Estimated Tax for Individuals ...................................................... 6

Formulario W-2 Wage and Tax Statement 6

Pub 517 Social Security and Other Information for Members of the Clergy ...... 7

Guidestone Ministers Tax Guide.. ................. 7

Planning Financial Support for Ministers and Church Employees ................. 7

Formulario W-9 Request for Taxpayer Identification Number and Certification ..... 7

Formulario 941-X Adjusted Employer’s Quarterly Federal Tax Return .......................... 7

Formulario 944 Employer’s Annual Federal Tax Return .............................................. 7

Formulario 8109 Federal Tax Deposit Coupon .....................................................................

Formulario 1099-MISC Miscellaneous Income ...................................... 9

Formulario W-3 Transmittal of Wage and Tax Statements ........................................... 8

Formulario W-2c Corrected Wage and Tax Statement ............................................. 9

Formulario 945 Annual Return of Withheld Federal Income Tax ............................................ 7

Formulario 1096 Annual Summary and Transmittal of U.S. Information Returns ...... 9

Formulario 940 Employer’s Annual Federal Unemployment (FUTA) Tax Return ............ 10

Formulario C-3 Employer’s Quarterly Report .................................................................. 10

Formulario 1040 U.S. Individual Income Tax Return .............................................11

Formulario 1040 Schedule A Itemized Deductions ........................................12

Pub 463 Travel, Entertainment, Gift, and Car Expenses ....................................13

Pub 535 Business Expenses ..........................13

Pub 521 Moving Expenses ............................ 14

Pub 596 Earned Income Credit ..................15

4

Los requisitos que la iglesia empleadora debe seguir para deducir e informar impuestos son complicados bajo el código actual de rentas internas. El tratamiento especial de impuestos para empleados ministros añade otro nivel de complejidad. Definitivamente vale la pena el esfuerzo de asegurarse de que el rol de pago e impuestos por rol de pagos se manejan correctamente, porque las multas impuestas por no hacerlo son sustanciales.

Más importante que las multas monetarias, Dios espera que seamos responsables al manejar el dinero de Él, y diligentes para manejar correctamente los asuntos financieros de la iglesia. No debemos manchar nuestro testimonio cristiano debido al descuido de lo que se exige; debemos actuar a tiempo y con precisión.

En esta guía consideraremos como ejemplo a una iglesia que le paga salario a su pastor, el Rvdo. E. Van Jell; a una secretaria y contadora a tiempo parcial, la Srta. Clara Cal; y a un predicador invitado, el Rvdo. John A. Smith.

El pastor Jell es ministro ordenado. Como tal, su compensación requiere manejo especial. (Se podría decir que los predicadores son una clase aparte). La Srta. Cal es empleada regular, y su rol de pago ilustra el procedimiento para todos los empleados que no son ministros. El Rvdo. John Smith reúne todos los requisitos para que se lo considere un contratista independiente, y por consiguiente no es un empleado.

EMPEZANDOCuando una iglesia se organiza y espera tener empleados, debe usar el Formulario SS-4, Application for Employer Identification Number, para solicitar del Internal Revenue Service (Servicio de Rentas Internas, IRS, por sus siglas en inglés) un Número de Identificación de Patrono (EIN, por sus siglas en inglés). Una muestra del Formulario SS-4 lleno se puede ver en la página 17. La iglesia puede solicitar su EIN en línea, por teléfono, fax o correo regular, dependiendo del plazo de que disponga. Si necesita el EIN de inmediato, debe solicitarlo en línea o por teléfono. Para las solicitudes en línea, vaya a la página básica del IRS en www.irs.gov y haga clic en el enlace Apply for an Employer Identification Number (EIN) Online que se halla bajo la lengueta “Tools” en la Página Básica. Para solicitarlo por teléfono, llene el Formulario SS-4 y llame al IRS al (800) 829-4933. Un representante del IRS usará la información del formulario SS-4 para establecer una cuenta para su iglesia y asignarle un EIN a la iglesia. Anote en la esquina superior derecha el número que le dan, firme el formulario y póngale la fecha, y, si se lo solicita el representante del IRS, envíe por correo o por fax el formulario SS-4 firmado a la unidad Tele-TIN Unit a la dirección del Centro de Servicio que le dará el representante del IRS. Si envía la solicitud por fax, los patronos de Texas deben enviar el formulario SS-4 al Centro de Servicio del IRS en Cincinnati, por fax al (859) 669-5760. Las solicitudes por correo se deben enviar al Internal Revenue Service Center (Attn: EIN Operation) en Cincinnati, OH 45999.

La iglesia también deben obtener la Publicación 15 del IRS, Circular E, Employer’s Tax Guide, que es un recurso muy valioso para entender la responsabilidad del patrono. Esta publicación contiene las diversas tablas de deducciones por impuestos a la renta, y explica las reglas para presentar el formulario trimestral 941, Employer’s Quarterly Federal Tax Return, y depositar a tiempo los impuestos que debe depositar el patrono. Otras publicaciones útiles del IRS incluyen Publicación 15-A, Employer’s Supplemental Tax Guide, publicación útil para determinar si un trabajador es empleado o contratista independiente; Publicación 15-B, Employer’s Tax Guide to Fringe Benefits, publicación que contiene información sobre los beneficios adicionales que provee el patrono (la mayoría no están sujetos a impuestos); Publicación 969, Health Savings Accounts and Other Tax-Favored Health Plans; y Publicación 1828, Tax Guide for Churches and Religious Organizations.

Muchos de estos formularios tienen una versión en español. Pregúntelo al solicitarlos. La mayoría de formularios y publicaciones del IRS se pueden obtener (1) en la oficina local del IRS, (2) llamando al teléfono del IRS con llamada gratis para publicaciones al (800) 829-3676, ó (3) ingresando en el sitio web del IRS en www.irs.gov y en el enlace de “Forms and Publications.” De la página web Forms and Publications, usted tiene la opción de descargar e imprimir una publicación o formulario, o ir a Forms and Publications by U.S. Mail y pedir que el IRS le envíe un formulario o publicación por correo. La mayoría de formularios de impuestos ya se pueden llenar directamente en el formulario que se muestra en la pantalla de su computador, simplemente usando el teclado para insertar la información que se pide. Sin embargo, al escribir con el teclado la información en el formulario de impuestos que se muestra, tenga en cuenta de que al presente no hay computación, validación o verificación de que la información que usted está anotando sea correcta. Al ordenar o descargar formularios del IRS, siempre pida también las instrucciones.

5

En la internet ya hay disponibles muchos sitios web útiles para iglesia patronos. Entre ellos constan nacba.net, página básica de la National Association of Church Business Administration, que ofrece muchas publicaciones de interés para las iglesias; www.churchadminpro.com, sitio de enlace que mantienen Church Administration Resources; churchlawtoday.com, uno de los más grandes proveedores de recursos legales, de impuestos y administrativos para las iglesias en los Estados Unidos; y www.americanpayroll.org/weblink/statelocal, sitio de enlace mantenido por la American Payroll Association que provee enlace directo a varios sitios web estatales y varios sitios web federales (por ej., Department of Labor, Internal Revenue Service, Small Business Administration, Social Security Administration).

La iglesia también debe pedir a todo nuevo empleado que no es ministro que llene un formulario W-4, Employee’s Withholding Allowance Certificate, el primer día de trabajo. El formulario W-4 es necesario para que la iglesia retenga de la paga del empleado la cantidad correcta de impuesto federal a la renta. Este certificado es válido desde el primer salario pagado y dura hasta que el empleado llene uno nuevo. La iglesia tal vez quiera indicar a los empleados que no son ministros y que tienen hijos dependientes que el formulario W-4 ahora provee una retención adicional (además de la retención regular de dependientes) para cada hijo dependiente que califica para el crédito de impuestos de $1000 por hijo (generalmente, todo hijo dependiente que no cumplirá 17 años al 31 de diciembre. NOTA: Este crédito está programado a reducirse a $500 por hijo que califica empezando en el 2013). Los empleados que califican para el crédito de impuesto por hijo y que desean solicitar que se retenga una cantidad adicional deben llenar un nuevo formulario W-4 y darlo a la iglesia que los emplea. Una muestra de un Formulario W-4 lleno se puede ver en la página 18.

Efectivo desde el 1º de octubre de 1998, todos los patronos de Texas (incluyendo iglesias) tienen la obligación de enviar cierta información sobre empleados contratados (incluyendo ministros) al State Directory of New Hires dentro de 20 días del primer día de trabajo del empleado. La información exigida incluye nombre, dirección y número de Seguro Social del nuevo empleado, así como también nombre, dirección y número de identificación de patrono (EIN) del patrono.

La manera más nueva (y más fácil) de enviar la información de nuevos empleados al State Directory of New Hires es por la internet. Una iglesia puede informar sobre cada nuevo empleado ingresando a https://portal.cs.oag.state.tx.us/wps/portal/EmployerHome/, insertando la información que se solicita, y oprimiendo el botón de “Verify New Hire Information.” Inicialmente se requiere una inscripción sencilla para obtener una ID del usuario y contraseña. Otros métodos disponibles para informar de un nuevo empleado al State Directory incluyen correo o fax. Para informar por correo, envíe la información requerida a ENHR Operations Center, P.O. Box 149224, Austin, TX 78714-9224. El número de fax es (800) 732-5015. Información detallada sobre el requisito de información de nuevo empleado se puede obtener llamando al Texas Employer New Hire Operations Center al (800) 850-6442 o ingresando a la página base indicada arriba, y conectándose con el menú de “New Hires” que aparece a la izquierda de la página web.

El gobierno estatal y federal usarán la información sobre nuevo empleado para ayudar en el cobro de sostenimiento infantil para familias y detectar y prevenir fraude en seguro de desempleo, compensación de trabajador, Medicaid, y programas de estampillas de alimentos.

La iglesia también debe obtener de todo nuevo empleado (ministro o no) un Formulario I-9 del Servicio de Inmigración y Naturalización (INS, por sus siglas en inglés), Employment Eligibility Verification con la Sección 1 llena. La iglesia llena la Sección 2 del Formulario I-9 y consigue del empleado copias de ciertos documentos. En la mayoría de casos, se requiere un documento de la lista B y un documento de la lista C, que se halla en el reverso de Formulario I-9. La iglesia guarda el Formulario I-9 en los archivos de personal mientras el empleado trabaje en la iglesia, más un año después. Las iglesias pueden obtener el Formulario I-9, así como también la publicación INS Publication M-274, Handbook for Employers, de las oficinas regionales o distritales del INS o llamando al Servicio al Cliente del INS al (800) 870-3676. El Formulario I-9 también se puede obtener de la mayoría de oficinas de la Patrulla Fronteriza, o descargarlo de www.uscis.gov/files/form/I-9.pdf. La publicación del INS, M-274 se puede descargar de www.uscis.gov/files/forms/m-274.pdf. El Formulario I-9 es un formulario “llenable” y se lo puede llenar tecleando en su computador la información que se solicita y luego imprimiéndolo. El “formulario llenable” funciona mejor con la versión 5 (o posterior) de Adobe Acrobat Reader. Una muestra del Formulario I-9 lleno se puede ver en la página 19. Por favor, nótese que el Formulario I-9 actual refleja una revisión del 7 de agosto del 2009.

6

IMPUESTOS PARA SEGURO SOCIAL Y MEDICAREEs obligatorio que la iglesia retenga Impuestos para Seguro Social y Medicare de todos los empleados que no son ministros y, además, que pague la parte del patrono de esos impuestos.

Para el 2012, la tasa de impuestos del empleado para Seguro Socia es del 4.2% (cantidad deducida) en tanto que la tasa del patrono es del 6.2%. La tasa de impuestos para Medicare en el 2012 tanto para empleados como para patronos sigue en el 1.45%. Para el 2012, la cantidad máxima de salario sujeta a impuesto para el Seguro Social es $110,100. No hay salario base límite para el impuesto para Medicare (1.45%). Todo salario cubierto está sujeto a ambos impuestos.

El Pastor Jell: (Ministro)A los ministros ordenados se les considera empleados de la iglesia. Sin embargo, para propósitos del Seguro Social y Medicare sólo, se los considera empleados por cuenta propia. Por consiguiente, la iglesia NUNCA, repito NUNCA, retiene impuestos FICA o para Medicare de sus salarios. Los ministros con licencia (no ordenados) de igual manera serán considerados ministros si la iglesia los ha autorizado para realizar sustancialmente todas las funciones religiosas de un ministro ordenado.

Los ministros deben pagar sus impuestos para Seguro Social y Medicare mediante el impuesto de empleado por cuenta propia (SECA) a menos que hayan calificado para exención (oposición basada en convicciones religiosas a recibir beneficios del Seguro Social) y han elegido a tiempo (dentro de sus primeros dos años de ministerio) ser exentos presentando el formulario 4361, Application for Exemption From Self-Employment Tax for Use by Ministers, Members of Religious Orders and Christian Science Practitioners.

Para el 2012 la tasa de impuesto de empleado por cuenta propia sigue siendo el 13.3%.

(Nota: Lo que el ministro debe pagar como impuestos como empleado por cuenta propia es casi el doble del impuesto FICA que se deduce a los empleados que no son ministros. Debido a que la iglesia está ahorrándose la porción del patrono del impuesto FICA, muchas iglesias suplementan el salario y asignación para vivienda del pastor por lo menos por el 7.65%, que habría sido la contribución de la iglesia para un empleado que no es ministro. Toda paga suplementaria por seguro social que la iglesia le paga a un ministro es compensación sujeta a impuestos).

La Srta. Cal: (Empleada que no es ministro)Como empleada que no es ministro, la iglesia debe deducir del salario de la Srta. Cal los Impuestos para Seguro Social y Medicare. La iglesia debe entonces calcular la porción del patrono, y pagar ese total al Internal Revenue Service a nombre de la empleada. Esto se hace en el Formulario 941, Employer’s Quarterly Federal Tax Return.

(Nota: Pruebas muy rigurosas se dan en la Publicación 15 y Publicación 15-A para determinar si un trabajador es empleado o contratista independiente. Bajo estas pruebas a las secretarias de la iglesia, pianistas, organistas, trabajadores de la sala cuna, y porteros por lo general se les debe clasificar como empleados. Si usted quiere que el IRS determine si un trabajador es empleado o contratista independiente, llene y presente el formulario SS-8, Determination of Worker Status for Purposes of Federal Employment Taxes and Income Tax Withholding).

El Rvdo. John A. Smith: (Contratista Independiente)El Rvdo. Smith es un ministro jubilado de Creamer, TX. El año pasado participó en una campaña de tres días en Country Baptist Church. Al final de la campaña, la iglesia recogió una “ofrenda de amor” para el Rvdo. Smith. La iglesia le pagó un honorario de $800 por sus servicios. No se le considera empleado bajo las pautas de IRS; por consiguiente, la iglesia no tiene que pagar impuestos por empleo respecto a la cantidad que le pagó.

IMPUESTO FEDERAL A LA RENTALa iglesia tiene la obligación en general de deducir impuestos a la renta de los salarios de todos los empleados no ministros. El formulario W-4 del empleado indica el número de asignaciones de retención que pide, y las tablas de la Publicación 15 muestran la cantidad apropiada que se debe retener.

7

El Pastor Jell:

Como se anotó arriba, aunque a los ministros se les clasifica como empleados de la iglesia, la iglesia no está obligada a retener impuestos a la renta del salario que les paga. En lugar de retención de impuestos a la renta, los ministros típicamente pagan cada trimestre directamente al IRS sus impuestos como empleados por cuenta propia (usando el formulario 1040-ES, Estimated Tax for Individuals). Los ministros, sin embargo, pueden elegir que la iglesia les deduzca sus impuestos a la renta. En este caso, deben llenar el Formulario W-4 e indicar la cantidad que desean que se les retenga.

(Nota: Los ministros que eligen voluntariamente que se les retenga el impuesto a la renta querrán que se les deduzca cantidades suficientes para cubrir su responsabilidad total de impuestos [impuesto a la renta más el impuesto como empleado por cuenta propia] de modo que no tengan que pagar cantidades adicionales por cálculo de impuestos).

Ejemplo: El pastor Jell espera deber como $1,784 en impuestos a la renta y $5,416 en impuestos como empleado por cuenta propia (total $7,200) para el año. Recibe su paga quincenalmente; así que tiene 24 pagos al año. Elige que la iglesia le deduzca de su salario la cantidad de $300 como impuestos a la renta ($7,200 dividido para 24). Por consiguiente, no tiene que enviar pagos adicionales estimados por impuestos, a menos que tenga otros ingresos sujetos a impuestos para informar.

(Notz: Aun si la iglesia no retiene impuestos a la renta del salario del ministro, ese salario se debe informar en el formulario Formulario W-2, Wage and Tax Statement, al fin del año. En el Formulario W-2 se deben dejar en blanco los casilleros Social Security wages, Social Security tax withheld, Medicare wages and tips, y Medicare tax withheld. Sin embargo, si el ministro ha elegido voluntariamente que se le retenga impuestos a la renta, esa cantidad constará en el recuadro 2 para Federal income tax withheld).

Un excelente recurso sobre impuestos para los ministros en la Publicación 517 del IRS, Social Security and Other Information for Members of the Clergy. Esta publicación se la puede obtener llamando al IRS al 1-800-829-3676 o descargando la publicación del sitio web del IRS, www.irs.gov. Hay otros dos recursos adicionales para los ministros en cuanto impuestos disponibles de GuideStone Financial Resources – específicamente Ministers Tax Guide y Planning Financial Support for Ministers and Church Employees. Ambas publicaciones se pueden obtener llamando a GuideStone at 1-888-984-8433 o bajando las publicaciones desde el sitio web de GuideStone en www.GuideStone.org.

La Srta. Cal:

Como empleada que no es ministro, la iglesia debe retener de su salario los impuestos a la renta según ella haya indicado en el Formulario W-4 y las tablas de la Circular E.

El Rvdo. John A. Smith:

Puesto que el Rvdo. Smith es un contratista independiente, no se le considera como empleado, y no se exige que se le deduzca impuestos a la renta. Sin embargo, si el Rvdo. Smith se niega a darle a la iglesia un Formulario W-9 lleno, Request for Taxpayer Identification Number and Certification, la iglesia tiene que retenerle el 28% de la cantidad que le paga.

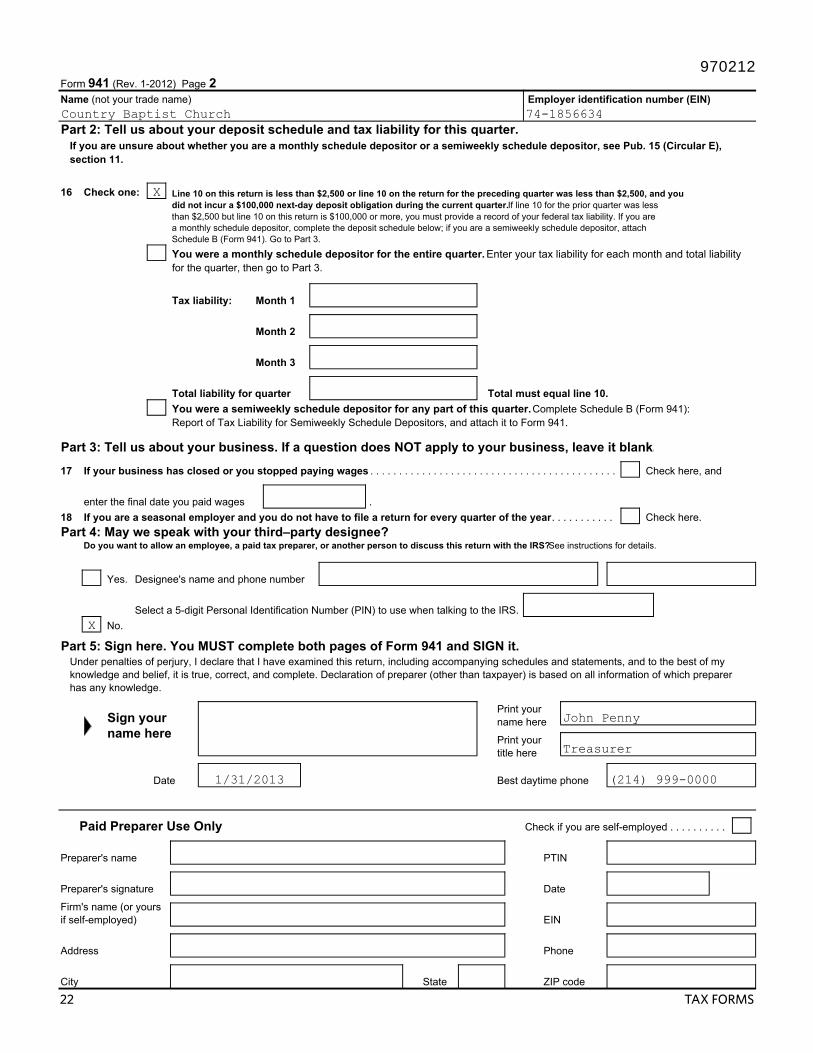

CÓMO INFORMAR Y PAGAR IMPUESTOS POR EMPLEOLos impuestos para Seguro Social, Medicare, e impuestos a la renta retenidos se informan y pagan con el Formulario 941, Employer’s Quarterly Federal Tax Return. El Formulario 941 debe presentarse un mes después del fin de cada trimestre calendario. Si la fecha cae en un sábado, domingo o día festivo oficial, la fecha de vencimiento es el siguiente día hábil. Una muestra del Formulario 941 lleno se puede ver en la páginas 20-22. Las iglesias que no deben pagar ningún impuesto por empleo según el Formulario 941 (por ej., el pastor es el único empleado) no están obligadas a presentar el Formulario 941. Para corregir información de impuestos a la renta, para Seguro Social, y Medicare, previamente informada en un Formulario 941, hay que usar el Formulario 941-X, Adjusted Employer’s Quarterly Federal Tax Return or Claim for Refund, Hay que usar el Formulario 941-X para hacer cualquier corrección a Formularios 941 presentados anteriormente. No adjunte un Formulario 941-X a un Formulario 941; el Formulario 941X se debe presentar por separado.

8

A ciertas iglesias muy pequeñas ahora se les exige que presenten sus planillas de impuestos por empleos anualmente, en vez de trimestralmente. El Formulario 944, Employer’s Annual Federal Tax Return, reemplaza al Formulario 941 para estas iglesias muy pequeñas que tienen una responsabilidad anual de impuestos por empleo de $1000 o menos. El Formulario 944 para el año calendario 2012 debe ser presentado hasta el 31 de enero del 2013. Sólo las iglesias que reciben notificación para que presenten el formulario 944 pueden utilizarlo. Las iglesias que no reciben notificación, pero piensan que son elegibles, deben llamar al IRS al 1-800-829-4933. Las iglesias que de otra manera tendrían que presentar el Formulario 944 pueden notificar al IRS que quieren elegir presentar el Formulario 941 trimestralmente, en lugar del Formulario 944 anualmente. Para hacerlo así, llame al IRS al 1-800-829-4933 hasta el 1º de abril del 2012 o enviar su solicitud por escrito antes del 15 de marzo del 2012.

El patrono retiene en fideicomiso los impuestos que ha deducido del pago al empleado hasta enviar esos impuestos al IRS. En general una iglesia tendrá que depositar de antemano los impuestos para Seguro Social y Medicare e impuestos a la renta retenidos antes de la fecha límite para presentar el Formulario 941. Si tiene que enviar depósitos de antemano, estos depósitos deben incluir tanto la parte de la iglesia como la parte del empleado de los impuestos para Seguro Social y Medicare. Si, sin embargo, la cantidad de impuestos acumulados por empleo (línea 10 del Formulario 941) para el trimestre es menos de $2500, la iglesia puede pagar los impuestos por empleo con el Formulario 941 sin tener que hacer por adelantado depósitos por impuestos por rol de pago.

Todos los patronos (incluyendo iglesias) ahora debe hacer los depósitos de avances de roles de pago electrónicamente, utilizando el Sistema Electrónico de Pago de Impuesto Federal del IRS (EFTPS, por sus siglas en inglés). Después de inscribirse en el programa EFTPS, la iglesia puede autorizar al IRS a retirar de la cuenta bancaria de la iglesia los depósitos requeridos por rol de pago, bien sea entrando a www.eftps.gov o llamando al teléfono de llamada gratuita (800) 555-3453, (usando un sistema de respuesta a voz). Al inscribirse en el EFTPS por la internet, la iglesia recibirá por correo un número PIN y una contraseña para asegurar máxima seguridad al usar la internet. No se necesita ningún software especial de computador para usar el método de la internet, aparte del navegador de internet con codificación de 128-bits (Microsoft Explorer 5.0 y posterior, o Nestscape Navigator 4.7 o posterior). El método de teléfono no requiere contraseña pero sí requiere un número PIN. Las iglesias que desean inscribirse por el método de teléfono deben llamar al (800) 555-4477. Tanto el método de la internet como el de teléfono son gratis.

La multa por no hacer a tiempo los depósitos puede ser hasta del 15% de los impuestos faltantes. Hay algunas excepciones a los requisitos de depósitos, y constan en la Publicación 15 del IRS. Si a la iglesia se le impone una multa por un depósito atrasado, hay que verificar posibles excepciones aplicables. Siempre pida por escrito que se le retire la multa. Cite las circunstancias y excepciones aplicables. Se ha sabido que el IRS reduce las multas por depósitos.

PLANILLAS DE INFORMACIÓNLas Planillas de Información son formularios que proveen información al IRS y al que las recibe. Aunque hay cuatro categorías principales de Planillas de Información, la mayoría de iglesias tienen que ver solamente dos de ellas: (1) Planillas de Información de patronos que informan salarios y otros pagos a empleados (Formulario W-2), y (2) Planillas de Información por pagos a no empleados (Formulario 1099-MISC, Miscellaneous Income). Si la iglesia no presenta las Planillas de Información exigidas puede tener que pagar multas sustanciales.

Debido a que la mayoría de Planillas de Información se procesan ahora mediante máquinas de reconocimiento de letras, el IRS solicita que todos los casilleros del Formulario 1099 se llenen usando letras tamaño 10 (pica) ó 12 (elite) con tinta negra y sin borrones, correcciones ni enmiendas. Para el Formulario W-2, la Administración del Seguro Social pide que se use letra Courier de 12 puntos, si es posible. Todos las cantidades en dólares se deben anotar con un punto decimal, pero sin ningún signo de dólares ni comas (para separar los miles, como en inglés).

El IRS opera un sitio centralizado de llamadas al (866) 455-7438 para responder a preguntas relativas a información de planillas. Este número telefónico provee buena información para llenar los Formulario 1099 y W-2 y es de llamada gratuita.

Formulario W-2:La iglesia debe darles a todos los empleados (ministros y no ministros por igual) las copias B, C, y 2 del Formulario W-2, del 2012 antes del 31 de enero del 2013. La iglesia cumple el requisito de

9

“darles” si el formulario está dirigido y franqueado apropiadamente antes o hasta la fecha límite, según el matasellos de correos. Conserve por cuatro años toda copia del Formulario W-2 de todo empleado que trató de entregar pero no pudo. Presente todas las copias A del Formulario W-2 con un Formulario W-3, Transmittal of Wage and Tax Statements, a la Administración del Seguro Social hasta el 28 de febrero del 2013. Muestras de los Formularios W-2 y W-3 llenos se muestras en las páginas 23-24. Las copias A con el Formulario W-3 se envían por correo a:

Social Security Administration Data Operations Center Wilkes-Barre, PA 18769-0001

Alternativamente, la mayoría de las iglesias tienen la opción de enviar electrónicamente sus formularios W-2 y W-3 a la Administración del Seguro Social por la internet. El nuevo método de la internet se explica por completo en las publicaciones del Seguro Social disponibles para descarga de www.ssa.gov/employer.

El punto inicial para llenar los Formularios W-2 por la internet es inscribirse a fin de conseguir una identificación de usuario (previamente conocido como PIN) y una contraseña. Puede inscribirse en línea o por teléfono. Para inscribirse por teléfono, llame a SSA Employer Reporting Branch al (800) 772-6270. Para inscribirse en línea, busque en su navegador www.ssa.gov/bso/bsowelcome.htm y al enlace “Registration.” Cuando haya llenado su formulario de inscripción, seleccione el botón Submit. El sistema verificará la identidad del usuario con los registros de la Administración de Seguro Social y mostrará una “User ID” que será necesaria más tarde para lograr acceso a Business Services Online (BSO). Usted recibirá una contraseña temporal por correo como en dos semanas. Para asegurar la seguridad de su User ID, entre al sitio y cambie su contraseña temporal tan pronto como la reciba por correo.

Después de obtener del Seguro Social su User ID y contraseña, está listo para entrar al sitio BSO. Busque en su navegador www.ssa.gov/bso/bsowelcome para abrir la página inicial de BSO. Seleccione el enlace “Log In,” que abre la página “Log In to BSO.” Después de escribir su Identificación de Usuario y contraseña, se abrirá el “Main Menu.” Seleccione el enlace “Report Wages to Social Security” y enlace de nuevo a “Submit or Resubmit Wage File, W-2 Online, W-2c Online, and View Submission Status.” Ahora está en un submenú que contiene enlaces para bien sea “Submit a W-2 Wage File” o “Enter Formulario W-2.” Las iglesias que quieren subir sus archivos sobre información de salarios y enviarlos al Seguro Social seleccionarán “Submit a W-2 Wage File.” Para usar el método de subir, la información de salarios debe estar en formato EFW2. El fabricante de su software le dirá si los registros de rol de pagos de su iglesia están en formato EFW2. Las iglesias que escojan usar el método en línea para W-2 enlazarán a “Enter Form W-2.” Las iglesias tienen un límite de 50 Formularios W-2 por informe W-2 en línea; sin embargo, se pueden presentar hasta 50 informes, cada uno con 50 Formularios W-2. El sistema le permitirá imprimir de inmediato los formularios y luego enviarlos al Seguro Social en una fecha posterior. Como incentivo para usar el formato de la internet para presentar al Seguro Social los formularios W-2, la fecha de presentación se extiende del 1º de marzo al 31 de marzo. El único software de computador que necesita para imprimir copias para el empleado del Formulario W-2 al usar “W-2 Online,” es Adobe Acrobat Reader 5.0 (o posterior).

Las cifras que constan en los Formularios W-2 deben ser reconciliadas con las cantidades que constan en los cuatro Formularios 941 trimestrales. Por consiguiente, antes de proveerles a los empleados los Formularios W-2, asegúrese de que se ha completado el proceso de reconciliación. El Formulario W-2c, Corrected Wage and Tax Statement, se puede usar para corregir errores en un Formulario W-2 ya presentado.

Formulario 1099-MISC:El Formulario 1099-MISC, Miscellaneous Income, es la planilla de información más usada por las iglesias para informar ingresos sujetos a impuestos pagados a no empleados. Se debe preparar un Formulario 1099-MISC para cada persona que no es empleado de la iglesia (aparte de corporaciones) a quienes la iglesia pagó durante el año calendario un total de por lo menos $600 por rentas o servicios y en ciertas circunstancias otros pagos tales como premios. Los pagos por servicios incluyen honorarios (bien sea de fondos recibidos como ofrendas de amor o del presupuesto de la iglesia) que se pagan a un predicador o evangelista invitado.

Empezando en 1998, la exención corporativa para presentar Formularios 1099-MISC ya no se aplica a pagos por servicios legales. Por consiguiente, si se llega al límite de $600, la iglesia tiene que emitir un Formulario 1099-MISC sea que el abogado pertenezca a una firma o no.

10

Puesto que el Formulario 1099-MISC requiere el número de identificación del que recibe (número de Seguro Social o EIN), hay que conseguir el número de quien recibe el pago antes antes de pagarle. Use el Formulario W-9 para pedir el número de identificación de quien recibe el pago. Una muestra del Formulario W-9 lleno se ve en la página 25. Si la persona se niega a proveer el número correcto de identificación como contribuyente, la iglesia debe retener el 28% de los pagos. A esto se le llama “retención de respaldo” y se la envía al IRS con un Formulario 945, Annual Return of Withheld Federal Income Tax. Todo impuesto a la renta retenido debe aparecer en el casillero 4 del Formulario 1099-MISC.

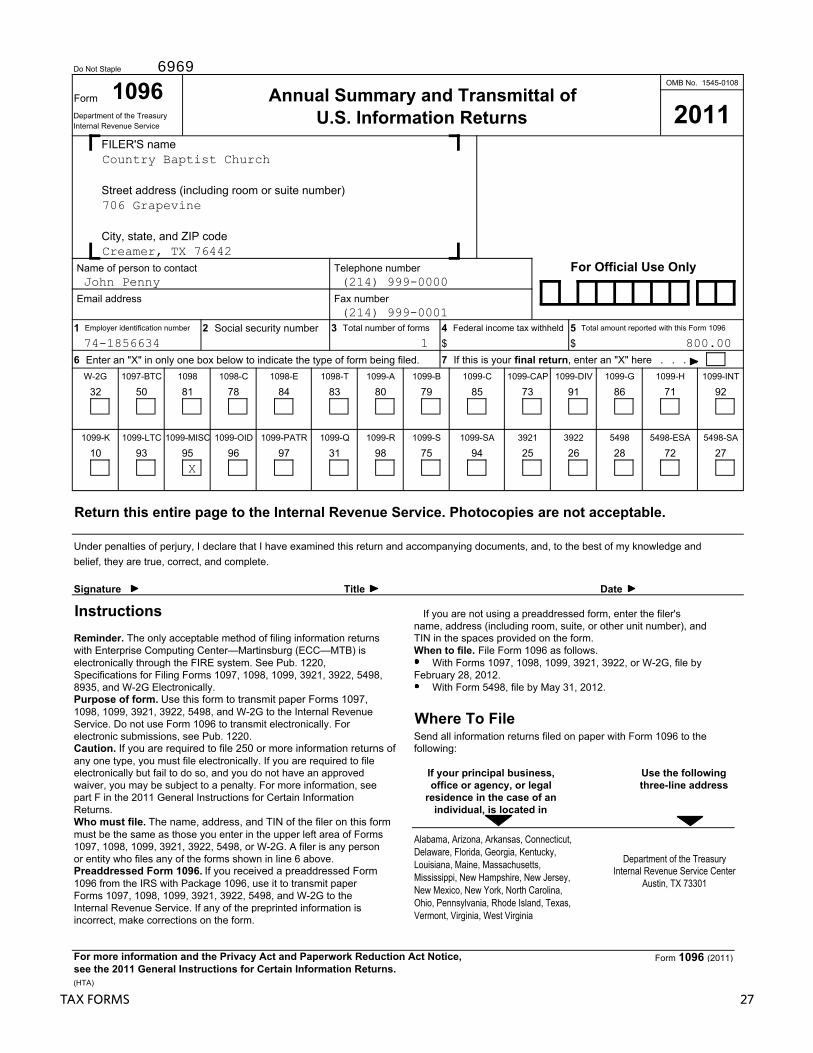

El Formulario 1099-MISC viene con tres copias (A, B, y C). Se debe entregar la copia B del Formulario 1099-MISC a cada receptor de pagos antes del 31 de enero del 2013. Todas las copias A se deben enviar a Austin IRS Service Center antes del 28 de febrero del 2013, con un Formulario 1096, Annual Summary and Transmittal of U.S. Information Returns. Una muestra del Formulario 1096 lleno se muestra en la página 27. La iglesia debe guardar todas las copias C en sus archivos permanentes.

Aunque los Formularios 1099 se pueden presentar electrónicamente usando el sistema FIRE (Filing Information Returns Electronically), la iglesia debe tener software que pueda producir un archivo en el formato apropiado descrito en la Publicación 1220 del IRS. Al presente el sistema FIRE no provee un método de formulario para llenar (similar al método Formulario W-2 Online).

Además del nombre y dirección de la iglesia, el Formulario 1099-MISC requiere el número de teléfono de una persona contacto por si hay alguna información incorrecta. Hay un lugar apropiado para anotar el número telefónico inmediatamente debajo del nombre y dirección de la iglesia. Una muestra del Formulario 1099-MISC lleno para el año 2012 se puede ver en la página 26.

IMPUESTOS PARA DESEMPLEOLas iglesias están exentas del Impuesto Federal para Desempleo (FUTA) y también del Impuesto de Texas para Desempleo. Formularios ya preparados para informar estos impuestos pueden enviarse a la iglesia por error. Los formularios preparados de antemano se deben devolver con las siguientes anotaciones:

En el Formulario 940, Employer’s Annual Federal Unemployment (FUTA) Tax Return, escriba “Not Liable” cruzando el frente del formulario, fírmelo y devuélvalo al IRS.

En el Formulario C-3, Employer’s Quarterly Report, escriba “Religious organization exempt from Texas Unemployment Taxes under TECA Sec. 19G5E” cruzando el frente del formulario, fírmelo y devuélvalo a Texas Workforce Commission.

SEGURO DE COMPENSACIÓN PARA TRABAJADORESSi una iglesia tiene Seguro de Compensación para Trabajadores, la compañía de seguros se hace cargo de los reclamos de empleados por lesiones. Si la iglesia no tiene este seguro, un empleado que se lesiona puede entablar pleito civil contra la iglesia por una cantidad ilimitada.

En Texas, el Seguro de Compensación para Trabajadores no es obligatorio. Sin embargo, las iglesias con uno o más empleados caen bajo la Texas Workers’ Compensation Act. Esto quiere decir que hay formularios que llenar y presentar, notificaciones que dar a empleados, y requisitos de llevar registros sea que la iglesia tenga o no seguro de compensación para trabajadores. Hay fuertes multas administrativas por el incumplimiento de los requisitos del Acta de notificación e informes. Hay información disponible en:

Texas Department of Insurance 7551 Metro Center Drive, Suite 100 Austin, TX, 78744-1609 512-804-4000 Web Site: www.tdi.state.tx.us

Las iglesias deben considerar con atención el asunto del Seguro de Compensación para Trabajadores.

11

ASIGNACIÓN PARA VIVIENDA PARA MINISTROS– Disponible Sólo para Ministros

Las provisiones de impuestos a la renta le permiten a la iglesia aumentar los ingresos del ministro después del pago de impuestos sin costo adicional para la iglesia, designando parte o todo el salario de ministro como asignación para vivienda. La iglesia debe revisar anualmente la cantidad que designa, puesto que los costos de vivienda cambian con frecuencia. Se recuerda a los ministros que la asignación para vivienda designada por la iglesia no es automáticamente ingreso excluido de impuestos por completo. Más bien, la cantidad que se puede excluir de ingresos sujetos a impuestos es la menor de las siguientes cantidades:

1. La cantidad usada en realidad para costos de vivienda,

2. La cantidad que la iglesia oficialmente designa como asignación para vivienda, o

3. El valor equitativo de renta de la casa y muebles, más el costo de servicios públicos.

La asignación para vivienda del ministro debe designarse mediante acción oficial de la iglesia con antelación al pago. La acción oficial de la iglesia debe constar por escrito, como en el presupuesto de la iglesia o por resolución. La Treasury Reg. 1.107-1(b) dice que “la designación de una cantidad como asignación para renta se puede evidenciar en un contrato de empleo, en las actas, o en una resolución, de una iglesia u otra organización calificada, o en su presupuesto, o en cualquier otro instrumento apropiado que evidencia tal acción oficial.”

Si los gastos de vivienda del ministro son más que la cantidad designada, él pierde toda ventaja de impuestos en el exceso de costo de vivienda. Por consiguiente, la proyección para vivienda siempre debe estar del lado alto para cubrir gastos inesperados. Durante el año, si la designación original parece inadecuada, la iglesia puede y debe enmendar la asignación para el resto del año. Si los costos reales de vivienda son menos que la asignación, el exceso se considera salario sujeto a impuestos y se lo incluye como tal en el Formulario 1040, U.S. Individual Income Tax Return. El ministro no tiene obligación de dar cuentas a la iglesia respecto a sus costos reales de vivienda, pero debe tener esta información lista en caso de que el IRS exija sustanciación de sus gastos de vivienda.

Puesto que la asignación para vivienda no se considera ingreso bruto para fines de impuestos a la renta, esta cantidad no se debe incluir como salario, ni en el Formulario 941, ni el W-2.

El ministro debe incluir la asignación para vivienda (o valor equitativo de renta de la casa pastoral) en sus ingresos como empleado por cuenta propia para calcular lo que debe pagar por impuestos como empleado por cuenta propia. Aunque no es obligatorio, el IRS recomienda que la asignación para vivienda de ministros se muestre en el casillero 14 del Formulario W-2. Véase la muestra de un Formulario W-2 para un ministro en la página 23.

Si el Ministro Renta o Tiene Casa Propia:

La iglesia debe decidir la cantidad total que pagará como salario básico y vivienda, y luego permitir que el ministro determine la cantidad que se designará para vivienda. El ministro es el único que puede calcular apropiadamente cuánto serán sus costos de vivienda para el año venidero. La cantidad de asignación para vivienda no tiene que ser la misma para cada ministro en el personal de la iglesia.

Ejemplo: La iglesia decide pagarle al Rvdo. Jell $40,000, de los cuales $35,400 son para salario y vivienda y $4,600 para beneficios adicionales pagados por el patrono (seguros y jubilación). El Rvdo. Jell concluye que necesitará $12,000 para gastos de vivienda. Pide que la iglesia designe $12,000 de su paga como asignación para vivienda. Esto se muestra en el presupuesto de la iglesia como:

Salario del Pastor $23,400Asignación para Vivienda 12,000

Total $35,400

Si la Iglesia Provee Casa Pastoral:

Incluso si la iglesia provee casa pastoral para el ministro, por lo general la iglesia debe designar una cantidad para vivienda para cubrir servicios públicos (si la iglesia no los paga), muebles y todo otro gasto de vivienda que tiene que hacer el ministro. De nuevo, es el ministro quien debe determinar la cantidad de la asignación

12

El ministro incluye el valor equitativo de renta de la casa pastoral en sus ingresos como empleado por cuenta propia para calcular los impuestos como empleado por cuenta propia. La iglesia no determina el valor equitativo de renta de la casa pastoral de propiedad de la iglesia. La cantidad del valor equitativo de renta es responsabilidad del ministro, y por lo general se la puede obtener de un agente de bienes raíces local que esté familiarizado con precios de renta de residencias comparables.

GASTOS DE TRABAJO DEL EMPLEADOLos gastos de trabajo del empleado incluyen gastos de auto, libros, hospitalidad, subscripciones, útiles de oficina, estampillas, materiales religiosos, depreciación de equipo, llamadas de larga distancia por negocios, gastos de convención, obsequios y tarjetas, cuotas profesionales, educación continua, viajes y todo otro gasto que hace en el cumplimiento de sus servicios como empleado. Las iglesias por lo general reembolsan a sus empleados algunos o todos los gastos de trabajo del empleado mencionados. Desdichadamente, los gastos de trabajo del empleado no reembolsados al presente son deducibles sólo en el Formulario 1040 Schedule A, Itemized Deductions. Se deben seguir los siguientes pasos para deducir todo gasto de negocios del empleado no reembolsados:

1. Determine si el total de deducciones itemizadas en el Schedule A (incluyendo los gastos de trabajo no reembolsados) es más alto que la deducción estándar presente.

2. Reduzca en un 50% todos los gastos de comidas y hospitalidad.

3. Sume los gastos restantes de comidas y hospitalidad a los gastos de auto y otros gastos profesionales. Los ministros deben deducir el total por un porcentaje obtenido bajo la “Deason Expense Allocation Rule” (ver los detalles en la Publicación 517 del IRS, Social Security and Other Information for Members of the Clergy and Religious Workers).

4. Todo gasto de trabajo del empleado restante se lleva a la Línea 21 del Schedule A y entonces se reduce en la Línea 26 del Schedule A por un 2% del ingreso bruto ajustado del empleado.

La cuestión de fondo: ¡los empleados, especialmente los ministros empleados, típicamente pierden todas o una parte significativa de sus deducciones de gastos de trabajo como empleados!

¿Cuál es la respuesta? Los empleados deben tener la oportunidad de no tener que informar sus gastos relativos a su empleo, en su declaración de impuesto a la renta. ¿Es posible? ¡Sí; pero con mucho cuidado!

Empezando en 1987, si el empleado recibe reembolso bajo un arreglo de reembolso u otra asignación de gastos que no califica como un plan de rendir cuentas o contra recibos, el reembolso tiene que añadirse al ingreso del empleado como ingresos sujetos a impuestos. La iglesia incluye en el Formulario W-2, como salario del empleado, el reembolso de gastos que no son contra recibo. Para los empleados que no son ministros, la iglesia también debe retener y pagar impuestos por empleo sobre todas las cantidades reembolsadas que no son contra recibos.

Planes de Reembolso Contra Recibo:A fin de que los reembolsos por gastos de negocios se excluyan del ingreso de un empleado, tiene que haber un plan de rendir cuentas aprobado por la iglesia, por escrito. El “plan que rinde cuentas” debe cumplir con los requisitos del IRS en los siguientes tres aspectos:

1. Requisito de conexión de negocios. Los reembolsos sólo puede ser por gastos de negocios hechos por un empleado en conexión con el desempeño de servicios como empleado.

2. Requisito de Cuentas Adecuadas. El plan debe exigir al empleado que sustancie los gastos dentro de 60 días después de que se pagan o realizan. A fin de cumplir con los requisitos de “rendir cuentas adecuadas,” el ministro o empleado debe presentar un diario, hoja de viajes, anotaciones, o registro similar que mencione cada elemento (cantidad, fecha, lugar y propósito de negocios) de un gasto con anotaciones del propósito de negocios. Estas anotaciones se deben hacer al momento o cerca del momento del gasto. Debe presentar recibos u otra evidencia en documentos. La evidencia en documentos es obligatoria para gastos de alojamiento al viajar, y para todo gasto de $75 o más. Una persona responsable, aparte del ministro, debe verificar y aprobar las cantidades gastadas.

Si las cantidades designadas por millaje, comidas o por día, no exceden los máximos permitidos a los empleados federales, entonces se consideran sustanciados los reembolsos, siempre y cuando el empleado sustancie la fecha, lugar y propósito de negocios del gasto. En el caso de

13

millaje por negocios, la tarifa estándar por millaje de negocios para el 2012 fue de 55.5¢ por milla. La tarifa estándar de millaje por negocios cubre todos los gastos de automóvil excepto estacionamiento y peaje. Más información se puede encontrar en IRS Publicación 463, Travel, Entertainment, Gift, and Car Expenses, y Publication 535, Business Expenses.

3. Requisito de Exceso de Anticipo. El empleado debe devolver todo exceso de anticipo dentro de 120 días después de que se hizo el gasto.

Un Requisito Más: Las regulaciones emitidas en 1991 dictan que los planes de reembolso que rinden cuentas no pueden ser de fondos de la compensación del empleado. Así, un plan de reembolso que reembolsa a los empleados por gastos de negocios reduciendo el salario se tratará como plan que no pide cuentas. Las iglesias que continúan la práctica de designar una porción del “paquete de paga” del ministro como reembolso de gastos en realidad están impidiendo que se adopte un plan de reembolso que pide cuentas. Para evitar que se piense que un plan de reembolso que pide cuentas es parte de la compensación del empleado, las cuentas de reembolsos por gastos que rinden cuentas y la cuenta de salario deben ser renglones completamente separados en el presupuesto.

Cómo Adoptar un Plan de Reembolso que Exige Cuentas: A. Idealmente, la iglesia debe hacer los ajustes normales de salario y también estar dispuesta

a reembolsar a sus empleados por los gastos reales de negocios independientemente de la cantidad total.

O

B. Si la iglesia desea establecer una cuenta separada de reembolso con límite fijo, debe hacerlo sin hacer ningún ajuste (o muy pequeño) a la cantidad de salario el ministro. Pero recuerde que si los gastos del ministro acaban siendo mayores que la cantidad fija de la cuenta de reembolso, ese exceso de gastos serán deducibles sólo en el Formulario 1040, Schedule A, del ministro, sujeto a las limitaciones ya mencionadas. Si los gastos acaban siendo menos que la cantidad presupuestada, la iglesia no puede pagar la diferencia como salario adicional o bono. Es una proposición de úselo o piérdalo.

El siguiente es un ejemplo de un plan que pide cuentas para la iglesia.

Muestra de un Plan de Reembolso que Exige CuentasLa Iglesia Bautista ____________________________________ por la presente establece un plan de reembolso que exige cuentas para todos los ministros y empleados con los siguientes términos y condiciones a propósito de cumplir con todas las reglas aplicables de impuestos.

1. La iglesia reembolsará sólo gastos razonables de negocios relativos al ministerio hechos por un ministro o empleado. Sujetos a limitaciones de presupuesto, estos gastos incluirán:

❚ Uso del coche para trabajo, hasta la cifra estándar actual por millaje fijada por el IRS;

❚ Viajes de negocios: transporte, alojamiento y alimentación en viajes con una noche fuera de casa;

❚ Gastos de convención, conferencia y talleres;

❚ Gastos de educación continua;

❚ Subscripciones, libros y grabaciones, relativas al ministerio o empleo;

❚ Gastos de hospitalidad y atención a invitados, si cumplen con el requisito de conexión con negocios.

2. El ministro o empleado dará cuenta de cada gasto permitido, por escrito, por lo menos cada 60 días. La documentación incluirá la cantidad, fecha, lugar, propósito de negocios y relación de negocios para cualquier persona atendida, para cada gasto. Un recibo acompañará la documentación.

3. El ministro o empleado devolverá dentro de 120 días los anticipos que excedan los gastos reales de negocios.

14

4. Bajo este arreglo de rendir cuentas, la iglesia no informará las cantidades reembolsables como ingresos sujetos a impuestos en el Formulario W-2 del ministro o empleado. El ministro o empleado no tiene que informar las cantidades reembolsadas como ingresos en su Declaración Federal de Impuestos a la Renta.

GASTOS DE MUDANZAEl pago de gastos de mudanza se trata de manera diferente de los reembolsos por otros gastos profesionales.

Efectivo el 1º de enero de 1994, se hicieron cambios significativos a la definición de gastos de mudanza deducibles. Después del 1º de enero de 1994, los gastos de mudanza deducibles están limitados a los gastos razonables para mudar bienes domésticos y efectos personales y gastos de transporte y alojamiento (no se permite gastos por comida) hechos mientras se viaja de la casa anterior a la nueva (debe haber un mínimo de 50 millas).

Gastos de mudanza calificados que una iglesia paga a terceros a nombre de un empleado (por ej., a una compañía de mudanzas) no se informan en ninguna parte del Formulario W-2. Los reembolsos por gastos de mudanza calificados pagados directamente a un empleado se informan en el casillero 12 del Formulario W-2 con un código “P.” Los reembolsos de todo otro gasto de mudanza no deducible se deben incluir en el casillero 1 de “Wages” del Formulario W-2. Ver en la Publicación 521, Moving Expenses, una descripción completa de gastos de mudanza deducibles y no deducibles.

IMPUESTOS SOBRE REGALOS Y DONATIVOSLos ministros y otros empleados de iglesias a veces reciben regalos y otras ofrendas en ocasiones especiales durante el año. Si estos regalos u ofrendas están sujetos a impuestos depende de los hechos y circunstancias que los rodean. Regalos y ofrendas personales de amigos y parientes no están sujetos a impuestos. Los regalos y ofrendas, sin embargo, de patronos (incluyendo iglesias) generalmente están sujetos a impuestos. No siempre es fácil determinar si un regalo u ofrenda por una ocasión especial es de amigos y familia o de un patrono como una iglesia. Tal vez la mejor manera de entender los impuestos sobre donativos y ofrendas especiales es una serie de ejemplos.

Ejemplo 1: La iglesia da una ofrenda en efectivo a todos los empleados en Navidad.

Resultado: Se considera compensación adicional (sin que importe la cantidad), y sujeta a impuestos para el que la recibe. La iglesia debe incluir las cantidades en el rol de pagos e informarlo como “Wages” en el Formulario 941 y en el Formulario W-2. Ejemplo: Ver el bono de $100 pagado a Clara Cal el 12-31 en la página 23.

Ejemplo 2: La congregación contribuye a la iglesia para una ofrenda de amor que luego se da al ministro.

Resultado: Los donantes reciben crédito por contribuciones deducibles y el ministro tiene ingreso sujeto a impuestos, como en el Ejemplo #1. Ejemplo: Ver el pago al pastor el 4-18 en la página 16.

Ejemplo 3: La congregación contribuye a la iglesia para una ofrenda para un ministro jubilado.

Resultado: Los donantes reciben crédito por contribuciones deducibles. La ofrenda tal vez esté sujeta a impuestos para el ministro dependiendo de las circunstancias.

Ejemplo 4: Los miembros de la iglesia dan ofrendas de amor directamente al ministro.

Resultado: No es contribución de caridad para los donantes, ni es cantidad sujeta a impuestos para el ministro.

Ejemplo 5: La iglesia le regala un pavo a cada empleado en Navidad.

Resultado: No es ingreso sujeto a impuestos para los empleados. El valor nominal de donativos que no son en efectivo (menos de $25) no es ingreso para los empleados.

Ejemplo 6: La iglesia le da un certificado de regalo en efectivo a cada empleado.

Resultado: Los empleados reciben ingreso sujeto a impuestos. El IRS considera que certificados de regalo son equivalentes a efectivo; ver Ejemplo 1.

Ejemplo 7: Un miembro le regala un auto a la iglesia, y la iglesia se lo regala al pastor.

15

Resultado: El donante tiene una contribución de caridad por el valor equitativo del mercado (FMV) del auto, y el pastor tiene una compensación adicional igual al FMV del auto.

Ejemplo 8: La iglesia le da un honorario de $700 a un predicador invitado para una campaña.

Resultado: El honorario se considera ingreso para el predicador. La iglesia debe pedir el número de ID del predicador, o retener el 28% (ver explicación de “retención de respaldo” en la página 15). Puesto que el honorario es mayor de $600, y no se lo paga a una corporación, la iglesia debe informar del pago en el Formulario 1099-MISC al fin del año.

Ejemplo 9: La iglesia recoge una ofrenda de amor y se la da al predicador invitado.

Resultado: Los donantes reciben crédito por contribuciones deducibles. El predicador tiene ingreso sujeto a impuestos, como en el Ejemplo 8.

Ejemplo 10: Un miembro de la iglesia designa una contribución para que se dé a una familia necesitada que hay en la iglesia.

Resultado: No es ingreso sujeto a impuesto para los que lo reciben, puesto que no son empleados de la iglesia. Si el donante señala su contribución para una familia necesitada específica, el donante no tiene derecho a contribución de caridad deducible.

CRÉDITO DE IMPUESTOS POR INGRESO GANADOEl Crédito de Impuestos por Ingreso Ganado (EITC, por sus siglas en inglés) es un crédito de impuestos para trabajadores que han ganado en el 2012 menos de $13,980 ($19,190 para los que presentan declaración conjunta) si no tienen hijo que califique; menos de $36,920 ($42,130 para los que presentan declaración conjunta) si hay un hijo que califique; menos de $41,952 ($47,162 para los que presentan declaración conjunta) si hay dos hijos que califiquen; y menos de $45,060 (50,270 para los que presentan declaración conjunta) si hay tres o más hijos que califiquen. El ingreso por inversiones debe ser $3,200 o menos para el 2012. El EITC pueden reclamarlo sólo los contribuyentes que tengan 25 años o más, y menos de 65 al fin del año. Además, el contribuyente no puede ser dependiente de otra persona. La Publicación 596 del IRS Earned Income Credit, es un recurso útil para calcular el crédito por ingreso ganado.

La iglesia debe notificar a los empleados a quienes no ha retenido impuestos a la renta, que pueden tal vez ser elegibles para un reembolso de impuestos debido al EITC. Se puede satisfacer este requisito de notificación usando el Formulario W-2 con la notificación del EITC en el reverso de la copia B. Legislación dictada en el 2010 repelió los pagos anticipados del EITC mediante salario por pagos hechos después del 31 de diciembre 2010.

CONTABILIDADLa iglesia debe guardar todos los registros de rol de pagos, por lo menos por cuatro años.

ILUSTRACIONESPara ilustrar los procedimientos de rol de pagos, se muestran los registros del Pastor Jell y de Clara Cal.

El Pastor Jell:

La iglesia señala en el presupuesto $40,000 para el paquete de paga del pastor. Esto incluye pagos hechos a su nombre por primas de seguro de salud y de vida por término en grupo, y también contribuciones a GuideStone Financial Resources. El Rvdo. Jell no recibe estas cantidades y no se consideran para él sujetas a impuestos. Él pide que se designe $12,000 como asignación para vivienda. Además, la iglesia tiene un plan de reembolso de gastos de negocios con cuentas rendidas. El plan provee reembolsos hasta la cantidad fija de $5,500.

No se deducen Impuestos para Seguro Social y Medicare porque para fines del Seguro Social se considera al ministro como empleado por cuenta propia. Así, el “paquete de paga” sería como sigue:

16

Paquete total de paga $ 40,000Primas seguro de salud ( 2,300)Primas de seguro de Vida, término, grupo ( ,300)Contribuciones a GuideStone Financial Resources ( 2,000)

Cantidad en efectivo a pagarse al Rvdo. Jell $ 35,400Asignación para vivienda ( 12,000)

Salario sujeto a impuestos $ 23,400

La iglesia paga dos veces al mes, así que hay 24 cheques de pago al año. Dividiendo la cantidad en efectivo que recibirá el Rvdo. Jell ($35,400 dividida para 24) se llega a una cantidad total del $1,475 cada día de pago. De esa cifra se deduce la cantidad de asignación para vivienda, para llegar al “salario imponible.” El Rvdo. Jell elige que se retenga $300 para impuestos cada pago.

Clara Cal:

Puesto que Clara es una empleada que no es ministro, la iglesia debe retener impuesto a la renta, impuesto para el Seguro Social, e impuesto para Medicare. Ella trabaja a tiempo parcial y recibe una paga de $300 dos veces al mes. Para el 2012 Clara firmó con la iglesia un arreglo de reducción salarial Section 403(b) (por lo general mencionada como pensión protegida de impuestos), reduciendo el 10% de su salario imponible cada pago. Sin embargo, como empleada que no es ministro, su arreglo de reducción salarial no reduce su salario FICA—nótese el Formulario W-2 de Clara en la página 23.

El Rvdo. John A. Smith:

El Rvdo. Smith no es empleado de la iglesia; por consiguiente, no se retienen impuestos por rol de pago. Se le pagó un honorario de $800 por predicar en una campaña durante el 2012. Dado que él proveyó su número de identificación, la iglesia no tiene la obligación de retenerle el 28% como “retención de respaldo.” La iglesia tiene que presentar el Formulario 1099-MISC (Casillero 7) para informar de estos ingresos.

Otra Información:

En los registros de compensación, nótese cómo se maneja lo siguiente:

4-18: En el primer aniversario del Pastor Jell en la iglesia, los miembros contribuyeron a una ofrenda de amor y le obsequiaron $1,200. Esto es ingreso sujeto a impuestos para el Pastor Jell y se lo incluye en el casillero 1 de su Formulario W-2.

12-15: La iglesia les regaló un pavo al pastor y a Clara. El IRS considera los regalos de parte del patrono que no son en efectivo como valor nominal y no sujeto a impuestos, y por consiguiente esto no aparece en el rol de pago.

12-31: La iglesia le dio a Clara un bono de $100 por Navidad. Esto es ingreso sujeto a impuestos para Clara, y se lo incluye en el Casillero 1 de su Formulario W-2.

TAX FORMS 17

OMB No. 1545-0003Form SS-4 Application for Employer Identification Number

(For use by employers, corporations, partnerships, trusts, estates, churches, EIN

(Rev. January 2010) government agencies, Indian tribal entities, certain individuals, and others.)Department of the Treasury

Internal Revenue Service See separate instructions for each line. Keep a copy for your records. 74-1856634 1 Legal name of entity (or individual) for whom the EIN is being requested

Country Baptist Church 2 Trade name of business (if different from name on line 1) 3 Executor, administrator, trustee, "care of" name

4a Mailing address (room, apt., suite no. and street, or P.O. box) 5a Street address (if different) (Do not enter a P.O. box.)

706 Grapevine Dr 4b City, state, and ZIP code (if foreign, see instructions) 5b City, state, and ZIP code (if foreign, see instructions)

Creamer, TX 76442 6 County and state where principal business is located

Dallas County, Texas 7a Name of responsible party 7b SSN, ITIN, or EIN

John Penny 111-11-1111

8a Is this application for a limited liability company (LLC) (or 8b If 8a is "Yes," enter the number of

a foreign equivalent)? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Yes X No LLC members . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

8c If 8a is "Yes," was the LLC organized in the United States? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Yes No

9a Type of entity (check only one box). Caution. If 8a is "Yes," see the instructions for the correct box to check.

Sole proprietor (SSN) Estate (SSN of decedent)

Partnership Plan administrator (TIN)

Corporation (enter form number to be filed) Trust (TIN of grantor)

Personal service corporation National Guard State/local government

X Church or church-controlled organization Farmers' cooperative Federal government/military

Other nonprofit organization (specify) REMIC Indian tribal governments/enterprises

Other (specify) Group Exemption Number (GEN) if any

9b If a corporation, name the state or foreign country State Foreign country

(if applicable) where incorporated Texas

10 Reason for applying (check only one box) Banking purpose (specify purpose)

Started new business (specify type) Changed type of organization (specify new type)

Purchased going business

X Hired employees (Check the box and see line 13.) Created a trust (specify type)

Compliance with IRS withholding regulations Created a pension plan (specify type)

Other (specify)

11 Date business started or acquired (month, day, year). See instructions. 12 Closing month of accounting year December

1/1/2012 14 If you expect your employment tax liability to be $1,00013 Highest number of employees expected in the next 12 months (enter -0- if none). or less in a full calendar year and want to file Form 944

annually instead of Forms 941 quarterly, check here.If no employees expected, skip line 14. (Your employment tax liability generally will be $1,000

or less if you expect to pay $4,000 or less in totalAgricultural Household Other wages.) If you do not check this box, you must file

Form 941 for every quarter.2

15 First date wages or annuities were paid (month, day, year). Note. If applicant is a withholding agent, enter date income will first be paid to

nonresident alien (month, day, year) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1/1/2012

16 Check one box that best describes the principal activity of your business. Health care & social assistance Wholesale-agent/broker

Construction Rental & leasing Transportation & warehousing Accommodation & food service Wholesale-other Retail

Real estate Manufacturing Finance & insurance X Other (specify) Church17 Indicate principal line of merchandise sold, specific construction work done, products produced, or services provided.

Religious preaching and teaching

18 Has the applicant entity shown on line 1 ever applied for and received an EIN? Yes X No

If "Yes," write previous EIN here

Complete this section only if you want to authorize the named individual to receive the entity's EIN and answer questions about the completion of this form.

Third Designee's name Designee's telephone number (include area code)

Party Designee Address and ZIP code Designee's fax number (include area code)

Under penalties of perjury, I declare that I have examined this application, and to the best of my knowledge and belief, it is true, correct, and complete. Applicant's telephone number (include area code)

Name and title (type or print clearly) John Penny, Treasurer (214) 999-0000 Applicant's fax number (include area code)

Signature Date 1/1/2012 (214) 999-0001

For Privacy Act and Paperwork Reduction Act Notice, see separate instructions. Form SS-4 (Rev. 1-2010)

(HTA)

Typ

e o

r p

rin

t cle

arl

y.

18 TAX FORMS

Separate here and give Form W-4 to your employer. Keep the top part for your records.

OMB No. 1545-0074

Form W-4 Employee's Withholding Allowance CertificateWhether you are entitled to claim a certain number of allowances or exemption from withholding is

Department of the Treasury

Internal Revenue Service subject to review by the IRS. Your employer may be required to send a copy of this form to the IRS.

1 Your first name and middle initial Last name 2 Your social security number

Clara E Cal 813-81-1115Home address (number and street or rural route) 3 X Single Married Married, but withhold at higher Single rate.

911 Spring St Note. If married, but legally separated, or spouse is a nonresident alien, check the "Single" box.

City or town, state, and ZIP code 4 If your last name differs from that shown on your social security

card, check here. You must call 1-800-772-1213 for a replacement card.Creamer TX 78442

5 Total number of allowances you are claiming (from line H above or from the applicable worksheet on page 2) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5 1

6 Additional amount, if any, you want withheld from each paycheck . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6 $7 I claim exemption from withholding for 2012, and I certify that I meet both of the following conditions for exemption.

Last year I had a right to a refund of all federal income tax withheld because I had no tax liability, and

This year I expect a refund of all federal income tax withheld because I expect to have no tax liability.

If you meet both conditions, write "Exempt" here . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7Under penalties of perjury, I declare that I have examined this certificate and, to the best of my knowledge and belief, it is true, correct, and complete.

Employee's signature

(This form is not valid unless you sign it.) Date 1/10/20128 Employer's name and address (Employer: Complete lines 8 and 10 only if sending to the IRS.) 9 Office code (optional) 10 Employer identification number (EIN)

Country Baptist Church

706 Grapevine Dr, Creamer, TX 76442

For Privacy Act and Paperwork Reduction Act Notice, see page 2. Form W-4 (2012)

(HTA)

Country Baptist Church

Personal Allowances (W4)(Keep for your records.)

A Enter "1" for yourself if no one else can claim you as a dependent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . A 1 You are single and have only one job; or

B Enter "1" if: You are married, have only one job, and your spouse does not work; or . . B

Your wages from a second job or your spouse's wages (or the total of both) are $1,500 or less.

C Enter "1" for your spouse. But, you may choose to enter "-0-" if you are married and have either a working spouse or

more than one job. (Entering "-0-" may help you avoid having too little tax withheld.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . C 0D Enter number of dependents (other than your spouse or yourself) you will claim on your tax return . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . D 0E Enter "1" if you will file as head of household on your tax return (see conditions under Head of household in instructions) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . E 0F Enter "1" if you have at least $1,900 of child or dependent care expenses for which you plan to claim a credit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . F 0

(Note. Do not include child support payments. See Pub. 503, Child and Dependent Care Expenses, for details.)

G Child Tax Credit (including additional child tax credit). See Pub 972, Child Tax Credit, for more information.

If your total income will be less than $61,000 ($90,000 if married), enter “2” for each eligible child; then less “1” if you have

three to seven eligible children or less “2” if you have eight or more eligible children.

If your total income will be between $61,000 and $84,000 ($90,000 and $119,000 if married), enter “1” for each eligible child G 0H Add lines A through G and enter total here. (Note. This may be different from the number of exemptions you claim on your tax return.) . . . . . . . . . . . . . . . . . . . . . . . . . . . . H 1

For accuracy, If you plan to itemize or claim adjustments to income and want to reduce your withholding, see the Deductions

complete all and Adjustments Worksheet.

worksheets If you have more than one job or are married and you and your spouse both work and the combined earnings from all jobsthat apply. exceed $40,000 ($10,000 if married), see the Two-Earners/Multiple Jobs Worksheet to avoid having too little tax withheld.

If neither of the above situations applies, stop here and enter the number from line H on line 5 of Form W-4.

TAX FORMS 19

OMB No. 1615-0047; Expires 08/31/12

Form I-9, EmploymentDepartment of Homeland Security

U.S. Citizenship and Immigration Services Eligibility Verification

Read instructions carefully before completing this form. The instructions must be available during completion of this form.

ANTI-DISCRIMINATION NOTICE: It is illegal to discriminate against work-authorized individuals. Employers CANNOT specifywhich document(s) they will accept from an employee. The refusal to hire an individual because the documents have afuture expiration date may also constitute illegal discrimination.

Section 1. Employee Information and Verification. (To be completed and signed by employee at the time employment begins.)Print Name: Last First Middle Initial Maiden Name

Smith John BAddress (Street Name and Number) Apt. # Date of Birth (month/day/year)

400 Main St 4/12/1990City State Zip Code Social Security #

Creamer TX 76442 123-45-6789I attest, under penalty of perjury, that I am (check one of the following):

X A citizen of the United States

A noncitizen national of the United States (see instructions)

A lawful permanent resident (Alien #)

An alien authorized to work (Alien # or Admission #)

I am aware that federal law provides for

imprisonment and/or fines for false statements or

use of false documents in connection with the

completion of this form.

until (expiration date, if applicable - month/day/year)

Employee's Signature Date (month/day/year)

Preparer and/or Translator Certification. (To be completed and signed if Section 1 is prepared by a person other than the employee.) I attest,

under penalty of perjury, that I have assisted in the completion of this form and that to the best of my knowledge the information is true and correct.

Preparer's/Translator's Signature Print Name

Address (Street Name and Number, City, State, Zip Code) Date (month/day/year)

Section 2. Employer Review and Verification (To be completed and signed by employer. Examine one document from List A ORexamine one document from List B and one from List C, as listed on the reverse of this form, and record the title, number, and

expiration date, if any, of the document(s).)

List A OR List B AND List C

Document title: Driver License Social Security Card

Issuing authority: Texas Social Security Administration

Document #: 12345678 123-45-6789

Expiration Date (if any) : 12/31/2012

Document #:

Expiration Date (if any) :

CERTIFICATION: I attest, under penalty of perjury, that I have examined the document(s) presented by the above-named employee, that

the above-listed document(s) appear to be genuine and to relate to the employee named, that the employee began employment on

(month/day/year) and that to the best of my knowledge the employee is authorized to work in the United States.

(State employment agencies may omit the date the employee began employment.)

Signature of Employer or Authorized Representative Print Name Title

Jane Doe TreasurerBusiness or Organization Name and Address (Street Name and Number, City, State, Zip Code) Date (month/day/year)

Country Baptist Church 706 Grapevine Dr Creamer TX 76442 11/13/2012

Section 3. Updating and Reverification (To be completed and signed by employer.) A. New Name (if applicable) B. Date of Rehire (month/day/year) (if applicable)

C. If employee's previous grant of work authorization has expired, provide the information below for the document that establishes current employment authorization.

Document Title: Document #: Expiration Date (if any):

l attest, under penalty of perjury, that to the best of my knowledge, this employee is authorized to work in the United States, and if the employee presented

document(s), the document(s) l have examined appear to be genuine and to relate to the individual.

Signature of Employer or Authorized Representative Date (month/day/year)

Form I-9 (Rev. 08/07/09) Y

20 TAX FORMS

Detach Here and Mail With Your Payment and Return

Department of the Treasury

Internal Revenue Service 2012 Form 941-V Payment Voucher

Use this voucher when making a payment with Form 941.

Do not staple this voucher or your payment to Form 941.

Make your check or money order payable to the "United States Treasury."

Write your employer identification number (EIN) on your check or money order.

Enter the amount

of your payment2,113.70

1015

COUNTRY BAPTIST CHURCH INTERNAL REVENUE SERVICE706 GRAPEVINE DR P.O. BOX 105083CREAMER, TX 76442 ATLANTA, GA 30348-5083

741856634 BU COUN 01 2 201212 610

TAX FORMS 21

Form 941 for 2012: Employer's QUARTERLY Federal Tax Return 970112(Rev. January 2012) Department of the Treasury -- Internal Revenue Service OMB No. 1545-0029

Employer identification number Report for this Quarter of 2012 (Check one.)

(EIN) 74-1856634 1: January, February, March

Name (not your trade name) Country Baptist Church

Trade name (if any) 2: April, May, June

Address 706 Grapevine Dr 3: July, August, September

Creamer, TX 76442 X 4: October, November, December

Part 1: Answer these questions for this quarter. Prior-year forms are available at

www.irs.gov/form941.

11 2

Number of employees who received wages, tips, or other compensation for the pay period

including: Mar. 12 (Quarter 1), June 12 (Quarter 2), Sept. 12 (Quarter 3), or Dec. 12 (Quarter 4) . . .

. . .

2 Wages, tips, and other compensation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2 7,560.00

3 Income tax withheld from wages, tips, and other compensation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3 1,861.00

4 If no wages, tips, and other compensation are subject to social security or Medicare tax . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Check and go to line 6.

Column 1 Column 2

5a Taxable social security wages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1,900.00 x .104 = 197.60

5b Taxable social security tips . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . x .104 =

5c Taxable Medicare wages & tips . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1,900.00 x .029 = 55.10