provincias: se reduce el resultado financiero positivo en primer trimestre 2015

TRANSCRIPT

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

OTRO CUELLO DE BOTELLA: ARGENTINA SE CIERRA PAULATINAMENTE AL MUNDO Y EL SALDO COMERCIAL SIGUE EN CAÍDA

El resultado comercial del primer cuatrimestre confirma que Argentina continúa cerrándose al mundo. Las transacciones con el exterior (tanto exportaciones como importaciones) se reducen paulatinamente. Esta disminución no es sólo un problema de los (menores) precios de los productos que vendemos, sino que se fundamenta también en una merma de las cantidades comerciadas. Y esta última caída, a su vez, es principalmente resultado de nuestras políticas domésticas que, al imponer trabas, cupos, cepos y otros tipos de limitaciones a las reglas de mercado, coartan nuestra capacidad exportadora y nos cierran al mundo.

En concreto, la balanza comercial de enero-abril cayó un 62.4% interanual y alcanzó unos escasos usd 424 millones. Este resultado estuvo forjado por una contracción de las exportaciones del 17% interanual; que superó ampliamente la caída en las importaciones del 14%.

No esperamos que el actual escenario de comercio exterior cambie en lo que resta de 2015. Por el contrario, se espera un escenario similar al de los primeros cuatro meses, caracterizado por un saldo de mercancías contrayéndose con una economía que se cierra cada vez más al mundo.

CRECE EL DESEQUILIBRIO FISCAL EN PRIMER TRIMESTRE 2015

La ejecución presupuestaria del Gobierno Nacional del primer trimestre del 2015, exhibió una profundización del rojo en las cuentas públicas. Sin los aportes extraordinarios/heterodoxos del ANSES y el BCRA, el déficit financiero alcanzó $ 70.388 millones, creciendo un 116% a/a respecto a igual período de 2014. Descontando los intereses de deuda, el déficit primario totalizó $45.072 millones, con un aumento implícito del 142% a/a. El deterioro fiscal crece y en los últimos 12 meses el SPN acumuló un desequilibrio financiero de $152.348 millones.

PROVINCIAS: SE REDUCE EL RESULTADO FINANCIERO POSITIVO EN PRIMER TRIMESTRE 2015

Las finanzas provinciales lograron cerrar el primer Trimestre con números positivos, aunque decrecientes: + $12.489 millones que son un “colchón” para afrontar el déficit proyectado para el resto del ejercicio. En términos interanuales el superávit cayó -4% (revirtiéndose la tendencia positiva de los últimos dos ejercicios) y se redujo del 10.3% al 7.2% en términos del gasto

La tasa de crecimiento de los recursos se reduce (del 38.9% al 33.1%), en tanto que las erogaciones aumenta (de 35.6% a 26.9%) superando de esta manera la evolución de los ingresos. Esta brecha se ampliará en los trimestres subsiguientes. La contrapartida lógica de este cambio de tendencia será la vuelta del déficit primario a lo largo del ejercicio 2015.

SEMANARIO ECONÓMICO E&R – Nº 172

Fecha: 5 de junio de 2015

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

OTRO CUELLO DE BOTELLA: ARGENTINA SE CIERRA PAULATINAMENTE AL MUNDO Y EL

SALDO COMERCIAL SIGUE EN CAÍDA

El resultado comercial del primer cuatrimestre confirma que Argentina continúa cerrándose al

mundo. Las transacciones con el exterior (tanto exportaciones como importaciones) se

reducen paulatinamente. Esta disminución no es sólo un problema de los menores precios de

los productos que vendemos, sino que se fundamenta también en una merma de las

cantidades comerciadas. Y esta última caída, a su vez, es principalmente resultado de nuestras

políticas domésticas que, al imponer trabas, cupos, cepos y otros tipos de limitaciones a las

reglas de mercado, coartan nuestra capacidad exportadora y nos cierran al mundo.

Y cerrarse al mundo tiene costos en materia de crecimiento económico. Tanto la teoría como

la evidencia empírica muestran que las economías más cerradas al comercio internacional

experimentan menor crecimiento económico. Por el contrario, las más abiertas crecen más.

Este efecto se potencia en al caso de Argentina, que no tiene ni acceso al mercado

internacional del crédito, ni a la IED. Por ende, el superávit comercial es la única fuente

genuina de dólares que tiene la Argentina actualmente. Y como las exportaciones caen más

que las importaciones, el superávit comercial se reduce y la escasez de dólares aumenta.

Ante este escenario, el gobierno responde con más encierro, más cepo y mayor

endeudamiento; lo que termina agravando el problema (ver Semanario Económico Nº170

sobre Balance Cambiario BCRA).

En concreto, la balanza comercial de enero-abril cayó un 62.4% interanual y alcanzó un

resultado positivo de sólo usd 424 millones. Este resultado estuvo forjado por una

contracción de las exportaciones del 17% interanual, que superó ampliamente la caída en las

importaciones del 14%.

Gráfico 1: Exportaciones, importaciones y saldo comercial del primer cuatrimestre.

5.0%

-10.0%

-3.0%

11.0%

6.4%

-2.0%-14.0%

17%

07%

-12%

-17%-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2002-2007 2007-2013 2014 IC-2015

Exportaciones: Precios, cantidades y valor exportado.(Var % interanual)

Precio

Cantidad

Valor

24

,53

9

24

,94

1

22

,35

5

18

,62

720

,17

4

22

,48

0

21

,22

8

18

,20

3

4,365

2,461

1,127

424

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

15,000

16,000

17,000

18,000

19,000

20,000

21,000

22,000

23,000

24,000

25,000

2012 2013 2014 2015

Balanza comercial del primer cuatrimestreCae el superávit comercial y la economía se cierra al mundo

expo impo resultado (eje derecho)

Fuente: E&R en base a BCRA.

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

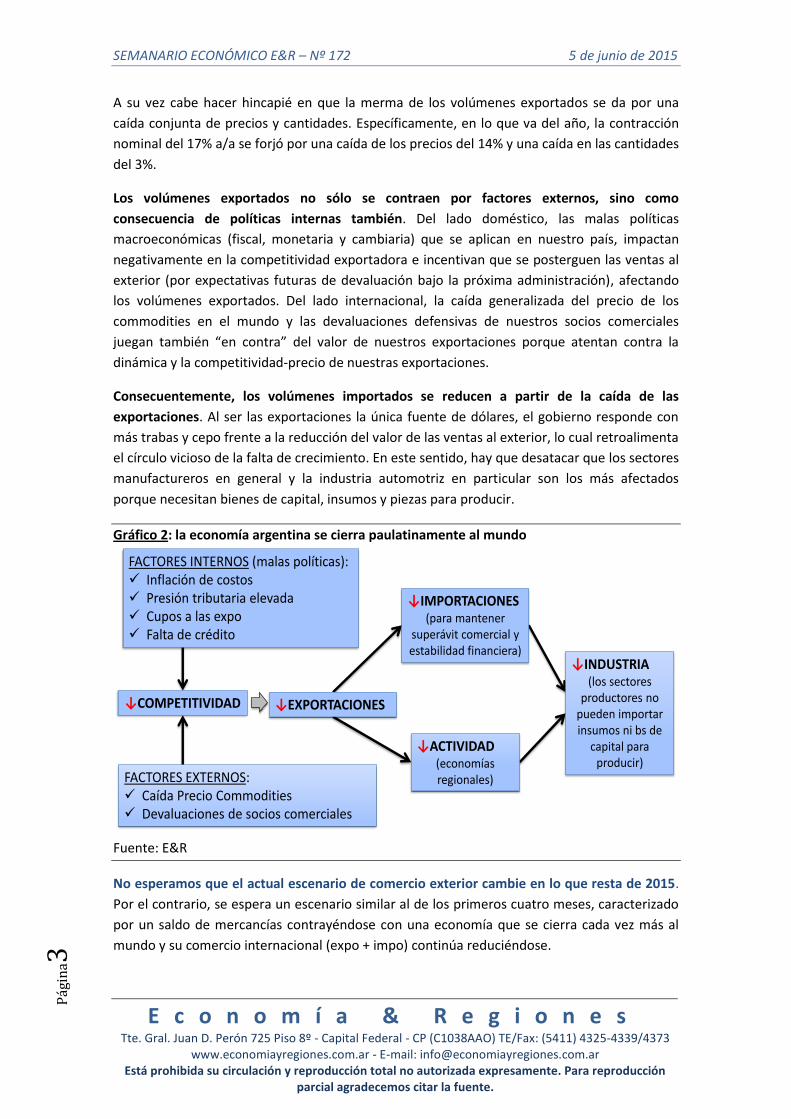

A su vez cabe hacer hincapié en que la merma de los volúmenes exportados se da por una

caída conjunta de precios y cantidades. Específicamente, en lo que va del año, la contracción

nominal del 17% a/a se forjó por una caída de los precios del 14% y una caída en las cantidades

del 3%.

Los volúmenes exportados no sólo se contraen por factores externos, sino como

consecuencia de políticas internas también. Del lado doméstico, las malas políticas

macroeconómicas (fiscal, monetaria y cambiaria) que se aplican en nuestro país, impactan

negativamente en la competitividad exportadora e incentivan que se posterguen las ventas al

exterior (por expectativas futuras de devaluación bajo la próxima administración), afectando

los volúmenes exportados. Del lado internacional, la caída generalizada del precio de los

commodities en el mundo y las devaluaciones defensivas de nuestros socios comerciales

juegan también “en contra” del valor de nuestros exportaciones porque atentan contra la

dinámica y la competitividad-precio de nuestras exportaciones.

Consecuentemente, los volúmenes importados se reducen a partir de la caída de las

exportaciones. Al ser las exportaciones la única fuente de dólares, el gobierno responde con

más trabas y cepo frente a la reducción del valor de las ventas al exterior, lo cual retroalimenta

el círculo vicioso de la falta de crecimiento. En este sentido, hay que desatacar que los sectores

manufactureros en general y la industria automotriz en particular son los más afectados

porque necesitan bienes de capital, insumos y piezas para producir.

Gráfico 2: la economía argentina se cierra paulatinamente al mundo

FACTORES EXTERNOS: Caída Precio Commodities Devaluaciones de socios comerciales

↓COMPETITIVIDAD

↓ACTIVIDAD(economías regionales)

↓IMPORTACIONES(para mantener

superávit comercial y estabilidad financiera)

↓EXPORTACIONES

↓INDUSTRIA(los sectores

productores no pueden importar insumos ni bs de

capital para producir)

FACTORES INTERNOS (malas políticas): Inflación de costos Presión tributaria elevada Cupos a las expo Falta de crédito

Fuente: E&R

No esperamos que el actual escenario de comercio exterior cambie en lo que resta de 2015.

Por el contrario, se espera un escenario similar al de los primeros cuatro meses, caracterizado

por un saldo de mercancías contrayéndose con una economía que se cierra cada vez más al

mundo y su comercio internacional (expo + impo) continúa reduciéndose.

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

En concreto, se espera que las exportaciones caigan 11% en 2015, alcanzando usd 63.753

millones y las importaciones desciendan un 9%, totalizando usd 59.489 millones; haciendo que

el saldo comercial se reduzca un 37% a/a y cierre el año en torno a los usd 4.260 millones.

Más allá de la caída del 2015, es fundamental observar “la mala película” de los últimos años.

Puntualmente, en 2015 se experimentaría una caída del 22% (-usd35.000 MM menos) en el

comercio internacional de Argentina contra 2011 (pico histórico). En 2011, el comercio

exterior (expo + impo) totalizaba unos usd 158.163 millones con un superávit comercial de usd

10.350 millones. Justamente hay un antes y después del 2011, es decir un antes y después del

cepo.

Antes del 2011 el comercio internacional crecía años tras año. Luego del 2011, con la

implementación del cepo, el comercio internacional se redujo sostenidamente. Si se

considera el ratio de comercio exterior respecto del producto bruto, se observa que este ratio

cae desde el 28% del PBI en 2011 antes del cepo, hasta ubicarse por debajo del 25% en la

actualidad. Es más, en la comparación con algunos países de la región, se observa no sólo que

Argentina se ha cerrado al mundo paulatinamente, sino que sus niveles relativos de apertura

comercial son menores que los de Uruguay (36%), Perú (37%) y Chile (53%). Incluso, en los

últimos años, la mala performance de nuestro comercio internacional ha cerrado la brecha

entre dicho ratio y el de Brasil (20%), que históricamente ha mantenido una apertura

comercial menor a Sudamérica.

Gráfico 3: se reduce la apertura comercial argentina.

10

,34

7

6,7

68

4,2

6443,416

158,193

123,242

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

30,000

50,000

70,000

90,000

110,000

130,000

150,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015e

Intecambio Comercial Argentino(valores anuales en millones de USD)

Saldo comercial Intercambio comercial (X+M)

-22%- USD 35.000

Argentina25%

Brasil20%

Chile53%

Uruguay36%

Perú37%

15%

25%

35%

45%

55%

65%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 IT-2015

Apertura comercial de algunos países de Latam(Exportaciones + Importaciones / PBI)

Argentina Brasil Chile Uruguay Perú

Fuente: E&R en base a INDEC

En este marco, no sorprende que economías con mayor apertura económica (Chile, Perú;

Uruguay) hayan crecido más que economías con menor apertura económica (Argentina Y

Brasil) durante los últimos años. Este diferencial de crecimiento también se vislumbra en el

mercado laboral. Las economías más abiertas no sólo crecen más, sino que también bajan

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

más fuertemente sus tasas de desempleo. Por el contrario, la menor apertura lleva a que el

país crezca menos y absorba menos empleo.

En este sentido, hay que destacar que cerrarse al mundo tiene impacto muy negativo en el

largo plazo, ya que con bajos niveles de crecimiento y de absorción de empleo, los niveles de

desarrollo y la calidad de vida de los ciudadanos se reduce.

Los argumentos a favor del libre comercio han recibido la confirmación de la experiencia de las

últimas dos décadas que ha mostrado que las economías más abiertas son más ricas y crecen

más rápidamente. La evidencia empírica internacional muestra la existencia de una fuerte

relación positiva entre el crecimiento del PIB y el grado de apertura comercial. Así, un mayor

grado de apertura induce a un mayor crecimiento del PIB y consecuentemente un aumento del

ingreso por habitante. Desde este punto de vista, sumarse a la globalización es bueno para el

crecimiento económico de un país y existen tres tipos de pruebas que avalan dicha reflexión.

En primer lugar, la apertura lleva a la convergencia económica: los países pobres que están

abiertos al comercio crecen más deprisa, en promedio, que los ricos, mientras que los países

pobres que están cerrados al comercio crecen más despacio que los países ricos. En segundo

lugar, los países que abren sus mercados a la economía mundial experimentan una aceleración

del crecimiento, mientras que los que cierran su mercado experimentan su desaceleración. Por

último, los países que son menos capaces de participar en el comercio mundial por su posición

geográfica tienen una renta más baja como consecuencia de su aislamiento.

Gráfico 4: apertura comercial y PBI per cápita

Fuente: David Weil (2006)

¿Por qué caen las exportaciones? Las políticas internas han obstaculizado el desarrollo de las

economías regionales y de los principales sectores exportadores locales. Entre estos factores

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

hay que destacar, el avance inflacionario de los costos de producción, la elevada presión

tributaria, la poco transparente política de cupos para importar insumos y exportar productos,

el cepo cambiario, la reducción de las líneas de prefinanciación y el atraso de AFIP en el pago

de reintegros a las exportaciones.

Gráfico 5: fundamentos detrás de la caída de las exportaciones.

FACTORES QUE ATENTAN CONTRA LAS EXPORTACIONES Avance inflacionario de los costos de producción, Elevada presión tributaria, Política de cupos para importar insumos y exportar

productos la poco transparente Cepo cambiario Reducción de las líneas de prefinanciación de

exportaciones Atraso de AFIP en el pago de reintegros a exportar

Fuente: E&R

A modo de ejemplo, la alta inflación y la elevada presión tributaria pudieron dejar sin

competitividad-precio al sector agropecuario exportador que es y siempre ha sido la actividad

con más ventajas comparativas de nuestro entramado productivo. En 2015, la competitividad

promedio de este sector se ubicaría 4 puntos porcentuales por debajo del promedio del 2001,

según el Índice Icopesa E&R aún con una soja casi 200 dólares más cara que en aquel

momento (usd350 en 2015 contra usd169 en 2001). Mientras que sin retenciones, la

competitividad sería 1.21, es decir un 21% superior a la que se registraba a la salida de la

Convertibilidad.

Además, la reciente caída de los precios internacionales de los commodities afecta

negativamente el valor total de las ventas al exterior. No sólo eso, nuestros socios comerciales

han empezado a devaluar sus monedas, agregándole dificultades a nuestro sector externo,

particularmente a la industria manufacturera.

La pérdida de competitividad en la industria ha hecho que las exportaciones manufactureras

perdieran mucho dinamismo. A modo de ejemplo, el “costo laboral unitario” (medida inversa

de la competitividad) se encuentra un 51% por encima de los niveles e fines de 2001, ya que la

productividad del trabajo crece muy poco en términos de promedio anual (2%) en relación a

los costos laborales (17%), por lo que hay un fuerte incremento de los costos laborales

unitarios (14%).

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Gráfico 6: aumento de la presión tributaria y competitividad de sector agro-exportador.

169

350

1,00

0,96

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

150

200

250

300

350

400

450

500

550

600Precio internacional Soja, ICOPEA E&R

( en usd la tonelada prom. anual, Índice base 1 = 2001 prom. anual)

Soja (en usd x TN) ICOPESA E&R (Base 1= 2001)

IIIT-2008196.23

IVT-2001208.91

IVT-2007214.16

IVT-2013473.22

50

100

150

200

250

300

350

400

450

IT-1

99

7

IIIT

-19

97

IT-1

99

8

IIIT

-19

98

IT-1

99

9

IIIT

-19

99

IT-2

00

0

IIIT

-20

00

IT-2

00

1

IIIT

-20

01

IT-2

00

2

IIIT

-20

02

IT-2

00

3

IIIT

-20

03

IT-2

00

4

IIIT

-20

04

IT-2

00

5

IIIT

-20

05

IT-2

00

6

IIIT

-20

06

IT-2

00

7

IIIT

-20

07

IT-2

00

8

IIIT

-20

08

IT-2

00

9

IIIT

-20

09

IT-2

01

0

IIIT

-20

10

IT-2

01

1

IIIT

-20

11

IT-2

01

2

IIIT

-20

12

IT-2

01

3

IIIT

-20

13

IT-2

01

4

IIIT

-20

14

Costos laborales unitarios, salarios en dólares y out-put por trabajador de la Industria

ULC

Costo salarial en USD (salario+impuestos)

Out put por trabajador

Fuente: E&R

¿Qué sucede con la soja, nuestra principal exportación? la producción 2015 de soja sería

record, alcanzando la máxima cosecha histórica de casi 60 millones de toneladas, con un

incremento mayor al 7% respecto del año pasado. Este aumento estaría explicado en su

totalidad por un buen régimen de lluvias que favoreció el crecimiento del cultivo y cuyo

excepcional rinde compensó la caída en el área sembrada (2%) gatillada en parte por la

pérdida de competitividad. No obstante, debido a que el precio internacional de la soja y sus

derivados (harina y aceite) cayó en promedio un 22% con respecto a 2014, se proyecta que el

valor exportado se contraerá un 10.5% y sumará usd 17.152 millones en 2015.

La esperada caída en el valor exportable (-10.5%), podría agravarse si el productor decide

retener la venta de la oleaginosa dado el bajo precio doméstico y las expectativas de

devaluación. Hasta el 22 de mayo de 2015, la liquidación de divisas por exportación del cluster

sojero sumó USD 7.573 millones, exhibiendo una merma del 26% con respecto al mismo

periodo del año anterior; lo que deja entrever que los sojeros ya estarían reteniendo una parte

de su cosecha.

Resultado comercial por sectores: el superávit comercial del sector primario (que obviamente

incluye a la cadena productiva sojera) financia los déficits crecientes del resto. Por ende,

cuanto menor sea el aporte de divisas de este sector, mayores serán los cuellos de botella que

enfrenten los sectores que son estructuralmente deficitarios.

En concreto, para 2015 esperamos que el resultado de la balanza comercial primaria

(conformada por las exportaciones del campo y las manufacturas de origen agropecuario) se

reduzca un 11% a/a y totalice unos USD 33.081 millones. Esta cifra alcanzaría para financiar el

déficit del sector industrial y energético que ascenderían a –USD 24.558millones y –USD 4.259

millones respectivamente (ver gráfico a continuación).

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

Gráfico 7: balance comercial por sectores.

Fuente: E&R en base a INDEC.

El superávit comercial del sector primario se reduce sucesivamente y se ubica un 17.7% por

debajo del record alcanzado en 2011 (usd 40.400 millones). Esta sostenida contracción de la

balanza comercial primaria responde a la pérdida de competitividad de las economías

regionales y a la caída de los precios de las materias primas descriptas anteriormente.

La balanza comercial industrial sigue siendo estructuralmente deficitaria a pesar de las

crecientes restricciones a importar. Las importaciones de manufacturas industriales se utilizan

como “inputs” para la producción doméstica. Por ende, cuanto más se restrinjan -para cuidar

la salida de dólares y la estabilidad financiera- mayor será el costo en términos de actividad.

La industria automotriz es el mejor ejemplo de lo expuesto, ya que se encuentra muy

integrada con el resto del mundo y en especial con los países de la región. De hecho, este

sector es estructuralmente deficitario en términos de comercio exterior (déficit record de usd

8.200 millones en 2013). Por lo tanto, en un marco de escasez de divisas, las restricciones para

importar insumos son verdaderos obstáculos para dinamizar su producción. Tal es así que las

importaciones cayeron un 38% y el déficit se redujo un 64% en 2014. De modo que la

estrategia de cuidar la “caja en dólares” para generar estabilidad financiera provocó una

retracción del 22% interanual en los niveles del producción en 2014. Para este año, esperamos

una merma de la actividad del 16% anual, con un déficit del balance comercial de usd 2.700

millones, apenas por debajo al déficit del año pasado (usd 2.972 MM)

En pocas palabras, el sector automotor es el sector industrial que más sufre las trabas a las

importaciones, que el gobierno intensifica día a día y muy probablemente continúe haciéndolo

durante los próximos meses.

Por último, el saldo comercial energético también resulta ser estructuralmente negativo desde

2011, como consecuencia de las malas políticas aplicadas durante la última década en materia

de energía. Luego del déficit record del año pasado (usd 6.345 MM), para 2015 esperamos que

el saldo negativo del sector totalice unos usd 4.259 millones, con una caída implícita del 33%

como consecuencia de la fuerte caída de los precios del petróleo. Es decir, dado que Argentina

es un país importador neto de energía, la caída del precio de los combustibles achica el déficit

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

de la balanza comercial de dicho sector. De todos modos, este saldo energético negativo tiene

una importancia adicional, dado que no sólo complica al resultado comercial total, sino que

también compromete el frente fiscal que debe hacerse cargo de los costos más elevados de la

energía importada (a través de los subsidios energéticos).

Gráfico 8: Balanza comercial externa del sector energético. 5

,41

2

6,1

96

7,1

29

7,7

60

6,8

94 7,9

96

6,4

38

6,2

86

6,1

47

6,8

83

5,6

59

4,5

59

2,4

95

54

7

1,0

03

1,5

45

1,7

30

2,8

43 4

,32

9

2,6

26 4

,44

3

9,3

97

9,2

67 1

1,3

43

10

,90

4

6,7

54

-3,250

-2,384

-5,684-6,345

-4,259

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015e

Déficit energético(millones de dólares)

Expo energéticas Impo energéticas

Bza energética

Menor Déficit energético por caída precios del petroleo

Fuente: E&R en base a INDEC.

CRECE EL DESEQUILIBRIO FISCAL EN PRIMER TRIMESTRE 2015

La ejecución presupuestaria del Gobierno Nacional del primer trimestre del 2015 exhibió una

profundización del rojo fiscal. Sin el maquillaje del los aportes extraordinarios/heterodoxos

del ANSES y el BCRA, el déficit financiero alcanzó $ 70.388 millones, creciendo un 116% a/a.

Descontando los intereses de deuda, el déficit primario totalizó $45.072 millones, con un

aumento implícito del 142% respecto de igual período de 2014.

Incluyendo el maquillaje, el déficit fiscal es naturalmente menor. Según el Mecon, el déficit

financiero llegó a los 57.750 millones (+280% a/a) y el déficit primario sumó 32.434 millones

(+2.476% a/a) en el primer trimestre de 2015. De esta forma el deterioro fiscal crece y acumula

un desequilibrio financiero de $152.348 millones en los últimos 12 meses, de los cuales más de

un tercio ($57.750 millones) corresponden al déficit del primer trimestre del 2015.

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

Gráfico 9: profundización del rojo de las cuentas públicas

Fuente: E&R en base a MECON, BCRA y ANSES.

El deterioro de las cuentas públicas aumenta porque el gasto público total crece a un ritmo

de 13 puntos porcentuales mayor al de la recaudación total (con heterodoxos). Así el déficit

financiero (con ingresos heterodoxos) se expandió un 280% a/a ($ 57.750 MM) y el primario

un 2.476% a/a ($ 32.434 MM), según pública el ministerio.

Por el lado de los egresos, el gasto total creció 39.7% a/a a partir del avance del gasto

primario (37.6% a/a) y los intereses de deuda (82% a/a). Descontando el avance de los precios,

las erogaciones totales se expandieron un 6% a/a en términos reales.

Analizando el gasto: las partidas más dinámicas fueron la de intereses de deuda (+82% a/a),

transferencias discrecionales a provincias (+47% a/a) y jubilaciones (+43% a/a).

Contrariamente los subsidios al sector privado crecieron menos por la caída de los precios

internacionales de la energía.

El gasto en intereses de deuda creció fundamentalmente por un aumento de los intereses de

pasivos nominado en moneda extranjera (+178% a/a) y en menor medida por deuda en

moneda local (+43% a/a).

Por otra parte, las transferencias discrecionales a las provincias crecieron 47% a/a (+$18.347

millones) en el primer trimestre. El 70% de dicho gasto se oriento a transferencias de capital,

que son proyectos obra pública (hospitales, escuelas, obras viales y viviendas) en al ámbito

provincial y que tiene asociado un comportamiento pre electoral.

Las prestaciones de la seguridad social crecieron 43% a/a (+$106.808 millones). La

actualización de los haberes por ley de movilidad jubilatoria y la incorporación de nuevos

beneficiarios por la moratoria que operó a fines de 2014 justificaron el aumento de esta

partida1. A su vez, la última moratoria previsional (fines de 2014) habría incorporado 450.000

nuevas jubilaciones según las estimaciones oficiales.

1 Luego del incremento de marzo (18,2%), las jubilaciones pasaron a mostrar un crecimiento interanual

de 38,6%, superior al 30% de los meses previos (por ley, las jubilaciones se actualizan dos veces por año,

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

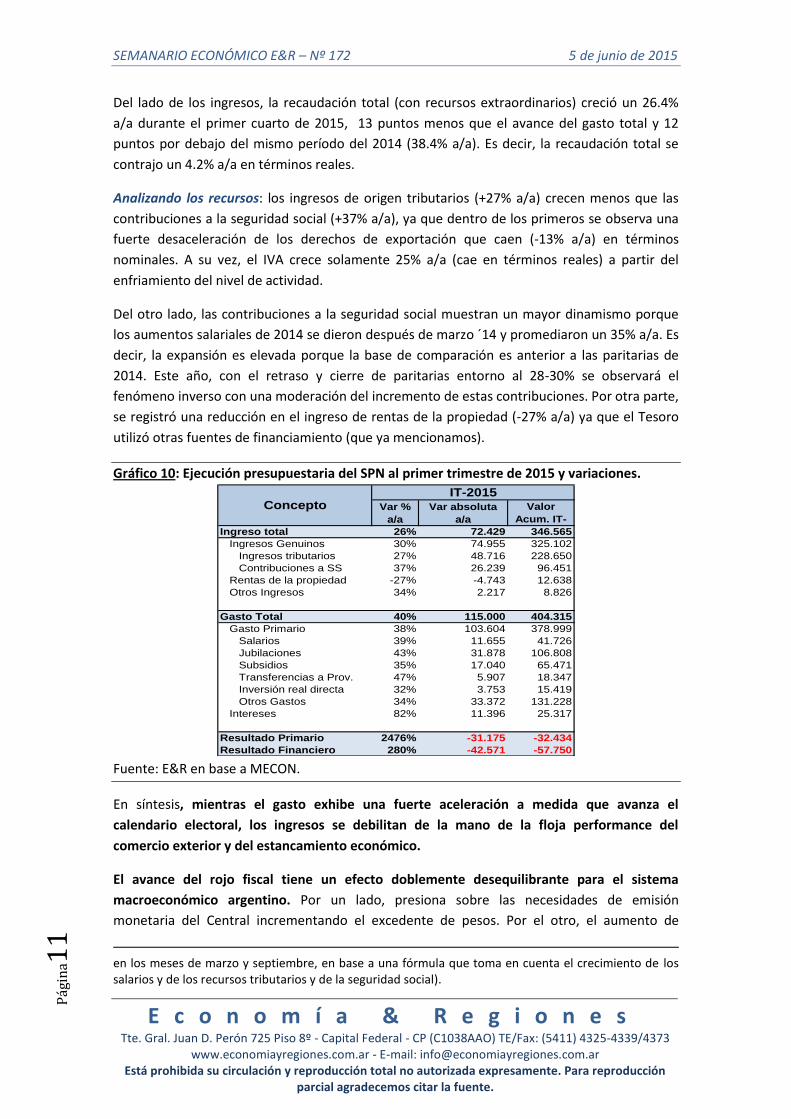

Del lado de los ingresos, la recaudación total (con recursos extraordinarios) creció un 26.4%

a/a durante el primer cuarto de 2015, 13 puntos menos que el avance del gasto total y 12

puntos por debajo del mismo período del 2014 (38.4% a/a). Es decir, la recaudación total se

contrajo un 4.2% a/a en términos reales.

Analizando los recursos: los ingresos de origen tributarios (+27% a/a) crecen menos que las

contribuciones a la seguridad social (+37% a/a), ya que dentro de los primeros se observa una

fuerte desaceleración de los derechos de exportación que caen (-13% a/a) en términos

nominales. A su vez, el IVA crece solamente 25% a/a (cae en términos reales) a partir del

enfriamiento del nivel de actividad.

Del otro lado, las contribuciones a la seguridad social muestran un mayor dinamismo porque

los aumentos salariales de 2014 se dieron después de marzo ´14 y promediaron un 35% a/a. Es

decir, la expansión es elevada porque la base de comparación es anterior a las paritarias de

2014. Este año, con el retraso y cierre de paritarias entorno al 28-30% se observará el

fenómeno inverso con una moderación del incremento de estas contribuciones. Por otra parte,

se registró una reducción en el ingreso de rentas de la propiedad (-27% a/a) ya que el Tesoro

utilizó otras fuentes de financiamiento (que ya mencionamos).

Gráfico 10: Ejecución presupuestaria del SPN al primer trimestre de 2015 y variaciones.

Var %

a/a

Var absoluta

a/a

Valor

Acum. IT-

15Ingreso total 26% 72.429 346.565

Ingresos Genuinos 30% 74.955 325.102

Ingresos tributarios 27% 48.716 228.650

Contribuciones a SS 37% 26.239 96.451

Rentas de la propiedad -27% -4.743 12.638

Otros Ingresos 34% 2.217 8.826

Gasto Total 40% 115.000 404.315

Gasto Primario 38% 103.604 378.999

Salarios 39% 11.655 41.726

Jubilaciones 43% 31.878 106.808

Subsidios 35% 17.040 65.471

Transferencias a Prov. 47% 5.907 18.347

Inversión real directa 32% 3.753 15.419

Otros Gastos 34% 33.372 131.228

Intereses 82% 11.396 25.317

Resultado Primario 2476% -31.175 -32.434

Resultado Financiero 280% -42.571 -57.750

ConceptoIT-2015

Fuente: E&R en base a MECON.

En síntesis, mientras el gasto exhibe una fuerte aceleración a medida que avanza el

calendario electoral, los ingresos se debilitan de la mano de la floja performance del

comercio exterior y del estancamiento económico.

El avance del rojo fiscal tiene un efecto doblemente desequilibrante para el sistema

macroeconómico argentino. Por un lado, presiona sobre las necesidades de emisión

monetaria del Central incrementando el excedente de pesos. Por el otro, el aumento de

en los meses de marzo y septiembre, en base a una fórmula que toma en cuenta el crecimiento de los salarios y de los recursos tributarios y de la seguridad social).

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

algunas partidas del gasto público incentiva el consumo, provocando un avance del déficit

comercial y de cuenta corriente (ver semanario nº 170).

En términos generales el plan del gobierno sigue basándose en incentivar el consumo,

financiado con emisión monetaria y pérdida de reservas. La diferencia radica en que antes del

2011, el exceso de gasto se costeaba con caída (pérdida) de reservas internacionales propias

del BCRA, hoy en día se financia -en parte- a través del aumento de la deuda pública;

abandonando la anterior “retórica” del supuesto desendeudamiento. De hecho, el gobierno

nacional ha recurrido en emisiones de deuda en dólares (Bonar 2024) y en moneda local,

mediante la licitación de títulos denominados BONAC, que ajustan por la tasa de las Letras

(Lebacs) del Banco Central2. Estas operaciones de crédito del SPN son las que permitieron un

uso menos intenso de los recursos heterodoxos del BCRA en el primer trimestre.

PROVINCIAS: SE REDUCE EL RESULTADO FINANCIERO POSITIVO EN PRIMER TRIMESTRE 2015

A diferencia de lo registrado a nivel nacional, las finanzas provinciales lograron cerrar el primer

Trimestre con números positivos aunque decrecientes. El superávit de $12.489 millones

representa un “colchón” para afrontar el déficit proyectado para el resto del ejercicio. En

términos interanuales el superávit cayó -4%3 (revirtiéndose la tendencia positiva de los últimos

dos ejercicios) y se redujo del 10.3% al 7.2% en términos del gasto. El superávit primario

presentó una contracción mayor (-8% a/a) ubicándose en $14.996 millones (8.8% del gasto

primario vs. 13.2% al IT-2014).

Gráfico 11: Ejecución presupuestaria del SPP al primer trimestre de 2015 y variaciones.

Fuente: E&R, en base a datos del MECON y Provincias

2 En este último caso, la licitación tuvo lugar la semana pasada, donde el Sector Público Nacional emitió

títulos por $4.946 millones, haciendo que el stock total de estos títulos alcance unos $20.000 millones, a vencer en los próximos 15 meses. 3 De $13.026 MM a $12.489 MM.

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

3

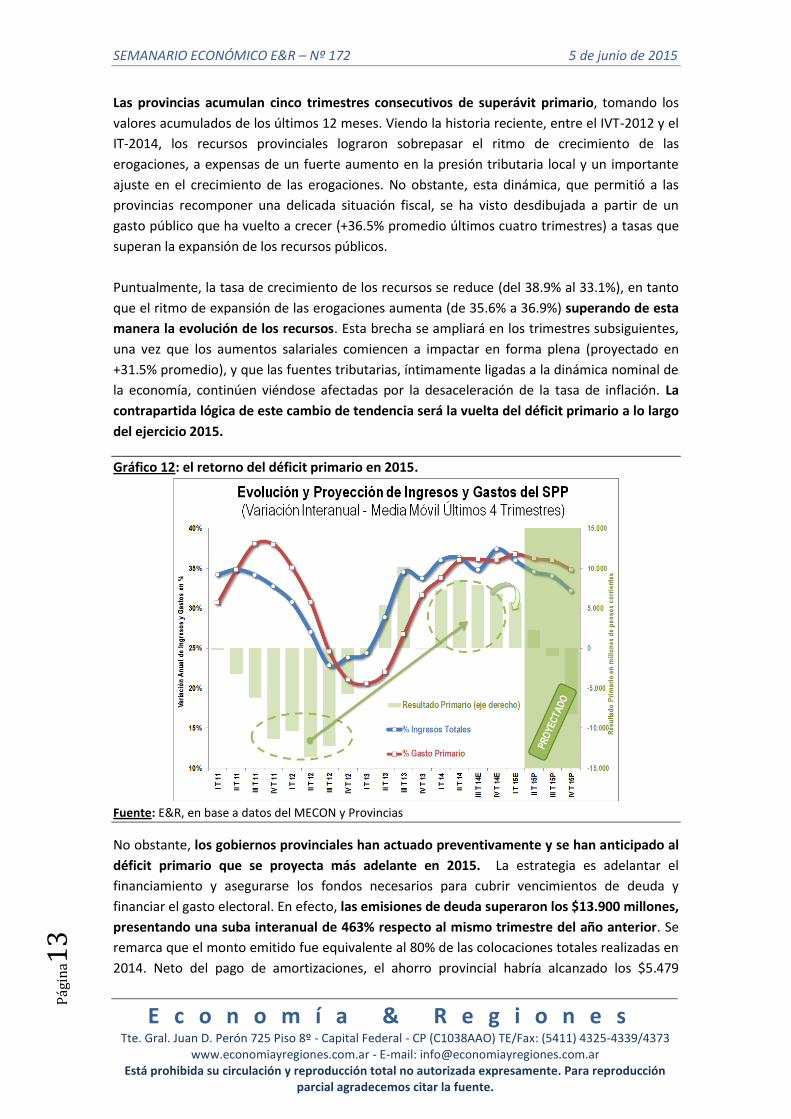

Las provincias acumulan cinco trimestres consecutivos de superávit primario, tomando los

valores acumulados de los últimos 12 meses. Viendo la historia reciente, entre el IVT-2012 y el

IT-2014, los recursos provinciales lograron sobrepasar el ritmo de crecimiento de las

erogaciones, a expensas de un fuerte aumento en la presión tributaria local y un importante

ajuste en el crecimiento de las erogaciones. No obstante, esta dinámica, que permitió a las

provincias recomponer una delicada situación fiscal, se ha visto desdibujada a partir de un

gasto público que ha vuelto a crecer (+36.5% promedio últimos cuatro trimestres) a tasas que

superan la expansión de los recursos públicos.

Puntualmente, la tasa de crecimiento de los recursos se reduce (del 38.9% al 33.1%), en tanto

que el ritmo de expansión de las erogaciones aumenta (de 35.6% a 36.9%) superando de esta

manera la evolución de los recursos. Esta brecha se ampliará en los trimestres subsiguientes,

una vez que los aumentos salariales comiencen a impactar en forma plena (proyectado en

+31.5% promedio), y que las fuentes tributarias, íntimamente ligadas a la dinámica nominal de

la economía, continúen viéndose afectadas por la desaceleración de la tasa de inflación. La

contrapartida lógica de este cambio de tendencia será la vuelta del déficit primario a lo largo

del ejercicio 2015.

Gráfico 12: el retorno del déficit primario en 2015.

Fuente: E&R, en base a datos del MECON y Provincias

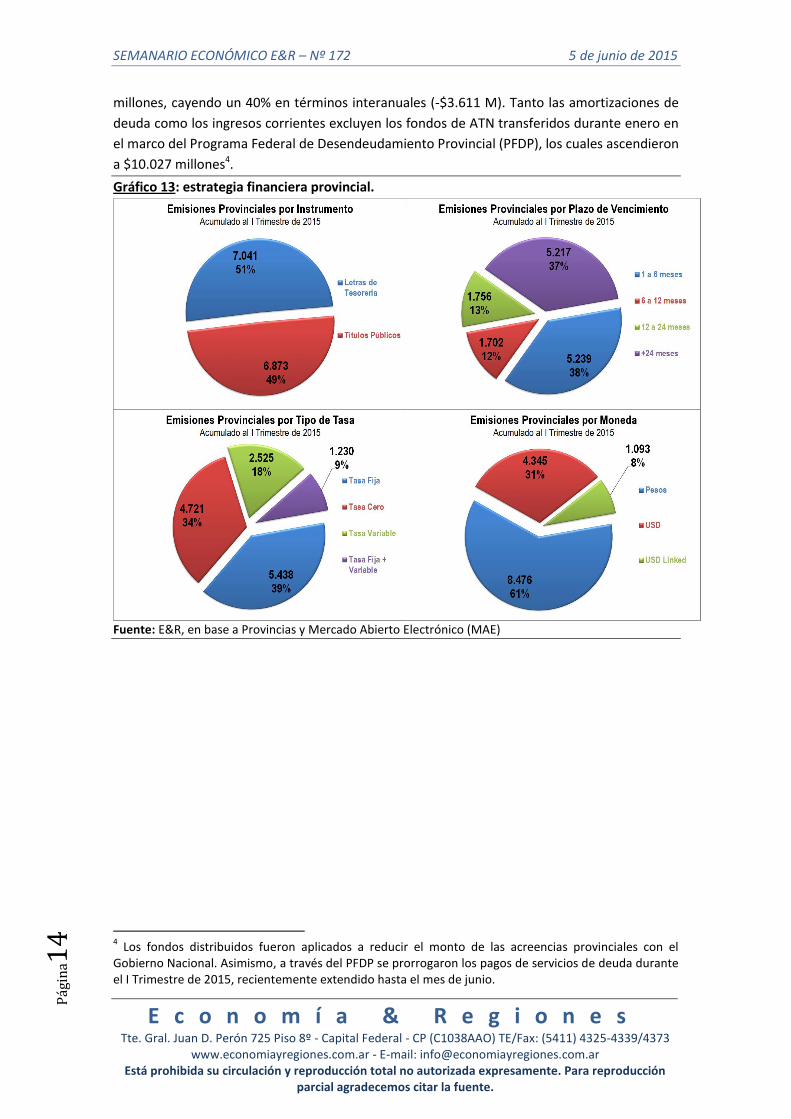

No obstante, los gobiernos provinciales han actuado preventivamente y se han anticipado al

déficit primario que se proyecta más adelante en 2015. La estrategia es adelantar el

financiamiento y asegurarse los fondos necesarios para cubrir vencimientos de deuda y

financiar el gasto electoral. En efecto, las emisiones de deuda superaron los $13.900 millones,

presentando una suba interanual de 463% respecto al mismo trimestre del año anterior. Se

remarca que el monto emitido fue equivalente al 80% de las colocaciones totales realizadas en

2014. Neto del pago de amortizaciones, el ahorro provincial habría alcanzado los $5.479

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

4

millones, cayendo un 40% en términos interanuales (-$3.611 M). Tanto las amortizaciones de

deuda como los ingresos corrientes excluyen los fondos de ATN transferidos durante enero en

el marco del Programa Federal de Desendeudamiento Provincial (PFDP), los cuales ascendieron

a $10.027 millones4.

Gráfico 13: estrategia financiera provincial.

Fuente: E&R, en base a Provincias y Mercado Abierto Electrónico (MAE)

4 Los fondos distribuidos fueron aplicados a reducir el monto de las acreencias provinciales con el

Gobierno Nacional. Asimismo, a través del PFDP se prorrogaron los pagos de servicios de deuda durante el I Trimestre de 2015, recientemente extendido hasta el mes de junio.

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

5

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

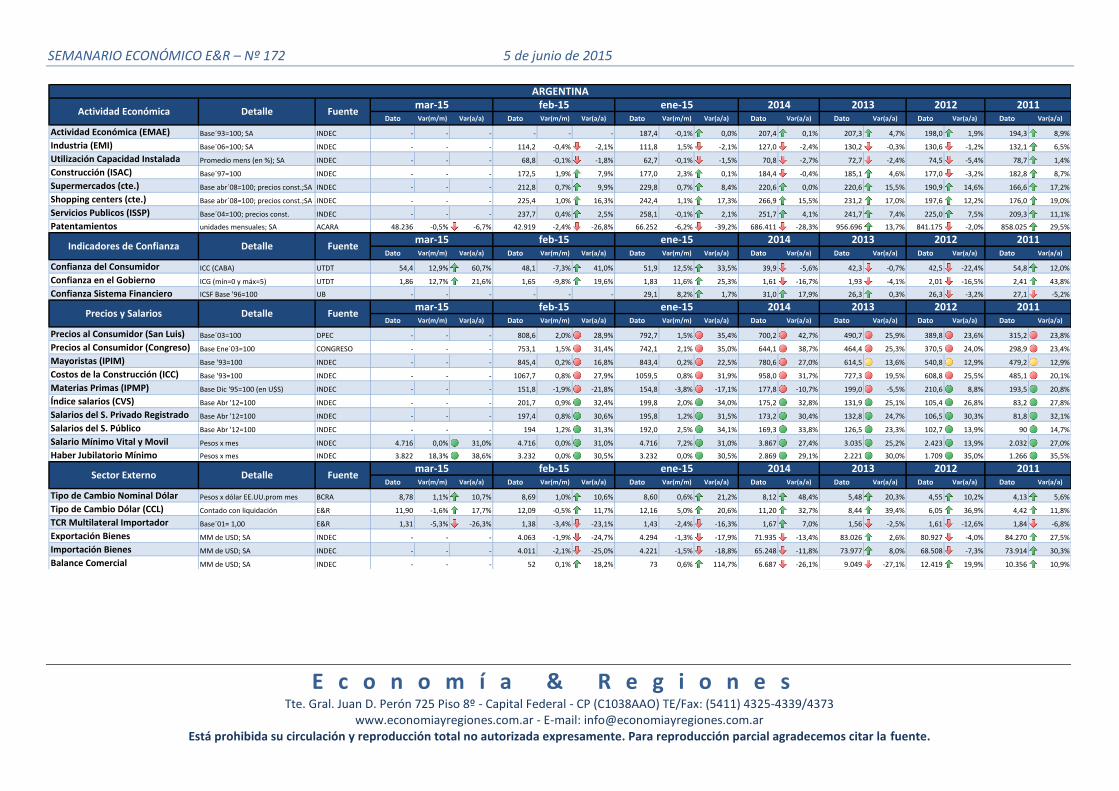

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -0,1% 0,0% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 114,2 -0,4% -2,1% 111,8 1,5% -2,1% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 68,8 -0,1% -1,8% 62,7 -0,1% -1,5% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 172,5 1,9% 7,9% 177,0 2,3% 0,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 212,8 0,7% 9,9% 229,8 0,7% 8,4% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 225,4 1,0% 16,3% 242,4 1,1% 17,3% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 237,7 0,4% 2,5% 258,1 -0,1% 2,1% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 48.236 -0,5% -6,7% 42.919 -2,4% -26,8% 66.252 -6,2% -39,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 54,4 12,9% 60,7% 48,1 -7,3% 41,0% 51,9 12,5% 33,5% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,86 12,7% 21,6% 1,65 -9,8% 19,6% 1,83 11,6% 25,3% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB - - - - - - 29,1 8,2% 1,7% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 808,6 2,0% 28,9% 792,7 1,5% 35,4% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO - - - 753,1 1,5% 31,4% 742,1 2,1% 35,0% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC - - - 845,4 0,2% 16,8% 843,4 0,2% 22,5% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC - - - 1067,7 0,8% 27,9% 1059,5 0,8% 31,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC - - - 151,8 -1,9% -21,8% 154,8 -3,8% -17,1% 177,8 -10,7% 199,0 -5,5% 210,6 8,8% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 201,7 0,9% 32,4% 199,8 2,0% 34,0% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 197,4 0,8% 30,6% 195,8 1,2% 31,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 194 1,2% 31,3% 192,0 2,5% 34,1% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC 4.716 0,0% 31,0% 4.716 0,0% 31,0% 4.716 7,2% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC 3.822 18,3% 38,6% 3.232 0,0% 30,5% 3.232 0,0% 30,5% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,78 1,1% 10,7% 8,69 1,0% 10,6% 8,60 0,6% 21,2% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 -1,6% 17,7% 12,09 -0,5% 11,7% 12,16 5,0% 20,6% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,31 -5,3% -26,3% 1,38 -3,4% -23,1% 1,43 -2,4% -16,3% 1,67 7,0% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC - - - 4.063 -1,9% -24,7% 4.294 -1,3% -17,9% 71.935 -13,4% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC - - - 4.011 -2,1% -25,0% 4.221 -1,5% -18,8% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC - - - 52 0,1% 18,2% 73 0,6% 114,7% 6.687 -26,1% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

Indicadores de Confianza Detalle Fuentemar-15 feb-15 ene-15 2014 2013 2012 2011

ene-15 2014 2013 2012 2011

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemar-15 feb-15 ene-15

2012 2011

2014 2013 2012 2011

2014mar-15 feb-15 ene-15

Sector Externo Detalle Fuentemar-15 feb-15

2013

SEMANARIO ECONÓMICO E&R – Nº 172 5 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

6

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 450.670 -0,7% 28,3% 453.976 2,5% 30,6% 442.861 0,0% 20,3% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 721.497 -2,7% 29,0% 741.351 -5,6% 28,5% 785.304 4,6% 27,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.201.168 5,4% 22,9% 1.139.479 -4,6% 22,4% 1.194.697 4,8% 27,5% 1.001.028 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 733.755 1,9% 31,8% 720.392 2,6% 31,3% 702.007 2,3% 30,7% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 599.346 0,6% 19,0% 596.044 0,7% 18,3% 592.163 2,4% 19,7% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 248.303 - 90,0% 262.753 10,7% 115,9% 237.378 7,4% 140,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 31.043 -0,6% 14,9% 31.243 -0,6% 13,4% 31.443 0,0% 13,0% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 19,84 0,0% -14,6% 19,84 6,7% -16,8% 18,60 -6,9% -19,9% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,62 0,0% -21,8% 20,62 2,1% -21,4% 20,20 1,1% -20,4% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg 556 -6,9% -30,5% 597 -19,3% -34,6% 740 2,9% -32,0% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg 1150 4,5% 44,4% 1100 12,0% 49,7% 983 -2,1% 34,5% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 105.400 2,2% 33,9% 106.558 2,1% 31,3% 117.458 2,3% 30,1% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -1.457 6% -283% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -13.463 9% 341% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON - - - - - - - - - 2,39 35,5% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB - - - 12,25 0,0% 16,7% 12,25 4,3% 16,7% 8,44 -0,2% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,15 11,7% 35,6% 2,82 6,9% 18,4% 2,64 -0,5% 10,7% 2,16 11,6% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 -1,3% -18,4% 1,14 -2,1% -16,8% 1,16 -5,7% -14,7% 1,33 3,3% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.081 -1,1% 11,1% 2.105 4,1% 13,2% 2.021 -3,2% 13,4% 1.655 19,3% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 10.397 -3,1% -5,5% 10.726 4,7% -5,8% 10.249 -0,3% -4,4% 10.209 11,7% 10.209 11,7% 9.137 -1,0% 9.227 10,3%

Índice Dax Alemania (en USD) Bloomberg 12.578 -1,5% -4,4% 12.764 5,1% -4,6% 12.139 0,5% -3,4% 11.192 24,9% 11.192 24,9% 8.962 -4,4% 9.372 15,2%

Índice Bovespa Brasil (en USD) Bloomberg 15.799 -12,6% -29,2% 18.075 -1,1% -10,4% 18.282 -2,3% -7,3% 24.721 -19,3% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2%

Índice Igpa Chile (en USD) Bloomberg 30,24 -3,6% -10,5% 31,37 4,9% -4,5% 29,90 -3,0% -3,0% 40,10 -6,9% 40,10 -6,9% 43,07 -2,5% 44,18 11,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 382 -2,6% -26,8% 365 -2,4% -26,6% 367 -1,9% -22,8% 517 -3,8% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 5.718 -1,2% -19,9% 5.723 -1,8% -20,0% 5.830 -1,8% -10,7% 7.332 -7,9% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 55,7 -4,8% -48,1% 57,9 -4,5% -46,8% 48,4 -5,0% -55,0% 100,9 7,2% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.230 -0,7% -7,9% 1.227 -0,5% -5,6% 1.251 0,0% 0,5% 1.470 -12,1% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

2014 2013 2012 2011Precios Commodities Detalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Politica Fiscal Detalle Fuentemar-15 feb-15 ene-15

2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

mar-15 feb-15 ene-15ARGENTINA

2014