proveedores y cadena de valor fortaleciendo la … · proveedores y cadena de valor fortaleciendo...

TRANSCRIPT

PROVEEDORES Y CADENA DE VALOR

FORTALECIENDO LA ESTRUCTURA

PRODUCTIVA ARGENTINA

DESARROLLO DE LA INDUSTRIA PETROLERA Y COMPETITIVIDAD

5 DE DICIEMBRE DE 2012

LIC. HORACIO ROURA

SECRETARIO DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLOREGIONAL - MINISTERIO DE INDUSTRIA

Índice

2

I. Una nueva era de integración latinoamericana.

II. La región se adentra firmemente en el camino del desarrollo

III. La nueva “soberanía productiva”

IV. La industria es el camino para construir la nueva soberanía productiva.

V. El desarrollo de cadenas de valor, la plataforma para la inserción internacional.

3

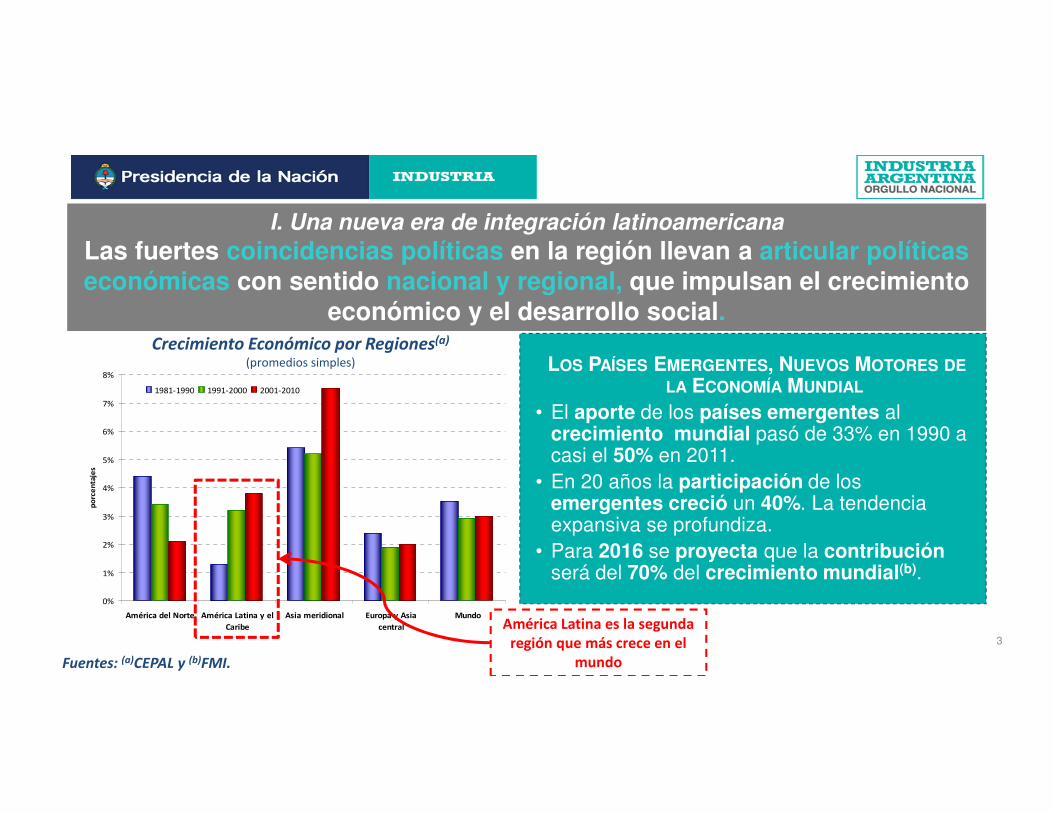

I. Una nueva era de integración latinoamericana

Las fuertes coincidencias políticas en la región llevan a articular políticas económicas con sentido nacional y regional, que impulsan el crecimiento

económico y el desarrollo social.

LOS PAÍSES EMERGENTES, NUEVOS MOTORES DELA ECONOMÍA MUNDIAL

• El aporte de los países emergentes al crecimiento mundial pasó de 33% en 1990 a casi el 50% en 2011.

• En 20 años la participación de los emergentes creció un 40%. La tendencia expansiva se profundiza.

• Para 2016 se proyecta que la contribuciónserá del 70% del crecimiento mundial(b).

Crecimiento Económico por Regiones(a)

(promedios simples)

Fuentes: (a)CEPAL y (b)FMI.

0%

1%

2%

3%

4%

5%

6%

7%

8%

América del Norte América Latina y el

Caribe

Asia meridional Europa y Asia

central

Mundo

po

rce

nta

jes

1981-1990 1991-2000 2001-2010

América Latina es la segunda

región que más crece en el

mundo3

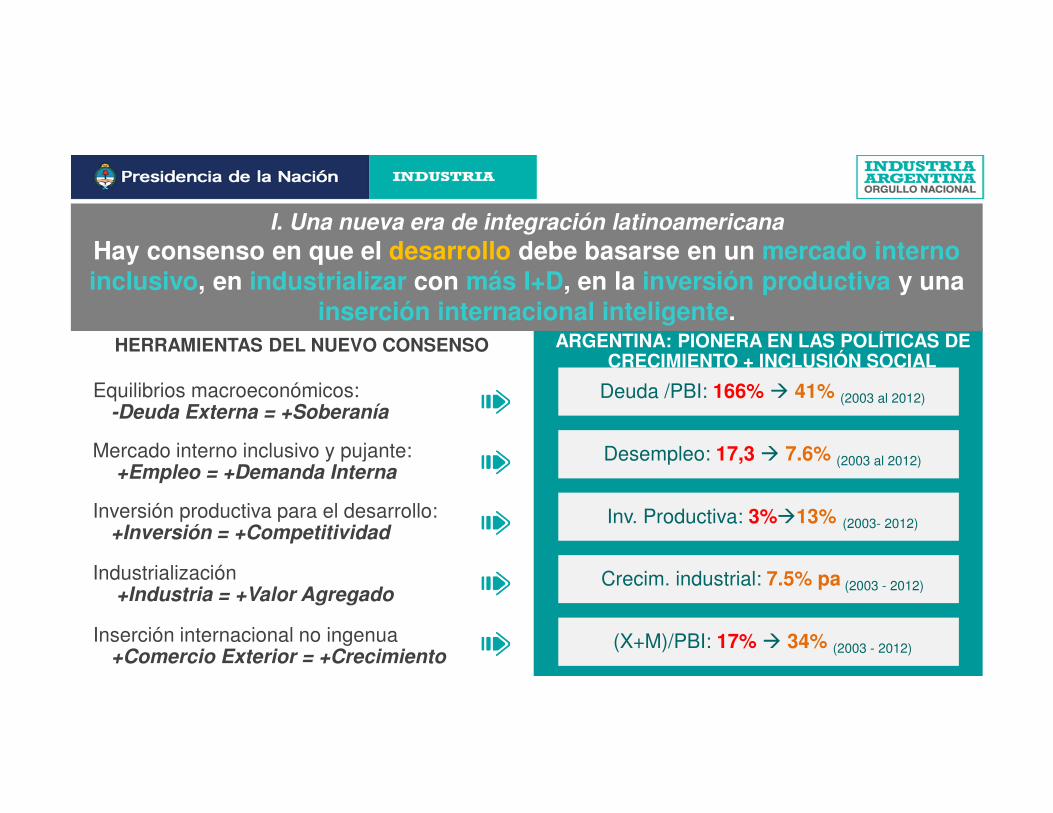

ARGENTINA: PIONERA EN LAS POLÍTICAS DE CRECIMIENTO + INCLUSIÓN SOCIAL

Deuda /PBI: 166% � 41% (2003 al 2012)

Desempleo: 17,3 � 7.6% (2003 al 2012)

Inv. Productiva: 3%�13% (2003- 2012)

Crecim. industrial: 7.5% pa (2003 - 2012)

(X+M)/PBI: 17% � 34% (2003 - 2012)

I. Una nueva era de integración latinoamericana

Hay consenso en que el desarrollo debe basarse en un mercado internoinclusivo, en industrializar con más I+D, en la inversión productiva y una

inserción internacional inteligente.HERRAMIENTAS DEL NUEVO CONSENSO

Equilibrios macroeconómicos:-Deuda Externa = +Soberanía

Mercado interno inclusivo y pujante:+Empleo = +Demanda Interna

Inversión productiva para el desarrollo:+Inversión = +Competitividad

Inserción internacional no ingenua+Comercio Exterior = +Crecimiento

Industrialización+Industria = +Valor Agregado

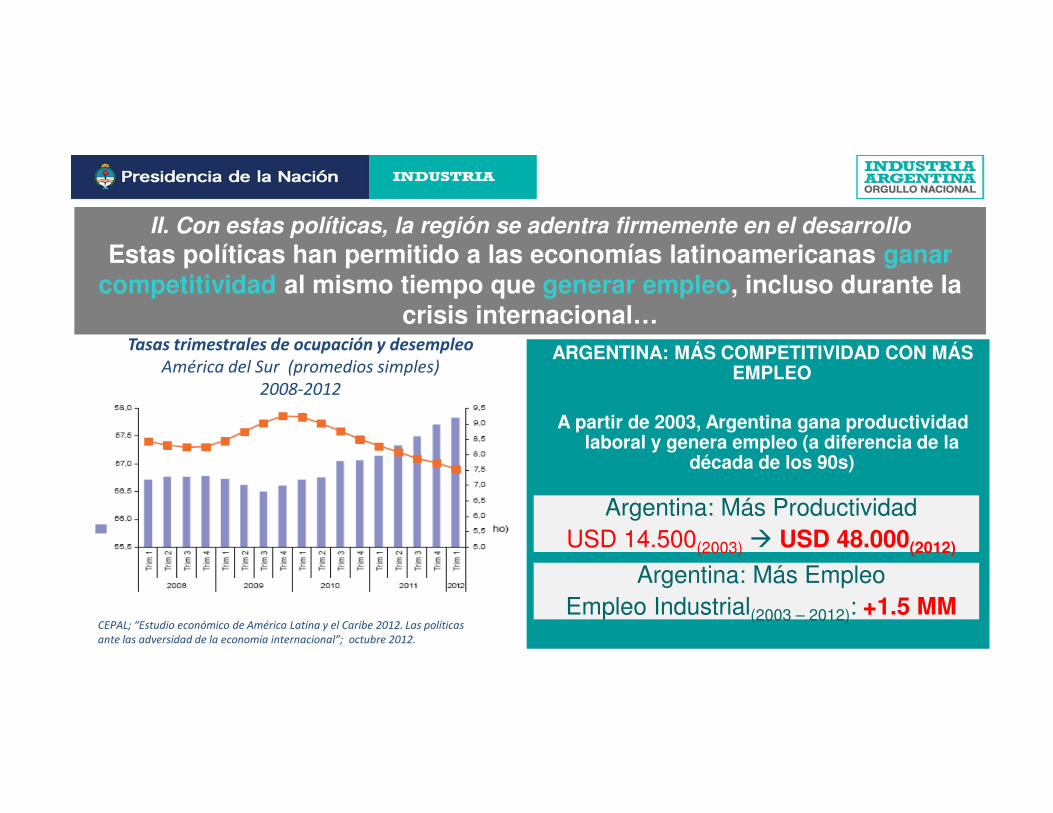

II. Con estas políticas, la región se adentra firmemente en el desarrollo

Estas políticas han permitido a las economías latinoamericanas ganarcompetitividad al mismo tiempo que generar empleo, incluso durante la

crisis internacional…

5

Tasas trimestrales de ocupación y desempleo

América del Sur (promedios simples)

2008-2012

CEPAL; “Estudio económico de América Latina y el Caribe 2012. Las políticas

ante las adversidad de la economía internacional”; octubre 2012.

ARGENTINA: MÁS COMPETITIVIDAD CON MÁS EMPLEO

A partir de 2003, Argentina gana productividad laboral y genera empleo (a diferencia de la

década de los 90s)

Argentina: Más Productividad

USD 14.500(2003) � USD 48.000(2012)

Argentina: Más Empleo

Empleo Industrial(2003 – 2012): +1.5 MM

6

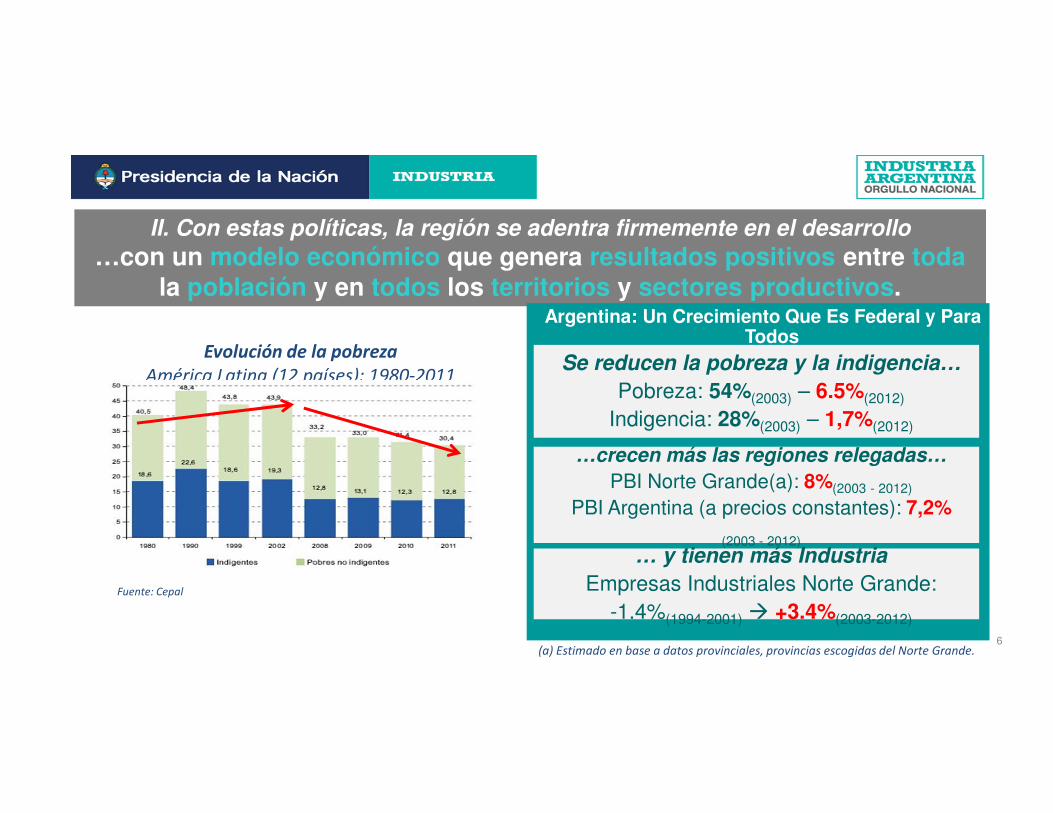

II. Con estas políticas, la región se adentra firmemente en el desarrollo

…con un modelo económico que genera resultados positivos entre todala población y en todos los territorios y sectores productivos.

Argentina: Un Crecimiento Que Es Federal y Para Todos

6

…crecen más las regiones relegadas…

PBI Norte Grande(a): 8%(2003 - 2012)

PBI Argentina (a precios constantes): 7,2%

(2003 - 2012)

… y tienen más Industria

Empresas Industriales Norte Grande:

-1.4%(1994-2001) � +3.4%(2003-2012)

Fuente: Cepal

Evolución de la pobreza

América Latina (12 países); 1980-2011Se reducen la pobreza y la indigencia…

Pobreza: 54%(2003) – 6.5%(2012)

Indigencia: 28%(2003) – 1,7%(2012)

(a) Estimado en base a datos provinciales, provincias escogidas del Norte Grande.

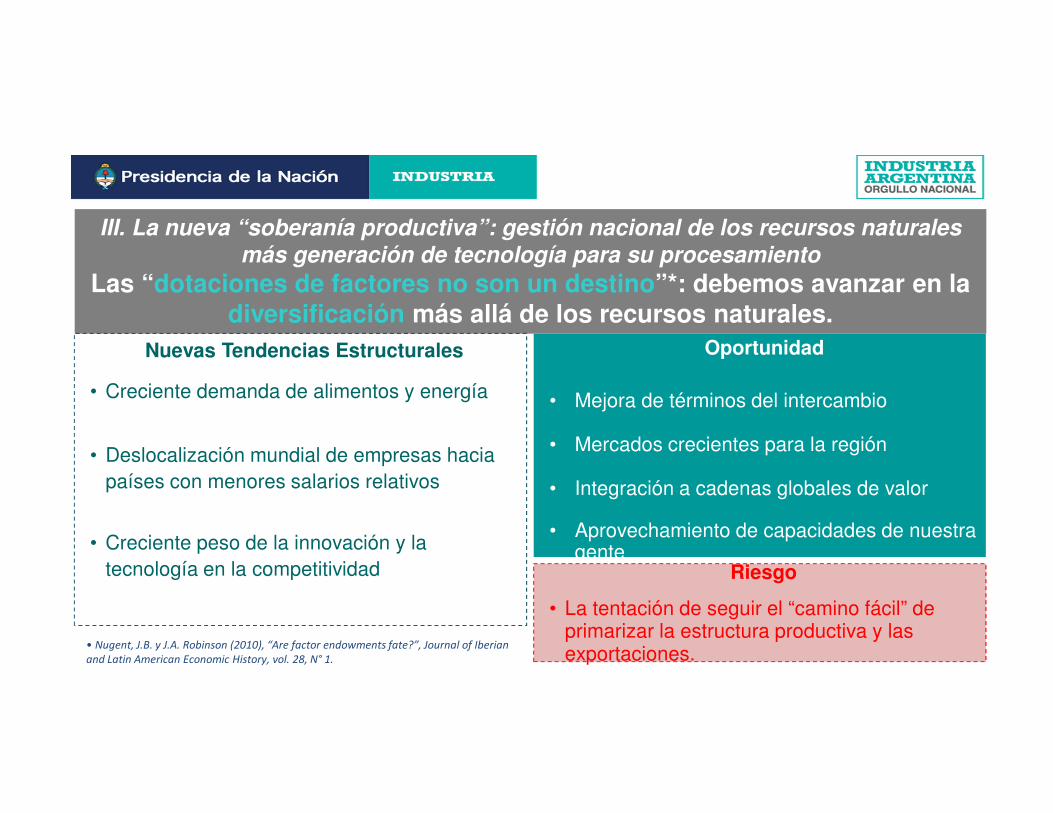

III. La nueva “soberanía productiva”: gestión nacional de los recursos naturales más generación de tecnología para su procesamiento

Las “dotaciones de factores no son un destino”*: debemos avanzar en la diversificación más allá de los recursos naturales.

Oportunidad

• Mejora de términos del intercambio

• Mercados crecientes para la región

• Integración a cadenas globales de valor

• Aprovechamiento de capacidades de nuestra gente

Nuevas Tendencias Estructurales

• Creciente demanda de alimentos y energía

• Deslocalización mundial de empresas hacia

países con menores salarios relativos

• Creciente peso de la innovación y la

tecnología en la competitividad Riesgo

• La tentación de seguir el “camino fácil” de primarizar la estructura productiva y las exportaciones.

• Nugent, J.B. y J.A. Robinson (2010), “Are factor endowments fate?”, Journal of Iberian

and Latin American Economic History, vol. 28, N° 1.

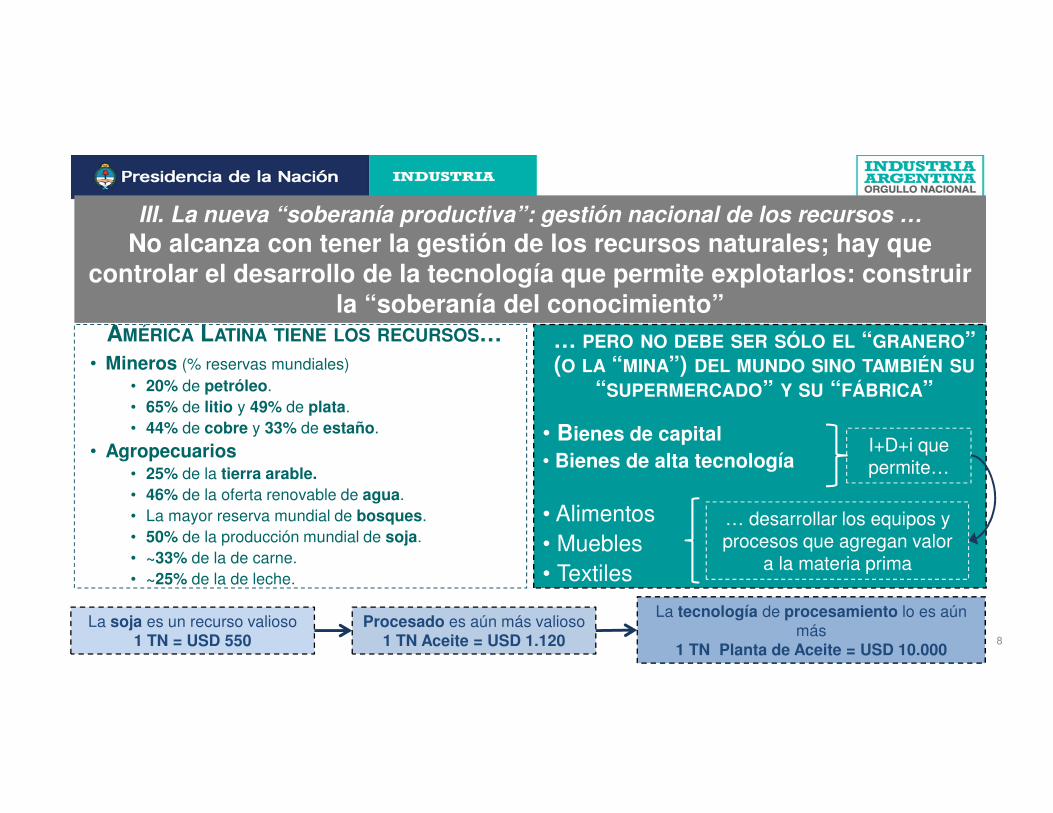

III. La nueva “soberanía productiva”: gestión nacional de los recursos …

No alcanza con tener la gestión de los recursos naturales; hay que controlar el desarrollo de la tecnología que permite explotarlos: construir

la “soberanía del conocimiento”

8

AMÉRICA LATINA TIENE LOS RECURSOS…• Mineros (% reservas mundiales)

• 20% de petróleo.

• 65% de litio y 49% de plata.

• 44% de cobre y 33% de estaño.

• Agropecuarios• 25% de la tierra arable.• 46% de la oferta renovable de agua.

• La mayor reserva mundial de bosques.

• 50% de la producción mundial de soja.

• ~33% de la de carne.

• ~25% de la de leche.

… PERO NO DEBE SER SÓLO EL “GRANERO” (O LA “MINA”) DEL MUNDO SINO TAMBIÉN SU

“SUPERMERCADO” Y SU “FÁBRICA”

• Bienes de capital• Bienes de alta tecnología

• Alimentos

• Muebles

• Textiles

La soja es un recurso valioso

1 TN = USD 550Procesado es aún más valioso

1 TN Aceite = USD 1.120

La tecnología de procesamiento lo es aún

más

1 TN Planta de Aceite = USD 10.000

I+D+i que permite…

… desarrollar los equipos y procesos que agregan valor

a la materia prima

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

190

0

191

0

192

0

193

0

194

0

195

0

196

0

197

0

198

0

199

0

200

0

201

0

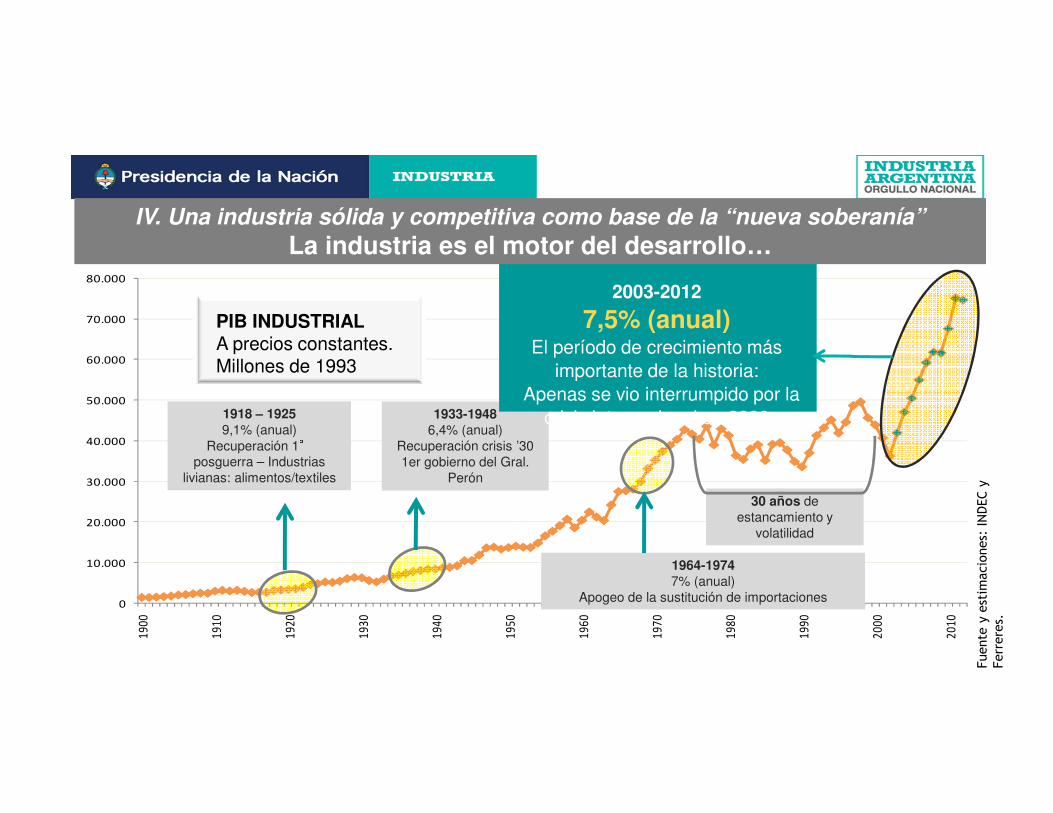

1933-19486,4% (anual)

Recuperación crisis ’30

1er gobierno del Gral.

Perón

1964-19747% (anual)

Apogeo de la sustitución de importaciones

1918 – 19259,1% (anual)

Recuperación 1°posguerra – Industrias

livianas: alimentos/textiles

30 años de

estancamiento y

volatilidad

Fuente y estim

aciones: INDEC y

Ferreres.

PIB INDUSTRIALA precios constantes. Millones de 1993

2003-2012

7,5% (anual)El período de crecimiento más

importante de la historia:

Apenas se vio interrumpido por la

crisis internacional en 2009

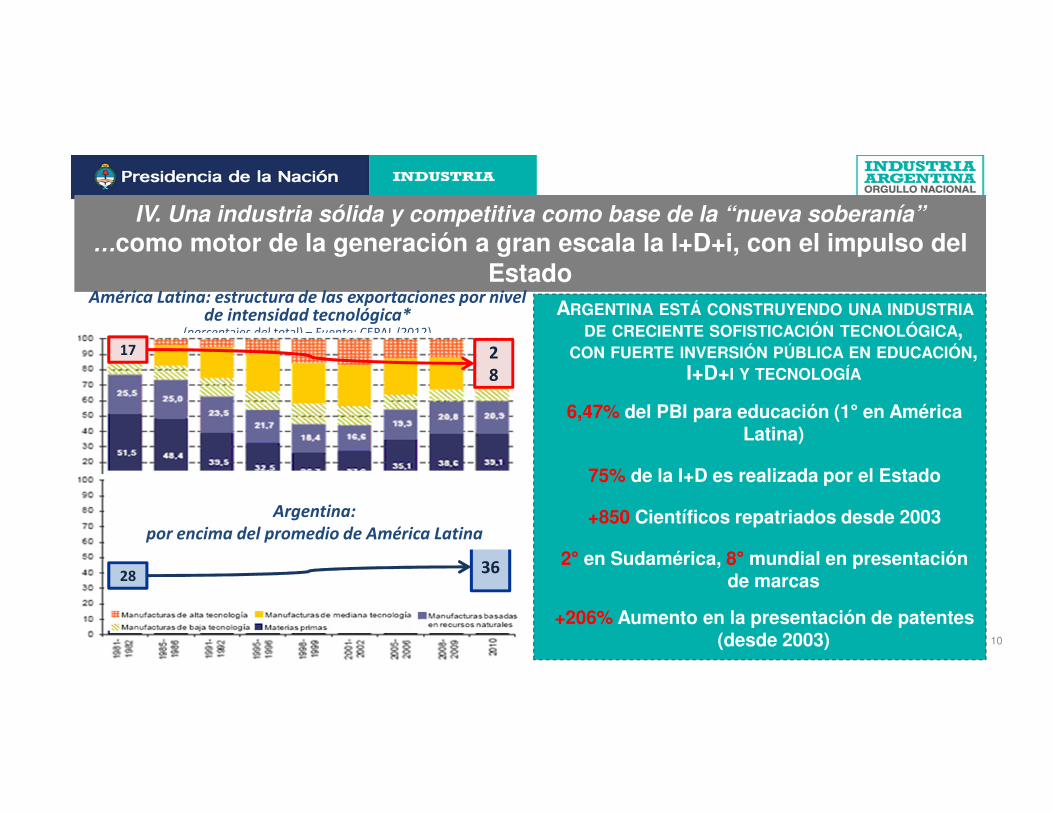

IV. Una industria sólida y competitiva como base de la “nueva soberanía”

La industria es el motor del desarrollo…

IV. Una industria sólida y competitiva como base de la “nueva soberanía”

…como motor de la generación a gran escala la I+D+i, con el impulso del Estado

10

América Latina: estructura de las exportaciones por nivel de intensidad tecnológica*

(porcentajes del total) – Fuente: CEPAL (2012)

ARGENTINA ESTÁ CONSTRUYENDO UNA INDUSTRIADE CRECIENTE SOFISTICACIÓN TECNOLÓGICA,

CON FUERTE INVERSIÓN PÚBLICA EN EDUCACIÓN, I+D+I Y TECNOLOGÍA

6,47% del PBI para educación (1° en América Latina)

75% de la I+D es realizada por el Estado

+850 Científicos repatriados desde 2003

2° en Sudamérica, 8° mundial en presentación de marcas

+206% Aumento en la presentación de patentes (desde 2003)

10

17 2

8

2836

Argentina:

por encima del promedio de América Latina

2003 – 2012

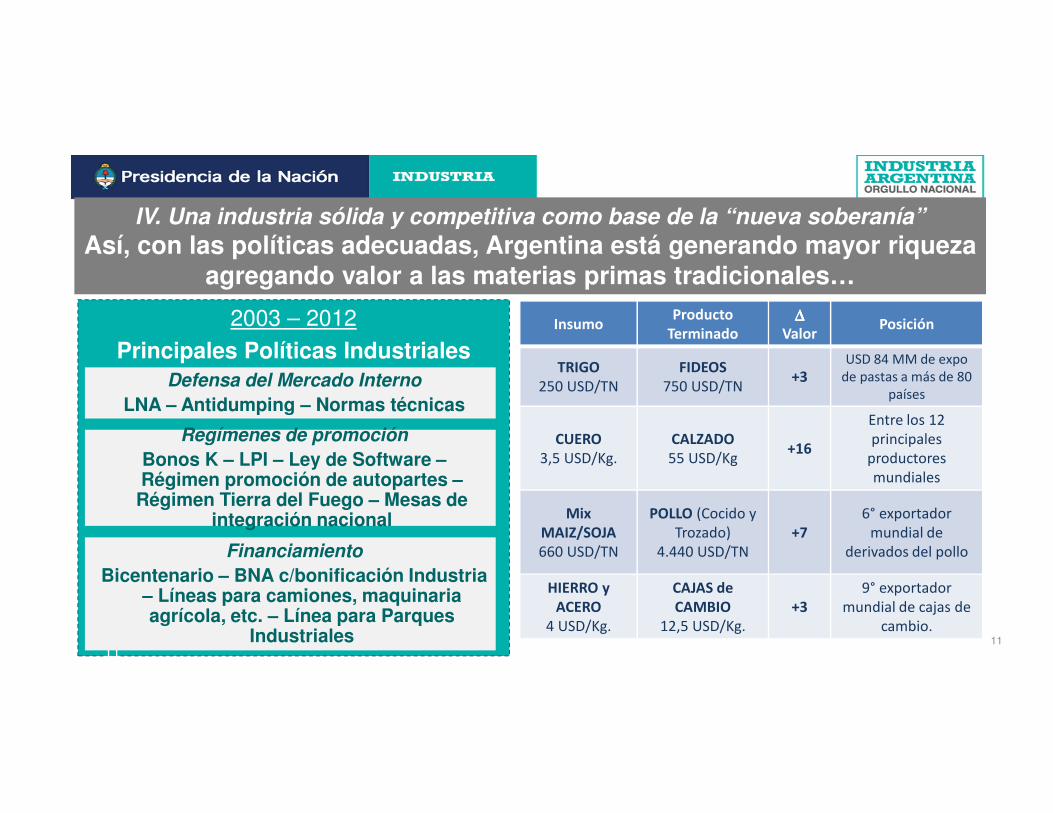

Principales Políticas Industriales

11

IV. Una industria sólida y competitiva como base de la “nueva soberanía”

Así, con las políticas adecuadas, Argentina está generando mayor riqueza agregando valor a las materias primas tradicionales…

11

Defensa del Mercado Interno

LNA – Antidumping – Normas técnicas

Financiamiento

Bicentenario – BNA c/bonificación Industria – Líneas para camiones, maquinaria agrícola, etc. – Línea para Parques

Industriales

Regímenes de promoción

Bonos K – LPI – Ley de Software –Régimen promoción de autopartes –Régimen Tierra del Fuego – Mesas de

integración nacional

InsumoProducto

Terminado

∆ ∆ ∆ ∆

ValorPosición

TRIGO

250 USD/TN

FIDEOS

750 USD/TN+3

USD 84 MM de expo

de pastas a más de 80

países

CUERO

3,5 USD/Kg.

CALZADO

55 USD/Kg+16

Entre los 12

principales

productores

mundiales

Mix

MAIZ/SOJA

660 USD/TN

POLLO (Cocido y

Trozado)

4.440 USD/TN

+7

6° exportador

mundial de

derivados del pollo

HIERRO y

ACERO

4 USD/Kg.

CAJAS de

CAMBIO

12,5 USD/Kg.

+3

9° exportador

mundial de cajas de

cambio.

IV. Una industria sólida y competitiva como base de la “nueva soberanía”

… y fomentando el crecimiento y consolidación de los Sectores de Alta Tecnología.

La expansiva industria del SOFTWARE

1°°°° exportador de América Latina

$13.000 MM de Ventas anuales

12

El potencial de la MICROELECTRÓNICA

Múltiples iniciativas del Estado Nacional

Trazabilidad electrónica, seguridad bancaria,

en medicamentos, etc.

Proyecto: Centro INTI de Micro y Nanoelectrónica del Bicentenario

Consorcio público – privado para el diseño de circuitos de alta complejidad

Líder regional en BIOTECNOLOGÍA

1° En América Latina

Mayor polo biotecnológicoEn Rosario

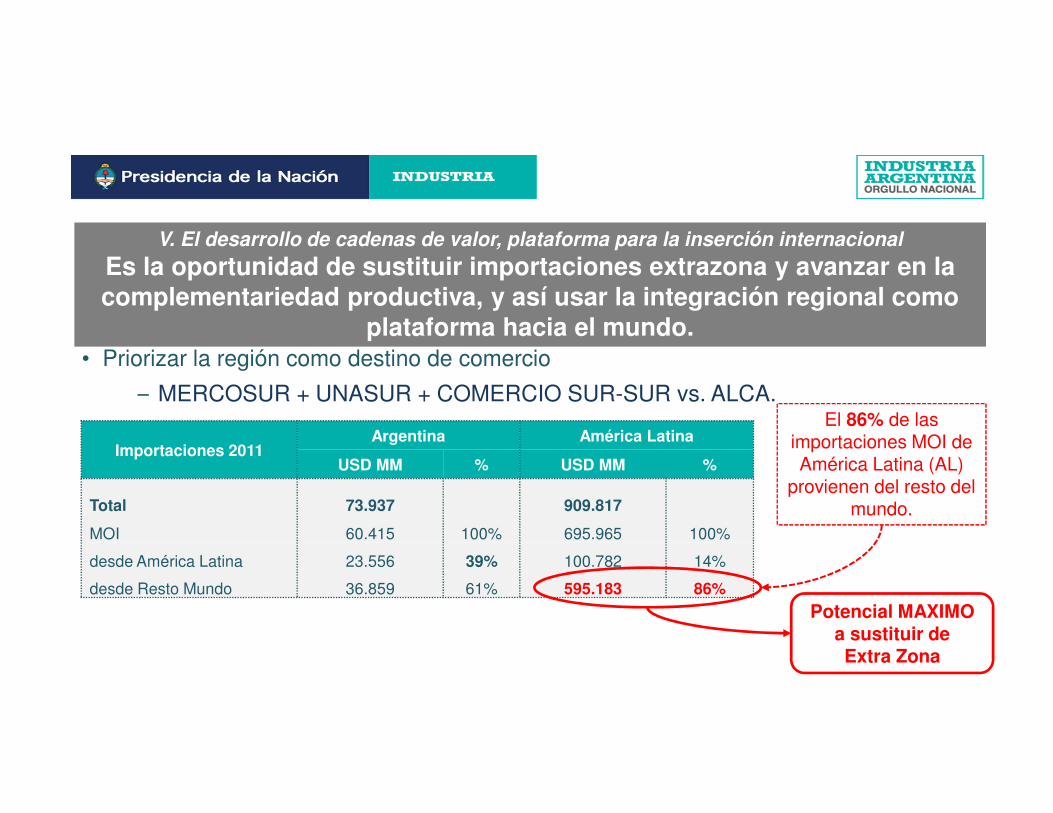

Importaciones 2011Argentina América Latina

USD MM % USD MM %

Total 73.937 909.817

MOI 60.415 100% 695.965 100%

desde América Latina 23.556 39% 100.782 14%

desde Resto Mundo 36.859 61% 595.183 86%

V. El desarrollo de cadenas de valor, plataforma para la inserción internacional

Es la oportunidad de sustituir importaciones extrazona y avanzar en la complementariedad productiva, y así usar la integración regional como

plataforma hacia el mundo.• Priorizar la región como destino de comercio

– MERCOSUR + UNASUR + COMERCIO SUR-SUR vs. ALCA. El 86% de las

importaciones MOI de América Latina (AL)

provienen del resto del mundo.

Potencial MAXIMO a sustituir de Extra Zona13

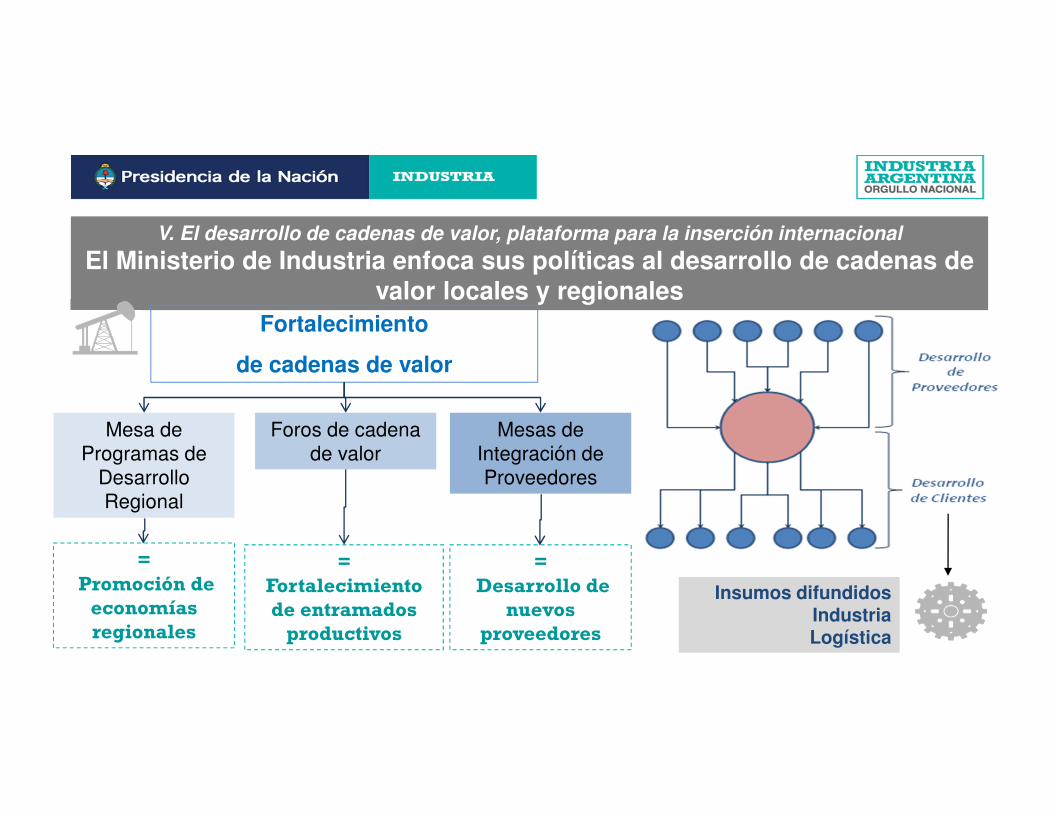

Foros de cadena

de valor

Mesas de

Integración de

Proveedores

=

Fortalecimiento

de entramados

productivos

=

Desarrollo de

nuevos

proveedores

Mesa de

Programas de

Desarrollo

Regional

Insumos difundidosIndustriaLogística

=

Promoción de

economías

regionales

V. El desarrollo de cadenas de valor, plataforma para la inserción internacional

El Ministerio de Industria enfoca sus políticas al desarrollo de cadenas de valor locales y regionales

Fortalecimiento

de cadenas de valor

Objetivo General

Mejorar productividad, competitividad y calidad de los proveedores de YPF y de la

industria petrolera en general.

(Bienes de capital, insumos y servicios)

Objetivos Específicos

Acompañar y sustentar el crecimiento de

YPF para lograr el autoabastecimiento.

Fortalecer las cadenas de proveedores de

YPF en cuanto a productividad, competitividad y

calidad.

Detectar y apoyar la diversificación productiva en los territorios de las cuencas y

complejos donde opera.

Recrear oferta que permita sustituir importaciones y exportar.

V. El desarrollo de cadenas de valor, plataforma para la inserción internacional

Desarrollo de Proveedores que fortalece el entramado productivo y genera impacto local aumentando empleo y diversificando la matriz productiva de las

regiones donde opera YPF.

3. El desarrollo de proveedores y tecnología

Cuenca Golfo San Jorge

Cuenca Neuquina

Complejo Industrial

Luján de Cuyo

Cuenca Cuyana

Complejo Industrial La

Plata

Relevamiento

Plan de relevamiento de proveedores 535 empresas

Planes de acción de mejora para cada empresa

Diagnósticos

Enero 2013: 135 empresas visitadas,

diagnosticadas y con planes de acción

400 empresas relevadas electrónicamente y

diagnosticadas

YPF, junto a los Ministerios de Industria, Economía y el INTI iniciaron en agosto el Programa Sustenta para el desarrollo regional de las empresas proveedoras y

contratistas de YPF.

Desarrollo de proveedores y

tecnología

“Asumimos desde el Estado el desafío de tener una YPF

moderna, competitiva, profesional, con una producción

hidrocarburífera que sostenga el empleo y la actividad

económica y, por sobre todo, una YPF alineada con los intereses

del país”

Dra. Cristina Fernández de Kirchner

Presidenta de la Nación