prospectiva trabajo final (caso de estudio atlas copco venezuela) (william rondon)

TRANSCRIPT

INTERPRETANDO EL FUTURO (PROSPECTIVA)

TRABAJO FINAL

ATLAS COPCO VENEZUELA S.A.

(Situación de estudio)

Prof. BEDA SOTO

ING. WILLIAM RONDÓN

Venezuela, noviembre de 2013

ATLAS COPCO VENEZUELA S.A.

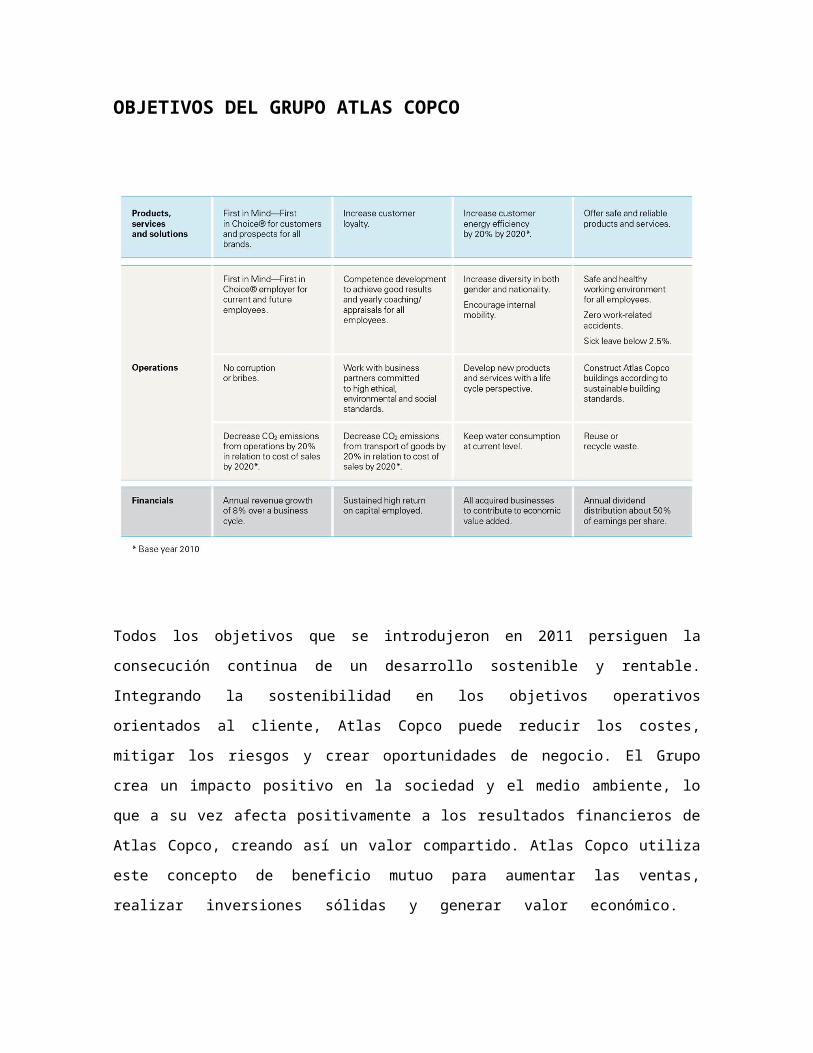

OBJETIVOS DEL GRUPO ATLAS COPCO

Todos los objetivos que se introdujeron en 2011 persiguen la consecución continua de un

desarrollo sostenible y rentable. Integrando la sostenibilidad en los objetivos operativos

orientados al cliente, Atlas Copco puede reducir los costes, mitigar los riesgos y crear

oportunidades de negocio. El Grupo crea un impacto positivo en la sociedad y el medio

ambiente, lo que a su vez afecta positivamente a los resultados financieros de Atlas

Copco, creando así un valor compartido. Atlas Copco utiliza este concepto de beneficio

mutuo para aumentar las ventas, realizar inversiones sólidas y generar valor económico.

Los objetivos orientados al cliente garantizarán la expansión del mercado, así como la

satisfacción y la fidelidad de los clientes. Atlas Copco suministra productos y soluciones

energéticamente eficientes, productivos, seguros y fiables a través de la innovación y la

mejora continua.

Los objetivos de las operaciones están enfocados en la gestión de los recursos humanos,

los logros medioambientales, la salud, la seguridad y la ética e integridad empresarial.

Los objetivos financieros aspiran a respaldar la creación de un mayor valor económico.

OBJETIVOS DE ATLAS COPCO VENEZUELA

SITUACIÓN DE ESTUDIO: ¿COMO MANTENER OPERACIONES

COMERCIALES RENTABLES CON EL ENTORNO ECONÓMICO

ACTUAL Y POR VENIR DEL PAÍS?

Posicionamiento Internacional:

Ser una compañía global significa que afrontamos cada día emocionantes retos de clase

mundial: grandes y pequeños por igual. Atlas Copco es un proveedor líder mundial de

soluciones de productividad industrial. Nuestra cultura se basa en el intercambio mutuo de

experiencias y conocimientos, la participación innovadora de todos nuestros empleados y

un fuerte enfoque en nuestros clientes. Para prosperar, debemos compartir nuestros

valores, así como nuestra visión: ser y seguir siendo First in Mind—First in Choice®. A

continuación le mostramos algunos datos que refieren la presencia y posicionamiento

mundial del Grupo Atlas Copco:

Los productos y servicios incluyen compresores, expansores y sistemas de tratamiento

del aire, equipos de construcción y minería, herramientas industriales y sistemas de

montaje, así como los correspondientes servicios postventa y de alquiler.

A finales de 2012, el Grupo tenía una plantilla de 39.800 empleados.

En 2012, el Grupo facturó 90.500 MSEK ( millones de coronas suecas) (10.500 MEUR).

Fabrica productos en más de 20 países. La fabricación se concentra principalmente en

Bélgica, Suecia, Alemania, Estados Unidos, India y China.

Los productos se venden y alquilan con distintas marcas a través de una red mundial de

ventas y servicio técnico que abarca más de 170 países, la mitad de los cuales son

atendidos por compañías de ventas en propiedad absoluta o parcial.

Fundada en 1873 en Estocolmo SUECIA, Atlas Copco cuenta con más de 140 años de

experiencia en innovación para ofrecer una productividad responsable.

Atlas Copco cotiza en la Bolsa de Estocolmo como NASDAQ OMX.

Tendencias Globales:

Siendo el caso de estudio un tema básicamente de orden económico (sin dejar a un lado

las incidencias en otros aspectos como el social), basaremos nuestro enfoque de

tendencia tanto mundial como nacional principalmente en lo económico claro esta sin

dejar a un lado ciertos aspectos que inevitablemente se ven afectados o afectan el

ámbito económico.

Tendencias Mundiales Económicas

La inestabilidad económica mundial que se ha gestado desde hace algún tiempo ha

provocado el estancamiento del sistema financiero en países fuertemente golpeados por

la actual crisis económica. Esto ha desencadenado una serie de problemas sociales

debido a la falta de sustentabilidad de los mercados, y las repercusiones se han hecho

sentir.

En términos básicos, el futuro está condicionado por la recesión y sus consecuencias

serán: menor crecimiento promedio de países que van en la senda del desarrollo,

debilitamiento del crecimiento económico mundial y reducción del comercio internacional,

aunque se estima que en dos años se reestablecerá el crecimiento, pudiendo recuperar el

nivel que tenía antes de la crisis.

En cuanto a esto, existen una serie de tendencias económicas que se están dando desde

comienzo de año, las cuales cambiarán al mundo. A continuación te mostramos de

manera general las proyecciones y tendencias económicas del mundo.

En los últimos meses, aumentó la incertidumbre sobre el impacto del retiro del estímulo

monetario en EE.UU. y los temores de una desaceleración mayor a la anticipada en

China. La Reserva Federal de EE.UU. ha señalado que el ritmo de la compra de bonos

dependerá de la mejora de la actividad económica, lo cual generó volatilidad en los

mercados y endurecimiento de las condiciones financieras, sobre todo en las economías

emergentes. Desde la declaración del Presidente de la Reserva Federal sobre una

eventual reducción del estímulo monetario, se han registrado salidas de capitales, caídas

en los mercados bursátiles, menores precios de las materias primas, aumentos en las

tasas de interés y depreciación de las monedas de los países emergentes. Asimismo, en

el 1er semestre 2013 China creció 7,6% (el menor avance en 4 años) y resurgieron los

temores de una desaceleración más brusca que la anticipada así como de un menor

crecimiento potencial en el mediano plazo. El deterioro del entorno internacional ha

llevado a que se ajusten a la baja las proyecciones de crecimiento de nuestros socios

comerciales en el 2013 a 2,4% desde 2,9% y en el 2014-2016 a 3,3% desde 3,5%.

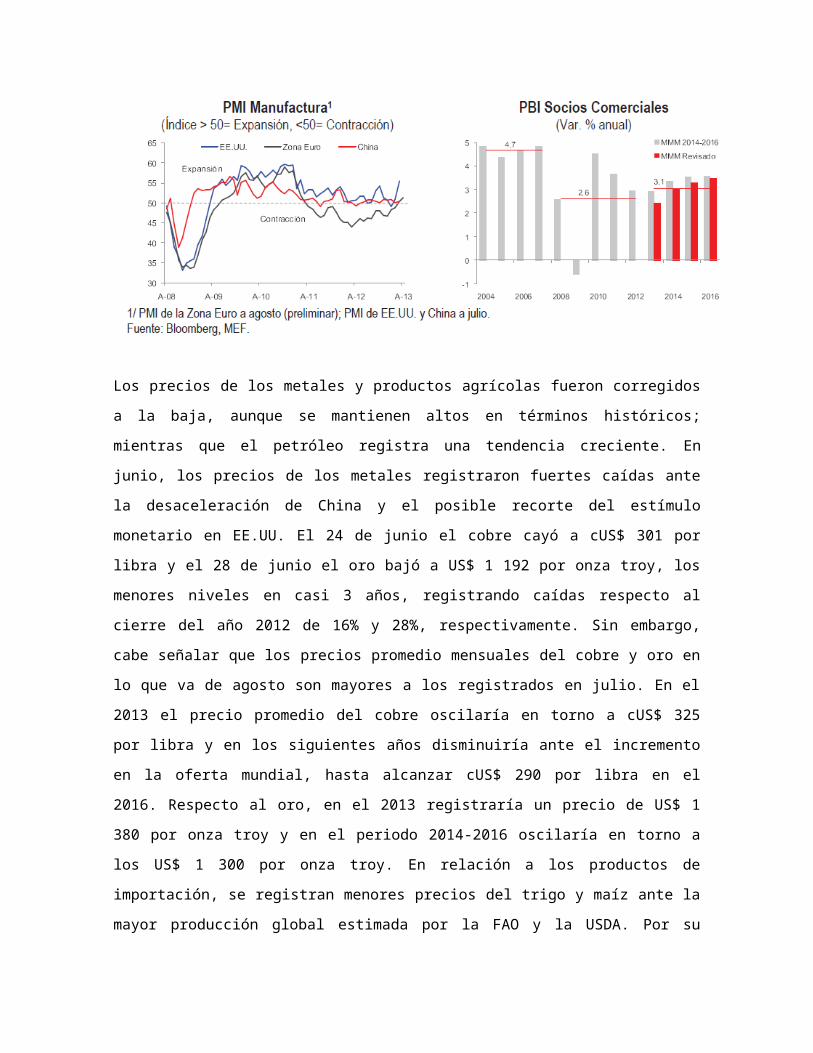

A pesar de los recortes en las previsiones de crecimiento global, los indicadores

adelantados evidencian un mayor dinamismo en los próximos trimestres, y el consenso

espera para el 2014 un avance mayor al del 2013. En EE.UU., la encuesta a gerentes de

compra (PMI) del sector manufactura alcanzó en julio su mayor nivel en 2 años ante las

mejores expectativas por el repunte en las nuevas órdenes de compra. Además, en julio

el índice de indicadores líderes de Conference Board de EE.UU. registró su mayor avance

en tres meses. En la Zona Euro, el PMI manufacturero de agosto se ubicó en la zona de

expansión por segundo mes consecutivo y alcanzó su nivel más alto desde junio de 2011.

Según el indicador adelantado de la OECD, se registra una tendencia divergente en

economías desarrolladas y emergentes. El indicador evidencia que el crecimiento se está

afirmando en EE.UU., Japón y Gran Bretaña y extendiéndose en la Zona Euro; mientras

que para los países emergentes, como China, Rusia y Brasil, señala una desaceleración.

Cabe señalar que al 23 de agosto, el índice bursátil MSCI de países desarrollados sube

13% y el de emergentes cae 12% respecto al cierre del año 2012.

Los precios de los metales y productos agrícolas fueron corregidos a la baja, aunque se

mantienen altos en términos históricos; mientras que el petróleo registra una tendencia

creciente. En junio, los precios de los metales registraron fuertes caídas ante la

desaceleración de China y el posible recorte del estímulo monetario en EE.UU. El 24 de

junio el cobre cayó a cUS$ 301 por libra y el 28 de junio el oro bajó a US$ 1 192 por onza

troy, los menores niveles en casi 3 años, registrando caídas respecto al cierre del año

2012 de 16% y 28%, respectivamente. Sin embargo, cabe señalar que los precios

promedio mensuales del cobre y oro en lo que va de agosto son mayores a los

registrados en julio. En el 2013 el precio promedio del cobre oscilaría en torno a cUS$ 325

por libra y en los siguientes años disminuiría ante el incremento en la oferta mundial,

hasta alcanzar cUS$ 290 por libra en el 2016. Respecto al oro, en el 2013 registraría un

precio de US$ 1 380 por onza troy y en el periodo 2014-2016 oscilaría en torno a los US$

1 300 por onza troy. En relación a los productos de importación, se registran menores

precios del trigo y maíz ante la mayor producción global estimada por la FAO y la USDA.

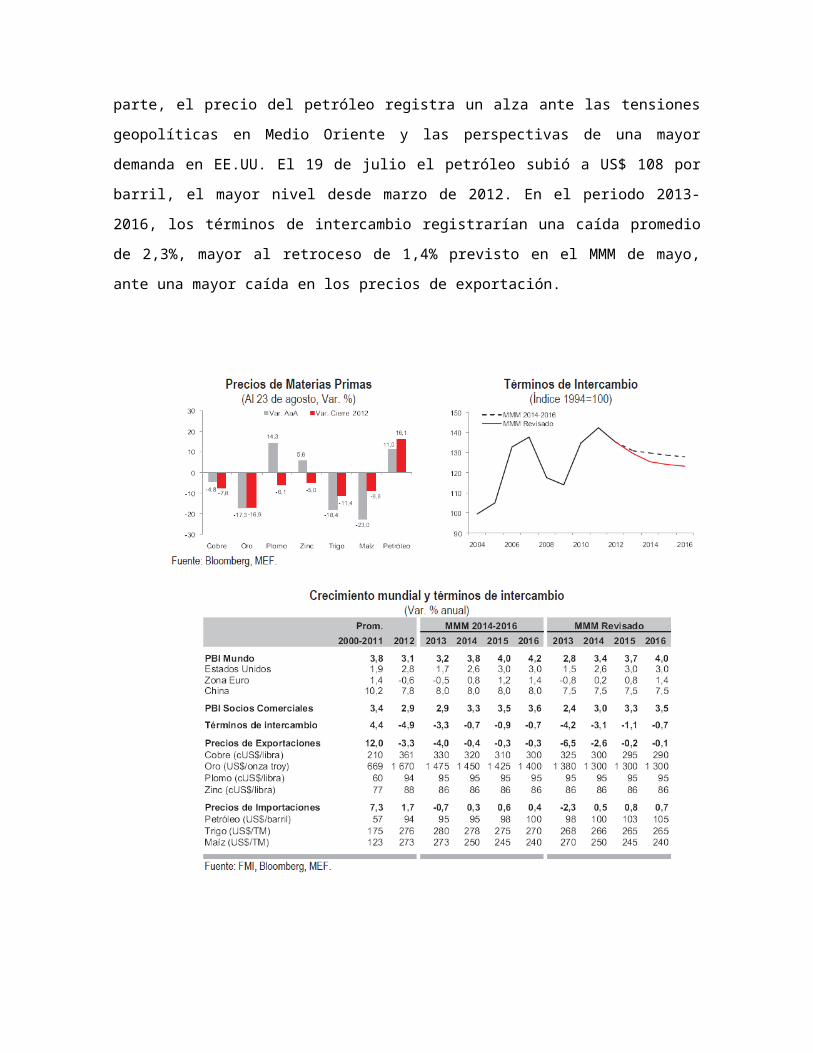

Por su parte, el precio del petróleo registra un alza ante las tensiones geopolíticas en

Medio Oriente y las perspectivas de una mayor demanda en EE.UU. El 19 de julio el

petróleo subió a US$ 108 por barril, el mayor nivel desde marzo de 2012. En el periodo

2013-2016, los términos de intercambio registrarían una caída promedio de 2,3%, mayor

al retroceso de 1,4% previsto en el MMM de mayo, ante una mayor caída en los precios

de exportación.

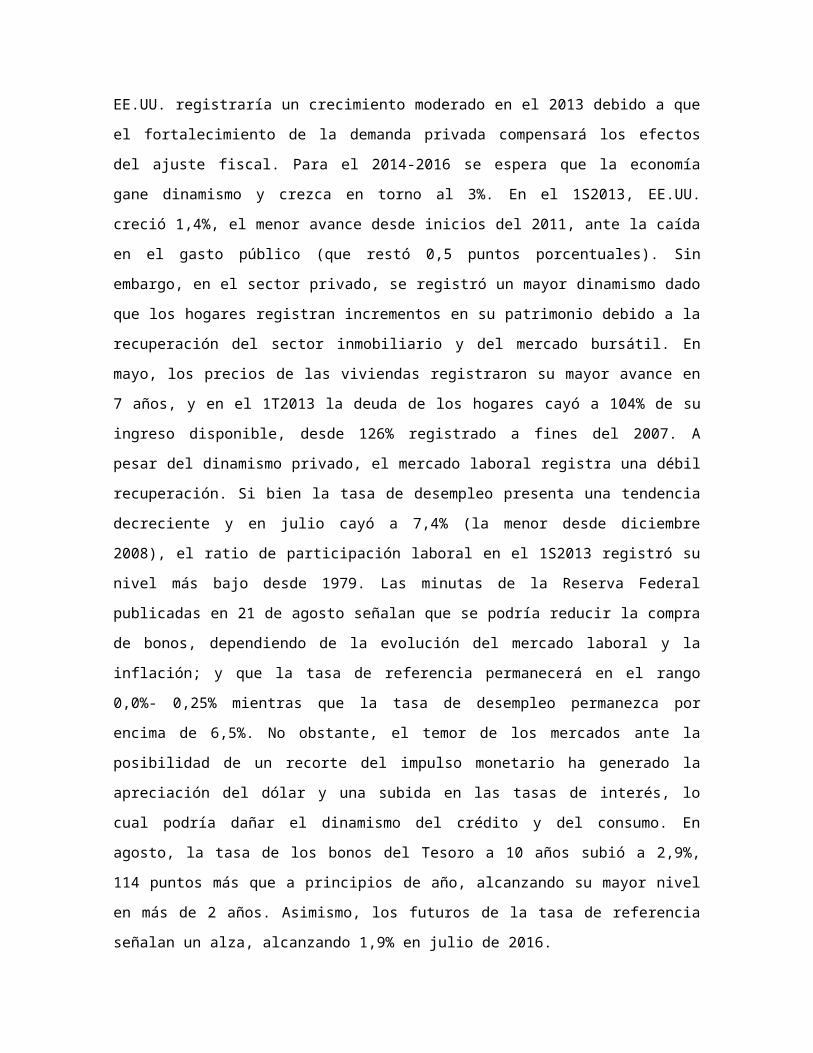

EE.UU. registraría un crecimiento moderado en el 2013 debido a que el fortalecimiento de

la demanda privada compensará los efectos del ajuste fiscal. Para el 2014-2016 se

espera que la economía gane dinamismo y crezca en torno al 3%. En el 1S2013, EE.UU.

creció 1,4%, el menor avance desde inicios del 2011, ante la caída en el gasto público

(que restó 0,5 puntos porcentuales). Sin embargo, en el sector privado, se registró un

mayor dinamismo dado que los hogares registran incrementos en su patrimonio debido a

la recuperación del sector inmobiliario y del mercado bursátil. En mayo, los precios de las

viviendas registraron su mayor avance en 7 años, y en el 1T2013 la deuda de los hogares

cayó a 104% de su ingreso disponible, desde 126% registrado a fines del 2007. A pesar

del dinamismo privado, el mercado laboral registra una débil recuperación. Si bien la tasa

de desempleo presenta una tendencia decreciente y en julio cayó a 7,4% (la menor desde

diciembre 2008), el ratio de participación laboral en el 1S2013 registró su nivel más bajo

desde 1979. Las minutas de la Reserva Federal publicadas en 21 de agosto señalan que

se podría reducir la compra de bonos, dependiendo de la evolución del mercado laboral y

la inflación; y que la tasa de referencia permanecerá en el rango 0,0%- 0,25% mientras

que la tasa de desempleo permanezca por encima de 6,5%. No obstante, el temor de los

mercados ante la posibilidad de un recorte del impulso monetario ha generado la

apreciación del dólar y una subida en las tasas de interés, lo cual podría dañar el

dinamismo del crédito y del consumo. En agosto, la tasa de los bonos del Tesoro a 10

años subió a 2,9%, 114 puntos más que a principios de año, alcanzando su mayor nivel

en más de 2 años. Asimismo, los futuros de la tasa de referencia señalan un alza,

alcanzando 1,9% en julio de 2016.

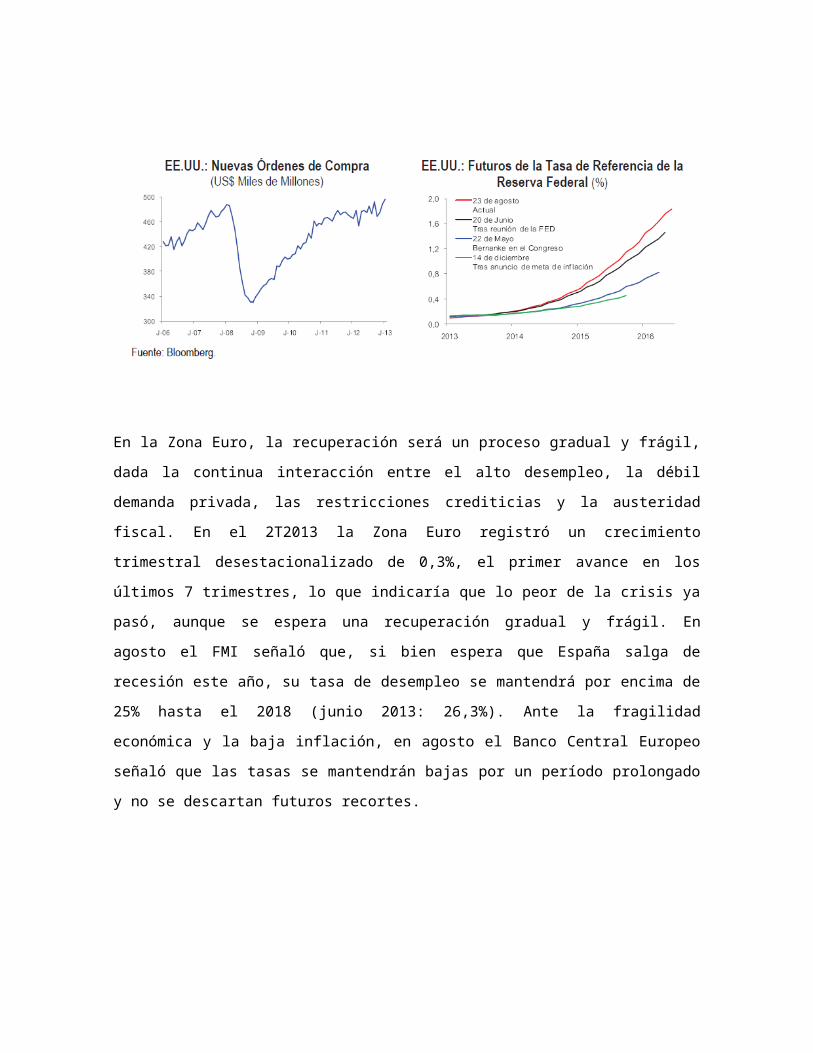

En la Zona Euro, la recuperación será un proceso gradual y frágil, dada la continua

interacción entre el alto desempleo, la débil demanda privada, las restricciones crediticias

y la austeridad fiscal. En el 2T2013 la Zona Euro registró un crecimiento trimestral

desestacionalizado de 0,3%, el primer avance en los últimos 7 trimestres, lo que indicaría

que lo peor de la crisis ya pasó, aunque se espera una recuperación gradual y frágil. En

agosto el FMI señaló que, si bien espera que España salga de recesión este año, su tasa

de desempleo se mantendrá por encima de 25% hasta el 2018 (junio 2013: 26,3%). Ante

la fragilidad económica y la baja inflación, en agosto el Banco Central Europeo señaló que

las tasas se mantendrán bajas por un período prolongado y no se descartan futuros

recortes.

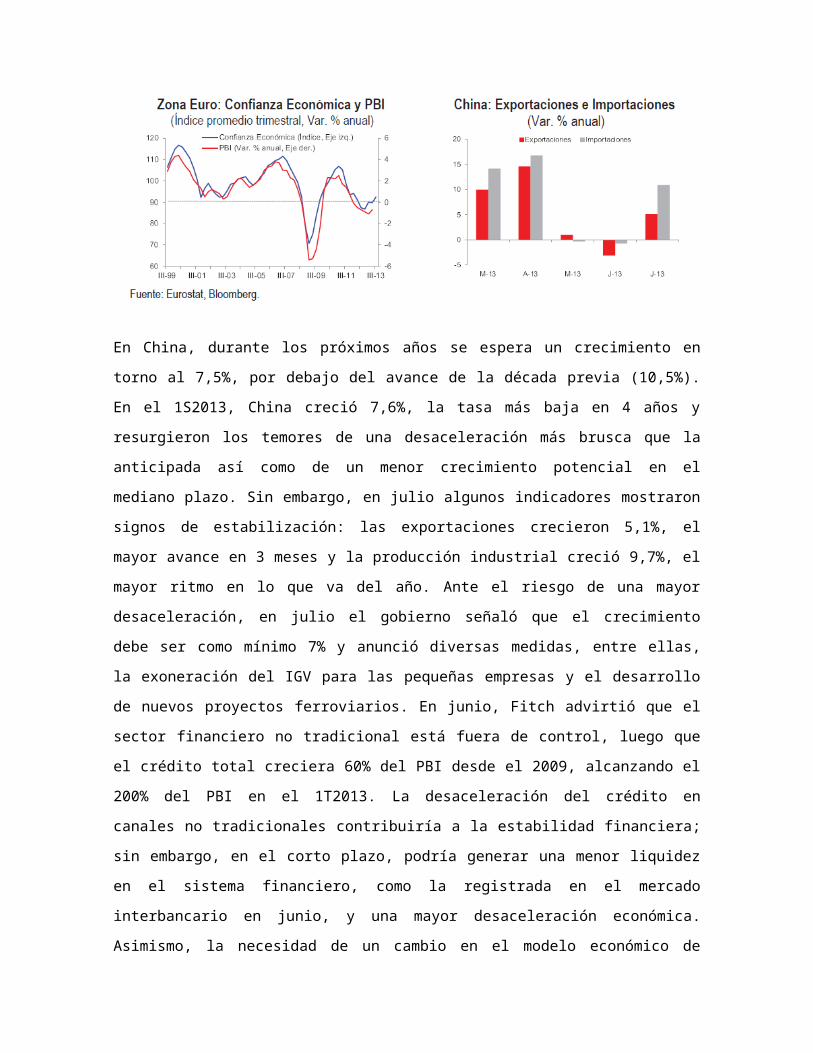

En China, durante los próximos años se espera un crecimiento en torno al 7,5%, por

debajo del avance de la década previa (10,5%). En el 1S2013, China creció 7,6%, la tasa

más baja en 4 años y resurgieron los temores de una desaceleración más brusca que la

anticipada así como de un menor crecimiento potencial en el mediano plazo. Sin

embargo, en julio algunos indicadores mostraron signos de estabilización: las

exportaciones crecieron 5,1%, el mayor avance en 3 meses y la producción industrial

creció 9,7%, el mayor ritmo en lo que va del año. Ante el riesgo de una mayor

desaceleración, en julio el gobierno señaló que el crecimiento debe ser como mínimo 7%

y anunció diversas medidas, entre ellas, la exoneración del IGV para las pequeñas

empresas y el desarrollo de nuevos proyectos ferroviarios. En junio, Fitch advirtió que el

sector financiero no tradicional está fuera de control, luego que el crédito total creciera

60% del PBI desde el 2009, alcanzando el 200% del PBI en el 1T2013. La desaceleración

del crédito en canales no tradicionales contribuiría a la estabilidad financiera; sin embargo,

en el corto plazo, podría generar una menor liquidez en el sistema financiero, como la

registrada en el mercado interbancario en junio, y una mayor desaceleración económica.

Asimismo, la necesidad de un cambio en el modelo económico de inversión a consumo y

su consolidación llevará a un crecimiento estable y menos acelerado, el cual sería un

factor importante para que el precio internacional de los metales pierda la dinámica

alcanzada en la última década. Si bien el escenario base contempla una recuperación de

la economía global, de 2,8% en el 2013 a 4,0% en el 2016, prevalecen importantes

riesgos a la baja. En EE.UU., el retiro anticipado y desordenado del estímulo monetario

podría generar serias consecuencias para la economía mundial. En la Zona Euro, la

recesión podría extenderse más allá del 2013, incluso en los principales países de la

región. En China, la desaceleración podría ser mayor a la esperada debido a los retos

asociados con el cambio en el modelo económico y los esfuerzos para frenar el

crecimiento del crédito en sector no tradicional. Asimismo, en julio el FMI señaló que la

probabilidad de una mayor desaceleración de las economías emergentes se ha

incrementado, teniendo en cuenta los riesgos de un menor crecimiento potencial,

condiciones externas débiles, desaceleración y encarecimiento del crédito, en especial si

el recorte del estímulo monetario en EE.UU. genera fuertes incrementos en las tasas de

interés y reversiones en los flujos de capitales.

Tendencias Económicas de la Región

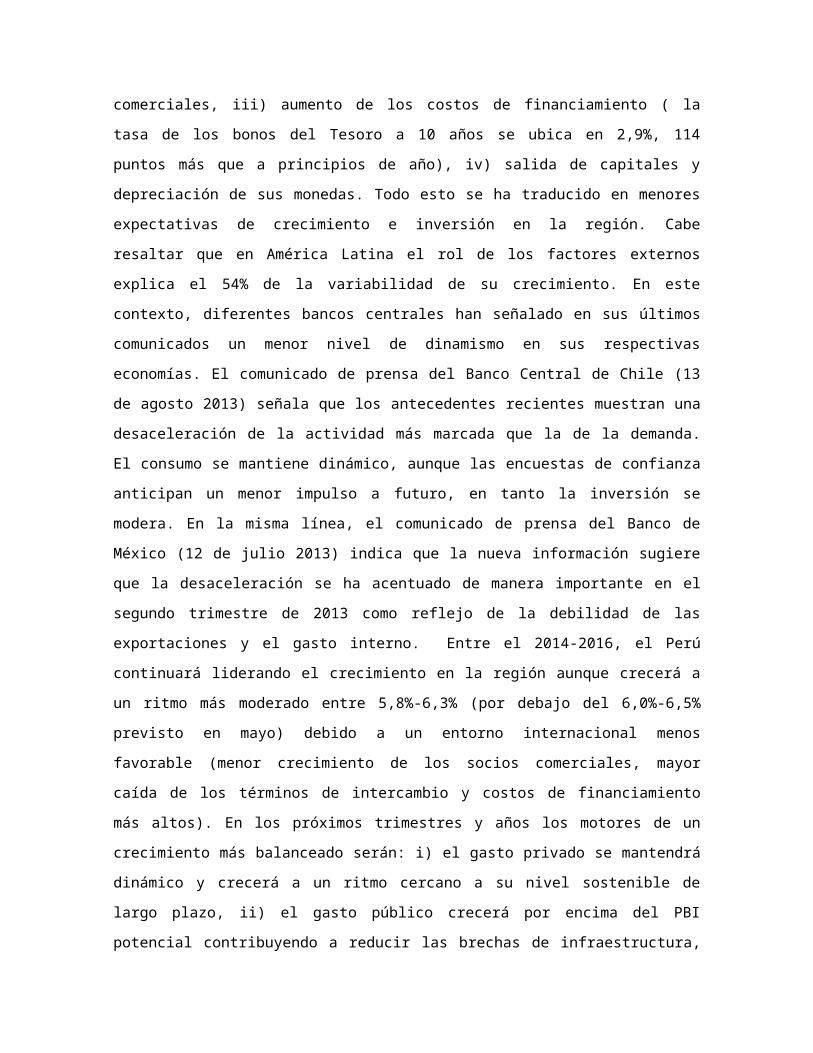

En los últimos meses, la economía de toda la región y los mercados emergentes han

sufrido una serie de shocks externos como i) menores términos de intercambio (en lo que

va del año la cotización del oro cae cerca de 20% y la del cobre casi 10%, por su parte la

cotización del petróleo se ha incrementado 15%), ii) ajuste a la baja en las perspectivas

de crecimiento de socios comerciales, iii) aumento de los costos de financiamiento ( la

tasa de los bonos del Tesoro a 10 años se ubica en 2,9%, 114 puntos más que a

principios de año), iv) salida de capitales y depreciación de sus monedas. Todo esto se ha

traducido en menores expectativas de crecimiento e inversión en la región. Cabe resaltar

que en América Latina el rol de los factores externos explica el 54% de la variabilidad de

su crecimiento. En este contexto, diferentes bancos centrales han señalado en sus

últimos comunicados un menor nivel de dinamismo en sus respectivas economías. El

comunicado de prensa del Banco Central de Chile (13 de agosto 2013) señala que los

antecedentes recientes muestran una desaceleración de la actividad más marcada que la

de la demanda. El consumo se mantiene dinámico, aunque las encuestas de confianza

anticipan un menor impulso a futuro, en tanto la inversión se modera. En la misma línea,

el comunicado de prensa del Banco de México (12 de julio 2013) indica que la nueva

información sugiere que la desaceleración se ha acentuado de manera importante en el

segundo trimestre de 2013 como reflejo de la debilidad de las exportaciones y el gasto

interno. Entre el 2014-2016, el Perú continuará liderando el crecimiento en la región

aunque crecerá a un ritmo más moderado entre 5,8%-6,3% (por debajo del 6,0%-6,5%

previsto en mayo) debido a un entorno internacional menos favorable (menor crecimiento

de los socios comerciales, mayor caída de los términos de intercambio y costos de

financiamiento más altos). En los próximos trimestres y años los motores de un

crecimiento más balanceado serán: i) el gasto privado se mantendrá dinámico y crecerá a

un ritmo cercano a su nivel sostenible de largo plazo, ii) el gasto público crecerá por

encima del PBI potencial contribuyendo a reducir las brechas de infraestructura, y iii) las

exportaciones registrarán un crecimiento importante gracias a la entrada en producción de

nuevos grandes proyectos mineros que duplicarán la producción de cobre en los

siguientes años.

Fuerzas de Cambio:

Cambio Organizacional se define como: la capacidad de adaptación de las organizaciones

a las diferentes transformaciones que sufra el medio ambiente interno o externo, mediante

el aprendizaje. Otra definición sería: el conjunto de variaciones de orden estructural que

sufren las organizaciones y que se traducen en un nuevo comportamiento organizacional.

Los cambios se originan por la interacción de fuerzas, estas se clasifican en:

Internas: son aquellas que provienen de dentro de la organización, surgen del análisis del

comportamiento organizacional y se presentan como alternativas de solución,

representando condiciones de equilibrio, creando la necesidad de cambio de orden

estructural; es ejemplo de ellas las adecuaciones tecnológicas, cambio de estrategias

metodológicas, cambios de directivas, etc.

Externas: son aquellas que provienen de afuera de la organización, creando la necesidad

de cambios de orden interno, son muestras de esta fuerza: Los decretos

gubernamentales, las normas de calidad, limitaciones en el ambiente tanto físico como

económico.

Muchas de las alteraciones que se traducen en fuerzas, no siempre traen como resultado un

cambio de orden estructural, por ejemplo el cambio de pintura de la fábrica, el intercambio de

oficinas, cuando esto sucede estamos en presencia de los Cambio Genéricos. Otro factor a

considerar que si los cambios originan una nueva conducta esta debe tener carácter de

permanencia de lo contrario podría estar en presencia de un acto reflejo, se expresa lo

anterior para traer a colación el aprendizaje, todo cambio debe ir de la mano con el

aprendizaje, tal es la relación que muchos de los autores consideran que cambio y

aprendizaje son palabras sinónimas, somos de la opinión de que el aprendizaje es cualquier

cambio de carácter permanente en el comportamiento que ocurre como producto de la

interacción de las experiencias, es importante a nuestro criterio el sintetizar este párrafo con

las siguientes frases:

El Aprendizaje involucra cambios.

Hay aprendizaje cuando se observa cambios de conductas.

Los cambios deben ser permanentes, caso contrario pudo haber sido originado por un

instinto.

Los Cambios Organizacionales surgen de la necesidad de romper con el equilibrio

existente, para transformarlo en otro mucho más provecho financieramente hablando, en

este proceso de transformación en un principio como ya se dijo, las fuerzas deben

quebrar con el equilibrio, interactuando con otras fuerzas que tratan de oponerse, (

Resistencia al Cambio) es por ello que cuando una organización se plantea un cambio,

debe implicar un conjunto de tareas para tratar de minimizar esta interacción de fuerzas

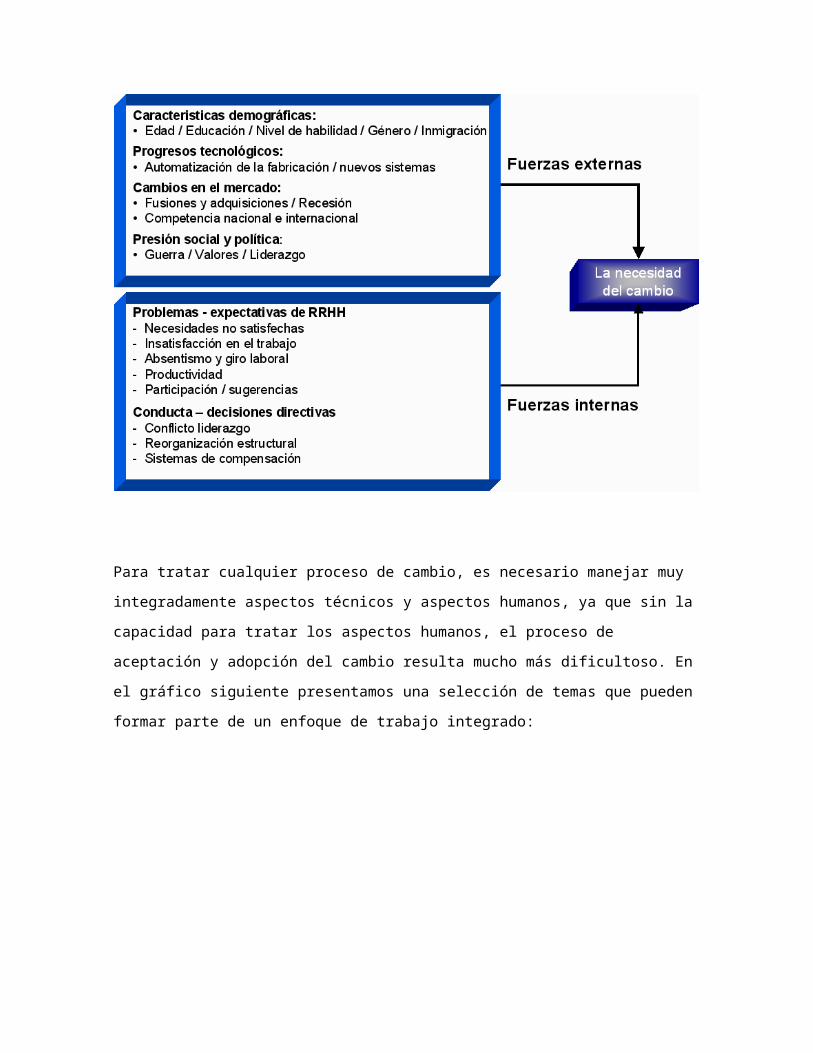

LAS FUERZAS EXTERNAS E INTERNAS PARA EL CAMBIO

Para tratar cualquier proceso de cambio, es necesario manejar muy integradamente

aspectos técnicos y aspectos humanos, ya que sin la capacidad para tratar los aspectos

humanos, el proceso de aceptación y adopción del cambio resulta mucho más dificultoso.

En el gráfico siguiente presentamos una selección de temas que pueden formar parte de

un enfoque de trabajo integrado:

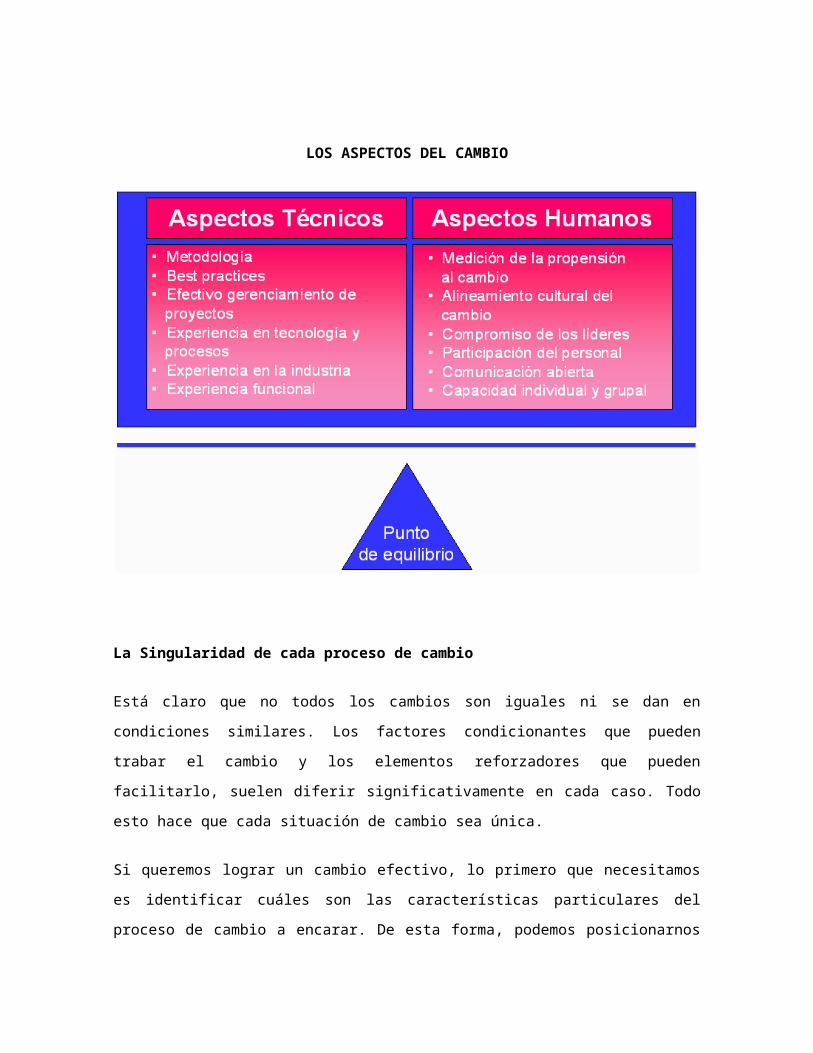

LOS ASPECTOS DEL CAMBIO

La Singularidad de cada proceso de cambio

Está claro que no todos los cambios son iguales ni se dan en condiciones similares. Los

factores condicionantes que pueden trabar el cambio y los elementos reforzadores que

pueden facilitarlo, suelen diferir significativamente en cada caso. Todo esto hace que cada

situación de cambio sea única.

Si queremos lograr un cambio efectivo, lo primero que necesitamos es identificar cuáles

son las características particulares del proceso de cambio a encarar. De esta forma,

podemos posicionarnos en términos de qué procesos establecer y que herramientas

utilizar.

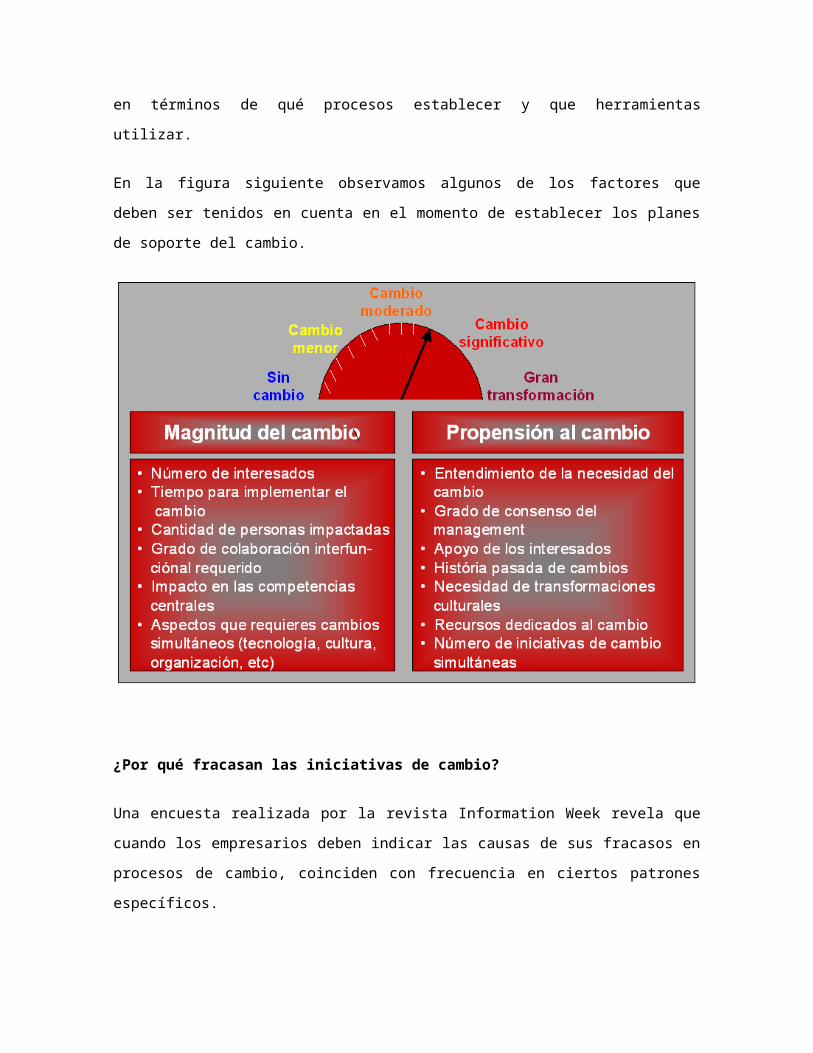

En la figura siguiente observamos algunos de los factores que deben ser tenidos en

cuenta en el momento de establecer los planes de soporte del cambio.

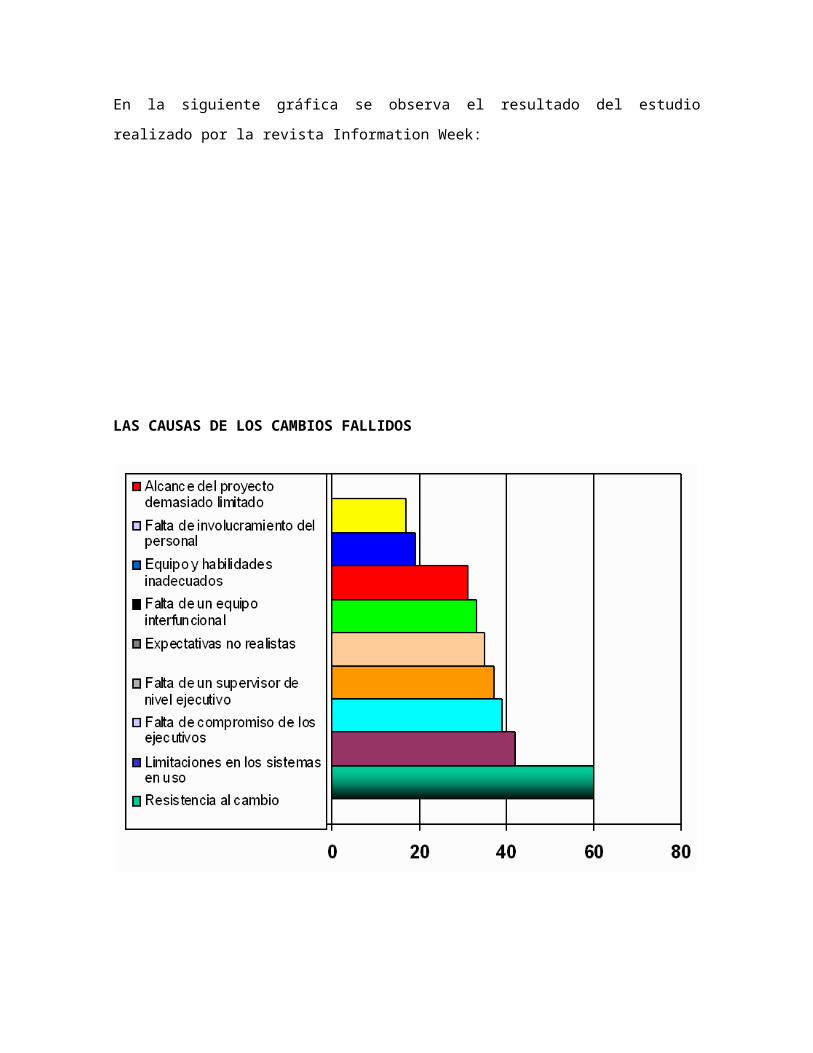

¿Por qué fracasan las iniciativas de cambio?

Una encuesta realizada por la revista Information Week revela que cuando los

empresarios deben indicar las causas de sus fracasos en procesos de cambio, coinciden

con frecuencia en ciertos patrones específicos.

En la siguiente gráfica se observa el resultado del estudio realizado por la revista

Information Week:

LAS CAUSAS DE LOS CAMBIOS FALLIDOS

Lo interesante de esta investigación es que la mayoría de las causas expuestas tienen

que ver con aspectos humanos del cambio y que, de entre todas ellas, sólo las

limitaciones de los sistemas en uso parecieran estar relacionada con los aspectos

técnicos.

Ideas correctas y tecnología adecuada no bastan por sí solas para lograr el cambio

efectivo, a pesar de que sobre estos componentes las empresas invierten el 90% de sus

recursos para el cambio. Es necesario profundizar mucho más en cuanto a los enfoques

más efectivos para encarar cualquier tipo de proyectos de cambio.

TECNOLOGÍAS EMERGENTES

Con el insaciable avance tecnológico de hoy día este tema se convierte en algo

extremadamente extenso de plasmar, sin embargo a los fines de hacerlo más fácil de leer

y digerir, aquí plantearemos 10 de las más destacadas tecnologías que consideramos

emergentes y de las que pensamos estaremos oyendo muy pronto mejoras significativas

así como impactos importantes en el estilo de vida de la raza humana.

Administración de fármacos a través de nano escala

La nanotecnología aplicada a la medicina ofrece un sin fin de posibilidades. Una de ellas

es la capacidad de administrar los fármacos a nivel molecular o celular. La capacidad

de tratar únicamente el tejido enfermo y minimizar el efecto en el sano mejoraría

enormemente la eficacia del tratamiento, reduciendo los efectos secundarios. Quizá este

futuro sea aún lejano, pero los avances parecen prometedores.

Electrónica orgánica

El uso de materiales orgánicos para crear circuitos electrónicos también es una tecnología

que avanza rápidamente. Normalmente se usan semiconductores basados en silicio,

relativamente caros de producir. Los orgánicos, basados en materiales como los

polímeros, tendrían un coste muy reducido, tanto en el precio por unidad como en la

inversión necesaria para producirlos. No son tan potentes, cierto, pero siguen siendo

útiles para una gran cantidad de productos… como los colectores fotovoltaicos para

acumular energía solar, lo que abarataría muchísimo la construcción de paneles.

Impresión en 3-D

Una tecnología que ya ha llegado a la imaginería popular: hasta la serie ‘The Big Bang

Theory’ le dedicó un capítulo. Gracias a estas “impresoras“, cualquier hogar tiene la

capacidad de crear objetos sólidos a partir de un archivo informático, a base de

acumular capas de plástico. Son cada vez más baratas y eficaces; y, por supuesto, más

populares.

Vehículos y carreteras eléctricas

Una de las posibilidades más estudiadas ante los problemas energéticos del mundo.

Estos coches eléctricos circulan por una carretera bajo la cual se encuentra un

cableado, que envía energía al coche mediante un campo electromagnético, propulsando

el vehículo y cargando la batería al mismo tiempo. Esto consigue que se utilice una quinta

parte de la energía necesaria para mover un coche eléctrico.

Materiales auto-reparadores

Ropa que se arregla por sí misma, una realidad cada vez más cercana. Imitando a los

organismos vivos, estos tejidos tienen la capacidad de repararse a sí mismos sin

necesidad de costurera. Es uno de los estudios de la Bioquímica, una ciencia que estudia

los procesos naturales para tratar de replicarlos químicamente.

Purificación de agua energéticamente eficiente

Los procesos actuales de purificación de agua son tremendamente costosos, y el agua,

un recurso cada día más necesitado. Se están estudiando maneras de purificar el agua

que mejoran en hasta un 50% el consumo de energía para separar la sal del agua del

mar. La técnica utiliza la ósmosis inversa y puede mejorar adicionalmente la eficiencia

utilizando calor con orígenes renovables y sostenibles, tales como la producción termal en

instalaciones geo-termales.

Conversión y uso de dióxido de carbono

¿Se puede aprovechar el CO2 de manera comercial? Quizá en un futuro sí. Un proyecto

más que prometedor utiliza bacterias fotosintéticas creadas por ingeniería genética

que “comen” CO2 y lo transforman en combustible líquido o distintos productos

químicos, utilizando convertidores modulares solares. Son muy eficientes: producen entre

10 y 100 veces más material por unidad de área. Se espera que en apenas dos años, los

sistemas individuales ocupen cientos de hectáreas.

Nutrición mejorada para la salud a nivel molecular

Las técnicas modernas de modificación de los genomas pueden permitir aumentar de

manera espectacular el valor nutricional en los alimentos actuales: frutas y hortalizas

con un mayor valor proteico, y que llevan un mayor número de aminoácidos, para

digerirse mejor, y hasta con un sabor y textura controlable. En potencia, todo serían

ventajas para nuestra salud: desde mayor desarrollo muscular a reducir la obesidad, por

no hablar de alimentos más apropiados para los diabéticos.

Sensores remotos

Las mejora en la tecnología sensitiva ofrece innumerables aplicaciones. Desde coches

que pueden “verse” los unos a los otros, evitando así accidentes, a sensores médicos que

monitorizan nuestras funciones y pueden activar de manera automática respuestas

médicas. Ideal, por ejemplo, para lo que necesitan vigilar su nivel de insulina.

Reactores nucleares de cuarta generación y reciclaje de residuos nucleares

Los actuales procesos para conseguir energía nuclear tienen un número evidente de

problemas: son poco eficientes y generan una gran cantidad de residuos altamente

tóxicos y duraderos. El proceso llamado “Nuclear 2.0” plantea la capacidad de reciclar

estos residuos y utilizarlos de nuevo para la fisión, reduciendo además su toxicidad y

volumen. Algunas tecnologías de cuarta generación, como reactores rápidos refrigerados

por metal frío, están comenzando a usarse en varios países, y son ofrecidos por

compañías nucleares bien establecidas.

OTRAS TENDENCIAS

El Empleo

El aumento de empleos de clase media en el mundo en desarrollo podría estimular el

crecimiento

Según las previsiones, 390 millones de trabajadores se sumarán a la “clase media” para

2017, pero 1.500 millones de trabajadores seguirán siendo pobres o casi pobres.

En el mundo en desarrollo, el número de trabajadores de clase media ha experimentado

un drástico aumento a lo largo de la última década, lo cual podría crear el tan necesario

impulso para el crecimiento y el consumo en estas economías.

Las nuevas cifras del informe Tendencias Mundiales del Empleo 2013 de la OIT muestran

que alrededor de 1.100 millones de trabajadores en los países en desarrollo – 42 por

ciento del total de trabajadores – pertenecen a la “clase media”, es decir, viven con sus

familias con más de 4 dólares estadounidenses por persona al día. El incremento es

particularmente acentuado en Asia Oriental.

Desde 2001, 400 millones de trabajadores adicionales se han sumado a la clase media,

con ingresos suficientes para que sus familias dispongan para el consumo de entre 4 y 13

dólares diarios por persona. Esto duplica el número de trabajadores de la clase media

emergente. Otros 186 millones de trabajadores ganan más de 13 dólares al día.

Para 2017, la OIT estima que otros 390 millones de trabajadores en el mundo en

desarrollo podrían formar parte de la clase media.

“Con el tiempo, esta clase media emergente podría dar el muy necesario impulso a un

crecimiento mundial más equilibrado al incentivar el consumo, en especial en las regiones

más pobres del mundo en desarrollo”, afirmó Steven Kapsos, uno de los autores del

informe.

Los trabajadores de la clase media pueden invertir más en salud y educación, lo cual les

permite tener una vida más saludable y productiva. A su vez, esto se traduce en una

mayor productividad y un desarrollo económico más rápido, explicó Kapsos.

El número de trabajadores pobres está disminuyendo, pero el número de los que están en

el umbral de la pobreza aumenta.

El incremento de las clases medias ha estado acompañado por un descenso del número

de trabajadores que viven en la pobreza extrema, con menos de 1,25 dólares al día. Unos

397 millones de trabajadores forman parte de esta categoría actualmente, una

disminución de 281 millones desde 2001.

En la actualidad, otros 472 millones de trabajadores viven con entre 1,25 y 2 dólares al

día, un descenso de 35 millones desde 2001.

Pero el número de los “casi pobres” – aquellos que viven con entre 2 y 4 dólares al día –

ha aumentado de 142 millones durante la última década, sumando un total de 661

millones de personas.

Muchos de estos “casi pobres” no tienen cobertura de seguridad social, y corren el riesgo

de recaer en la pobreza en el caso de una crisis económica.

En Asia Meridional, 92 por ciento de la fuerza de trabajo es pobre o casi pobre, mientras

que en África Subsahariana, 86 por ciento de los trabajadores se encuentran en estas

categorías.

“Aún queda mucho por hacer para incrementar los niveles de productividad y aumentar el

número de empleos de calidad, a fin de estimular el crecimiento de la clase media del

mundo en desarrollo. Desafortunadamente, la crisis que está afectando los mercados

laborales del mundo amenaza con desacelerar el progreso”, concluyó Kapsos.

* Las cifras en dólares son calculadas a paridad del poder adquisitivo (PPA), una tasa de

conversión que elimina las diferencias en el costo de bienes y servicios entre los países.

La Educación

La educación será determinante en el nivel personal y nacional.

La brecha educativa entre géneros se acortará

La matrícula escolar decrecerá en países pobres y en los afectados por severos

problemas internos

El ALFABETISMO ADULTO y la matriculación escolar crecerá en la mayoría de

los países

La Política

Los ESTADOS seguirán siendo ACTORES, Pero tendrán cada vez menos

CONTROL sobre:

flujos de información

enfermedades

Inmigrantes

armas y transacciones ilícitas que cruzarán fronteras

Las ONG y organizaciones ciudadanas tendrán roles cada vez mayores, en el

ámbito nacional e internacional.

La eficacia de la gobernabilidad para conservar la hegemonía estará determinada

por la habilidad para:

• explotar los flujos informativos,

• controlar la migración y

la influencia de poderes no gubernamentales

Países con gobernabilidades “ineficaces” Vivirán mayores conflictos domésticos y

con el exterior

La gobernabilidad se hará más transparente en la toma de decisiones

Disputas religiosas étnicas, económicas o políticas, rebasarán los niveles actuales.

La ONU y las organizaciones regionales, serán llamadas a manejar dichos

conflictos

La diplomacia será más complicada.

Cada día será más difícil controlar la transferencia de tecnología armamentista.

Aumentan las amenazas derivadas de la producción de armas de destrucción

masiva

Posicionamiento Nacional Regional y Local de ATLAS COPCO VENEZUELA:

Atlas Copco Venezuela tiene su oficina principal en Caracas, además de ello posee

sucursales físicas en Valencia y Pto. Ordaz así como presencia directa tanto de personal

de Ventas como de servicio en Maracaibo y Barcelona. Por otra parte su almacén central

y su taller matriz están ubicados en Valencia – Edo. Carabobo.

Con esta distribución estratégica del personal se busca brindar una total cobertura del

territorio nacional tanto en el área de Venta como en el área de servicio post-venta. Por

otra parte Atlas Copco Venezuela es la responsable de brindar soporte técnico, venta y

servicio post-venta a países vecinos como Ecuador, Curazao, Aruba y Surinan.

Tendencias Económicas en Venezuela

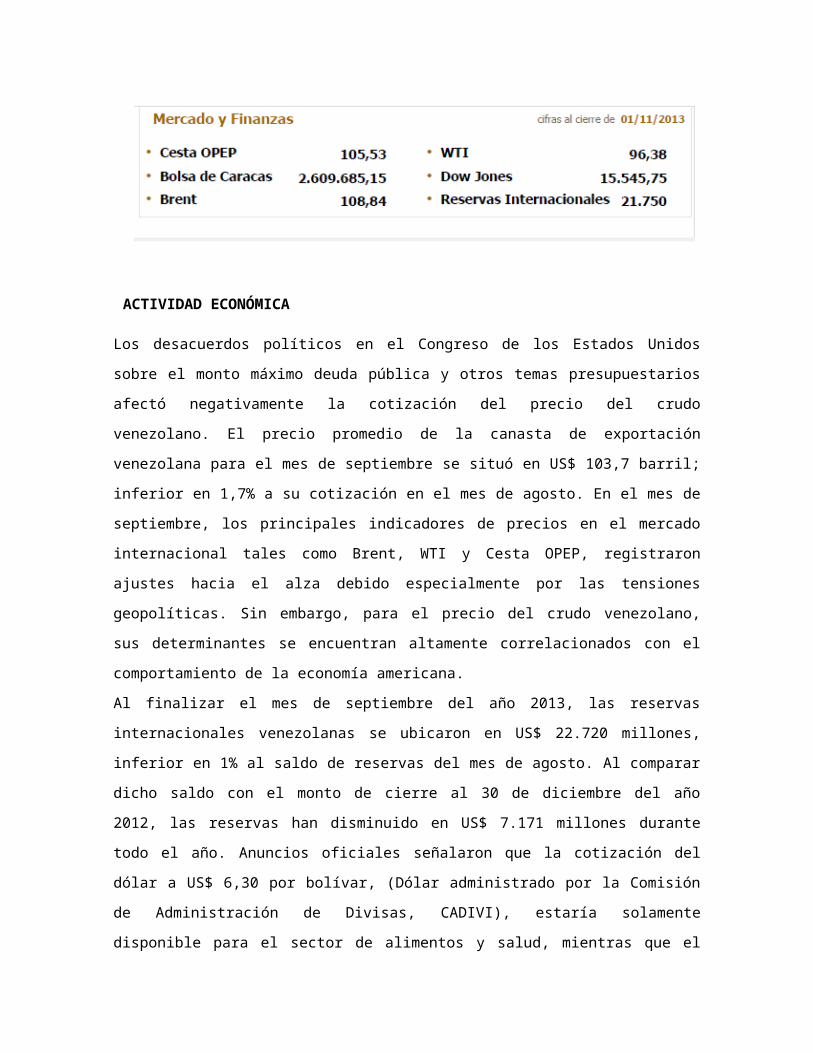

ACTIVIDAD ECONÓMICA

Los desacuerdos políticos en el Congreso de los Estados Unidos sobre el monto máximo

deuda pública y otros temas presupuestarios afectó negativamente la cotización del precio

del crudo venezolano. El precio promedio de la canasta de exportación venezolana para

el mes de septiembre se situó en US$ 103,7 barril; inferior en 1,7% a su cotización en el

mes de agosto. En el mes de septiembre, los principales indicadores de precios en el

mercado internacional tales como Brent, WTI y Cesta OPEP, registraron ajustes hacia el

alza debido especialmente por las tensiones geopolíticas. Sin embargo, para el precio del

crudo venezolano, sus determinantes se encuentran altamente correlacionados con el

comportamiento de la economía americana.

Al finalizar el mes de septiembre del año 2013, las reservas internacionales venezolanas

se ubicaron en US$ 22.720 millones, inferior en 1% al saldo de reservas del mes de

agosto. Al comparar dicho saldo con el monto de cierre al 30 de diciembre del año 2012,

las reservas han disminuido en US$ 7.171 millones durante todo el año. Anuncios

oficiales señalaron que la cotización del dólar a US$ 6,30 por bolívar, (Dólar administrado

por la Comisión de Administración de Divisas, CADIVI), estaría solamente disponible para

el sector de alimentos y salud, mientras que el resto de los bienes recibirían divisas a otra

tasa de cambio a ser determinada por el gobierno. Conjuntamente a dicho anuncio, se

informó que por medio del Sistema Complementario de Administración de Divisas,

(SICAD), se realizarán subastas semanales de US$ 100 millones dirigida a personas

naturales y jurídicas pertenecientes a sectores prioritarios establecidos por el gobierno. El

pasado 14 de octubre se realizó la primera subasta, la cual dirigió US$ 95 millones a

sectores jugueteros y mercados vinculados a la temporada navideña; calzado, tabaco y

bebidas. El resto, US$ 5 millones fue adjudicado a personas naturales relacionadas a las

actividades de estudios, investigación y casos especiales. La nueva autoridad en materia

económica, el ministro de petróleo y minería, anunció que para todo el año se entregarán

a los sectores importadores un total de US$ 48 millones, cifra similar al total de

importaciones no petroleras del año 2012. A pesar de los anuncios, y la subasta

adjudicada a un precio promedio oficial de US$/b 11 por el SICAD, las presiones en el

mercado paralelo no disminuyeron, evidenciando una cotización de 400% por encima al

dólar SICAD durante la semana de la subasta.

El sector automotriz durante el año 2013 ha sido unos de los sectores que ha

experimentado mayor intervención gubernamental, no sólo desde el punto de vista

regulatorio, sino también desde el punto de vista del acceso a las divisas. Las ventas de

vehículos nuevos han experimentado una caída del 17,5% en lo que va del año 2013. La

caída está asociada principalmente a la venta de vehículos de origen nacional, (31,3%)

asociado a una caída en la producción del 30,7%. En contraste, la venta anual de

vehículos importado ha crecido en un 52,6% en el período enero - septiembre. De las

81.950 unidades vendidas durante el año 2013, anuncios gubernamentales señalan que

3.857 vehículos han sido canalizados por el Sistema de Venezuela Productiva Automotriz,

el cual es un sistema público que busca reducir los márgenes de comercialización en las

ventas de los vehículos. Las distorsiones en los precios relativos en el mercado automotor

es uno de los síntomas que reflejan las restricciones productivas en el sector

manufacturero.

POLÍTICA MONETARIA E INFLACIÓN

La inflación anualizada en el mes de septiembre, medida por el Índice Nacional de Precios

al Consumidor, se ubicó en 49,3%, superior al 18,02% de su mes equivalente del año

2012; y por arriba en 4,0 puntos porcentuales al mes de agosto previo. La inflación

intermensual se ubicó en 4,4% superior al promedio anual, (3,6%). Este comportamiento

INPC muestra una tendencia hacia la aceleración en el crecimiento de los precios de

bienes y servicios al consumidor. Los principales grupos que reflejan inflaciones anuales

por encima del 49% son: alimentos y bebidas no alcohólicas, (67,3%); restaurantes y

hoteles, (55,9%); y bebidas alcohólicas y tabacos (54%). El índice de diversidad mejoró al

pasar de 109,3 a 124,2, lo cual reseña una mayor variedad de productos en los anaqueles

para el consumidor. Sin embargo el índice de escasez se ubicó en 21,2%, siendo el

registro más alto de la serie histórica desde la publicación del índice.

La inflación al mayor muestra similar tendencia en sus precios. Al igual que la inflación al

consumidor, mostró un repunte en el mes de septiembre. La inflación al mayor anualizada

se ubicó en 48,3%, entre los cuales, el crecimiento de los precios de los bienes al mayor

de origen nacional se ubicó en 47,7% y aquellos de origen importados en 50,6%. Los

grupos con mayor crecimiento son: los avícolas y pecuarios, (134,9%); pescados y

mariscos (84,5%); productos textiles y cueros, (72,5%); y productos agrícolas (71,2%).

La liquidez monetaria para el mes de septiembre alcanzó la suma de Bs. 947.556

millones, superior en 63,3% a su saldo en septiembre del año 2012. Al analizarse en

términos reales, la expansión de la liquidez, ha venido decreciendo gradualmente. En

septiembre, el crecimiento real de la liquidez se ubicó en 13,9%, menor a 17,5%

correspondiente a la tasa de crecimiento real del mes de agosto. Por su parte, la base

monetaria para el mes de septiembre se ubicó en Bs. 294.792 millones, superior 61,5%

en términos nominales al saldo de septiembre del año 2012. En términos reales la

expansión de base se ubicó en 12,1%, menor al 18,2% de la tasa de crecimiento real del

mes de agosto.

El comportamiento de la base monetaria antes mencionado ha estado condicionado

fundamentalmente por el financiamiento del BCV a PDVSA, con el objeto de que esta

empresa cubra sus gastos en moneda nacional. Así, en términos anuales, el BCV ha

creado dinero dedicado a PDVSA a una tasa de crecimiento de 90,0% interanual. Sin

embargo, dos acciones han moderado ese mayor financiamiento. Por una parte las

mayores absorciones del BCV mediante la emisión de títulos propios en moneda nacional,

las cuales pasaron de Bs. 7.040 millones a en 2012 a Bs. 21.467 millones en 2013 y por

la otra los mayores saldos acumulados en el BCV por parte de la Tesorería nacional, que

al pasar de Bs. 75.919 millones en 2012 a Bs. 145.443 millones, contribuyeron suavizar el

impacto sobre la liquidez primaria del financiamiento a PDVSA.

MERCADOS FINANCIEROS

La cartera de créditos del sector bancario nacional alcanzó la suma de Bs. 553.010

millones al cierre del mes de septiembre del año 2013. El monto representa un

crecimiento anual nominal de 56,0% (7% real). Por destino del crédito, la banca canalizó

el 42,7% del total de cartera a los créditos comerciales, seguido por créditos al consumo,

(17,2%); sector agrícola (15,8%); y crédito hipotecarios (10%).

Ante tasa de interés real negativas, tanto pasivas como activas; la expansión de liquidez;

así como la obligatoriedad de la banca de destinar apalancamiento en porcentajes

mínimos a los sectores agrícolas, hipotecarios, turismo, entre otros, ha permitido un

mayor dinamismo de la cartera de crédito de la banca nacional. Sin embargo, algunos

resultados mixtos se reflejan en el sector bancario nacional. A pesar de un mayor

dinamismo en la expansión crediticia, para el mes de septiembre el indicador de

morosidad bancaria se situó en 1,64%, superior al 1,08% registrado en septiembre del

año 2012. La mayor morosidad se explica en gran medida por los registros de morosidad

de bancos públicos, creados bajos leyes especiales, el cual el índice de morosidad se

ubicó en 10,6%

La intermediación bancaria para el mes de septiembre evaluada por medio del índice de

la cartera de créditos neta/captaciones del público, se ubicó en 51,7%, menor a su

indicador equivalente de 53,5% del mes de septiembre del año 2012. Al analizar la

intermediación incluyendo las inversiones en títulos valores, el indicador se mantiene en

porcentajes similares al del mes de septiembre del año 2012. La rentabilidad de la banca

nacional, (resultado neto/patrimonio promedio anualizado), arrojó el porcentaje de 53%,

mayor en un punto básico al índice de septiembre del año 2012.

PERSPECTIVAS ECONÓMICAS

Aunque todavía no se tienen cifras oficiales relativas al tercer trimestre de 2013, todo

apunta a que la actividad económica se ha descaderado. Ello en vista de la considerable

astringencia de divisas que enfrenta la economía. El gobierno espera que con la

reanudación de las asignaciones vía Sicad se oxigene la economía. No obstante, no

pareciera ser exclusivamente la relativa falta de divisas lo que ha provocado tal

desaceleración. Ha influido también un clima de incertidumbre y de falta de definiciones

en un contexto donde el gobierno ha dado marcha atrás en los anuncios que había hecho

en el sentido de negociar con el sector privado ajustes de precios y la apertura de un

nuevo mercado cambiario con mayores libertades. Llama la atención que literalmente todo

el crecimiento de la cantidad de dinero a lo largo de 2013 se ha traducido en aumento de

precios mientras que la economía está cerca del estancamiento.

Banco de inversión anticipan una nueva devaluación para comienzos de 2014, en un

rango que va desde 60,0% hasta 100,0% y similarmente con una economía relativamente

estancada y con una inflación que en el mejor escenario tendría una tasa de inflación de

38,0% anual. Todo ello permite avanzar que 2014 será un año de tantas o mayores

dificultades que 2013.

PERSPECTIVAS POLÍTICAS

Estudios de opinión revelados recientemente, con datos de septiembre apuntan a que la

evaluación del presidente Maduro en materia económica tiene un rechazo de 73,8%. Sin

embargo en términos generales esa valoración exhibe menores niveles de rechazo. Por

esa razón la oposición ha planteado las elecciones municipales a celebrarse el 8 de

diciembre es términos de un plebiscito sobre el gobierno de Maduro. No hay estudios

concluyentes que indiquen que fuerza tendría la mayoría de los votos populares.

SITUACIÓN DE ESTUDIO: ¿COMO MANTENER OPERACIONES COMERCIALES

RENTABLES CON EL ENTORNO ECONÓMICO ACTUAL Y POR VENIR DEL PAÍS?

ACTITUD PROSPECTIVA DE LOS ACTORES

ACTORES INTERÉS ACTITUD

GERENCIA Mantener las operaciones de la compañía de manera sana y

rentable

REACTIVO /PRE-ACTIVO /LIGERAMENTE

PROACTIVOPERSONAL Estabilidad laboral /económica.

Desarrollo personal y profesional en un ambiente seguro y saludable.

PASIVO / REACTIVO

CLIENTES Contar con productos adecuados tecnológicamente, soporte y apoyo local, soluciones industriales a largo

plazo

BOMBERO / ASEGURADOR

SOCIOS EMPRESARIALES

Sostener e incrementar la participación en el mercado y el

retorno de su inversión.

ASEGURADOR

SOCIEDAD/ GOBIERNO

Empresas estables con transferencia de tecnología y

generadora de empleos. Sustentable con el ambiente

REACTIVO (SOCIEDAD)/CONSPIRADOR

(GOBIERNO)

Técnicas Prospectivas

ELABORACIÓN DE ESCENARIOSVARIABLE Hipótesis

Tendencial

Hipótesis más

probable

Hipótesis Deseable

Costos Funcionales Debido a la alta

inflación y el sub

valor del dólar, los

costos operativos

tienden a subir

sustancialmente.

En los próximos

meses habrá una

devaluación que

ayudará a disminuir

un poco los costos

funcionales

reportados a casa

matriz pero la

inflación continuará

muy alta.

Devaluación oficial

que ayude a

reportar costos más

bajos unido a una

merma sustancial

de la inflación y

medidas internas

que ayuden a

controlar los costos

funcionales.

Valor Oficial de la Valor del dólar en Se estima Devaluación de la

Divisa Americana 6,30 bsf por largo

periodo.

devaluación en el

primer trimestre del

año 2014 (nuevo

valor estimado entre

9,3 a 11 bsf/usd.)

moneda lo más

cercana posible a su

valor real que

permita sincerar los

costos y revalorizar

las ventas locales.

Acceso a la Divisa

Americana

Muy complicado

acceder a divisas

americanas en

cualquiera de sus

formas legales

( CADIVI / SICAD)

Se dificultará aún

más la adquisición

de divisas bien sea

por medio del

SICAD o CADIVI.

Aumenta la

necesidad de

importar bienes y

servicios y se

disminuye los

ingresos por

exportaciones

petroleras o no

petroleras.

El gobierno

implementa

mecanismos que

facilitan la

adquisición de

divisas en términos

de cantidad y

rapidez de

liquidación.

Confianza País

Vista desde el

Extranjero

La tendencia

muestra cada día

mayor desconfianza

por parte de

inversores

extranjeros.

Todo parece indicar

que no se

implantaran

acciones que

tengan como

objetivo aumentar la

confianza país e

incentiven

inversiones

extranjeras

El gobierno

establece normas y

seguridad jurídica

que brinda al

inversor extranjero

un ambiente

propicio para

realizar inversiones

en Venezuela

trayendo consigo

capitales frescos

que reactiven

proyectos

importantes en el

país.

Panorama Político Ambiente político

muy caldeado y

altamente

polarizado

Lo más probable es

que en el futuro

inmediato el

ambiente político

continúe e incluso

aumente en

términos de

conflictividad y

enfrentamiento

entre bandos.

Un panorama

político más claro y

menos conflictivo

que afecte mucho

menos la economía

del país y que

permita tener una

visión más clara a

futuro de las

condiciones sociales

y económicas.

ANÁLISIS DOFA

FORTALEZAS DEBILIDADES

MARCA (ATLAS COPCO) ALTAMENTE RECONOCIDA

PRESENCIA DIRECTA DE LA CASA MATRIZ EN EL PAÍS.

CAPACIDAD PARA EMPRENDER POLÍTICAS AGRESIVAS DE ATAQUE AL MERCADO.

PRODUCTOS CON EXCELENTE ERGONOMÍA.

CERTIFICACIÓN ISO 9000.

COSTOS FUNCIONALES SIGNIFICATIVAMENTE ALTOS.

ESTRUCTURA FUNCIONAL UN POCO PESADA Y LENTA.

INSUFICIENTE PERSONAL PARA LA COBERTURA DE TODO EL PAÍS.

PRECIOS MAS ALTOS QUE LA COMPETENCIA.

OPORTUNIDADES AMENAZAS

CONTROL DE CAMBIO (FAVORECE A LAS EMPRESAS LEGALMENTE ESTABLECIDAS).

ALTOS PRECIOS DEL PETRÓLEO.

PROYECTOS DE OBRAS SIGNIFICATIVAMENTE GRANDES.

DELICADA SITUACIÓN POLÍTICA.

DERECHOS JURÍDICOS NO MUY CLAROS.

DEMASIADA DEPENDENCIA ECONÓMICA DEL GOBIERNO.

EMPRESA PRIVADA CONSTANTEMENTE ATACADA POR EL GOBIERNO.

EXTREMA DIFICULTAD PARA ADQUISICIÓN DE DÓLARES

Estrategias DO:

Establecer acciones a los fines de optimizar los recursos existentes y evitar costos

innecesarios

o Mejoras tecnológicas para hacer a nuestro personal y procesos más

eficientes.

o Mayor entrenamiento a nuestro personal

o Crear conciencia en toda la empresa de la importancia de optimizar

recursos.

o Establecer programas de mantenimiento más cerrados a nuestros equipos

y evitar así reparaciones más costosas.

Establecer red de distribuidores de líneas y zonas parciales, esto ayuda en la

cobertura del territorio y disminuye los costos involucrados reportados a casa

matriz.

Realizar un estudio de mercado /competencia a los fines de determinar la

diferencia de precios y la relación costo/beneficio entre nuestros productos y los de

la competencia.

Estrategias DA:

Incentivar las ventas Indent, en donde el cliente adquiere los productos

directamente desde nuestra casa matriz, esto reduce un poco la dificultad que

tenemos para adquirir divisas.

De las comisiones productos de esas ventas Indent (Venezuela recibe comisiones

de casa matriz por esas ventas) adquirir repuestos y maquinas estratégicas que

permitan operaciones de servicio y ventas locales estratégicas que a su vez

generan los bolívares para mantener los costos funcionales locales.

Estrategias FO:

Emprender campañas de mercadeo directo donde se dé a conocer nuestras

fortalezas y convencer al cliente que la relación precio/ valor es mejor en nuestros

productos.

Concentrar presencia en las empresas y zonas donde se están llevando a cabo

importantes proyectos tanto gubernamentales como privados.

Explotar el hecho de ser una empresa con certificación ISO 9000 y que nuestros

productos poseen una ergonomía excelente ( LOPCYMAT).

Estrategias FA:

Aprovechar la fortaleza que brinda el hecho de ser una empresa directa de casa

matriz (no un distribuidor) para incentivar ventas Indent que en el caso de

empresas que tienen cierta facilidad para adquirir divisas (empresas del gobierno,

farmacéuticas, ensambladoras, etc.) Resulta bastante más conveniente en

términos de Rapidez de entrega y costo del producto.

Siendo hoy día el gobierno uno de los principales clientes de Atlas Copco,

tenemos que estar presentes en prácticamente todos los principales proyectos que

el estado este realizando y que piense realizar en el futuro.

Mapa prospectivo:

CONCLUSIÓN

La prospectiva es una herramienta poderosa, siendo una disciplina de exploración del

futuro, la base fundamental de la que parte su aplicación es el convencimiento de que el

futuro no existe. Nada hay escrito en las estrellas sobre lo que va a pasar, y la prospectiva

a lo que nos ayuda es a identificar lo que puede pasar, en distintas alternativas más o

menos posibles, probables o razonables. Hay que hablar de futuros, sí en plural y,

colocar sobre la mesa los medios para su materialización.

Investigar y construir el futuro deseado, como individuos y el de las empresas debe ser

nuestra obligación, a un mediano y largo plazo, mediante el análisis de las variables que

más influyen en su evolución y teniendo en cuenta los comportamientos de los actores

implicados.

La prospectiva ayuda y complementa de forma sistemática al marketing, prevé el estudio

de futuras acciones y estrategias a construir y seguir, analizando al los actores los cuales

son los consumidores y todo el tren de actores que lo rodean, como los servicios y

productos como protagonistas.

En un entorno y con una realidad como la Venezolana, se hace imperativo más que nunca

tomar muy enserio las practicas prospectivas y aplicarlas en las organizaciones de

manera que podamos estar mejor preparados para el porvenir, si bien se suele pensar

que en situaciones tan volátiles como la nuestra no es de mucha ayuda la prospectiva

cabe mencionar que es todo lo contrario, en situaciones como estas es cuando más

atención debemos prestar a un análisis prospectivo y a los resultados que ello arroje.