propuesta para la implementación de la hipoteca revertida ... osvaldo macias.pdfaportes de...

TRANSCRIPT

Propuesta para la implementación de la Hipoteca Revertida en Chile

XXIII Seminario Internacional de Seguros y Fianzas Comisión Nacional de Seguros y Fianzas

México 15 de noviembre 2013

Osvaldo Macías Intendente de Seguros

Superintendencia de Valores y Seguros de Chile

Agenda

Rol de las Compañías de Seguros de Vida (CSVs) en sistema previsional chileno.

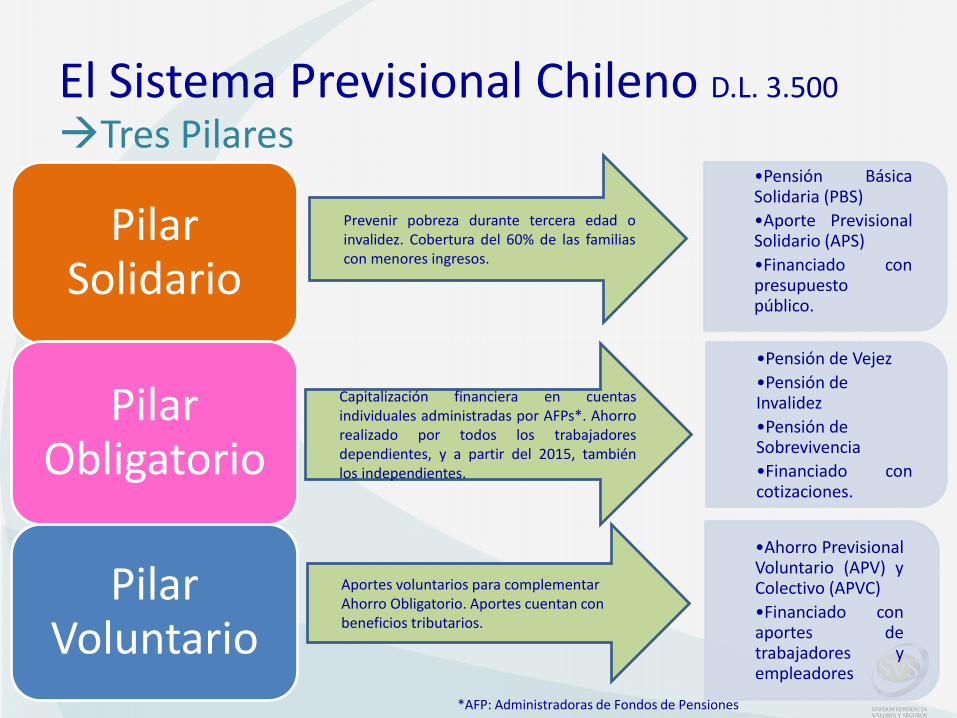

Sistema Previsional Chileno

¿Cómo las CSVs se vinculan con el sistema previsional chileno?

Hipoteca revertida (HR)

Introducción y Objetivo

Características Generales

Oferta de HR y protección del pensionado

Administración de HR: ventajas de una CSV

Potenciales demandantes y resultados

Conclusiones

El Sistema Previsional Chileno D.L. 3.500

•Pensión de Vejez

•Pensión de Invalidez

•Pensión de Sobrevivencia

•Financiado con cotizaciones.

Pilar Solidario

•Ahorro Previsional Voluntario (APV) y Colectivo (APVC)

•Financiado con aportes de trabajadores y empleadores

Pilar Obligatorio

•Pensión Básica Solidaria (PBS)

•Aporte Previsional Solidario (APS)

•Financiado con presupuesto público.

Pilar Voluntario

Tres Pilares

Capitalización financiera en cuentas individuales administradas por AFPs*. Ahorro realizado por todos los trabajadores dependientes, y a partir del 2015, también los independientes.

Aportes voluntarios para complementar Ahorro Obligatorio. Aportes cuentan con beneficios tributarios.

Prevenir pobreza durante tercera edad o invalidez. Cobertura del 60% de las familias con menores ingresos.

*AFP: Administradoras de Fondos de Pensiones

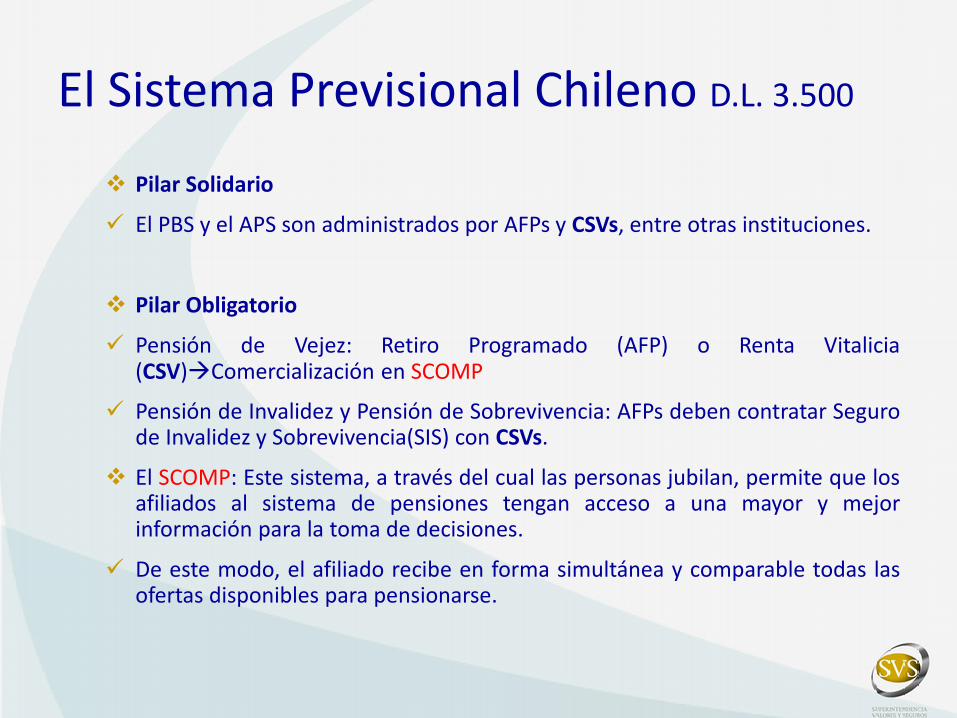

El Sistema Previsional Chileno D.L. 3.500

Pilar Solidario

El PBS y el APS son administrados por AFPs y CSVs, entre otras instituciones.

Pilar Obligatorio

Pensión de Vejez: Retiro Programado (AFP) o Renta Vitalicia (CSV)Comercialización en SCOMP

Pensión de Invalidez y Pensión de Sobrevivencia: AFPs deben contratar Seguro de Invalidez y Sobrevivencia(SIS) con CSVs.

El SCOMP: Este sistema, a través del cual las personas jubilan, permite que los afiliados al sistema de pensiones tengan acceso a una mayor y mejor información para la toma de decisiones.

De este modo, el afiliado recibe en forma simultánea y comparable todas las ofertas disponibles para pensionarse.

Solicitud

de Ofertas

AFP o CSV o

Asesor Previsional

SCOMP

Certificado

Electrónico

Saldo

Montos RP,

Bono, Proyección

Ofertas

Formulario Solicitud de Ofertas

AFP

origen

Inicio

Trámite

Certificado Saldo

Certificado de Ofertas

Consultante Solicitud de Ofertas

+

Certificado de Saldo

CSVn

AFPn

7

4

5 6

1 2

2

3

OPERACIÓN DE SCOMP

8 Oferta Externa de RV

9 Remate

El Sistema Previsional Chileno D.L. 3.500

Pilar Voluntario:

Ahorro Previsional Voluntario (APV)

Ahorro Previsional Voluntario Colectivo (APVC)

Los trabajadores escogen entre diversas instituciones para la administración de sus cotizaciones voluntarias y depósitos convenidos.

AFPs

Compañías de Seguros de Vida

Adm. Fondos Mutuos

Bancos

Otros

Sistema Previsional

Chileno

D.L. 3.500

Pilar Obligatorio

Pilar Solidario Pilar Voluntario

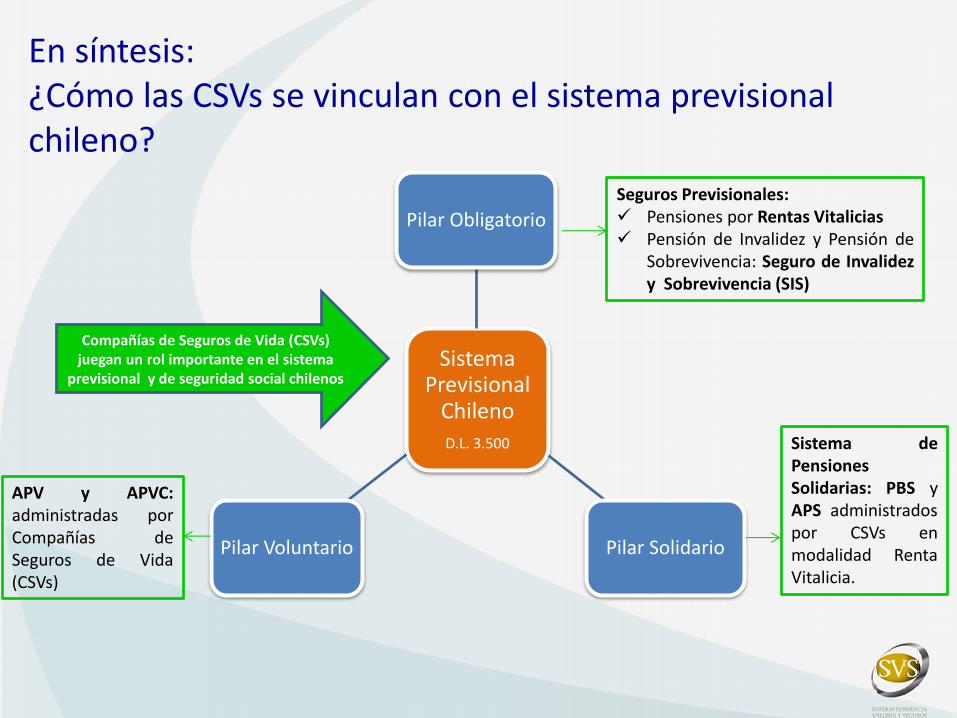

APV y APVC: administradas por Compañías de Seguros de Vida (CSVs)

Seguros Previsionales: Pensiones por Rentas Vitalicias Pensión de Invalidez y Pensión de

Sobrevivencia: Seguro de Invalidez y Sobrevivencia (SIS)

En síntesis: ¿Cómo las CSVs se vinculan con el sistema previsional chileno?

Compañías de Seguros de Vida (CSVs) juegan un rol importante en el sistema

previsional y de seguridad social chilenos

Sistema de Pensiones Solidarias: PBS y APS administrados por CSVs en modalidad Renta Vitalicia.

Sistema Previsional Chileno D.L. 3.500

Las Compañías de Seguro de Vida (CSVs) pagan cerca de la mitad de las

pensiones del sistema previsional chileno establecido en el D.L. 3.500 (47%).

Fuente: Superintendencia de Pensiones.

(*) Incluye 13.629 pensiones de modalidad previa a modificaciones introducidas a D.L. 3.500 en 1990.

Sistema Previsional Chileno D.L. 3.500

Las Compañías de Seguro de Vida (CSVs) administran un 18,2% del Saldo

Acumulado Total de APV del sistema (USD$ 1.394 millones), lo que equivale al 12,7% del Número Total de cuentas del sistema (166.119 cuentas) .

Fuente: Informe Trimestral Comité de Superintendentes , Junio 2013.

(*) De acuerdo a Tipo de Cambio Observado promedio de junio 2013

Industria Saldo Acumulado Saldo Acumulado Número de Cuentas Número de Cuentas

(millones US$)(*)% %

AFP 4.291,9 56,0 849.395 64,9

Bancos 2,9 0,0 3.227 0,2

Compañías de Seguros 1.393,6 18,2 166.119 12,7

Fondos Mutuos 1.154,8 15,1 175.851 13,4

Fondos para la vivienda 7,8 0,1 1.919 0,1

Intermediarios de Valores 814,0 10,6 111.822 8,5

Total sistema 7.664,9 100,0 1.308.333 100

Sistema Previsional Chileno D.L. 3.500

El seguro de Invalidez y Sobrevivencia muestra un aumento en el número de

personas cubiertas por ella.

Año Numero de afiliados

2009 4.942.231

2010 5.057.012

2011 5.232.558

2012 5.525.267

2013 5.685.899

Fuente: Superintendencia de Pensiones.

SIS: Número de afiliados cubiertos por el Seguro de Invalidez y Sobrevivencia (al 30 de junio de cada año)

1.-) BAJA DENSIDAD DE COTIZACIONES DURANTE VIDA ACTIVA.

*Densidad Cotizaciones=(meses cotizados/meses afiliados)

*Densidad:

Cotizantes Hombres: 62% Cotizantes Mujeres: 53,9%

*Causas: Evasión, Períodos como trabajador independiente, Carreras laborales con interrupciones

2.-) MAYORES EXPECTATIVAS DE VIDA DE LOS PENSIONADOS.

*Según CELADE, desde 1980 la esperanza de vida ha aumentado en 30% para hombres (+5,2 años) y mujeres (+6 años) de 60 años de edad.

*Cada año de aumento de expectativas de vida equivale a aproximadamente un -3,52% de menor pensión en un hombre de 65 años y un -2,68% en una mujer de 65 años.

3.-) MENORES TASAS DE RETORNO DE LAS INVERSIONES.

*Tasas Implícitas en RRVV han bajado desde 5,2% real anual en década de los 90’s a 3,1% real anual en la actualidad: cada punto de diferencia en la tasa de RRVV implica aproximadamente un 11% menos de pensión.

Factores que están impactando negativamente en las pensiones de vejez del sistema de AFP:

Sistema Previsional Chileno D.L. 3.500

Fuente: Subsecretaría de Previsión Social de Chile.

PENSIONES DE VEJEZ

Hipoteca Revertida Introducción

Las CSVs son actores importantes en el sistema previsional chileno, mediante los Seguros Previsionales y la administración de Ahorro Voluntario.

Junto con ellos, se podría adicionar ahora un nuevo instrumento: la Hipoteca Revertida (HR).

La propuesta de diseño e implementación considera la experiencia internacional y las características del mercado chileno, además requiere de un cambio en la legislación vigente chilena.

Objetivo

El objetivo fundamental es complementar la pensión de jubilados de modo de mejorar su situación de ingresos en el periodo de inactividad, con el consecuente impacto positivo que conlleva en términos de seguridad social.

Hipoteca Revertida Características Generales

1) En una primera etapa, la HR estaría orientada a pensionados o a quienes estén en proceso de pensionarse.

2) Específicamente, se suscribe un contrato que permite a la CSV adquirir en propiedad la vivienda y al pensionado el usufructo de dicho bien raíz, lo cual hace posible a éste (y a su cónyuge) habitar la vivienda hasta el fallecimiento de ambos.

3) Con este contrato la compañía se compromete al pago mensual al pensionado de un monto fijo en unidades monetarias reajustables, de carácter vitalicio (una pensión vitalicia).

4) Adicionalmente, la compañía se haría cargo de otros gastos asociados a la vivienda, por ejemplo seguros, contribuciones y costos de mantención, liberando de esta forma al pensionado de estos trámites y gastos.

5) En este producto no se deja herencia, ya que la propiedad pasa al inicio a nombre de la compañía.

Oferta de HR y Protección al Pensionado

Uno de los principales desafíos que se visualizan para el funcionamiento de la HR son

eventuales problemas para los pensionados al momento de su comercialización y el posible riesgo reputacional para las CSVs al momento de la adquisición y liquidación de las viviendas.

Por ello, un requisito indispensable para que la HR funcione, en el caso chileno, es que existan mecanismos de comercialización de las viviendas que garanticen transparencia y competencia en la cotización y oferta del producto, y una decisión informada por parte del pensionado.

Considerando lo anterior, se estima necesario que la oferta y comercialización de HR esté regulado y se efectúe a través de mecanismos que garanticen la protección de los intereses de los pensionados.

También debe considerarse al diseñar un sistema de HR la eventual pérdida de otros beneficios al que acceden los pensionados al contar con un nuevo ingreso (Ej.: subsidios, complementos de pensión, salud)

Hipoteca Revertida

Sistema de Oferta de Hipoteca Revertida: Un mecanismo posible sería el uso de un sistema similar al SCOMP (sistema de consultas y ofertas de montos de pensión descrito anteriormente), a través del cual se comercializan hoy las rentas vitalicias previsionales. Este contemplaría:

La obligación de contratar la HR a través de este sistema.

La centralización del proceso de tasación de la propiedad, aspecto clave para la tarificación del producto. Esto se podría efectuar considerando por ejemplo dos tasaciones de tasadores independientes, especialmente autorizados para este efecto.

La entrega de la información necesaria para tarificar, incluyendo entre otros los datos de la propiedad, sexo, edad, y eventualmente información sobre el estado de salud de la persona dueña del inmueble y su cónyuge, la cual sería proporcionada por el sistema a todos los oferentes, en un único formato.

La recepción de las ofertas y la entrega de éstas al pensionado, con la información básica necesaria para que el pensionado pueda evaluarlas.

El cierre de la operación, las formalidades de la contratación y el almacenamiento de la información y envío a la SVS, para su labor de supervisión.

La administración del inmueble, su liquidación y su eventual traspaso a un tercero por parte de la aseguradora.

Hipoteca Revertida

¿Por qué las CSVs pudiesen tener ventajas en la administración de HR?

Las CSVs son un importante actor dentro de la seguridad social chilena.

La oferta de una HR por parte de una CSV a un cliente de Renta Vitalicia, utiliza una ventaja comparativa de la CSV, la cual es el conocimiento de su perfil como pensionado.

Las CSVs tienen experiencia en la evaluación de riesgos, pues es una actividad propia de su negocio. Es el caso del riesgo de longevidad asociado a la HR.

Las CSVs requieren alternativas de inversión (acumulan 48 mil millones de dólares equivalentes a un 17,5% del PIB)

Las viviendas son activos de largo plazo, lo que permite un calce con los pasivos de largo plazo de las CSVs.

Las CSV tienen experiencia en el negocio inmobiliario, la cual ha sido adquirida en la gestión de bienes raíces presentes en sus carteras de activos (25% del total de activos son instrumentos inmobiliarios).

Hipoteca Revertida

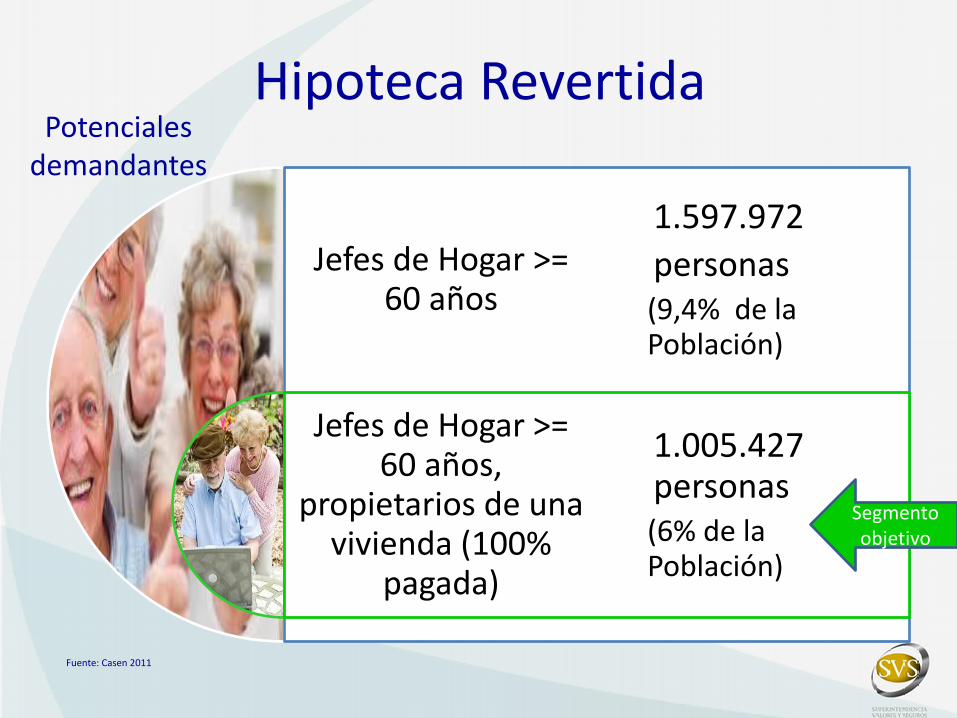

Potenciales demandantes

En principio se proyecta que este producto se dirija principalmente al siguiente perfil de clientes:

Pensionados o en proceso de pensionarse (ya sea por Renta Vitalicia, Retiro Programado o de cualquier otro sistema previsional). Es necesario considerar que mientras mayor es la edad, mayor el monto de pensión a la cual la persona podría acceder con este producto.

Otros potenciales demandantes de HR:

Propietarios que hayan pagado el 100% de su vivienda, sin hipotecas.

Hipoteca Revertida

Hipoteca Revertida

Jefes de Hogar >= 60 años

Jefes de Hogar >= 60 años,

propietarios de una vivienda (100%

pagada)

• 1.597.972

• personas • (9,4% de la

Población)

• 1.005.427 personas

• (6% de la Población)

Segmento objetivo

Potenciales demandantes

Fuente: Casen 2011

Hipoteca Revertida

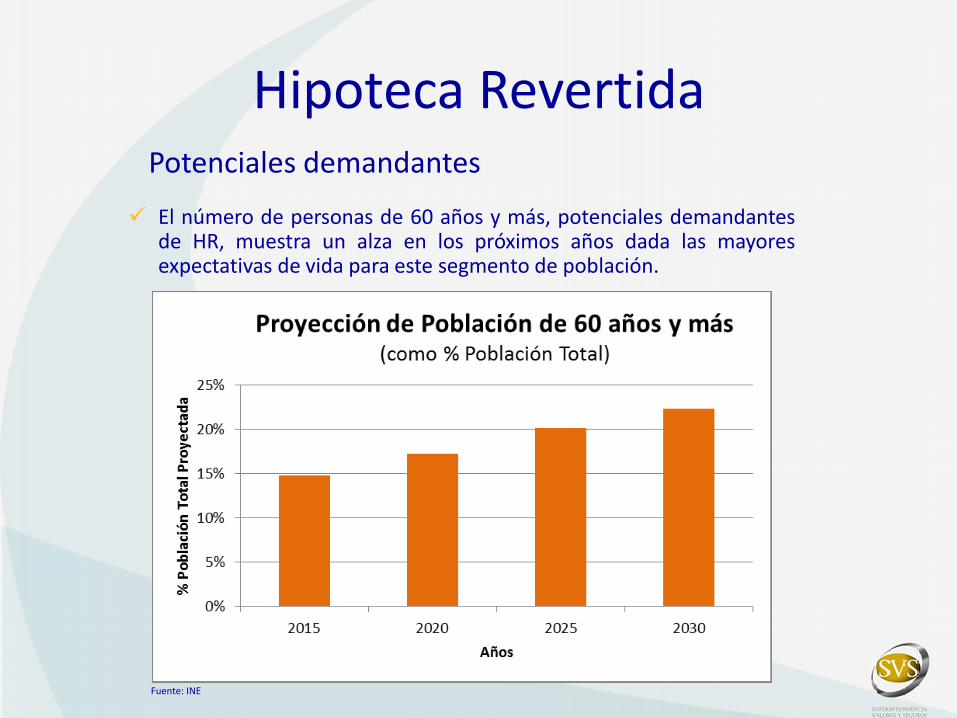

El número de personas de 60 años y más, potenciales demandantes de HR, muestra un alza en los próximos años dada las mayores expectativas de vida para este segmento de población.

Fuente: INE

Potenciales demandantes

Potenciales demandantes a nivel país:

Viviendas:

Cuyos propietarios son personas Jefes de Hogar de edad >= 60 años, que viven solos o acompañados de una persona

Están en buen estado

Hipoteca Revertida

Total viviendas = 267.366

Fuente: Estimación propia en base a Casen 2011.

Ejemplo:

Considerando una vivienda promedio de tres comunas representativas de Santiago(La Florida, Santiago Centro y Maipú) cuyo valor es USD$102.923, y que el monto promedio de una Renta Vitalicia de Vejez a diciembre 2012 es de USD$544, se tienen las siguientes pensiones a obtener bajo distintos escenarios de tasaciones, correspondientes a un promedio de los valores máximos, mínimos y un promedio de ambos de las tasaciones de países donde existe la HR.

Se describen tres casos:

Hipoteca Revertida

Caso 1: Causante masculino 65 años Sin beneficiarios Tasa venta RV 3,1%.

Caso 2: Causante masculino 65 años Cónyuge 63 años Tasa venta RV 3,1%.

Caso 3: Causante masculino 67 años Cónyuge 65 años Tasa venta RV 3,1%.

A mayor edad, mayor es el monto de pensión a la cual la persona puede acceder con la HR

Pensión

Complementaria

USD

Variación %

Pension Total USD

Pensión

Complementaria

USD

Variación %

Pensión Total USD

Pensión

Complementaria

USD

Variación %

Pension Total USD

30% 30.877 185,26 25,39 153,19 21,96 160,85 22,81

45% 46.315 274,30 33,51 229,30 29,64 241,75 30,76

60% 61.754 365,74 40,19 305,90 35,98 322,17 37,18

% Tasación Prima para HR USD

Caso 1 Caso 2 Caso 3

Fuente: SVS.

Conclusiones

1. Los sistemas de pensiones están presionados por diversos factores:

Aumento de expectativa de vida.

Disminución de las rentabilidades en los mercados financieros.

Cambios en el mercado del trabajo.

2. La HR puede constituirse en una herramienta complementaria para elevar los ingresos de los pensionados

3. Para su implementación exitosa se requiere de un cuidadoso diseño que disminuya problemas durante su comercialización.

4. En el caso de Chile, las CSVs tienen importantes ventajas para ofrecer HR.

Hipoteca Revertida

Propuesta para la implementación de la Hipoteca Revertida en Chile

XXIII Seminario Internacional de Seguros y Fianzas Comisión Nacional de Seguros y Fianzas

México 15 de noviembre 2013

Osvaldo Macías Intendente de Seguros

Superintendencia de Valores y Seguros de Chile