proceso de responsabilidad fiscal no. 132 2013 … · 2018-03-21 · numero contratista valor valor...

TRANSCRIPT

PROCESO DE RESPONSABILIDAD FISCAL No. 132 – 2013

MUNICIPIO DE DABEIBA - ANTIOQUIA

AUTO No. 086

POR MEDIO DEL CUAL SE DICTA ARCHIVO POR NO MERITO

Medellín, 21 de Diciembre del 2017

C O M P E T E N C I A

De conformidad con la competencia que le otorga el Artículo 272 incisos 1º y 5º

de la Constitución Política, la Ley 610 de 2000 modificada por la Ley 1474 de

2011, y la Resolución Interna 1432 del 01 de Agosto de 2016 y el Auto Comisorio

N° 762 del 12 de septiembre de 2016, procede la Contraloría Auxiliar de

Responsabilidad Fiscal de la Contraloría General de Antioquia, al archivo del

proceso de responsabilidad fiscal 132-2013 adelantado en el Municipio de

Dabeiba – Antioquia, de conformidad con lo establecido en los artículos 46° y 47°

de la Ley 610 de 2000.

HECHOS

La Contraloría Auxiliar de Auditoria Integrada, por medio de Oficio No.

2012300007541 del 07 de Septiembre de 2012, trasladó a la Contraloría Auxiliar

de Responsabilidad Fiscal, el hallazgo fiscal encontrado en la Auditoría Integral

practicada a la Alcaldía de Dabeiba - Antioquia, vigencia 2011, lo que posibilita

aperturar el Proceso de Responsabilidad Fiscal 132 de 2013 de la siguiente

manera:

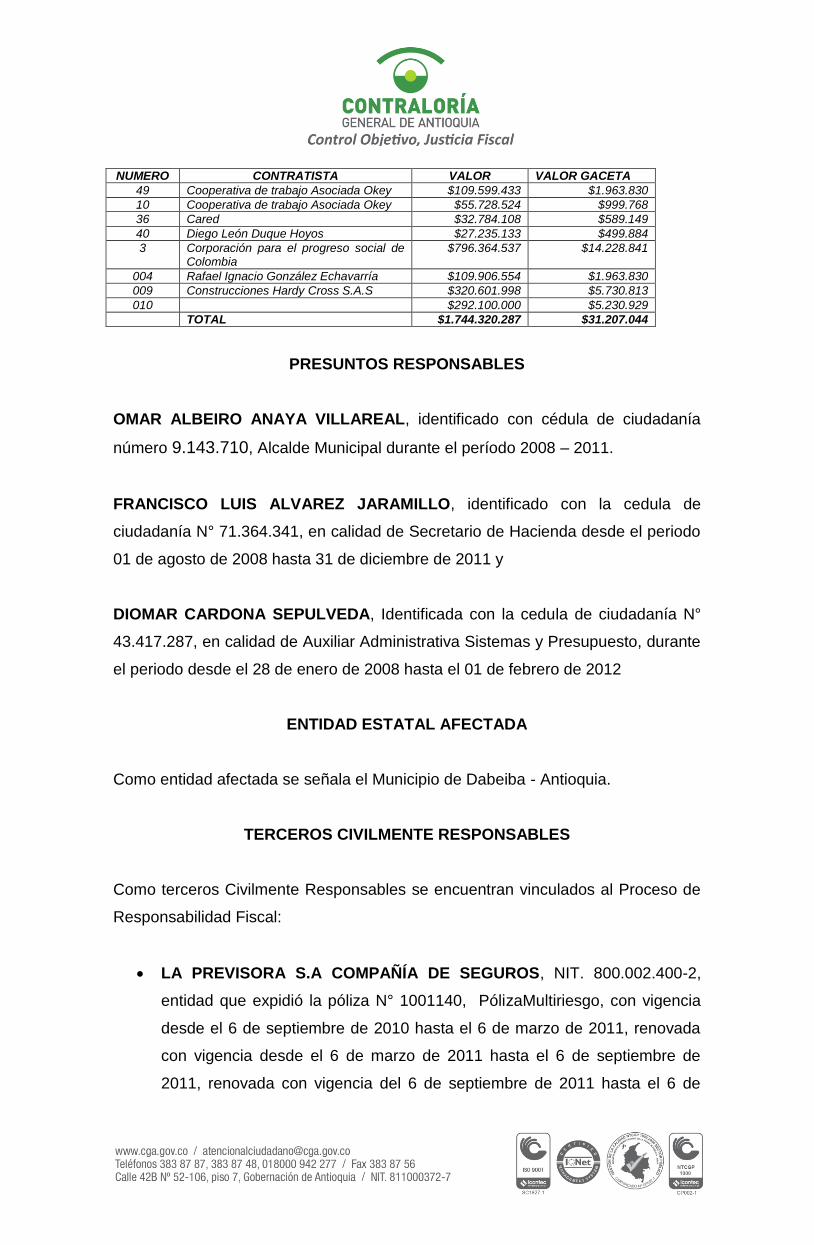

La comisión de auditoría durante el proceso de evaluación de los contratos, vigencia 2011, relacionados en el cuadro siguiente, evidencio que por los mismos no se realizo lo concerniente al pago de la publicación en la gaceta municipal, incumpliendo lo ordenado el artículo 204, capítulo 24 del Acuerdo N° 011 de diciembre de 2006, configurándose un presunto detrimento patrimonial de treinta y un millones doscientos siete mil cuarenta y cuatro pesos ($31.207.044).

NUMERO CONTRATISTA VALOR VALOR GACETA

49 Cooperativa de trabajo Asociada Okey $109.599.433 $1.963.830

10 Cooperativa de trabajo Asociada Okey $55.728.524 $999.768

36 Cared $32.784.108 $589.149

40 Diego León Duque Hoyos $27.235.133 $499.884

3 Corporación para el progreso social de Colombia

$796.364.537 $14.228.841

004 Rafael Ignacio González Echavarría $109.906.554 $1.963.830

009 Construcciones Hardy Cross S.A.S $320.601.998 $5.730.813

010 $292.100.000 $5.230.929

TOTAL $1.744.320.287 $31.207.044

PRESUNTOS RESPONSABLES

OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de ciudadanía

número 9.143.710, Alcalde Municipal durante el período 2008 – 2011.

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011 y

DIOMAR CARDONA SEPULVEDA, Identificada con la cedula de ciudadanía N°

43.417.287, en calidad de Auxiliar Administrativa Sistemas y Presupuesto, durante

el periodo desde el 28 de enero de 2008 hasta el 01 de febrero de 2012

ENTIDAD ESTATAL AFECTADA

Como entidad afectada se señala el Municipio de Dabeiba - Antioquia.

TERCEROS CIVILMENTE RESPONSABLES

Como terceros Civilmente Responsables se encuentran vinculados al Proceso de

Responsabilidad Fiscal:

LA PREVISORA S.A COMPAÑÍA DE SEGUROS, NIT. 800.002.400-2,

entidad que expidió la póliza N° 1001140, PólizaMultiriesgo, con vigencia

desde el 6 de septiembre de 2010 hasta el 6 de marzo de 2011, renovada

con vigencia desde el 6 de marzo de 2011 hasta el 6 de septiembre de

2011, renovada con vigencia del 6 de septiembre de 2011 hasta el 6 de

marzo de 2012, con un valor asegurado de $20.000.000 por el amparo de

Cobertura Global de Manejo Oficial.

ACTUACIÓN PROCESAL

1. Traslado realizado por la Comisión Auditora con sus respectivos soportes a la

dependencia de Responsabilidad Fiscal (Fls. 1 al 31).

2. Auto 197 del 22 de Marzo de 2013, Por medio del actual se asigna una comisión al contralor auxiliar Luis Guillermo Gallego (32).

3. Auto 121 del 23 de Abril de 2013, Por medio del actual se dicta auto de

Apertura, con sus notificaciones. (Fl. 33 al 38.).

4. Versión libre y espontanea rendida por el señor Omar Albeiro Anaya (Fl. 39).

5. Oficio bajo el radicado N° 2013200007329 de fecha 2013/07/15, por el señor Omar Anaya Villareal (F. 46).

6. Información entregada por el señor Omar Anaya Villareal (Fl. 47 al 69).

7. Información relacionada con bienes del señor Omar Anaya Villareal (F. 70 al

86).

8. Medios probatorios relacionados al hecho investigado (F. 94 al 161).

9. Auto 235 del 16 de febrero de 2016, por medio del cual se asigna una comisión a la contralora Auxiliar Ana Maria Toro Gómez (F. 162).

10. Auto 058 del 19 de julio de 2016 por medio del cual se ordena la práctica de

pruebas de carácter oficiosa. (Fl. 163).

11. Solicitud de información por parte del despacho bajo el radicado N° 2016100008873 de fecha 02/08/2016, al municipio de Dabeiba. (Fl. 170).

12. Solicitud de información por parte del despacho bajo el radicado N° 2016100008863 de fecha 02/08/2016, al municipio de Dabeiba. (Fl. 171).

13. Solicitud de información por parte del despacho bajo el radicado N° 2016100008875 de fecha 02/08/2016, al municipio de Dabeiba. (Fl. 172).

14. Respuesta dada por el Municipio de Dabeiba al despacho bajo el radicado N° 2016200005664 de fecha 2016/08/17. (Fl. 178 al 303).

15. Auto 107 del 24/08/2016, Por medio del cuals e corre traslado de una prueba

de oficio. (Fl 309).

16. Información enviada por el Municipio de Dabeiba al despacho bajo el radicado N° 2016200005625 de fecha 2016/08/16. (Fl. 313 al 350).

17. Auto N° 762 del 12 de septiembre de 2016, por medio del cual se asigna una comisión a la Contraloría Auxiliar EnedithGonzalezHernandez. (Fl. 351).

18. Información enviada por el municipio de Dabeiba al despacho, bajo el radicado

N° 2016200006748 del 2016/09/23. (Fl. 352 al 415).

19. Auto 016 del 27 de septiembre de 2016, Por medio del cual se adiciona el auto de apertura 121 del 23 de abril de 2013, con sus respectivas notificaciones. (Fl. 417 al 426).

20. Versión libre y espontanea rendida por el señor Luis Álvarez Jaramillo. (Fl.

426).

21. Documentos como medios probatorios entregados por el presunto implicado el señor Luis Álvarez Jaramillo. (Fl. 427 al 431).

C O N S I D E R A C I O N E S D E L D E S P A C H O

La Responsabilidad Fiscal de los gestores fiscales surge como consecuencia de

inadecuado manejo de los recursos públicos y se configura a partir de la

concurrencia de los siguientes elementos:

i. Un daño patrimonial al Estado.

ii. Una conducta dolosa o culposa (culpa grave) atribuible a una persona que realiza Gestión Fiscal, (activa u omisiva), y

iii. Un nexo causal entre los dos elementos anteriores.

El daño constituye la médula del proceso de responsabilidad fiscal, en tanto es el

primer elemento a tener en cuenta en la procedibilidad del juicio de

responsabilidad fiscal, y así ha sido considerado por la jurisprudencia y la doctrina

patria, para cuyo efecto se citará la obra del doctor Juan Carlos Henao, ex

magistrado de la Corte Constitucional, “EL DAÑO – Análisis Comparativo de la

Responsabilidad Extracontractual del Estado en Derecho Colombiano y Francés”,

Ed. Universidad Externado de Colombia, páginas 35 y 36 en la que sostiene:

“Con independencia de la forma como se conciban en términos abstractos los elementos necesarios de la responsabilidad, lo importante es recordar, con el doctor Hinestrosa, que “el daño es la razón de ser de la responsabilidad, y por ello es básica la reflexión de que su determinación en sí, precisando sus distintos aspectos y su cuantía, ha de ocupar el primer lugar, en términos lógicos y cronológicos, en la labor de las partes y el juez en el proceso. Si no hubo daño o no se puede determinar o no se le pudo evaluar, hasta allí habrá de llegarse; todo esfuerzo adicional, relativo a la

autoría y a la calificación moral de la conducta del autor resultará necio e inútil. De ahí también el desatino de comenzar la indagación por la culpa de la demandada””

El daño patrimonial al Estado es concebido en el artículo 6° de la ley 610 de 2000 como:

“…la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, uso indebido o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, inequitativa e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado, particularizados por el objetivo funcional y organizacional, programa o proyecto de los sujetos de vigilancia y control de las contralorías”.

Dicho daño podrá ocasionarse por acción u omisión de los servidores públicos o

por la persona natural o jurídica de derecho privado, que en forma Dolosa o

Culposa produzcan directamente o contribuyan al detrimento al patrimonio público.

Una vez determinada la existencia cierta, cuantificada y probada del daño será

posible abordar el análisis sobre la conducta dolosa o culposa (culpa grave)

atribuible a una persona que realiza Gestión Fiscal, (activa u omisiva), y el nexo

causal o de imputación entre los dos elementos anteriores.

A partir de la metodología indicada procederá este Organismo de Control Fiscal a

realizar la evaluación de manera individual y en conjunto de las diferentes pruebas

obrantes en el proceso para cada uno de los hechos, con propósito de determinar

si se encuentran reunidos los elementos necesarios para proferir auto de

imputación de responsabilidad fiscal o si por el contrario lo procedente es proferir

auto de archivo del respectivo hecho, análisis que se hace en los siguientes

términos:

HECHO UNICO

1. SINOPSIS

El Municipio de Dabeiba no llevo a cabo la no aplicación del acuerdo N° 011

del año 2006 Gaceta Municipal a algunos contratos del año 2011

NUMERO CONTRATISTA VALOR VALOR GACETA

49 Cooperativa de trabajo Asociada $109.599.433 $1.963.830

Okey

10 Cooperativa de trabajo Asociada Okey

$55.728.524 $999.768

36 Cared $32.784.108 $589.149

40 Diego León Duque Hoyos $27.235.133 $499.884

3 Corporación para el progreso social de Colombia

$796.364.537 $14.228.841

004 Rafael Ignacio González Echavarría $109.906.554 $1.963.830

009 Construcciones Hardy Cross S.A.S $320.601.998 $5.730.813

010 $292.100.000 $5.230.929

TOTAL $1.744.320.287 $31.207.044

Generándose con esto un posible detrimento patrimonial por valor de $31.207.044

y como Presuntos responsables:a los señores

OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de ciudadanía

número 9.143.710,Alcalde Municipal durante el período 2008 – 2011.

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011 y

DIOMAR CARDONA SEPULVEDA, Identificada con la cedula de ciudadanía N°

43.417.287, en calidad de Auxiliar Administrativa Sistemas y Presupuesto, durante

el periodo desde el 28 de enero de 2008 hasta el 01 de febrero de 2012.

2. DE LAS PRUEBA RECAUDADAS

2.1. Documental

Manual de Funciones del señor Alcalde Municipal(Fl.12).

Órdenes de pago de los contrastas 49, 10, 36, 40, 3, 004, 009 y 010

Acuerdo municipal N° 011 del 03 de diciembre de 2006, (Fl.94).

Acuerdo municipal N° 011 del 03 de diciembre de 2006, (Fl.47).

CD. Con información relacionada con el proceso.

FUNDAMENTOS DE DERECHO

En el ejercicio de las funciones propias de la Contraloría General de Antioquia,

específicamente en lo que atañe al adelantamiento del los procesos de

responsabilidad fiscal descritos y reglados a partir del artículo 41 de la Ley 610 de

2000, habrá de decirse en primer lugar frente a su naturaleza, que en sucesivos

pronunciamientos de la Corte Constitucional se ha reiterado el criterio según el

cual este proceso es de naturaleza administrativa, y de tal suerte la resolución por

medio de la cual se decide sobre la responsabilidad del procesado se constituye

mediante acto administrativo con las implicaciones propias del procedimiento

legal que se materializan en la posibilidad de que este sea impugnado, es por ello

que desde la misma definición del control fiscal contenida en el artículo 1 de la

Ley 610 de 2000 se establezca que se trata del: “Conjunto de actuaciones

administrativas adelantadas por las contralorías…”.Negrilla y cursiva fuera de

texto.

El despacho dicto Auto 121 del 23 de Abril de 2013, Por medio del cual se profiere

auto de apertura, en el cual se determinoaperturar por un único hecho

relacionados a la no aplicación del acuerdo N° 011 del año 2006 Gaceta Municipal

a algunos contratos del año 2011 y vincularon como presunto responsable al

señor Omar Albeiro Anaya Villareal, en calidad de Alcalde municipal durante el

periodo 2008-2011, por el presunto detrimento patrimonial de $31.207.044.

Al despacho le llama la atención el hecho de una investigación sobre el no pago

en la gaceta municipal y solo se haya vinculado como presunto implicado al

Alcalde Municipal y no se vinculara a funcionarios de la Secretaria de Hacienda, y

más a un se puede observar a folio 39 reposa la versión libre y espontanea del

señor Omar Albeiro Anaya, en el cual es enfático en manifestar que “RESPONDE:

No conozco nada referente al tema, toda vez que no estaba dentro de mis

funciones como Alcalde el control del pago de la publicación de los contratos en la

Gaceta Municipal, es por ellos solicito que se vinculen al Secretario de Hacienda,

señor Francisco Alvares Jaramillo, quien fungía como Secretario de Hacienda

para la época de los hechos, mas sin embargo aclaro que para el Acuerdo 011 de

2006 para la época de los hechos no regia completamente toda vez que había

sido modificado y adicionado en algunos apartes.

El despacho en aras de establecer las personas responsables en el hecho materia

de investigación, llevo a cabo auto de adición al auto de apertura 016 del 27 de

septiembre de 2016, en el cual se determino vincular a las siguientes personas:

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011.

DIOMAR CARDONA SEPULVEDA, Identificada con la cedula de ciudadanía N°

43.417.287, en calidad de Auxiliar Administrativa Sistemas y Presupuesto, durante

el periodo desde el 28 de enero de 2008 hasta el 01 de febrero de 2012.

Quiere el despacho entrar a establecer que si bien es cierto la comisión auditora al

momento de realizar el traslado manifiesta que no se dio cumplimiento al acuerdo

municipal 011 de diciembre de 2006, configurándose un presunto detrimento

patrimonial de treinta y un millones doscientos siete mil cuarenta y cuatro pesos

($31.207.044).

Afolio 243 reposa Acuerdo municipal N° 011 del 03 de diciembre de 2006, “Por

medio del cual se adopta el código de rentas, la normatividad sustantiva, tributaria,

el procedimiento tributario y el régimen sancionatorio tributario, modificando la

normatividad respectiva vigente a la fecha (acuerdo municipal N° 047 de 2011 y

otros) para el municipio de Dabeiba, Departamento de Antioquia.

Ahora bien se observa por pate del despacho que a folio 47 reposa Acuerdo

municipal N° 005 del 28 de mayo de 2010, “Por medio del cual se jifa la tarifa de

publicación de los contratos o convenios que celebre el municipio de Dabeiba”

Se establece en dicho acuerdo que:

“ACUERDA

ARTÍCULO PRIMERO: fijar como Tarija de publicación de los contratos

interadministrativos o convenios interadministrativos, para las siguientes cuantíasasí:

DESDE HASTA VALOR

$ 28 SMMLV.00 $ 25.000.000.oo $ 60.000

$25 000.001. oo $ 50.000.000.oo $ 250.000

$50 000.001. oo $100.000.000.oo $ 500.000

$100. 000.001.oo $200.000.000.oo $ 750.000

$200. 000.001.oo En adelante $ 1.000.000

PARAGRAFO 1°: Los contratos adicionales, cuya adición tengan un valor superior a diez

(10) salarios mínimos mensuales legales vigentes, pagaran publicación de anticipo.

Parágrafo 2°: El valor de las tarifas de contratos adiciónales en valor se determinara con

fundamento en los mismos rangos.

ARTICULO SEGUNDO: Los convenios interadministrativos celebrados con entidades sin

ánimo de lucro se exceptúan de dicho pago de publicación.

ARTICULO TERCERO: La tarifa deberá ser cancelada en la tesoreríamunicipal, y el

respectivo recibo de caja de exigirá como requisito previo para la ejecución del contrato.”

Por tal razón en cuanto a los contratos se le dará aplicabilidad al acuerdo N° 011

de diciembre de 2006, y lo referente a convenios o contratos sin ánimo de lucro el

despacho procederá a tener en cuenta el acuerdo N° 005 del 28 de mayo de 2010,

tal y como se estipulo lo concerniente a estos tipos de contratos, acuerdo vigente

para los contratos 2011, hecho igualmente corroborado en su momento por el

señor FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011, en su versión libre cuando

manifiesta claramente que: “es de anotar que el descuento realizado con base en el

acuerdo 005 del 28 de mayo de 2010 el cual jifa las tarifas para las publicaciones de los

contratos, anexo acuerdo,”pero solo para los contratos o convenio

interadministrativos sin ánimo de lucro, dado que en el acuerdo N° 11 de 2006 no

regulo sobre los mismos.

Ahora bien con base a la responsabilidad del señor OMAR ALBEIRO ANAYA

VILLAREAL, en calidad de Alcalde municipal durante el periodo 2008-2011,al ser

escuchado en versión libre y espontanea manifiesta claramente que RESPONDE:

No conozco nada referente al tema, toda vez que no estaba dentro de mis

funciones como Alcalde el control del pago de la publicación de los contratos en la

Gaceta Municipal, es por ellos solicito que se vinculen al Secretario de Hacienda,

señor Francisco Alvares Jaramillo, quien fungía como Secretario de Hacienda

para la época de los hechos, mas sin embargo aclaro que para el Acuerdo 011 de

2006 para la época de los hechos no regia completamente toda vez que había

sido modificado y adicionado en algunos apartes, a folios 12 y siguiente reposa el

Manual de funciones del Alcalde Municipal donde se puede verificar cada una de

sus funciones y no se relaciona alguna donde fuera responsable de llevar a cabo

la aplicación del acuerdo N° 011 del año 2006 Gaceta Municipal a algunos

contratos del año 2011, función esta que si no se aplico a los contratos

relacionados en el cuadro adjunto no se debió a la omisión por parte del sino por

el contrario eran funciones adscritas a la secretaria de Hacienda, por el contrario

en tratándose de las deducciones y obligaciones del Alcalde Municipal no estar

una función inherente a él dentro de su manual de funciones ya que para eso

existía una secretaria de hacienda dependencia encargada de las deducciones y

requisitos indispensables para la realización de los pagos a los contratistas y no

dejar esta función en cabeza del alcalde.

El señor OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de

ciudadanía número 9.143.710, Alcalde Municipal durante el período 2008 – 2011,

fue vinculado como presunto responsable en calidad de Alcalde Municipal, pero

analizando la pruebas obrantes en el expediente, específicamente el manual de

funciones, se concluye que ninguna intervención tuvo en el presunto detrimento

patrimonial causado a las arcas del Municipio de Dabeiba, ya que logra evidenciar

el despacho que a folio 366 y 376 reposan el manual de funciones del Secretario

de Hacienda y del Auxiliar Administrativo Impuesto y cajas, personas que de

acuerdo a su manual de funciones tenían bajo su responsabilidad la de generar el

pago de los contratos celebrados por el municipio durante la vigencia 2011, sobre

la gaceta municipal, hecho que al parecer no se realizo.

Secretario de hacienda:

Pagar las cuentas debidamente legalizadas y que correspondían a gastos y

obligaciones del municipio.

Cumplir y hacer cumplir las normas que sobre presupuesto y contabilidad pública

expidan las entidades competentes y presentar en la forma y periodos que se

indiquen, los correspondientes informes presupuestales y financieros.

Diseñar, definir y controlar políticas y estrategias en materia de recaudos, controlar

las actividades relacionadas con la recaudación, investigación, determinación,

facturación, liquidación, fiscalización, cobro y discusión de las rentas en el

municipio para el recaudo oportuno de los ingresos.

Auxiliar Administrativo:

Coadyuvar en el manejo, verificación y custodia de los valores y demás

documentos que reposen en la Tesorería General.

Hacer retenciones según las leyes y normas vigentes.

Recibir los pagos que hacen los contribuyentes y demás clientes

Por tal motivo considera el despacho que si bien el señor OMAR ALBEIRO

ANAYA VILLAREAL, en su calidad de Alcalde Municipal durante el período 2008

– 2011.Firmolos contratos relacionados los cuales no cancelaron lo concerniente a

la gaceta municipal, en ningún momento realizo pagos, recibió facturas o entre sus

funciones llevo a cabo la de aplicación del acuerdo sobre el pago por concepto de

gaceta municipal, tal y como se evidencia en las pruebas obrantes en el

expediente por lo tanto no reportó condición de gestor fiscal, por lo que habrá de

ordenarse el archivo a su favor.

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario

auscultar si éstos obraron con culpa grave o dolo en el hecho dañoso que se

investiga.

En el derecho administrativo no se encuentra definido que se entiende por culpa

grave o dolo, para lo cual se hace necesario acudir a las normas del código civil

que definen la culpa grave y dolo en así:

“Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los

negocios ajenos con aquel cuidado que aun las personas negligentes o de poca

prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles

equivale al dolo.

( …)

El que debe administrar un negocio como un buen padre de familia, es

responsable de esta especie de culpa.

(…)

El dolo consiste en la intención positiva de inferir injuria a la persona o propiedad

de otro.”

No obstante, la remisión a las normas del código civil, la inteligencia de éstas se

deberá realizar bajo la óptica interpretativa que la jurisprudencia del Consejo de

Estado a dado a las mismas, en tal sentido mediante sentencia proferida el 18 de

febrero de 2010, radicado 52001-23-31-000-1996-08210-01(17888), con ponencia

de la magistrada Ruth Stella Correa Palacio, el máximo tribunal de lo contencioso

sustentó:

“Sobre la noción de culpa se ha dicho que es la reprochable conducta de un

agente que generó un daño antijurídico (injusto) no querido por él pero producido

por la omisión voluntaria del deber objetivo de cuidado que le era exigible de

acuerdo a sus condiciones personales y las circunstancias en que actuó; o sea, la

conducta es culposa cuando el resultado dañino es producto de la infracción al

deber objetivo de cuidado y el agente debió haberlo previsto por ser previsible, o

habiéndolo previsto, confió en poder evitarlo. También por culpa se ha entendido el

error de conducta en que no habría incurrido una persona en las mismas

circunstancias en que obró aquella cuyo comportamiento es analizado y en

consideración al deber de diligencia y cuidado que le era exigible.

Tradicionalmente se ha calificado como culpa la actuación no intencional de un

sujeto en forma negligente, imprudente o imperita, a la de quien de manera

descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o

conducta que le es exigible; y por su gravedad o intensidad, siguiendo la tradición

romanista, se ha distinguido entre la culpa grave o lata, la culpa leve y la culpa

levísima, clasificación tripartita con consecuencias en el ámbito de la

responsabilidad contractual o extracontractual, conforme a lo que expresamente a

este respecto señale el ordenamiento jurídico. De la norma que antecede [artículo

63 del Código Civil] se entiende que la culpa leve consiste en la omisión de la

diligencia del hombre normal (diligens paterfamilias) o sea la omisión de la

diligencia ordinaria en los asuntos propios; la levísima u omisión de diligencia que

el hombre juicioso, experto y previsivo emplea en sus asuntos relevantes y de

importancia; y la culpa lata u omisión de la diligencia mínima exigible aún al

hombre descuidado y que consiste en no poner el cuidado en los negocios ajenos

que este tipo de personas ponen en los suyos, y que en el régimen civil se asimila

al dolo.”

En este orden de ideas, estima el despacho que individualizando la conducta del

presunto responsable a partir de las pruebas obrantes no se vislumbra que el

señor OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de

ciudadanía número 9.143.710, Alcalde Municipal durante el período 2008 – 2011;

hayan obrado con culpa grave o dolo por las razones arriba mencionadas:

Así las cosas este operador jurídico estima que ninguna culpa grave o dolo se

puede predicar de la conducta del señor OMAR ALBEIRO ANAYA VILLAREAL,

identificado con cédula de ciudadanía número 9.143.710, Alcalde Municipal

durante el período 2008 – 2011, a pesar de que el señor alcalde haya firmado los

contratos de Obra materia de investigación año 2011, en tanto éste simplemente

confió legítimamente en la función y obligación de la secretaria de Hacienda.

Igulamente considera el despacho con relación a los señores FRANCISCO LUIS

ALVAREZ JARAMILLO, identificado con la cedula de ciudadanía N° 71.364.341,

en calidad de Secretario de Hacienda desde el periodo 01 de agosto de 2008

hasta 31 de diciembre de 2011 yDIOMAR CARDONA SEPULVEDA, Identificada

con la cedula de ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa

Sistemas y Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el

01 de febrero de 2012, tampoco actuaron con culpa grave y mucho menos se

presento por parte de ellos una omisión en el pago de la gaceta municipal de las

contratos anexados por la comisión auditora al momento de realizar el hallazgo.

El despacho en aras de garantizar el debido proceso y hondar en garantías y

poder esclarecer el hecho investigado, razón por la cual el despacho adiciono al

auto de apertura 121 del 23 de abril de 2013, en el cual ordeno la vinculación al

proceso a los señores FRANCISCO LUIS ALVAREZ JARAMILLO, identificado

con la cedula de ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda

desde el periodo 01 de agosto de 2008 hasta 31 de diciembre de 2011 yDIOMAR

CARDONA SEPULVEDA, Identificada con la cedula de ciudadanía N°

43.417.287, en calidad de Auxiliar Administrativa Sistemas y Presupuesto, durante

el periodo desde el 28 de enero de 2008 hasta el 01 de febrero de 2012.

Como bien se dejo plasmado por el despacho en apartes anteriores el señor

FRANCISCO LUIS ALVAREZ JARAMILLO, al momento de rendir versión

manifiesta que: RESPONDIO: quiero manifestar que con relación a los siguientes

contratos se genero la caducidad tale como contrato 49-2011, 10-2011, 36-2011, 40-

2011y 003-2011, por tal motivo considero que no se me puede vincular como responsable

dado que precisamente se presento la figura de la caducidad por haber transcurrido más

de cinco años de haber ocurrido los hechos,. De los contrastaos 004-2011, 009-2011 y

010-2011, si se les realizo el descuentos de la publicación anexo comprobantes de egreso

1129, 1519, y 1776 del año 2011 en el que se demuestra el respectivo descuentos y es de

anotar que el descuento realizado con base en el acuerdo 005 del 28 de mayo de 2010 el

cual jifa las tarifas para las publicaciones de los contratos, anexo acuerdo, hago entro al

despacho de cinco (5) folios para que sean tenidos como medios probatorios.

Manifiesta el señor Álvarez Jaramillo que con relación a los contratos 49-2011, 10-

2011, 36-2011, 40-2011y 003-2011,se presento la Caducidad, por tal razón el

despacho entrara a verificar si con relación a los contratos mencionado se

presento la figura de la caducidad para los señores FRANCISCO LUIS ALVAREZ

JARAMILLO, identificado con la cedula de ciudadanía N° 71.364.341, en calidad

de Secretario de Hacienda desde el periodo 01 de agosto de 2008 hasta 31 de

diciembre de 2011 yDIOMAR CARDONA SEPULVEDA, Identificada con la cedula

de ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa Sistemas y

Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el 01 de

febrero de 2012. Irrespetar

En el traslado realizado por la comisión auditora en el cuadro adjunto de la

relación de los contratos a los cuales no cancelaron lo concerniente a la gaceta

municipal, en cuanto al contrato N° 36, Contratista Cared, valor $32.784.108, se

puede observar que el numero del contrato es el N° 30 mas no el 36 como lo

traslada la comisión auditora, dado que a folio 60reposa copia del contrato firmado

con la empresa Cared, por valor de $32.784.108, por ende este será el numero del

contrato para el despacho entrar a determinar si no cancelo la gaceta municipal de

acuerdo a lo estimulado por el acuerdo municipal.

Ahora bien para entrar a definir si realmente se presento detrimento patrimonial en

la no aplicación del pago de la publicación en la gaceta municipal, incumpliendo lo

ordenado el artículo 204, capítulo 24 del Acuerdo N° 011 de diciembre de 2006,

configurándose un presunto detrimento patrimonial de treinta y un millones

doscientos siete mil cuarenta y cuatro pesos ($31.207.044), el despacho entrara a

determinar de manera detallada cada contrato trasladado por la comisión auditora.

NUMERO CONTRATISTA VALOR VALOR GACETA

49 Cooperativa de trabajo Asociada Okey

$109.599.433 $1.963.830

10 Cooperativa de trabajo Asociada Okey

$55.728.524 $999.768

30 Cared $32.784.108 $589.149

3 Corporación para el progreso social de Colombia

$796.364.537 $14.228.841

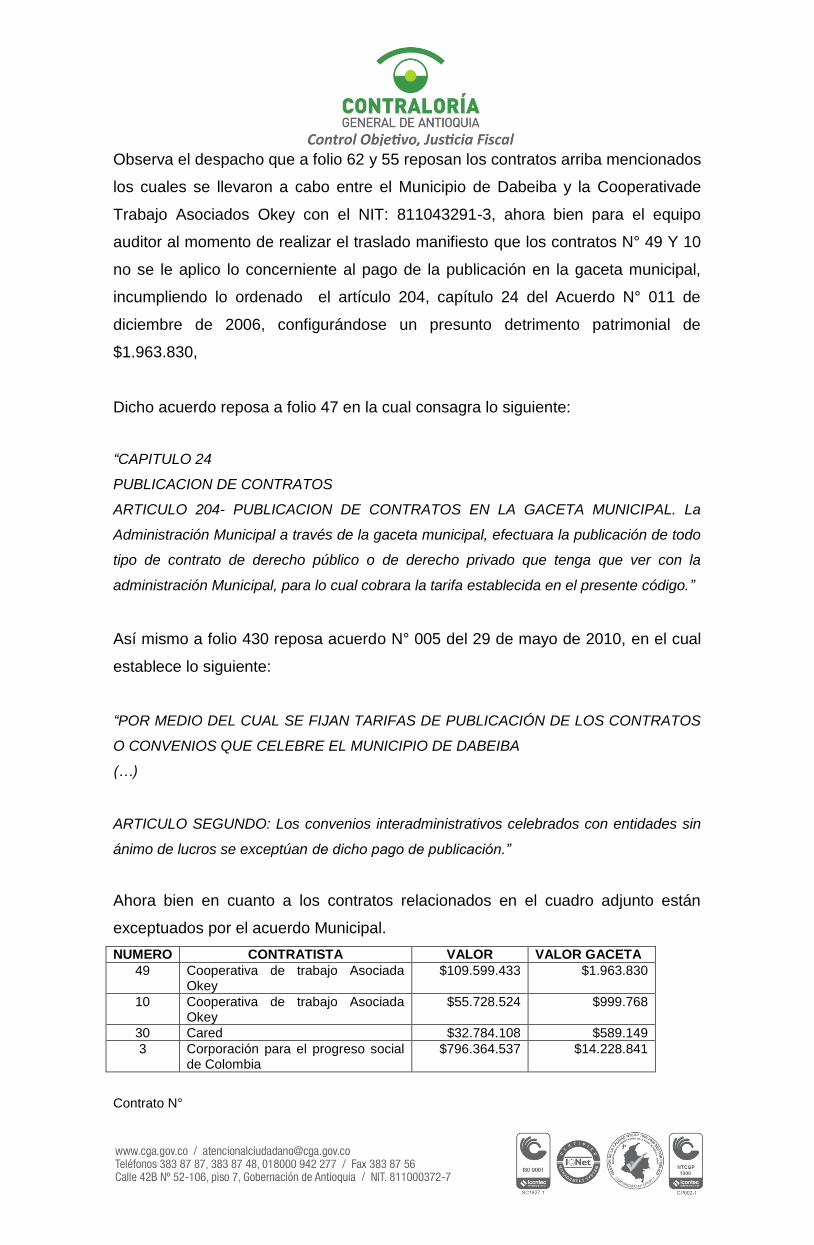

Observa el despacho que a folio 62 y 55 reposan los contratos arriba mencionados

los cuales se llevaron a cabo entre el Municipio de Dabeiba y la Cooperativade

Trabajo Asociados Okey con el NIT: 811043291-3, ahora bien para el equipo

auditor al momento de realizar el traslado manifiesto que los contratos N° 49 Y 10

no se le aplico lo concerniente al pago de la publicación en la gaceta municipal,

incumpliendo lo ordenado el artículo 204, capítulo 24 del Acuerdo N° 011 de

diciembre de 2006, configurándose un presunto detrimento patrimonial de

$1.963.830,

Dicho acuerdo reposa a folio 47 en la cual consagra lo siguiente:

“CAPITULO 24

PUBLICACION DE CONTRATOS

ARTICULO 204- PUBLICACION DE CONTRATOS EN LA GACETA MUNICIPAL. La

Administración Municipal a través de la gaceta municipal, efectuara la publicación de todo

tipo de contrato de derecho público o de derecho privado que tenga que ver con la

administración Municipal, para lo cual cobrara la tarifa establecida en el presente código.”

Así mismo a folio 430 reposa acuerdo N° 005 del 29 de mayo de 2010, en el cual

establece lo siguiente:

“POR MEDIO DEL CUAL SE FIJAN TARIFAS DE PUBLICACIÓN DE LOS CONTRATOS

O CONVENIOS QUE CELEBRE EL MUNICIPIO DE DABEIBA

(…)

ARTICULO SEGUNDO: Los convenios interadministrativos celebrados con entidades sin

ánimo de lucros se exceptúan de dicho pago de publicación.”

Ahora bien en cuanto a los contratos relacionados en el cuadro adjunto están

exceptuados por el acuerdo Municipal.

NUMERO CONTRATISTA VALOR VALOR GACETA

49 Cooperativa de trabajo Asociada Okey

$109.599.433 $1.963.830

10 Cooperativa de trabajo Asociada Okey

$55.728.524 $999.768

30 Cared $32.784.108 $589.149

3 Corporación para el progreso social de Colombia

$796.364.537 $14.228.841

Contrato N°

004 Rafael Ignacio González Echavarría $109.906.554 $1.963.830

Observa el despacho que dicho contrato fue firmado el día 29 de abril del 2011,

así mismo reposan comprobantes de egresos N° 1129 del 27 de agosto de 2011,

por valor de $54.953.277, y 1129 del 25 de agosto de 2011 por valor de

$54.953.277, los cuales se pueden detallar que los mismos se ha presentado el

fenómeno de la caducidad de la acción para los señores FRANCISCO LUIS

ALVAREZ JARAMILLO, identificado con la cedula de ciudadanía N° 71.364.341,

en calidad de Secretario de Hacienda desde el periodo 01 de agosto de 2008

hasta 31 de diciembre de 2011 yDIOMAR CARDONA SEPULVEDA, Identificada

con la cedula de ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa

Sistemas y Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el

01 de febrero de 2012, han trascurrido más de cinco años de la firma y el pago del

contrato N° 004, por tal motivo no se le puede endilgar responsabilidad al

secretario de hacienda y a la Auxiliar Administrativa sistema y presupuesto para la

época de los hechos, tal y como lo consagra la ley 610 de 2000 en su artículo 9.

ARTICULO 9o. CADUCIDAD Y PRESCRIPCION. La acción fiscal caducará si transcurridos cinco (5) años desde la ocurrencia del hecho generador del daño al patrimonio público, no se ha proferido auto de apertura del proceso de responsabilidad fiscal. Este término empezará a contarse para los hechos o actosInstantáneos desde el día de su realización, y para los complejos, de tracto sucesivo, de carácter permanente o continuado desde la del último hecho o acto. La responsabilidad fiscal prescribirá en cinco (5) años, contados a partir del auto de apertura del proceso de responsabilidad fiscal, si dentro de dicho término no se ha dictado providencia en firme que la declare. El vencimiento de los términos establecidos en el presente artículo no impedirá que cuando se trate de hechos punibles, se pueda obtener la reparación de la totalidad del detrimento y demás perjuicios que haya sufrido la administración, a través de la acción civil en el proceso penal, que podrá ser ejercida por la contraloría correspondiente o por la respectiva entidad pública.

Por esta razón no se le endilgara responsabilidad alguna en relación al contrato N°.

004 Rafael Ignacio González Echavarría $109.906.554 $1.963.830

Contrato N°.

009 Construcciones Hardy Cross S.A.S $320.601.998 $5.730.813

Si observamos el contrato en mención se puede determinar que el mismo esta

excepto de publicación tal y como se puede corroborar en la clausula 23.

“EXCESION DE PUBLICACIÓN. De acuerdo a lo estipulado en el inciso 2°del artículo 84

del Decreto 2474 de 2008, y por tratarse de un contrato de mínima cuantía, este contrato

no requiere de publicación.”

Por tal razón mal haría el despacho entrar a endilgarle responsabilidad fiscal por el

no pago de la publicación en la gaceta municipal, dado la no aplicabilidad del

mismo tal y como se consagro en la clausula 23 del contrato en mención.

En cuanto a los contratos con N°

40 Diego León Duque Hoyos $27.235.133 $499.884

010 $292.100.000 $5.230.929

Si bien el despacho no logra determinar clausula alguna de los contratos 40 y 010,

donde se exceptúa el no pago de la publicación en la gaceta municipal, también es

cierto que el despacho trae como argumento el siguiente para determinar que no

se presento detrimento patrimonial alguno tanto en esto dos contratos como en los

demás.

A Folio 47 en su Capítulo 24 Publicaciones de Contratos, “Articulo 208 – Tarifa. La

tarifa aplicable es de un SMDLV por cada millón de pesos o fracción del millón por los

derechos de publicación y se pagara ante la secretaria de Hacienda Municipal.”En

síntesis, no solo en el clausulado contractual, sino también en el cuerpo normativo

municipal se expresa sin lugar a discusión que las publicaciones de los contratos

están a cargo del contratista y por ende bajo su responsabilidad está la de

cancelar el respectivo pago para la publicación de los mismos, se ajusta a

derecho en su estructura técnica y legal.

Quedando completamente determinada la obligación de publicación de los

contratos cuestionados y que la misma estaba a cargo del contratista.

Por último, basta acudir al primer renglón que enuncia el hallazgo elaborado

por el grupo auditor a folios 4 y que expresa textualmente “En

“La comisión de auditoría durante el proceso de evaluación de los contratos, vigencia

2011, relacionados en el cuadro siguiente, evidencio que por los mismos no se realizo lo

concerniente al pago de la publicación en la gaceta municipal, incumpliendo lo ordenado

el artículo 204, capítulo 24 del Acuerdo N° 011 de diciembre de 2006…”. NO ES

POSIBLE entender que la publicación del contrato esté a cargo del ente

municipal, recordemos que el estudio de la responsabilidad fiscal se remite a

actuaciones de servidores públicos o particulares que por acción u omisión

causen lesión al patrimonio público, y en este caso particular, se cuestiona una

omisión por parte de un contratista que además y como explicaremos más

adelante, no es gestor fiscal, a que exista automáticamente una mutación de

cargas contractuales y que de tal omisión se desprenda un apéndice factico que

reconfigure el hallazgo para convertir el hecho en una omisión de recaudo

imputable al ente territorial y reprochable al funcionario público encargado en la

correspondiente dependencia.

Ahora bien advirtiendo como ya se ha dicho y se desarrollará en el curso de este

documento, que la evaluación de la culpa en cabeza de los presuntos

responsable Francisco Luis Álvarez Jaramillo, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011 yDiomar Cardona

Sepúlveda, Identificada con la cedula de ciudadanía N° 43.417.287, en calidad de

Auxiliar Administrativa Sistemas y Presupuesto, durante el periodo desde el 28 de

enero de 2008 hasta el 01 de febrero de 2012, no se hace necesaria toda vez que

frente al hallazgo no eran gestores fiscales, no sólo ellos, tampoco algún otro

empleado público que pudiera participar en la cadena administrativa de los

procesos de la secretaría de hacienda del municipio por las razones que más

adelante pasaremos a explicar.

El acuerdo 011 del 03 de diciembre de 2006 Código de Rentas dispone frente a la

publicación de los contratos lo siguiente: “ARTICULO 204 - PUBLICACIÓN DE

CONTRATOS EN LA GACETA MUNICIPAL. La Administración Municipal

publicará a través de la Gaceta Municipal, efectuara la publicación de todo tipo de

contrato de derecho público o derecho privado que tenga que ver con la

administración Municipal, para lo cual cobrara la tarifa establecida en el presente

Código. ARTICULO 207. – SUJETO PASIVO, El sujeto pasivo estará constituido

por todos los contratistas que celebren contratos ya sea de derecho público

aprobado con el Municipio de Dabeiba.”, en el Proceso de Responsabilidad Fiscal

1320-2013 existe sin lugar a dudas una omisión frente al pago de la publicación

de los contratos 49, 10, 36, 40, 3, 004, 009 y 010 de 2011, no obstante esa

omisión sólo se le puede atribuir a un sujeto contractual, en este caso el

contratista, recordemos que no sólo es una obligación consagrada en el acuerdo

municipal sino que en consonancia con este, cada contrato le asigna dicha

obligación al contratista:

El contratista: No puede ser vinculado frente al pago de la publicación, porque si

bien es su obligación contractual, en esa actividad concreta este no funge con la

calidad gestor fiscal. Para los anteriores efectos, el artículo 3 de la Ley 610

literalmente estípula como ejercicio de la gestión fiscal la recaudación, manejo, e

inversión de sus rentas configurando así la necesidad de establecer un perjuicio

material por parte de quien esté jurídicamente habilitado para ejercer gestión

fiscal, es decir, que tenga poder decisorio sobre los fondos o bienes, advirtiendo

que esa especial responsabilidad está referida a los fondos que se hallan bajo el

radio de acción del titular de la acción fiscal que en este caso y frente al

desembolso de un valor por la obligación de publicar el contrato en la gaceta no le

es atribuible al contratista porque estamos en presencia de una actividad

administrativa y no contractual. El supervisor: No puede ser vinculado porque el

hallazgo establece como presunto detrimento la no cancelación de la publicación,

circunstancia que no le es imputable a titulo de obligación contractual.Demás

funcionarios de Tesorería: No pueden ser vinculados porque al igual que los

señores Francisco Luis Álvarez Jaramillo, identificado con la cedula de ciudadanía

N° 71.364.341, en calidad de Secretario de Hacienda yDiomar Cardona

Sepúlveda, Identificada con la cedula de ciudadanía N° 43.417.287, en calidad de

Auxiliar Administrativa Sistemas y Presupuesto, el hallazgo establece como

presunto detrimento la no cancelación de la publicación, circunstancia que no le es

imputable a titulo de omisión respecto de sus obligaciones laborales.

La primera conclusión de estas consideraciones es que existió una indebida

formulación del hallazgo, es decir, cuando la redacción establece como presunto

detrimento la No Cancelación de la publicación de los contratos, de forma

automática se dirige al contratista como sujeto que omite la obligación y de

contera restringe la posibilidad de investigar a cualquier funcionario por la

eventual omisión de sus obligaciones laborales o al interventor como sujeto

garante del cumplimiento de la etapa precontractual y actos preparatorios previos

a la suscripción de acta de inicio del contrato. En síntesis, si el hallazgo estipulara

“En los contratos que se relacionan en la siguiente tabla se halló que no se

recaudo, o no se supervisó la publicación de los contratos en la gaceta oficial……”

otro sería el hecho a investigar, pero sabemos bien que dentro de las

competencias en el adelantamiento de juicios fiscales, podremos adicionar el auto

en el sentido de vincular nuevos presuntos (no ciudadanos), modificar el valor de

la cuantía mas no modificar la redacción del hallazgo, es por ello que este

despacho no puede vincular a ningún funcionario o particular que ejerza función

pública porque demostrado se encuentra en este proceso que el responsable de

la omisión de publicar es el contratista y que para estos efectos NO ES GESTOR

FISCAL, así que a este juicio fiscal ni le falta investigación ni le falta vincular

ciudadanos, además porque han trascurrido más de cinco años y ha operado la

figura de la caducidad de la Acción, Artículo 9 de la Ley 610 de 2000.

Por tal motivo considera el despacho que si bien los señores OMAR ALBEIRO

ANAYA VILLAREAL, identificado con cédula de ciudadanía número 9.143.710,

Alcalde Municipal durante el período 2008 – 2011, FRANCISCO LUIS ALVAREZ

JARAMILLO, identificado con la cedula de ciudadanía N° 71.364.341, en calidad

de Secretario de Hacienda desde el periodo 01 de agosto de 2008 hasta 31 de

diciembre de 2011 y DIOMAR CARDONA SEPULVEDA, Identificada con la cedula

de ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa Sistemas y

Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el 01 de

febrero de 2012, en calidad de representante legal de la entidad, como lo es el

alcalde y en tanto los funcionaros de la secretaria de hacienda fueron los que

llevaron a cabo la liquidación de impuesto y pago de los mismos, no estaba bajo

su responsabilidad de acuerdo al traslado del hallazgo la de pagar en tesorería

dela entidad, el valor de publicación en la gaceta municipal de los contratos, por el

contrario era función exclusiva de los contratista, el despacho a la fecha no

procede a adicionar dado el tiempo que ha trascurrido y ha operado el fenómeno

de la caducidad de la acción fiscal, tal y como se evidencia en las pruebas

obrantes en el expediente por lo tanto no reportaroncondiciones de gestores

fiscales, por lo que habrá de ordenarse el archivo a su favor.

Determinado la calidad de sujetos pasivos de la acción fiscal, se hace necesario

auscultar si éstos obraron con culpa grave o dolo en el hecho dañoso que se

investiga.

En el derecho administrativo no se encuentra definido que se entiende por culpa

grave o dolo, para lo cual se hace necesario acudir a las normas del código civil

que definen la culpa grave y dolo en así:

“Culpa grave, negligencia grave, culpa lata, es la que consiste en no manejar los

negocios ajenos con aquel cuidado que aun las personas negligentes o de poca

prudencia suelen emplear en sus negocios propios. Esta culpa en materias civiles

equivale al dolo.

( …)

El que debe administrar un negocio como un buen padre de familia, es

responsable de esta especie de culpa.

(…)

El dolo consiste en la intención positiva de inferir injuria a la persona o propiedad

de otro.”

No obstante, la remisión a las normas del código civil, la inteligencia de éstas se

deberá realizar bajo la óptica interpretativa que la jurisprudencia del Consejo de

Estado a dado a las mismas, en tal sentido mediante sentencia proferida el 18 de

febrero de 2010, radicado 52001-23-31-000-1996-08210-01(17888), con ponencia

de la magistrada Ruth Stella Correa Palacio, el máximo tribunal de lo contencioso

sustentó:

“Sobre la noción de culpa se ha dicho que es la reprochable conducta de un

agente que generó un daño antijurídico (injusto) no querido por él pero producido

por la omisión voluntaria del deber objetivo de cuidado que le era exigible de

acuerdo a sus condiciones personales y las circunstancias en que actuó; o sea, la

conducta es culposa cuando el resultado dañino es producto de la infracción al

deber objetivo de cuidado y el agente debió haberlo previsto por ser previsible, o

habiéndolo previsto, confió en poder evitarlo. También por culpa se ha entendido el

error de conducta en que no habría incurrido una persona en las mismas

circunstancias en que obró aquella cuyo comportamiento es analizado y en

consideración al deber de diligencia y cuidado que le era exigible.

Tradicionalmente se ha calificado como culpa la actuación no intencional de un

sujeto en forma negligente, imprudente o imperita, a la de quien de manera

descuidada y sin la cautela requerida deja de cumplir u omite el deber funcional o

conducta que le es exigible; y por su gravedad o intensidad, siguiendo la tradición

romanista, se ha distinguido entre la culpa grave o lata, la culpa leve y la culpa

levísima, clasificación tripartita con consecuencias en el ámbito de la

responsabilidad contractual o extracontractual, conforme a lo que expresamente a

este respecto señale el ordenamiento jurídico. De la norma que antecede [artículo

63 del Código Civil] se entiende que la culpa leve consiste en la omisión de la

diligencia del hombre normal (diligens paterfamilias) o sea la omisión de la

diligencia ordinaria en los asuntos propios; la levísima u omisión de diligencia que

el hombre juicioso, experto y previsivo emplea en sus asuntos relevantes y de

importancia; y la culpa lata u omisión de la diligencia mínima exigible aún al

hombre descuidado y que consiste en no poner el cuidado en los negocios ajenos

que este tipo de personas ponen en los suyos, y que en el régimen civil se asimila

al dolo.”

En este orden de ideas, estima el despacho que individualizando la conducta de los

presuntos responsables a partir de la prueba obrante no se vislumbra que los

señores OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de

ciudadanía número 9.143.710, Alcalde Municipal durante el período 2008 – 2011,

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el periodo

01 de agosto de 2008 hasta 31 de diciembre de 2011 yDIOMAR CARDONA

SEPULVEDA, Identificada con la cedula de ciudadanía N° 43.417.287, en calidad

de Auxiliar Administrativa Sistemas y Presupuesto, durante el periodo desde el 28

de enero de 2008 hasta el 01 de febrero de 2012; hayan obrado con culpa grave o

dolo por las siguientes razones:

En cuanto al hecho investigado el despacho quiere traer varios pronunciamientos:

En sentencia del dieciséis (16) de febrero de dos mil doce (2012), Radicación

numero: 25000-23-24-000-2001-00064-01, Consejero Ponente Marco Antonio

Velilla Moreno, el Consejo de Estado, refiriéndose al daño patrimonial al Estado,

puntualizó:

“Cabe precisar inicialmente que la responsabilidad fiscal que es de carácter subjetivo, tiene por finalidad la protección del Patrimonio Público; en tal sentido, su carácter es netamente resarcitorio y, por consiguiente, busca la recuperación del daño cuando se ha causado un detrimento patrimonial al Estado…. Para que el daño sea indemnizable, debe ser cierto, actual, real, es decir, que quien alegue haber sufrido un daño debe demostrar su existencia, y que no se trate de un daño meramente hipotético o eventual, precisamente porque no es cierto y se funda en suposiciones, y aunque puede tratarse de un daño futuro, deben existir los suficientes elementos de juicio que permitan considerar que así el daño no se ha producido, exista suficiente grado de certeza de que de todas maneras habrá de producirse”.

DAÑO PATRIMONIAL AL ESTADO- Determinación .0 “(…)de acuerdo a la Constitución Política que nos rige, en relación con el control fiscal, los principios de la función pública y la responsabilidad de los servidores del Estado, el concepto de daño patrimonial tiene una connotación que va más allá de la noción que lo igualaba a un mero faltante de fondos, pues dada la esencial finalidad de la Administración Pública de procurar el uso adecuado y eficiente de sus bienes y recursos para cumplir con lo fines estatales, el punto fundamental que debe evaluarse es si el manejo dado a esos recursos públicos efectivamente contribuyó al cumplimiento de los objetivos trazados por la Administración, y si además, se hizo salvaguardando los principios orientadores de la gestión fiscal previstos en el Articulo 267 de la Constitución Política. “(…) Para la estimación del daño hay que considerar la certeza del mismo como uno de sus fundamentos básicos. Esta condición de certeza, en materia de responsabilidad fiscal, implica el presupuesto fáctico ineludible de la existencia de un hecho o evidencia que permita establecer el menoscabo o detrimento al erario. Por esta razón el análisis consecuente en el asunto tratado es verificar si efectivamente se genero un daño al patrimonio público, razón de ser del proceso de responsabilidad fiscal (…)

Así mismo la Corte Constitucional por medio de la sentencia, SU-620-96, de unificación jurisprudencial, con ponencia del magistrado Dr. ANTONIO BARRERA CARBONELL, se ocupó de precisar el concepto de daño en materia fiscal en los siguientes términos:

“Para la estimación del daño debe acudirse a las reglas generales aplicables en materia de responsabilidad; por lo tanto, entre otros factores que han de valorarse, debe considerarse que aquél ha de ser cierto, especial, anormal y cuantificable con arreglo a su real magnitud. En el proceso de determinación del monto del daño, por consiguiente, ha de establecerse no sólo la dimensión de

éste, sino que debe examinarse también si eventualmente, a pesar de la gestión fiscal irregular, la administración obtuvo o no algún beneficio.”

Así las cosas, considera este Organismo de Control, que no se presentó daño

alguno a la que alude el artículo 5º de la Ley 610 de 2000 para configurar la

responsabilidad fiscal en cabeza de los gestores fiscales, por lo tanto deberá

aplicar el artículo 47 de la Ley 610 de 2000, que ordena que se proferirá auto de

archivo cuando se pruebe una causal excluyente de responsabilidad, en este caso

no existió daño alguno por parte de los funcionarios encargados de realizar la

deducción correspondiente.

El obrar con diligencia y cuidado, como se acreditó que actuaron los implicados,

enervó la culpa grave necesaria para derivar responsabilidad fiscal en sus contras

cuestión que constituye una causal excluyente de responsabilidad.

Por lo dicho no le queda otra alternativa al Despacho que archivar este hecho a

favor de los presuntos responsables señores: OMAR ALBEIRO ANAYA

VILLAREAL, identificado con cédula de ciudadanía número 9.143.710, Alcalde

Municipal durante el período 2008 – 2011 y FRANCISCO LUIS ALVAREZ

JARAMILLO, identificado con la cedula de ciudadanía N° 71.364.341, en calidad

de Secretario de Hacienda desde el periodo 01 de agosto de 2008 hasta 31 de

diciembre de 2011 y DIOMAR CARDONA SEPULVEDA, Identificada con la

cedula de ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa

Sistemas y Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el

01 de febrero de 2012. Archivo que se ordena por valor de: ($31.207.044).

“ARTICULO 47. AUTO DE ARCHIVO. Habrá lugar a proferir auto de archivo cuando se pruebe que el hecho no existió, que no es constitutivo de detrimento patrimonial o no comporta el ejercicio de gestión fiscal, se acredite el resarcimiento pleno del perjuicio o la operancia de una causal excluyente de responsabilidad o se demuestre que la acción no podía iniciarse o proseguirse por haber operado la caducidad o la prescripción de la misma.”

DEL TERCERO CIVILMENTE RESPONSABLE

Como tercero civilmente responsable se dispondrá de la desvinculación de la Compañía

LA PREVISORA S.A COMPAÑÍA DE SEGUROS, NIT. 800.002.400-2,

entidad que expidió la póliza N° 1001140, PólizaMultiriesgo, con vigencia

desde el 6 de septiembre de 2010 hasta el 6 de marzo de 2011, renovada

con vigencia desde el 6 de marzo de 2011 hasta el 6 de septiembre de

2011, renovada con vigencia del 6 de septiembre de 2011 hasta el 6 de

marzo de 2012, con un valor asegurado de $20.000.000 por el amparo de

Cobertura Global de Manejo Oficial.

Por lo expuesto, la Contraloría Auxiliar de Responsabilidad Fiscal,

R E S U E L V E

ARTÍCULO PRIMERO:Archivar el Proceso de Responsabilidad Fiscal 132 –

2013 adelantado en el Municipio de Dabeiba– Antioquia por el Uno, a favor de:

OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de

ciudadanía número 9.143.710, Alcalde Municipal durante el período 2008 –

2011.

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el

periodo 01 de agosto de 2008 hasta 31 de diciembre de 2011.

DIOMAR CARDONA SEPULVEDA, Identificada con la cedula de

ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa Sistemas y

Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el 01

de febrero de 2012.

Por el presunto detrimento patrimonial, DE TREINTA Y UN MILLONES

DOSCIENTOS SIETE MIL CUARENTA Y CUATRO PESOS M/L

($31.207.044);por las razones expuestas en la parte motiva de la presente

providencia.

Todo ello en virtud de las consideraciones realizadas en la parte considerativa de

esta providencia.

ARTÍCULO SEGUNDO:Desvincular a la compañía que se indican en este

artículo, en relación con la póliza que se describe así:

LA PREVISORA S.A COMPAÑÍA DE SEGUROS, NIT. 800.002.400-2,

entidad que expidió la póliza N° 1001140, PólizaMultiriesgo, con vigencia

desde el 6 de septiembre de 2010 hasta el 6 de marzo de 2011, renovada

con vigencia desde el 6 de marzo de 2011 hasta el 6 de septiembre de

2011, renovada con vigencia del 6 de septiembre de 2011 hasta el 6 de

marzo de 2012, con un valor asegurado de $20.000.000 por el amparo de

Cobertura Global de Manejo Oficial.

Por las razones expuestas en la parte motiva.

ARTICULO TERCERO: Las decisiones de archivo contenidas en el artículo

primero y de desvinculación de los terceros, contenida en el artículo segundo,

deberán ser consultadas ante el superior, de conformidad con el artículo 18 de la

Ley 610 de 2000, por lo que se deberá remitir al Despacho del señor Contralor

General de Antioquia para este efecto.

ARTÍCULO CUARTO: Notificar a través de estado la decisión de archivo,

contenida en el artículo primero y de desvinculación aseguradoras, ordenada en el

artículo segundo de conformidad como lo establece el artículo 106 de la ley 1474,

a todos los sujetos procesales

OMAR ALBEIRO ANAYA VILLAREAL, identificado con cédula de

ciudadanía número 9.143.710, Alcalde Municipal durante el período 2008 –

2011.

FRANCISCO LUIS ALVAREZ JARAMILLO, identificado con la cedula de

ciudadanía N° 71.364.341, en calidad de Secretario de Hacienda desde el

periodo 01 de agosto de 2008 hasta 31 de diciembre de 2011.

DIOMAR CARDONA SEPULVEDA, Identificada con la cedula de

ciudadanía N° 43.417.287, en calidad de Auxiliar Administrativa Sistemas y

Presupuesto, durante el periodo desde el 28 de enero de 2008 hasta el 01

de febrero de 2012.

ARTÍCULO QUINTO: Contra las órdenes de archivo y desvinculación contenidas

en los artículos uno y dos de esta proveído proceden los recursos de reposición y

apelación debidamente sustentados, los cuales deberán interponerse dentro de

los diez (10) días hábiles siguientes a su notificación personal o por aviso, de

conformidad con lo dispuesto en los artículos 50 y siguientes del Código

Contencioso Administrativo, vigentes aún para esta actuación administrativa de

conformidad con el artículo 308 de la Ley 1437 de 2011.

NOTIFÍQUESE, CONSÚLTESE Y CÚMPLASE.

DELIO POSADA RESTREPO

Controlar Auxiliar de Responsabilidad Fiscal

ENEDITH GONZALEZ HERNANDEZ

Contralor Auxiliar

Reviso: Robinson Gómez Giraldo, Contralor Auxiliar