proceso de auditoría

DESCRIPTION

Resúmen elaborado sobre el diangóstico empresarial y la evaluación empresarial. Desde el enfoque de la auditoría.Presentación sobre el proceso de auditoría, en la materia de Diagnóstico y evaluación empresarialTRANSCRIPT

2.PROCESO DE AUDITORIA Equipo No. 2

Denice Rios RiosTania Cosió PimentelRicardo Guerra VergaraSamantha Martinez VazquezDiana Berenice Noriega BaltazarAníbal Alejandro Barajas Contreras

2.1.Factores a revisar en una auditoria y fuentes de información

2.2.Preparación de proyecto de auditoria

2.3.Diagnostico empresarial

2.4.Instrumentación

2.5.Tecnicas de obtención de información

2.6.Escalas de medición y papeles de trabajo

2.7.Evidencias

2.8. Supervisión

CONTENIDO

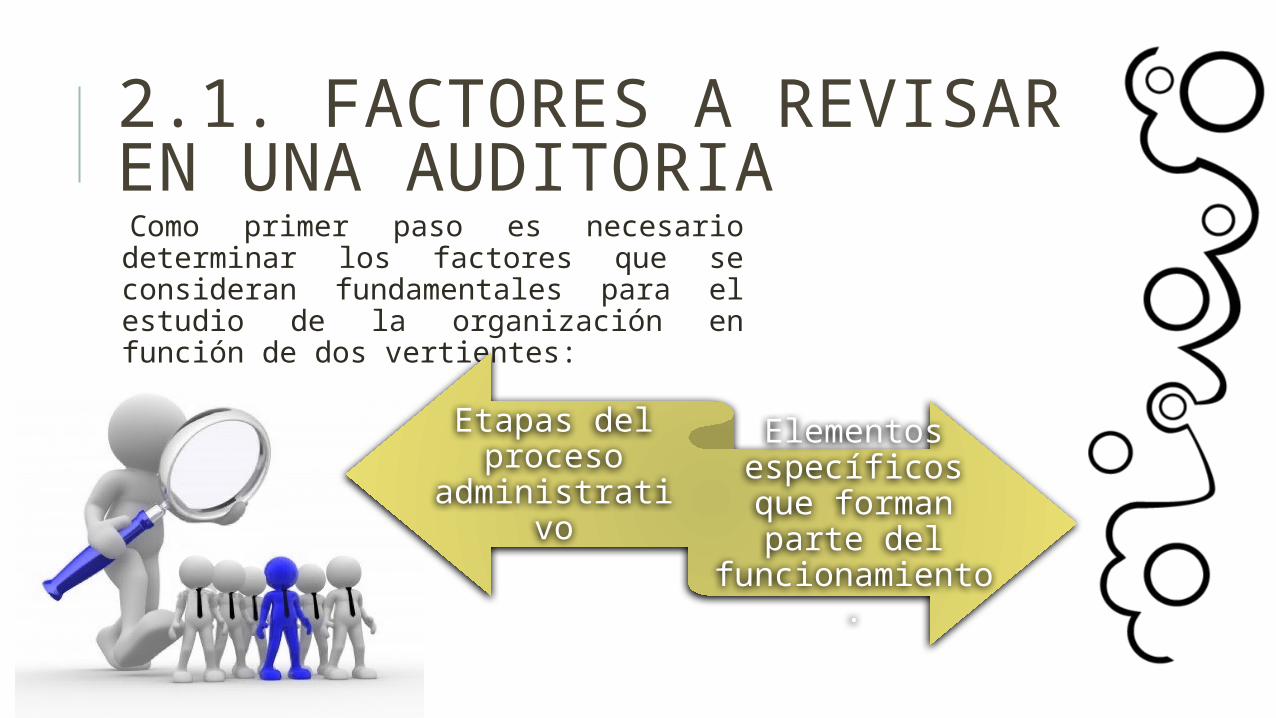

2.1. FACTORES A REVISAR EN UNA AUDITORIA Como primer paso es necesario determinar los factores que se consideran fundamentales para el estudio de la organización en función de dos vertientes:

Etapas del proceso

administrativoElementos

específicos que forman parte del funcionamiento.

PROCESO ADMINISTRATIVOEtapa Propósito Estratégico

1) Planeación• Visión• Misión• Objetivos• Metas• Estrategias/tácticas• Procesos• Políticas• Procedimientos• Programas• Enfoques• Niveles• Horizonte

Definir el marco de actualización de la organización

PROCESO ADMINISTRATIVOEtapa Propósito Estratégico

2) Organización• Estructura organizacional• División y distribución de

funciones• Cultura organizacional• Recursos humanos• Cambio organizacional• Estudios administrativos• Instrumentos técnicos de

apoyo

Diseñar e instrumentar la infraestructura para el funcionamiento de la organización

PROCESO ADMINISTRATIVOEtapa Propósito

Estratégico3) Dirección• Liderazgo• Comunicación• Motivación• Grupos y equipos de trabajo• Manejo del estrés, el conflicto

y la crisis• Tecnología de la información• Toma de decisiones• Creatividad e innovación

Tomar las decisiones pertinentes para regular la gestión de la organización

PROCESO ADMINISTRATIVOEtapa Propósito Estratégico

4) Control• Naturaleza• Sistemas• Niveles• Proceso• Áreas de aplicación• Herramientas• Calidad

Medición del progreso de las acciones en función del desempeño

Elementos específicos

Adquisiciones

Almacenes e inventarios

Asesoría externa

Asesoría interna

Coordinación

Distribución del espacio

Atributo fundamental

Abastecimiento de recursos

Resguardo y canalización de recursos

Soporte especializado con visión de negocio

Asistencia para mejorar el desempeño

Determina la unidad de acción

Disposición de instalaciones para el flujo de trabajo

Elementos específicos

Exportaciones

Globalización

Importaciones

Informática

Investigación y desarrollo

Marketing

Atributo fundamental

Alternativa de expansión

Apertura a un mercado mundial

Insumos de origen extranjero

Manejo alterno de información

Innovación de valor

Desplazamiento y ubicación de productos

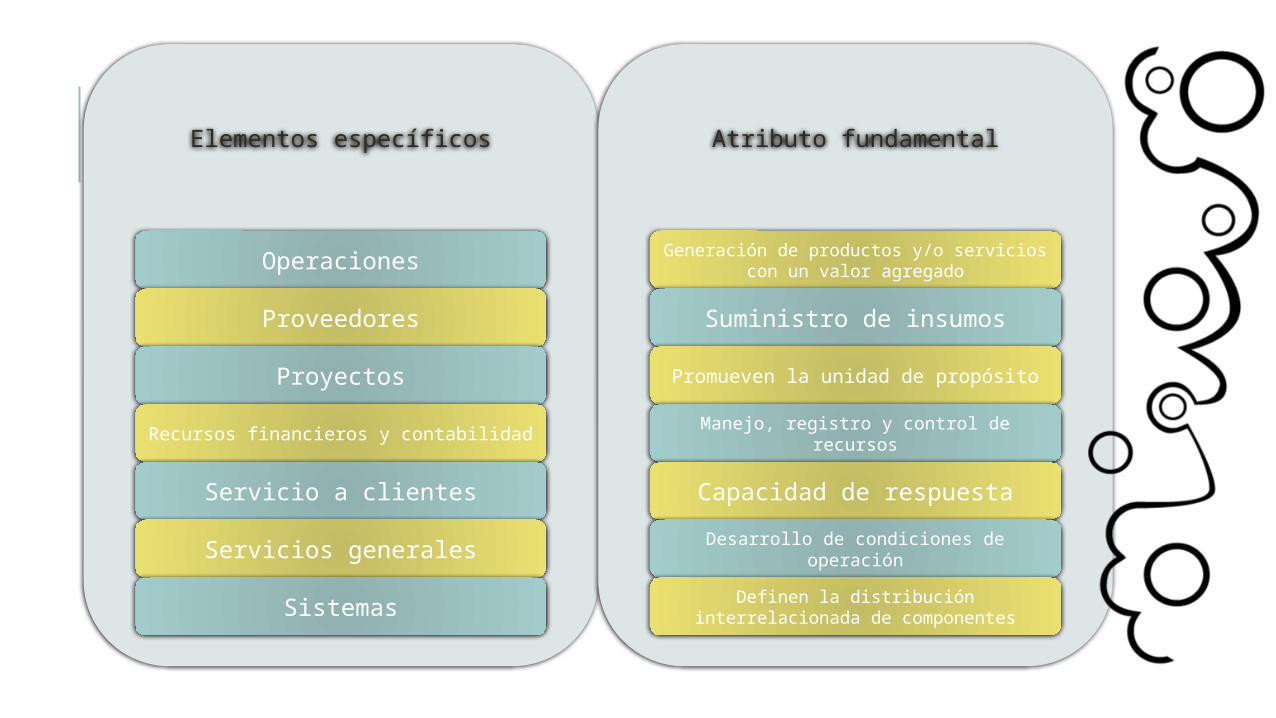

Elementos específicos

Operaciones

Proveedores

Proyectos

Recursos financieros y contabilidad

Servicio a clientes

Servicios generales

Sistemas

Atributo fundamental

Generación de productos y/o servicios con un valor agregado

Suministro de insumos

Promueven la unidad de propósito

Manejo, registro y control de recursos

Capacidad de respuesta

Desarrollo de condiciones de operación

Definen la distribución interrelacionada de componentes

FUENTES DE INFORMACIÓN

Externas

Internas

Internas

Órganos de

gobierno

Órganos de control

interno

SociosNiveles de

la organizació

n

Unidades estratégica

s de negocio

Órganos colegiados y equipos de trabajo

Sistemas de

información

Externas

Órganos normativos (oficiales y privados)

Competidores actuales y potenciales

Proveedores actuales y potencialesClientes o

usuarios actuales y potenciales

Grupos de interés

Organizaciones lideres en el mismo giro

industrial o en otro

Redes de información

en el mercado global

2. 2 PRESENTACIÓN DEL PROYECTO DE AUDITORÍA Con base en la información preliminar se debe proceder a preparar la información necesaria para instrumentar la auditoría. Dicha información incluye dos apartados:

la propuesta técnica y el programa de trabajo.

Naturaleza Tipo de auditoria que se pretende

realizar.

Antecedentes Recuento de auditorías

administrativas y estudios de

mejoramiento previos.

Estrategia Ruta fundamental para orientar el

curso de acción y asignación de

recursos.

LA PROPUESTA TÉCNICA

LA PROPUESTA TÉCNICA

Justificación Demostración de la

necesidad de instrumentarla.

Recursos Requerimientos

humanos, materiales y tecnológicos.

Resultados Beneficios que se espera lograr.

PROGRAMA DE TRABAJOIdentificación Nombre de la

auditoria.Responsable(s) Auditor a cargo

de su implementación.

Área(s) Universo

bajo estudio.Clave

Número progresivo de las actividades

estimadas.

Actividades Pasos específicos

para captar y examinar la información.

Fases Definición del

orden secuencial para realizar las

actividades.Calendario

Fechas asignadas para el inicio y

término de cada fase.

Representación gráfica

Descripción de las acciones en

cuadros e imágenes.

Formato Presentación y resguardo de avances.

Reportes de avance

Seguimiento de las

acciones.

Periodicidad Tiempo

dispuesto para informar avances.

Gerente

Directivo

EncargadoEquipo

Externo

ASIGNACIÓN DE LA RESPONSABILIDAD

Para iniciar formalmente la auditoría, siempre con base en la magnitud o grado de

complejidad, la organización debe designar al auditor o equipo de auditores que

estime conveniente.

CAPACITACIÓN

Una vez definida la responsabilidad, se debe capacitar a la persona o equipo designados, no sólo en lo que respecta al manejo del método y mecanismos que se emplearán para levantar la información, sino en todo el proceso para preparar la aplicación e implementación de la auditoria.

Objetivo que se persigue

Áreas involucradas

Calendarización

Registro de información

Mecanismos de supervisión

También es conveniente implementar una campaña de sensibilización en todos lo niveles de la organización para promover un clima de confianza y colaboración.

ACTITUD

La labor de investigación tiene que llevarse a cabo sin prejuicios u opiniones preconcebidas por parte del auditor.

Es de vital importancia que el equipo de auditores se abstenga de realizar comentarios que carezcan de

sustento o hacer promesas que no se puedan cumplir.

Es de destacar que la consistencia del proceso en su conjunto depende, en gran medida, del respeto que el personal responsable de la auditoría muestre hacia los miembros de la organización.

Conducta Amable Conducta Discreta

Directrices de Auditoría

Imagen Profesional

Trato Estrictamente Laboral

Diagnostico Empresarial

Herramienta sencilla y de gran utilidad

Con fines de conocer la situación

actual de una organización y los problemas

Que impiden su

crecimiento, sobrevivencia y desarrollo.

Tipos de diagnostico empresarialDiagnostico

Integral

Diagnostico

Especifico

Diagnostico Integral

• Se caracterizan por la visualización de una amplia gama de variables o aspectos. La metodología utilizada se basa en un estudio de Fortalezas, Debilidades, Oportunidades y Amenazas.

Diagnostico Específico

• Se centra en los procesos productivos, financieros, de gestión, y otros en aspectos relativos al mercado y los consumidores.

Diagnostico Empresarial Eficaz

Evaluación

Visión Detallada

Cálculos Conclusiones

Algunas ventajas del diagnóstico empresarial son:Brinda una visión amplia de la situación empresarial.

Detecta áreas de oportunidad de forma eficaz y oportuna.

Permite proporcionar soluciones que permiten a las organizaciones enfocar sus esfuerzos futuros en implementar las medidas más efectivas de mejora.

Evita el desperdicio de recursos en correcciones imprecisas.

Permite prever Problemas futuros, detectando las vulnerabilidades en la organización.

Ventajas

2.4 INSTRUMENTACIÓN

Una vez definidos los factores que se van a analizar y las fuentes de información viables se procede a la instrumentación de la auditoría.

Se tienen que seleccionar y aplicar las técnicas de recolección que se estimen más viables; de acuerdo con las circunstancias propias de la auditoría.

►Recopilación de información

Es conveniente aplicar un criterio teniendo siempre presente el

objetivo del estudio, y proceder continuamente a su revisión y

evaluación,

Esta tarea debe enfocarse al registro de todo tipo de hallazgos y evidencias que haga

posible su objetivo.

De otra manera se puede incurrir en errores de interpretación que causen retrasos.

o Técnicas de recolección

Para recabar la información requerida en forma ágil y ordenada, se puede emplear alguna, o una

combinación, de las siguientes técnicas. Investigaci

ón document

al

Observación directa

Acceso a

redes de

información

Entrevistas

cuestionarios

Cedulas

2.5. TÉCNICAS DE OBTENCIÓN DE INFORMACIÓN

1. Investigación documental

2. Observación

3. Indagación

4. Accesos a redes de información

5. Entrevista

6. Cuestionarios

2.6. ESCALAS DE MEDICIÓN Y PAPELES DE TRABAJO

ESCALAS DE MEDICIÓN

Es necesario que los hechos se puedan evaluar relacionándolos con una estrategia de acción, la cual a su vez se relaciona con la composición del proceso administrativo y

los elementos específicos, visualizando el propósito estratégico y atributos fundamentales que los asocian, así

como con los indicadores aplicables en cada caso.

2.6. ESCALAS DE MEDICIÓN Y PAPELES DE TRABAJO

PAPELES DE TRABAJO

Son los registros en donde describe las técnicas y procedimientos aplicados, las pruebas realizadas,

la información obtenida y las conclusiones alcanzadas.

o Identificación de la auditoría.o El proyecto de auditoria. o Índices, cuestionarios, cédulas y resúmenes del trabajo

realizado.o Indicaciones de las observaciones recibidas durante la

aplicación de la auditoría.o Observaciones acerca del desarrollo de su trabajo.o Ajustes realizados durante su ejecución.o Lineamientos recibidos por área o fase de la aplicación.o Reporte de posibles irregularidades.

2.7 EVIDENCIAS

La evidencia constituye un elemento relevante para fundamentar los juicios y conclusiones que formula el auditor.

Por tanto se debe prevenir el nivel de riesgo, incertidumbre y conflicto que puede traer consigo, así como el grado de confiabilidad, calidad y utilidad real que debe tener.

.

La evidencia se puede clasificar en los siguientes

rubros:Física:

Se obtiene mediante inspección u observación directa de las actividades, bienes o sucesos, y se presenta a través de notas, fotografías, gráficas, cuadros, mapas o muestras materiales.

Documental: Se logra por medio del análisis de documentos. Está contenida en cartas, contratos, registros, actas, minutas, facturas, recibos

y toda clase de comunicación relacionada con el trabajo

Testimonial: Se obtiene de toda persona que realiza

declaraciones durante la aplicación de la auditoría

Analítica: Comprende cálculos, comparaciones, razonamientos y

desagregación de la información por áreas, apartados y/o componentes.

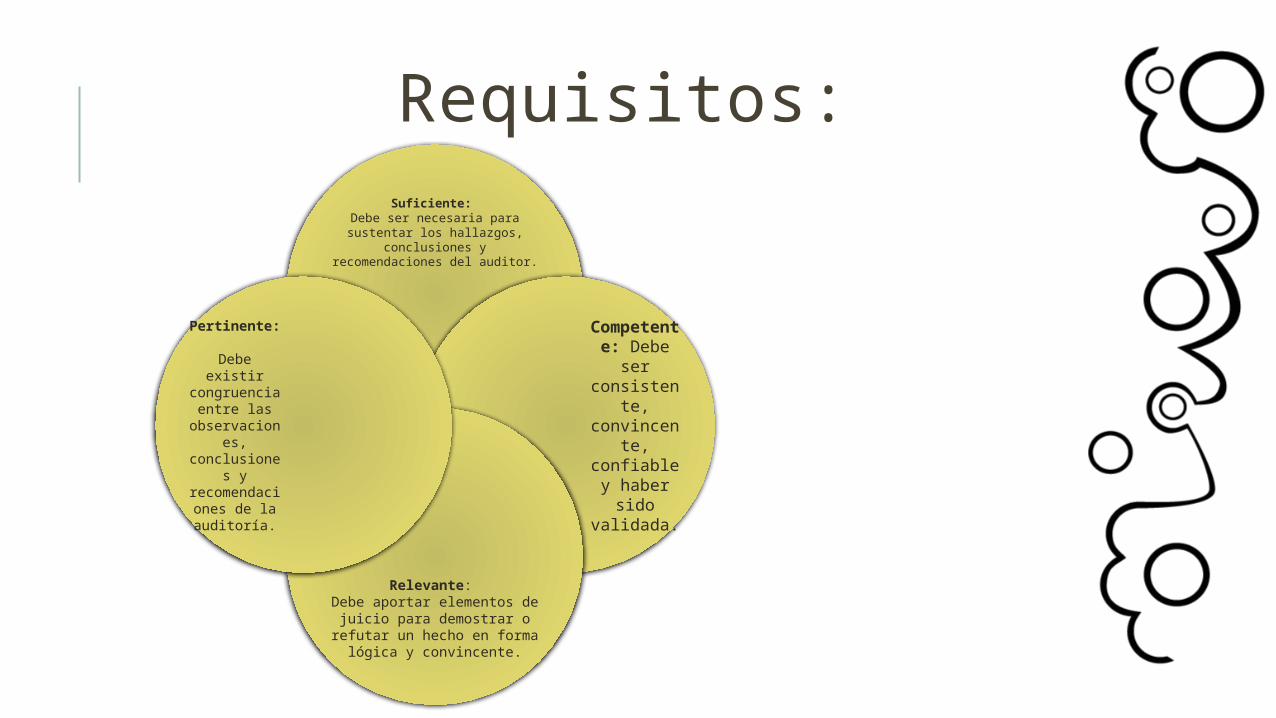

Requisitos:Suficiente:

Debe ser necesaria para sustentar los hallazgos,

conclusiones y recomendaciones del auditor.

Competente: Debe

ser consistent

e, convincent

e, confiable y haber sido validada.

Relevante: Debe aportar elementos de

juicio para demostrar o refutar un hecho en forma

lógica y convincente.

Pertinente:

Debe existir congruencia entre las

observaciones,

conclusiones y

recomendaciones de la auditoría.

1. Problemas para obtener evidencia suficiente, producto de registros incorrectos, operaciones no registradas, archivos incompletos y documentación inadecuada o alterada.

2. Transacciones realizadas fuera del curso normal.

3. Limitaciones para acceder a los sistemas de información.

4. Registros incongruentes con las operaciones realizadas.

5. Condicionamiento de las áreas para suministrar evidencias.

Es fundamental que el auditor documente y reporte al responsable de la unidad de control interno, al titular de la organización y/o al líder del proyecto las siguientes situaciones:

2.8 Supervisión

La supervisión en las diferentes fases de la ejecución de la auditoría comprende:

Revisión del programa de trabajo.

Aclaración oportuna de dudas.

Revisión oportuna y minuciosa de los papeles de

trabajo.

Para llevar a cabo la supervisión en forma consistente y homogénea es conveniente

observar los siguientes criterios:

• Asegurarse de que existe coincidencia entre las líneas fundamentales de investigación en todo el equipo de auditores.

• Monitorear constantemente el trabajo de los auditores para atender cualquier duda o aclaración.

• Revisar el trabajo realizado y efectuar las observaciones y ajustes procedentes.

• Efectuar cambios en el equipo auditor cuando prevalezcan actitudes negativas o no se apliquen las líneas de investigación definidas.

• Celebrar reuniones periódicas para mantener actualizados a los auditores e instruirlos para mejorar su desempeño.

Asimismo, es de vital importancia que en la etapa de supervisión del trabajo se considere:

Que los reportes de hallazgos cuenten con un espacio para la

firma de revisión del

auditor responsable

.

• Que los documentos

que no cuenten con esta firmas« sometan a revisión y

nos® aprueben en tanto no lo autorice el

auditor responsable

• Que los papeles de

trabajo incluyan las anotaciones del auditor

líder del equipo, para garantizar el

contenido de las

conclusiones.

• Llevar una

bitácora que

describa el

comportamiento de los

auditores

• Preparar un informe

que consigne

los logros y obstáculos

que se encontraron a lo largo

de la auditoria

• Elaborar una

propuesta general en la

que se destaquen

las contribuciones esenciales detectadas y

el camino para

instrumentadas.