procedimiento de suspensión # de autorización - regla 1.10 · omisión de contribuciones multa...

TRANSCRIPT

¡Bienvenidos!

Sesión Extraordinaria 2

Aspectos de valoración aduanera analizados por AGACE

Eduardo Reyes Díaz-Leal

@erdl7

24 de agosto de 2016

COMUNIDAD VIRTUAL ADUANERA®

¿Qué es la Comunidad Virtual Aduanera?

Comunidad de expertos en la búsqueda

de la excelencia Aduanera

Campus virtual

Capacitación digital

Introductoria

Ejecutiva

Profunda

Sesiones virtuales Ordinaria (Solo miembros)

Resolución de problemas

Sexo 1 (Membresía y pago por evento)

Explicaciones ejecutivas

Sexo 2 (Abierta al público)

Difusión de las mejores practicas.

2 Grandes herramientas

Sesiones virtuales

Campus Virtual

¿Qué es la Administración General de Auditoria de Comercio Exterior?

Creada en julio de

2012

Su fin es fortalecer las atribuciones en

la auditoría posterior al despacho.

Para detectar y combatir el fraude.

Así como promover un cumplimiento

voluntario de las obligaciones.

AGACE

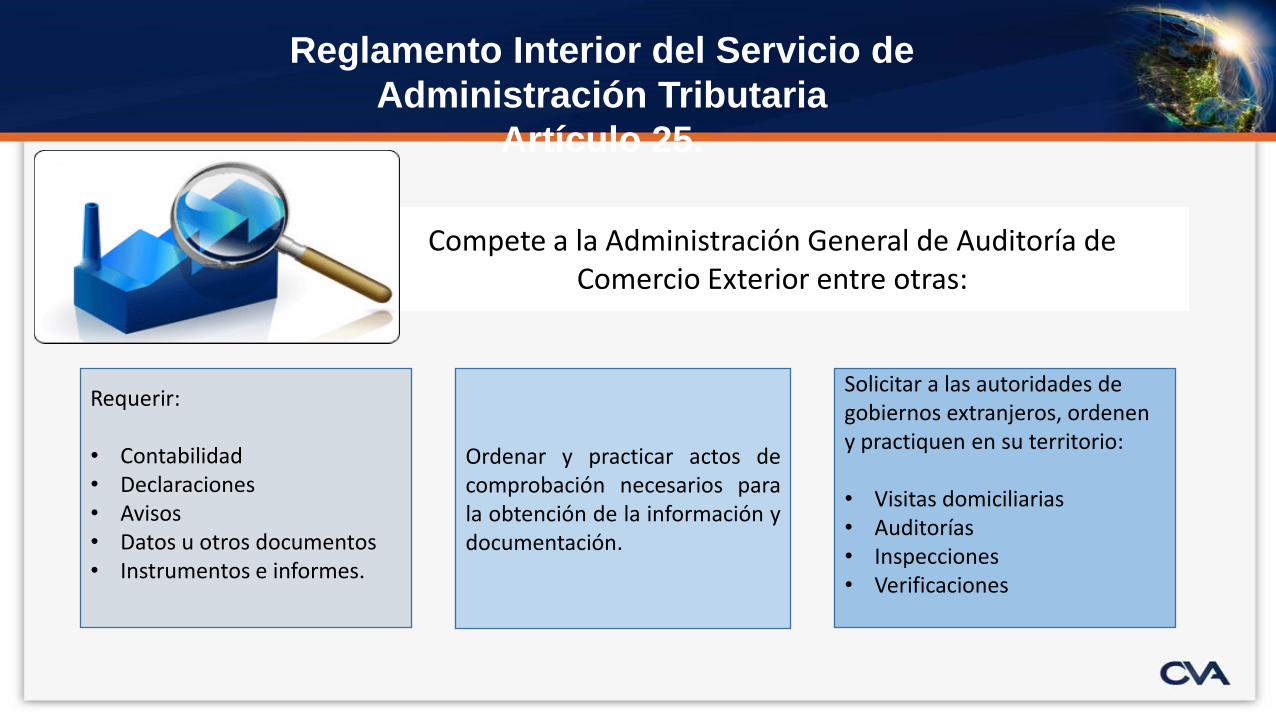

Reglamento Interior del Servicio de

Administración Tributaria

Artículo 25.

Compete a la Administración General de Auditoría de Comercio Exterior entre otras:

Requerir: • Contabilidad • Declaraciones • Avisos • Datos u otros documentos • Instrumentos e informes.

Ordenar y practicar actos de comprobación necesarios para la obtención de la información y documentación.

Solicitar a las autoridades de gobiernos extranjeros, ordenen y practiquen en su territorio: • Visitas domiciliarias • Auditorías • Inspecciones • Verificaciones

Formas en que la Autoridad puede revisar

Facultades de comprobación

Art 42 CFF

Cumplimiento de obligaciones

fiscales

-Rectificar los errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes o avisos.

-Requerir contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran.

-Practicar visitas los responsables solidarios o terceros.

-Revisar los dictámenes formulados por contadores públicos.

-Practicar visitas domiciliarias a los contribuyentes

-Practicar u ordenar se practique avalúo o verificación física de toda clase de bienes.

-Recabar de los funcionarios y empleados públicos y de los fedatarios, los -informes y datos que posean con motivo de sus funciones.

-Practicar revisiones electrónicas a los contribuyentes, responsables solidarios o terceros.

Facultades de comprobación

Art 42 CFF

Cumplimiento de obligaciones

fiscales

Cartas invitación

El SAT envía una carta-invitación para efectos de que se cumpla con las obligaciones fiscales

Se entenderá que el contribuyente se autodetermina el impuesto omitido correspondiente al presentar el pago de éste.

En caso de que el contribuyente no esté de acuerdo con el monto propuesto, podrá calcular el impuesto que le corresponda y presentar su declaración.

Se considerará como primera parcialidad el resultado de multiplicar por 20% el monto total del adeudo.

Para calcular la segunda parcialidad y las restantes del ejercicio, se considerará el saldo insoluto del impuesto omitido, más los recargos y actualización entre la fecha de emisión de la carta invitación y la fecha

en que el contribuyente haya pagado la primera parcialidad

En caso de que no se pague alguna parcialidad dentro de cada uno de los 5 meses, se deberán pagar recargos por la falta de pago oportuno

¿Qué puntos son de interés para la autoridad?

- Clasificación arancelaria

- Operación IMMEX

- Legal estancia / Tenencia / activo fijo

- Valoración

- Pago de contribuciones

- Cumplimiento de RRNA

- Rectificaciones de pedimento

- Regularización de operaciones

- Aplicación de devoluciones y compensaciones

- Marcas y patentes

¿Qué es la

valoración? Base gravable del

impuesto general de importación

Art. 64 LA

Es el valor en aduana de las mercancías

El valor en aduana de las mercancías será el valor de transacción

de las mismas Se entiende por valor de transacción de las

mercancías a importar, el precio pagado por

las mismas

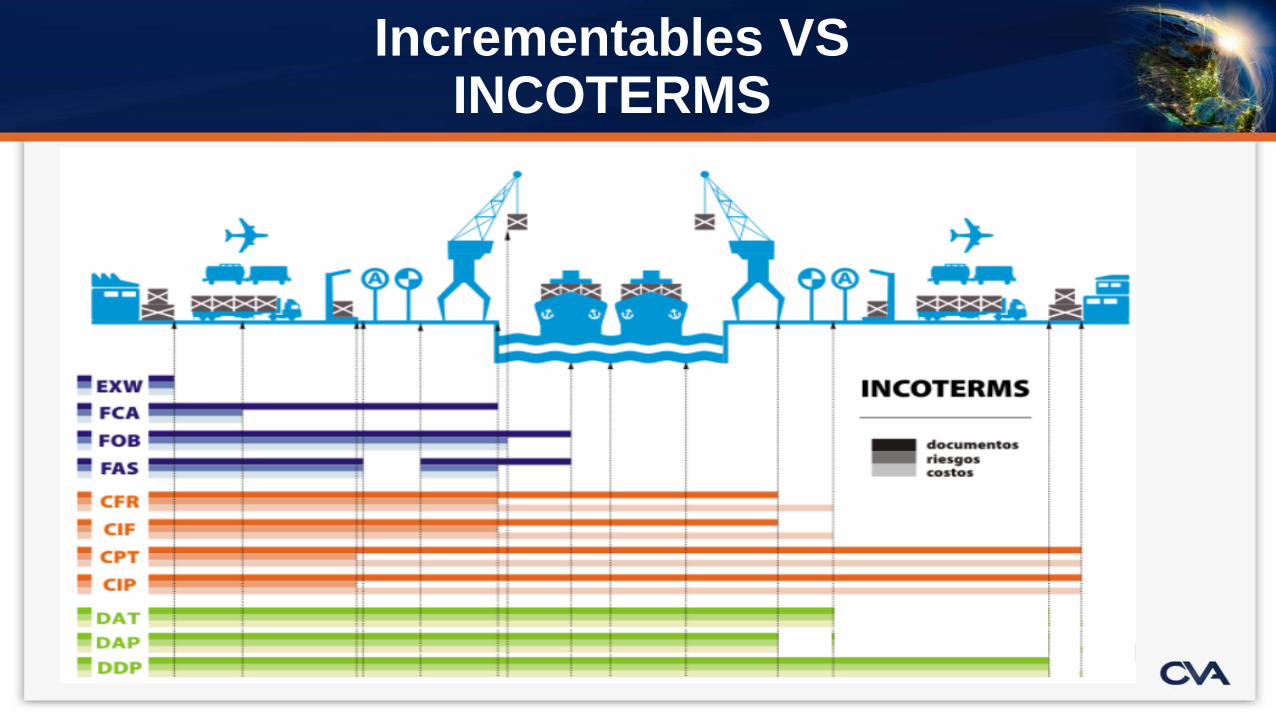

Errores más frecuentes

Desconocimiento del pedimento

Global Complementario.

Omisión de conceptos

incrementables

Discrepancia entre

Incrementables e INCOTERM’s

declarados.

Incrementables

Valor de transacción de las mercancías importadas Art. 65 LA

Comprenderá, además del precio pagado, el importe de:

Elementos en la medida en que corran a cargo del importador y no estén incluidos en

el precio pagado por las mercancías.

El valor, debidamente repartido, de bienes y

servicios, siempre que el importador, los haya

suministrado gratuitamente o precios reducidos.

Las regalías y derechos de licencia relacionados con las mercancías objeto de

valoración que el importador tenga que

pagar directa o indirectamente..

El valor de cualquier parte del producto de

la enajenación posterior, cesión o

utilización ulterior de las mercancías

importadas que se reviertan directa o indirectamente al

vendedor.

• RGCE 6.2.1

• Ajustar el valor en aduana asentado en los pedimentos de operaciones definitivas tramitados durante un ejercicio fiscal

• En caso de que existan contribuciones o aprovechamientos a pagar, deberán ser actualizados y recargados

• Puede hacerse aún en facultades de comprobación: • I. En el caso de visita domiciliaria, hasta antes de que se emita el acta

final. • II. En revisiones de gabinete, hasta antes de que se emita el oficio de

observaciones.

Pedimento Global Complementario

Incrementables VS INCOTERMS

Sanciones

Infracción Sanción Fundamento

Omisión de IGI / IGE Multa del 130% al 150% de los impuestos al comercio exterior

omitidos

Artículos 176, fr. I y 178, fr. I de la Ley Aduanera.

Omisión de contribuciones Multa del 55% al 75% Artículo 76 del Código Fiscal de la

Federación

Declaración incorrecta del valor en aduana

Multa de $1,600.00 a $2,280.00 Artículos 184, fr. III y 185 fr. II de la Ley

Aduanera. Anexo 19 de las RGCE

Omisión de IGI / IGE cuando el VAM no pueda

determinarse

Multa de $55,250.00 a $73,670.00.

Artículo 200 de la Ley Aduanera.

Preguntas y Respuestas

¡GRACIAS!

Eduardo Reyes Díaz-Leal

Bufete Internacional Tel. 01 (55) 1500-1400

@erdl7