presupuestos

TRANSCRIPT

ELABORACIÓN DE PRESUPUESTOS Colegio de Economistas de Valencia, 19 de octubre del 2.005

1.- EL PRESUPUESTO : OBJETIVOS Y REQUISITOS

2.- FASES DE ELABORACIÓN DEL PRESUPUESTO

3.- TIPOS DE PRESUPUESTOS Y COMPOSICIÓN

4.- PRESENTACIÓN Y APROBACIÓN DEL PRESUPUESTO

5.- SEGUIMIENTO Y CONTROL PRESUPUESTARIO

ELABORACIÓN DE PRESUPUESTOS ( MARCO GENERAL)

OBJETIVOS

HERRAMIENTA DE PLANIFICACIÓN A CORTO PLAZO DEBE PERMITIR CONTROLAR Y EVALUAR LA MARCHA DE LA EMPRESA SER INTEGRADOR Y CORRECTOR DE LA ESTRATEGIA GLOBAL DE LA EMPRESA

REQUISITOSDIRECCIÓN LA DIRECCIÓN MARCARÁ LOS OBJETIVOS GENERALES Y POLÍTICA PRESUPUESTARIA MÁXIMA IMPLICACIÓN Y PARTICIPACIÓN EN LA ELABORACIÓN

SISTEMAS DE INFORMACIÓN MÁXIMO RIGOR EN LA ELABORACIÓN DE DATOS CUANTITATIVOS Y CUALITATIVOS CONOCIMIENTO DE LAS VARIABLES EXTERNAS, MERCADO—LEGISLACIÓN—POLÍTICA

FIGURA DEL DIRECTOR FINANCIERO// CONTROLLER INTERLOCUTOR Y COORDINADOR ENTRE LA DIRECCIÓN Y RESTOS DE RESPONSA. PLANIFICA Y DA SOPORTE TÉCNICO AL PROCESO DE CONFECCIÓN PRESUPUESTARIA ESTUDIA LA COHERENCIA Y CONSOLIDA LA INFORMACIÓN PROCESADA.

1.- EL PRESUPUESTO : OBJETIVOS Y REQUISITOS

2.- FASES DE ELABORACIÓN DEL PRESUPUESTO

PLANIFICACIÓNY CREACIÓN DEL

MARCO PRESUPUESTARIO

PUESTA ENMARCHA DEL

PROCESO PRESUPUESTARIO

ETAPAS DEELABORACIÓN

PRESUPUESTARIA

2.12.32.2

2.- FASES DE ELABORACIÓN DEL PRESUPUESTO

PLANIFICACIÓNY CREACIÓN DEL

MARCO PRESUPUESTARIO

2.1

ANÁLISIS INTERNO DE LA EMPRESA ( P. FUERTES-DEBILES)

ANÁLISIS EXTERNO ( IDENT. OPORTUNIDADES Y AMENAZAS)

DEFINIR OBJETIVOS A CONSEGUIR (INFORMACIÓN NECESARIA)

CONSTRUCCIÓN MODELOS PATRÓN Y SIMULADORES

EMITIR Y DIFUNDIR INFORMES DE OBJETIVOS A DPTOS

INICIO DEL PROCESO PRESUP. CON ANTELACIÓN SUF.

2.- FASES DE ELABORACIÓN DEL PRESUPUESTO

PUESTA ENMARCHA DEL

PROCESOPRESUPUESTARIO

2.2

ANÁLISIS EVOLUCIÓN DEL AÑO Y PROYECCIÓN FINAL

PREVISIONES AÑO PRÓXIMO EN BASE AL ANÁLISIS

MEDIOS NECESARIOS-CALENDARIOS-INFORMES-DATOS

DATOS DE PARTIDA FACILITADOS POR CONTROLLER

VARIABLES MACROECONOMICAS, IPC, TIPOS INTERÉS..

INICIO DEL PROCESO PRESUP. CON ANTELACIÓN

2.- FASES DE ELABORACIÓN DEL PRESUPUESTO

ETAPAS DEELABORACIÓN DEL

PRESUPUESTO

2.3

DIRECCIÓN MARCA DIRECTRICES Y OBJETIVOS ESTRAT.

ELABORACIÓN DE PRESUP. POR RESPONSABLES

NEGOCIACIÓN DE LOS PRESUP. CON LA DIRECCIÓN

OBTENCIÓN DEL PRIMER PRESUPUESTO PROVISIONAL

APROBACIÓN POR LA DIRECCIÓN Y DIVULGACIÓN

PROCESO DE CONTROL PRESUPUESTARIO

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

PRESUPUESTOS OPERATIVOS

PRESUPUESTO DE VENTASPRESUPUESTO GASTOS COMERCIALESPRESUPUESTO DE PRODUCCIÓNPRESUPUESTO DE COMPRASPRESUPUESTO DE COSTE DE PERSONALPRESUPUESTO GASTOS GENERALES Y DE FUNCIONAMIENTO

PRESPUESTO DE EXPLOTACIÓNPRESUPUESTO

GLOBAL DEEMPRESAPRESUPUESTO DE INVERSIONES

PRESUPUESTO DE TESORERÍA

BALANCEPROVISIONAL

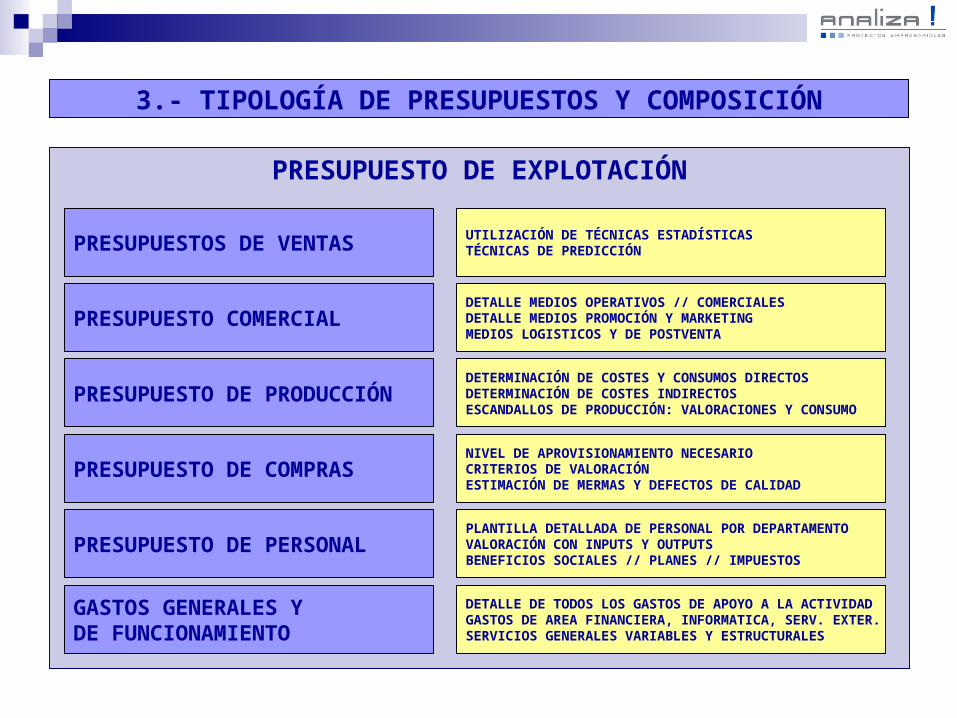

PRESUPUESTO DE EXPLOTACIÓN

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

UTILIZACIÓN DE TÉCNICAS ESTADÍSTICAS TÉCNICAS DE PREDICCIÓN

DETALLE MEDIOS OPERATIVOS // COMERCIALESDETALLE MEDIOS PROMOCIÓN Y MARKETINGMEDIOS LOGISTICOS Y DE POSTVENTA

DETERMINACIÓN DE COSTES Y CONSUMOS DIRECTOSDETERMINACIÓN DE COSTES INDIRECTOSESCANDALLOS DE PRODUCCIÓN: VALORACIONES Y CONSUMO

NIVEL DE APROVISIONAMIENTO NECESARIOCRITERIOS DE VALORACIÓNESTIMACIÓN DE MERMAS Y DEFECTOS DE CALIDAD

PLANTILLA DETALLADA DE PERSONAL POR DEPARTAMENTOVALORACIÓN CON INPUTS Y OUTPUTSBENEFICIOS SOCIALES // PLANES // IMPUESTOS

DETALLE DE TODOS LOS GASTOS DE APOYO A LA ACTIVIDADGASTOS DE AREA FINANCIERA, INFORMATICA, SERV. EXTER.SERVICIOS GENERALES VARIABLES Y ESTRUCTURALES

PRESUPUESTOS DE VENTAS

PRESUPUESTO COMERCIAL

PRESUPUESTO DE PRODUCCIÓN

PRESUPUESTO DE COMPRAS

PRESUPUESTO DE PERSONAL

GASTOS GENERALES Y DE FUNCIONAMIENTO

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

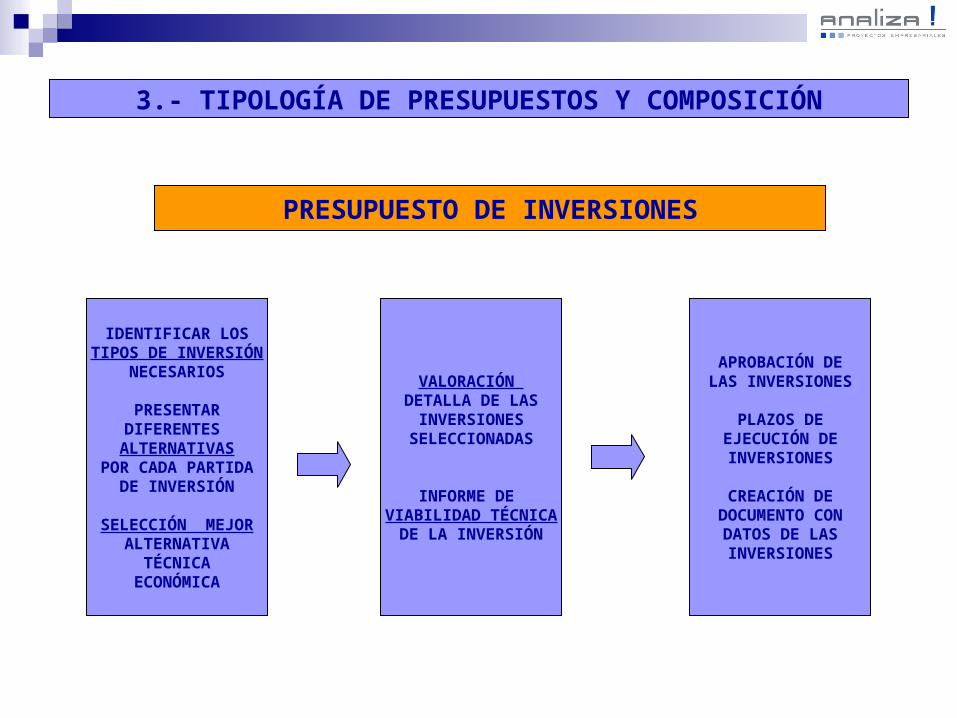

PRESUPUESTO DE INVERSIONES

IDENTIFICAR LOSTIPOS DE INVERSIÓN

NECESARIOS

PRESENTARDIFERENTES

ALTERNATIVASPOR CADA PARTIDA

DE INVERSIÓN

SELECCIÓN MEJORALTERNATIVA

TÉCNICAECONÓMICA

VALORACIÓN DETALLA DE LAS

INVERSIONESSELECCIONADAS

INFORME DE VIABILIDAD TÉCNICA

DE LA INVERSIÓN

APROBACIÓN DELAS INVERSIONES

PLAZOS DEEJECUCIÓN DEINVERSIONES

CREACIÓN DEDOCUMENTO CON

DATOS DE LASINVERSIONES

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

PRESUPUESTO DE TESORERIA

DETERMINARNECESIDADES

DE FINANCIACIÓNY EN QUEMOMENTO

SERVIR DE SOPORTEA LA NEGOCIACIÓN

BANCARIA

PERMITEMOSTRAR LASPOLITICAS DE

REDUCCION GTOS

PRESUPUESTOSOPERATIVOS

INFORMACIÓNSOBRE PLAZOSCOBRO-PAGO

INFORMACIÓNSOBRE IMPUESTOSTASAS, CANONES

PRESUPUESTODE INVERSIÓN YALTERNATIVA DE

FINANCIACIÓN

COMPROBAR QUESE CUENTA CON

TODA LA INFORM.

RECOPILAR EN HERRAMIENTA

INFORMATIZADALOS FLUJOS

CONFORMATO

ANUALMENSUAL

DIALIZACIÓN

OBJETIVOS INFORMACIÓNNECESARIA PROCESO

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

PRESUPUESTOS OPERATIVOS

PRESUPUESTO DE VENTASPRESUPUESTO GASTOS COMERCIALESPRESUPUESTO DE PRODUCCIÓNPRESUPUESTO DE COMPRASPRESUPUESTO DE COSTE DE PERSONALPRESUPUESTO GASTOS GENERALES Y DE FUNCIONAMIENTO

PRESPUESTO DE EXPLOTACIÓNPRESUPUESTO

GLOBAL DEEMPRESAPRESUPUESTO DE INVERSIONES

PRESUPUESTO DE TESORERÍA

BALANCEPROVISIONAL

3.- TIPOLOGÍA DE PRESUPUESTOS Y COMPOSICIÓN

PRESUPUESTOGLOBAL DEEMPRESA

CONTENIDO

PRESUP. DE EXPLOT.PRESUP. DE INVERSIÓNPRESUP. DE TESORERIA

FORMA DOCUMENTALANUAL

MENSUALIZACIÓNDIALIZACIÓN

COMENTARIO GENERALESPECIFICOS

TABLASINFORMES

Y GRÁFICOS

CONSOLIDACIÓN DE UNDOCUMENTO CON SIST.

DE REFERENCIACIÓNY VINCULACIÓN EN CASACADA

BALANCE PROVISIONAL

4.- PRESENTACIÓN Y APROBACIÓN DEL PRESUPUESTO

ASPECTOS DE LA PRESENTACIÓN

ARGUMENTAR-DEMOSTRARCOHERENCIA GLOBAL

DE LOS DATOS

CONTESTAR A PREGUNTASREPLICAS A LAS MISMAS

CONSEGUIR CONSENSOY APROBACIÓN TÁCITA

APROBACIÓN (PUNTOS CLAVE)

PUESTA EN ESCENA DE LA PRESENTACIÓN

YTÉCNICAS NEGOCIACIÓN

CONOCIMIENTO-REVISIÓNDEL PRESUPUESTO

POLÍTICA DE CONSENSO

IMPLICACIÓN TOTALDIRECCIÓN

RESPONSABLESY

MANDOS INTERMEDIOS

5.- SEGUIMIENTO Y CONTROL PRESUPUESTARIO

DIVULGACIÓNDEL

PRESUPUESTOCONTROLLER

ALIMENTACIÓNSISTEMAS

INFORMACIÓN

PROTOCÓLODISTRIBUCIÓN

RECEPCIÓN

SISTEMA DE CONTROL PRESUPUESTARIO

OBJETIVOS

SEGUIMIENTO MENSUAL DE OBJETIVOSDETECCIÓN DESVIACIONES ECONÓMICASPROPUESTA Y APLIC. MEDIDAS CORRECTORASEVALUACIÓN DE OBJETIVOS A LA ACTUALIDADTRIMESTRALMENTE PROYECCIÓN PRESUP.COMPROBACIÓN DE MEDIDAS CORRECTORAS

SISTEMA CONTROL PRESUP.

EXISTENCIA DE SISTEMA DE CONTROL DE GESTIÓNPAPEL Y RESPONSABILIDAD DEL CONTROLLERCREACIÓN DE INDICADORES DE C. DE GESTIÓNDEFINICIÓN DE UN REPORTING DE C. DE GESTIÓN PARA SU DIVULGACIÓN Y CONOCIMIENTO