presentación de resultados 3º trimestre...

TRANSCRIPT

29 de Noviembre, 2012

Presentación de Resultados – 3º Trimestre 2012

www.empresascopec.cl

2

► Resumen por División de Negocios 9

► Q & A 31

► Hechos Relevantes del Trimestre 26

► Resumen Financiero 3

Agenda

2011

2012

114

176

216204226 229

282

245257264

229

186

-89

81

146158

191

130

253

291340

295272

138

227

154

86

7

IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2011

3

Resumen Financiero: Desempeño Trimestral

Utilidad Trimestral (Millones de US$)

2010 2005 2006 2007 2008 2009

EBITDA Trimestral (Millones de US$)

255

318359

365396

424476 457 464

488 494

413

170

213

262315

308346

491 490526

585546

427464

425

350382

IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

* Cifras bajo IFRS desde 1T 08

2010 2005 2006 2007 2008 2009 2012

3T12 incluye efecto por alza en tasa

de impuestos por US$168 millones

138

7

33

195 0

3 4 11

21

2 9

11

13658

7

-94,8%

• Menores resultados explicados por efecto negativo no recurrente de US$168 millones asociado al alza en la tasa de

impuesto en Chile

• Arauco disminuyó su utilidad por el alza en la tasa de impuesto y un menor resultado operacional

• El resultado de Copec aumentó en 20,1% en parte por mayores márgenes

4

Utilidad Trimestral (Millones de US$)

Variación utilidad por compañía y/y Composición de la utilidad 3T 12

Resumen Financiero: Desempeño

427382

190

16 7

4 17 47

125

2 22

631

-34.7%

5

EBITDA (Millones de US$)

Variación EBITDA por compañía y/y Composición del EBITDA 3T 12

Resumen Financiero: Desempeño

* Incluye Can-Can, Empresas Copec compañía matriz y otros ajustes

• El EBITDA del 3T12 disminuyó con respecto al 3T11 , principalmente debido a un desempeño más débil en

Arauco, compensado en parte por un mejor resultado en Copec y Abastible

• El EBITDA de Abastible, en tanto, aumenta debido en gran parte a la consolidación de los resultados de IN

• Arauco y Copec representaron el 82% del EBITDA consolidado en el periodo

US$ millones 3T 12 3T 11 Variación

Utilidad 7 138 (131)

Resultado Operacional 171 239 (68)

Resultado No Operacional 36 (56) 91

Diferencias de Cambio (2) (38) 36

Otros gastos (44) (39) (5)

Otros ingresos 131 56 75

Otros (49) (34) (15)

Impuestos (206) (35) (171)

EBITDA 382 427 (45)

6

Estado de Resultados

• La utilidad disminuyó debido a un efecto negativo no recurrente consecuencia del alza en la tasa de impuestos

• Caída en resultado operacional:

- menor resultado operacional en Arauco, debido en parte a menores ventas en los sectores celulosa y paneles.

- mayor resultado operacional en Copec, producto de un alza en los márgenes, explicada en parte por el sistema

de costeo FIFO.

• Alza en resultado no operacional:

- mayores otros ingresos por función, producto de un alza en revalorización de activos biológicos, y MMUS$25 recibidos por

indemnizaciones de seguros asociados con la destrucción de la planta de paneles en Nueva Aldea.

- mayor resultado en diferencias de cambio en sectores forestal y en la sociedad matriz.

Resumen Financiero: Estado de Resultados

3T 12 2T 12 3T 11

Rentabilidad

Margen operacional 3,2% 2,5% 4,4%

Margen EBITDA 7,0% 6,2% 8,0%

ROCE 4,3% 4,7% 8,9%

Liquidez

EBITDA / gastos financieros 4,6x 4,3x 5,2x

Deuda Neta / EBITDA 3,5x 3,8x 1,8x

7

Vencimientos de Deuda LP (US$ Mill.)

Principales Razones Financieras

Comentarios

• Alza en margen EBITDA respecto al 2T12 • Recuperación en niveles de Cobertura de

Intereses y Deuda Neta / EBITDA.

Comentarios

• Importante nivel de caja que supera los US$1.100 millones.

• Balanceado calendario de deuda para los próximos años.

Resumen Financiero: Rentabilidad y Leverage

1,103

400

670 663

854

611

502

90

526

285

425

938

1

372

0

200

400

600

800

1.000

1.200

Cash 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 Balance

8

► Resumen por División de Negocios 9

► Q & A 31

► Hechos Relevantes del Trimestre 26

► Resumen Financiero 3

Agenda

9

Resumen por División: Forestal

US$ millones 3T 12 3T 11 Variación

Utilidad (58) 78 (136)

Resultado Operacional 25 120 (95)

Resultado No Operacional 67 (22) 90

Otros ingresos 129 63 66

Costos financieros (45) (47) 2

Diferencias de cambio (10) (30) 20

Otros (8) (9) 1

Impuestos (149) (16) (132)

EBITDA 190 263 (73)

10

Arauco – Estado de Resultados

• Efecto negativo generado por el alza en la tasa de impuesto, por US$129 millones

• Menor resultado operacional:

- menores ventas en los negocios de celulosa y paneles.

• Mayor Resultado no operacional:

- mayor revalorización de activos biológicos

- MMUS$25 recibidos por indemnizaciones de seguros asociados con la destrucción de la

planta de paneles en Nueva Aldea

- diferencias de cambio menos desfavorables

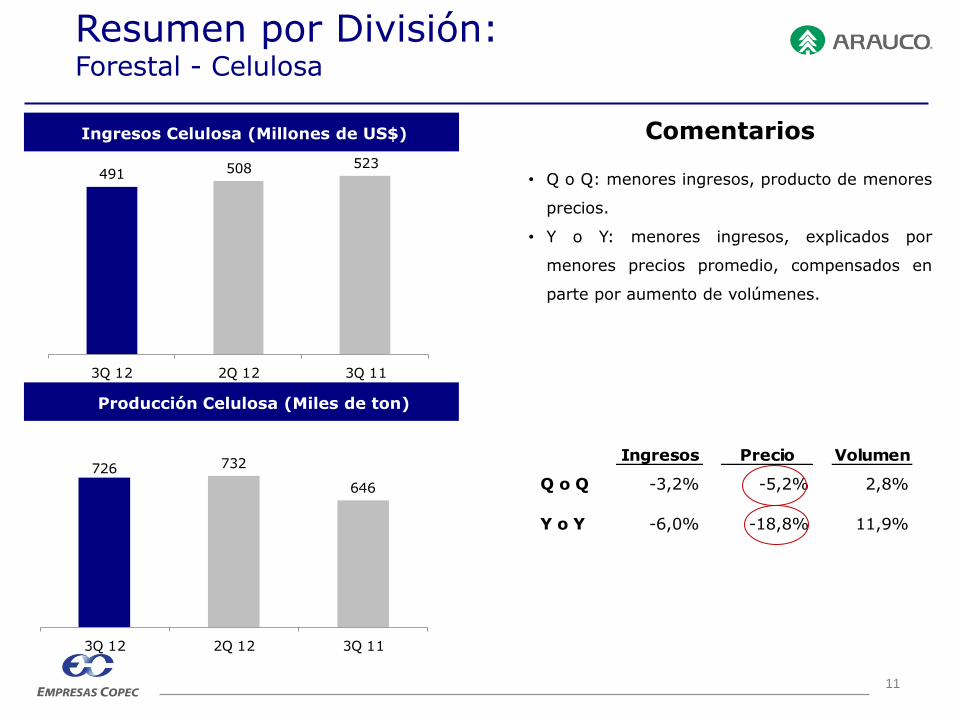

Resumen por División: Forestal - Celulosa

726 732

646

3Q 12 2Q 12 3Q 11

Ingresos Precio Volumen

Q o Q -3,2% -5,2% 2,8%

Y o Y -6,0% -18,8% 11,9%

11

Ingresos Celulosa (Millones de US$) Comentarios

• Q o Q: menores ingresos, producto de menores

precios.

• Y o Y: menores ingresos, explicados por

menores precios promedio, compensados en

parte por aumento de volúmenes.

Producción Celulosa (Miles de ton)

Resumen por División: Forestal - Celulosa

491 508 523

3Q 12 2Q 12 3Q 11

10

20

30

40

50

60

Softwood Hardwood

350

450

550

650

750

850

950

1050

1150

Series1 Series2

US$800 /ton

12

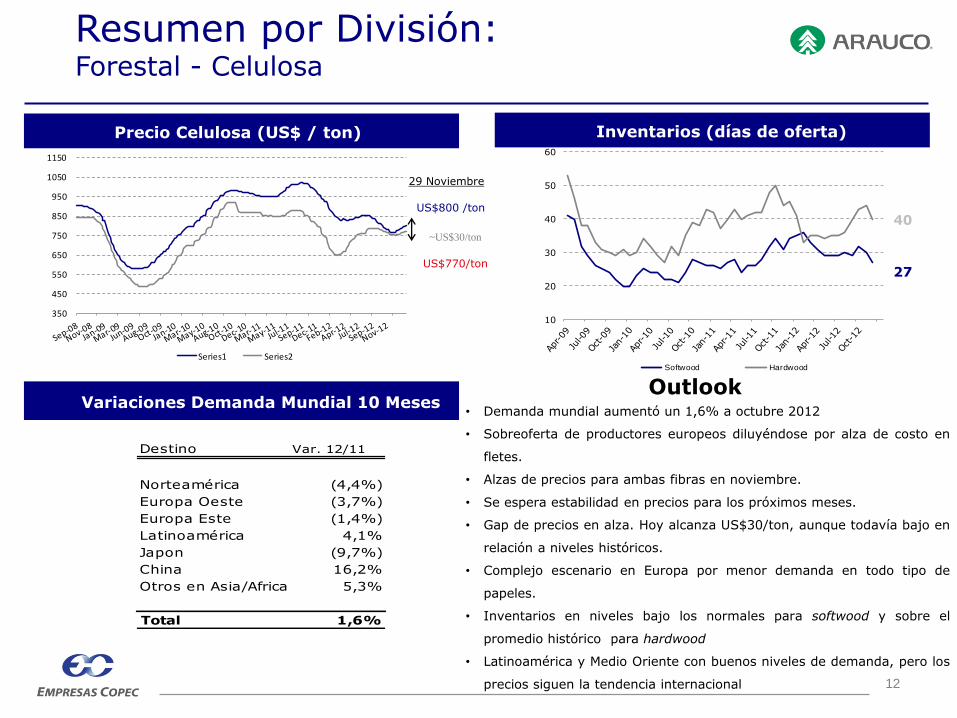

• Demanda mundial aumentó un 1,6% a octubre 2012

• Sobreoferta de productores europeos diluyéndose por alza de costo en

fletes.

• Alzas de precios para ambas fibras en noviembre.

• Se espera estabilidad en precios para los próximos meses.

• Gap de precios en alza. Hoy alcanza US$30/ton, aunque todavía bajo en

relación a niveles históricos.

• Complejo escenario en Europa por menor demanda en todo tipo de

papeles.

• Inventarios en niveles bajo los normales para softwood y sobre el

promedio histórico para hardwood

• Latinoamérica y Medio Oriente con buenos niveles de demanda, pero los

precios siguen la tendencia internacional

Precio Celulosa (US$ / ton) Inventarios (días de oferta)

Variaciones Demanda Mundial 10 Meses

Resumen por División: Forestal - Celulosa

US$770/ton

Outlook

40 ~US$30/ton

Destino Var. 12/11

Norteamérica (4,4%)

Europa Oeste (3,7%)

Europa Este (1,4%)

Latinoamérica 4,1%

Japon (9,7%)

China 16,2%

Otros en Asia/Africa 5,3%

Total 1,6%

29 Noviembre

27

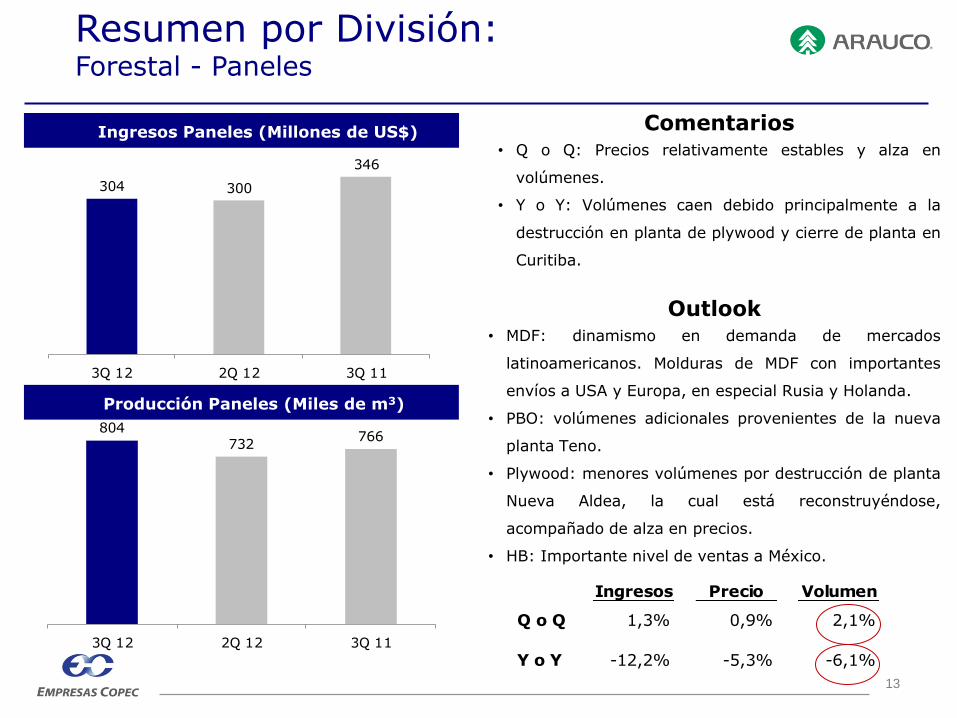

Ingresos Precio Volumen

Q o Q 1,3% 0,9% 2,1%

Y o Y -12,2% -5,3% -6,1%

13

Ingresos Paneles (Millones de US$)

Producción Paneles (Miles de m3)

Comentarios • Q o Q: Precios relativamente estables y alza en

volúmenes.

• Y o Y: Volúmenes caen debido principalmente a la

destrucción en planta de plywood y cierre de planta en

Curitiba.

Outlook • MDF: dinamismo en demanda de mercados

latinoamericanos. Molduras de MDF con importantes

envíos a USA y Europa, en especial Rusia y Holanda.

• PBO: volúmenes adicionales provenientes de la nueva

planta Teno.

• Plywood: menores volúmenes por destrucción de planta

Nueva Aldea, la cual está reconstruyéndose,

acompañado de alza en precios.

• HB: Importante nivel de ventas a México.

Resumen por División: Forestal - Paneles

804732

766

3Q 12 2Q 12 3Q 11

304 300

346

3Q 12 2Q 12 3Q 11

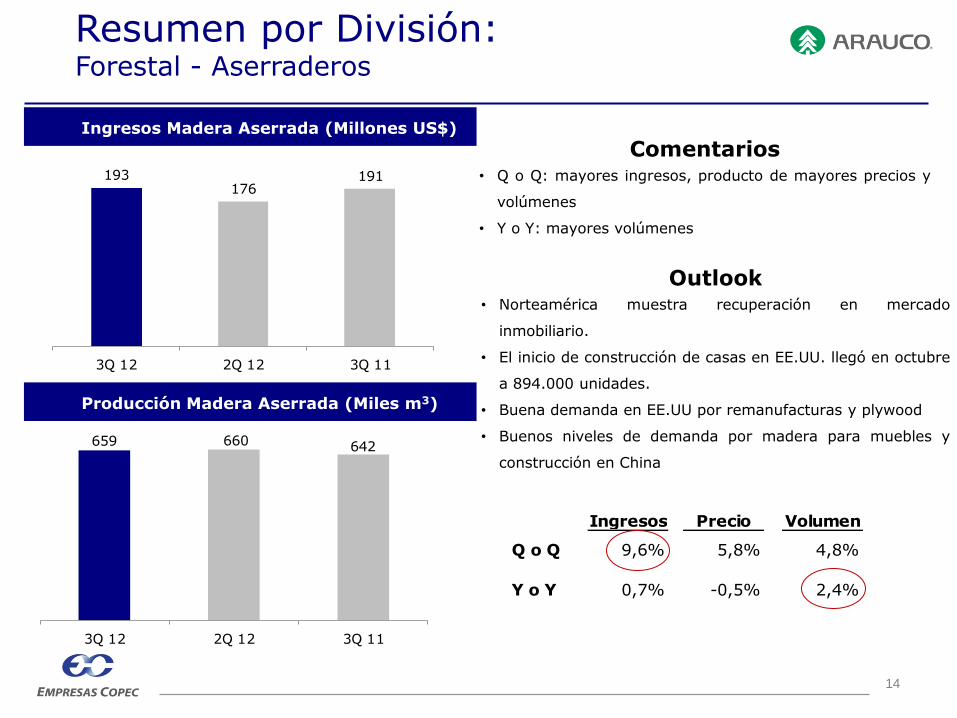

Ingresos Precio Volumen

Q o Q 9,6% 5,8% 4,8%

Y o Y 0,7% -0,5% 2,4%

14

Producción Madera Aserrada (Miles m3)

Ingresos Madera Aserrada (Millones US$)

Comentarios • Q o Q: mayores ingresos, producto de mayores precios y

volúmenes

• Y o Y: mayores volúmenes

Outlook • Norteamérica muestra recuperación en mercado

inmobiliario.

• El inicio de construcción de casas en EE.UU. llegó en octubre

a 894.000 unidades.

• Buena demanda en EE.UU por remanufacturas y plywood

• Buenos niveles de demanda por madera para muebles y

construcción en China

Resumen por División: Forestal - Aserraderos

659 660 642

3Q 12 2Q 12 3Q 11

193176

191

3Q 12 2Q 12 3Q 11

15

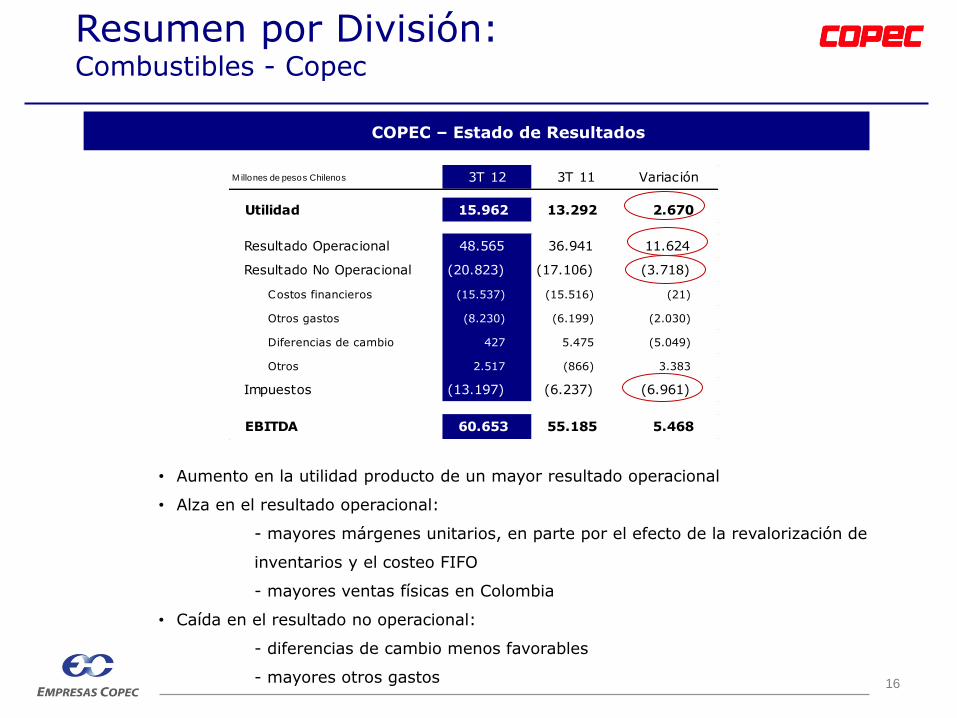

Resumen por División: Combustibles

M illones de pesos Chilenos 3T 12 3T 11 Variación

Utilidad 15.962 13.292 2.670

Resultado Operacional 48.565 36.941 11.624

Resultado No Operacional (20.823) (17.106) (3.718)

Costos financieros (15.537) (15.516) (21)

Otros gastos (8.230) (6.199) (2.030)

Diferencias de cambio 427 5.475 (5.049)

Otros 2.517 (866) 3.383

Impuestos (13.197) (6.237) (6.961)

EBITDA 60.653 55.185 5.468

16

COPEC – Estado de Resultados

• Aumento en la utilidad producto de un mayor resultado operacional

• Alza en el resultado operacional:

- mayores márgenes unitarios, en parte por el efecto de la revalorización de

inventarios y el costeo FIFO

- mayores ventas físicas en Colombia

• Caída en el resultado no operacional:

- diferencias de cambio menos favorables

- mayores otros gastos

Resumen por División: Combustibles - Copec

17

Venta Productos* y/y (Miles de m3) Outlook

• Márgenes con volatilidad producto de

fluctuaciones en precios de combustibles

• Liderazgo de Copec en estaciones de servicio

se mantiene debido al buen posicionamiento

de su red

Volúmenes Combustible* y/y (Miles m3) Comentarios

• Canal Industrial: volúmenes registran una

baja de 3,7%

• Estaciones de Servicio: aumento de 2,6%

en volúmenes.

* Datos incluyen sólo las operaciones de Copec en Chile.

Resumen por División: Combustibles - Copec

2.1932.172

3T 11 3T 12

-0,9%

Despachos mercado (miles m3) 3T 12 Variación

Gasolinas 2.838 3,9%

Kerosene 132 (11,0%)

P. Diesel 6.915 3,3%

Turbo 830 9,8%

P. Combustibles 1.163 (19,2%)

Total 11.878 0,9%

Variación Copec

2,9%

(13,5%)

5,3%

6,5%

(37,9%)

(0,9%)

18

Evolución particip. de mercado (%) Participación de mercado – septiembre 2012

• Participación de mercado estable en niveles de 58% - 60%

30

35

40

45

50

55

60

65

70

Sep-02 Sep-03 Sep-04 Sep-05 Sep-06 Sep-07 Sep-08 Sep-09 Sep-10 Sep-11 Sep-12

Copec58,7%

Petrobras12,4%

Shell13,1%

Terpel10,0%

Otros5,8%

Resumen por División: Combustibles - Copec

a

3T11 3T12

+2,1%

3T11 3T12

+5,2%

+5,7%

3T11 3T12

+6.5%

19

Proenergía – principales cifras

Colombia* Panamá* Ecuador*

a

a

* Ventas físicas de combustibles líquidos (miles de m3)

Resumen por División: Combustibles - Copec

1.267 145

116 1.349 153 119

M illones de pesos colombianos 3T 12 3T 11 Variación

Ventas 3.047.262 2.696.782 350.480

EBITDA 112.797 102.484 10.312

Resultado

Resultado controlador 21.772 (481) 22.253

Resultado no controlador 25.689 527 25.161

M illones de pesos Chilenos 3T 12 3T 11 Variación

Utilidad 9.858 10.582 (725)

Resultado Operacional 17.308 12.115 5.193

Resultado No Operacional 1.331 569 763

Otros ingresos por función 200 (167) 367

Ingresos financieros 598 352 246

Otros 533 384 149

Impuestos (7.356) (2.101) (5.255)

EBITDA 21.708 15.102 6.605

20

Abastible – Estado de Resultados

• La utilidad disminuyó debido al efecto del alza en la tasa de impuestos

• Resultado operacional aumenta por consolidación de IN

• Resultado no operacional se incrementa por un alza en ingresos financieros y otros ingresos

Resumen por División: Combustibles - Abastible

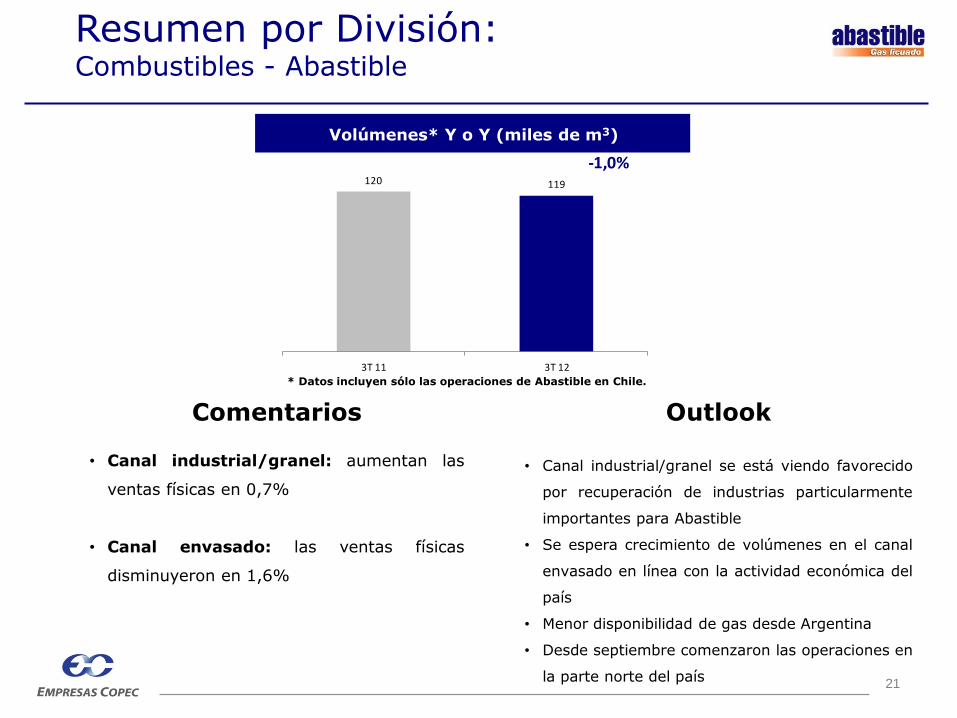

21

Volúmenes* Y o Y (miles de m3)

Comentarios

• Canal industrial/granel: aumentan las

ventas físicas en 0,7%

• Canal envasado: las ventas físicas

disminuyeron en 1,6%

Outlook

• Canal industrial/granel se está viendo favorecido

por recuperación de industrias particularmente

importantes para Abastible

• Se espera crecimiento de volúmenes en el canal

envasado en línea con la actividad económica del

país

• Menor disponibilidad de gas desde Argentina

• Desde septiembre comenzaron las operaciones en

la parte norte del país

Resumen por División: Combustibles - Abastible

120 119

3T 11 3T 12

-1,0%

* Datos incluyen sólo las operaciones de Abastible en Chile.

22

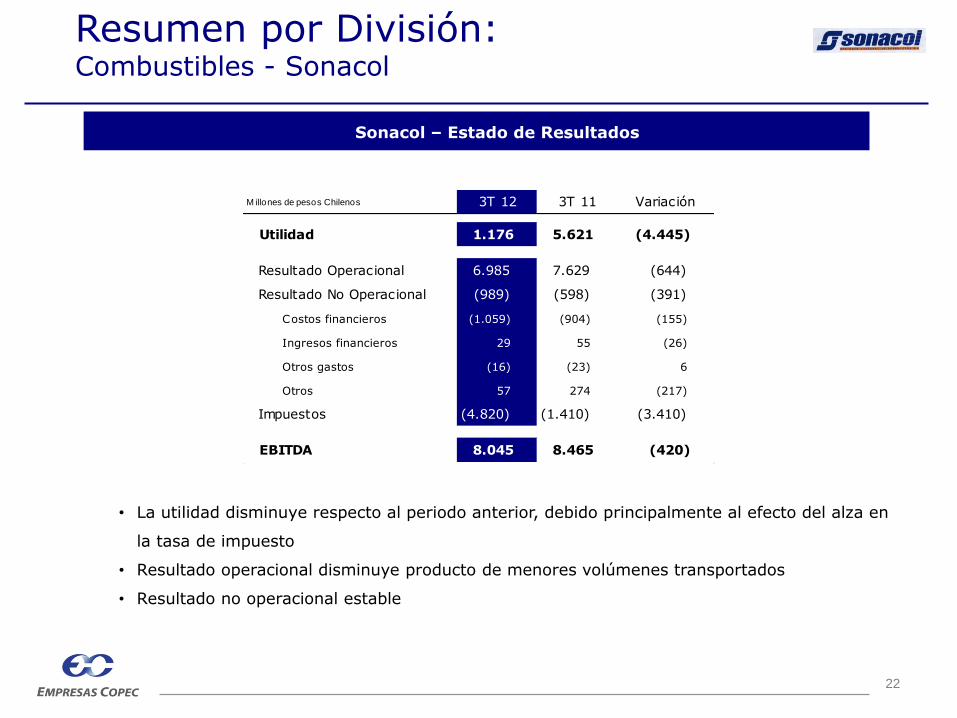

• La utilidad disminuye respecto al periodo anterior, debido principalmente al efecto del alza en

la tasa de impuesto

• Resultado operacional disminuye producto de menores volúmenes transportados

• Resultado no operacional estable

Sonacol – Estado de Resultados

Resumen por División: Combustibles - Sonacol

M illones de pesos Chilenos 3T 12 3T 11 Variación

Utilidad 1.176 5.621 (4.445)

Resultado Operacional 6.985 7.629 (644)

Resultado No Operacional (989) (598) (391)

Costos financieros (1.059) (904) (155)

Ingresos financieros 29 55 (26)

Otros gastos (16) (23) 6

Otros 57 274 (217)

Impuestos (4.820) (1.410) (3.410)

EBITDA 8.045 8.465 (420)

23

Resumen por División: Otras Inversiones

24

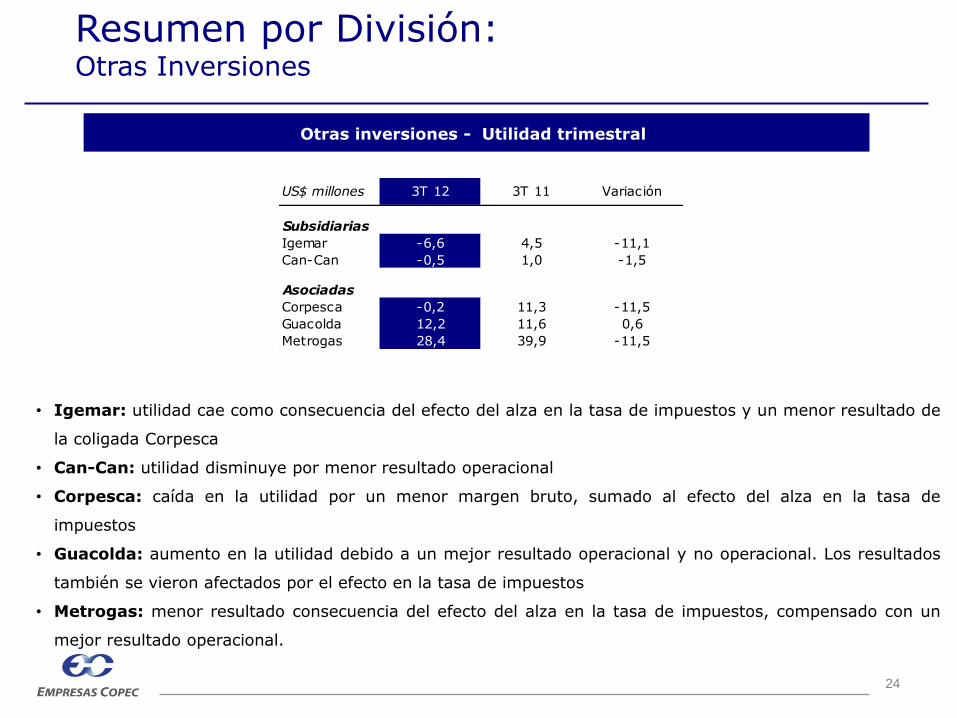

Otras inversiones - Utilidad trimestral

• Igemar: utilidad cae como consecuencia del efecto del alza en la tasa de impuestos y un menor resultado de

la coligada Corpesca

• Can-Can: utilidad disminuye por menor resultado operacional

• Corpesca: caída en la utilidad por un menor margen bruto, sumado al efecto del alza en la tasa de

impuestos

• Guacolda: aumento en la utilidad debido a un mejor resultado operacional y no operacional. Los resultados

también se vieron afectados por el efecto en la tasa de impuestos

• Metrogas: menor resultado consecuencia del efecto del alza en la tasa de impuestos, compensado con un

mejor resultado operacional.

Resumen por División: Otras Inversiones

US$ millones 3T 12 3T 11 Variación

Subsidiarias

Igemar -6,6 4,5 -11,1

Can-Can -0,5 1,0 -1,5

Asociadas

Corpesca -0,2 11,3 -11,5

Guacolda 12,2 11,6 0,6

Metrogas 28,4 39,9 -11,5

25

► Resumen por División de Negocios 9

► Q & A 31

► Hechos Relevantes del Trimestre 26

► Resumen Financiero 3

Agenda

26

• Arauco materializó la compra de Flakeboard, tras el cumplimiento total de las condiciones a las cuales

estaba sujeta esta operación

• Con esta adquisición, la capacidad instalada de Arauco en Norteamérica asciende a 2,9 millones de m3

• A principios de noviembre, Flakeboard refinanció su deuda financiera.

Arauco materializa compra de Flakeboard

Hechos Relevantes del Trimestre

OPA

27

Arauco avanza en reconstrucción de planta de paneles

Hechos Relevantes del Trimestre

• Con una inversión superior a US$165 millones se está levantando la nueva planta de terciados

en el complejo forestal e industrial Nueva Aldea, en reemplazo de la que resultó destruida en el

incendio de comienzos de año

• La planta tendrá una capacidad de 350 mil m3 anuales.

• Se estima que la planta inciará su puesta en marcha a fines de 2013

28

• El proyecto minero Diego de Almagro ingresó al Sistema de Evaluación de Impacto Ambiental (SEIA).

• El proyecto posee reservas de cobre y oro, y requerirá una inversión aproximada de US$475 millones

• El yacimiento tendría una vida útil de 13 años y su construcción comprendería un período de dos años

Can-Can ingresa a evaluación ambiental proyecto minero

Hechos Relevantes del Trimestre

29

• El 25 de octubre Guacolda suscribió un contrato de crédito para el financiamiento de su Unidad Nº 5

• La línea es por un monto de US$318 millones y tiene vencimiento a 15 años

• La operación fue suscrita con el Banco Itaú Chile y el Banco del Estado de Chile

• La compañía emitió además la orden ‘‘Final Notice to Proceed’’ a Mitsubishi para la construcción de dicha

unidad

Guacolda obtiene crédito para Unidad 5

Hechos Relevantes del Trimestre

30

Empresas Copec destacada en ranking de “Institutional Investor”

Hechos Relevantes del Trimestre

• La prestigiosa revista Institutional Investor publicó los resultados del ranking "The 2012 Latin

America Executive Team", resultando Empresas Copec premiada en todas las categorías.

• En la votación participaron más de 360 analistas ‘‘sell-side’’ y más de 40 instituciones financieras

• Con los siguientes resultados en su sector, Empresas Copec se ubicó en el primer lugar entre las

empresas chilenas que figuran en el ranking, considerando todos los sectores:

• Mejor Compañía de Investor Relations: 3er lugar

• Mejor CEO: 3er lugar

• Mejor CFO: 2do lugar

• Mejor Profesional de IR: 3er lugar

31

► Resumen por División de Negocios 9

► Q & A 31

► Hechos Relevantes del Trimestre 26

► Resumen Financiero 3

Agenda

32

Q & A

33

Cristián Palacios Subgerente de Inversiones y Relaciones con Inversionistas [email protected]

Teléfono: (56-22) 461 70 42

Rodrigo Perera Analista de Finanzas [email protected]

Teléfono: (56-22) 461 70 65

IR - Información de Contacto

Rodrigo Huidobro Gerente de Administración y Finanzas [email protected]

Teléfono: (56-22) 461 70 61