presentación de powerpoint - marcelo a....

TRANSCRIPT

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

DIRECCIÓN ESTRATÉGICA

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

PROYECCIÓN FINANCIERA DEL NEGOCIO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

MARCELO DELFINO

Doctor en Economía de la Universidad del CEMA. Graduado con el título de Master of Science in

Economics and Finance en la Warwick Business School de la Universidad de Warwick, en el Reino

Unido; Magister en Economía, egresado de la Universidad del CEMA y Contador Público de la

Universidad Nacional de Córdoba, en la que se graduó con honores. En la Facultad de Ciencias

Económicas obtuvo el Premio Facultad en reconocimiento a su performance, y fue también acreedor

al Premio Universidad o diploma con Mención de Honor, por haber logrado el mejor desempeño

académico correspondiente a la Promoción 1995 en la Carrera de Contador Público. Su tarea

profesional se orienta básicamente hacia la consultoría en finanzas corporativas y mercado de

capitales . Fue Subsecretario de Economía y Financiamiento del Gobierno de la Ciudad de Córdoba.

Fue Director del Programa BID-GAU implementado a través del (PNUD) Programa de las Naciones

Unidas para el desarrollo. Fue Analista Senior por concurso público de la Gerencia de Investigación y

Planificación Normativa del Banco Central de la República Argentina. Consultor en temas de finanzas

corporativas en la firma Investment Bankers and Consulting Partner SA.

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Visión para los Negocios

y las Finanzas

Obtener más información y entender qué hay detrás

de los números.

Reconocer las tendencias y señales de advertencia.

Detectar los problemas antes de que ocurran.

Aumentar la eficiencia y comprender el impacto de las

decisiones.

Hablar el lenguaje de la alta dirección y ganar

credibilidad cuando prepare presentaciones para ellos.

OBJETIVOS DE TRANSFERENCIA

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

EL PROCESO DE PLANIFICACIÓN FINANCIERA

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Su interés se centra en las políticas de inversión, financiamiento y distribución de dividendos.

La planificación financiera consiste en una proyección para los próximos años, período al que se denomina horizonte de planeación.

La planificación Financiera es una forma de pensar sistemáticamente en el futuro y prever posibles problemas antes de que se presenten.

CÓMO PLANIFICAR EL FUTURO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

COMPONENTES DEL MODELO

Los elementos centrales de este modelo son:

1. Pronóstico de ventas

2. Estados contables proyectados o pro forma

3. Requerimientos de activos

4. Requerimientos financieros

5. Variable de ajuste financiero

El objetivo básico de un modelo de planificación financiera es examinar la interacción entre las necesidades de inversión y los requerimientos de financiamiento para diferentes niveles de ventas posibles.

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

CONTENIDO DEL PLAN FINANCIERO

ESTADO DE

RESULTADOS

BALANCES

PREMISAS DE

PROYECCIÓN

FLUJO DE

FONDOS

OTROS

CUADROS

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

1ª detención: ¿es el

resultado proyectado

satisfactorio o no?

Programa de Ventas

Presupuesto de Ventas

Programa de Producción Políticas

de Stock

Ppto.

Cons. MPD Ppto.

MOD Ppto.

GIF

Ppto.

Cpra. MPD

Ppto. de Costo

de Ventas

Proyectadas

Ppto. de Gastos

Comerciales y

Administrativos

Estado de

Resultados

Proyectados

SECUENCIA DE PROYECCIÓN

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

2ª detención: Determino el déficit o superávit de tesorería

Estado de

Resultados

Proyectados

Flujo de

Tesorería

Proyectado ?

Balance

Proyectado

Ratios del

Balance

Proyectado

B

a

l

a

n

c

e

I

n

i

c

i

a l

SECUENCIA DE PROYECCIÓN

Política

Financiera

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Política

Financiera

Estado de

Resultados

Proyectados

Flujo de

Tesorería

Proyectado

Balance

Proyectado

Ratios del

Balance

Proyectado

B

a

l

a

n

c

e

I

n

i

c

i

a l

3ª detención: Determino qué hago con el superávit o cómo financiamos

el déficit de tesorería

Déficit

Superávit

SECUENCIA DE PROYECCIÓN

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Antes de proyectar el desempeño de la firma conviene analizar las siguientes variables:

1. Las ventas y su evolución en los últimos años

2. La proporción que representan los distintos rubros del estado económico

3. La distinción entre costos fijos y variables

4. La antigüedad de los rubros de generación espontánea:

cuentas a cobrar, cuentas a pagar e inventarios.

5. Los rubros que no son de generación espontánea:

bienes de uso, inversiones transitorias, otros activos.

6. La tasa de interés que la firma espera pagar en el futuro

ENFOQUE DEL PORCENTAJE DE VENTAS

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

• Las proyecciones de ventas pueden estar apoyadas por:

• Regresiones lineales, (las ventas podrían regresarse

contra la tasa de crecimiento del PBI u otra variable con

la que pueda establecerse una relación sólida).

• Series de tiempo

• Encuestas

• También existen casos donde la proyección del volumen de

las ventas PUEDE depender de la posibilidad de atender

una demanda insatisfecha.

ESTIMACIÓN DE VENTAS FUTURAS

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Detalle de los principales conceptos que conforman los

gastos administrativos y comerciales.

Variabilidad de los mismos frente a un cambio en el

volumen de actividad.

Principales aspectos a analizar en

relación a los gastos

ESTIMACIÓN DE COSTOS Y GASTOS

Otros

Gastos

Gastos

Administrativos

Gastos

Comerciales

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿Cuanto mantener?

Activos

Corrientes

Pasivos

Corrientes

Capital

de

Trabajo

Nivel de liquidez y estimación del ciclo de caja

Condiciones de venta y política de créditos (plazos y tasas de interés)

Nivel estimado de inversión promedio en Inventarios de MMPP y PT

Condiciones de compra de insumos (plazos y tasas de interés)

Principales aspectos a analizar en relación al Capital de Trabajo

CAPITAL DE TRABAJO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

RUBROS DE GENERACIÓN ESPONTÁNEA

Fórmulas para el cálculo de los Management ratios

Fórmulas para proyectar los rubros de generación Espontánea

365Venta de Costo

sInventarioventas de Días

365

CMVventas de DíassInventario

365Ventas

cobrar Ctas.acobranzas de Días

365

Ventascobranzas de Díascobrar Ctas.a

365Compras

scomerciale DeudasPago de Días

365

ComprasPago de Díasscomerciale Deudas

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

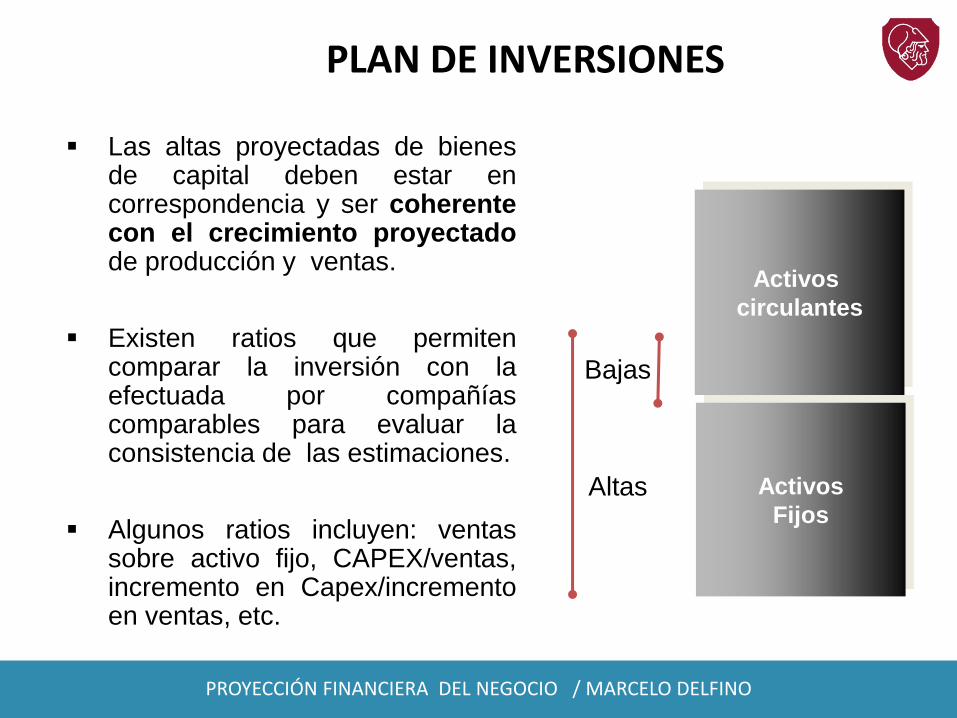

Las altas proyectadas de bienes de capital deben estar en correspondencia y ser coherente con el crecimiento proyectado de producción y ventas.

Existen ratios que permiten comparar la inversión con la efectuada por compañías comparables para evaluar la consistencia de las estimaciones.

Algunos ratios incluyen: ventas sobre activo fijo, CAPEX/ventas, incremento en Capex/incremento en ventas, etc.

Activos

circulantes

Activos

Fijos

Bajas

Altas

PLAN DE INVERSIONES

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Deuda financiera al inicio con un

detalle de los bancos

prestadores, montos de deuda,

plazos de las obligaciones, tasas

de interés, etc.

Garantías otorgadas.

Líneas de créditos vigentes.

Otras deudas.

Descuento de facturas y

cheques. Bancos y tasas

utilizadas.

Principales aspectos a analizar en

relación a las deudas

Pasivos

circulantes

Deuda

Financiera

Bajas

Altas

DEUDA FINANCIERA

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

RELACIÓN ENTRE FINANCIAMIENTO Y

CRECIMIENTO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

LAS POSIBILIDADES DE CRECIMIENTO

Existe una íntima relación entre el financiamiento requerido por

una firma y su ritmo de crecimiento.

Cuanto más elevada es la tasa de crecimiento de las ventas y por lo

tanto, de los activos, mayor será la necesidad de financiamiento

externo.

Se parte de la situación inicial de la empresa y se proyecta su

crecimiento suponiendo que las ventas crecen 5, 10, 15, 20 y

25%.............

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Se calculan los aumentos necesarios en los Activos totales, en los

Pasivos y en las Ganancias retenidas, obteniéndose por diferencia

las necesidades de financiamiento externo (FEN)

Debido a que el cálculo supone que los rubros crecen en proporción a

las ventas, los Activos totales crecen en forma lineal

Las ganancias retenidas también crecen en proporción a las ventas

pero en proporciones distintas.

LAS POSIBILIDADES DE CRECIMIENTO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

TASA DE CRECIMIENTO INTERNA

% Crecimiento ventas

$

Crecimiento Utilidades

Crecimiento Activos

TIC

FEN > 0

FEN < 0

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

La tasa de crecimiento está dada por el punto en que se

cruzan las dos líneas. En ese punto el aumento requerido en

activos es exactamente igual al aumento en utilidades.

r) x ROA(1

r x ROA

TIC

Es la máxima tasa de crecimiento de las ventas que se puede lograr sin la ayuda del financiamiento externo, vale decir con los fondos internos aportados por las ganancias retenidas y por lo tanto modificando la relación Deuda/Capital.

TASA DE CRECIMIENTO INTERNA

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

TASA DE CRECIMIENTO SOSTENIBLE

• En este caso la expansión se financia con ganancias retenidas y aumento en los pasivos corrientes y se calcula como se indica a continuación:

Es la tasa máxima de crecimiento que puede mantener una empresa sin aumento de capital y sin modificar la relación Deuda/Capital, vale decir sin incrementar su nivel de apalancamiento financiero.

)r x (ROE1

r x ROE

0

V

dVTCS

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

DETERMINANTES DEL CRECIMIENTO

La capacidad de la firma para mantener crecimiento depende:

Margen de utilidad. Su aumento mejora sus posibilidades para generar fondos internos y así aumentar su ritmo de crecimiento.

Política de dividendos. La reducción en la proporción de ganancias distribuídas tiene un efecto similar, porque aumenta el financiamiento interno.

Política financiera. Cuando los rendimientos de los activos superan el costo de los préstamos un aumento en el endeudamiento mejora la tasa de crecimiento sostenible.

Rotación de activos. Su aumento eleva las ventas generadas por cada $ de activo permitiendo que éstos aumenten a un ritmo menor que aquellas, elevando la tasa de crecimiento sostenible.

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

La tasa de crecimiento sostenible muestra la relación entre las cuatro áreas de mayor interés de la empresa:

i. La eficiencia operativa medida por el margen de utilidad,

ii. La eficiencia en el uso de activos medida por el coeficiente de rotación,

iii. Su política de dividendos, medida por la tasa de retención

iv. Su política financiera medida por la razón deuda / capital

DETERMINANTES DEL CRECIMIENTO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

VALUACIÓN

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿CUÁNTO VALE UN ACTIVO O UNA EMPRESA?

Valor:

Depende de la capacidad del activo de generar flujos futuros de efectivo:

El valor de un activo es el valor presente del flujo de efectivo futuro esperado.

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿CÓMO CALCULAMOS EL VALOR?

Valor Presente (VP)

niVPVF )1(

ni

VFVP

)1(

Partiendo de la fórmula de Valor Futuro

Despejamos el Valor Presente

VF

VP

tiempo

hoy

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿DE QUÉ DEPENDE EL VALOR DE UN ACTIVO?

(b) de la tasa de rendimiento requerida (tasa de descuento)

Es el rendimiento mínimo que tendría que obtener para estar dispuesto a invertir.

(a) del flujo de fondos proyectado

ni

VFVP

)1(

(c) de la cantidad de períodos

n

tt

t

i

VFVP

1 )1(

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Perpetuidad sin crecimiento

0 1 2 3

$100 $100 $100 $100

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i = ke): 10%

VALOR PRESENTE DE UNA PERPETUIDAD

i

CVP dPerpetuida

. . .

PERPETUIDAD, ¿QUÉ ES?

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Perpetuidad con crecimiento

0 1 2 3

$100 $102 $104,4 $100 (1+2%)

Tiempo

Flujo de efectivo (C)

Tasa de rendimiento requerido (i): 10%

Tasa de crecimiento constante (g): 2%

VALOR PRESENTE DE UNA PERPETUIDAD

gi

CVP dPerpetuida

. . .

PERPETUIDAD, ¿QUÉ ES?

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

gWACC

FCFV 1

0

¿CUÁL ES EL VALOR DE MERCADO?

Elementos fundamentales en la Valuación

I. Proyección económica y financiera

II. Tasa de descuento

III. Crecimiento de largo plazo

El valor de una compañía depende de su capacidad para generar flujo de fondos

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

WACC - Weighted Average Cost of Capital

Costo del capital propio

Costo de la deuda (kd)

Activo

kd (1 – T)

PND

PNk

PND

DTkWACC ed

)1(

Tasa de costo de la deuda después de impuestos

Proporción de la deuda sobre el total del financiamiento

Tasa de costo del capital propio

Proporción del capital propio sobre el total del financiamiento

ke

Pasivo

Patrimonio Neto

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

DECISIONES DE FINANCIAMIENTO

¿Cuáles son las principales fuentes de financiamiento de largo plazo?

DEUDA

CAPITAL PROPIO ACCIONES COMUNES

ACCIONES PREFERENTES

BONOS

BANCARIA

Estructura Óptima de Financia- miento

Estructura de Financiación

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

DEUDA: EL COSTO DE LA DEUDA (KD)

“Es la tasa de rentabilidad que tiene para el inversor o prestamista la operación que se efectúa”

Préstamo: $ 100

Interés recibido en un año: $ 20

Costo anual:

kd = 20 100

= 0,2

kd = 20%

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

DEUDA: EL ESCUDO FISCAL. ¿QUÉ ES?

Monto del Préstamo 100

Tasa = kd = id 20,00%

Tasa impositiva 25,00%

Cap. Propio Cap. Ajeno

Ventas 1.000 1.000

Costo de Ventas -800 -800

Resultado Operativo 200 200

Gastos Financieros -20

Resultado antes de Impuestos 200 180

Impuesto a la renta -50 -45

Resultado después de impuestos 150 135

Financiado con:

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Sin Escudo Fiscal

Resultado 150

Gastos Financieros -20

Resultado Final 130

Con escudo Fiscal

Resultado Final 135

Recupero de Intereses (Ahorro de Impuestos) 5

Costo de la deuda = 20 – 5 = 15

Costo de la deuda = 20 – (20 * 0,25)

Costo de la deuda = 20 * (1 – 0,25)

Costo de la deuda = kd * (1 – T)

Ahorro Tributario

= Escudo fiscal

DEUDA: EL COSTO DE LA DEUDA (KD)

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Representa la “tasa de rendimiento requerida”

de una inversión

COSTO DEL CAPITAL PROPIO. ¿CUÁL ES?

• Este ha sido y es una de las mayores dificultades de la teoría financiera.

• Se han desarrollado teorías y modelos para empresas que cotizan en bolsa.

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

MODELO DEL CAPM

Tasa de rendimiento = tasa libre de riesgo + premio por el riesgo

ke = kf + β (km – kf)

Tasa de rendimiento requerida de una acción

requerida o esperada no diversificable

conociendo el β de una acción, puedo conocer su tasa de retorno requerida y por tanto el costo del capital

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

... analizando cómo varía el rendimiento de la acción ante un cambio en el rendimiento del mercado.

m

2R/

mR,

jRCOVjβ σ

Covarianza entre los rendimientos de la acción j

respecto de los del mercado.

Varianza del portafolio de

mercado.

Beta de la acción j

¿CÓMO CALCULAR EL BETA?

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿Cómo se interpreta β?

β indica lo sensible que son los rendimientos de una acción a los cambios en los rendimientos de la cartera de mercado.

β = 1,0

β > 1,0

β < 1,0

El rendimiento de la acción:

tiende a subir o bajar más que la cartera de mercado

tiende a subir o bajar menos que la cartera de mercado

Si el mercado crece 10 % la acción crece 10 %

Si el mercado crece 10 % la acción crece más del 10 %

Si el mercado crece 10 % la acción crece menos del 10 %

Para un

tiende a seguir la cartera de mercado

¿CÓMO CALCULAR EL BETA?

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

Ri = i + i RM + i

Retorno del Mercado (%)

Reto

rno d

el A

ctivo

(%

)

v

Regresión entre los retornos históricos de la acción y los del mercado.

¿CÓMO CALCULAR EL BETA?

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

BETA BETARIC Name IBG RIC Name IBG

Acindar Industria Argentina de Aceros SA ACI.BA 0,837 Grupo Financiero Galicia SA GFG.BA 1,007Agrometal SA AGR.BA 0,407 Importadora y Exportadora de La Patagonia SA PAT.BA 0,542Alpargatas SAIC ALP.BA 0,648 Instituto Rosenbusch SA ROS.BA 0,107Alto Palermo SA SAM.BA 0,431 IRSA Inversiones y Representaciones IRS.BA 0,638Aluar Aluminio Argentino SAIC ALU.BA 0,725 Juan Minetti SA JMI.BA 1,042Banco de Galicia y Buenos Aires SA GAL.BA 0,533 Ledesta SAAI LED.BA 0,236Banco Hipotecario SA BHI.BA 0,538 Longvie SA LON.BA 1,056Banco Macro SA BMA.BA 0,746 Massuh SA MAS.BA 0,578Banco Santander Central Hispano SA - BSCH STD.BA 0,323 MetroGAS SA MET.BA 0,955Banco Santander Rio SA RIO.BA 0,754 Metrovías SA MTR.BA 1,690BBVA Banco Francés FRA.BA 1,109 Mirgor SA MIR.BA 0,709Boldt SA BOL.BA 0,219 Molinos Juan Semino SA SEI.BA 0,666C Della Penna SA DEL.BA 0,402 Molinos Río de la Plata SA MOL.BA 0,950Camuzzi Gas Pampeana SA CAMb.BA 1,026 Morixe Hermanos SA MOR.BA 0,459Capsa Exploradora SA CPS.BA 0,696 Pampa Holding SA PAM.BA 1,873Caputo SA CAU.BA 0,446 Pertrak SA PEK.BA 1,351Carboclor SA CARC.BA 1,079 Petrobras Energía Participaciones SA PCH.BA 0,989Carlos Casado SA CAO.BA 0,748 Petrobras Energía SA PER.BA 0,777Celulosa Argentina SA CEL.BA 0,729 Petrolera del Conosur SA PSU.BA 1,008Central Puerto SA CEP.BA 1,170 Polledo SA POL.BA 0,764Cerámica San Lorenzo SA SAL.BA 0,373 Quickfood SA QUI.BA 0,623Colorín Industria de Materiales Sintéticos SA COL.BA 1,040 Repsol YPF REP.BA 0,211Cresud SA CRE.BA 0,862 Rigolleau SA RIG.BA 0,589Distribuidora de Gas Cuyana SA ECO.BA 1,049 Siderar SAIC SID.BA 1,120Domec Compañía de Artefactos Domésticos SA DOM.BA 0,350 Sociedad Anonima San Miguel AGICIF SMI.BA 0,632Dycasa Dragados y Construcciones Argentina SA DYC.BA 0,617 Sociedad Comercial del Plata SA COM.BA 0,766Endesa Costanera SA CEC.BA 0,823 Solvay Indupa S.A.I.C. INU.BA 0,729Ferrum SA de Cerámica y Metalurgia FER.BA 0,476 Telecom Argentina SA TEC2.BA 1,028Fiplasto SA FIP.BA 0,508 Telefónica de Argentina SA TEA2.BA 0,736Garovaglio y Zorraquin SA GAR.BA 0,314 Telefónica SA TEF.BA 0,265Gas Natural BAN SA GBA.BA 1,135 Tenaris SA TENA.BA 1,133Grafex SACI y F GRA.BA 0,514 Transener SA TRA.BA 0,800Grimoldi SA GRM.BA 0,835 Transportadora de Gas del Sur TGS2.BA 0,720Grupo Concesionario del Oeste OEST.BA 0,829 YPF SA YPFd.BA 0,634Grupo Estrella SA QUE.BA 0,683

ARGENTINA: BETA DE ALGUNAS EMPRESAS

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

ESTRUCTURA ÓPTIMA DE CAPITAL

¿Cuál es la combinación óptima de Deuda y Capital Propio?

Aquella que minimiza el costo del capital y maximiza el valor

de la empresa

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

¿Qué sucede con el riesgo cuando la empresa se apalanca?

Costo del

capital

Apalanc. Finan.

Kd

WACC

Ke

Estructura de capital óptima

Mínimo

ESTRUCTURA ÓPTIMA DE CAPITAL

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO

OBJETIVOS DE TRANSFERENCIA

(QUÉ APLICARÁ DE LO APRENDIDO A SU PUESTO DE TRABAJO)

ACCIONES QUE PERMITEN

LOGRAR EL OBJETIVO PLAZOS DE EJECUCIÓN

1

2

3

4

PLAN DE ACCIÓN

PROYECCIÓN FINANCIERA DEL NEGOCIO / MARCELO DELFINO