presentación de powerpoint - creciat.com.co · jornada académica de actualización normativa...

TRANSCRIPT

www.analfe.org.co

Jornada Académica de

Actualización Normativa

Circular Básica Contable y Financiera de SupersolidariaFacilitador: ELBERTH JESUS MORENO RENTERÍA

[email protected] Público Universidad del Valle, especialista en Revisoría Fiscal y Auditoria

Líder de Mercadeo y Comunicaciones – CENCOA

Asesor y Consultor para Empresas de Economía Solidaria

Estudios en NIIF – NIA – Oficial de Cumplimiento S IPLAFT

LAS NORMAS…SIEMPRE LAS NORMAS

Para poder ser Libres…Debemos ser

esclavos de las Leyes.

Cicerón.

17/02/2017

QUÉ SON LAS NORMAS?

Parámetros que sirven para actuar de manera correcta en los diferentes niveles de laorganización, en cumplimiento de los deberes, derechos y funciones.

NORMAS LEGALES EXTERNAS

Constitución Nacional Ley 79 de 1988 Ley 454 de 1998 Decreto 1481 de 1989 y Ley 1391 de 2010 normas especiales para los fondos de empleados Circulares Básica contable y financiera 004 de 2008 Circular básica jurídica 06 de 2015.

NORMAS LEGALES INTERNAS

Estatuto social Proposiciones y recomendaciones de la Asamblea General Decisiones del Consejo de Administración o Junta Directiva Normas y Procedimientos Administrativos

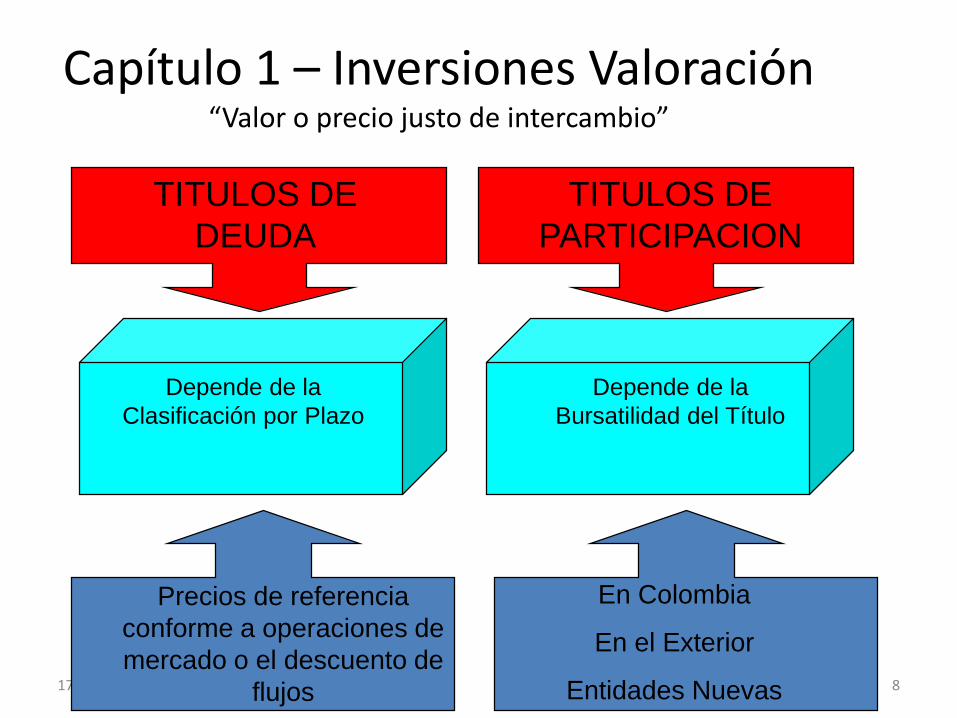

Capítulo I

Inversiones

17/02/2017

Capítulo 1 - InversionesClasificación

Según el Plazo Según el Derecho

Negociables

Hasta el Vto.

Para la Venta

De Deuda

De Ppación

17/02/2017 8

Capítulo 1 – Inversiones Valoración“Valor o precio justo de intercambio”

TITULOS DE

DEUDA

TITULOS DE

PARTICIPACION

Depende de la

Clasificación por Plazo

Precios de referencia

conforme a operaciones de

mercado o el descuento de

flujos

Depende de la

Bursatilidad del Título

En Colombia

En el Exterior

Entidades Nuevas

Capítulo II

Cartera de créditos

17/02/2017 10

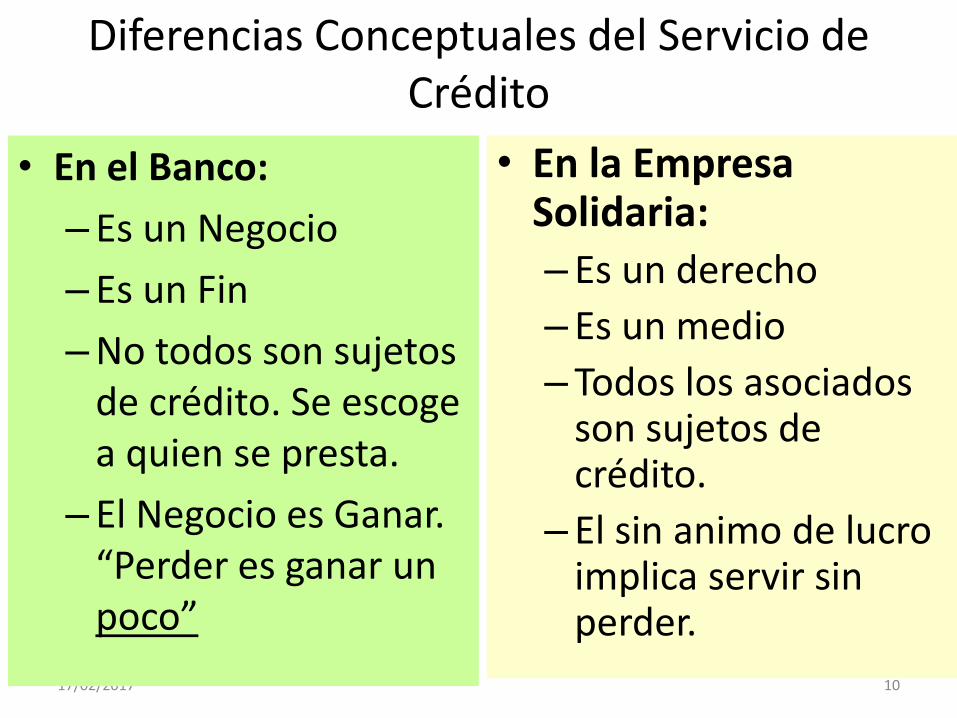

Diferencias Conceptuales del Servicio de Crédito

• En el Banco:

– Es un Negocio

– Es un Fin

–No todos son sujetos de crédito. Se escoge a quien se presta.

– El Negocio es Ganar. “Perder es ganar un poco”

• En la Empresa Solidaria:

– Es un derecho

– Es un medio

– Todos los asociados son sujetos de crédito.

– El sin animo de lucro implica servir sin perder.

17/02/2017 11

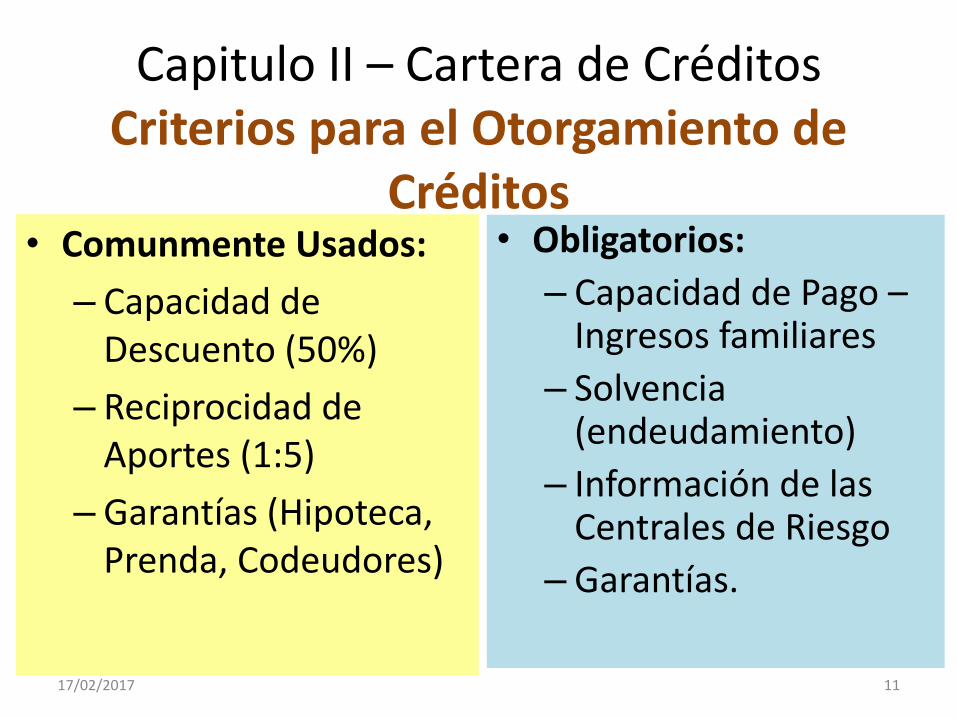

Capitulo II – Cartera de Créditos Criterios para el Otorgamiento de

Créditos• Comunmente Usados:

– Capacidad de Descuento (50%)

– Reciprocidad de Aportes (1:5)

– Garantías (Hipoteca, Prenda, Codeudores)

• Obligatorios:

– Capacidad de Pago –Ingresos familiares

– Solvencia (endeudamiento)

– Información de las Centrales de Riesgo

– Garantías.

17/02/2017 12

Capacidad de Descuento Capacidad de Pago

Salario Asociado 1,000,000$

Salario Conyuge 1,000,000$

Otros Ingresos 300,000$

TOTAL INGRESOS 2,300,000$

- Seguridad Social -170,000$

- Vivienda y Servicios -600,000$

- Mercado -500,000$

- Educación Hijo -50,000$

- Recreación -200,000$

- Vestido - Arreglo Personal -50,000$

- Transporte -100,000$

Otros - Imprevistos -115,000$

Total Gastos -1,785,000$

Capacidad Pago 515,000$

Créditos Fondo -200,000$

Créditos Central Riesgo -200,000$

Disponible Créditos 115,000$

Cupo (1,5%, 48 meses) 3,914,894$

Salario Asociado 1,000,000$

- Seguridad Social -85,000$

- Otros Descuentos -100,000$

- Aportes y Ahorros -30,000$

- Créditos FONDO -200,000$

Total Descuentos -415,000$

Limite Descuentos 50% -500,000$

Disponible Créditos 85,000$

Cupo (1,5%, 48 meses) 2,893,617$

Capacidad de Descuento Vs. Capacidad de Pago

Otorgamiento

• Documentación, Información, Verificación, Conservación.

• Criterios e Instancias de Aprobación

• Análisis de Riesgo individual “SCORING”

• Establecimiento de garantías mínimas.

Seguimiento

• Comité de Evaluación de la Cartera

• Evaluación por servicio de la deuda y provisiones Mensual

• Evaluación obligatoria > 50 smlmv en Mora: May-Nov.

• Evaluación por Metodologías Técnicas - Periódica

Cobranza

• Definición de Políticas y Area Responsable especializada

• Herramientas y Estrategias de Cobranza Administrativa y Jurídica

• Nota Especial: Cruce de Aportes

ETAPAS DE LA CARTERA DE CRÉDITOS

Clasificación

• Consumo

• Vivienda

• Comercial

• Microcréditos

Calificación por nivel de riesgos

• Categorías:

• A

• B

• C

• D

• E

Régimen de Provisiones

VEAMOS…

MANEJO CONTABLE Y RECONOCIMIENTO DEL RIESGO CBCF SES- Octubre 2008.

REGIMEN DE PROVISIONES DE CARTERA

17/02/2017

CATCOMERCIAL CONSUMO VIVIENDA

DÍAS PROVISIÓN DÍAS PROVISIÓN DÍAS PROVISIÓN

A 0-30 0% 0-30 0% 0-60 0%

B 31-90 1% 31-60 1% 61-150 1%

C 91-180 20% 61-90 10% 151-360 10%

D 181-360 50% 91-180 20% 361-540 20%

E >360 100% 181-360 50% 541-720 30%

>360 100% 721-1080 60%

>1080 100%

Y…SI EL ASOCIADO SE RETIRA…PERO NOS

QUEDA DEBIENDO???

Cruzar la deuda con los aportes…

(porqué no con los ahorros?)

Devolver el excedente

cobrar el saldo insoluto

Aplicar las etapas de cobranzas…CUALES SON???

2/17/2017

19

3. Cobranza

• COBRANZA ADMINISTRATIVA (1 – 3 meses):

–Procedimiento definido: Llamadas, cartas, citaciones, visitas, compromisos y resultado de la gestión

• COBRANZA JURÍDICA (Mayor a 3 meses): –Procedimiento para entrega de casos al abogado, definición de período de evaluación de gestión y control de resultados.

• COMBINACION DE COBRANZA JURIDICA Y COBRANZA DE NEGOCIACIÓN (Otras profesiones).

17/02/2017 20

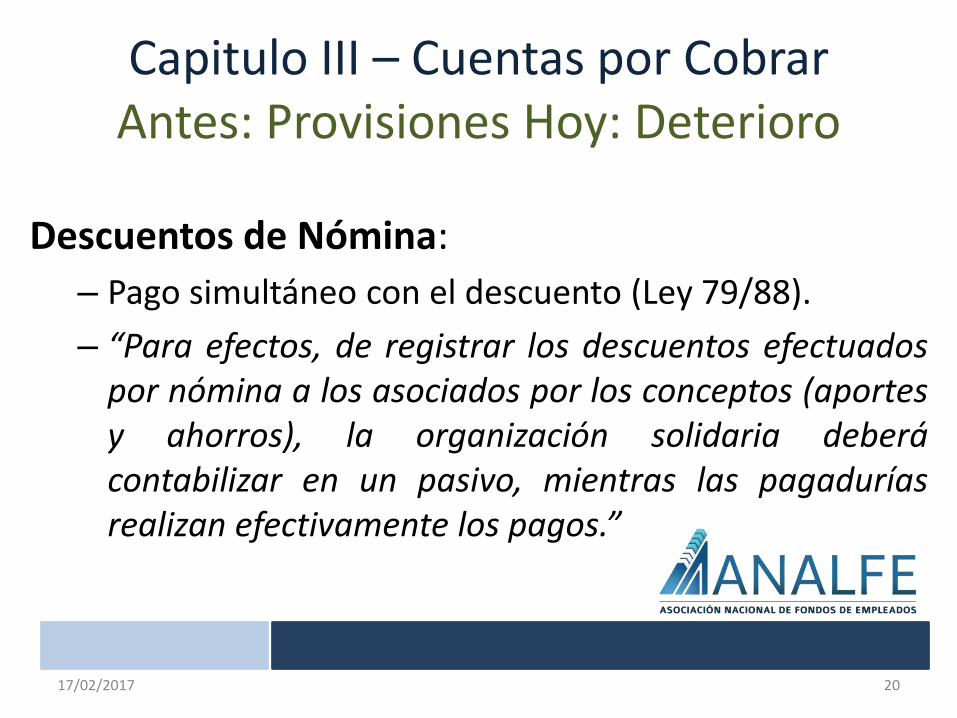

Capitulo III – Cuentas por CobrarAntes: Provisiones Hoy: Deterioro

Descuentos de Nómina:

– Pago simultáneo con el descuento (Ley 79/88).

– “Para efectos, de registrar los descuentos efectuadospor nómina a los asociados por los conceptos (aportesy ahorros), la organización solidaria deberácontabilizar en un pasivo, mientras las pagaduríasrealizan efectivamente los pagos.”

Capítulo IV

DiferidosQuedó contenido en el nuevo

marco de contabilidad aplicable en Colombia - NIIF

VOLVAMOS A LAS RESPUESTAS SIMPLES!!!

En un lugar hay 5 mujeres, una de ellas llora y las otras ríen. La mujer que llora está feliz y las que ríen están tristes.

¿qué está pasando ahí?

GANÓ EL REINADO!!!

Capítulo V

Bienes recibidos en dación de pago

17/02/2017 25

Bienes Recibidos en Dación de pago

Bienes Inmuebles:– Deben ser vendidos en los próximos dos años

– Provisión 40% al momento del recibo.

– 40% adicional en los dos años siguientes en alícuotas.

– Posibilidad de prórroga 2 años.

– Si el valor de recibo es inferior, diferencia al gastocomo provisión.

17/02/2017 26

• Bienes Muebles:– Deben ser vendidos en los próximos dos años

– Provisión 60% al momento del recibo.

– 20% adicional en los dos años siguientes en alícuotas.

– Posibilidad de prórroga 1 año.

– Si aprueba prórroga – 20% en alícuotas.

– Si el valor de recibo es inferior, diferencia al gastocomo provisión.

Bienes Recibidos en Dación de pago

Capítulo VI

Castigo de Activos

17/02/2017 28

Capitulo VI – Castigo de Activos

• Activos que dejaron de generar beneficioseconómicos futuros.

• Decisión dependerá de las políticas internas.

• No libera la responsabilidad de losadministradores, en la aprobación y recuperación.

• Deben estar provisionados 100%.

• Para castigar cartera de asociados primero sedebe excluir y cruzar cuentas.

17/02/2017 29

¿Qué activos se Castigan?

– Diferencias negativas entre el saldo contable y el valorcomercial en las inversiones

– Diferencias entre los saldos contables y las existenciasfísicas.

– Baja de bienes muebles por obsolescencia técnica,siniestro o robo.

– La cartera de créditos y cuentas por cobrar derivadasde la operación de créditos que sean calificadas comoincobrables

– Cuentas por cobrar de difícil cobro.

17/02/2017 30

¿Cómo se Castigan los activos?

• Soporte: los informes presentados por el estamentoencargado (gerente, comités y/o abogados).

• Los informes deben detallar el origen de la decisión,los documentos técnicos que demuestren el estudioadelantado y los resultados de la gestión efectuada.

• Deben reportarse a SES a través de SIGCOOP.

• Deben proseguir las acciones de cobro orecuperación.

Capítulo VII

Fondos sociales pasivos y mutuales

17/02/2017 32

Reglamentación Fondos Sociales

– Deben ser previamente creados por la asambleageneral y ser reglamentados por el órgano deadministración respectivo.

– El reglamento de todo fondo debe contener, comomínimo, las siguientes especificaciones:• Destinación de los recursos que se apropian.

• Períodos en que se han de ejecutar los recursos.

• Instancias de aprobación de los auxilios

• Acta de asamblea donde se aprobaron los montos aapropiar del gasto cuando aplique.

17/02/2017 33

Reglamentación Fondos Sociales

– F.E. No es obligatorio fondos legales de Educación ySolidaridad. Pero si lo hicieran, los deben ejecutaraplicando la normatividad Cooperativa.

– Con el remanente del excedente, se creen o alimentena discrecionalidad de la organización solidaria otrosfondos sociales pasivos de carácter voluntario.Igualmente, con el remanente del excedente, laasamblea general podrá crear reservas y fondospatrimoniales.

Capítulo VIII

Aportes Sociales

17/02/2017 35

Características Aportes Sociales

– Deben estar efectivamente pagados.– Descuento de nómina: sólo podrán ser contabilizados y

aplicados a la cuenta individual de cada asociado, hastatanto el empleador pague.

– Mientras tanto, se deberán contabilizar en cuenta delpasivo – retenciones o anticipos pendiente de aplicar.

– No se pueden pagar con préstamos ni exigir capitalizaciónadicional para que sea sujeto de crédito.

– Cuando se trate de aportes recaudados por descuentos denómina, el incumplimiento del pago por parte del deudorpatronal no generará inhabilidad para el asociado paraejercer sus derechos.

17/02/2017 36

Retiro de Aportes Sociales

– FECHA DE RETIRO corresponde a la de la solicitudescrita radicada por el asociado en la entidad, y noestá sujeta a la fecha en que se reúne el órganocompetente para conocimiento del hecho.

– La devolución .... debe realizarse en el plazo previstoen los estatutos,

Capítulo IX

Resultados

17/02/2017 38

Resultados Principales Aspectos

Cálculo

..., la determinación de los resultados del ejercicio

económico se llevará a cabo conforme a la normativa

general contable - ESCENARIO NIIF.

Capítulo X

Estados Financieros

17/02/2017 40

Estados Financieros Principales Novedades

De Cierre de Ejercicio

Estado de situación financiera o balance general

Estado de resultados

Estado de cambios en el patrimonio

Estado de flujo de efectivo

Las notas a los estados financieros: para las

organizaciones solidarias deberán revelar la naturaleza

de la entidad.

Capítulo XI

Estados Financieros Consolidados

17/02/2017 42

Organizaciones Solidarias Obligadas a Consolidar

a. Deberán consolidar las organizaciones solidariasvigiladas que sean propietarias, directa oindirectamente, del cincuenta por ciento (50%) omás del capital de otros entes económicos.

b. También habrá lugar a consolidación cuando sepresume que la entidad inversionista ejerceinfluencia dominante en la subordinada.

Capítulo XII

Presentación de Información

17/02/2017 44

Presentación de Información Principales Aspectos

SE ENVIA INFORMACIÓN AL ESTADO PARA:

CONTROL Y VIGILANCIA. La no presentación o lapresentación extemporánea ... darán lugar a la imposición delas sanciones ...

Para consolidación de información estadística del sector.

Capítulo XIII

Libros oficiales

17/02/2017 46

Libros OficialesObligatorios

– Libro Diario.

– Libros Mayor y Balance.

– Libro de Actas de Asamblea.

– Libros de Actas de consejo de administración o JuntaDirectiva.

– Libro de Actas de Junta de Vigilancia o Comité deControl Social.

– Libro de Registro Social.

Capítulo XIV

Controles de Ley

17/02/2017 48

Controles de LeyFondo de Liquidez

Fondo de liquidez

Riesgo de liquidez

Margen de solvencia y patrimonio técnico.

Capítulo XV y XVI

Sistema de Indicadores

17/02/2017 50

Sistema de Indicadores

Herramientas administrativas de alerta temprana

Indicadores financieros

Umbrales financieros.

MUCHAS GRACIAS!!!