presentación de powerpoint -...

TRANSCRIPT

ANALISIS DE LA REFORMA TRIBUTARIA CON UNA

VISION DE COMPETITIVIDAD

MANIZALES, MAYO 17 DE 2017

RAFAEL PUYANA

VICEPRESIDENTE

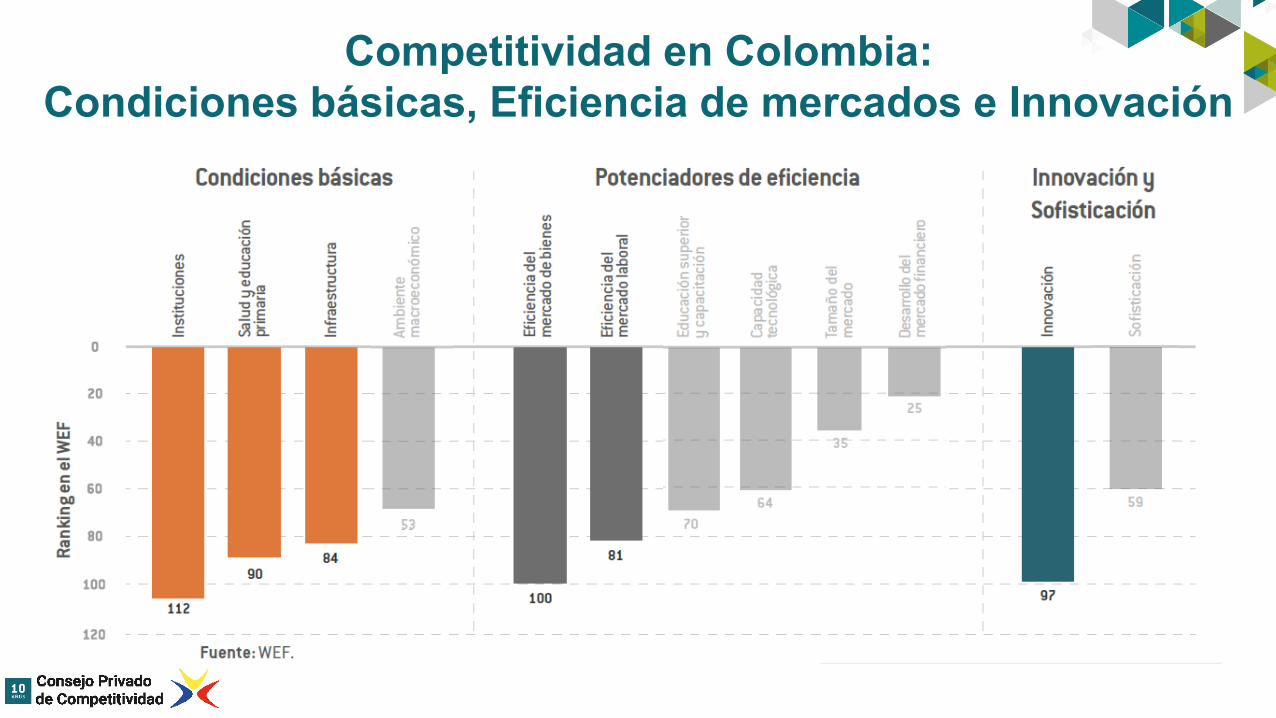

Competitividad en Colombia:

Condiciones básicas, Eficiencia de mercados e Innovación

Competitividad en Colombia:

Condiciones básicas, Eficiencia de mercados e Innovación

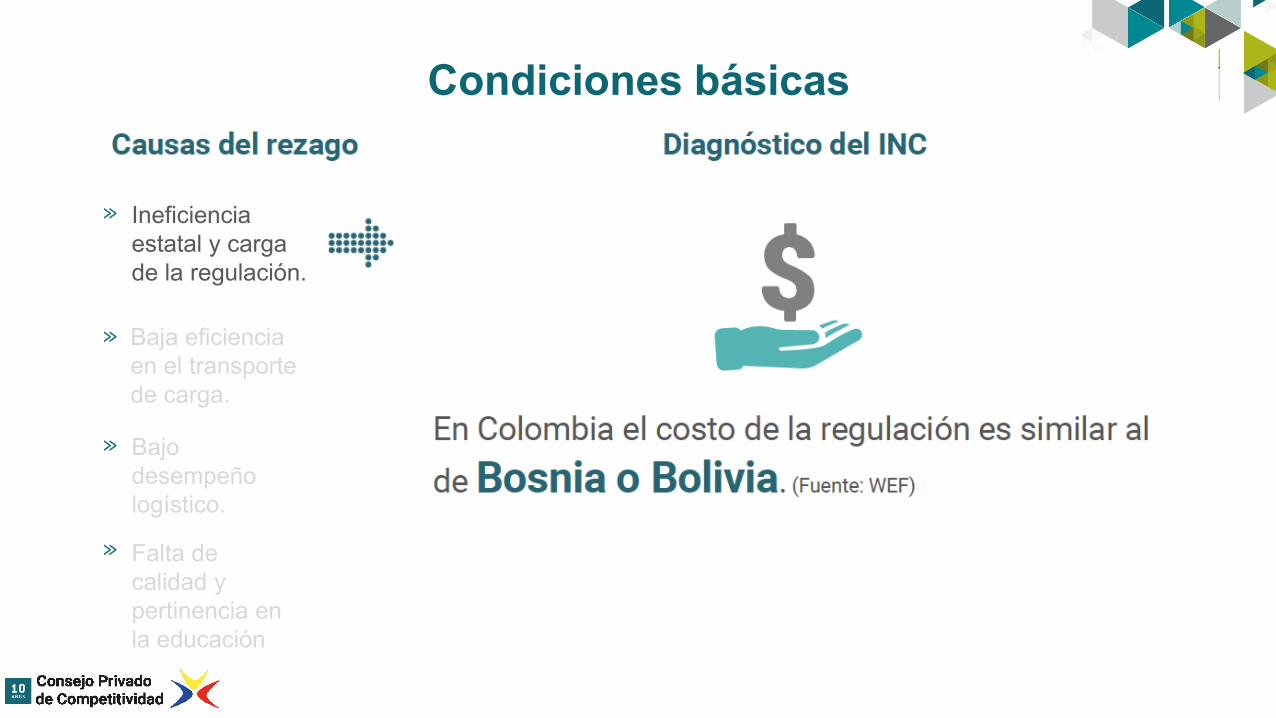

Ineficiencia

estatal y carga

de la regulación.

≫

≫

≫

≫

Condiciones básicas

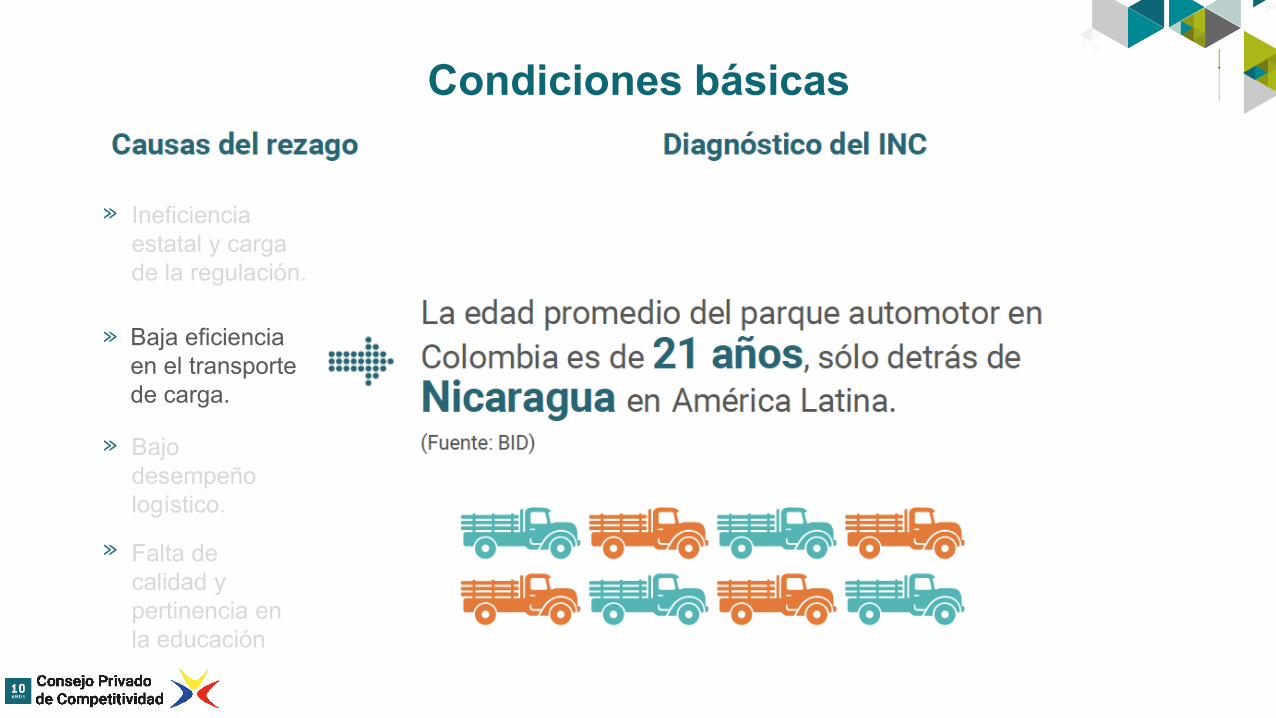

Baja eficiencia

en el transporte

de carga.

Bajo

desempeño

logístico.

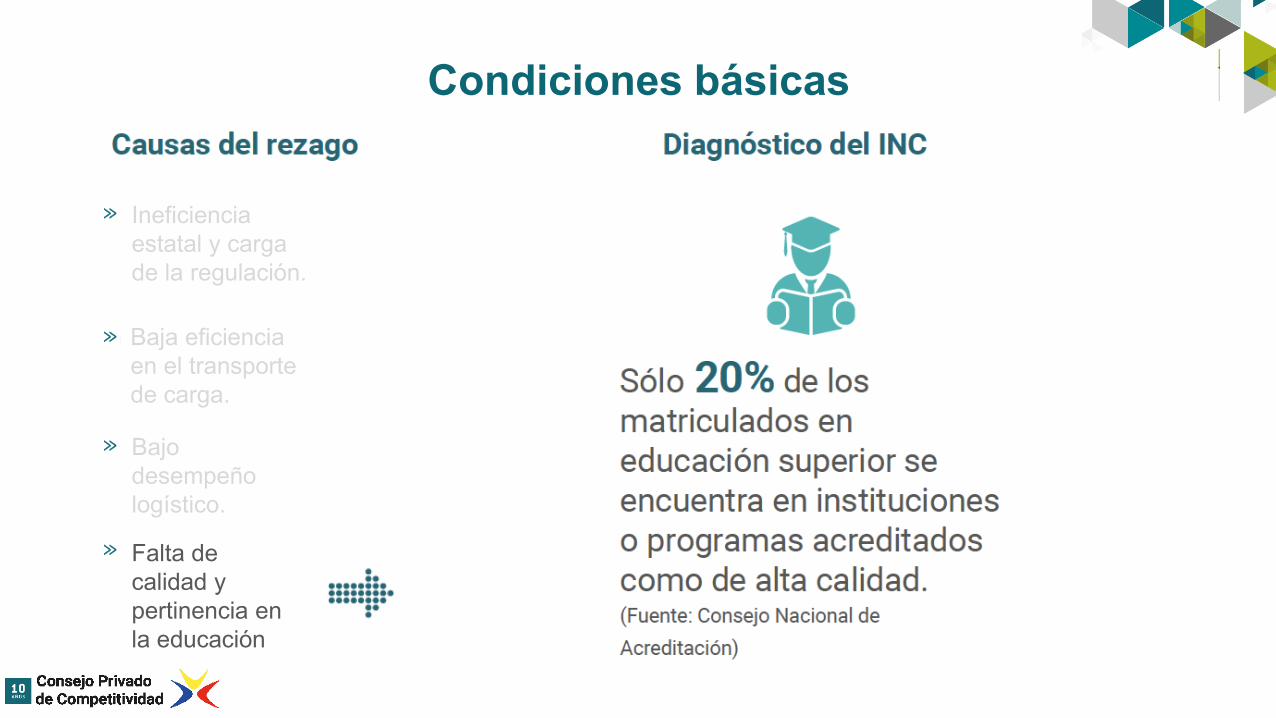

Falta de

calidad y

pertinencia en

la educación

Ineficiencia

estatal y carga

de la regulación.

≫

≫

≫

≫

Condiciones básicas

Baja eficiencia

en el transporte

de carga.

Bajo

desempeño

logístico.

Falta de

calidad y

pertinencia en

la educación

Ineficiencia

estatal y carga

de la regulación.

≫

≫

≫

≫

Condiciones básicas

Baja eficiencia

en el transporte

de carga.

Bajo

desempeño

logístico.

Falta de

calidad y

pertinencia en

la educación

Ineficiencia

estatal y carga

de la regulación.

≫

≫

≫

≫

Condiciones básicas

Baja eficiencia

en el transporte

de carga.

Bajo

desempeño

logístico.

Falta de

calidad y

pertinencia en

la educación

Innovación

Causas del rezago Diagnóstico del INC

≫

≫

≫

Baja inversión

privada en

innovación

Ausencia de

buenas

prácticas y

tecnologías

Poca acceso a

tecnología en

el agro

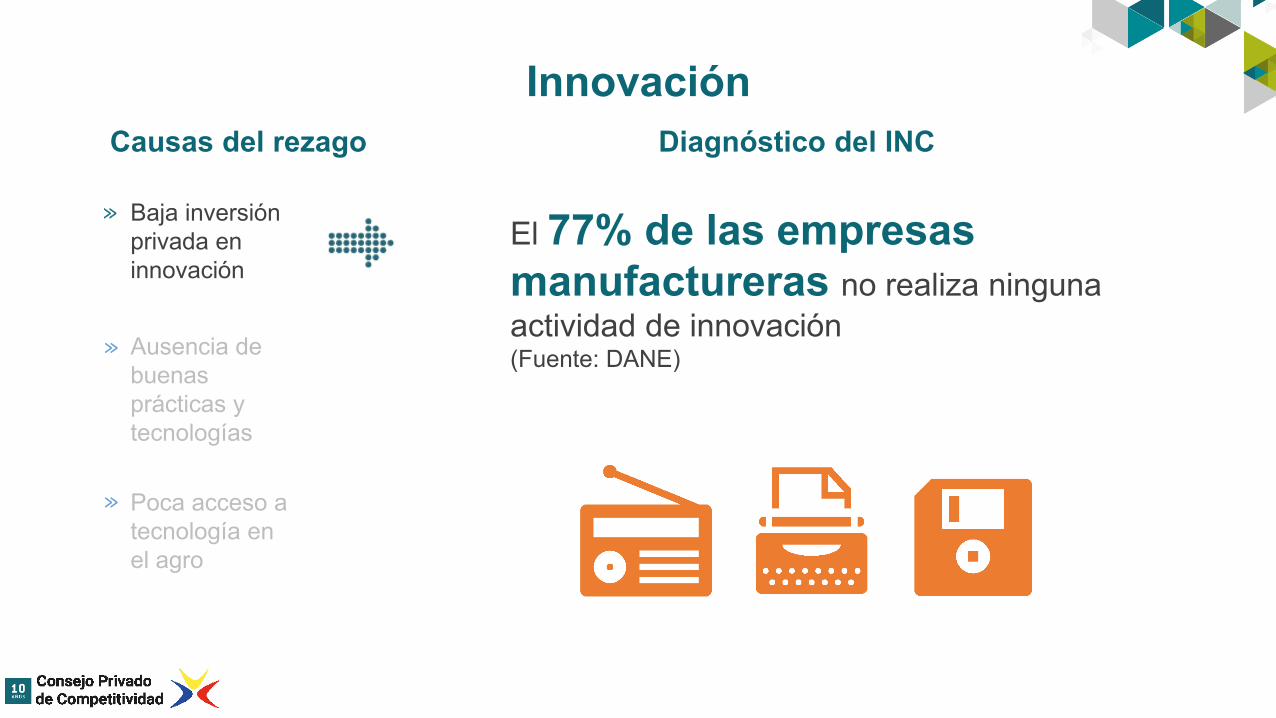

El 77% de las empresas

manufactureras no realiza ninguna

actividad de innovación(Fuente: DANE)

Innovación

Causas del rezago Diagnóstico del INC

≫

≫

≫

Baja inversión

privada en

innovación

Ausencia de

buenas

prácticas y

tecnologías

Poca acceso a

tecnología en

el agro

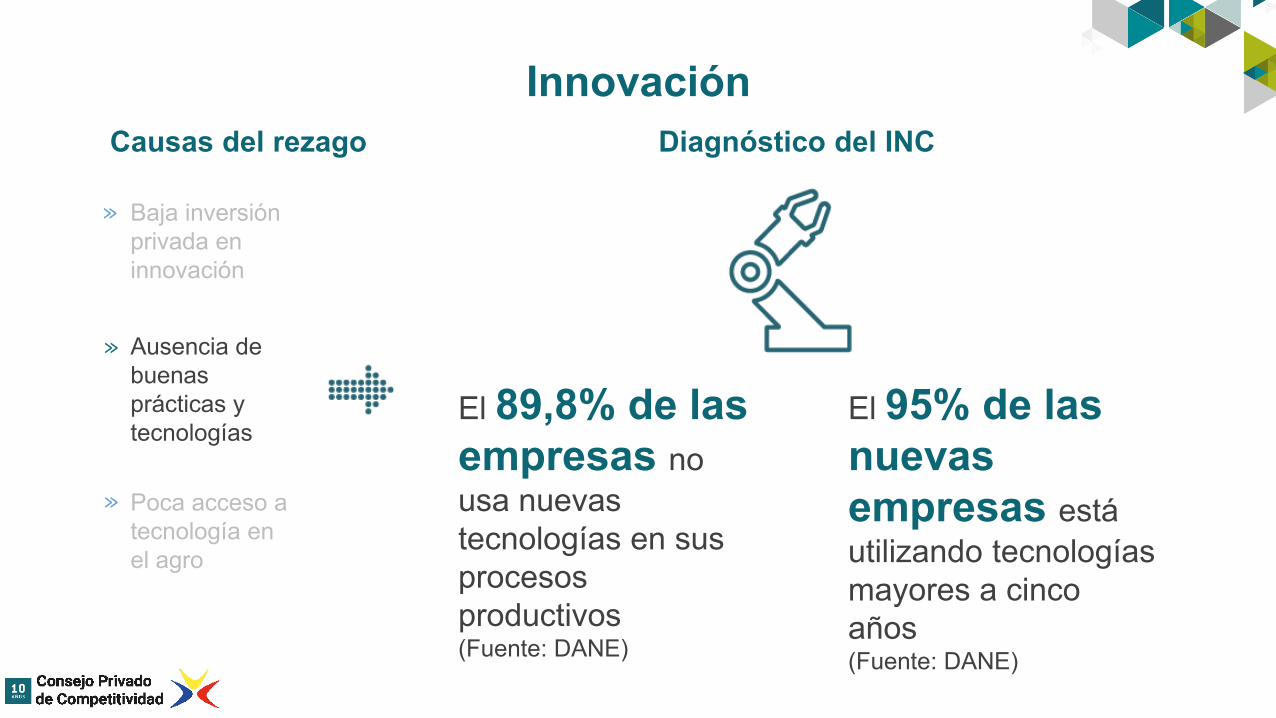

El 89,8% de las

empresas no

usa nuevas

tecnologías en sus

procesos

productivos(Fuente: DANE)

El 95% de las

nuevas

empresas está

utilizando tecnologías

mayores a cinco

años(Fuente: DANE)

Innovación

Causas del rezago Diagnóstico del INC

≫

≫

≫

Baja inversión

privada en

innovación

Ausencia de

buenas

prácticas y

tecnologías

Poca acceso a

tecnología en

el agro

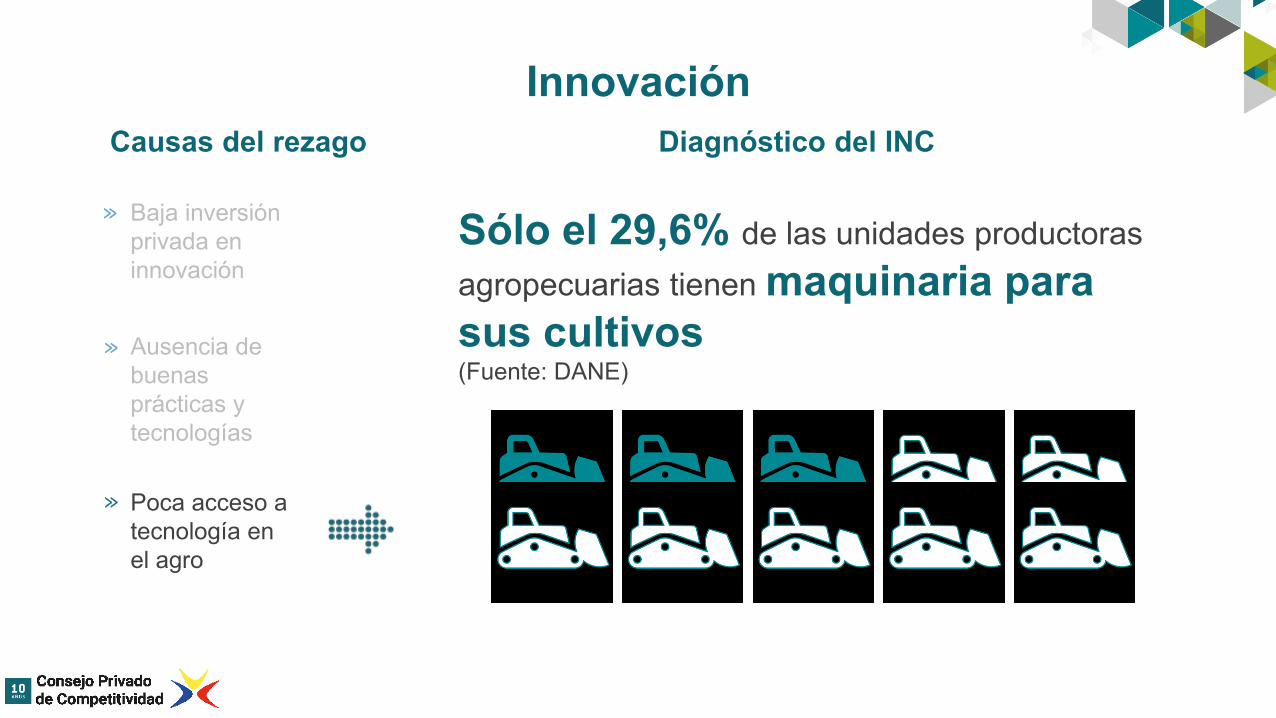

Sólo el 29,6% de las unidades productoras

agropecuarias tienen maquinaria para

sus cultivos(Fuente: DANE)

Eficiencia de los mercados

Causas del rezago Diagnóstico del INC

≫

≫

Falta de una

verdadera

apertura de la

economía

Barreras en el

mercado

laboral

≫ Ineficiencia en

el sistema

tributario

Análisis Reforma

Tributaria

1.Impuestos Directos: Renta

2.Impuestos Indirectos: IVA y 4x1.000

3.Balance de la Reforma

Análisis Reforma Tributaria

1.Impuestos Directos: Renta

2.Impuestos Indirectos: IVA y 4x1.000

3.Balance de la Reforma

Análisis Reforma Tributaria

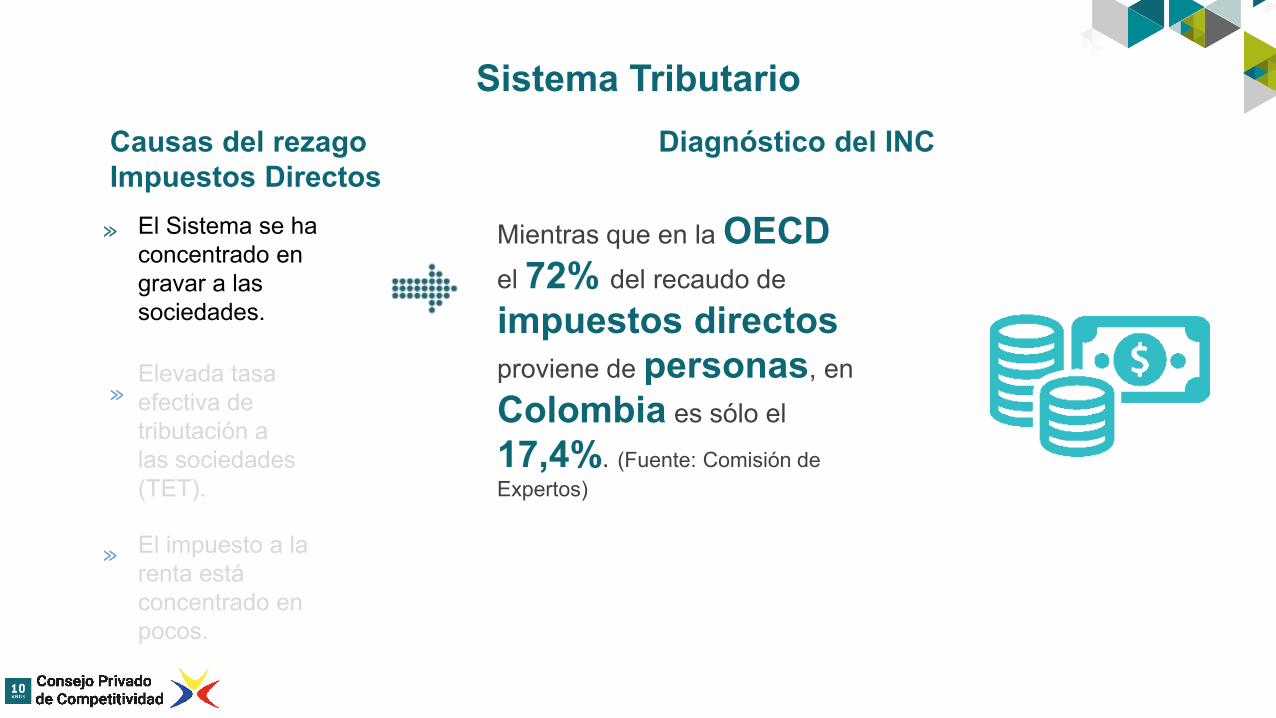

Sistema Tributario

Causas del rezago

Impuestos Directos

Diagnóstico del INC

≫

≫

El Sistema se ha

concentrado en

gravar a las

sociedades.

Elevada tasa

efectiva de

tributación a

las sociedades

(TET).

Mientras que en la OECD

el 72% del recaudo de

impuestos directos

proviene de personas, en

Colombia es sólo el

17,4%. (Fuente: Comisión de

Expertos)

El impuesto a la

renta está

concentrado en

pocos.

≫

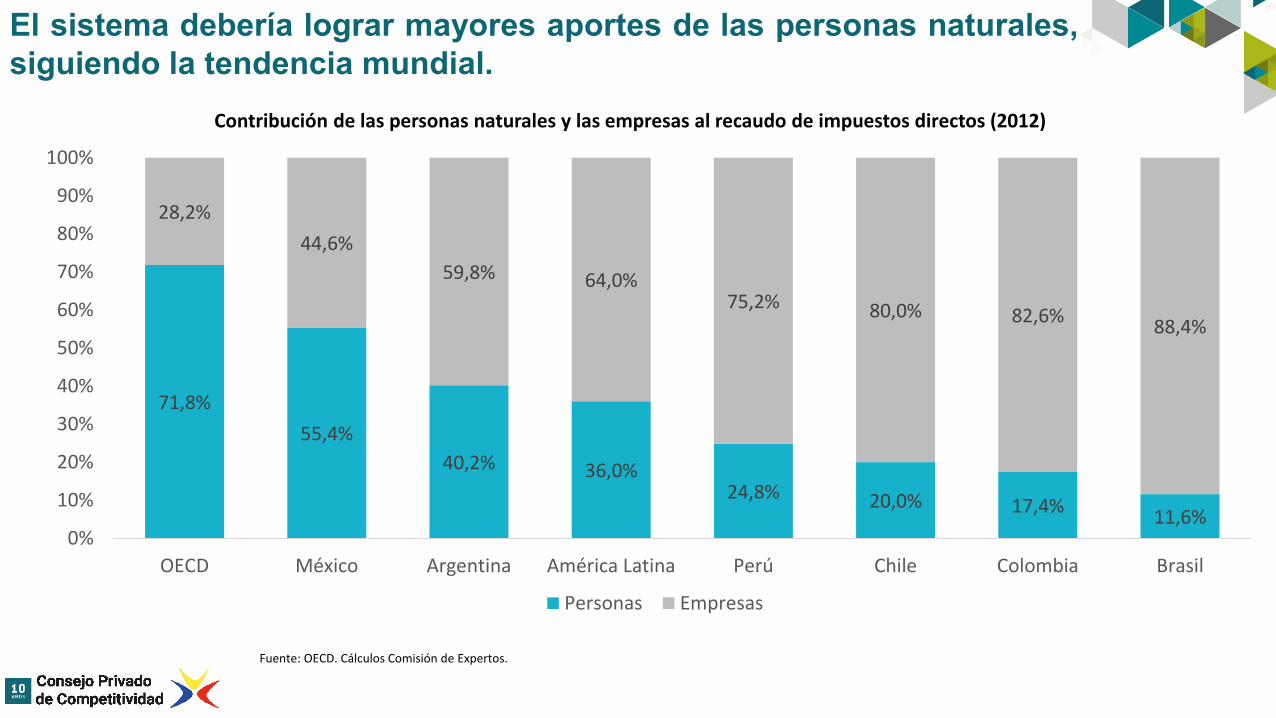

El sistema debería lograr mayores aportes de las personas naturales,

siguiendo la tendencia mundial.

Contribución de las personas naturales y las empresas al recaudo de impuestos directos (2012)

71,8%

55,4%

40,2% 36,0%24,8% 20,0% 17,4%

11,6%

28,2%

44,6%

59,8% 64,0%75,2% 80,0% 82,6%

88,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

OECD México Argentina América Latina Perú Chile Colombia Brasil

Personas Empresas

Fuente: OECD. Cálculos Comisión de Expertos.

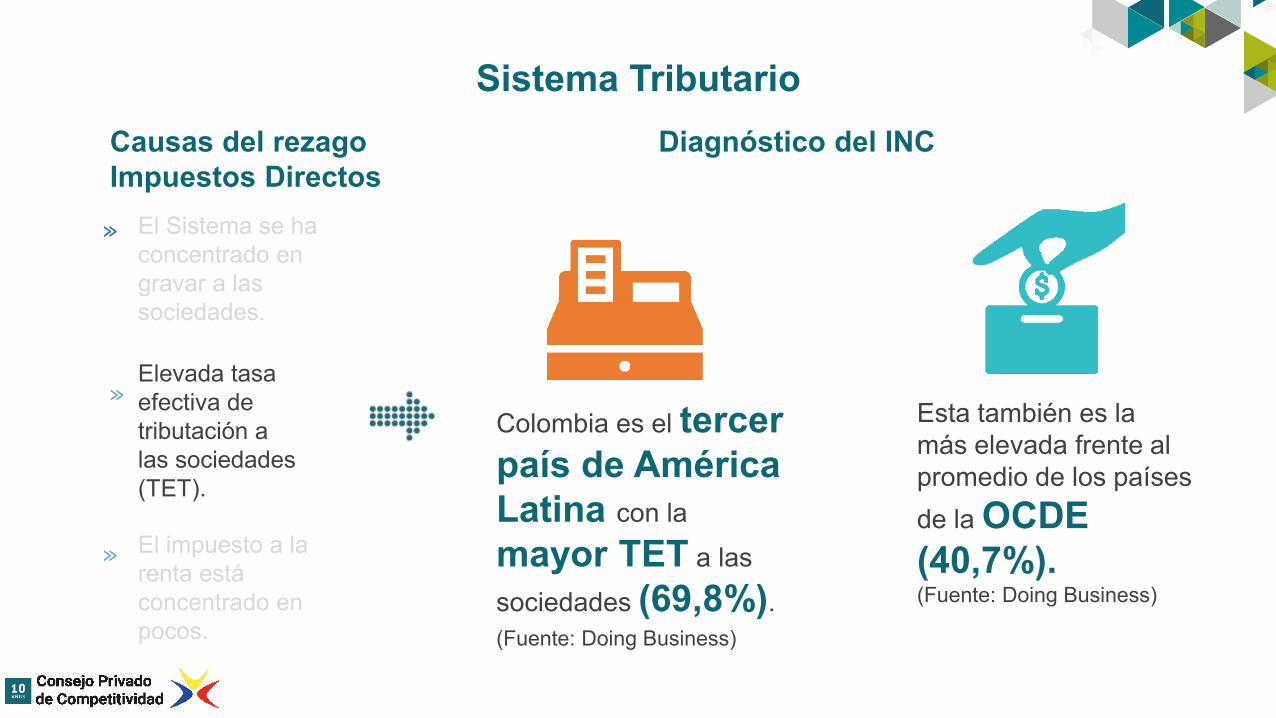

Sistema Tributario

Causas del rezago

Impuestos Directos

Diagnóstico del INC

Colombia es el tercer

país de América

Latina con la

mayor TET a las

sociedades (69,8%).

(Fuente: Doing Business)

Esta también es la

más elevada frente al

promedio de los países

de la OCDE

(40,7%). (Fuente: Doing Business)

≫

≫

El Sistema se ha

concentrado en

gravar a las

sociedades.

Elevada tasa

efectiva de

tributación a

las sociedades

(TET).

El impuesto a la

renta está

concentrado en

pocos.

≫

30,5%32,5% 35,6%37,2% 41,8%52,0%

68,4% 69,8%

106,0%

0%

20%

40%

60%

80%

100%

120%

Ch

ile

Ecu

ado

r

Par

agu

ay

Gu

atem

ala

Per

ú

Pan

amá

El S

alva

do

r

Uru

guay

Rep

úb

lica

Do

min

ican

a

Ho

nd

ura

s

Méx

ico

Co

sta

Ric

a

Nic

arag

ua

Ven

ezu

ela

Bra

sil

Co

lom

bia

Bo

livia

Arg

enti

na

América Latina OCDE

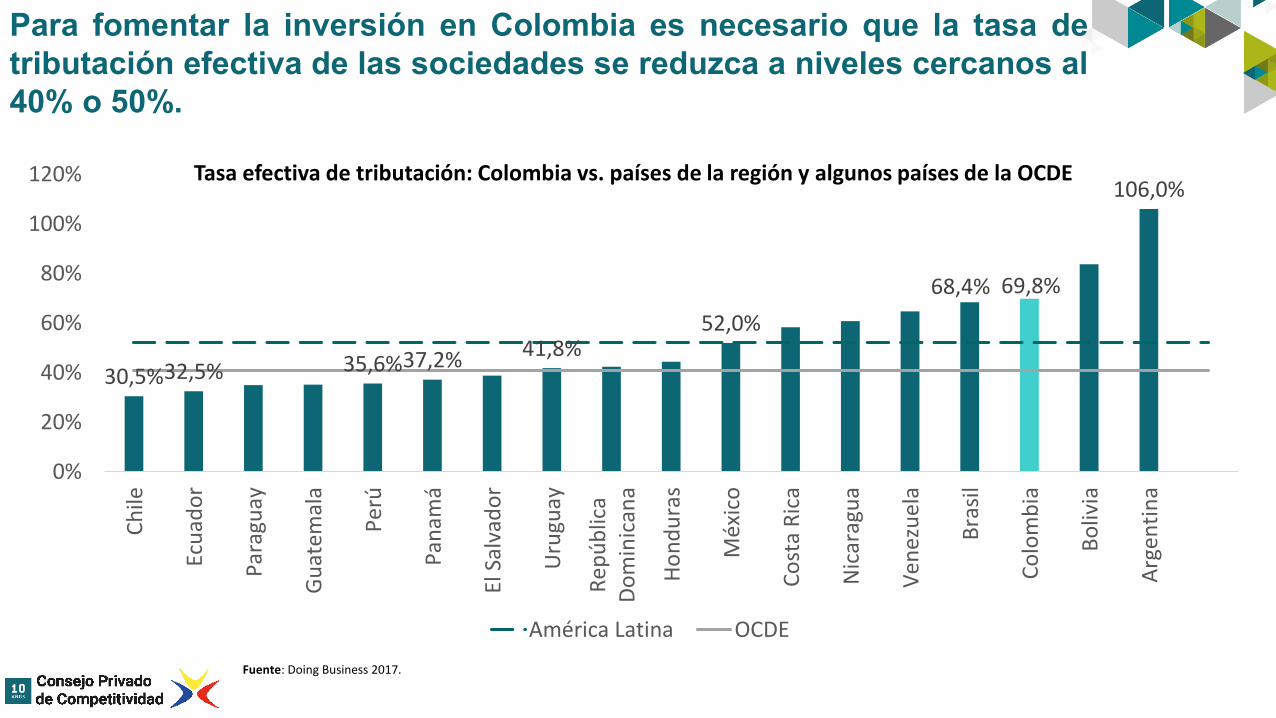

Para fomentar la inversión en Colombia es necesario que la tasa de

tributación efectiva de las sociedades se reduzca a niveles cercanos al

40% o 50%.

Tasa efectiva de tributación: Colombia vs. países de la región y algunos países de la OCDE

Fuente: Doing Business 2017.

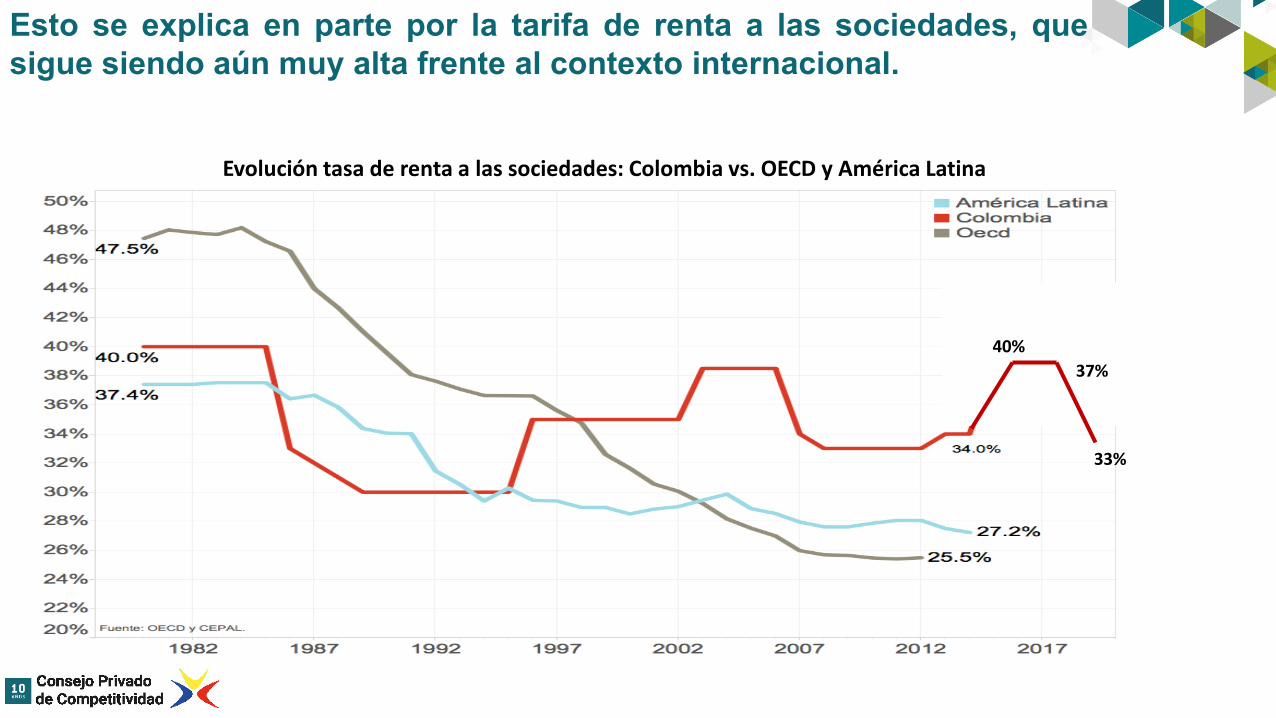

Esto se explica en parte por la tarifa de renta a las sociedades, que

sigue siendo aún muy alta frente al contexto internacional.

Evolución tasa de renta a las sociedades: Colombia vs. OECD y América Latina

33%

40%

37%

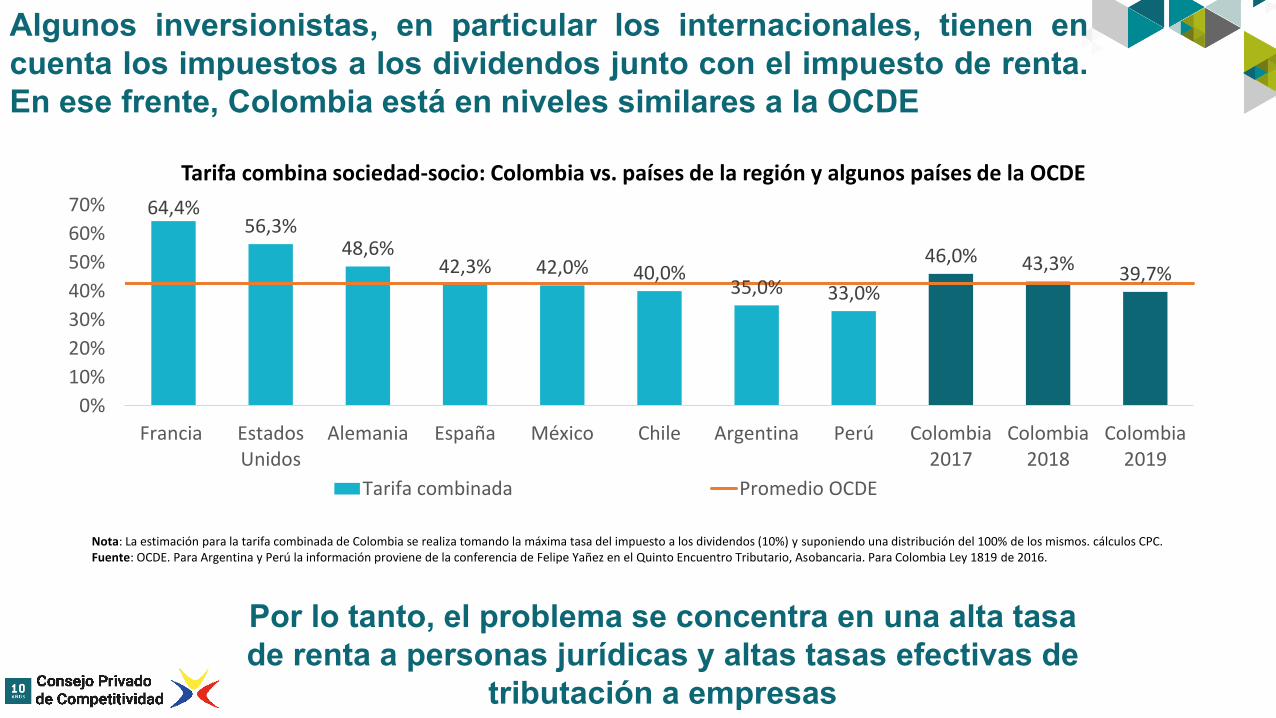

Algunos inversionistas, en particular los internacionales, tienen en

cuenta los impuestos a los dividendos junto con el impuesto de renta.

En ese frente, Colombia está en niveles similares a la OCDE

64,4%56,3%

48,6%42,3% 42,0% 40,0%

35,0% 33,0%

46,0% 43,3% 39,7%

0%

10%

20%

30%

40%

50%

60%

70%

Francia EstadosUnidos

Alemania España México Chile Argentina Perú Colombia2017

Colombia2018

Colombia2019

Tarifa combinada Promedio OCDE

Nota: La estimación para la tarifa combinada de Colombia se realiza tomando la máxima tasa del impuesto a los dividendos (10%) y suponiendo una distribución del 100% de los mismos. cálculos CPC. Fuente: OCDE. Para Argentina y Perú la información proviene de la conferencia de Felipe Yañez en el Quinto Encuentro Tributario, Asobancaria. Para Colombia Ley 1819 de 2016.

Tarifa combina sociedad-socio: Colombia vs. países de la región y algunos países de la OCDE

Por lo tanto, el problema se concentra en una alta tasa

de renta a personas jurídicas y altas tasas efectivas de

tributación a empresas

Sistema Tributario

Causas del rezago

Impuestos Directos

Diagnóstico del INC

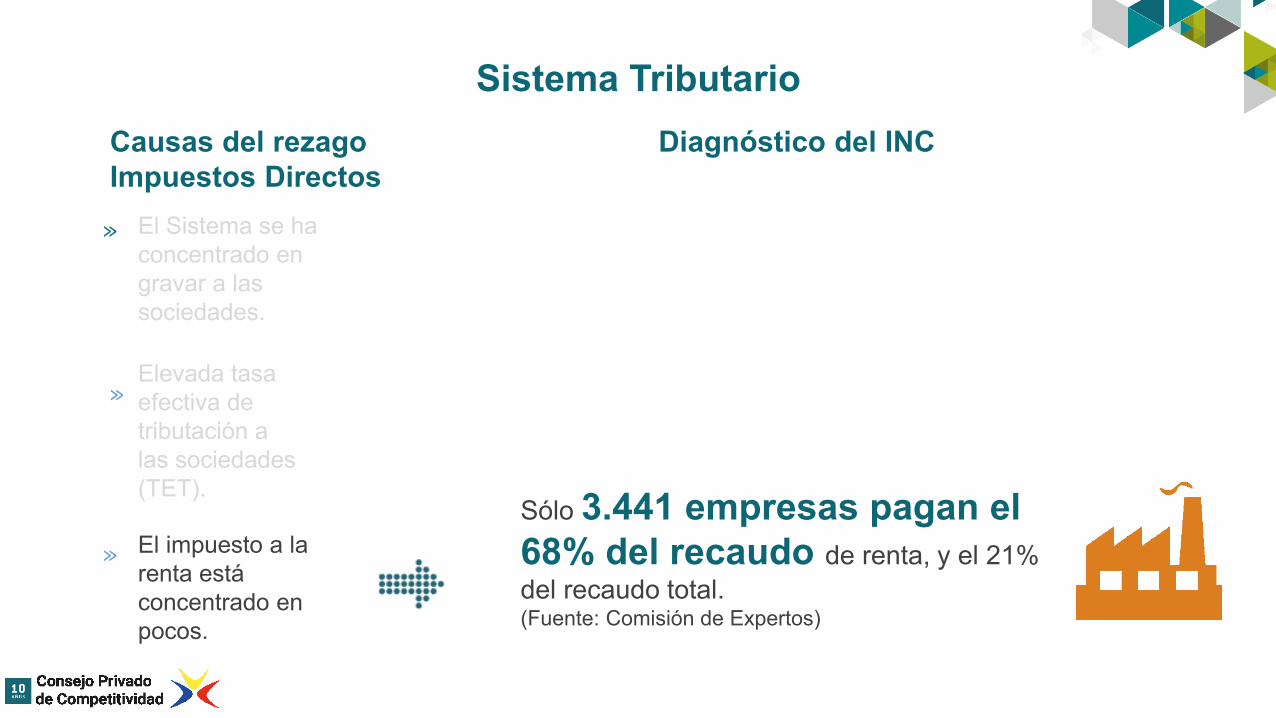

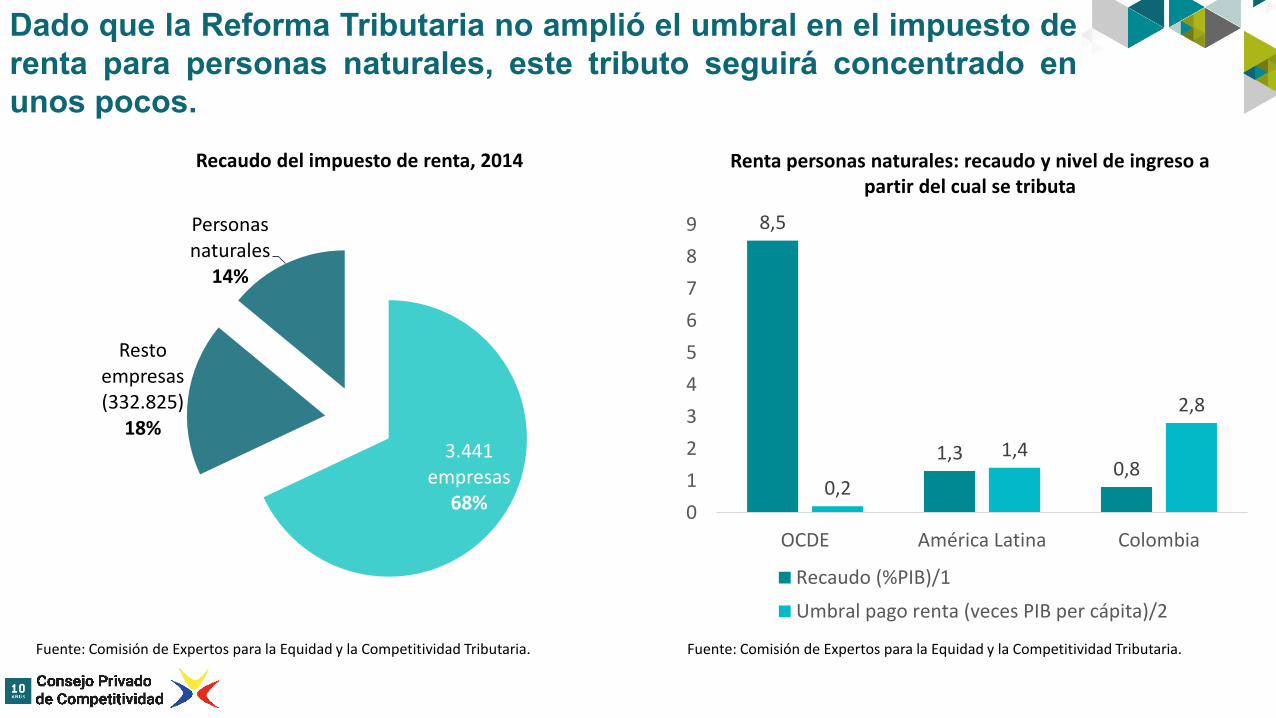

Sólo 3.441 empresas pagan el

68% del recaudo de renta, y el 21%

del recaudo total.(Fuente: Comisión de Expertos)

≫

≫

El Sistema se ha

concentrado en

gravar a las

sociedades.

Elevada tasa

efectiva de

tributación a

las sociedades

(TET).

El impuesto a la

renta está

concentrado en

pocos.

≫

3.441 empresas

68%

Resto empresas(332.825)

18%

Personas naturales

14%

Recaudo del impuesto de renta, 2014

Dado que la Reforma Tributaria no amplió el umbral en el impuesto de

renta para personas naturales, este tributo seguirá concentrado en

unos pocos.

Fuente: Comisión de Expertos para la Equidad y la Competitividad Tributaria.

8,5

1,30,8

0,2

1,4

2,8

0

1

2

3

4

5

6

7

8

9

OCDE América Latina Colombia

Recaudo (%PIB)/1

Umbral pago renta (veces PIB per cápita)/2

Fuente: Comisión de Expertos para la Equidad y la Competitividad Tributaria.

Renta personas naturales: recaudo y nivel de ingreso a partir del cual se tributa

1.Impuestos Directos: Renta

2.Impuestos Indirectos: IVA y 4x1.000

3.Balance de la Reforma

Análisis Reforma Tributaria

Sistema Tributario

Causas del rezago

Impuestos Indirectos

Diagnóstico del INC

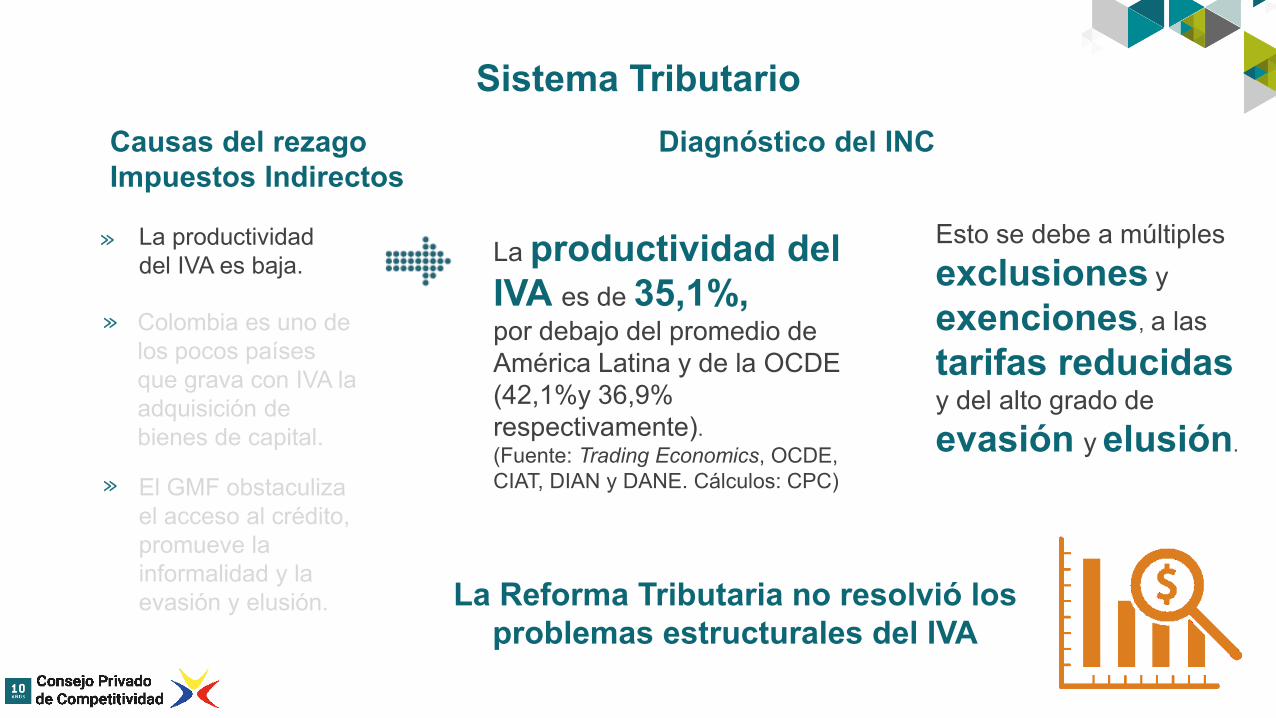

≫ La productividad

del IVA es baja.La productividad del

IVA es de 35,1%,por debajo del promedio de

América Latina y de la OCDE

(42,1%y 36,9%

respectivamente).(Fuente: Trading Economics, OCDE,

CIAT, DIAN y DANE. Cálculos: CPC)

Esto se debe a múltiples

exclusiones y

exenciones, a las

tarifas reducidas y del alto grado de

evasión y elusión.

La Reforma Tributaria no resolvió los

problemas estructurales del IVA

≫ Colombia es uno de

los pocos países

que grava con IVA la

adquisición de

bienes de capital.

El GMF obstaculiza

el acceso al crédito,

promueve la

informalidad y la

evasión y elusión.

≫

Sistema Tributario

Causas del rezago

Impuestos Indirectos

Diagnóstico del INC

Por el incremento en la tasa nominal, la

Reforma Tributaria generó un aumento

en el monto en pesos que deberán pagar las

empresas por IVA de los bienes de capital desde

2017.

≫ La productividad

del IVA es baja.

≫ Colombia es uno de

los pocos países

que grava con IVA la

adquisición de

bienes de capital.

El GMF obstaculiza

el acceso al crédito,

promueve la

informalidad y la

evasión y elusión.

≫

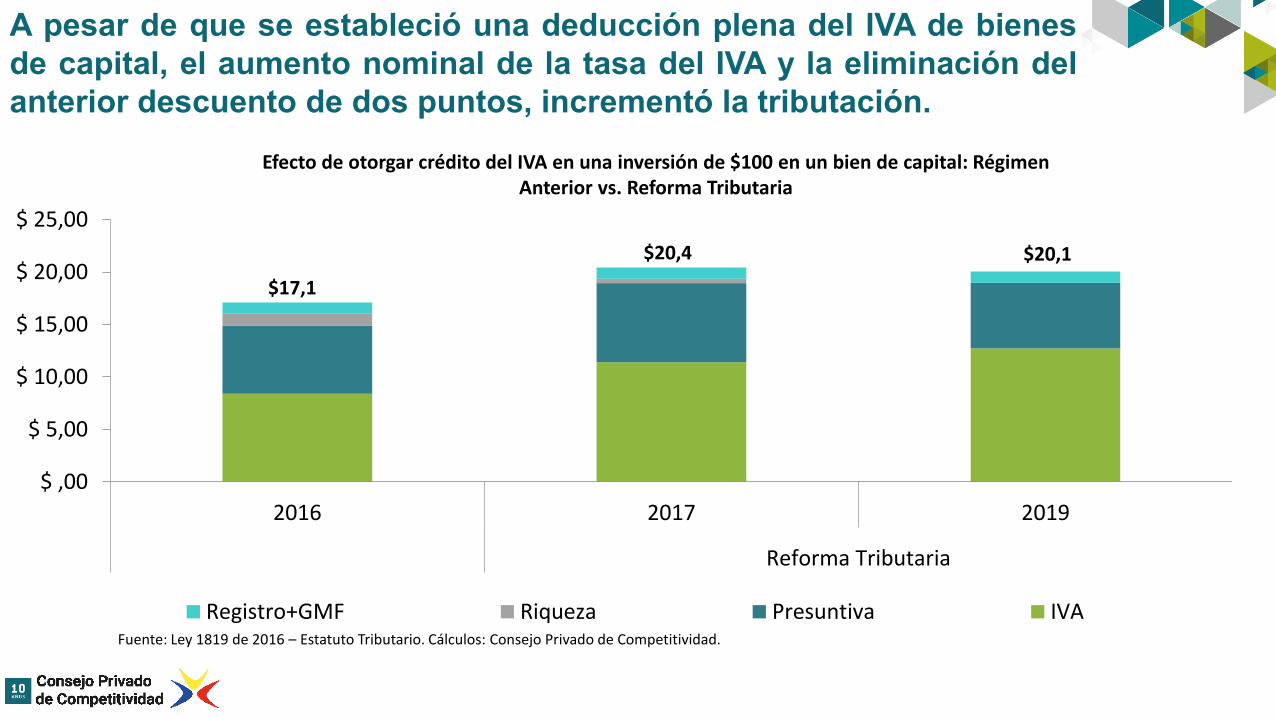

Efecto de otorgar crédito del IVA en una inversión de $100 en un bien de capital: Régimen Anterior vs. Reforma Tributaria

A pesar de que se estableció una deducción plena del IVA de bienes

de capital, el aumento nominal de la tasa del IVA y la eliminación del

anterior descuento de dos puntos, incrementó la tributación.

$ ,00

$ 5,00

$ 10,00

$ 15,00

$ 20,00

$ 25,00

2016 2017 2019

Reforma Tributaria

Registro+GMF Riqueza Presuntiva IVA

$20,4 $20,1

$17,1

Fuente: Ley 1819 de 2016 – Estatuto Tributario. Cálculos: Consejo Privado de Competitividad.

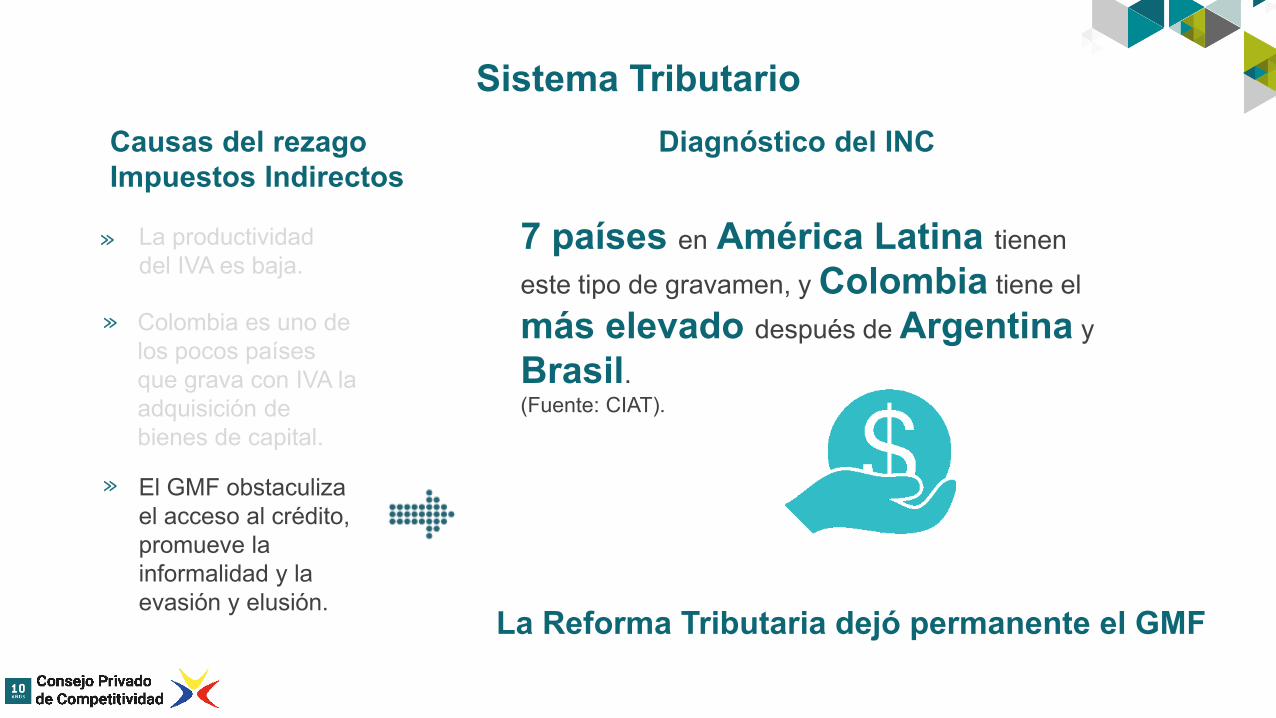

Sistema Tributario

Causas del rezago

Impuestos Indirectos

Diagnóstico del INC

7 países en América Latina tienen

este tipo de gravamen, y Colombia tiene el

más elevado después de Argentina y

Brasil.(Fuente: CIAT).

La Reforma Tributaria dejó permanente el GMF

≫ La productividad

del IVA es baja.

≫ Colombia es uno de

los pocos países

que grava con IVA la

adquisición de

bienes de capital.

El GMF obstaculiza

el acceso al crédito,

promueve la

informalidad y la

evasión y elusión.

≫

1.Impuestos Directos: Renta

2.Impuestos Indirectos: IVA

3.Balance de la Reforma

Análisis Reforma Tributaria

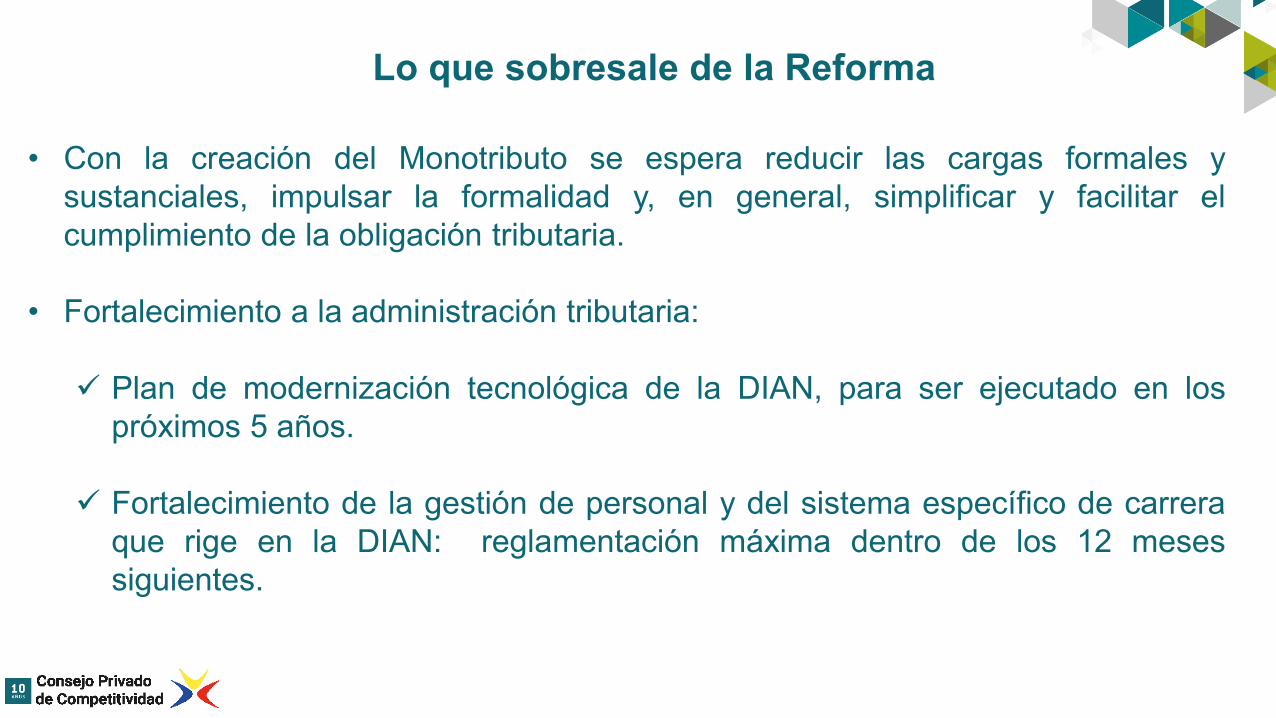

• Con la creación del Monotributo se espera reducir las cargas formales y

sustanciales, impulsar la formalidad y, en general, simplificar y facilitar el

cumplimiento de la obligación tributaria.

• Fortalecimiento a la administración tributaria:

✓ Plan de modernización tecnológica de la DIAN, para ser ejecutado en los

próximos 5 años.

✓ Fortalecimiento de la gestión de personal y del sistema específico de carrera

que rige en la DIAN: reglamentación máxima dentro de los 12 meses

siguientes.

Lo que sobresale de la Reforma

• Eliminación del CREE. No obstante, se opaca con la sobretasa a la renta.

• Eliminación del IMAN y el IMAS. Sin embargo, es lamentable que no se haya

ampliado el umbral.

• El incremento del IVA es acertado por temas de recaudo, pero sus problemas

estructurales no se resolvieron. De haber hecho la tarea, no hubiese sido

necesario incrementar el IVA en esa magnitud.

✓ La productividad de este tributo continuará baja debido a las múltiples

exclusiones y exenciones.

Algunos de los aspectos acertados de la Reforma

Tributaria, pero con la tarea incompleta

Reflexiones finales

Aunque depende de cómo se comporta el

recaudo, algunos expertos opinan que se

requerirá otra reforma tributaria.

Desde el punto de vista de la competitividad,

es clave que esa nueva reforma – cuando

venga – realmente sea estructural.