presentacion capacitacion

TRANSCRIPT

RETENCION EN LARETENCION EN LARETENCION EN LA RETENCION EN LA FUENTEFUENTE

DEFINICIONDEFINICIONDEFINICIONDEFINICIONL t ió l f t iLa retención en la fuente es un mecanismo que busca recaudar un determinado impuesto de f ti i d D t f dforma anticipada. De esta forma cada vez que ocurra un hecho generador de un impuesto, se h l ti t ió A í l t dhace la respectiva retención. Así, el estado no debe esperar a que transcurra el periodo de un i t d l d iimpuesto para poderlo recaudar, sino que mediante la retención en la fuente, este reca do se hace mens almente q e es elrecaudo se hace mensualmente, que es el periodo con que se debe declarar y pagar las retenciones que se hayan practicadoretenciones que se hayan practicado.

RETENCION EN LA FUENTERETENCION EN LA FUENTERETENCION EN LA FUENTERETENCION EN LA FUENTEELEMENTOSELEMENTOS

AGENTE RETENEDOR: Es la persona a quien la ley

SUJETO PASIVO: Es la persona beneficiaria de un i t ib t i tibl d

Es la persona a quien la ley expresamente le ha

otorgado la facultad de retener

ingreso tributario susceptible de producir un

incremento neto en el patrimonio (I. retener sobre los pagos o abonos

en cuenta.

Renta), pagado o abonado en cuenta por

un sujeto activo (agente retenedor), j ( g ),cuya calidad sea señalada

expresamente por la ley y a quien se le practica la

TARIFAEs el factor tipo

la ley, y a quien se le practica la retención según el concepto y

porcentaje aplicable.

o porcentaje que aplicado a la

basebase

QUIENES SON AGENTES DE RETENCIONRETENCION

Sobre el respecto el artículo 368 ET contempla:Sobre el respecto el artículo 368 ET contempla:“Son agentes de retención o de percepción, las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos de pensiones de jubilación e invalidez los consorcios lasfondos de pensiones de jubilación e invalidez, los consorcios, las comunidades organizadas, las uniones temporales y las demás personas naturales o jurídicas, sucesiones ilíquidas y sociedades de h h f i i t t ihecho, que por sus funciones intervengan en actos u operaciones en los cuales deben, por expresa disposición legal, efectuar la retención o percepción del tributo correspondiente”.

Como bien se puede concluir de la norma transcrita, toda Persona jurídica es agente de retención. Respecto a la Persona natural, esta j g p ,es agente de retención solo si cumple las condiciones establecidas en el artículo 368-2: Ser comerciantes y que en el año inmediatamente anterior tuvieren un patrimonio bruto o unosinmediatamente anterior tuvieren un patrimonio bruto o unos ingresos brutos superiores a 30.000 UVT

OBLIGACIONES DE LOS AGENTES DE RETENCIONRETENCION

Retener Es obligación del agente retenedor practicar la retención siempre que haya lugar a ello.la retención siempre que haya lugar a ello. Para esto se debe tener en cuenta tanto el

sujeto de retención, como el concepto asujeto de retención, como el concepto a retener.

DeclararT d t d t ió t l

DeclararTodo agente de retención esta en la obligación de presentar su respectiva declaración mensualmente Esta declaracióndeclaración mensualmente. Esta declaración debe presentarse así en el respectivo periodo no se hayan practicado retenciones. Con la ley 1111 de 2006, solo las Juntas de acción comunal, están exoneradas de presentar la d l ió d t ió (0 00)declaración de retención en ceros (0.00), es decir, si en el respectivo mes no practicaron retención algunaretención alguna.

Consignar las retencionesConsignar las retencionesEl agente retenedor esta en la obligación deEl agente retenedor esta en la obligación de

consignar oportunamente los valores retenidos. Si no lo hace, la declaración se considera como no presentada. La ley 1111 de 2006, permite al agente retenedor presentar la declaración sin

pago solo y solo si dispone de un saldo a favorpago, solo, y solo si dispone de un saldo a favor que pueda ser objeto compensación, y que ese

saldo a favor se haya originado antes de lasaldo a favor se haya originado antes de la presentación de la declaración de retención sin pago. Además, el contribuyente debe solicitar la

compensación dentro de los seis meses siguientes, de lo contrario la declaración de

retención se considerara como no presentadaretención se considerara como no presentada.

E di tifi dExpedir certificados

Los agentes de retenciónLos agentes de retención están obligados a expedir los

respectivos certificados de retención a los sujetosretención, a los sujetos

pasivos a quienes se les haya retenido.

Conservar soportesp

Los agentes de retención deben conservar los respectivos soportes donde conste que se hanrespectivos soportes donde conste que se han

practicado las retenciones, que se han declarado y consignado.y co s g ado

No debemos olvidar, que si en un momento dado no se puede probar que se cumplió con la

obligación de retener, y según los artículos 177 y 632, numeral 3 del E. T, no se reconocerán los

costos y deducciones sobre las cuales no se hayacostos y deducciones sobre las cuales no se haya practicado la retención estando obligado a

hacerlo.

Concepto y definición deConcepto y definición de Autorretención

La autorretención es la figura que consiste en que el mismo sujeto

pasivo de la Retención en la fuentepasivo de la Retención en la fuente (el vendedor del producto o servicio)

i ti l ties quien se practica la respectiva retención; no le retienen sino que se e e c ó ; o e e e e s o que se

autorretiene.

Objetivo de la Autorretenciónj

Existen empresas que tienen un sinnúmero de clientes, clientes que son agentes de retención lo cualesclientes que son agentes de retención, lo cuales necesariamente deberán practicar la respectiva retención y certificarla. Este proceso, cuando existen infinidad de clientes resulta engorroso y complicado. Será supremamente difícil para una empresa solicitar certificados de retención a un gran número de clientescertificados de retención a un gran número de clientes.

En respuesta a esta situación, se creó la figura deEn respuesta a esta situación, se creó la figura de Autorretención, como una solución para aquellas empresas que tiene ingresos altos o numerosos clientes

Quienes son autorretenedores

son autorretenedores los contribuyentes que hayan sido autorizados y q ypor la Dirección de Impuestos y Aduanas Nacionales como tales. Por lo general, por sus características los Grandes contribuyentes son autorretenedores aunque no necesariamente puesto que puede serautorretenedores, aunque no necesariamente, puesto que puede ser que algunas empresas catalogadas como grandes contribuyentes no sean autorretenedores, y algunas empresas no catalogadas como grandes contribuyentes sean autorretenedoresgrandes contribuyentes sean autorretenedores.

En todo caso, le corresponde a cada contribuyente catalogado como t t d ifi l f t it lid d dautorretenedor, especificar en las facturas que emita, su calidad de

autorretenedor.

Requisitos para ser catalogados como q p gautorretenedores

Los requisitos para poder ser catalogados como autorretenedores, están contemplados en la resolución de la DIAN 04074 del 25 de mayo de 2005

Retención en la fuente por pIVA (Reteiva)

El Reteiva es el mecanismo que le permite al estado recaudar de forma anticipada elal estado recaudar de forma anticipada el

Impuesto sobre las ventas, mecanismo que esta regulado por el artículo 437-1 del

estatuto tributario, que para la actualidad , q pcorresponde a una tarifa del 50% de IVA.

Los agentes de retención en el gImpuesto sobre las ventas se

pueden categorizar de lapueden categorizar de la siguiente forma:

1. Entidades estatales.2 Grandes contribuyentes2. Grandes contribuyentes.3. Régimen común

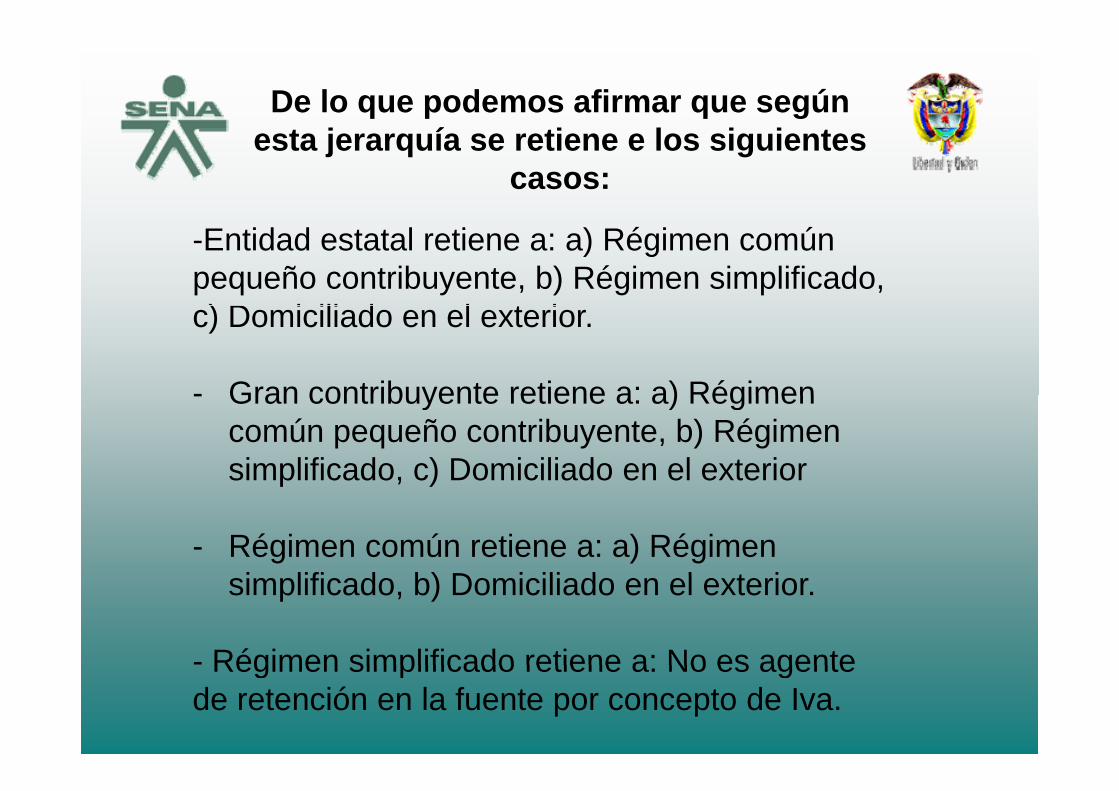

De lo que podemos afirmar que según esta jerarquía se retiene e los siguientes

casos:

-Entidad estatal retiene a: a) Régimen común pequeño contribuyente, b) Régimen simplificado, ) D i ili d l t ic) Domiciliado en el exterior.

- Gran contribuyente retiene a: a) Régimen- Gran contribuyente retiene a: a) Régimen común pequeño contribuyente, b) Régimen simplificado, c) Domiciliado en el exteriorp )

- Régimen común retiene a: a) Régimen i lifi d b) D i ili d l t isimplificado, b) Domiciliado en el exterior.

- Régimen simplificado retiene a: No es agenteRégimen simplificado retiene a: No es agente de retención en la fuente por concepto de Iva.

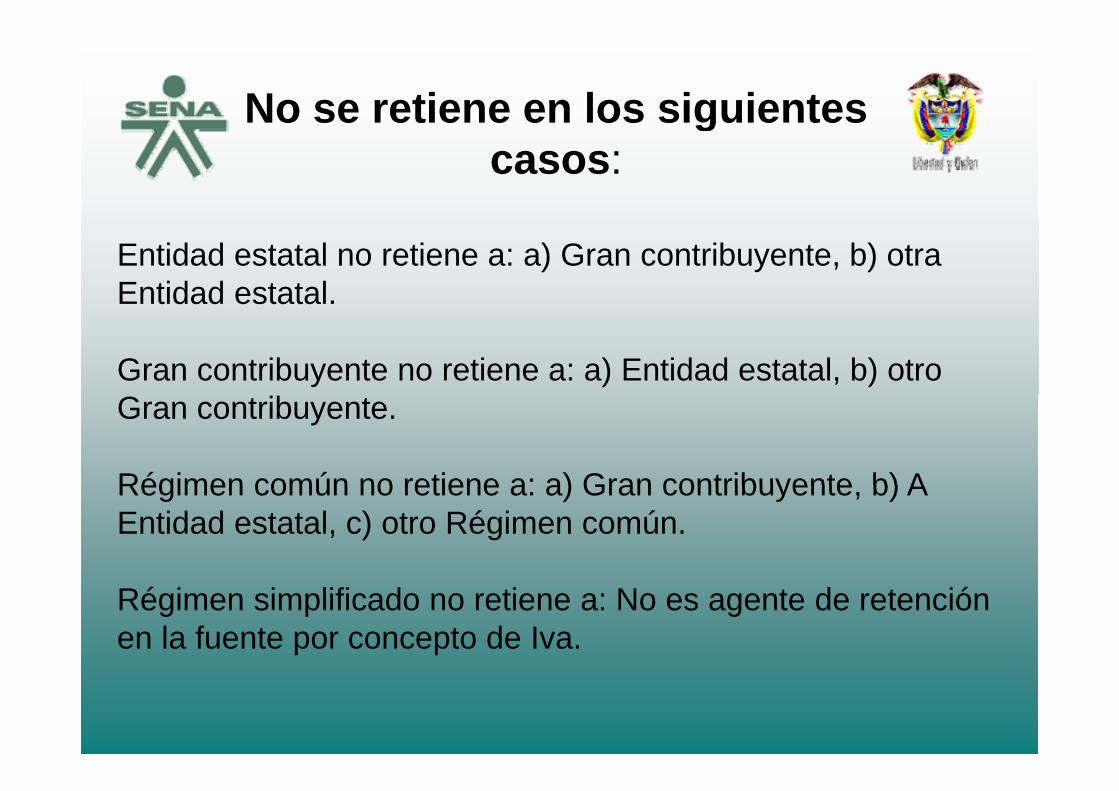

No se retiene en los siguientes gcasos:

Entidad estatal no retiene a: a) Gran contribuyente, b) otra Entidad estatal.

Gran contribuyente no retiene a: a) Entidad estatal, b) otro GGran contribuyente.

Régimen común no retiene a: a) Gran contribuyente b) ARégimen común no retiene a: a) Gran contribuyente, b) A Entidad estatal, c) otro Régimen común.

Régimen simplificado no retiene a: No es agente de retención en la fuente por concepto de Iva.

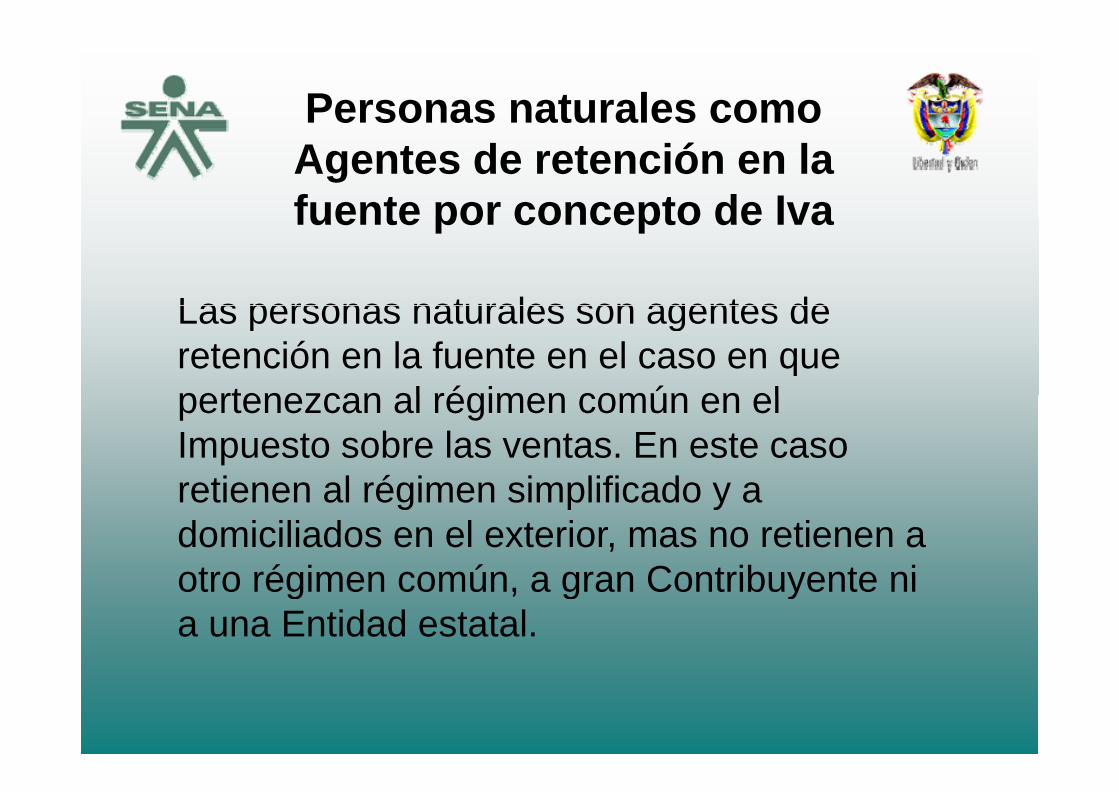

Personas naturales como Agentes de retención en la fuente por concepto de Ivafuente por concepto de Iva

Las personas naturales son agentes deLas personas naturales son agentes de retención en la fuente en el caso en que pertenezcan al régimen común en elpertenezcan al régimen común en el Impuesto sobre las ventas. En este caso retienen al régimen simplificado y aretienen al régimen simplificado y a domiciliados en el exterior, mas no retienen a otro régimen común a gran Contribuyente niotro régimen común, a gran Contribuyente ni a una Entidad estatal.

EJEMPLOSEJEMPLOS

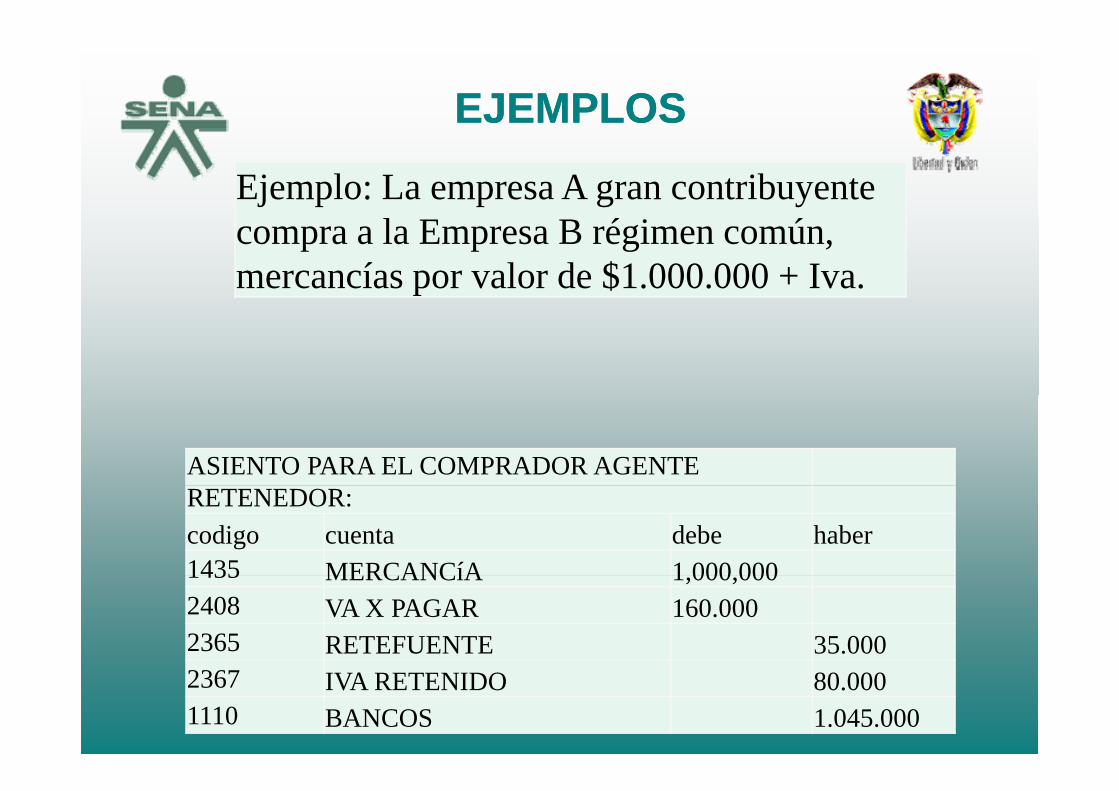

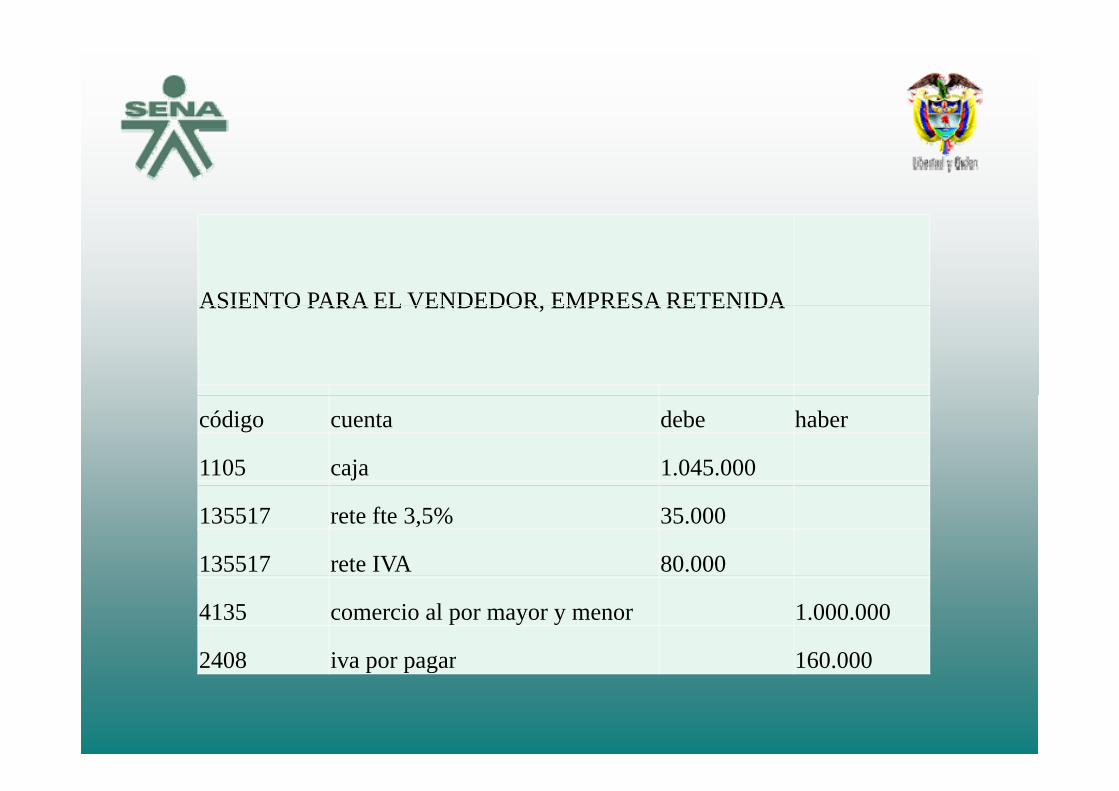

Ejemplo: La empresa A gran contribuyente compra a la Empresa B régimen común, mercancías por valor de $1.000.000 + Iva.

ASIENTO PARA EL COMPRADOR AGENTE RETENEDOR:codigo cuenta debe haber1435 MERCANCíA 1 000 0001435 MERCANCíA 1,000,0002408 VA X PAGAR 160.0002365 RETEFUENTE 35.0002367 IVA RETENIDO 80.0001110 BANCOS 1.045.000

ASIENTO PARA EL VENDEDOR, EMPRESA RETENIDAASIENTO PARA EL VENDEDOR, EMPRESA RETENIDA

código cuenta debe haber

1105 caja 1.045.000

135517 rete fte 3,5% 35.000

135517 rete IVA 80.000

4135 comercio al por mayor y menor 1.000.000

2408 iva por pagar 160 0002408 iva por pagar 160.000

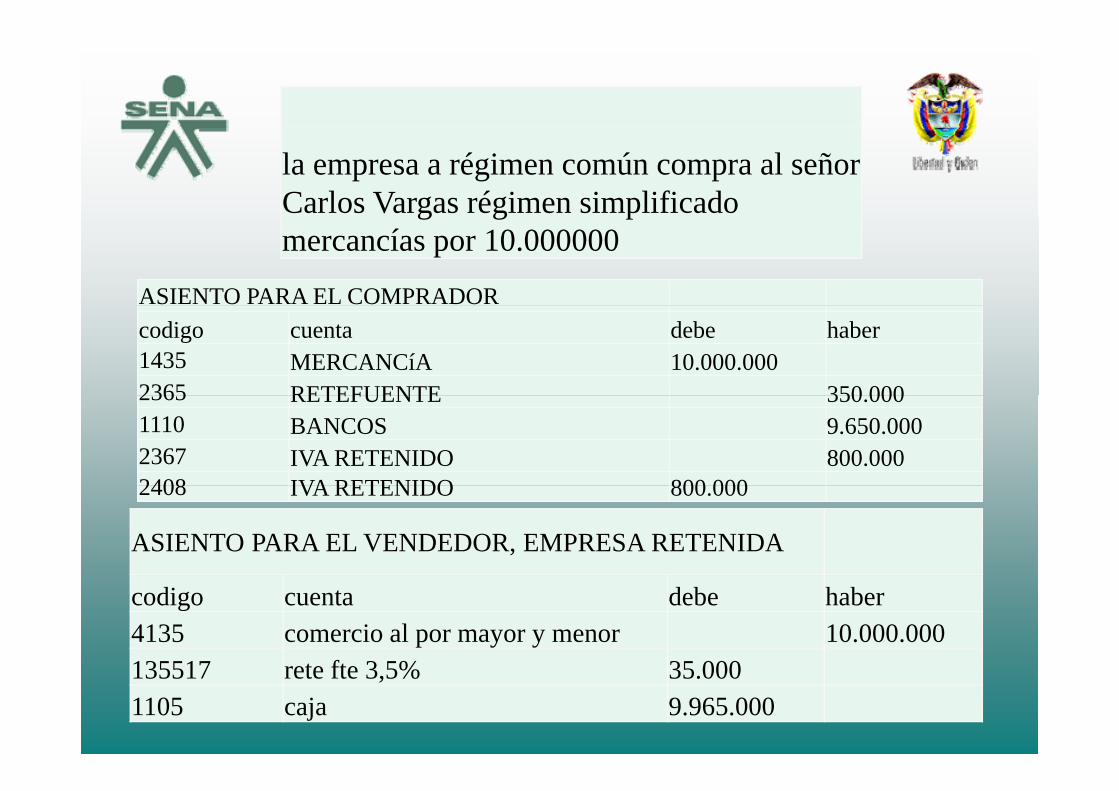

la empresa a régimen común compra al señor Carlos Vargas régimen simplificado g g pmercancías por 10.000000

ASIENTO PARA EL COMPRADOR codigo cuenta debe haber1435 MERCANCíA 10.000.0002365 RETEFUENTE 350 0002365 RETEFUENTE 350.0001110 BANCOS 9.650.0002367 IVA RETENIDO 800.0002408 IVA RETENIDO 800 0002408 IVA RETENIDO 800.000

ASIENTO PARA EL VENDEDOR, EMPRESA RETENIDA

codigo cuenta debe haber4135 comercio al por mayor y menor 10.000.000135517 t ft 3 5% 35 000135517 rete fte 3,5% 35.0001105 caja 9.965.000

¡Muchas gracias!¡Muchas gracias!¡Muchas gracias!¡Muchas gracias!