presentación de powerpoint - usuarios...

TRANSCRIPT

MODELO DE SUSCRIPCION DE RIESGOS

PREMISAS

SE ABORDARAN TEMAS GENERALES

RELATIVOS A PROCESOS DE SUSCRIPCION

DE RIESGOS DEL RAMO DE DAÑOS / FHM.

POR LIMITE DE TIEMPO, DIFICILMENTE SE

ABORDARAN CASOS MUY PARTICULARES

Y/O EN GENERAL PROCESOS DE AJUSTE

DE SINIESTROS

NINGUNO DE LOS TEXTOS ENUNCIADOS

SUSTITUYE O PREVALECE SOBRE LAS

CONDICIONES GENERALES

SE MENCIONARAN CONCEPTOS QUE SON

RESULTADO DE LA RECOPILACION DE

VARIAS FUENTES, TALES COMO DIVERSAS

PAGINAS WEB. CONDICIONES GENERALES,

DICCIONARIO, MONOGRAFIAS, ETC

FAVOR DE CONSIDERAR QUE CADA

COMPAÑÍA ASEGURADORA PODRA

UTLIZAR DIFERENTES TEXTOS Y MODELOS

DE OPERACIÓN EN BASE A SU NORMATIVA.

SUSCRIPCION DE RIESGOSSUSCRIPCION

• Conjunto de acciones encaminadas a la medición de un riesgo, a fin e definir

la vialidad de su aceptación, y en su caso, condiciones y precio.

• El derecho que tienen la Aseguradoras para decidir su participación en el

aseguramiento de un determinado riesgo , en la determinación de prima y en

las condiciones del seguro.

INFORMACION SUSCRIPCION OFERTA

Cliente y su Historial

Valores Expuestos

Ubicación del riesgo

Tipos Constructivos

Coberturas Solicitadas

Políticas de Suscripción

Capacidad a Retención

Definición de PMP

Establecimiento de Cuota

Coberturas, Textos y Clausulas

Prima, Forma de pago

Limite Máximo Responsabilidad

Deducibles y Coaseguros

Coberturas y Exclusiones

Recomendaciones

GESTION DEL RIESGOEl concepto de RIESGO está íntimamente relacionado al

de incertidumbre, o falta de certeza, de algo pueda

acontecer y generar una pérdida del mismo.

La Ley del Contrato de Seguro define el RIESGO como

el suceso futuro e incierto que no depende

exclusivamente de la voluntad del tomador, del

asegurado o del beneficiario, y cuya materialización da

origen a la obligación de la empresa de seguros.

ACCIONES BASICAS PARA ENFRENTAR EL RIESGO

1. Eliminar el riesgo

2. Ignorar el riesgo

3. Reducir el riesgo

4. Absorber el riesgo

5. Transferir el riesgo

6. Compartir el riesgo

Por lo tanto, la opción que decida la empresa tendrá

siempre una impacto económico sobre el negocio, por lo

que es recomendable que estas decisiones se tomen en

los niveles más altos de la organización

ENTORNO DEL MERCADOCAMBIOS EN EL RIESGO

• Acumulación de riesgos. Valores expuestos. Volatilidad MxP/UsCy.

• Complejidad contable - administrativa. Corporativos, Filiales, Holdings.

• Severidad y Frecuencia Daños por eventos climáticos y acción del hombre.

HETEROGENEIDAD DE CLIENTES

• No cuentan con seguro. No creen necesitarlo.

• Clientes Maduros, Perciben la necesidad de protección

• Asegurados Expertos, Departamento de Administración de Riesgos

DIFERENTES CONDUCTOS

• Promotorias y Agentes.

• Corredores y Despachos.

• Alianzas Comerciales

NUMERO DE ASEGURADORAS

• Mercado de 70 mmdp entre 40 aseguradoras en el ramo de Daños

• Variedad de Productos, políticas de aceptación y Bases Técnicas

• Políticas de Retención y Cesión a Reaseguro.

MERCADO DE REASEGURO

• Costo y Esquemas de los contratos automáticos. Renovación Anual.

• Ciclos e inestabilidad en los mercados. Eventos del Orbe.

• Calificación de las entidades según S&P. Variación de Capitales.

LEGISLACION Y NORMATIVA

• Ley Sobre el Contrato de Seguro

• Margen de Solvencia. Solvencia II

• Condiciones Generales, Particulares y especiales

BREXIT Y EL SEGURO

Llevará algunos años determinar la nueva relación del

Reino Unido (UK) con la Unión Europea (UE) tras el

Brexit y sus impactos reales, sin embargo un evento

como este afecta el tipo de cambio en México por la

incertidumbre y el apetito por invertir en activos seguros,

como dólar y oro, y abandonar opciones de mayor riesgo,

como monedas y acciones en mercados emergentes

Algunos supuestos

• Volatilidad en los mercados internacionales, con

posible incidencia en la cartera de inversiones.

• Modificación en la calidad crediticia de las instituciones

financieras.

• Cambios en los perfiles de riesgo corporativo.

• Nuevas regulaciones en el Espacio Económico

Europeo para aseguradoras y brockers

• Cambio en el apetito de alocación de corporativos

europeos a otras entidades diferentes a UK

• Diferencias en la aplicación de Solvencia II

• Particularmente en México, incremento en el costo de

los insumos de importación y los contratos de

reaseguro.

Transferir

RIESGO FHM

Asumir

IgnorarReducir

Compartir

Evitar

LUEGO ENTONCES ?

HABLEMOS DEL SEGURO DE DAÑOS

SEGURO DE DAÑOSSEGURO DE DAÑOS

Bajo esta denominación se recogen todos los seguros

cuyo fin principal es reparar la pérdida sufrida, a causa

de siniestro, en el patrimonio del tomador del seguro.

Son elementos esenciales de los seguros de daños: el

interés asegurable, que expresa la necesidad de que el

tomador del seguro tenga algún interés directo y

personal en que el siniestro no se produzca, bien a título

de propietario, usuario, etc., y el principio indemnizatorio,

según el cual la indemnización no puede ser motivo de

enriquecimiento para el asegurado y debe limitarse a

resarcirle del daño concreto y real sufrido en su

patrimonio.

DAÑO DIRECTO

Pérdida material producida a consecuencia directa de un

siniestro.

DAÑO CONSECUENCIAL

Es la pérdida derivada y como consecuencia de un daño

directo cubierto en la póliza.

COBERTURAS DAÑO DIRECTO

RIESGOS NOMBRADOS La póliza a riesgos nombrados

es una póliza que permite contratar coberturas específicas. En

ella se amparan, como su nombre lo indica, aquellos riesgos

que se encuentren nombrados y que aparezcan como riesgos

cubiertos. Algunas COBERTURAS de manera enunciativa mas

no limitativa

• Incendio, Rayo y Explosión, Huelgas y Alborotos Populares

• Combustión Espontanea. Derrame de PCI

• Caída de Aviones. Humo y Tizne

• Terremoto y Erupción Volcánica

• Fenómenos Hidro meteorológicos o Huracán, Granizo,

Nieve, Helada, inundación, Marejada.

TODO RIESGO Se cubren todos aquellos riesgos que

específicamente no se mencionen como excluidos, o que se

deban cubrir mediante convenio expreso.

Algunas EXCLUSIONES de manera enunciativa :

• Riesgos de RC, Trasportes, Cascos. Robos.

• Daños Paulatinos. Naturaleza perecedera de los bienes.

• Errores de diseño, Errores profesionales

• Procesos de manufactura, pruebas, reparación

• Asentamientos, hundimientos, Exceso de capacidades

• Eventualmente FHM y TEV, ya que pueden ser RCMCE

COBERTURA PERDIDA CONSECUENCIAL

PERDIDAS CONSECUENCIALES

Bajo esta sección, quedaran cubiertas, de acuerdo a lo

establecido en la póliza y de conformidad a las

condiciones generales, las perdidas sufridas a

consecuencia de la paralización o entorpecimiento de las

operaciones del negocio asegurado, siempre que dicha

paralización o entorpecimiento resulte de la realización

de los riesgo contratados.

MODALIDADES DE PERIDAS CONSECUENCIALES

• Remoción de Escombros

• Gastos Extraordinarios

• Perdida de Utilidades, Salarios y gastos fijos

• Perdida de Rentas

• Reducción de Ingresos por interrupción de

Actividades

• Ganancias Brutas No Realizadas

• Seguro Contingente

FENOMENOS HIDROMETEROLOGICOS

ESTRUCTURA DE BIENES EN ENDOSO FHM

Se menciona de forma enunciativa, mas no limitativa, la

estructura de BIENES en la cobertura de FHM

BIENES CUBIERTOS

• Edificios y sus instalaciones de servicio fijas, así como los

contenidos que se encuentren dentro de la ubicación.

BIENES EXCLUIDOS

• Bienes muebles a la intemperie

• Sotechados que no hayan sido diseñados para tal efecto, y los

contenidos que en ellos se encuentren.

• Terrenos, Cultivos, animales, Equipos Flotantes, Muelles

• Campos de Golf, Perdida de Playa, Cultivos en Pie, animales

• Edificios en construcción o reconstrucción

BIENES EXCLUIDOS QUE SE PUEDEN CUBRIR MEDIANTE

CONVENIO EXPRESO

• Edificios que carezcan de techos, muros

• Maquinaria y equipo FIJO a la intemperie

• Bienes FIJOS como albercas, anuncios, canchas, palapas,

antenas, bardas, muros de contención de concreto

• Bienes muebles en sótanos y semisótanos

ESTRUCTURA DE RIESGOS EN ENDOSO FHM

Se menciona de forma enunciativa, mas no limitativa, la

estructura de RIESGOS de la cobertura de FHM

RIESGOS CUBIERTOS

• Huracán y Vientos tempestuosos

• Golpe de Mar, Marejada

• Inundación, Avalanchas de Lodo

• Granizo, Helada, Nevada

RIESGOS EXCLUIDOS

• Mojaduras por filtraciones deficiencias en el diseño, falta de

impermeabilización, falta de mantenimiento.

• Acción natural de la Marea

• Socavación a edificaciones que se encuentren a menos de

50 mts del mar SIN muro de contención de Concreto armado

• Falta de suministro de agua o electricidad

• Rapiña, Hurto o Saqueos durante o después de un FHM

RIESGOS EXCLUIDOS QUE SE PUEDEN CUBRIR

MEDIANTE CONVENIO EXPRESO

• Dependiendo del Mercado que solvente el programa de

aseguramiento, podrán existir o no, otras coberturas

accesorias adicionales, relacionadas al tema de FHM

CLAUSULADO DEL ENDOSO FHM

DEFINICIONES. Tener presente la definición de los

riesgos Avalanchas, Granizo, Helada, Huracán,

Inundación, Inundación por lluvia, Marejada, Golpe de

mar, Marejada y Vientos tempestuosos.

DEDUCIBLE. Según Zona (Alfa 1, Península de

Yucatán) y ubicación del riesgo (2% y 5%), así como de

los sublimtes de BCMCE (15% y 5%)

COASEGURO, 10% TyCP, o 20% BCMCE

EVENTO. FHM Periodo de 72 horas, salvo inundación

que aplica 168 horas.

CORTO PLAZO. Vigencia > 5 meses = 100% Prima

GLOSARIO. Varios términos, particularmente Edificio,

Bien Mueble, Cimentación y Muro de Contención,

UBICACIONES. Según Zona Alfa 1,2 o 3. Asi como la

distancia al mar de 500 mts o de 250 mts a un lago.

OBTENIENDO LA INFORMACION

CONOCIENDO AL ASEGURADO

DATOS DEL CLIENTE. Conocer a nuestro cliente es

una necesidad, incluso ya es obligación por ley.

Reconocer la diferencia entre Contratante y Asegurado.

GIRO PRINCIPAL Identificar claramente la actividad que

se lleva a cabo dentro de la ubicación asegurada.

OTRAS ACTIVIDADES Eventualmente dentro de la

ubicación asegurada podrán existir inmuebles, bienes

y/o actividades que están relacionados de otras razones

sociales, ya sea por propiedad, concesionados o

tomados en comodato.

OTROS SEGUROS saber si existe la posibilidad de

concurrencia al momento de cualquier indemnización.

Existencias Créditos hipotecarios.

SINIESTRALIDAD Conocer su comportamiento en

siniestros anteriores (fecha, causa, monto reclamado,

monto indemnizado, medidas tomadas).

SITUACION DEL RIESGO

Este datos nos permite ubicar el riesgo dentro las zonas

CAT, para efectos de cuotas, deducible y coaseguros.

DIRECCION FISCAL. Es la dirección que el asegurado

tiene acordado para efectos fiscales, y eventualmente

podrá diferir de la ubicación del riesgo.

UBICACION DEL RIESGO. Es la dirección en la que se

encuentra físicamente el riesgo asegurado, y sobre la

que se calcula la Tasa de FHM.

DISTANCIA AL MAR Frecuentemente con este dato se

valida la viabilidad del riesgo y en su caso se establecen

las cuotas y los deducibles de FHM

ALTURA SNMM Importante identificar riesgos de

sótanos y semisótanos. Exclusiones y/o BCMCE FHM.

NUMERO DE NIVELES. El riesgo podrá ser de una o

varias plantas, o estar compuesto de uno o mas

edificios.

TIPOS CONSTRUCTIVOS

Concepto que toma relevancia al momento de la

suscripción, para definir la viabilidad del riesgo.

MUROS. Los muros púeden ser de Block, Tabique, Losa

Prefabricada, Cristal, Lamina

TECHOS Los techos pueden ser de Concreto, Vigueta y

Bovedilla, Lamina,

ESTRUCTURA Las estructuras pueden ser de Concreto

Armado, Acero, Madera

ENTREPISOS Pueden ser de Concreto, Vigueta y

Bovedilla. Importante proporcionar el numero de niveles

CIMENTACION La cimentación puede ser a base de

mampostería, dados y/o contra trabes de concreto,

Pilotes.

CONSTRUCCIONES MIXTAS Son aquellas que resultan

de la combinación de los elemento ya mencionados

ESTRUCTURA DEL PROGRAMA

DEFINICIONES DE SUMA ASEGURADA

SUMA ASEGURADA La Suma Asegurada no es prueba

de la existencia ni del valor de los bienes objeto del

seguro, constituyen únicamente la responsabilidad

máxima de la compañía fijada por el asegurado en caso

de pérdida.

VALOR DE REPOSICION La cantidad que seria

necesario erogar para reparar o reponer el bien dañado,

sin considerar depreciación fisca por uso, y según el bien

de que se trate : Inmuebles, Mobiliario y Maquinaria,

Mercancías y Producto Terminado así como Productos en

proceso de Elaboración.

VALOR REAL Aquel que se obtiene deduciendo del valor

de reposición, en el momento del siniestro, la

depreciación correspondiente.

PROPORCION INDEMNIZABLE Si al momento de la

ocurrencia de un siniestro, la Suma Asegurada contratada

es menor del valor asegurable, la Compañía solo

indemnizara en la misma proporción.

ESTABLECIMIENTO SUMA ASEGURADA

EDIFICIOS Monto que se requiere para la construcción

de los bienes asegurados, sin considerar valor del

terreno.

MOBILIARIO Y MAQUINARIA El monto Equivalente

para la adquisición e instalación por otro bien de igual

clase, calidad, tamaño y/o capacidad de producción.

MERCANCIAS Precio neto de Venta al distribuidor, al

detallista o al consumidor, según sea el caso. No

considerar conceptos no erogados por el asegurado

(fletes, comisiones).

PRODUCTOS EN PROCESO DE ELABORACION.

Representa el Costo de producción.

PERDIDAS CONSECUENCIALES (PUSGF) 12 meses

de experiencia de los conceptos de Utilidades, Salarios y

gastos Fijos del negocio asegurado, independientemente

del periodo de indemnización que se contrate. Existen

otras modalidades de PC, en cuyo caso varía la regla.

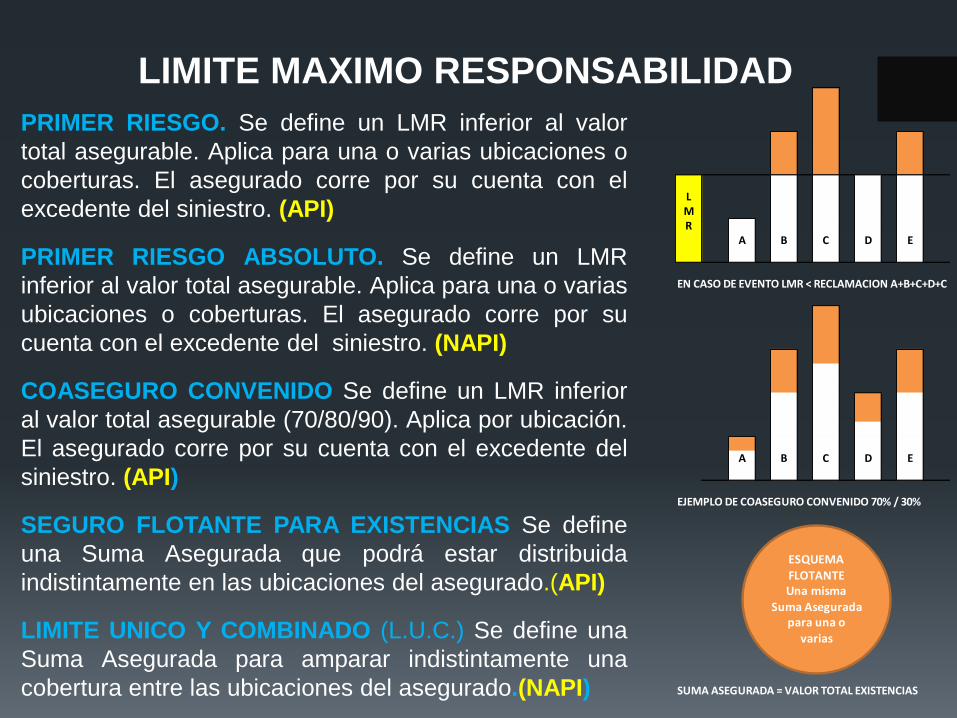

LIMITE MAXIMO RESPONSABILIDAD

PRIMER RIESGO. Se define un LMR inferior al valor

total asegurable. Aplica para una o varias ubicaciones o

coberturas. El asegurado corre por su cuenta con el

excedente del siniestro. (API)

PRIMER RIESGO ABSOLUTO. Se define un LMR

inferior al valor total asegurable. Aplica para una o varias

ubicaciones o coberturas. El asegurado corre por su

cuenta con el excedente del siniestro. (NAPI)

COASEGURO CONVENIDO Se define un LMR inferior

al valor total asegurable (70/80/90). Aplica por ubicación.

El asegurado corre por su cuenta con el excedente del

siniestro. (API)

SEGURO FLOTANTE PARA EXISTENCIAS Se define

una Suma Asegurada que podrá estar distribuida

indistintamente en las ubicaciones del asegurado.(API)

LIMITE UNICO Y COMBINADO (L.U.C.) Se define una

Suma Asegurada para amparar indistintamente una

cobertura entre las ubicaciones del asegurado.(NAPI)

LMR

A B C D E

EN CASO DE EVENTO LMR < RECLAMACION A+B+C+D+C

A B C D E

EJEMPLO DE COASEGURO CONVENIDO 70% / 30%

SUMA ASEGURADA = VALOR TOTAL EXISTENCIAS

ESQUEMAFLOTANTEUna misma

Suma Aseguradapara una o

varias

Honorarios Profesionistas

Condiciones Especiales

Permisos

Ajuste Automático

Renuncia de Inventarios

Reinstalación Automática

Pago Preferente

Errores u Omisiones

Cincuenta Metros

Venta de Salvamentos

Libros y Registros

Compensación entre IncisosPrecio Neto de Venta

Valor de reposición

PROCESO DE SUSCRIPCION

FLUJO DE SUSCRIPCION

Breve resumen del Flujo de Suscripción

SOLICITUD

Información del

Cliente y

Riesgo

SUSCRIPCION

CONTRATOS

Cuotas

Sublimites

Deducibles

Textos

Geolocalizacion

OFERTA

Prima

Deducibles

Coberturas

Recomenda

ciones

SUSCRIPCION

FACULTATIVO

Participación

LMR x Capa

Cuotas

Clausulas

FEEs

REVISAR

Capacidd

Giro

Políticas

Ubicación

Siniestralidad

Tipos Constructivo

Antecedentes Cliente

REVISAR

Datos

Condiciones en base :

Giros

SA / LMR / PMP

Ubicación Zonas

Coberturas

Tipos Constructivos

No se acepta

Se declina

Si Si

CARACTERISTICAS DE LA OFERTA

DATOS DEL ASEGURADO. Cotejar que correspondan

los datos proporcionados Ubicación, Giro, Construcción

RIESGOS. No perder de vista los Riesgos Cubiertos,

Riesgos Excluidos, y Riesgos excluidos que hayan sido

cubiertos mediante convenio expreso.

BIENES. No perder de vista los Bienes Cubiertos,

Bienes Excluidos, y bienes excluidos que hayan sido

cubiertos mediante convenio expreso.

VALORES. Revisar los Valores declarados, sumas

aseguradas, LMR y Sublimites. Aplican por evento y/o en

el agregado anual.

DEDUCIBLES Y COASEGUROS. Conocer la base de

aplicación (Suma Asegurada, Reclamación, días de

espera) así como los mininos (DSMVDF, Monto Fijo)

TEXTOS Deberán de venir plasmadas las Condiciones

Generales, particulares y Especiales que enmarcan el

contrato

EL CONTRATO DE SEGURO / LA POLIZA

CARATERISTICAS DEL CONTRATO DE SEGUROMERCANTIL Por estar regulado en el Código de Comercio

SOLEMNE Su perfeccionamiento se produce a partir del momento en que

el asegurador suscribe la póliza, la firma del asegurador sirve para

solemnizar el acuerdo previo de voluntades entre las partes contratantes,

respecto a los elementos del seguro.

BILATERAL En razón de que genera derechos y obligaciones para cada

uno de los sujetos contratantes.

ONEROSO Porque significa para las partes un enriquecimiento y

empobrecimiento correlativos.

ALEATORIO. Porque tanto el asegurado como el asegurador están

sometidos a una contingencia que puede representar para uno una utilidad y

para el otro una pérdida.

DE EJECUCION CONTINUADA.- Por cuanto los derechos de las

partes o los deberes asignados a ellas se van desarrollando en forma

continua, a partir de la celebración del contrato hasta su finalización por

cualquier causa.

DE ADHESION.- El seguro no es un contrato de libre discusión sino de

adhesión. Las cláusulas son establecidas por el asegurador, no pudiendo el

asegurado discutir su contenido, tan sólo puede aceptar o rechazar el

contrato impuesto por el asegurador. Sólo podrá escoger las cláusulas

adicionales ofrecidas por el asegurador, pero de ninguna manera podrá

variar el contenido del contrato. Pero todo esto dependerá de la voluntad y

de la flexibilidad que tenga cada empresa aseguradora.

Póliza de Seguro

AseguradorTomador

Beneficiario

Interés Asegurable

Riesgo Asegurable

Prima Obligaciones

ALGUNAS CONDICIONES APLICABLESPRIMA ...La Prima vence en el momento de la celebración del

Contrato y de los convenios posteriores que afecten la Póliza y den lugar

a la obligación del pago de Primas adicionales. El Contratante o

Asegurado dispondrá de treinta días naturales para efectuar el pago de la

Prima o la primera fracción de ésta. Si el Asegurado opta por el pago

fraccionado de la Prima, las exhibiciones deberán ser por periodos de

igual duración y vencerán al inicio de cada periodo pactado…

OTROS SEGUROS …Los Contratos de Seguro de que trata esta

cláusula, celebrados de buena fe en la misma o diferente fecha por una

suma total superior al valor del interés asegurado, serán válidos y

obligarán a cada una de las Compañías aseguradoras en forma

proporcional a las sumas respectivamente aseguradas, hasta el valor

íntegro del daño sufrido y dentro de los límites de las sumas que hayan

asegurado….

AGRAVACION DEL RIESGO El Asegurado deberá comunicar

por escrito a la Compañía dentro de las 48 horas siguientes al momento

en que los conozca y durante la vigencia del seguro, cualquier

circunstancia (hechos o actos) que modifique las características del

riesgo al inicio del seguro y que provoquen una agravación esencial de

éste……

REINSTALACION ...Toda indemnización que la Compañía pague

por concepto de siniestro, reducirá en igual cantidad la Suma Asegurada,

y las indemnizaciones de siniestros subsecuentes serán pagadas hasta

el límite de la suma restante….

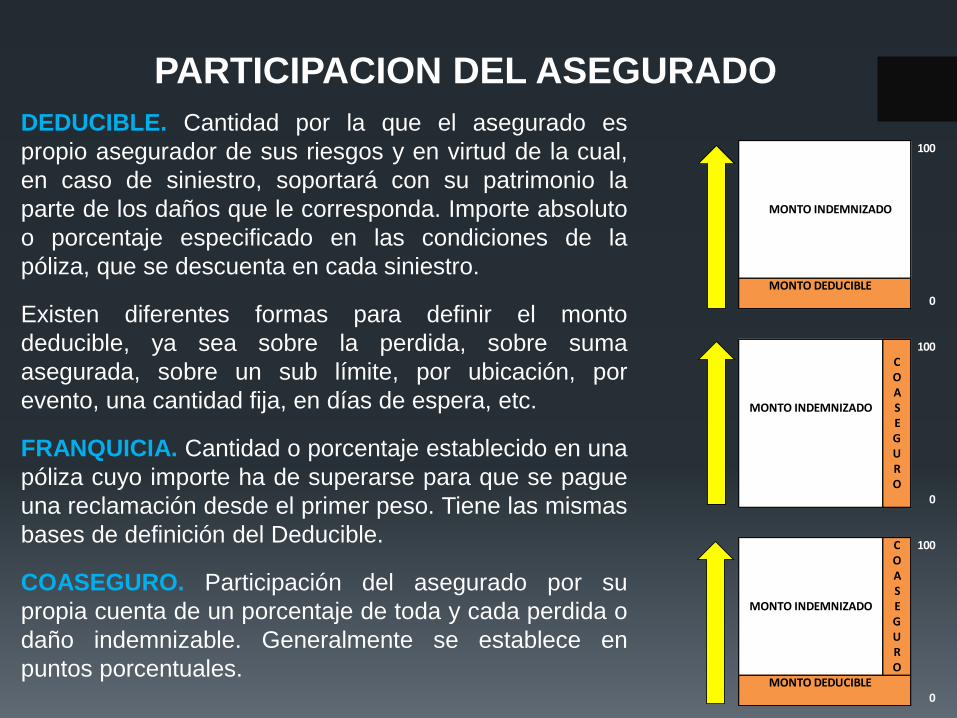

PARTICIPACION DEL ASEGURADO

DEDUCIBLE. Cantidad por la que el asegurado es

propio asegurador de sus riesgos y en virtud de la cual,

en caso de siniestro, soportará con su patrimonio la

parte de los daños que le corresponda. Importe absoluto

o porcentaje especificado en las condiciones de la

póliza, que se descuenta en cada siniestro.

Existen diferentes formas para definir el monto

deducible, ya sea sobre la perdida, sobre suma

asegurada, sobre un sub límite, por ubicación, por

evento, una cantidad fija, en días de espera, etc.

FRANQUICIA. Cantidad o porcentaje establecido en una

póliza cuyo importe ha de superarse para que se pague

una reclamación desde el primer peso. Tiene las mismas

bases de definición del Deducible.

COASEGURO. Participación del asegurado por su

propia cuenta de un porcentaje de toda y cada perdida o

daño indemnizable. Generalmente se establece en

puntos porcentuales.

100

MONTO INDEMNIZADO

MONTO DEDUCIBLE0

100COASEGURO

0

C 100OASEGURO

MONTO DEDUCIBLE0

MONTO INDEMNIZADO

MONTO INDEMNIZADO

OTROS POSIBLES COSTOS

INFRASEGURO. Si al momento de ocurrir un siniestro,

la Suma Asegurada contratada para el inmueble

establecida en la Póliza de la ubicación afectada es

inferior al valor asegurable la Compañía sólo

indemnizará en la misma proporción que guarde el

primero respecto al segundo.

BIENES EXCLUIDOS Según el alcance de cada

cobertura, existirán bienes que no son objeto de

cobertura. Muelles / Puente y presas /Terrenos y Suelos

RIESGOS EXCLUIDOS. Según el alcance de cada

cobertura, existirán riesgos que no son objeto de

cobertura.

• Guerra, Guerra civil…Terrorismo… Reacción Nuclear

• Expropiación, requisición, confiscación, incautación

por actos de autoridad

• Fraude, Dolo o Mala Fe cometido por el Asegurado o

sus empleados.

• Depreciación, demora o pérdida de mercado.

VEAMOS UNOS EJEMPLOS

Ejemplo 1 Ejemplo 2 Ejemplo 3

Valor Declarado 20,000,000 20,000,000 20,000,000

Limite Maximo Resp 10,000,000 10,000,000 10,000,000

Valor de Reposicion 20,000,000 25,000,000 25,000,000

Proporcion Asegurada 100% 80% 80%

Monto Reclamado 8,000,000 9,000,000 14,000,000

Conceptos Improcedentes 150,000 1,500,000 -

Monto Ajustado 7,850,000 7,500,000 10,000,000

Deducible 5% 1,000,000 5% 1,000,000 5% 1,000,000

Subtotal 6,850,000 6,500,000 9,000,000

Coaseguro 10% 685,000 10% 650,000 10% 900,000

Subtotal 6,165,000 5,850,000 8,100,000

Proporcion Asegurada 100% 6,165,000 80% 4,680,000 80% 6,480,000

Expectativa Cubierta 77% 52% 46%

RECOMENDACIONES Y SUGERENCIAS

RECOMENDACIÓNES PARA EL ASEGURADOANTES DEL EVENTO

• Conocer el alcance de su póliza. Derechos y

Obligaciones. Primas pagadas conforme a contrato.

• Administración Riesgos. Tener un plan de acción

para caso de aviso de FHM, reubicación de mobiliario

y mercancías, Respaldo de información

• Características Constructivos en Muros, Techos y

Estructura acorde al riesgo. Cristales adecuado y

debidamente anclados. Evitar techos de paja y bienes

no fijos a la intemperie o en sotechados.

• Medidas de Prevención. Cortinas anticiclónicas.

Habilitación de bodegas apara bienes muebles.

Fotografías Previas.

DESPUES DEL EVENTO

• Documentos soporte de su reclamación. Tener

muy claros los pasos a seguir para la integración de

su reclamación. Presupuestos de reparación.

• Esquema de Comunicación alterno con su asesor,

empleados, aseguradora, ajustador, proveedores, etc.

• Plan de acción enfocada a disminuir la perdida

RECOMENDACIÓNES PARA EL AGENTEANTES DEL EVENTO

• Contacto. Visitar al asegurado, conocer sus

instalaciones y su operación, identificar los riesgos a

los que esta expuesto.

• Experiencia en temas relativos a FHM, estadísticas,

tendencias, variables y los daños esperados

• Claridad sobre el alcance del contrato, los riesgos y

bienes indemnizables, operación de deducibles y

coaseguros.

• Respaldo del expediente de la póliza, incluyendo

las validaciones de sus asegurados.

• Control de su cobranza y pagos de primas.

• Acceso a sitios WEB de seguimiento de huracanes

DESPUES DEL EVENTO

• Puntos de contacto que las aseguradoras publiquen.

• Status de las Reclamaciones de sus asegurados

• Reinstalación de las sumas aseguradas disminuidas

por el siniestro.