presentación de powerpoint - banco de méxico trimestral octubre - diciembre 2016 conducción de la...

TRANSCRIPT

Informe Trimestral

Marzo 1, 2017

Octubre – Diciembre 2016

Índice

1Informe Trimestral Octubre - Diciembre 2016

Política Monetaria1

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Evolución de la Economía Mexicana3

Informe Trimestral Octubre - Diciembre 2016

Conducción de la Política Monetaria

Durante 2016, la economía mexicana enfrentó un entorno complejo, en donde se observó elevadavolatilidad como consecuencia, entre otros factores, de la incertidumbre sobre el proceso denormalización de la postura monetaria en Estados Unidos y el proceso electoral llevado a cabo endicho país y su desenlace.

El efecto de este entorno sobre los mercados financieros internos fue notorio al cierre del año yprincipios de 2017. El peso registró alta volatilidad y diversos episodios de depreciación, a la vezque las tasas de interés en pesos aumentaron en todos sus plazos.

Desde finales de enero, dichas variables han presentado una reversión considerable. Las accionesde política monetaria han contribuido al mejor comportamiento del tipo de cambio, al igual quelas medidas anunciadas por la Comisión de Cambios.

Además, al inicio de 2017 la inflación se vio afectada por la liberalización de los precios de losenergéticos y, en particular, de las gasolinas.

2

La Junta de Gobierno ha venido actuando con el objeto de anclar de mejor manera las expectativas deinflación en un entorno difícil.

Noviembre, 2016 Alza de 50pb a 5.25 por ciento.

3

Así, con el propósito de evitar contagios al proceso de formación de precios en la economía, deanclar las expectativas de inflación y de reforzar el proceso de convergencia de la inflación a su meta,la Junta de Gobierno decidió realizar incrementos al objetivo para la Tasa de Interés Interbancaria.

Alza de 50pb a 5.75 por ciento.Diciembre, 2016

Alza de 50pb a 6.25 por ciento.Febrero, 2017

Informe Trimestral Octubre - Diciembre 2016

Estas acciones se llevaron a cabo procurando que el ajuste en precios relativosderivado de la depreciación del tipo de cambio real, y en el caso de la última decisión,también del impacto de la liberalización de los precios de las gasolinas, sea ordenado.

Tasa de Política Monetaria e Índice Nacional de Precios al Consumidor% y variación % anual

1/ Hasta el 20 de enero de 2008 se muestra la Tasa de Interés Interbancaria a un día.Fuente: Reserva Federal y Banco de México.

Febrero

4Informe Trimestral Octubre - Diciembre 2016

Considerando las decisiones de política monetaria antes descritas, el Banco Central incrementó sutasa de referencia en un total de 300 puntos base entre 2016 y lo que va de 2017.

2

4

6

8

10

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Objetivo para la Tasa de Interés Interbancaria a un día 1/

Febrero

INPC

Inflación Subyacente

1Q-Feb

Índice

5Informe Trimestral Octubre - Diciembre 2016

Política Monetaria1

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Evolución de la Economía Mexicana3

1

2

3

4

5

6

7

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

Informe Trimestral Octubre - Diciembre 2016 6

Durante el 4T-2016 la actividad económica mundial continuó presentando una recuperación, asícomo una mejora en sus perspectivas. En este contexto, el comercio global mostró ciertareactivación.

Pronósticos de Crecimiento del PIB Mundial

Variación % anual

Economías Avanzadas: Pronósticos de Crecimiento del PIB

Variación % anual

Comercio Mundial de Bienes 1/ y PMI Global Manufacturero

Variación % anual del promedio móvil de tres meses e índices de difusión, a. e.

Fuente: FMI, WEO octubre 2016 y enero 2017. Fuente: FMI, WEO octubre 2016 y enero 2017. 1/ Se refiere a la suma de exportaciones e importaciones.a. e. / Series con ajuste estacional.Fuente: CPB Netherlands y Markit.

PronósticoWEO Enero 2017WEO Octubre 2016

Avanzadas

Mundial

Emergentes

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

20

16

20

17

20

18

EUA Zona delEuro

Japón Reino Unido

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Enero 2017Octubre 2016

-5

0

5

10

15

20

46

50

54

58

62

66

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Enero

PMI Pedidos de Exportación

Volumen de Comercio

Diciembre

0.0

0.3

0.6

0.9

1.2

1.5

1.8

2.1

2.4

2.7

ene.

-15

mar

.-1

5

may

.-1

5

jul.-

15

sep

.-1

5

no

v.-1

5

ene.

-16

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene.

-17

Informe Trimestral Octubre - Diciembre 2016 7

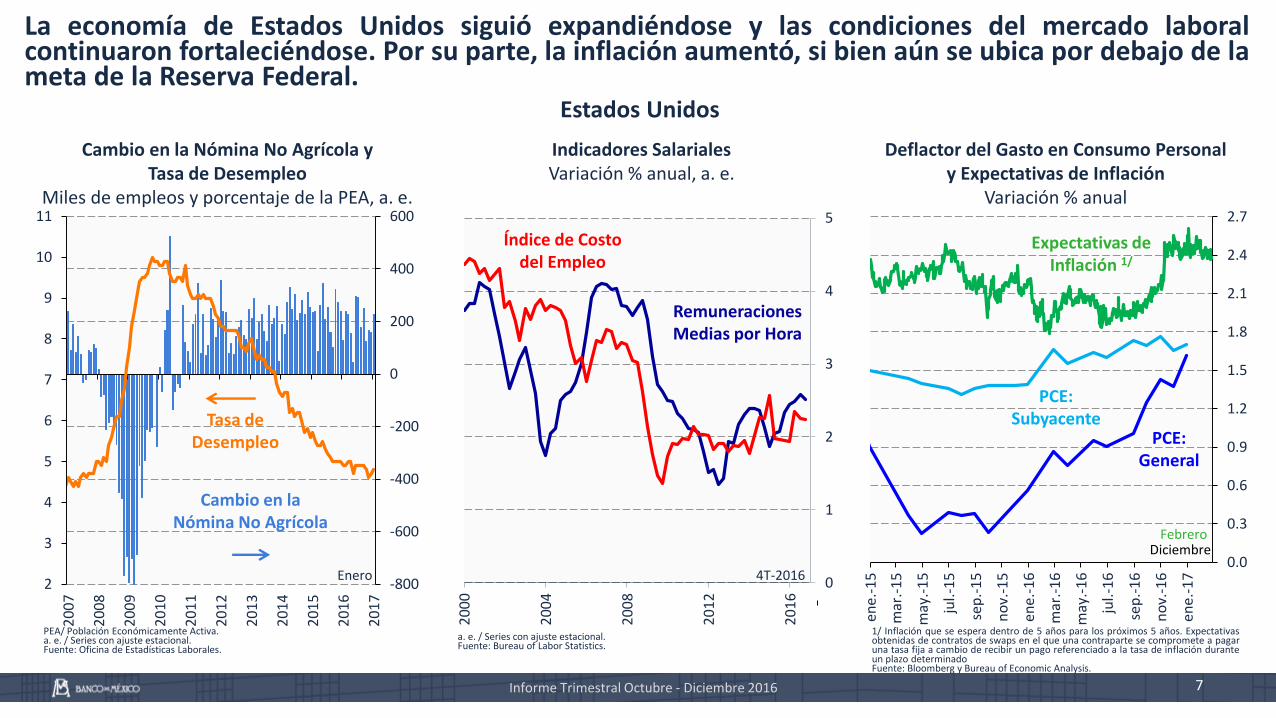

La economía de Estados Unidos siguió expandiéndose y las condiciones del mercado laboralcontinuaron fortaleciéndose. Por su parte, la inflación aumentó, si bien aún se ubica por debajo de lameta de la Reserva Federal.

2

3

4

5

6

7

8

9

10

11

-800

-600

-400

-200

0

200

400

600

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Cambio en la Nómina No Agrícola

Tasa de Desempleo

Cambio en la Nómina No Agrícola y Tasa de Desempleo

Miles de empleos y porcentaje de la PEA, a. e.

Indicadores SalarialesVariación % anual, a. e.

Deflactor del Gasto en Consumo Personal y Expectativas de Inflación

Variación % anual

PEA/ Población Económicamente Activa.a. e. / Series con ajuste estacional.Fuente: Oficina de Estadísticas Laborales.

a. e. / Series con ajuste estacional.Fuente: Bureau of Labor Statistics.

1/ Inflación que se espera dentro de 5 años para los próximos 5 años. Expectativasobtenidas de contratos de swaps en el que una contraparte se compromete a pagaruna tasa fija a cambio de recibir un pago referenciado a la tasa de inflación duranteun plazo determinadoFuente: Bloomberg y Bureau of Economic Analysis.

Enero

Estados Unidos

Expectativas de Inflación 1/

PCE: General

PCE: Subyacente

DiciembreFebrero

0

1

2

3

4

5

20

00

20

04

20

08

20

12

20

16

Remuneraciones Medias por Hora

Índice de Costo del Empleo

4T-2016

15

25

35

45

55

65

75

85

95

105

115

125

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

Mezcla Mexicana

WTI

Cotización de

Futuros 1/

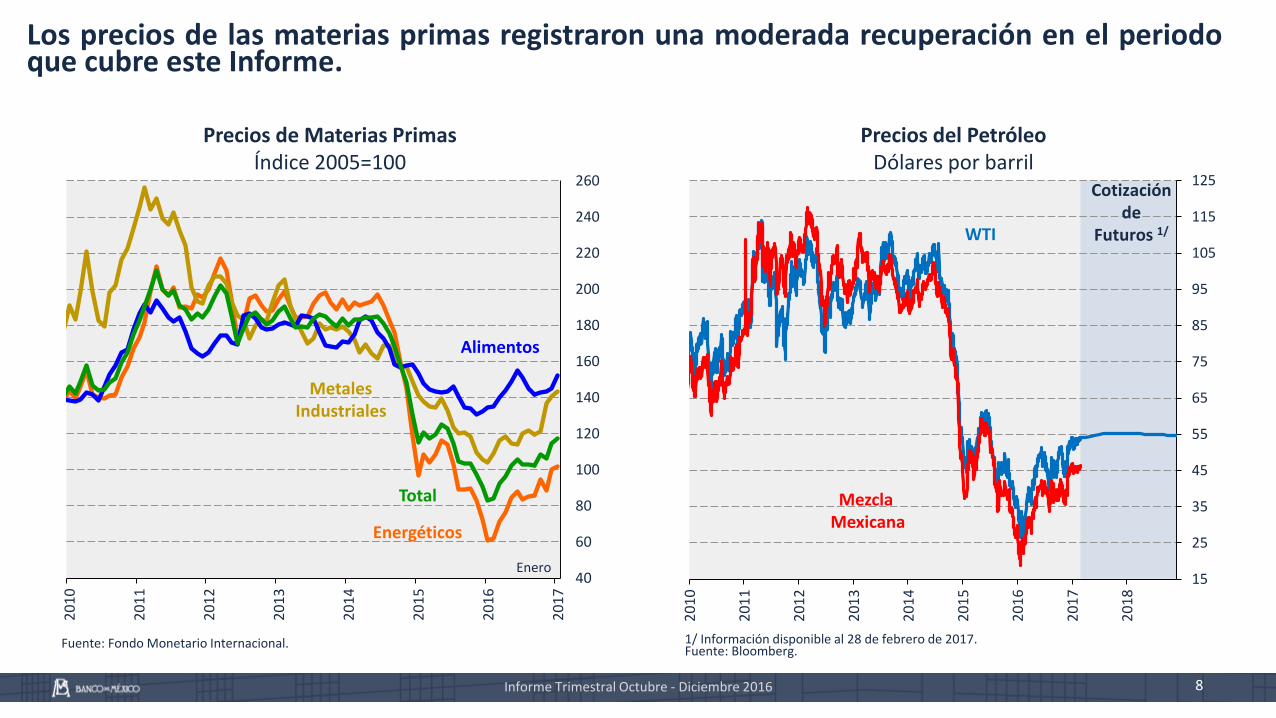

Los precios de las materias primas registraron una moderada recuperación en el periodoque cubre este Informe.

8Informe Trimestral Octubre - Diciembre 2016

Precios del PetróleoDólares por barril

1/ Información disponible al 28 de febrero de 2017.Fuente: Bloomberg.

Precios de Materias PrimasÍndice 2005=100

Fuente: Fondo Monetario Internacional.

40

60

80

100

120

140

160

180

200

220

240

260

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Total

Energéticos

Metales Industriales

Alimentos

Enero

La trayectoria esperada de la tasa de fondos federales refleja un ritmo de normalizaciónmonetaria más rápido de lo anticipado debido, en parte, a la expectativa de una considerableexpansión fiscal en Estados Unidos.

-0.7

-0.2

0.3

0.8

1.3

1.8

oct

.-1

3

feb

.-1

4

jun

.-1

4

oct

.-1

4

feb

.-1

5

jun

.-1

5

oct

.-1

5

feb

.-1

6

jun

.-1

6

oct

.-1

6

feb

.-1

7

jun

.-1

7

oct

.-1

7

feb

.-1

8

jun

.-1

8

oct

.-1

8

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

Economías Avanzadas: Evolución de las Trayectorias de las Tasas de Referencia

Implícitas en la Curva OIS 1/

%

Economías Avanzadas: Tasas de Bonos Gubernamentales a 10 Años

%

Estados Unidos: DXY e Índice del Dólar Ponderado por Comercio

Índice 1-ene-2015 = 100

1/ OIS: Swap de tasa de interés fija por flotante en donde la tasa de interés fija es latasa de referencia efectiva a un día. 2/ Para la tasa de referencia observada deEstados Unidos se utiliza la tasa de interés promedio del rango objetivo de la tasa defondos federales (0.50% - 0.75%).Fuente: Banco de México con datos de Bloomberg.

Fuente: Bloomberg. 2/ Índice DXY: promedio ponderado calculado por el Intercontinental Exchange (ICE)del tipo de cambio nominal de las seis principales divisas operadas mundialmentecon los siguientes pesos: EUR: 57.6%, JPY: 13.6%, GBP: 11.9%, CAD: 9.1%, SEK: 4.2% yCHF: 3.6%. Base=100. 3/ Índice “TWI” de la Reserva Federal; principales socioscomerciales: China (21.3%), Eurozona (16.38%), Canadá (12.7%), México (11.9%),Japón (6.9%), Corea del Sur (3.9%), Reino Unido (3.35%).Fuente: Bloomberg.

Reserva Federal 2/

Tasa de referencia BCE

Banco de Inglaterra

Banco de Japón

Tasa de depósito BCE

Dic.-17

Febrero

Estados Unidos

Zona del Euro

Reino Unido

Japón

Tasa Implícita en la Curva de OIS al 7-nov-16

Tasa Implícita en la Curva de OIS al 28-feb-17

97

100

103

106

109

112

115

118

dic

. 14

feb

. 15

ab

r. 1

5

jun

. 15

ago

. 15

oct

. 15

dic

. 15

feb

. 16

ab

r. 1

6

jun

. 16

ago

. 16

oct

. 16

dic

. 16

feb

. 17

DXY 2/

Índice Ponderado por Comercio (TWI) 3/

Dic.-18

9Informe Trimestral Octubre - Diciembre 2016

Febrero

Apreciación

-90

-70

-50

-30

-10

10

30

50

70

90

110

1 4 71

01

31

61

92

22

52

83

13

43

74

04

34

64

95

2

Semanas

2008

2009

2012

2013

2015

2016

Volatilidad Implícita en Opcionesde Tipo de Cambio 1/

%

Flujos Acumulados de Fondos (Deuda y Acciones) 2/

Miles de millones de dólares

Tipo de Cambio Nominal con Respecto al Dólar

Índice 01-ene-2015 = 100

1/ Se refiere a la volatilidad de una muestra de monedas de los países deBrasil, Chile, Colombia, Turquía, Sudáfrica, Corea del Sur e Indonesia.Fuente: Bloomberg.

2/ La muestra cubre fondos utilizados para la compra-venta de acciones ybonos de países emergentes, registrados en países avanzados. Los flujosexcluyen el desempeño de la cartera y variaciones en el tipo de cambio.Fuente: Emerging Portfolio Fund Research.

Fuente: Bloomberg.

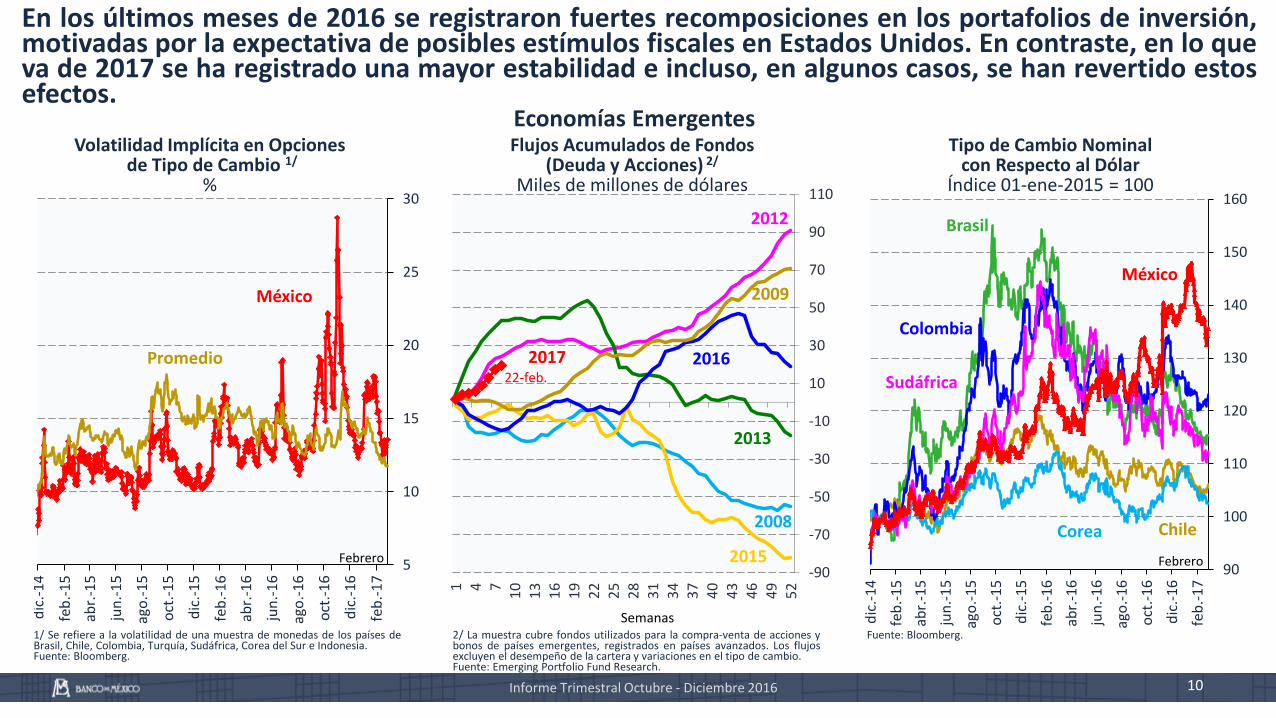

En los últimos meses de 2016 se registraron fuertes recomposiciones en los portafolios de inversión,motivadas por la expectativa de posibles estímulos fiscales en Estados Unidos. En contraste, en lo queva de 2017 se ha registrado una mayor estabilidad e incluso, en algunos casos, se han revertido estosefectos.

22-feb.

90

100

110

120

130

140

150

160

dic

.-1

4

feb

.-1

5

abr.

-15

jun

.-1

5

ago

.-1

5

oct

.-1

5

dic

.-1

5

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

Corea Chile

Colombia

Sudáfrica

Brasil

México

Febrero

Economías Emergentes

5

10

15

20

25

30

dic

.-1

4

feb

.-1

5

abr.

-15

jun

.-1

5

ago

.-1

5

oct

.-1

5

dic

.-1

5

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

Febrero

México

Promedio 2017

10Informe Trimestral Octubre - Diciembre 2016

Índice

11Informe Trimestral Octubre - Diciembre 2016

Política Monetaria1

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Evolución de la Economía Mexicana3

0.1 0

.6-0

.1-1

.9

-3.9

-1.0

2.1

1.7

1.3 1.4

0.9

0.8 1

.00

.91

.50

.80

.71

.50

.20

.90

.4-0

.81

.10

.4 0.5

1.0

0.5 0

.70

.6 0.8

0.6

0.4 0.5

0.1

1.1

0.7

-5

-4

-3

-2

-1

0

1

2

3

4

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Informe Trimestral Octubre - Diciembre 2016 12

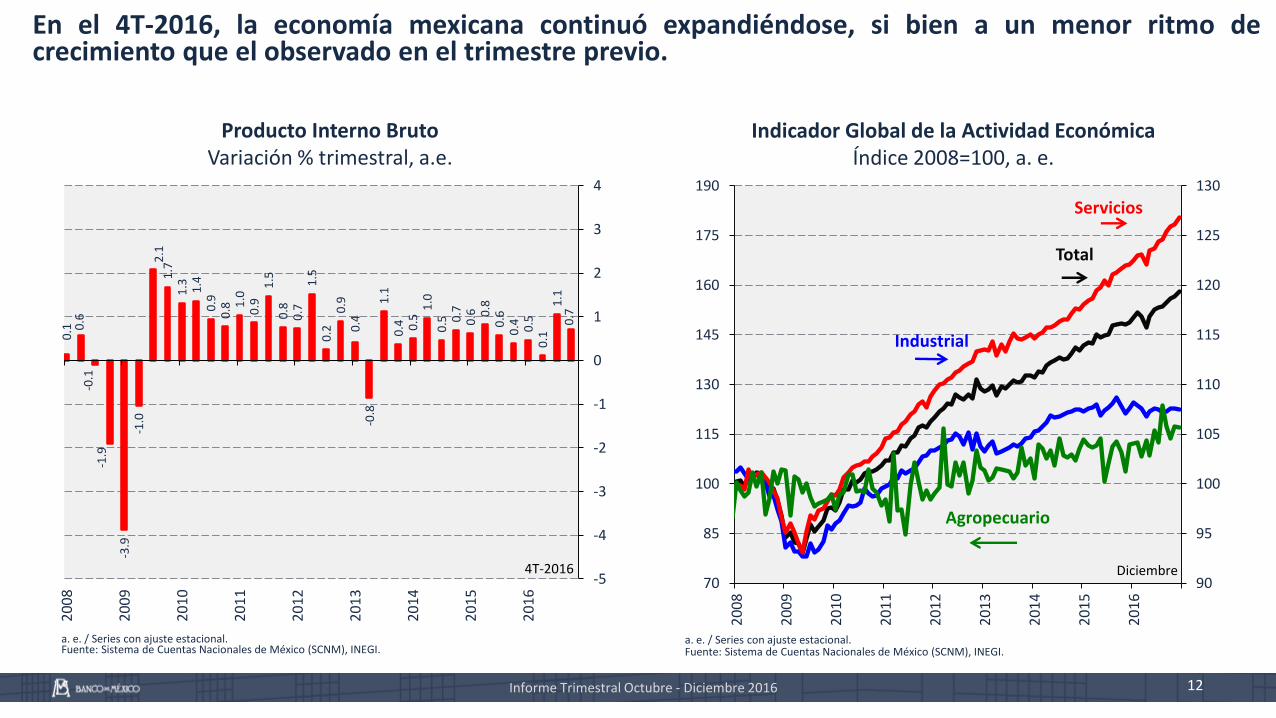

En el 4T-2016, la economía mexicana continuó expandiéndose, si bien a un menor ritmo decrecimiento que el observado en el trimestre previo.

Producto Interno BrutoVariación % trimestral, a.e.

70

85

100

115

130

145

160

175

190

90

95

100

105

110

115

120

125

130

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Indicador Global de la Actividad Económica Índice 2008=100, a. e.

a. e. / Series con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

a. e. / Series con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México (SCNM), INEGI.

4T-2016

Servicios

Total

Industrial

Agropecuario

Diciembre

70

80

90

100

110

120

130

140

150

160

20

08

20

10

20

12

20

14

20

16

Informe Trimestral Octubre - Diciembre 2016 13

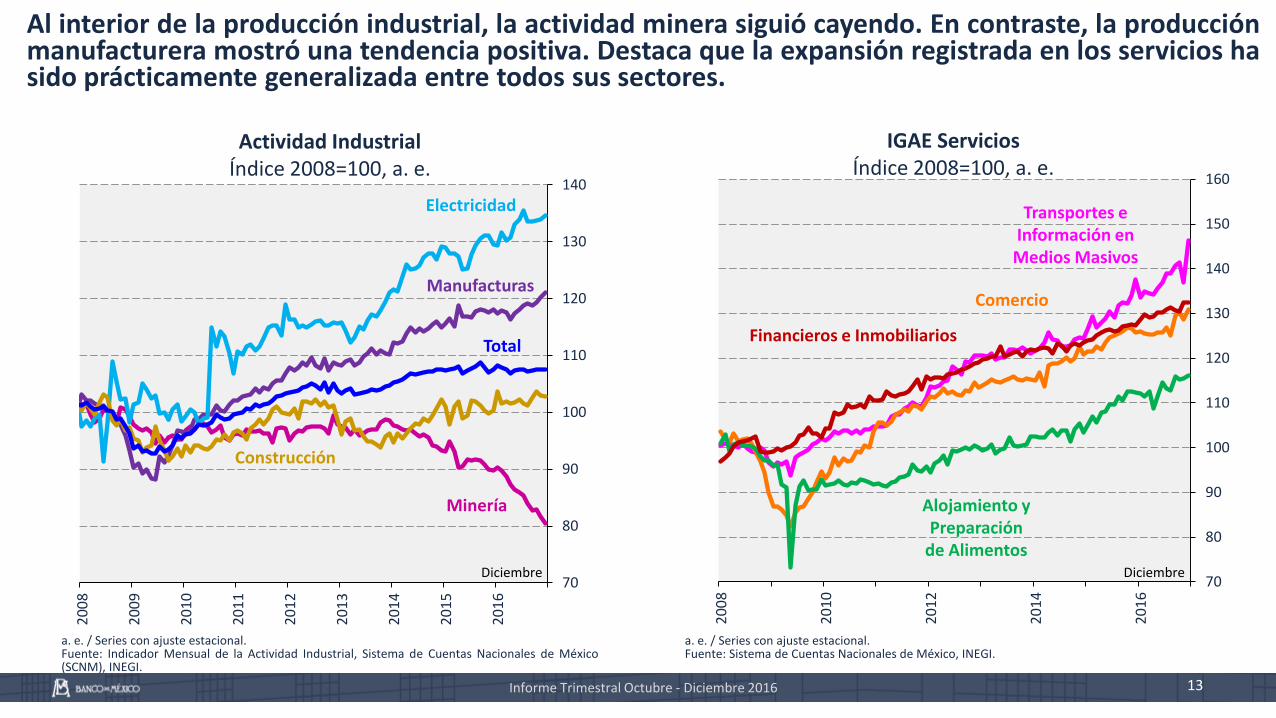

Al interior de la producción industrial, la actividad minera siguió cayendo. En contraste, la producciónmanufacturera mostró una tendencia positiva. Destaca que la expansión registrada en los servicios hasido prácticamente generalizada entre todos sus sectores.

70

80

90

100

110

120

130

140

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Actividad IndustrialÍndice 2008=100, a. e.

IGAE ServiciosÍndice 2008=100, a. e.

a. e. / Series con ajuste estacional.Fuente: Indicador Mensual de la Actividad Industrial, Sistema de Cuentas Nacionales de México(SCNM), INEGI.

a. e. / Series con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

Diciembre

Transportes e Información en Medios Masivos

Alojamiento y Preparación

de Alimentos

Financieros e Inmobiliarios

Comercio

Minería

Manufacturas

Construcción

Electricidad

Diciembre

Total

30

50

70

90

110

130

150

170

190

210

230

250

20

08

20

10

20

12

20

14

20

16

Informe Trimestral Octubre - Diciembre 2016 14

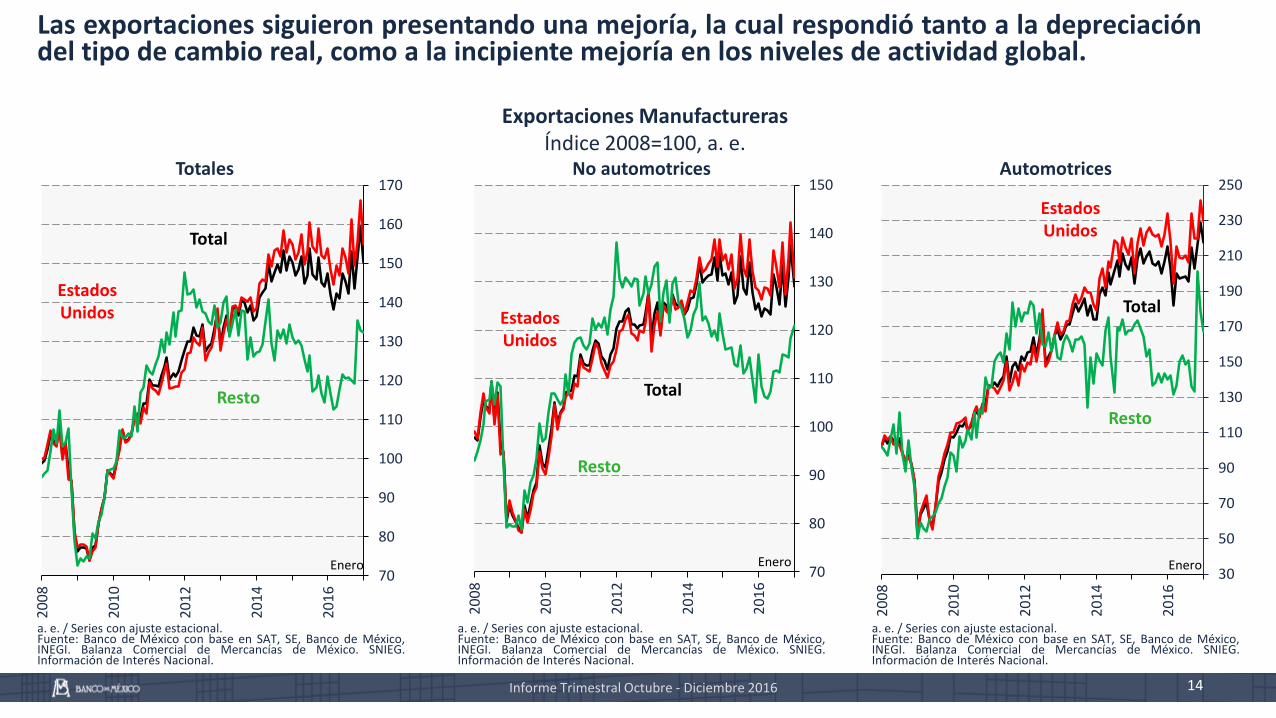

Las exportaciones siguieron presentando una mejoría, la cual respondió tanto a la depreciacióndel tipo de cambio real, como a la incipiente mejoría en los niveles de actividad global.

70

80

90

100

110

120

130

140

150

160

170

20

08

20

10

20

12

20

14

20

16

Totales No automotrices Automotrices

a. e. / Series con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México,INEGI. Balanza Comercial de Mercancías de México. SNIEG.Información de Interés Nacional.

a. e. / Series con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México,INEGI. Balanza Comercial de Mercancías de México. SNIEG.Información de Interés Nacional.

a. e. / Series con ajuste estacional.Fuente: Banco de México con base en SAT, SE, Banco de México,INEGI. Balanza Comercial de Mercancías de México. SNIEG.Información de Interés Nacional.

Enero

Total

Estados Unidos

Resto

70

80

90

100

110

120

130

140

150

20

08

20

10

20

12

20

14

20

16

Enero

Total

Estados Unidos

Resto

Exportaciones ManufacturerasÍndice 2008=100, a. e.

Enero

Total

Estados Unidos

Resto

-4

-3

-2

-1

0

1

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Informe Trimestral Octubre - Diciembre 2016 15

Así, en el 4T-2016, se observó una corrección significativa en la cuenta corriente derivada delajuste del saldo comercial, el elevado dinamismo mostrado por las remesas y el mayor saldo deviajeros internacionales.

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

20

08

20

10

20

12

20

14

20

16

Balanza ComercialMillones de dólares

Cuenta Corriente% del PIB

Fuente: SAT, SE, Banco de México, INEGI. Balanza Comercial de Mercancías de México. SNIEG. Información de InterésNacional.

Fuente: Banco de México e INEGI.

4T-2016

Petrolera

No Petrolera

Total

20

16

-1T

20

16

-2T

20

16

-3T

20

16

-4T

60

70

80

90

100

110

120

130

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

12

16

20

24

28

32

36

40

44

1.6

1.8

2.0

2.2

2.4

2.6

2.8

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

-10

0

10

20

30

40

50

20

12

20

13

20

14

20

15

20

16

20

17

Consumo Privado en el Mercado InteriorÍndice 2008=100; a. e.

Crédito Vigente de la Banca Comercial al Consumo 1/

Variación % real anual

RemesasMiles de millones de dólaresy de pesos constantes; a. e.

a. e. / Series con ajuste estacional.Fuente: INEGI.

1/ Incluye a las sofomes ER subsidiarias de instituciones bancarias y gruposfinancieros. 2/ Incluye crédito para operaciones de arrendamiento capitalizable yotros créditos al consumo. 3/ A partir de julio de 2011 las cifras se ajustan para noverse distorsionadas por la reclasificación de ABCD a otros créditos al consumopor parte de una institución bancaria. 4/ Incluye crédito automotriz y crédito parala adquisición de otros bienes muebles.Fuente: Banco de México.

a. e. / Series con ajuste estacional.5/ A precios de la segunda quincena de diciembre de 2010.Fuente: Banco de México.

Bienes Importados

Consumo Privado Total

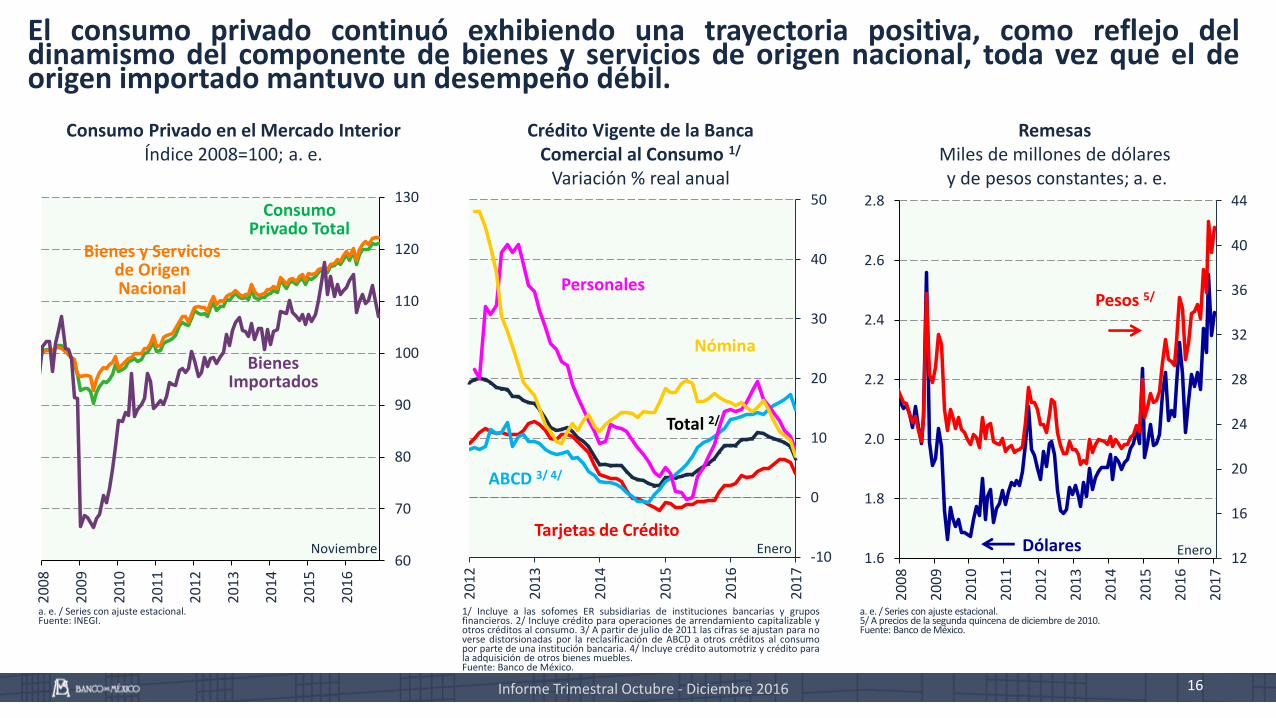

El consumo privado continuó exhibiendo una trayectoria positiva, como reflejo deldinamismo del componente de bienes y servicios de origen nacional, toda vez que el deorigen importado mantuvo un desempeño débil.

Total 2/

Tarjetas de Crédito

ABCD 3/ 4/

Personales

Nómina

Enero Dólares

Pesos 5/

Enero

16

Noviembre

Bienes y Servicios de Origen Nacional

Informe Trimestral Octubre - Diciembre 2016

85

90

95

100

105

110

115

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

80

85

90

95

100

105

110

115

120

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

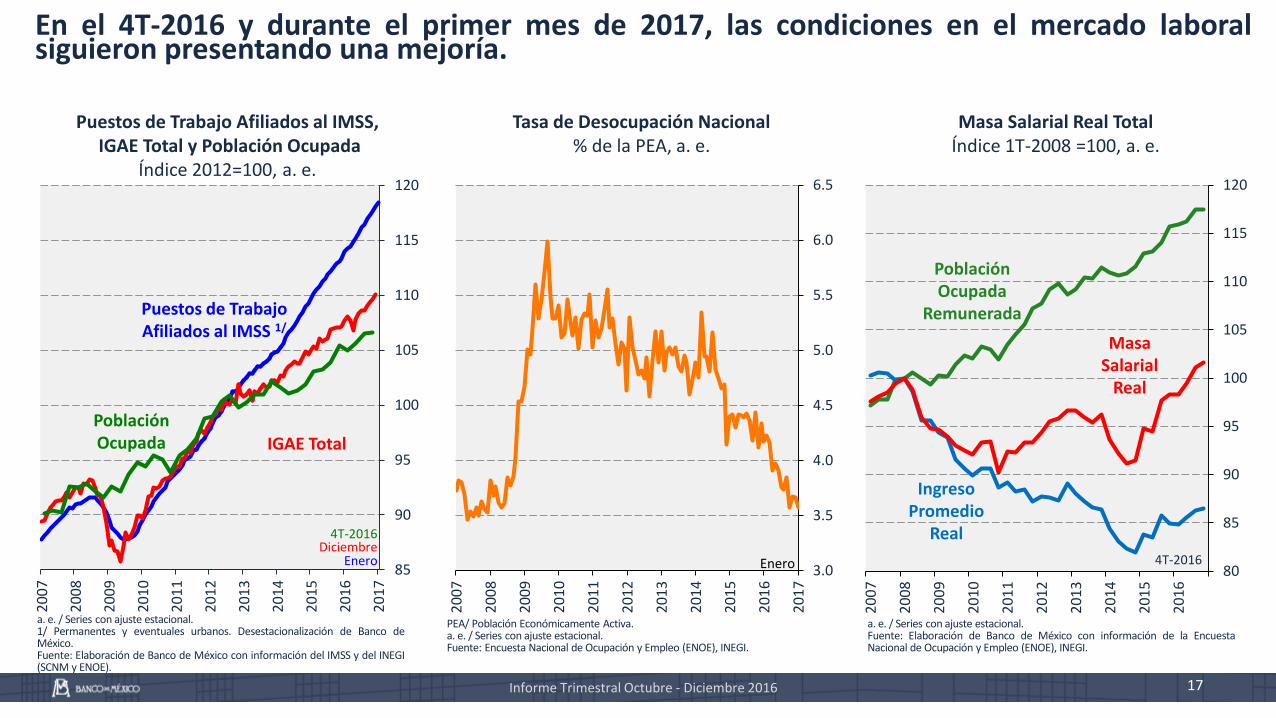

En el 4T-2016 y durante el primer mes de 2017, las condiciones en el mercado laboralsiguieron presentando una mejoría.

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Enero

Puestos de Trabajo Afiliados al IMSS,IGAE Total y Población Ocupada

Índice 2012=100, a. e.

Tasa de Desocupación Nacional % de la PEA, a. e.

Masa Salarial Real TotalÍndice 1T-2008 =100, a. e.

a. e. / Series con ajuste estacional.1/ Permanentes y eventuales urbanos. Desestacionalización de Banco deMéxico.Fuente: Elaboración de Banco de México con información del IMSS y del INEGI(SCNM y ENOE).

PEA/ Población Económicamente Activa.a. e. / Series con ajuste estacional.Fuente: Encuesta Nacional de Ocupación y Empleo (ENOE), INEGI.

a. e. / Series con ajuste estacional.Fuente: Elaboración de Banco de México con información de la EncuestaNacional de Ocupación y Empleo (ENOE), INEGI.

4T-2016Diciembre

Enero

Población Ocupada

Remunerada

Ingreso Promedio

Real

Masa Salarial

Real

4T-2016

Puestos de Trabajo Afiliados al IMSS 1/

Población Ocupada IGAE Total

17Informe Trimestral Octubre - Diciembre 2016

18

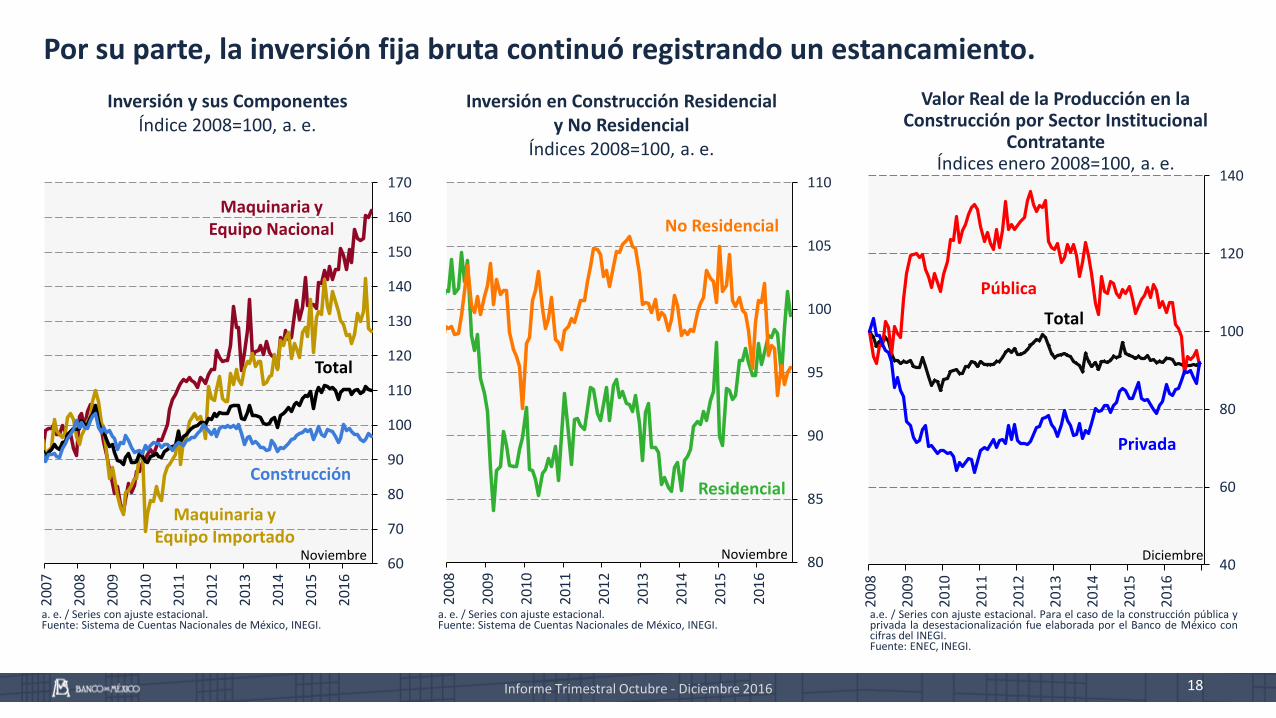

Por su parte, la inversión fija bruta continuó registrando un estancamiento.

60

70

80

90

100

110

120

130

140

150

160

170

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

80

85

90

95

100

105

110

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Inversión y sus ComponentesÍndice 2008=100, a. e.

Inversión en Construcción Residencial y No Residencial

Índices 2008=100, a. e.

Valor Real de la Producción en la Construcción por Sector Institucional

ContratanteÍndices enero 2008=100, a. e.

a. e. / Series con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

a. e. / Series con ajuste estacional.Fuente: Sistema de Cuentas Nacionales de México, INEGI.

a.e. / Series con ajuste estacional. Para el caso de la construcción pública yprivada la desestacionalización fue elaborada por el Banco de México concifras del INEGI.Fuente: ENEC, INEGI.

Informe Trimestral Octubre - Diciembre 2016

Noviembre

Construcción

Maquinaria y Equipo Importado

Total

Maquinaria y Equipo Nacional No Residencial

Residencial

Noviembre40

60

80

100

120

140

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Diciembre

Total

Pública

Privada

-10

-8

-6

-4

-2

0

2

4

6

8

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

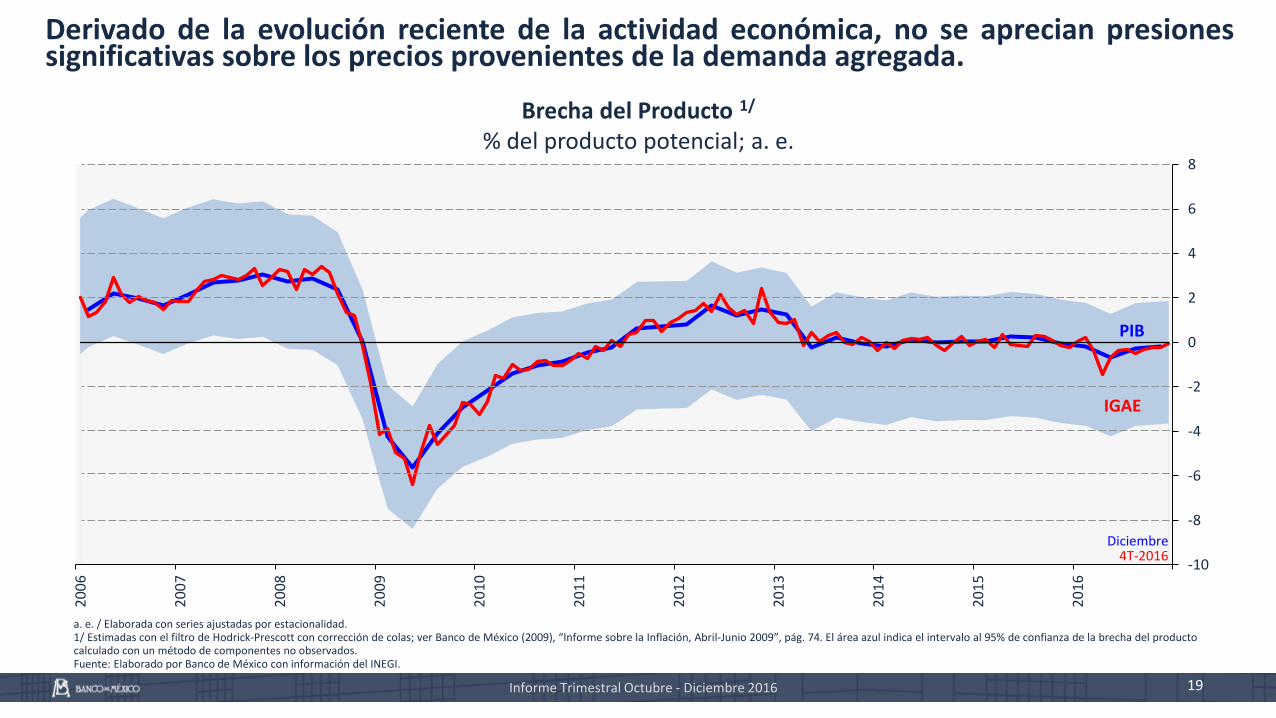

Derivado de la evolución reciente de la actividad económica, no se aprecian presionessignificativas sobre los precios provenientes de la demanda agregada.

Brecha del Producto 1/

% del producto potencial; a. e.

a. e. / Elaborada con series ajustadas por estacionalidad.1/ Estimadas con el filtro de Hodrick-Prescott con corrección de colas; ver Banco de México (2009), “Informe sobre la Inflación, Abril-Junio 2009”, pág. 74. El área azul indica el intervalo al 95% de confianza de la brecha del productocalculado con un método de componentes no observados.Fuente: Elaborado por Banco de México con información del INEGI.

PIB

IGAE

Diciembre4T-2016

19Informe Trimestral Octubre - Diciembre 2016

87

92

97

102

107

112

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

80

85

90

95

100

105

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Informe Trimestral Octubre - Diciembre 2016 20

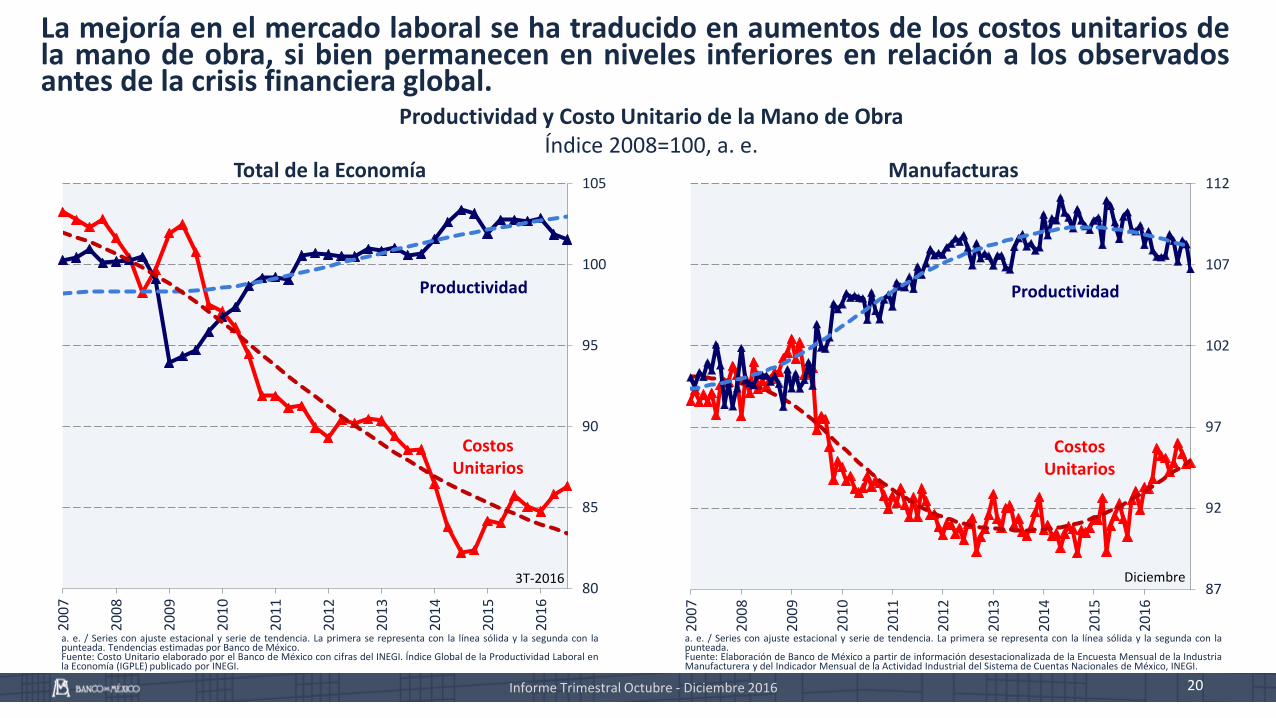

La mejoría en el mercado laboral se ha traducido en aumentos de los costos unitarios dela mano de obra, si bien permanecen en niveles inferiores en relación a los observadosantes de la crisis financiera global.

Total de la Economía Manufacturas

a. e. / Series con ajuste estacional y serie de tendencia. La primera se representa con la línea sólida y la segunda con lapunteada. Tendencias estimadas por Banco de México.Fuente: Costo Unitario elaborado por el Banco de México con cifras del INEGI. Índice Global de la Productividad Laboral enla Economía (IGPLE) publicado por INEGI.

a. e. / Series con ajuste estacional y serie de tendencia. La primera se representa con la línea sólida y la segunda con lapunteada.Fuente: Elaboración de Banco de México a partir de información desestacionalizada de la Encuesta Mensual de la IndustriaManufacturera y del Indicador Mensual de la Actividad Industrial del Sistema de Cuentas Nacionales de México, INEGI.

Productividad y Costo Unitario de la Mano de Obra Índice 2008=100, a. e.

3T-2016

Productividad Productividad

Costos Unitarios

Costos Unitarios

Diciembre

Índice

21Informe Trimestral Octubre - Diciembre 2016

Política Monetaria1

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Evolución de la Economía Mexicana3

1

2

3

4

5

6

7

8

9

10

11

12

13

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Durante el 4T-2016 siguió observándose la ligera tendencia al alza que la inflación venía presentando.Posteriormente en enero, esta tendencia se vio exacerbada por el efecto de los ajustes en los precios de algunosenergéticos.

Índice Nacional de Precios al ConsumidorVariación % anual

Fuente: Banco de México e INEGI.

General

SubyacenteIntervalo de Variabilidad

No Subyacente

22Informe Trimestral Octubre - Diciembre 2016

1Q-Feb

0

1

2

3

4

5

6

7

8

9

10

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

0

1

2

3

4

5

6

7

8

9

10

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

La depreciación adicional del peso en el 4T-2016 se ha reflejado en un ajuste de los precios relativos de lasmercancías respecto a los servicios, lo que contribuyó a que se mantuviera la tendencia al alza de lainflación subyacente.

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Mercancías

Índice de Precios SubyacenteVariación % anual

Mercancías y Servicios

1Q-Feb

Mercancías

Alimenticias

ServiciosMercancías No Alimenticias

1Q-Feb

23Informe Trimestral Octubre - Diciembre 2016

Informe Trimestral Octubre - Diciembre 2016 24

Durante el 4T-2016, el componente no subyacente aumentó debido a incrementos de los precios en algunosproductos agropecuarios y de las gasolinas en la frontera norte. En enero se vio influido de manera adicionalpor incrementos en los precios de los energéticos.

-15

-12

-9

-6

-3

0

3

6

9

12

15

18

21

24

27

30

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Agropecuarios

Pecuarios

Agropecuarios

-3

0

3

6

9

12

15

18

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Energéticos y Tarifas Autorizadas por el Gobierno

Energéticos

Tarifas Autorizadaspor el Gobierno

Energéticos y Tarifas Autorizadas por el Gobierno

Fuente: Banco de México e INEGI. Fuente: Banco de México e INEGI.

Índice de Precios No SubyacenteVariación % anual

Frutas y Verduras

1Q-Feb1Q-Feb

Informe Trimestral Octubre - Diciembre 2016 25

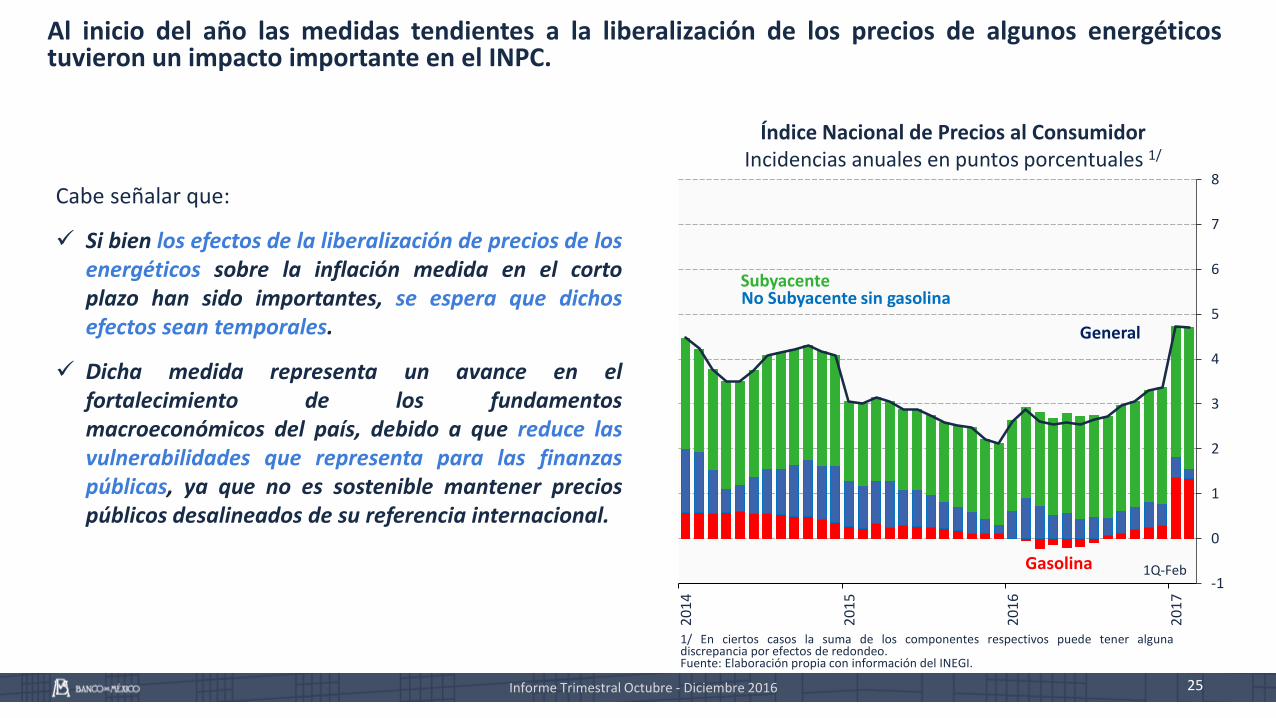

Al inicio del año las medidas tendientes a la liberalización de los precios de algunos energéticostuvieron un impacto importante en el INPC.

Cabe señalar que:

Si bien los efectos de la liberalización de precios de losenergéticos sobre la inflación medida en el cortoplazo han sido importantes, se espera que dichosefectos sean temporales.

Dicha medida representa un avance en elfortalecimiento de los fundamentosmacroeconómicos del país, debido a que reduce lasvulnerabilidades que representa para las finanzaspúblicas, ya que no es sostenible mantener preciospúblicos desalineados de su referencia internacional.

Índice Nacional de Precios al ConsumidorIncidencias anuales en puntos porcentuales 1/

1/ En ciertos casos la suma de los componentes respectivos puede tener algunadiscrepancia por efectos de redondeo.Fuente: Elaboración propia con información del INEGI.

-1

0

1

2

3

4

5

6

7

8

20

14

20

15

20

16

20

17

1Q-Feb

SubyacenteNo Subyacente sin gasolina

Gasolina

General

Informe Trimestral Octubre - Diciembre 2016

Cierre de 2017 Cierre de 2018 Largo Plazo: Inflación General

Fuente: Encuesta de Banco de México (periodicidad mensual). Fuente: Encuesta de Banco de México (periodicidad mensual).

26

1/ Para una descripción de la estimación de las expectativas de inflación de largoplazo ver el Recuadro “Descomposición de la Compensación por Inflación y RiesgoInflacionario” en el Informe Trimestral Octubre - Diciembre 2013. Para este Informe,se actualizó la estimación para incluir datos hasta diciembre de 2015.Fuente: Encuesta de Banco de México (periodicidad mensual) y Encuesta Banamex(periodicidad quincenal).

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

dic

.-1

4

feb

.-1

5

abr.

-15

jul.-

15

sep

.-1

5

no

v.-1

5

ene.

-16

abr.

-16

jun

.-1

6

ago

.-1

6

no

v.-1

6

ene.

-17

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

dic

.-1

5

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

ene.

-17

General

Subyacente

No Subyacente

General

Subyacente

No Subyacente

1.5

2.0

2.5

3.0

3.5

4.0

4.5

ene.

-10

ago

.-1

0

mar

.-1

1

oct

.-1

1

may

.-1

2

dic

.-1

2

jul.-

13

feb

.-1

4

sep

.-1

4

abr.

-15

no

v.-1

5

jun

.-1

6

ene.

-17

Banco de México 5 a 8 años Citibanamex 3 a 8 años

Intervalo de Variabilidad

Enero

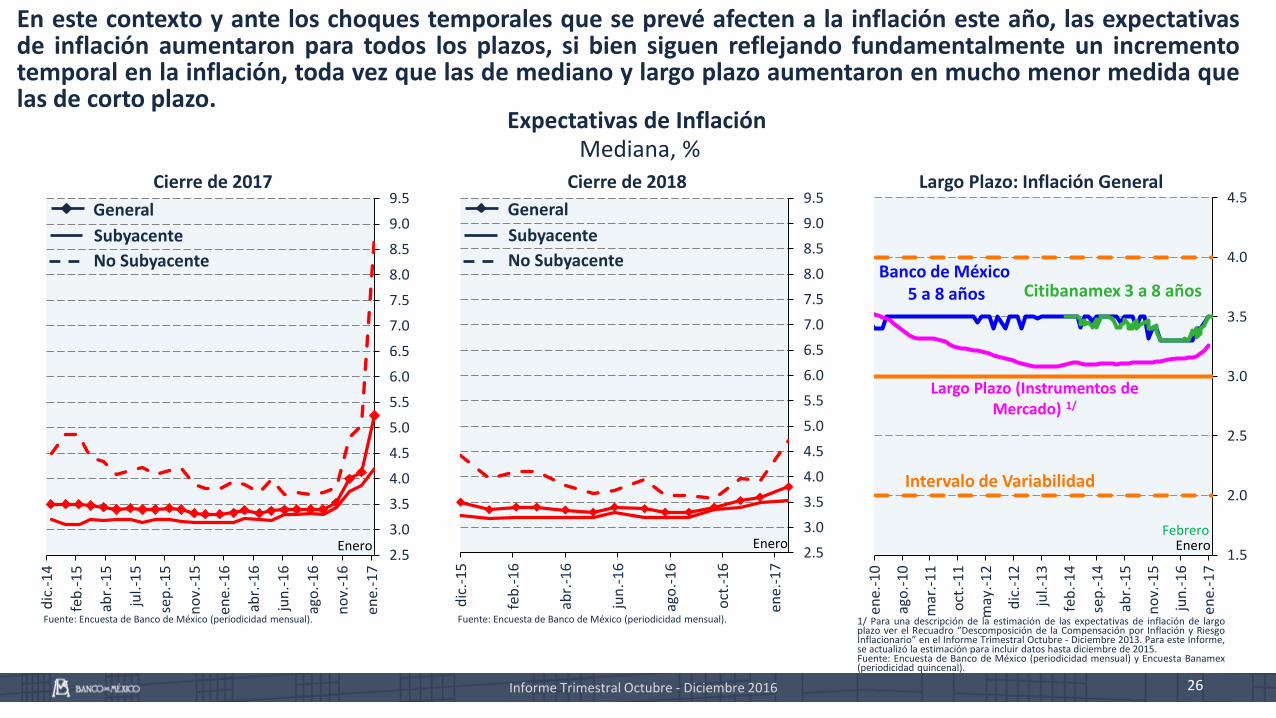

En este contexto y ante los choques temporales que se prevé afecten a la inflación este año, las expectativasde inflación aumentaron para todos los plazos, si bien siguen reflejando fundamentalmente un incrementotemporal en la inflación, toda vez que las de mediano y largo plazo aumentaron en mucho menor medida quelas de corto plazo.

Largo Plazo (Instrumentos de Mercado) 1/

Expectativas de Inflación Mediana, %

FebreroEneroEnero

Informe Trimestral Octubre - Diciembre 2016 27

3.80

2

2.5

3

3.5

4

4.5

5

5.5

6

jul.-

16

oct

.-1

6

ene.

-17

abr.

-17

jul.-

17

oct

.-1

7

ene.

-18

abr.

-18

Fuente: Encuesta Banco de México, INEGI. Fuente: Encuesta Banco de México, INEGI.

Medianas de las Expectativas de Inflación Mensual para 2017%

Expectativas de Inflación Anual%

-0.5

0.0

0.5

1.0

1.5

2.0

ene.

-17

feb

.-1

7

mar

.-1

7

abr.

-17

may

.-1

7

jun

.-1

7

jul.-

17

ago

.-1

7

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

ene.

-18

dic

-18

Encuesta OctubreEncuesta NoviembreEncuesta DiciembreEncuesta Enero

Inflación Observada

Expectativa al Cierre de 2018

La evolución de la inflación mensual esperada en las encuestas a partir de febrero no se vio modificada por elchoque de enero y, por ende, la inflación anual implícita esperada para enero de 2018 registra un ajustesignificativo a la baja.

Encuesta SeptiembreEncuesta OctubreEncuesta NoviembreEncuesta DiciembreEncuesta EneroInflación Observada

12

13

14

15

16

17

18

19

20

21

22

ene.

-14

abr.

-14

jul.-

14

oct

.-1

4

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

abr.

-16

jul.-

16

oct

.-1

6

ene.

-17

4

7

9

12

14

17

19

22

24

27

29

feb

.-1

4

may

.-1

4

ago

.-1

4

no

v.-1

4

feb

.-1

5

may

.-1

5

ago

.-1

5

no

v.-1

5

feb

.-1

6

may

.-1

6

ago

.-1

6

no

v.-1

6

feb

.-1

7

Ante el resultado del proceso electoral en Estados Unidos y el riesgo de cambios en la relación entre México yese país, el tipo de cambio y su volatilidad se incrementaron, si bien recientemente el peso mostró unaapreciación considerable. A lo anterior han contribuido las acciones de política monetaria, así como lasmedidas anunciadas por la Comisión de Cambios.

Tipo de Cambio Nominal 1/

Pesos por dólarVolatilidad Implícita en Opciones de Tipo de Cambio 2/

%

1/ Se refiere al tipo de cambio FIX.Fuente: Banco de México.

2/ La volatilidad implícita en opciones del tipo de cambio se refiere a opciones a un mes.Fuente: Bloomberg.

Tipo de Cambio (último dato 28-feb) 20.00

Febrero Febrero

Depreciación

28Informe Trimestral Octubre - Diciembre 2016

3

4

5

6

7

8

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

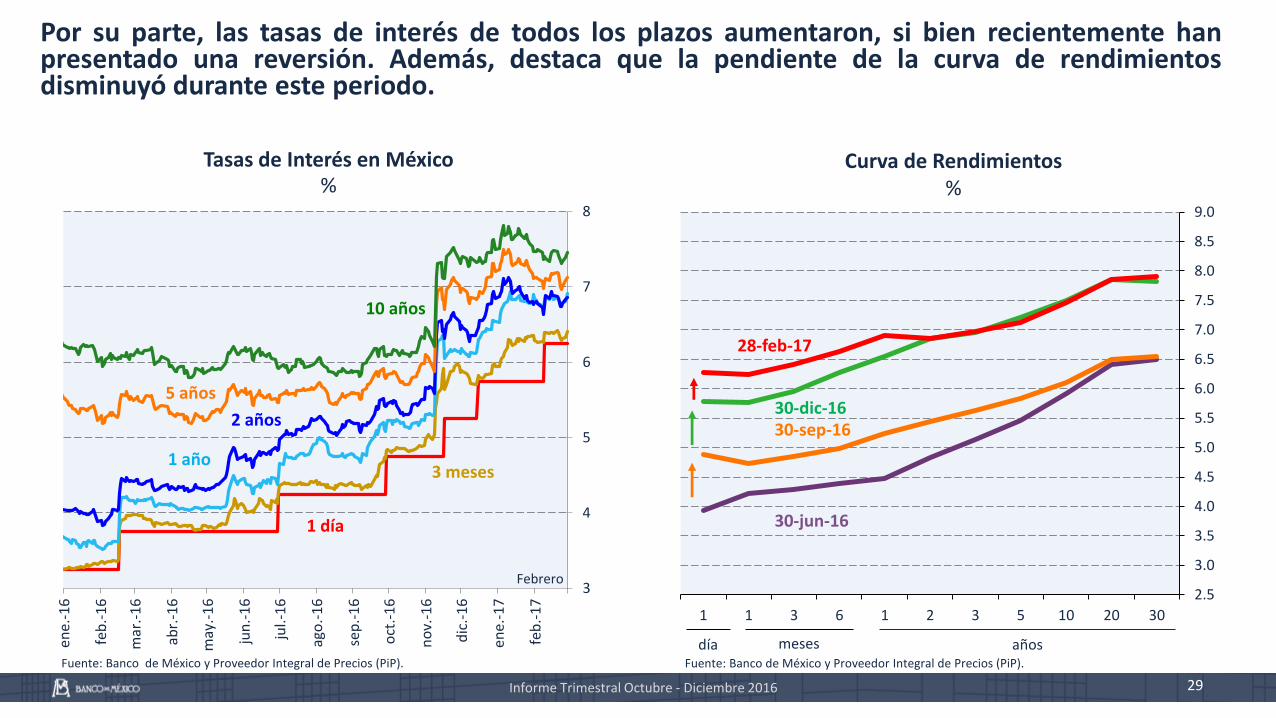

Tasas de Interés en México%

Curva de Rendimientos%

Fuente: Banco de México y Proveedor Integral de Precios (PiP). Fuente: Banco de México y Proveedor Integral de Precios (PiP).

Febrero

1 día

3 meses

2 años

1 año

5 años

10 años

Por su parte, las tasas de interés de todos los plazos aumentaron, si bien recientemente hanpresentado una reversión. Además, destaca que la pendiente de la curva de rendimientosdisminuyó durante este periodo.

29Informe Trimestral Octubre - Diciembre 2016

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

9.0

1 1 3 6 1 2 3 5 10 20 30

meses añosdía

30-jun-16

30-dic-16

28-feb-17

30-sep-16

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

ene.

-16

feb

.-1

6

mar

.-1

6

abr.

-16

may

.-1

6

jun

.-1

6

jul.-

16

ago

.-1

6

sep

.-1

6

oct

.-1

6

no

v.-1

6

dic

.-1

6

ene.

-17

feb

.-1

7

Diferenciales Curva

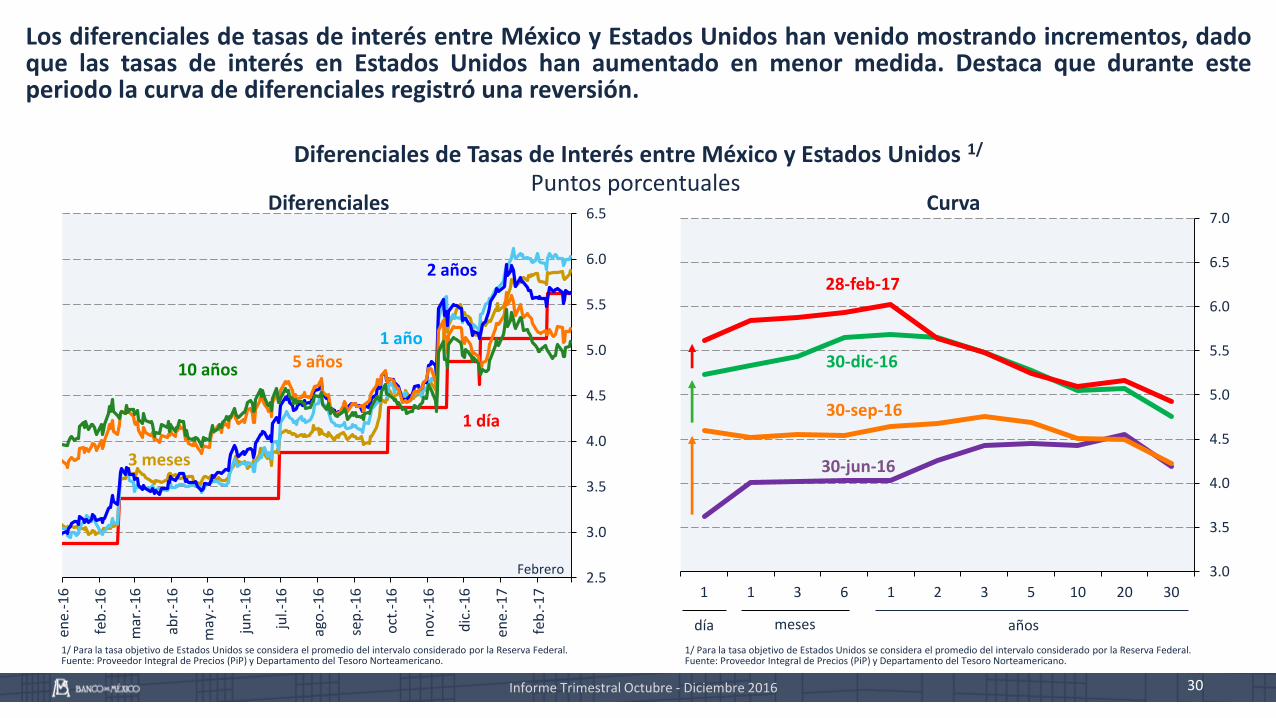

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervalo considerado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

1/ Para la tasa objetivo de Estados Unidos se considera el promedio del intervalo considerado por la Reserva Federal.Fuente: Proveedor Integral de Precios (PiP) y Departamento del Tesoro Norteamericano.

1 día

3 meses

2 años

1 año5 años10 años

Febrero

Los diferenciales de tasas de interés entre México y Estados Unidos han venido mostrando incrementos, dadoque las tasas de interés en Estados Unidos han aumentado en menor medida. Destaca que durante esteperiodo la curva de diferenciales registró una reversión.

30Informe Trimestral Octubre - Diciembre 2016

Diferenciales de Tasas de Interés entre México y Estados Unidos 1/

Puntos porcentuales

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

1 1 3 6 1 2 3 5 10 20 30

meses añosdía

30-jun-16

30-dic-16

30-sep-16

28-feb-17

Índice

31Informe Trimestral Octubre - Diciembre 2016

Política Monetaria1

Previsiones y Consideraciones Finales5

Condiciones Externas2

Inflación y sus Determinantes4

Evolución de la Economía Mexicana3

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

2018T4

Informe Trimestral Octubre - Diciembre 2016 32

Gráfica de Abanico: Estimación de la Brecha del Producto% del producto potencial, a. e.

a. e. / Elaborado con series desestacionalizadas.Fuente: Banco de México.

Previsiones para la Actividad Económica

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Déficit en Cuenta Corriente

(% del PIB)

Informe Anterior Revisado

2017 3.0 2.7

2018 3.0 2.7

Incremento en los Puestos de Trabajo Afiliados al IMSS (Miles de puestos)

Informe Anterior Revisado

2017 600 – 700 580 – 680

2018 650 – 750 620 – 720

Crecimiento del PIB

(%)

Informe Anterior Revisado

2017 1.5 – 2.5 1.3 – 2.3

2018 2.2 – 3.2 1.7 – 2.7

2016T4

2017 T4

Que la implementación de las reformas estructurales dé resultados superiores a los esperados.

Riesgos para el Escenario de Crecimiento

Al alza:

Que ante la reciente depreciación del tipo de cambio, las exportaciones no petroleras presentenuna reactivación más notoria.

Que la implementación de una política fiscal expansiva en Estados Unidos tenga un efecto netopositivo sobre la producción industrial en México y el envío de remesas al país.

Que se pueda llegar a un resultado favorable en la próxima negociación del Tratado de LibreComercio con Estados Unidos.

Informe Trimestral Octubre - Diciembre 2016 33

A la baja:

Que diversas empresas decidan cancelar o posponer sus planes de inversión a la luz de los eventosrecientes en Estados Unidos.

Que se implemente una política comercial o fiscal altamente proteccionista en Estados Unidos, yque ello conduzca a un mayor deterioro de la confianza de consumidores y empresas.

Riesgos para el Escenario de Crecimiento

Que las agencias calificadoras reduzcan la calificación crediticia del país, afectando los flujos deinversión hacia México.

Que los flujos de remesas hacia México se ubiquen por debajo de lo previsto, posiblemente comoconsecuencia de políticas que obstaculicen su envío o de un menor empleo de mexicanos enEstados Unidos.

La posibilidad de que se observen episodios de elevada volatilidad en los mercados financierosinternacionales.

Informe Trimestral Octubre - Diciembre 2016 34

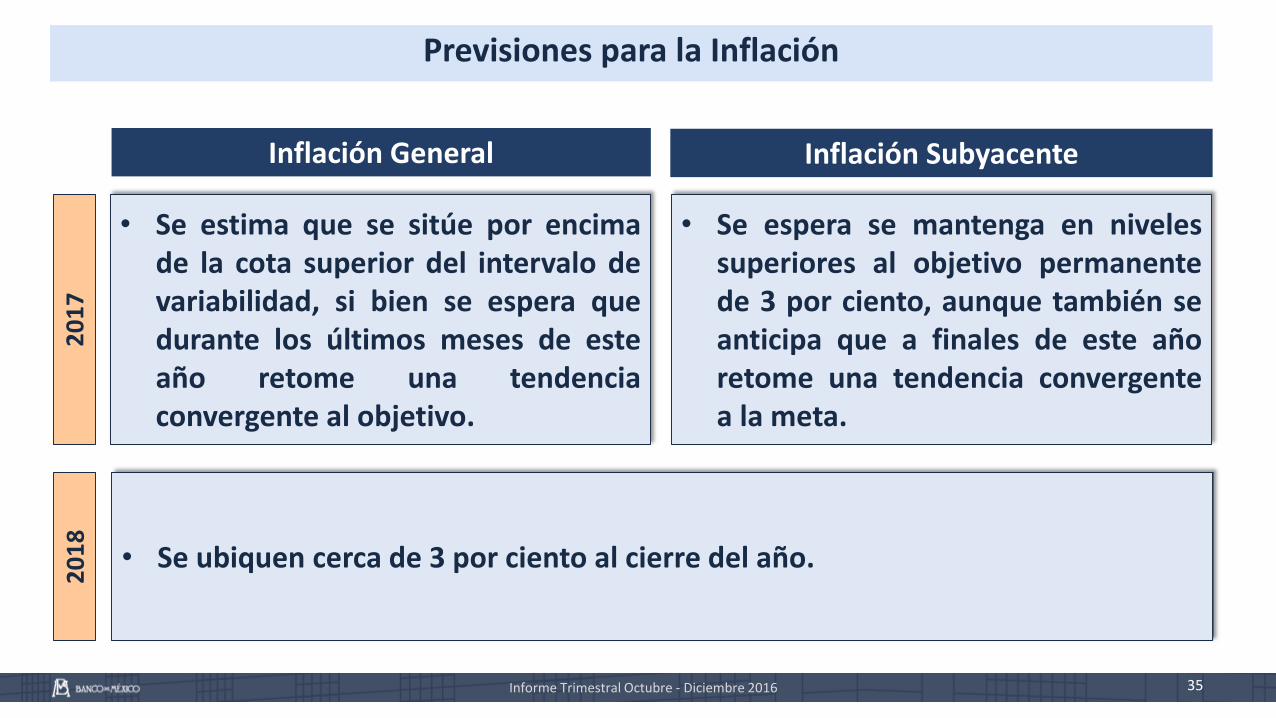

Previsiones para la Inflación

Inflación Subyacente

20

17

• Se estima que se sitúe por encimade la cota superior del intervalo devariabilidad, si bien se espera quedurante los últimos meses de esteaño retome una tendenciaconvergente al objetivo.

35Informe Trimestral Octubre - Diciembre 2016

Inflación General

• Se ubiquen cerca de 3 por ciento al cierre del año.

• Se espera se mantenga en nivelessuperiores al objetivo permanentede 3 por ciento, aunque también seanticipa que a finales de este añoretome una tendencia convergentea la meta.

20

18

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4 T2 T4

Inflación Observada

Objetivo de Inflación General

Intervalo de Variabilidad

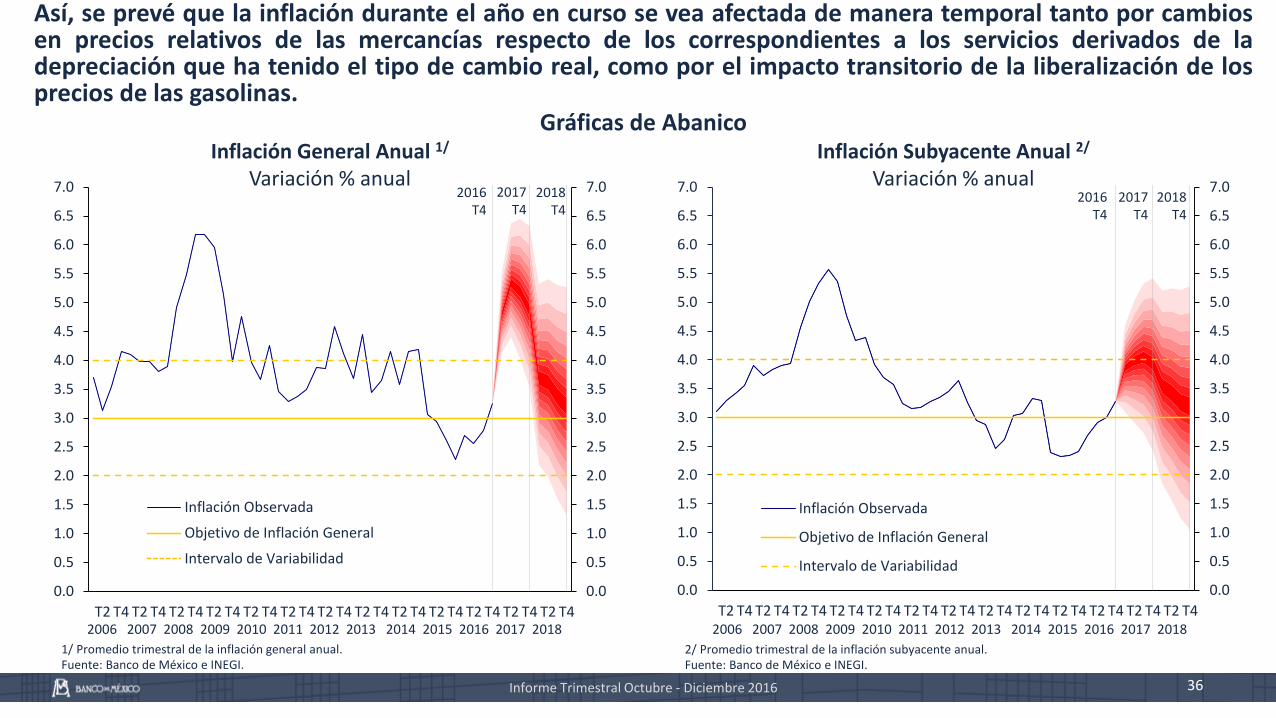

Inflación General Anual 1/

Variación % anualInflación Subyacente Anual 2/

Variación % anual

1/ Promedio trimestral de la inflación general anual.Fuente: Banco de México e INEGI.

2/ Promedio trimestral de la inflación subyacente anual.Fuente: Banco de México e INEGI.

Gráficas de Abanico

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

36Informe Trimestral Octubre - Diciembre 2016

2016 T4

2018 T4

2017 T4

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

2016 T4

2018 T4

2017 T4

Así, se prevé que la inflación durante el año en curso se vea afectada de manera temporal tanto por cambiosen precios relativos de las mercancías respecto de los correspondientes a los servicios derivados de ladepreciación que ha tenido el tipo de cambio real, como por el impacto transitorio de la liberalización de losprecios de las gasolinas.

A la baja Al alza

Que el número de choques que han ocurridoincremente la probabilidad de efectos de segundoorden sobre la inflación.

37

La posibilidad de que continúe una apreciaciónde la moneda nacional.

Informe Trimestral Octubre - Diciembre 2016

Riesgos para el Escenario de Inflación

Reducciones adicionales en diversos precios de laeconomía, como consecuencia de las reformasestructurales.

Que se eleven aún más las expectativas deinflación como consecuencia de que la monedanacional experimente depreciaciones adicionaleso que, dada la depreciación que ha presentado,aumente su traspaso a precios.

Incrementos en los precios de los bienesagropecuarios, si bien su impacto sobre lainflación tendería a ser transitorio.

Que el comportamiento futuro de las referenciasinternacionales y una mayor competencia entrelos proveedores de gasolina y otros energéticosen el país resulten en precios menores de estosproductos.

Que la actividad económica nacional presenteuna desaceleración mayor a la anticipada.

Informe Trimestral Octubre - Diciembre 2016 38

En este sentido, tratar de contrarrestar en el muy corto plazo choques que afectan a la inflaciónde manera temporal con ajustes en la tasa de referencia sería ineficiente y costoso en términosde la actividad económica.

La autoridad monetaria considera en todo momento que sus acciones influyen en el proceso deformación de precios de la economía con cierto rezago.

Así, este Instituto Central vigilará que los efectos de los aumentos referidos a la tasa de referencia, ylos que se requieran implementar en 2017, se reflejen sobre la dinámica de la inflación futura.

No obstante, con sus acciones el Banco Central busca evitar que los diversos choques de oferta mencionados contaminen el proceso de formación de precios en la economía.

Ello considerando que el principal reto que enfrenta la Junta de Gobierno hacia adelante es que nose presenten efectos de segundo orden sobre la inflación y que se mantengan ancladas lasexpectativas de inflación de mediano y largo plazo.

Postura de Política Monetaria

Informe Trimestral Octubre - Diciembre 2016 39

Postura de Política Monetaria

La Junta de Gobierno seguirá muy de cerca la evolución de todos los determinantes de la inflación ysus expectativas de mediano y largo plazo:

→ Esto, con el fin de estar en posibilidad de continuar tomando las medidas necesarias para lograr laconvergencia eficiente de la inflación al objetivo de 3.0 por ciento.

En especial, del traspaso potencial de las variaciones del tipo de cambio y de las cotizaciones delas gasolinas al resto de los precios.

La posición monetaria relativa entre México y Estados Unidos.

La evolución de la brecha del producto.

40

Fortalecimiento de la Confianza en la Economía de México

México debe continuar incrementando su competitividad frente al exterior e impulsar supotencial de crecimiento en el mercado interno.

En este sentido, debe prevalecer el compromiso de implementar correcta y oportunamente lasreformas estructurales ya aprobadas y de continuar con el esfuerzo de consolidación fiscal.Asimismo, el robustecimiento tanto del funcionamiento microeconómico de la economía, como de lasolidez macroeconómica, permitirá al país convertirse en un destino más atractivo para la inversión.

Adicionalmente, resulta indispensable fortalecer el estado de derecho y garantizar la seguridadjurídica, con el fin de propiciar un entorno más favorable para el crecimiento. Lo anterior hacobrado incluso más relevancia ante el entorno actual.

Buscar una mayor diversificación tanto de los mercados de destino de las exportacionesmexicanas, como de los de origen de la inversión extranjera directa y de las importaciones alpaís.

Informe Trimestral Octubre - Diciembre 2016