prÁcticas de la asignatura econometria ii. curso … · 2 prÁcticas de la asignatura econometria...

TRANSCRIPT

2

PRÁCTICAS DE LA ASIGNATURA ECONOMETRIA II. CURSO 2004/2005 Práctica 3 1. Planteamiento y Objetivos de la Práctica

En la presente práctica se propone la modelización univariante por medio del

enfoque de Box-Jenkins de tres series temporales con características distintas. En

cada uno de los ejemplos propuestos hay distintos pasos a detallar, pero con el fin

de ver los tres ejemplos en la sesión práctica, cada profesor puede realizar los que

considere más importantes en cada ejemplo y dejar los pasos omitidos para que los

cubran los alumnos después por su cuenta

Con la presente práctica se intenta que el alumno aprenda a construir

modelos ARIMA univariantes para una serie temporal por medio del enfoque de

Box-Jenkins. La aplicación de esta metodología conlleva recorrer diversas etapas

hasta elaborar el posible modelo generador de los datos, de forma simplificada los

pasos a realizar son los siguientes:

• Especificación inicial

• Estimación

• Chequeo o validación

• Utilización del modelo 1

En la etapa de especificación inicial se deberá determinar el orden de

integración de la serie temporal, es decir cual es el número de diferencias que se

requerirán y si una de ellas debe ser anual (estacional) para convertir en

estacionaria a la variable objeto de análisis, Zt (d,s).

Zt = (1-B)d (1-Bs ) D

1 El modelo puede utilizarse, por ejemplo, para predecir, para describir las propiedades del fenómeno económico en cuestión en cuanto a su tendencia, estacionalidad, oscilaciones (cíclicas) estacionarias, impredictibilidad, etc-, para basar sobre él la extracción de señales como el componente estacional

3

Donde : d es el número de diferencias regulares y D es el número de diferencias de

tipo estacional y habitualmente D= 0 ó 1 y 0 ≤ d+D ≤ 2.

Para verificar el orden de d y D se utiliza tanto el análisis gráfico de la serie

que nos revela determinadas características de la misma como sus correloramas

simple y parcial y los tests de raíces unitarias.

Una vez decidido el orden d y D, es decir el número de raíces unitarias que

tiene la serie temporal, habrá que decidir el orden del polinomio autorregresivo (p) y

el de medias móviles (q) para lo cual utilizamos como principales instrumentos el

correlograma simple y el parcial de la serie. Los criterios generales que deben

servir de guía para determinar el orden p del polinomio autorregresivo y el orden q

del polinomio medias móviles se recogen en las estructuras de los correlogramas

simple (FAC) y parcial (FAP) y que para los casos más sencillos se han visto en las

clases teóricas. Un resumen de las características de la estructura del correlograma

simple y del parcial se recoge en el esquema adjunto.

Características teóricas de la FAC y de la FAP de los procesos estacionarios Procesos FAC FAP

AR (p) Decrecimiento rápido hacia

cero sin llegar a anularse

P primeras autocorrelaciones

distintas de cero y el resto

ceros

MA (p) q primeras autocorrelaciones

significativas y el resto ceros

Decrecimiento rápido hacia

cero sin llegar a anularse

ARMA (p, q) Decrecimiento rápido hacia

cero sin llegar a anularse

Decrecimiento rápido hacia

cero sin llegar a anularse

Debe quedar claro que la identificación es siempre tentativa por lo que se

deben sugerir varios modelos como posibles procesos generadores de datos. Una

vez que se han sugerido uno o varios modelos se escoge el que parezca más

adecuado y se procede a su estimación, es decir se deben estimar los parámetros

4

de dicho modelo por un método de estimación apropiado, usualmente el de máxima

verosimilitud pero en Eviews este método no está implementado. Posteriormente se

debe realizar el chequeo ó validación de esas estimaciones, es decir, decidir sobre

varios criterios la validez de dichas estimaciones.

En esta práctica se realiza la modelización de tres series temporales de

datos reales y características distintas. El primer caso es el Producto Interior Bruto

a precios de mercado (PIBpm) de la economía española en términos reales y con

frecuencia anual, el segundo analiza el Índice de Producción Industrial de Estados

Unidos de frecuencia trimestral y estacionalidad y el último se refiere a una serie de

frecuencia mensual y con estacionalidad, las exportaciones de mercancías en

España.

2.Ejemplo1. El Producto Interior Bruto a Precios de Mercado (PIBpm) de la economía española

La serie que se modeliza a continuación es el PIBpm español en términos

reales. Su periodicidad es anual y el tamaño muestral abarca 51 observaciones que

comprenden el periodo 1954-2004; dada su frecuencia anual, esta serie no tendrá

componente estacional. Los datos de esta variable se encuentran en el Banco de

Datos del curso de econometría II.

El primer paso que debemos dar para elaborar el modelo univariante de la

serie es crear en Eviews el workfile con la frecuencia anual y el tamaño muestral

anterior, tal y como hemos hecho en las dos prácticas anteriores. Posteriormente

debemos importar los datos al fichero de trabajo, para ello debemos hacer lo

siguiente en Eviews:

Instrucciones: Proc/Impor /Read Text-Lotus-Excel/ Excel Tras ejecutar esta instrucción nos pide el fichero donde tenemos los datos, al darle

el nombre del fichero aparece una ventana que nos pide el nombre para la serie

que importamos, por ejemplo la denominamos PIB

5

El primer paso a la hora de modelizar la serie temporal es verificar si es

estacionaria y en caso de que no lo sea realizar las transformaciones pertinentes

hasta convertirla en estacionaria. Para ello en primer lugar graficamos la serie PIB,

gráfico que se muestra a continuación. Se observa que tiene una tendencia

creciente muy acentuada, lo que es un claro signo de que no es estacionaria en

media, además ese crecimiento es exponencial por lo que probablemente su

varianza no es constante, lo que aconseja tomar logaritmos, para ello en Eviews:

Genr LPIB = log(PIB)

Representamos gráficamente la trasformación logarítmica de la serie LPIB, la cual

se muestra en el gráfico adjunto junto con el de la serie original.

Las instrucciones en Eviews para obtener los gráficos de las dos series anteriores

son:

Quick/Graph /PIB/Line Graph

Quick/Graph /LPIB/Line Graph

0

100000

200000

300000

400000

500000

600000

55 60 65 70 75 80 85 90 95 00

PIB

11.0

11.5

12.0

12.5

13.0

13.5

55 60 65 70 75 80 85 90 95 00LPIB

Al comparar los gráficos adjuntos se observa que la serie LPIB corrige

aparentemente el crecimiento exponencial del PIB y presenta un crecimiento más

amortiguado pero manteniendo una evolución tendencial, por lo que no es

estacionaria en media. También se observa un cambio en la evolución tendencial a

6

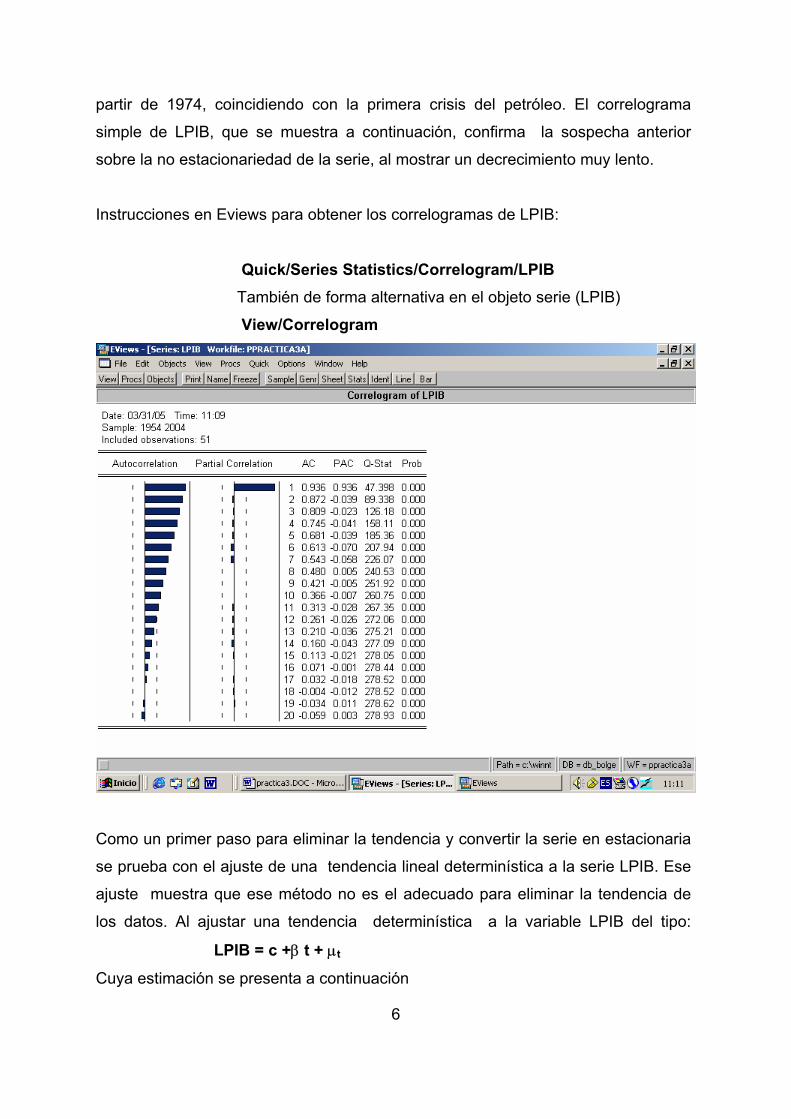

partir de 1974, coincidiendo con la primera crisis del petróleo. El correlograma

simple de LPIB, que se muestra a continuación, confirma la sospecha anterior

sobre la no estacionariedad de la serie, al mostrar un decrecimiento muy lento.

Instrucciones en Eviews para obtener los correlogramas de LPIB:

Quick/Series Statistics/Correlogram/LPIB

También de forma alternativa en el objeto serie (LPIB)

View/Correlogram

Como un primer paso para eliminar la tendencia y convertir la serie en estacionaria

se prueba con el ajuste de una tendencia lineal determinística a la serie LPIB. Ese

ajuste muestra que ese método no es el adecuado para eliminar la tendencia de

los datos. Al ajustar una tendencia determinística a la variable LPIB del tipo:

LPIB = c +β t + µt

Cuya estimación se presenta a continuación

7

Instrucciones en Eviews para la estimación de la tendencia determinista:

Quick /estimate equation y en la ventana de la ecuación que se abre escribir: LPIB c @trend+1 El resultado de la estimación es: Ecuación para la tendencia Dependent Variable: LOG(PIB) Method: Least Squares Date: 04/17/05 Time: 11:10 Sample: 1954 2004 Included observations: 51

Variable Coefficient Std. Error t-Statistic Prob.

C 11.52228 0.034510 333.8852 0.0000@TREND+1 0.036813 0.001155 31.87190 0.0000

R-squared 0.953983 Mean dependent var 12.47942Adjusted R-squared 0.953044 S.D. dependent var 0.560312S.E. of regression 0.121416 Akaike info criterion -1.340754Sum squared resid 0.722356 Schwarz criterion -1.264996Log likelihood 36.18923 F-statistic 1015.818Durbin-Watson stat 0.052993 Prob(F-statistic) 0.000000

-.3

-.2

-.1

.0

.1

.2

.3

11.0

11.5

12.0

12.5

13.0

13.5

55 60 65 70 75 80 85 90 95 00

Residual Actual Fitted

8

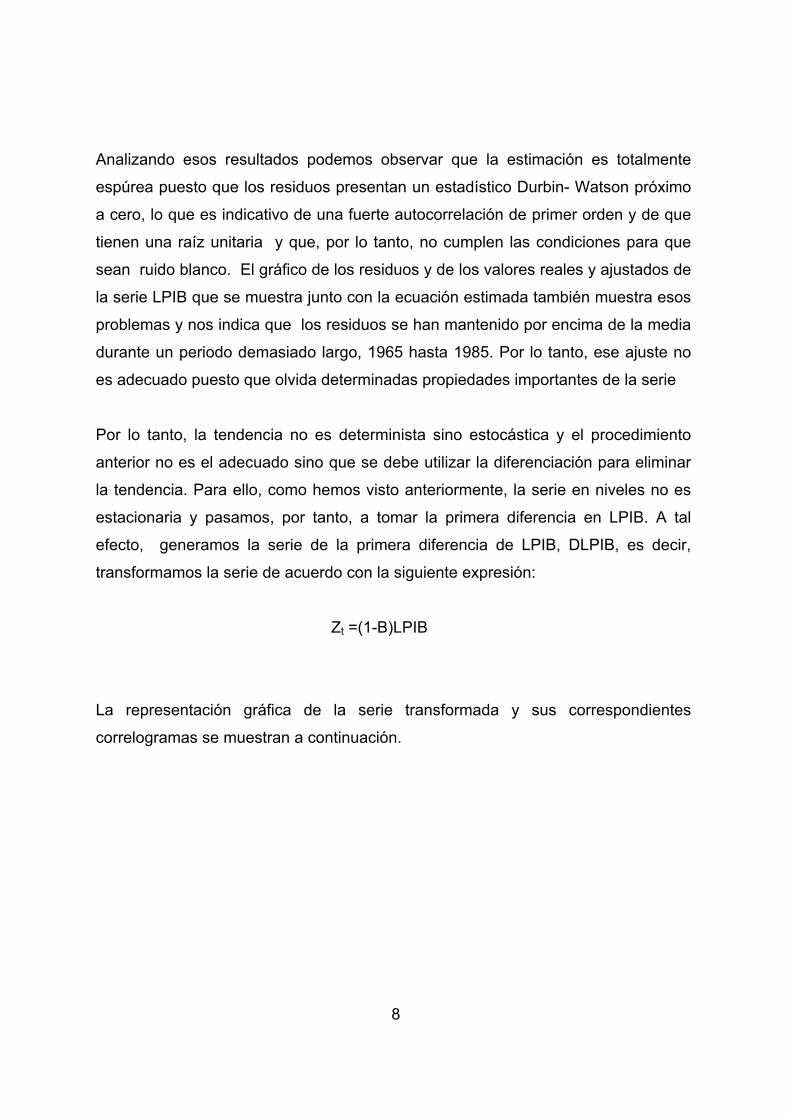

Analizando esos resultados podemos observar que la estimación es totalmente

espúrea puesto que los residuos presentan un estadístico Durbin- Watson próximo

a cero, lo que es indicativo de una fuerte autocorrelación de primer orden y de que

tienen una raíz unitaria y que, por lo tanto, no cumplen las condiciones para que

sean ruido blanco. El gráfico de los residuos y de los valores reales y ajustados de

la serie LPIB que se muestra junto con la ecuación estimada también muestra esos

problemas y nos indica que los residuos se han mantenido por encima de la media

durante un periodo demasiado largo, 1965 hasta 1985. Por lo tanto, ese ajuste no

es adecuado puesto que olvida determinadas propiedades importantes de la serie

Por lo tanto, la tendencia no es determinista sino estocástica y el procedimiento

anterior no es el adecuado sino que se debe utilizar la diferenciación para eliminar

la tendencia. Para ello, como hemos visto anteriormente, la serie en niveles no es

estacionaria y pasamos, por tanto, a tomar la primera diferencia en LPIB. A tal

efecto, generamos la serie de la primera diferencia de LPIB, DLPIB, es decir,

transformamos la serie de acuerdo con la siguiente expresión:

Zt =(1-B)LPIB

La representación gráfica de la serie transformada y sus correspondientes

correlogramas se muestran a continuación.

9

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

0.12

55 60 65 70 75 80 85 90 95 00

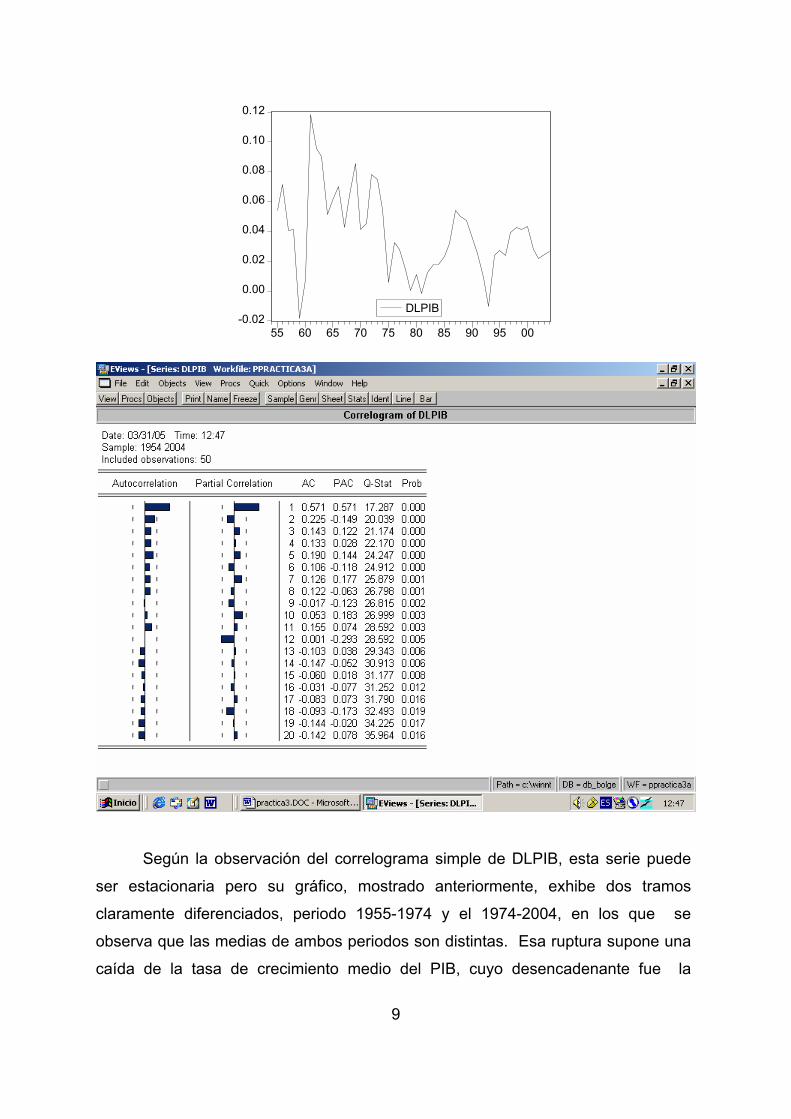

DLPIB

Según la observación del correlograma simple de DLPIB, esta serie puede

ser estacionaria pero su gráfico, mostrado anteriormente, exhibe dos tramos

claramente diferenciados, periodo 1955-1974 y el 1974-2004, en los que se

observa que las medias de ambos periodos son distintas. Esa ruptura supone una

caída de la tasa de crecimiento medio del PIB, cuyo desencadenante fue la

10

primera crisis del petróleo de 1973, es decir, estamos en presencia de una

tendencia segmentada. El tema de tendencias segmentadas en el PIB ha sido

ampliamente tratado en la literatura econométrica (Perron). Por lo tanto, podemos

considerar que la primera diferencia de LPIB es estacionaria pero considerando que

tiene una media truncada, este hecho se debe incorporar en la modelización. Si se

realiza el test de Dickey Fuller Aumentado (ADF) en situación de cambio

estructural, que veremos más adelante, el resultado se inclina por una sola raíz

unitaria y la serie sería I(1,1s ), es decir, I(1) con una media truncada.

A efectos didácticos decidimos, como una alternativa, ignorar la situación de media

truncada, y en su lugar tomar una segunda diferencia en la serie LPIB. A

continuación, representamos tanto el gráfico como el correlograma de la serie

transformada, lo cual nos indica que aparentemente podemos estar en presencia

de una serie estacionaria. El test de Dickey-Fuller Aumentado sobre raíces unitarias

(DFA) sin tener en cuenta el aludido cambio estructural, que se verá más adelante

en el curso y no reportado aquí, se inclina también por una segunda raíz unitaria.

No obstante, cabe mencionar que si se realiza el test DFA a una serie que presenta

un cambio estructural, ignorando dicho hecho, el test esta sesgado hacia la

aceptación de la hipótesis nula.

11

-0.10

-0.05

0.00

0.05

0.10

0.15

55 60 65 70 75 80 85 90 95 00

D(LPIB,2)

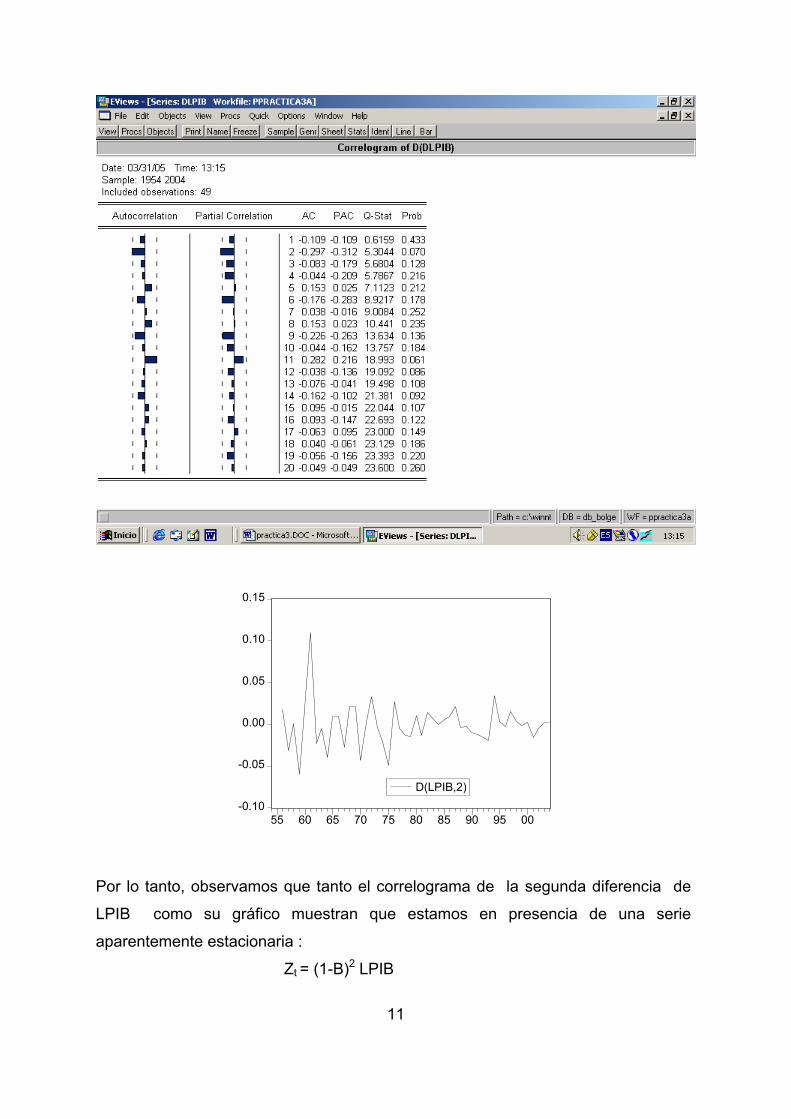

Por lo tanto, observamos que tanto el correlograma de la segunda diferencia de

LPIB como su gráfico muestran que estamos en presencia de una serie

aparentemente estacionaria :

Zt = (1-B)2 LPIB

12

Es decir, la serie tendría dos raíces unitarias y sería, por tanto, integrable de

segundo orden , LPIB ∼I(2)

Una vez decidido el grado de integración de la serie, es decir, el número de raíces

unitarias que tiene, se debe determinar cuales son los posibles procesos ARMA

que generan la serie. Empezamos con la primera opción de una sola raíz pero

incorporando la media truncada. Para ello analizamos tanto el correlograma simple

como el parcial de la serie DLPIB, que recogen toda la estructura de dependencia

temporal de la serie, utilizando los conocimientos explicados en el capitulo 3.

El correlograma de la serie DLPIB nos dice que el modelo que puede generar la

serie es un MA(1) puesto que el correlograma simple se anula después del primer

retardo y el parcial tiende a cero rápidamente, pero también podría ser un

ARMA(1,1). De la observación del gráfico de la serie que consideramos

estacionaria, D(LPIB,1), que vemos que tiene una media truncada, se observa que

su media es distinta de cero, por lo que procede en principio la inclusión de término

independiente. En cualquier caso, si se incluye en el modelo especificado, el

proceso de verificación de las estimaciones lo confirmará o rechazará. También si

se quiere captar el efecto del truncamiento de la media, esa ruptura se debe captar

por medio de una variable ficticia, en este caso el tipo escalón parece el más

idóneo. A esta variable la denominamos dum1 y toma valores cero antes de la

ocurrencia del suceso (1974) y unos en el resto, es decir, en el periodo 1974-2004

Los modelos sugeridos para esta primera opción serian:

1.1 ARIMA(0,1,1) ,, (1-B) LPIB = C+α Dum1 + (1- θ1B )at

1.2 ARIMA(1,1,1) ,, (1-φ1B)(1-B) LPIB = C+α Dum1 + (1- θ1B )at

Para la segunda opción, dos diferencias de LPIB haciendo caso omiso del

truncamiento de la media, el análisis de los correlogramas de la serie D(LPIB,2) nos

dice que el significativo coeficiente de orden 2 junto con el decaimiento amortiguado

13

de las autocorrelacciones parciales nos hace inclinamos por un MA(2) con el

parámetro θ1 restringido a cero, modelo 1.3

1.3 ARIMA (0, 2,2) con θ1=0 ,, (1-B)2 LPIB = (1- θ2B2 )at

No obstante, dado que el primer coeficiente de autocorrelación puede estar

sesgado, dado que la banda de confianza que marca Eviews en el correlograma es

igual que la del resto y debe ser más estrecha, nos inclinamos por incluir ese

componente y no restringirlo a cero y sugerimos el modelo 1.4 como alternativa.

1.4 ARIMA (0,2,2) ,, (1-B)2 LPIB= (1- θ1B - θ2B2 )at

El análisis de la estructura del correlograma probablemente sugiera algún modelo

adicional pero de momento nos quedamos con los propuestos.

Estimación

Una vez, especificados varios modelos alternativos como posibles generadores de

la serie se debe proceder a la estimación de los mismos. Para ello en Eviews se

deben dar las siguientes instrucciones para estimar los dos modelos sugeridos de

la primera opción

Modelo 1.1: Quick/Estimate Equation/ d(lpib,1) c dum1 ma(1)

Modelo 1.2: Quick/Estimate Equation/ d(lpib,1) c dum1 ar(1) ma(1) Para los modelos de la segunda opción, con dos raíces unitarias, d(lpib,2)

Modelo 1.3: Quick/Estimate Equation/ d(lpib,2) ma(2) Modelo 1.4: Quick/Estimate Equation/ d(lpib,2) ma(1) ma(2) Los resultados de la estimación de estos modelos se presentan a continuación :

14

Estimación Modelo1.1

Dependent Variable: DLPIB Method: Least Squares Date: 04/15/05 Time: 12:55 Sample(adjusted): 1955 2004 Included observations: 50 after adjusting endpoints Convergence achieved after 7 iterations Backcast: 1954

Variable Coefficient Std. Error t-Statistic Prob.

C 0.057039 0.007057 8.082948 0.0000DUM1 -0.030229 0.008868 -3.408711 0.0013MA(1) 0.479030 0.126800 3.777827 0.0004

R-squared 0.447599 Mean dependent var 0.038336Adjusted R-squared 0.424093 S.D. dependent var 0.027908S.E. of regression 0.021179 Akaike info criterion -4.813487Sum squared resid 0.021082 Schwarz criterion -4.698765Log likelihood 123.3372 F-statistic 19.04158Durbin-Watson stat 2.034427 Prob(F-statistic) 0.000001

Inverted MA Roots -.48

Estimación modelo 1.2

Dependent Variable: DLPIB Method: Least Squares Date: 04/15/05 Time: 12:38 Sample(adjusted): 1956 2004 Included observations: 49 after adjusting endpoints Convergence achieved after 6 iterations Backcast: 1955

Variable Coefficient Std. Error t-Statistic Prob.

C 0.057116 0.006916 8.258258 0.0000DUM1 -0.030218 0.008629 -3.501795 0.0011AR(1) -0.182796 0.265240 -0.689172 0.4943MA(1) 0.647225 0.205468 3.150002 0.0029

R-squared 0.456610 Mean dependent var 0.038018Adjusted R-squared 0.420384 S.D. dependent var 0.028106S.E. of regression 0.021398 Akaike info criterion -4.772954Sum squared resid 0.020604 Schwarz criterion -4.618520Log likelihood 120.9374 F-statistic 12.60448Durbin-Watson stat 1.960121 Prob(F-statistic) 0.000004

Inverted AR Roots -.18 Inverted MA Roots -.65

15

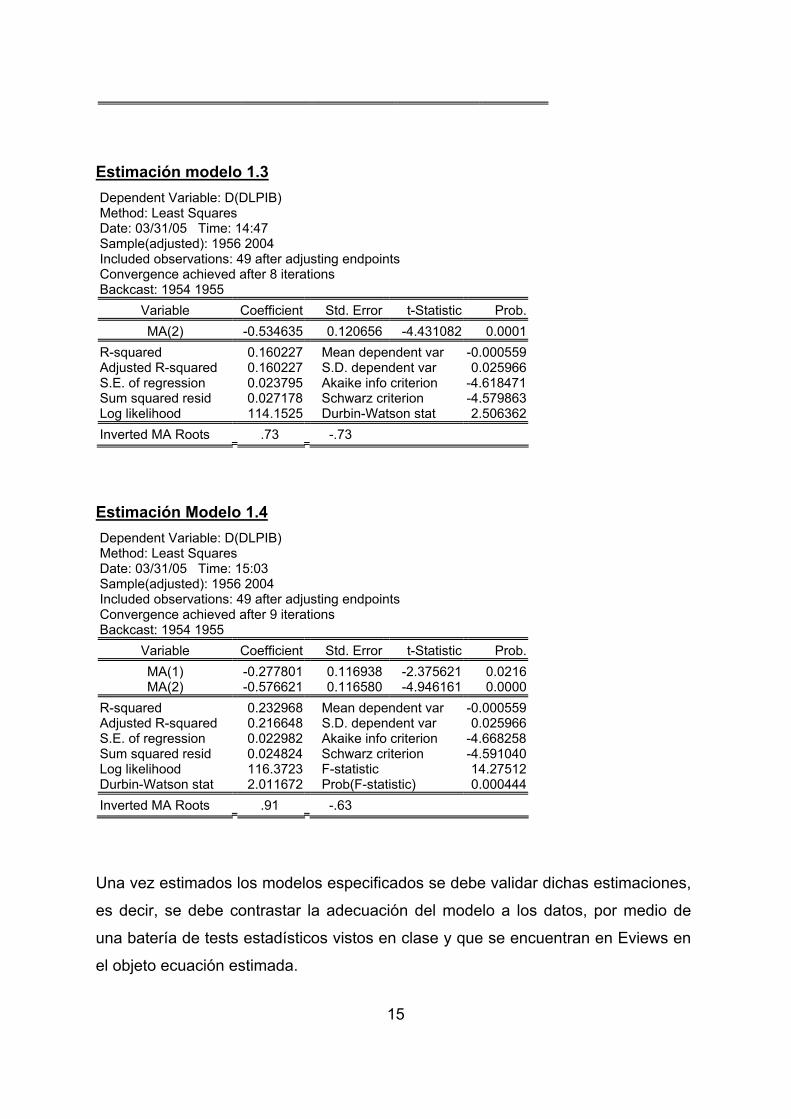

Estimación modelo 1.3 Dependent Variable: D(DLPIB) Method: Least Squares Date: 03/31/05 Time: 14:47 Sample(adjusted): 1956 2004 Included observations: 49 after adjusting endpoints Convergence achieved after 8 iterations Backcast: 1954 1955

Variable Coefficient Std. Error t-Statistic Prob. MA(2) -0.534635 0.120656 -4.431082 0.0001

R-squared 0.160227 Mean dependent var -0.000559Adjusted R-squared 0.160227 S.D. dependent var 0.025966S.E. of regression 0.023795 Akaike info criterion -4.618471Sum squared resid 0.027178 Schwarz criterion -4.579863Log likelihood 114.1525 Durbin-Watson stat 2.506362Inverted MA Roots .73 -.73

Estimación Modelo 1.4 Dependent Variable: D(DLPIB) Method: Least Squares Date: 03/31/05 Time: 15:03 Sample(adjusted): 1956 2004 Included observations: 49 after adjusting endpoints Convergence achieved after 9 iterations Backcast: 1954 1955

Variable Coefficient Std. Error t-Statistic Prob. MA(1) -0.277801 0.116938 -2.375621 0.0216MA(2) -0.576621 0.116580 -4.946161 0.0000

R-squared 0.232968 Mean dependent var -0.000559Adjusted R-squared 0.216648 S.D. dependent var 0.025966S.E. of regression 0.022982 Akaike info criterion -4.668258Sum squared resid 0.024824 Schwarz criterion -4.591040Log likelihood 116.3723 F-statistic 14.27512Durbin-Watson stat 2.011672 Prob(F-statistic) 0.000444Inverted MA Roots .91 -.63

Una vez estimados los modelos especificados se debe validar dichas estimaciones,

es decir, se debe contrastar la adecuación del modelo a los datos, por medio de

una batería de tests estadísticos vistos en clase y que se encuentran en Eviews en

el objeto ecuación estimada.

16

Validación o chequeo

En la etapa de validación se presentan tres bloques de análisis: Un primero

referente a los resultados de la estimación, un segundo centrado en el análisis de

los residuos y, finalmente, un tercero dedicado a la comparación de modelos

alternativos.

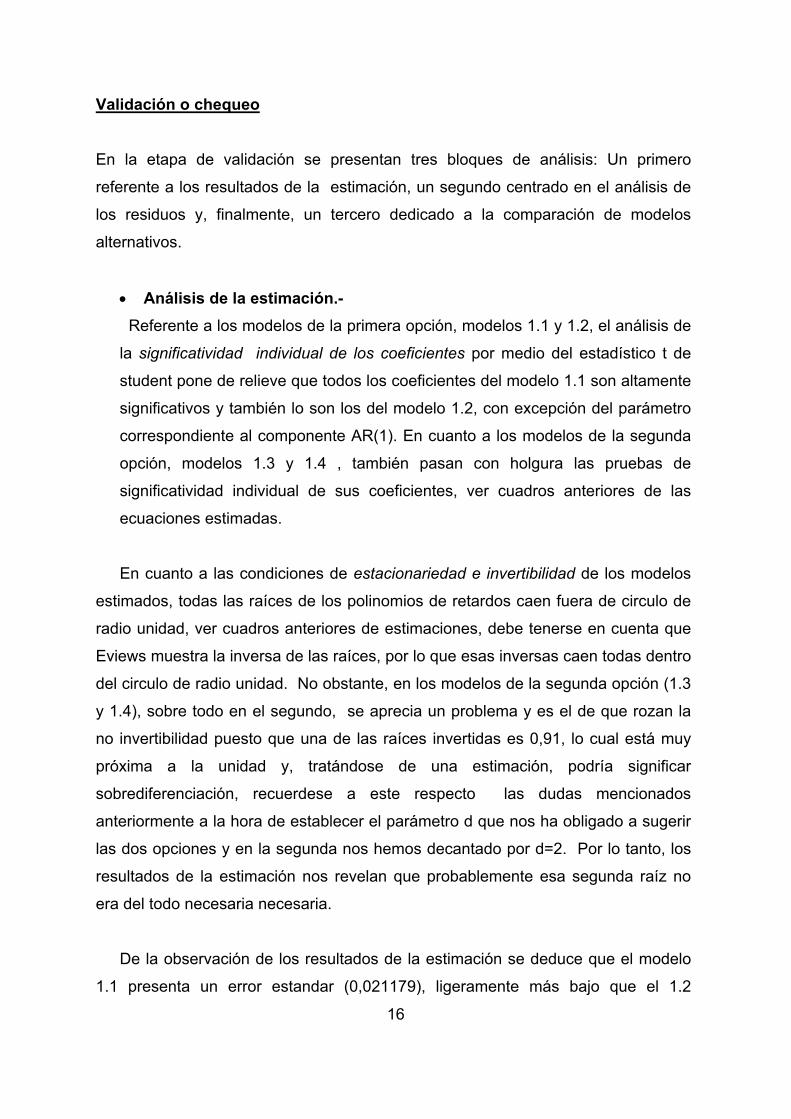

• Análisis de la estimación.- Referente a los modelos de la primera opción, modelos 1.1 y 1.2, el análisis de

la significatividad individual de los coeficientes por medio del estadístico t de

student pone de relieve que todos los coeficientes del modelo 1.1 son altamente

significativos y también lo son los del modelo 1.2, con excepción del parámetro

correspondiente al componente AR(1). En cuanto a los modelos de la segunda

opción, modelos 1.3 y 1.4 , también pasan con holgura las pruebas de

significatividad individual de sus coeficientes, ver cuadros anteriores de las

ecuaciones estimadas.

En cuanto a las condiciones de estacionariedad e invertibilidad de los modelos

estimados, todas las raíces de los polinomios de retardos caen fuera de circulo de

radio unidad, ver cuadros anteriores de estimaciones, debe tenerse en cuenta que

Eviews muestra la inversa de las raíces, por lo que esas inversas caen todas dentro

del circulo de radio unidad. No obstante, en los modelos de la segunda opción (1.3

y 1.4), sobre todo en el segundo, se aprecia un problema y es el de que rozan la

no invertibilidad puesto que una de las raíces invertidas es 0,91, lo cual está muy

próxima a la unidad y, tratándose de una estimación, podría significar

sobrediferenciación, recuerdese a este respecto las dudas mencionados

anteriormente a la hora de establecer el parámetro d que nos ha obligado a sugerir

las dos opciones y en la segunda nos hemos decantado por d=2. Por lo tanto, los

resultados de la estimación nos revelan que probablemente esa segunda raíz no

era del todo necesaria necesaria.

De la observación de los resultados de la estimación se deduce que el modelo

1.1 presenta un error estandar (0,021179), ligeramente más bajo que el 1.2

17

(0,021398) y el estadístico de Akaike del primer modelo también es inferior al del

segundo (-4,8134 frente a –4,7729). Los modelos de la segunda opción, 1.3 y 1.4,

tienen un error estandar mayor que los dos anteriores y también un criterio de

Akaike mayor.

En esta etapa también se suele analizar las correlaciones entre los coeficientes

estimados para verificar la posible existencia de multicolinealidad en el modelo. La

existencia de multicolinalidad indica una falta de precisión en las estimaciones

obtenidas y una cierta inestabilidad de los coeficientes estimados. Para obtener las

correlaciones entre los coeficientes se acude a su matriz de correlaciones que

proporciona Eviews, para ello nos situamos en la ecuación estimada y marcamos lo

siguiente: View/Correlation Matrix

La ejecución de esta instrucción muestra la matriz de coeficientes de la

ecuación estimada, para el modelo 1.1 se tiene:

Matriz de correlaciones del modelo 1.1 C DUM1 MA(1)

C 4.98E-05 -4.88E-05 -1.19E-05 DUM1 -4.88E-05 7.86E-05 3.22E-05 MA(1) -1.19E-05 3.22E-05 0.016078

Se observa que esa matriz presenta unas correlaciones muy bajas por lo que no

muestra indicios de multicolinealidad. Para el resto de los modelos de este ejemplo

se puede verificar de la misma forma que tampoco presentan problemas de

multicolinelidad.

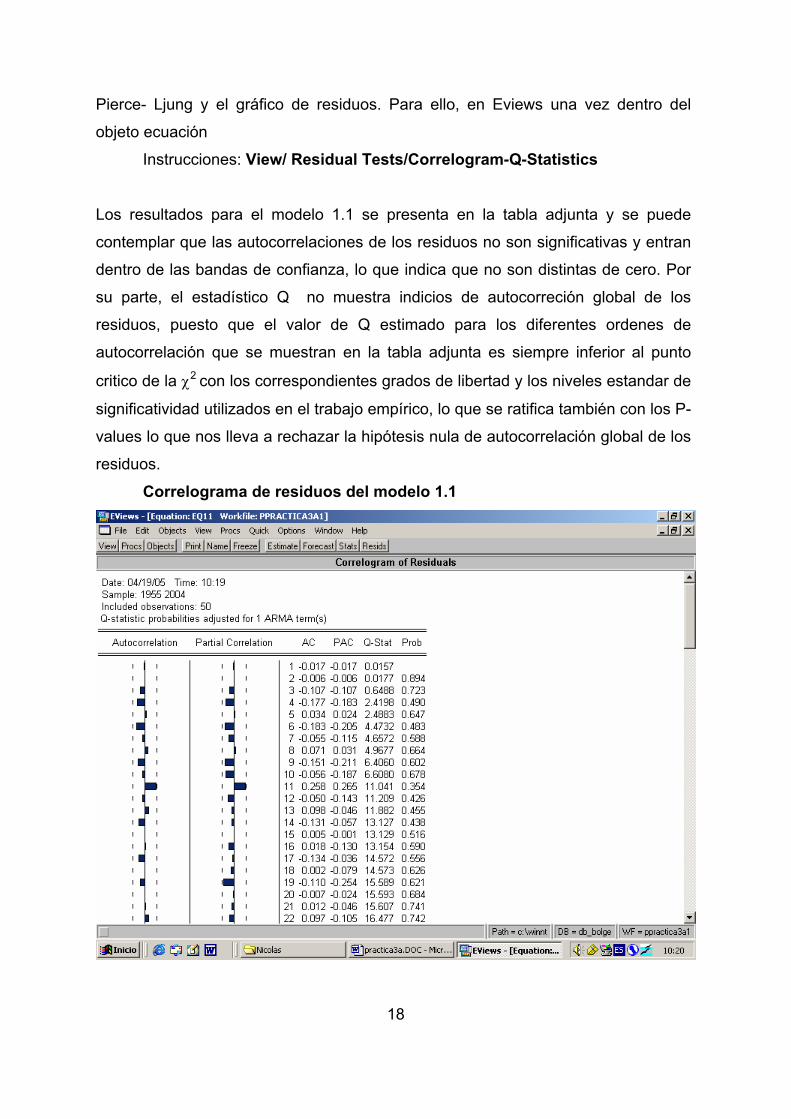

Análisis de los residuos. .El siguiente paso dentro del proceso de validación es el análisis de los

residuos de ambos modelos. Para ello en el objeto ecuación de Eviews se ofrecen

varios contrastes, pero nos limitamos al contraste de que los residuos sean ruido

blanco, inspeccionando el correlograma de residuos, el estadístico Q de Box-

18

Pierce- Ljung y el gráfico de residuos. Para ello, en Eviews una vez dentro del

objeto ecuación

Instrucciones: View/ Residual Tests/Correlogram-Q-Statistics Los resultados para el modelo 1.1 se presenta en la tabla adjunta y se puede

contemplar que las autocorrelaciones de los residuos no son significativas y entran

dentro de las bandas de confianza, lo que indica que no son distintas de cero. Por

su parte, el estadístico Q no muestra indicios de autocorreción global de los

residuos, puesto que el valor de Q estimado para los diferentes ordenes de

autocorrelación que se muestran en la tabla adjunta es siempre inferior al punto

critico de la χ2 con los correspondientes grados de libertad y los niveles estandar de

significatividad utilizados en el trabajo empírico, lo que se ratifica también con los P-

values lo que nos lleva a rechazar la hipótesis nula de autocorrelación global de los

residuos.

Correlograma de residuos del modelo 1.1

19

Instrucciones Eviews para el gráfico de residuos: View/Actual, Fitted, residuals

,

-0.10

-0.05

0.00

0.05

0.10

-0.05

0.00

0.05

0.10

0.15

55 60 65 70 75 80 85 90 95 00

Residual Actual Fitted

El gráfico de los residuos también apoya la ausencia de autocorrelación residual,

puesto que la gran mayoría de los residuos entran dentro de las bandas de

confianza con excepción de dos en el primer tramo de la muestra. Por lo tanto,

también muestra claramente que los residuos son ruido blanco.

De la misma forma que el análisis llevado a cabo para el modelo 1.1 se puede

entrar en el objeto ecuación de los restantes modelos y se puede verificar que

todos presentan residuos ruido blanco, posiblemente el que pasa con menos

holgura las pruebas sea el 1.3.

Comparación de modelos alternativos.

Del análisis que se acaba de realizar en los dos apartados anteriores se deduce

que los modelos de primera opción con una raíz unitaria y truncamiento de la

media, considerando a la variable LPIB como (1,1s ), superan el conjunto de

pruebas estadísticas para validar sus estimaciones, aunque el modelo 1.2 presenta

un problema que es la no significatividad del parámetro del componente AR(1).

20

Además el modelo 1.1 presenta una menor varianza residual y un menor Akaike,

por lo que el modelo 1.1 es preferible al 1.2.

En cuanto a los modelos de la opción 2, modelos 1.3 y 1.4 que consideran a la

variable LPIB como I(2), si bien supera las pruebas de significatividad individual de

los parámetros y sus residuos son ruido blanco, presentan un problema de

invertibilidad, sobre todo el 1.4, lo que puede indicar sobrediferenciación, por lo que

la segunda diferencia puede que no sea necesaria. Además estos modelos (1.3 y

1.4) presentan una mayor varianza residual y un Akaike menor que los de la

primera opción, por lo que el modelo preferido es el 1.1

Por lo tanto, la tasa de crecimiento del PIB de la economía española, ∆LPIB, viene

explicada de forma satisfactoria por un modelo sencillo ARIMA(0,1,1) y con una

media truncada situándose dicha ruptura en 1974, coincidiendo con la primera crisis

del petróleo.

∆LPIB = 0,057- 0,03 Dum1 + (1- 0,479B )at

(8,1) (-3,4) (3,8)

Por lo tanto, de acuerdo con esta ecuación, la tasa de crecimiento medio anual del

PIB estimada fue del 5,7% en el periodo anterior a la crisis de 1974 pero el efecto

de la primera crisis del petróleo, recogida por la variable dum1, ha reducido ese

crecimiento medio en tres puntos porcentuales, es decir el crecimiento medio en el

periodo 1974- 2004 es del 2,7%.

3. Ejemplo 2. El Índice de Producción Industrial de USA

La serie a modelizar es el Índice de Producción Industrial de Estados Unidos y la

fuente es el Main Economic Indicator de la OCDE. El periodo muestral abarca 1955-

1998. Una vez creado el el WorKfile y establecido el periodo muestral se debe

deben importar los datos del banco de datos, tal y como se ha hecho en el ejemplo

anterior. La serie la denominamos IP.

21

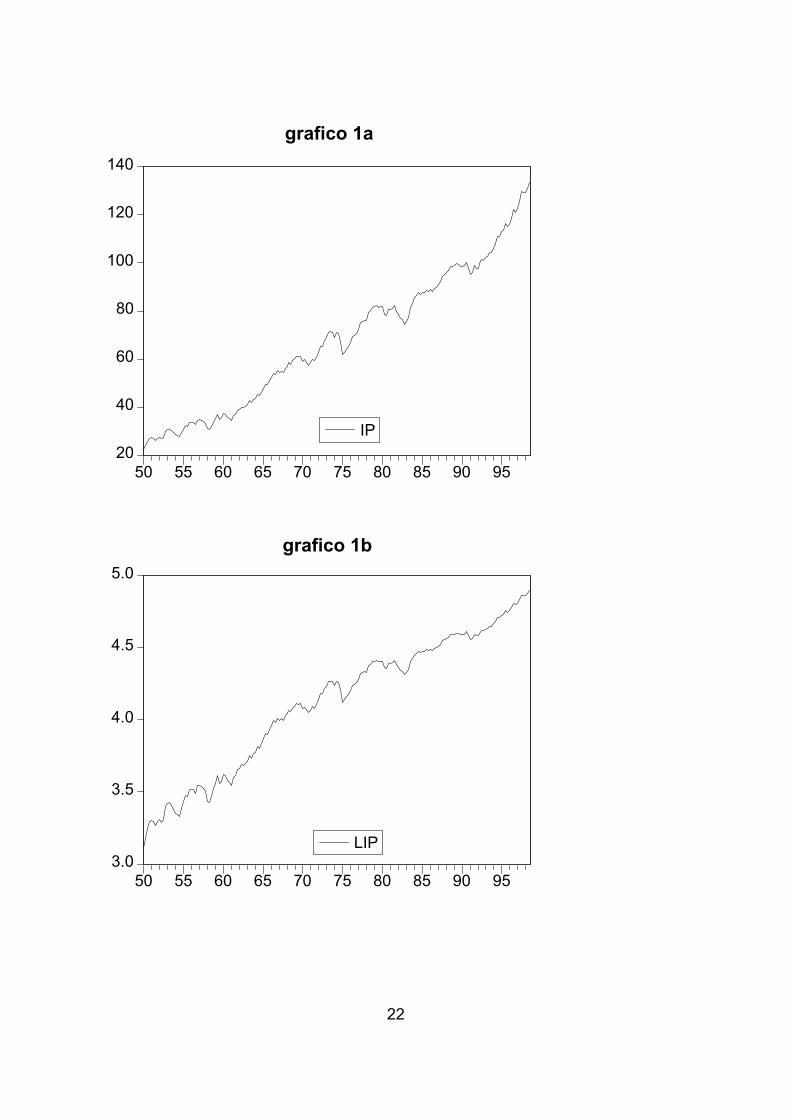

El primer paso para modelizar la series es obtener la representación gráfica de la

serie (IP). Para ello en Eviews, la instrucción es:

Quick/ Graph/ Graph Line/ IP El resultado es el gráfico1a en el que se puede contemplar como la serie IP muestra

un crecimiento exponencial a lo largo del tiempo, por lo que se sugiere la

transformación logarítmica. Para ello, en Eviews: GENR LIP=LOG(IP), y para su

representación gráfica : Quick/ Graph/ Graph Line/ LIP

La representación gráfica de esta serie (LIP) se muestra en el gráfico 1b en el cual

se puede contemplar que la nueva serie ha amortiguado el crecimiento exponencial

pero mostrando una clara tendencia lineal creciente y también ha estabilizado la

varianza de la serie, se observan algunas fluctuaciones de carácter netamente

estacional. Por lo tanto, el gráfico 1b nos dice que la serie no es estacionaria en

media

22

20

40

60

80

100

120

140

50 55 60 65 70 75 80 85 90 95

IP

3.0

3.5

4.0

4.5

5.0

50 55 60 65 70 75 80 85 90 95

LIP

grafico 1a

grafico 1b

23

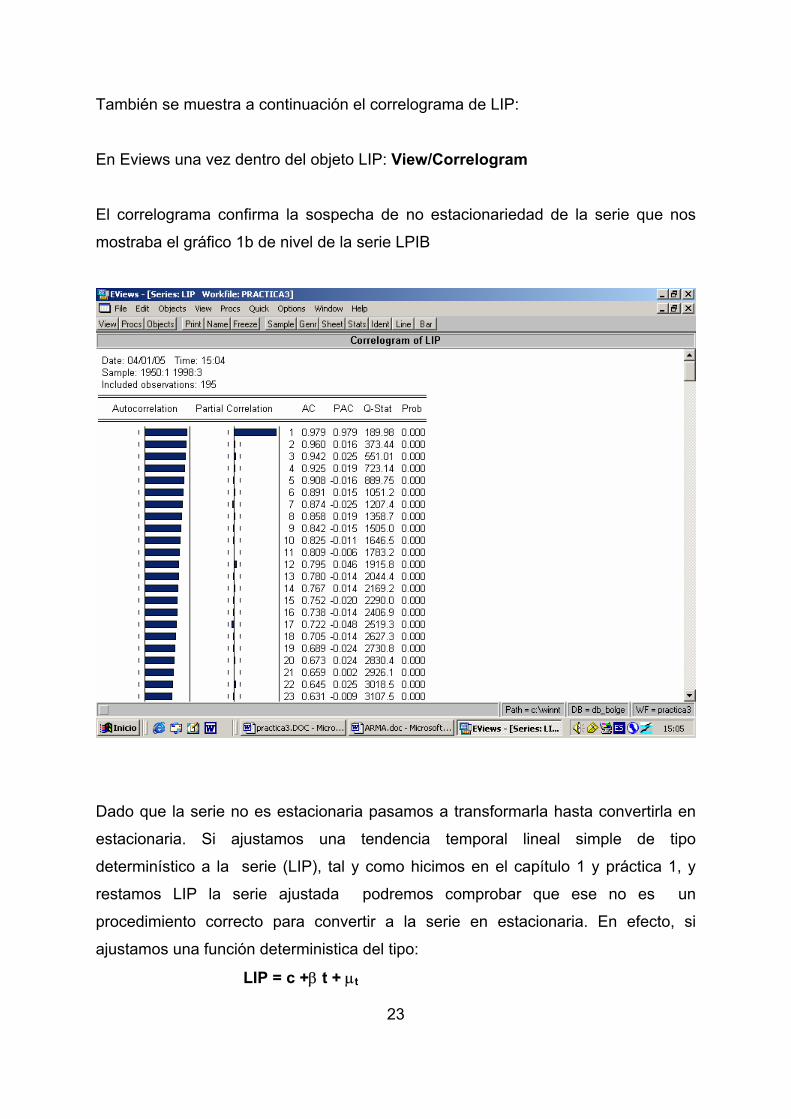

También se muestra a continuación el correlograma de LIP:

En Eviews una vez dentro del objeto LIP: View/Correlogram

El correlograma confirma la sospecha de no estacionariedad de la serie que nos

mostraba el gráfico 1b de nivel de la serie LPIB

Dado que la serie no es estacionaria pasamos a transformarla hasta convertirla en

estacionaria. Si ajustamos una tendencia temporal lineal simple de tipo

determinístico a la serie (LIP), tal y como hicimos en el capítulo 1 y práctica 1, y

restamos LIP la serie ajustada podremos comprobar que ese no es un

procedimiento correcto para convertir a la serie en estacionaria. En efecto, si

ajustamos una función deterministica del tipo:

LIP = c +β t + µt

24

En Eviews: Quick /estimate equation Y en la ventana de la ecuación que se abre escribir: LIP c @trend+1 El resultado de la estimación es: Dependent Variable: LIP Method: Least Squares Date: 04/19/05 Time: 17:37 Sample: 1950:1 1998:3 Included observations: 195

Variable Coefficient Std. Error t-Statistic Prob. C 3.313560 0.012234 270.8386 0.0000

@TREND+1 0.008197 0.000108 75.71580 0.0000R-squared 0.967431 Mean dependent var 4.116820Adjusted R-squared 0.967262 S.D. dependent var 0.470300S.E. of regression 0.085094 Akaike info criterion -2.079917Sum squared resid 1.397511 Schwarz criterion -2.046348Log likelihood 204.7919 F-statistic 5732.882Durbin-Watson stat 0.084571 Prob(F-statistic) 0.000000

-0.3

-0.2

-0.1

0.0

0.1

0.2

3.0

3.5

4.0

4.5

5.0

50 55 60 65 70 75 80 85 90 95

Residual Actual Fitted

Estos resultados nos dicen que estamos en presencia de una regresión espúrea,

con un R2 muy elevado (0,97) y un estadístico de D-W muy bajo(0,085 ) y próximo a

cero, lo que es indicativo de que esos residuos no son estacionarios y tienen una

25

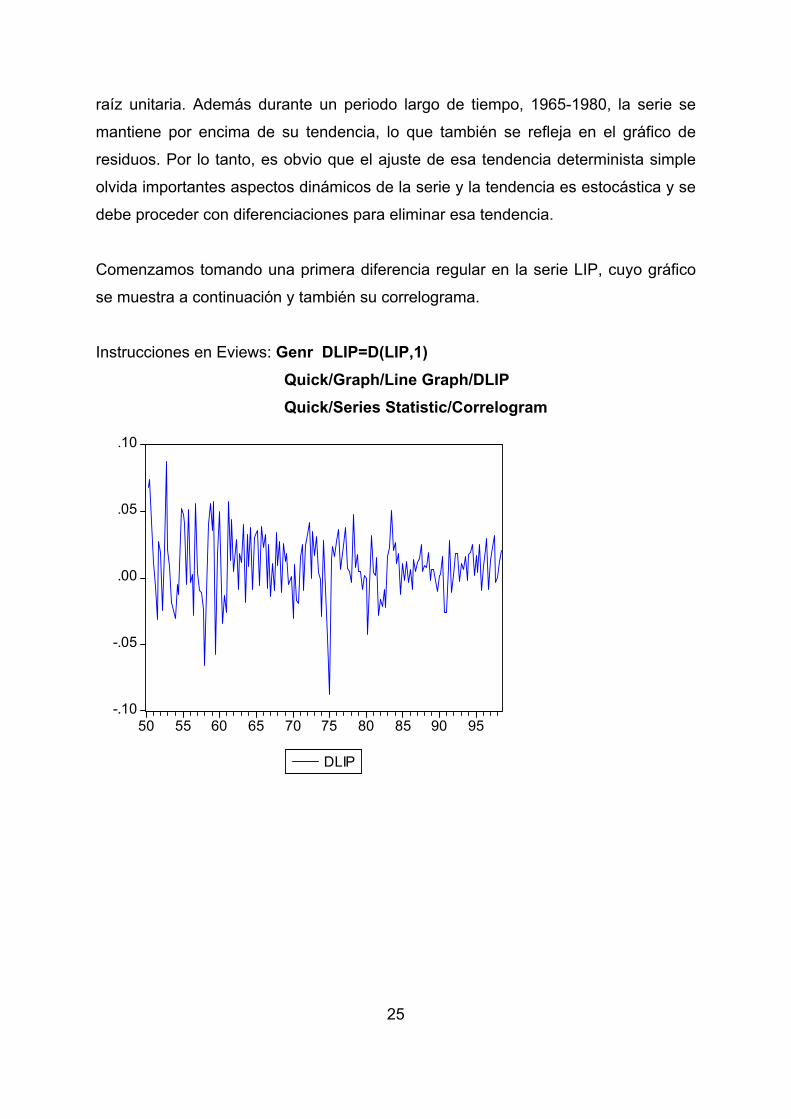

raíz unitaria. Además durante un periodo largo de tiempo, 1965-1980, la serie se

mantiene por encima de su tendencia, lo que también se refleja en el gráfico de

residuos. Por lo tanto, es obvio que el ajuste de esa tendencia determinista simple

olvida importantes aspectos dinámicos de la serie y la tendencia es estocástica y se

debe proceder con diferenciaciones para eliminar esa tendencia.

Comenzamos tomando una primera diferencia regular en la serie LIP, cuyo gráfico

se muestra a continuación y también su correlograma.

Instrucciones en Eviews: Genr DLIP=D(LIP,1) Quick/Graph/Line Graph/DLIP

Quick/Series Statistic/Correlogram

-.10

-.05

.00

.05

.10

50 55 60 65 70 75 80 85 90 95

DLIP

26

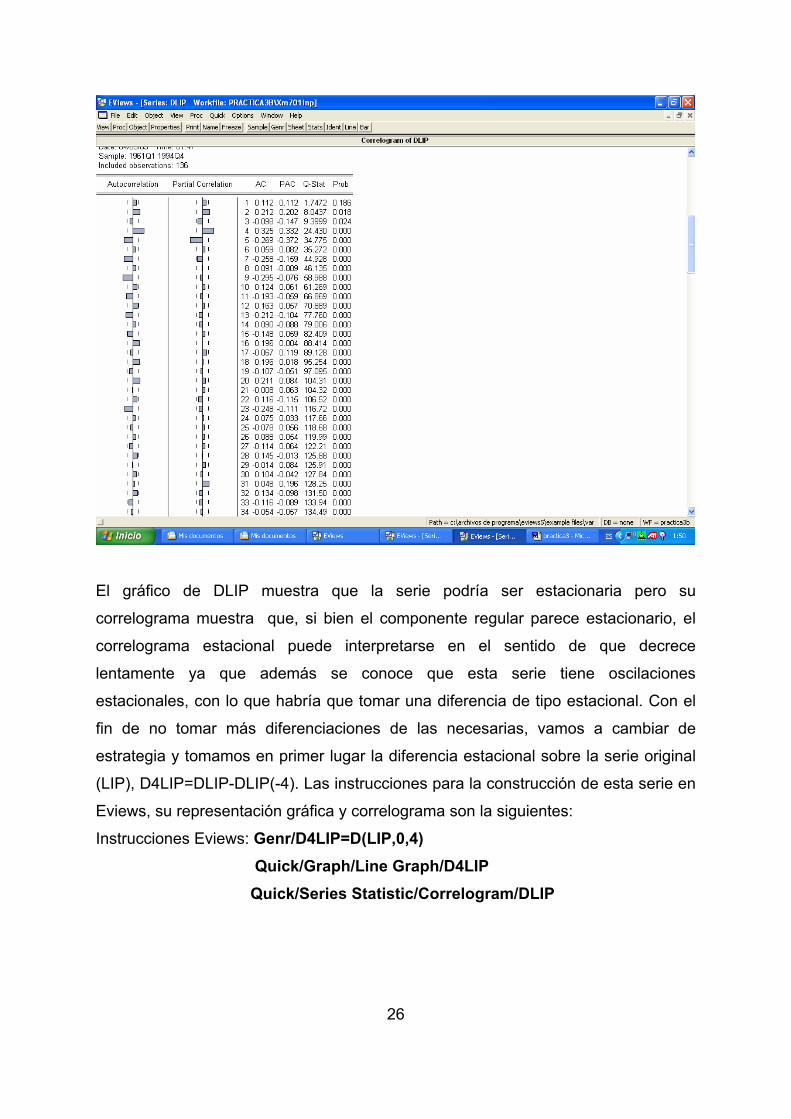

El gráfico de DLIP muestra que la serie podría ser estacionaria pero su

correlograma muestra que, si bien el componente regular parece estacionario, el

correlograma estacional puede interpretarse en el sentido de que decrece

lentamente ya que además se conoce que esta serie tiene oscilaciones

estacionales, con lo que habría que tomar una diferencia de tipo estacional. Con el

fin de no tomar más diferenciaciones de las necesarias, vamos a cambiar de

estrategia y tomamos en primer lugar la diferencia estacional sobre la serie original

(LIP), D4LIP=DLIP-DLIP(-4). Las instrucciones para la construcción de esta serie en

Eviews, su representación gráfica y correlograma son la siguientes:

Instrucciones Eviews: Genr/D4LIP=D(LIP,0,4) Quick/Graph/Line Graph/D4LIP Quick/Series Statistic/Correlogram/DLIP

27

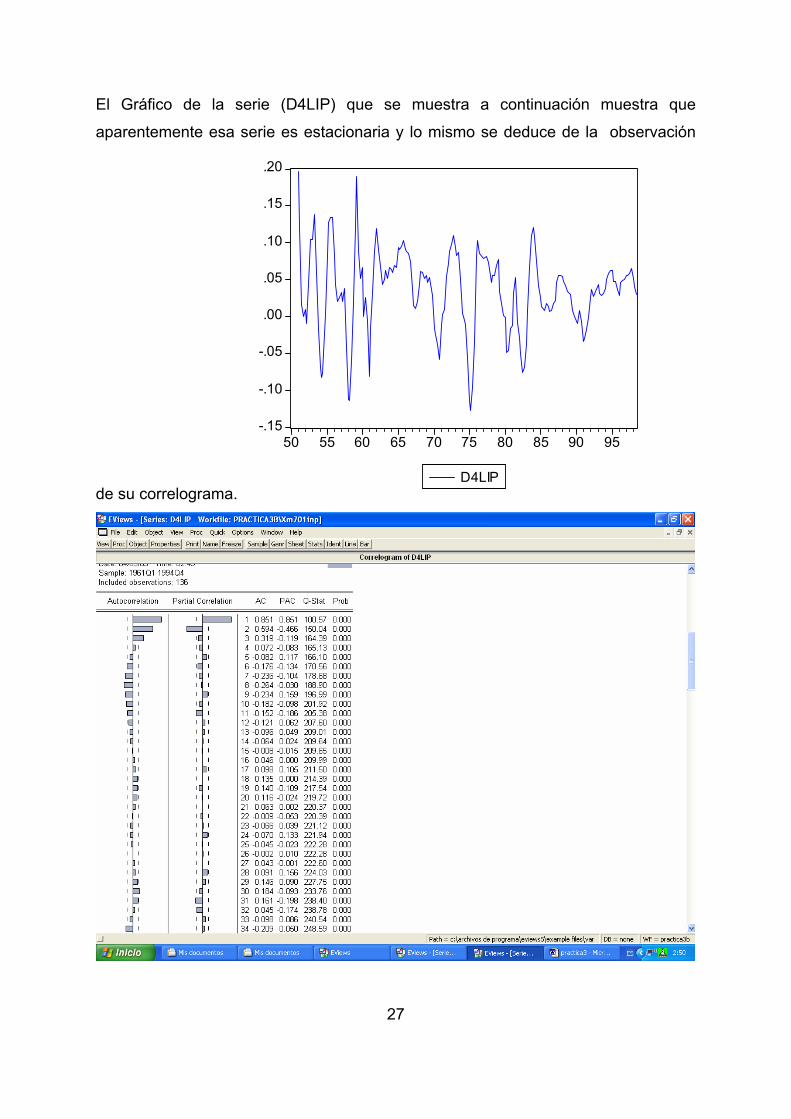

El Gráfico de la serie (D4LIP) que se muestra a continuación muestra que

aparentemente esa serie es estacionaria y lo mismo se deduce de la observación

de su correlograma.

-.15

-.10

-.05

.00

.05

.10

.15

.20

50 55 60 65 70 75 80 85 90 95

D4LIP

28

Por lo tanto, la toma de una diferencia de tipo estacional ha convertido a la serie en

estacionaria y será la transformación que utilizaremos en adelante. La

transformación ha eliminado la estacionalidad y la tendencia de la serie y es del

tipo: Zt= (1-B4)LIP . Esta transformación tiene el siguiente significado:

D4LIP= LIP- LIP(-4)= log(IP)-log(IP(-4)), que como ya sabemos esa diferencia

logarítmica es una aproximación a la tasa de variación interanual de IP. Esta tasa

tiene una media distinta de cero según muestra su gráfico.

No obstante, para confirmar que esta transformación es estacionaria aplicamos el

test de Dickey-Fuller Aumentado (ADF) a la serie D4LIP para ver si es necesario

tomar alguna diferencia de tipo regular.

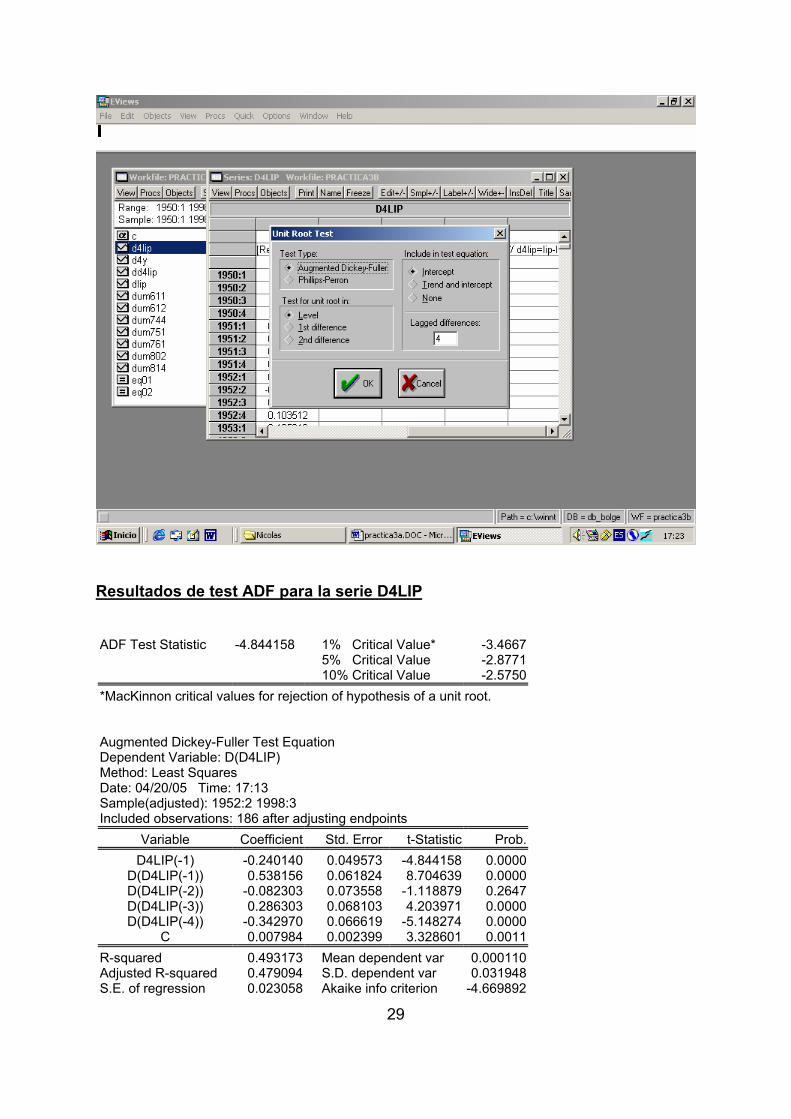

Instrucciones en Eviews para el ADF: Dentro del objeto serie (D4LIP) pinchamos en

View/Unit Root Test

Aparece la ventana adjunta y seleccionamos los parámetros de interés, en nuestro

caso los marcados con punto negro.

29

Resultados de test ADF para la serie D4LIP ADF Test Statistic -4.844158 1% Critical Value* -3.4667

5% Critical Value -2.8771 10% Critical Value -2.5750

*MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(D4LIP) Method: Least Squares Date: 04/20/05 Time: 17:13 Sample(adjusted): 1952:2 1998:3 Included observations: 186 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D4LIP(-1) -0.240140 0.049573 -4.844158 0.0000

D(D4LIP(-1)) 0.538156 0.061824 8.704639 0.0000D(D4LIP(-2)) -0.082303 0.073558 -1.118879 0.2647D(D4LIP(-3)) 0.286303 0.068103 4.203971 0.0000D(D4LIP(-4)) -0.342970 0.066619 -5.148274 0.0000

C 0.007984 0.002399 3.328601 0.0011R-squared 0.493173 Mean dependent var 0.000110Adjusted R-squared 0.479094 S.D. dependent var 0.031948S.E. of regression 0.023058 Akaike info criterion -4.669892

30

Sum squared resid 0.095700 Schwarz criterion -4.565836Log likelihood 440.3000 F-statistic 35.03014Durbin-Watson stat 1.826947 Prob(F-statistic) 0.000000

En la aplicación del ADF se incluye una constante y cuatro aumentos,

desfases. Los resultados del Test ADF nos llevan a rechazar la hipótesis I(2) en

favor de la I(1), es decir no es preciso tomar una raíz de tipo regular en la variable

D4LIP, puesto que el ratio t estimado para la variable D4LPIB(-1) supera

ampliamente los puntos críticos de la distribución ADF. Por lo tanto, la serie D4LIP

es estacionaria.

Pasamos, por tanto, a especificar el orden del polinomio AR y el de MA. Del

análisis de los correlogramas de D4LIP se deduce a primera vista un modelo AR(2), puesto que el correlograma simple desciende lentamente y el parcial tiene las dos

primeras autocorrelaciones significativas. También podría ser alguno de estos dos

modelos alternativos: AR(2)×MA (2)s ó AR(2)MA(1)×AR(1)s

De la observación del gráfico de la serie se deduce que la media de la serie

es distinta de cero por lo que debe incluirse el término constante en los modelos

especificados

Los modelos tentativos serian por tanto:

2.1. ARIMA(2,0,0)× (0,1,0)4 ,, (1- φ1 B-φ2 B2)(1-B4)LIP= µ + at

2.2. ARIMA(2,0,0) )× (0,1,2)4 ,, (1- φ1 B-φ2 B2)(1-B4)LIP= µ +(1- Θ4B4 - Θ8B8)at

2.3. ARIMA(2,0,1) )× (0,1,1)4 ,, (1- φ1 B-φ2 B2)(1-Φ1B4 )(1-B4)LIP= µ + (1- θ1B) at

Estimación La estimación de los modelos anteriores en Eviews se hace por medio de las

siguientes instrucciones:

31

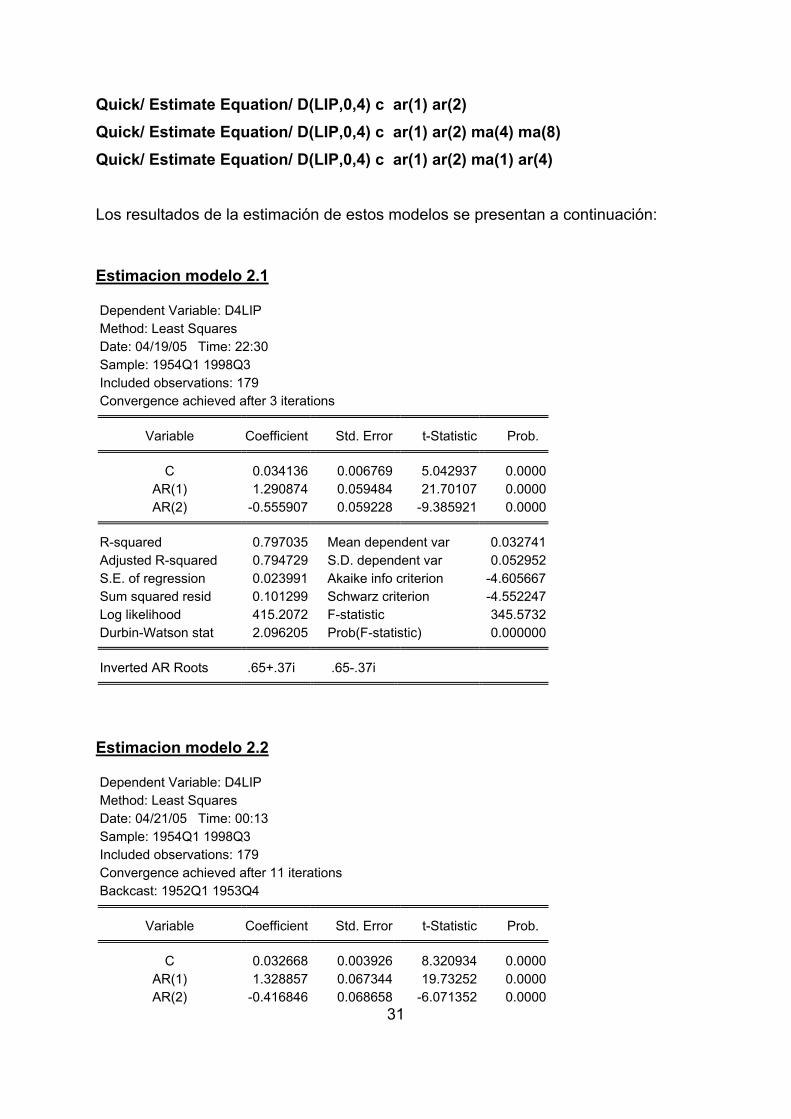

Quick/ Estimate Equation/ D(LIP,0,4) c ar(1) ar(2) Quick/ Estimate Equation/ D(LIP,0,4) c ar(1) ar(2) ma(4) ma(8) Quick/ Estimate Equation/ D(LIP,0,4) c ar(1) ar(2) ma(1) ar(4)

Los resultados de la estimación de estos modelos se presentan a continuación: Estimacion modelo 2.1 Dependent Variable: D4LIP Method: Least Squares Date: 04/19/05 Time: 22:30 Sample: 1954Q1 1998Q3 Included observations: 179 Convergence achieved after 3 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.034136 0.006769 5.042937 0.0000AR(1) 1.290874 0.059484 21.70107 0.0000AR(2) -0.555907 0.059228 -9.385921 0.0000

R-squared 0.797035 Mean dependent var 0.032741Adjusted R-squared 0.794729 S.D. dependent var 0.052952S.E. of regression 0.023991 Akaike info criterion -4.605667Sum squared resid 0.101299 Schwarz criterion -4.552247Log likelihood 415.2072 F-statistic 345.5732Durbin-Watson stat 2.096205 Prob(F-statistic) 0.000000

Inverted AR Roots .65+.37i .65-.37i

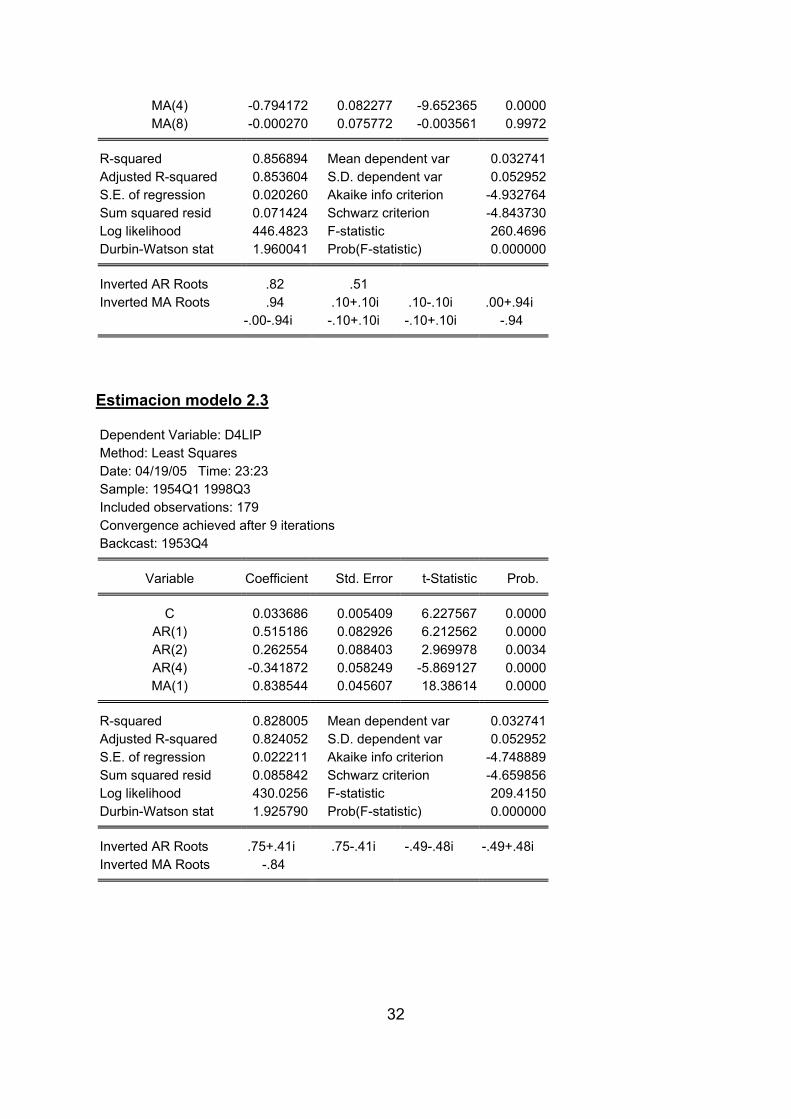

Estimacion modelo 2.2 Dependent Variable: D4LIP Method: Least Squares Date: 04/21/05 Time: 00:13 Sample: 1954Q1 1998Q3 Included observations: 179 Convergence achieved after 11 iterations Backcast: 1952Q1 1953Q4

Variable Coefficient Std. Error t-Statistic Prob.

C 0.032668 0.003926 8.320934 0.0000AR(1) 1.328857 0.067344 19.73252 0.0000AR(2) -0.416846 0.068658 -6.071352 0.0000

32

MA(4) -0.794172 0.082277 -9.652365 0.0000MA(8) -0.000270 0.075772 -0.003561 0.9972

R-squared 0.856894 Mean dependent var 0.032741Adjusted R-squared 0.853604 S.D. dependent var 0.052952S.E. of regression 0.020260 Akaike info criterion -4.932764Sum squared resid 0.071424 Schwarz criterion -4.843730Log likelihood 446.4823 F-statistic 260.4696Durbin-Watson stat 1.960041 Prob(F-statistic) 0.000000

Inverted AR Roots .82 .51 Inverted MA Roots .94 .10+.10i .10-.10i .00+.94i

-.00-.94i -.10+.10i -.10+.10i -.94

Estimacion modelo 2.3 Dependent Variable: D4LIP Method: Least Squares Date: 04/19/05 Time: 23:23 Sample: 1954Q1 1998Q3 Included observations: 179 Convergence achieved after 9 iterations Backcast: 1953Q4

Variable Coefficient Std. Error t-Statistic Prob.

C 0.033686 0.005409 6.227567 0.0000AR(1) 0.515186 0.082926 6.212562 0.0000AR(2) 0.262554 0.088403 2.969978 0.0034AR(4) -0.341872 0.058249 -5.869127 0.0000MA(1) 0.838544 0.045607 18.38614 0.0000

R-squared 0.828005 Mean dependent var 0.032741Adjusted R-squared 0.824052 S.D. dependent var 0.052952S.E. of regression 0.022211 Akaike info criterion -4.748889Sum squared resid 0.085842 Schwarz criterion -4.659856Log likelihood 430.0256 F-statistic 209.4150Durbin-Watson stat 1.925790 Prob(F-statistic) 0.000000

Inverted AR Roots .75+.41i .75-.41i -.49-.48i -.49+.48i Inverted MA Roots -.84

33

Validación

• El modelo 2.1 presenta todos sus coeficientes significativos, los coeficientes

no tienen síntomas de multicolinealidad y cumplen las condiciones de

estacionariedad. Su error estandar es 0,0252 y su AKAIKE de –4,6057. No

obstante, como veremos más adelante sus residuos presentan problemas.

Las estimaciones de los modelos 2.2 y 2.3 superan las pruebas de

significatividad individual de sus coeficientes, con excepción del parámetro

del componente MA(8) del modelo 2.2 que no resulta significativo, también

las raíces de sus polinomios caen fuera de un circulo de radio unidad por lo

que no presentan problemas de estacionariedad e invertibilidad, pero una raíz

del polinomio media móvil del modelo 2.2 roza la invertibilidad. A su vez, la

matriz de correlaciones de estos modelos no muestra signos de

multicolinealidad.

• En cuanto al análisis de residuos se analizan los correlogramas de los

residuos y el estadístico Q así como los gráficos de residuos. Para obtenerlos

en Eviews, dentro de la ecuación:

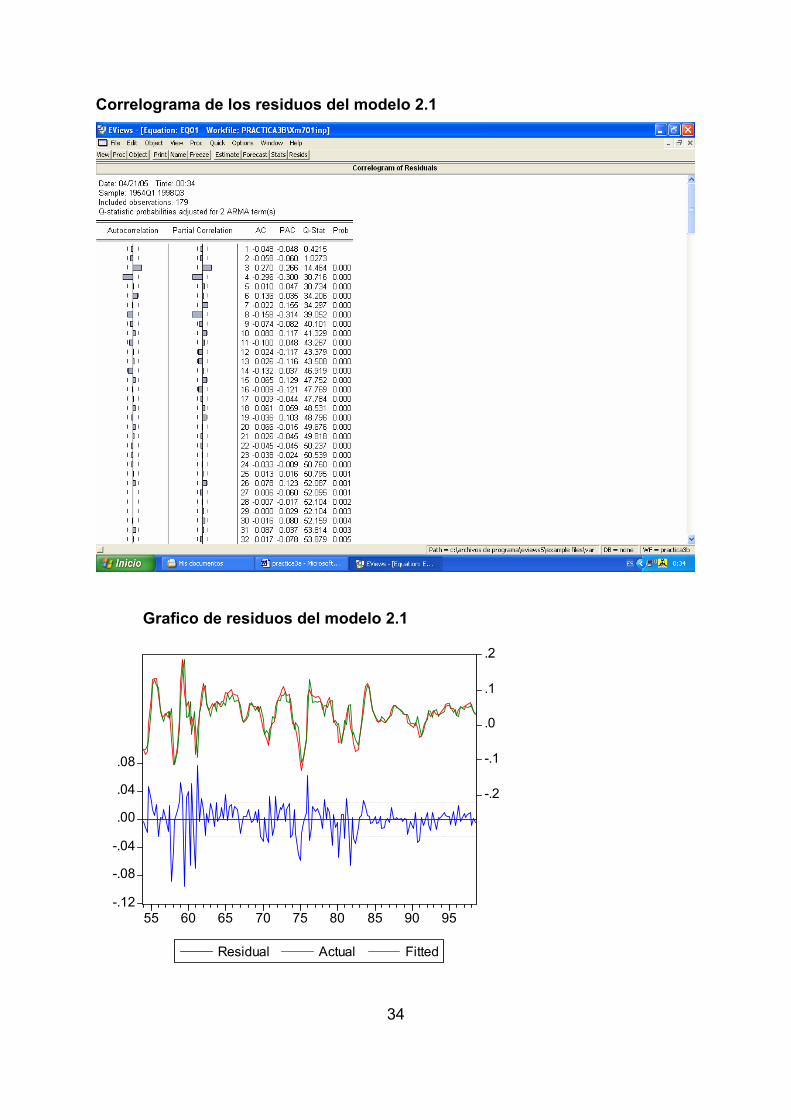

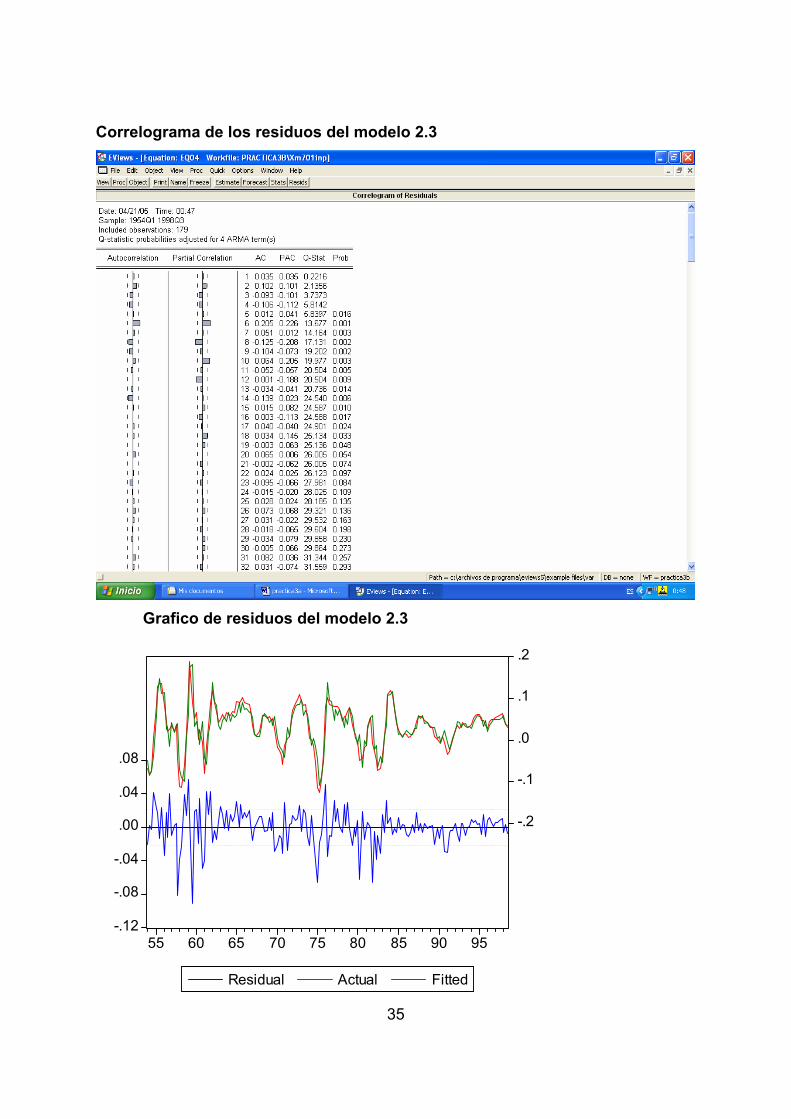

Views/ Residual tests/Correlogram-Q-Statstics Views/ Residual tests/Actual,Fitted, Residual/Actual, Fitted,Residual Graph Se puede contemplar en la tabla adjunta que los residuos del modelo 2.1 no

superan las pruebas de ausencia de autocorrelación puesto que sus correlogramas

y el estadístico Q indican que existe estructura en los residuos sin captar y no son

ruido blanco. Por ello, es un modelo incompleto y desechable. El modelo 2.2, dados

los problemas de estimación que su estimación presenta se considera no válido y no

se realiza el análisis de sus residuos. En cuanto al análisis de residuos del modelo

2.3, tanto el correlograma y el estadístico Q como el gráfico de sus residuos que se

presentan a continuación nos indican que estamos en presencia de residuos ruido

blanco.

34

Correlograma de los residuos del modelo 2.1

Grafico de residuos del modelo 2.1

-.12

-.08

-.04

.00

.04

.08

-.2

-.1

.0

.1

.2

55 60 65 70 75 80 85 90 95

Residual Actual Fitted

35

Correlograma de los residuos del modelo 2.3

Grafico de residuos del modelo 2.3

-.12

-.08

-.04

.00

.04

.08

-.2

-.1

.0

.1

.2

55 60 65 70 75 80 85 90 95

Residual Actual Fitted

36

• Del análisis anterior y de la valoración de las estimaciones y residuos de los

diferentes modelos, se deduce que el modelo 2.1 no tiene residuos ruido

blanco y el 2.2 presenta problemas en sus estimaciones tanto de algún

coeficiente individual como del valor de sus raíces. Sin embargo, el modelo

2.3 supera las distintas pruebas de valoración de estimaciones y presenta

residuos ruido blanco, por lo que es el modelo preferido.

4. Ejemplo 3. Las exportaciones de mercancías en España

La serie a analizar en este ejemplo es la de exportaciones de mercancías

españolas que elabora el Departamento de Aduanas de la Agencia Tributaria, tiene

frecuencia mensual y el periodo muestral comprende 1981:01 2005:01, es decir 289

observaciones. El objetivo que se persigue con este ejercicio es que el alumno

aprenda a construir un modelo univariante de una serie de frecuencia mensual con

tendencia y estacionalidad. La serie se encuentra en el banco de datos del curso de

econometria II.

Una vez creado el fichero de trabajo en Eviews para esa frecuencia y periodo

muestral, de la misma forma como se ha realizado en los dos ejercicios anteriores,

se importa la serie del Banco de Datos de econometría II, en la forma habitual ya

conocida. El primer paso a la hora de buscar un modelo para la serie es

representarla gráficamente, para lo cual en Eviews.

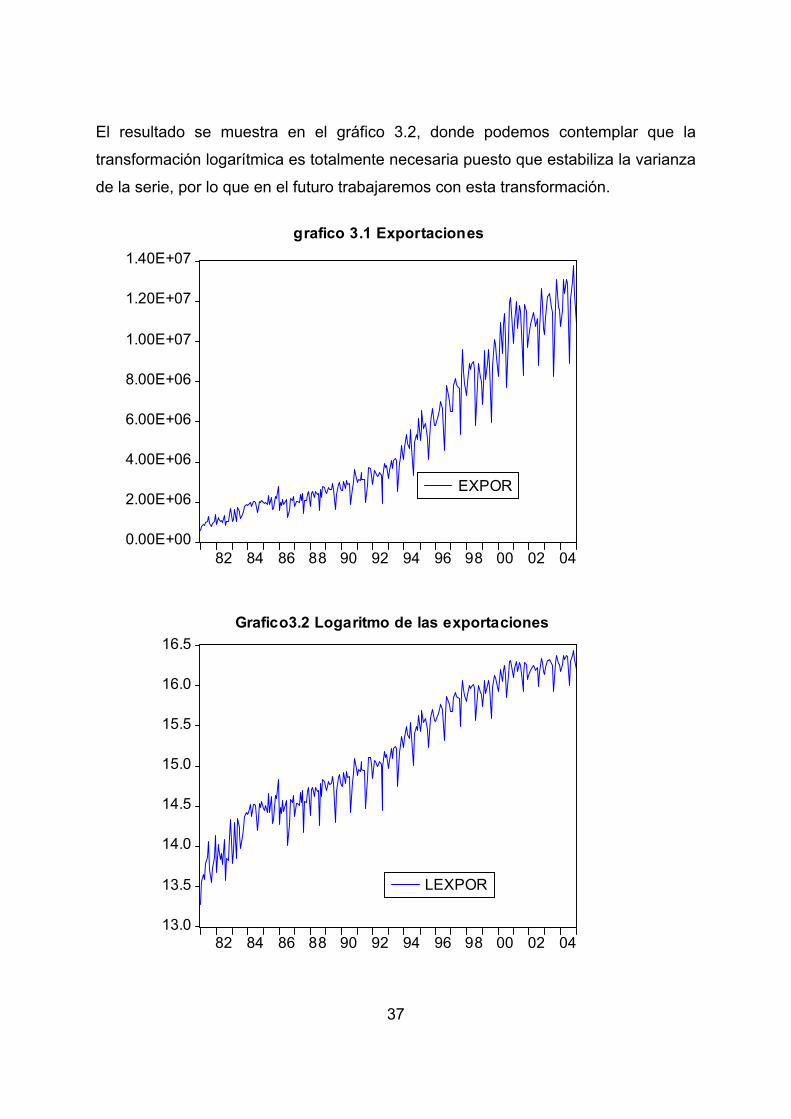

Instrucciones: Quick/Graph/ Expor/Line graph El resultado es el gráfico 3.1 que se muestra a continuación , en dicho gráfico se

puede contemplar que la serie muestra un claro componente tendencial por lo que

no es estacionaria en media. Probablemente tampoco lo sea en varianza puesto que

la dispersión de la serie es creciente, por lo que se debe tomar logaritmos

neperianos, para ello en Eviews: Genr LExpor =log(Expor), y graficamos la serie para ello en Eviews: Quick/graph/Lexpor/line graph.

37

El resultado se muestra en el gráfico 3.2, donde podemos contemplar que la

transformación logarítmica es totalmente necesaria puesto que estabiliza la varianza

de la serie, por lo que en el futuro trabajaremos con esta transformación.

0.00E+00

2.00E+06

4.00E+06

6.00E+06

8.00E+06

1.00E+07

1.20E+07

1.40E+07

82 84 86 88 90 92 94 96 98 00 02 04

EXPOR

grafico 3.1 Exportaciones

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

82 84 86 88 90 92 94 96 98 00 02 04

LEXPOR

Grafico3.2 Logaritmo de las exportaciones

38

El gráfico de LEXPOR es indicativo de una serie con una fuerte tendencia

creciente y un marcado patrón estacional, por lo que no es una serie estacionaria.

Como hemos visto en los dos ejemplos anteriores el correlograma de la serie puede

ayudar a corroborar el diagnostico sobre la estacionariedad de la serie. Para ello

calculamos el correlograma de la serie:

Instrucciones: Una vez en el objeto serie LEXPOR, View/ Correlogram

El correlograma de la serie indica que las autocorrelaciones decaen muy

lentamente, como se aprecia en la figura anterior, y el correlograma parcial presenta

un valor significativo en el primer coeficiente cercano a la unidad. Ello nos confirma

la existencia de una raíz unitaria y; por tanto, la no estacionariedad en media

apuntada anteriormente. Dado que la serie no es estacionaria en media se procede

a tomar una primera diferencia regular. Par ello en Eviews en el menú principal:

39

Quick / Series Statistics/ Correlogram/D(Lexpor,1) O pulsando dos veces sobre la serie D(Lexpor,1): View/Correlogram

Correlograma de la primera diferencia regular de las exportaciones

El correlograma de la primera diferencia del logaritmo de las exportaciones (Lexpor)

muestra que la serie tiene un claro componente estacional. A este respecto, cabe

señalar que las autocorrelaciones muestrales correspondientes a los retardos

estacionales 12,14, y 36 son elevados con valores de 0,699, 0,597 y 0,523. y todos

ellos significativos, al superar las bandas de confianza. Este comportamiento de las

autocorrelaciones muestrales de los retardos estacionales refleja una tendencia en

la parte estacional de la serie, es decir la serie no es estacionaria en media en la

parte estacional. Con el fin de corregir esa no estacionariedad se toma una

diferencia de tipo estacional en la serie con una diferencia regular, para lo cual

40

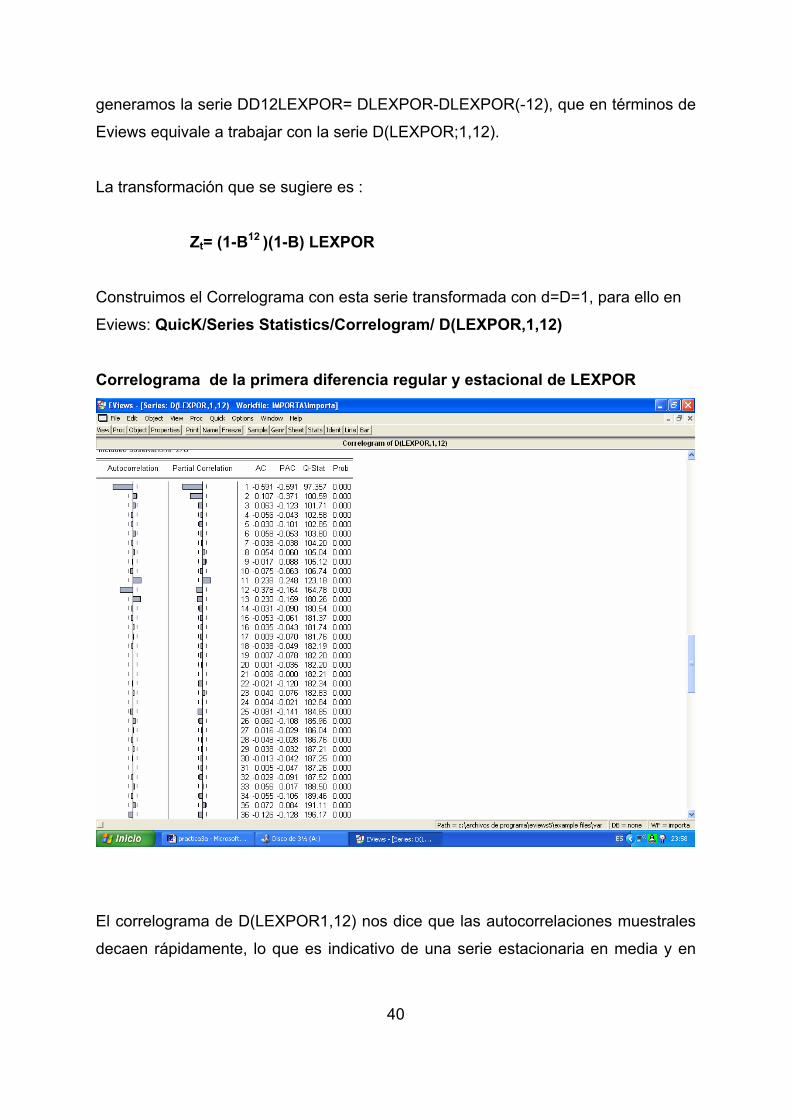

generamos la serie DD12LEXPOR= DLEXPOR-DLEXPOR(-12), que en términos de

Eviews equivale a trabajar con la serie D(LEXPOR;1,12).

La transformación que se sugiere es :

Zt= (1-B12 )(1-B) LEXPOR

Construimos el Correlograma con esta serie transformada con d=D=1, para ello en

Eviews: QuicK/Series Statistics/Correlogram/ D(LEXPOR,1,12)

Correlograma de la primera diferencia regular y estacional de LEXPOR

El correlograma de D(LEXPOR1,12) nos dice que las autocorrelaciones muestrales

decaen rápidamente, lo que es indicativo de una serie estacionaria en media y en

41

varianza. La representación gráfica de la serie D(LEXPOR,1,12), ver gráfico 3.3,

también es indicativa de una serie estacionaria.

-.6

-.4

-.2

.0

.2

.4

.6

82 84 86 88 90 92 94 96 98 00 02 04

D(LEXPOR,1,12)

Gráfico 3.3Primera diferencia regular y estacional de LEXPOR

Para finalizar la etapa de especificación inicial debemos determinar cuales son los

modelos estacionales multiplicativos ARMA (p,q) × ARMA(p,Q)S que pueden generar

la serie. Para ello nos basamos en los correlograma simple y parcial de la serie

∇12∇LEXPOR que consideramos estacionaria. También se debe determinar si el

modelo debe incluir constante o no, de la observación del gráfico 3.3 de la serie

estacionaria se deduce que la serie transformada gira alrededor del valor cero, por

lo que deducimos que su media no es distinta de cero y no procede tal inclusión.

Al analizar la parte regular de los correlogramas se deduce que existe un claro

componente MA(1), puesto que el primer coeficiente de la autocorrelacción muestral

es significativo y las autocorrelaciones parciales decrecen rápidamente hacia cero:

42

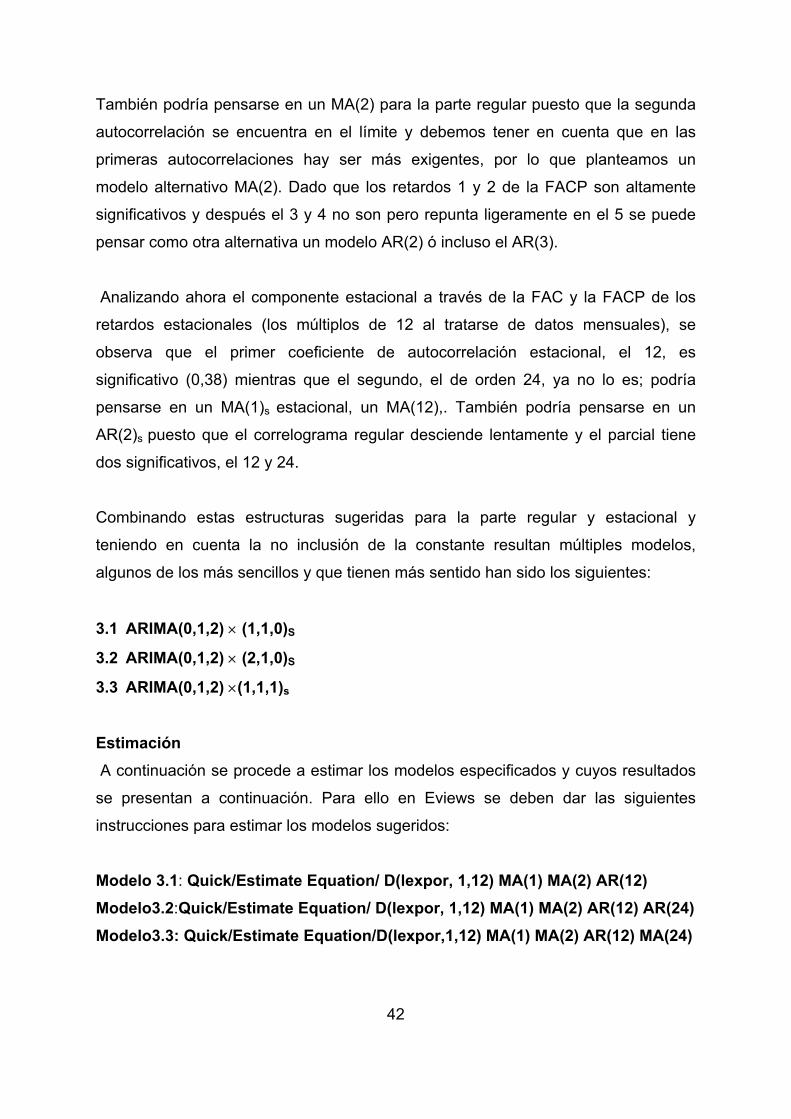

También podría pensarse en un MA(2) para la parte regular puesto que la segunda

autocorrelación se encuentra en el límite y debemos tener en cuenta que en las

primeras autocorrelaciones hay ser más exigentes, por lo que planteamos un

modelo alternativo MA(2). Dado que los retardos 1 y 2 de la FACP son altamente

significativos y después el 3 y 4 no son pero repunta ligeramente en el 5 se puede

pensar como otra alternativa un modelo AR(2) ó incluso el AR(3).

Analizando ahora el componente estacional a través de la FAC y la FACP de los

retardos estacionales (los múltiplos de 12 al tratarse de datos mensuales), se

observa que el primer coeficiente de autocorrelación estacional, el 12, es

significativo (0,38) mientras que el segundo, el de orden 24, ya no lo es; podría

pensarse en un MA(1)s estacional, un MA(12),. También podría pensarse en un

AR(2)s puesto que el correlograma regular desciende lentamente y el parcial tiene

dos significativos, el 12 y 24.

Combinando estas estructuras sugeridas para la parte regular y estacional y

teniendo en cuenta la no inclusión de la constante resultan múltiples modelos,

algunos de los más sencillos y que tienen más sentido han sido los siguientes:

3.1 ARIMA(0,1,2) × (1,1,0)S

3.2 ARIMA(0,1,2) × (2,1,0)S

3.3 ARIMA(0,1,2) ×(1,1,1)s

Estimación A continuación se procede a estimar los modelos especificados y cuyos resultados

se presentan a continuación. Para ello en Eviews se deben dar las siguientes

instrucciones para estimar los modelos sugeridos:

Modelo 3.1: Quick/Estimate Equation/ D(lexpor, 1,12) MA(1) MA(2) AR(12) Modelo3.2:Quick/Estimate Equation/ D(lexpor, 1,12) MA(1) MA(2) AR(12) AR(24) Modelo3.3: Quick/Estimate Equation/D(lexpor,1,12) MA(1) MA(2) AR(12) MA(24)

43

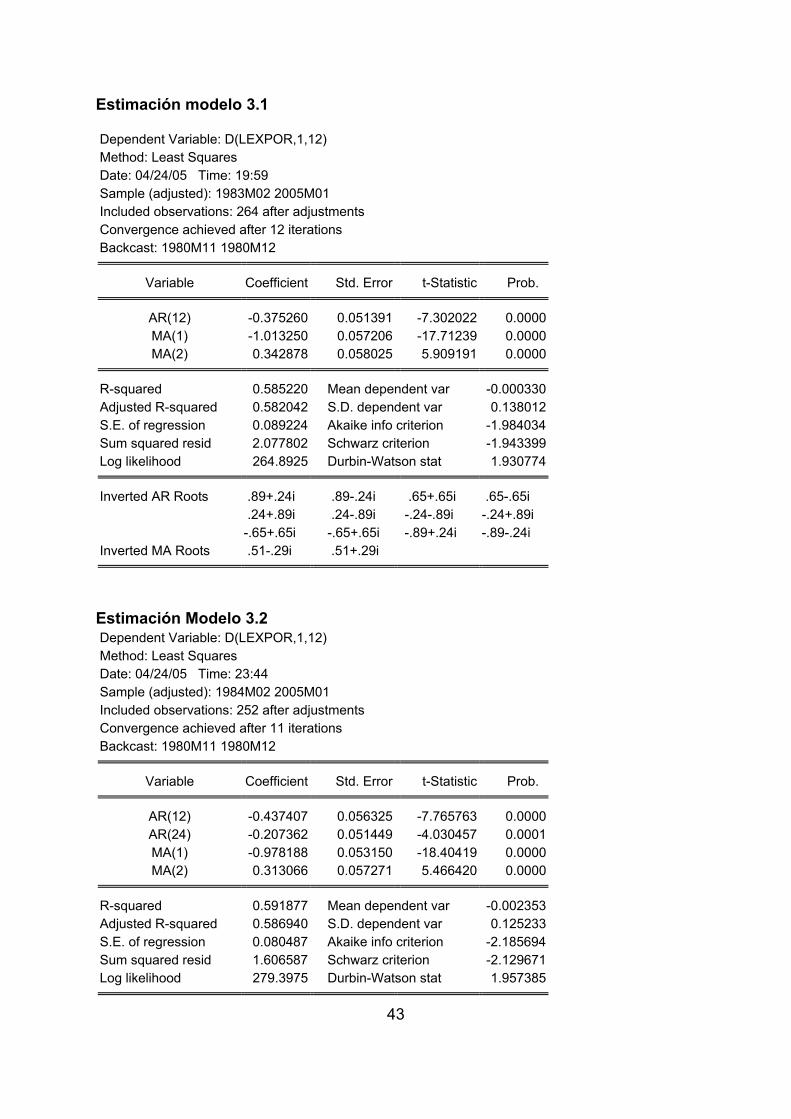

Estimación modelo 3.1 Dependent Variable: D(LEXPOR,1,12) Method: Least Squares Date: 04/24/05 Time: 19:59 Sample (adjusted): 1983M02 2005M01 Included observations: 264 after adjustments Convergence achieved after 12 iterations Backcast: 1980M11 1980M12

Variable Coefficient Std. Error t-Statistic Prob.

AR(12) -0.375260 0.051391 -7.302022 0.0000MA(1) -1.013250 0.057206 -17.71239 0.0000MA(2) 0.342878 0.058025 5.909191 0.0000

R-squared 0.585220 Mean dependent var -0.000330Adjusted R-squared 0.582042 S.D. dependent var 0.138012S.E. of regression 0.089224 Akaike info criterion -1.984034Sum squared resid 2.077802 Schwarz criterion -1.943399Log likelihood 264.8925 Durbin-Watson stat 1.930774

Inverted AR Roots .89+.24i .89-.24i .65+.65i .65-.65i .24+.89i .24-.89i -.24-.89i -.24+.89i -.65+.65i -.65+.65i -.89+.24i -.89-.24i

Inverted MA Roots .51-.29i .51+.29i

Estimación Modelo 3.2 Dependent Variable: D(LEXPOR,1,12) Method: Least Squares Date: 04/24/05 Time: 23:44 Sample (adjusted): 1984M02 2005M01 Included observations: 252 after adjustments Convergence achieved after 11 iterations Backcast: 1980M11 1980M12

Variable Coefficient Std. Error t-Statistic Prob.

AR(12) -0.437407 0.056325 -7.765763 0.0000AR(24) -0.207362 0.051449 -4.030457 0.0001MA(1) -0.978188 0.053150 -18.40419 0.0000MA(2) 0.313066 0.057271 5.466420 0.0000

R-squared 0.591877 Mean dependent var -0.002353Adjusted R-squared 0.586940 S.D. dependent var 0.125233S.E. of regression 0.080487 Akaike info criterion -2.185694Sum squared resid 1.606587 Schwarz criterion -2.129671Log likelihood 279.3975 Durbin-Watson stat 1.957385

44

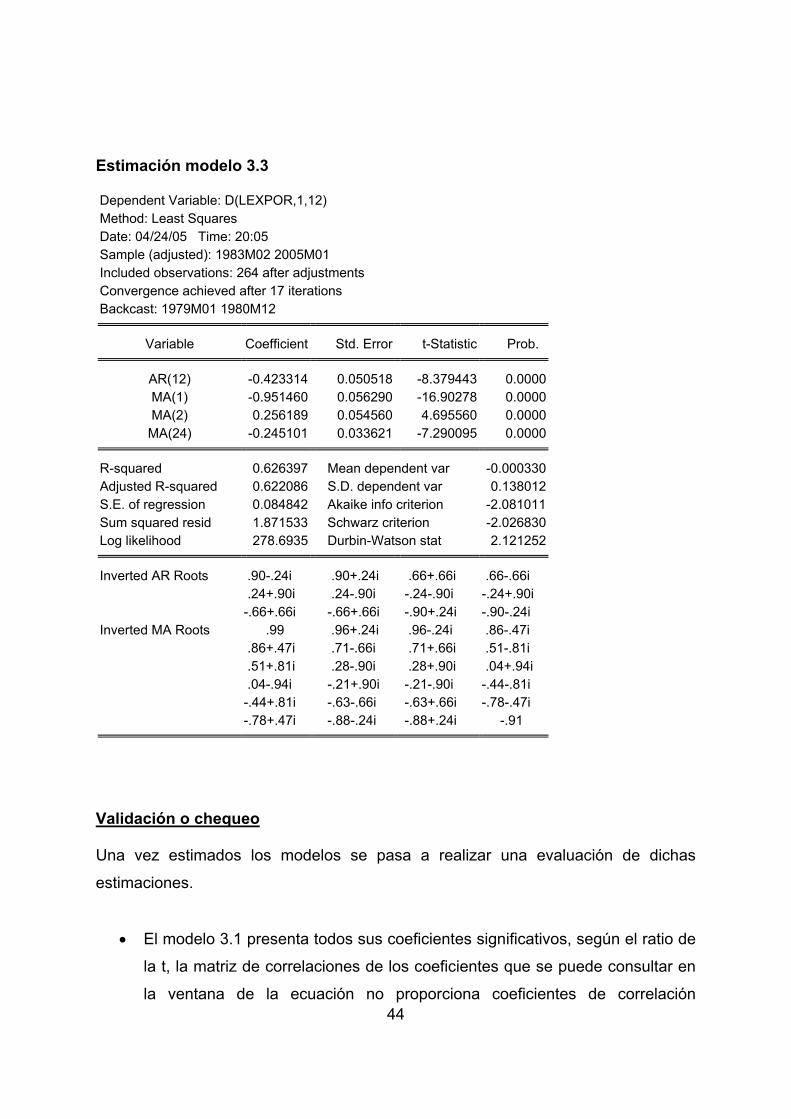

Estimación modelo 3.3 Dependent Variable: D(LEXPOR,1,12) Method: Least Squares Date: 04/24/05 Time: 20:05 Sample (adjusted): 1983M02 2005M01 Included observations: 264 after adjustments Convergence achieved after 17 iterations Backcast: 1979M01 1980M12

Variable Coefficient Std. Error t-Statistic Prob.

AR(12) -0.423314 0.050518 -8.379443 0.0000MA(1) -0.951460 0.056290 -16.90278 0.0000MA(2) 0.256189 0.054560 4.695560 0.0000MA(24) -0.245101 0.033621 -7.290095 0.0000

R-squared 0.626397 Mean dependent var -0.000330Adjusted R-squared 0.622086 S.D. dependent var 0.138012S.E. of regression 0.084842 Akaike info criterion -2.081011Sum squared resid 1.871533 Schwarz criterion -2.026830Log likelihood 278.6935 Durbin-Watson stat 2.121252

Inverted AR Roots .90-.24i .90+.24i .66+.66i .66-.66i .24+.90i .24-.90i -.24-.90i -.24+.90i -.66+.66i -.66+.66i -.90+.24i -.90-.24i

Inverted MA Roots .99 .96+.24i .96-.24i .86-.47i .86+.47i .71-.66i .71+.66i .51-.81i .51+.81i .28-.90i .28+.90i .04+.94i .04-.94i -.21+.90i -.21-.90i -.44-.81i -.44+.81i -.63-.66i -.63+.66i -.78-.47i -.78+.47i -.88-.24i -.88+.24i -.91

Validación o chequeo Una vez estimados los modelos se pasa a realizar una evaluación de dichas

estimaciones.

• El modelo 3.1 presenta todos sus coeficientes significativos, según el ratio de

la t, la matriz de correlaciones de los coeficientes que se puede consultar en

la ventana de la ecuación no proporciona coeficientes de correlación

45

elevados por lo que no presentan signos de multicolinealidad. La raíces de

los polinomios de esta ecuación caen fuera del circulo de radio unidad, el

proceso de estimación se alcanza en 12 iteraciones, el error estandar de la

ecuación estimada es de 0,089 y el AKAIKE es de –1,984. Los modelos 3.2 y

3.3 necesitan de 11 y 17 iteraciones, respectivamente, hasta alcanzar su

proceso de estimación, sus parámetros son individualmente significativos

según el t ratio y las correlaciones de sus parámetros de no muestran signos

de multicolinealidad, por lo que ambos modelos cumplen las condiciones de

estacionariedad e invertibilidad. El error estandar del modelo estimado 3.2 es

de 0,0805 y el del 3.3 es algo mayor (0,0848), en cuanto al AKAIKE el valor

para el modelo 3.2 es de –2,1856 y el del 3.3 es mayor (-2,081).

• En cuanto al análisis de residuos se evalúan, principalmente, a través de los

correlogramas de residuos y del estadístico Q y el gráfico de residuos. Para

obtener los correlogramas de residuos y el gráfico de residuos las

instrucciones en Eviews, una vez dentro de la ecuación estimada, son:

View / Residual Tests / Correlogram-Q- Statistics Las instrucciones para la obtención del gráfico de residuos son:

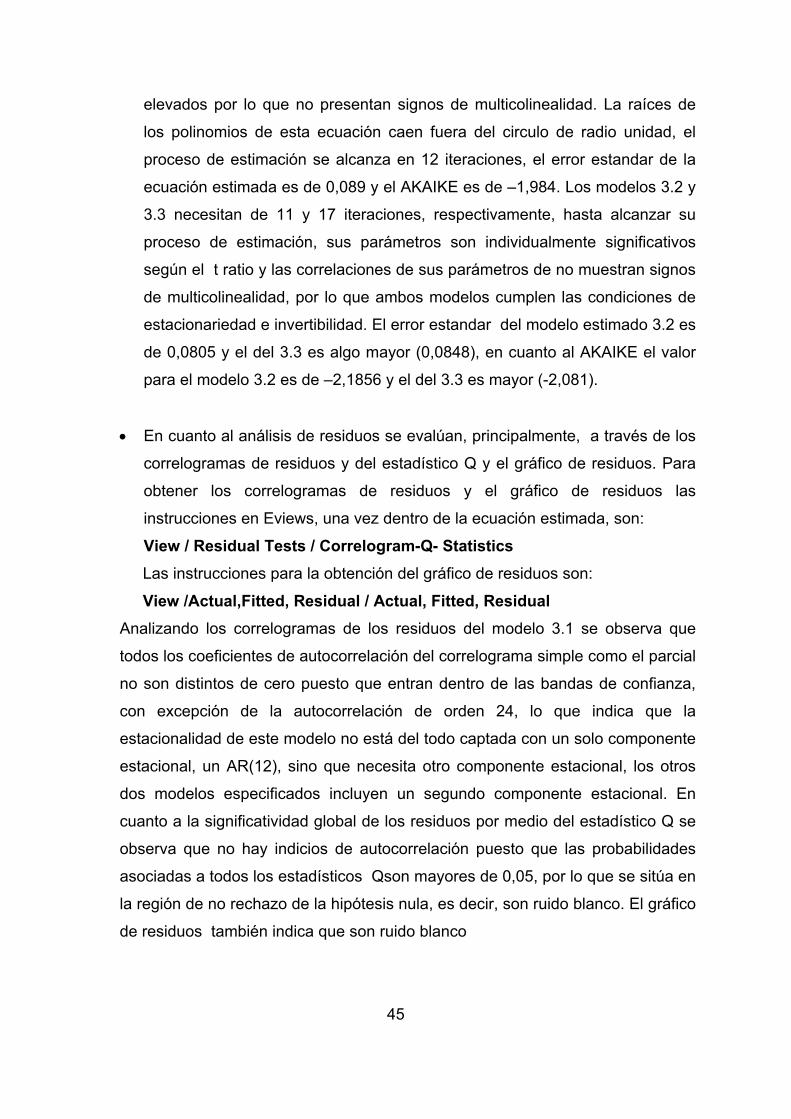

View /Actual,Fitted, Residual / Actual, Fitted, Residual Analizando los correlogramas de los residuos del modelo 3.1 se observa que

todos los coeficientes de autocorrelación del correlograma simple como el parcial

no son distintos de cero puesto que entran dentro de las bandas de confianza,

con excepción de la autocorrelación de orden 24, lo que indica que la

estacionalidad de este modelo no está del todo captada con un solo componente

estacional, un AR(12), sino que necesita otro componente estacional, los otros

dos modelos especificados incluyen un segundo componente estacional. En

cuanto a la significatividad global de los residuos por medio del estadístico Q se

observa que no hay indicios de autocorrelación puesto que las probabilidades

asociadas a todos los estadísticos Qson mayores de 0,05, por lo que se sitúa en

la región de no rechazo de la hipótesis nula, es decir, son ruido blanco. El gráfico

de residuos también indica que son ruido blanco

46

Correlograma de los residuos del modelo 3.1

Gráfico de residuos del modelo 3.1

-.4

-.2

.0

.2

.4

-.6

-.4

-.2

.0

.2

.4

.6

84 86 88 90 92 94 96 98 00 02 04

Residual Actual Fitted

47

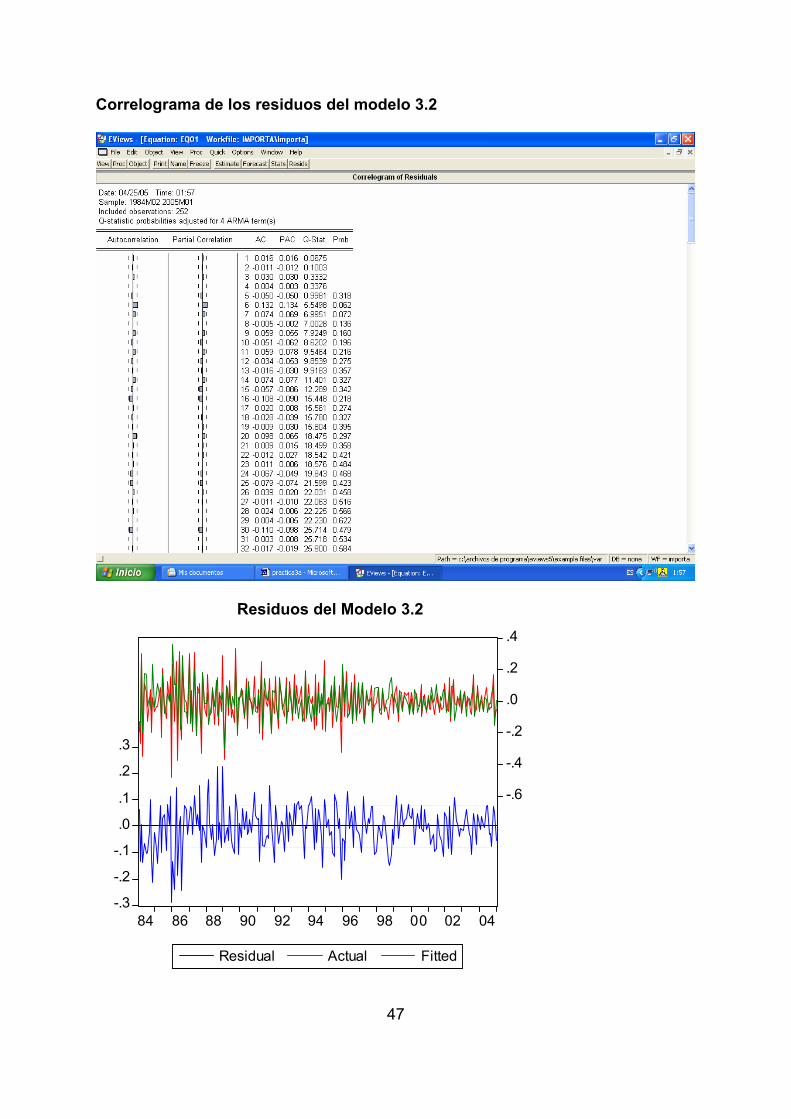

Correlograma de los residuos del modelo 3.2

Residuos del Modelo 3.2

-.3

-.2

-.1

.0

.1

.2

.3

-.6

-.4

-.2

.0

.2

.4

84 86 88 90 92 94 96 98 00 02 04

Residual Actual Fitted

48

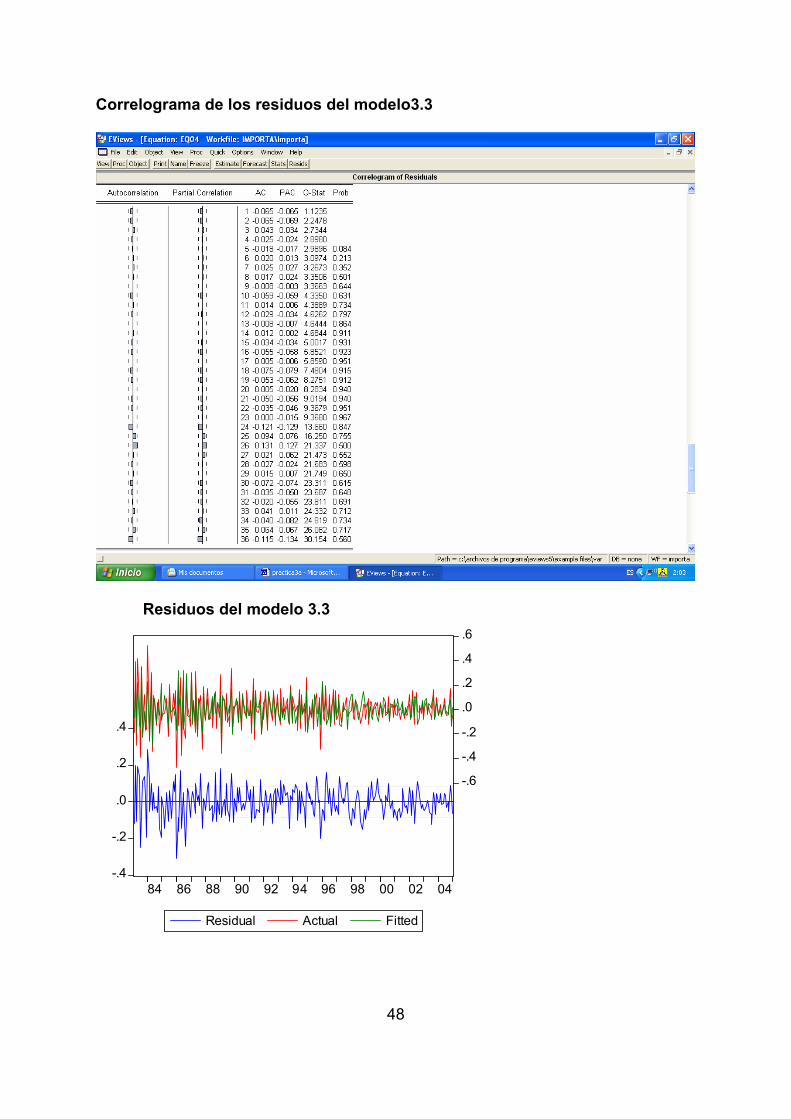

Correlograma de los residuos del modelo3.3

Residuos del modelo 3.3

-.4

-.2

.0

.2

.4

-.6

-.4

-.2

.0

.2

.4

.6

84 86 88 90 92 94 96 98 00 02 04

Residual Actual Fitted

49

El análisis de los residuos de los modelos 3.2 y 3.3, de la misma forma que se ha

hecho para el 3.1, cuyos correlogramas y gráficos nos indican que esos residuos

son ruido blanco y que la inclusión de un segundo componente estacional esta

plenamente justificado

• De la valoración de las estimaciones de los tres modelos y de sus residuos se

deduce que el modelo 3.1 es rechazable puesto que tiene cierta estructura de

tipo estacional en los residuos que no ha sido captada por el modelo. Los otros

dos modelos tienen los residuos ruido blanco y sus estimaciones pasan las

diferentes pruebas estadísticas y econométricas. No obstante, el modelo 3.2

tiene un criterio de AKAIKE inferior al del 3.3 y también un error estandar menor

por lo que es el modelo preferido .