practspreprof 9no

TRANSCRIPT

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 1/24

UNIVERSIDADALAS PERUANAS

2011

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 2/24

INDICE

PARTE I DESARROLLO INDIVIDUAL ....................................................... 1

ESTRATEGIAS PARA LOGRAR SER COMPETITIVO E INNOVADOR EN UNA EMPRESA COMERCIAL Y /O DE SERVICIOS. ............................................................................................. 1METODOLOGÍA PARA EVALUAR LA GESTIÓN Y RENTABILIDAD DE UNA EMPRESA. ....................... 2

MÉTODO DEL COSTEO A B C Y SU APLICACIÓN EN UNA EMPRESA. ................................... 3LAS CUATRO PERSPECTIVAS DEL CUADRO DE MANDO INTEGRAL, Y SU APLICACIÓN EN LA EMPRESA. . 5

PARTE II APLICACIÓN DEL CUADRO DE MANDO INTEGRAL Y EL COSTEOPOR ACTIVIDADES A UN PLAN DE NEGOCIOS ......................................... 6

PRESENTACIÓN DEL PLAN DE NEGOCIO................................................................. 6

EL NEGOCIO Y SU ENTORNO: ................................................................ 7

SISTEMA DE COSTOS.................................................................................. 17CUADRO BALANCE SCORE CARD..................................................................... 22

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 3/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

PARTE I DESARROLLO INDIVIDUAL

Estrategias para lograr ser competitivo e innovador en unaempresa comercial y/o de servicios.

• Enfoque claro en los objetivos que logran óptimos resultados, a través delcompromiso de la dirección y de un liderazgo activo en todos los equipo detrabajo, dentro de un sistema de gestión empresarial bien organizado quefomenta la mejora continua.

• Puesta en marcha de un sistema de calidad como el principal motor de laorganización, teniendo como combustible la creatividad y el compromisodel factor humano en el cumplimiento de la filosofía y los objetivos delnegocio.

• Las organizaciones exitosas son aquellas que modifican sus estrategias denegocio y planes de Recursos Humanos, de acuerdo a nuevos entornoseconómicos y a nuevas tecnologías. La mejora continua se logra a partirdel ejercicio de un estilo eficaz de liderazgo, esquemas de motivación alpersonal, así como de un clima organizacional activo y sano.

• Actualmente se vuelve inminente un cambio cultural de aquellos viejossistemas de medición del desempeño del talento humano, en las empresasdonde se tomaba en cuenta exclusivamente la puntualidad y la asistencia,

d t ió i t i l d ió

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 4/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

o La Innovación Social : que va dirigida a las personas para quedesarrollen sus tareas en óptimas condiciones, tiene como primera

finalidad el elevar las tasas de productividad del trabajo.

Metodología para evaluar la gestión y rentabilidad de unaempresa.

“El éxito de una Empresa descansa tanto en su capacidad para medir elrendimiento de sus bienes inmateriales (relaciones con los clientes, procesos

internos, competencia de los empleados) como en su aptitud para supervisarlas variables financieras tradicionales. Sin embargo, la tarea de valorar lasúltimas medidas de eficacia y rendimiento, y de alinear con ellas la estrategiade la Empresa plantea serios retos a los directivos, que tienen que ajustar lasdemandas de la actividad diaria con los objetivos de largo plazo.”

Como medir el rendimiento de la Empresa

Podemos comprobar que la mayoría de organizaciones son el resultado deindicadores de gestión y rentabilidad. Así que estaremos obligados aidentificar y/o definir estos indicadores si realmente nuestra intención esadministrar eficazmente y eficientemente los mismos. La implementación deun sistema de evaluación de la gestión y rentabilidad se plantearía del modosiguiente:

• D fi i ió d l i ió i ió d l

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 5/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

• Coordinar la estrategia con los objetivos individuales.

• Vincular los objetivos estratégicos con los objetivos a largo plazo y los

presupuestos anuales.• Identificar y coordinar las iniciativas estratégicas.

• Llevar a cabo revisiones periódicas del rendimiento para aprender ymejorar la estrategia.

“SOLO LO QUE MIDO LO PUEDO ADMINISTRAR, SOLO QUE ADMINISTRO LOPUEDO MEJORAR”

CONCLUSIÓN: “SOLO LO QUE MIDO LO PUEDO MEJORAR”

Método del Costeo A B C y su aplicación en una empresa.

El costeo basado en actividades es un método de costeo de productos dedoble fase que asigna costos primero a las actividades y después a losproductos basándose en el uso de las actividades por cada producto. Una

actividad es cualquier tarea discreta que una organización emprende parahacer o entregar un producto o servicio. El costeo basado en actividades estabasado en el concepto de que los productos consumen actividades y lasactividades consumen recursos.

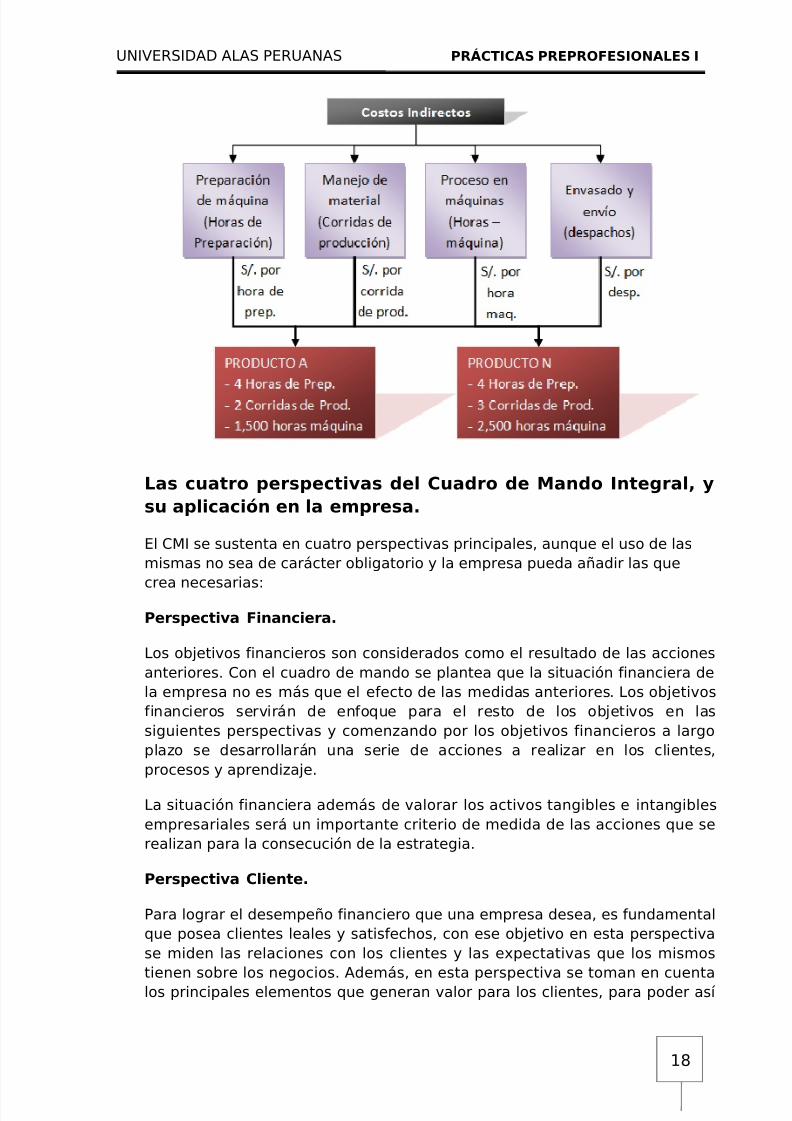

El costeo basado en actividades involucra los siguientes cuatro pasos:

1. Identificar las actividades que consumen recursos y

i l

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 6/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

• Órdenes de compra completadas

• Ordenes de retrabajo completadas

• Inspecciones de calidad realizadas• Horas gastadas en pruebas

• Numero de partes instaladas en un producto

3. Calcule una tarifa de costo (rate) por unidad o transacciónde conducción de costo.En general, las tarifas predeterminadas para la asignación de costosindirectos a los productos son calculadas de la siguiente manera:

Tarifa Predeterminada = Costo indirecto estimado / Base estimado devolumen de asignación

Esta fórmula aplica para cualquier costo indirecto, ya sea costo demanufactura o administrativo, de distribución, de venta, o cualquier otro

costo indirecto. Los trabajadores y las maquinas desempeñan actividadesen cada producto cuando va siendo producido. Los costos estándistribuidos a un producto multiplicando la tarifa predeterminada de cadaactividad por el volumen de actividad usada en la elaboración de producto.En el sistema de costeo de doble fase, la primera fase consiste deactividades, no departamentos. En lugar de una tarifa de departamento, elcosteo basado en actividades calcula una tarifa de conducción de costo

d d i id d E i ifi d i id d i

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 7/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

Las cuatro perspectivas del Cuadro de Mando Integral, ysu aplicación en la empresa.

El CMI se sustenta en cuatro perspectivas principales, aunque el uso de las

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 8/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

centrarse en los procesos que para ellos son más importantes y que más lossatisfacen.

En gran medida el éxito financiero proviene del aumento de las ventas,situación que es el efecto de clientes que repiten sus compras porqueprefieren los productos que la empresa desarrolla teniendo en cuenta suspreferencias

Perspectiva Proceso Interno.

Tomando en cuenta el mercado al que se enfoca la empresa y la satisfacciónde las expectativas de los mismos y de la empresa, se identifican en estaperspectiva los procesos claves de la organización, en los cuales se debetrabajar para lograr que los productos o servicios se ajusten a lasnecesidades de los clientes, identificando los procesos orientados a cumplir lamisión y los procesos de apoyo y estableciendo los objetivos específicos quegaranticen esta satisfacción.

Perspectiva Aprendizaje y Crecimiento.

Esta perspectiva es el motor impulsor de las anteriores perspectivas delcuadro de mando y refleja los conocimientos y habilidades que la empresaposee tanto para desarrollar sus productos como para cambiar y aprender.En esta perspectiva se debe lograr que el aprendizaje y el crecimiento de la

i ió ib l i i

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 9/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

nacional. No se descarta la posibilidad de exportar a otros países como aEspaña y Estados Unidos.

Los resultados de la evaluación a primera vista arrojan que la idea es rentable yviable como negocio, dado que existe una demanda incremental no atendida depor lo menos un 90 % en la ciudad ya que la oferta es escasa y se prevé que haygustos y preferencias muy favorables al producto, además con un adecuadofinanciamiento y estructuración de la inversión es posible que se obtengan cifrasbastante aragüeñas respecto de la rentabilidad y viabilidad empresarial.

El Negocio y su Entorno:

Al analizar el entorno, se ha comprobado que hay grandes oportunidades en laciudad de Ayacucho, entre ellas la posibilidad de obtener un financiamientobancario, la afluencia de visitantes, el incremento en los niveles de ingreso de lapoblación regional, entre otros. Así mismo, también se ha identificadoamenazas, como la aparición de otros productos de competidores que llegan de

la capital (manjar blanco Gloria, Nestlé, etc.), aparición de sustitutos(mermeladas, patés, mantequillas, jamones, etc.), tendencias light (bajosconsumos de calorías y grasas para mantenerse delgados), posible incrementoen el precio de la leche y otros insumos. Pero a pesar de ello el manjar blancomuestra niveles de aceptación muy alentadores en las pequeñas degustacionesllevadas a caboEl incremento en la actividad económica de la región ha traído grandes avances

l í bi l b d l i i l

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 10/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

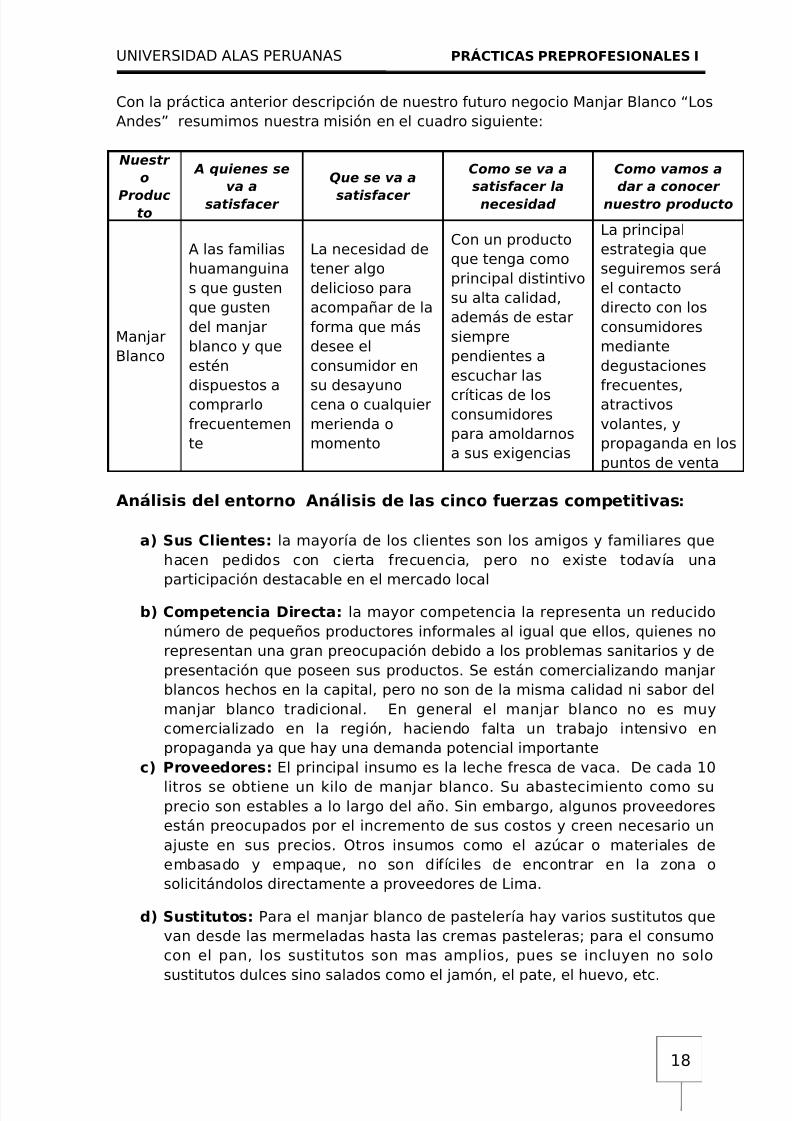

Con la práctica anterior descripción de nuestro futuro negocio Manjar Blanco “LosAndes” resumimos nuestra misión en el cuadro siguiente:

Nuestr

o

Produc

to

A quienes se

va a

satisfacer

Que se va a

satisfacer

Como se va a

satisfacer la

necesidad

Como vamos a

dar a conocer

nuestro producto

ManjarBlanco

A las familiashuamanguinas que gustenque gustendel manjarblanco y queesténdispuestos acomprarlofrecuentemente

La necesidad detener algodelicioso paraacompañar de laforma que másdesee elconsumidor ensu desayunocena o cualquiermerienda omomento

Con un productoque tenga como

principal distintivosu alta calidad,además de estarsiemprependientes aescuchar lascríticas de los

consumidorespara amoldarnosa sus exigencias

La principalestrategia queseguiremos seráel contactodirecto con losconsumidoresmediantedegustacionesfrecuentes,atractivosvolantes, ypropaganda en lospuntos de venta

Análisis del entorno Análisis de las cinco fuerzas competitivas:

a) Sus Clientes: la mayoría de los clientes son los amigos y familiares que

í

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 11/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

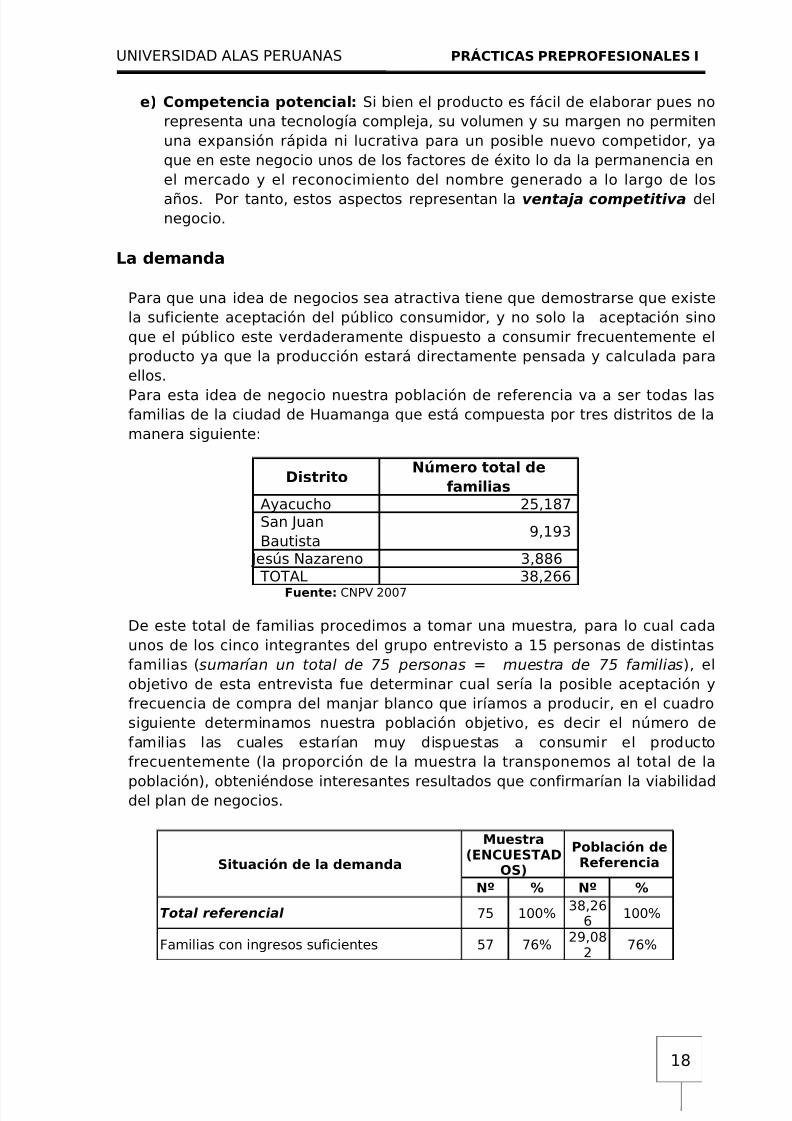

e) Competencia potencial: Si bien el producto es fácil de elaborar pues norepresenta una tecnología compleja, su volumen y su margen no permiten

una expansión rápida ni lucrativa para un posible nuevo competidor, yaque en este negocio unos de los factores de éxito lo da la permanencia enel mercado y el reconocimiento del nombre generado a lo largo de losaños. Por tanto, estos aspectos representan la ventaja competitiva delnegocio.

La demanda

Para que una idea de negocios sea atractiva tiene que demostrarse que existela suficiente aceptación del público consumidor, y no solo la aceptación sinoque el público este verdaderamente dispuesto a consumir frecuentemente elproducto ya que la producción estará directamente pensada y calculada paraellos.Para esta idea de negocio nuestra población de referencia va a ser todas las

familias de la ciudad de Huamanga que está compuesta por tres distritos de lamanera siguiente:

DistritoNúmero total de

familiasAyacucho 25,187San JuanBautista

9,193

ú

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 12/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

Familias que acostumbran acompañar sudesayuno cena o meriendas con algún

producto complementario (quesos,mermeladas mantequilla)

53 93%27,04

6

93%

Familias que adquieren estos productossemanalmente

36 68%18,39

268%

Familias que estarían dispuestas a probar elmanjar blanco

28 79%14,52

979%

Familias que estarían dispuestas a comprarfrecuentemente el manjar blanco

9 31% 4,504 31%

Fuente: Elaboración propia

Los resultados de las entrevistas transpuestas sobre la población total sonreales y optimistas, un 12 % de la población referencial (4,504 familias) estaríadispuesta a comprar frecuentemente el producto, pero con las condicionessiguientes que casi la mayoría de los entrevistados estuvo de acuerdo en quedeberían darse para lograr una respuesta efectiva del mercado: calidad,frecuentes promociones y propaganda, innovación y atractiva presentación.

La oferta• La oferta actual está constituida por los productos de empresas

nacionales: Gloria y Bonlé; y empresas locales, la más representativa es“El vaquerito”. Los precios en promedio por kilogramo esta S/. 10.00, estaoferta aún no genera la respuesta efectiva de la demanda, por la aún pocaeficaz publicidad. Punto que será explotado por nuestra futura empresa

ó

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 13/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

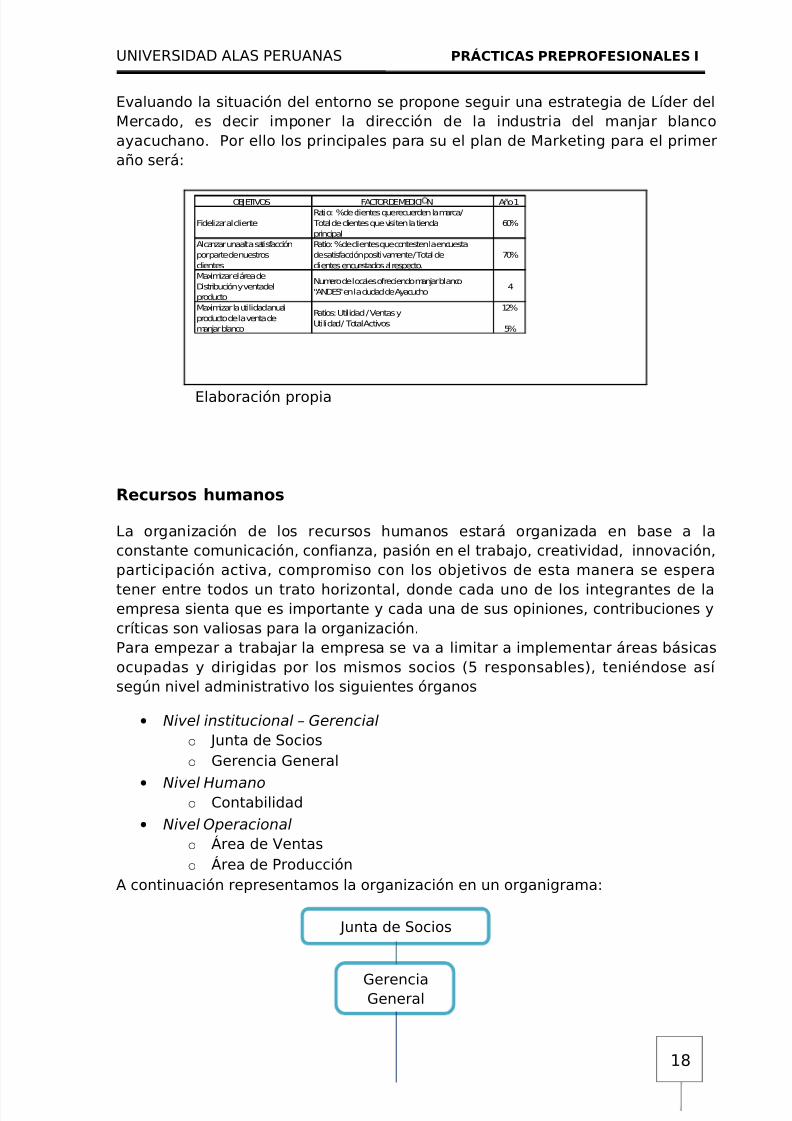

Evaluando la situación del entorno se propone seguir una estrategia de Líder delMercado, es decir imponer la dirección de la industria del manjar blanco

ayacuchano. Por ello los principales para su el plan de Marketing para el primeraño será:

OBJETIVOS FACTORDEMEDICI N Año 1

Fidelizar al clienteRatio: %de clientes que recuerden lamarca / Total de clientes que visiten la tiendaprincipal

60%

Alcanzar una alta satisfacciónpor parte de nuestrosclientes

Ratio: %de clientes que contesten la encuestade satisfacción positivamente /Total declientes encuestados al respecto.

70%

Maximizar el área deDistribución y ventadelproducto

Numero de locales ofreciendo manjar blanco"ANDES" en la ciudad de Ayacucho

4

Maximizar la utilidad anualproducto de la venta demanjar blanco

Ratios: Utilidad / Ventas yUtilidad / Total Activos

12%

5%

Elaboración propia

Recursos humanos

La organización de los recursos humanos estará organizada en base a la

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 14/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

Inversión

La inversión inicial se puede dividir en gastos pre operativos generales (costos

Contabilidad

Área deVentas

Área deProducción

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 15/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

ACTIVOS CANTIDAD CAPACIDAD COSTO S/.

Paila 1 100 L 449.50

Cocinar industrial a gas 1 356.50

Balanza electrónica repostera 1 2 Kg 124.00

Balanza de platillos 1 10 Kg 31.00

Balanza de plataforma 1 120 Kg 77.50

Tina recepción leche 1 620.00

Termómetro de leche 1 0 - 100 ºc 77.50

Kit acidez 1 25 cm3 201.50

Mesa de trabajo 1 310.00

Otros (recipientes, porongos, etc.) 387.50

Sub Total 2 2,635.00

Áreas de trabajo

• EI área productiva tendrá el propósito de conservar estándares decalidad en la elaboración del producto: el manjar blanco

• El área de ventas tendrá la misión de incrementar la cartera de clientes,a través de promover y concretar la venta en volumen del manjarblanco, proporcionando información veraz y oportuna sobre el productoy promociones; todo ello con el fin de persuadir a la compra yenganchar al cliente a través de ofertas, incentivos de compras, rebajas,materiales de merchandising de la marca y para el beneficio delcomprador en su punto de ventas.

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 16/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

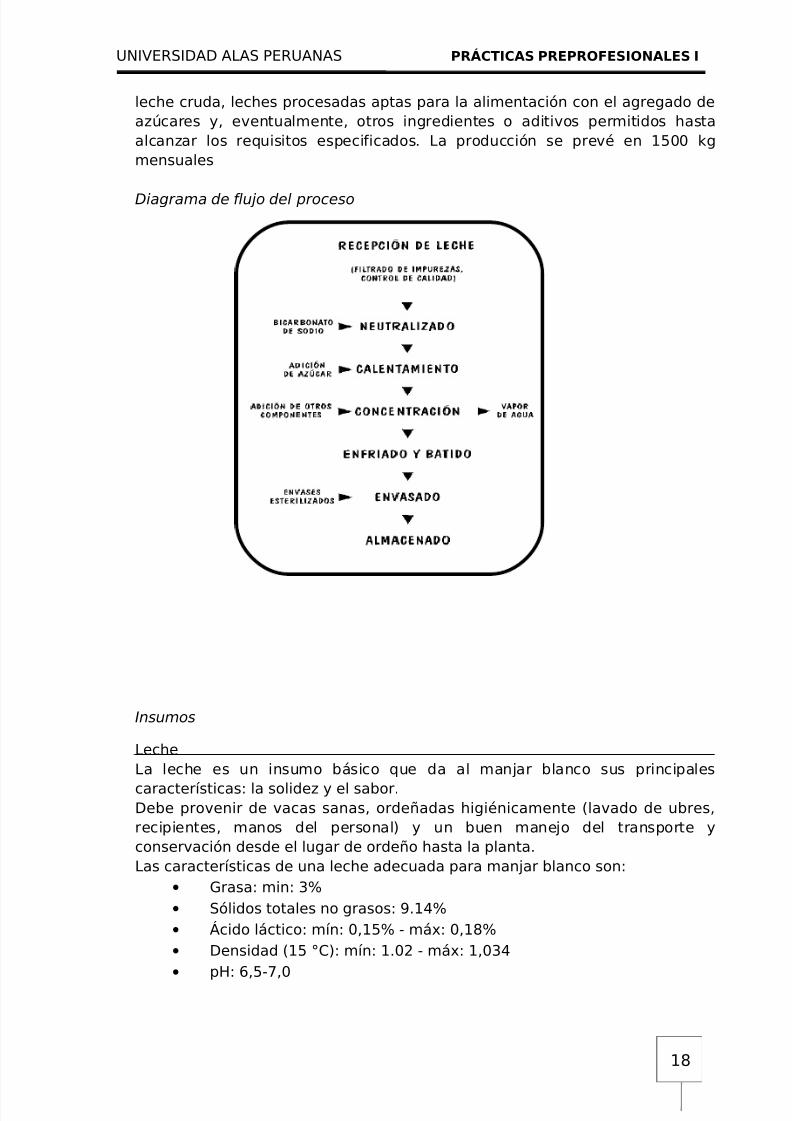

leche cruda, leches procesadas aptas para la alimentación con el agregado deazúcares y, eventualmente, otros ingredientes o aditivos permitidos hasta

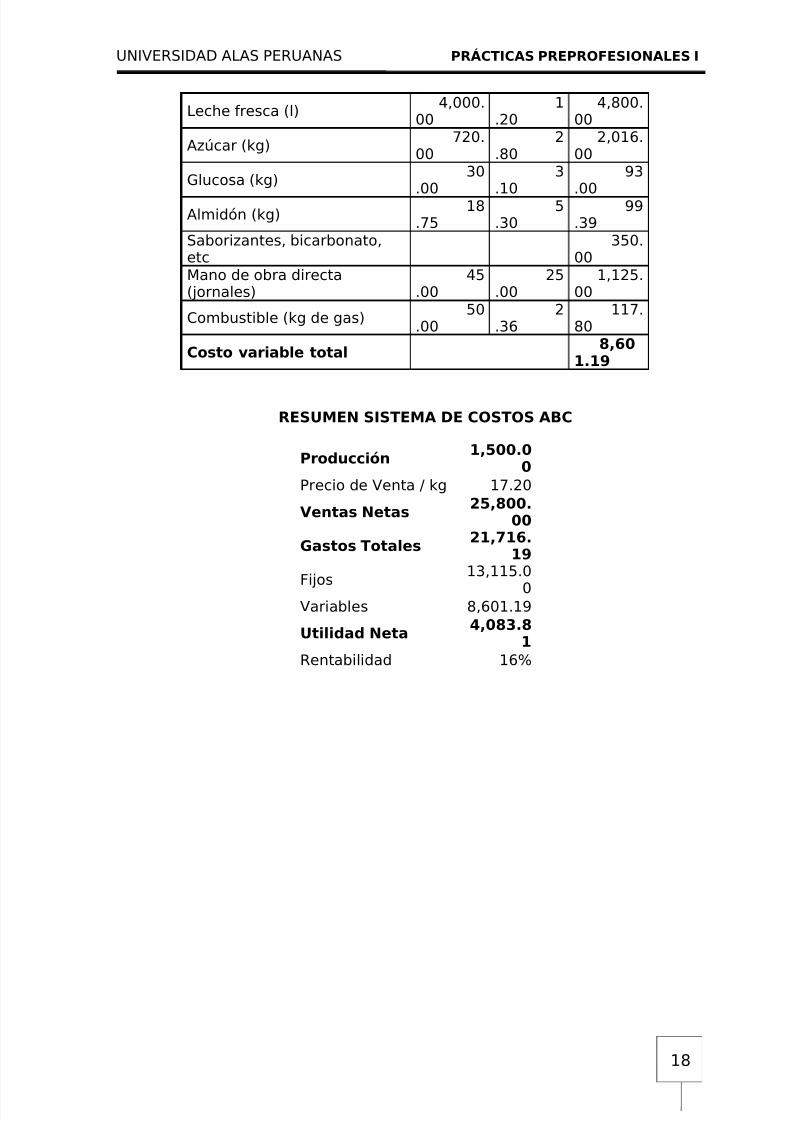

alcanzar los requisitos especificados. La producción se prevé en 1500 kgmensuales

Diagrama de flujo del proceso

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 17/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

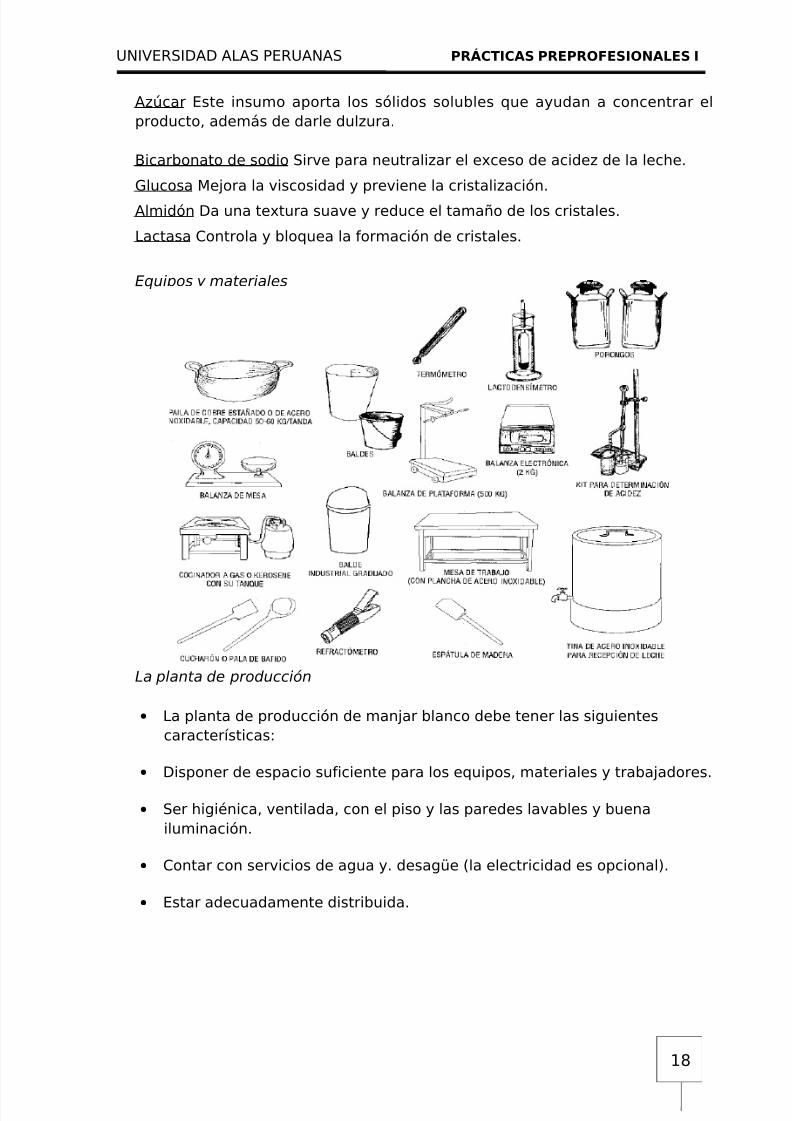

Azúcar Este insumo aporta los sólidos solubles que ayudan a concentrar elproducto, además de darle dulzura.

Bicarbonato de sodio Sirve para neutralizar el exceso de acidez de la leche.

Glucosa Mejora la viscosidad y previene la cristalización.

Almidón Da una textura suave y reduce el tamaño de los cristales.

Lactasa Controla y bloquea la formación de cristales.

Equipos y materiales

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 18/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

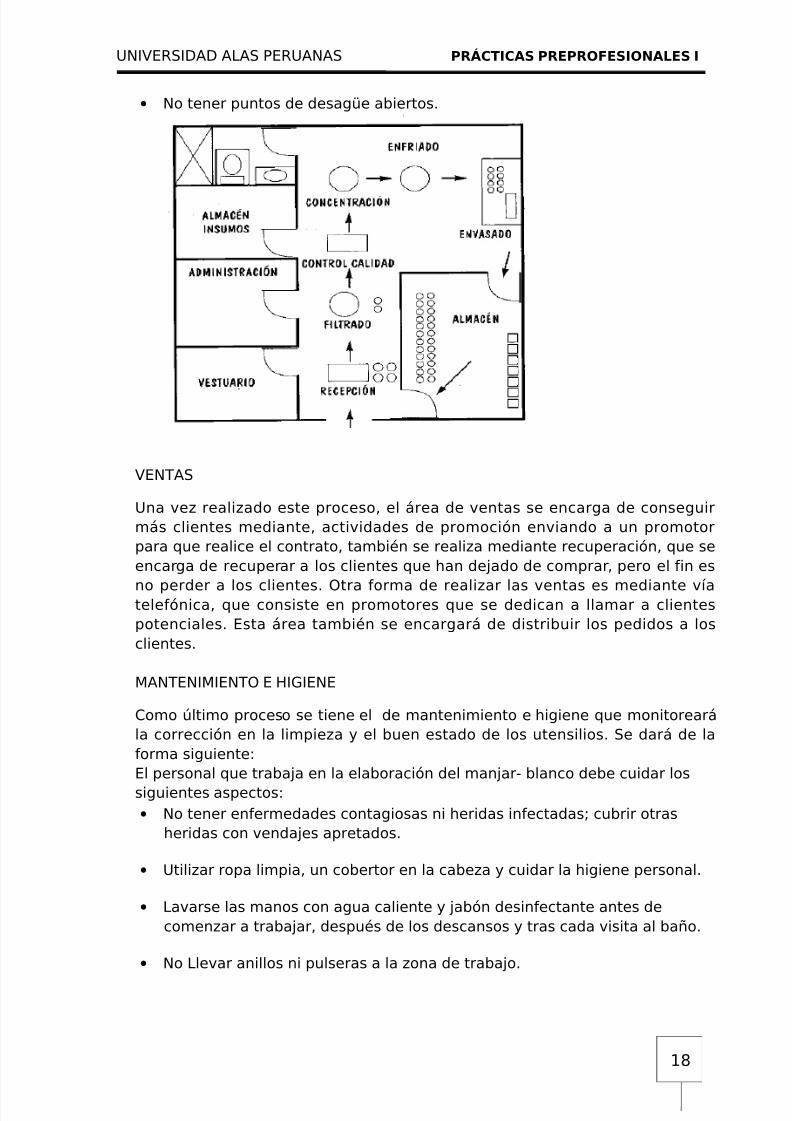

• No tener puntos de desagüe abiertos.

VENTAS

Una vez realizado este proceso, el área de ventas se encarga de conseguirmás clientes mediante, actividades de promoción enviando a un promotorpara que realice el contrato, también se realiza mediante recuperación, que se

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 19/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

APOYO

Siguiendo los principios de la cadena de valor, el apoyo de las actividadesprimarias son Ia administración de los recursos humanos, las compras debienes y servicios, las de desarrollo tecnológico, las de infraestructuraempresarial.Las cuáles fueron determinadas en la empresa como administración derecursos humanos, a cual se encarga de todo aquello que abarcareclutamiento, selección y contratación, capacitación, mantenimiento ytérmino de la relación laboral, desarrollo tecnológico que engloba todas lastelecomunicaciones de la empresa, y la infraestructura empresarial quecorresponde a contabilidad, relaciones públicas y gerencia general

Sistema de Costos

Cuando se determinan los gastos fijos estos se traspasan a cada proceso parapoder determinar los costos por procesos, después de esto, los costos se san a

las actividades determinadas en cada uno de procesos. De esta manera sepueden observar los costos por Actividades, teniendo un mayor control yconocimiento de los costos.

CATEGORIAS DE COSTOS

• Insumos directos: se usa una gran cantidad de materiales directos; laleche, el azúcar, glucosa, almidón, saborizantes, bicarbonato,

•

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 20/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

Energía eléctrica6

5.0065

.00

Telefonía 65.00 65.00

Agua3

5.0035

.00

Seguros10

0.00100.

00

Diversos20

0.00200.

00

TOTAL 7,815.00 5,300.00 13,115.00

Una vez obtenida la información se traspasa los gastos fijos a los procesos dela empresa, esto es con el fin de poder determinar los costos por cadaproceso.

DISTRIBUCIÓN DE LOS GASTOS A LOS PROCESOS

GastosProducci

ónVentas

Mantenimiento e higiene

ApoyoTOTAL(S/.)

Merchandising1,500

.001,500.

00

Afiches300

.00300.

001,500 1,500.

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 21/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

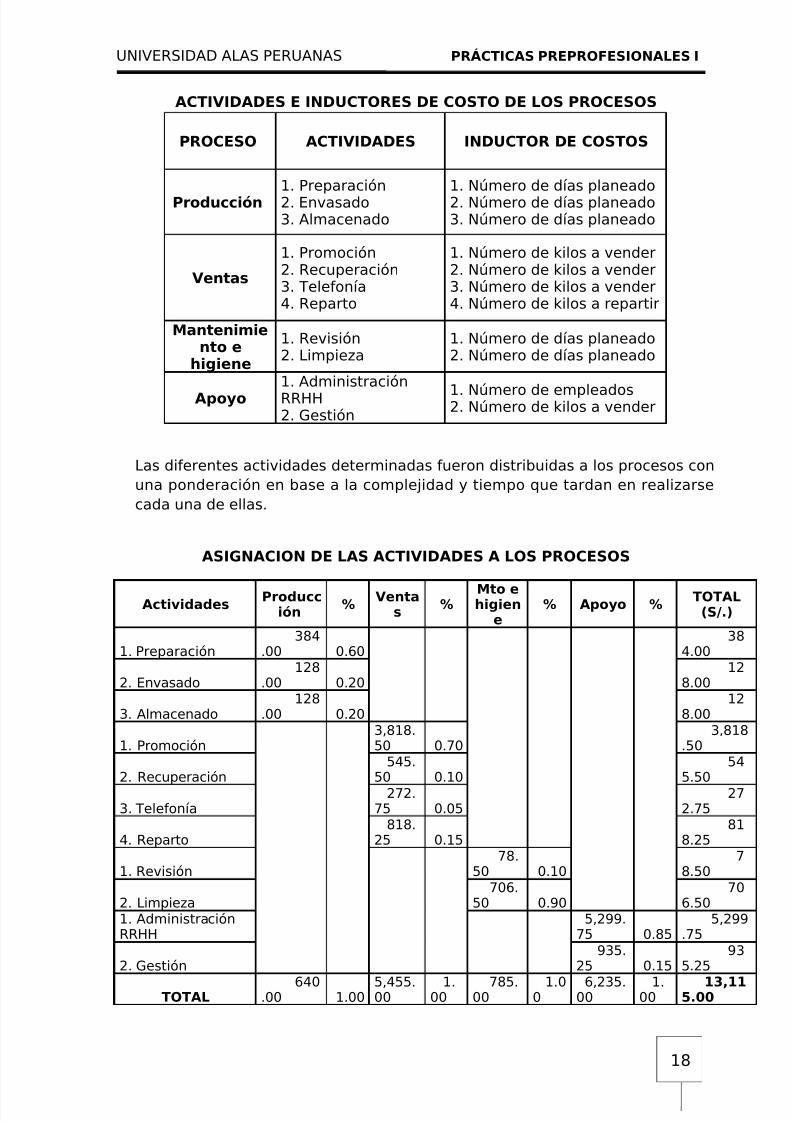

ACTIVIDADES E INDUCTORES DE COSTO DE LOS PROCESOS

PROCESO ACTIVIDADES INDUCTOR DE COSTOS

Producción1. Preparación2. Envasado3. Almacenado

1. Número de días planeado2. Número de días planeado3. Número de días planeado

Ventas

1. Promoción2. Recuperación3. Telefonía4. Reparto

1. Número de kilos a vender2. Número de kilos a vender3. Número de kilos a vender4. Número de kilos a repartir

Mantenimiento e

higiene

1. Revisión2. Limpieza

1. Número de días planeado2. Número de días planeado

Apoyo1. AdministraciónRRHH

2. Gestión

1. Número de empleados2. Número de kilos a vender

Las diferentes actividades determinadas fueron distribuidas a los procesos conuna ponderación en base a la complejidad y tiempo que tardan en realizarsecada una de ellas.

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 22/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

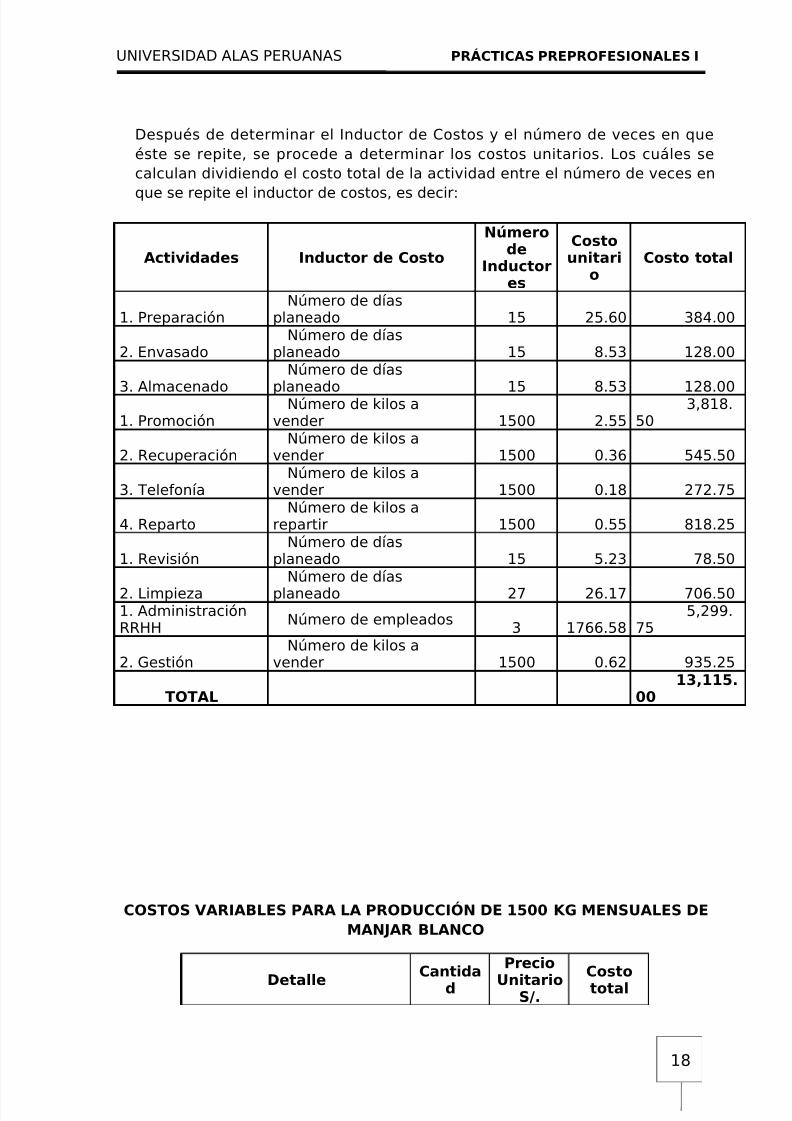

Después de determinar el Inductor de Costos y el número de veces en queéste se repite, se procede a determinar los costos unitarios. Los cuáles secalculan dividiendo el costo total de la actividad entre el número de veces enque se repite el inductor de costos, es decir:

Actividades Inductor de Costo

Númerode

Inductor

es

Costounitari

o

Costo total

1. PreparaciónNúmero de días

planeado 15 25.60 384.00

2. EnvasadoNúmero de días

planeado 15 8.53 128.00

3. AlmacenadoNúmero de días

planeado 15 8.53 128.00

1. Promoción

Número de kilos a

vender 1500 2.55

3,818.

50

2. RecuperaciónNúmero de kilos a

vender 1500 0.36 545.50

3. TelefoníaNúmero de kilos a

vender 1500 0.18 272.75

4. RepartoNúmero de kilos a

repartir 1500 0.55 818.25Número de días

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 23/24

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

Leche fresca (l)4,000.

001

.204,800.

00

Azúcar (kg) 720.00 2.80 2,016.00

Glucosa (kg)30

.003

.1093

.00

Almidón (kg)18

.755

.3099

.39Saborizantes, bicarbonato,etc

350.

00

Mano de obra directa(jornales) 45.00 25.00 1,125.00

Combustible (kg de gas)50

.002

.36117.

80

Costo variable total 8,60

1.19

RESUMEN SISTEMA DE COSTOS ABC

Producción1,500.0

0Precio de Venta / kg 17.20

Ventas Netas25,800.

00

Gastos Totales21,716.

5/9/2018 PRACTSPREPROF 9NO - slidepdf.com

http://slidepdf.com/reader/full/practspreprof-9no 24/24

19

UNIVERSIDAD ALAS PERUANAS PRÁCTICAS PREPROFESIONALES I

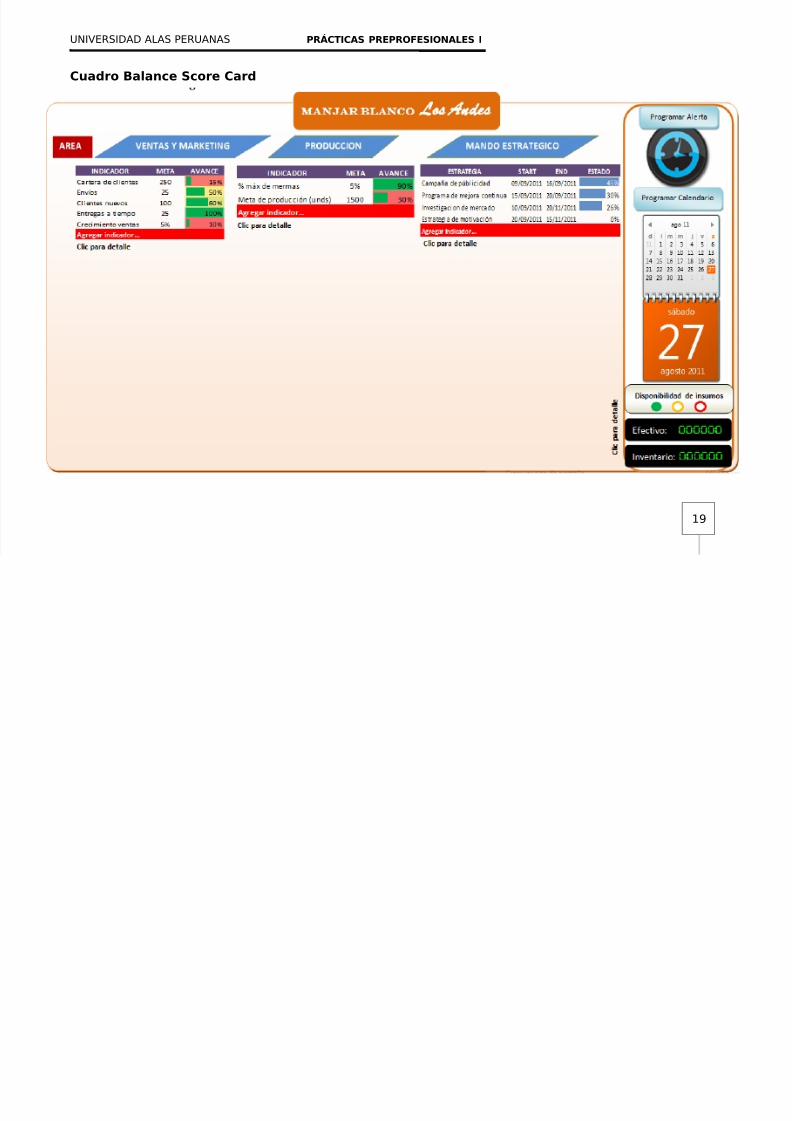

Cuadro Balance Score Card