practica final costos 1

TRANSCRIPT

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

Facultad de Contaduría y Administración

COSTOS I

PRACTICA FINAL

“CHAKETA SPORTS S. A. DE C.V.”

Profa. Blancas Garcés Linda Pilar

Integrantes:

Bernal Ontiveros Ma. Fernanda Martínez Calvillo Ana Karen Nava Martínez Victoria Nader Alonso Mariana Ríos Ramírez Sinaí Ortega Aguilar Daniel Pérez Martínez José Luis

Grupo: 1309

Fecha de entrega: 1 de diciembre de 2008

INDICE

1.- Datos Generales.................................................................................32.- Quienes Somos y Antecedentes...........................................................43.- Misión y Objetivos..............................................................................54.- Visión y Compromisos.........................................................................65.- Competitividad del Producto................................................................76.- Mercado y Comercialización.................................................................87.- Envase y Transporte...........................................................................98.- Proceso de Producción......................................................................109.- Diagramas de Producción..................................................................1110.- Croquis Interno de nuestra Empresa.................................................1411.- Estructura Organizacional................................................................1612.- Competividad de la Empresa............................................................1713.- Políticas de Ventas..........................................................................2114.- Políticas de Pagos...........................................................................2415.- Políticas de Cobros..........................................................................2616.- Formatos de Compra y orden de Producción.....................................2717.- Flujograma de Compra....................................................................2918.- Relación de Personal.......................................................................3019.- Lista de Proveedores.......................................................................3120.- Lista de Clientes..............................................................................35

2

21.- Balance Inicial................................................................................3622.- Lista de Activos...............................................................................3723.- Consideraciones de Producción........................................................3824.- Operaciones...................................................................................3925.- Tarjetas Almacén Materia Prima.......................................................4426.- Tarjetas Almacén Artículos Terminados.............................................4727.- Rayado de diario.............................................................................4928.- Esquemas de Mayor........................................................................5429.- Calculo de los Desperdicios Fabriles..................................................5830.- Direccionamiento de los Cargos Indirectos........................................5931.- Estado de Costos de Producción.......................................................6232.- Estado de Resultados......................................................................6333.- Cedulas de Costos Unitarios.............................................................6434.- Balance General..............................................................................6535.- Ventas por zonas............................................................................6636.- Costos Estimados............................................................................6737.- Estado de Resultados Estimado........................................................7338.- Balance General Estimado...............................................................74

3

“CHAKETA SPORT S. A. DE C. V.”

I.- DATOS GENERALES

1. NOMBRE DE LA EMPRESA: Chaketa Sport S. A. de C. V.

2. DOMICILIO: Av. Plutarco Elías Calles #166 B – 103, Col. Portales, C.P. 03300 México D.F.

3. OBJETO SOCIAL: Fabricación y Distribución de Chamarras Deportivas.

4. RELACIÓN DE PRODUCTOS:

A) Chamarras Deportivas Chicas Medianas Grandes

Dentro de estos productos que se elaboran una gran variedad de diseños

5. RELACIÓN DE MATERIA PRIMA:

A) TELA De todo tipo, de acuerdo al diseño que requiera la prenda.

B) RELLENO 100% Algodón.C) CIERRES De acuerdo al diseño que requiera cada prenda.

OTROS MATERIALES COMPLEMENTARIOS MATERIALES INDIRECTOS

A) HilosB) Resorte

4

¿QUIENES SOMOS?

Somos una empresa de creación reciente orientada a la fabricación y distribución de chaquetas deportivas en México.

En Chaketa Sport contamos con un amplísimo stock compuesto por las mejores telas hechas 100% de algodón. Cada uno de nuestros productos es diseñado por nuestros especialistas textiles, por lo que cada chamarra ha pasado por un estricto control de selección y manufactura, manteniendo siempre un estilo juvenil y vanguardista.

La seguridad en nuestro proceso de producción te brinda la confianza y tranquilidad de que estas adquiriendo un producto de calidad.

ANTECEDENTES

La empresa Hodoshi Sports fue creada en el año de 1972 bajo el nombre de Deportiva Hidoshi Guitsu S. A. Los fundadores de dicha empresa fueron dos hermanos Hidoshi Guitsu nacidos en México y de descendencia japonesa.

Seis años después los hermanos Hidoshi Guitsu se vieron obligados a vender su empresa debido a los malos resultados que habían obtenido por los años de 1977 y 1978.

Para el año de 1980 la empresa es adquirida por el señor Santiago Cruz Pinedo, quien fuera sobrino de la Sra. Iliana Pinedo, quien para esas épocas era accionista mayoritaria de la Empresa Pinedo Deportes S. A., así como también fue quien apoyo a su sobrino otorgarle un financiamiento para que pudiera reactivar la actividad de la fabrica, el cual, nunca le fue cobrado. En el año Pinedo Deportes en ese año era

5

una de las fábricas de ropa deportiva de mayor importancia en el sur de la Ciudad de México.

A partir de ese año el Sr. Santiago Cruz Pinedo se convirtió en el nuevo dueño de la fábrica Deportiva Hidoshi Guitsu. Para el año de 1984 cambia de la fabrica de nombre por él de Chaketa Sports S. A. de C. V., nombre que conserva hasta la actualidad.

OBJETIVO

Potenciar habilidades para administrar con óptima efectividad empresas y proyectos deportivos y recreativos. Identificar las oportunidades para liderar una empresa deportiva propia sostenible. Captar la dimensión organizacional y empresarial en los sectores educativo, deportivo, de bienestar social. Interactuar y compartir experiencias, saberes y actitudes de carácter gerencial.

MISION

Ser un grupo mexicano líder, ejemplo de excelencia operacional, conformado por empresas dedicadas a la salud, bienestar y deporte, diferenciado por ofrecer a nuestros clientes un servicio de alta calidad, apoyado con las mejores ubicaciones, modernas instalaciones, adicionando nuevos servicios y los mejores sistemas operativos, de distribución e informática. Ser una empresa ejemplar a nivel mundial en la comercialización y distribución de chamarras deportivas.

Mantener una estrategia de operación rentable, competitiva y de crecimiento sostenido que permita:

- Ofrecer una adecuada selección, calidad, variedad y precio de productos técnicos y de vanguardia.

- Satisfacer las necesidades de sus clientes mediante instalaciones cercanas, presentadas y organizadas atractivamente..

-Ofrecer asesoría por expertos especializados que permita a los clientes elegir la mejor opción de compra.

- Asegurar el adecuado retorno de capital de sus accionistas.

- Capacitar, entrenar y desarrollar a quienes colaboran con la institución, buscando siempre su crecimiento personal y calidad de vida.

6

- Generar una cultura de servicio que garantice la lealtad de los clientes

VISION

Consolidarnos como el grupo mexicano ejemplo a nivel mundial, en competitividad, calidad, precio, servicio y eficiencia, anticipándonos a satisfacer las necesidades de nuestros clientes en la venta de chamarras deportivas, en la promoción del deporte y sus servicios.

COMPROMISOS

Reforzar la gestión del deporte como una actividad que si bien tiene dimensiones sociales, humanas, también lo es su dimensión empresarial. Fortalecer la cultura de la gestión deportiva como una actividad que exige responsabilidad; el uso eficiente y riguroso de recurso y auto sostenible, que garantice los resultados en el mediano y largo plazo. Conocer los principales elementos y fases para el desarrollo de un proyecto de inversión con énfasis en el área deportiva.

Desarrollar habilidades para identificar, preparar, y evaluar un proyecto de inversión en el sector del deporte. Recibir entrenamiento para el uso de herramientas que permitan una óptima gestión de proyectos. Conocer algunos aspectos relacionados con la presentación de proyectos a organismos públicos y organizaciones privadas del orden nacional o internacional. Permitir que el participante elabore un proyecto de inversión para su idea empresarial. Discutir y apropiarse de los aspectos éticos que existen en los procesos del preparación, ejecución, evaluación de los proyectos de en el campo del deporte.

7

I.- COMPETITIVIDAD DEL PRODUCTO.

II.- COMPETITIVIDAD DE LA EMPRESA.

La empresa Chaketa sport persigue como su finalidad colocarse en el mercado como una empresa líder en la fabricación, distribución y venta de chamarras deportivas las cuales son diseñadas pensando en todas las edades.

Ofrecemos a nuestros clientes una estrategia de precio-calidad; donde lo que buscamos es la reducción del precio del producto haciéndolo más accesible para nuestros clientes pero esto sin disminuir

8

Chaketa sport presenta una chamarra con cierre, cuello redondo cazadora con bolsas en los costados, doble vista, no lisas, en varios colores, con cierres en bolsas.

La tela taslán es una fibra ligera, suave, abrigadora en bajas temperaturas y fresca en temperaturas cálidas. Esta fibra artificial puede lavarse en casa sin peligro de que pierda su forma, se arrugue o encoja si se usa lavadora. Además el taslán seca rápidamente y tienen resistencia a la degradación solar. En la industria de la confección se utiliza principalmente en la confección de ropa deportiva.

“CHAKETA SPORTS S. A. DE C. V.”

la calidad, utilizamos materiales de 1ª clase, y solo buscamos la satisfacción de nuestros clientes por medio de nuestros productos.

Buscamos ser la empresa líder del mercado mediante el avance de tecnología, la capacitación de nuestro personal, la creatividad diseño e innovación, esperando estar siempre un paso delante de los demás.

III.- MERCADO.

Nuestro mercado está diseñado para toda la familia, puesto que nuestros productos son unisex, y pensando en colores llamativos, que estén a la moda para los jóvenes y para los adultos el caso de colores no tan llamativos pero si con esencia, que el porte de nuestros productos le deje a nuestros clientes otra imagen.

El mercado de las chamarras es cerrado ya que los lugares son ocupados por grandes empresas, pero estas no cubren las necesidades de la sociedad por completo ya que sus productos están enfocados al mercado de los jóvenes “juniors” donde predomina el poder adquisitivo; así bien, por medio de la ya mencionada estrategia precio-calidad, podemos llegar a ocupar un lugar importante dentro del mercado.

IV.- COMERCIALIZACIÓN Y CANALES DE DISTRIBUCIÓN.

En cuanto a los requisitos que el cliente solicita en materia de calidad y etiquetado se considerara lo siguiente requiere de la chamarra las siguientes características:

A) Diseño de vanguardia en la chamarra, lo cual representa un valor agregado a las prenda de vestir que están dirigidas hacia el segmento de mercado que ya se menciono, así como por sus preferencias en la moda.

B) Capacidad para responder y adaptarse a las demandas del mercado por parte de Hidgui Sports, el cual se considera muy importante por las variaciones en la moda y por la competencia global resultante de la liberalización de mercados.

C) En cuanto a calidad la industria textil en Canadá es uno de los sectores más reglamentados, la chamarra debe cumplir con el requisito de flamabilidad, durabilidad y fuerza, en cuanto a la talla dependerá del cliente.

D) En cuanto al etiquetado, dicha etiqueta debe contener la información legible, en las chamarras, la etiqueta deberá de ser permanente que permita su legibilidad por lo menos después de 10 lavadas de la prenda.

E) En cuando al agente aduanal, este representara a ala empresa ante la aduana, dicho representante cobrará de honorarios el 0.18% del valor de las mercancías para la exportación, esta persona realizará el tramite aduanero de las chamarras, llevará a

9

cabo su almacenaje y manejara la mercancía (chamarras) ante la aduana.

V.- ENVASE Y EMBLAJE

El embalaje para nosotros y el comercio en general es de vital importancia. En Chaketa sport buscamos por medio del embalaje, el cuidado de nuestros productos, conservarlos y protegerlos, facilitar su transporte y almacenamiento además de que nos ayuda en forma importante a la prevención de un robo.

Nuestro embalaje cubre requisitos indispensables como: es resistente, protege y conserva nuestros productos (impermeabilidad, higiene, propiedades organolépticas, adherencia cero, entre otros) y demostrarlo para promovernos.

VI.- TRANSPORTE

El transporte de nuestras mercancías es por parte de la empresa contamos con nuestro equipo de reparto, el cual se encarga de trasladar la mercancía desde nuestra fábrica hasta el domicilio del comprador, de ahí el propietario se hará cargo de su almacenaje y cuidado dejando sin responsabilidad alguna a los chóferes los cuáles termina su labor al entregar la mercancía en el lugar acordado.

10

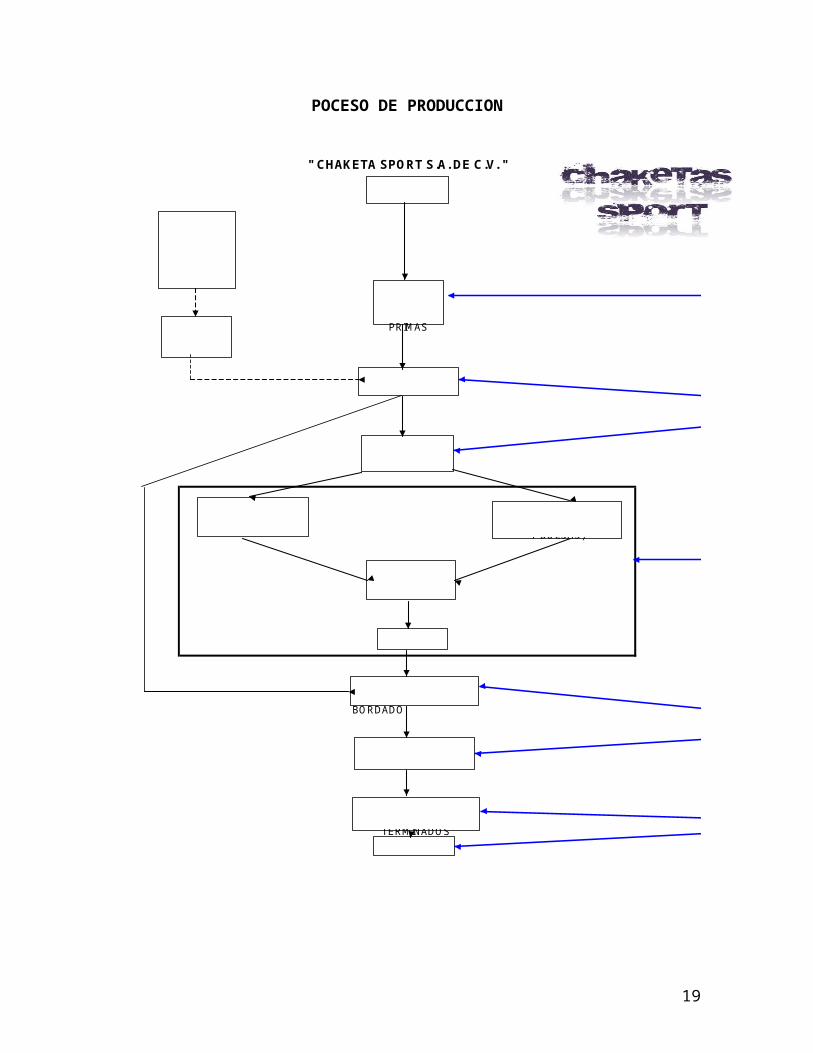

PROCESO DE PRODUCCION

PROCESO "A": CORTE

1.- Verificar que el diseño del molde presente los requerimientos necesarios para su corte2.- Revisar el diseño de logotipo3.- Aprovechamiento del 100% del material4.- Corte sin deficiencia

PROCESO "B": CONFECCION

5.- Recepción del material del Depto. de corte.6.- Pegado eficiente de las piezas.7.- Revisión de hechura de cierres y bolsas8.- Verificación de la prenda en su ensamble y deshebrado.

PROCESO "C": SERIGRAFIA Y BORDADO

9.- Diseño correcto10.- Creación óptima del logotipo11.- Revisión de estampado y bordado en lugar señalado12.- Presentación del producto13.- Revisión completa de la chamarra

1) Primeramente debemos tener la materia prima como lo son las telas de algodón, nylon y los cierres.

2) Una vez que tenemos el material, se comienzan a diseñar los moldes con papel, que serán usados para trazar la tela tanto el forro como el nylon.

3) Una vez que se tienen los moldes; tanto el forro como el nylon se comienzan a desenrollar las telas en cada mesa para poder colocar la tela una capa sobre encima de otra.

11

4) Se comienzan a trazar las piezas con los moldes ya diseñados usando gredas blancas ó gises sobre las telas tanto delanteros, mangas, franjas, bolsas, espalda, etc.

5) Se comienza a cortar la tela con una cortadora especial.6) Una vez que las telas están cortadas, una parte pasa a las

maquinas Obher donde serán unidas las piezas como el delantero, franja, espalda, y las demás piezas que se unan por medio de la Obher; La otra parte de las telas que han sido cortadas pasan a las maquinas Brother en donde se hacen las bolsas de las chamarras, se pega (cose) el cierre de las chamarras así como otros detalles que son delicados, para que cuando estén terminados pasen a las maquinas obher que se encargaran de armar toda la chamarra. Cabe señalar que aquí interviene también el hilo para coser las piezas, así como también el resorte que va en los puños de las chamarras.

7) Una vez terminada la chamarra se pasa a la sección de corte de hebras, aquí se cortan los pedazos o residuos de hilo que dejan las maquinas cuando están cosiendo la chamarra, se cortan con navajas los hilos que no sirvan tanto del forro como del nylon con el fin de que tengan una buena presentación.

8) Una vez hecho esto, se comienza a planchar la chamarra a una temperatura especial para quitarle todo tipo te arrugas que tenga la prenda.

9) Por último se comienza a doblar la chamarra para después embolsarla.

12

POCESO DE PRODUCCION

13

" CHAKETA SPORT S.A. DE C.V. "

PROVEEDOR

ALMACÉN DE

MATERIAS PRIMASORDEN DE

PRODUCIÓN

PEDIDO REALIZADO POR DEPTO DE VENTAS

DEPARTAMENTO DE CORTE

DEPARTAMENTO DE DISEÑO

CONFECCIÓN (PEGADO DE PZAS)

CONFECCIÓN (HECHURA DE CIERRES

Y BOLSAS)

CONFECCIÓN ENSAMBLE DE LA CHAMARRA

DESEBRADO

DEPARTAMENTO DE CERIGRAFIA Y BORDADO

PLANCHADO Y EMPAQUETADO

ALMACÉN DE ARTICULOS

TERMINADOSCTE EXTERNO

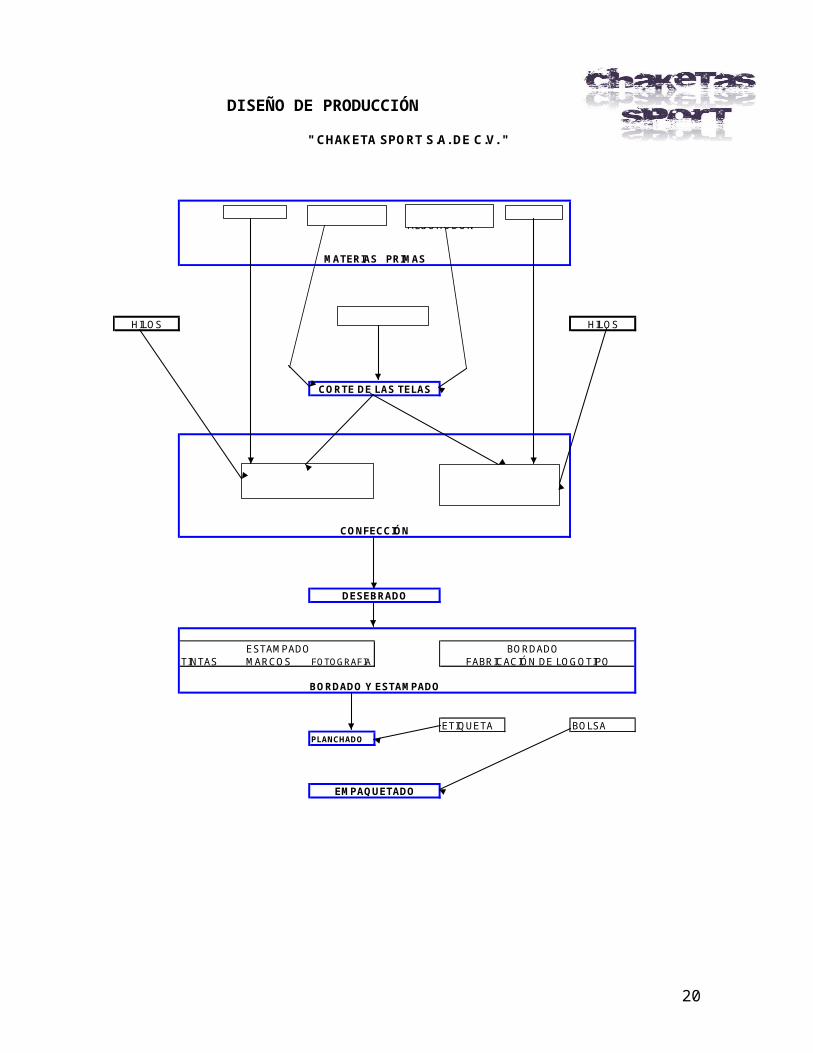

DISEÑO DE PRODUCCIÓN

14

HILOS HILOS

ESTAMPADO BORDADOTINTAS MARCOS FOTOGRAFIA

ETIQUETA BOLSAPLANCHADO

DESEBRADO

FABRICACIÓN DE LOGOTIPO

BORDADO Y ESTAMPADO

EMPAQUETADO

" CHAKETA SPORT S.A. DE C.V. "

MATERIAS PRIMAS

CORTE DE LAS TELAS

CONFECCIÓN

TELA TASLAN FORRO 100% ALGOHODÓN

CIERRESRESORTE

COSTURA OBER (UNION DE LAS PIEZAS)

COSTURA BROTHER (HECHURA DE CIERRE Y BOLSA)

PAPEL CARTON

15

DISEÑO

AREA

DE

DESPERDICIO

CONTROL

DE

CALIDAD

DEPTO. DERECURSOSHUMANOS

AREA DEEMPAQUETADO

ALMACÉN DE MATERIAS PRIMAS

" CHAKETA SPORTS S.A. DE C.V. "

c r o k is in t er n o de l a fabr ic a

AREA DE PRODUCCIÓNCORTE

AREA DE

CERIGRAFIA

BORDADO

DISTRIBUCIÓN

AREA DE PRODUCCIÓNCONFECCIÓN

AL PUBLICO DEPARTAMENTO DE

ALMACÉN DE

ARTICULOS TERMINADOS

DEPARTAMENTO DE

TIENDA DEPORTIVA

AREA VERDE

ESTACIONAMIENTO

ZONA

DE

FINANZASDEPARTAMENTO DE

AREA DE DECEBRADO

Y DE PLANCHADO

ADMINISTRACIÓN

ESTRUCTURA ORGANIZACIONAL

16

ACCIONISTAS

CONSEJO ADMINISTRATVO

DIRECTOR GENERAL

PRODUCCIÓN VENTAS FINANZAS RECURSOSHUMANOS

COSTURERAS VENDEDOR CONTAB. PERSONA

CORTADORES COSTOS

SUPERFICIE

AREA PRODUCCION 450 m2

* PARA ORDEN NO. 1 150* PARA ORDEN NO. 2 145* PARA ORDEN NO. 3 155

AREA DE ADMINISTRACION 60 m2

* DEPTO. FINANZAS 40* DEPTO. RECURSOS HUMANOS 20

AREA DE VENTA 70 m2

* ÁREA DE DISTRIBUCION 45* ÁREA DE COMERCIALIZACION 25

ÁREA TOTAL DE SUPERFICIE DE LA EMPRESA 580 m2

POLITICAS

COMPRAS

1.- TODA COMPRA DEBE LLEVAR CONSIGO SU RESPECTIVA ORDEN.

Al momento de formalizar una compra con el proveedor, el departamento de compras elaborará la orden de compra correspondiente, para proporcionarla al proveedor, anotando los requisitos que el mismo proveedor pide así como también la cantidad de producto que se requiere, precio y condiciones de pago.

• Al elaborar la orden de compra, el departamento de finanzas debe aprobar y autorizar dicha orden, revisando el producto, la calidad y que el precio se ajuste al presupuesto. Dicha orden deberá firmarla el responsable del departamento.

17

DISTRIBUIDOR

EMPAQUETADO

• Por otra parte, la orden de compra deberá ser elaborada por duplicado, en donde la original la conservará el responsable del departamento de compras, la copia se entregará al proveedor, para que surta el pedido en el tiempo pactado en la orden.

• Una vez surtido el pedido, compras recibirá el producto y lo verificará en las condiciones pactadas en la orden que conservo, para que posteriormente se le dé su entrada al almacén.

• Las órdenes de compra deberán estar debidamente foliadas con el objeto de tener el control sobre ellas y facilitar su identificación para su revisión, firma y autorización.

2.- ANTES DE REALIZAR UNA COMPRA, PEDIR LA COTIZACIÓN DEL PRECIO Y CARACTERÍSTICAS DEL PRODUCTO.

El departamento de compras es el responsable de encargarse de realizar todas las adquisiciones de producción que necesita la empresa, para ello, deberá solicitar una cotización al proveedor de la mercancía que se necesita para que esta sea revisada, asimismo se solicitara una muestra del producto con el fin de revisar si el producto es de calidad.

• CHAKETA SPORT deberá contar previamente con una lista de precios así como una relación de los distintos proveedores, para facilitar una mayor rapidez en la elección del producto, así como también para la previa elaboración de un presupuesto de compras.

• Dicha información deberá ser proporcionada por los proveedores de cada mes para mantenerla actualizada el propio departamento.

• De esta manera al querer realizar una compra, la empresa ya sabrá en cuanto ascenderán los desembolsos de tal manera que el precio que se estime sea muy cercano al real.

3.- HACER LA COMPARACIÓN DE PRECIO Y CALIDAD DE LA COTIZACIÓN CON OTROS PROVEEDORES.

El departamento de compras antes de que se lleve a cabo la orden de compra, deberá en el presupuesto, y la lista de precios que otorgan los proveedores. De esta manera se podrán tener alternativas de precio y calidad y poder hacer una comparación de ellos, para determinar cual es la mejor opción para HIDGUI con relación a los mecanismos que se van a adquirir.

18

• Al contar con la información descrita en el párrafo anterior, el departamento de compras decidirá cual cotización es la más conveniente para la empresa con el objeto de reducir en lo más posible el costo, acompañado de una buena calidad del producto.

• Así mismo nuestra empresa contará siempre con opciones que le permitirán hacer comparaciones.

4.- LA ORDEN DE COMPRA DEBE SER APROBADA POR EL DEPARTAMENTO DE FINANZAS.

El departamento de finanzas es el único que tendrá la facultad de autorizar las compras, basándose en el presupuesto previamente establecido durante el año, por lo tanto dicha orden antes de que sea autorizada la compra, el responsable del departamento firmará y autorizará que la orden se ejecute.

5.- LA MERCANCÍA LA REVISARA Y CUSTODIARÁ EL ALMACÉN.

Una vez que la mercancía este físicamente en la empresa, compras verificará que las características que fueron pedidas con relación al producto son los mismos que tiene el producto que se recibe. Posteriormente el almacén revisará la mercancía y volverá a revisarla y contarla para verificar que el pedido este completo, así mismo se encargará de la custodia de la misma.

• Dentro del almacén se encontrarán todo tipo de mercancías que adquiera la empresa, así como también los productos que elabora. Dichas mercancías y productos deberán ser custodiados por el jefe del almacén, quien será la persona responsable directa del mismo.

• Por otra parte, él será quien revise nuevamente la mercancía para verificar que el pedido llega al 100% junto con la persona que solicito la mercancía, esto con el fin de evitar errores y disminuir desviaciones dentro el procedimiento.

6.- LA MERCANCÍA DEBERÁ SER REVISADA PARA VERIFICAR LAS CARACTERÍSTICAS DEL PRODUCTO.

La mercancía que se recibe debe ser revisada bajo el siguiente procedimiento:

a) La mercancía debe llegar en su totalidad.b) Se entregue la factura y la orden de compra que se expidió

previamente.

19

c) Verificar que las características de la mercancía correspondan con los requerimientos que se solicitaron.

d) Avisar a compras que la mercancía que se solicitó se encuentra totalmente en el almacén.

e) Registrar su entrada en el almacén.f) Dichos puntos son responsabilidad del jefe de almacén.

7.- LA COMPRA DEBE LLEVAR FATURA CON DOS COPIAS POR LO MENOS, ASÍ COMO LA RESPECTIVAORDEN DE COMPRA.

Con respecto al documento que ampara la mercancía (factura) deberá expedirse por duplicado por lo menos a favor de CHAKETA SPORTS S. A. DE C. V. en la cual, una copia se quedará en el almacén y la original para pagos y revisión. Asimismo el departamento de compras deberá tener conocimiento de ello para saber con oportunidad lo que ocurre con las adquisiciones que el departamento realiza. Por otro lado, la orden de compra se hará por duplicado como se describe en el punto

La factura como original y copias deberán ser revisadas en cuanto al llenado de la misma, es decir, que estén correctos todos los datos que se necesitan y son necesarios tanto en el precio, cantidad, fecha, originalidad y datos de la empresa. Dicho producto deberá revisarlo la persona que solicitó el pedido.

8.- LA FACTURA SE QUEDA EN ALMACÉN, LA OTRA ENTRA A REVISIÓN PARA QUE SE PAGUE EN TIEMPO PACTADO.

Una vez echo el punto 6 y elaborado el punto 7 del presente manual, el departamento de compras confirmará que la mercancía es recibida en el almacén así como la copia de la factura para trasladarla al departamento de finanzas y sea pagada.

La copia de la factura que el proveedor de al almacenista se sellará y firmará de recibido. La factura restante quedara en poder del proveedor para que solicitara su pago, también se anotará la fecha en que ingresa la mercancía al almacén.

OTRAS CONSIDERACIONES QUE SE DEBERÁN TOMAR EN CUENTA EN EL DEPARTAMENTO DE COMPRAS.

9.- El almacén reportará el día y la hora en que la mercancía es recibida por el departamento de compras para que este último verifique que la mercancía se entrego en el tiempo pactado.

10.- Además de la orden de compra, llevar a cabo la elaboración de un contrato de compra, en el cual se fije precio de los productos que vende

20

el proveedor a fin de proteger a la empresa CHAKETA SPORTS S. A. DE C. V.

11.- La mercancía que se solicite, solo podrá ser recibida en la empresa, en ningún otro lado será recibida la mercancía.

VENTAS

1.- TODA VENTA DEBERÁ LLEVAR UNA ORDEN DE PEDIDO O COTIZACIÓN.

Al momento de confirmarse una venta para nosotros esta solo se podrá realizar con el respaldo de una orden de compra o cotización que se solicitara al cliente para el departamento de distribución en el área de ventas. Una vez recibida la orden de compra por parte del cliente esta se foliará para identificar con mayor facilidad su procedencia y tener así un mayor control.

• La empresa CHAKETA SPORTS elaborara sus formatos de órdenes de compra, los cuales deberán ser foliados en forma consecutiva ya que el número que se le asigne a cada compra se pondrá en la factura que se

21

expide al cliente. Es decir, la factura llevará el número de orden de pedido, con el fin de que todas las facturas que se expidan estén respaldadas con este documento.• De esta manera el área de contabilidad podrá localizar una factura con facilidad y comprobar que los datos que ahí aparecen sean los mismos que los de la orden de venta.• Asimismo, el área de distribución y contabilidad compararan las facturas con las ordenes.

2.-UNA VEZ HECHA LA COTIZACIÓN, SE CONFIRMARÁ CON EL CLIENTE EL PRECIO Y CARACTERÍSTICAS DEL PRODUCTO.

Una vez que la empresa haya expedido la cotización al cliente y este haya aceptado los puntos que contenía dicho documento el departamento de ventas se comunicará con el cliente para confirmar las características del producto y precio.

Por su parte se le solicitará que confirme efectivamente su orden en cuanto al precio, diseño, características del producto, sin no lo hiciere, automáticamente se entenderá que el pedido es correcto.

3.- LA COTIZACIÓN DE VENTA PASARÁ AL DEPARTAMENTO DE PRODUCCIÓN PARA QUE SE EMITA LA ORDEN DE PRODUCCIÓN.

Una vez confirmando el cliente el pedido con las características que solicita, el área de ventas mandará al pedido al departamento de producción con todos los puntos y detalles que la orden lleva, para que este se encargue de la elaboración, y para que también elabore la orden de producción correspondiente.

4.- SE PROCURARÁ QUE TODAS LAS VENTAS SE REALICEN DE CONTADO.

Todas las ventas que efectué la empresa, se procurará que estas se lleven a cabo de contado, ya sea que los pagos se efectúen en efectivo ó con cheque, recibiendo dichas cantidades el departamento de finanzas. Asimismo, el vendedor, deberá registrar las ventas que realiza con el fin de que pueda cobrar posteriormente sus comisiones.

5.- SI EL CLIENTE YA ES CONOCIDO POR LA EMPRESA COMO CLIENTE DE BUEN PAGO, SE LE PODRÁ CONCEDER UN CRÉDITO.

Todos los clientes que conozca la empresa, durante un periodo de 6 meses, tendrán la oportunidad de solicitar un crédito a nuestra empresa

22

siempre y cuando tenga el antecedente de que ha pagado su mercancía de acuerdo a lo establecido y de manera oportuna.• El plazo de pago que tendrá el cliente para liquidar su deuda, será de 30 días naturales, a partir del día en que se reciba su mercancía, no será posible otorgar un mayor plazo de crédito para los clientes.• Asimismo dichos créditos los autorizará el responsable del departamento de distribución y reportarlo al área de contabilidad.

6.- TODA VENTA SE FACTURARÁ.

Todas las ventas serán facturadas dirigidas tanto a PF como a PM que sean responsables del pago del pedido. En caso de que existan clientes que no tengan RFC su factura saldrá como si la venta re hubiese realizado al público en general.

7.- LA VENTA QUE SE HACE DEBERÁ CONFIRMARSE CON EL CLIENTE.

Toda venta deberá ser confirmada por el cliente al departamento de distribución.

8.- UNA VEZ HECHA LA ORDEN DE PRODUCCIÓN PARA LA FABRICACIÓN DEL PRODUCTO, YA NO HABRÁ DEVOLUCIÓN DE DINERO.

Al momento de confirmarse la venta se realizará la orden de producción correspondiente y no habrá devolución alguna de anticipo e el caso de que la venta haya sido de contado. En el caso de crédito el cliente no podrá cancelar el pedido.

Toda la información contenida en el primer párrafo de este punto deberá comunicarse al cliente junto con los tres primeros puntos y el punto 8 del presente manual en su sección de ventas.

EN CASO DE QUE SE OTORGUE UN CRÉDITO AL CLIENTE.

9.- LOS PAGOS POR MORA CAUSARÁN INTERESES.

Dentro de los créditos otorgados al cliente, si este no pagaré en tiempo oportuno, causará una tasa de interés sobre el valor de la factura por mora.

10.- SE ESPERA AUMENTO DE VENTAS DEL 50% PARA CADA EJERCICIO.

23

PAGOS

1.- LOS PAGOS SE EFECTUARAN EN CUANTO SE RECIBA LA MERCANCÍA.

Una vez recibida la mercancía se procederá a pagar la cantidad que corresponde. Dicha cantidad la recogerá en el departamento de finanzas para que se le entregue su cheque correspondiente.

Los pagos a proveedores deberán hacerse en un solo día en un horario establecido, con el objetivo de pagar a todos los proveedores es ese día establecido, así como tener una mejor identificación de las salidas de dinero que se efectúen en la empresa a través de su cuenta bancaria.

Por otra parte se deberá contar con una cuenta bancaria exclusivamente para pago a proveedores. En la cual se dividirá en 2 cuentas para el pago a proveedores en el mismo banco.

24

2.- LOS DIVERSOS PAGOS.

• Absolutamente, todos los pagos que se hagan a los proveedores se realizaran con un cheque nominativo para abono a cuenta del beneficiario, con el objetivo de tener menos dinero en caja y ahí solo permanezca la cantidad indispensable para los gastos menores de la empresa

• Los cheques únicamente les podrán expedir el departamento de finanzas en el área de tesorería.

• Todos los cheques que se expidan se entregarán en un día y horario establecido.

• Los pagos para que sean efectuados, la factura entrará a revisión durante un periodo de 8 días.

3.- UNICAMENTE SE PAGARA AL PROVEEDOR QUE HAYA ENTREGADO A LA FACTURA CON LA MERCANCÍA.

Únicamente las facturas que entrarán a revisión serán todas aquellas en las cuales la mercancía haya sido entregada al 100%, en caso contrario, la factura no entrará a revisión, por otra parte todas las facturas deberán estar llenadas correctamente, así como también, el departamento de contabilidad se encargará de manejar y controlar todas las facturas. Por otra parte la persona que entregue los cheques deberán estar debidamente capacitados.

4.- LA PERSONA RESONSABLE DE RECIBIR EL PAGO DEBERÁ PRESENTAR SU IDENTIFICACIÓN.

Todas las personas que el cliente envié para recoger su cheque deberán mostrar su identificación para poder recoger el cheque.Por otra parte deberán demostrar con una identificación que efectivamente son personas autorizadas para recoger cheque, asimismo, ellos serán los que firmen la póliza correspondiente.

5.- FINANZAS SERÁ EL RESPONSABLE DIRECTO DE LA ENTREGA DE LOS PAGOS.

Este departamento será quien se encargue directamente de los pagos que se realicen a los proveedores a través del área de contabilidad.

25

Una vez que se entregue el cheque se procederá a registrar la operación en los asientos contables que corresponda.

6.- CASOS EN EL QUE EL PROVEEDOR SE ENCUENTRE EN EL INTERIOR DE LA REPUBLICA O EN EL EXTRANJERO.

En estas situaciones, el pago que se le haga al proveedor se realizara directamente por transferencia electrónica, para ello el proveedor deberá proporcionar la información correspondiente. Además el pago se efectuará únicamente cuando la mercancía se haya entregado al 100% en el almacén.

7.- LA CUENTA BANCARIA EN LA CUAL SE EXPIDAN LOS CHEQUES PARA AL PAGO A LOS PROVEEDORES DEBERÁ DE SER MANCOMUNADA.

El departamento de fianzas a través del área de contabilidad abrirá una cuenta bancaria mancomunada con el objetivo de manejar de la mejor manera posible las salidas de dinero, en esta cuenta estará el responsable del área de finanzas junto con la firma del accionista mayoritario de la empresa.

COBROS

1.- SE LE DARÁ LA FUCIÓN A UNA SOLA PERSONA PARA QUE EL DÍA CORRESPONDIENTE SE ENCARGUE DE COBRAR.

Dicha persona deberá estar debidamente capacitada para realizar este tipo de tareas y actividades a fin de que no cometa errores, ya que una vez que cobre los cheques a favor de la empresa los deberá depositar de manera inmediata y las fichas de deposito correspondientes las entregará al área de contabilidad para que se lleve el control adecuado de toda la información.

26

Deberá ser necesario tener a más de una persona que realice este tipo de actividad, puesto que existirán ocasiones en donde sea complicado para una sola persona cobrar todos los cheques que son de la empresa.

2.- LOS COBROS SE DEPOSITAN EN LAS CUENTAS BANCARIAS DE INMEDIATO.

Como se menciona en el punto anterior, las cheques se depositaran de manera inmediata con el objetivo de que se llegarán a extraviar. Todos los cheques que estén a favor de la empresa se solicitarán como cheques para abono a cuenta del beneficiario.

3.- LA EMPRESA SE ABSTENDRA DE COBRAR EN EFECTIVO, SALVO CUANDO REALICE ACTIVIDADES EN DONDE EL VOLUMEN DE VENTAS SEA MENOR A $1,000.00 Y ESTOS SEAN CON EL PÚBLICO EN GENERAL.

27

28

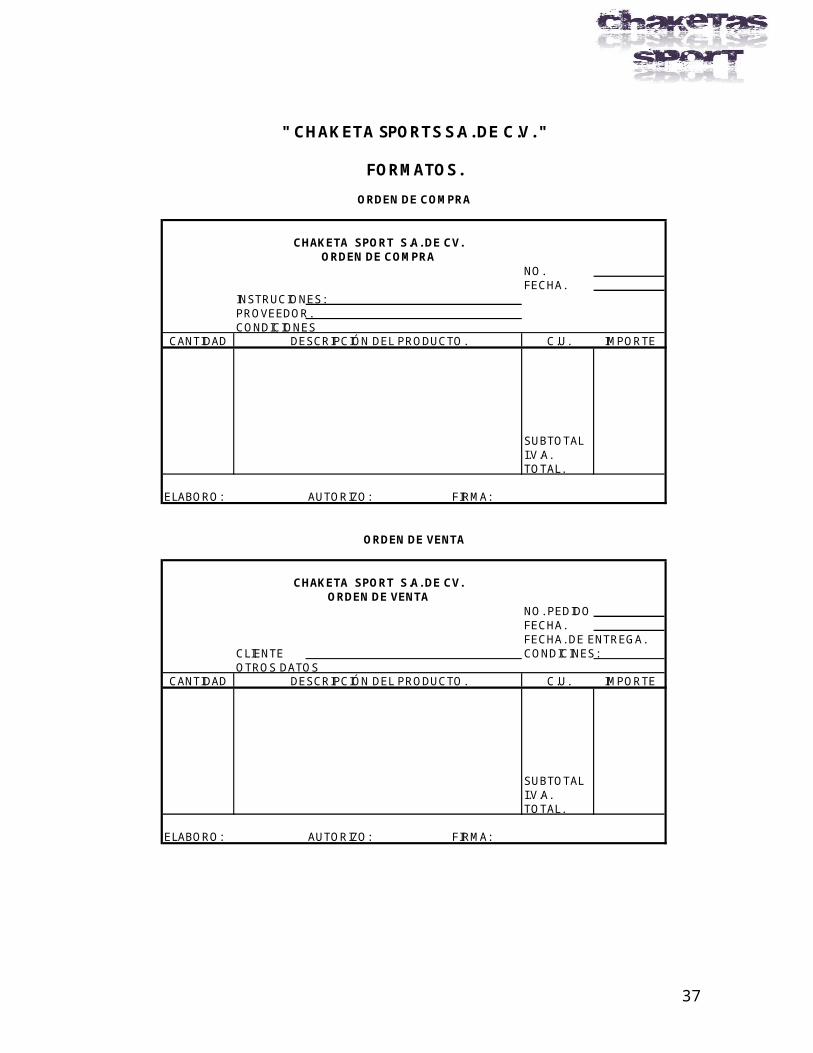

NO.FECHA.

INSTRUCIONES:PROVEEDOR.CONDICIONES

CANTIDAD C.U. IMPORTE

SUBTOTALI.V.A.TOTAL.

ELABORO: AUTORIZO: FIRMA:

NO. PEDIDOFECHA.FECHA. DE ENTREGA.

CLIENTE CONDICINES:OTROS DATOS

CANTIDAD C.U. IMPORTE

SUBTOTALI.V.A.TOTAL.

ELABORO: AUTORIZO: FIRMA:

" CHAKETA SPORTS S.A. DE C.V. "

FORMATOS.

ORDEN DE COMPRA

CHAKETA SPORT S.A. DE CV.ORDEN DE COMPRA

DESCRIPCIÓN DEL PRODUCTO.

CHAKETA SPORT S.A. DE CV.ORDEN DE VENTA

DESCRIPCIÓN DEL PRODUCTO.

ORDEN DE VENTA

29

NO.CTA NO

DEPARTAMENTO O SECCIÓN.PLAZO DE ENTREG.CONDICIONES

CANTIDAD

ELABORO: AUTORIZO: FIRMA:

O.P. NoARTICULO FECHA

M.P CANTIDAD PRECIO TOTAL S Y S

ELABORO: AUTORIZO: FIRMA:

ORDEN DE PRODUCCIÓN

CHAKETA SPORT S.A. DE CV.ORDEN DE PRODUCCIÓN

SOLICITUD DE COMPRA

CHAKETA SPORT S.A. DE CV.SOLICITUD DE COMPRA

DESCRIPCIÓN DEL PRODUCTO.

30

CHAKETA SPORTS S. A. de C. V.

COMPRA DE

MATERIALES

Se seleccionaron 6 proveedores

diferentes

Cotización de precios y verificación de

productos antes de comprar

ELABORACION DEL

PEDIDO

PEINESCEPILLOSMARIPOSASPINZASPASADORESSECADORAS

Se recibe el pedido

Verificación de la

mercancía

SE ALMACENA LA MERCANCÍA

Elaboración del servicio

para el cliente

el cliente asiste a nuestro

establecimiento para adquirir

nuestros servicios

Salida de materiales del almacén, para

aplicarlos en la producción del servicio

SERVICIOS ELABORADOS EN DISPONIBILIDAD

PARA EL CLIENTE QUE SE BRINDAN

SERVICIOSCORTEMANICUREDEPILACIONEXTENSIONES

El cliente elige el servicio que le produciremosdecisión del cliente sobre el servicio es elegido.

Elaboración del servicio que eligió el cliente

Cliente queda satisfecho por el servicio que adquirió

El cliente paga por el servicio otorgado

Registro de las operaciones de compra y venta para la elaboración de estados financieros

Termino de la elaboración del

servicio

Cliente NO queda satisfecho por el servicio que adquirió

El cliente decide si le gusta o no

NO LE GUSTA

SI LE GUSTA

RELACIÓN DE PERSONAL

1.- Área de Producción

a) 13 Costureros en Máquina Obher.b) 4 Costureros en Máquina Brother.c) 3 Planchadores.d) 5 Cortadorese) 2 Serigrafistasf) 1 Pisador de botón.g) 2 Bordadores.

2.- Área de Administración

a) 10 Empleados

3.- Área de Distribución

a) 3 Personas

4.- Área de Comercialización

a) 3 Personas

31

32

TEXTILES UNIDOS KADIMA www.kadima.com.mx Agustin Delgado No 275 Col. Transito Fabrica toda clasee-mail [email protected] México DF C.P. 06020 de telas de acuerdo

Tel. 5740 4898 con los requerimientos del cliente y la moda.

TREVIA S.A DE C.V. e-mail [email protected] Tel. 5515 8760 Fabricantes de todo tipo detelas de tegido de puntoy filamentos textiles.

TEXNOTEJ SA DE CV www.texnotej.com.mx Camino a Jesus Maria S/N Km 31.5 Productor de telas tejidasE-mail [email protected] Carretera Federal México-Puebla y no tejidas, emtrtetelas

Ixtapaluca Edo Mex. C.P. 056530 estampados, taslanes pañoTEL. 01 5972 0450

KALTEX SA. DE CV Ingenieros Militares NO 2 7 Piso Fabricante de todo tipo Naucalpan de juares Edo Mex de telas para para laC.P. 53380 México producción de articulosTel. 5726 5600 de prenda deportivo

DEPORTES TEXTIL S.A. DE C.V. Guatemala No. 103 - B Col. Centro. Fabricante, ProductorDel. Cuautemoc C.P. 06060 México y Distribuidor de todo tipoD.F. de tela para la fabricaciónTel. 5522 4488 de prendas deportivas

en General

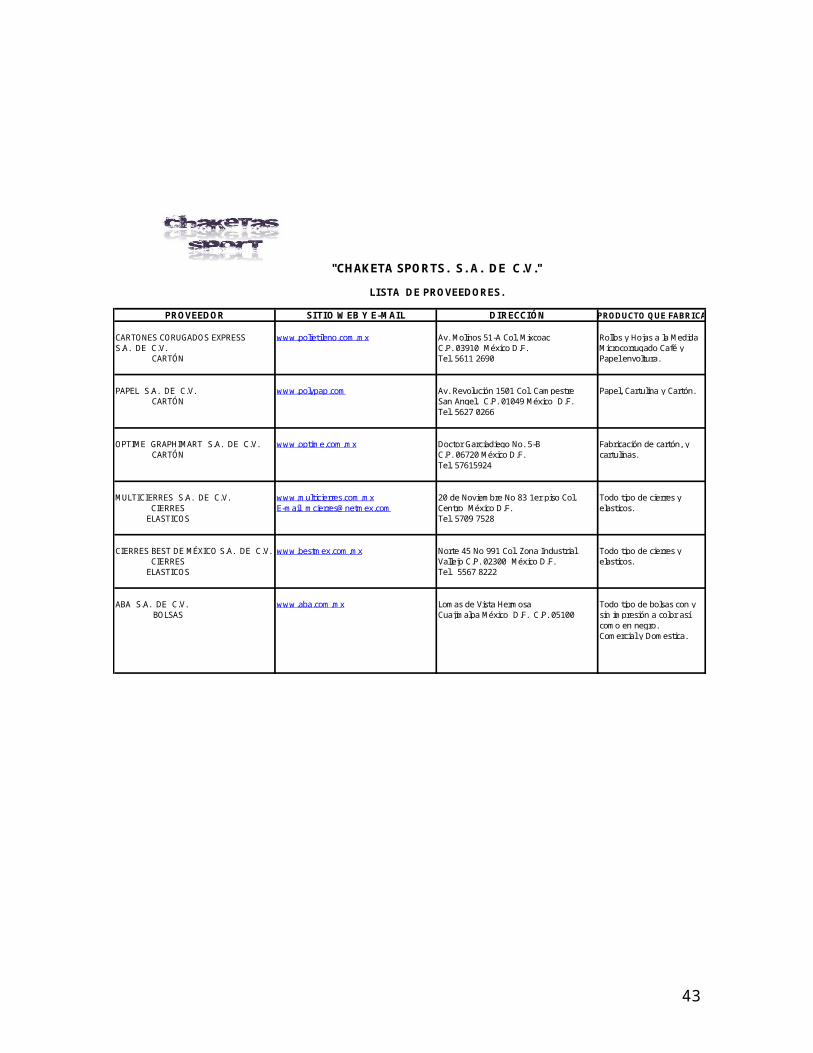

"CHAKETA SPORTS. S. A. DE C.V."

LISTA DE PROVEEDORES.

PROVEEDOR SITIO WEB Y E-MAIL DIRECCIÓN PRODUCTO QUE FABRICA

TELAS

TELAS

TELAS

TELAS

TELAS

33

CARTONES CORUGADOS EXPRESS www.polietileno.com.mx Av. Molinos 51-A Col. Mixcoac Rollos y Hojas a la MedidaS.A. DE C.V. C.P. 03910 México D.F. Microcorrugado Café y

Tel. 5611 2690 Papel envoltura.

PAPEL S.A. DE C.V. www.polypap.com Av. Revolución 1501 Col. Campestre Papel, Cartulina y Cartón.San Angel. C.P. 01049 México D.F.Tel. 5627 0266

OPTIME GRAPHIMART S.A. DE C.V. www.optime.com.mx Doctor Garcíadiego No. 5-B Fabricación de cartón, y C.P. 06720 México D.F. cartulinas.Tel. 57615924

MULTICIERRES S.A. DE C.V. www.multicierres.com.mx 20 de Noviembre No 83 1er piso Col. Todo tipo de cierres yE-mail [email protected] Centro México D.F. elasticos.

Tel. 5709 7528

CIERRES BEST DE MÉXICO S.A. DE C.V. www.bestmex.com.mx Norte 45 No 991 Col. Zona Industrial Todo tipo de cierres yVallejo C.P. 02300 México D.F. elasticos.Tel. 5567 8222

ABA S.A. DE C.V. www.aba.com.mx Lomas de Vista Hermosa Todo tipo de bolsas con yCuajimalpa México D.F. C.P. 05100 sin impresión a color así

como en negro.Comercial y Domestica.

ELASTICOS

BOLSAS

DIRECCIÓN

CARTÓN

CARTÓN

CARTÓN

CIERRES

CIERRESELASTICOS

PRODUCTO QUE FABRICAPROVEEDOR SITIO WEB Y E-MAIL

"CHAKETA SPORTS. S. A. DE C.V."

LISTA DE PROVEEDORES.

POLIETILENOS PUEBLA S.A. DE C.V. www.popusa.com.mx 28 Noete No 3 Puebla Puebla Fabricante de bolsa con yTel. (2) 235 66 22 sin impresión comercial

hasta 7 tintas.

DISTRIB. HILOS HOMEGA S.A. DE C.V. http:// hiloshomega.com.mx Callejón San Antonio Abad No.23 Productor y distribuidorE-mial [email protected] Col. Transito, C.P. 06820 México D.F. de toda clase de hilos.

Tel. 5522 8660

HILOS TIMÓN S.A. DE C.V. www.coatscna.com.mx Av. México-Xochimilco No 4985 Hilos de poliester yCol. Arenal Tepepan C.P. 14610 algohodón para la México D.F. Tel. 5227 1859 industria de la confección.

TINTAS SÁNCHEZ S.A. DE C.V. Oriente 171 No 367 Col. San Juan de Tintas para MaterialesAragón Amp. C.P: 07470 México D.F. para las artes gréficas.Tel. 5118 1000

PROVEEDOR SITIO WEB Y E-MAIL DIRECCIÓN PRODUCTO QUE FABRICA

BOLSAS

TINTAS

HILOS

HILOS

"CHAKETA SPORTS. S. A. DE C.V."

LISTA DE PROVEEDORES.

34

SKYTEX MEXICO S.A DE C.V. JAIMES BALMES Nº 11 MD. 4 COL TELA FELPA PANTS ROLLO 40MS X 1.50 MS $1,600.00 ROLLO $40.00 METROLOS MORALES POLANCORFC SME-950817-7L9

SKYTEX MEXICO S.A DE C.V. JAIMES BALMES Nº 11 MD. 4 COL TELA PARA FORRO ROLLO 50MS X 1.50MS $649.50 ROLLO, $12.99 METROLOS MORALES POLANCORFC SME-950817-7L9

JANEL S.A. DE C.V. DOCTOR VERTIZ Nº 63 COL NARVARTE RESORTE:JAN8108053K8 ANCHO 2.50CM ROLLO 200MS $1000.00 ROLLO METRO $ 5.00

DELGADO 1.50 CM ROLLO 200MS $600.00 ROLLO METRO $3.00

corporacion taurus textil S.A DE C.V. PLAZA DE LA SANTICIMA 660 MEXICO CIERRES LARGO 60CM LOTE 500 CIERRES $3000.00PIEZA $6.00

ENSACAR MEXICO S.A. DE C.V. COREGIDORA n° 548 CENTRO HIST. HILOS ROLLO 500 METROS ROLLO $2500.00

CERVANTEX S.A. DE C.V. Zona: ZONA CENTRO, Distrito Federal TELA FELPA PANTS ROLLO 50MS X 1.50 MS ROLLO $1599.50 METRO $29.99Teléfono: 0155-55-42-07-92

TEXTILES CERVANTES S.A DE CV Zona: zona centro y azcapotzalco, TELA PARA FORRO ROLLO 50MS X 1.50MS ROLLO $450.00 METRO $9.00Teléfono: 0155-55-42-07-92

ENTORNO INDUSTRIAL S. DE C.V. AZCAPOTZALCO n° 3678 RESORTE:ANCHO 2.50CM ROLLO 500MS $2000.00 ROLLO, METRO $4.00DELGADO 1.50 CM ROLLO 500MS $1000.00 ROLLO, METRO $2.00

CENTRO HISTORICO CALLE. CIERRES LARGO 60CM LOTE 100 PIEZAS $400.00DE CORREGIDORA 467 PIEZA $4.00

VALLEJO n° 658 col. INDUSTRIAL HILOS ROLLO 500 METROS ROLLO $ 2300.-

GRUPO BESA S.A DE C.V.

HILOS MEXICO S.A DE C.V.

LISTA DE PROVEDORESPROVEEDOR DIRECION PRODUCTO ESPECIFICACIONES PRECIO

PRECIOLISTA DE PROVEDORES

PROVEEDOR DIRECION PRODUCTO ESPECIFICACIONES

35

TELEFONOS DE PROVEDORES

COMPAÑÍA TELEFONO PRODUCTO QUE SURTE

ACCESORIOS DE PROTECCION 56-85-76-37 DE TODOALEJANDRO BROM 5514-22-99 ALGODÓN Y TELA BEME SEGURIDAD INDUSTRIAL 55-65-42-06 DE TODOKAIKAR BORDADOS 55-30-91-54 BORBADOS Y PONCHADOSBRUNCEN 57-09-54-07 CIERRES, RESORTE E HILOCOMERCIALIZADORA D/EMPAQ. 5383-83-17 PLACAS DE ASBESTOCHAMARRAS TERMICAS 55-47-64-46 MODELOS DE CHAMARRASCENTRAL DE SUMINISTROS 56-45-45-96 DE TODOEQUIPOS DE SEGURIDAD 53-59-10-35 ZAPATOFAJAS Y SEGURIDAD 52-73-16-85 ACCESORIOS DE SEGURIDADLG SEGURIDAD 53-55-11-33 DE TODOFALCON 55-22-38-39 ALGODÓN Y TELA DISJAM 57-10-43-19 COFIAS , CUBREBOCASGTH 53-42-00-48 IMPERMEABLESMAQUILA DE GUANTES 57-89-88-31 EQUIPOS DE FRIOMANGUERAS OROSCO 57-83-48-91 REFACCIONES INDUSTRIALESMIRCI 55-57-78-20 MANGUERAS CONEXCIONESPROTECCION INDUSTRIAL 57-67-25-31 TAPONES MASCARILLASREYES MARTINES 57-97-02-42 DE TODOUNIFORMES EL SALTO 57-38-19-30 FAJASUNIFORMES PROVIDENCIA 58-51-36-09 UNIFORMESUNIFORMES MODELO 53-58-96-33 UNIFORMESSOMACO 55-22-70-62 UNIFORMESCIN-PRO 53-90-39-66 ZAPATOVAN - VIEN 57-48-07-75 DE TODOZAPATERO JAGUAR 55-29-81-48 BOTA DE HULEXEROX MEXICANA 55-51-11-69 PAPELERIA

36

TELEFONOS DE CLIENTES

COMPAÑÍA TELEFONO DIRECCION

ABC ADMINISTRACION 56-87-34-11 SAN FRANCISCO # 25ALIMENTOS PRACTICOS 57-05-53-72 ESPARTACO#310ALMACENADORA ACCEL S.A. 57-05-27-88 VIRGINIA FABREGAS # 80ALMA GUEVARA 52-72-25-13 VERGEL #523AZTECA NET 53-95-60-32 CAMPECHE #34BANDAS DE GARANTIA 53-90-95-82 GRECIA #90COMERCIALIZADORA E INSUMOS 57-56-22-55 CARRETERA DEL AJUSCO #679COMERCIALIZADORA ALDARY 56-00-56-72 DOM CON. HUIXQUILUCAN MéxicoDYSAL S.A DE C.V. 56-81-96-82 YACAUTEPEC #57DICABLE S.A DE C.V. 55-47-79-60 SAN BARTOLITO #1000DULCES AMIGO 57-54-47-89 VICTOR HUGO #134EMA ZAVALA 56-73-30-04 CENTENARIO #290EVA RODRIGUES 55-45-35-08 CALZADA DE LAS AGUILAS #698FOSFATOS QUMICOS 55-98-64-70 INDIANA 260 PISO 10 D1001FRUCAYRI 56-86-71-15 PROL.CUATEMOC # 215-AGEOFISICA 52-72-01-76 VERGEL #1202GRARMA 56-86-13-58 AGUA BENDITA, DOM. CON.GRUPO PATRIA 55-61-83-33 INTERLOMAS #469GRUAS ESPARZA 55-34-33-96 CALZADA DE LA HERRADURA #1004IMPORTACIONES EXPRESS 56-49-52-20 AVENA # 420LAM,DA S.A DE C.V. 53-59-19-75 CORREDOR INDUSTRIAL TOLUCA #12LONAS TAMPICO 56-86-18-75 EJE 6 SUR # 453MANTENIMIENTO Y SERVICIOS 55-61-92-33 AVENIDA LERMA, TOLUCA #234PARMALAT 53-87-99-02 PUEBLA #600SAHUAYO 56-94-34-06 CENTRAL DE ABASTOS, IZTAPALAPA, BODEGA I-J #78SEDAS REAL S.A DE C.V 53-58-10-89 CALZ. SAN ESTEBAN #46 COL SN ESTEBAN NAUCALPAN EDO. MEX. C.P. 53550SR.GUZMAN 55-36-13-47 ALFONSO REYES #351TELEPIZZA MEXICO 25-81-17-00 SAN ANDRES ATTOTO #50-ATEPEXPAN 159570180 TEPEXPAN CENTRO DOM. CONCESAR PARTIDA 56-52-38-78 CALZADA DE LA VIGA #1309

37

BANCOS $158,000.00 PROVEEDORES $90,500.00CLIENTES $39,300.00 IMPUEST. POR PAGAR $54,370.20ALMACÉN DE MP $69,498.90 ACREEDORES $15,723.00ALMACÉN DE AT $86,600.00DEUDORES DIVERSOS $21,500.00 TOTAL PASIVO

TOTAL ACT. CIRCULANTE $374,898.90

MAQUINARIA $467,168.00 CAPITAL SOCIAL $800,000.00DEPREC. ACUM. M. Y E. -$40,076.80 RESULT. EJERC. ANT. $96,549.05EQ. DE TRANSPORTE $293,000.00 RESULT. EJERCICIO $108,344.40DEPREC. ACUM. EQ.TR. -$58,500.00 RESERVA LEGAL $4,827.45EQUIPO DE OFICINA. $131,250.00DEPREC. ACUM. EQ.OF. -$6,426.00 TOTAL CAP. CONTABLE.MOBILIARIO $9,920.00DEPRECI. ACM. MOB. -$920.00

TOTAL DE ACTIVO FIJO $795,415.20

TOTAL DEL ACTIVO $1,170,314.10 TOTAL DE PASIVO Y CAPITAL

FIJOCAPITAL CONTABLE

"CHAKETA SPORTS S. A. DE C.V."

POSICIÓN FINANCIERA AL 30 SEPTIEMBRE DE 2008

ACTIVO PASIVO

CIRCULANTE A CORTO PLAZO

38

No MARCA P.U. TOTAL

13 Maquinas Obher De 5 Hilos Yamato $18,700.00 $243,100.004 Maquinas Brother Yamato $12,400.00 $49,600.004 Planchas Industriales Transfer $750.00 $3,000.002 Cortadoras Cuchilla giratoria Yamato $8,200.00 $16,400.001 Cortadora Cuchilla Plana Díaz Princess $7,900.00 $7,900.001 Maquina Ensamble Vivos Yamato $18,000.00 $18,000.002 Equipos Cerigaficos Sanchez $5,700.00 $11,400.001 Parchador de Botones Surika $1,100.00 $1,100.001 Maquina Bordadora Yamato $115,000.00 $115,000.001 Monitor Maquina Bordadora Yamato $1,668.00 $1,668.00

$467,168.00

2 Camioneas Comi Volkswagen Volkswagen $103,000.00 $206,000.001 Tsuru Nisan $87,000.00 $87,000.00

$293,000.00

5 Computadoras Ensambladas Intel Duo $7,500.00 $37,500.002 Computadoras HP Pentium III $12,000.00 $24,000.003 Computadora Acer Pentim II $7,800.00 $23,400.003 Impresoras HP $2,700.00 $8,100.001 Programas de Software Microsoft $3,500.00 $3,500.001 Servidor de Red Interno NT $12,000.00 $12,000.0015 Escritorios $750.00 $11,250.0010 Sillones $190.00 $1,900.00

Otros Equipos Oficina $9,600.00$131,250.00

2 Sillones de Espera $2,500.00 $5,000.0020 Anaqueles de 5 Charolas $150.00 $3,000.0016 Sillas de Madera $120.00 $1,920.00

$9,920.00

MOBILIARIO

"CHAKETA SPORTS S. A. DE C.V."

RELACION DE ACTIVOS FIJOS

CONCEPTO

EQUIPO DE OFICINA

EQUIPO DE DISTRIBUCIÓN

MAQUINARIA

39

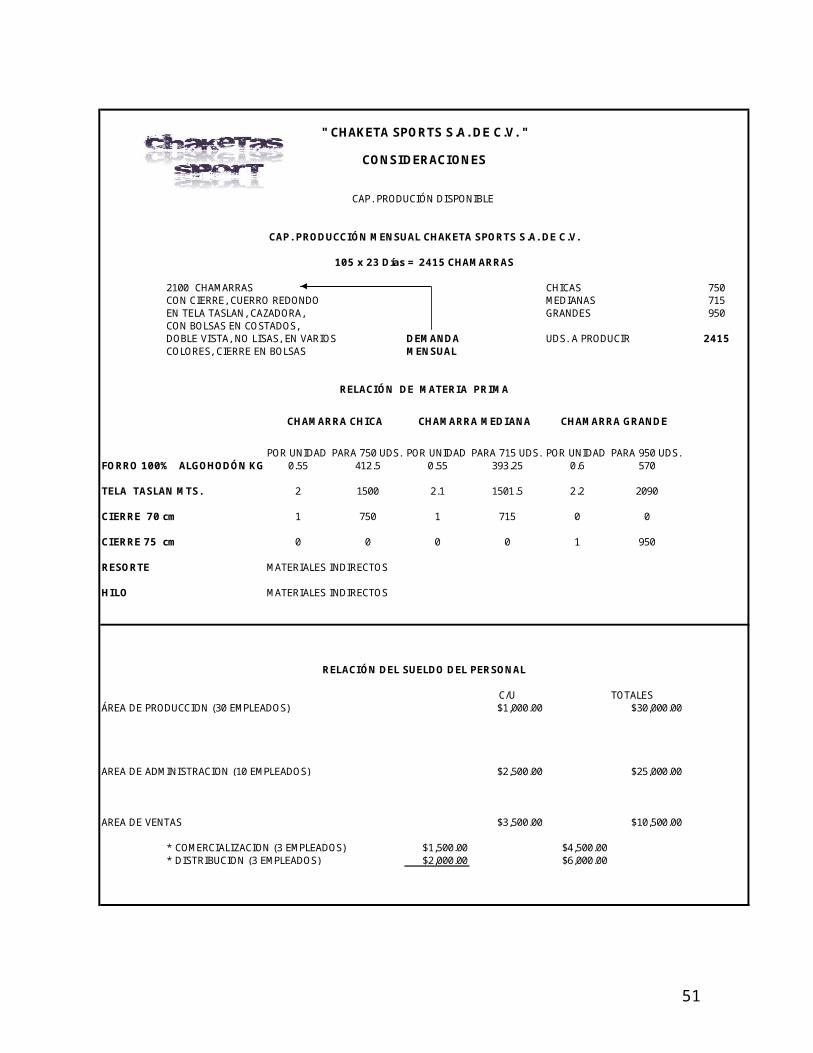

2100 CHAMARRAS CHICAS 750CON CIERRE, CUERRO REDONDO MEDIANAS 715EN TELA TASLAN, CAZADORA, GRANDES 950CON BOLSAS EN COSTADOS,DOBLE VISTA, NO LISAS, EN VARIOS DEMANDA UDS. A PRODUCIR 2415COLORES, CIERRE EN BOLSAS MENSUAL

POR UNIDAD PARA 750 UDS. POR UNIDAD PARA 715 UDS. POR UNIDAD PARA 950 UDS.FORRO 100% ALGOHODÓN KG. 0.55 412.5 0.55 393.25 0.6 570

TELA TASLAN MTS. 2 1500 2.1 1501.5 2.2 2090

CIERRE 70 cm 1 750 1 715 0 0

CIERRE 75 cm 0 0 0 0 1 950

RESORTE MATERIALES INDIRECTOS

HILO MATERIALES INDIRECTOS

C/U TOTALESÁREA DE PRODUCCION (30 EMPLEADOS) $1,000.00 $30,000.00

AREA DE ADMINISTRACION (10 EMPLEADOS) $2,500.00 $25,000.00

AREA DE VENTAS $3,500.00 $10,500.00

* COMERCIALIZACION (3 EMPLEADOS) $1,500.00 $4,500.00* DISTRIBUCION (3 EMPLEADOS) $2,000.00 $6,000.00

CHAMARRA CHICA CHAMARRA MEDIANA CHAMARRA GRANDE

RELACIÓN DEL SUELDO DEL PERSONAL

" CHAKETA SPORTS S.A. DE C.V. "

CONSIDERACIONES

CAP. PRODUCIÓN DISPONIBLE

CAP. PRODUCCIÓN MENSUAL CHAKETA SPORTS S.A. DE C.V.

105 x 23 Días = 2415 CHAMARRAS

RELACIÓN DE MATERIA PRIMA

CHAKETA SPORTS S. A. DE C. V.

Se inician operaciones en el mes de Octubre de 2008 con los siguientes saldos:

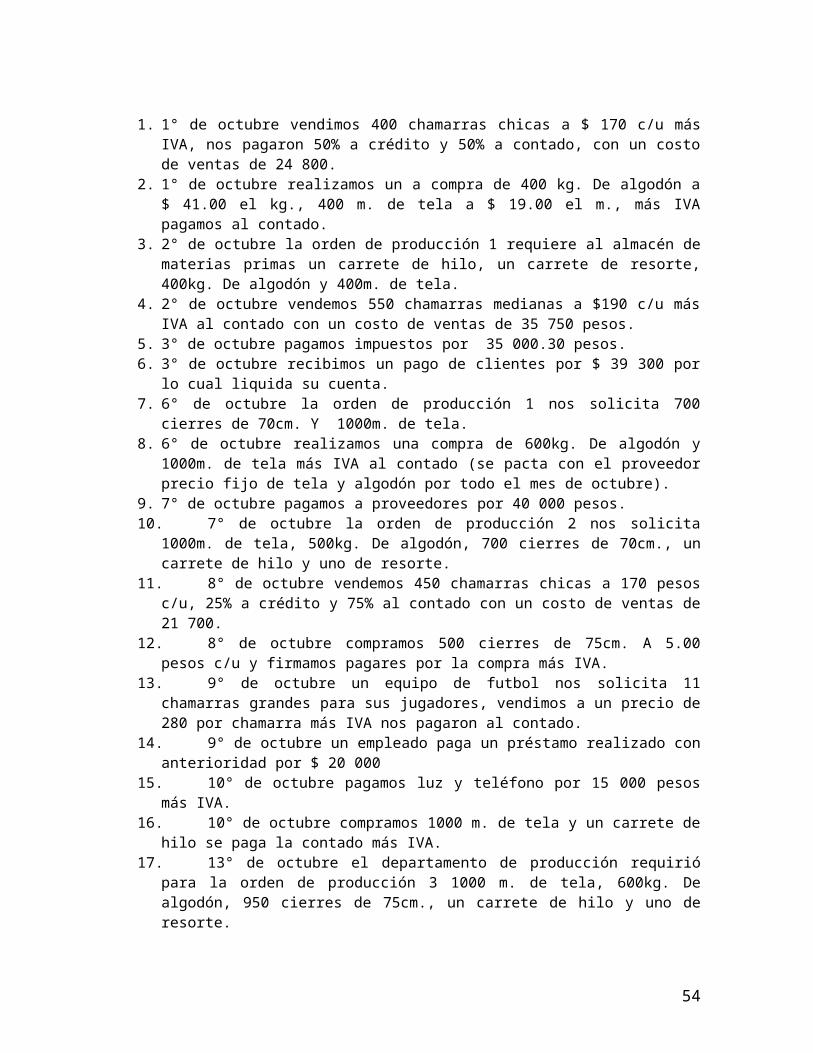

1. 1° de octubre vendimos 400 chamarras chicas a $ 170 c/u más IVA, nos pagaron 50% a crédito y 50% a contado, con un costo de ventas de 24 800.

2. 1° de octubre realizamos un a compra de 400 kg. De algodón a $ 41.00 el kg., 400 m. de tela a $ 19.00 el m., más IVA pagamos al contado.

3. 2° de octubre la orden de producción 1 requiere al almacén de materias primas un carrete de hilo, un carrete de resorte, 400kg. De algodón y 400m. de tela.

4. 2° de octubre vendemos 550 chamarras medianas a $190 c/u más IVA al contado con un costo de ventas de 35 750 pesos.

5. 3° de octubre pagamos impuestos por 35 000.30 pesos.6. 3° de octubre recibimos un pago de clientes por $ 39 300 por lo cual liquida su cuenta.7. 6° de octubre la orden de producción 1 nos solicita 700 cierres de 70cm. Y 1000m. de tela.8. 6° de octubre realizamos una compra de 600kg. De algodón y 1000m. de tela más IVA al

contado (se pacta con el proveedor precio fijo de tela y algodón por todo el mes de octubre).

9. 7° de octubre pagamos a proveedores por 40 000 pesos.10. 7° de octubre la orden de producción 2 nos solicita 1000m. de tela, 500kg. De algodón,

700 cierres de 70cm., un carrete de hilo y uno de resorte.11. 8° de octubre vendemos 450 chamarras chicas a 170 pesos c/u, 25% a crédito y 75% al

contado con un costo de ventas de 21 700.

40

Bancos 158 000.00Clientes 39300.00Almacén de materia prima 69 498.90Almacén de artículos terminados 88 400.00Deudores diversos 21 500.00Maquinaria 4 67 168.00Equipo de trasporte 23 000.00 Equipo de oficina 131 250.00Mobiliario 9920.00Depreciación de maquinaria 40 076.80Depreciación de equipo de transporte 58 500.00Depreciación de quipo de oficina 6 426.00Depreciación de mobiliario 920.00

Proveedores 90 500.00Impuestos por pagar 54 371.30Acreedores 17 523.00Capital social 800 000.00Resultado del ejercicio anterior 96 549. 05Resultado del ejercicio 108 344.40Reserva legal 4827.45

12. 8° de octubre compramos 500 cierres de 75cm. A 5.00 pesos c/u y firmamos pagares por la compra más IVA.

13. 9° de octubre un equipo de futbol nos solicita 11 chamarras grandes para sus jugadores, vendimos a un precio de 280 por chamarra más IVA nos pagaron al contado.

14. 9° de octubre un empleado paga un préstamo realizado con anterioridad por $ 20 000 15. 10° de octubre pagamos luz y teléfono por 15 000 pesos más IVA.16. 10° de octubre compramos 1000 m. de tela y un carrete de hilo se paga la contado más

IVA.17. 13° de octubre el departamento de producción requirió para la orden de producción 3

1000 m. de tela, 600kg. De algodón, 950 cierres de 75cm., un carrete de hilo y uno de resorte.

18. 13° de octubre la orden de producción 1 solicita 100m. de tela, 15kg. De algodón, 50 cierres de 70cm. para cerrar la producción.

19. 13° de octubre se efectuaron diversas erogaciones fabriles de carácter indirecto por 50 000 pesos más IVA pagamos al contado.

20. 14° de octubre pagamos al proveedor de cierres 2 875 pesos al contado que conformaban pagares a nuestro cargo del día 6 de octubre.

21. 14° de octubre los clientes nos pagan 17 000 pesos de la operación efectuada el día 6 de octubre.

22. 15° de octubre pagamos nómina que corresponden a gastos de venta por 6 000, gastos de administración 25 000, sueldos fabriles 30 000.

23. 15° de octubre compramos 1000 m. de tela, 2 carretes de hilo y 2 carretes de resorte.24. 16° de octubre la orden de producción 2 requiere de 600 m. de tela y 20 cierres de 70cm.25. 16° de octubre pagamos 10 000 pesos de combustible, casetas y viáticos para la

distribución de mercancía más IVA al contado.26. 16° de octubre compramos 1000m. de tela a crédito.27. 17° de octubre la orden de producción 3 solicita 1100m. de tela, un carrete de hilo y uno

de resorte.28. 17° de octubre pagamos publicidad y propaganda por 10 000 pesos más IVA al contado.29. 20 de octubre por gastos de mantenimiento de los almacenes se pagaron $ 1500 mas IVA.30. 21 de octubre pagamos renta por 30 000 pesos más IVA al contado31. 21 de octubre, la maquinaria se deprecia en un 10% anual, equipo de oficina 10%, equipo

de transporte 25%, mobiliario 10%, las depreciaciones solo aplican al mes de octubre de 2008.

La asignación de cargos indirectos se hará con las siguientes aplicaciones:

1. Materia prima indirecta – materia prima directa2. Energía – los empleados de cada área 3. Sueldos y salarios – unidades producidas4. Diversas erogaciones fabriles – costo primo5. Publicidad- unidades producidas6. Mantenimiento de los almacenes- costo primo7. Direccionamiento de maquinaria y materia fabril – unidades producidas8. Renta – superficie de la empresa

32. 17° de octubre el Direccionamiento de materia prima indirecta se hará en base a la

41

utilización de materia prima directa. El Departamento de producción requirió de 186 034 de materia prima de los cuales 12 600 son de carácter indirecto 173 434 son de carácter directo.

Distribuidos como sigue:

Orden de producción 1 46 375.50Orden de producción 2 53 655.20Orden de producción 3 73 403.30

173 434.00

33. 20° de octubre el direccionamiento de energía eléctrica se hará en base al número de empleados de cada área:

Gastos de administración 10Gastos de venta 6Orden de producción 1 10Orden de producción 2 10Orden de producción 3 10

46

34. 20° de octubre los sueldos del personal de producción se direccionarán en base a las unidades producidas por cada una de las órdenes.

Orden de producción 1. 750Orden de producción 2. 715Orden de producción 3. 950

2415

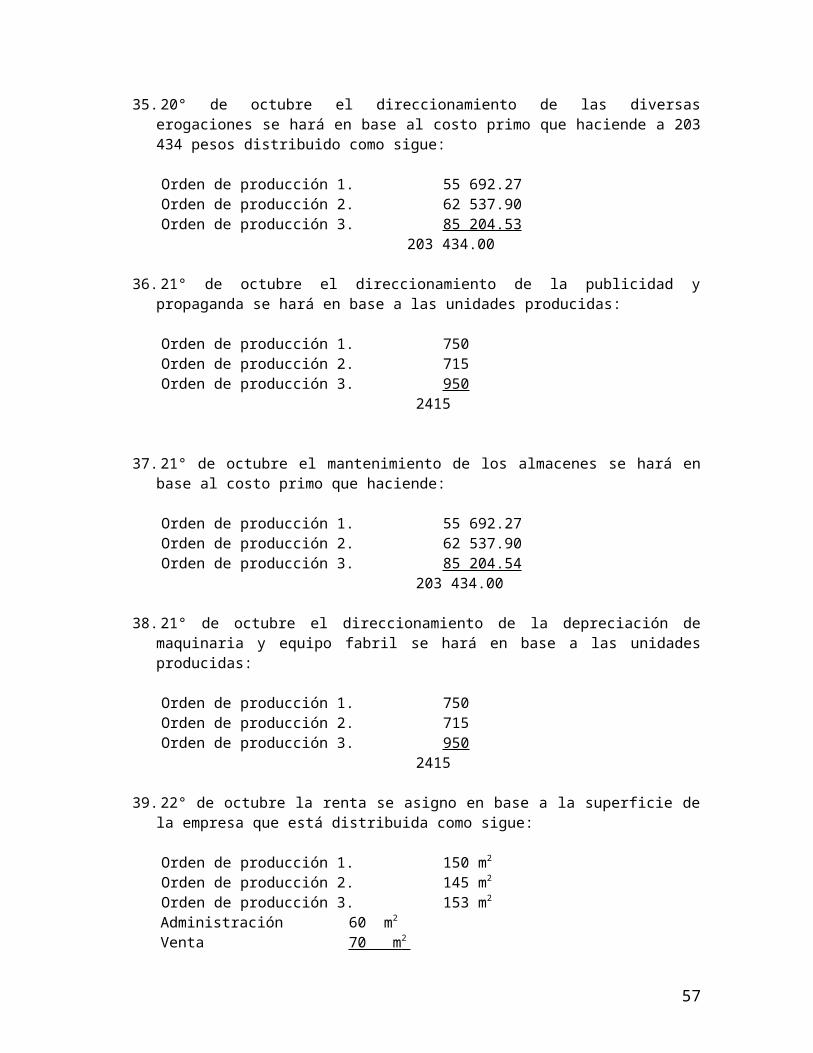

35. 20° de octubre el direccionamiento de las diversas erogaciones se hará en base al costo primo que haciende a 203 434 pesos distribuido como sigue:

Orden de producción 1. 55 692.27Orden de producción 2. 62 537.90Orden de producción 3. 85 204.53

203 434.00

36. 21° de octubre el direccionamiento de la publicidad y propaganda se hará en base a las unidades producidas:

Orden de producción 1. 750Orden de producción 2. 715Orden de producción 3. 950

2415

42

37. 21° de octubre el mantenimiento de los almacenes se hará en base al costo primo que haciende:

Orden de producción 1. 55 692.27Orden de producción 2. 62 537.90Orden de producción 3. 85 204.54

203 434.00

38. 21° de octubre el direccionamiento de la depreciación de maquinaria y equipo fabril se hará en base a las unidades producidas:

Orden de producción 1. 750Orden de producción 2. 715Orden de producción 3. 950

2415

39. 22° de octubre la renta se asigno en base a la superficie de la empresa que está distribuida como sigue:

Orden de producción 1. 150 m2

Orden de producción 2. 145 m2

Orden de producción 3. 153 m2

Administración 60 m2

Venta 70 m 2 580 m2

40. 22° de octubre se considera como desperdicio un sobrante distribuido como sigue:

Orden de producción 1. $ 103.00Orden de producción 2. $ 6 258.00Orden de producción 3. $ 1 420.00

$ 7781.00

41. 22° de octubre Se transfirieron artículos terminados de la orden de producción 1 750 chamarras chicas, de la orden de producción 2 715 chamarras medianas, de la orden de producción 3 950 chamarras grandes con las siguientes cantidades:

Orden de producción 1. 88 391.75Orden de producción 2. 90 882.37Orden de producción 3. 127 436.42

Se terminaron artículos:

Orden de producción 1. 750 chamarras chicas.Orden de producción 2. 715 chamarras medianas.Orden de producción 3. 950 chamarras grandes.

43

42. 23° de octubre Vendimos 500 chamarras grandes a 300 pesos c/u mas IVA al contado, el costo de ventas asciende a 67 070 pesos.

43. 24° de octubre pago a proveedores por 50 500 de una deuda de septiembre del 2008.44. 25° de octubre vendimos desperdicio fabril por 8 000 pesos más IVA nos pagaron con

cheque.45. 26° de octubre Vendemos 650 chamarras chicas a precio de 250 pesos c/u al contado, el

costo de ventas ascendió a 76 602.50 pesos.46. 27° de octubre El banco nos otorgo intereses ganados por 15 000 más IVA que fueron

abonados a nuestra cuenta.47. 28° de octubre vendimos 700 chamarras medianas a precio de 250 pesos c/u más IVA y

otorgamos crédito a cuenta corriente, el costo de ventas asciende a 88 665.00 pesos.48. 28° de octubre creamos un fondo de caja por 5 000 pesos.49. 29° de octubre el banco nos cobro por concepto de comisiones bancarias 20 000 pesos más

IVA que descontaron directamente de nuestra cuenta.50. 30 de octubre vendimos 400 chamarras grandes a precio de 300 pesos c/u más IVA que nos

pagaron al contado. El costo de la operación fue de 53 656 pesos.

Aj1) Determinación del saldo por pagar de IVAAj2) Traspaso de la cuenta de Resultado del 30/09/08 a Resultado de Ejercicios anteriores.Aj3) Cancelación de las cuentas de resultados utilizando Perdidas y Ganancias.Aj4) Determinación del ISR (28%), PTU (10%) y Reserva Legal (5%). Aj5) Cancelación de la cuenta de Perdidas y Ganancias contra Utilidad o Perdida del ejercicio.

44

45

NO. 1

FECHA MINIMO MAXIMO FECHA

30-sep 350 800 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 642.4 642.40 39.00 25,053.60 25,053.60 12 01-oct 2 COMPRA 400 1042.4 400.00 41.00 16,400.00 41,450.00 23 02-oct 3 SALIDA 400 642.4 242.40 39.00 15,600.00 25,853.60 34 06-oct 8 COMPRA 600 1242.4 1,000.00 41.00 24,600.00 50,453.60 45 07-oct 10 SALIDA 500 472.4 - 39.00 257.60 41.00 20,015.20 30,438.40 56 13-oct 17 SALIDA 600 600.00 41.00 24,600.00 5,838.40 67 13-oct 18 SALIDA 15 15.00 41.00 615.00 5,223.40 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

VALORES

LIMITES REVISADOS

EN:{PEPS

FECHA #OP. CONCEPTOUNIDADES LOTE 1 LOTE 2 LOTE 3

CHAKETA SPORTS S. A. DE C. V.

ARTICULO: ALGODÓN CLAVE DEL ARTICULO 5678ALMACEN MATERIA PRIMA CASILLERO NO. 1 UNIDAD KILOGRAMOS

NO. 2

FECHA MINIMO MAXIMO FECHA

30-sep 150 1800 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 1701 1,701.00 4.50 7,654.50 7,654.50 12 06-oct 7 SALIDA 700 1001 700.00 4.50 3,150.00 4,504.50 23 07-oct 10 SALIDA 700 301 700.00 4.50 3,150.00 1,354.50 34 13-oct 18 SALIDA 50 251 50.00 4.50 225.00 1,129.50 45 16-oct 24 SALIDA 20 231 20.00 4.50 90.00 1,039.50 56 67 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

VALORES

LIMITES REVISADOS

EN:{PEPS

FECHA #OP. CONCEPTOUNIDADES LOTE 1 LOTE 2 LOTE 3

CHAKETA SPORTS S. A. DE C. V.

ARTICULO: CIERRE (70cm.) CLAVE DEL ARTICULO 5679ALMACEN MATERIA PRIMA CASILLERO NO. 2 UNIDAD PIEZAS

46

47

NO. 3

FECHA MINIMO MAXIMO FECHA

30-sep 2 5 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 4 4.00 1,900.00 7,600.00 7,600.00 12 02-oct 3 SALIDA 1 3 3.00 1,900.00 1,900.00 5,700.00 23 07-oct 9 SALIDA 1 2 2.00 1,900.00 1,900.00 3,800.00 34 13-oct 17 SALIDA 1 1 1.00 1,900.00 1,900.00 1,900.00 45 15-oct 23 COMPRA 2 3 3.00 1,900.00 3,800.00 5,700.00 56 17-oct 27 SALIDA 1 2 2.00 1,900.00 1,900.00 3,800.00 67 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

LOTE 1 LOTE 2 LOTE 3 VALORESFECHA #OP. CONCEPTO

UNIDADES

ALMACEN MATERIA PRIMA CASILLERO NO. 3 UNIDAD CARRETESLIMITES

REVISADOS EN:{

PEPS

CHAKETA SPORTS S. A. DE C. V.

ARTICULO: RESORTE CLAVE DEL ARTICULO 5680

NO. 4

FECHA MINIMO MAXIMO FECHA

30-sep 1300 2300 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 1143 1,143.00 17.50 20,002.50 20,002.50 12 01-oct 2 COMPRA 400 1543 1,143.00 17.50 400.00 19.00 7,600.00 27,602.50 23 02-oct 3 REQ.PRO 400 1143 743.00 17.50 400.00 19.00 7,000.00 20,602.50 34 06-oct 7 REQ.PRO 1000 143 - 17.50 143.00 19.00 17,785.50 2,717.00 45 06-oct 8 COMPRA 1000 1143 1,143.00 19.00 19,000.00 21,717.00 56 07-oct 10 REQ.PRO 1000 143 143.00 19.00 19,000.00 2,717.00 67 10-oct 16 COMPRA 1000 1143 1,143.00 19.00 19,000.00 21,717.00 78 13-oct 17 REQ.PRO 1000 143 143.00 19.00 19,000.00 2,717.00 89 13-oct 18 REQ.PRO 100 43 43.00 19.00 1,900.00 817.00 9

10 15-oct 23 COMPRA 1000 1043 1,043.00 19.00 19,000.00 19,817.00 1011 16-oct 24 REQ.PRO 600 443 443.00 19.00 11,400.00 8,417.00 1112 16-oct 26 COMPRA 1000 1443 1,443.00 19.00 19,000.00 27,417.00 1213 17-oct 27 REQ.PRO 1100 343 343.00 19.00 20,900.00 6,517.00 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

VALORES

LIMITES REVISADOS

EN:{PEPS

FECHA #OP. CONCEPTOUNIDADES LOTE 1 LOTE 2 LOTE 3

CHAKETA SPORTS S. A. DE C. V.

ARTICULO TELA CLAVE DEL ARTICULO 7395ALMACEN MATERIA PRIMA CASILLERO NO. 17 UNIDAD METROS

NO. 5

FECHA MINIMO MAXIMO FECHA

30-sep 1 5 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 3 3.00 2,300.00 6,900.00 6,900.00 12 02-oct 3 REQ.PRO 1 2 2.00 2,300.00 2,300.00 4,600.00 23 07-oct 10 REQ.PRO 1 1 1.00 2,300.00 2,300.00 2,300.00 34 10-oct 16 COMPRA 1 2 2.00 2,300.00 2,300.00 4,600.00 45 13-oct 17 REQ.PRO 1 1 1.00 2,300.00 2,300.00 2,300.00 56 15-oct 23 COMPRA 2 3 3.00 2,300.00 4,600.00 6,900.00 67 17-oct 27 REQ.PRO 1 2 2.00 2,300.00 2,300.00 4,600.00 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

LOTE 1 LOTE 2 LOTE 3 VALORESFECHA #OP. CONCEPTO

UNIDADES

ALMACEN MATERIA PRIMA CASILLERO NO. 64 UNIDAD CARRETESLIMITES

REVISADOS EN:{

PEPS

CHAKETA SPORTS S. A. DE C. V.

ARTICULO HILO CLAVE DEL ARTICULO 9131

NO. 6

FECHA MINIMO MAXIMO FECHA

30-sep 300 1100 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

1 30-sep SI SALDO 467 467.00 4.90 2,288.30 2,288.30 12 08-oct 12 COMPRA 500 967 467.00 4.90 500.00 5.00 2,500.00 4,788.30 23 13-oct 17 REQ.PRO 950 - 4.90 17.00 5.00 4,703.30 85.00 34 45 56 67 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

VALORES

LIMITES REVISADOS

EN:{PEPS

FECHA #OP. CONCEPTOUNIDADES LOTE 1 LOTE 2 LOTE 3

CHAKETA SPORTS S. A. DE C. V.

ARTICULO CIERRES (75cm) CLAVE DEL ARTICULO 6325ALMACEN MATERIA PRIMA CASILLERO NO. 22 UNIDAD PIEZAS

48

NO. 7

FECHA MINIMO MAXIMO FECHA30-sep 1 1000 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO1 30-sep SI SALDO 11 11.00 100.00 1,100.00 1,100.00 12 09-oct 13 VENTA 11 0 - 100.00 1,100.00 - 23 41 DE PROD 950 950 950.00 134.14 127,430.42 127,430.42 34 42 VENTA 500 450 450.00 134.14 67,071.80 60,358.62 45 50 VENTA 400 50 50.00 134.14 53,657.44 6,701.18 56 67 78 89 9

10 1011 1112 1213 1314 1415 1516 1617 1718 1819 1920 2021 2122 2223 2324 2425 2526 2627 2728 2829 2930 30

LIMITES REVISADOS

PEPS

FECHA

CHAKETA SPORTS S. A. DE C. V.

ARTICULO CHAMARRAS TALLA GRANDE CLAVE DEL ARTICULO 25643ALMACEN MATERIA PRIMA CASILLERO NO. 1 UNIDAD PIEZAS

LOTE 2 LOTE 3 VALORES#OP. CONCEPTO

UNIDADES LOTE 1

NO. 8

FECHA MINIMO MAXIMO FECHA30-sep 50 800 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO1 30-sep SI SALDO 600 600.00 65.00 39,000.00 39,000.00 1

2 4 VENTA 550 50 50.00 65.00 35,750.00 3,250.00 2

3 41 DE PROD 715 765 50.00 65.00 715.00 127.11 90,882.37 94,132.37 3

4 47 VENTA 700 65 - 65.00 127.11 85,870.34 8,262.03 4

5 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

CHAKETA SPORTS S. A. DE C. V.

ARTICULO CHAMARRAS TALLA MEDIANA CLAVE DEL ARTICULO 25642ALMACEN MATERIA PRIMA CASILLERO NO. 1 UNIDAD PIEZAS

LIMITES REVISADOS EN:{

PEPS

FECHA #OP. CONCEPTOUNIDADES LOTE 1 LOTE 2 LOTE 3 VALORES

49

NO. 9

FECHA MINIMO MAXIMO FECHA

30-sep 0 800 30-sep

ENTRADA SALIDA EXISTENCIAS UD. COSTO UD. COSTO UD. COSTO DEUDOR ADREEDOR SALDO

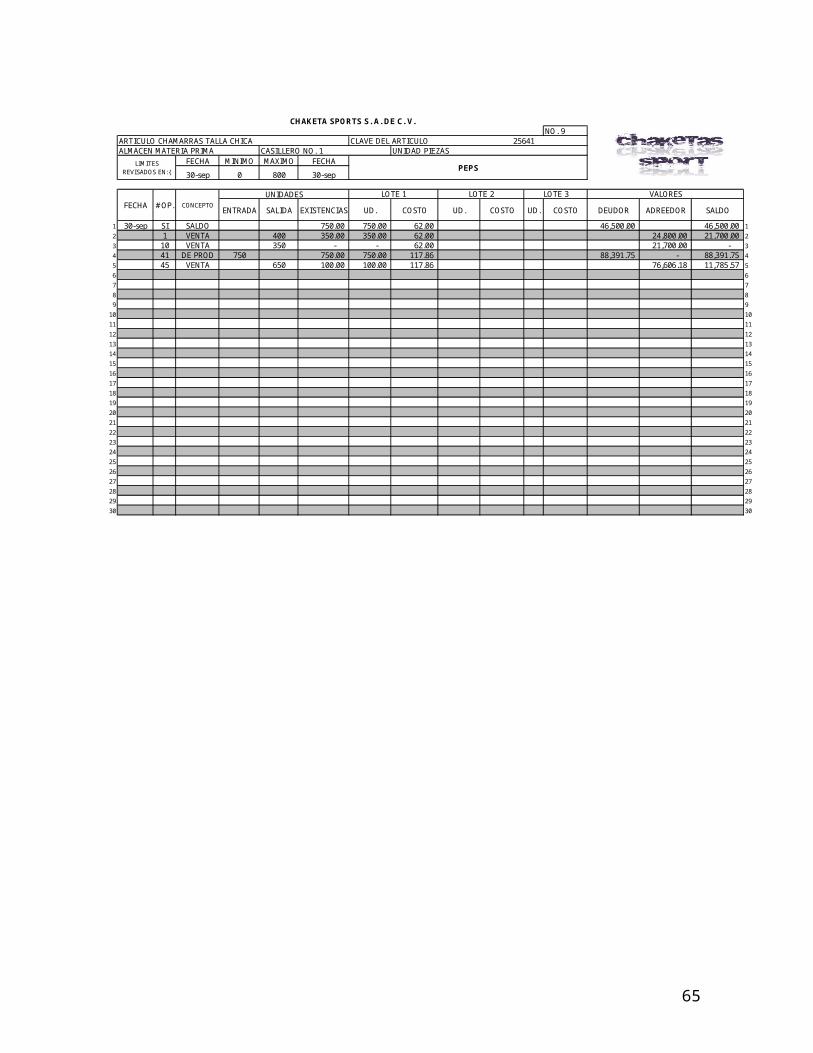

1 30-sep SI SALDO 750.00 750.00 62.00 46,500.00 46,500.00 1

2 1 VENTA 400 350.00 350.00 62.00 24,800.00 21,700.00 2

3 10 VENTA 350 - - 62.00 21,700.00 - 3

4 41 DE PROD 750 750.00 750.00 117.86 88,391.75 - 88,391.75 4

5 45 VENTA 650 100.00 100.00 117.86 76,606.18 11,785.57 5

6 6

7 7

8 8

9 9

10 10

11 11

12 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

CHAKETA SPORTS S. A. DE C. V.

ARTICULO CHAMARRAS TALLA CHICA CLAVE DEL ARTICULO 25641ALMACEN MATERIA PRIMA CASILLERO NO. 1 UNIDAD PIEZAS

LIMITES REVISADOS EN:{

PEPS

FECHA #OP. CONCEPTO

UNIDADES LOTE 1 LOTE 2 LOTE 3 VALORES

50

DEBE HABER1

BANCOS 39,100.00

CLIENTES 39,100.00

CTO.VENTAS 24,800.00

ALMACEN ARTICULOS TERMINADOS 24,800.00

IVA TRASLADADO 5,100.00

IVA POR TRASLADAR 5,100.00

VENTAS 68,000.00

2ALMACEN MATERIA PRIMA 24,000.00

IVA PAGADO ACREDITABLE 3,600.00

BANCOS 27,600.00

3CARGOS INDIRECTOS 4,200.00

ORDEN DE PRODUCCION 1 22,600.00

ALMACEN MATERIA PRIMA 26,800.00

4BANCOS 120,175.00

COSTO DE VENTA 35,750.00

IVA TRASLADO 15,675.00

VENTAS 104,500.00

ALMACEN ARTICULOS TERMINADOS 35,750.00

5IMPUESTOS POR PAGAR 35,000.30

BANCOS 35,000.30

6BANCOS 39,300.00

CLIENTES 39,300.00

7ORDEN DE PRODUCCION 1 21,035.50

ALMACEN MATERIA PRIMA 21,035.50

8ALMACEN MATERIA PRIMA 43,600.00

IVA PAGADO ACREDITABLE 6,540.00

BANCOS 50,140.00

9PROVEEDORES 40,000.00

BANCOS 40,000.00

10ORDEN DE PRODUCCION 2 42,165.20

CARGOS INDIRECTOS 4,200.00

ALMACEN MATERIA PRIMA 46,365.20

11BANCOS 51,318.75

CLIENTES 17,106.25

COSTO DE VENTA 21,700.00

IVA TRASLADADO 6,693.75

IVA POR TRASLADAR 2,231.25

ALMACEN ARTICULOS TERMINADOS 21,700.00

VENTAS 59,500.00

51

12ALMACEN MATERIAS PRIMAS 2,500.00

IVA POR ACREDITAR 375.00

DOCTOS. POR PAGAR 2,875.00

13BANCOS 3,415.50

COSTO VENTAS 1,100.00

ALMACEN ARTICULOS TERMINADOS 1,100.00

VENTAS 2,970.00

IVA TRASLADADO 445.50

14BANCOS 20,000.00

DEUDORES DIVERSOS 20,000.00

15CARGOS INDIRECTOS 15,000.00

IVA PAGADO ACREDITABLE 2,250.00

BANCOS 17,250.00

16ALMACEN MATERIAS PRIMAS 21,300.00

IVA PAGADO ACREDITABLE 3,195.00

BANCOS 24,495.00

17ORDEN DE PRODUCCION 3 52,503.30

ALMACEN MATERIA PRIMA 52,503.30

18ORDEN DE PRODUCCION 1 2,740.00

ALMACEN MATERIA PRIMA 2,740.00

19CARGOS INDIRECTOS 50,000.00

IVA PAGADO ACREDITABLE 7,500.00

BANCOS 57,500.00

20DOCTOS. POR PAGAR 2,875.00

IVA ACREDITABLE 375.00

IVA POR ACREDITAR 375.00

BANCOS 2,875.00

21BANCOS 17,000.00

IVA POR TRASLADAR 2,217.39

IVA TRASLADADO 2,217.39

CLIENTES 17,000.00

22GASTOS VENTA 10,500.00

GASTOS DE ADMINISTRACION 25,000.00

CARGOS INDIRECTOS 30,000.00

BANCOS 65,500.00

23ALMACEN MATERIA PRIMA 27,400.00

IVA PAGADO ACREDITABLE 4,110.00

BANCOS 31,510.00

24ORDEN DE PRODUCCION 2 11,490.00

ALMACEN MATERIA PRIMA 11,490.00

52

25GASTOS DE VENTA 10,000.00

IVA PAGADO ACREDITABLE 1,500.00

BANCOS 11,500.00

26ALMACEN MATERIA PRIMA 19,000.00

IVA POR ACREDITAR 2,850.00

PROVEEDORES 21,850.00

27ORDEN DE PRODUCCION 3 20,900.00

CARGOS INDIRECTOS 4,200.00

ALMACEN MATERIA PRIMA 25,100.00

28CARGOS INDIRECTOS 10,000.00

IVA PAGADO ACREDITABLE 1,500.00

BANCOS 11,500.00

29CARGOS INDIRECTOS 1,500.00

IVA PAGADO ACREDITABLE 225.00

BANCOS 1,725.00

30CARGOS INDIRECTOS 30,000.00

IVA PAGADO ACREDITABLE 4,500.00

BANCOS 34,500.00

31CARGOS INDIRECTOS 3,893.07

GASTOS DE VENTA 6,104.17

GASTOS DE AMINISTRACION 1,176.42

DEPRECIACION MAQUINARIA 3,893.07

DEPRECIACION EQUIPO DE TRASPORTE 6,104.17

DEPRECIACION EQUIPO DE OFICINA 1,093.75

DEPRECIACION MOBILIARIO 82.67

32ORDEN DE PRODUCCION 1 3,369.19

ORDEN DE PRODUCCION 2 3,898.05

ORDEN DE PRODUCCION 3 5,332.76

CARGOS INDIRECTOS 12,600.00

33GASTOS DE ADMINISTRACION 3,260.87

GASTOS DE VENTAS 1,956.52

ORDEN DE PRODUCCION 1 3,260.87

ORDEN DE PRODUCCION 2 3,260.87

ORDEN DE PRODUCCION 3 3,260.87

CARGOS INDIRECTOS 15,000.00

34ORDEN DE PRODUCCION 1 9,316.77

ORDEN DE PRODUCCION 2 8,881.99

ORDEN DE PRODUCCION 3 11,801.24

CARGOS INDIRECTOS 30,000.00

35ORDEN DE PRODUCCION 1 13,688.04

ORDEN DE PRODUCCION 2 15,370.39

ORDEN DE PRODUCCION 3 20,941.57

CARGOS INDIRECTOS 50,000.00

53

36ORDEN DE PRODUCCION 1 3,105.59

ORDEN DE PRODUCCION 2 2,960.66

ORDEN DE PRODUCCION 3 3,933.75

CARGOS INDIRECTOS 10,000.00

37ORDEN DE PRODUCCION 1 410.64

ORDEN DE PRODUCCION 2 461.11

ORDEN DE PRODUCCION 3 628.25

CARGOS INDIRECTOS 1,500.00

38ORDEN DE PRODUCCION 1 1,209.03

ORDEN DE PRODUCCION 2 1,152.60

ORDEN DE PRODUCCION 3 1,531.44

CARGOS INDIRECTOS 3,893.07

39GASTOS DE ADMINISTRACION 3,103.45

GASTOS DE VENTA 3,620.69

ORDEN DE PRODUCCION 1 7,758.62

ORDEN DE PRODUCCION 2 7,500.00

ORDEN DE PRODUCCION 3 8,017.24

CARGOS INDIRECTOS 30,000.00

40DESPERDICIOS FABRILES 7,781.00

ORDEN DE PRODUCCION 1 102.50

ORDEN DE PRODUCCION 2 6,258.50

ORDEN DE PRODUCCION 3 1,420.00

41ALMACEN ARTICULOS TERMINADOS 306,704.54

ORDEN DE PRODUCCION 1 88,391.75

ORDEN DE PRODUCCION 2 90,882.37

ORDEN DE PRODUCCION 3 127,430.42

42BANCOS 172,500.00

COSTO DE VENTAS 67,071.80

VENTAS 150,000.00

ALMACEN ARTICULOS TERMINADOS 67,071.80

IVA TRASLADADO 22,500.00

43PROVEEDORES 50,500.00

BANCOS 50,500.00

44BANCOS 9,200.00

IVA TRASLADADO 1,200.00

OTROS PRODUCTOS 219.00

DESPERDICIO FABRIL 7,781.00

45BANCOS 149,500.00

COSTO DE VENTAS 76,606.18

ALMACEN ARTICULOS TERMINADOS 76,606.18

IVA TRASLADADO 19,500.00

VENTAS 130,000.00

54

46BANCOS 17,250.00

IVA TRASLADADO 2,250.00

PRODUCTOS FINANCIEROS 15,000.00

47CLIENTES 201,250.00

COSTO DE VENTA 85,870.34

VENTAS 175,000.00

ALMACEN ARTICULOS TERMINADOS 85,870.34

IVA POR TASLADAR 26,250.00

48FONDO DE CAJA 5,000.00

BANCOS 5,000.00

49GASTOS FINANCIEROS 20,000.00

IVA PAGADO ACREDITABLE 3,000.00

BANCOS 23,000.00

50BANCOS 138,000.00

COSTO DE VENTA 53,657.44

VENTAS 120,000.00

ALMACEN ARTICULOS TERMINADOS 53,657.44

IVA TRASLADADO 18,000.00

TOTAL: 2,582,370.22 2,582,370.22

55

A) 158,000.00 27,600.00 (2 A) 39,300.00 39,300.00 (61) 39,100.00 35,000.30 (5 1) 39,100.00 17,000.00 (214) 120,175.00 50,140.00 (8 11) 17,106.25 6) 39,300.00 40,000.00 (9 47) 201,250.00

11) 51,318.75 17,250.00 (15 296,756.25 56,300.00 13) 3,415.50 24,495.00 (16 240,456.25 14) 20,000.00 57,500.00 (1921) 17,000.00 2,875.00 (2042) 172,500.00 65,500.00 (2244) 9,200.00 31,510.00 (2345) 149,500.00 11,500.00 (25 A) 21,500.00 20,000.00 (1446) 17,250.00 11,500.00 (28 21,500.00 20,000.00 50) 138,000.00 1,725.00 (29 1,500.00

34,500.00 (3050,500.00 (435,000.00 (48

23,000.00 (49934,759.25 489,595.30 A) 467,168.00 445,163.95 467,168.00

467,168.00

A) 86,600.00 24,800.00 (141) 306,704.54 35,750.00 (4 131,250.00

21,700.00 (11 A) 131,250.00 1,100.00 (13 131,250.00

67,071.80 (4276,606.18 (4585,870.34 (4753,657.44 (50

393,304.54 366,555.76 A) 293,000.00 26,748.78 293,000.00

293,000.00

2) 3,600.00 38,295.00 (Aj18) 6,540.00 40,076.80 (A

15) 2,250.00 3,893.07 (3116) 3,195.00 43,969.87 19) 7,500.00 43,969.87 20) 375.00 23) 4,110.00 25) 1,500.00 28) 1,500.00 58,500.00 (A29) 225.00 6,104.17 (3130) 4,500.00 64,604.17 49) 3,000.00 64,604.17

38,295.00 38,295.00

Almacén Art Terminados

Deudores diversos

Maquinaria

Bancos Clientes

IVA acreditable

Equipo de oficina

Equipo de transporte

Dep. de Maquinaria

Dep. de eq. Transporte

56

10) 42,165.20 6,258.50 (403) 22,600.00 102.50 (40 24) 11,490.00 90,882.37 (417) 21,035.50 88,391.75 (41 32) 3,898.05

18) 2,740.00 33) 3,260.87 32) 3,369.19 34) 8,881.99 33) 3,260.87 35) 15,370.39 34) 9,316.77 36) 2,960.66 35) 13,688.04 37) 461.11 36) 3,105.59 38) 1,152.60 37) 410.64 39) 7,500.00 38) 1,209.03 97,140.87 97,140.87 39) 7,758.62

88,494.25 88,494.25

5) 35,000.30 54,370.20 (A35,000.30 54,370.20

6,426.00 (A 19,369.90 1,093.75 (317,519.75 7,519.75

21) 2,217.39 5,100.00 (12,231.25 (11

26,250.00 (479) 40,000.00 90,500.00 (A 2,217.39 33,581.25

43) 50,500.00 21,850.00 (26 31,363.86 90,500.00 112,350.00

21,850.00

800,000.00 (A800,000.00

Aj1) 93,581.64 5,100.00 (1 800,000.00 15,675.00 (46,693.75 (11

445.50 (132,217.39 (21

22,500.00 (42 4,827.45 (A1,200.00 (44 18,695.56 (Aj4

19,500.00 (45 23,523.01 2,250.00 (46 23,523.01

18,000.00 (5093,581.64 93,581.64

48) 5,000.00 5,000.00

Aj1) 38,295.00 93,581.64 (Aj1 5,000.00 38,295.00 93,581.64

55,286.64

IVA por pagar

IVA trasladado

Proveedores

Dep. de eq. De oficina

Orden de produccion 1Orden de produccion 2

IVA x trasladar

Imptos. por pagar

Caja

Capital Social

Reserva legal

57

1) 24,800.00 366,555.76 (Aj34) 35,750.00

Aj3) 809,970.00 68,000.00 (1 11) 21,700.00 104,500.00 (4 13) 1,100.00 59,500.00 (11 42) 67,071.80 2,970.00 (13 45) 76,606.18

150,000.00 (42 47) 85,870.34 130,000.00 (45 50) 53,657.44 175,000.00 (47 366,555.76 366,555.76 120,000.00 (50

809,970.00 809,970.00

Aj3) 219.00 219.00 (44219.00 219.00

49) 20,000.00 20,000.00 (Aj320,000.00 20,000.00

22) 10,500.00 32,181.38 (Aj325) 10,000.00

22) 25,000.00 32,540.74 (Aj3 31) 6,104.17 31) 1,176.42 33) 1,956.52 33) 3,260.87 39) 3,620.69 39) 3,103.45 32,181.38 32,181.38

32,540.74 32,540.74

Gastos de venta

Otros productos

Gastos de administración

Gastos financieros

Ventas

Costo de ventas

104,695.11 (Aj4104,695.11 104,695.11

37,391.11 (Aj437,391.11 37,391.11

PTU x pagar

ISR x pagar Aj3) 15,000.00 15,000.00 (4615,000.00 15,000.00

Aj3) 366,555.76 809,970.00 (Aj3Aj3) 32,181.38 15,000.00 (Aj3Aj3) 32,540.74 219.00 (Aj3Aj3) 20,000.00 Aj4) 37,391.11 Aj4) 104,695.11 Aj4) 18,695.56 Aj5) 213,129.34

825,189.00 825,189.00

Pérdidas y ganancias

Productos financieros

58

920.00 (A92.23 (31

1,012.23 1,012.23

15,723.00 (A15,723.00 15,723.00

20) 2,875.00 2,875.00 (122,875.00 2,875.00

Aj2) 108,334.40 108,334.40 (A213,129.34 (Aj5

108,334.40 321,463.74 213,129.34

96,549.50 (A108,334.40 (Aj2204,883.90 204,883.90

Depreciacion de mobiliario

Resultado del ej. Anterior

Acreedores

Doc. por pagar

Resultado deL ejercicio

A) 9,920.00 9,920.00 9,920.00

12) 375.00 375.00 (2026) 2,850.00

3,225.00 375.00 2,850.00

40) 7,781.00 7,781.00 (447,781.00 7,781.00

3) 4,200.00 12,600.00 (3210) 4,200.00 15,000.00 (3315) 15,000.00 30,000.00 (3419) 50,000.00 50,000.00 (3522) 30,000.00 10,000.00 (3627) 4,200.00 1,500.00 (3728) 10,000.00 3,893.07 (3829) 1,500.00 30,000.00 (3930) 30,000.00 31) 3,893.07

152,993.07 152,993.07

17) 52,503.30 1,420.00 (4027) 20,900.00 127,430.42 (4132) 5,332.76 33) 3,260.87 34) 11,801.24 35) 20,941.57 36) 3,933.75 37) 628.25 38) 1,531.44 39) 8,017.24

128,850.42 128,850.42

Mobiliario

IVA por acreditar

Desperdicios fabriles

Cargos indirectos

Orden de produccion 3

A) 69,498.90 26,800.00 (32) 24,000.00 21,035.50 (78) 43,600.00 46,365.20 (10

12) 2,500.00 52,503.30 (1716) 21,300.00 2,740.00 (1823) 27,400.00 11,490.00 (2426) 19,000.00 25,100.00 (27

207,298.90 186,034.00 21,264.90

Almacen de Mat Prima

59

POR UNIDAD PARA 750 UDS. POR UNIDAD PARA 715 UDS. POR UNIDAD PARA 950 UDS.FORRO 100% ALGOHODÓN KG. 0.55 412.5 0.55 393.25 0.6 570

TELA TASLAN MTS. 2 1500 2.1 1501.5 2.2 2090

CIERRE 70 cm 1 750 1 715 0 0

CIERRE 75 cm 0 0 0 0 1 950

RESORTE MATERIALES INDIRECTOS

HILO MATERIALES INDIRECTOS

PARA 750 UDS. ENVIAMOS: PARA 715 UDS. ENVIAMOS: PARA 950 UDS. ENVIAMOS:FORRO 100% ALGOHODÓN KG. 412.5 415 393.25 500 570 600

TELA TASLAN MTS. 1500 1500 1501.5 1600 2090 2100

CIERRE 70 cm 750 750 715 715 0 0

CIERRE 75 cm 0 0 0 0 950 950

RESORTE MATERIALES INDIRECTOS

HILO MATERIALES INDIRECTOS