¿por quÉ las rentas propias importan y apoyan el …©... · mencionadas anteriormente, apoyan el...

TRANSCRIPT

¿POR QUÉ LAS RENTAS PROPIAS IMPORTAN Y APOYAN EL PROCESO DE LA

DESCENTRALIZACIÓN EN EL MUNICIPIO DE TOCANCIPÁ CUNDINAMARCA

AÑO 2011?

DIEGO ANDRÉS MARTÍNEZ PUERTO

UNIVERSIDAD CATÓLICA DE COLOMBIA –

UNIVERSITA DEGLI STUDI DI SALERNO

FACULTAD DE DERECHO

MAESTRÍA EN CIENCIAS POLÍTICAS

BOGOTÁ D.C.

2013

2

¿POR QUÉ LAS RENTAS PROPIAS IMPORTAN Y APOYAN EL PROCESO DE LA

DESCENTRALIZACIÓN EN EL MUNICIPIO DE TOCANCIPÁ CUNDINAMARCA

AÑO 2011?

DIEGO ANDRÉS MARTÍNEZ PUERTO

Investigación para optar al título de Magíster en Ciencia Política

Director

Luccia Picarella

Ph.D. en Ciencias Universidad Degli Studi Di Salerno

UNIVERSIDAD CATÓLICA DE COLOMBIA –

UNIVERSITA DEGLI STUDI DI SALERNO

FACULTAD DE DERECHO

MAESTRÍA EN CIENCIAS POLÍTICAS

BOGOTÁ D.C.

2013

3

Nota de aceptación

______________________________________

______________________________________

______________________________________

______________________________________

______________________________________

______________________________________

______________________________________

Firma presidente del jurado

______________________________________

Firma del jurado

______________________________________

Firma del jurado

Bogotá D.C., Colombia, Noviembre 2013

4

Este trabajo de investigación se lo dedico a Dios y a la santísima virgen en

su advocación de Fátima que día tras día me dan fuerza para superar los

problemas del diario vivir y por último a mi abuela Carmen Rosa por su

apoyo incondicional y por creer en mis propósitos de vida.

5

AGRADECIMIENTOS

La presente Tesis es un esfuerzo en el cual, directa o indirectamente,

participaron varias personas leyendo, opinando y corrigiendo.

Por otra parte quiero agradecerle al Doctor William Gilberto Delgado.

Decano de la Facultad de Economía de la Universidad Católica de

Colombia quien semestre a semestre me apoyo en este reto y por su

gestión ante las directivas de la universidad quienes financiaron este

esfuerzo que hoy se puede reflejar en un escalón más que se cumple para

bien de mi proyecto de vida y de la sociedad.

6

CONTENIDO

pág.

INTRODUCCIÓN 13

1. PLANTEAMIENTO DEL PROBLEMA 14

2. JUSTIFICACIÓN 15

3. OBJETIVOS 16

3.1 OBJETIVO GENERAL 16

3.2 OBJETIVOS ESPECIFICOS 16

4. MARCO REFERENCIAL 17

4.1 MARCO CONCEPTUAL 18

4.1.1 Descentralización 18

4.1.2 Gobernanza 18

4.1.3 Institución 18

4.1.4 Sistema general de participación 18

4.1.5 Sistema general de regalías 18

4.1.6 Inversión social 18

4.1.7 Estado centralista vs Estado federal 19

4.1.8 Centralización, desconcentración y autonomía 20

7

4.2 MARCO TEÓRICO 23

4.2.1 La descentralización en Colombia 23

4.2.1.1 Fines, ventajas y desventajas de la descentralización 24

4.2.12 Descentralización y pobreza 25

4.2.1.3 Diseños de descentralización 26

4.2.2 La Descentralización en América Latina 27

4.2.3 La Descentralización en América Latina y Europa 28

4.2.4 Sistema General De Participaciones – SGP 30

4.2.5 Sistema General de Regalías – SGR 39

4.2.5.1 Composición SGR 41

4.3 MARCO CONTEXTUAL 45

4.3.1 Contexto Institucional Tocancipa 45

4.3.1.1 Descripción del Municipio de Tocancipa 45

4.3.1.2 El Concejo Municipal 46

4.3.1.3 Alcaldía Municipal 47

4.3.1.4 Instituto Municipal de Recreación y Deporte 47

4.3.1.5 La Personería Municipal 47

4.3.1.6 Inspección de Policía. 48

4.3.1.7 Gerencia de Desarrollo Económico 48

4.3.1.8 Gerencia de Cultura y Turismo 48

4.3.1.9 Competencias de los Municipios en Colombia 48

8

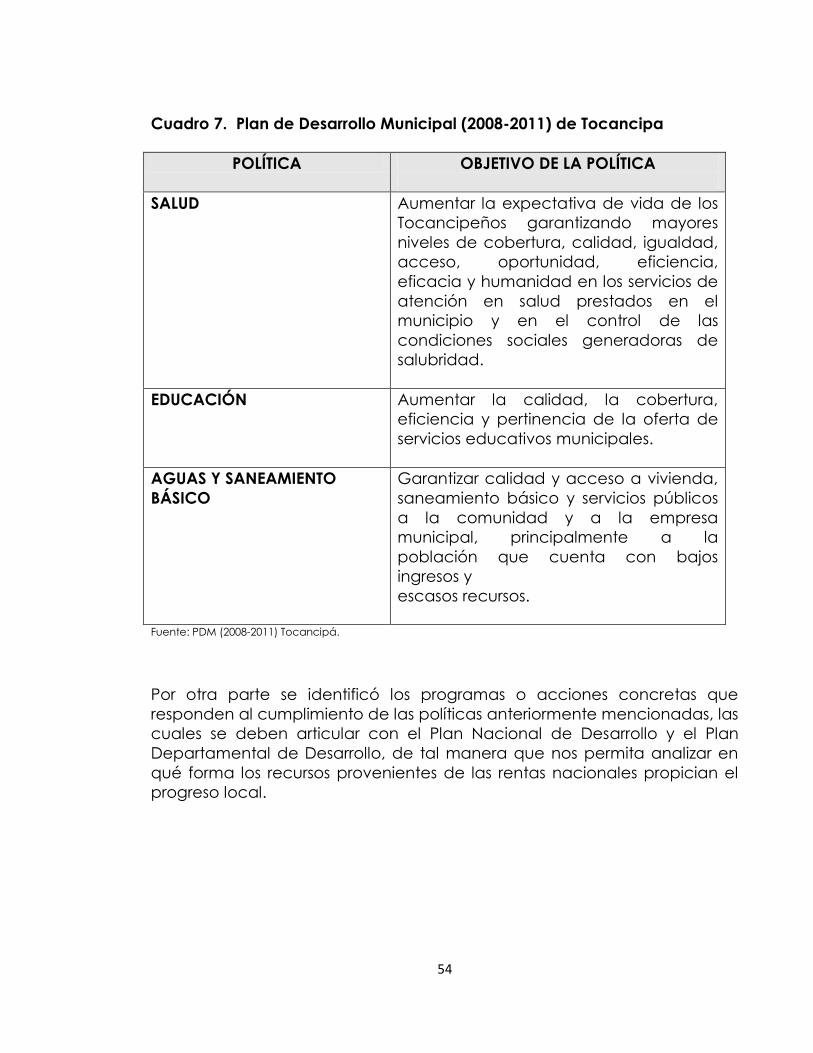

4.3.1.10 Análisis Plan de Desarrollo Municipal (2008-2011 53

4.3.1.11 Situación financiera del Municipio de Tocancipa 59

4.3.1.12 Financiación de proyectos del PDM con recursos de la nación

y las rentas propias de Tocancipá año 2011 60

5. CONCLUSIONES 66

6. RECOMENDACIONES 67

BIBLIOGRAFÍA 68

9

LISTA DE CUADROS

pág.

Cuadro 1. Diferencia Estado Federal vs Estado Unitario 20

Cuadro 2. Diferencias proceso de descentralización de Europa versus

América Latina 29

Cuadro 3. Crecimiento del Sistema General de Participaciones SGP 31

Cuadro 4. Asignaciones en educación SGP 2013 36

Cuadro 5. Asignaciones en Salud SGP 2013 37

Cuadro 6. Asignaciones para agua potable y saneamiento básico

SGP 2013 38

Cuadro 7. Plan de Desarrollo Municipal (2008-2011) de Tocancipa 54

Cuadro 8. Programas de salud 55

Cuadro 9 Proyectos en educación 56

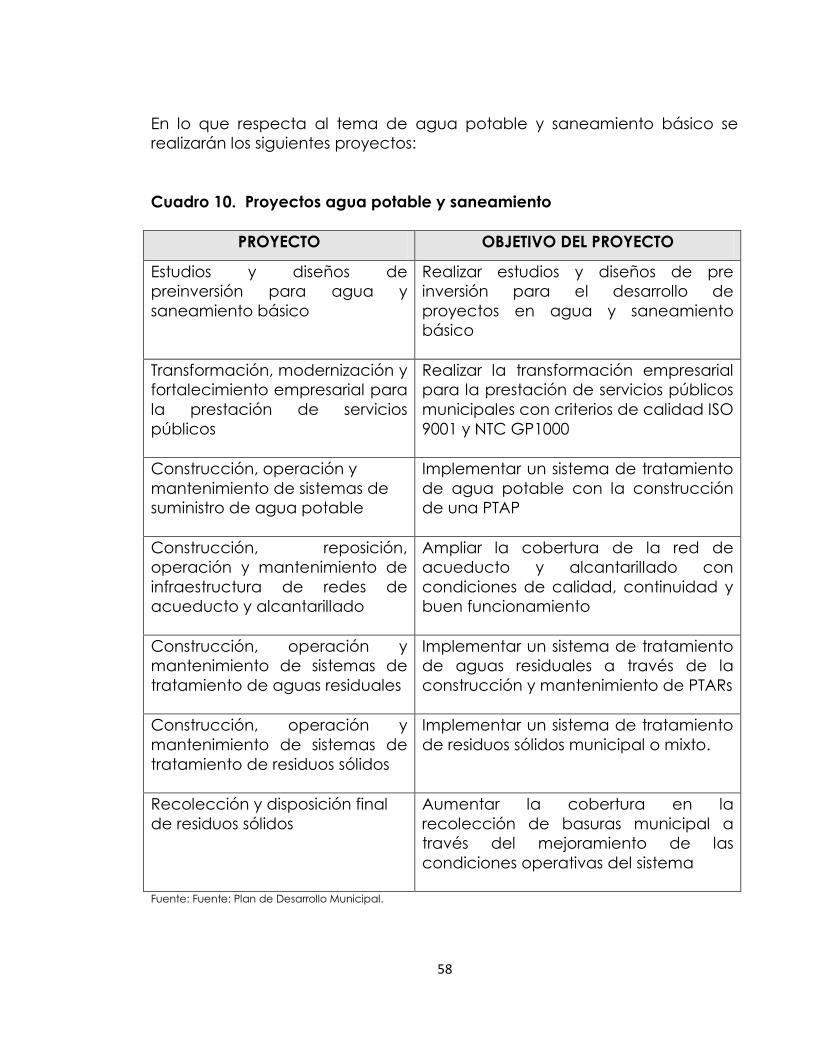

Cuadro 10 Proyectos agua potable y saneamiento 58

Cuadro 11 Estructura financiera municipio de Tocancipa vigencia

fiscal 2011 59

Cuadro 12 Proyectos de financiación 61

10

LISTA DE FIGURAS

pág.

Figura 1. Estructura del Estado Colombiano 22

Figura 2. Sistema General de Participaciones SGP 32

Figura 3. Composición SGR 42

11

LISTA DE GRÁFICAS

pág.

Gráfica 1. Situación fiscal Y SGP 39

Gráfica 2. Aspectos generales a la reforma SGR 43

Gráfica 3. Participación como % en el ingreso 59

12

RESUMEN

El principal objetivo del presente trabajo, es identificar que tanto importan

las rentas propias del municipio de Tocancipá Cundinamarca durante la

vigencia fiscal de 2011 y si estos recursos son superiores con respecto a los

recursos transferidos por el Gobierno Nacional Central a través del Sistema

General de Participaciones, el Sistema General de Regalías, y en qué

proporción el ente objeto de estudio financia sus gastos de inversión con

respecto a las mencionadas fuentes de ingresos.

Por otra parte se busca comprobar de qué manera las fuentes de ingresos

mencionadas anteriormente, apoyan el proceso de la descentralización y

el cumplimiento de las metas de gobierno enmarcados en el Plan de

Desarrollo Municipal que inciden en la autonomía local que debe tener el

mandatario (Alcalde) y como a través de la descentralización hay una

atención oportuna a las necesidades de la población, de tal manera que

el municipio cumpla con las competencias otorgadas en el actual marco

jurídico vigente en la República de Colombia

Palabras Clave. Participación presupuestal, rentas de la nación,

descentralización, gestión pública y rentas propias.

13

INTRODUCCIÓN

La descentralización es un proceso que en los últimos diez años en

Colombia ha tomado fuerza, no solo se puede ver como la entrega de

competencias del nivel central al nivel territorial, actualmente también se

está hablando de la autonomía fiscal que deben tener los entes territoriales

para la creación y recaudo de sus tributos y a su vez garantizar el

cumplimiento de competencias que tienen las entidades territoriales con

sus ciudadanos y de esta manera garantizar procesos de gobernabilidad y

por supuesto la sostenibilidad financiera de los distritos, gobernaciones,

municipios y territorios indígenas.

Para ello el documento que a continuación se presenta inicia con un

análisis de las diferentes formas de organización política y administrativo

del Estado colombiano, las diferencias entre un Estado centralista versus un

Estado federalista, luego se identificará a través de un cuadro

comparativo las diferencias más significativas sobre la descentralización en

América Latina versus Europa. Seguido un estudio sobre la

descentralización en Colombia por lo que se analizará de forma

descriptiva aquellos mecanismos como el Sistema General de

Participaciones SGP, el Sistema General de Regalías SGR, y de qué manera

apoyan el proceso descentralizador, para luego analizar un caso concreto

como es el municipio de Tocancipá Cundinamarca, en donde se

identificaran sus principales fuentes de ingresos e identificar que peso

tienen los recursos girados por el Gobierno Nacional Central (SGP y SGR)

con respecto al ingreso total y efectivamente analizar si los recursos propios

del ente objeto de estudio propician la descentralización y ayudan al

cumplimiento de las funciones asignadas en el marco legal existente. Por lo

que será necesario analizar su plan de desarrollo municipal (PDM) versus las

asignaciones presupuestales para el cumplimiento de sus metas en el PDM

y de tal manera evidenciar procesos de descentralización.

Por ultimo comprobar como las transferencias en un grado menor y las

rentas propias de Tocancipá, promueven una gestión pública eficiente de

tal forma que garantizan los procesos de gobernabilidad y autonomía

local.

14

1. PLANTEAMIENTO DEL PROBLEMA

Los recursos que transfiere el Gobierno Nacional Central a los entes

territoriales a través del Sistema General de Participaciones, el Sistema

General de Regalías o si las rentas propias del municipio de Tocancipá

Cundinamarca, son aquellas que financian mayoritariamente los diferentes

tipos de gastos (Inversión) del ente territorial en la vigencia fiscal de 2011.

Generando procesos de autonomía local que permita la atención

oportuna de las necesidades de los ciudadanos bajo un esquema de la

descentralización.

15

2. JUSTIFICACIÓN

La descentralización es un proceso que debe jalonar la autonomía local

de las entidades territoriales y facilitar los procesos de gobernabilidad de

los mandatarios territoriales, lastimosamente en Colombia los municipios

dependen fuertemente de las transferencias del Gobierno Nacional, y no

cuentan con las rentas propias suficientes que garanticen el cumplimiento

de las funciones establecidas en la Constitución Política y por ende en el

marco legal actual, lo que los hace altamente dependientes de las

decisiones de los niveles ejecutivos de carácter nacional.

Es por tal motivo que se ve la necesidad de analizar un caso específico,

como lo es Tocancipá Cundinamarca, un municipio que cuenta con

recursos o rentas propias en virtud de sus condiciones geográficas y

climáticas, lo que garantiza una menor dependencia de los recursos

girados por el Gobierno Nacional. Lo que se quiere comprobar durante

esta investigación es que tanto el municipio objeto de estudio participa en

las rentas nacionales y si su participación es relevante para propiciar la

inversión pública o si fundamentalmente se financia la inversión tanto física

o social con recursos propios del ente territorial. Para algunos municipios en

Colombia dependen ostensiblemente de los recursos del Sistema General

de Participaciones y del Sistema General de Regalías o de aquellos

programas de asistencia social promovidos por la Presidencia de la

República ocasionando pereza fiscal en los entes territoriales y no se

evidencia una gestión fiscal adecuada que garantice la sostenibilidad

financiera del ente y por consiguiente los mandatarios locales no pueden

solucionar las necesidades inmediatas de la ciudadanía de tal manera

que ocasionan procesos de ingobernabilidad y falta de aceptabilidad de

los gobernantes, por ultimo no se facilita el proceso de descentralización.

16

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Analizar si los recursos transferidos por el Gobierno Nacional Central o si las

rentas propias del Municipio de Tocancipá Cundinamarca durante la

vigencia fiscal de 2011, promueven la autonomía local que permita la

atención oportuna de las necesidades de los ciudadanos bajo el modelo

de la descentralización.

3.2 OBJETIVOS ESPECIFICOS

Identificar los procesos históricos y teóricos de la descentralización en

Colombia.

Analizar si los recursos que transfiere el Gobierno Nacional Central a

través del Sistema General de Participaciones y del Sistema General de

Regalías promueven procesos de descentralización en el municipio de

Tocancipá.

Identificar que tanto importan las rentas propias del municipio de

Tocancipá para promover la descentralización.

Analizar la estructura financiera del municipio objeto de estudio y

determinar qué peso tiene las transferencias del Gobierno Nacional

Central y las rentas propias frente al ingreso total.

Determinar si los proyectos focalizados en el plan de desarrollo

municipal (2008 -2011) fueron financiados en su totalidad por las

transferencias o por las rentas propias.

17

4. MARCO REFERENCIAL

4.1 MARCO CONCEPTUAL

Para el desarrollo del presente documento de investigación se parte en

identificar el concepto de descentralización, para este caso y según la

Comisión Económica para América Latina y el Caribe CEPAL, la definen de

manera general como un proceso de transferencias de competencias y

recursos desde la administración nacional o central de un determinado

Estado, hacia las administraciones subnacionales, aterrizando dicho

concepto al contexto de la realidad nacional colombiana, la

descentralización busca transferir competencias del nivel central a los

entes territoriales, entendiéndose como entes territoriales (Distritos,

gobernaciones, municipios, y territorios indígenas) y buscar la eficacia y la

eficiencia en la gestión pública. Colombia en su constitución de 1991 en su

título uno y en el artículo primero, contempla: “Colombia es un Estado

Social de Derecho, organizado en forma de República unitaria,

descentralizada, con autonomía de sus entidades territoriales,

democrática, participativa y pluralista, fundada en el respeto de la

dignidad humana, en el trabajo y la solidaridad de las personas que la

integran y en la prevalencia del interés general”1

Según el anterior artículo constitucional reafirma que Colombia, es un

Estado Social de Derecho, descentralizada y respetuosa de sus entidades,

lo que significa que apunta a un proceso de autonomía en sus entes

territoriales que fortalecen los procesos de descentralización fiscal ya que

la misma Constitución le otorga a los entes territoriales competencias o

funciones definidas que les permite actuar en pro de sus ciudadanos y en

el mejoramiento de la calidad de vida de los mismos, para el cumplimiento

de sus competencias los entes requieren de tributos propios que recaudan

en su territorio a cargo, que permitan el financiamiento de sus obligaciones

que se encuentran consagrados en la Constitución Política de Colombia.

A continuación se presenta una serie de conceptos que le permitirán al

lector, encontrar definiciones que facilitaran la comprensión del tema a

desarrollar:

1 CONSTITUCIÓN POLÍTICA DE COLOMBIA. Generalidades Bogotá D.C.: Leyer, 1991, p. 1

18

4.1.1 Descentralización. Traspaso de competencias y servicios de la

administración central a corporaciones locales o regionales.

4.1.2 Gobernanza. El término “gobernanza europea”2 indica el conjunto

de las reglas de funcionamiento, de los instrumentos, de las instituciones y

de otros actores, que aseguran la toma de decisiones y la puesta en

marcha de esas decisiones a nivel europeo. En otras palabras, quién hace

qué y cómo.

En la actualidad, el sistema de gobernanza europea, concebido

inicialmente para una comunidad de 6 países, es reconocido por presentar

límites importantes a los que deben hacer frente de manera urgente los

responsables europeos

4.1.3 Institución. Una institución es una cosa establecida o fundada. Se

trata de un organismo que cumple con una función de interés público.

4.1.4 Sistema general de participación. Corresponde a los recursos que la

Nación debe transferir a las entidades territoriales (Departamentos,

Distritos y Municipios) en cumplimiento de los artículos 356 y 357 de la

Constitución Política, reformados por los Actos Legislativos 01 de 2001

y 04 de 2007, para la financiación de los servicios a su cargo en

EDUCACIÓN, salud, agua potable y los definidos en el Artículo 76 de la Ley

715 de 2001.

4.1.5 Sistema general de regalías. Sistema que determina la distribución,

objetivos, fines, administración, ejecución, control, el uso eficiente y la

destinación de los ingresos provenientes de la explotación de los recursos

naturales no renovables precisando las condiciones de participación de

sus beneficiarios.

4.1.6 Inversión social. Es el instrumento a través del cual los entes del

Estado destinan recursos, provenientes de la recaudación de impuestos

2 AEDE. Cómo funciona la Unión Europea: la gobernanza europea. [Consultado el 25 de julio de 2013].

Disponible en Internet: <http://www.aede.eu/es/72_how_does_the_eu_f.html>.

19

efectuada a las empresas y personas, al ámbito de la educación, salud,

vivienda y obras públicas, entre otros sectores.

4.1.7 Estado centralista vs Estado federal. Para el análisis de la hacienda

pública es imperioso conocer las diferencias entre un Estado centralista

versus Estado federal y sus implicaciones de tipo fiscal, cuando nos

referimos a la cuestión fiscal es identificar las competencias que tienen las

dos formas de Gobierno para el tema de la tributación, según Juan Camilo

Restrepo en su libro Hacienda Pública, tres son los elementos generales que

definen tributo: a) El tributo debe ser establecido por la Ley. b) Se trata de

una prestación de carácter personal y pecuniaria a favor del Estado y a

cargo del contribuyente. c) El Estado impone el tributo en el ejercicio del

poder de imperio y para atender fines estatales3.

De acuerdo a la definición de Restrepo sobre tributo, ahora presentare las

definiciones teóricas de Estado central y federado, para luego identificar

sus diferencias, seguido implicaciones fiscales en cada uno.

Los Estados Federados se pueden ver como la agrupación de varios

Estados que busca la individualidad política y administrativa, pero unidos

por un proceso de cohesión nacional interna y con una identidad propia

en el ámbito internacional, cabe mencionar que los Estados federados

para el caso de su funcionamiento cuentan con órganos y autoridades

propias en actividades políticas y administrativas, ocasionando la creación

de constituciones en cada estado, capaces de responder a las

necesidades de cada población. Mientras que el Estado Unitario las

funciones del poder público judicial, legislativo y ejecutivo, son de

exclusividad del Gobierno central, lo que significa que las entidades

territoriales en las que se subdivide el territorio carecen de autonomía e

independencia en estas áreas4.

Para el funcionamiento del Estado unitario es necesario delegar

actividades de autoridades centrales que recaigan sobre aquellas

3 RESTREPO. J. Hacienda Pública. 9ª ed. Bogotá D.C.: Universidad Externado de Colombia, 2009.

4 DEPARTAMENTO DE PLANEACIÓN NACIONAL. Informe. denominado “El Estado y su Organización”

Bogotá D.C. DPN, 2004

20

autoridades locales, por lo que se promueven la aplicabilidad de

conceptos como: Centralización, desconcentración y descentralización,

dichos términos pueden modificar el aparato administrativo del Estado

Unitario.

Para mayor compresión de los dos modelos de gobierno, se estima en el

siguiente cuadro en donde relacionan aquellas diferencias más

significativas.

Cuadro 1. Diferencia Estado Federal vs Estado Unitario

Fuente: Dirección de Desarrollo Territorial – DNP.

4.1.8 Centralización, desconcentración y autonomía. Colombia es una

República, bajo un régimen presidencialista y concentra las diferentes

funciones en cabeza del jefe de Estado quien es considerado por la

Constitución Política, en su título V, sobre la organización del Estado y en el

capítulo 1, en su artículo 115 “El Presidente de la República es Jefe del

Estado, Jefe del Gobierno y suprema autoridad administrativa”5. Y además

se considera como el Gobierno al presidente, los ministros y los directores

de los departamentos administrativos y es sobre quien recae o se

concentra el poder decisorio del país, que efectivamente es lo que

llamamos centralización. Aunque la misma carta magna manifiesta que

Colombia es una nación descentralizada, hay presencia en la estructura

5 CONSTITUCIÓN POLÍTICA DE COLOMBIA. Op. cit., p. 17

21

del Estado fuerte concentración del poder por parte del ejecutivo, cuando

hablamos de descentralización nos referimos al traspaso de competencias

del nivel central a lo territorial y lo que se busca es una oportuna acción

del Estado en atención de las necesidades de la sociedad.

Para ello la forma de gobierno centralizada no cumple un buen mínimo de

eficiencia, por lo que todas las funciones públicas se encuentran a cargo

de una sola persona jurídica –Estado –En ese sentido, es el Gobierno

Central el encargado de desarrollar todas las tareas y funciones públicas.

Para un correcto funcionamiento del aparato Estatal, el mencionado

sistema de Gobierno además garantiza la desconcentración la cual

consiste en el otorgamiento funciones a órganos que actúan de acuerdo a

instrucciones del gobierno central, para el caso de Colombia podemos

analizar algunos casos particulares que nos pueden orientar.

Si el Gobierno es el presidente, los ministros y los directores departamentos

administrativos, se habla específicamente del caso Servicio Nacional de

Aprendizaje SENA, que en este caso se ubica en calidad de entidad

adscrita al Ministerio de Educación Nacional dentro de la estructura del

Estado y es un órgano central que propende por la educación técnica y la

formación del talento de los colombianos, esta luego debe crear agencias

a nivel territorial (Distritos, departamentos y municipios) dada la necesidad

de acercar el servicio educativo que presta esta institución a las distintas

regiones del país. Si analizamos el tema de autonomía, partiendo que la

autonomía es una forma de división del poder, pero el caso a

consideración es si las entidades tienen o no independencia en la toma de

decisiones en el ejercicio pleno de sus funciones, se puede evidenciar que

hay una fuerte relación de subordinación con respecto a los órganos

centrales.

Lo que se puede inferir es que si se recuerda en el punto de inicio del

documento se menciona que Colombia es una república descentralizada,

lo que de tratará de comprobar es si efectivamente el caso del Municipio

de Tocancipà Cundinamarca efectivamente hay procesos de

descentralización y son autónomos desde lo fiscal que a su vez permitan el

auto sostenimiento de sus entidades y si los recursos destinados por el

Gobierno Nacional, como es el caso el tema de las transferencias por

concepto del sistema general de participaciones y el sistema general de

regalías son suficientes para atender los temas de inversión pública en el

22

territorio de Tocamcipà o la entidad requiere de créditos internacionales

para ejecutar la inversión social y a su vez generan procesos de

gobernanza.

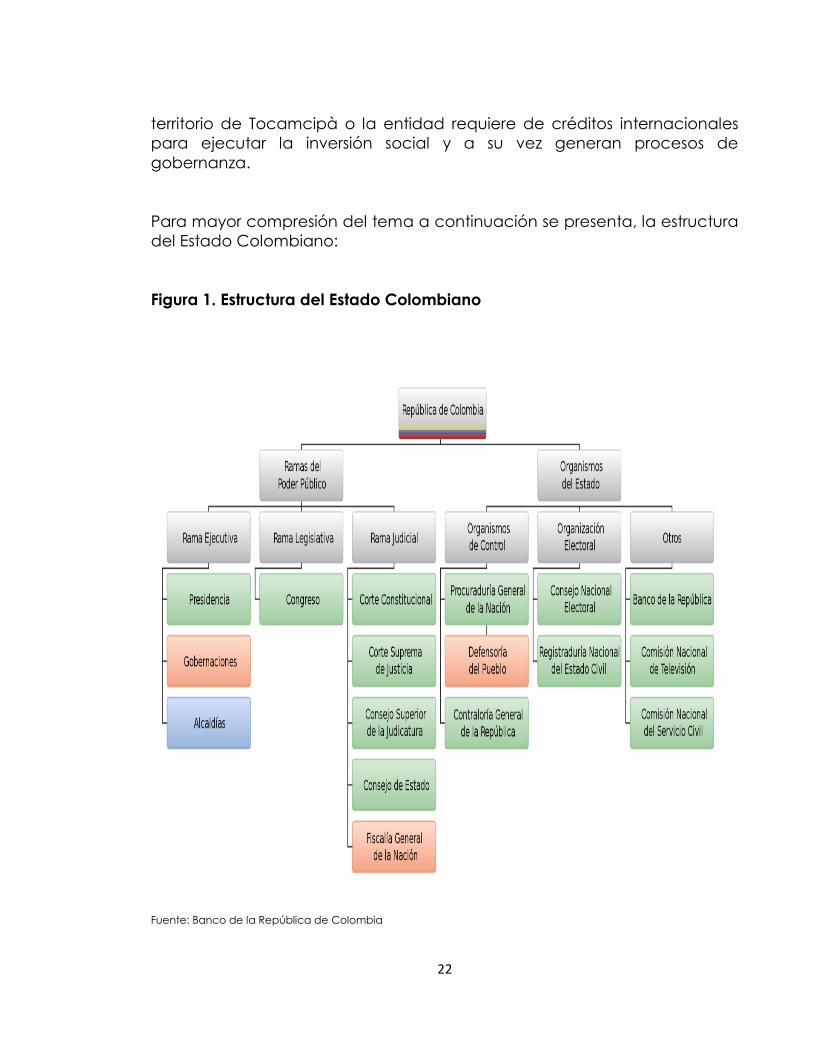

Para mayor compresión del tema a continuación se presenta, la estructura

del Estado Colombiano:

Figura 1. Estructura del Estado Colombiano

Fuente: Banco de la República de Colombia

23

4.2 MARCO TEÓRICO

4.2.1 La descentralización en Colombia. El proceso de descentralización

en Colombia, se presenta a partir de la constituyente de 1991, que busca

consolidar al país en una República unitaria, descentralizada y con

autonomía de sus entidades territoriales, en definitiva la situación actual

del país en comparación con unas tres décadas atrás es favorable, se

observa un cambio significativo, en el sentido que el Gobierno Nacional

Central busca orientar y coordinar de manera general o macro la

provisión de bienes colectivos, cuando nos referimos a la provisión de

bienes colectivos es la ampliación de la red vial, de la red de

comunicaciones o de la cobertura escolar o la defensa, es decir bienes y

servicios que impacten de manera global, mientras que las entidades

territoriales (Gobernaciones, municipios y distritos), deben cumplir con una

serie de servicios públicos de carácter local como por ejemplo educación,

salud y las que la constitución política les asigne en el régimen municipal y

departamental 6

Con la constituyente de 1991 hay la elección democrática de alcaldes y

gobernadores, con la que se busca fortalecer la autonomía de las regiones

y se implementan modelos de gestión, fuerza institucional. Con la elección

directa y secreta de los líderes territoriales se crea arraigo y compromiso de

ellos hacia sus territorios ya que no son nombrados por el Gobierno

Nacional sino por la ciudadanía creando de esta manera situaciones

favorables para la administración.

También es de resaltar que los entes territoriales colombianos hoy reciben

por lo menos la 7mitad de los recursos corrientes de la Nación, lo que

favorece a las gobernaciones y los municipios, que pueden dar

cumplimiento a las funciones conferidas en la Constitución Política de

Colombia y de esta manera atender de manera eficiente las necesidades

inmediatas de la población y proveer los servicios sociales y la

infraestructura local necesaria.

6 RESTREPO. Op. cit

7 DEPARTAMENTO DE PLANEACIÓN NACIONAL Evaluación de la descentralización municipal en

Colombia – Bogotá D.C; DNP – Dirección de Desarrollo Territorial , 2004.

24

Por otra parte la descentralización busca atender temas del orden político,

administrativo y fiscal, pero para que sea un proceso integral el gobierno

debe presentar continuamente reformas estructurales que favorezcan el

proceso de descentralización. Con la constituyente del 91 la estructura del

Estado cambió y este le debe apuntar a dos propósitos según el informe de

la evaluación de la descentralización municipal en Colombia: a) el

mejoramiento en la provisión de infraestructura y servicios locales, b) la

democratización de la sociedad, para que estos dos temas se den es

necesario que los recursos transferidos por la Nación deben estar

destinados a las áreas que corresponden a lineados con las metas

establecidas en el Plan Nacional de Desarrollo como en los planes del

orden territorial.

4.2.1.1 Fines, ventajas y desventajas de la descentralización. Inicialmente

la descentralización busca disminuir el grado de centralización, proceso

que se mide a través de indicadores, como la proporción de ingresos y

gastos de cada nivel de gobierno (central a lo territorial), la autonomía

para la toma de decisiones y la forma de elegir sus autoridades políticas.

Además el proceso de descentralización debe buscar la eficiencia de los

establecimientos públicos a través de los temas de desconcentración y

delegación, capaces de atender todas aquellas necesidades de la

sociedad desde un enfoque integral.

Algunos documentos del Departamento Nacional de Planeación, DNP,

señalan las ventajas de la descentralización, las cuales se enuncia8.

Los niveles superiores se descargan de funciones operativas y pueden

concentrarse en los asuntos estratégicos;

Mejora la toma de decisiones por la cercanía a los problemas, lo cual

permite una mejor identificación de las acciones a desarrollar;

Estimula la iniciativa y el compromiso en los niveles descentralizados;

Hay mayor flexibilidad y mayor rapidez en la toma de decisiones.

8 Ibíd.

25

Si los anteriores puntos se dieran en su totalidad, la descentralización sin

duda alguna sería un elemento satisfactorio o motor jalonado por el

desarrollo económico, reduce la pobreza, fortalece la gobernabilidad,

propende por la estabilidad macroeconómica y garantiza la inversión en

infraestructura y la provisión de bienes colectivos entre otros.

Aunque la descentralización por más bondades que tenga,

lastimosamente no ha contado con una favorable puesta en marcha,

verdaderamente el tema es un poco complejo, como se ha mencionado

anteriormente el tema de la descentralización se viene trabajando a partir

de la constituyente de 1991, se cree que este proceso de delegar

funciones del orden fiscal a los entes territoriales ha generado

inconvenientes desde la perspectiva del desorden fiscal, que se puede ver

traducido en déficit y endeudamiento nacional, ya que para este caso los

municipios, departamentos y distritos tienen potestad para destinar

recursos y la creación de nuevos tributos desde su jurisdicción pero las

entidades territoriales no han adoptado una cultura de disciplina fiscal,

que les permitan administrar y destinar eficientemente los recursos propios

que les facilite su auto sostenimiento y busquen mecanismos o estrategias

que les permita cada día depender menos de los recursos del orden

central para temas de funcionamiento.

4.2.1.2 Descentralización y pobreza. Para este caso la descentralización

es un proceso administrativo que su incorporación a la estructura del

Estado, no podría cambiar totalmente las condiciones actuales de la

economía en el sentido estricto a los temas de pobreza. Mientras que

permite oportunidades y el surgimiento de mejores administraciones desde

el ámbito nacional y local. Pero si puede ayudar a mejorar las condiciones

de vida de los habitantes de los entes territoriales a través de una correcta

destinación de los recursos destinados por el Gobierno Nacional, que le

permitirá a la comunidad acceder a bienes y servicios públicos por parte

de la población más pobre, entre los servicios que los municipios le pueden

brindar a los habitantes en pro del mejoramiento de la calidad de vida son:

educación, salud, agua potable y el saneamiento básico. Es por tal motivo

que se deben implementar normas desde organismos centrales que les

den autonomía a los gobiernos territoriales para que puedan atender

ciertas necesidades de la población de forma oportuna.

26

4.2.1.3 Diseños de descentralización. Las condiciones de cada país son

diferentes, por lo que no debe existir como tal una formula o diseño

efectivo que nos permita poner en marcha un adecuado modelo

descentralizante, aunque entidades de carácter internacional como es el

caso del Banco Mundial, las Naciones Unidas y el Banco Interamericano,

tienen en sus páginas oficiales algunos mecanismos relacionados a temas

de descentralización y que fundamentalmente se basan en textos de

federalismo fiscal. Por lo que se considera que no hay una formula universal

para el diseño de procesos de descentralización, pero existen algunos

criterios en libros de autores como Musgrave y Musgrave9. En dicho libro el

autor pretende explorar los fundamentos normativos e identificar como la

acción Estatal se puede mejorar la eficacia de la formulación y aplicación

de la política.

Por otra parte Musgrave considera que la hacienda pública con varios

niveles de gobierno- conduce a la formulación de un conjunto de

principios generales que sirven de base para la orientación del diseño o

ajuste de procesos de descentralización. Tomando como referencia las tres

funciones presupuestales básicas del Estado -estabilización, redistribución y

asignación de recursos que las dos primeras deben ser realizadas por el

nivel central de gobierno, mientras que en la tercera, existen tanto razones

históricas y políticas como económicas para explicar y justificar la

existencia de múltiples niveles de gobierno. Dentro de la función de

asignación de recursos se plantean algunos principios para comprender el

federalismo fiscal y orientar las políticas.

Principio de incidencia del beneficio: En este caso el autor determina

criterios para la distribución de la provisión de servicios por niveles de

gobierno. Es decir hay determinados bienes que cuya distribución solo

permite que se beneficien las personas del orden local. Mientras que

hay otros bienes que benefician a la totalidad de una región entera o al

país.

Principio del beneficio para la financiación de bienes y servicios

públicos: consiste básicamente en sostener que aquellas personas que

se benefician deberían, así mismo, pagar los servicios que les ofrece el

nivel de gobierno determinado. Esto conduce a la existencia de fuentes

de impuestos y tarifas diferentes, por niveles de gobierno.

9 MUSGRAVE, Richard y MUSGRAVE. Peggy. Hacienda Pública. 5ª ed. Mc Graw-Hill Book, 1992. p.6.

27

4.2.2 La Descentralización en América Latina. Algunos autores presentan

algunas consideraciones sobre el origen de la descentralización en

América Latina, para este análisis Rojas (1999)10 le atañe las causas de la

descentralización a cuestiones del orden político, se pueden evidenciar

algunos aspectos o hechos relevantes como el regreso de la democracia

en Brasil y Paraguay, los procesos de pacificación interna en Nicaragua,

Colombia y Guatemala, la multiplicación de centros de poder en

Venezuela y la reorganización de la sociedad civil en Bolivia son claros

ejemplos de los orígenes de la descentralización en América Latina. La

excepción viene dada por los casos de Argentina y Chile, en los cuales se

observa que el proceso fue iniciado con la motivación de lograr mayor

eficiencia en el uso del gasto público y para fortalecer las capacidades de

gestión del Estado.

Por otra parte Rojas (1999), manifiesta que la debilidad de los partidos

políticos juegan un papel importante en la descentralización y también

señala el predominio del sistema presidencialista en la región que ha

permitido que el poder central siga teniendo una fuerte influencia y control

sobre los procesos de descentralización, cuestión que acarrea un tipo

híbrido de descentralización. Los procesos chocaron con la resistencia de

gobiernos nacionales y en algunos casos con los partidos políticos

nacionales, lo cual trajo como resultado una descentralización controlada

y monitoreada, y en otros, una burocracia controlada (Whitford, 2002)11.

Para terminar es preciso traer a relación a Nickson (2003)12, reconoce que

la descentralización es un fenómeno reciente e irregular, y afirma que los

riesgos de transferir competencias y recursos a gobiernos locales se

pueden transformar en una herramienta para fortalecer el caudillismo de

ciertos partidos y líderes políticos. Esto puede traer como consecuencia

que se reduzca aún más el nivel de eficiencia del Estado y se aumenten los

riesgos de las crisis macroeconómicas.

10

ROJAS, F. The political context of decentralization in Latin American: Accounting for the particular

demands of decentralization in the region. Burki, S.J. y G. Perry (eds), Annual World Bank Conference on

Development in Latin America and the Caribbean. Washington, D.C.: The World Bank. 1999.

11

WHITFORD,A. Decentralization and political control of the burocracy. En. Journal of Theoretical

Politics, vol., 14 no2. 2002.

12

NICKSON, A. Tendencias actuales de las finanzas locales en América Latina”.En: Revista Reforma y

Democracia, 1998.

28

Considerando estos factores, este autor plantea tres desafíos que, de no

ser resueltos por los gobiernos subnacionales, continuarán obstaculizando

los procesos de descentralización:

Mejorar la gestión de los recursos humanos.

Mejorar la rendición de cuentas con el nivel central del gobierno.

Promover una relación más estrecha con la ciudadanía.

Dichas consideraciones son importantes para la puesta en marcha de un

proceso descentralizador capaz de fomentar el traspaso de competencias

a niveles subnacionales o regionales y disminuir los fenómenos de la

concentración de poder.

4.2.3 La Descentralización en América Latina y Europa13. Según el

documento “VII Campus Euroamericano”, precisa una serie de diferencias

con respecto al proceso de descentralización de Europa versus América

Latina, los cuales se relacionan en el siguiente cuadro.

13

VII CAMPUS EUROAMERICANO. Descentralización Europa y America Latina;

http://www.oei.es/euroamericano/DESCENTRALIZACION.pdf.

29

Cuadro 2. Diferencias proceso de descentralización de Europa versus

América Latina.

EUROPA AMERICALATINA

Europa tiene los primeros inicios de la

descentralización después de la

segunda guerra mundial y bajo la

influencia de los Estados Unidos. Los

primeros Estados Europeos en

desarrollar el modelo de la

descentralización fueron Alemania e

Italia y de esta manera fortalecer el

nivel intermedio.

Década de los ‘80: fruto de la crisis

económica y después de la cual los

gobiernos centrales tienen dificultades

para responder a las necesidades y

exigencias de la sociedad. Surge

entonces la descentralización con el

consiguiente traspaso de poder a los

gobiernos subnacionales.

En la década de los setenta y ochenta,

en Francia, Inglaterra y España, el

Estado central cederá autonomía a los

poderes locales. Por último, Europa del

Este en los años noventa comenzará a

adoptar este modelo de poder.

Finales de los ’90: preocupación por el

desarrollo democrático y la

participación

ciudadana

Fruto de la globalización y con la

intención de tratar las presiones del

cambio tecnológico, económico y

cultural, los estados buscan alianzas

estratégicas con otros países, surgiendo

así estados co-nacionales como la

Unión Europea.

A partir de su creación, comienzan a

generarse estrategias para combatir las

desigualdades entre las regiones y así

poder fomentar el desarrollo de las

zonas más desfavorecidas.

No todos los países latinoamericanos

están llevando a cabo el proceso con

el mismo éxito, ya que se debe tener

en cuenta que este no es un proceso

sencillo y aún más complicado en

países en vías de desarrollo.

El principio de subsidiariedad es el que

va a primar en los procesos de

descentralización, entendido como el

medio por el cual el Estado confía a la

organización más apta las atribuciones

necesarias para el ejercicio de una

función de regulación.

De entre todos los países que forman

parte de América Latina (América del

Sur, Centroamérica y el Caribe) se

puede destacar según el estudio de

Ciudades y Gobiernos Locales Unidos

de Agenda 21, que los países en los

que las prácticas de descentralización

han sido más avanzadas son Argentina,

Bolivia, Brasil, Chile y Colombia. Fuente: VII Campus Euroamericano

30

4.2.4 Sistema General de Participaciones – SGP. Para el desarrollo del

presente tema es necesario fortalecer algunos subtemas que se deben

tener en cuenta con respecto a las formas de redistribución que adopta la

nueva Hacienda Pública, para este caso el profesor Juan Camilo Restrepo

libro hacienda pública14, menciona que las finanzas públicas buscan

entonces introducir instrumentos y políticas que procuren una mejor

redistribución de la renta global del país, para ello identificaremos una

forma de redistribución denominada reparto sectorial o territorial que para

casos más concretos, lo explicare a través del sistema general de

participaciones SGP, en donde el Gobierno Nacional Central distribuye

recursos para temas específicos que le corresponden a los entes

territoriales sufragar y que están estrechamente relacionados con las

competencias que se han entregado, relacionadas con la prestación de

servicios fundamentales a la ciudadanía.

Sin duda alguna el SGP, es un motor que propende por la

descentralización, es por esto que el Gobierno debe adoptar mecanismos

jurídicos que garanticen la óptima destinación de los recursos, ya que

según el departamento nacional de planeación, en su informe

“Orientaciones para la programación y ejecución de los recursos del

sistema general de participaciones 2009” menciona que las entidades

territoriales sean las responsables de cerca del 51% del total de la inversión

pública del país. El SGP, por su parte, es la fuente fundamental de inversión

para la mayor parte de municipios del país, porque llega a financiar en los

municipios de categorías 4, 5 y 6 (1.045 municipios) más del 90% del total

del gasto local15.

Por otra parte es importante que la ciudadanía identifique el esquema de

financiación municipal, el tipo de recursos que llegan al ente territorial, el

uso que se les deben dar por parte de la administración y a su vez para

que la ciudadanía puede ejercer procesos de control sobre los recursos

ejecutados y de esta manera participen en la gestión local, sin duda

alguna el SGP, es un motor que alienta al proceso descentralizador en

Colombia, ya que la Nación transfiere, por mandato de los artículos 356 y

357 de la Constitución Política (reformados por los Actos Legislativos 01 de

2001 y 04de 2007), a las entidades territoriales – departamentos, distritos y

14

RESTREPO. Op cit.

15

DEPARTAMENTO NACIONAL DE PLANEACIÓN. Orientaciones para la programación y ejecución de

los recursos del sistema general de participaciones. Bogotá D.C.; DNP, 2009.

31

municipios, para la financiación de los servicios a su cargo, en salud,

educación, agua potable y saneamiento básico y los definidos por las

Leyes 715 de 200116, 1122 de 200717 y 1176 de 200718.

Efectivamente los recursos destinados para el SGP, crecerán de forma

significativa, que permita fortalecer la acción pública territorial según lo

indica el Departamento Nacional de Planeación. En el siguiente cuadro se

muestra como se estima dicho crecimiento y su importancia en los sectores

que financia ya que son cruciales para garantizar una adecuada calidad

de vida y de esta manera responsabilizar a los entes territoriales de sus

funciones enmarcadas en la constitución política de Colombia.

Cuadro 3. Crecimiento del Sistema General de Participaciones SGP

Fuente: Departamento Nacional de Planeación

16

CONGRESO DE COLOMBIA. Ley 715 de 2001. (diciembre 21). Por la cual se dictan normas orgánicas

en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto

Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación

de los servicios de educación y salud, entre otros. Bogotá D.C.: Diario Oficial 44654 del 21 de diciembre de

2001.

17

CONGRESO DE COLOMBIA. Ley 1122 de 2007 (enero 9), Por la cual se hacen algunas modificaciones

en el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones. Bogotá D.C.: Diario

Oficial 46506 de enero 09 de 2007.

18 CONGRESO DE COLOMBIA. Ley 1176 de 2007 (diciembre 27). Por la cual se desarrollan

los artículos 356 y 357 de la Constitución Política y se dictan otras disposiciones. Bogotá D.C.: Diario Oficial.

46854 de Diciembre 27 de 2007.

32

El anterior cuadro evidencia el cambio jurídico, en caso particular a partir

del acto legislativo 01 de 2001 se estimaba un crecimiento del SGP que

corresponde a la inflación por año más 2 puntos porcentuales, mientras

que para el acto año 2007 y con la puesta en marcha de la Ley 1176, se le

otorgan aún más recursos al SGP ya tiene previsto la inflación más 3 puntos

porcentuales, más 1.8% para temas netamente dirigidos a educación, lo

que refleja una mayor financiación de sectores de gran importancia como

es el caso de la educación, la salud, el saneamiento básico y agua

potable entre otras asignaciones que son de carácter especial o de

propósito general según lo define la Ley 1176 de 2007 y que más adelante

tratare en lo que se refiere a la composición del SGP.

Es importante que la ciudadanía conozca las asignaciones del SGP y por

supuesto su composición ya que de esta manera se garantiza el control

social por parte del colombiano del común y corriente, fortaleciendo la

acción pública territorial.

A continuación se presenta la composición del SGP y sus diferentes

asignaciones sectoriales, según lo indica el DNP y que serán objeto de un

breve análisis:

Figura 2. Sistema General de Participaciones SGP

Fuente: DNP -2013

33

Partiendo de la figura 2 se evidencian dos grandes rubros que serán objeto

de distribución, del cien por ciento del SGP, el 4% corresponde a las

asignaciones especiales y el 96% restante hace referencia a lo sectorial,

dicha distribución responde a las competencias conferidas por la

Constitución Política de Colombia a los departamentos y municipios con el

ánimo de fortalecer los procesos de descentralización y atender

directamente las necesidades de la población.

De acuerdo a la figura 2 se presenta brevemente algunas connotaciones

generales sobre el esquema de asignación de recursos. En lo que respecta

a las asignaciones de municipios ribereños al río Magdalena se distribuyen,

de conformidad con la certificación del Instituto Geográfico Agustín

Codazzi (IGAC), según la proporción de los kilómetros de ribera de cada

municipio y distrito respecto al total de la longitud del río. El monto a

distribuir se multiplica por la proporción obtenida para cada beneficiario.

Para aclarar aún más el tema el Departamento Nacional de Planeación,

toma un ejemplo que es el caso del Municipio de San José, tiene una

ribera sobre el Río Grande de la Magdalena de 50 kilómetros, según

certificación del IGAC, que equivalen al 50% del total de la ribera (100

kilómetros). El total de recursos distribuidos por esta asignación especial

para la vigencia es de $200.000.000 de pesos. De acuerdo con lo anterior,

le corresponden al municipio de San José un total de $100.000.000 pesos

que equivalen al porcentaje de su ribera sobre el total de recursos a

distribuir19.

Los recursos por concepto de los municipios ribereños, deben destinarlos

según la Ley 1176 de 2007 deberán ser destinados a20:

Financiar, promover y ejecutar proyectos relacionados con la

reforestación que incluye la revegetalización, reforestación protectora y

el control de erosión.

El tratamiento de aguas residuales 19

DEPARTAMENTO NACIONAL DE PLANEACIÓN. Orientaciones para la programación. Op. cit.

20

Ley 1176 de 2007. Op. cit.

34

El manejo artificial de caudales que incluye recuperación de la

navegabilidad del río, hidrología, manejo de inundaciones, canal

navegable y estiaje.

Compra de tierras para protección de micro cuencas asociadas al río

Magdalena.

Con respecto a la asignación especial del programa de alimentación

escolar dichos recursos serán destinados en desarrollo de las competencias

asignadas a distritos y municipios en restaurantes escolares, con el fin de

garantizar el servicio de complementación alimentaria a los estudiantes de

su jurisdicción.

Según la Ley 1176, establece que dichos recursos serán destinados para los

siguientes aspectos:

Compra de alimentos.

Contratación de personal para la preparación de alimentos.

Transporte de alimentos.

Menaje, dotación para la prestación del servicio de alimentación

escolar y reposición de dotación.

Aseo y combustible para la preparación de los alimentos.

Contratación con terceros para la provisión del servicio de alimentación

escolar

Cabe mencionar que los recursos de alimentación escolar el 80% deber ser

destinados a la compra de alimentos y los recursos restantes se puede

utilizar para los demás conceptos descritos anteriormente.

35

En lo concerniente al Fondo Nacional de Pensiones Territoriales FONPET. Se

destinaran recursos al cubrimiento de los pasivos pensionales territoriales y

de esta manera se garantiza el pago efectivo de las obligaciones

correspondientes a los temas pensionales. Por otra parte la atención

Integral a la primera infancia no es como tal una asignación propia del

SGP, debido a que dependen del comportamiento de la economía, de

acuerdo con lo dispuesto en el artículo 14 de la Ley 1176 de 2007, Los

recursos de que trata el parágrafo transitorio 2° del artículo 4 del Acto

Legislativo 04 de 2007 se distribuyen teniendo en cuenta los recursos

certificados por el Ministerio de Hacienda y Crédito Público para atención

integral a la primera infancia.

El Conpes Social realizará, con base en la población de 0 a 6 años

ponderada por el Índice de Necesidades Básicas Insatisfechas, o el

indicador que lo sustituya determinado por el DANE21, la distribución de los

recursos entre municipios, distritos y áreas no municipalizadas de los

departamentos de Amazonas, Guainía y Vaupés y definirá las actividades

financiables con ellos, atendiendo la priorización definida por el Consejo

Nacional de Política Social. Los recursos de atención integral a la primera

infancia se destinaran a la financiación de las acciones en primera

infancia según lo han definido el Consejo Nacional de Política Social en

desarrollo del artículo 206 de la Ley 1098 de 200622 siempre que dichas

acciones no generen gastos recurrentes. Lo anterior, teniendo en cuenta

las prioridades que cada entidad territorial determine en sus planes de

desarrollo.

En concordancia la figura 2 las asignaciones sectoriales para el tema del

servicio educativo, tanto de los niveles preescolar, básico y medio, la Ley

715 de 200123 define una serie de competencias tanto para la Nación,

como para el departamento y por último para los municipios los cuales no

denotare específicamente, sino simplemente abordare la destinación de

los recursos, pero es importante que la definición de competencias es

crucial para vitalizar la descentralización.

21

DEPARTAMENTO ADMINISTRATIVO NACIONAL DE ESTADÍSTICAS DANE. Censo 2005.

Resultados por municipios. Recuperado de

http://www.dane.gov.co/files/censo2005/resultados_am_municipios.pdf.

22

CONGRESO DE COLOMBIA. Ley 1098 de 2006 (noviembre 8). Por la cual se expide el Código de la

Infancia y la Adolescencia. Bogotá D.C.. Diario Oficial Diario Oficial No. 46.446 de 8 de noviembre de 2006

23

CONGRESO DE COLOMBIA Ley 715 de 2000. Op. cit.

36

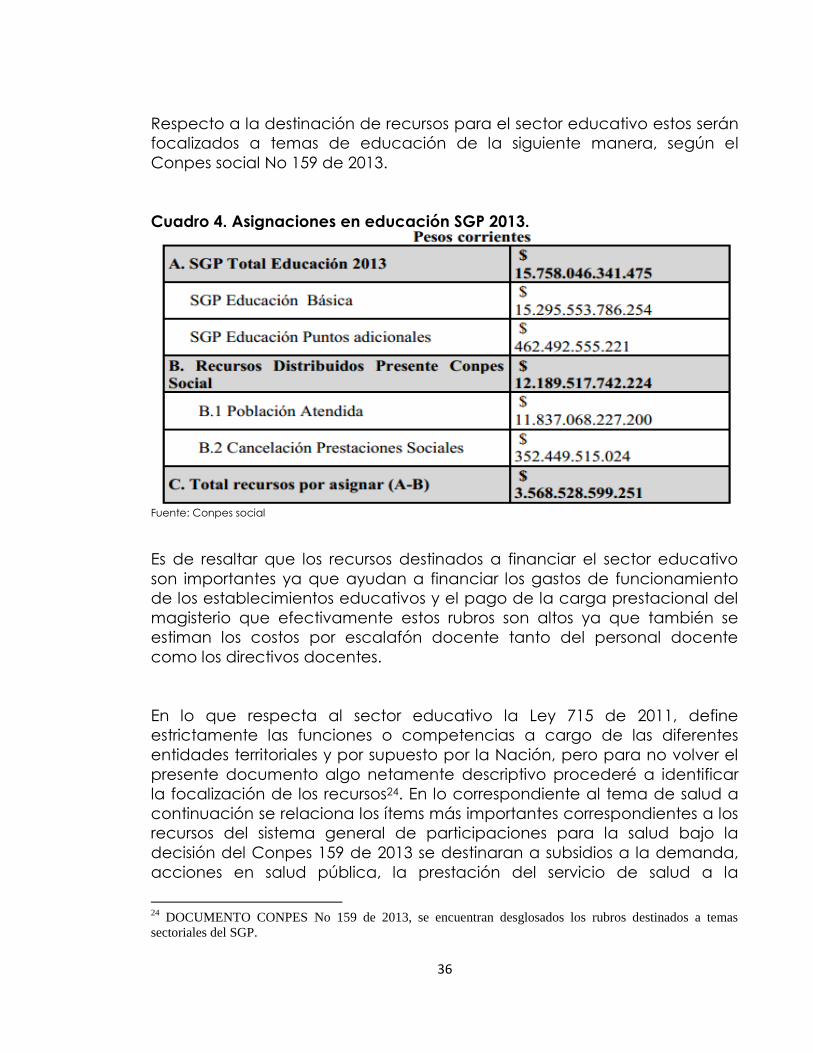

Respecto a la destinación de recursos para el sector educativo estos serán

focalizados a temas de educación de la siguiente manera, según el

Conpes social No 159 de 2013.

Cuadro 4. Asignaciones en educación SGP 2013.

Fuente: Conpes social

Es de resaltar que los recursos destinados a financiar el sector educativo

son importantes ya que ayudan a financiar los gastos de funcionamiento

de los establecimientos educativos y el pago de la carga prestacional del

magisterio que efectivamente estos rubros son altos ya que también se

estiman los costos por escalafón docente tanto del personal docente

como los directivos docentes.

En lo que respecta al sector educativo la Ley 715 de 2011, define

estrictamente las funciones o competencias a cargo de las diferentes

entidades territoriales y por supuesto por la Nación, pero para no volver el

presente documento algo netamente descriptivo procederé a identificar

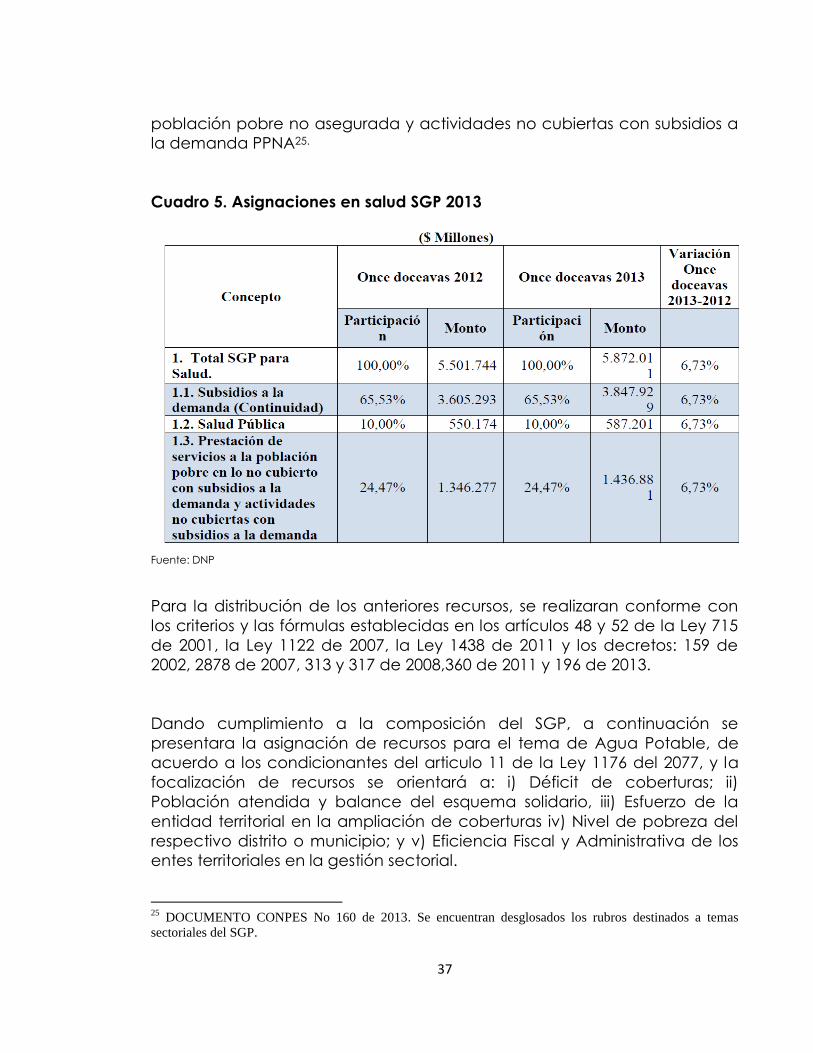

la focalización de los recursos24. En lo correspondiente al tema de salud a

continuación se relaciona los ítems más importantes correspondientes a los

recursos del sistema general de participaciones para la salud bajo la

decisión del Conpes 159 de 2013 se destinaran a subsidios a la demanda,

acciones en salud pública, la prestación del servicio de salud a la

24

DOCUMENTO CONPES No 159 de 2013, se encuentran desglosados los rubros destinados a temas

sectoriales del SGP.

37

población pobre no asegurada y actividades no cubiertas con subsidios a

la demanda PPNA25.

Cuadro 5. Asignaciones en salud SGP 2013

Fuente: DNP

Para la distribución de los anteriores recursos, se realizaran conforme con

los criterios y las fórmulas establecidas en los artículos 48 y 52 de la Ley 715

de 2001, la Ley 1122 de 2007, la Ley 1438 de 2011 y los decretos: 159 de

2002, 2878 de 2007, 313 y 317 de 2008,360 de 2011 y 196 de 2013.

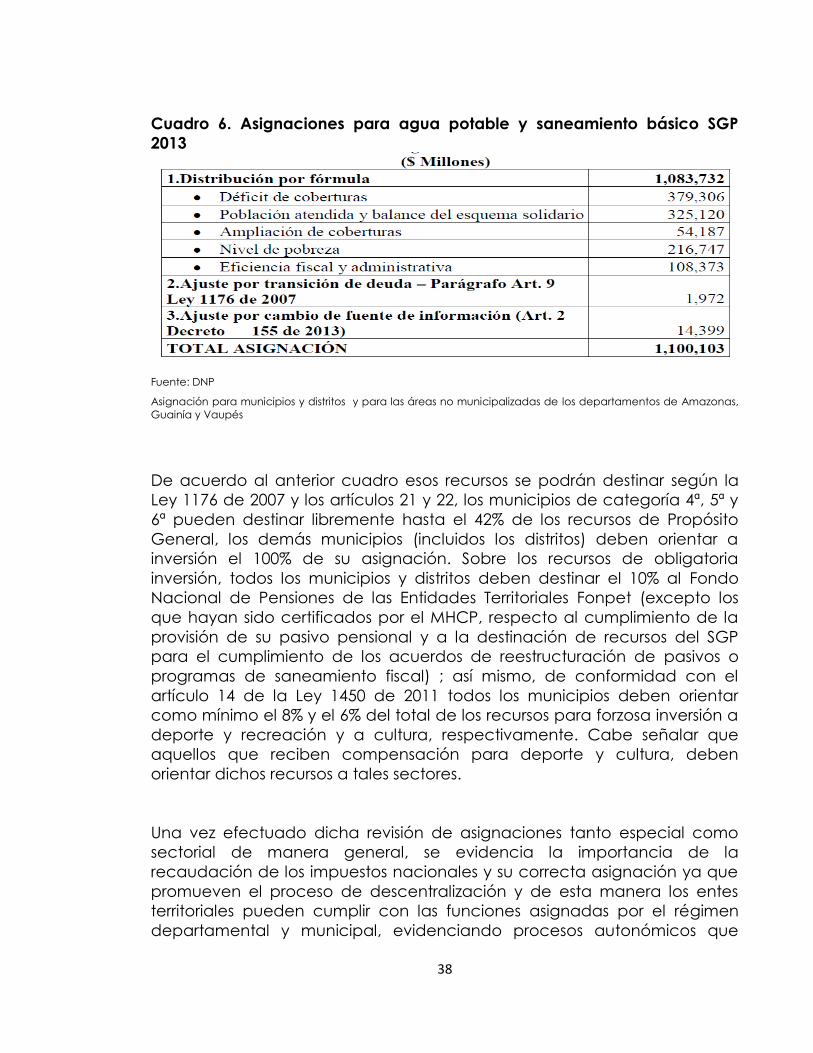

Dando cumplimiento a la composición del SGP, a continuación se

presentara la asignación de recursos para el tema de Agua Potable, de

acuerdo a los condicionantes del articulo 11 de la Ley 1176 del 2077, y la

focalización de recursos se orientará a: i) Déficit de coberturas; ii)

Población atendida y balance del esquema solidario, iii) Esfuerzo de la

entidad territorial en la ampliación de coberturas iv) Nivel de pobreza del

respectivo distrito o municipio; y v) Eficiencia Fiscal y Administrativa de los

entes territoriales en la gestión sectorial.

25

DOCUMENTO CONPES No 160 de 2013. Se encuentran desglosados los rubros destinados a temas

sectoriales del SGP.

38

Cuadro 6. Asignaciones para agua potable y saneamiento básico SGP

2013

Fuente: DNP

Asignación para municipios y distritos y para las áreas no municipalizadas de los departamentos de Amazonas,

Guainía y Vaupés

De acuerdo al anterior cuadro esos recursos se podrán destinar según la

Ley 1176 de 2007 y los artículos 21 y 22, los municipios de categoría 4ª, 5ª y

6ª pueden destinar libremente hasta el 42% de los recursos de Propósito

General, los demás municipios (incluidos los distritos) deben orientar a

inversión el 100% de su asignación. Sobre los recursos de obligatoria

inversión, todos los municipios y distritos deben destinar el 10% al Fondo

Nacional de Pensiones de las Entidades Territoriales Fonpet (excepto los

que hayan sido certificados por el MHCP, respecto al cumplimiento de la

provisión de su pasivo pensional y a la destinación de recursos del SGP

para el cumplimiento de los acuerdos de reestructuración de pasivos o

programas de saneamiento fiscal) ; así mismo, de conformidad con el

artículo 14 de la Ley 1450 de 2011 todos los municipios deben orientar

como mínimo el 8% y el 6% del total de los recursos para forzosa inversión a

deporte y recreación y a cultura, respectivamente. Cabe señalar que

aquellos que reciben compensación para deporte y cultura, deben

orientar dichos recursos a tales sectores.

Una vez efectuado dicha revisión de asignaciones tanto especial como

sectorial de manera general, se evidencia la importancia de la

recaudación de los impuestos nacionales y su correcta asignación ya que

promueven el proceso de descentralización y de esta manera los entes

territoriales pueden cumplir con las funciones asignadas por el régimen

departamental y municipal, evidenciando procesos autonómicos que

39

disminuyan la centralización de los poderes de la rama ejecutiva del nivel

nacional y cada vez los entes se han auto sostenibles en el tiempo.

A continuación se relaciona la evolución del situado fiscal que fue el primer

instrumento que se utilizó a partir de 1993 para realizar el proceso de

redistribución y que a partir del 2001 se denominó Sistema General de

Participaciones y que durante el 2007 cambio su forma de distribución y en

el grafico se observa un crecimiento sostenido garantizando mayores

recursos para temas sociales:

Gráfica 1. Situación fiscal Y SGP

Fuente: Cálculos del autor

4.2.5 Sistema General de Regalías – SGR. Uno de los objetivos del presente

documento es identificar aquellos mecanismos que propician la

articulación de un modelo descentralizador en Colombia, en el anterior

capitulo se identificó el SGP, como un sistema que permite la redistribución

de la renta global de un país seguido presentare el Sistema General de

Regalías que financia también algunos aspectos de carácter social en los

entes territoriales de la Nación y de infraestructura permitiendo el

cumplimiento de las competencias tanto de municipios, distritos y

departamentos, generador de procesos autonómicos y de

desconcentración del poder en estamentos del nivel Nacional.

40

En primer lugar las regalías por definición del Departamento Nacional de

Planeación, es una contraprestación económica que recibe el Estado por

la explotación de recursos naturales no renovables. Beneficio económico

importante para el Estado y sus entidades territoriales.

Por otra parte a mitad del año 2011, el Congreso de la República de

Colombia aprobó el acto legislativo 05 de 2011, el cual tiene como

propósitos26:

Crear condiciones de equidad en la distribución de los ingresos para

generar ahorro para épocas de escasez.

Distribuir los recursos hacia la población más pobre generando mayor

equidad social.

Promover el desarrollo y la competitividad regional.

Incentivar proyectos minero-energéticos (tanto para la pequeña y

mediana industria y para la minería artesanal).

Promover la integración de las entidades territoriales en proyectos

comunes.

Propiciar la inversión en la restauración social y económica de los

territorios donde se desarrollen actividades de exploración y

explotación.

El SGR, distribuirá los recursos a todos los departamentos del país a través

de un esquema es decir a través del fondo de ciencia, tecnología e

innovación FCTI, Fondo de Desarrollo Regional - FDR y Fondo de

26

CONGRESO DE COLOMBIA. Acto legislativo 5 de 2011 (julio 18). Por el cual se constituye el Sistema

General de Regalías, se modifican los artículos 360 y 361 de la Constitución Política y se dictan otras

disposiciones sobre el Régimen de Regalías y Compensaciones. Bogotá D.C.: Diario Oficial No. 48.134 de 18

de julio de 2011.

41

Compensación Regional - FCR. Adicionalmente se ahorrará a través del

Fondo de Ahorro y Estabilización - FAE y del Fondo de Ahorro Pensional

Territorial - Fonpet. Los recursos del SGR, financiaran proyectos de inversión

presentados por las entidades territoriales a los órganos colegiados de

administración y decisión.

Es importante recalcar que los recursos del SGR, se focalizaran a financiar

proyectos concretos como es el caso de proyectos de gran impacto para

los municipios y departamentos, además dichos recursos se focalizaran

para que los municipios destinen el 75% y los departamentos el 60% de los

recursos de las regalías a la solución de las necesidades básicas

insatisfechas. Por lo tanto, deben utilizarlas en proyectos que permitan a

más colombianos tener acceso a los servicios de educación, salud, agua

potable y alcantarillado y a reducir la mortalidad infantil. Este destino sólo

podrá cambiarse cuando las entidades territoriales alcancen las

coberturas mínimas en: educación básica 90%, salud para los más pobres

100%, agua potable 70%, alcantarillado 70% y mortalidad infantil 1%*.

4.2.5.1 Composición SGR. Es importante mencionar que al momento en

que la nación transfiere los recursos provenientes de las regalías a los entes

territoriales estos se hacen a través de transferencias y la composición del

SGR es de la siguiente manera, según el acto legislativo 05 de 2011 (ver

figura 3)

Valga la pena mencionar que la actual estructura del SGR, responde a

garantizar la estabilidad fiscal, para facilitar el desarrollo y una dinámica

sostenible del crecimiento económico del país y además la creación del

SGR propicio el surgimiento de una regla fiscal que fortaleciera el proceso

de ahorro de la Nación. De esta manera se garantiza que, tanto a nivel

central como regional, estos recursos que genere la actividad minero-

energética sean ejecutados de manera responsable, eficiente y, además

con criterios de ahorro para el futuro, que permita estabilizar el gasto

público.

* Información disponible en la página web comité de seguimiento a la inversión de regalías

42

Figura 3. Composición SGR

Fuente: DNP

Además también se busca definir los procedimientos para asegurar que la

explotación de los recursos naturales no renovables de propiedad de la

Nación sea el punto de partida para garantizar el principio de equidad en

la distribución de la riqueza extraída del subsuelo colombiano y de esta

manera garantizar la disminución en la disparidad regional.

De acuerdo a la anterior estructura se definirá la distribución sectorial

otorgada por el SGR y de qué manera estos recursos ayudan a garantizar

el proceso de descentralización en Colombia.

En lo que respecta al Fondo de Ciencia y Tecnología e innovación, se

busca incrementar la capacidad científica, tecnológica de innovación y

competitividad de las regiones mediante proyectos. Proyectos

43

relacionados con biotecnología y tecnologías de la información y las

comunicaciones, contribuyendo al progreso social, al dinamismo

económico al crecimiento sostenible y una mayor prosperidad para toda

la población, proyectos regionales acordados entre las entidades

territoriales y el Gobierno Nacional.

Siguiendo la estructura del SGR, se crea también el Fondo de

Compensación Regional, recursos que se destinarán a la financiación de

proyectos de impacto regional o local de desarrollo en las entidades

territoriales más pobres del país de acuerdo con criterios de Necesidades

Básicas Insatisfechas (NBI) y desempleo, con prioridad en las zonas

costeras, fronterizas y de periferia. La duración de FCR será de treinta años,

transcurrido este periodo, los recursos al Fondo de Desarrollo Regional.

En lo que respecta al Fondo de Ahorro y Estabilización, el Banco de la

República administrará los recursos correspondientes al FAE del SGR, estos

recursos del FAE, así como sus rendimientos no forman parte de las reservas

internacionales. En caso de que los recursos destinados al Fondo de Ahorro

y Estabilización excedan del treinta (30%) de los ingresos anuales del SGR,

tal excedente se distribuirá entre los departamentos en la misma

proporción y tiene como fin el sano desarrollo de la economía, ahorro e

inversión.

En lo que respecta al Fondo Nacional de Pensiones Territoriales FONPET, se

busca garantizar los recursos suficientes que faciliten el pago del pasivo

pensional de las entidades territoriales que actualmente también goza de

recursos del Sistema General de Participaciones en sus asignaciones

especiales.

Por otra parte el plan Nacional de Desarrollo del actual mandatario de los

Colombianos (Prosperidad para todos 2010-2014) Doctor Juan Manuel

Santos Calderón, estiman que de acuerdo al boom minero energético se

prevén recursos proyectados desde al año 2012 y hasta el 2020 por valor

de 94, 8 billones de pesos, los cuales estarán fuertemente destinados a

financiar actividades del orden regional y de esta manera garantizar una

equidad en la distribución de las regalías y generar procesos de

estabilización y ahorro. Efectivamente estos sistemas que he decidido

llamar del orden participativo en la distribución de la renta global,

44

propician fuertemente la descentralización ya que cada día se busca que

las entidades territoriales se han autónomas y puedan cumplir sus

competencias enmarcadas en la Constitución Política de Colombia.

Gráfica 2. Aspectos generales a la reforma SGR

Fuente: DNP -DR

Sin duda alguna y de acuerdo a la información reportada en el

Departamento Nacional de Planeación, el nuevo esquema del SGR,

propende por una mayor integración al interior del país y la zona

occidental con los puertos y zonas fronterizas de acceso a mercados

internacionales, también una articulación y aprovechamiento de zonas

con gran potencial productivo y vincular con las de menor de desarrollo

relativo y por último promover la asociatividad y la unión de esfuerzos

público privadas.

45

4.3 MARCO CONTEXTUAL.

4.3.1 Contexto Institucional. Tocancipa

4.3.1.1 Descripción del Municipio de Tocancipa. De acuerdo a la

información encontrada en el sitio web del Municipio de Tocancipa

Cundinamarca 27De diciembre de 1588 data el primer plano de estas

tierras en el que aparece a un lado el río Grande (Bogotá) y la quebrada

de Tibitó, a un costado la “serranía de Unta y Toquencipá”, quedando a la

izquierda los respectivos pueblos, separados, la estancia de Juan Hoyo y el

pueblo de Cueca, del que había camino directo a Unta. Esto indica que

en tal año existían dichos tres poblamientos: el de Unta, que estaba en

medio, más hacia la serranía se trasladó al nuevo de Toquencipá para

formar uno solo en 1593, y Cueca que se unió al de Sopó para formar otro

nuevo.

Por entonces la iglesia de Tocancipá era principal en la comarca, pues a

ella venían a doctrinarse los indios de Unta, Cueca, Meusa, Sopó y

Gachancipá. En la visita del fiscal Aróstequi y Escoto de 1758 compareció

Baltasar Doblado y declaro que en el lugar donde se encuentra una cruz,

junto a un hoyo, hacia el lado de Gachancipá, estaba la antigua iglesia

de Tocancipá.

El 13 de septiembre de 1593 llegó de visita el Oidor Miguel de Ibarra,

acompañado del escribano Alonso González. Había tres estancias y era

encomendera doña María de Velasco y Angulo. En la diligencia de

descripción de los indios resultaron 362 en Tocancipá entre ellos 121 útiles

un cacique y tres capitanes. Luego, visto que no estaban juntos ni

poblados en forma de pueblo, ni el sitio era bueno, dispuso la fundación

de uno nuevo en mejor lugar, en un llano cercano a Unta, en el cual se

congregaron todos ellos mediante auto de 21 de dicho mes de septiembre

de 1593 que corresponda al acta de fundación del actual pueblo.

27

ALCALDIA DE TOCANCIPA. Generalidades. Información general.[Consultado el 25 de julio de 2013].

Disponible en Internet: http://www.tocancipa-cundinamarca.gov.co/informacion_general.shtml

46

El mismo día practicó vista de ojo a la comarca y se señaló tierra de

resguardo en conjunto, poniendo a los Tocancipá de la iglesia hacia el río

Fumesa y a los Unta hacia la parte de la sierra.

El municipio de Tocancipa se ubica al norte de Bogotá, sobre la Troncal del

Norte, pertenece a la zona denominada Sabana Cundi-boyacense,

colindando con los municipios de Cajicá, Cogua, Cota, Chía,

Gachancipá, Guasca, La Calera, Nemocón, Sopó y Zipaquirá. Respecto a

la división política está divida por sectores, así: Bethania, Bohío, La Aurora,

La Esmeralda, La selva, Los Alpes, Trampas, en lo que respecta a la zona

rural cuenta con seis veredas así: Canavita, El Porvenir, La Esmeralda, La

Fuente, Tibitó y Verganzo.

De acuerdo al censo poblacional realizado en el año 2005 por el

Departamento Nacional de Estadísticas –DANE, 28 Tocancipa tiene 23,981

habitantes, 6,327 hogares, 949 unidades económicas y 669 unidades

agropecuarias, La economía se fundamenta en temas de carácter

artesanal como es el caso de la producción de tiestos, y ollas, cazuelas

juiches y gachas, que los salineros de Zipaquirá y Nemocón compraban

para elaborar la sal. Por otro lado la agricultura y la ganadería juegan un

papel importante, sin desconocer que en la actualidad Tocancipa alberga

zonas francas en donde se ubican grandes multinacionales esto es debido

a la posición geográfica con que cuenta el ente territorial que a su vez le

permite un mayor recaudo de ingresos corrientes, de esta manera

garantizando el cumplimiento de sus competencias.

En lo que respecta a la estructura política administrativa, cuenta con una

serie de corporaciones, entidades descentralizadas, Instituciones de salud y

educación las cuales se nombraran brevemente ya que cumplen una

función específica que nos permitirán comprender aún más el tema de la

descentralización:

4.3.1.2 El Concejo Municipal está conformado por trece concejales,

elegidos por voto popular para un periodo de cuatro años, dicha

corporación tiene como misión Garantizar el Desarrollo Integral del

Municipio, mediante la planeación, promoción y creación de alternativas

28

DANE: Op. cit.

47

que generen el fortalecimiento Administrativo, Industrial, Cultural y

Deportivo, que les permita sostener la economía, con un gobierno

transparente, solidario, responsable y productivo. El número de curules

depende del número de habitantes en el ente y también la capacidad de

generar recursos propios en el marco de la Ley 136 de 199429.

4.3.1.3 Alcaldía Municipal. Ofrecer excelentes servicios a la comunidad

de tipo social, legal, administrativo, comunitario y económico, mediante la

satisfacción de la población municipal de forma efectiva y oportuna

dentro de los términos de la Constitución y la Ley, teniendo en cuenta sus

necesidades con criterios de calidad, eficiencia y eficacia, mediante el

fortalecimiento de un recurso humano idóneo trabajando

permanentemente en la mejora continua de sus procesos, la preservación

y recuperación del medio ambiente.

4.3.1.4 Instituto Municipal de Recreación y Deporte. Entidad

descentralizada, creada desde el año 1999 para la gestión, promoción y

desarrollo del deporte y la Recreación en el Municipio de Tocancipá. El

Instituto Municipal de Recreación y Deporte de Tocancipá IMRDT, llega a

todos los sectores de poblacionales, como niños, jóvenes, adultos, tercera

edad, discapacitados. El Instituto municipal de recreación y deportes del

municipio de Tocancipá, pertenece al sistema nacional del deporte

Colombiano y está reglamentado por la ley 181 de 1995, y todas sus

disposiciones transitorias y vigentes.

4.3.1.5 La Personería Municipal. Es una institución de carácter público que

presta servicios de atención integral a la comunidad para la protección,

promoción y defensa de los derechos humanos; a través de procesos de

vigilancia a la función pública, investigaciones disciplinarias, defensoría del

pueblo, participación ciudadana, realización de estudios socioeconómicos

y orientación jurídica. Cumpliendo con la normatividad vigente en el país,

garantizándole a nuestros ciudadanos soluciones efectivas con calidad,

equidad y transparencia en nuestras acciones, contribuyendo a la

construcción de una sociedad que pueda creer en sus instituciones

gubernamentales.

29

CONGRESO DE COLOMBIA. Ley 136 de 1994 (junio 2). Por la cual se dictan normas tendientes a

modernizar la organización y el funcionamiento de los municipios. Bogotá D.C.: Diario Oficial No. 41.377 de

2 de junio de 1994.

48

4.3.1.6 Inspección de Policía. Ejecutar y aplicar planes, programas,

procesos, procedimientos y normas tendientes a garantizar la

tranquilidad y seguridad de las personas y de sus bienes dentro de la

jurisdicción Municipal y aplicar correctivos conforme a las atribuciones

conferidas por la ley, los Códigos de Policía y los Acuerdos del Concejo

Municipal.

4.3.1.7 Gerencia de Desarrollo Económico. Planear, dirigir, coordinar,

ejecutar y evaluar planes y programas para la gestión y desarrollo de las

competencias propias de la Gerencia a su cargo para lograr el

cumplimiento de la misión institucional, los planes y proyectos planteados

en el Plan de Desarrollo.

4.3.1.8 Gerencia de Cultura y Turismo. Planear, dirigir, coordinar, ejecutar y

evaluar planes y programas para la gestión y desarrollo de las

competencias propias de la Gerencia a su cargo para lograr el

cumplimiento de la misión institucional, los planes y proyectos planteados

en el Plan de Desarrollo.

Actualmente el Municipio cuenta con dos instituciones de educación, en

primer lugar está la Institución Educativa Técnico Comercial

Departamental de carácter urbano y la Institución Educativa Técnico

Industrial ubicada en la zona rural. En lo que respecta a los tema de salud

el municipio cuenta con un puesto de salud que atiende los temas de

prevención y promoción de la salud.

4.3.1.9 Competencias de los Municipios en Colombia. Para mayor

entendimiento de los temas de la descentralización y con el ánimo de

evaluar a profundidad los temas de carácter fiscal del municipio de

Tocancipá Cundinamarca, se presentará a continuación las competencias

a cargo de los municipios por temas sectoriales para luego identificar con

qué recursos cuenta para sufragar sus gastos en coherencia con las

competencias otorgadas.

En el año 2011 el congreso de República aprobó la Ley 1551 la cual tiene

por objeto modernizar la normativa relacionada con el régimen municipal,

dentro de la autonomía que reconoce a los municipios la Constitución y la

49

ley, como instrumento de gestión para cumplir sus competencias y

funciones. La presente Ley nos permitirá identificar el que hacer de los

municipios en Colombia y luego determinar las fuentes de financiación de

los mismos ya se han los recursos propios, o los provenientes por la Nación

ya sea el SGP y el SGR y de qué manera se garantiza el pago de dichas

obligaciones causadas por sus competencias legales.

La Ley 1551 de 2011, menciona las siguientes funciones para los

municipios30:

1. Administrar los asuntos municipales y prestar los servicios públicos que

determine la ley.

2. Elaborar los planes de desarrollo municipal, en concordancia con el

plan de desarrollo departamental, los planes de vida de los territorios y

resguardos indígenas, incorporando las visiones de las minorías étnicas,

de las organizaciones comunales y de los grupos de población

vulnerables presentes en su territorio, teniendo en cuenta los criterios e

instrumentos definidos por la Unidad de Planificación de Tierras Rurales y

Usos Agropecuarios –UPRA–, para el ordenamiento y el uso eficiente del

suelo rural, los programas de desarrollo rural con enfoque territorial, y en

armonía con el Plan Nacional de Desarrollo, según la ley orgánica de la

materia. Los planes de desarrollo municipal deberán incluir estrategias y

políticas dirigidas al respeto y garantía de los Derechos Humanos y del

Derecho Internacional humanitario.

3. Promover el desarrollo de su territorio y construir las obras que demande

el progreso municipal. Para lo anterior deben tenerse en cuenta, entre

otros: los planes de vida de los pueblos y comunidades indígenas y los

planes de desarrollo comunal que tengan los respectivos organismos de

acción comunal.

4. Elaborar e implementar los planes integrales de seguridad ciudadana,

en coordinación con las autoridades locales de policía y promover la

convivencia entre sus habitantes.

30

CONGRESO DE COLOMBIA. Ley 1551 de 2011 “Por la cual se dictan normas para modernizar la

organización y el funcionamiento de los municipios”.Bogota D.C.: Diario Oficial.

50

5. Promover la participación comunitaria, la cultura de Derechos Humanos

y el mejoramiento social y cultural de sus habitantes. El fomento de la

cultura será prioridad de los municipios y los recursos públicos invertidos

en actividades culturales tendrán, para todos los efectos legales, el

carácter de gasto público social de conformidad con el artículo 1°,

numeral 8 de la Ley 397 de 1997.

6. Promover alianzas y sinergias público-privadas que contribuyan al

desarrollo económico, social y ambiental del municipio y de la región,

mediante el empleo de los mecanismos de integración dispuestos en la

ley.

7. Procurar la solución de las necesidades básicas insatisfechas de los

habitantes del municipio, en lo que sea de su competencia, con

especial énfasis en los niños, las niñas, los adolescentes, las mujeres