ponente: lic. rosa isabel pérez · costos costos directos, indirectos, gastos generales, de...

TRANSCRIPT

Ponente: Lic. Rosa Isabel Pérez

C O NC E P TO S D E C O S TO S

Rosa I. Pérez. Agosto 2011

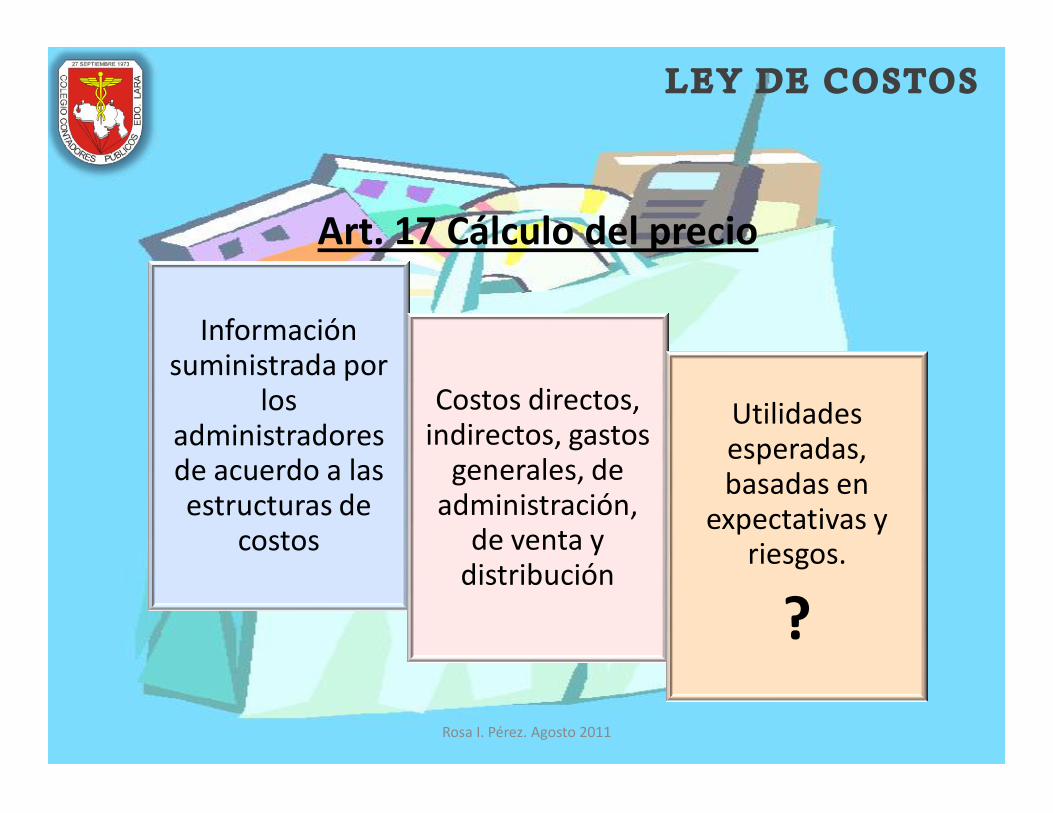

L E Y D E C O S TO S

Rosa I. Pérez. Agosto 2011

Art. 17 Cálculo del precio

Información suministrada por

los administradores de acuerdo a las estructuras de

costos

Costos directos, indirectos, gastos generales, de administración,

de venta y distribución

Utilidades esperadas, basadas en

expectativas y riesgos.

?

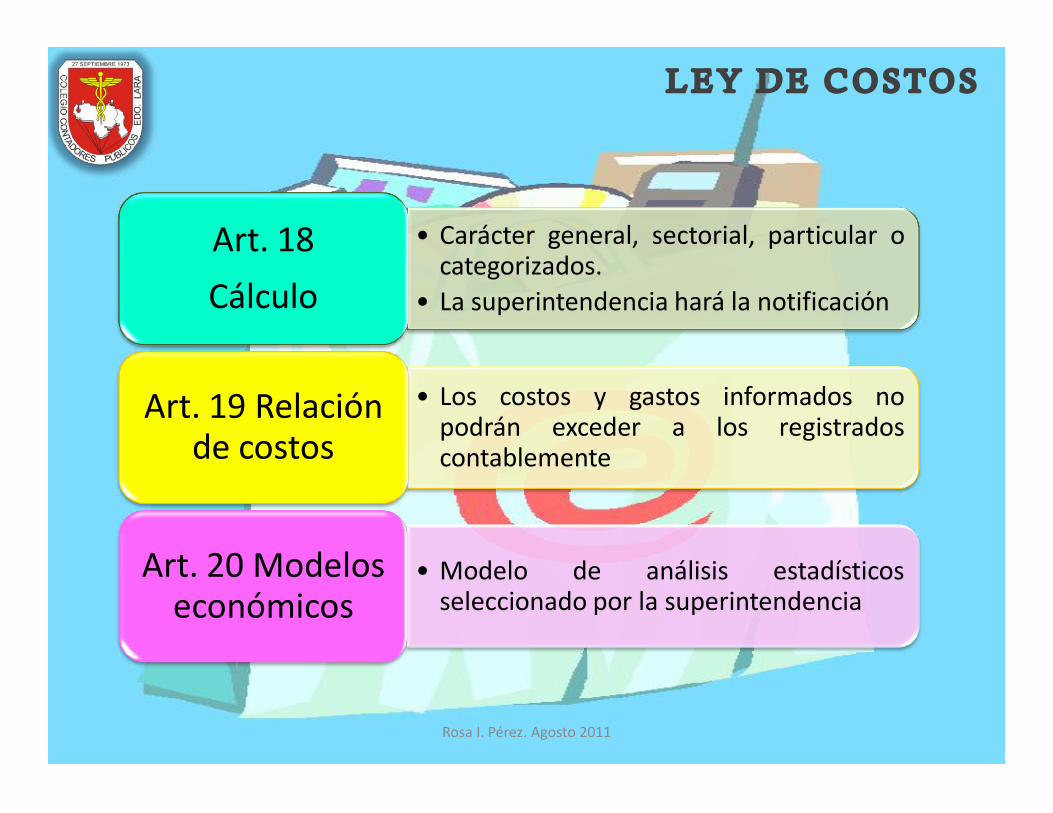

L E Y D E C O S TO S

Rosa I. Pérez. Agosto 2011

• Carácter general, sectorial, particular o categorizados.

• La superintendencia hará la notificación

Art. 18

Cálculo

• Los costos y gastos informados no podrán exceder a los registrados contablemente

Art. 19 Relación de costos

• Modelo de análisis estadísticos seleccionado por la superintendencia

Art. 20 Modelos económicos

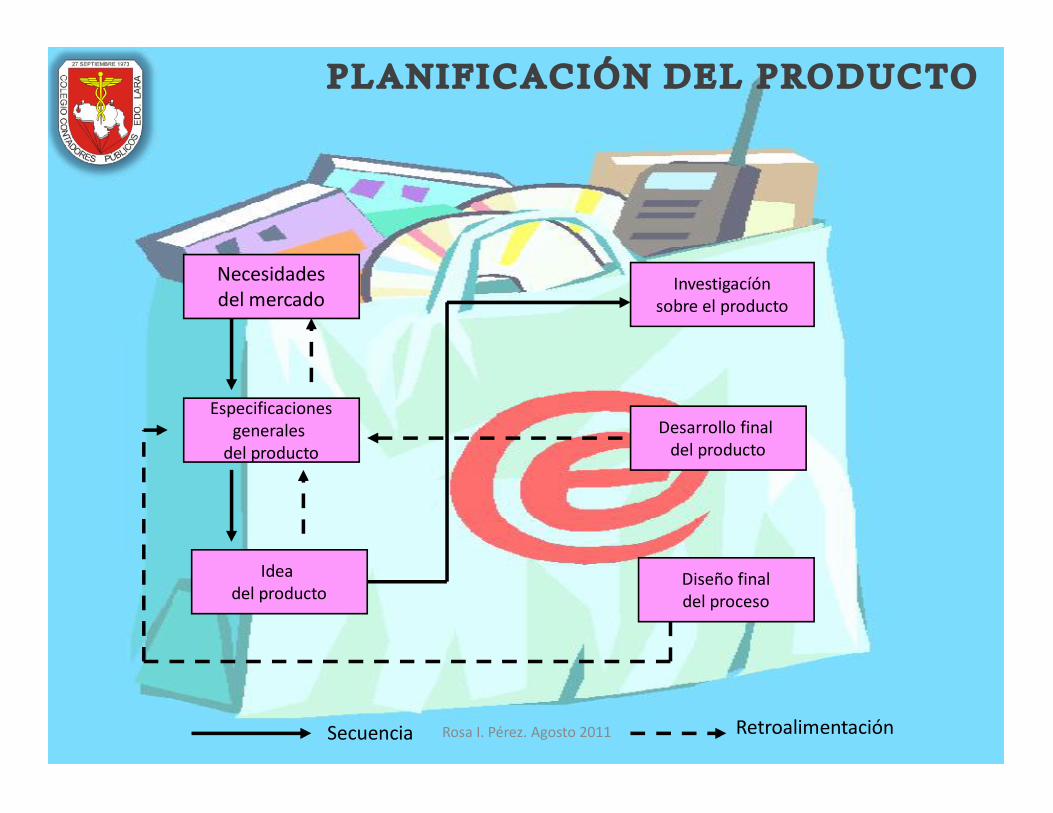

P L A NI FI C AC I Ó N D E L P RO D U C TO

Rosa I. Pérez. Agosto 2011

Necesidades del mercado

Especificaciones generales

del producto

Idea del producto

Investigacíón sobre el producto

Desarrollo final del producto

Diseño final del proceso

Secuencia Retroalimentación

C O NC E P TO S D E C O S TO S

Materiales

Mano de obra

Carga Fabril

Direc to s

Indirec to s

Direc ta

Indirec ta

Deprec iac iones Energía eléc trica M antenimientos Otros gastos

PRODUCTO TERM INADO Y/O SERVICIO

Rosa I. Pérez. Agosto 2011

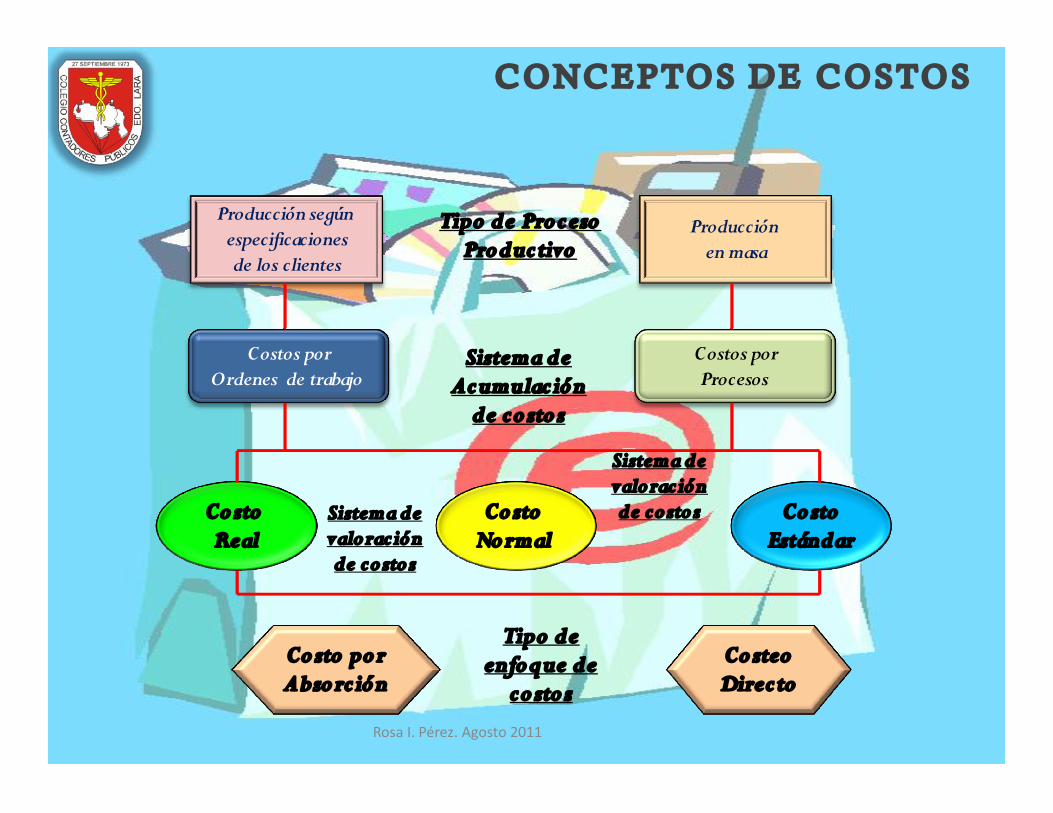

Producción según especificaciones de los clientes

Costos por Ordenes de trabajo

Co sto Real

Co sto No rmal

Co sto Estándar

Co sto po r Abso rc ió n

Co steo Direc to

Producción en masa

Costos por Procesos

Tipo de Pro c eso Pro duc tivo

Sistema de Ac umulac ió n

de c o sto s

Sistema de valorac ión de co sto s

Sistema de valorac ión de co sto s

Tipo de enfo que de

c o sto s

C O NC E P TO S D E C O S TO S

Rosa I. Pérez. Agosto 2011

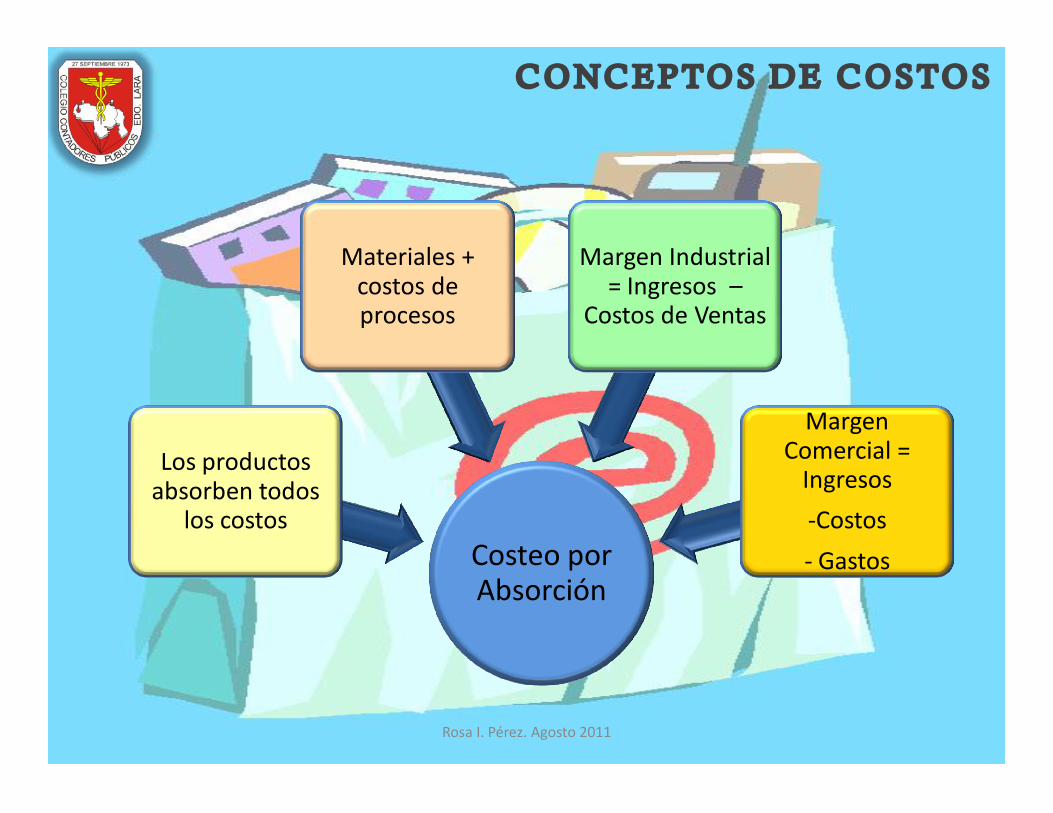

C O NC E P TO S D E C O S TO S

Costeo por Absorción

Los productos absorben todos

los costos

Materiales + costos de procesos

Margen Industrial = Ingresos –

Costos de Ventas

Margen Comercial = Ingresos

‐Costos

‐ Gastos

Rosa I. Pérez. Agosto 2011

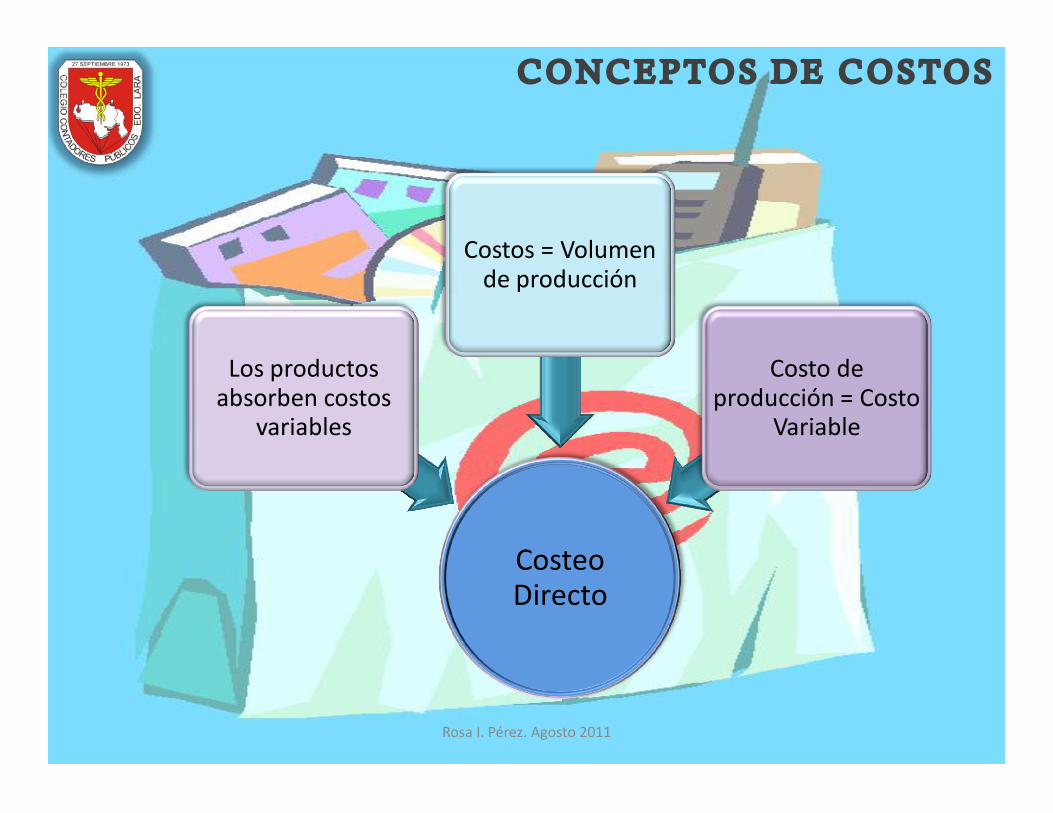

C O NC E P TO S D E C O S TO S

Costeo Directo

Los productos absorben costos

variables

Costos = Volumen de producción

Costo de producción = Costo

Variable

Rosa I. Pérez. Agosto 2011

Rosa I. Pérez. Agosto 2011

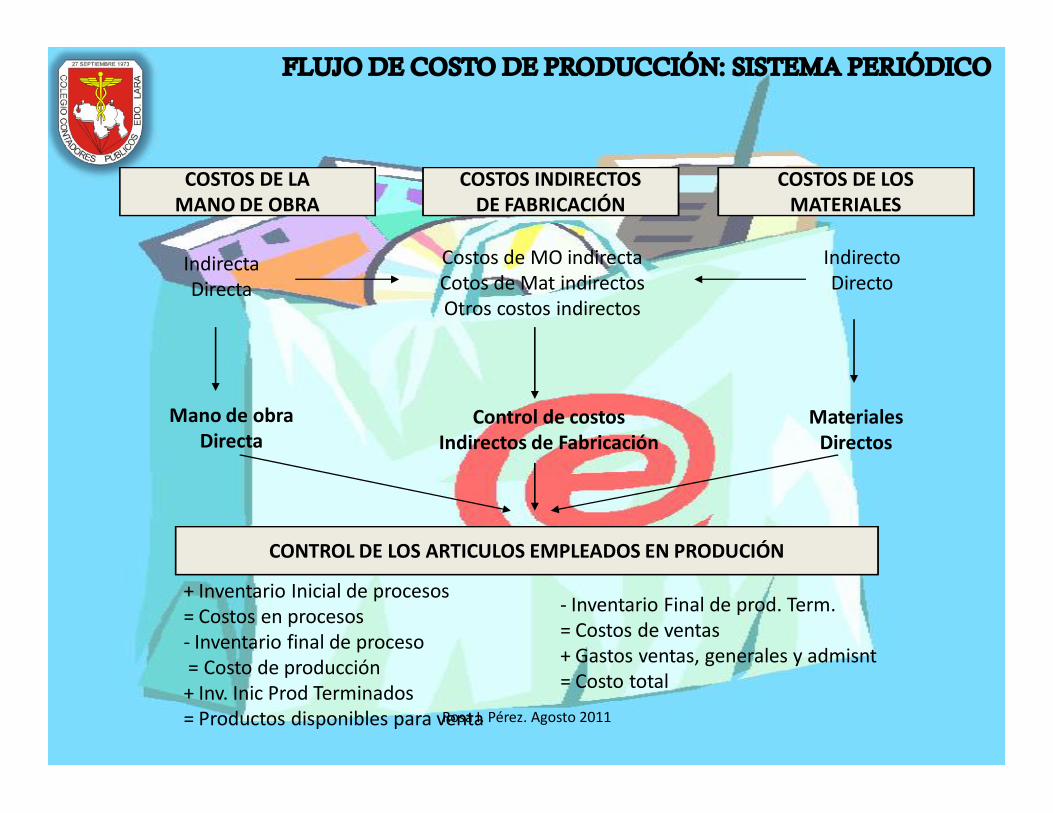

FLUJO DE COSTO DE PRODUCCIÓN: SISTEMA PERIÓDICO

COSTOS DE LA MANO DE OBRA COSTOS DE LA MANO DE OBRA

COSTOS INDIRECTOS DE FABRICACIÓN

COSTOS INDIRECTOS DE FABRICACIÓN

COSTOS DE LOS MATERIALES

COSTOS DE LOS MATERIALES

Indirecta Directa

Costos de MO indirecta Cotos de Mat indirectos Otros costos indirectos

Indirecto Directo

Mano de obra Directa

Control de costos Indirectos de Fabricación

Materiales Directos

CONTROL DE LOS ARTICULOS EMPLEADOS EN PRODUCIÓN

+ Inventario Inicial de procesos = Costos en procesos ‐ Inventario final de proceso = Costo de producción + Inv. Inic Prod Terminados = Productos disponibles para venta

‐ Inventario Final de prod. Term. = Costos de ventas + Gastos ventas, generales y admisnt = Costo total

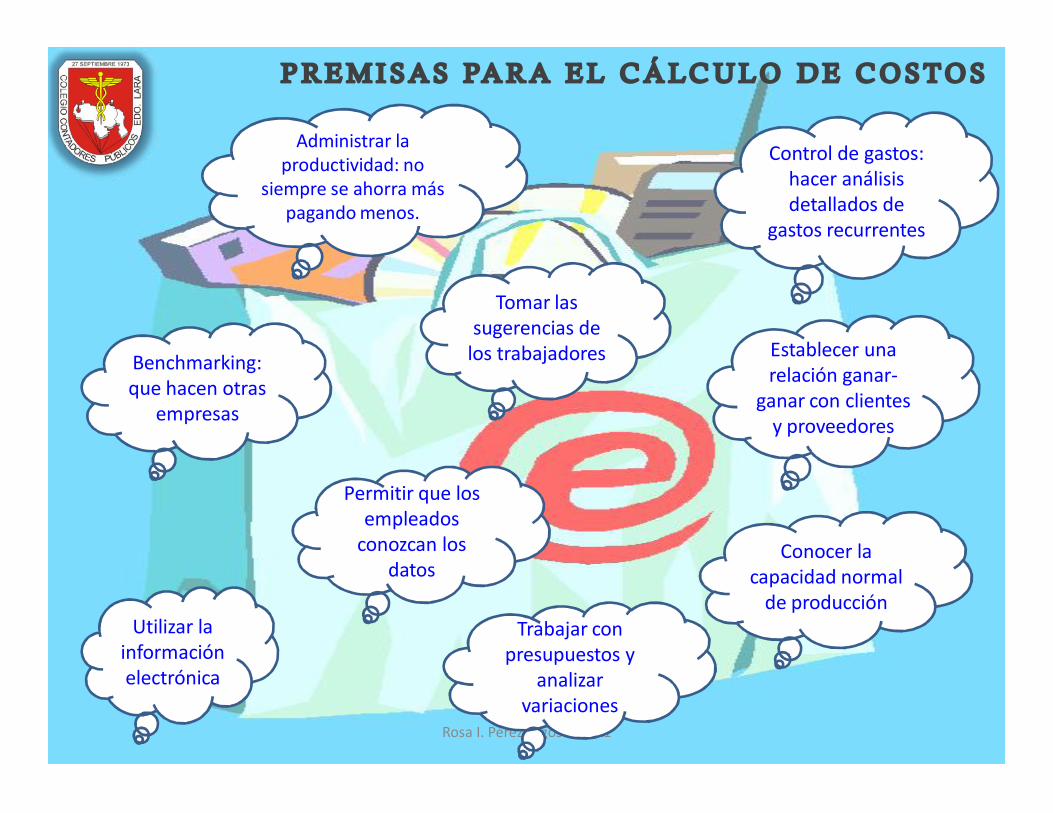

P R E M I S A S PA R A E L C Á LC U L O D E C O S T O S

Rosa I. Pérez. Agosto 2011

Benchmarking: que hacen otras

empresas

Administrar la productividad: no

siempre se ahorra más pagando menos.

Control de gastos: hacer análisis detallados de

gastos recurrentes

Establecer una relación ganar‐

ganar con clientes y proveedores

Utilizar la información electrónica

Permitir que los empleados conozcan los

datos

Tomar las sugerencias de los trabajadores

Conocer la capacidad normal de producción

Trabajar con presupuestos y

analizar variaciones