plizas 100325142518-phpapp01

TRANSCRIPT

SANDRA PAMELA MEJÍA VILLAVICENCIO

APLICACIONES ESPECIFICAS CON PROGRAMAS INTEGRADOSPROFA.:ROSALBA CHÁVEZ GONZÁLEZ

GRUPO: 402TURNO: MATUTUINO

UNIDAD EDUCTIVA LEON TOLSTOI

INDICE Poliza Ventajas Desventajas Estructura Clasificación(Diario, Ingresos, Egresos &

Cheque) Catalogo de Cuentas Ejemplos de Activo, Pasivo & Capital

PÓLIZA

Es el documento de carácter interno

en la que se registranas operaciones y se anexan loscomprobantes de dichasoperaciones.

VENTAJAS:

Mayor división del trabajo. No permite que los diarios o registros de

pólizas se registren operaciones que no estén previamente autorizados, realizados y registrados por personas responsables.

Facilitan la anotación de los mayores auxiliares sin interrumpir el registro de las operaciones, pues los datos se toman de las copias de las pólizas.

DESVENTAJAS

Desventajas: El registro de pólizas se lleva en forma

tabular es fácil cometer errores, como equivocarse en las columnas.

Para negocios de poco movimiento representa un costo muy elevado.

ESTRUCTURA

La póliza de entrada de caja se compone de tres partes que son:El encabezado,El cuerpo de la póliza, yEl pie (la parte inferior).En el anverso, el encabezado deberá contener:

El nombre del negocio o empresa, El nombre de la póliza(póliza de entrada de

caja), y Un espacio para notar el numero que se

asigne a la póliza

CLASIFICACIÓN

Póliza de Diario: sirve para anotar las operaciones que realiza el municipio y que implican entradas o salidas de dinero en efectivo.

Póliza de Ingresos: se anotan diariamente las operaciones que representan ingresos, es decir, entradas de dinero en efectivo para la empresa

Póliza de Egresos: sirve para anotar las operaciones que impliquen egresos o salidas de dinero en efectivo para la empresa.

CLASIFICACION

Póliza de Cheque: En este tipo de póliza sedeben registrar y anexar los comprobantes deaquellas operaciones del negocio en las cualesse haya elaborado un cheque como medio depago; es decir, la póliza de egresos o cheque,como su nombre lo indica, es la que se elaboracuando la operación implica una salida de dinero del banco a través de un cheque.

CATALOGO DE CUENTAS

Contiene todas las cuentas que se estima seran necesarias al momento de instalar un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en el futuro deberan agregarse al sistema.

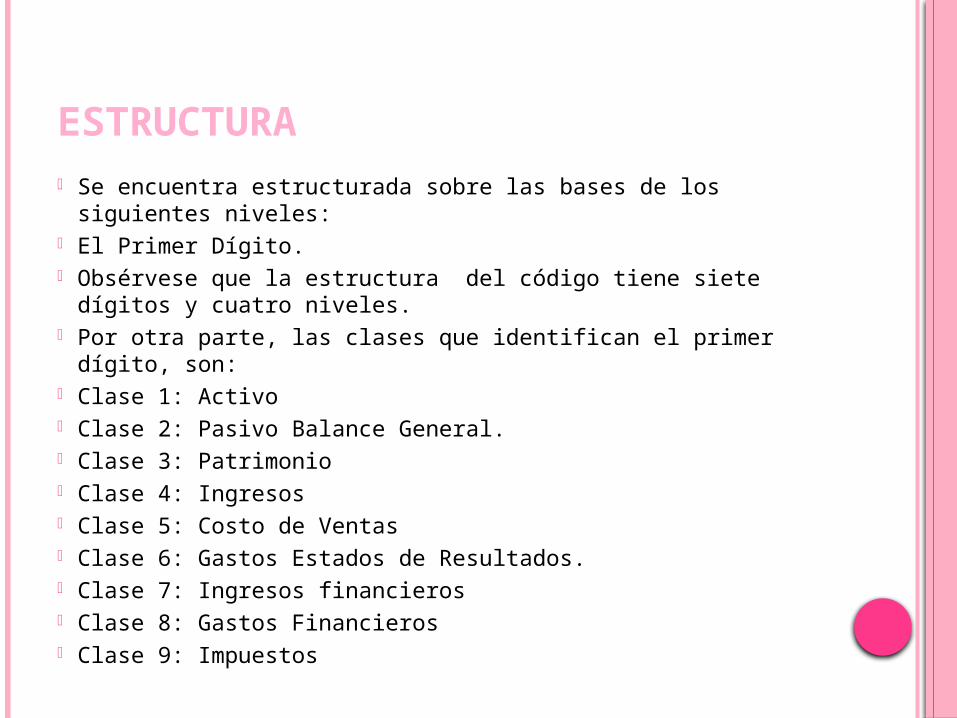

ESTRUCTURA Se encuentra estructurada sobre las bases de los siguientes

niveles: El Primer Dígito. Obsérvese que la estructura del código tiene siete dígitos y

cuatro niveles. Por otra parte, las clases que identifican el primer dígito, son: Clase 1: Activo Clase 2: Pasivo Balance General. Clase 3: Patrimonio Clase 4: Ingresos Clase 5: Costo de Ventas Clase 6: Gastos Estados de Resultados. Clase 7: Ingresos financieros Clase 8: Gastos Financieros Clase 9: Impuestos

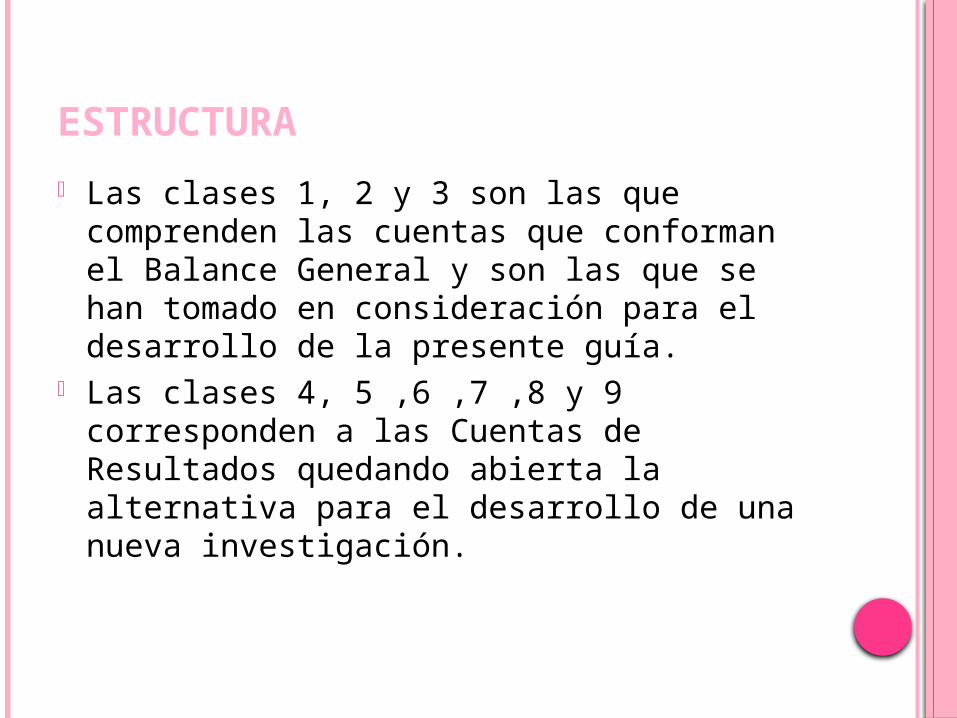

ESTRUCTURA

Las clases 1, 2 y 3 son las que comprenden las cuentas que conforman el Balance General y son las que se han tomado en consideración para el desarrollo de la presente guía.

Las clases 4, 5 ,6 ,7 ,8 y 9 corresponden a las Cuentas de Resultados quedando abierta la alternativa para el desarrollo de una nueva investigación.

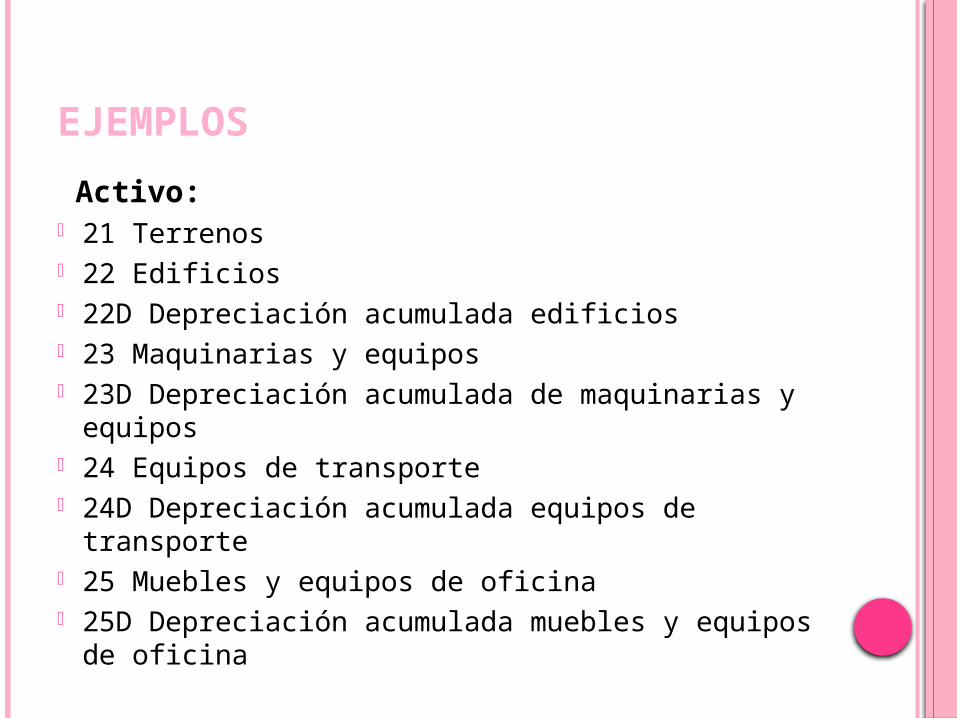

EJEMPLOS

Activo: 21 Terrenos 22 Edificios 22D Depreciación acumulada edificios 23 Maquinarias y equipos 23D Depreciación acumulada de maquinarias y

equipos 24 Equipos de transporte 24D Depreciación acumulada equipos de

transporte 25 Muebles y equipos de oficina 25D Depreciación acumulada muebles y equipos

de oficina

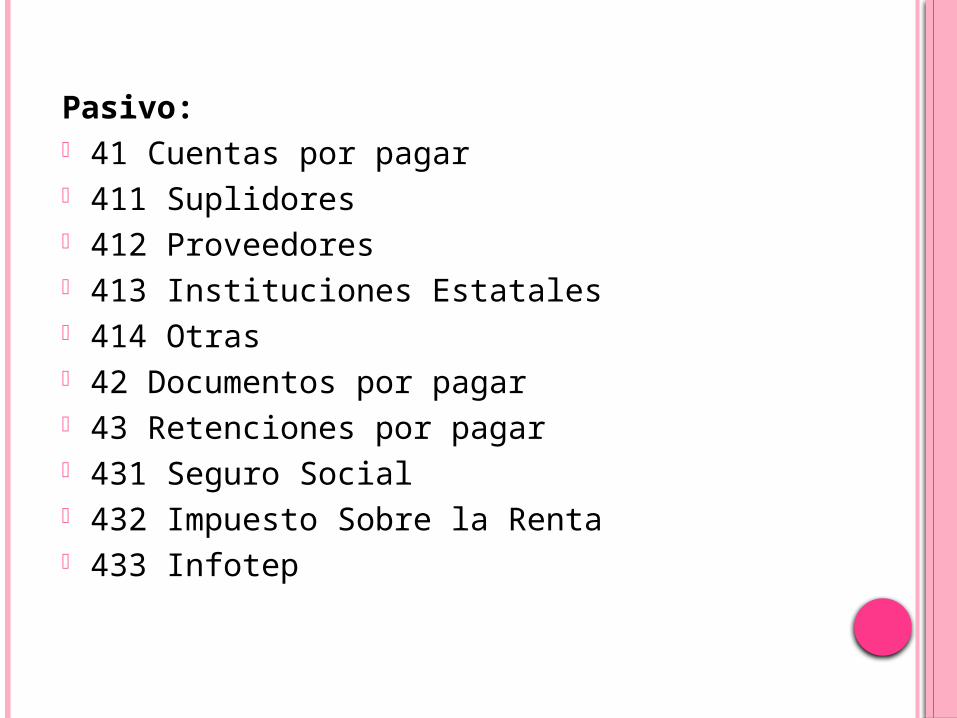

Pasivo: 41 Cuentas por pagar 411 Suplidores 412 Proveedores 413 Instituciones Estatales 414 Otras 42 Documentos por pagar 43 Retenciones por pagar 431 Seguro Social 432 Impuesto Sobre la Renta 433 Infotep

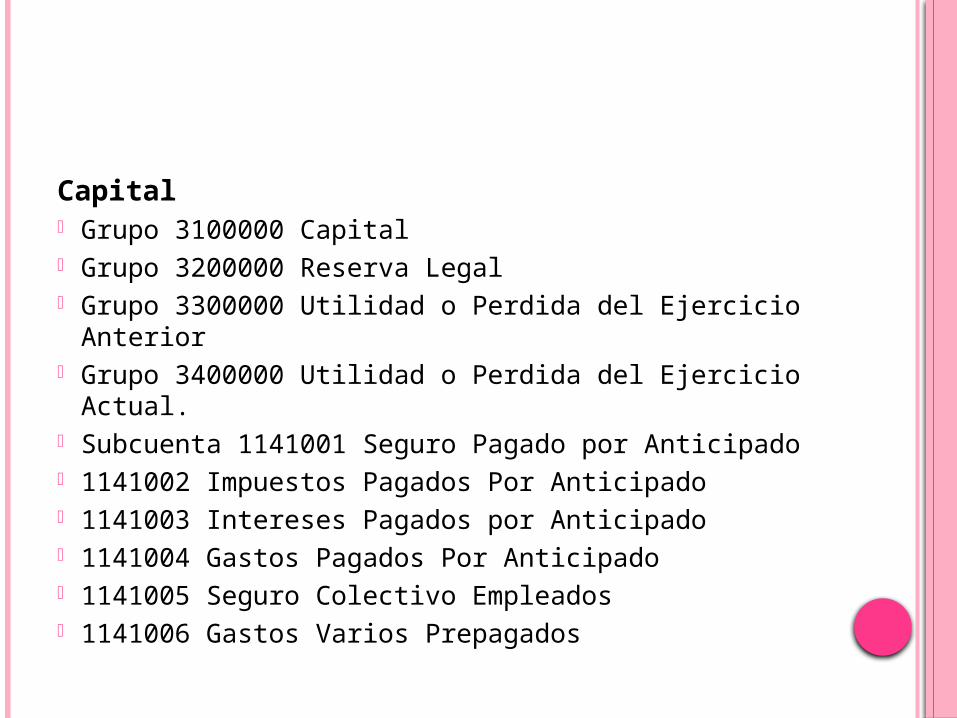

Capital Grupo 3100000 Capital Grupo 3200000 Reserva Legal Grupo 3300000 Utilidad o Perdida del Ejercicio

Anterior Grupo 3400000 Utilidad o Perdida del Ejercicio

Actual. Subcuenta 1141001 Seguro Pagado por Anticipado 1141002 Impuestos Pagados Por Anticipado 1141003 Intereses Pagados por Anticipado 1141004 Gastos Pagados Por Anticipado 1141005 Seguro Colectivo Empleados 1141006 Gastos Varios Prepagados

BIBLIOGRAFÍA

http://www.monografias.com/trabajos18/manual-contable/manual-contable.shtml

http://www.mitecnologico.com/Main/CatalogoDeCuentas

http://html.rincondelvago.com/catalogo-de-cuentas.html

http://www.monografias.com/trabajos11/dispos/dispos.shtml

CONCLUCIÓN

Que las polizas sirven para mantener bien administrada una empresa o negocio al igual que los catalogos de cuentas, ademàs de más Organización para que no falle nada