planificacion pericial ultimo

TRANSCRIPT

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA PROFESIONAL DE CONTABILIDAD

PLANIFICACION PERICIAL

MINISTERIO DE EDUCACION

DOCENTE: MORILLO VALLE, ESTHER

CURSO: PERITAJE CONTABLE Y JUDICIAL

INTEGRANTES: XXXXYYYYY

CICLO Y SECCION: VII-¨A¨

Pimentel, 13 de Julio de 2013

PLANIFICACION PERICIAL

1) TIPO DE PROCESO :

Proceso Penal

2) PARTES QUE INTERVIENEN:

DENUNCIANTE/ AGRAVIADO: Carlos Alberto Millones Salazar –

MINISTERIO DE EDUCACION.

DENUNCIADO: Director CEN Nº10094- José Del Carmen Martínez

Cornetero

3) DELITO O MATERIA:

DELITO : PECULADO

4) ACEPTACION DEL CARGO:

Juramento en presencia del juez después de los 3 días de notificado, previa

aceptación de los peritos contables.

5) OBJETO DE LA PERICIA:

Determinar el monto real y exacto que fue utilizado para el programa de

mantenimiento de locales escolares de la institución educativa nº 10094

sobre las mejoras efectuadas a dicha institución educativa.

Determinar los gastos realizados por el director de la Institución

educativa N° 10094: “Rosa Muro de Barragán” del distrito de Manuel A.

Mesones Muro, provincia de Ferreñafe, Sr. José del Carmen Martínez

Cornetero, respecto al dinero asignado por el gobierno central para el

mantenimiento preventivo básico de los locales de la institución

mencionada.

6) ALCANCE:

Periodo a evaluar: Año Fiscal 2008

7) BASE LEGAL Y DOCUMENTACION TECNICA

A) BASE LEGAL

Ley nº 29142 – ley de presupuesto del sector público para el año fiscal

2008

Decreto de urgencia nº004-2008

Directiva nº003-2008/ MEVMGI

Normas del comité directorio de la APAFA

B) DOCUMENTACION TECNICA

Estados de cuenta corriente

Comprobantes de gastos del periodo

Relación de proveedores

Recibo por Honorarios de los profesionales encargados de realizar los

trabajos de mantenimiento.

8) ENTREVISTA CON LAS PARTES:

Requerimiento de trabajo e información necesaria para facilitar el trabajo de la

pericia.

9) HONORARIOS:

MONTO A PERITAR : 19,200.00

1URP-60URP (10%) : 19,200.00 (10%) 1,920.00

MENOS 8% REPEJ : (153.60)

MONTO DE HONORARIO: 1,766.40

10) TÉCNICAS A EMPLEAR:

Rastreo o Seguimiento: Seguimiento de una transacción o de un hecho, de un punto a otro o desde el inicio hasta que termina.

Análisis: Separación en partes o elementos lo que realmente interesa de cuentas, informes, documentos contables y de otros, para determinar la veracidad de su contenido.

Comprobación Examen de las pruebas o evidencia que apoyan una transacción o constatan un documento demostrando autorización y legalidad.

Inspección.- Examen físico de bienes, valores y documentos con el objeto de demostrar su existencia y autenticidad.

Observación.- Examen visual de procedimientos contables, operativos y/o de control a fin de cerciorarse de ciertos hechos y circunstancias (entorno).

Computación o Cálculo.- Verificación de la exactitud de las operaciones aritméticas consignado en libros, informes y documentos. Conversión de moneda nacional a moneda extranjera o viceversa y/o de su actualización al valor constante de cada moneda de ser el caso.

Confirmación.- Obtención de comprobación de saldos de cuentas y otras acciones con documentación externa obtenida de personas ajenas a las partes en litigio o a las partes en la acción penal promovida. También puede confirmarse bienes en poder de terceros.

Indagación o Pesquis.- Obtención de información mediante preguntas o a través de averiguaciones y conversaciones.

Conciliación.- Hacer que concuerden dos conjuntos de cifras relacionadas, separadas e independientes.

11) PROCEDIMIENTOS DE PERITAJE:

1. Determinar el monto real y exacto que fue utilizado para el programa

de mantenimiento de locales escolares de la institución educativa Nº

10094 sobre las mejoras efectuadas a dicha institución educativa.

PROCEDIMIENTOS:

Solicitar los movimientos de los estados de cuenta de ahorros del

director del colegio efectuados en el Año Fiscal 2008.

Solicitar la Declaración Jurada de los gastos sin comprobantes de

pago

Solicitar las proformas y cotizaciones de los proveedores de la fecha

del año 2008 para confirmar el valor de compras.

Solicitar los contratos pactados

Solicitar cotizaciones a contratistas dedicados a los servicios

realizados en el mantenimiento de la institución educativa.

Comparar los montos efectuados durante el periodo 2008 respecto

al monto sobrante

2. Determinar los gastos realizados por el director de la Institución

educativa N° 10094: “Rosa Muro de Barragán” del distrito de Manuel

A. Mesones Muro, provincia de Ferreñafe, Sr. José del Carmen

Martínez Cornetero, respecto al dinero asignado por el gobierno

central para el mantenimiento preventivo básico de los locales de la

institución mencionada.

PROCEDIMIENTOS:

Solicitar las facturas por los gastos efectuados en el Año Fiscal

2008.

Verificar que el monto computado en las facturas sea el correcto.

Efectuar el cálculo total de los gastos destinados al mantenimiento

de los locales de la institución educativa.

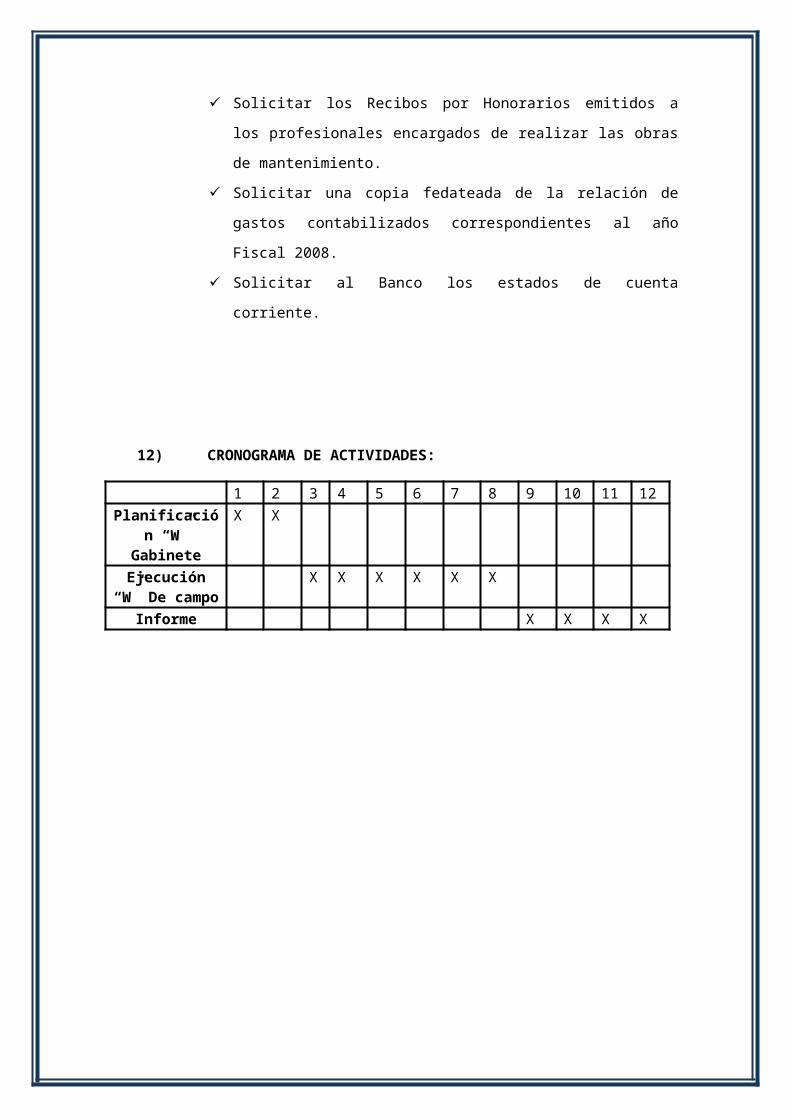

Solicitar los Recibos por Honorarios emitidos a los profesionales

encargados de realizar las obras de mantenimiento.

Solicitar una copia fedateada de la relación de gastos contabilizados

correspondientes al año Fiscal 2008.

Solicitar al Banco los estados de cuenta corriente.

12) CRONOGRAMA DE ACTIVIDADES:

1 2 3 4 5 6 7 8 9 10 11 12Planificación “W” Gabinete

X X

Ejecución “W” De campo

X X X X X X

Informe X X X X

ACEPTACION DE CARGO

ESCRITO DE ACEPTACION DEL CARGO DE PERITO EN JUICIO PENAL

EXPEDIENTE. N° 1XX/2013

Incidente de Ejecución de Sentencia.

SEÑORES:SALA PENAL LIQUIDADORA PERMANENTE CHICLAYO.P r e s e n t e:

Keily M. Salazar Ballena, Peruana, mayor de edad, de Profesión Contador Público de Lambayeque, con Mat. Nº 4386, Casilla 415 y con domicilio para oír y recibir citas y Notificaciones en Sáenz Peña # 151- Monsefú, ante Usted con el respeto que le es debido, comparezco a exponer:

Que en tiempo y forma vengo por el presente escrito a aceptar el cargo de perito designado por la parte actora, dentro del expediente en que se actúa, aceptando el mismo y protestando su fiel y legal desempeño, anexando copia certificada de la Cédula Profesional a este escrito, mismo que se acredita la calidad de perito dentro de la técnica de Contabilidad.

Manifestando bajo protesta de decir verdad que conozco los puntos cuestionados y los pormenores relativos a la pericia y tengo la capacidad suficiente para emitir un dictamen sobre el particular conforme a derecho.

Por lo antes expuesto a Usted C. Juez atentamente solicito:

UNICO. Tenerme por presentado con el anterior escrito aceptando el cargo perito nombrado por la parte actora dentro del expediente en que se comparece, protestando su fiel y legal desempeño lo anterior para los fines que hubiere lugar.

Justa y legal mi solicitud espero sea acordada de conformidad.

Chiclayo, 03 de julio de 2013

C.P.C. Keily Salazar Ballena

PERITO EN MATERIA CONTABLE

ESCRITO DE ACEPTACION DEL CARGO DE PERITO EN JUICIO PENAL

EXPEDIENTE. N° 1XX/2013

Incidente de Ejecución de Sentencia.

SEÑORES:SALA PENAL LIQUIDADORA PERMANENTE CHICLAYO.P r e s e n t e:

MILAGROS MONJA TAVARA, peruana, mayor de edad, de Profesión Contador Público de Lambayeque Colegiado de Lambayeque, con Mat.Nº2690, Casilla Nº230 y con domicilio para oír y recibir citas y Notificaciones en Av. Belaunde # 946- Chiclayo, ante Usted con el respeto que le es debido, comparezco a exponer:

Que en tiempo y forma vengo por el presente escrito a aceptar el cargo de perito designado por la parte actora, dentro del expediente en que se actúa, aceptando el mismo y protestando su fiel y legal desempeño, anexando copia certificada de la Cédula Profesional a este escrito, mismo que se acredita la calidad de perito dentro de la técnica de Contabilidad.

Manifestando bajo protesta de decir verdad que conozco los puntos cuestionados y los pormenores relativos a la pericia y tengo la capacidad suficiente para emitir un dictamen sobre el particular conforme a derecho.

Por lo antes expuesto a Usted C. Juez atentamente solicito:

UNICO. Tenerme por presentado con el anterior escrito aceptando el cargo perito nombrado por la parte actora dentro del expediente en que se comparece, protestando su fiel y legal desempeño lo anterior para los fines que hubiere lugar.

Justa y legal mi solicitud espero sea acordada de conformidad.

Chiclayo, 03 de julio de 2013

C.P.C. MILAGROS MONJA TAVARA

PERITO EN MATERIA CONTABLE

REQUERIMIENTO DE INFORMACION

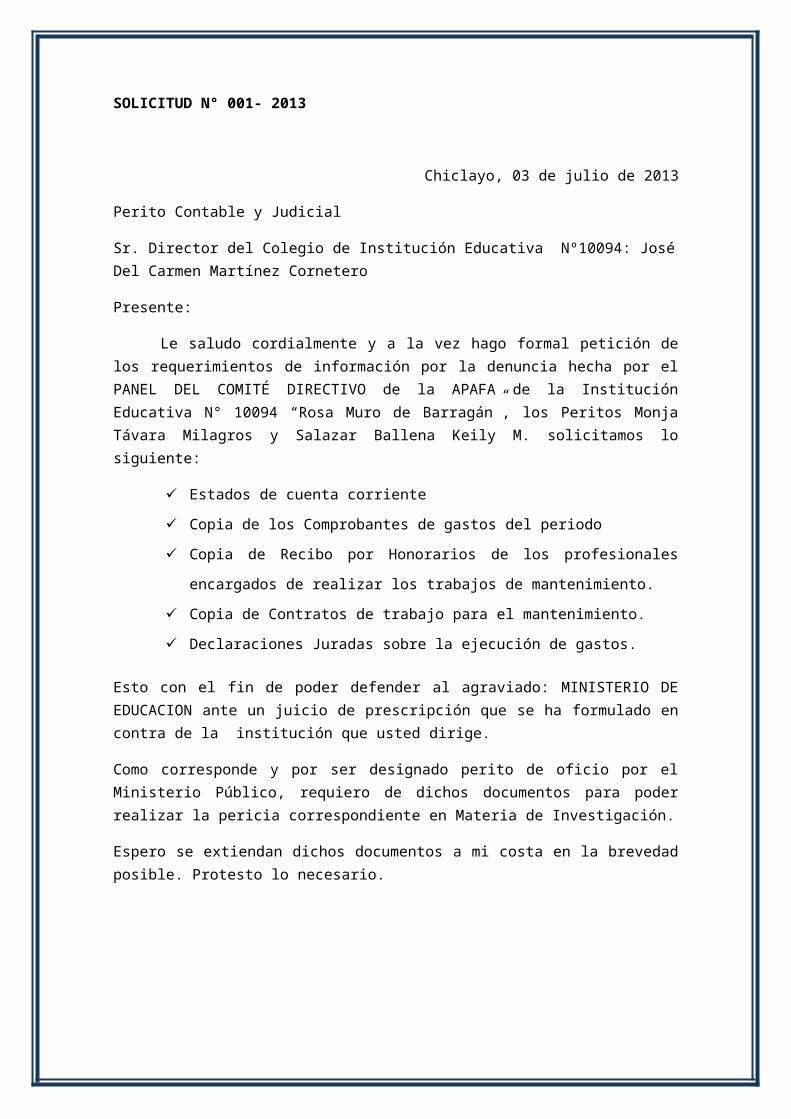

SOLICITUD N° 001- 2013

Chiclayo, 03 de julio de 2013

Perito Contable y Judicial

Sr. Director del Colegio de Institución Educativa Nº10094: José Del Carmen Martínez Cornetero

Presente:

Le saludo cordialmente y a la vez hago formal petición de los requerimientos de información por la denuncia hecha por el PANEL DEL COMITÉ DIRECTIVO de la APAFA de la Institución Educativa N° 10094 “Rosa Muro de Barragán”, los Peritos Monja Távara Milagros y Salazar Ballena Keily M. solicitamos lo siguiente:

Estados de cuenta corriente

Copia de los Comprobantes de gastos del periodo

Copia de Recibo por Honorarios de los profesionales encargados de

realizar los trabajos de mantenimiento.

Copia de Contratos de trabajo para el mantenimiento.

Declaraciones Juradas sobre la ejecución de gastos.

Esto con el fin de poder defender al agraviado: MINISTERIO DE EDUCACION ante un juicio de prescripción que se ha formulado en contra de la institución que usted dirige.

Como corresponde y por ser designado perito de oficio por el Ministerio Público, requiero de dichos documentos para poder realizar la pericia correspondiente en Materia de Investigación.

Espero se extiendan dichos documentos a mi costa en la brevedad posible. Protesto lo necesario.

Peritos Contables Designados en Materia Penal

ANEXOS

BASAMENTO LEGAL

CASO Nº : 4424-2009- SSSPLAGRAVIADO : Institución Educativa Rosa Muro de Barragán.IMPUTADO : José Del Carmen Martínez Cornetero.DELITO : PECULADO DOLOSO

DICTAMEN PERICIAL CONTABLE

SEÑORES:SALA PENAL LIQUIDADORA PERMANENTE CHICLAYO.

XXX, YYY, con domicilio procesal en calle Alfonso Ugarte N° 215 de esta ciudad, con

Documento Nacional de Identidad N° 729187, y 72205242 respectivamente,

Contadores Públicos Colegiados con Mat.Nº 2690, Casilla Nº230 y Mat. Nº 4386,

Casilla 415 en el Colegio de Contadores Públicos de Lambayeque, respectivamente;

Peritos Judiciales con Código Nº17000381945 y N°17000381948, del Registro de

Peritos Judiciales –REPEJ- de la Corte Superior de Justicia de Lambayeque; a usted

manifestamos lo siguiente:

Que, estamos dando cumplimiento a lo ordenado por su Despacho, y remitimos a Ud.,

la pericia contable de conformidad al Art. 178 del D. Leg. Nº 957, según la siguiente

estructura:

I. La descripción de la situación o estado de hechos, sobre los que se hizo el

peritaje.

II. La exposición detallada de lo que se ha comprobado en relación al encargo

III. La motivación o fundamentación del examen técnico

IV. La indicación de los criterios científicos o técnicos y reglas que sirvieron para

hacer el examen.

V. Las conclusiones

VI. La fecha, sello y firma

I. DESCRIPCIÓN DE LA SITUACIÓN O ESTADO DE HECHOS SOBRE LOS QUE

SE HIZO EL PERITAJE:

Con fecha 07 de mayo del 2008, los miembros del Comité Directivo de la APAFA,

miembros del Comité de mantenimiento y comité Veedor del programa de

mantenimiento de Locales escolares de a institución educativa N° 10094 “Rosa

Muro de Barragán del distrito de Manuel A. Mesones Muro provincia de Ferreñafe,

formularon denuncia ante el procurador Anticorrupción de la región Lambayeque

contra el Profesor Carmen Martínez Conetero por los malos manejos del dinero

del Programa De Mantenimiento Preventivo Básico de los dos locales donde

funciona la Institución Educativa, el delito contra la Administración Publica en su

figura de PECULADO en agravio de su representada fundamenta la denuncia en

los siguientes hechos:

1.1. Que la ley N° 29142: Ley de presupuestos del sector público para el año

fiscal 2008, se destina recursos para el mantenimiento preventivo básico

de centros educativos públicos a nivel nacional, que se encuentran

señalados en el anexo E: “reparación de colegios de nivel nacional – año

fiscal 2008”, disposición que también concuerda con el artículo 1° del

decreto de urgencia N° 004-2008 y la directiva N°003-2008-MEVMGL.

Norma para la ejecución del mantenimiento preventivo básico de los

locales donde funcionan las instituciones educativas públicas.

1.2. El gobierno central asignó recursos para el mantenimiento preventivo

básico de los locales, percibiendo para el nivel primario la suma de $.

13,200.00 y para el nivel secundario $.6, 000.00 nuevos soles, el mismo

que fue depositado en dos cuentas a nombre del director de la institución;

profesor José del Carmen Martínez Cornetero para que de manera

coordinada con el comité de mantenimiento prioricen las mejoras tomando

en cuenta las propuestas de los padres de familia, debiendo ser

fiscalizados por el comité veedor , sin embrago; el director no cumplió

retirando la totalidad del dinero y utilizando solamente el 40% del monto

asignado , asimismo; presumen que las pocas mejoras realizadas se

encuentran sobrevaloradas.

1.3. Asimismo, el 09 de mayo del 2008 el procurador anticorrupción Carlos

Alberto Millones Salazar formula denuncia penal ante la fiscalía provincial

de turno en lo penal de Ferreñafe contra JOSE DEL CARMEN MARTINEZ

CORNETERO director del centro educativo N° 10094 “Rosa Muro De

Barragán “ por el delito contra la administración pública en su figura de

PECULADO en agravio del ministerio de educación y mediante resolución

número uno, de fecha 30 de diciembre del 2008 el juez del juzgado

especializado penal de Ferreñafe, resuelve abrir institución en la vía

ordinaria.

II. EXPOSICIÓN DETALLADA DE LO QUE SE HA COMPROBADO EN RELACIÓN

AL ENCARGO.

Se ha efectuado la verificación y análisis de la documentación que obra en la

Carpeta Fiscal, así como la proporcionada por el Director del Colegio N° 10094

“Rosa Muro de Barragán del distrito de Manuel A. Mesones Muro provincia de

Ferreñafe, Profesor Carmen Martínez Conetero, quien nos proporcionó la

siguiente información, y por el Banco que tiene a su cargo la cuenta de ahorros

del mencionado.

Estados de cuenta corriente

Copia de los Comprobantes de gastos del periodo

Copia de Recibo por Honorarios de los profesionales encargados de

realizar los trabajos de mantenimiento.

Copia de Contratos de trabajo para el mantenimiento.

Declaraciones Juradas sobre la ejecución de gastos.

De conformidad con el objeto de la pericia se ha efectuado el desarrollo de la

misma; siendo su resultado el siguiente:

1. DEL AGRAVIADO :MINISTERIO DE EDUCACION:

El presupuesto designado para la ejecución del Mantenimiento Preventivo

Básico de los locales, por el Ministerio de Educación a la Institución Educativa:

“N° 10094 “Rosa Muro De Barragán” fue para el nivel primario la suma de S/.

13,200 y para el nivel secundario S/.6, 000; según consta en la Ley de

presupuestos del sector público para el año fiscal 2008, anexo E: “reparación

de colegios de nivel nacional – año fiscal 2008”.

2. DEL IMPUTADO: DIRECTOR DE LA INSTITUCION EDUCATIVA.

. Según denuncia del Comité de mantenimiento y Comité veedor del Programa

de Mantenimiento de Locales Escolares se suscitaron malos manejos del

dinero designado a los locales de la institución educativa en Mención.

El dinero designado por el Gobierno Central fue depositado en dos cuentas a

nombre del Director de la Institución, Profesor Carmen Martínez Conetero,

para que de manera coordinada con el comité de mantenimiento prioricen las

mejoras, tomando en cuenta las propuestas de los padres de familia, debiendo

ser fiscalizados por el comité veedor, sin embrago; el director no cumplió;

retirando la totalidad del dinero y utilizando solamente el 40% del monto

asignado, asimismo; presumen que las pocas mejoras realizadas se

encuentran sobrevaloradas.

2.1 DEL DECRETO DE URGENCIA Nº 004-2008.

2.1.1. La asignación de recursos a que se refiere el numeral 10.1 del

Artículo 10º de la Ley N° 29142, Ley de Presupuesto del Sector

Público para el Año Fiscal 2008, se distribuye a las Instituciones

Educativas Públicas consideradas en el Anexo E: “Reparación de

Colegios a Nivel Nacional – Año Fiscal 2008”, tomando como

referencia la escala y montos según el número de aulas establecido

en dicho numeral, para las acciones exclusivas de mantenimiento

preventivo básico de los locales en que funcionan las Instituciones

Educativas Públicas.

2.1.2. De acuerdo al Artículo 2º.- Modalidad de asignación de los

recursos; El Ministerio de Educación queda autorizado a transferir

los recursos directamente a las Instituciones Educativas Públicas,

bajo la modalidad de “Subvenciones”, a través del Pliego 010:

Ministerio de Educación, Unidad Ejecutora 108 Programa Nacional

de Infraestructura Educativa.

2.1.3. De acuerdo al Artículo 3º.- De los desembolsos de recursos:

Los desembolsos de los recursos asignados para las acciones de

mantenimiento preventivo básico, serán efectuados a través del

Banco de la Nación, mediante la apertura de una cuenta a nombre

de cada Institución Educativa Pública; quedando su Director, o

quien haga sus veces, facultado para girar y pagar los gastos que

origine el mantenimiento preventivo básico de los locales en que

funcionan las Instituciones Educativas Públicas con cargo a los

fondos depositados en dichas cuentas

2.1.4. En conformidad con el Artículo 4 º.- De las facultades y

responsabilidades del director titular y/o encargado:

El Director de la Institución Educativa Pública o quien haga sus

veces, de acuerdo a lo establecido en el artículo 55º de la Ley Nº

28044, Ley General de Educación, es la máxima autoridad y

representante legal de la Institución Educativa Pública, responsable

de la gestión pedagógica, institucional y administrativa, y como tal

se encuentra facultado para recibir recursos del Presupuesto

Institucional del Ministerio de Educación destinados al pago de los

gastos que origine el mantenimiento preventivo básico de los

locales en que funcionan las Instituciones Educativas Públicas,

quedando obligado a declararlos con total transparencia y

oportunidad.

2.1.5. De acuerdo al Artículo 5 º.- De la declaración de gastos: El Director

de la Institución Educativa Pública o quien haga sus veces,

presentará una Declaración de Gastos con carácter de Declaración

Jurada, la cual deberá ser remitida a la Oficina General de

Administración del Ministerio de Educación, con copias a la

Dirección Regional de Educación y Unidad de Gestión Educativa

Local de la jurisdicción que corresponda, a más tardar el 29 de

agosto del 2008.

2.1.6. Como consta en el Artículo 7 º.- De la Implementación del Comité

Veedor, En las Instituciones Educativas Públicas Poli docentes

Completas y Poli docentes Multigrados (incompletas), el Comité

Veedor estará conformado por el Alcalde de la Municipalidad

Distrital o Provincial, según corresponda, del distrito o de la

provincia a la cual pertenece la institución educativa, quien lo

preside, y dos representantes de la Asociación de Padres de

Familia (APAFA). En las Instituciones Educativas Públicas

Unidocentes, el Comité Veedor estará conformado por el

representante de la organización representativa de la comunidad,

quien lo preside, y por dos representantes de los padres de familia

y la APAFA.

2.2. Del Monto designado a la Institución educativa “N° 10094 “Rosa Muro

De Barragán

Según consta en el anexo E: Reparación de Colegios a Nivel Nacional –

Año Fiscal 2008”, el monto designado a tal Institución Educación fue:

Nivel Primario = S/.13, 200

Nivel Secundario = S/ 6, 000

2.3. Del dinero depositado en la cuenta de ahorros del Director de la

Institución Educativa.

Se ha solicitado al Banco de la Nación, a través del titular de la cuenta

de Ahorros, Profesor Carmen Martínez Conetero el Estado de Cuentas y

según consta en los estados de cuenta de Ahorros que le fue depositado,

el 24 de enero 2008 el monto designado por el Ministerio de Educación;

que según Anexos: 1 y 2 arrojan la suma total de :

Cta. N° 4-023-482717 = 13,200

Cta. N° 4-023-414667 = 6,000

La sumatoria del total de los Montos es S/. 19,200 nuevos soles; habiendo

sido éstos retirados en su totalidad.

2.4. De los Gastos Efectuados y Sustentados por el Director:

Se ha solicitado al Director de la Institución Educativa Agraviada: Profesor

Carmen Martínez Conetero los documentos sustentatorios de los gastos

efectuados por la Institución Educativa para las obras de Mantenimiento y

Reparación del Centro Educativo, sumando estas un total de (ver anexo

6).

III. MOTIVACION O FUNDAMENTACION DEL EXAMEN TECNICO

El motivo o fundamento que genera la pericia contable lo establece la Disposición

de la Sala Penal Liquidadora, en materia de Investigación por el Presunto Delito

de Peculado en agravio del Ministerio de Educación. El alcance de la pericia es

con la finalidad de que se informe, si la parte denunciada, Profesor Carmen

Martínez Conetero, utilizó de manera adecuada el dinero destinado por el

Ministerio de Educación para la institución educativa que este dirigía, puesto que

se le acusa por supuestos malos manejos del monto designado para el Programa

Preventivo de Locales Escolares.

IV. CRITERIOS CIENTIFICOS O TECNICOS QUE SIRVIERON PARA HACER EL

EXAMEN

En el desarrollo del Dictamen Pericial Contable, se ha aplicado el método de

verificación, análisis, comprobación, entrevista y cálculo de la

documentación contable que obra en la Carpeta Fiscal, así como de la

proporcionada por el director de la Institución Educativa denunciada.

V. CONCLUSIONES

Teniendo en consideración la Disposición de la Sala Penal Liquidadora, de que el

alcance de la pericia es con la finalidad de que se informe, si la parte

denunciante Profesor Carmen Martínez Conetero, utilizó de manera

adecuada el dinero designado por el Ministerio de Educación para la

institución educativa que este dirigía, puesto que se le acusa por supuestos

malos manejos del monto designado para el Programa Preventivo de

Locales Escolares, se formula las siguientes conclusiones:

PRIMERA: La Institución educativa N° 10094 “Rosa Muro de Barragán del

distrito de Manuel A. Mesones Muro provincia de Ferreñafe, por medio de su

Director Profesor Carmen Martínez Conetero, recibió la suma de S/. 19,200 del

Ministerio de Educación para el Mantenimiento Preventivo de la Institución

Educativa de la cual es Director, dinero que fue abonado el 24 de enero 2008,

monto que según Anexos: 1 y 2 fue retirado en su totalidad hasta el mes de

mayo (S/. 13,200) y marzo (6,000) respectivamente.

SEGUNDA: De las declaraciones efectuadas por el director de la Institución

Educativa en mención se ha evidenciado que el total de gastos efectuados para

el Mantenimiento Preventivo de Locales de la Institución Educativa asciende a

S/. 16,842.69. (ver Anexo 6)

TERCERA: De acuerdo con el Decreto de Urgencia, en el Art N° 3: Los saldos

de los recursos que no hayan sido ejecutados al 30 de junio del 2008 deberán

ser devueltos al Ministerio de Educación para su reversión a la Dirección

Nacional del Tesoro Público. Entiéndase por recursos no ejecutados, a los

fondos sobre los que no exista una obligación de pago por bienes y servicios

contratados, entregados o brindados. Sin embargo, el Señor Carmen Martínez

Conetero ( Profesor- Director acusado) presentó su declaración de gastos con

fecha 7 de julio del 2009 fundamentando que tal declaración de gastos no fue

presentada oportunamente por encontrarse sancionado por el periodo de un

año.

CUARTA: De conformidad con el Artículo 5°.- De la declaración de gastos.- El

Director de la Institución Educativa Pública o quien haga sus veces, presentará

una Declaración de Gastos con carácter de Declaración Jurada, la cual deberá

ser remitida a la Oficina General de Administración del Ministerio de Educación,

con copias a la Dirección Regional de Educación y Unidad de Gestión

Educativa Local de la jurisdicción que corresponda, a más tardar el 29 de

agosto del 2008. No obstante, el Señor Carmen Martínez Conetero ( Profesor-

Director acusado) depositó la suma de S/. 2,370 nuevos soles el 7 de julio del

2009 no pudo ser presentada oportunamente por encontrarse sancionado por

el periodo de un año. (Ver Anexo N°5)

Es cuanto informo a usted Señores Sala Penal Liquidadora Permanente Chiclayo.

Chiclayo, 15 de marzo del 2011.

PERITO CONTABLE DESIGNADO PERITO CONTABLE

DESIGNADO