planificación energética sostenible · nuevas tecnologías energéticas de la universidad...

TRANSCRIPT

COLE

CCIÓ

N:

AVA

NCE

S D

E IN

GEN

IERÍ

A

10

Plan

ifica

ción e

nerg

ética

sost

enib

le pa

ra la

gene

ració

n elé

ctric

aAn

álisis

de si

tuac

ión y

pros

pecti

va de

nuev

as te

cnolo

gías

ener

gétic

as

Planificación energética sostenible para la generación eléctrica

Coordinadora: Beatriz Yolanda Moratilla Soria

Autores:María Teresa Estevan BoleaAlberto Carbajo JosaRamón Gavela GonzálezJuan de la Cruz FerrerAntonio Carbajal TradaceteTxetxu Sáenz de OrmijanaIsabel Gómez BernalJesús Sanjuan BertetJorge Martínez JubiteroRodolfo Martínez CampilloJosé María Marcos FanoAlberto Ceña LázaroAna Raquel Díaz VázquezEduardo Collado FernándezCésar Dopazo GarcíaJuan Emilio Iranzo Martín

Editan:

Asociación Nacionalde Ingenieros del ICAI

C O L E C C I Ó N : A V A N C E S D E I N G E N I E R Í AAnálisis de situación y prospectiva de nuevas tecnologías energéticas 10

Editan: Patrocina la Cátedra:

Asociación Nacionalde Ingenieros del ICAI

Desde la Asociación de Ingenieros del ICAI se lleva trabajando varios años en la publicación de monografías, incluidas en la colección Avances de Ingeniería, que contribuyan a diseminar los avances que en diversos terrenos de la Ingeniería se vienen produciendo, ayudando así a la for-mación permanente de profesionales que de esta manera se mantienen al día en la vanguardia tecnológica.

La Cátedra Rafael Mariño de Nuevas Tecnologías Energéticas de la Universidad Pontificia Comillas tiene la vocación de servir al debate y la reflexión acerca del problema de las fuentes de energía, el abastecimiento energético y su sostenibilidad en el medio y largo plazo, junto con la contribución que a la resolución de estos problemas brindan las Nuevas Tecnologías Energéticas reduciendo las emisiones inherentes a las transformaciones energéticas e incrementando la eficiencia de tales transformaciones, redundando así en un menor consumo de recursos. Así, la creación de una serie de monografías desarrolladas a partir de la Jornada Anual que desarrolla la Cátedra ofrece un material de excepcional importancia para tener una visión del estado del arte de las tecnologías energéticas más relevantes del momento, como punto de partida para el debate y la reflexión.

Este volumen, Planificación energética sostenible para la generación eléctrica, es el déci-mo de la serie Análisis de situación y prospectiva de nuevas tecnologías energéticas que pretende ser una de las respuestas que tanto desde la Cátedra Rafael Mariño de Nuevas Tecnologías Energéticas como desde la Asociación de Ingenieros del ICAI se plantean a la problemática descrita.

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Edita: © Asociación Nacional de Ingenieros del ICAIReina, 33. 28004 Madridwww.icai.es

© Universidad Pontificia ComillasAlberto Aguilera, 23. 28015 Madridwww.upcomillas.es

Sólo se permite la reproducción parcial de este libro, y con la condición de que se indique de forma precisa la fuente original.

ISBN: 978-84-938762-2-7

Depósito Legal: M-36776-2012

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Coordinadora: Beatriz Yolanda Moratilla Soria

Autores: María tereSa eStevan Bolea–alBerto CarBajo joSa–raMón Gavela González–juan de la Cruz Ferrer–antonio CarBajal tradaCete–txetxu Sáenz de orMijana–iSaBel GóMez Bernal–jeSúS Sanjuan Bertet–jorGe Martínez juBitero–rodolFo Martínez CaMpillo–joSé María MarCoS Fano–alBerto Ceña lázaro–ana raquel díaz vázquez–eduardo Collado Fernández–CéSar dopazo GarCía–juan eMilio iranzo Martín

ColeCCión: AvAnCes de ingenieríA

Análisis de situación y prospectiva de nuevas tecnologías energéticas

Planificación energética sostenible para la generación eléctrica

10

Asociación Nacional de Ingenieros del ICAI

Cátedra Rafael Mariño de Nuevas Tecnologías Energéticas

Escuela Técnica Superior de Ingeniería (ICAI)

Editan:

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Colegio Nacional de Ingenieros del ICAI

Patrocinadores de la Jornada:

Patrocinador de la Cátedra:

La Asociación Nacional de Ingenieros del ICAI y la Cátedra Rafael Mariño de Nuevas Tecnologías Energéticas de la Universidad Pontificia Comillas quieren agradecer su colaboración a las siguientes empresas e instituciones:

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Índice

Prólogo … ………………………………………………………………………………………………………… ……9

Capítulo I: Planteamiento de los problemas

• ¿Es necesaria la planificación energética?MAríA TeresA esTevAn BoleA (siTesA)… …………………………………………………………………… 17

• La situación del sistema eléctrico españolAlBerTo CArBAjo josA (ree)…………………………………………………………………………………… 29

• Efectos externos y costes sociales de la energíarAMón gAvelA gonzález (CieMAT)… ……………………………………………………………………… 37

Capítulo II: Legislación y regulación

• Planificación energética sostenible para la generación eléctricajuAn de lA Cruz Ferrer (uCM y lópez rodó & Cruz Ferrer)……………………………………………… 47

• Impacto de las decisiones políticas energéticas en la economíaAnTonio CArvAjAl TrAdACeTe (gArrigues)… ………………………………………………………………… 51

• Planificación energética: la experiencia del País VascoTxeTxu sáenz de orMijAnA (eve)……………………………………………………………………………… 55

Capítulo III: Energía gestionable

• El papel de la energía nuclear en el sistema eléctricoisABel góMez BernAl (iBerdrolA)……………………………………………………………………………… 65

• Planificación energética sostenible: generación eléctrica con gasjesús sAnjuAn BerTeT (gAs nATurAl FenosA)………………………………………………………………… 71

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

• Generación eléctrica con carbón: eficiencia y emisionesjorge MArTínez juBiTero (endesA)… ………………………………………………………………………… 77

• El papel presente y futuro de la energía hidroeléctricarodolFo MArTínez CAMpillo (iBerdrolA)… ………………………………………………………………… 85

Capítulo IV: Energía no gestionable

• Introducciónjosé MAríA MArCos FAno (unesA)… ……………………………………………………………………… 95

• Energía eólicaAlBerTo CeñA lázAro (AsoCiACión eMpresAriAl eóliCA)… ………………………………………………… 99

• La energía termoeléctrica en España AnA rAquel díAz vázquez (ABengoA)……………………………………………………………………… 107

• Retos en la integración fotovoltaica en la rededuArdo CollAdo Fernández (AsoCiACión de lA indusTriA FoTovolTAiCA)… ………………………… 111

Capítulo V: Economía y pacto energético

• Visión, escenarios y pacto energéticoCésAr dopAzo gArCíA (universidAd de zArAgozA)… …………………………………………………… 123

• Visión económicajuAn eMilio irAnzo MArTín (insTiTuTo de esTudios eConóMiCos)… …………………………………… 131

Bibliografía … ………………………………………………………………………………………………… 139

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

9

La planificación energética estratégica sensu stricto, que ha de ser la base de una política energética racional, es una asignatura pendiente en España. Una visión a largo plazo (de 30 a 50 años) del país es un prerrequisito para acometer un plan global. Y aventurar una visión de España en 2050 en el contexto actual e incierto de tensiones territoriales es harto difícil. Como resultado, el plan estratégico para alcanzar la visión propuesta es un ejercicio, cuando menos, complicado.

Sabemos donde estamos pero no alcanzamos a precisar adónde queremos o podremos ir. Nuestros indicadores energéticos se pueden contrastar con el resto de países de la OCDE y concluir que nuestra situación no es envidiable. Entre unas pocas fortalezas del sistema energético español se deben citar un parque equilibrado, aunque sobredi-mensionado, de generación eléctrica y un supuesto liderazgo en la implantación de las energías renovables. La fuerte dependencia de la importación de energía primaria es, sin duda, nuestra debilidad más apremiante. Fabricantes, promotores, ingenierías y empresas de servicios, relacionados con tecnologías de conversión de algunas energías renovables, tienen la oportunidad de capitalizar internacionalmente la experiencia ad-quirida en España durante los últimos 15 años. La amenaza que gravita sobre el sector energético español es la persistencia de decisiones políticas equivocadas que impactan negativamente en nuestra competitividad, en los mercados y en la inversión privada.

Como parte de la confusión semántica, en España se toma por planificación estraté-gica lo que es mera táctica. Los políticos elaboran planes tácticos de pequeña escala y a corto plazo. La táctica política, en vez de ser un complemento de la planificación energética estratégica, consiste en tomar decisiones y adoptar medidas que favore-cen los objetivos de control y permanencia en el poder del correspondiente partido de Gobierno. El déficit tarifario, la proliferación descontrolada de instalaciones foto-voltaicas de 2008 y la injerencia en los organismos reguladores son sólo tres ejemplos de actuaciones políticas equivocadas.

El actual sistema eléctrico español no es sostenible económicamente. Conjugar equilibradamente las sostenibilidades económica, ambiental, social y técnica es el desafío que un verdadero plan energético global y a largo plazo debería encarar. El uso de herramientas rigurosas de decisión ayudaría a evitar la mayoría de los errores y horrores energéticos a los que asistimos en esta lenta transición hacia un sistema sostenible sensu lato.

La presión sobre la demanda de energía y materias primas crece con el nivel de desa-rrollo y se atenúa en las crisis. La energía es un servicio esencial para los desarrollos

Prólogo

Planificación energética sostenible para la generación eléctrica

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

10

AvAnces de IngenIeríA | Prólogo

económico y social. Una menor incidencia de la energía en los costes de productos industriales y servicios hace más competitiva la economía. Un suministro energético seguro, de calidad y a precios asequibles es una exigencia legítima de los ciudadanos.

¿A qué nivel institucional se debe planificar? A escala mundial, organismos como la Agencia Internacional de la Energía generan y actualizan una visión a largo plazo y proponen líneas de actuación, sobre recursos y tecnologías; sus directrices deberían tenerse en cuenta para la elaboración de las estrategias energéticas de cada país. El Gobierno español es, sin duda, el primer actor en planificación energética; ante las carencias de los Gobiernos de Madrid, la tentación de proponer 17 actuacio-nes energéticas autonómicas está servida. En opinión de quien prologa esta obra, la energía y, en concreto, los planes energéticos nacionales deben ser una responsabi-lidad intransferible y una obligación indeclinable del Gobierno central; las CC.AA. han de aportar su visión y sugerencias previas para la elaboración del plan, y exigir de Madrid pautas a seguir y medidas tácticas a implantar para alcanzar objetivos co-munes. Aparte del tratamiento sectorial individualizado que ha de contener el plan nacional, las organizaciones empresariales y grandes consorcios industriales han de aportar su planificación indicativa específica; “Prospectiva de Generación Eléctrica 2030, UNESA 2007” y “Mix de Generación en el Sistema Eléctrico Español en el Horizonte 2030, Foro Nuclear 2007” son dos buenos ejemplos de este tipo de do-cumentos. Para el análisis metodológico y la cuantificación detallada de los planes energéticos debe contarse con grupos altamente cualificados; solo aportaciones ba-sadas en la meritocracia y la independencia serán valiosas para definir estrategias de futuro.

La planificación estratégica usa escenarios para acotar la incertidumbre. Los escena-rios se definen por la evolución, en el periodo planificado, de variables exógenas (cre-cimientos del PIB y de la población, grado de urbanización, precios internacionales de la energía y de la tonelada de CO2, etc.). En el caso de España, una interesante variable adicional a considerar debería ser el grado de integración nacional en el periodo de análisis. En función de la evolución de estas variables se definen situacio-nes que pretenden cuantificar el futuro energético bajo distintas hipótesis. Este es el punto de partida para la predicción de la demanda y el análisis de la influencia de diversas medidas regulatorias, de eficiencia energética, de penetración de las ener-gías renovables y del vehículo eléctrico, etc. en los distintos sectores de la economía. La satisfacción de la demanda, modulada por las medidas correctoras, conduce a propuestas alternativas de mix energético, así como a una cifra de inversión total y su secuenciación para el periodo de análisis. La evolución de los indicadores (autoabas-tecimiento y seguridad de suministro, coste del kWh, intensidades energéticas y de CO2, ocupación del territorio por instalaciones renovables, etc.) permiten comparar distintos escenarios, diversas medidas del lado de la demanda y soluciones alternati-vas del lado de la oferta. Esta metodología sirve para analizar varias estrategias que simulan hipotéticas situaciones futuras más o menos verosímiles. Es evidente que la

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

11

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

incertidumbre en la predicción aumenta para tiempos crecientes. Es fundamental, por tanto, actualizar los escenarios y las proyecciones correspondientes cada cierto tiempo, especialmente, en momentos de incertidumbre de los parámetros económi-cos y demográficos y de volatilidad de los precios.

En el capítulo I, “Planteamiento del problema”, de este libro, la Sra. Estevan centra correctamente el problema, disecciona sectorialmente los problemas energéticos y confirma que los, así llamados Planes Energéticos, han sido decisiones tácticas a corto plazo. Su pregunta inicial “¿es precisa la planificación energética?” tiene, en opinión de este prologuista, una respuesta universalmente afirmativa. La sugeren-cia que “en un sistema energético liberalizado, posiblemente no sería necesaria la planificación, pero si es conveniente una estrategia…” debe provocar un inmediato debate. Los otros dos ponentes de este capítulo aportan datos del sistema eléctrico y una discusión teórica para internalizar las externalidades de las distintas tecnologías del mix de generación, ambos aspectos a tener en cuenta en una planificación estra-tégica y sostenible.

El capítulo II, “Legislación y regulación”, relaciona la planificación con modelos de mercado y marcos regulatorios, que están claramente interconectados. El Sr. Car-bajal analiza críticamente la historia de las decisiones políticas en el mundo de la energía y su impacto; la conclusión extraída de la lectura de esta contribución es que la toma de decisiones ha surgido, generalmente, como reacción a crisis diversas. En vez de actuar con el soporte de un plan estratégico, revisable y adaptable a situacio-nes económicas cambiantes, se han tomado decisiones y se han dado bandazos para atajar urgencias. Las medidas energéticas analizadas y promovidas desde el Ente Vasco de la Energía tienen un valor táctico y son una aportación valiosa para la ela-boración de un Plan Energético Nacional.

Los ponentes del capítulo III, “Energía gestionable”, describen sus ideas sobre los subsectores nuclear, gasístico, del carbón y de la gran hidroeléctrica desde el punto de vista de la oferta eléctrica. Quizá se echa en falta en este libro un análisis desde el lado de la demanda de las posibles medidas para reducir el consumo de electricidad. La contribución de la energía nuclear en el futuro mix de generación es una decisión necesaria que nuestros políticos continúan dejando deliberadamente en el limbo. Es fundamental decidir si una parte importante de la carga de base será nuclear a partir de 2020, pero especialmente a partir de 2030; para ello se ha de afrontar la extensión de la vida de las centrales. La entrada obligatoria de las energías renova-bles en el mercado eléctrico, con la consiguiente reducción del nicho térmico, hace que alrededor de 27 GW instalados en centrales de gas de ciclos combinados se conciban, en gran medida, como potencia de respaldo a la intermitencia de aquéllas. El carbón nacional, la única energía primaria fósil autóctona, tiene dificultades para encontrar un hueco en el futuro mix de generación por costes y por impacto ambien-tal; deberían explorarse usos alternativos del carbón doméstico, como, por ejemplo,

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

12

AvAnces de IngenIeríA | Prólogo

alguna tecnología avanzada y económicamente viable de conversión en combustibles líquidos. La gran hidroeléctrica asume, también, entre sus funciones en el sistema eléctrico actual, dar cobertura a las carencias y proporcionar un almacenamiento fiable y barato para las energías renovables intermitentes.

La Introducción del Sr. Marcos al capítulo IV, “Energía no gestionable”, diseccio-na brevemente la evolución del déficit tarifario y sus componentes individuales. La energía eólica en España es una historia de éxito, en general; sin embargo, parece prematuro anticipar cifras de potencia eólica instalada tanto en tierra como en el mar antes de analizar en profundidad la previsible evolución de la demanda del sis-tema eléctrico español. La ponente de generación eléctrica termosolar afirma que España lidera un mercado mundial emergente; sería buena noticia confirmar esta supremacía mediante proyectos internacionales que demuestren la viabilidad técni-ca y la sostenibilidad económica de esta tecnología. La energía solar fotovoltaica, tras la importante reducción de costes experimentada, debería encontrar nichos, a corto y medio plazo, en generación distribuida, así como en la producción centralizada del futuro.

Las dos contribuciones al capítulo V, “Economía y pacto energético”, aportan visio-nes técnicas y económicas del sector energético español. La primera ponencia resu-me un estudio sobre el potencial de las energías renovables en España, ingrediente importante para un estudio de planificación estratégica; estima, también, el impacto sobre los indicadores energéticos, ambientales y económicos que el compromiso asumido con la UE de contar con un 20% de energía final renovable en 2020 com-portaría. La segunda ponencia insiste en la necesidad de un Pacto de Estado sobre la energía; asimismo, distingue entre la conveniencia de establecer precios en lugar de tarifas; la visión económica a corto y medio plazos sobre la energía en España esbozada en esta ponencia se podría incorporar en un plan estratégico nacional a largo plazo.

En resumen: el presente texto contiene algunos elementos integrables en un plan de generación eléctrica, aunque no es un tratado sobre planificación energética. El libro tiene, cuando menos, el mérito de mostrar la inexistencia de planes de largo alcance para el sistema energético español. Este documento debería ser la introduc-ción a un auténtico texto centrado en la planificación energética sostenible a largo plazo. Recomendaría para el nuevo libro una escritura precisa que exprese con rigor lo que se quiere decir.

El exministro y expresidente de REE, Sr. Atienza, abre su artículo “Luces largas para recuperar energía” de “La cuarta página” del diario El País de 30 de octubre de 2012 con la siguiente sentencia: “No es posible hacer política energética sin una estrategia a largo plazo”. He leído este artículo tras haber completado este prólogo y estoy totalmente de acuerdo con esta frase. Por otro lado, pienso que el Sr. Atienza

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

13

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

debería haber empleado sus años en el poder para convencer a sus colegas en la po-lítica, al menos a los de los dos partidos “con vocación de Gobierno”, de la necesidad de un Pacto de Estado sobre la energía para evitar que, como escribe el profesor Iranzo en su ponencia, el sector siga siendo “un factor de juego político y no de ra-cionalidad técnica y económica”. El citado artículo combina apreciaciones, general-mente acertadas, a corto y medio plazo sobre el sistema energético, y, en particular, sobre el subsector eléctrico, con críticas a decisiones recientes del Gobierno actual.

Como cierre de este prólogo quiero proponer, una vez más, que el cortoplacismo político sea sustituido por una visión compartida para las próximas tres o cuatro décadas. En caso contrario, la política energética española seguirá dominada por “actuaciones legislativas y regulatorias reactivas e intermitentes” que complicarán la gestión administrativa, dificultarán el funcionamiento transparente de los mercados y generarán desconfianza en los inversores.

César Dopazo GarcíaCatedrático de Mecánica de Fluidos del Centro Politécnico Superior

Universidad de Zaragoza

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

1. ¿Es necesaria la planificación energética?Autor: María Teresa Estevan BoleaEmpresa: SITESACargo: Directora General

2. La situación del sistema eléctrico españolAutor: Alberto Carbajo JosaInstitución: Red Eléctrica de España (REE)Cargo: Director General de Operación

3. Efectos externos y costes sociales de la energíaAutor: Ramón Gavela GonzálezInstitución: Centro de Investigaciones Energéticas, Medioambientales y Científicas (CIEMAT) Cargo: Director de Energía

CApíTulo i Planteamiento de los problemas

Planificación energética sostenible para la generación eléctrica

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

17

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Introducción

Lo primero que cabe preguntarse es si es precisa la planificación energética. Si es-tuviéramos realmente –que no lo estamos– en un sistema energético liberalizado, posiblemente no sería necesaria la planificación, pero si es conveniente una estrate-gia energética que nos indique cómo estamos y hacia dónde vamos o queremos ir.

Refiriéndonos al sistema eléctrico, que es el corazón del sistema energético, en teo-ría, la generación está liberalizada pero eso no es cierto porque, en todo caso, solo lo está y en parte el Régimen Ordinario, puesto que el Régimen Especial está to-talmente intervenido, con lo cual podría decirse que el resultado de todo ello es irracional.

Por tanto, procede repetir la pregunta: ¿es necesaria una planificación energética? Si está bien hecha, sí, dado que la energía está en la base del bienestar social y de cualquier actividad económica. Es preciso prever las necesidades de energía y la forma de cubrir los suministros en periodos medios y largos, con el fin de disponer de las instalaciones precisas, instalaciones que requieren grandes inversiones que a su vez necesitan largos periodos de maduración y, cada vez más, complejos sistemas de financiación.

En todos los países –y desde luego en la Unión Europea– se considera estratégico el sector energético. Como toda nuestra actuación futura, la planificación energética debe realizarse en un ámbito amplio, en el marco del Mercado Único Energético y con la vista puesta en la acción internacional.

En cualquier caso, un programa energético debe concebirse como un esquema flexi-ble que resuma las líneas principales del crecimiento del sistema energético en mag-nitud y estructura, a fin de que puedan adoptarse las decisiones de nuevas construc-ciones y de adquisición de los recursos necesarios en el momento preciso para que

¿Es necesaria la planificación energética?MAríA TeresA esTevAn BoleA – siTesA

18

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

no se produzcan estrangulamientos en la satisfacción de la demanda, optimizando las inversiones precisas.

El volumen de mercancías que intervienen en la producción de los suministros ener-géticos es el más cuantioso, comparativamente al resto de las actividades económicas y sociales, y esto hace que el transporte y la movilización de la energía primaria sea una actividad de gran dimensión técnica, económica y financiera.

El acopio de la energía primaria requiere la provisión de medios de navegación, transporte, instalaciones de recepción, oleoductos, gasoductos y grandes almacena-mientos que han de ser provistos anticipadamente como complemento vinculante del crecimiento de la oferta energética.

Los suministros energéticos desde el punto de vista de su distribución y venta se distinguen por la aplicación de medios continuos o discontinuos:

• Los primeros requieren la construcción de grandes redes de transporte y distri-bución como es el caso de la electricidad y el gas, lo que aumenta la complejidad técnica, social y administrativa de las instalaciones, debiéndose prever con la debida antelación los proyectos y decisiones pertinentes. Los problemas de ins-talación y tendido se agudizan notablemente en las áreas de gran concentración urbana e industrial. Las dificultades para la construcción de líneas eléctricas son crecientes y urge resolver tales situaciones.

• Los segundos utilizan medios discontinuos que han de transportar grandes volú-menes de energía a granel como es el caso de los combustibles sólidos y líquidos, o bien en envases adecuados para los gases licuados de petróleo, y con una red suficientemente extensa y distribuida de estaciones de servicios, caso de los car-burantes y combustibles para el transporte.

De todo ello resulta una gran complejidad del sistema energético nacional, tanto en lo que se refiere a los medios de producción como al crecimiento coordinado y paralelo de los medios de transporte, almacenamiento y distribución.

La construcción de las nuevas instalaciones requiere un esfuerzo permanente muy grande, con unos medios técnicos suficientemente capacitados y la aplicación de grandes inversiones que tienen un plazo de maduración largo. La previsión debe hacerse, por lo tanto, a largo plazo y la trascendencia directa e indirecta de las deci-siones que se van adoptando confiere a la planificación energética una importancia singular.

En el caso concreto de España, la escasez de recursos energéticos obliga a la adqui-sición de un volumen de energía primaria muy grande en el mercado exterior, alre-dedor del 77% en el año 2010. Por ello, la notable incidencia de su compra sobre la

19

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

política de importaciones y exportaciones. Por tanto, se tiene otra influencia adicio-nal para dar mayor significación estratégica a los programas energéticos e intentar, en la mayor medida posible, la disminución de las importaciones de energía dentro de la parcela de oferta sustituible.

Además son crecientes los problemas medioambientales y su ámbito se amplía en una dimensión global. El sector energético y principalmente los subsectores petró-leo y electricidad son protagonistas de grandes deterioros del agua y de la atmósfera, así como del suelo y la vegetación, por lo que se deberán efectuar grandes inversio-nes en estas décadas para reducir sus emisiones y limitar su incidencia ambiental, re-ferida en gran medida a las emisiones de gases de efecto invernadero. La tendencia es ir a sistemas bajos en carbono.

La planificación energética española

Los cuatro Planes Energéticos

El primer Plan Energético Nacional, denominado PEN-75, se elaboró a finales de 1974. En él se recogían las inquietudes planteadas por la primera crisis del alza de los precios del petróleo de 1973, consecuencia de la guerra árabe-israelí. Se efectuó una previsión para 10 años pero los acontecimientos en materia energética y econó-mica de la década de los 70 evolucionaron de tal forma en el área económica –con una profunda crisis– que los resultados obtenidos no se ajustaron a las previsiones efectuadas. Por ello en 1977 se elaboró el segundo PEN, que cubría el periodo 1978-1987, con unas previsiones de crecimiento de producción de la energía eléctrica del 6,5%, que posteriormente fue revisado y actualizado en 1981, para el periodo 1981-1990, aprobándose la construcción de cinco nuevas centrales nucleares: Trillo I y II, Valdecaballeros I y II y Vandellós II, así como nuevos grupos de carbón.

En 1983, el Gobierno socialista inició la redacción de un nuevo Plan Energético que se aprobó en 1984. Este tercer PEN cubría el periodo 1983-1992 y también se incumplieron sus previsiones en gran medida. Se argumentó la necesidad de revisar el Plan Energético en las siguientes consideraciones:

• La elaboración por el Gobierno de un Plan Económico trienal (1984-1986) que afectaba necesariamente al programa energético, fuertemente interrelacionado con el primero.

• Un contexto energético mundial diferente al existente cuando se realizó el últi-mo Plan Energético (1978-1987).

• Una situación española muy alejada de las últimas previsiones energéticas.• Una estructura económica insuficientemente adaptada a las nuevas realidades

impuestas por la crisis.

20

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Asimismo, se estimaba que el sistema energético español tenía tres problemas bási-cos, que era preciso corregir:

1. El crecimiento excesivo del consumo de energía en nuestro país.2. La baja producción energética nacional y, por tanto, la fuerte dependencia del

exterior con el consiguiente peligro de abastecimiento energético.3. Un sobredimensionamiento en los subsectores de refino de petróleo, genera-

ción de electricidad y regasificación en el subsector gas.

En consecuencia, el PEN-83, con vigencia hasta 1992, basó sus objetivos en estos tres problemas con el fin de asegurar un abastecimiento energético adecuado, de forma que se pretendía:

• Reducir la dependencia del abastecimiento energético español.• Mejorar la eficiencia energética en los sectores consumidores y transformadores de

energía, impulsando el ahorro y conservación.• Utilizar óptimamente los recursos disponibles, absorbiendo el exceso de capacidad exis-

tente en determinados subsectores y saneando financieramente las empresas del sector.

El PEN-83 consideraba un crecimiento del consumo eléctrico del 3,3% medio acu-mulativo desde 1984 a 1992, lo que suponía que para la optimización del coste de la energía eléctrica requerida en dicho periodo se necesitaba una potencia nuclear en 1992 de 7.790 MW y, por tanto, a lo largo de la vigencia del PEN solo podrían entrar en operación dos nuevos grupos nucleares, procediéndose a la “Moratoria Nuclear” del resto de proyectos previstos en el PEN-81, algunos en avanzado estado de eje-cución, repercutiéndose el coste de esta paralización a los consumidores vía tarifas.

Aunque sin detalle, cabe analizar someramente el grado de cumplimiento del PEN-83, de sus previsiones y objetivos. La evolución del consumo energético en general y del eléctrico en particular fue superior al previsto. Se puso claramente de manifiesto, una vez más, que si la economía se desenvuelve en situación de crisis o bajas tasas de acti-vidad, las bajas previsiones de crecimiento de la demanda se cumplen, pero en cuanto se activa el mercado –y claro está la producción– la demanda eléctrica se incrementa notablemente. La bonanza económica de los diferentes años se acusa claramente en el crecimiento del consumo de energía primaria y energía final. El consumo de electrici-dad en esos años fue del 4,05% superior a las previsiones realizadas.

El crecimiento de la demanda por encima de las previsiones provocó un aumento del grado de dependencia energética que se acentuó en el PEN-91. Tampoco mejoró la eficiencia energética como se había previsto. La parada de las centrales nucleares en construcción tuvo un coste económico, tecnológico y humano alto. No se llevó a cabo la instalación prevista de nueva potencia hidroeléctrica. En este campo se cumplió el Plan solo en un 50%. Sin embargo, los planes de gasificación se ejecutaron muy bien.

21

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

El cuarto Plan Energético Nacional. PEN-1991/2000

El 19 de septiembre de 1991 el Ministro de Industria presentó el PEN-1991/2000 en el Congreso de los Diputados. Este cuarto Plan Energético Nacional cubría la década de los años 90, es decir, el periodo 1991-2000. Constaba de seis capítulos y dos anexos que parecían haberse redactado separadamente, sin que se percibiera el criterio unitario definidor de una política energética. Sin embargo, se mantuvo una cierta coherencia, ya que el plan español era un reflejo de las recomendaciones formuladas por la Unión Europea, salvo en materia de medioambiente, que las in-cumplía absolutamente.

La previsión de la demanda de energía, siguiendo la metodología comunitaria, es-timaba reducciones significativas en el coeficiente de intensidad del consumo de energía por unidad de PIB y pretendía justificar estas mejoras por medio del Plan de Ahorro y Eficiencia Energética (PAEE).

No se realizó una estimación global de la inversión necesaria para el crecimiento del sistema energético, considerando todos los sectores de la oferta. El análisis de la inversión que presentó el Plan se refirió exclusivamente a tres programas que eran objeto de apoyo por el sector público: ahorro de energía, sustitución de energía y producción eléctrica independiente (autoproductores). No había ninguna previsión sobre los costos medios de la energía en sus diferentes suministros, ni sobre el nivel de tarifas en el sector eléctrico.

Previsión de la demanda de energía

La proyección de la demanda de energía final en el horizonte 2000 ascendía a 79,51 x 106 tep, que puede compararse con la de 1990: 60,54 x 106 tep, lo que suponía un crecimiento medio anual del 2,76%. El crecimiento más rápido correspondía al gas (4,79%), seguido de la electricidad (3,60%) y de los productos petrolíferos (2,11%), mientras que el carbón descendía (-1,47%). El coeficiente de autoabastecimiento evolucionaba del 36,9% al 28,8%, de forma muy desfavorable.

En el empleo de los recursos aumentó la participación de los hidrocarburos con un coeficiente estructural del 58,16% en 1990 al 62,89% en el año 2000. Todo ello supo-nía mayor coste en la adquisición de los recursos y una disminución de la seguridad de los autoabastecimientos. El autoabastecimiento de energía era del 36,9% en 1990 y se estimó en el 28,8% en 2000. Hoy es del 23%.

El sector eléctrico

La demanda de energía eléctrica según las previsiones del Plan crecería por un fac-tor de 1,425, equivalente a una variación media anual del 3,60%. Esta previsión está

22

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

referida a la electricidad final. La oferta necesaria para cubrir esta demanda depen-de de los rendimientos de las centrales eléctricas y del sistema distribuidor.

El Plan estimó que la demanda de energía eléctrica crecería con una variación me-dia anual del 3,6%. Tampoco se cumplieron las previsiones de este Plan.

Otros planes energéticos

Ha habido otras muchas programaciones y previsiones, pero no estructuradas como verdaderos planes energéticos indicativos. Previsiones que no se cumplen y que se modifican continuamente.

Por otra parte, en ningún caso se ha realizado un verdadero debate energético. Ha habido más ideología que racionalidad y se ha ido optando por opciones y alternativas viables y a corto plazo. Por tanto, no hemos tenido una verdadera estrategia energética nacional, consensuada por toda la sociedad, sino por los partidos políticos. Los errores cometidos en los últimos 15 años han sido muchos y muy costosos. La regulación se ha estado modificando continuamente, cada vez más intervencionista y la inseguridad jurídica es grande en todos los sectores y actividades.

Necesitamos, pues, una verdadera estrategia energética, con visión global, que aborde los muchos problemas que existen en las diferentes áreas y que dé res-puesta a la garantía de suministro, asignación de costos y correcciones del déficit de tarifa en electricidad, asimismo se va a presentar en gas, evaluación correcta de nuevas potencias e inversiones, mejora de la regulación y todo ello con seguridad jurídica real.

Va a ser imposible reducir los precios porque la energía barata se ha terminado. Disponemos de muchos recursos energéticos –petróleo, gas, carbón, uranio y re-novables– pero cada vez más costosos. Se ha optado por tecnologías baratas en la inversión pero con un alto costo de la producción del KWh, como son los ciclos combinados con gas, eólica, solar y otras.

Situación actual del sector energético

Tanto la política energética de la Unión Europea, como la española se apoyan bási-camente en tres pilares:

• La seguridad de suministro.• La competitividad.• La protección del medioambiente.

23

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

No es fácil cumplir estas bases en mercados tan dependientes de recursos externos como el español, con casi el 80% de energía importada, además de las características intrínsecas del sector eléctrico, por ejemplo, puesto que tratamos de un producto –la electricidad– que no se puede almacenar. Es una producción ligada a la demanda en tiempo real, que exige una elevada garantía de suministro. El sector energético requiere también costosas y complejas infraestructuras de altos costes y largos pe-ríodos de amortización y, sobre todo, una diversificación de tecnologías, de recursos primarios y de diferentes zonas geográficas de aprovisionamiento, a fin de garantizar los suministros.

Características del sistema energético español

Hay que reiterar las específicas características del sistema energético español. En primer lugar, sigue siendo muy significativo el elevado porcentaje que representan los hidrocarburos en el consumo de energía primaria. En el año 2010, el 47,3% fue cubierto por el petróleo y el 23,6% por el gas natural, lo que suma un 70,8%. El 6,3% correspondió al carbón, utilizado todo prácticamente en la generación eléctrica; el 12,2% a la energía nuclear; el 2,6% a la energía hidráulica y el 8,6% a las otras re-novables.

La segunda característica es la extraordinaria dependencia que tiene España de las importaciones energéticas, el 74,2% en el año 2010. El 100% de la energía nuclear, de las renovables y algo de carbón son recursos autóctonos. El resto se importa. Si nos referimos a la energía final, en 2010 el carbón representó el 1,7%; los productos petrolíferos el 48,4%; el gas el 16,6%; la electricidad el 21,4% y las renovables el 5,4%.

El tercer aspecto es la competitividad. España necesita urgentemente mejorar la competitividad de sus actividades económicas y un factor de ello es el costo de la energía y, sobre todo, de la electricidad. Al analizar los costes de generación eléctrica destacan dos factores, que son: el tamaño de la instalación –la potencia o capacidad– y el factor de utilización –horas/año– a lo largo de los años de explotación. En los cálculos de coste de generación se incluyen todos los costos: inversión inicial y costos de operación, desmantelamiento, cargas fiscales autonómicas y otros. En general el dato más importante que debe considerarse en la producción del kWh es el combus-tible, por cuanto en plantas que operan 30, 40, 60 y más años, la incidencia de los costes de inversión es mucho menor, incluso en el caso de las centrales nucleares en que los costes de inversión son muy altos. Finalmente no es menos urgente reducir las emisiones de gases de efecto invernadero, sobre todo CO2 y otros deterioros ambientales.

Las demandas de electricidad y otras energías que tendremos en un futuro re-quieren, en primer lugar, un análisis riguroso de las posibilidades de mejora de la

24

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

eficiencia energética, a fin de implantar, con urgencia, las medidas técnicas y de gestión que permitan ahorrar energía y usar la misma con mayor eficiencia; y en segundo término, disponer del más amplio y eficaz suministro energético en cuan-to a fuentes de energía primaría y tecnologías. El coche eléctrico, la desalación de aguas marinas y salobres, la producción de hidrógeno –base del desarrollo ener-gético del futuro– y otras actividades van a precisar un suministro eléctrico mayor, con fuerte garantía de suministro y bajo en carbono.

Los avances tecnológicos han modificado la naturaleza de monopolio natural de muchas partes de las infraestructuras de los suministros, pero esto, por el mo-mento, no es una regla general. El resultado ha sido la configuración del sector en mercados monopolísticos u oligopolísticos. En estos casos, la duplicidad de la red puede ser ineficiente o simplemente imposible y la competencia no funcionar, salvo que se regulen bien las formas de acceso a la infraestructura y se introduzcan mecanismos destinados a hacer operativas las fuerzas del mercado, en cuya etapa estamos.

Los cambios que se han producido en el ámbito energético en los 15 últimos años son muchos e importantes. En primer lugar, se ha modificado la regulación. En se-gundo término, ha cambiado la cultura empresarial, debido a la liberalización de los mercados energéticos, que exige una fuerte competencia; su presencia –necesaria y creciente– en mercados externos; las nuevas exigencias de protección medioam-biental y el aumento de la dependencia de los suministros energéticos externos. Fi-nalmente, cabe destacar el caos en que se encuentra inmerso actualmente el sector eléctrico.

La grave y difícil situación económica actual y la caótica situación del sector eléctrico en estos momentos no nos deben impedir tener un conocimiento real de nuestras perspectivas futuras.

Hay que insistir en la urgente necesidad de operar con seguridad jurídica. En los últimos 10 años se han promulgado diversas modificaciones de la legislación con rango de Ley; más de 100 Reales Decretos; más de 100 Órdenes Ministeriales y más de 200 Resoluciones. No es posible seguir así.

El futuro de la energía en España

El futuro de la energía en España comienza por dar respuesta a los numerosos pro-blemas y retos que hoy tenemos, debido a los muchos desaciertos cometidos en los últimos diez años. Son problemas complejos y económicamente muy costosos. Se optó por energías muy caras, algunas muy poco desarrolladas técnicamente y en su mayor parte, importadas.

25

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

La demanda de energía viene condicionada por la actividad económica. Seguramen-te, el mayor problema que España tiene en su sistema eléctrico es que no es soste-nible, ni técnica ni económicamente. El desajuste entre los costes y los precios de la electricidad nos va llevando a un gigantesco déficit tarifario, cada vez de más difícil y compleja solución. En energía eléctrica, el déficit tarifario es superior a 24.000 millones de euros y la deuda del sector eléctrico supera los 68.700 millones de euros.

Las primas del régimen especial fueron de 6.169 millones de euros en el año 2009 y de 7.120 millones en 2010, cifras insostenibles. En 2011 superaron los 6.900 millo-nes de euros. La deuda –en manos del sector financiero– de las renovables supera los 30.000 millones de euros. Necesitamos sistemas energéticos sostenibles, no solo ambientalmente, también en los aspectos tecnológicos y en los económicos. En caso contrario, peligra lo más importante, la garantía de suministro.

Si bien necesitamos un sistema energético en el que se incluyan todas las energías, es imprescindible que ese sistema garantice el suministro con la holgura y seguridad necesarias, siendo flexible y operable, respetuoso ambientalmente y sostenible am-biental, técnica y económicamente.

La no gestionabilidad y muy baja predictibilidad de las energías renovables obliga a duplicar la potencia necesaria para respaldar la operación de las renovables, a fin de no poner en peligro la estabilidad de las redes eléctricas y, en definitiva, del sistema. Por cada MW de potencia renovable, se precisa disponer otro MW de potencia con-vencional, del régimen ordinario, es decir de potencia firme. ¿Podemos permitirnos semejante disparate? En un futuro, ya inmediato, el sistema energético requiere estabilidad y seguridad.

Sobra decir que también requiere, y urgentemente, ajustar la carísima generación eléctrica que las primas de las renovables representan y que hace que la situación actual del sistema eléctrico español sea insostenible. Un tercio del recibo de la elec-tricidad que paga el consumidor final corresponde a las primas de las renovables, sin incluir el déficit de tarifas –24.000 millones de euros– que los consumidores de electricidad deben a las empresas generadoras y que en 15 años deberán pagar junto con los intereses derivados de tal deuda.

La previsión de nuevas necesidades, especialmente de centrales eléctricas

Dentro de la planificación energética, destaca la previsión de nuevas centrales eléc-tricas. El factor clave es, claro está, la más correcta estimación de las futuras deman-das. Conocer con exactitud la evolución de la demanda en cualquier horizonte es una labor muy compleja, debido a la multitud de factores que en ella intervienen y

26

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

su previsión se realiza utilizando modelos, que consideran las variables más signifi-cativas. Los factores que más influyen son:

• La tasa de crecimiento de la actividad económica.• La temperatura.• La laborabilidad.• La eficiencia energética.

Se han realizado numerosos estudios por parte de Red Eléctrica, UNESA, Foro Nu-clear, AIE, Comisión Europea, Euroelectric y muchos más. Seguramente, el mejor indicador de la actividad económica es el consumo de electricidad. En 2009 des-cendió un 4,4% respecto al año 2008, y en 2010 se incrementó un 3%. En 2011 el descenso fue del 2% respecto al año anterior.

Al mismo tiempo vamos hacia sistemas bajos en carbono, en donde las renovables y la nuclear deberán incrementar sus aportaciones, con el complemento imprescin-dible para las renovables del gas y de la hidráulica de las centrales de bombeo, que son su soporte.

El componente del crecimiento de la demanda debido a la actividad económica se calcula utilizando las mejores previsiones de dos variables: el crecimiento del Pro-ducto Interior Bruto (PIB) y la elasticidad demanda/PIB (o variación de la demanda respecto de la variación del PIB).

Adicionalmente, el efecto de la temperatura se ha utilizado para establecer escena-rios extremos: en el superior se estiman temperaturas favorables al consumo (más extremas, esto es, más altas que la media en verano y más bajas en invierno), mien-tras que en el inferior se estiman temperaturas desfavorables al consumo (más sua-ves, es decir, más bajas que la media en verano y más altas en invierno).

Los resultados de las previsiones de demanda eléctrica señalan que, dados los exce-dentes de potencia actuales en ciclos combinados –de los que tenemos 27.023 MW en 2010 que sólo operan entre el 30 y el 40% del tiempo y que son potencia firme, disponibles todo el año– hasta 2030 no se precisará que nueva potencia entre en servicio.

Por otra parte, hay numerosas incertidumbres, como son el anunciado cierre de 23 centrales de carbón; el escaso aporte de la energía hidráulica en años secos y normales de hidraulicidad, el año 2010 y 2011 son excepcionalmente húmedos; la creciente potencia eólica y su incidencia en la estabilidad de las redes eléctricas; los altos costos, complejas tarifas y sus déficits; el papel de la energía nuclear; las difi-cultades administrativas para la instalación de las líneas eléctricas de alta tensión y también de las de distribución; la escasa conexión con Francia, en gas y electricidad,

27

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

que sigue siendo vital el mejorarla, a pesar de la lenta colaboración del país vecino; la conexión eléctrica y por gasoducto con Baleares; el nuevo gasoducto con Argelia, MEDGAS; la real liberalización de los mercados y otras circunstancias. No se puede olvidar que la Península Ibérica sigue siendo una “Isla energética”.

Se señala por el Ministerio de Industria que hasta 2019 no se precisará nueva poten-cia, pero al mismo tiempo, en el Plan de Energías Renovables 2011-2020 se prevé una inversión de 62.000 millones de euros y 18.534 millones de euros en primas. Se estiman crecimientos de la demanda eléctrica del 2%. Con estas cifras, aun teniendo en cuenta una gran eficiencia energética –que tampoco cabe esperar que se produz-ca– no se crearán empleos porque son unos crecimientos económicos muy bajos.

Sean cuales sean las cifras, hay que tener en cuenta que las inversiones eléctricas son siempre muy altas y tienen largos períodos de maduración. Desde que se toma la de-cisión de acometer una nueva central hasta que se elabora y tramita el proyecto, los Estudios de Impacto Ambiental, la construcción del mismo y su puesta en marcha, además de innumerables autorizaciones administrativas, requieren hoy 4 ó 5 años para una planta de gas, de ciclo combinado; 6 ó 7 años para una central de carbón y 8 ó 10 para una central nuclear.

Los sistemas eléctricos se dimensionan para las puntas máximas de demanda previ-sibles. Por otra parte, la disponibilidad de las diferentes unidades de generación, no cubre el 100% del tiempo requerido. En el caso de las renovables es muy claro y en el régimen ordinario, hay que hacer mantenimientos, hay averías, etc. Asimismo, hay que cubrir las necesidades que dan estabilidad al sistema eléctrico –redes– teniendo en cuenta las reservas secundaria y terciaria.

El margen real del servicio debe ser, al menos, del 10%. En 2020, la punta de de-manda en los diferentes estudios y proyecciones se sitúa entre 62.200 MW, según el Ministerio de Industria, y 63.400 MW, según Euroelectric. Con estos datos, para tener un margen de potencia firme del sistema del 10%, en los próximos 20 años serán necesarios, al menos, 20.000 MW más, independientemente del desarrollo de nuevas renovables. Estas centrales serán, sobre todo, de gas y nucleares. Por tanto, sí es necesaria una planificación indicativa, previsión o estrategia energética, para el 2030. |•|

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

29

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Introducción

España ha tenido incrementos en el consumo energético, sobre todo eléctrico, im-portantes. La crisis económica ha afectado claramente a la demanda, de manera que ha habido caídas de cerca del 4,6% en al año 2009, crecimientos del 2,9% en el 2010 y cuando se pensaba que en el 2011 estábamos saliendo, los primeros cuatro meses se han caracterizado por una atonía tremenda. Se estimaba que a finales de este año se podría tener un crecimiento del 2% y creo que apostar ahora mismo por un cre-cimiento del 0,7% ya es una posición optimista.

Mayor dependencia de la electricidad

Ha habido una creciente dependencia exterior y se está produciendo un factor a tener en cuenta y es que somos una sociedad que depende cada vez más de la electricidad, tanto en el sector industrial y de las telecomunicaciones como en el ámbito doméstico. Hace unos 10 ó 15 años las casas se vendían con gas y ahora se venden con placa vitroce-rámica y con preinstalación de aire acondicionado, por citar algunos ejemplos. Hay que pensar que la demanda de electricidad va a crecer. Actualmente ya existen Programas de Eficiencia Energética y Ahorro importantes pero habrá que ver si esos vectores se contraponen o no. La demanda eléctrica es un vector clave para el futuro y habrá una moderación en la demanda energética. La apuesta por las energías renovables exige que se tenga una potencia firme, no se puede apostar sin un conocimiento previo de lo que ello supone, es decir, renovables sí pero con herramientas para su integración segura. La variabilidad de las renovables exige un mix y una gestión adecuadas.

El escenario actual es complejo ya que además del carácter cuasi aislado del sistema español nos encontramos con una curva de carga especialmente complicada porque tiene unos ratios entre las horas valle y las horas punta muy importantes, tal y como se ve en la |Figura 1|.

La situación del sistema eléctrico españolAlBerTo CArBAjo josA – ree

30

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Los ratios anteriormente mencionados exigen que se disponga de una potencia fi a-ble que sea capaz de acompañar el crecimiento de la demanda de por la mañana. La electricidad no se almacena o lo hace en una cantidad muy pequeña, por lo que hay que generarla en el mismo momento en el que se consume. La planifi cación debe hacerse sobre las puntas de la demanda de la curva de carga. El récord de demanda en punta es el driver para la inversión tanto de generación como de transporte. Me-diante actuaciones de gestión de demanda que permitieran aplanar la curva de carga se lograría reducir el total de inversiones ociosas en gran parte de las horas del año.

Plan de Energías Renovables 2011-2020

La política que se deriva del Tercer Paquete de la UE obliga a España a alcanzar el 20% de energías renovables, lo que supone en el sistema eléctrico cerca del 40%. En el año 2010 se alcanzaron 20.155 MW eólicos y cerca de 700 MW termosolares, además de los 3.700 MW fotovoltaicos. Actualmente está en elaboración el Plan de Energías Renova-bles 2011-2020, que se queda en el 20,8% de energía fi nal procedente de renovables.

El problema de Fukushima y la revisión de los programas nucleares y, sobre todo, las decisiones políticas que de ello se derivan han dado lugar a una indefi nición para los próximos 20 o 30 años. También existen dudas por la concentración en los orí-genes de los combustibles fósiles, fundamentalmente los crudos, como resultado de

|Figura 1| La morfología de la curva de carga de la operación del sistema

Fuente: Elaboración propia

31

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

la denominada primavera árabe. Hay un punto de incertidumbre importante que debería ser tenido en cuenta en las planificaciones energéticas que se hagan a largo plazo. Aparte, se está produciendo un traslado de la demanda, no sólo de la eléc-trica. Los países emergentes contaminarán más porque los recursos que tienen son fundamentalmente contaminantes, China por ejemplo es el primer país productor de carbón y a pesar de eso importa carbón de Australia. También se está despla-zando tecnología hacia estos países, de forma que las facturaciones por ejemplo de empresas de renovables se han salvado por las exportaciones hacia estos países.

Necesariamente, hay que acortar los precios de la energía por la crisis económica ac-tual. Estos son difíciles de reducir, primero porque tenemos un déficit tarifario impor-tante, y segundo porque tenemos que realizar una apuesta por las renovables, que no son unas energías baratas por ser de alto coste fijo y requieren ayudas todavía porque no están en su plena madurez. La estructura sectorial de las energías renovables es diferente y eso también tiene consecuencias a futuro sobre las actuaciones. Conviven grandes operadores con empresas locales muy pequeñas. La estructura organizativa del Estado español, con competencias en materia de renovables de las CC.AA., hace que cada autonomía tenga una manera de actuar absolutamente diferente. Además, hay que tener en cuenta que estas energías renovables no son fáciles de integrar en el sistema y pueden poner en riesgo la seguridad del sistema. El Operador del Sistema está habilitado para sacar capacidades de evacuación por zonas eléctricas, se supone que deberían ceñirse a la capacidad de los nudos en una Comunidad Autónoma, pues esto es imposible. La responsabilidad de la tarifa la tiene la Administración Central, las autorizaciones de las líneas y de la energía renovable las tienen las Comunidades Autónomas y la responsabilidad de la seguridad de suministro la tiene Red Eléctrica. Aparte existen todas las incertidumbres regulatorias derivadas de la falta de firmeza regulatoria que se produce con el mundo de las renovables.

Colaboración de las diferentes energías en los servicios complementarios

Las energías renovables no participan de los servicios complementarios, esas reser-vas que necesitamos para equilibrar en cada momento la generación y la demanda, participan poco, no son energías que podamos tener contabilizadas para poder ofre-cer la energía que producen estas instalaciones unos minutos más tarde. Además, algunas tecnologías tienen el problema de desconexión súbita ante cualquier inci-dente. Su electrónica de potencia dispone de protecciones propias que actúan antes que las protecciones del sistema eléctrico y se puede producir un desequilibrio que suponga una pérdida de 1.000 MW.

Actualmente la conexión con Francia es pequeña, de 1.300 MW, si en el momento de la falta estamos exportando los 1.300 MW no hay problema porque se deja de

32

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

exportar, el problema surge cuando se está importando y ya está la capacidad de las interconexiones al máximo, entonces pedir 1.000 MW más es una situación compli-cada.

Las distintas tecnologías contribuyen de manera diferente tal y como se puede ver en la |Figura 2|, donde se consideran las puntas de los años que aparecen. La energía nuclear es mucho más fi rme, se puede ver también la variabilidad de las distintas energías.

En la |Figura 3| se pueden ver los factores de utilización y de disponibilidad. Cuando la disponibilidad de la nuclear ha sido del 80%, su utilización ha sido del 78%. Por ejemplo, el ciclo combinado estando disponible un 92% solo se ha podido utilizar un 41% porque es el que actúa de back-up ante la variabilidad de la renovable.

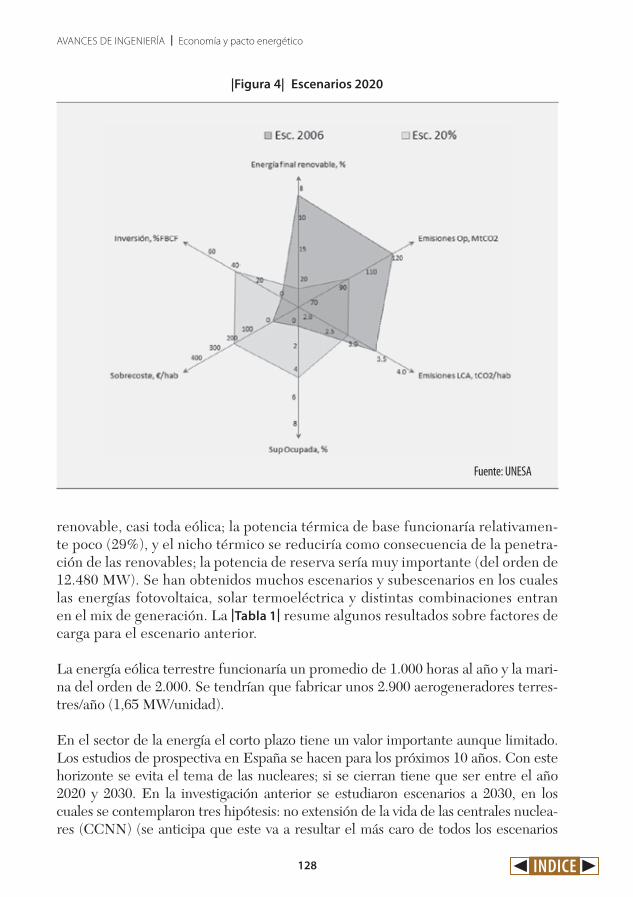

Es importante que se tengan en cuenta los requerimientos para la generación ges-tionable (|Figura 4|).

Se tiene una curva de generación con los problemas anteriormente descritos y un mix de generación con una parte de energía no gestionable. Debemos disponer de una generación que nos permita cubrir las variaciones de la generación no gestiona-ble. Hay un mínimo de generación gestionable que se tiene que tener conectado en los valles y que permita ir creciendo por la curva de carga. De los grupos que hay en esos momentos conectados se reduce hasta el mínimo, pero hay que quedarse con ese mínimo. Si aparece después más generación no gestionable de la prevista, de ese mínimo no se puede reducir por razones de seguridad y ya se tiene que desperdiciar energía no gestionable. En la operación en tiempo real se necesita energía tanto

|Figura 2| Contribución de las diferentes tecnologías en puntas de demanda

Fuente: Elaboración propia. REE

33

Planifi cación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

para cubrir la demanda como para compensar la generación no gestionable y para prevenir las contingencias.

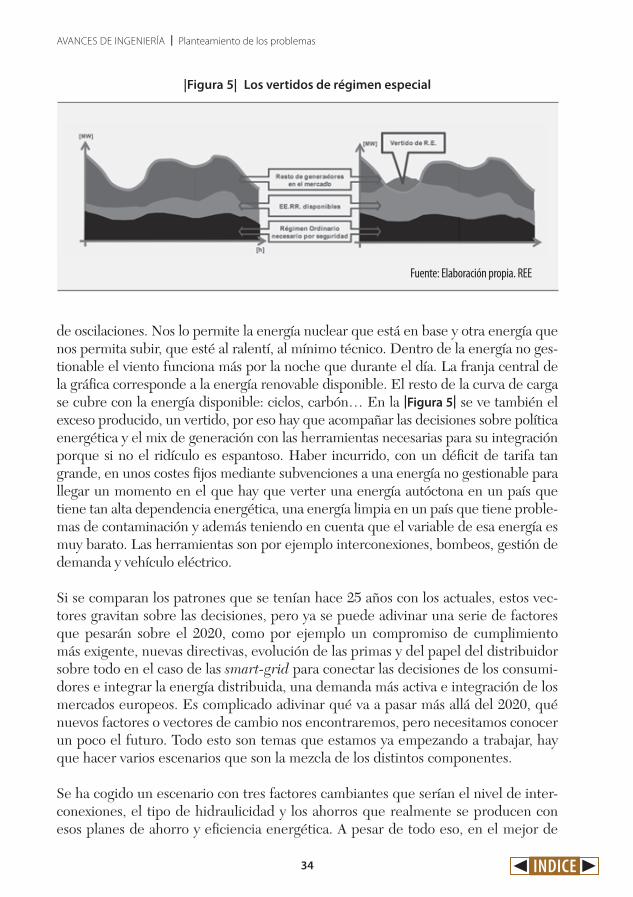

La |Figura 5| representa el régimen ordinario necesario por seguridad. Ahí estaría la factibilidad del balance de generación, las reservas de operación, la estabilidad del sis-tema ante faltas, el control de tensión, la potencia de cortocircuito y la amortiguación

|Figura 3| Factor de utilización y factor de disponibilidad

Fuente: Elaboración propia. REE

|Figura 4| Requerimientos para la generación gestionable

Fuente: Elaboración propiaFuente: Elaboración propia

34

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

de oscilaciones. Nos lo permite la energía nuclear que está en base y otra energía que nos permita subir, que esté al ralentí, al mínimo técnico. Dentro de la energía no ges-tionable el viento funciona más por la noche que durante el día. La franja central de la gráfi ca corresponde a la energía renovable disponible. El resto de la curva de carga se cubre con la energía disponible: ciclos, carbón… En la |Figura 5| se ve también el exceso producido, un vertido, por eso hay que acompañar las decisiones sobre política energética y el mix de generación con las herramientas necesarias para su integración porque si no el ridículo es espantoso. Haber incurrido, con un défi cit de tarifa tan grande, en unos costes fi jos mediante subvenciones a una energía no gestionable para llegar un momento en el que hay que verter una energía autóctona en un país que tiene tan alta dependencia energética, una energía limpia en un país que tiene proble-mas de contaminación y además teniendo en cuenta que el variable de esa energía es muy barato. Las herramientas son por ejemplo interconexiones, bombeos, gestión de demanda y vehículo eléctrico.

Si se comparan los patrones que se tenían hace 25 años con los actuales, estos vec-tores gravitan sobre las decisiones, pero ya se puede adivinar una serie de factores que pesarán sobre el 2020, como por ejemplo un compromiso de cumplimiento más exigente, nuevas directivas, evolución de las primas y del papel del distribuidor sobre todo en el caso de las smart-grid para conectar las decisiones de los consumi-dores e integrar la energía distribuida, una demanda más activa e integración de los mercados europeos. Es complicado adivinar qué va a pasar más allá del 2020, qué nuevos factores o vectores de cambio nos encontraremos, pero necesitamos conocer un poco el futuro. Todo esto son temas que estamos ya empezando a trabajar, hay que hacer varios escenarios que son la mezcla de los distintos componentes.

Se ha cogido un escenario con tres factores cambiantes que serían el nivel de inter-conexiones, el tipo de hidraulicidad y los ahorros que realmente se producen con esos planes de ahorro y efi ciencia energética. A pesar de todo eso, en el mejor de

|Figura 5| Los vertidos de régimen especial

Fuente: Elaboración propia. REE

35

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

los casos, tendríamos vertidos de 3 TWh y en el peor de los casos de 15 TWh, es decir, que pueden estar entre el 8% y el 25% de las horas vertiendo energía en vez de integrándola en el sistema. Muchos de los proyectos empresariales de energías renovables pueden colapsar porque, ¿quién va a perder entre el 8% y el 25% de sus ingresos? Tenemos además 25.000 MW de ciclos combinados pero van a funcionar entre 1.000 y 2.000 horas y, a pesar de todo, para las puntas en el año 2017, precisa-mos una nueva potencia firme. Necesitamos algún acompañamiento a los servicios de mercado o bien señales explícitas, pagos de capacidad o subastas de capacidad, el marco hay que revisarlo, no va a haber nadie que haga esos ciclos combinados. Una herramienta para más allá del 2020 podría ser el vehículo eléctrico si se le regula bien: gestión de demanda, interconexiones y gestión del almacenamiento. Las reno-vables ahora están ocupando espacio y cada vez ocupan más espacio pero las centra-les gestionables, el régimen ordinario está haciendo un papel en el sistema eléctrico que no lo está haciendo la renovable y a medida que van desplazándose, tendrán que ser las renovables las que vayan asumiendo ese protagonismo. Habrá una distinta operación del sistema, el mercado funcionará seguramente distinto. Habrá una su-pervisión del programa horario de generación, un requerimiento muy exigente para el resto del parque generador, se tendría que aumentar la contribución del Régimen Especial a los servicios de ajuste y funcionará de forma muy incierta el mercado. La evolución de los precios del gas también es una incógnita y es importante que se resuelva dicha incógnita porque el gas es el marginal, de forma que va a marcar el precio para todo y por lo tanto una subida en su precio es una subida de la electrici-dad. No sabemos si seguiremos con obligaciones que alteran claramente el mercado como la obligación del consumo del carbón nacional.

Además, el mercado se diseñó para un determinado mix de generación donde la energía marginal tenía un determinado coste variable alto y un coste fijo bajo, de manera que recuperar ese coste fijo no era difícil y ahora estamos transformando ese mix. Las renovables además entran a precio cero y deprimen el precio del mercado y como exigen un régimen operativo a los ciclos combinados muy exigente con mu-chos arranques y paradas, y los costes de mantenimiento de los ciclos combinados están vinculados a los arranques y paradas, lo lógico es pensar que el propietario de una central de ciclo combinado internalice en su oferta esos costes, con lo cual el precio de la unidad marginal subirá, lo que no sabemos muy bien todavía dónde nos podrá llevar. También se tendrá que ver si se podrá conseguir tanto la sostenibilidad económica como la técnica del sistema.

El futuro del sistema eléctrico

Hemos hablado sólo hasta el año 2025-2030, a partir de ahí tendremos un “sánd-wich”, en el sentido de que habrá una super-grid para aprovechar recursos primarios que haya en el norte de África o en el Mar del Norte o donde sea, y después habrá

36

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

unas smart grid que tratarán de colectar las decisiones de los consumidores y la inte-gración de las renovables de manera que el sistema tendrá que interrelacionarse con la super-grid y con las smart grid, con lo que se va a complicar mucho más el sistema eléctrico del futuro. Habrá acumulación y almacenamiento de energía y una mayor coordinación entre los TSOs, habrá que tener una mayor armonización del mercado eléctrico y más movilidad. El sector eléctrico en el futuro integrará mayor volumen de renovables, mucha inversión en potencia gestionable, flexible y complementaria, se incrementará el número y las capacidades de interconexión, se deberán acometer inversiones en redes, se necesitará un replanteamiento de la distribución a la vista de la evolución del coche eléctrico y un replanteamiento de la retribución de esa distribución.

Creo que hace falta una reflexión completa de todo lo anteriormente expuesto. |•|

37

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Efectos externos y costes sociales de la energíarAMón gAvelA gonzález – CieMAT

Un mix energético óptimo

La sostenibilidad energética se basa en tres pilares fundamentales:

• La competitividad económica.• La sostenibilidad medioambiental, que ha ido cobrando cada vez más importancia. • La seguridad de suministro o de abastecimiento energético.

No hay ninguna energía que cumpla los tres criterios porque si no, no sería necesaria ni la planificación ya que esa energía sería la más barata, la que no produciría efectos medioambientales y la que no tendría ningún problema de abastecimiento. Es muy difícil que exista esa energía y hay que ir a un mix, a un compromiso que optimice en cada momento el sistema energético.

Por un lado el agotamiento de los recursos fósiles antes o después producirá ine-vitablemente tensiones en los mercados y en el mundo. Por otra parte, los efectos medioambientales, y fundamentalmente de la emisión de gases de efecto inver-nadero, nos conducen necesariamente hacia un cambio de modelo que tiene que eliminar la combustión del carbón y que tiene que ir, cuanto antes, a un sistema energético exento de carbono. Cada vez más los organismos internacionales están siendo conscientes de que esto no es una broma y hay que acelerar este cambio necesario. La cuestión es si el mercado es capaz de hacer este cambio. Podría pen-sarse que estos factores van a dar señales suficientes al mercado para que se vaya aproximando hacia el mix óptimo y hacia esa eliminación del carbono. Sin embar-go, creo que el mercado no es capaz de ir a la velocidad necesaria para producir estos cambios, de ahí la importancia fundamental de la regulación y de mecanis-mos que enfoquen y conduzcan ese mercado hacia una optimización económica, sociopolítica y técnica.

38

AvAnces de IngenIeríA | Planteamiento de los problemas

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

Las externalidades

Uno de los elementos que pueden aportar para esta optimización es el tema de las externalidades y a través de su consideración e incorporación a los precios, intentar evitar algunos de los defectos que tienen el sistema actual y los sistemas futuros. Con ello se favorecería una competencia real, incluyendo todos los valores posibles que intervienen en el juego, quizá se podrían optimizar más racionalmente los recursos y, en todo caso, se evitaría que un precio artifi cialmente bajo que no contemplara es-tas externalidades pudiera suponer un subsidio que, en defi nitiva, acaba pagando la sociedad de una forma involuntaria e indiscriminada. Es un mecanismo importante de cara a esta tendencia a la optimización, el procurar considerar las externalidades e introducirlas en los costes de cada una de las tecnologías energéticas.

El concepto de externalidad es el siguiente: cualquier consecuencia en la sociedad y medioambiente, por un proceso de producción (energía) que no sea tenida en cuen-ta en el precio del producto. Es un concepto muy simple que tiene detrás una gran complicación. Una visión más o menos clara de lo que sería el proceso de optimiza-ción a través de externalidades se puede ver en las curvas de la |Figura 1|.

En abscisas tenemos la cantidad de un determinado tipo de tecnología y en orde-nadas tenemos el precio y reconoceríamos dos curvas, una curva de demanda en la que a medida que se bajara el precio se podría introducir una mayor cantidad de

|Figura 1| Efi ciencia y externalidades

Fuente: Elaboración propia

39

Planificación energética sostenible para la generación eléctrica | AvAnces de IngenIeríA

1-10_primerasPaginas.indd 1 26/3/09 16:17:49397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

INDICE

397_DeclaracionDirectores.indd 400 30/1/09 18:03:05

una tecnología determinada en el mercado y como contraste tendríamos una curva de precio marginal que supondría los costes de esa producción energética. Habría un punto en el cual estaría el óptimo y el beneficio sería el área entre las dos curvas.

¿Qué efectos tiene la consideración de una externalidad? Pues si consideramos las externalidades, la curva de costes estaría por encima y produciría un óptimo hacia una cantidad menor de esa energía o tecnología y hacia un precio mayor. Las exter-nalidades también pueden ser positivas, por ejemplo, un cultivo biomásico en un terreno de retirada para generar electricidad puede producir un efecto beneficioso sobre la erosión y entonces se tendría el efecto contrario.

¿Qué beneficios tendría una internacionalización? Asegurar una estructura óptima de fuentes energéticas para satisfacer una demanda de energía determinada nos permitiría seleccionar mejor las tecnologías y los combustibles, la introducción de nuevas tecnologías con beneficios ambientales aunque con costes privados mayores (este sería el caso de las energías renovables) una selección de emplazamientos con una perspectiva global y el establecimiento de prioridades en planes de energía. Se-ría una herramienta importante a la hora de cualquier planificación o en su defecto en la estrategia que se pueda establecer en el país.

El problema fundamental cuando se habla de externalidades y de su consideración es el de las energías renovables, es decir, la gran pregunta es qué tecnologías de energías renovables se van a introducir en el sistema energético y cuándo. Un punto de partida es considerar las ventajas que indudablemente tienen estas tecnologías: contribuyen a la diversificación, abastecimiento y estabilidad de la oferta energética, reducen las emisiones de CO2 y aumentan el nivel de empleo, entre otras ventajas. Sin embargo, también tienen sus dificultades, ya que suponen un coste mayor y una mayor intensidad de capital, aunque son más modulares que por ejemplo la nuclear, que quizá también sea intensiva en capital y también tiene necesidad de instalacio-nes de back-up; hace falta una energía que supla esas irregularidades en el consumo diario. También exigen una mejora en las redes eléctricas. Ahora mismo sufren una perturbación por la no introducción en los precios de los costes sociales y medioam-bientales.

Este modelo en principio permitiría al menos entender cómo se introducen las ener-gías renovables en el mercado y las influencias que tienen las externalidades. Si re-presentamos el precio frente al tiempo como se puede ver en la |Figura 2|, hay una curva de aprendizaje de estas energías, distinta para cada una de ellas. Creo que está siendo bastante exitosa por ejemplo en el caso de la fotovoltaica y lo fue en el caso de la eólica y se espera que lo pueda ser en el caso de la solar termoeléctrica. Esta curva se enfrentaría con la curva de costes. Naturalmente si no se consideran los costes, la introducción de esa energía comenzaría en el tiempo t0, mientras que si se consideran se podría introducir en un tiempo anterior y a través de unas curvas de

40