plan indicativo regional de expansión de la generación€¦ · plan indicativo regional de...

TRANSCRIPT

Plan Indicativo Regional de Expansión de la Generación Preparado por el GTPIR Objetivo: Diseñar planes de expansión óptimos para la generación eléctrica en los países del istmo centroamericano, a través del análisis de diversas alternativas, considerando los escenarios futuros más relevantes.

Periodo 2012-2027

Grupo de Trabajo de Planificación Regional (GTPIR) Consejo de Electrificación de América Central (CEAC)

OCT 2012

PLAN INDICATIVO REGIONAL DE EXPANSIÓN DE LA GENERACIÓN

PERIODO 2012-2027 Visite el sitio web del CEAC

Consejo de Electrificación de América Central http://www.ceaconline.org/

Enlaces a empresas eléctricas que conforman el GTPIR:

Instituto Nacional de Electricidad INDE (Guatemala) http://www.inde.gob.gt/

Empresa Nacional de Energía Eléctrica ENEE (Honduras) http://www.enee.hn

Comisión Ejecutiva Hidroeléctrica del Rio Lempa CEL (El Salvador) http://www.cel.gob.sv/

Empresa Nacional de Transmisión Eléctrica ENATREL (Nicaragua) http://www.enatrel.gob.ni

Instituto Costarricense de Electricidad ICE (Costa Rica) http://www.grupoice.com

Empresa de Transmisión Eléctrica S.A. ETESA (Panamá) http://www.etesa.com.pa

Informe Indicativo de Expansión Regional i

Contenido

1 RESUMEN EJECUTIVO ............................................................................................. 3

1.1 Objetivo del estudio ............................................................................................. 3 1.2 Metodología ......................................................................................................... 3 1.3 Situación actual del sistema de generación. ........................................................ 4 1.4 Base de datos ...................................................................................................... 4 1.5 Periodo de estudio ............................................................................................... 4 1.6 Proyección de demanda ...................................................................................... 5 1.7 Proyección de combustibles ................................................................................ 5 1.8 Plan fijo ................................................................................................................ 5 1.9 Proyectos térmicos .............................................................................................. 6 1.10 Proyectos renovables .......................................................................................... 6 1.11 Interconexiones ................................................................................................... 7 1.12 Escenarios estudiados ......................................................................................... 7 1.13 Casos de estudio ................................................................................................. 7

2 ANTECEDENTES Y ACTIVIDADES DESARROLLADAS ......................................... 11

3 ENTORNO CENTROAMERICANO .......................................................................... 17

3.1 Situación Económica y Social de Centro América.............................................. 17 3.2 Comparación de la Evolución de Precios de la Electricidad ............................... 17 3.3 Interconexiones Regionales ............................................................................... 18

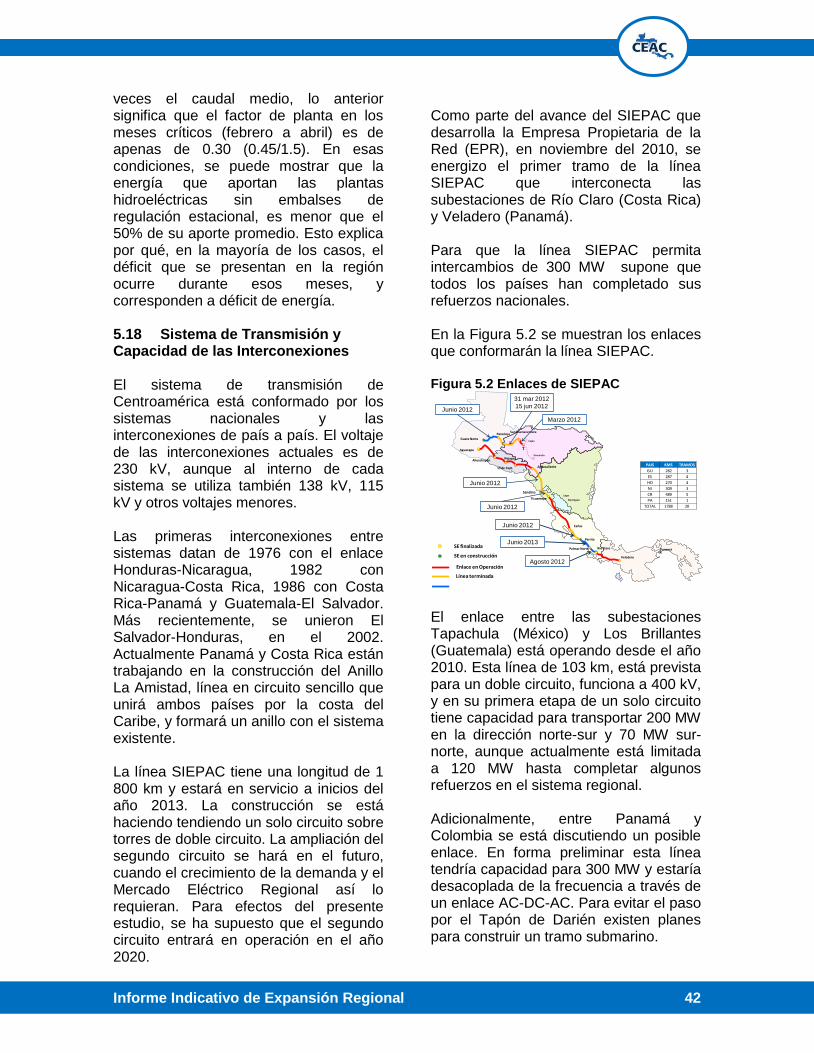

3.3.1 Proyecto SIEPAC ....................................................................................... 19 3.4 Mercados Eléctricos en Centro América ............................................................ 20 3.5 Actividad Comercial del Mercado Regional ........................................................ 20 3.6 Evolución de los Sistemas de Generación ......................................................... 21

4 METODOLOGIA Y CRITERIOS DE PLANIFICACION.............................................. 25

4.1 Metodología ....................................................................................................... 25 4.2 Herramientas de simulación .............................................................................. 25 4.3 Planes de desembolso ...................................................................................... 25 4.4 Plantas Eólicas e Ingenios ................................................................................. 25 4.5 Criterios económicos ......................................................................................... 25

4.5.1 Costo de Falla ............................................................................................ 26 4.5.2 Tasa de actualización ................................................................................. 26 4.5.3 Moneda de referencia ................................................................................. 26 4.5.4 Costo de los planes .................................................................................... 26

4.6 Criterios de Planificación ................................................................................... 26 4.6.1 Confiabilidad ............................................................................................... 26 4.6.2 Período de estudio ..................................................................................... 26 4.6.3 Plan y Plantas Fijas .................................................................................... 26

4.7 Plantas Genéricas ............................................................................................. 27 4.8 Hidrología .......................................................................................................... 27 4.9 Bloques de demanda ......................................................................................... 27 4.10 Interconexiones y capacidad de transferencia ................................................... 27

4.10.1 SIEPAC ...................................................................................................... 27 4.10.2 Sistema de México y Colombia ................................................................... 27

5 BASE DE DATOS ..................................................................................................... 31

5.1 Sistema existente .............................................................................................. 31 5.2 Proyecciones Anuales de Demanda .................................................................. 31

Informe Indicativo de Expansión Regional ii

5.3 Curva de Carga Diaria ....................................................................................... 32 5.4 Costo del déficit ................................................................................................. 33 5.5 Confiabilidad ...................................................................................................... 33 5.6 Criterio de Confiabilidad..................................................................................... 34 5.7 Precios de los combustibles .............................................................................. 34 5.8 Retiros ............................................................................................................... 35 5.9 Plantas Fijas ...................................................................................................... 35 5.10 Proyectos Candidatos ........................................................................................ 36 5.11 Proyectos Térmicos ........................................................................................... 36 5.12 Proyectos Geotérmicos ..................................................................................... 37 5.13 Proyectos Hidroeléctricos .................................................................................. 37 5.14 Plantas Renovables Genéricas .......................................................................... 39 5.15 Proyectos renovables no convencionales .......................................................... 39

5.15.1 Proyectos Eólicos ....................................................................................... 39 5.15.2 Proyectos Biomásicos ................................................................................ 39 5.15.3 Otros proyectos no convencionales ............................................................ 39

5.16 Costos Nivelados ............................................................................................... 40 5.17 Hidrología .......................................................................................................... 41 5.18 Sistema de Transmisión y Capacidad de las Interconexiones ........................... 42 5.19 Emisiones de CO2 ............................................................................................. 43

6 ESCENARIO DE REFERENCIA ............................................................................... 47

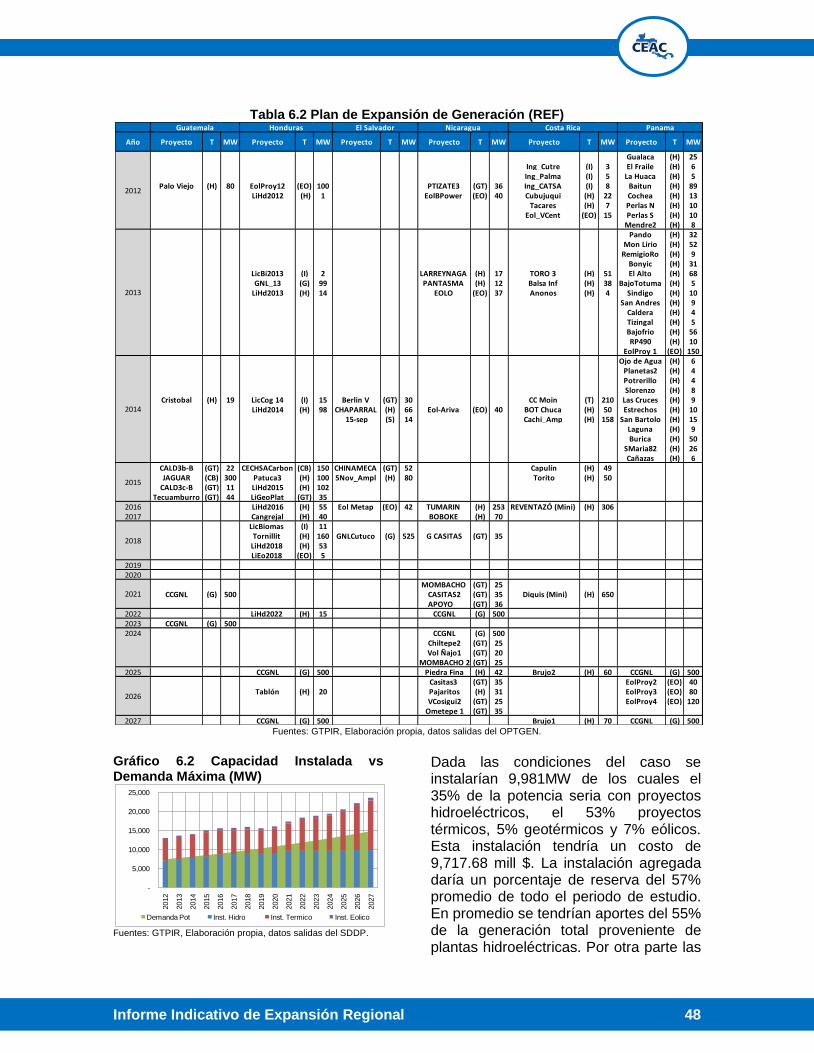

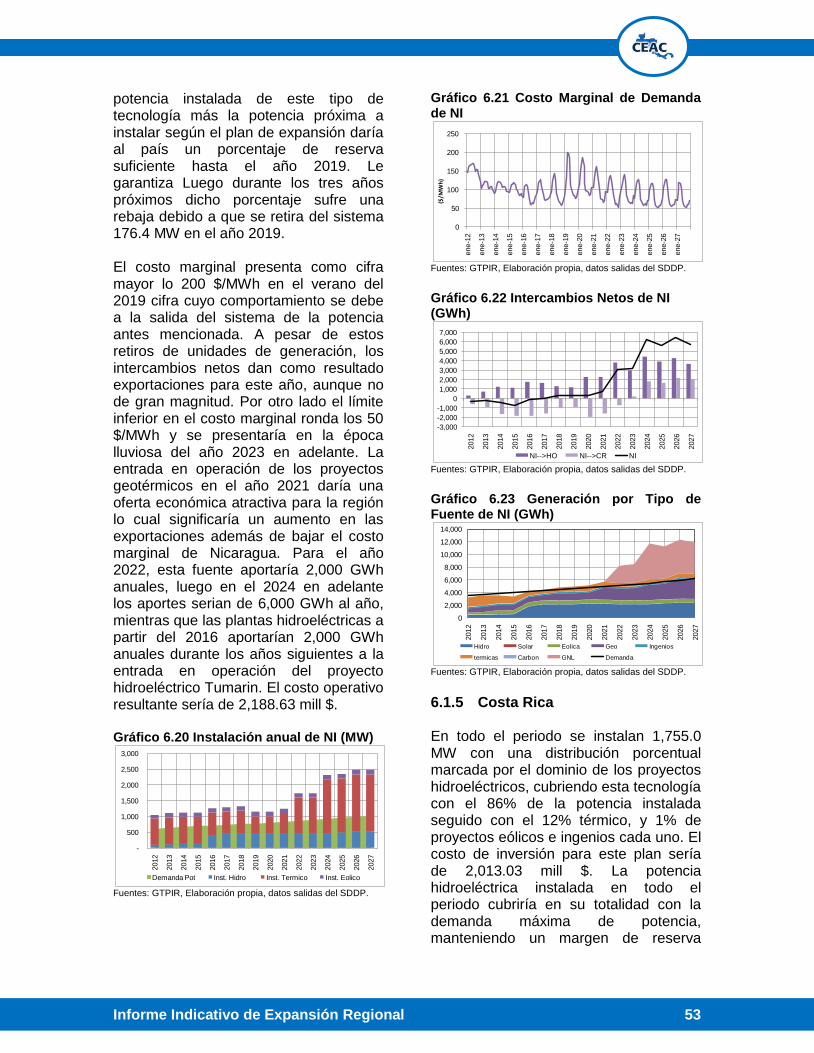

6.1 Caso referencia ................................................................................................. 47 6.1.1 Guatemala .................................................................................................. 50 6.1.2 Honduras .................................................................................................... 50 6.1.3 El Salvador ................................................................................................. 51 6.1.4 Nicaragua ................................................................................................... 52 6.1.5 Costa Rica .................................................................................................. 53 6.1.6 Panamá ...................................................................................................... 54

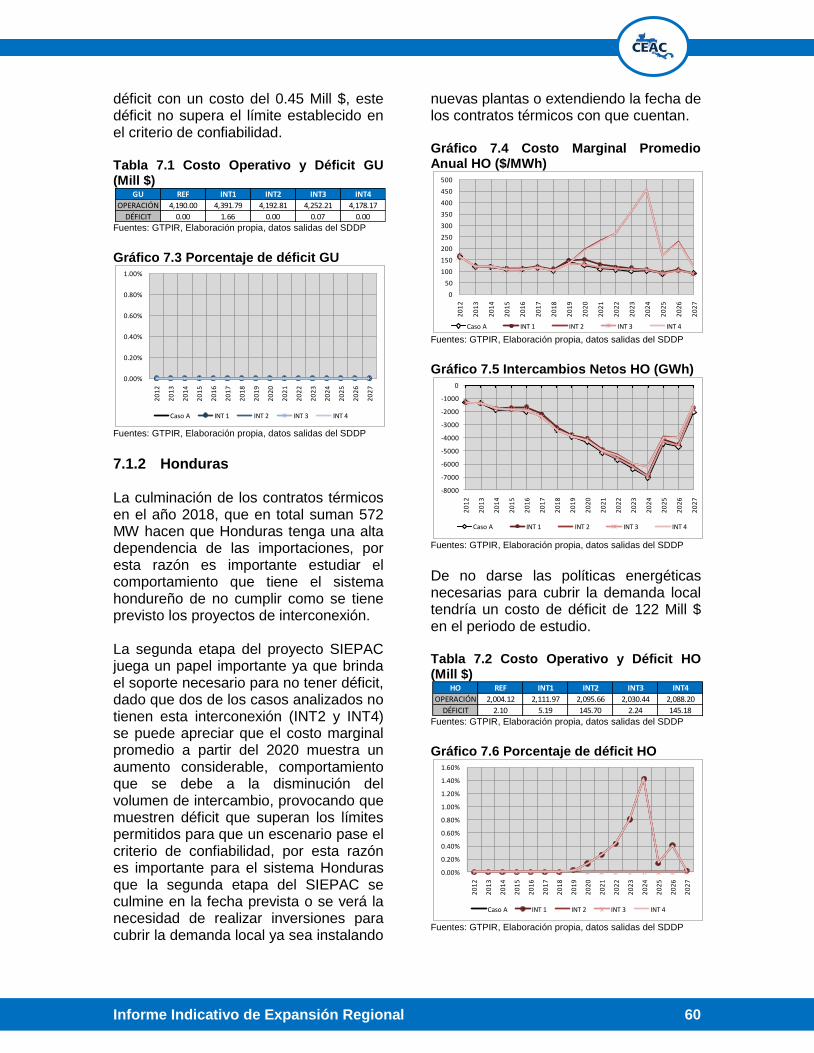

7 SENSIBILIDADES AL CASO DE REFERENCIA ...................................................... 59

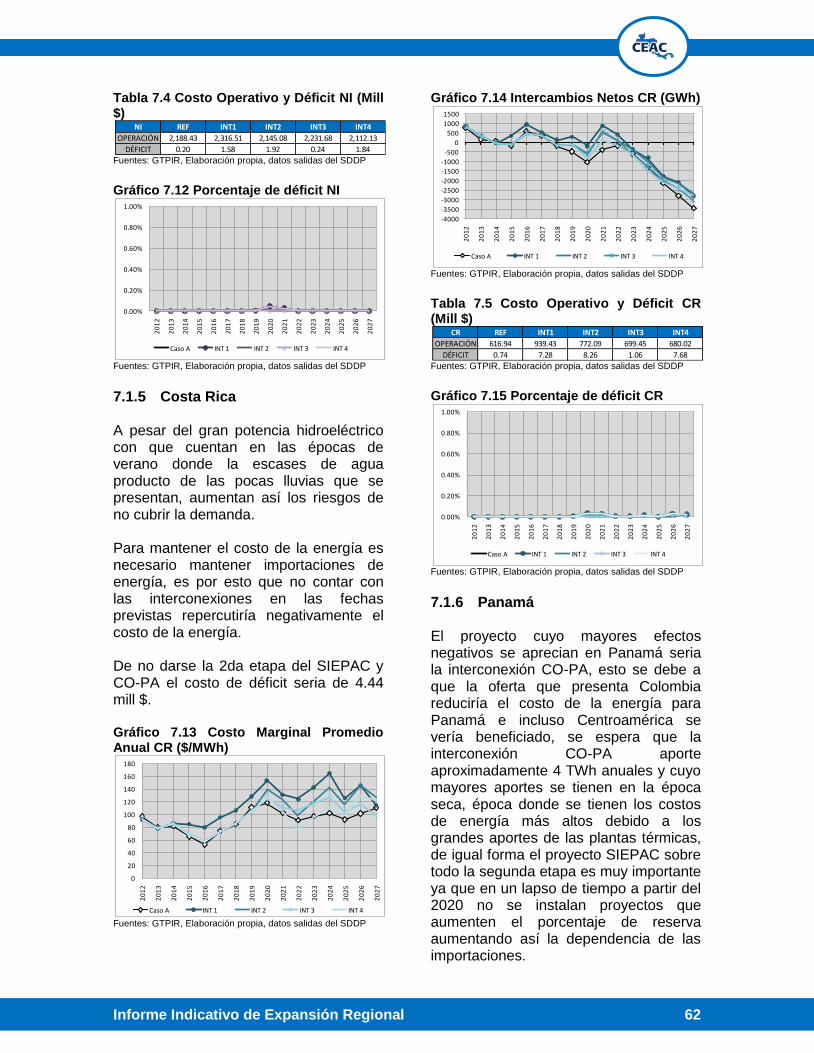

7.1 Proyectos de interconexión (siepac, co-pa) ....................................................... 59 7.1.1 Guatemala .................................................................................................. 59 7.1.2 Honduras .................................................................................................... 60 7.1.3 El Salvador ................................................................................................. 61 7.1.4 Nicaragua ................................................................................................... 61 7.1.5 Costa Rica .................................................................................................. 62 7.1.6 Panamá ...................................................................................................... 62

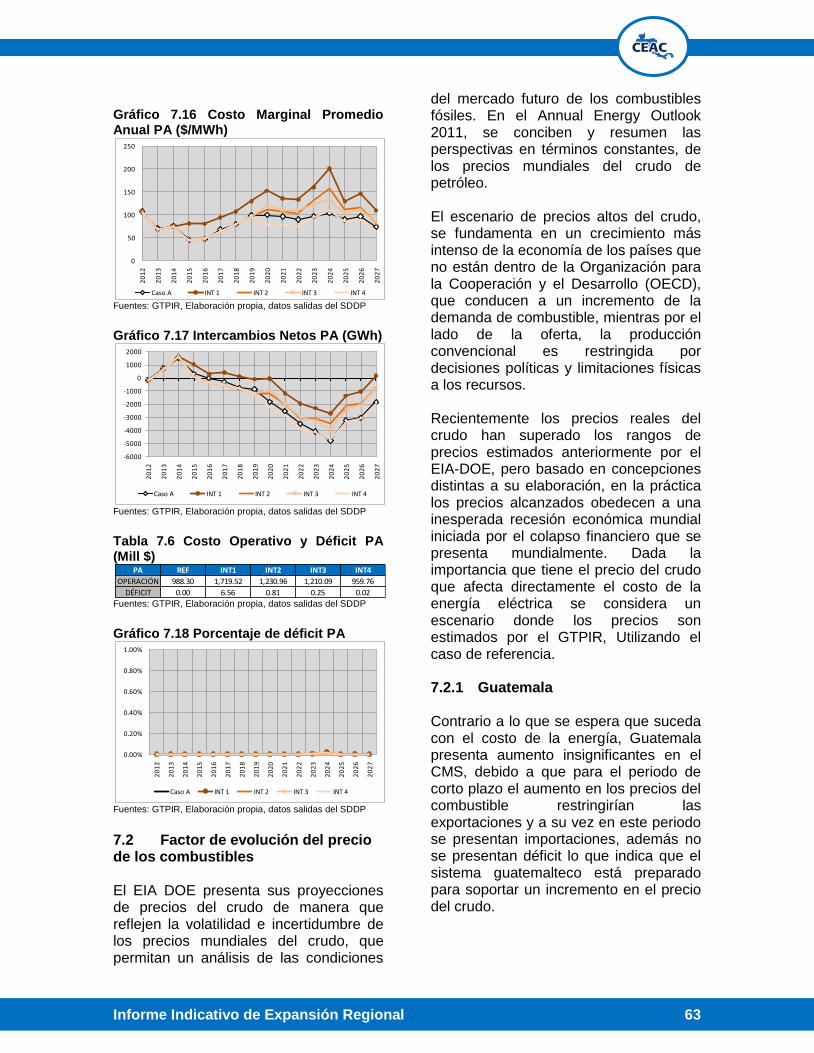

7.2 Factor de evolución del precio de los combustibles ........................................... 63 7.2.1 Guatemala .................................................................................................. 63 7.2.2 Honduras .................................................................................................... 64 7.2.3 El Salvador ................................................................................................. 65 7.2.4 Nicaragua ................................................................................................... 66 7.2.5 Costa Rica .................................................................................................. 66 7.2.6 Panamá ...................................................................................................... 67

7.3 Factor de crecimiento de la demanda ................................................................ 68 7.3.1 Guatemala .................................................................................................. 68 7.3.2 Honduras .................................................................................................... 69 7.3.3 El Salvador ................................................................................................. 69 7.3.4 Nicaragua ................................................................................................... 70 7.3.5 Costa Rica .................................................................................................. 71 7.3.6 Panamá ...................................................................................................... 72

Informe Indicativo de Expansión Regional iii

8 SOLUCIONES ÓPTIMAS ......................................................................................... 77

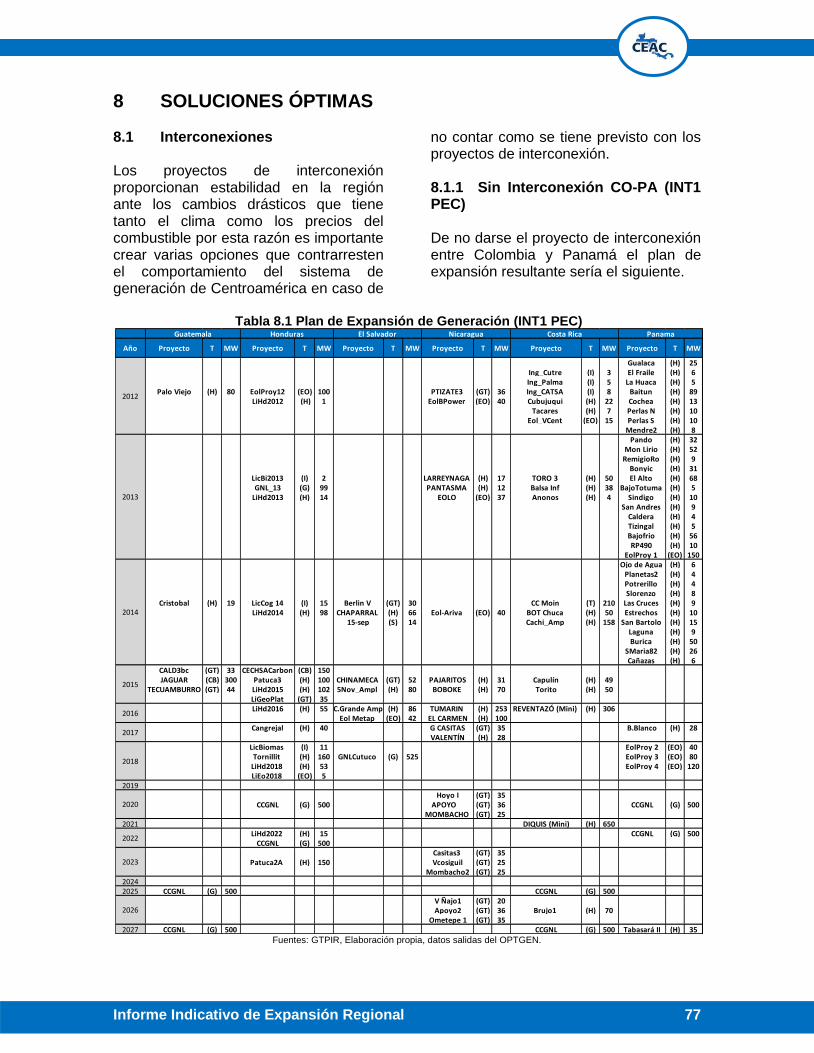

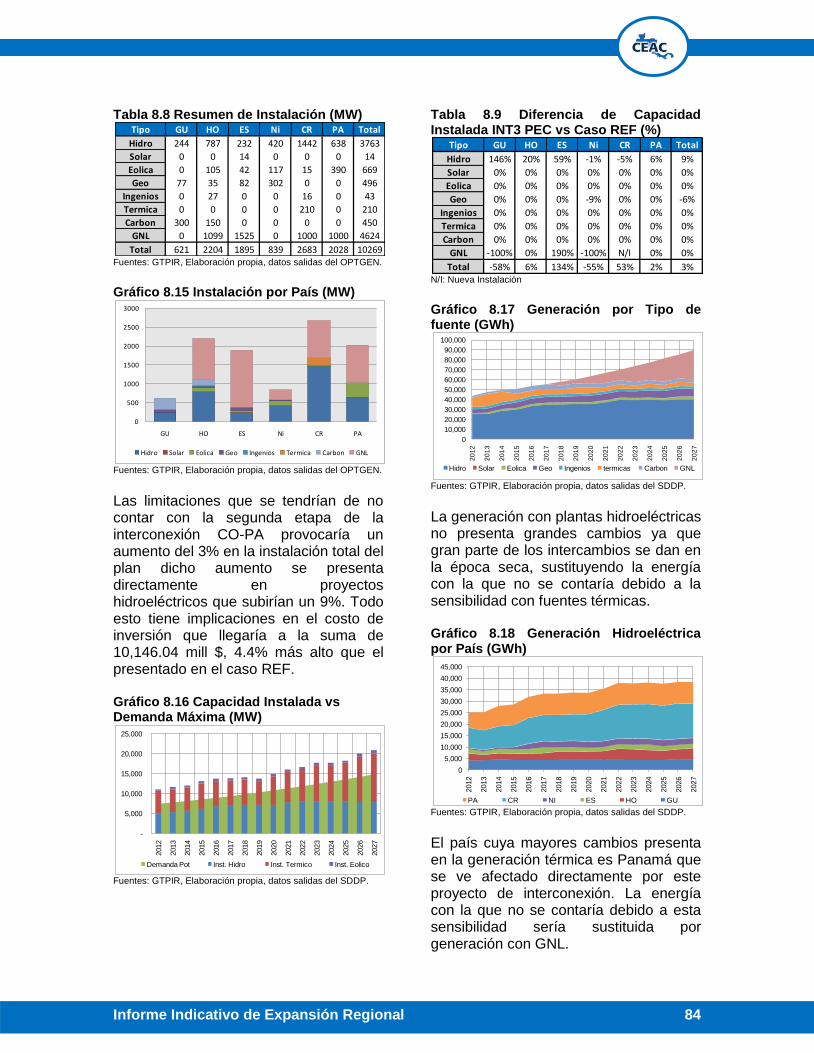

8.1 Interconexiones ................................................................................................. 77 8.1.1 Sin Interconexión CO-PA (INT1 PEC)......................................................... 77 8.1.2 Sin las interconexiones SIEPAC2 y CO-PA2 (INT2 PEC) ........................... 80 8.1.3 Sin la Interconexión CO-PA2 (INT3 PEC) ................................................... 83 8.1.4 Sin la 2da Etapa del SIEPAC (INT4 PEC) .................................................. 86

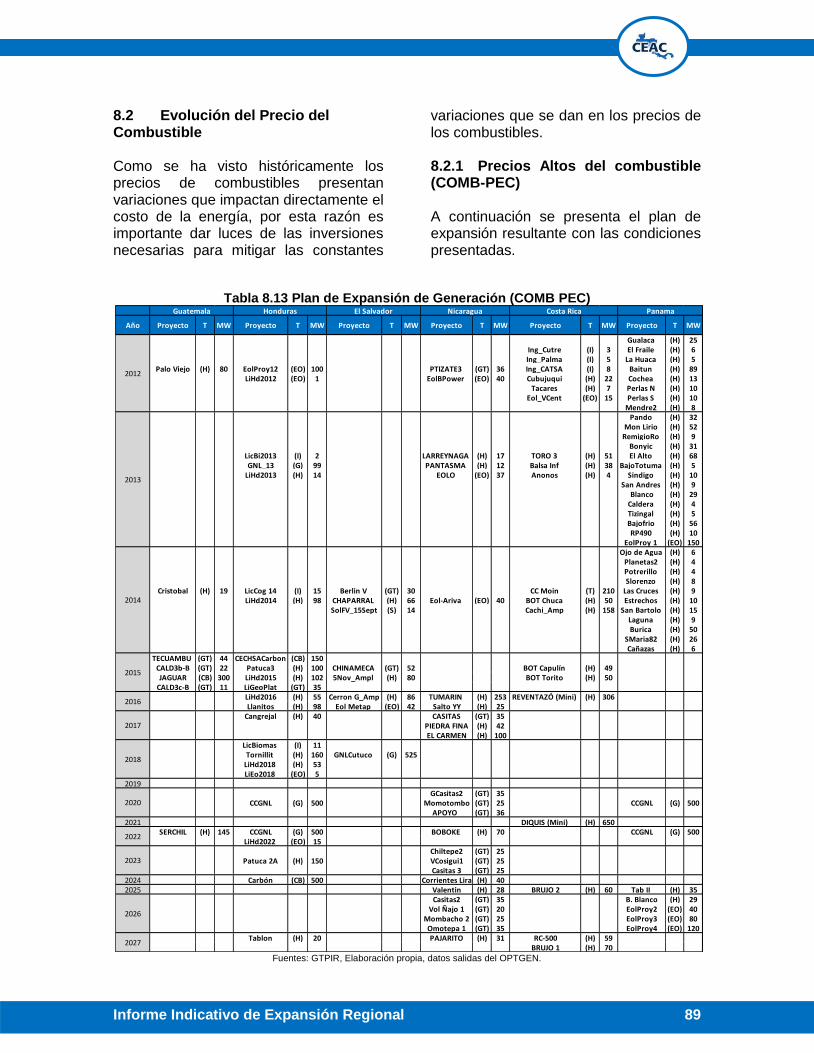

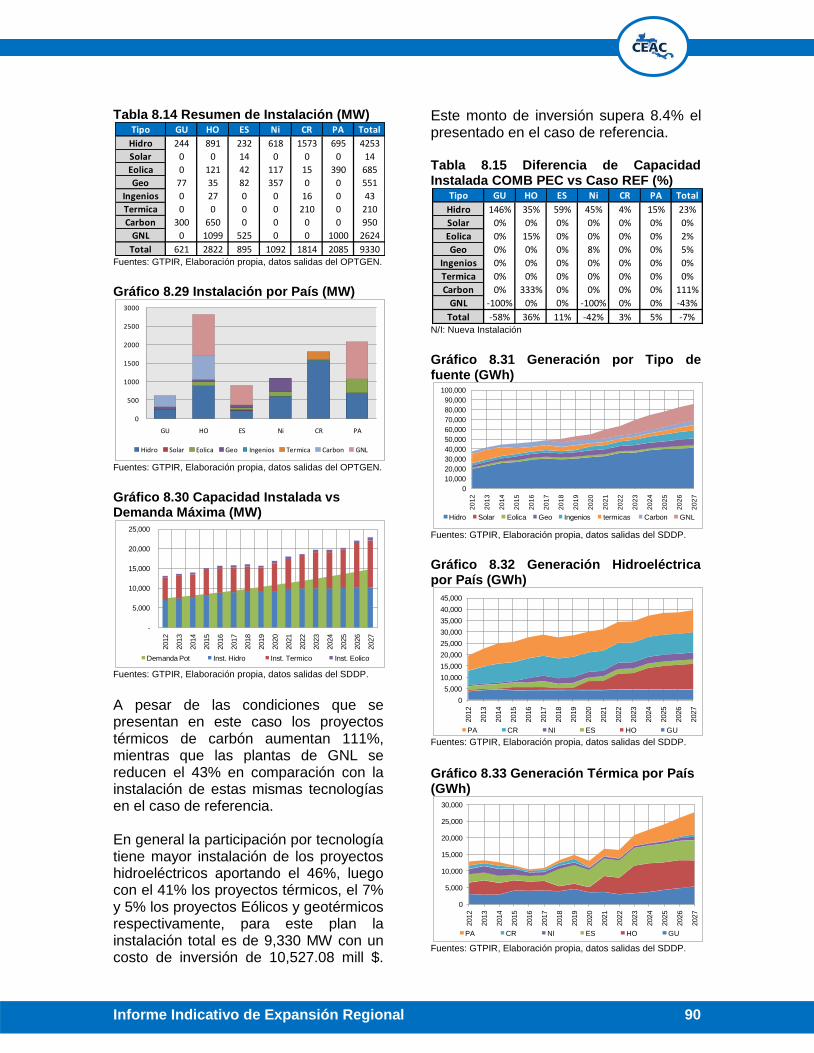

8.2 Evolución del Precio del Combustible ................................................................ 89 8.2.1 Precios Altos del combustible (COMB-PEC) ............................................... 89 8.2.2 Precios Altos del combustible y plantas hidroeléctricas (COMB+HID) ........ 92

8.3 Evolución de la demanda................................................................................... 95 8.3.1 Crecimiento alto de la demanda (DEM) ...................................................... 95

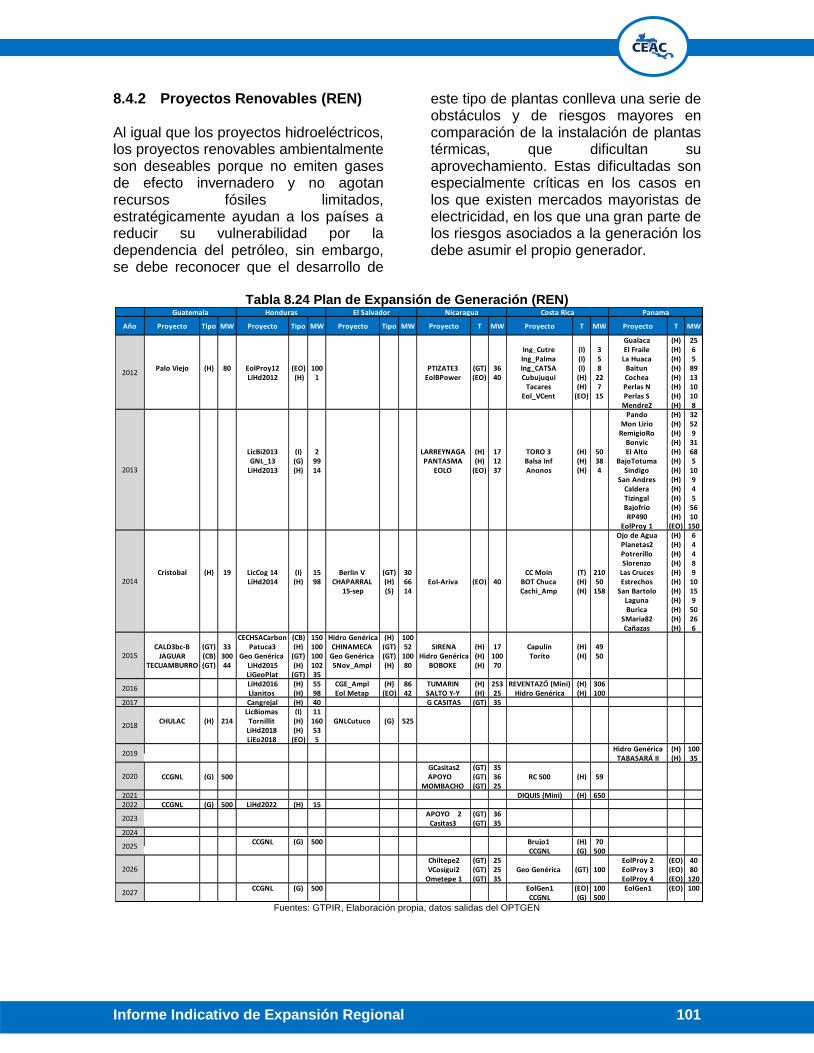

8.4 Factor de desarrollo de proyectos Hidroeléctrico y Renovables ......................... 98 8.4.1 Desarrollo hidroeléctricos (HID) .................................................................. 98 8.4.2 Proyectos Renovables (REN) ................................................................... 101

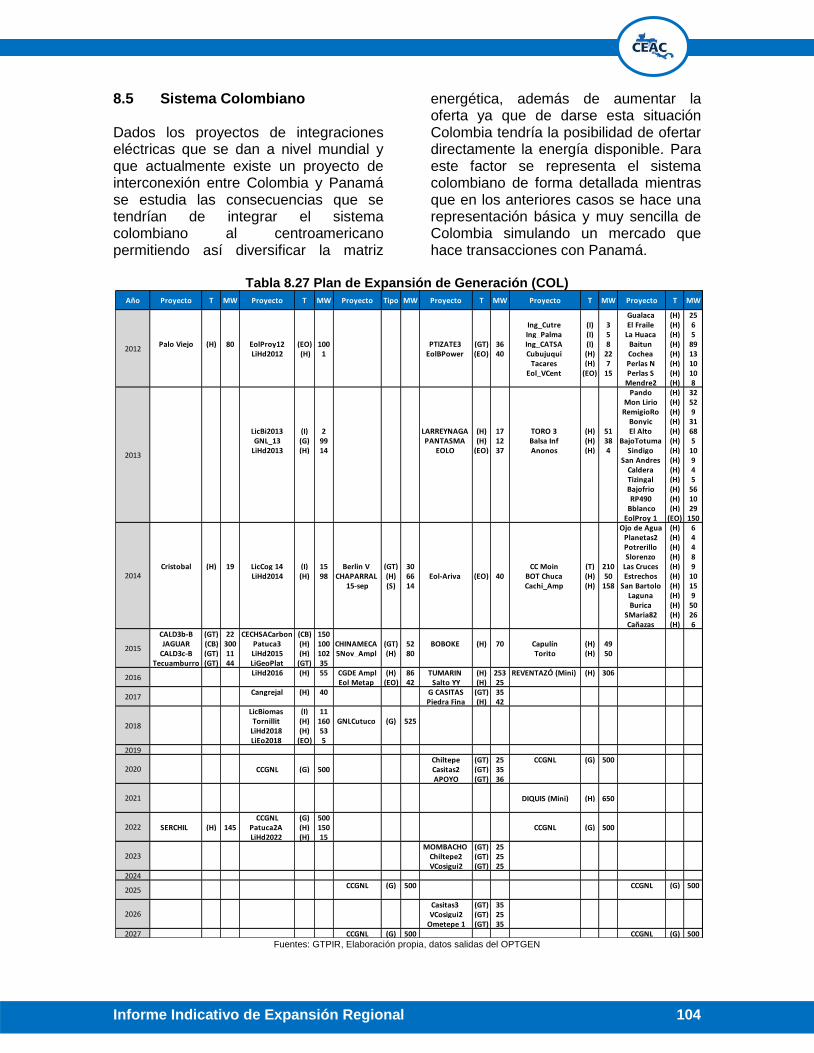

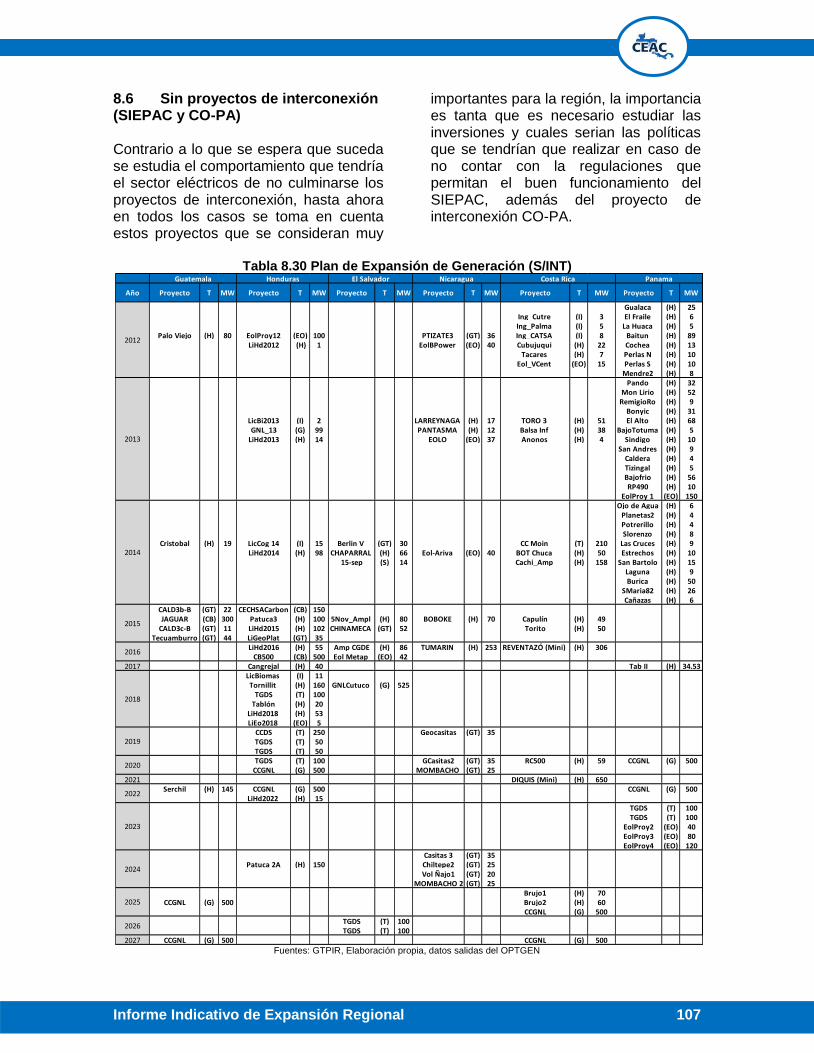

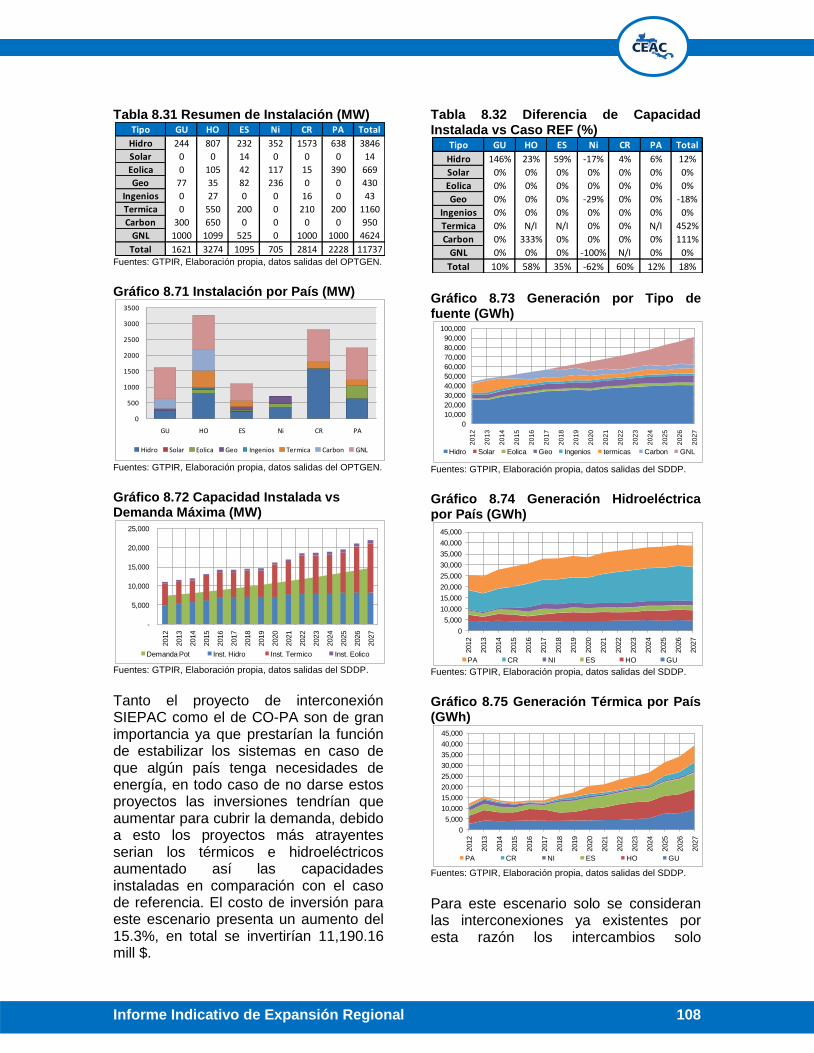

8.5 Sistema Colombiano ........................................................................................ 104 8.6 Sin proyectos de interconexión (SIEPAC y CO-PA) ......................................... 107

9 COMPARACIÓN DE LOS ESCENARIOS ............................................................... 113

9.1 Comparación de costos y su estructura ........................................................... 113 9.2 Comparación de Emisiones de CO2 ................................................................. 113 9.3 Discusión sobre el Efecto de los Escenarios en los Planes ............................. 114

9.3.1 Efecto del precio de los combustibles ....................................................... 114 9.3.2 Efecto de la demanda ............................................................................... 115 9.3.3 Efecto de las interconexiones ................................................................... 115 9.3.4 Efecto de eliminar las restricciones a la hidroelectricidad ......................... 117 9.3.5 Efecto de los proyectos renovables genéricos .......................................... 117 9.3.6 Efectos de una integración con el sistema colombiano ............................. 117

10 CONCLUSIONES Y RECOMENDACIONES .......................................................... 119

Informe Indicativo de Expansión Regional iv

ÍNDICE DE TABLAS Tabla 1.1 Tasa de Crecimiento de Demanda. .................................................................................... 4 Tabla 1.2 Generación Eléctrica en Centroamérica ............................................................................. 5 Tabla 1.3 Plan de Expansión Fijo (2012-2014) ................................................................................... 6 Tabla 1.4 Niveles de Interconexión. .................................................................................................... 7 Tabla 1.5 Escenarios Analizados ........................................................................................................ 8 Tabla 3.1 Datos Demográficos de Centroamérica ............................................................................ 17 Tabla 3.2 Tarifas Vigentes a Junio 2011 ........................................................................................... 18 Tabla 3.3 Cronograma de las Interconexiones SIEPAC ................................................................... 20 Tabla 4.1 Costos Marginales de Colombia ....................................................................................... 28 Tabla 5.1 Capacidad Instalada en MW ............................................................................................. 31 Tabla 5.2 Proyección de demanda de Energía y Potencia para Centroamérica .............................. 31 Tabla 5.3 Proyección de Demanda de Energía por país Escenario Medio (GWh) .......................... 32 Tabla 5.4 Proyección de Demanda de Potencia por país Escenario Medio (MW) ........................... 32 Tabla 5.5 Precios de Combustibles Medio ($/GJ) ............................................................................. 35 Tabla 5.6 Precios de Combustibles Alto ($/GJ) ................................................................................ 35 Tabla 5.7 Retiros de plantas térmicas ............................................................................................... 35 Tabla 5.8 Plan de Expansión de Corto Plazo ................................................................................... 36 Tabla 5.9 Capacidad Instalada de Corto Plazo (MW) ....................................................................... 36 Tabla 5.10 Proyectos Térmicos Candidatos ..................................................................................... 37 Tabla 5.11 Características técnicas de los proyectos térmicos candidatos. .................................... 37 Tabla 5.12 Proyectos Térmicos por país .......................................................................................... 37 Tabla 5.13 Proyectos Geotérmicos ................................................................................................... 37 Tabla 5.14 Proyectos Hidroeléctricos ............................................................................................... 38 Tabla 5.15 Proyectos Hidroeléctricos (cont.) .................................................................................... 38 Tabla 5.16 Proyectos Renovables Genéricos ................................................................................... 39 Tabla 5.17 Capacidades de Interconexión modeladas (MW). .......................................................... 43 Tabla 5.18 Factores de Emisión de CO2 ........................................................................................... 43 Tabla 6.1 Resumen de Instalación (MW) .......................................................................................... 47 Tabla 6.2 Plan de Expansión de Generación (REF) ......................................................................... 48 Tabla 7.1 Costo Operativo y Déficit GU (Mill $) ................................................................................ 60 Tabla 7.2 Costo Operativo y Déficit HO (Mill $) ................................................................................ 60 Tabla 7.3 Costo Operativo y Déficit ES (Mill $) ................................................................................. 61 Tabla 7.4 Costo Operativo y Déficit NI (Mill $) .................................................................................. 62 Tabla 7.5 Costo Operativo y Déficit CR (Mill $) ................................................................................ 62 Tabla 7.6 Costo Operativo y Déficit PA (Mill $) ................................................................................. 63 Tabla 7.7 Costo Operativo y Déficit GU (Mill $) ................................................................................ 64 Tabla 7.8 Generación Térmica GU (GWh) ........................................................................................ 64 Tabla 7.9 Costo Operativo y Déficit HO (Mill $) ................................................................................ 65 Tabla 7.10 Generación Térmica HO (GWh) ...................................................................................... 65 Tabla 7.11 Costo Operativo y Déficit ES (Mill $) ............................................................................... 65 Tabla 7.12 Generación Térmica ES (GWh) ...................................................................................... 65 Tabla 7.13 Costo Operativo y Déficit NI (Mill $) ................................................................................ 66 Tabla 7.14 Generación Térmica NI (GWh) ....................................................................................... 66 Tabla 7.15 Costo Operativo y Déficit CR (Mill $) .............................................................................. 67 Tabla 7.16 Generación Térmica CR (GWh) ...................................................................................... 67 Tabla 7.17 Costo Operativo y Déficit PA (Mill $) ............................................................................... 67 Tabla 7.18 Generación Térmica PA (GWh) ...................................................................................... 68 Tabla 7.19 Costo Operativo y Déficit GU (Mill $) .............................................................................. 68 Tabla 7.20 Generación Térmica GU (GWh) ...................................................................................... 69 Tabla 7.21 Costo Operativo y Déficit HO (Mill $) .............................................................................. 69 Tabla 7.22 Generación Térmica HO (GWh) ...................................................................................... 69 Tabla 7.23 Costo Operativo y Déficit ES (Mill $) ............................................................................... 70 Tabla 7.24 Generación Térmica ES (GWh) ...................................................................................... 70 Tabla 7.25 Costo Operativo y Déficit NI (Mill $) ................................................................................ 71 Tabla 7.26 Generación Térmica NI (GWh) ....................................................................................... 71

Informe Indicativo de Expansión Regional v

Tabla 7.27 Costo Operativo y Déficit CR (Mill $) .............................................................................. 71 Tabla 7.28 Generación Térmica CR (GWh) ...................................................................................... 72 Tabla 7.29 Costo Operativo y Déficit PA (Mill $) ............................................................................... 72 Tabla 7.30 Generación Térmica PA (GWh) ...................................................................................... 72 Tabla 8.1 Plan de Expansión de Generación (INT1 PEC) ................................................................ 77 Tabla 8.2 Resumen de Instalación (MW) .......................................................................................... 78 Tabla 8.3 Diferencia de Capacidad Instalada INT1 PEC vs Caso REF (%) ..................................... 78 Tabla 8.4 Plan de Expansión de Generación (INT2 PEC) ................................................................ 80 Tabla 8.5 Resumen de Instalación (MW) .......................................................................................... 81 Tabla 8.6 Diferencia de Capacidad Instalada INT2 PEC vs Caso REF (%) ..................................... 81 Tabla 8.7 Plan de Expansión de Generación (INT3 PEC) ................................................................ 83 Tabla 8.8 Resumen de Instalación (MW) .......................................................................................... 84 Tabla 8.9 Diferencia de Capacidad Instalada INT3 PEC vs Caso REF (%) ..................................... 84 Tabla 8.10 Plan de Expansión de Generación (INT4 PEC) .............................................................. 86 Tabla 8.11 Resumen de Instalación (MW) ........................................................................................ 87 Tabla 8.12 Diferencia de Capacidad Instalada INT4 PEC vs Caso REF (%) ................................... 87 Tabla 8.13 Plan de Expansión de Generación (COMB PEC) ........................................................... 89 Tabla 8.14 Resumen de Instalación (MW) ........................................................................................ 90 Tabla 8.15 Diferencia de Capacidad Instalada COMB PEC vs Caso REF (%) ................................ 90 Tabla 8.16 Plan de Expansión de Generación (COMB+HID) ........................................................... 92 Tabla 8.17 Resumen de Instalación (MW) ........................................................................................ 93 Tabla 8.18 Diferencia de Capacidad Instalada COMB+HID vs Caso REF (%) ................................ 93 Tabla 8.19 Plan de Expansión de Generación (DEM) ...................................................................... 95 Tabla 8.20 Resumen de Instalación (MW) ........................................................................................ 96 Tabla 8.21 Plan de Expansión de Generación (HID) ........................................................................ 98 Tabla 8.22 Resumen de Instalación (MW) ........................................................................................ 99 Tabla 8.23 Diferencia de Capacidad Instalada vs Caso REF (%) .................................................... 99 Tabla 8.24 Plan de Expansión de Generación (REN)..................................................................... 101 Tabla 8.25 Resumen de Instalación (MW) ...................................................................................... 102 Tabla 8.26 Diferencia de Capacidad Instalada vs Caso REF (%) .................................................. 102 Tabla 8.27 Plan de Expansión de Generación (COL) ..................................................................... 104 Tabla 8.28 Resumen de Instalación (MW) ...................................................................................... 105 Tabla 8.29 Diferencia de Capacidad Instalada vs Caso REF (%) .................................................. 105 Tabla 8.30 Plan de Expansión de Generación (S/INT) ................................................................... 107 Tabla 8.31 Resumen de Instalación (MW) ...................................................................................... 108 Tabla 8.32 Diferencia de Capacidad Instalada vs Caso REF (%) .................................................. 108 Tabla 9.1 Costos por Escenarios en mill $ ...................................................................................... 113 Tabla 9.2 Comparación de Costos en mill $ ................................................................................... 113 Tabla 9.3 Costos de las Emisiones en mill $ .................................................................................. 114 Tabla 9.4 Comparación de Costos de las Emisiones en mill $ ....................................................... 114

Informe Indicativo de Expansión Regional vi

ÍNDICE DE GRÁFICOS Gráfico 1.1 Porcentaje de Generación por tipo de fuente. .................................................................. 4 Gráfico 1.2 Capacidad Instalada por País .......................................................................................... 4 Gráfico 1.3 Precios de Combustibles ($/GJ) ....................................................................................... 5 Gráfico 3.1 Producto Interno Bruto por Habitante ............................................................................. 17 Gráfico 3.2 Cobertura Eléctrica por País .......................................................................................... 17 Gráfico 3.3 Precios de Electricidad Residencial ($(KWh) ................................................................. 18 Gráfico 3.4 Precios de Electricidad Comercial ($(KWh) ................................................................... 18 Gráfico 3.5 Precios de Electricidad Industrial ($(KWh) ..................................................................... 18 Gráfico 3.6 Exportación de Energía en Centroamérica .................................................................... 21 Gráfico 3.7 Demanda Máxima de Potencia (1990-2010) .................................................................. 21 Gráfico 5.1 Curva de Carga Demanda Máxima (MW) ...................................................................... 33 Gráfico 5.2 Curva de Carga Adimensional (MW) .............................................................................. 33 Gráfico 5.3 Costo Unitario de Inversión. ........................................................................................... 38 Gráfico 5.4 Calculo del Costo Nivelado ($/MWh) .............................................................................. 40 Gráfico 5.5 Costo nivelado Hidroeléctricas ....................................................................................... 41 Gráfico 6.1 Instalación por País (MW) .............................................................................................. 47 Gráfico 6.2 Capacidad Instalada vs Demanda Máxima (MW) .......................................................... 48 Gráfico 6.3 Generación por Tipo de Fuente (GWh) .......................................................................... 49 Gráfico 6.4 Generación Hidroeléctrica por País (GWh) .................................................................... 49 Gráfico 6.5 Generación Térmica por País (GWh) ............................................................................. 49 Gráfico 6.6 Intercambios de Centroamérica (GWh) .......................................................................... 49 Gráfico 6.7 Costo Marginal Ponderado de la Región ($/MWh) ......................................................... 49 Gráfico 6.8 Instalación Anual de GU (MW) ....................................................................................... 50 Gráfico 6.9 Costo Marginal de Demanda de GU .............................................................................. 50 Gráfico 6.10 Intercambios Netos de GU (GWh) ................................................................................ 50 Gráfico 6.11 Generación por Tipo de Fuente de GU (GWh) ............................................................ 50 Gráfico 6.12 Instalación anual de HO (MW) ..................................................................................... 51 Gráfico 6.13 Costo Marginal de Demanda de HO ............................................................................ 51 Gráfico 6.14 Intercambios Netos de HO (GWh) ................................................................................ 51 Gráfico 6.15 Generación por Tipo de Fuente de HO (GWh) ............................................................ 51 Gráfico 6.16 Instalación anual de ES (MW) ...................................................................................... 52 Gráfico 6.17 Costo Marginal de Demanda de ES ............................................................................. 52 Gráfico 6.18 Intercambios Netos de ES (GWh) ................................................................................ 52 Gráfico 6.19 Generación por Tipo de Fuente de ES (GWh) ............................................................. 52 Gráfico 6.20 Instalación anual de NI (MW) ....................................................................................... 53 Gráfico 6.21 Costo Marginal de Demanda de NI .............................................................................. 53 Gráfico 6.22 Intercambios Netos de NI (GWh) ................................................................................. 53 Gráfico 6.23 Generación por Tipo de Fuente de NI (GWh) .............................................................. 53 Gráfico 6.24 Instalación anual de CR (MW) ...................................................................................... 54 Gráfico 6.25 Costo Marginal de Demanda de CR ............................................................................. 54 Gráfico 6.26 Intercambios Netos de CR (GWh) ................................................................................ 54 Gráfico 6.27 Generación por Tipo de Fuente de CR (GWh) ............................................................. 54 Gráfico 6.28 Instalación anual de PA (MW) ...................................................................................... 55 Gráfico 6.29 Costo Marginal de Demanda de PA ............................................................................. 55 Gráfico 6.30 Intercambios Netos de PA (GWh) ................................................................................ 55 Gráfico 6.31 Generación por Tipo de Fuente de PA (GWh) ............................................................. 55 Gráfico 7.1 Costo Marginal Promedio Anual GU ($/MWh) ............................................................... 59 Gráfico 7.2 Intercambios Netos GU (GWh) ....................................................................................... 59 Gráfico 7.3 Porcentaje de déficit GU ................................................................................................. 60 Gráfico 7.4 Costo Marginal Promedio Anual HO ($/MWh) ............................................................... 60 Gráfico 7.5 Intercambios Netos HO (GWh) ....................................................................................... 60 Gráfico 7.6 Porcentaje de déficit HO ................................................................................................. 60 Gráfico 7.7 Costo Marginal Promedio Anual ES ($/MWh) ................................................................ 61 Gráfico 7.8 Intercambios Netos ES (GWh) ....................................................................................... 61 Gráfico 7.9 Porcentaje de déficit ES ................................................................................................. 61

Informe Indicativo de Expansión Regional vii

Gráfico 7.10 Costo Marginal Promedio Anual NI ($/MWh) ............................................................... 61 Gráfico 7.11 Intercambios Netos NI (GWh) ...................................................................................... 61 Gráfico 7.12 Porcentaje de déficit NI ................................................................................................ 62 Gráfico 7.13 Costo Marginal Promedio Anual CR ($/MWh) .............................................................. 62 Gráfico 7.14 Intercambios Netos CR (GWh) ..................................................................................... 62 Gráfico 7.15 Porcentaje de déficit CR ............................................................................................... 62 Gráfico 7.16 Costo Marginal Promedio Anual PA ($/MWh) .............................................................. 63 Gráfico 7.17 Intercambios Netos PA (GWh) ..................................................................................... 63 Gráfico 7.18 Porcentaje de déficit PA ............................................................................................... 63 Gráfico 7.19 Costo Marginal Promedio Anual GU ($/MWh) ............................................................. 64 Gráfico 7.20 Intercambios Netos GU (GWh) ..................................................................................... 64 Gráfico 7.21 Porcentaje de déficit GU ............................................................................................... 64 Gráfico 7.22 Costo Marginal Promedio Anual HO ($/MWh) ............................................................. 64 Gráfico 7.23 Intercambios Netos HO (GWh) ..................................................................................... 64 Gráfico 7.24 Porcentaje de déficit HO ............................................................................................... 65 Gráfico 7.25 Costo Marginal Promedio Anual ES ($/MWh) .............................................................. 65 Gráfico 7.26 Intercambios Netos ES (GWh) ..................................................................................... 65 Gráfico 7.27 Porcentaje de déficit ES ............................................................................................... 65 Gráfico 7.28 Costo Marginal Promedio Anual NI ($/MWh) ............................................................... 66 Gráfico 7.29 Intercambios Netos NI (GWh) ...................................................................................... 66 Gráfico 7.30 Porcentaje de déficit NI ................................................................................................ 66 Gráfico 7.31 Costo Marginal Promedio Anual CR ($/MWh) .............................................................. 66 Gráfico 7.32 Intercambios Netos CR (GWh) ..................................................................................... 67 Gráfico 7.33 Porcentaje de déficit CR ............................................................................................... 67 Gráfico 7.34 Costo Marginal Promedio Anual PA ($/MWh) .............................................................. 67 Gráfico 7.35 Intercambios Netos PA (GWh) ..................................................................................... 67 Gráfico 7.36 Porcentaje de déficit PA ............................................................................................... 67 Gráfico 7.37 Costo Marginal Promedio Anual GU ($/MWh) ............................................................. 68 Gráfico 7.38 Intercambios Netos GU (GWh) ..................................................................................... 68 Gráfico 7.39 Porcentaje de déficit GU ............................................................................................... 68 Gráfico 7.40 Costo Marginal Promedio Anual HO ($/MWh) ............................................................. 69 Gráfico 7.41 Intercambios Netos HO (GWh) ..................................................................................... 69 Gráfico 7.42 Porcentaje de déficit HO ............................................................................................... 69 Gráfico 7.43 Costo Marginal Promedio Anual ES ($/MWh) .............................................................. 70 Gráfico 7.44 Intercambios Netos ES (GWh) ..................................................................................... 70 Gráfico 7.45 Porcentaje de déficit ES ............................................................................................... 70 Gráfico 7.46 Costo Marginal Promedio Anual NI ($/MWh) ............................................................... 70 Gráfico 7.47 Intercambios Netos NI (GWh) ...................................................................................... 70 Gráfico 7.48 Porcentaje de déficit NI ................................................................................................ 71 Gráfico 7.49 Costo Marginal Promedio Anual CR ($/MWh) .............................................................. 71 Gráfico 7.50 Intercambios Netos CR (GWh) ..................................................................................... 71 Gráfico 7.51 Porcentaje de déficit CR ............................................................................................... 71 Gráfico 7.52 Costo Marginal Promedio Anual PA ($/MWh) .............................................................. 72 Gráfico 7.53 Intercambios Netos PA (GWh) ..................................................................................... 72 Gráfico 7.54 Porcentaje de déficit PA ............................................................................................... 72 Gráfico 8.1 Instalación por País (MW) .............................................................................................. 78 Gráfico 8.2 Capacidad Instalada vs Demanda Máxima (MW) .......................................................... 78 Gráfico 8.3 Generación por Tipo de fuente (GWh) ........................................................................... 78 Gráfico 8.4 Generación Hidroeléctrica por País (GWh) .................................................................... 78 Gráfico 8.5 Generación Térmica por País (GWh) ............................................................................. 78 Gráfico 8.6 Intercambios de Centroamérica (GWh) .......................................................................... 79 Gráfico 8.7 Costo Marginal Ponderado de la Región ($/MWh) ......................................................... 79 Gráfico 8.8 Instalación por País (MW) .............................................................................................. 81 Gráfico 8.9 Capacidad Instalada vs Demanda Máxima (MW) .......................................................... 81 Gráfico 8.10 Generación por Tipo de fuente (GWh) ......................................................................... 81 Gráfico 8.11 Generación Hidroeléctrica por País (GWh) .................................................................. 81 Gráfico 8.12 Generación Térmica por País (GWh) ........................................................................... 82

Informe Indicativo de Expansión Regional viii

Gráfico 8.13 Intercambios de Centroamérica (GWh) ........................................................................ 82 Gráfico 8.14 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 82 Gráfico 8.15 Instalación por País (MW) ............................................................................................ 84 Gráfico 8.16 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 84 Gráfico 8.17 Generación por Tipo de fuente (GWh) ......................................................................... 84 Gráfico 8.18 Generación Hidroeléctrica por País (GWh) .................................................................. 84 Gráfico 8.19 Generación Térmica por País (GWh) ........................................................................... 85 Gráfico 8.20 Intercambios de Centroamérica (GWh) ........................................................................ 85 Gráfico 8.21 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 85 Gráfico 8.22 Instalación por País (MW) ............................................................................................ 87 Gráfico 8.23 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 87 Gráfico 8.24 Generación por Tipo de fuente (GWh) ......................................................................... 87 Gráfico 8.25 Generación Hidroeléctrica por País (GWh) .................................................................. 87 Gráfico 8.26 Generación Térmica por País (GWh) ........................................................................... 88 Gráfico 8.27 Intercambios de Centroamérica (GWh) ........................................................................ 88 Gráfico 8.28 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 88 Gráfico 8.29 Instalación por País (MW) ............................................................................................ 90 Gráfico 8.30 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 90 Gráfico 8.31 Generación por Tipo de fuente (GWh) ......................................................................... 90 Gráfico 8.32 Generación Hidroeléctrica por País (GWh) .................................................................. 90 Gráfico 8.33 Generación Térmica por País (GWh) ........................................................................... 90 Gráfico 8.34 Intercambios de Centroamérica (GWh) ........................................................................ 91 Gráfico 8.35 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 91 Gráfico 8.36 Instalación por País (MW) ............................................................................................ 93 Gráfico 8.37 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 93 Gráfico 8.38 Generación por Tipo de fuente (GWh) ......................................................................... 93 Gráfico 8.39 Generación Hidroeléctrica por País (GWh) .................................................................. 93 Gráfico 8.40 Generación Térmica por País (GWh) ........................................................................... 93 Gráfico 8.41 Intercambios de Centroamérica (GWh) ........................................................................ 94 Gráfico 8.42 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 94 Gráfico 8.43 Instalación por País (MW) ............................................................................................ 96 Gráfico 8.44 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 96 Gráfico 8.45 Generación por Tipo de fuente (GWh) ......................................................................... 96 Gráfico 8.46 Generación Hidroeléctrica por País (GWh) .................................................................. 96 Gráfico 8.47 Generación Térmica por País (GWh) ........................................................................... 96 Gráfico 8.48 Intercambios de Centroamérica (GWh) ........................................................................ 96 Gráfico 8.49 Costo Marginal Ponderado de la Región ($/MWh) ....................................................... 97 Gráfico 8.50 Instalación por País (MW) ............................................................................................ 99 Gráfico 8.51 Capacidad Instalada vs Demanda Máxima (MW) ........................................................ 99 Gráfico 8.52 Generación por Tipo de fuente (GWh) ......................................................................... 99 Gráfico 8.53 Generación Hidroeléctrica por País (GWh) .................................................................. 99 Gráfico 8.54 Generación Térmica por País (GWh) ........................................................................... 99 Gráfico 8.55 Intercambios de Centroamérica (GWh) ...................................................................... 100 Gráfico 8.56 Costo Marginal Ponderado de la Región ($/MWh) ..................................................... 100 Gráfico 8.57 Instalación por País (MW) .......................................................................................... 102 Gráfico 8.58 Capacidad Instalada vs Demanda Máxima (MW) ...................................................... 102 Gráfico 8.59 Generación por Tipo de fuente (GWh) ....................................................................... 102 Gráfico 8.60 Generación Hidroeléctrica por País (GWh) ................................................................ 102 Gráfico 8.61 Generación Térmica por País (GWh) ......................................................................... 103 Gráfico 8.62 Intercambios de Centroamérica (GWh) ...................................................................... 103 Gráfico 8.63 Costo Marginal Ponderado de la Región ($/MWh) ..................................................... 103 Gráfico 8.64 Instalación por País (MW) .......................................................................................... 105 Gráfico 8.65 Capacidad Instalada vs Demanda Máxima (MW) ...................................................... 105 Gráfico 8.66 Generación por Tipo de fuente (GWh) ....................................................................... 105 Gráfico 8.67 Generación Hidroeléctrica por País (GWh) ................................................................ 105 Gráfico 8.68 Generación Térmica por País (GWh) ......................................................................... 105 Gráfico 8.69 Intercambios de Centroamérica (GWh) ...................................................................... 106

Informe Indicativo de Expansión Regional ix

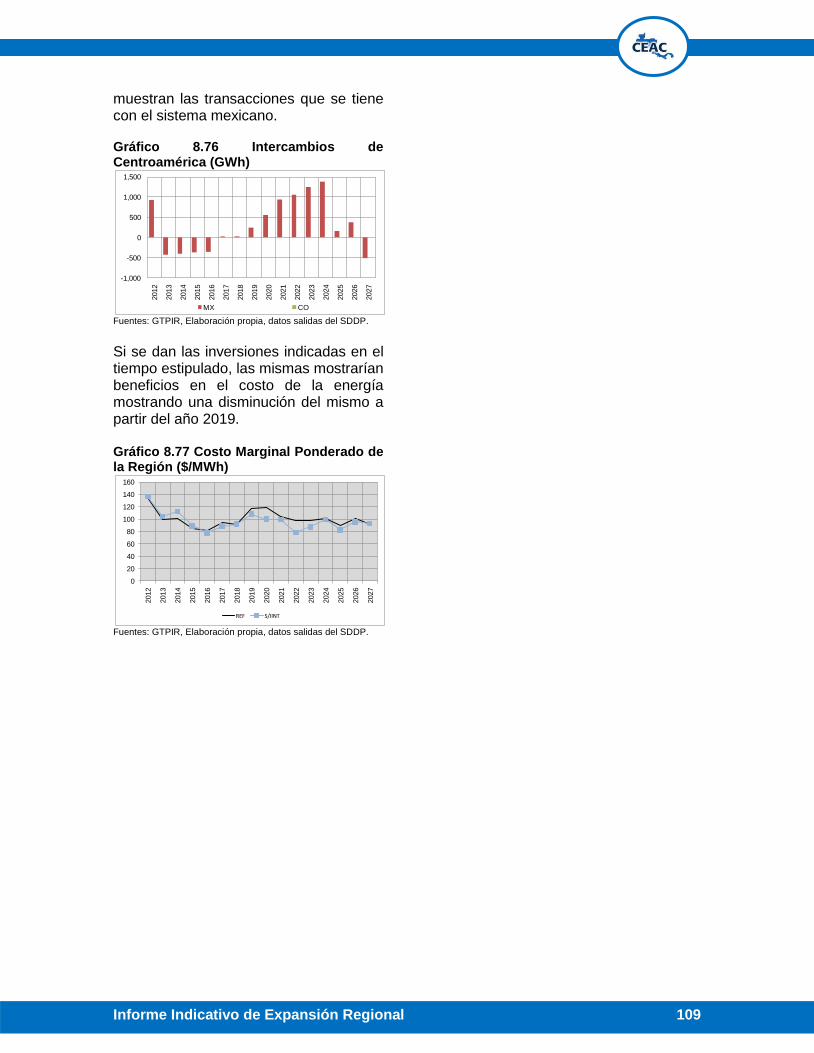

Gráfico 8.70 Costo Marginal Ponderado de la Región ($/MWh) ..................................................... 106 Gráfico 8.71 Instalación por País (MW) .......................................................................................... 108 Gráfico 8.72 Capacidad Instalada vs Demanda Máxima (MW) ...................................................... 108 Gráfico 8.73 Generación por Tipo de fuente (GWh) ....................................................................... 108 Gráfico 8.74 Generación Hidroeléctrica por País (GWh) ................................................................ 108 Gráfico 8.75 Generación Térmica por País (GWh) ......................................................................... 108 Gráfico 8.76 Intercambios de Centroamérica (GWh) ...................................................................... 109 Gráfico 8.77 Costo Marginal Ponderado de la Región ($/MWh) ..................................................... 109

Informe Indicativo de Expansión Regional x

PREFACIO Este informe fue elaborado por el Grupo de Trabajo de Planificación Indicativa Regional (GTPIR). Su ejecución se enmarca dentro de las actividades del Consejo de Electrificación de América Central (CEAC), que tienen por objeto coadyuvar a la integración regional en materia de energía eléctrica. El GTPIR funge como un comité técnico del CEAC con el objetivo de elaborar planes indicativos regionales de expansión de generación, teniendo en cuenta el efecto de las interconexiones actuales y futuras. El GTPIR ha realizado las siguientes actividades:

Análisis de la situación actual de la planificación de expansión de generación.

Definición de metodologías y criterios para la planificación regional.

Elaboración y actualización de una base de datos regional para la planificación de expansión de generación.

Elaboración de planes indicativos de expansión. El presente informe es una continuación de este esfuerzo, y en él se presentan los resultados de un seguimiento y actualización de los planes indicativos regionales, que en esta oportunidad cubren el período 2012-2027. Los miembros participantes del GTPIR han sido las siguientes personas:

Guatemala : Juan Carlos Dávila y Jorge Klug, INDE.

El Salvador : Ángel Díaz, Raúl Díaz, CEL.

Honduras : Silvia Coello y Amy Guardiola, ENEE.

Nicaragua : Horacio Guerra, Francis Sosa, ENATREL y Carlos Sanchez MEM

Costa Rica : Fanny Solano, Fernando Ramírez y Javier Orozco, ICE.

Panamá : Ernesto Rosales y Mario Saavedra, ETESA, La redacción del informe estuvo a cargo de la representación de Panamá. El Informe, los resultados y las conclusiones del presente documento pertenecen exclusivamente al CEAC, por esta razón el mismo no puede ser publicado, distribuido ni difundido sin previo autorización del CEAC. El CEAC no se hace responsable del uso que le pueden dar personas ajenas, a los datos presentados.

Informe Indicativo de Expansión Regional xi

GLOSARIO CEAC: Consejo de Electrificación de América Central

GTPIR: Grupo de Trabajo de Planificacion Indicativa Regional

INDE: Instituto Nacional de Energía

CEL: Comisión Ejecutiva Hidroeléctrica del Río Lempa

ENEE: Empresa Nacional de Energía Eléctrica

ENATREL: Empresa Nacional de Transmisión Eléctrica

ICE: Instituto Costarricense de Electricidad

ETESA: Empresa de Transmisión Eléctrica, Sociedad Anónima

SDDP: Stochastic Dual Dynamic Programming

MER: Mercado Eléctrico Regional

CEPAL: Comisión Económica para América Latina y el Caribe

GU: Guatemala

HO: Honduras

ES: El Salvador

NI: Nicaragua

CR: Costa Rica

PA: Panamá

CO: Colombia

SIEPAC: Sistema de Interconexión Eléctrica de los Países de América Central

PARPE: Programa de Asistencia Regional en la Planificación Eléctrica

PREEICA: Proyecto Regional de Energía Eléctrica del Istmo Centroamericano

ACDI: Agencia Canadiense de Desarrollo Internacional

GTPO: Grupo de Trabajo de Planeamiento Operativo

CRIE: Comisión Regional de Interconexión Eléctrica CRIE

EOR: Ente Operador de la Red

GND: Generación No Despachable

EIA: Energy Information Administration

AC: Corriente Alterna

DC: Corriente Directa

mill $: Millones de Dólares Americanos

REF: Caso de Referencia (antes caso A), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, además restricción media de hidroeléctricas (plantas menores a 150MW)

INT1: (antes caso C), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC, restricción media de hidroeléctricas (plantas menores a 150MW) y solo la primera etapa del Proyecto de interconexión CO-PA.

INT2: (antes caso K), se considera el crecimiento de demanda media, precios medios de combustibles, restricción media de hidroeléctricas (plantas menores a 150MW) y solo la primera etapa del proyecto de interconexión SIEPAC y CO-PA.

INT3: (antes caso L), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC, restricción media de hidroeléctricas (plantas menores a 150MW) y solo la primera etapa del proyecto de interconexión CO-PA.

Informe Indicativo de Expansión Regional xii

INT4: (antes caso M), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión CO-PA, restricción media de hidroeléctricas (plantas menores a 150MW) y solo la primera etapa del proyecto de interconexión SIEPAC.

HID: (antes caso B), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, si restricción de hidroeléctricas (todas las plantas que conforman la base).

REN: (antes caso G), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, restricción media de hidroeléctricas (plantas menores a 150MW), además de plantas renovables genéricas.

COMB: (antes caso D), se considera el crecimiento de demanda media, precios altos de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, además restricción media de hidroeléctricas (plantas menores a 150MW).

COMB+HID: (antes caso F), se considera el crecimiento de demanda media, precios altos de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA y sin restricción de hidroeléctricas.

DEM: (antes caso E), se considera el crecimiento de demanda alta, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, además restricción media de hidroeléctricas (plantas menores a 150MW).

COL: (antes caso I), se considera el crecimiento de demanda media, precios medios de combustibles, las dos etapas del proyecto de interconexión SIEPAC y CO-PA, restricción media de hidroeléctricas (plantas menores a 150MW) y se simula el sistema detallado de Colombia.

S/INT: (antes caso J), se considera el crecimiento de demanda media, precios medios de combustibles, no se consideran los proyectos de interconexión SIEPAC y CO-PA, además restricción media de hidroeléctricas (plantas menores a 150MW)

Informe Indicativo de Expansión Regional xiii

Esta página fue dejada en blanco a propósito

Informe Indicativo de Expansión Regional 3

1 RESUMEN EJECUTIVO 1.1 Objetivo del estudio

Elaborar planes indicativos de la expansión de la generación, para el período 2012-2027, que muestren la evolución económicamente deseable de los sistemas de generación de la región centroamericana, considerando diferentes escenarios futuros de desarrollo. Tanto en países en donde existe un sistema de planificación centralizada o en países en donde prevalecen mercados mayoristas de electricidad, la estimación de los planes de expansión de la generación de mínimo costo brinda información valiosa que puede orientar las inversiones que realizan los agentes en los países, ya no sólo con miras a proyectos locales, sino al desarrollo de generación para cubrir la demanda de varios países en la región. 1.2 Metodología

Para la realización del Plan Indicativo Regional de Expansión de la Generación se parte de las siguientes premisas:

Un horizonte del estudio de 16 años (2012-2027), más un período de extensión de un (1) año para estabilizar los efectos terminales de los embalses.

La hidrología incorpora los registros históricos de caudales para un período de 38 años (1965-2002).

Proyección de precios de combustibles considerando la tasa de crecimiento del EIA/DOE

Tasa de descuento del 12 % anual.

Costo de Energía No Servida (CENS) es un 2% a 800 $/MWh y 98% a 1500.0 $/MWh

Se utilizaron dos escenarios de demanda: el escenario de crecimiento medio de demanda, con tasas de crecimiento en promedio para todo el

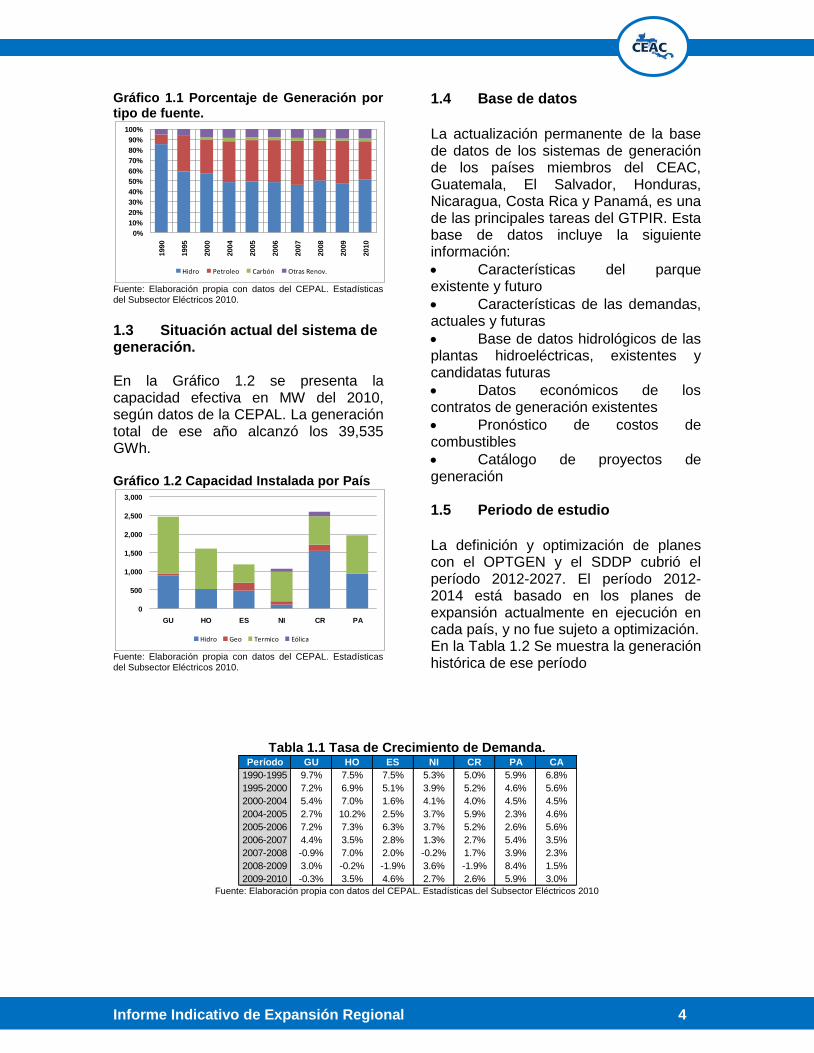

periodo de 4.79% en energía y 4.72% en potencia; y el escenario de crecimiento alto de demanda, con tasas de 5.50% y 5.41% en Centroamérica. A partir de estos criterios, se realizaron simulaciones con el fin de obtener planes de expansión de mínimo costo considerando como alternativas plantas futuras de diversas tecnologías. Para obtener el cronograma de expansión de mínimo costo se utilizó el modelo OPTGEN. Posteriormente, se simuló con el modelo Stochastic Dual Dynamic Programming (SDDP), la operación del sistema para cada uno de los planes derivados del OPTGEN. La simulación del despacho se utiliza para validar el criterio de confiabilidad y además obtener los parámetros técnicos y económicos del despacho que se incluyen en el análisis de los resultados obtenidos para cada plan. Para realizar el análisis que abarca este estudio, se utiliza el modelo SDDP en modo operativo Coordinado. Debido a la forma en que está estructurado el Mercado Eléctrico Regional (MER), es necesario utilizar el modo Coordinado del modelo. Adicionalmente, se consideraron los límites de intercambio entre los diferentes países antes y después del inicio de operaciones del proyecto SIEPAC. Recientemente, la región ha recurrido a los combustibles fósiles para atender sus crecientes demandas eléctricas. La participación de las energías renovables cayó en la década de los años 90, de un 91 a un 65%, mientras que la dependencia del petróleo pasó de 9% en 1990 hasta el 35% en el 2010, tal como se muestra en la Gráfico 1.1.

Informe Indicativo de Expansión Regional 4

Gráfico 1.1 Porcentaje de Generación por tipo de fuente.

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

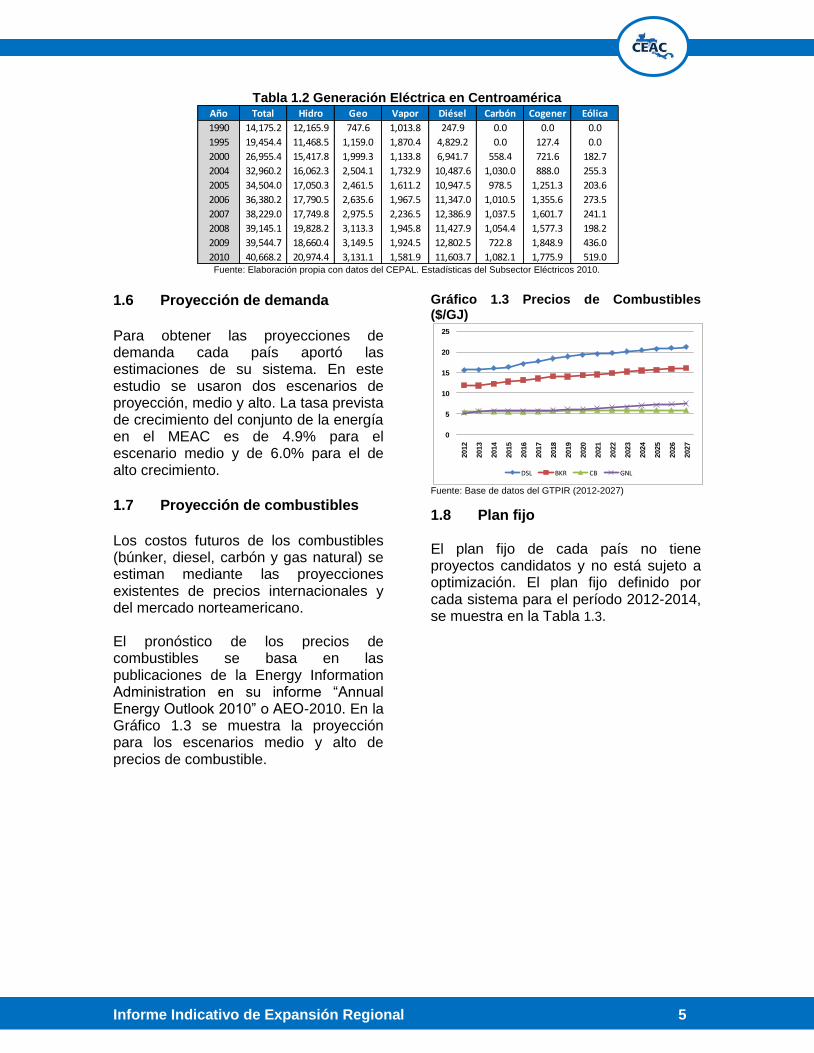

1.3 Situación actual del sistema de generación. En la Gráfico 1.2 se presenta la capacidad efectiva en MW del 2010, según datos de la CEPAL. La generación total de ese año alcanzó los 39,535 GWh. Gráfico 1.2 Capacidad Instalada por País

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

1.4 Base de datos

La actualización permanente de la base de datos de los sistemas de generación de los países miembros del CEAC, Guatemala, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá, es una de las principales tareas del GTPIR. Esta base de datos incluye la siguiente información:

Características del parque existente y futuro

Características de las demandas, actuales y futuras

Base de datos hidrológicos de las plantas hidroeléctricas, existentes y candidatas futuras

Datos económicos de los contratos de generación existentes

Pronóstico de costos de combustibles

Catálogo de proyectos de generación 1.5 Periodo de estudio

La definición y optimización de planes con el OPTGEN y el SDDP cubrió el período 2012-2027. El período 2012-2014 está basado en los planes de expansión actualmente en ejecución en cada país, y no fue sujeto a optimización. En la Tabla 1.2 Se muestra la generación histórica de ese período

Tabla 1.1 Tasa de Crecimiento de Demanda.

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1995

2000

2004

2005

2006

2007

2008

2009

2010

Hidro Petroleo Carbón Otras Renov.

0

500

1,000

1,500

2,000

2,500

3,000

GU HO ES NI CR PA

Hidro Geo Termico Eólica

Período GU HO ES NI CR PA CA

1990-1995 9.7% 7.5% 7.5% 5.3% 5.0% 5.9% 6.8%

1995-2000 7.2% 6.9% 5.1% 3.9% 5.2% 4.6% 5.6%

2000-2004 5.4% 7.0% 1.6% 4.1% 4.0% 4.5% 4.5%

2004-2005 2.7% 10.2% 2.5% 3.7% 5.9% 2.3% 4.6%

2005-2006 7.2% 7.3% 6.3% 3.7% 5.2% 2.6% 5.6%

2006-2007 4.4% 3.5% 2.8% 1.3% 2.7% 5.4% 3.5%

2007-2008 -0.9% 7.0% 2.0% -0.2% 1.7% 3.9% 2.3%

2008-2009 3.0% -0.2% -1.9% 3.6% -1.9% 8.4% 1.5%

2009-2010 -0.3% 3.5% 4.6% 2.7% 2.6% 5.9% 3.0%

Informe Indicativo de Expansión Regional 5

Tabla 1.2 Generación Eléctrica en Centroamérica

Fuente: Elaboración propia con datos del CEPAL. Estadísticas del Subsector Eléctricos 2010.

1.6 Proyección de demanda

Para obtener las proyecciones de demanda cada país aportó las estimaciones de su sistema. En este estudio se usaron dos escenarios de proyección, medio y alto. La tasa prevista de crecimiento del conjunto de la energía en el MEAC es de 4.9% para el escenario medio y de 6.0% para el de alto crecimiento.

1.7 Proyección de combustibles

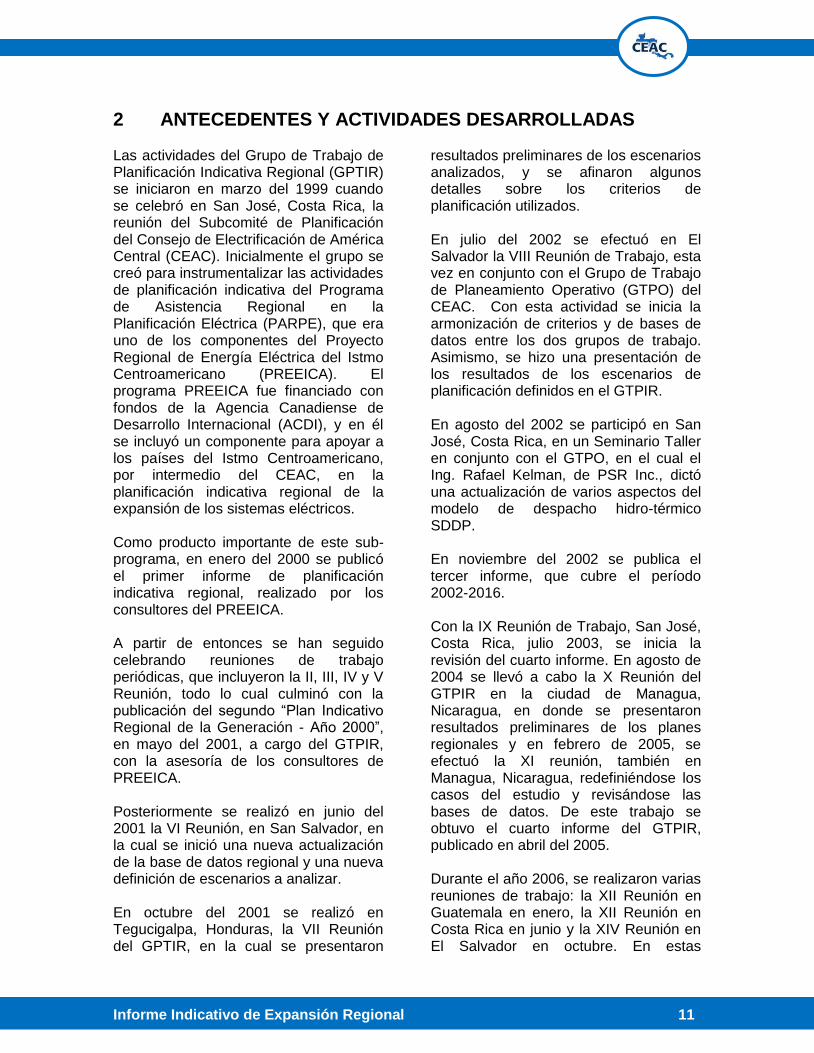

Los costos futuros de los combustibles (búnker, diesel, carbón y gas natural) se estiman mediante las proyecciones existentes de precios internacionales y del mercado norteamericano. El pronóstico de los precios de combustibles se basa en las publicaciones de la Energy Information Administration en su informe “Annual Energy Outlook 2010” o AEO-2010. En la Gráfico 1.3 se muestra la proyección para los escenarios medio y alto de precios de combustible.

Gráfico 1.3 Precios de Combustibles ($/GJ)

Fuente: Base de datos del GTPIR (2012-2027)

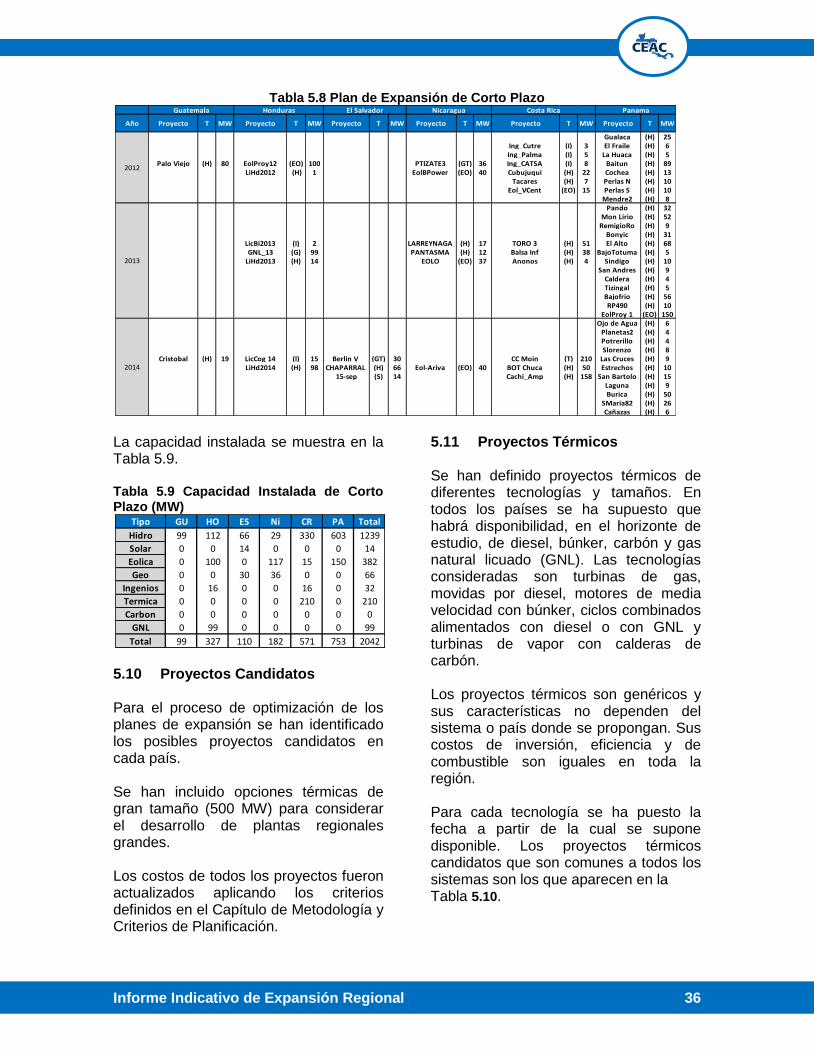

1.8 Plan fijo El plan fijo de cada país no tiene proyectos candidatos y no está sujeto a optimización. El plan fijo definido por cada sistema para el período 2012-2014, se muestra en la Tabla 1.3.

Año Total Hidro Geo Vapor Diésel Carbón Cogener Eólica

1990 14,175.2 12,165.9 747.6 1,013.8 247.9 0.0 0.0 0.0

1995 19,454.4 11,468.5 1,159.0 1,870.4 4,829.2 0.0 127.4 0.0

2000 26,955.4 15,417.8 1,999.3 1,133.8 6,941.7 558.4 721.6 182.7

2004 32,960.2 16,062.3 2,504.1 1,732.9 10,487.6 1,030.0 888.0 255.3

2005 34,504.0 17,050.3 2,461.5 1,611.2 10,947.5 978.5 1,251.3 203.6

2006 36,380.2 17,790.5 2,635.6 1,967.5 11,347.0 1,010.5 1,355.6 273.5

2007 38,229.0 17,749.8 2,975.5 2,236.5 12,386.9 1,037.5 1,601.7 241.1

2008 39,145.1 19,828.2 3,113.3 1,945.8 11,427.9 1,054.4 1,577.3 198.2

2009 39,544.7 18,660.4 3,149.5 1,924.5 12,802.5 722.8 1,848.9 436.0

2010 40,668.2 20,974.4 3,131.1 1,581.9 11,603.7 1,082.1 1,775.9 519.0

0

5

10

15

20

25

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

DSL BKR CB GNL

Informe Indicativo de Expansión Regional 6

Tabla 1.3 Plan de Expansión Fijo (2012-2014)

Fuente: Base de datos del GTPIR (2012-2027

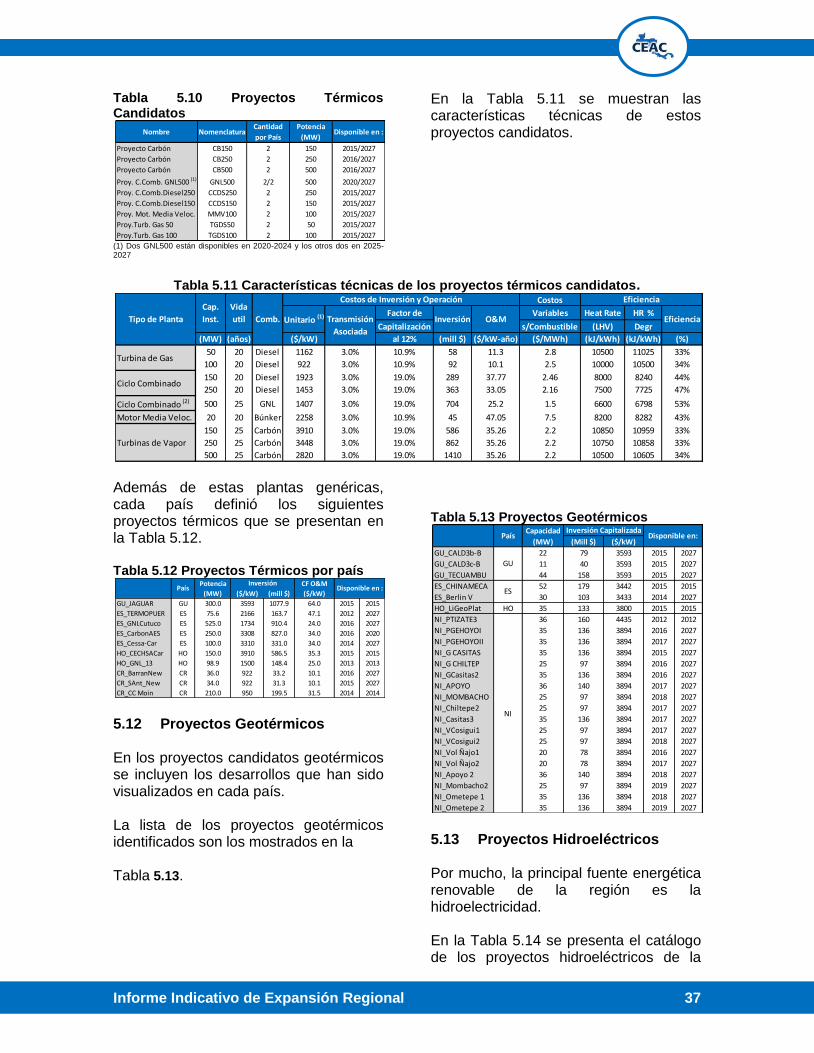

1.9 Proyectos térmicos Se han definido proyectos térmicos de diferentes tecnologías y tamaños. En todos los países se ha supuesto que habrá disponibilidad, en el horizonte de estudio, de diesel, búnker, carbón y gas natural licuado (GNL). Las tecnologías consideradas son turbinas de gas o combustión, movidas por diesel, motores de media velocidad con búnker, ciclos combinados alimentados con diesel o con GNL y turbinas de vapor con calderas de carbón. Los proyectos térmicos son genéricos y sus características no dependen del sistema o país donde se propongan. Sus costos de inversión, eficiencia y de combustible son iguales en toda la región. Las Plantas de GNL se están modelando de la siguiente manera:

Se definieron dos regiones: Norte (GU-ES-HO) y Sur (NI-CR-PA)

Se definieron dos periodos: 2020-2024 y 2025-2027

Se definió como candidatos para cada país en cada periodo: una

regasificadora y dos ciclos combinados de 500MW c/u

Se permite GNL sólo en un país de cada región en cada periodo

Se permite GNL en cualquier país sólo en uno de los periodos.

El primer CCGNL sólo puede entrar si ya entró la Regasificadora

El segundo CCGNL sólo puede entrar dos años después del primero

1.10 Proyectos renovables

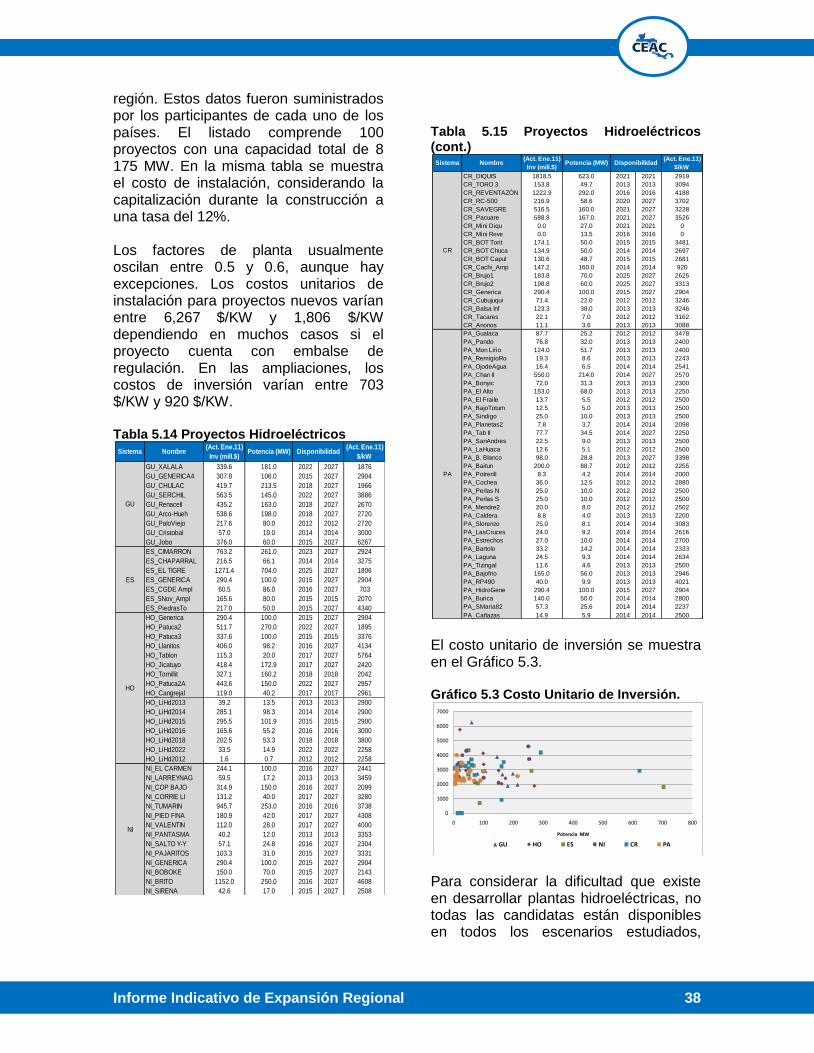

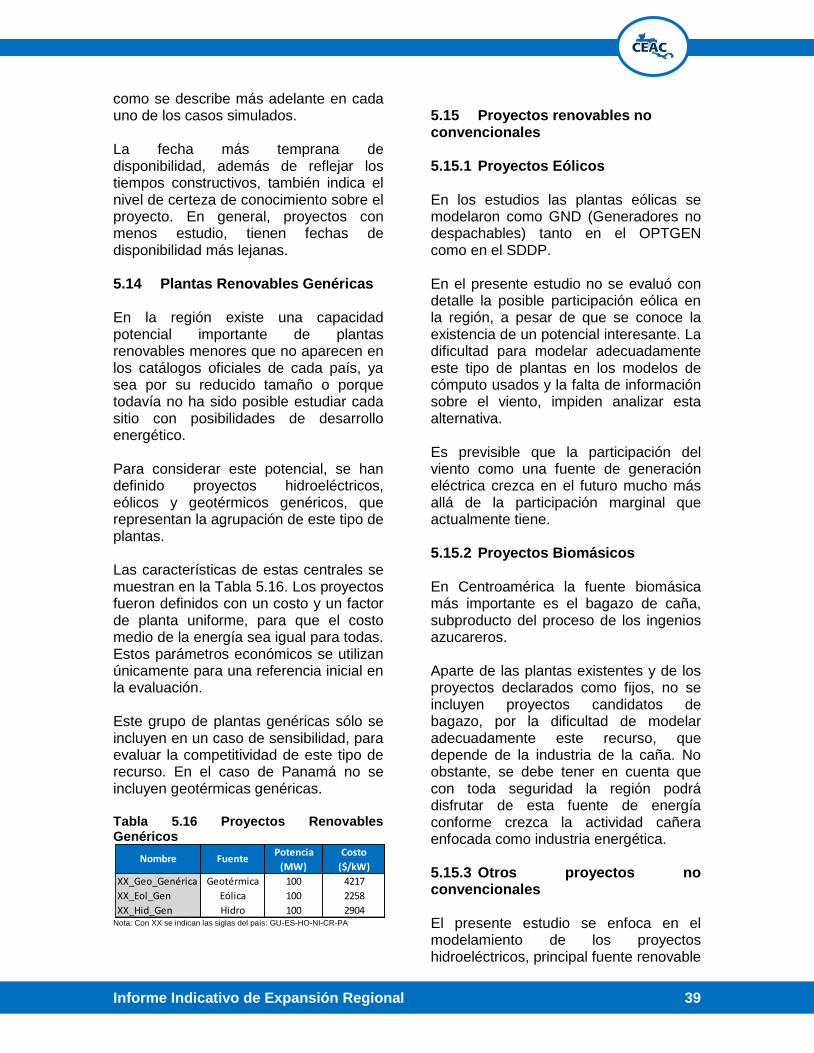

Por mucho, la principal fuente energética renovable de la región es la hidroelectricidad. El listado de proyectos hidroeléctricos candidatos comprende 100 proyectos con una capacidad total de 8,175.0 MW. Los costos unitarios de instalación varían entre 6,117.0 $/kW y 1,212.0 $/kW. El presente estudio se enfoca en el modelamiento de los proyectos hidroeléctricos, principal fuente renovable de la región. Fuentes renovables, como la geotermia, la fuerza eólica, la solar y la generación con bagazo, son apenas incluidas con las plantas existentes y los

Gualaca (H) 25 Ing_Cutre (I) 3 El Fraile (H) 6 Ing_Palma (I) 5 La Huaca (H) 5

Palo Viejo (H) 80 EolProy12 (EO) 100 PTIZATE3 (GT) 36 Ing_CATSA (I) 8 Baitun (H) 89LiHd2012 (H) 1 EolBPower (EO) 40 Cubujuqui (H) 22 Cochea (H) 13

Tacares (H) 7 Perlas N (H) 10 Eol_VCent (EO) 15 Perlas S (H) 10 Mendre2 (H) 8 Pando (H) 32 Mon Lirio (H) 52 RemigioRo (H) 9 Bonyic (H) 31

LicBi2013 (I) 2 LARREYNAGA (H) 17 TORO 3 (H) 51 El Alto (H) 68GNL_13 (G) 99 PANTASMA (H) 12 Balsa Inf (H) 38 BajoTotuma (H) 5

LiHd2013 (H) 14 EOLO (EO) 37 Anonos (H) 4 Sindigo (H) 10 San Andres (H) 9 Caldera (H) 4 Tizingal (H) 5 Bajofrio (H) 56 RP490 (H) 10 EolProy 1 (EO) 150 Ojo de Agua (H) 6 Planetas2 (H) 4 Potrerillo (H) 4 Slorenzo (H) 8

Cristobal (H) 19 LicCog 14 (I) 15 Berlin V (GT) 30 CC Moin (T) 210 Las Cruces (H) 9LiHd2014 (H) 98 CHAPARRAL (H) 66 Eol-Ariva (EO) 40 BOT Chuca (H) 50 Estrechos (H) 10

15-sep (S) 14 Cachi_Amp (H) 158 San Bartolo (H) 15 Laguna (H) 9 Burica (H) 50 SMaria82 (H) 26 Cañazas (H) 6

Nicaragua Costa Rica Panama

Año Proyecto T MW Proyecto T

Guatemala Honduras El Salvador

MW

2012

2013

2014

MW Proyecto T MW Proyecto TMW Proyecto T MW Proyecto T

Informe Indicativo de Expansión Regional 7

proyectos de corto plazo que cuentan con estudios avanzados. Otras fuentes no convencionales, como la cogeneración y la biomasa distinta al bagazo no se incluyen en este análisis. Esta exclusión obedece a la falta de proyectos candidatos representativos de estas tecnologías. No obstante, es de esperar que cada país y la región busquen en el futuro formas de incentivar la explotación de estas llamadas nuevas fuentes, para diversificar la oferta energética y reducir la dependencia de los combustibles fósiles.

1.11 Interconexiones

La capacidad de los intercambios que permitirá SIEPAC fue expresada en forma simplificada como un valor constante para cada dirección de flujo en cada enlace. Fuera de la región se consideraron los enlaces México-Guatemala y Panamá-Colombia. Las capacidades actuales y previstas de interconexión, así como las fechas de entrada en funcionamiento, se indican en la Tabla 1.4.

Tabla 1.4 Niveles de Interconexión.

Fuente: Base de Datos del GTPIR

1.12 Escenarios estudiados

Siempre es posible imaginar un número ilimitado de factores y de escenarios de evolución para cada uno de ellos. De igual manera, la combinación libre de escenarios produce cantidades infinitas de alternativas. Por tal motivo, es indispensable limitar el análisis a los aspectos que se consideran más relevantes o que tengan interés especial. En el presente estudio de planificación se escogieron seis factores: 1. Existencia de condiciones favorables para el desarrollo de plantas hidroeléctricas u otras renovables (incluyendo un caso extremo de

intensificación de plantas térmicas, sin participación de plantas hidroeléctricas) 2. Evolución del precio de los combustibles fósiles 3. Evolución del crecimiento de la demanda 4. Conexión de Panamá con Colombia 5. Entrada de la línea SIEPAC

6. Representación detallada del sistema colombiano 1.13 Casos de estudio

Los factores y los escenarios escogidos fueron combinados para establecer doce casos de estudio, que esquemáticamente se presentan en la Tabla 1.5

PROYECTO AÑO PA <-->CR CR<-->NI NI<-->HO HO<-->ES HO<-->GU ES<-->GU CO<-->PA GU<-->ME

2012 100/100 100/100 100/100 100/100 100/100 100/100

2013 150/150 150/150 150/150 150/150 150/150 150/150

2014 300/300 300/300 300/300 300/300 300/300 300/300

CO-PA 1 2015 300/300

SIEPAC 2 2020 450/450 600/500 600/564 600/560 600/600 600/600

CO-PA 2 2020 600/600

INTERCONEXIONES USADAS EN EL GTPIR

CAPACIDAD TOTAL X AÑO (MW)

SIEPAC 1

Informe Indicativo de Expansión Regional 8

Tabla 1.5 Escenarios Analizados

Fuentes: GTPIR, Escenarios planteados.

REF Medio Con Medio Media Sin Con Con

S/INT Medio Sin Medio Media Sin Sin Sin

INT1 Medio Sin Medio Media Sin Con Con/Sin

INT2 Medio Con Medio Media Sin Con Sin

INT3 Medio Con Medio Media Sin Con Con/Sin

INT4 Medio Con Medio Media Sin Con Sin/Con

HID Sin Restricción Con Medio Media Sin Con Con

REN Medio Con Medio Media Con Con Con

COMB Medio Con Alto Media Sin Con Con

COMB+HID Sin Restricción Con Alto Media Sin Con Con

DEM Medio Con Medio Alta Sin Con Con

COL Medio Colombia Detallado Medio Media Sin Con Con

CASOSINTERCONEXIÓN

CON COLOMBIA

RESTRICCIÓN AL

DESARROLLO

HIDROELÉCTRICO

PRECIOS DE LOS

COMBUSTIBLES

CRECIMIENTO

DE LA

DEMANDA

PROYECTOS

GENÉRICOS

RENOVABLES

SIEPACSIEPAC2 Y

CO-PA2

Informe Indicativo de Expansión Regional 11

2 ANTECEDENTES Y ACTIVIDADES DESARROLLADAS Las actividades del Grupo de Trabajo de Planificación Indicativa Regional (GPTIR) se iniciaron en marzo del 1999 cuando se celebró en San José, Costa Rica, la reunión del Subcomité de Planificación del Consejo de Electrificación de América Central (CEAC). Inicialmente el grupo se creó para instrumentalizar las actividades de planificación indicativa del Programa de Asistencia Regional en la Planificación Eléctrica (PARPE), que era uno de los componentes del Proyecto Regional de Energía Eléctrica del Istmo Centroamericano (PREEICA). El programa PREEICA fue financiado con fondos de la Agencia Canadiense de Desarrollo Internacional (ACDI), y en él se incluyó un componente para apoyar a los países del Istmo Centroamericano, por intermedio del CEAC, en la planificación indicativa regional de la expansión de los sistemas eléctricos. Como producto importante de este sub-programa, en enero del 2000 se publicó el primer informe de planificación indicativa regional, realizado por los consultores del PREEICA. A partir de entonces se han seguido celebrando reuniones de trabajo periódicas, que incluyeron la II, III, IV y V Reunión, todo lo cual culminó con la publicación del segundo “Plan Indicativo Regional de la Generación - Año 2000”, en mayo del 2001, a cargo del GTPIR, con la asesoría de los consultores de PREEICA. Posteriormente se realizó en junio del 2001 la VI Reunión, en San Salvador, en la cual se inició una nueva actualización de la base de datos regional y una nueva definición de escenarios a analizar. En octubre del 2001 se realizó en Tegucigalpa, Honduras, la VII Reunión del GPTIR, en la cual se presentaron

resultados preliminares de los escenarios analizados, y se afinaron algunos detalles sobre los criterios de planificación utilizados. En julio del 2002 se efectuó en El Salvador la VIII Reunión de Trabajo, esta vez en conjunto con el Grupo de Trabajo de Planeamiento Operativo (GTPO) del CEAC. Con esta actividad se inicia la armonización de criterios y de bases de datos entre los dos grupos de trabajo. Asimismo, se hizo una presentación de los resultados de los escenarios de planificación definidos en el GTPIR. En agosto del 2002 se participó en San José, Costa Rica, en un Seminario Taller en conjunto con el GTPO, en el cual el Ing. Rafael Kelman, de PSR Inc., dictó una actualización de varios aspectos del modelo de despacho hidro-térmico SDDP. En noviembre del 2002 se publica el tercer informe, que cubre el período 2002-2016. Con la IX Reunión de Trabajo, San José, Costa Rica, julio 2003, se inicia la revisión del cuarto informe. En agosto de 2004 se llevó a cabo la X Reunión del GTPIR en la ciudad de Managua, Nicaragua, en donde se presentaron resultados preliminares de los planes regionales y en febrero de 2005, se efectuó la XI reunión, también en Managua, Nicaragua, redefiniéndose los casos del estudio y revisándose las bases de datos. De este trabajo se obtuvo el cuarto informe del GTPIR, publicado en abril del 2005. Durante el año 2006, se realizaron varias reuniones de trabajo: la XII Reunión en Guatemala en enero, la XII Reunión en Costa Rica en junio y la XIV Reunión en El Salvador en octubre. En estas

Informe Indicativo de Expansión Regional 12

sesiones se revisaron los criterios y se presentaron los avances parciales del estudio. En marzo del 2007 se realizó la XV Reunión de Trabajo en Ciudad Guatemala, donde se revisaron los detalles finales de los estudios realizados. Producto de estas reuniones y trabajo fue el quinto informe. En noviembre del año 2007 se efectuó en Tegucigalpa, Honduras, la XVI Reunión de Trabajo del GTPIR. En esa oportunidad se acordó solicitar al CEAC la compra del modelo OPTGEN. La XVII Reunión se realizó en setiembre del 2008, en Tegucigalpa, Honduras. Esta reunión incluyó un taller de capacitación sobre el modelo OPTGEN, impartido por sus desarrolladores PSR de Brasil. A partir de ese momento el GTPIR inicia la utilización del OPTGEN en sustitución del SUPER-OLADE. En marzo del 2009 se realizó la XVIII Reunión de trabajo en Ciudad Panamá, donde se continuó con la capacitación del modelo OPTGEN y se revisaron los resultados preliminares de los casos analizados por cada uno de los países y como producto de estas reuniones y capacitación se elaboró el sexto informe. En octubre del 2009 se realizó XIX Reunión del Grupo GTPIR en San José, Costa Rica, y más recientemente, en el mes de abril del 2010, se realizó en Nicaragua la XX Reunión del GTPIR. Allí se definieron las premisas para la elaboración de los escenarios y los criterios de planificación a aplicar para la realización del estudio para el período 2011-2025. La XXI Reunión se celebro en Honduras entre el 22 y 23 de noviembre, donde se discutió el contenido del séptimo informe del GTPIR.

XXII Reunión GTPIR realizada en San José de Costa Rica, entre el 21 y 22 de marzo del 2011. En la misma se presentaron los Planes de Corto Plazo de cada país. Se fijó el plan de trabajo para el estudio del 2011, se definen y asignan los escenarios del próximo informe. Además, se realizan las siguientes exposiciones:

El Salvador: Actualidad del Proyecto Fonseca. Avances del Tendido Eléctrico del Proyecto SIEPAC y los Subsidios al Gas propano en El Salvador.

Honduras: Parque Eólico Cerro de Hula.

Nicaragua: Compromisos de Proyectos Regionales de Centroamérica, Panamá y Rep. Dominicana presentada a los Ministerios de Hacienda de cada país.

Panamá: Próximas Licitaciones de Potencia y Energía

Del 23 al 25 todo el grupo del GTPIR participo en el I Congreso Regional de Energía Limpias CREL. XXIII Reunión celebrada en san José, Costa Rica del 19 al 22 de Julio Se designaron al Ing. Ernesto Rosales representante de Panamá y al Ing. Raúl Díaz representante de El Salvador como Coordinador y Subcoordinador respectivamente. Se contó con la participación de Maricela Muñoz, como expositor visitante del Proyecto sobre Integración Eléctrica en Centroamérica del Departamento del Estado & Instituto de las Américas. XXIV Reunión Ciudad Panamá, Panamá, del 14 al 16 de noviembre del 2011 En dicha reunión Costa Rica, realizó dos presentaciones: una respecto a cómo se están modelando las plantas de gas y la

Informe Indicativo de Expansión Regional 13

forma en que se están modelando los intercambios en de SIEPAC, la otra sobre las diferencias que se dan al modelar con caudales históricos y con caudales sintéticos. Como es lo tradicional en cada reunión, los miembros de GTPIR, exponen los resultados de los casos asignados, el plan de corto plazo de su país y los acontecimientos más recientes en el sector eléctrico de cada país. Además el Ing. Silvio Binato, de PSR, realizó una presentación sobre el impacto que tiene el modelo de representación de caudales en los resultados que genera el OPTGEN. XXV Reunión realizada en Salvador del 8 al 11 de mayo 2011 Se trataron los siguientes temas y se contó con la participación de representantes de organismos que nos expusieron estudios de interés para el grupo:

Presentación de Base de Datos de cada país

Se conto con la participación del ingeniero Fernando Montoya dando algunas sugerencias al grupo de trabajo

La ingeniera Carmen Torres de SIGET, del Ente Regulador Nacional de El Salvador expuso el estudio “Vulnerabilidad de los Sistemas de Generación Hidroeléctrica en Centroamérica ante el cambio Climático y sus medidas de adaptación"

Se realizó una presentación del estudio, sobre “Vulnerabilidad de los Sistemas de Generación Hidroeléctrica en Centroamérica ante el cambio Climático y sus medidas de adaptación”. La exposición la realizó la ingeniera Carmen Torres de SIGET, regulador nacional de El Salvador.

El ingeniero Fernando Ramírez del Instituto Costarricense de Electricidad, realizó una presentación de la ejecución del SDDP y del OPTGEN en PSR-CLOUD.

Se presentó el Estudio “Diseminación de Geotermia en América Central” por parte del doctor Fernando Lecaros del Banco Mundial