plan estrategico textil local de la comarca de … · torre de claramunt, el bruc y los hostalets...

TRANSCRIPT

PPLLAANN EESSTTRRAATTEEGGIICCOO TTEEXXTTIILLLLOOCCAALL DDEE LLAA CCOOMMAARRCCAA DDEE

AANNOOIIAA

2

3

INDICE

CONTENIDOS PAGINA

1. Delimitación del objeto de estudio. 3

1.1 La Comarca de l’Anoia. 3

1.2 El sector textil de l’Anoia. 11

2. Diagnosis del sector textil de l’Anoia 18

2.1 Situación territorial. Evolución económica y de ocupación. 18

2.2 Situación sectorial. Evolución de las empresas, facturación y ocupación. 20

2.3 “Isuees” del sector textil de l’Anoia. 27

2.4 Evolución reciente y previsión de la evolución del sector textil de Anoia en lospróximos años (escenario 2010).

31

3. Resumen del diagnostico: Análisis DAFO. 35

3.1 DAFO de la Comarca de Anoia. 35

3.2 DAFO sector textil de Anoia. 36

4. Medidas para el desarrollo competitivo del sector textil en l’Anoia. 44

4.1 Medidas de transformación del negocio. 44

4.2 Medidas de apoyo financiero 45

4.3 Vigilancia de las importaciones 45

4.4. Medidas fiscales 46

4.5 Mejora en la flexibilidad laboral 46

4.4 Formación y de orientación laboral. 46

4.5 Soporte al Centro Tecnológico y de innovación textil del territorio. 47

4.6 Potenciación de la imagen del sector. 47

4.7 Medidas de desarrollo territorial. 47

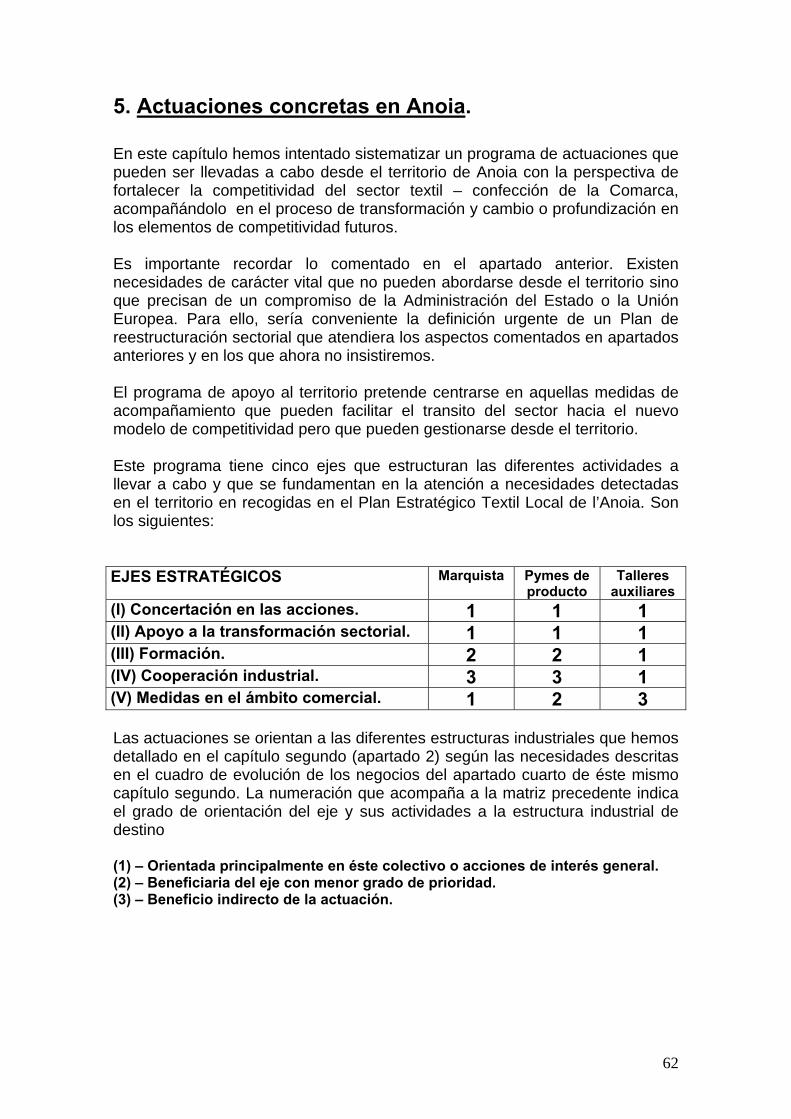

5. Actuaciones concretas en el marco del territorio. 49

4

1. Delimitación del objeto de estudio.

1.1. La Comarca de Anoia

1.1.1 GEOGRAFÍA I POBLACIÓN

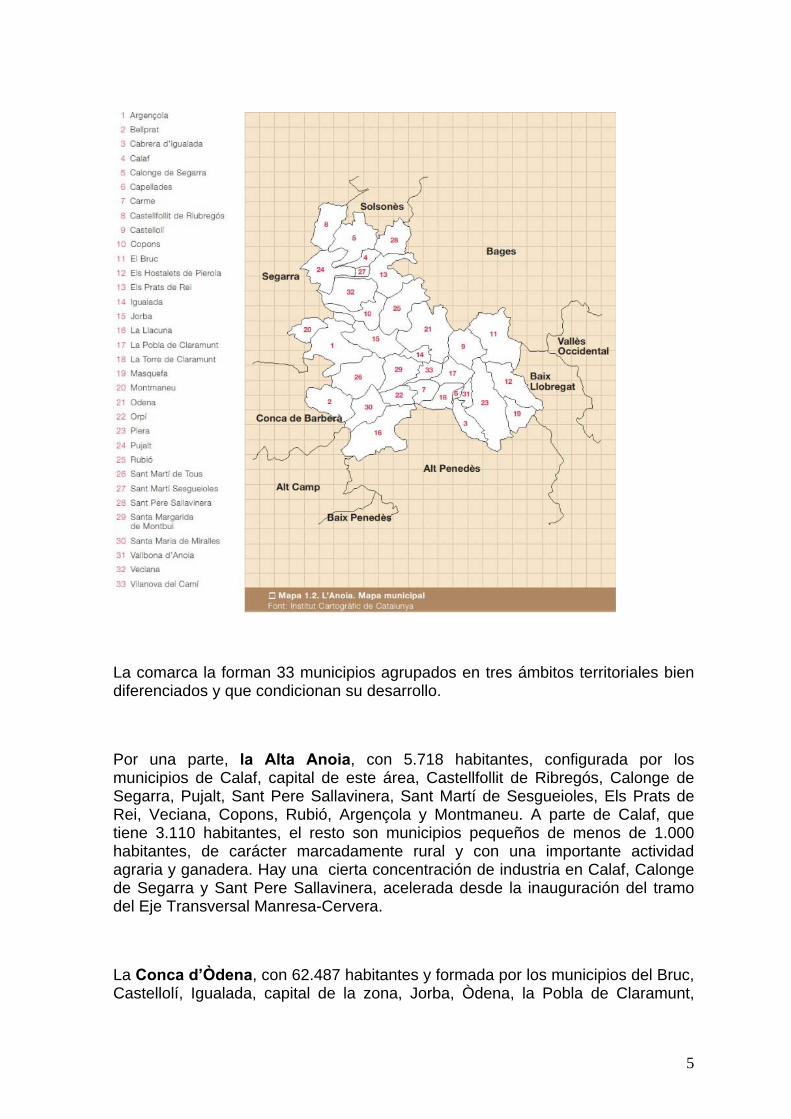

Anoia es una comarca del interior de Cataluña, que debe su nombre al río queatraviesa la comarca de noreste a sureste, afluente del Llobregat. La capital esIgualada.

Anoia tiene una superficie de 866.6 km2 y 98.581 habitantes, según la últimarevisión del padrón correspondiente al año 2003, distribuidos en 33 municipios.Igualada, Piera, Santa Margarida de Montbui y Vilanova del Camí concentrabanel 66,2% de la población de la comarca.

5

La comarca la forman 33 municipios agrupados en tres ámbitos territoriales biendiferenciados y que condicionan su desarrollo.

Por una parte, la Alta Anoia, con 5.718 habitantes, configurada por losmunicipios de Calaf, capital de este área, Castellfollit de Ribregós, Calonge deSegarra, Pujalt, Sant Pere Sallavinera, Sant Martí de Sesgueioles, Els Prats deRei, Veciana, Copons, Rubió, Argençola y Montmaneu. A parte de Calaf, quetiene 3.110 habitantes, el resto son municipios pequeños de menos de 1.000habitantes, de carácter marcadamente rural y con una importante actividadagraria y ganadera. Hay una cierta concentración de industria en Calaf, Calongede Segarra y Sant Pere Sallavinera, acelerada desde la inauguración del tramodel Eje Transversal Manresa-Cervera.

La Conca d’Òdena, con 62.487 habitantes y formada por los municipios del Bruc,Castellolí, Igualada, capital de la zona, Jorba, Òdena, la Pobla de Claramunt,

6

Sant Martí de Tous, Santa Margarida de Montbui y Vilanova del Camí. Es la zonasituada en el plano central de la comarca, de carácter meramente urbano eindustrial, con el eje de la autovia N-II como principal motor de desarrollo. Laprincipal concentración industrial y de actividad terciaria está en Igualada, con34.391 habitantes, todo y que también hay una importante actividad industrial enlos polígonos de Ódena, Vilanova del Camí y la Pobla de Claramunt.

En la zona más metropolitana de la comarca, vinculada al Baix Llobregat,encontramos l’Anoia Sud, con 30.376 habitantes y formada por los Hostalets dePierola, Bellprat, Cabrera d’Igualada, Carme, la Llacuna, Orpí, Santa Maria deMiralles, la Torre de Claramunt, Vallbona d’Anoia, Masquefa, Capellades y Piera.De carácter industrial. La actividad económica se concentra en Piera, que ejercede capital con 10.869 habitantes. Durante las últimas décadas se desarrollaron enesta zona un importante número de urbanizaciones de segunda residencia, queactualmente se están convirtiendo en primeras residencias, a parte de laimportante construcción de nuevas viviendas, hecho que está provocando uncrecimiento demográfico muy intenso en esta área.

Demografía

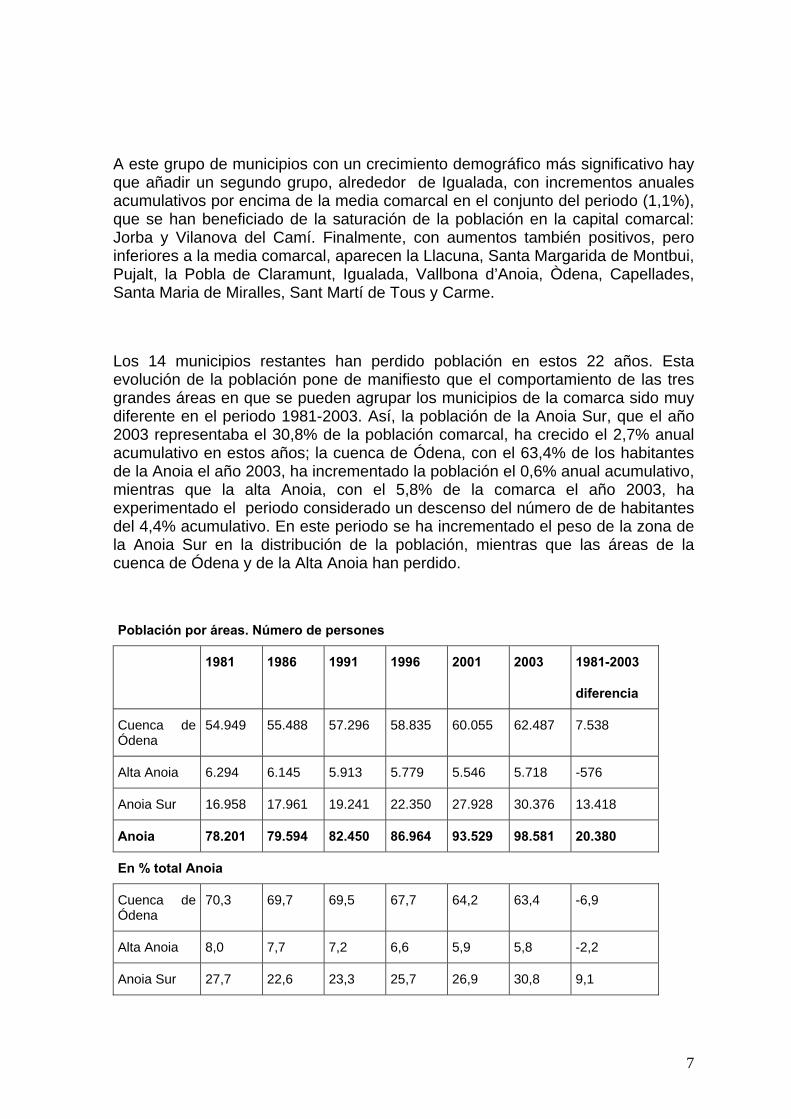

El crecimiento de la población en el periodo 1981-2003 en los municipios de lacomarca Anoia ha presentado tendencias diferentes. La comarca se puededividir, según su dinámica geográfica, en dos partes claramente diferenciadas.Los municipios que más han crecido (por encima de la media de la comarca, queha sido del 1,1% anual acumulativo) están ubicados en el sureste de la comarca,lindando con el Baix Llobregat y el Alto Penedés: Cabrera, Masquefa, Piera, LaTorre de Claramunt, el Bruc y los Hostalets de Pierola.

7

A este grupo de municipios con un crecimiento demográfico más significativo hayque añadir un segundo grupo, alrededor de Igualada, con incrementos anualesacumulativos por encima de la media comarcal en el conjunto del periodo (1,1%),que se han beneficiado de la saturación de la población en la capital comarcal:Jorba y Vilanova del Camí. Finalmente, con aumentos también positivos, peroinferiores a la media comarcal, aparecen la Llacuna, Santa Margarida de Montbui,Pujalt, la Pobla de Claramunt, Igualada, Vallbona d’Anoia, Òdena, Capellades,Santa Maria de Miralles, Sant Martí de Tous y Carme.

Los 14 municipios restantes han perdido población en estos 22 años. Estaevolución de la población pone de manifiesto que el comportamiento de las tresgrandes áreas en que se pueden agrupar los municipios de la comarca sido muydiferente en el periodo 1981-2003. Así, la población de la Anoia Sur, que el año2003 representaba el 30,8% de la población comarcal, ha crecido el 2,7% anualacumulativo en estos años; la cuenca de Ódena, con el 63,4% de los habitantesde la Anoia el año 2003, ha incrementado la población el 0,6% anual acumulativo,mientras que la alta Anoia, con el 5,8% de la comarca el año 2003, haexperimentado el periodo considerado un descenso del número de de habitantesdel 4,4% acumulativo. En este periodo se ha incrementado el peso de la zona dela Anoia Sur en la distribución de la población, mientras que las áreas de lacuenca de Ódena y de la Alta Anoia han perdido.

Población por áreas. Número de persones

1981 1986 1991 1996 2001 2003 1981-2003

diferencia

Cuenca deÓdena

54.949 55.488 57.296 58.835 60.055 62.487 7.538

Alta Anoia 6.294 6.145 5.913 5.779 5.546 5.718 -576

Anoia Sur 16.958 17.961 19.241 22.350 27.928 30.376 13.418

Anoia 78.201 79.594 82.450 86.964 93.529 98.581 20.380

En % total Anoia

Cuenca deÓdena

70,3 69,7 69,5 67,7 64,2 63,4 -6,9

Alta Anoia 8,0 7,7 7,2 6,6 5,9 5,8 -2,2

Anoia Sur 27,7 22,6 23,3 25,7 26,9 30,8 9,1

8

Total 100,0 100,0 100,0 100,0 100,0 100,0 -

Fuente: Cambra de Comerç de Barcelona. Estudi socioeconòmic de la Comarca de l’Anoia 2004

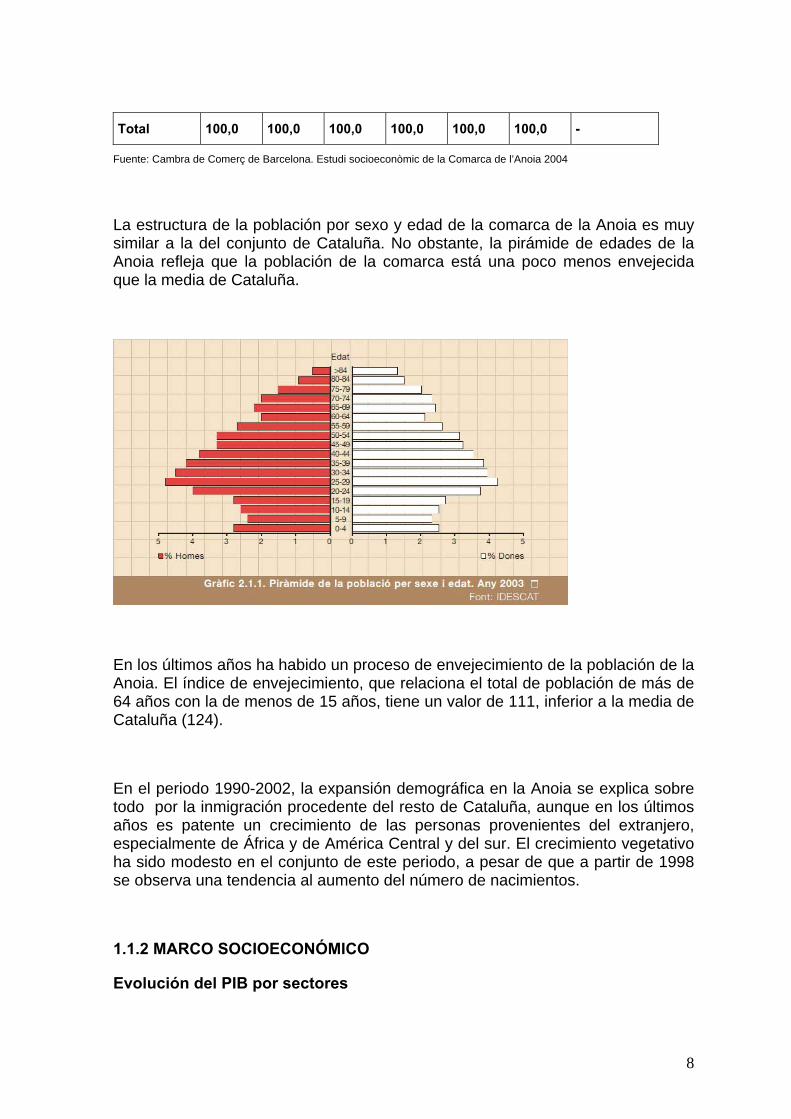

La estructura de la población por sexo y edad de la comarca de la Anoia es muysimilar a la del conjunto de Cataluña. No obstante, la pirámide de edades de laAnoia refleja que la población de la comarca está una poco menos envejecidaque la media de Cataluña.

En los últimos años ha habido un proceso de envejecimiento de la población de laAnoia. El índice de envejecimiento, que relaciona el total de población de más de64 años con la de menos de 15 años, tiene un valor de 111, inferior a la media deCataluña (124).

En el periodo 1990-2002, la expansión demográfica en la Anoia se explica sobretodo por la inmigración procedente del resto de Cataluña, aunque en los últimosaños es patente un crecimiento de las personas provenientes del extranjero,especialmente de África y de América Central y del sur. El crecimiento vegetativoha sido modesto en el conjunto de este periodo, a pesar de que a partir de 1998se observa una tendencia al aumento del número de nacimientos.

1.1.2 MARCO SOCIOECONÓMICO

Evolución del PIB por sectores

9

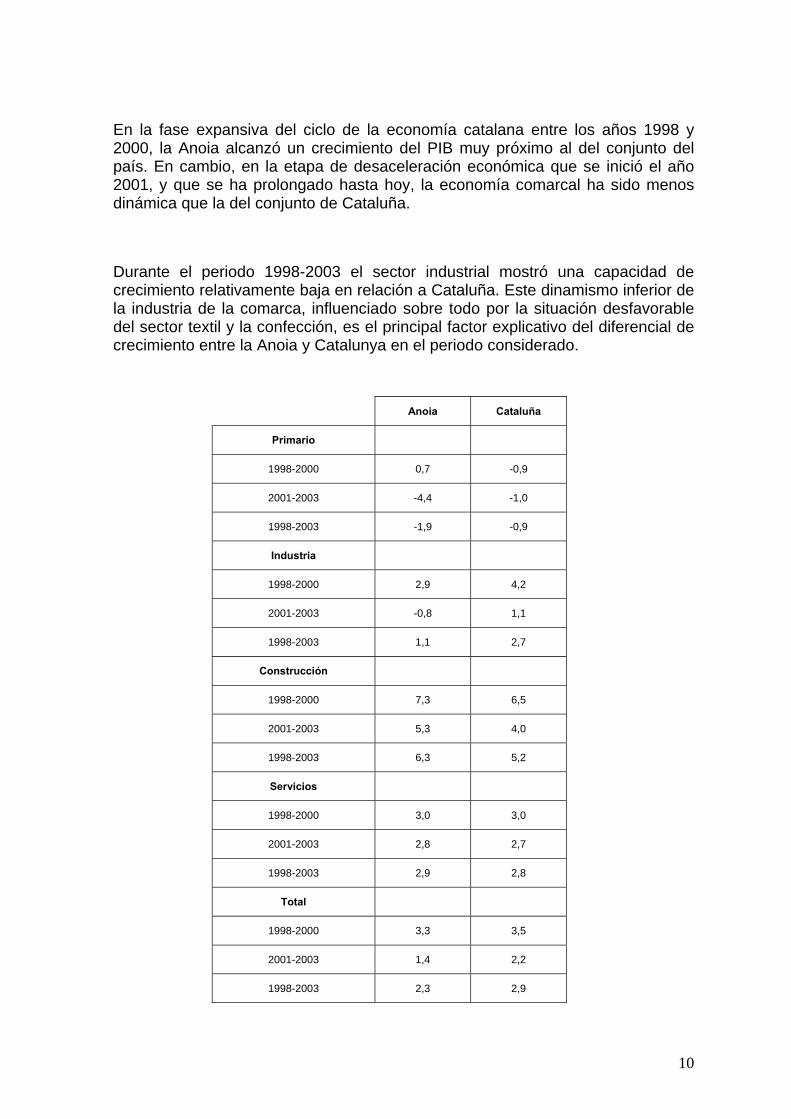

Durante el periodo 1998-2003, el PIB de la comarca de la Anoia creció de mediainteranual el 2,3%; un ritmo ligeramente inferior al conjunto de Cataluña en elmismo periodo, que fue del 2,9%. Este diferencial de crecimiento ha provocadoque la Anoia haya padecido una ligera pérdida de peso en relación al Principado,ya que ha pasado de representar el 1,15% del PIB el 1998 al 1,11% el 2003.

10

En la fase expansiva del ciclo de la economía catalana entre los años 1998 y2000, la Anoia alcanzó un crecimiento del PIB muy próximo al del conjunto delpaís. En cambio, en la etapa de desaceleración económica que se inició el año2001, y que se ha prolongado hasta hoy, la economía comarcal ha sido menosdinámica que la del conjunto de Cataluña.

Durante el periodo 1998-2003 el sector industrial mostró una capacidad decrecimiento relativamente baja en relación a Cataluña. Este dinamismo inferior dela industria de la comarca, influenciado sobre todo por la situación desfavorabledel sector textil y la confección, es el principal factor explicativo del diferencial decrecimiento entre la Anoia y Catalunya en el periodo considerado.

Anoia Cataluña

Primario

1998-2000 0,7 -0,9

2001-2003 -4,4 -1,0

1998-2003 -1,9 -0,9

Industria

1998-2000 2,9 4,2

2001-2003 -0,8 1,1

1998-2003 1,1 2,7

Construcción

1998-2000 7,3 6,5

2001-2003 5,3 4,0

1998-2003 6,3 5,2

Servicios

1998-2000 3,0 3,0

2001-2003 2,8 2,7

1998-2003 2,9 2,8

Total

1998-2000 3,3 3,5

2001-2003 1,4 2,2

1998-2003 2,3 2,9

11

Fuente: Cambra de Comerç de Barcelona. Estudi socioeconòmic de la Comarca de l’Anoia 2004.

Ocupación y mercado laboral

Durante los últimos años el incremento de la actividad económica en la comarcade la Anoia se ha traducido en un notable crecimiento de la ocupación.

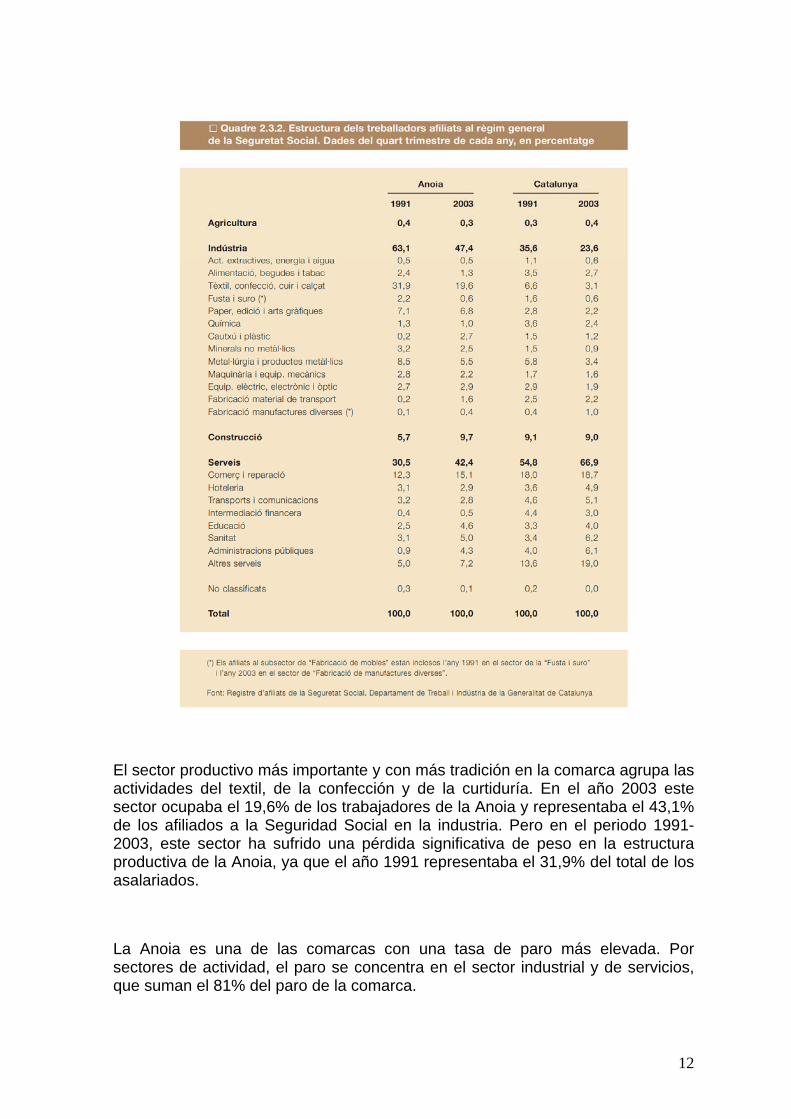

En el periodo 1991-2003, el crecimiento del número de afiliados a la SeguridadSocial ha sido superior al de la población, hecho que ha provocado un incrementodel porcentaje de asalariados respecto a la población. Mientras que en el año1991 el 26,2% de la población de la comarca estaba afiliada a la SeguridadSocial, el 2003 este porcentaje era del 28%. No obstante, el año 2003 elporcentaje de la población asalariada de la comarca se situaba por debajo del35,7% conseguido por el total de Catalunya.

En estos años el número de afiliados a la Seguridad Social en la industria de lacomarca ha disminuido el 0,3% acumulativo, mientras que en la construcción ylos servicios la evolución de los asalariados ha sido muy favorable.

12

El sector productivo más importante y con más tradición en la comarca agrupa lasactividades del textil, de la confección y de la curtiduría. En el año 2003 estesector ocupaba el 19,6% de los trabajadores de la Anoia y representaba el 43,1%de los afiliados a la Seguridad Social en la industria. Pero en el periodo 1991-2003, este sector ha sufrido una pérdida significativa de peso en la estructuraproductiva de la Anoia, ya que el año 1991 representaba el 31,9% del total de losasalariados.

La Anoia es una de las comarcas con una tasa de paro más elevada. Porsectores de actividad, el paro se concentra en el sector industrial y de servicios,que suman el 81% del paro de la comarca.

13

Comparando las cifras de paro entre la Anoia y Cataluña, se observa que losparados del sector industrial representan el 41,2% del paro total de la comarca,mientras que en Cataluña representa el 24,7%. Por el contrario, el peso del paroen la construcción y en el sector servicios, es inferior en la Anoia que en elconjunto de la economía catalana.

Paro registrado por sector de actividad. Marzo 2003 (en %)

Fuente: Cambra de Comerç de Barcelona. Estudi socioeconòmic de la Comarca de l’Anoia 2004

Los municipios con una tasa de paro que en el año 2003 superaba la mediacomarcal son Santa Margarida de Montbui, Vilanova del Camí, Vallbona d’Anoia,la Torre de Claramunt, Òdena, Cabrera d’Igualada, Veciana y Masquefa.

En el caso de Municipios correspondientes a l’Anoia Sud, como puede ser Piera,más cercanos al Baix Llobregat y donde tradicionalmente se han situadosegundas residencias de trabajadores de Barcelona y corona metropolitana, cabevalorar la posible tendencia de habilitar éstas segundas residencias comoprimeras residencias por parte de trabajadores prejubilados que estadísticamente

14

cuentas como un profesional en situación de desempleo a pesar de ser, amenudo, un desempleo en que el trabajador no se halla motivado por regresar almundo laboral sino que se halla a la espera de la jubilación.

En éstos municipios también se reciben nuevas residencias de jóvenes que notienen acceso a una vivienda en el área metropolitana y que deciden residir enestas poblaciones próximas a Barcelona donde les resulta accesible la vivienda.Éste colectivo a menudo manifiesta una precariedad laboral que incide sobre lascifras de desocupación creciente en Anoia Sur.

Fuente: Cambra de Comerç de Barcelona. Estudi socioeconòmic de la Comarca de l’Anoia 2004

15

1.2. El sector textil en l’Anoia

El sector textil y de la confección incluye una amplia serie de actividadesindustriales que desde el punto de vista de la cadena productiva son lafabricación de fibras químicas, el textil de cabecera (hilados, tejidos y acabados),otras manufacturas textiles (fieltros, alfombras, cintería, etc.), la fabricación deropa de vestir en género de punto, i la confección, a las cuales se puede añadir lafabricación de ropa de hogar (sábanas, cortinas, toallas…) La cadena productivafinaliza con la distribución, que aunque no es una actividad manufacturera, cadavez más se vincula a la confección por razones logísticas, de marqueting ytecnológicas.

Se mantiene también la clasificación tradicional del sector basada en la materiaprima utilizada y en la tecnología. Así, distinguimos entre los subsectores delalgodón, de la lana, de la seda, del ramo del agua (tintes y acabados) y delgénero de punto.

La demanda del sector se distribuye entre tres grandes grupos de productos: lostextiles para vestir, un 55% del consumo total, los tejidos para el hogar, un 30% ylos tejidos técnicos e industriales, con un 15% del consumo total.

La industria textil y de la confección ha tenido tradicionalmente un peso específicoimportante en la estructura productiva de Catalunya, una presencia que continuasiendo relevante, aunque el dinamismo de otros sectores y la reconversión delmismo han provocado un descenso en su participación en el conjunto del tejidoindustrial.

Geográficamente el sector textil y de la confección se concentra en las comarcasdel Vallés Occidental, Maresme, Anoia y Bages, y en algunas poblaciones comoSabadell, Terrassa, Igualada, Mataró y Manresa.

El sector textil ha sido la columna sobre la cual se ha fundamentado laindustrialización, el desarrollo y la diversificación de la Anoia. Actualmente elsector representa el 35% de ocupación y el 24% del producto industrial de lacomarca, que se traduce en un 15% de ocupación y un 10% en relación alconjunto de la comarca.

16

La Anoia es uno de los centros donde se concentra la actividad del género depunto en España, juntamente con el Maresme, el área de Barcelona, Galícia ySonseca (Toledo).

La importancia del textil dentro de la comarca hace que ésta esté muy influida porlas evoluciones del sector.

EL SECTOR TEXTIL EN LA COMARCA DE L’ANOIA. Año 2003

Anoia % textil catalán % s/industria Anoia

Empresas1 355 6,4 39,0

Ocupación2 5.453 6,9 35,3

Ventas3 (MEUR) 513 7,0 -

Producción3 (MEUR) 499 7,0 -

Valor añadido3 (MEUR) 154 6,9 24,2

Exportaciones3 (MEUR) 75 2,5 -1 cuentas RGSS

2 Asalariados + autónomos

3 Estimación CITYC

CAMBIOS EN EL ENTORNO INDUSTRIAL

La evolución reciente del textil de la Anoia está marcada por los cambiossiguientes en el entorno del sector, que se han ido sucediendo a lo largo de ladécada de los noventa, y que se pueden resumir en:

• Presencia creciente de productos importados

• Irrupción de la gran distribución

• Cambios del modelo de producción: deslocalización exterior.

Presencia creciente de productos importados

17

La entrada a la CEE en el año 1986 determinó el fin de un mercado (el español)cerrado a la competencia exterior. Las consecuencias de la apertura del mercadose materializaron en un fuerte crecimiento de las importaciones, tanto europeascomo de terceros países, en ser la UE el mercado más abierto del mundo, no tansólo por los aranceles bajos sino especialmente por las ventajas que ha idoconcediendo a muchos países, que pueden entrar sus productos libremente o encondiciones muy favorables.

18

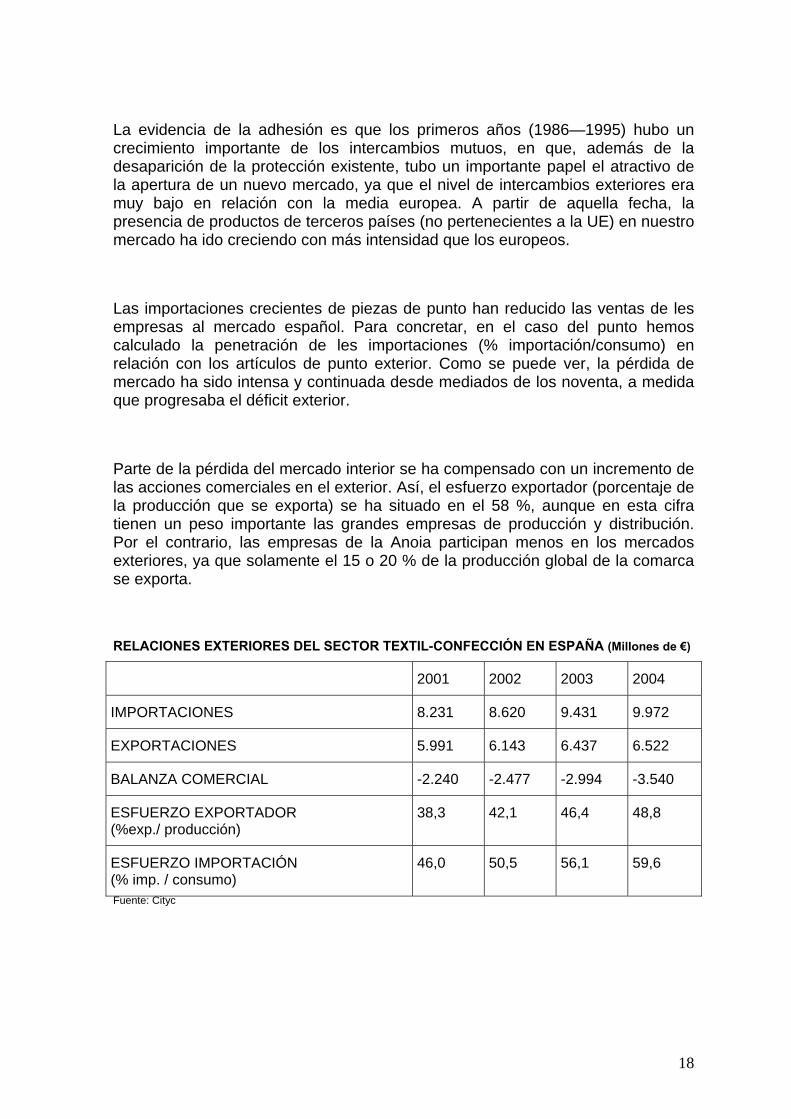

La evidencia de la adhesión es que los primeros años (1986—1995) hubo uncrecimiento importante de los intercambios mutuos, en que, además de ladesaparición de la protección existente, tubo un importante papel el atractivo dela apertura de un nuevo mercado, ya que el nivel de intercambios exteriores eramuy bajo en relación con la media europea. A partir de aquella fecha, lapresencia de productos de terceros países (no pertenecientes a la UE) en nuestromercado ha ido creciendo con más intensidad que los europeos.

Las importaciones crecientes de piezas de punto han reducido las ventas de lesempresas al mercado español. Para concretar, en el caso del punto hemoscalculado la penetración de les importaciones (% importación/consumo) enrelación con los artículos de punto exterior. Como se puede ver, la pérdida demercado ha sido intensa y continuada desde mediados de los noventa, a medidaque progresaba el déficit exterior.

Parte de la pérdida del mercado interior se ha compensado con un incremento delas acciones comerciales en el exterior. Así, el esfuerzo exportador (porcentaje dela producción que se exporta) se ha situado en el 58 %, aunque en esta cifratienen un peso importante las grandes empresas de producción y distribución.Por el contrario, las empresas de la Anoia participan menos en los mercadosexteriores, ya que solamente el 15 o 20 % de la producción global de la comarcase exporta.

RELACIONES EXTERIORES DEL SECTOR TEXTIL-CONFECCIÓN EN ESPAÑA (Millones de €)

2001 2002 2003 2004

IMPORTACIONES 8.231 8.620 9.431 9.972

EXPORTACIONES 5.991 6.143 6.437 6.522

BALANZA COMERCIAL -2.240 -2.477 -2.994 -3.540

ESFUERZO EXPORTADOR(%exp./ producción)

38,3 42,1 46,4 48,8

ESFUERZO IMPORTACIÓN(% imp. / consumo)

46,0 50,5 56,1 59,6

Fuente: Cityc

19

Irrupción de la gran distribución

Uno de los cambios más importantes en el sector ha sido el fuerte desarrollo de lagran distribución en la década de los noventa, en que las cadenas de tiendas, loshipermercados y los grandes almacenes han ido conquistando una cuota cadavez más grande a costa del detallista independiente multimarca, que hasta esemomento había sido la base de la distribución de vestuario.

Así, la gran distribución representa actualmente el 44 % del consumo global devestuario, y en la última década su participación ha ido creciendo 1,2 puntosporcentuales por año. Este cambio ha influido en las empresas de la Anoia endiferentes vertientes:

Con la desaparición progresiva de los detallistas independientes elnúmero de clientes ha ido disminuyendo, con lo cual se ha reducido lademanda para las empresas anoiencas. Esto ha dado más poder a losgrandes compradores, que pueden imponer mejor sus condiciones. Sibien el hecho más relevante es que han asumido las decisiones clavesobre la definición del producto, especialmente diseño y calidad, queantes pertenecían a la industria, con lo que esta ha pasado a ser, muchasveces, una simple ejecutora de estas decisiones.

La gran distribución ha seguido una política de suministro de ámbitointernacional buscando los precios más competitivos y basada en supotencial financiero y organizativo, con lo que ha reducido la compra deproductos a fabricantes de la comarca.

Este aumento del uso del suministro exterior por parte de la grandistribución ha impulsado un fuerte crecimiento de las importaciones devestuario y a la vez una constante presión a la baja sobre los preciosinteriores, que afecta directamente los márgenes de explotación de lasempresas.

20

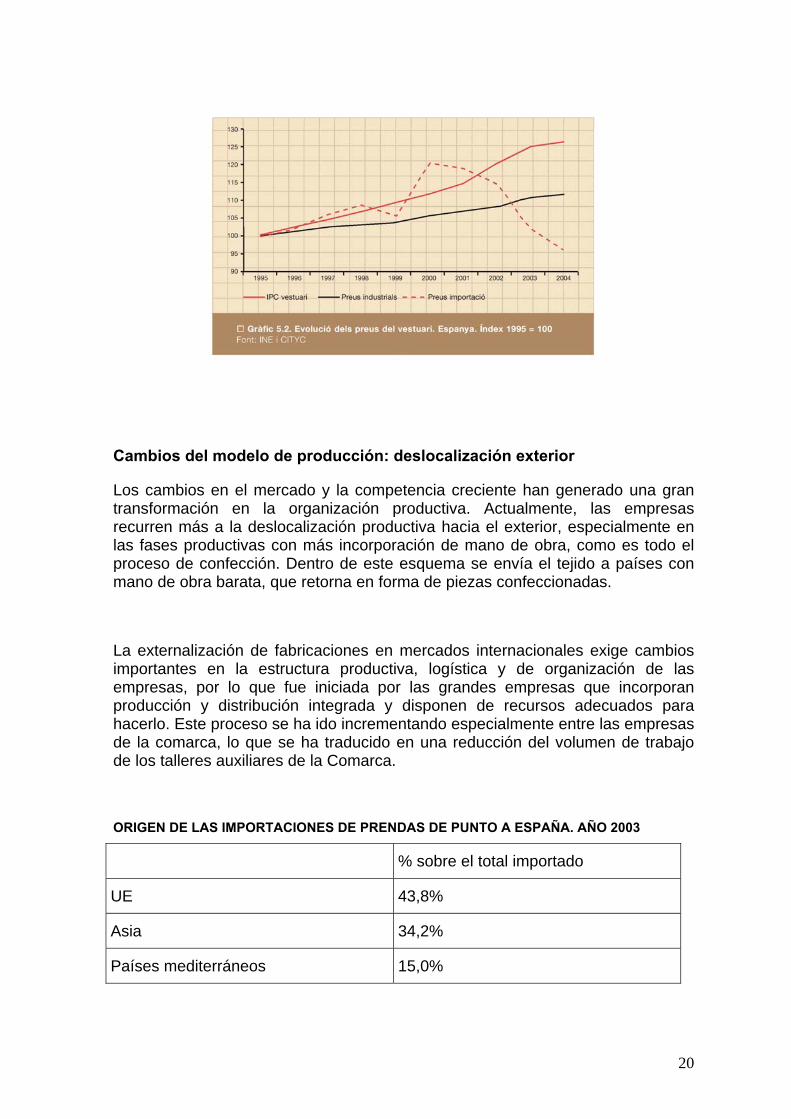

Cambios del modelo de producción: deslocalización exterior

Los cambios en el mercado y la competencia creciente han generado una grantransformación en la organización productiva. Actualmente, las empresasrecurren más a la deslocalización productiva hacia el exterior, especialmente enlas fases productivas con más incorporación de mano de obra, como es todo elproceso de confección. Dentro de este esquema se envía el tejido a países conmano de obra barata, que retorna en forma de piezas confeccionadas.

La externalización de fabricaciones en mercados internacionales exige cambiosimportantes en la estructura productiva, logística y de organización de lasempresas, por lo que fue iniciada por las grandes empresas que incorporanproducción y distribución integrada y disponen de recursos adecuados parahacerlo. Este proceso se ha ido incrementando especialmente entre las empresasde la comarca, lo que se ha traducido en una reducción del volumen de trabajode los talleres auxiliares de la Comarca.

ORIGEN DE LAS IMPORTACIONES DE PRENDAS DE PUNTO A ESPAÑA. AÑO 2003

% sobre el total importado

UE 43,8%

Asia 34,2%

Países mediterráneos 15,0%

21

Europa del Este 2,9%

Resto 4,1%

Total 100Fuente: Estudio socioeconómico de la comarca de l’Anoia 2004. Cámara de Comercio de Barcelona

La deslocalización productiva en el exterior se refleja en la cifras de importación.Así, entre los principales proveedores de piezas de punto encontramosMarruecos, Turquía y los países del Este de Europa, que representan el 18 % deltotal importado en valor, cifra que podríamos considerar una aproximación alpeso económico de este sistema de producción. En otros casos (países asiáticos)no se da este proceso de intercambios, ya que se hace toda la producción a partirde un modelo o de un patrón facilitado por las empresas subcontratadoras. Eneste caso podemos decir que se trata de un traslado total de la producción alexterior.

Cabe añadir que las empresas de la Comarca de l’Anoia, en su mayoría pymesde carácter familiar y fuertemente enraizadas al territorio, no se han beneficiadodel proceso de deslocalización exterior (a otros países) de fabricaciones sino quehan sido, de forma generalizada, perjudicadas seriamente por dicho procesodebido a la reducción en cientos de miles de prendas que, hasta hace pocosaños, se fabricaban en los talleres textiles de Igualada. Ha sido muy reciente laincorporación de las empresas marquistas de l’Anoia en la tendencia aexternalizar fabricaciones a otros países de costes de manufactura inferioresforzados por la competencia internacional.

22

23

Evolución reciente del sector

Los cambios en el entorno descritos se han ido produciendo a lo largo de ladécada de los noventa, pero la evolución del sector textil en la Anoia ha de serconsiderada positiva en este periodo. Así la ocupación en el sector alcanzó en el1997 el mismo nivel que tenía en 1991, después de la fuerte crisis de 1992-1993.Se debe señalar que el conjunto del textil y de la confección en Cataluña sufrióuna bajada del 30 % en número de ocupados durante el mismo periodo.

Este mejor comportamiento del sector en la Anoia se explica por las tendenciasdel mercado de la moda, muy favorables a los productos de punto; el esfuerzocompetitivo de las empresas de la comarca, en especial en la mejora tecnológica,que se refleja en las cifras de inversión; el salto cualitativo efectuado en el diseñoy la calidad de los productos, y la mejor adaptación a las demandas del mercado(servicio).

En el año 2000 y en la primera mitad del 2001 representaron el punto máselevado del ciclo alcista del sector. Posteriormente, el sector se ha vistoconfrontado a una crisis coyuntural, derivada del moderación en el consumo devestuario y de la derivación de la moda hacia artículos no de punto, pero tambiéna una crisis estructural, generada por la fuerte presencia de productosimportados, con el estallido de China como proveedor de vestuario en el mercadoespañol, y el desvío creciente hacia el exterior de las compras de la grandistribución.

La conjunción de estos factores ha llevado a las empresas a una situación difícilque se ha traducido en una disminución de las ventas, un fuerte aumento de lacompetencia a todos los niveles, la reducción de los precios y la caídageneralizada de los márgenes delante de la imposibilidad de trasladar losaumentos de costes a los precios de venta.

En los años 2003 i 2004 la incidencia ha sido intensa entre las empresasgrandes, que se han visto obligadas a hacer ajustes en las estructuras, hechoque se ha traducido en una reducción de la producción subcontratada en lacomarca. Las pymes más especializadas también han sufrido la difícil situacióndel mercado, aunque se han defendido mejor gracias a su focalización en nichosconcretos. El cierre de la empresa Ignacio Carner en mayo del 2004 (250trabajadores), ha tenido un fuerte impacto en la comarca, al ser una empresaemblemática, pero son los pequeños talleres los que más están sufriendo este

24

proceso de ajustes a consecuencia de la reducción de comandas. Así, en elperiodo 2000/04 el sector ha perdido casi 2.000 puestos de trabajo, de maneraque ha aumentado la tasa de desocupación de la comarca, que se sitúa porencima de la media de Cataluña.

25

2. Diagnosis del sector textil de l’Anoia

2.1 Situación territorial. Evolución económica y de ocupación.

En el estado español, el sector textil-confección representa el 8,2% del empleo, el4,9% del producto industrial y el 5,4 de las exportaciones industriales españolasen el año 2004

El sector ha llevado a cabo un importante esfuerzo durante los últimos años paraganar competitividad y lo ha hecho en el incremento de las exportaciones en un6,1% en el año 2004 respecto el 2001, sobre una producción que ha disminuidoen un 13,58% en el mismo período.

EL SECTOR TEXTIL-CONFECCIÓN EN ESPAÑA

2001 2002 2003 2004Nº EMPRESAS 7.590 7.470 7.200 6.850EMPLEO (000) 277,9 268,2 257,5 243,3PRODUCCIÓN (Millones є) 14.800 13.912 13.258 12.790VALOR AÑADIDO (Millones є) 6.214 5.950 5.700 5.500IMPORTACIONES (Millones є) 8.231 8.620 9.431 9.972EXPORTACIONES (Millones є) 5.991 6.143 6.437 6.522BALANZA COMERCIAL (Millones €) -2.240 -2.477 -2.994 -3.450TASA DE COBERTURA (%) 72,8 71,2 68,2 65,4ESFUERZO EXPORTADOR(% EXP. / PRODUC. MANUFAC.) 38,3 42,1 46,4 48,8PENETRACIÓN IMPORTACIONES(% IMP./ CONSUMO MANUFAC.) 46,0 50,5 56,1 59,6Fuente: Cityc

Para la comarca de l’Anoia, el sector representa el 35% de ocupación y el 24%del producto industrial de la Comarca, que se traduce en un 15% de la ocupaciónglobal de la Comarca y un 10% del PIB del conjunto de la comarca. Se trataactualmente del sector con mayor peso económico en la Comarca de l’Anoia.

26

PERSONAL ASALARIADO EN LOS SECTORES INDUSTRIALES.ANOIA (1997-2004)

Fuente: Informe Econòmic Anual 2004. Ajuntament d’Igualada

EVOLUCIÓN DE LA OCUPACIÓN 1997 1998 1999 2000 2001 2002 2003 2004INDUSTRIAL TEXTIL 3.665 3.765 3.825 3.678 3.714 3.455 3.415 2.785INDUSTRIA DE LA CONFECCIÓN(INCLUIDO PELETERÍA) 1.566 1.649 1.880 1.959 1.702 1.513 1.391 1.242

TOTAL 5.231 5.414 5.705 5.637 5.416 4.968 4.806 4.027Fuente: Departament de Promoció Econòmica. Ajuntament d’Igualada

El textil y la confección, a finales del primer trimestre de 2004, con 4.027personas asalariadas, continúa siendo el primer sector de la Comarca enocupación generada (15%). Pero la progresiva disminución de empresas y deocupación que lleva acumulada desde el año 2000 hasta hoy (1.610 puestos detrabajo), muestra la tendencia de disminución paulatina del impacto del textilsobre la ocupación Comarcal.

27

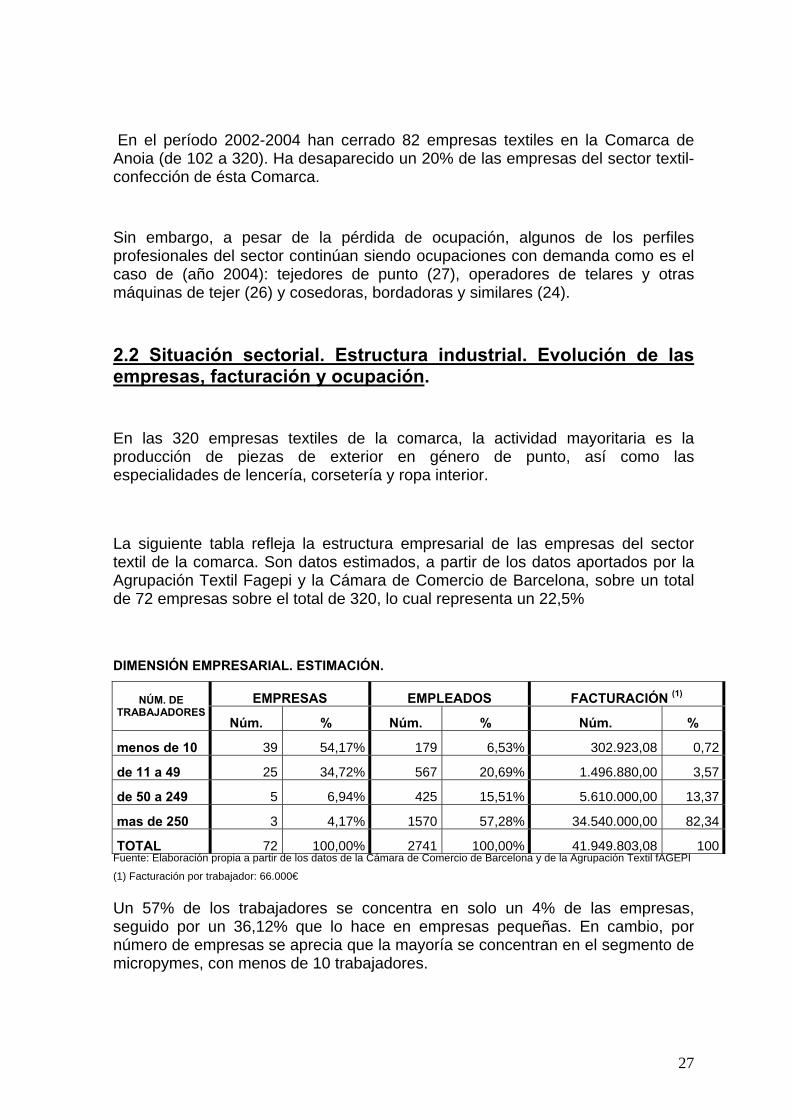

En el período 2002-2004 han cerrado 82 empresas textiles en la Comarca deAnoia (de 102 a 320). Ha desaparecido un 20% de las empresas del sector textil-confección de ésta Comarca.

Sin embargo, a pesar de la pérdida de ocupación, algunos de los perfilesprofesionales del sector continúan siendo ocupaciones con demanda como es elcaso de (año 2004): tejedores de punto (27), operadores de telares y otrasmáquinas de tejer (26) y cosedoras, bordadoras y similares (24).

2.2 Situación sectorial. Estructura industrial. Evolución de lasempresas, facturación y ocupación.

En las 320 empresas textiles de la comarca, la actividad mayoritaria es laproducción de piezas de exterior en género de punto, así como lasespecialidades de lencería, corsetería y ropa interior.

La siguiente tabla refleja la estructura empresarial de las empresas del sectortextil de la comarca. Son datos estimados, a partir de los datos aportados por laAgrupación Textil Fagepi y la Cámara de Comercio de Barcelona, sobre un totalde 72 empresas sobre el total de 320, lo cual representa un 22,5%

DIMENSIÓN EMPRESARIAL. ESTIMACIÓN.

EMPRESAS EMPLEADOS FACTURACIÓN (1)NÚM. DE

TRABAJADORESNúm. % Núm. % Núm. %

menos de 10 39 54,17% 179 6,53% 302.923,08 0,72

de 11 a 49 25 34,72% 567 20,69% 1.496.880,00 3,57

de 50 a 249 5 6,94% 425 15,51% 5.610.000,00 13,37

mas de 250 3 4,17% 1570 57,28% 34.540.000,00 82,34

TOTAL 72 100,00% 2741 100,00% 41.949.803,08 100Fuente: Elaboración propia a partir de los datos de la Cámara de Comercio de Barcelona y de la Agrupación Textil fAGEPI

(1) Facturación por trabajador: 66.000€

Un 57% de los trabajadores se concentra en solo un 4% de las empresas,seguido por un 36,12% que lo hace en empresas pequeñas. En cambio, pornúmero de empresas se aprecia que la mayoría se concentran en el segmento demicropymes, con menos de 10 trabajadores.

28

Estas empresas son, en su práctica totalidad manufactureras o auxiliares, quetejen y confeccionan en régimen de subcontratación las prendas de la colecciónperteneciente a las empresas comercializadoras o marquistas.

29

Las características principales de las empresas manufactureras son:

• Son empresas intensivas en mano de obra.

• Tienen una capacidad productiva, inversora y financiera limitada.

• Dependen excesivamente de un número reducido de clientes.

• Su nivel tecnológico depende, en gran medida, de las empresascomercializadoras.

• Tienen flexibilidad organizativa.

Atendiendo al volumen de facturación, y teniendo en cuenta que son datosestimados, podemos aproximar que un 80% de la facturación agregada deldistrito textil de l’Anoia corresponde a un pequeño porcentaje de empresas (4%).Éste hecho muestra la dependencia de las grandes empresas del distrito textilpero también de los talleres manufactureros que representan una extensa red depequeñas unidades productivas que aportan gran capacidad de fabricación yflexibilidad a las empresas marquistas del territorio.

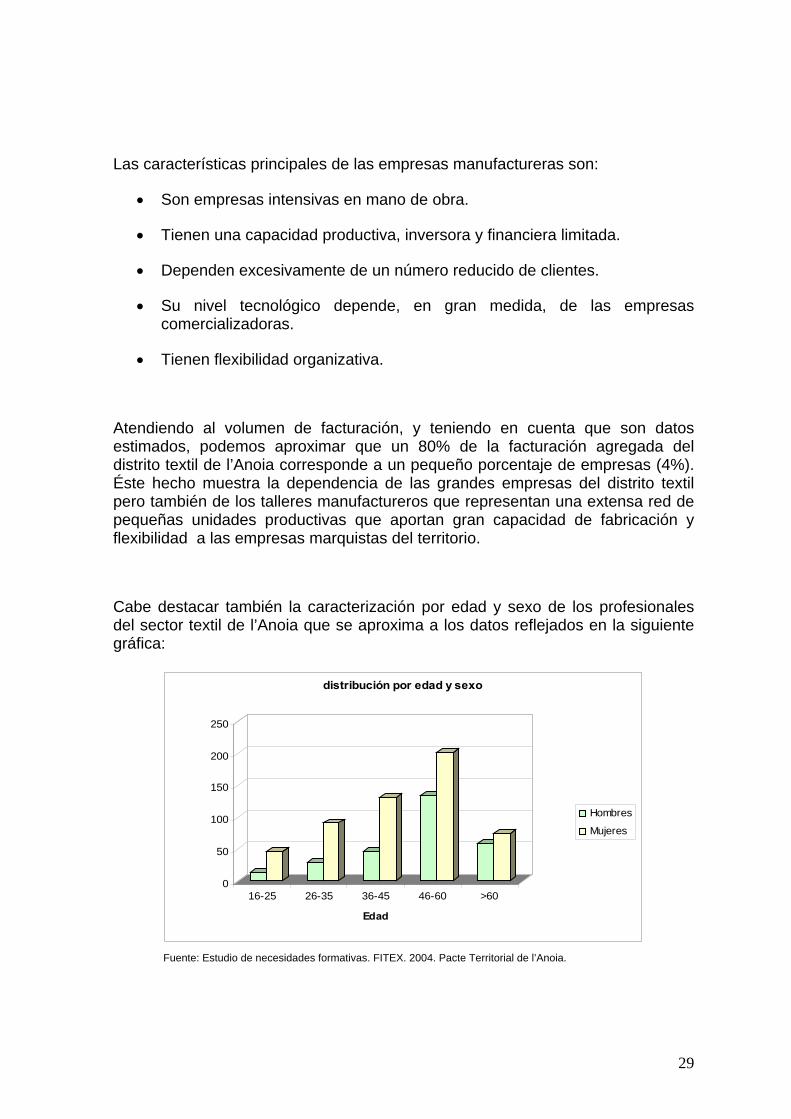

Cabe destacar también la caracterización por edad y sexo de los profesionalesdel sector textil de l’Anoia que se aproxima a los datos reflejados en la siguientegráfica:

0

50

100

150

200

250

16-25 26-35 36-45 46-60 >60

Edad

distribución por edad y sexo

Hombres

Mujeres

Fuente: Estudio de necesidades formativas. FITEX. 2004. Pacte Territorial de l’Anoia.

30

EDAD HOMBRES % HOMBRES MUJERES % MUJERES

16-25 14 4,98 46 8,44

26-35 28 9,96 91 16,70

36-45 46 16,37 131 24,04

46-60 134 47,69 202 37,06

>60 59 21,00 75 13,76

TOTAL 281 100 545 100 Fuente: Estudio de necesidades formativas. FITEX. 2004. Pacte Territorial de l’Anoia.

Los datos del gráfico y la tabla anteriores están extraídos del análisis denecesidades formativas en la industria textil-confección en l’Anoia realizado elaño 2004 por la Agrupación Textil Fagepi. Los datos se extrajeron sobre unamuestra de 826 trabajadores, aproximadamente un 18% del universo detrabajadores del sector.

Se observa que la ocupación femenina casi duplica la masculina y asimismo sedestaca que el 57% corresponde a mujeres y hombres mayores de 45 años,siendo un 34% mujeres, concentrándose en un 74% en el área de producción ycon un nivel de calificación medio-bajo.

0,0010,0020,0030,0040,0050,0060,0070,0080,00

%

Formacióuniversitària

Formacióprofessional

Batxillerat /EGB

Senseestudis

Formació

Distribució segons la formació

HomesDones

Fuente: Estudio de necesidades formativas. FITEX. 2004. Pacte Territorial de l’Anoia.

31

Un perfil profesional frecuente en el sector que se corresponde a mujer, mayor de45 años y con un nivel de estudios igual o inferior a la Educación General Básicay con más de 25-30 años de experiencia profesional en tareas manufacturerasdel sector textil. Un 88% de la muestra son profesionales con una formación igualo inferior a bachillerato y un 18% son profesionales sin estudios académicosfinalizados. Cabe destacar que los datos arrojan, en términos generales, unadificultad para recolocar a aquellos profesionales que se vean forzados aabandonar el sector debido al cierre de sus empresas o a la necesariadisminución de las plantillas en aquellas empresas que continúen su actividad enla Comarca.

FORMACIÓ / Nº EMPRESES HOMES % HOMES DONES % DONES

Formació universitària 19 6,83 17 3,10

Formació professional 31 11,15 27 4,93

Batxillerat / EGB 180 64,75 400 72,99

Sense estudis 48 17,27 104 18,98

TOTAL 278 100,00 548 100,00

Fuente: Estudio de necesidades formativas. FITEX. 2004. Pacte Territorial de l’Anoia

En éste sentido, será importante que la administración Estatal, Autonómica yLocal puedan articular los mecanismos adecuados para facilitar a losprofesionales que accedan a una situación de desempleo, aquellos recursosnecesarios para la formación y recolocación de dichos profesionales en nuevasactividades bien sea industriales o de servicio.

Somos conocedores de que los diferentes Ayuntamientos de la Comarca, elConsejo Comarcal y la Generalitat de Catalunya están realizando esfuerzos, através de diferentes programas ocupacionales y de recolocación, para facilitar elproceso de reconversión profesional de los excedentes de ocupación del sectortextil, sin embargo, la tasa de desempleo Comarcal, la más alta de Cataluña,dificulta la identificación de nuevas oportunidades profesionales para éstecolectivo, siendo por ello importante la atracción a la Comarca de nuevasactividades industriales que generen ocupación estable y de calidad.

32

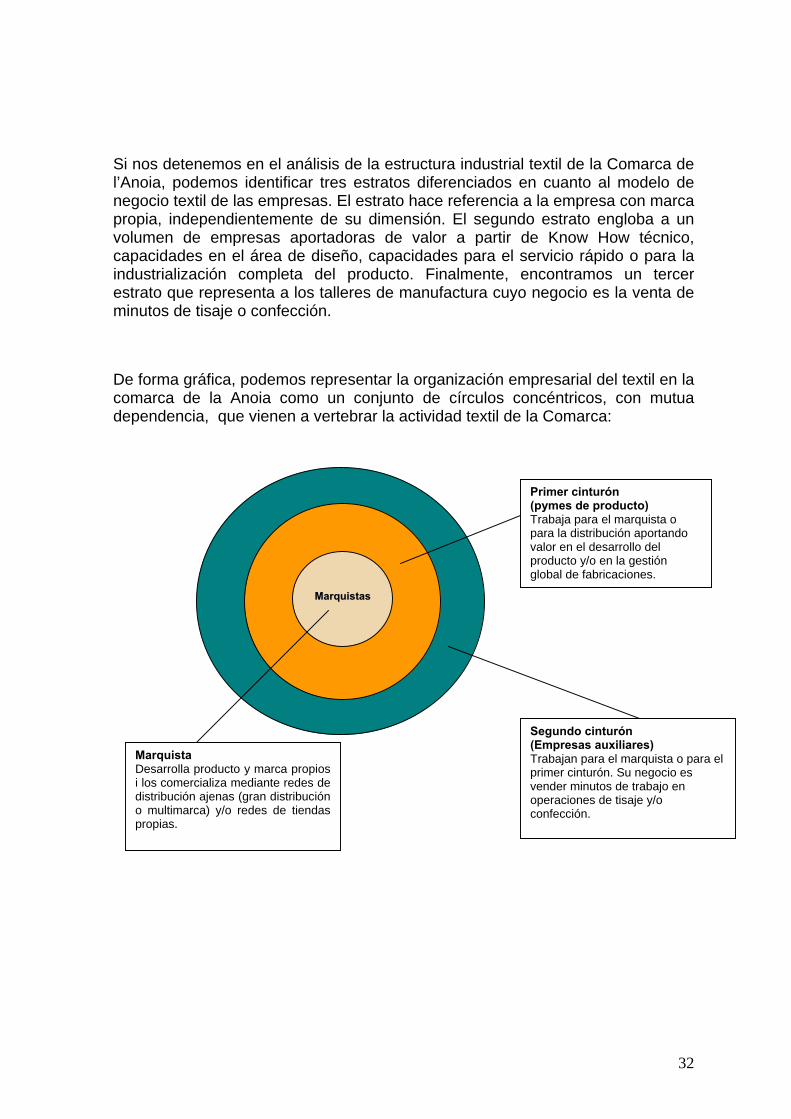

Si nos detenemos en el análisis de la estructura industrial textil de la Comarca del’Anoia, podemos identificar tres estratos diferenciados en cuanto al modelo denegocio textil de las empresas. El estrato hace referencia a la empresa con marcapropia, independientemente de su dimensión. El segundo estrato engloba a unvolumen de empresas aportadoras de valor a partir de Know How técnico,capacidades en el área de diseño, capacidades para el servicio rápido o para laindustrialización completa del producto. Finalmente, encontramos un tercerestrato que representa a los talleres de manufactura cuyo negocio es la venta deminutos de tisaje o confección.

De forma gráfica, podemos representar la organización empresarial del textil en lacomarca de la Anoia como un conjunto de círculos concéntricos, con mutuadependencia, que vienen a vertebrar la actividad textil de la Comarca:

MMaarrqquuiissttaass

Primer cinturón(pymes de producto)Trabaja para el marquista opara la distribución aportandovalor en el desarrollo delproducto y/o en la gestiónglobal de fabricaciones.

Segundo cinturón(Empresas auxiliares)Trabajan para el marquista o para elprimer cinturón. Su negocio esvender minutos de trabajo enoperaciones de tisaje y/oconfección.

MarquistaDesarrolla producto y marca propiosi los comercializa mediante redes dedistribución ajenas (gran distribucióno multimarca) y/o redes de tiendaspropias.

33

Marquistas

Estas empresas, en general de una dimensión por encima de la media, sededican al suministro del mercado interno, disponen de marcas de renombre ydistribuyen básicamente a través de detallistas independientes multimarca,aunque también trabajan para la gran distribución. Estas empresas dedicadasbásicamente a las piezas de ropa exterior de punto (jerséis), lencería y calcetines,tuvieron un fuerte crecimiento a partir de los años sesenta y setenta, en loscuales ganaron cuota en un mercado español en expansión. Esta dedicación enel mercado español ha hecho que la exportación haya sido sólo una actividadcomplementaria según la coyuntura interna.

La estructura industrial comenzó a cambiar a partir de los años setenta. El fuertecrecimiento de los costes salariales propició el aumento al recurso de ladescentralización productiva, es decir, subcontratación de determinadas fases deproducción en el exterior de la empresa. El objetivo era aligerar los costes fijos dela empresa y convertirlos en variables según la actividad. Así se potenció elcrecimiento de un gran número de pymes que trabajan para las empresasgrandes, especialmente en las fases de tejido (telas de punto) y de confección depiezas. En este cambio estratégico también influyó el deseo de limitar ladimensión de las empresas en unos momentos de fuertes reivindicacioneslaborales.

La oferta de producto se basa en dos temporadas al año, si bien por presión de ladistribución han ido evolucionando hacia una oferta continuada de producto en elmercado, aunque pierde volumen la venta del producto de punto del verano.

Las empresas han hecho un nuevo cambio estratégico en la segunda mitad delos noventa con la deslocalización productiva en el extranjero, buscando unoscostes laborales más bajos, en especial en el norte de África (Marruecos).

El desarrollo de las cadenas de tiendas ha propiciado también el acercamientoentre la industria y la distribución para aprovechar las sinergias generadas enesta integración vertical, si bien las empresas de la comarca lo han practicadomuy poco. Un precursor de éste formato es la empresa Biosca Riera, que tieneestablecidas tiendas propias con la marca Escorpión desde los años setenta. Unavertiente de este proceso de acercamiento a la distribución ha sido la proliferación

34

de tiendas de fábrica (outlets) en Igualada, donde las empresas vendendirectamente al público artículos de fuera de temporada. Este fenómeno propiciaque haya un volumen superior a 80.000 visitantes al año de usuarios procedentesde todo el territorio catalán.

35

Pymes de producto

Estas empresas trabajan en general para las empresas de marca o para ladistribución, a las cuales aportan valor en el desarrollo del producto y/o en lagestión global de la fabricación. También algunas comercializan directamente susproductos por medio de diversos canales de distribución. Son empresas muycentradas en el producto, el diseño, la calidad y la organización de la producción.

En este grupo también se tienen que incluir las empresas de moda presta, esdecir, dedicadas a diseñar y producir piezas en unos plazos muy rápidos paraseguir muy de cerca lo que pide el mercado, para reducir la incertidumbre de laproducción en el avance propio de la tradicional oferta de temporadas.

Este grupo también hace uso de la subcontratación cercana, mientras que ladeslocalización en el extranjero se da en una proporción más baja, ya que lamisma dimensión de la empresa o bien el tipo de producto (pronto moda) dificultaesta opción.

Empresas auxiliares

La base industrial de la comarca se fundamenta en un importante número depequeñas empresas (talleres) que trabajan en régimen de subcontratación paralas otras en las fases de tejido y confección. Estos talleres han sido creados portrabajadores que han establecido su empresa por la poca inversión requerida,que se ha financiado con créditos personales.

La dimensión media no supera los cinco trabajadores y el nivel tecnológico,especialmente en tejido de punto, es elevado, ya que se ha llevado a cabo unarenovación importante de la maquinaria en los últimos años, que ha permitidoabaratar los costes de esta parte de la producción.

Este grupo de empresas, que se desarrolló bajo la óptica de una estrategia decostes, se han ido reconvirtiendo en una base industrial necesaria para conseguirla flexibilidad que exige el mercado del vestuario, en que la respuesta rápida a los

36

requerimientos del consumidor ha llegado a ser un factor de competitividadimportante.

37

2.3 “Isuees” del sector textil de l’Anoia.

Los condicionantes competitivos del sector textil de l’Anoia actuales y para lospróximos años son los siguientes:

• Eliminación de cuotas y reducción de aranceles sin reciprocidad conAsia a partir del 1 de enero de 2005.

Esto permite a países como China, India, Vietnam o Corea, la exportación desus productos a Europa sin límite de cantidades, más allá de lo que el propiomercado pueda absorber.

La cuota de mercado que ha ganado China desde el 1 de enero está siendoespectacular debido los bajos costes de mano de obra, sobre todo en laconfección (un 30/40% de ahorro) y en el bajo precio del producto acabado.

En el 2004 las importaciones en productos de género de punto han crecido un11% en valor, destacando los aumentos de los productos asiáticos querepresentan un tercio del total importado.

Por otro lado, las exportaciones de prendas de punto se han reducido un 5%durante el 2004. El crecimiento de las importaciones por encima de lasexportaciones ha generado un fuerte aumento del déficit comercial delsubsector que se ha situado en 515 millones de €.

Además de las medidas de liberalización de cuotas, se reducen en un 50% losaranceles de entrada de productos textiles en Europa. Para los productos deconfección han pasado del 12% al 6%, lo cual potencia la entrada de productoasiático.

Pero los países asiáticos, Estados Unidos y otros mercados potencialmenteinteresantes fuera de la UE mantienen aranceles elevados como es el caso dela India con aranceles del 70%, Vietnam con 50%, Estados Unidos con 35%,Pakistán con 60%, Bangla Desh con 300% o Argentina, con un 50% de cuotaarancelaria.

38

Esta falta de reciprocidad arancelaria entre Europa y el resto de mercadosfrena la actividad y las oportunidades exportadoras de las empresascatalanas.

• Concentración de la distribución.

Cada vez más el porcentaje más importante de venta de productos textilescorresponde a un volumen más reducido de grandes cadenas. Laconcentración y la progresiva desaparición de la tienda multimarca provocaque las grandes cadenas puedan ser cada vez más exigentes con losproveedores, a menudo asiáticos, no sólo en aspectos de calidad, diseño omoda sino especialmente en el componente precio.

Actualmente ser cliente de la distribución supone ayudarlo en su negocio, quees la venta, con un producto atractivo y asumiendo la responsabilidad deaquellos productos que no funcionan comercialmente, no devuelven elproducto en caso de no ser vendido, sino que se salda en rebajas. Estasprácticas de la distribución obligan a afinar mucho más el producto asuministrar i ha hacer un esfuerzo en pensar como estimular la venta alpúblico.

• Deslocalización de la producción

La gran distribución y las empresas marquistas de ámbito Estatal estándeslocalizando, en cifras cada vez más importantes, su fabricación haciapaíses asiáticos (en especial China), Turquía, norte de África o los países delEste, principalmente aquellos productos de menor valor añadido, en los cualespueden obtener importantes ahorros teniendo en cuenta los menores costessalariales de estos países.

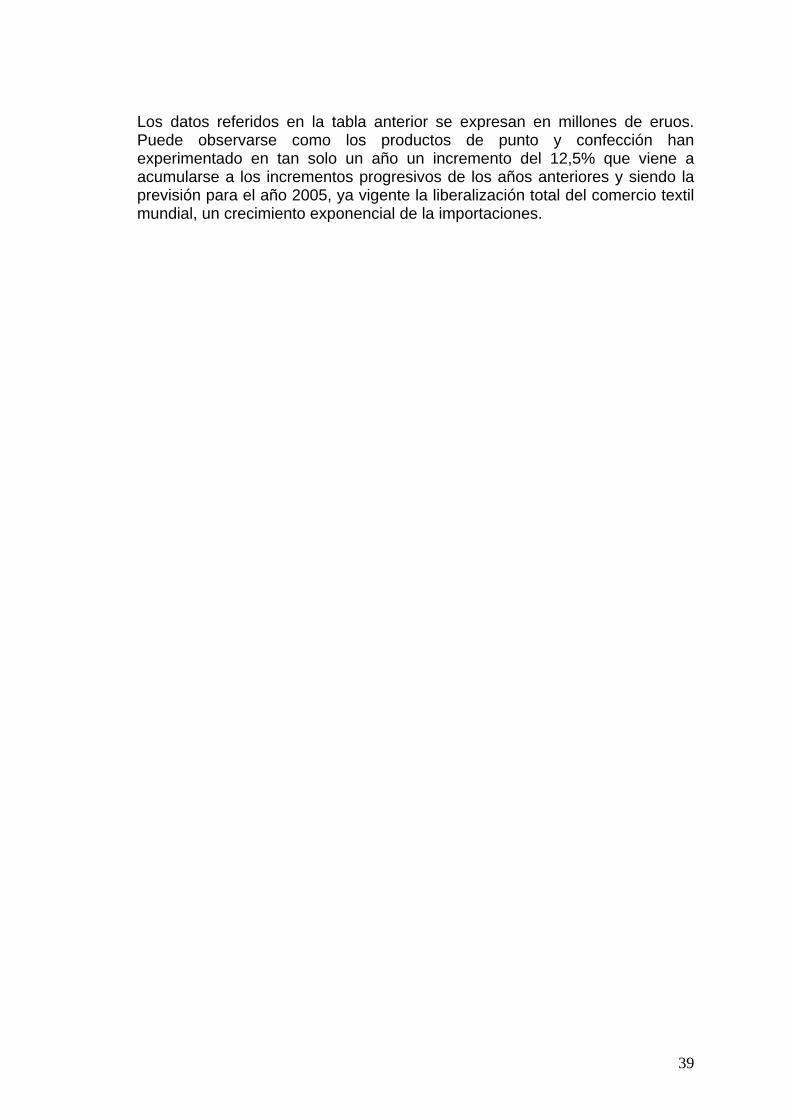

AÑO 2004 AÑO 2003 % VARIACIÓNTEXTIL 3.268,6 3.381,1 -3,3PUNTO YCONFECCIÓN 6.703,7 5.955,3 +12,5T O T A L 9.972,3 9.336,4 +6,8

39

Los datos referidos en la tabla anterior se expresan en millones de eruos.Puede observarse como los productos de punto y confección hanexperimentado en tan solo un año un incremento del 12,5% que viene aacumularse a los incrementos progresivos de los años anteriores y siendo laprevisión para el año 2005, ya vigente la liberalización total del comercio textilmundial, un crecimiento exponencial de la importaciones.

40

• Ampliación de la Unión Europea.

Con la entrada de los nuevos socios comunitarios, los países del este, yteniendo en cuenta que su nivel de industrialización es inferior al de la mediaeuropea, los fondos estructurales de la Unión Europea se desviarán. Lasayudas y subvenciones se destinarán estos países en detrimento de zonasque hasta este momento se habían beneficiado de ellas, como es el caso deEspaña. Los fondos estructurales representan un1,5% del PIB del Estadoespañol y su progresiva reducción generará menos ingresos que puedenprovocar una ralentización de los procesos de innovación einternacionalización del mercado español.

Además, los países como Bulgaria, Eslovenia, Polonia o Rumania, entre otros,iniciarán su proceso de industrialización por los sectores tradicionales, siendoel textil-confección uno de ellos.

• Cotización euro/dólar.

La apreciación del euro frente al dólar se traduce en un incremento de lasimportaciones frente las exportaciones, lo cual afecta a nuestra economía engeneral y en particular al sector textil-confección. Este factor, junto con losbajos precios de los productos asiáticos, explica el signo negativo de labalanza comercial y en descenso desde el año 2001.

• Falta de flexibilidad para facilitar la adaptación de las empresas a loscambios del entorno.

La estructura empresarial del sector textil-confección de la comarca de l’Anoiaes atomizada. El 89% de las empresas textiles son pymes y micropymes conpoca capacidad para exportar. Asimismo, un porcentaje importante sonsubcontratistas que no fabrican su propia colección, con lo cual no puedenplantearse exportar producto acabado.

Esta atomización industrial que a veces resulta positiva desde el punto devista de adaptación a las condiciones de trabajo, es a su vez una dificultadpara ofrecer una capacidad de respuesta en la fabricación de productosacabados con destino a la gran fabricación. Por ejemplo, atender a tiempo unvolumen importante de fabricación.

41

Por otro lado, aquellas empresas con plantillas más amplias perciben como sunegocio se está transformando rápidamente de una concepción original deoferta de producto al mercado a través de dos temporadas, a la respuesta alas necesidades y los flujos de la demanda actual del mercado, provocando unproceso discontinua en la fabricación que sólo puede atenderse con unanueva concepción, más flexible, en los procesos y sistemas de fabricación.

• Financiación.

Se trata de un factor clave, sin duda uno de los más importantes de losenumerados hasta el momento. La falta de confianza de las entidadesfinancieras hacia el sector textil provoca dificultades graves para lafinanciación de las empresas en un momento en el cual precisan de apoyosfinancieros para acometer las transformaciones que les exige el mercado y lacompetencia internacional. En éste contexto, las dificultades de financiaciónde la propia actividad representa un riesgo para el sector tan importante comopuede ser la entrada masiva de producto procedente de Asia.

• Desvalorización del producto textil.

El exceso de oferta de productos textiles en los mercados occidentales a unprecio muy reducido ha provocado el desinterés y la desilusión del cliente porconsumir éste tipo e artículos. Así mismo, los nuevos formatos decomercialización han habituado al consumidor a que podríamos calificar “deusar y tirar” caracterizada por un producto de coste y calidad reducidos.Ciertamente, ésta tendencia no representa la totalidad del mercado pero siuna importante corriente central que, aunque permite oportunidades en los

42

márgenes del mercado, éstas se orientan a un menor volumen deconsumidores más exclusivos.

43

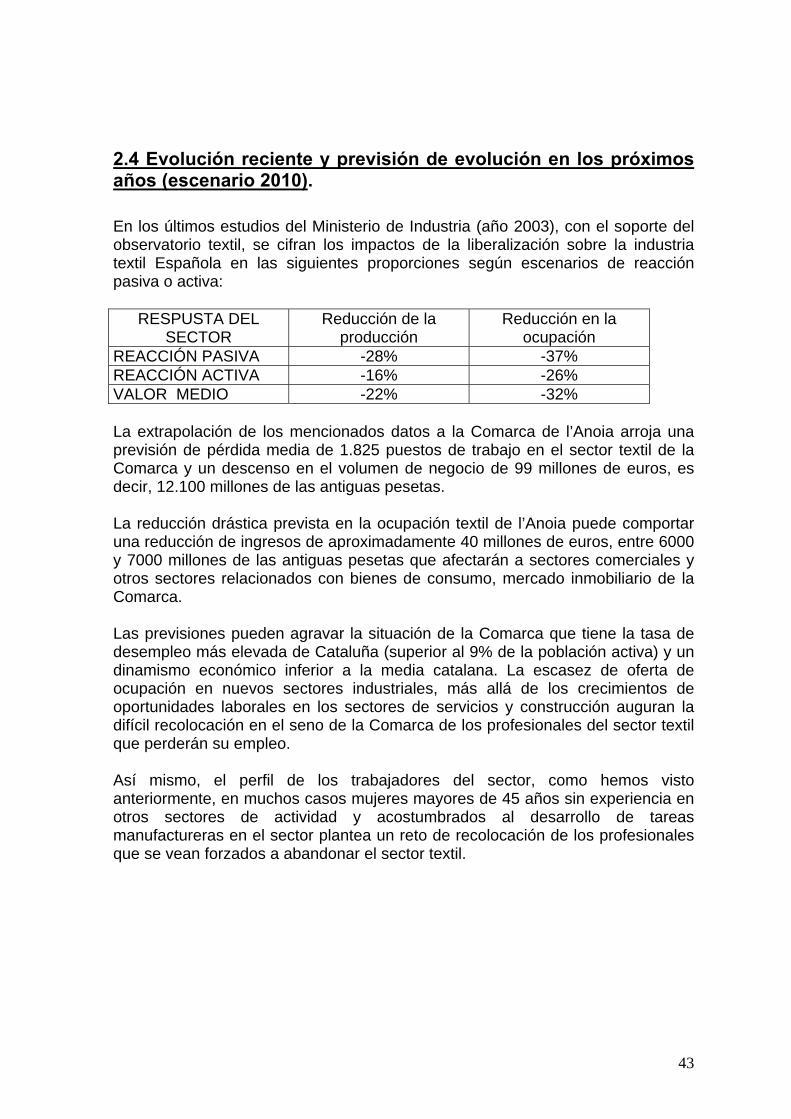

2.4 Evolución reciente y previsión de evolución en los próximosaños (escenario 2010).

En los últimos estudios del Ministerio de Industria (año 2003), con el soporte delobservatorio textil, se cifran los impactos de la liberalización sobre la industriatextil Española en las siguientes proporciones según escenarios de reacciónpasiva o activa:

RESPUSTA DELSECTOR

Reducción de laproducción

Reducción en laocupación

REACCIÓN PASIVA -28% -37%REACCIÓN ACTIVA -16% -26%VALOR MEDIO -22% -32%

La extrapolación de los mencionados datos a la Comarca de l’Anoia arroja unaprevisión de pérdida media de 1.825 puestos de trabajo en el sector textil de laComarca y un descenso en el volumen de negocio de 99 millones de euros, esdecir, 12.100 millones de las antiguas pesetas.

La reducción drástica prevista en la ocupación textil de l’Anoia puede comportaruna reducción de ingresos de aproximadamente 40 millones de euros, entre 6000y 7000 millones de las antiguas pesetas que afectarán a sectores comerciales yotros sectores relacionados con bienes de consumo, mercado inmobiliario de laComarca.

Las previsiones pueden agravar la situación de la Comarca que tiene la tasa dedesempleo más elevada de Cataluña (superior al 9% de la población activa) y undinamismo económico inferior a la media catalana. La escasez de oferta deocupación en nuevos sectores industriales, más allá de los crecimientos deoportunidades laborales en los sectores de servicios y construcción auguran ladifícil recolocación en el seno de la Comarca de los profesionales del sector textilque perderán su empleo.

Así mismo, el perfil de los trabajadores del sector, como hemos vistoanteriormente, en muchos casos mujeres mayores de 45 años sin experiencia enotros sectores de actividad y acostumbrados al desarrollo de tareasmanufactureras en el sector plantea un reto de recolocación de los profesionalesque se vean forzados a abandonar el sector textil.

44

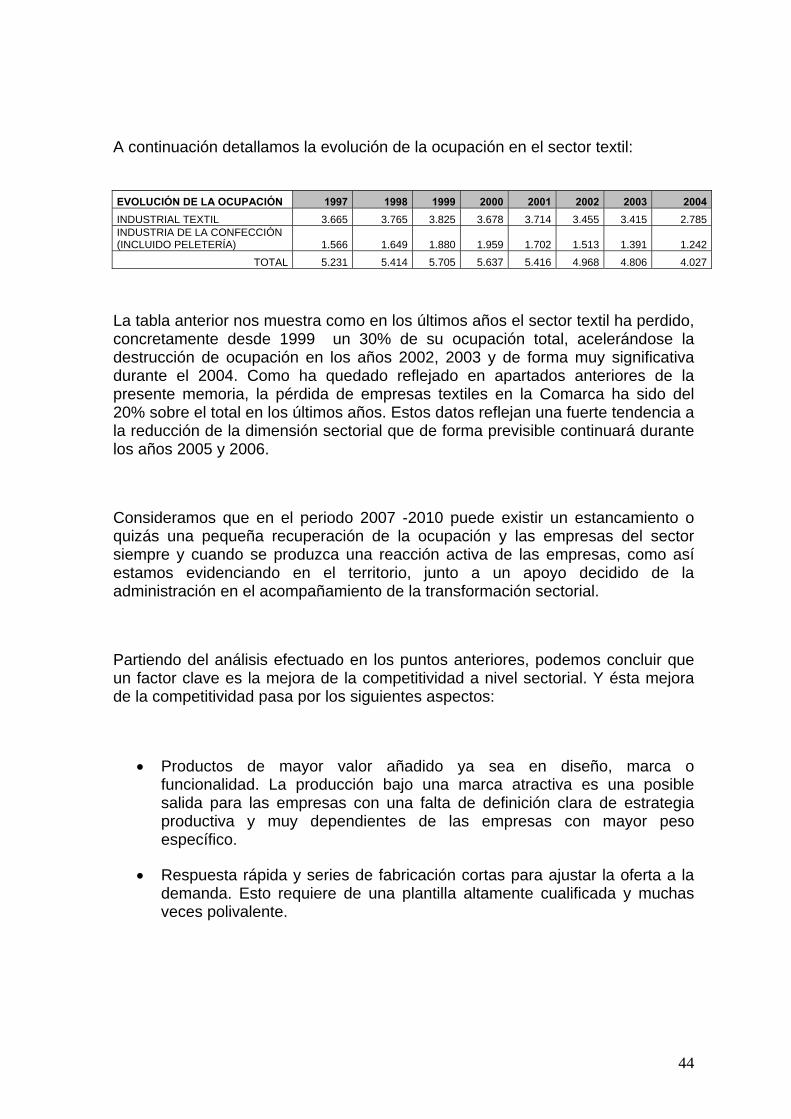

A continuación detallamos la evolución de la ocupación en el sector textil:

EVOLUCIÓN DE LA OCUPACIÓN 1997 1998 1999 2000 2001 2002 2003 2004INDUSTRIAL TEXTIL 3.665 3.765 3.825 3.678 3.714 3.455 3.415 2.785INDUSTRIA DE LA CONFECCIÓN(INCLUIDO PELETERÍA) 1.566 1.649 1.880 1.959 1.702 1.513 1.391 1.242

TOTAL 5.231 5.414 5.705 5.637 5.416 4.968 4.806 4.027

La tabla anterior nos muestra como en los últimos años el sector textil ha perdido,concretamente desde 1999 un 30% de su ocupación total, acelerándose ladestrucción de ocupación en los años 2002, 2003 y de forma muy significativadurante el 2004. Como ha quedado reflejado en apartados anteriores de lapresente memoria, la pérdida de empresas textiles en la Comarca ha sido del20% sobre el total en los últimos años. Estos datos reflejan una fuerte tendencia ala reducción de la dimensión sectorial que de forma previsible continuará durantelos años 2005 y 2006.

Consideramos que en el periodo 2007 -2010 puede existir un estancamiento oquizás una pequeña recuperación de la ocupación y las empresas del sectorsiempre y cuando se produzca una reacción activa de las empresas, como asíestamos evidenciando en el territorio, junto a un apoyo decidido de laadministración en el acompañamiento de la transformación sectorial.

Partiendo del análisis efectuado en los puntos anteriores, podemos concluir queun factor clave es la mejora de la competitividad a nivel sectorial. Y ésta mejorade la competitividad pasa por los siguientes aspectos:

• Productos de mayor valor añadido ya sea en diseño, marca ofuncionalidad. La producción bajo una marca atractiva es una posiblesalida para las empresas con una falta de definición clara de estrategiaproductiva y muy dependientes de las empresas con mayor pesoespecífico.

• Respuesta rápida y series de fabricación cortas para ajustar la oferta a lademanda. Esto requiere de una plantilla altamente cualificada y muchasveces polivalente.

45

• Externalización de parte de la fabricación a países con costes deproducción más reducidos. Las pequeñas empresas auxiliares, los talleres,se ven afectados por la disminución de la producción interna debido a ladesviación hacia terceros países. Esta situación poco sostenible obliga aun replanteamiento de la estructura sectorial ya que con esta dinámicadifícil de parar, serán muchos, sino todos, los talleres que, inevitablemente,tengan que cerrar.

• Alianzas con la distribución o creación de recursos propios de distribución.Posibilidad de crear una red de tiendas propias, franquiciadas, endetrimento de las actuales tiendas multimarca.

• Mejora de la productividad mediante la mejora constante de los procesos.

• Necesidad de mejorar la gestión logística en el sector textil.

• Incremento en las cifras de exportación. Un estimación sobre la mediaexportadora del distrito textil de l’Anoia nos muestra como tan solo un 12%de la facturación agregada procede de ventas en el exterior cuando lodeseable es que esta cifra pudiera superar el 30/35%.

En líneas generales observamos que, en especial la liberalización del mercadotextil mundial y la fuerte tendencia de la concentración de la distribución haproducido una crisis en el modelo competitivo del sector textil europeo que se veforzado a evolucionar de forma rápida a una nueva fisonomía funcional que lepermita la explotación de nuevos negocios o la producida transformación de losnegocios tradicionales.

Observamos también un tejido de empresas que muestran una fuerte vocación decontinuidad que les impulsa a la búsqueda de nuevas alternativas y a unaevolución hacia los mencionados modelos de negocio. Desde FITEX hemospodido constatar los esfuerzos de múltiples empresas de l’Anoia en el área dediseño, comercialización, consolidación de marca, generación de productos confuncionalidades diferenciales y otros aspectos que refuerzan la imagen de futurode un nuevo distrito textil.

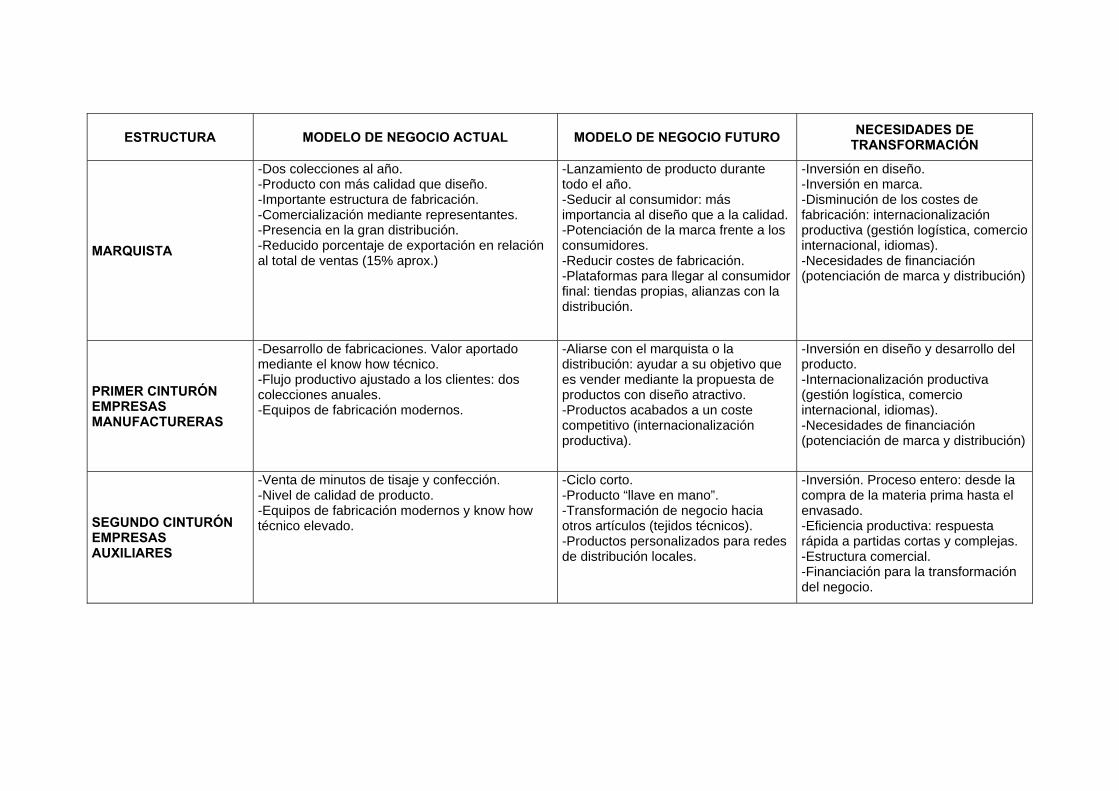

El siguiente cuadro muestra de forma sencilla y estructurada la estructuraindustrial del sector textil de la comarca de l’Anoia, así como sus necesidades detransformación y la dirección de la mencionada evolución que están siguiendoalgunas empresas en nuestro territorio:

46

ESTRUCTURA MODELO DE NEGOCIO ACTUAL MODELO DE NEGOCIO FUTURO NECESIDADES DETRANSFORMACIÓN

MARQUISTA

-Dos colecciones al año.-Producto con más calidad que diseño.-Importante estructura de fabricación.-Comercialización mediante representantes.-Presencia en la gran distribución.-Reducido porcentaje de exportación en relaciónal total de ventas (15% aprox.)

-Lanzamiento de producto durantetodo el año.-Seducir al consumidor: másimportancia al diseño que a la calidad.-Potenciación de la marca frente a losconsumidores.-Reducir costes de fabricación.-Plataformas para llegar al consumidorfinal: tiendas propias, alianzas con ladistribución.

-Inversión en diseño.-Inversión en marca.-Disminución de los costes defabricación: internacionalizaciónproductiva (gestión logística, comerciointernacional, idiomas).-Necesidades de financiación(potenciación de marca y distribución)

PRIMER CINTURÓNEMPRESASMANUFACTURERAS

-Desarrollo de fabricaciones. Valor aportadomediante el know how técnico.-Flujo productivo ajustado a los clientes: doscolecciones anuales.-Equipos de fabricación modernos.

-Aliarse con el marquista o ladistribución: ayudar a su objetivo quees vender mediante la propuesta deproductos con diseño atractivo.-Productos acabados a un costecompetitivo (internacionalizaciónproductiva).

-Inversión en diseño y desarrollo delproducto.-Internacionalización productiva(gestión logística, comerciointernacional, idiomas).-Necesidades de financiación(potenciación de marca y distribución)

SEGUNDO CINTURÓNEMPRESASAUXILIARES

-Venta de minutos de tisaje y confección.-Nivel de calidad de producto.-Equipos de fabricación modernos y know howtécnico elevado.

-Ciclo corto.-Producto “llave en mano”.-Transformación de negocio haciaotros artículos (tejidos técnicos).-Productos personalizados para redesde distribución locales.

-Inversión. Proceso entero: desde lacompra de la materia prima hasta elenvasado.-Eficiencia productiva: respuestarápida a partidas cortas y complejas.-Estructura comercial.-Financiación para la transformacióndel negocio.

48

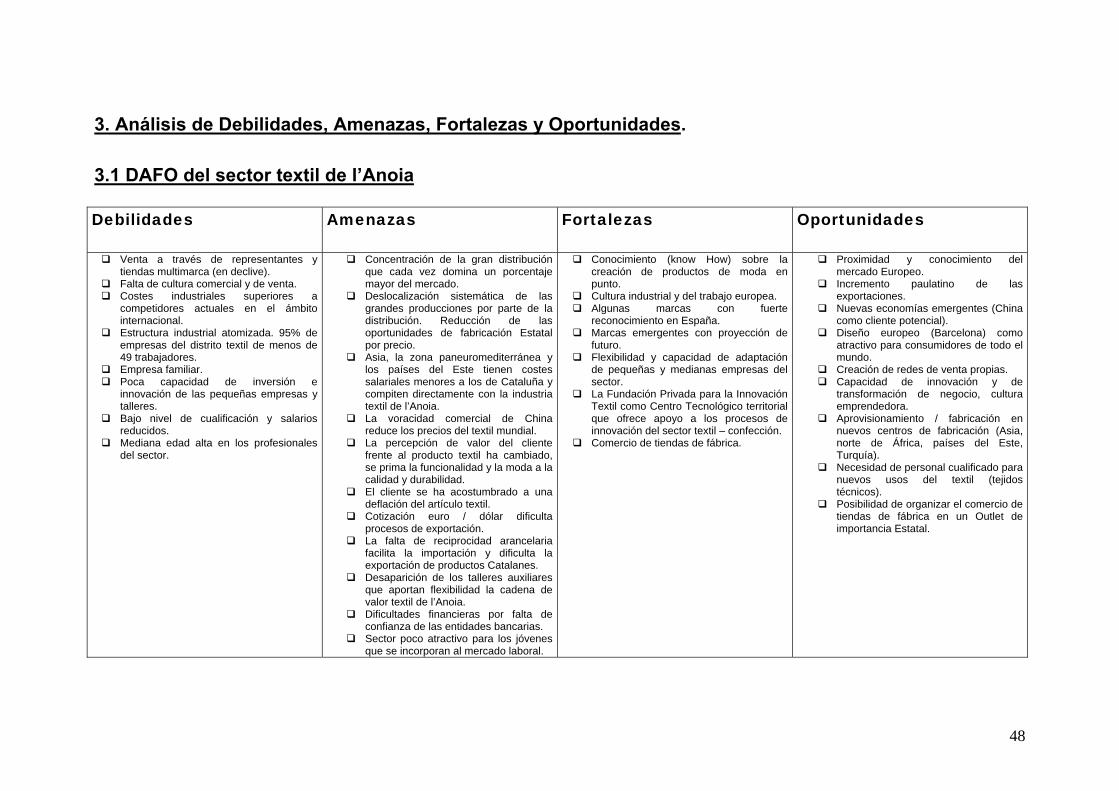

3. Análisis de Debilidades, Amenazas, Fortalezas y Oportunidades.

3.1 DAFO del sector textil de l’Anoia

Debilidades Amenazas Fortalezas Oportunidades

Venta a través de representantes ytiendas multimarca (en declive).

Falta de cultura comercial y de venta. Costes industriales superiores a

competidores actuales en el ámbitointernacional.

Estructura industrial atomizada. 95% deempresas del distrito textil de menos de49 trabajadores.

Empresa familiar. Poca capacidad de inversión e

innovación de las pequeñas empresas ytalleres.

Bajo nivel de cualificación y salariosreducidos.

Mediana edad alta en los profesionalesdel sector.

Concentración de la gran distribuciónque cada vez domina un porcentajemayor del mercado.

Deslocalización sistemática de lasgrandes producciones por parte de ladistribución. Reducción de lasoportunidades de fabricación Estatalpor precio.

Asia, la zona paneuromediterránea ylos países del Este tienen costessalariales menores a los de Cataluña ycompiten directamente con la industriatextil de l’Anoia.

La voracidad comercial de Chinareduce los precios del textil mundial.

La percepción de valor del clientefrente al producto textil ha cambiado,se prima la funcionalidad y la moda a lacalidad y durabilidad.

El cliente se ha acostumbrado a unadeflación del artículo textil.

Cotización euro / dólar dificultaprocesos de exportación.

La falta de reciprocidad arancelariafacilita la importación y dificulta laexportación de productos Catalanes.

Desaparición de los talleres auxiliaresque aportan flexibilidad la cadena devalor textil de l’Anoia.

Dificultades financieras por falta deconfianza de las entidades bancarias.

Sector poco atractivo para los jóvenesque se incorporan al mercado laboral.

Conocimiento (know How) sobre lacreación de productos de moda enpunto.

Cultura industrial y del trabajo europea. Algunas marcas con fuerte

reconocimiento en España. Marcas emergentes con proyección de

futuro. Flexibilidad y capacidad de adaptación

de pequeñas y medianas empresas delsector.

La Fundación Privada para la InnovaciónTextil como Centro Tecnológico territorialque ofrece apoyo a los procesos deinnovación del sector textil – confección.

Comercio de tiendas de fábrica.

Proximidad y conocimiento delmercado Europeo.

Incremento paulatino de lasexportaciones.

Nuevas economías emergentes (Chinacomo cliente potencial).

Diseño europeo (Barcelona) comoatractivo para consumidores de todo elmundo.

Creación de redes de venta propias. Capacidad de innovación y de

transformación de negocio, culturaemprendedora.

Aprovisionamiento / fabricación ennuevos centros de fabricación (Asia,norte de África, países del Este,Turquía).

Necesidad de personal cualificado paranuevos usos del textil (tejidostécnicos).

Posibilidad de organizar el comercio detiendas de fábrica en un Outlet deimportancia Estatal.

49

3.1 DAFO Territorial

Debilidades Amenazas Fortalezas Oportunidades

Destrucción de ocupación industrialen la Comarca.

Sectores industriales maduros o confuerte competencia internacional(textil / curtido).

Escasez de suelo industrial. Tasa de desocupación más alta de

Cataluña (8.4% de la poblaciónactiva).

Déficit de infraestructuras decomunicación (ferroviarias yterrestres).

Suministro eléctrico condeficiencias. Comunicaciones (TIC)con deficiencias.

Falta de coordinación entre lasdiferentes visiones estratégicasmunicipales para configurar unavisión estratégica territorial.

Escasez de nuevas alternativasindustriales a la destrucción deocupación y empresas en el sectorindustrial tradicional (textil y curtido).

Falta de un plan dereindustrialización bien definido.

Bajo dinamismo económico quepuede afectar al consumo comarcala medio plazo.

Peligro de transformación deIgualada en ciudad dormitorio.

Ubicación excelente en el marco deCataluña y España.

Crecimiento de los sectores deservicio y construcción.

Tejido asociativo dinámico. Iniciativas concretas de los

diferentes municipios.

Atractivo como segunda coronametropolitana tanto en el apartadode vivienda como en la atracción deindustrias.

Nuevo eje de comunicacionesManresa / Vilafranca.

Creación de nuevos polígonosindustriales.

Circuito de automovilismo yaeropuerto (recreativo).

Turismo industrial y/o agroturismocomo una oportunidad depromocionar el territorio y dedesarrollo económico.

La agregación de tiendas de fábricacomo polo de atracción territorial.

Nuevos polígonos industriales.

Partiendo de los datos obtenidos en el estudio del sector textil en la Comarcade l’Anoia, y en concreto en el subsector del género de punto, se observa quenos encontramos en un período de adaptación a cambios tanto externos comointernos. Existen una serie de factores externos al sector que influyendirectamente en él, como se ve en la matriz DAFO, y que principalmente sonlos procesos de progresiva concentración de la distribución y la entrada envigor del acuerdo multifibras en enero de 2005. Pero aprovechando lasoportunidades y las fortalezas, y tomando las medidas adecuadas, el sectorpuede reestructurarse y salir adelante.

Atendiendo a la estructura empresarial, la mayor parte son pequeñas ymedianas empresas, con poco volumen de empleados y sin grandesvolúmenes de facturación. Son empresas manufactureras o auxiliares, quetrabajan para las empresas marquistas y que están especializadas en unaparte del proceso productivo. Esta atomización del tejido empresarial, con un90% de las empresas con menos de 49 trabajadores, aunque tiene la ventajade adaptarse con rapidez a las oscilaciones de la moda, en una economíaglobalizada, es un inconveniente para conseguir una cuota de mercadoimportante dentro del mercado exterior. Además, la atomización reduce lasopciones estratégicas de las empresas, al hacer más difíciles las inversioneselevadas en equipamiento y en soluciones tecnológicas, lo cual puede llegar acrear una obsolescencia en los recursos tecnológicos de la empresa con laconsiguiente pérdida de competitividad.

Las empresas familiares son un pilar importante en la estructura productiva dela comarca. Pero en muchas empresas familiares la estructura organizativa noha evolucionado, con lo cual, a menudo les resulta difícil adaptarse a nuevassituaciones. Muchas de estas empresas no han asumido la profesionalizaciónde actividades directivas y de gestión con lo cual tienen una fisonomía máspróxima a un pequeño negocio local que a una actividad empresarialestructurada y sistematizada. Las causas son diversas pero en muchos casosse explica por el hecho de que el fundador de la empresa era un buen técnicode una empresa mayor que en un momento determinado, animado por laempresa de mayor tamaño o por motivación propia, emprendió un nuevonegocio fundamentado en sus conocimientos técnicos más que en susconocimientos empresariales o comerciales. En muchos otros casos, losescasos márgenes de estos negocios textiles no han permitido la evoluciónhacia actividades empresariales altamente estructuradas.

Por otro lado, encontramos un 10% de grandes y medianas empresas querepresentan una modelo de negocio altamente estructurado, con funcionesprofesionalizadas y un conocimiento preciso de las áreas de gestión, financiera,comercial, logística. Estas empresas, siendo un número pequeño con respectoa la población general, representan un porcentaje elevado de la ocupación yfacturación del cluster. En este colectivo destaca una clara visión estratégica defuturo a pesar de verse afectados en igual medida por los cambiosestructurales en el modelo de competencia internacional.

51

En términos generales, existe un desconocimiento de las nuevas tecnologíasde la información y las comunicaciones, incluso de herramientas tan simplescomo el correo electrónico, (en algunas empresas todavía no está implantado),lo que provoca que la comunicación con sus clientes y proveedores sea muyprecaria.---si ayer trabajaba así y me iba bien, porqué cambiar----.

La micropyme de carácter familiar, en muchas ocasiones halla dificultades parareaccionar dentro del entorno cambiante y complejo en que se halla sumergidoel sector. Las dificultades de capitalización para afrontar los cambiosestructurales en su negocio junto a la falta de una visión global para acometerdichos cambios, repercute en la perpetuación del modelo de negocio.

Cabe esperar que la progresiva mejora en las cualificaciones de losprofesionales del sector junto a nuevas oportunidades laborales vinculadas anuevas funciones en el marco de las empresas textiles del territorio en lasáreas de diseño, comercio internacional, logística o marketing, pueden darcomo resultado a medio plazo una revalorización del sector y una mejora en lascondiciones salariales en el sector.

El nivel formativo en el sector textil de l’Anoia es bajo y debe mejorar en lospróximos años; un 72,99% de las mujeres y un 64,75% de los hombres sólotienen formación básica. Nos vemos en la necesidad desarrollar un esfuerzo enla formación de reciclaje para que el trabajador se adapte a los cambios que seproducen en la estructura del negocio textil. Es necesario formar trabajadorescualificados y polivalentes, que puedan realizar distintas funciones. Estapolivalencia a menudo está presente en las microempresas, en las cuales unamisma persona es operaria de máquina y a la vez está capacitada para realizarel mantenimiento de la misma, pero a menudo, cuando la estructura de laempresa crece, la polivalencia decrece.

La franja de edad comprendida entre los 45 y los 60 años es a la que pertenecela mayor parte de los trabajadores del sector. Son profesionales con muchaexperiencia en su trabajo debido al tiempo que llevan desempeñándolo, pero lamayoría con poca formación y poca motivación para aprender las nuevastecnologías y procedimientos de trabajo que requieren los nuevos tiempos.

La externalización de la producción hacia terceros países como China, concostes laborales más bajos está provocando el cierre de pequeñas empresas ytalleres, que no pueden competir en costes de mano de obra ni en volúmenesde fabricación para la gran distribución.

52

Otra es la realidad de las pymes de producto o empresas manufactureras, queaunque trabajan para empresas marquistas, participan en el desarrollo delproducto, aportando valor, o incluso algunas comercializan directamente susproductos. Estas empresas que realizan el proceso completo de fabricación yen ocasiones realizan aportaciones clave al desarrollo técnico y creativo delproducto, manifiestan una mayor solidez frente a los retos competitivos defuturo.

El sector textil es un sector poco atractivo para los jóvenes que se incorporan almercado laboral. Salarios reducidos y poco prestigio social. Es un sector de laeconomía tradicional, a menudo asociado a la imagen de la cosedora que o deltejedor que realiza un trabajo pesado o rutinario. Las ocupaciones de patronistay sobre todo de diseñador, merecen mención a parte, ya que su alto grado decreación artística hace que sí tengan una mayor demanda por parte de losjóvenes y goce de mayor reconocimiento social.

La creciente competitividad del sector, auspiciada por liberalización delcomercio textil a partir de la aplicación del acuerdo multifibras que prevé laeliminación total de contingentes en enero de 2005, supone la aparición en elpanorama internacional de países con elevados niveles de producción y costessalariales infinitamente más bajos. Así, tanto la apertura de los mercados comola creciente competencia internacional, obliga a ampliar la presencia de laempresa de la comarca en los mercados internacionales, mediante elincremento de las exportaciones. Incremento nada fácil de conseguir teniendoen cuenta que, además de la ya comentada falta de reciprocidad arancelaria,hay que sumar la apreciación del euro frente al dólar, la cual dificulta en grannivel la exportación.

En cualquier caso, el fundamento de la competitividad de forma exclusiva en elcoste ha dejado de ser una alternativa para la empresa textil del territorio. Porello, es de vital importancia la creación de marcas propias por parte de lasempresas, la inversión en diseño, la utilización de nuevos materiales queaporten valor añadido al producto final y de éste modo hacerlo más atractivo alconsumidor final. Todo ello sin descuidar la productividad y el mantenimientode los costes en un entorno razonable debido a que los consumidores se hanhabituado a un precio lógico del producto textil que se reduce año tras año.

Un punto fuerte de la Comarca son algunas marcas con fuerte reconocimientoen el mercado español e internacional, como Punto Blanco, Carlomagno, Buff,Escorpión, Esteve, David Valls, Vivesa y sus diferentes marcas. Los productosde éstas y otras marcas de l’Anoia llevan incorporado el sello del diseño y de lacalidad en las materias primas utilizadas en su elaboración y así sonreconocidas en España, Europa y, en algunos casos, Latinoamérica y Ásia.

53

A esto debe añadirse la proximidad de la comarca de l’Anoia a Barcelona,capital del diseño europeo, como atractivo para consumidores de todo elmundo. Y la oportunidad que tiene Igualada con la amplia red de comercios defábrica, también llamados outlet, los cuales atraen a miles de compradores nosólo de la comarca sino del resto del país. Cabe destacar aquí la oportunidadque se deriva de la creación de un gran Outlet agregando las tiendas de fábricacomo polo de atracción Comarcal.

La Comarca de l’Anoia es la segunda corona metropolitana y actualmente yaes un foco de atracción de nuevas residencias e industrias, aunque resultapreciso acelerar la oferta de suelo industrial para facilitar la diversificacióneconómica en el sector industrial. Para alcanzar este objetivo hay que mejoraren ciertos aspectos.

El primer aspecto a mejorar son las infraestructuras en comunicaciones. Tantola ejecución de infraestructuras viarias internas (Ronda Sur de la Concad’Òdena), como la finalización de las externas (carretera de Igualada aManresa). Capítulo a parte merecen el Aeródromo Igualada-Ódena y el ParcMotor (circuito de velocidad) de Castellolí, como infraestructuras que puedenllegar a ser un motor importante en el desarrollo industrial y terciario (industrialy ocio aeronáutico y automovilístico), o bien el tren a Lleida y el metro regionala Barcelona. El acceso ferroviario en 30 minutos a Barcelona permitiría accedera todos los habitantes de la comarca de l’Anoia a los más de 1,5 millones depuestos de trabajo existentes en la región de Barcelona.

Otra línea de trabajo es la próxima urbanización de más suelo industrial deiniciativa pública (INCASOL) Para el período 2005-2006, se espera estén en elmercado más de 130 hectáreas industriales en la comarca. Son los nuevospolígonos industriales de Castellolí, ampliación de la Pobla de Claramunt y deVilanova del Camí, Santa Margarida de Montbui, l’Espelt, ampliación de Calaf ySant Pere Sallavinera.

Es necesaria la urbanización de más terreno y espacio terciario. Proyectoscomo el desarrollo del eje empresarial de servicios en Igualada, con el cual, endiferentes fases, se comercializarán más de 53.000m2 destinados aactividades terciarias, que contribuirán intensamente en el desarrollo de laeconomía y de la ocupación comarcal, evitando que Igualada se convierta enciudad dormitorio por falta de industria autóctona.

Gran parte de esta actividad, tanto industrial como de servicios, seguramenteserá en nuevos sectores, hasta ahora poco presentes en la comarca de l’Anoia,y con un nivel de cualificación del personal mediano y alto. Y el renovadosector textil que se desarrollará en la comarca se centrará en la parte delproceso productivo más especializada y con más nivel de cualificación ysofisticación, deslocalizando gran parte de la producción que hasta ahora sehacía aquí.

54

Finalmente, cabe destacar el interés de definir conjuntamente entre lasinstituciones políticas y las asociaciones empresariales y sindicales, unaestrategia de industrialización territorial que permita atraer empresas conperspectiva de sostenibilidad de su actividad en el territorio. Posteriormente,puede ser conveniente crear una oficina de gestión de la industrialización enlos nuevos polígonos para garantizar la aplicación de la estrategia.

FITEX- Fundación Privada para la Innovación Textil de Igualada.Una mención especial merece la Fundación para la Innovación Textil deIgualada, creada en el año 2000 por la patronal FAGEPI y el Ajuntamentd’Igualada para impulsar procesos de innovación en el sector textil de l’Anoia através de la prestaciones de servicios de formación, investigación, desarrollo eInnovación y servicios tecnológicos de asesoramiento e ingeniería textil paraempresas y grupos de empresas. La Fundación FITEX ha sido recientementereconocida como Centro de Difusión Tecnológica de la Generalitat deCatalunya.

La Fundación FITEX constituye una pieza clave en el engranaje que debemovilizar los procesos de renovación sectorial en el territorio debido tanto alconocimiento y los recursos de que dispone como la predisposición a realizarproyectos de interés común para grupos de empresas.

En éste sentido, FITEX puede ayudar y de hecho lo hace actualmente, enprocesos de reciclaje para la mejora de las competencias de profesionales delsector o su adaptación a cambios en los procedimientos o nuevas técnicas ytecnologías para el trabajo. Una conclusión importante del presente estudio esla necesidad de potenciar iniciativas de formación de reciclaje para lostrabajadores del sector a la vez que desplegar acciones de formaciónocupacional destinadas a ofrecer una recualificación a los trabajadores quedeban abandonar el sector textil.

FITEX desarrolla anualmente 3.000 horas de formación profesionalizadora ycontinúa para un volumen aproximado de 250 alumnos. Será importante en lospróximos años adecuar su oferta formativa a las demandas de las empresaspara lograr la readaptación de competencias de los trabajadores del sector.

La estrategia del centro tecnológico para los próximos años se centra enayudar a las empresas del territorio a aportar más valor a sus clientes y hahacerlo de forma más eficiente, impulsando la productividad de las empresas ysu competitividad.

55

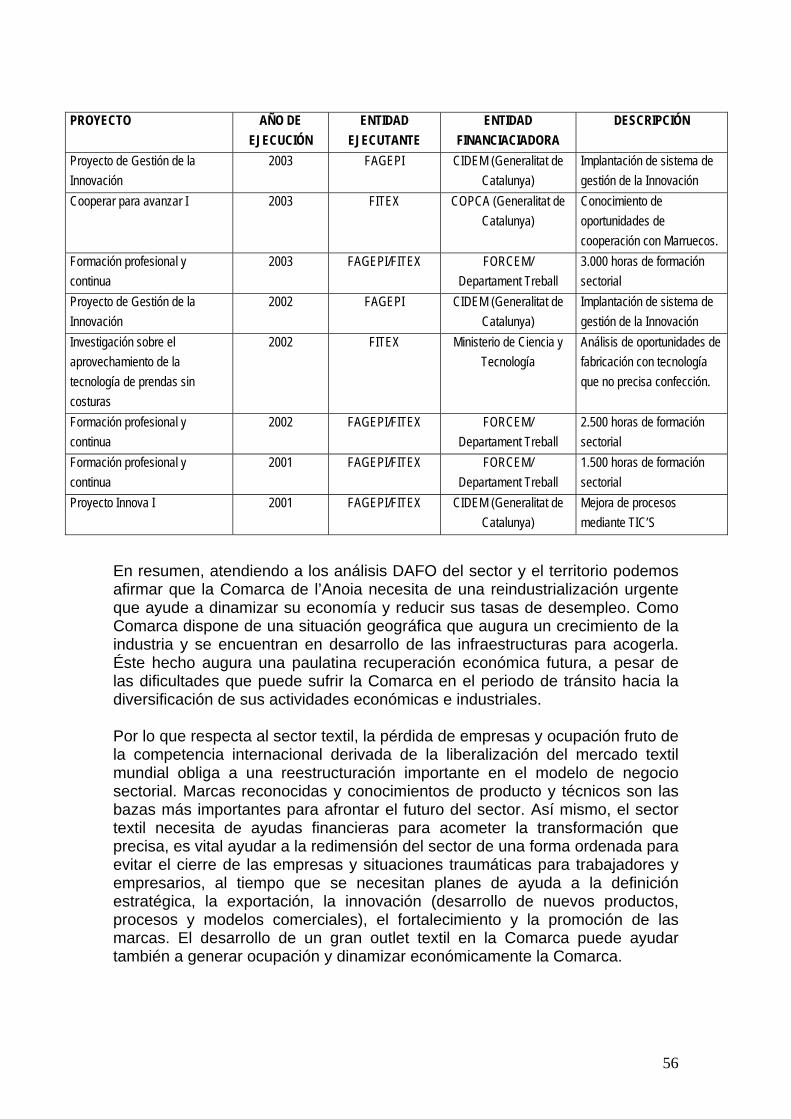

A continuación relacionamos algunos de los proyectos que FITEX hadesarrollado durante los últimos años:

PROYECTO AÑO DEEJECUCIÓN

ENTIDADEJECUTANTE

ENTIDADFINANCIACIADORA

DESCRIPCIÓN

Textiles Inteligentes 2004 Fundación para laInnovación Textil

(FITEX)

Ministerio de Industria,Comercio y Turismo.

Desarrollo de productos devalor añadido a través de laquímica y la electrónica

Mejora en la gestión del diseño 2004 FITEX CIDEM (Generalitat deCatalunya)

Implantación concepción dediseño industrial

Implantación de herramientasde simulación

2004 FITEX CIDEM (Generalitat deCatalunya)

Aplicación sistemas desimulación al diseño deprendas de moda

Análisis de necesidadesformativas

2004 FITEX/FAGEPI Pacte Territorial del’Anoia

Identificación necesidadesde formación del sectorderivadas de sutransformación.

Dinamización del comercio detiendas de fábrica

2004 FITEX/FAGEPI Pacte Territorial del’Anoia

Potenciar el comercio enoutlets textiles de laComarca.

Soporte estratégico a lasempresas textiles de l’Anoia

2004 FAGEPI/FITEX Pacte Territorial del’Anoia

Soporte personalizado segúnnecesidades de empresasvulnerables.

Proyecto IDEA 2004 FAGEPI/FITEX CIDEM (Generalitat deCatalunya)

Mejora de procesosmediante TIC’S

Proyecto de Gestión de laInnovación

2004 FAGEPI/FITEX CIDEM (Generalitat deCatalunya)

Implantación de sistema degestión de la Innovación

Proyecto de Incentivos fiscalespara Innovar

2004 FAGEPI/FITEX CIDEM (Generalitat deCatalunya)

Apoyo en la aplicación dededucciones por I+D+I

Cooperar para avanzar II 2004 FITEX COPCA (Generalitat deCatalunya)

Desarrollo de cooperacióncon Marruecos.

Formación profesional ycontinua

2004 FAGEPI/FITEX FORCEM/Departament Treball

3.000 horas de formaciónsectorial

Estudio de nuevos centros defabricación

2003 FITEX Ministerio de Ciencia yTecnología

Identificación y análisis denuevos centros defabricación de artículos depunto.

Análisis en la Integración detecnologías

2003 FITEX Ministerio de Ciencia yTecnología

Mejora de eficienciaproductiva a través de lacorrecta integracióntecnológica.

Proyecto Innova II 2003 FAGEPI CIDEM (Generalitat deCatalunya)

Mejora de procesosmediante TIC’S

56

PROYECTO AÑO DEEJECUCIÓN

ENTIDADEJECUTANTE

ENTIDADFINANCIACIADORA

DESCRIPCIÓN

Proyecto de Gestión de laInnovación

2003 FAGEPI CIDEM (Generalitat deCatalunya)

Implantación de sistema degestión de la Innovación

Cooperar para avanzar I 2003 FITEX COPCA (Generalitat deCatalunya)

Conocimiento deoportunidades decooperación con Marruecos.

Formación profesional ycontinua

2003 FAGEPI/FITEX FORCEM/Departament Treball

3.000 horas de formaciónsectorial

Proyecto de Gestión de laInnovación

2002 FAGEPI CIDEM (Generalitat deCatalunya)

Implantación de sistema degestión de la Innovación

Investigación sobre elaprovechamiento de latecnología de prendas sincosturas

2002 FITEX Ministerio de Ciencia yTecnología

Análisis de oportunidades defabricación con tecnologíaque no precisa confección.

Formación profesional ycontinua

2002 FAGEPI/FITEX FORCEM/Departament Treball

2.500 horas de formaciónsectorial

Formación profesional ycontinua

2001 FAGEPI/FITEX FORCEM/Departament Treball

1.500 horas de formaciónsectorial

Proyecto Innova I 2001 FAGEPI/FITEX CIDEM (Generalitat deCatalunya)

Mejora de procesosmediante TIC’S

En resumen, atendiendo a los análisis DAFO del sector y el territorio podemosafirmar que la Comarca de l’Anoia necesita de una reindustrialización urgenteque ayude a dinamizar su economía y reducir sus tasas de desempleo. ComoComarca dispone de una situación geográfica que augura un crecimiento de laindustria y se encuentran en desarrollo de las infraestructuras para acogerla.Éste hecho augura una paulatina recuperación económica futura, a pesar delas dificultades que puede sufrir la Comarca en el periodo de tránsito hacia ladiversificación de sus actividades económicas e industriales.