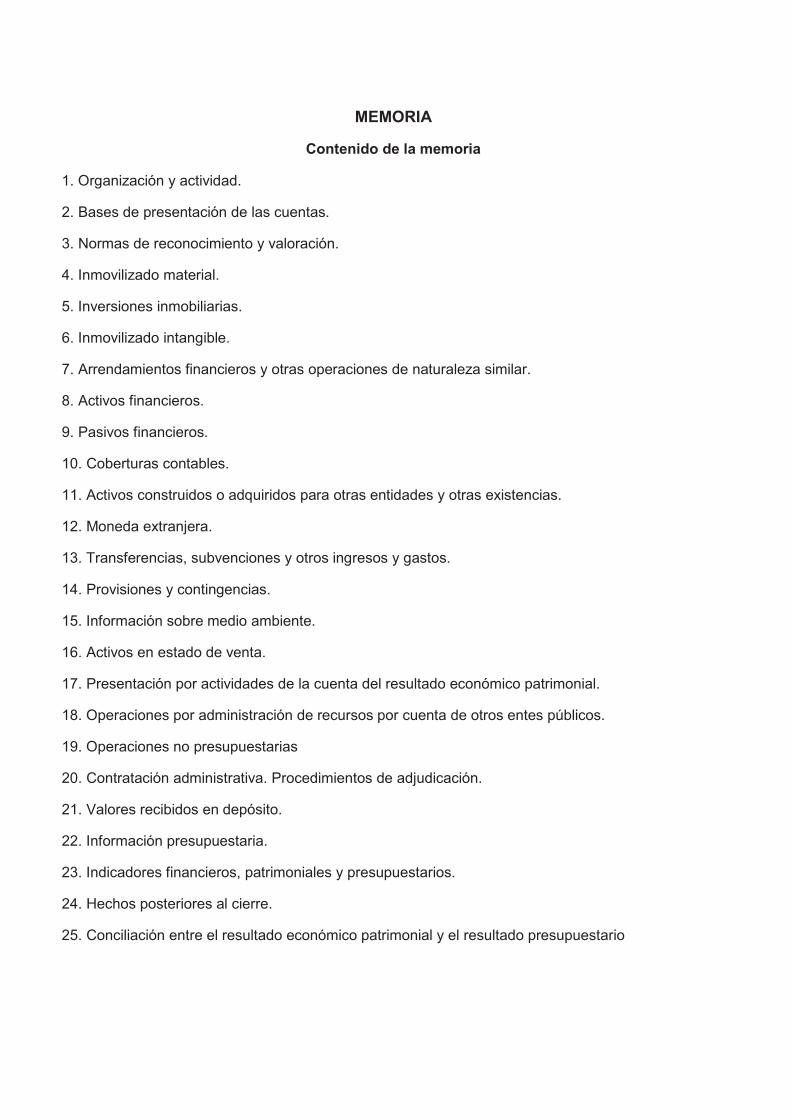

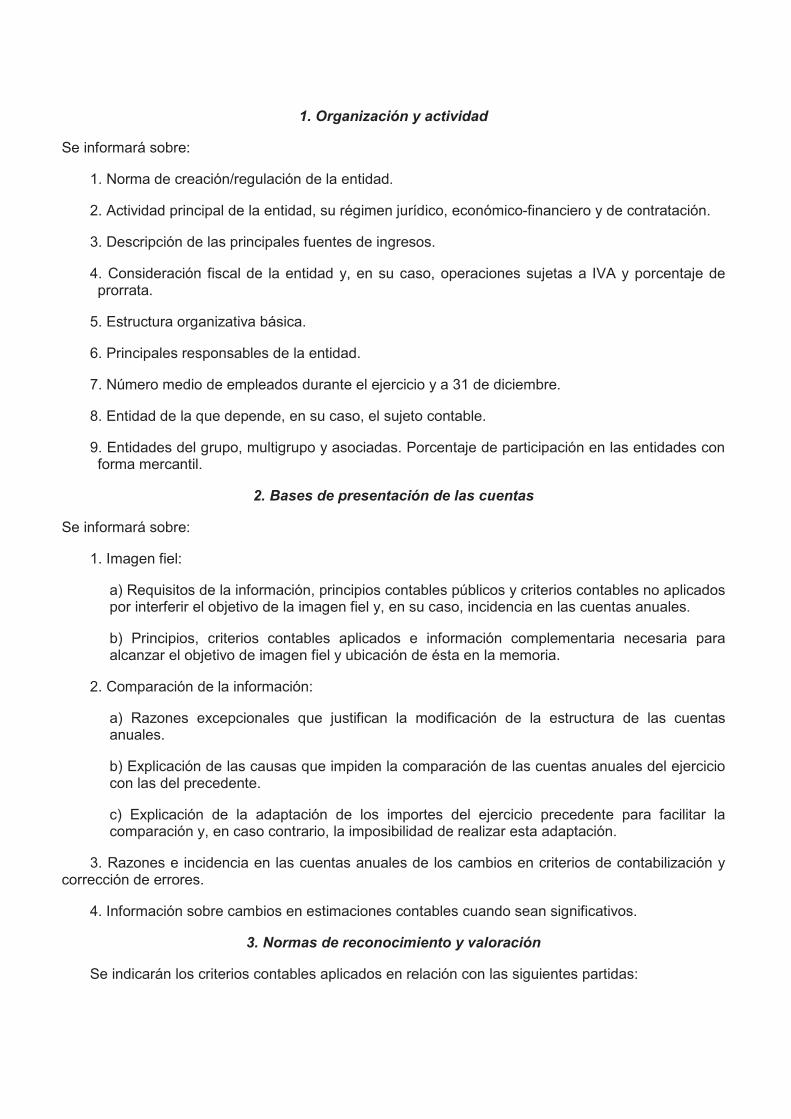

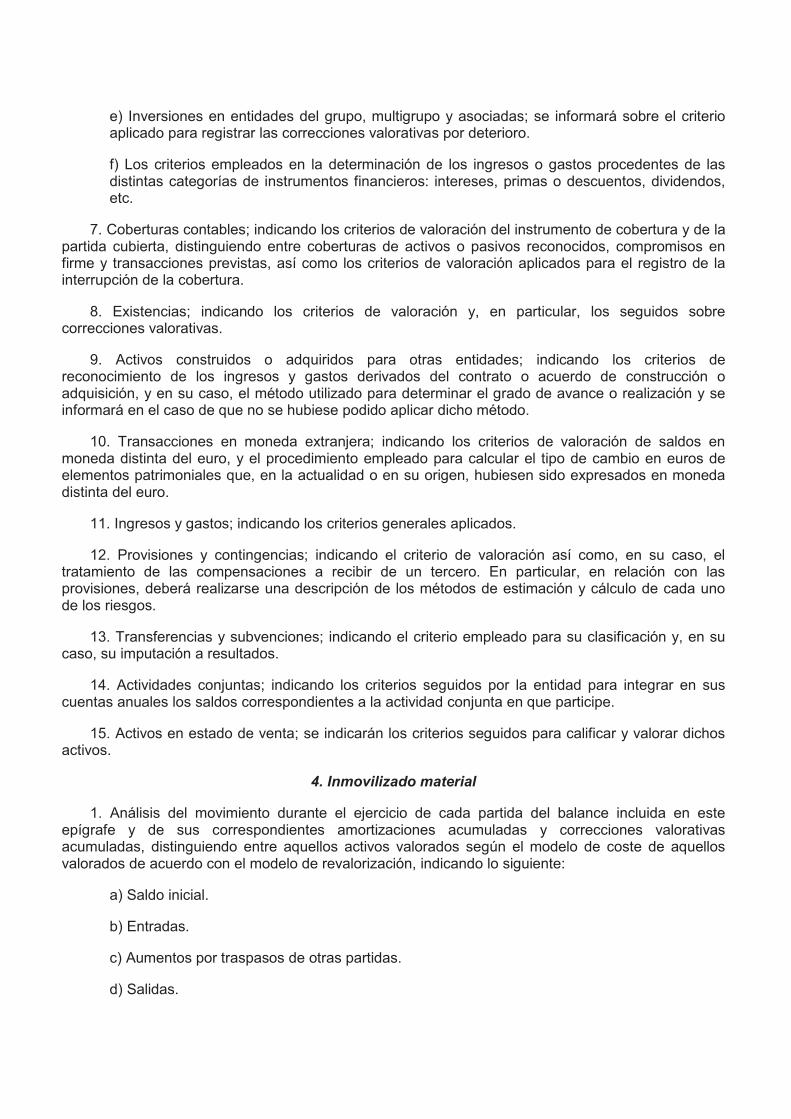

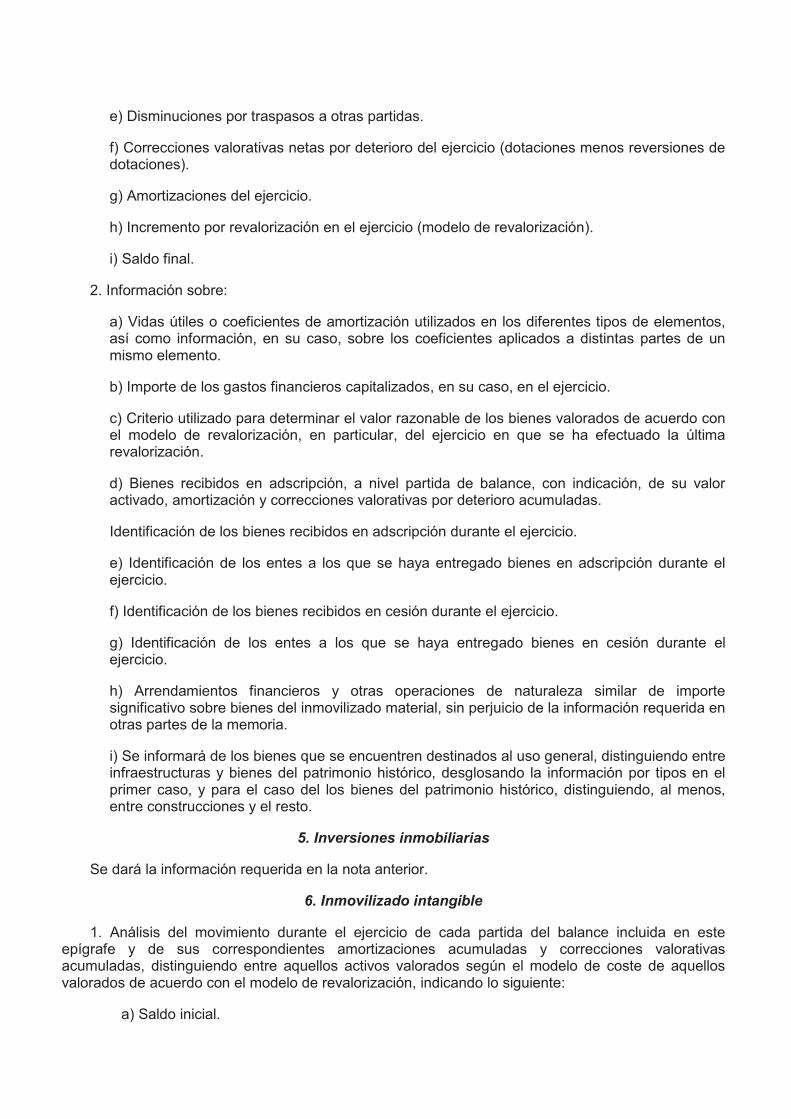

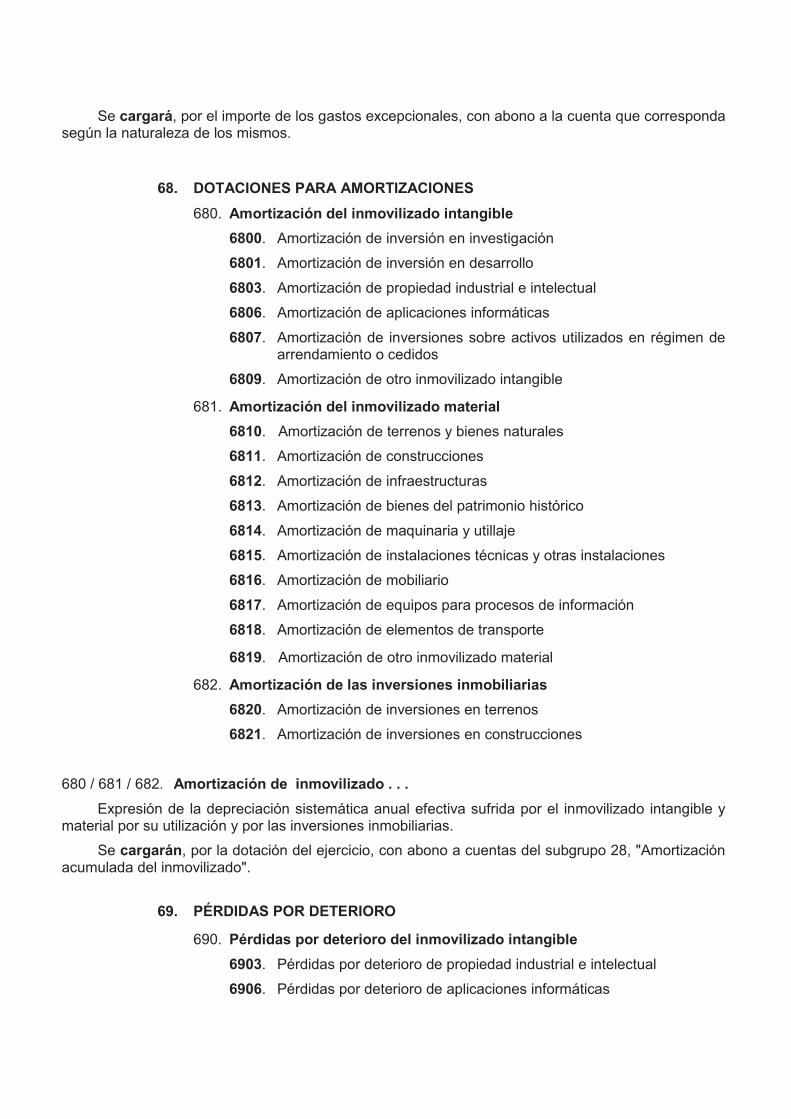

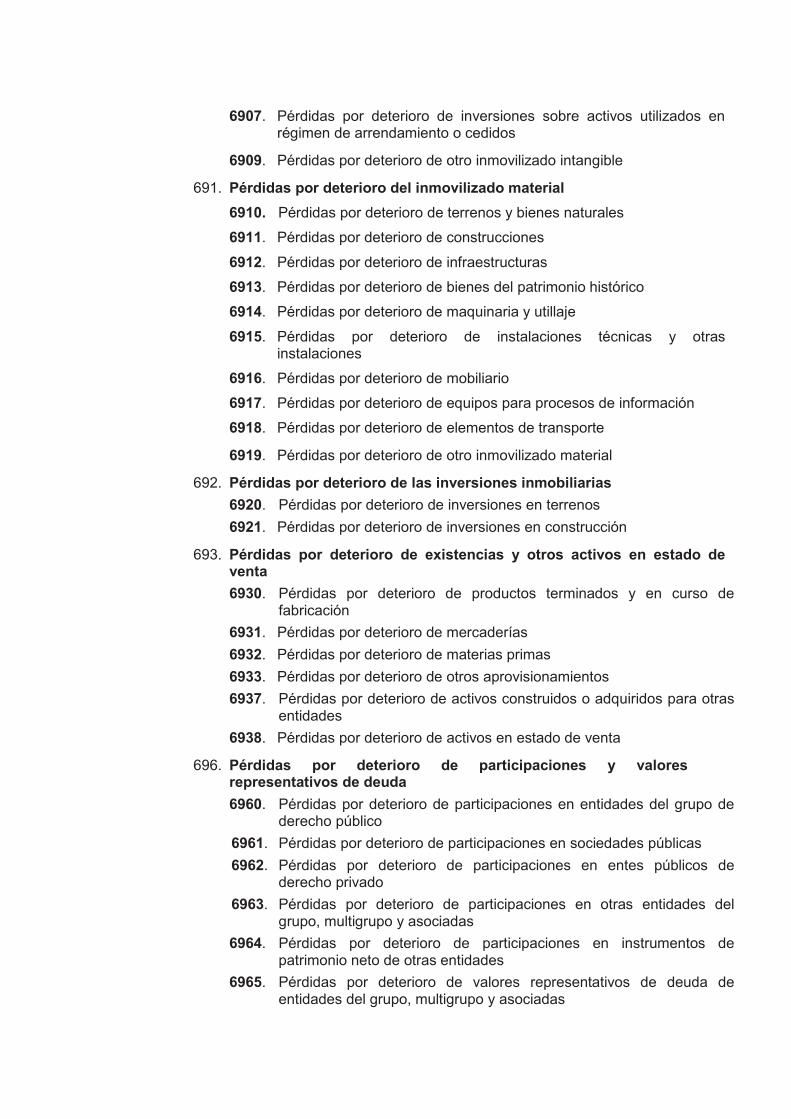

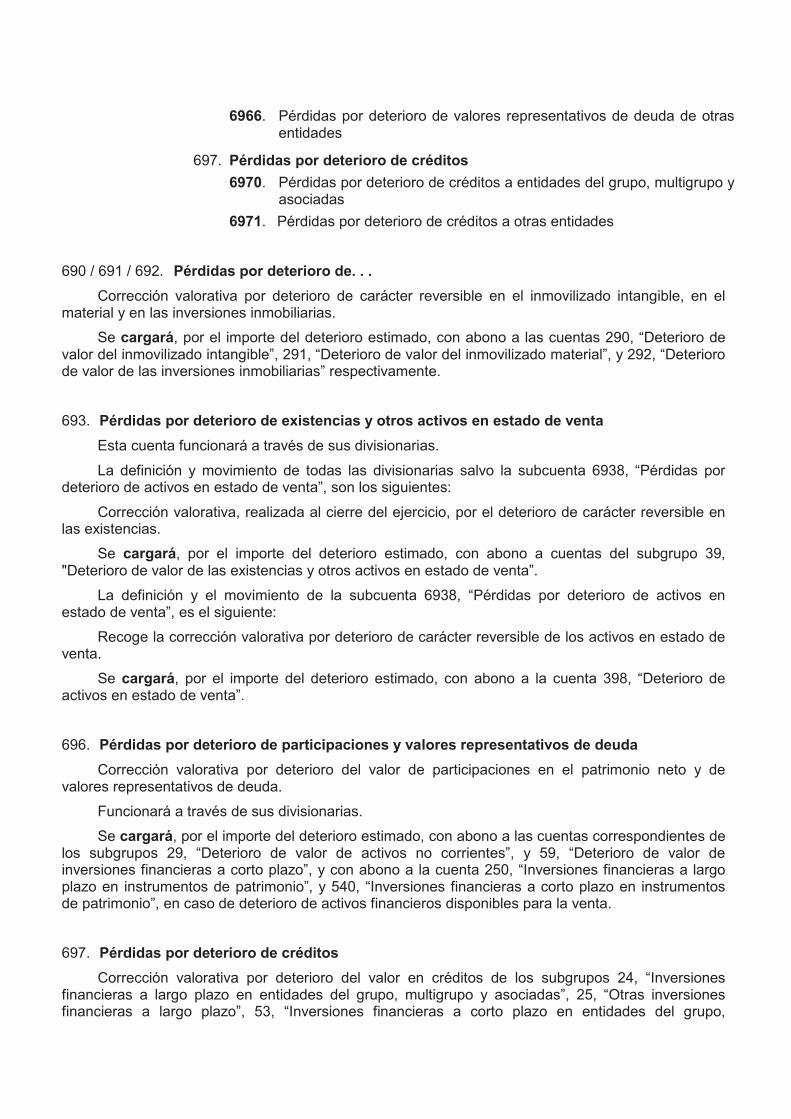

plan de contabilidad pÚblica de la comunidad...

TRANSCRIPT

ANEXO

PLAN DE CONTABILIDAD PÚBLICA DE LA COMUNIDAD AUTÓNOMA DE EUSKADI

I. Introducción

!"# $%# &"'# !()%$"$%'#*+'# ,*-(./"!/%'# $%# &('# 0&/,*('# "1('# %!# &(# 23%# .%'-%4/"# "# &"# .%5(.*"#contable en el sector público, ha sido la aparición de las Normas Internacionales aplicables a la Contabilidad del Sector Público (NIC-SP) elaboradas por la Federación Internacional de Contables 6789:;<# ="'# >7:?@A# %'/+!# B"'"$"'# %!# &"'# >(.*"'# 7!/%rnacionales de Contabilidad (NIC-NIIF) aprobadas por el Reglamento de la Comisión Europea -"."# %&# +*B,/(# %*-.%'".,"&C# D# /,%!%!# 4(*(#(BE%/,)(#%'/"B&%4%.#3!#*".4(#$%# .%5%.%!4,"#-"."# &"#%&"B(."4,F!#$%# &"# ,!5(.*"4,F!# 5,!"!4,%."#-(.# &"'#"$*,!,'/."4,(!%'#-0B&,4"'#$%#&('#$,5%.%!/%'#-"G'%'<#="'#>7:?@A#'(!#!(.*"'#H%!%."&%'#$%#,!5(.*"4,F!#5,!"!4,%."#$%#"&/"#4"&,$"$#-"."#'3#"-&,4"4,F!#"#%!/,$"$%'#$%&#'%4/(.#-0B&,4(#$,5%.%!/%'#$%#&"'#%*-.%'"s -0B&,4"'<#@,#B,%!#!(#%I,'/%#3!"#!(.*"#$%#&"# !,F!#Juropea que obligue a los estados miembros a su aplicación, como sucede en determinados casos en el#+*B,/(#%*-.%'".,"(!#&"'#>7:?>778C#&"#789:#.%4(*,%!$"# '3# "$(-4,F!# 4(!# %&# 5,!# $%# &(H.".# 3!"# ,!5ormación consistente y comparable entre las entidades del sector público de los distintos países.

J!#&(#23%#.%'-%4/"#"&#+*B,/(#%*-.%'".,"&C#&"#-.,!4,pal novedad de los últimos años en el proceso normalizador de la contabilidad, se produce con la aprobación del Reglamento 1606/2002, del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de las Normas Internacionales de Contabilidad (NIC-NIIF). La Ley KLMNOOPC#$%#Q#$%#E3&,(C#$%#.%5(.*"#D#"$"-/"4,F!#$%#la legislación mercantil en materia contable para su armonización internacional con base en la !(.*"/,)"#$%# &"# !,F!#J3.(-%"C#*($,5,4F#%&#:F$,H(#$%#:(*%.4,(C# %&#R%I/(#S%53!$,$(#$%# &"#=%D#$%#Sociedades Anónimas y la Ley de Sociedades de Responsabilidad Limitada para avanzar en este proceso de convergencia internacional, autorizando "&# T(B,%.!(# %!# '3# $,'-(',4,F!# 5,!"&# -.,*%."# "#aprobar el Plan General de Contabilidad para las em-.%'"'<# J'/"# .%5(.*"# $%# &"# &%H,'&"4,F!# B+',4"#contable, implicó la aprobación de un nuevo Plan General de Contabilidad (en adelante PGC), "-.(B"$(#-(.#S%"&#U%4.%/(#KVKQMNOOPC#$%#KL#$%#!(),%*B.%C#%!#),H(.#$%'$%#%&#K#$%#%!%.(#$%#NOOW<#

Con el objetivo de avanzar en la normalización contable, el Ministerio de Economía y Hacienda ha aprobado un nuevo Plan General de Contabilidad Pública mediante Orden de EHA/1037/2010 de 13 de abril adaptado a las NIC-SP y tomando como modelo el PGC, con las especialidades propias de las entidades del sector público al que va dirigido.

="# 9$*,!,'/."4,F!# $%# &"# :(*3!,$"$# 93/F!(*"# $%# J3'X"di no debe permanecer ajena a la normalización de la contabilidad pública, por lo que se presenta este nuevo Plan de Contabilidad A0B&,4"# $%# &"# :(*3!,$"$# 93/F!(*"# $%# J3'X"$,# /(*"!$(# 4(*(# .%5%.%!4,"# %&# A&"!# T%!%."&# $%#Contabilidad Pública aprobado por el Ministerio de Economía y Hacienda.

II. Contenido del Plan de Contabilidad Pública de la Comunidad Autónoma de Euskadi.

El Plan de Contabilidad Pública de la Comunidad AutF!(*"# $%#J3'X"$,# -.%'%!/"# &"# ',H3,%!/%#estructura:

Primera parte. Marco conceptual de la contabilidad pública. Segunda parte. Normas de reconocimiento y valoración. Tercera parte. Cuentas anuales. Cuarta parte. Cuadro de cuentas. Y3,!/"#-"./%<#U%5,!,4,(!%'#D#.%&"4,(!%'#4(!/"B&%'<#

La primera parte correspondiente al marco conceptual de la contabilidad pública recoge los .%23,',/('#$%#&"#,!5(.*"4,F!C#&('#-.,!4,-,('#D#&('#criterios contables para el registro y valoración de los %&%*%!/('#-"/.,*(!,"&%'C#4(!#%,!#$%#&(H.".#%&#(BE%/,)(#$%#&"#,*"H%!#5,%&#D#4(!/,%!%#'%,'#"-"./"$('Z

?#7*"H%!#5,%&#$%#&"'#43%!/"'#"!3"&%'#?#S%23,',/('#$%#&"#,!5(.*"4,F!#"#,!4&3,.#%!#&"'#43%ntas anuales - Principios contables - Elementos de las cuentas anuales - Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales - Criterios de valoración

Este marco conceptual toma como base la primera parte del Plan General de Contabilidad Pública aprobado mediante Orden EHA/1037/2010 de 13 de abril que a su vez tiene como marco de .%5%.%!4,"# &"#>7:?@A#KC# [A.%'%!/"4,F!#$%#%'/"$('# 5,nancieros”, el marco conceptual del Consejo de >(.*"'#7!/%.!"4,(!"&%'#$%#:(!/"B,&,$"$#679@\;#4(!#&"'#4"."4/%.G'/,4"'#%'-%4G5,4"'#$%&#'%4/(.#-0B&,4(C#los Documentos de Principios Contables Públicos y el marco conceptual de la contabilidad recogido en la primera parte del PGC.

El objetivo de las cuentas anuales es mostrar la im"H%!# 5,%&# $%&# -"/.,*(!,(C# $%# &"# ',/3"4,F!#5,!"!4,%."C# $%&# .%'3&/"$(# %4(!F*,4(# -"/.,*(!,"&# D# $e la ejecución del presupuesto de la entidad 4(!/"B&%<#9&#%5%4/(#$%#4(!'%H3,.# &"# ,*"H%!# 5,%&#"# &a que deben conducir las cuentas anuales, en la 4(!/"B,&,]"4,F!#$%#&"'#(-%."4,(!%'#'%#"/%!$%.+#"#'3#.%"&,$"$#%4(!F*,4"#D#!(#'F&(#"#'3#5(.*"#E3.G$,4"<#

="#,!5(.*"4,F!#,!4&3,$"#%!#&"'#43%!/"'#"!3"&%'#$%B% cumplir los requisitos de claridad, relevancia, 5,"B,&,$"$# D# 4(*-"."B,&,$"$C# ^"B,_!$('%# ,!4&3,$(# /($('# %&&('# 4(!# 4".+4/%.# (B&,H"/(.,(# %!# %'/%#*".4(#4(!4%-/3"&<# J!/.%# &('# .%23,',/('# $%# &"# ,!5(.*"4,F!# de las cuentas anuales cabe destacar el de la 5,"B,&,$"$C#.%4(H,$(#%!#&"#>7:?@A#K<#

Los principios contables se presentan agrupados, di'/,!H3,%!$(# -(.# 3!# &"$(# &('# $%# 4".+4/%.#económico patrimonial (gestión continuada, devengo,# 3!,5(.*,$"$C# -.3$%!4,"C# !(# 4(*-%!'"4,F!C# %#,*-(./"!4,"# .%&"/,)";# D# -(.# (/.(# &"$(C# &('# $%# 4".+4ter presupuestario (imputación presupuestaria, y $%'"5%4/"4,F!;<# J&# -.,!4,-,(# $%# -.3$%!4,"C# "3!23%# %!# &"# >7:?@A# K# 5,H3."# %!/.%# &"'# 4"."4/%.G'/,4"'#43"&,/"/,)"'# $%# &"# ,!5(.*"4,F!# 5,!"!4,%."C# %'/+# ,!4&3,$(# %!/.%# &('# -.,!4,-,('# 4(!/"B&%'C# 4(!# %&# 5,!# $% lograr una homogeneidad con el Plan General de Contabilidad. El principio de devengo se enuncia de 5(.*"#*+'#H%!%."&C#.%5,.,_!$('%#!(#'F&(#"#&('#,!H.%sos y gastos, sino también a los activos, pasivos y patrimonio neto, abarcando, por tanto este principio, a todas las operaciones de la entidad. En casos $%#4(!5&,4/(C#-.%)"&%4%#%&#-.,!4,-,(#23%#*%E(.#4(!$3]4"#"#23%#&"'#43%!/"'#"!3"&%'#%I-.%'%!#&"#,*"H%!#5,%&#$%&#-"/.,*(!,(C#$%#&"#',/3"4,F!#5,!"!4,%."#D#$el resultado económico patrimonial de la entidad.

Los elementos de las cuentas anuales: activos, pasivos, patrimonio neto, ingresos y gastos, ingresos y gastos presupuestarios, y cobros y pagosC# '%# $%5,!%!# # %!# %&# "-"./"$(# Q# $%&# *".4(#4(!4%-/3"&<#A(.# &(#23%#"5%4/"#"# &('#"4/,)('C# "$%*+' de tener el control económico de los mismos, tiene que ser probable que la entidad obtenga en un#53/3.(#.%!$,*,%!/('#%4(!F*,4('#(#3!#-(/%!4,"&#de servicio. Se distingue, por tanto, entre los act,)('#%*-&%"$('#-"."#H%!%.".#5&3E('#!%/('#$%#%!/."$" $%#%5%4/,)(#-(./"$(.%'#$%#`.%!$,*,%!/('#%4(!F*,4('# 53/3.('a#D#"4/,)('#%*-&%"$('#-"."#'3*,!,'/.".#bienes y servicios portadores de un potencial de se.),4,(C#23%#'%#/."/"#$%#"4/,)('#23%#H%!%."!#5&3E('#%4(!F*,4('# '(4,"&%'# 23%# B%!%5,4,"!# "# &"# 4(&%4/,),$"$<# =('# -"',)('# '%# $%5,!%!# 4(*(# (B&,H"4,(!%'#actuales surgidas como consecuencia de sucesos pasa$('C#43D"#%I/,!4,F!#%'#-.(B"B&%#23%#$_#&3H".#a una disminución de recursos que incorporen rendimientos económicos o un potencial de servicio. Entre los pasivos se incluyen las provisiones. En r%&"4,F!#4(!#&"'#$%5,!,4,(!%'#$%#,!H.%'('#D#H"'/('C#determinados ingresos y gastos se contabilizan directamente en el patrimonio neto, sin perjuicio, en su caso, de su posterior imputación a la cuenta del resultado económico patrimonial. Como consecuencia surge la necesidad de recoger en un nuevo estado de las cuentas anuales: «estado de 4"*B,('# %!# %&# -"/.,*(!,(# !%/(aC# "$%*+'# $%# (/."'# (-%raciones, los ingresos y gastos reconocidos directamente en el patrimonio neto.

J!# %&# "-"./"$(# V# $%&# *".4(# 4(!4%-/3"&# '%# .%4(H%!# &"s condiciones que deben cumplir los elementos de las cuentas anuales para su reconocimiento en dichas cuentas. Así, las condiciones que deben darse para que los activos se reconozcan %!# B"&"!4%# '(!C# "$%*+'# $%# 43*-&,.# &"'#

$%5,!,4,(!%'#$%&#"-"./"$(#Q#"!/%.,(.C#23%#'%"#-.(B"ble la obtención de rendimientos económicos o un -(/%!4,"&#$%#'%.),4,(#D#23%#&"#)"&(."4,F!#'%"#5,"B&%<#A(.#'3#-"./%C#&('#-"',)('#'%#.%4(!(4%.+!#43"!$(#se considere probable que, a su vencimiento y para liquidar la obligación, se entreguen o cedan recursos que incorporen rendimientos económicos o un potencial de servicio, y que su valor se pueda $%/%.*,!".#4(!#5,"B,&,$"$<#S%'-%4/(#"#&('#,!H.%'('#D#H"'/('C#&"#5,"B,&,$"$#%!#&"#)"&(."4,F!#(#%'/,*"4,ón de los mismos es un requisito necesario para reconocerlos en la cuenta del resultado económico patrimonial o en el estado de cambios en el patrimo!,(#!%/(<#A(.#&(#23%#"5%4/"#"#&('#"4/,)('#D#-"',)(', H"'/('#%# ,!H.%'('#23%#/"*B,_!#/%!H"!#.%5&%E(#%!#&"#ejecución del presupuesto, el reconocimiento se -($.+#.%"&,]".#43"!$(C#$%#"43%.$(#4(!#%&#-.(4%$,*,%nto establecido en cada caso, se dicten los actos de reconocimiento de gastos o ingresos presupuestarios.

Los criterios de valoración recogidos en el apartado 6 del marco conceptual, son desarrollados posteriormente en las normas de reconocimiento y valoración de la segunda parte de este Plan de Contabilidad Pública. Se incorpora el valor razonable, que se utiliza para la valoración de determinados activos y pasivos. En la valoración posterior del inmovilizado material y otros activos, se puede optar por utilizar el modelo de la revalorización, en sintonía con lo establecido en la NIC-SP 17, [A.(-,%$"$%'C#-&"!/"#D#%23,-(b<##J!#&"#4(!/"B,&,$"$ pública, la adopción de este criterio de valoración !(#%'/+#4(!$,4,(!"$(C#4(*(#'34%$%#%!#%&#+*B,/(#%*-.esarial, por la regulación tributaria, o por evitar el posible reparto de ingresos no realizados. En cualquier caso, el valor razonable tiene que estar .%5%.,$(#"#3!#)"&(.#$%#*%.4"$(#5,"B&%<#

En relación con el valor residual de un activo, se $%'/"4"# &"# $,5%.%!4,"# %!/.%# ),$"# 0/,&# D# ),$"#económica de un activo, ya que la primera hace mención a un concepto subjetivo del activo, en cuanto al periodo de utilización del mismo por la entidad, mientras que la vida económica es un 4(!4%-/(#(BE%/,)(C#.%&"4,(!+!$(&(#4(!#%&#-%.G($(#$3rante el cual el activo se espera que sea utilizable -(.#3!(#(#*+'#3'3".,('<#

Otro concepto a destacar es el valor realizable net(#$%#3!#"4/,)(C#23%#'%#$%5,!%#4(*(#%&#,*-(./%#que se puede obtener por su enajenación en el merca$(#$%#*"!%."#!"/3."&#(#!(#5(.]"$"C#$%$34,%!$(#los costes necesarios para llevarla a cabo, así como, en el caso de los productos en curso, los costes estimados necesarios para terminar su producción, c(!'/.344,F!#(#5"B.,4"4,F!<#

Hay que mencionar también el valor en uso, que se d%5,!%#$%#5(.*"#$,5%.%!/%#-"."#&('#"4/,)('#23%#,!4(.-(."!#.%!$,*,%!/('#%4(!F*,4('#53/3.('#23%#-"." los activos portadores de potencial de servicio. A"."#&('#-.,*%.('C#'%#$%5,!%#4(*(#%&#)"&(.#"4/3"&#$%# &('#5&3E('#$%#%5%4/,)(#%'-%."$('#"#/.")_'#$%#'3#utilización en el curso normal de la actividad de la entidad y, en su caso enajenación, actualizados a un tipo de interés de mercado sin riesgo. Para los activos portadores de potencial de servicio, el valor %!# 3'(# '%# $%5,!%# 4(*(# %&# )"&(.# "4/3"&# $%&# "4/,)(# *"nteniendo su potencial de servicio, %'/"B&%4,_!$('%# 23%# '3# $%/%.*,!"4,F!# '%# .%"&,]".+# -or el coste de reposición del activo menos la amortización acumulada calculada sobre la base de e'%#4('/%#-"."#.%5&%E".#%'(#D"#%5%4/3"$(#$%&#activo.

S%'3&/"#-.%4,'(#'%1"&".#&"#$%5,!,4,F!#$%&#,*-(./%#.ecuperable de un activo que es el mayor entre su valor razonable menos los costes de venta y su valor en uso. Este importe recuperable se utiliza para calcular el deterioro del inmovilizado material, intangible, e inversiones inmobiliarias.

A(.#0&/,*(C#'%#,!4&3D%#&"#$%5,!,4,F!#$%('/%#"*(./,]"$(#$%#3!#"4/,)(#(#-"',)(#5,!"!4,%.(C#23%#'%#utiliza en la valoración de créditos y débitos, que es el valor actual de los mismos utilizando para su "4/3"&,]"4,F!# %&# /,-(# $%# ,!/%._'# %5%4/,)(<# J&# 4('/%# "*(./,]"$(# %'# %&# ,*-(./%# "&# 23%# ,!,4,"&*%!/%# 53%#)"&(."$(#3!#"4/,)(#(#-"',)(# 5,!"!4,%.(C#*%!('# &('# .%%*B(&'('#$%&# -.,!4,-"&C#*+'#(#*%!('C# &"#-"./%#imputada en la cuenta del resultado económico patrimonial, mediante la utilización del tipo de interés %5%4/,)(C# $%# &"# $,5%.%!4,"# %!/.%# %&# ,*-(./%# ,!,4,"& y el valor de reembolso en el vencimiento, menos cualquier reducción de valor por deterioro en el ca'(# $%# &('# "4/,)('# 5,!"!4,%.('<# J&# /,-(# $%# ,!/%._'#%5%4/,)(#%'#%&#/,-(#23%#,H3"&"#%&#)"&(.#4(!/"B&%#$%&#"4/,)(#(#-"',)(#5,!"!4,%.(#4(!#&('#5&3E('#$%#%5%4tivo estimados a lo largo de la vida del mismo.

La segunda parte comprende las normas de reconocimiento y valoración, que constituyen un $%'"..(&&(#$%#&('#-.,!4,-,('#4(!/"B&%'#D#$%*+'#$,'-osiciones recogidas en la primera parte del marco conceptual.

En la norma de reconocimiento y valoración nº 2, “Inmovilizado material” se incorpora en el precio de adquisición el valor actual de las obligaciones derivadas del desmantelamiento del activo y la restauración de su emplazamiento, en la medida en que se reconozca una provisión.

@%# -%.*,/%# &"# "4/,)"4,F!# $%# &('# H"'/('# 5,!"!4,%.('C# -%.(# '%# %I,H%!# 3!('#*"D(.%'# .%23,',/('# D#condiciones para su activación.

Hay que destacar la admisión en la valoración posterior del inmovilizado material del valor ."](!"B&%C# 23%# %'/+# %!# ',!/(!G"# 4(!# &(# .%4(H,$(# %!# la NIC-SP 17, cuando las circunstancias del mercado impliquen unos incrementos sustanciales en el precio, que hagan que el valor contable sea -(4(# ',H!,5,4"/,)(# .%'-%4/(# "# '3# )"&(.# .%"&<# 9$%*+', se establecen unas cautelas respecto a la utilización de dicho valor razonable, ya que solo s%.+#"-&,4"B&%#%!#"23%&&('#4"'('#%!#&('#23%#%I,'/"#3n *%.4"$(#'35,4,%!/%*%!/%#',H!,5,4"/,)(#D#/."!'-".%!/e que minimice el sesgo que pudiera producirse en %+&43&(#$%#&"'#-&3')"&G"'<#

A(.# &(# 23%# "5%4/"# "# &"'# -%.*3/"'C# '%# $,'/,!H3%!# $('# 4"'('# %!# 53!4,F!# $%# ',# &('# "4/,)('#intercambiados son o no similares desde un punto de#),'/"#53!4,(!"&#(#),$"#0/,&<#

En la determinación del importe del inmovilizado ma/%.,"&C#'%#/%!$.+#%!#43%!/"#&"#,!4,$%!4,"#$%#&('#costes relacionados con grandes reparaciones o insp%44,(!%'#H%!%."&%'<#J'/('#4('/%'#'%#"*(./,]".+!#$%#5(.*"#$,'/,!/"#"#&"#$%&#.%'/(#$%&#%&%*%!/(C#$3."nte el período que medie hasta la gran reparación o inspección general.

A(.# &(# 23%# "5%4/"# "# &"'# "*(./,]"4,(!%'C# '%1"&".# 23% se permite la amortización del coste del terreno cuando incluya costes de desmantelamiento, traslado y rehabilitación.

En la norma se establece la necesidad de revisar periódicamente la vida útil y el método de amortización de los elementos del inmovilizado material, pudiendo utilizarse, entre otros, el método de amortización lineal, el de tasa constante sobre valor contable o el de suma de unidades producidas.

Las correcciones valorativas por deterioro de valor#'%#$%/%.*,!"!C#4(!#4".+4/%.#H%!%."&C#4(*(#&"#4"!/,$"$# 23%# %I4%$"# %&# )"&(.# 4(!/"B&%# "# '3# ,*-(./%# .%43-%."B&%C# ',%*-.%# 23%# &"# $,5%.%!4,"# '%"#',H!,5,4"/,)"<# ="# !(.*"# .%4(H%# &"'# 4,.43!'/"!4,"'# 23%# $%B%.+!# /%!%.'%# %!# 43%!/"# -(.# &"# %!/,$"$# ",%..%#$%&#%E%.4,4,(#-"."#%)"&3".#',#%I,'/%#"&H0!#,ndicio de deterioro.

Respecto al registro de los casos particulares del ,!*(),&,]"$(# *"/%.,"&C# ,!5."%'/.34/3."'# D#patrimonio histórico, recogidos en la norma de reconocimiento y valoración nº 3, en sintonía con la NIC-SP 17, se van a registrar en contabilidad cuand(#43*-&"!#&"#$%5,!,4,F!#$%#"4/,)(#D#&('#4.,/%.,('#$e .%4(!(4,*,%!/(#.%4(H,$('#%!#&('#"-"./"$('#Q##D#V#$%&#*".4(#4(!4%-/3"&C#"-&,4+!$('%#%!#%'/('#4"'('#las normas de valoración del inmovilizado material.# A(.# &(# 23%# "5%4/"# "# &('# B,%!%'# $%&# -"/.,*(!,(#histórico, teniendo en cuenta que en algunas ocasiones es poco probable que su valor en términos culturales, medioambientales, o histórico-artístico# 23%$%# .%5&%E"$(# %!# 3!# -.%4,(# $%#*%.4"$(C# '%# ^"#regulado en la norma que, cuando no se puedan valor".#$%#5(.*"#5,"B&%C#'%#$".+# ,!5(.*"4,F!#'(B.%#los mismos en la memoria.

Las inversiones inmobiliarias reguladas en la norma de reconocimiento y valoración nº 4, %'/+!#4(!/%*-&"$"'#%!#&"#>7:?@A#KL#[A.(-,%$"$%'#$%# inversión”. Se trata de inmuebles (terrenos o %$,5,4,(';# 23%# '%# /,%!%!# -"."# (B/%!%.# .%!/"'C# -&3')alías o ambas, a través de su arrendamiento o enajenación, y no para su uso en la producción o su*,!,'/.(# $%# B,%!%'# (# '%.),4,('C# !,# -"."# 5,!%'#administrativos, ni para su venta en el curso ordinario de las operaciones. A estas inversiones se les aplican los criterios de valoración del inmovilizad(# *"/%.,"&# DC# $"$(# 23%# &"# >7:?@A# %I,H%# &"#

presentación separada en el balance de este tipo de inversiones, se ha incluido en las cuentas "!3"&%'C#%!#%&#B"&"!4%C#3!"#-"./,$"#%'-%4G5,4"#%!#%l activo no corriente para singularizarlas.

Respecto al registro del inmovilizado intangible, recogido en la norma de reconocimiento y valoración nº 5C# '%# %I,H%# "$,4,(!"&*%!/%# "# &('# 4.,/%.,('# $%# .%4(!(cimiento del activo del marco conceptual (probabilidad en la obtención de rendimientos económicos o potencial de servicio y 5,"B,&,$"$#%!# &"#)"&(."4,F!;C# &"#!%4%',$"$#$%#23%#%&# ,!*(),&,]"$(# ,!/"!H,B&%#'%"# ,$%!/,5,4"B&%# 6-(.#'%r separable o haber surgido de derechos legales o contractuales).

En sintonía con lo previsto en la norma internacion"&# >7:?>778# dWC# [94/,)('# ,!/"!H,B&%'bC# '%#4(!/%*-&"#&"#-(',B,&,$"$#$%#23%#%I,'/"!#"4/,)('#,!/"!H,B&%'#4(!#),$"#0/,&#,!$%5,!,$"C#%!#"23%&&('#4"'(s %!#23%#!(#%I,'/"#3!#&G*,/%#-.%),',B&%#"&#-%.G($(#"#lo largo del cual se espera que genere rendimientos económicos o potencial de servicio para la entidad.#J'/('#"4/,)('#!(#'%#"*(./,]".+!C#',!#-%.E3,4,(#$%#su posible deterioro.

En cuanto al tratamiento contable de los gastos de ,!)%'/,H"4,F!C#"3!23%# &"#>7:?>778#dW#%I,H%C#4(!#4".+4/%.#H%!%."&C#'3# ,*-3/"4,F!#"# &"#43%!/"#$%#pérdidas y ganancias, con el objeto de lograr la armonización con el PGC aplicable a las empresas, se permite su activación cuando se cumplan determinadas condiciones estableciéndose su amortización durante su vida útil, y siempre dentro del -&"](#$%#4,!4(#"1('<#A(.#&(#23%#"5%4/"#"#&('#H"'/(' de desarrollo, si se cumplen todas las condiciones .%4(H,$"'# %!# &"# !(.*"C# &"# "4/,)"4,F!# '%.+# (B&,H"/(.,"<# 9$%*+'C# %!# 43"!/(# "# &"# "*(./,]"4,F!# $%# &('#H"'/('#$%#$%'"..(&&(#4"-,/"&,]"$('#'%#%5%4/3".+#$3.ante la vida útil de los mismos que, en principio, se presume, salvo prueba en contrario, que no es superior a cinco años.

Cabe también mencionar el tratamiento contable de las inversiones realizadas sobre activos utilizados en régimen de arrendamiento operativo o 4%$,$('#%!#3'(#-(.#3!#-%.G($(#,!5%.,(.#"# &"#),$"#económica del bien, que se contabilizan en una rúbrica del inmovilizado intangible. Este tratamiento contable no coincide con el del PGC de las empresas, en el que se tratan como inmovilizado material, ya que si los activos recibidos en uso por un perío$(# ,!5%.,(.# "# &"# ),$"# %4(!F*,4"# $%&# B,%!# '%#contabilizan como intangible, resulta coherente que las inversiones realizadas sobre dichos bienes se contabilicen como mayor valor del intangible, siend(# %'/"'# (-%."4,(!%'# *+'# 5.%43%!/%'# %!# &"'#administraciones públicas que en las empresas.

En otro inmovilizado intangible se recogen las concesiones administrativas, los derechos de /."'-"'(# D# &"'# 4%',(!%'# $%# 3'(# -(.# -%.G($(# ,!5%.,(. a la vida económica, cuando no deban 4(!/"B,&,]".'%#4(*(#"..%!$"*,%!/(#5,!"!4,%.(<#

La norma de reconocimiento y valoración nº 6, “Arrendamientos y otras operaciones de carácter similar”# %'/"B&%4%# 23%# %&# "..%!$"*,%!/(# %'# 5,!"!4,%.(C# 43"!do de las condiciones económicas de un acuerdo de arrendamiento se deduzc"#23%#'%# /."!'5,%.%!#'3'/"!4,"&*%!/%# /($('#los riesgos y ventajas inherentes a la propiedad del activo objeto del contrato, regulando la norma los supuestos en los que se presume que se ceden todos los riesgos y ventajas.

A(.# &(# 23%# "5%4/"# "# &('# "4/,)('# -(./"$(.%'# $%# -(/%!cial de servicio, se considera necesario establecer criterios especiales en relación con el "..%!$"*,%!/(# 5,!"!4,%.(<# J!# %'/%# '%!/,$(C# '%#presume, en todo caso, que para este tipo de activo'# &"# /."!'5%.%!4,"# $%# &('# .,%'H('# D# )%!/"E"'#inherentes a la propiedad del activo objeto del contrato no se produce cuando la entidad pública retiene el potencial de servicio público que dichos# "4/,)('# /,%!%!# ,!4(.-(."$('# "&# H%!%.".# 5&3E('#%4(!F*,4('#'(4,"&%'#23%#B%!%5,4,"!#"#&"#4(&%4/,),$"d.

La norma establece el registro contable de la operación desde la perspectiva del arrendatario y $%&#"..%!$"$(.<#J&##"..%!$"/".,(#.%H,'/.".+#3!#"4/,vo, según la naturaleza del bien arrendado, siendo la 4(!/."-"./,$"#3!#-"',)(# 5,!"!4,%.(<#J&# "4/,)(# D#%&#pasivo se contabilizan por el menor valor entre el valor razonable del activo arrendado y el valor actual de los pagos acordados con el arrendador durante el plazo del arrendamiento, incluyendo, en '3#4"'(C#&"#(-4,F!#$%#4(*-."#D#4(!#%I4&3',F!#$%#

&"'#43(/"'#$%#4".+4/%.#4(!/,!H%!/%#6,*-(./%#23%#$%-ende de una variable establecida en el contrato), así como los costes de los servicios y gastos que no se puedan activar. El arrendador, por su parte, .%H,'/.".+#3!#$%.%4^(#"#4(B.".#-(.#%&# )"&(.# ."](!"B&%#$%&# B,%!#*+'# &('#4('/%'#$,.%4/('# ,!,4,"&%'#$%&#"..%!$"$(.C#D#',*3&/+!%"*%!/%#$".+#$%#B"E"#%&#"4/,)(#-(.#'3#)"&(.#4(!/"B&%#.%H,'/.+!$('%C#%!#'3#4"'(C#un resultado del ejercicio.

@%# .%H3&"#$%# 5(.*"#%'-%4G5,4"#%&# /."/"*,%!/(# 4(!/"Ble de la venta con arrendamiento posterior que, en la medida que se desprenda de las condiciones económicas de la operación que se trata de 3!# *_/($(# $%# 5,!"!4,"4,F!C# %&# "..%!$"/".,(# !(# )".,".+# &"# 4"&,5,4"4,F!# $%&# "4/,)(C# !,# .%4(!(4%.+#resultados derivados de esta transacción, registrando el importe recibido con abono a una partida de -"',)(# 5,!"!4,%.(<# J&# "..%!$"$(.# 4(!/"B,&,]".+# &"# (peración según lo dispuesto en la norma de .%4(!(4,*,%!/(#D#)"&(."4,F!#!e#WC#[94/,)('#5,!"!4,%ros”.

Los activos en estado de venta, recogidos en la norma de reconocimiento y valoración nº 7, '(!# "4/,)('# 4&"',5,4"$('# ,!,4,"&*%!/%# 4(*(# !(# 4(..,entes cuyo valor contable se va a recuperar *%$,"!/%# '3# )%!/"# %!# 3!# 53/3.(# -.FI,*(C# %!# &3H".# $% por su uso continuado. Para aplicar esta 4&"',5,4"4,F!C#%&#"4/,)(#$%B%#%'/".#$,'-(!,B&%#%!#'us condiciones actuales para la venta inmediata, y ésta ha de ser altamente probable, recogiendo la norma las circunstancias que se tienen que cumplir para considerar que esta venta sea altamente probable.

J!#',!/(!G"#4(!#&(#%'/"B&%4,$(#%!#&"#>7:?>778?VC#[9ctivos no corrientes mantenidos para la venta y actividades interrumpidas”, se incluye una partida %'-%4G5,4"#%!#%&#"4/,)(#4(..,%!/%#$%&#B"&"!4%#-"."#.%4(H%.#%'/('#"4/,)('C#23%#!(#'%.+!#(BE%/(#$%#"*(./ización. La norma recoge también el tratamiento 4(!/"B&%# $%# &"'# .%4&"',5,4"4,(!%'# %!/.%# "4/,)('# %!# estado de venta e inversiones inmobiliarias, inmovilizado intangible o material, según se trate de activos contabilizados según el modelo de coste o el modelo de revalorización.

Las normas nº 8 de activos financieros y nº 9 de pasivos financieros#/(*"!#4(*(#.%5%.%!4,"#&"# >7:?@A?KVC# [7!'/.3*%!/('# 5,!"!4,%.('Z# -.%'%!/"4,F!# %# ,!5(.*"4,F!# "# .%)%&".bC# &"# >7:?>778?dNC#[7!'/.3*%!/('#8,!"!4,%.('bC#D#&"#>7:?>778?dcC#[7!'/.3*%!/('#5,!"!4,%.('Z#.%4(!(4,*,%!/(#D#)"&(."4,F!b<

="#)"&(."4,F!#$%#&('#"4/,)('#D#-"',)('#5,!"!4,%.('#%'/+#%!#53!4,F!#$%#&"#4&"',5,4"4,F!#,!,4,"&#$%#&('#*,'*('C#23%#$%-%!$%.+C#%!#"&H3!('#4"'('C#$%#23%#&"#entidad tenga la intención de mantenerlos hasta el vencimiento, o venderlos en el corto plazo. La n(.*"#$%5,!%#&('#"4/,)('#5,!"!4,%.('#4(*(#%&#$,!%.(#%!#%5%4/,)(C#&('#,!'/.3*%!/('#$%#4"-,/"&#(#$%#-"/.,monio neto de otra entidad, los derechos de recibir %5%4/,)(# 3# (/.(# "4/,)(# 5,!"!4,%.(# $%# 3!# /%.4%.(# (# $e intercambiar con un tercero activos o pasivos 5,!"!4,%.('#%!#4(!$,4,(!%'#-(/%!4,"&*%!/%#5")(."B&%s.

=('#"4/,)('#5,!"!4,%.('#'%#4&"',5,4"!C#"#%5%4/('#$% su valoración, en créditos y partidas a cobrar, inversiones mantenidas hasta el vencimiento, activo'# 5,!"!4,%.('#"#)"&(.# ."](!"B&%#4(!#4"*B,('#%!#resultados, inversiones en el patrimonio de entidades del grupo, multigrupo y asociadas y activos 5,!"!4,%.('#$,'-(!,B&%'#-"."#&"#)%!/"<#

Hay que mencionar la valoración posterior a valor r"](!"B&%# $%# &('# "4/,)('# 5,!"!4,%.('# "# )"&(.#."](!"B&%#4(!#4"*B,('#%!#.%'3&/"$('#D#&('#"4/,)('#5,!"!4,%.('#$,'-(!,B&%'#-"."#&"#)%!/"#6%I4%-/(#&('#instrumentos de patrimonio que no se negocien en un#*%.4"$(#"4/,)(#23%#'%#)"&(.".+!#-(.#'3#4('/%#menos, en su caso, las correcciones valorativas por#$%/%.,(.(;C#4(!#&"#$,5%.%!4,"#$%#23%C#%!#%"'(#$e &('#$,'-(!,B&%'#-"."#&"#)%!/"C#&"'#$,5%.%!4,"'#%!#%l valor razonable se registran en el patrimonio neto de la entidad, hasta su enajenación o deterioro, mo*%!/(#%!#%%#'%#,*-3/".+!#"#.%'3&/"$('<#

También hay que resaltar la necesidad de actualizar la valoración de los créditos y partidas a cobrar. No obstante, se establece que los créditos y partidas a cobrar a corto plazo que no tengan un /,-(#$%#,!/%._'#4(!/."4/3"&#'%#)"&(.".+!#-(.#'3#)"&or nominal. Las partidas a cobrar a largo plazo que !(#/%!H"!#3!#/,-(#$%#,!/%._'#4(!/."4/3"&#'%#-($.+!#valorar por el nominal y los préstamos concedidos "# &".H(#-&"](#4(!# ,!/%.%'%'#'3B)%!4,(!"$('#'%#-($.+n valorar por el importe entregado, cuando el

%5%4/(#$%#&"#!(#"4/3"&,]"4,F!#H&(B"&*%!/%#4(!',$%."$(#'%"#-(4(#',H!,5,4"/,)(#%!#&"'#43%!/"'#"!3"&%'#$%# &"#%!/,$"$<#A(.# &(#23%#"5%4/"#"# &"'# 5,"!]"'# D#$%-F',/('# 4(!'/,/3,$('# '%# )"&(.".+!# ',%*-.%#-(.#%&#importe entregado sin actualizar.

@%#,!/.($34%!#3!"'#!(.*"'#.%&"/,)"'#"#&"#.%4&"',5,4"4,F!#$%#"4/,)('#5,!"!4,%.('<#="#.%4&"',5,4"4,F!#)"#"#'3-(!%.#23%# &('#"4/,)('# 5,!"!4,%.('#-"'%!#$%#3na categoría a otra y, por lo tanto, ajustar sus valoraciones. La norma establece las condiciones en# &"'# 23%# '%# -3%$%!# %5%4/3".# %'/"'#.%4&"',5,4"4,(!%'#D#"&H3!"'#&,*,/"4,(!%'#"#&"'#*,'*as.

A(.#0&/,*(C#&"#!(.*"#.%H3&"#&"#B"E"#$%#"4/,)('#5,!"!4,%.('<#J!#&"'#4%',(!%'#$%#"4/,)('#5,!"!4,%.('#cuando la entidad mantenga los riesgos y ventajas i!^%.%!/%'#"#&"#-.(-,%$"$#$%&#*,'*(C#!(#'%#$".+#$%#B"E"#%&#"4/,)(#5,!"!4,%.(#D#'%#.%4(!(4%.+#3!#-"',)(#5,!"!4,%.(#-(.#&"#4(!/."-.%'/"4,F!#.%4,B,$"<#

A(.#'3#-"./%C#&('#-"',)('#5,!"!4,%.('#'%#$%5,!%!#4(*(#3!"#(B&,H"4,F!#%I,H,B&%#%#,!4(!$,4,(!"&#$%#%!/.%H".# %5%4/,)(# 3# (/.(# "4/,)(# 5,!"!4,%.(# "# 3!# /%.cero o de intercambiar con un tercero activos o -"',)('#5,!"!4,%.('#%!#4(!$,4,(!%'#-(/%!4,"&*%!/%#$%'5")(."B&%'<#

=('#-"',)('#5,!"!4,%.('#'%#4&"',5,4"!C#"#%5%4/('#$%#'3#)"&(."4,F!C#%!#-"',)('#5,!"!4,%.('#"('/%#"*(./,]"$(#D##-"',)('#5,!"!4,%.('#"#)"&(.#."](!"B&% con cambios en resultados.

J!#&"#*,'*"#&G!%"#23%#&('#"4/,)('#5,!"!4,%.('C#&"'#partidas a pagar con vencimiento a corto plazo que no tengan un tipo de interés contractual se val(.".+!#-(.#'3#)"&(.#!(*,!"&<#="'#-"./,$"'#"#-"H".#" largo plazo sin tipo de interés contractual se podr+!# )"&(.".# -(.# '3# )"&(.# !(*,!"&# D# &('# -._'/"*('#recibidos a largo plazo con intereses subvencionado'# '%# -($.+!# )"&(.".# -(.# %&# ,*-(./%# .%4,B,$(#43"!$(#%&#%5%4/(#$%#&"#!(#"4/3"&,]"4,F!#H&(B"&*%!/%#4(!',$%."$(#'%"#-(4(#',H!,5,4"/,)(#%!#&"'#43%!/"'#"!3"&%'#$%#&"#%!/,$"$<#="'#5,"!]"'#D#$%-F',/('#.%4,B,$('#'%#)"&(.".+!#',%*-.%#-(.#%&#,*-(./%#.%4,B,$(#sin actualizar.

S%'-%4/(# "# &"# B"E"# $%# &('# -"',)('# 5,!"!4,%.('C# 4(!# 4".+4/%.# H%!%."&C# '%# .%H,'/.".+# 43"!$(# &"#obligación se haya cumplido o cancelado. No obstant%C#!(#'%#$".+#$%#B"E"#%&#-"',)(#%!#%&#'3-3%'/(#de compraventas dobles de pasivos propios cuando la posterior venta del pasivo recomprado se -"4/%#"#3!#-.%4,(#5,E(#(#"#3!#-.%4,(# ,H3"&#"&#$%#)%!/"#*+'#&"#.%!/"B,&,$"$#!(.*"&#$%&#-.%'/"*,'/"C#D"#23%# %!# %'/('# 4"'('# %&# 5(!$(# %4(!F*,4(# $%# %'/"'# (-%.aciones consiste en la concesión de un -._'/"*(C# (# &"# 4(!'/,/34,F!# $%# 3!# $%-F',/(# 5,!"!4,%ro, actuando el pasivo propio recibido como garantía.

También hay que resaltar la inclusión del tratamiento contable de determinados instrumentos 5,!"!4,%.('#23%#^"!#,$(#"-".%4,%!$(#4(*(#4(!'%43%!4,"#$%#&"#!"/3."&%]"#$,!+*,4"#$%#&('#*%.4"$('#5,!"!4,%.('<#@%#,!4&3D%#$%&#/."/"*,%!/(#4(!/"B&%#$%&#,!/%.4"*B,(#$%#-"',)('#5,!"!4,%.('#D#&('#4(!/."/(s $%#H"."!/G"#5,!"!4,%."<#

El tratamiento contable de las coberturas es una novedad que se regula en la norma de reconocimiento y valoración nº 10. Mediante una operación de cobertura uno o varios instrumentos 5,!"!4,%.('# $%!(*,!"$('# $%# 4(B%./3."C# '(!# $%',H!"$('# -"."# 43B.,.# 3!# .,%'H(# %'-%4G5,4"*%!/%#,$%!/,5,4"$(# 23%# -3%$%# /%!%.# ,*-"4/(# %!# &"# 43%!/"# $el resultado o en el estado de cambios en el patrimonio neto, como consecuencia de variaciones e!#%&#)"&(.#."](!"B&%#(#%!#&('#5&3E('#$%#%5%4/,)(#de una o varias partidas cubiertas. La norma recoge los elementos patrimoniales que pueden designarse como instrumentos de cobertura y como partidas cubiertas, así como los requisitos que $%B%!#43*-&,.'%#-"."#23%#3!"#4(B%./3."#-3%$"#4"&,5,carse como cobertura contable, la valoración del instrumento de cobertura y de la partida cubierta, así como la interrupción de la contabilidad de coberturas.

Respecto a la norma de reconocimiento y valoración nº 11, “Existencias”, hay que señalar 23%# '%# %'/"B&%4%# &"# 3/,&,]"4,F!# 4(!# 4".+4/%.# H%!%."l del método del precio medio o coste medio ponderado, admitiéndose el método FIFO cuando la en/,$"$# &(#4(!',$%.%#*+'#4(!)%!,%!/%#-"."#'3#

gestión. Sin embargo, en línea con lo establecido e!# &"# >7:?@A# KNC# [7!)%!/".,('b# !(# '%# "$*,/%# %&#método LIFO. También señala la norma que en el caso de que no se pueda asignar el valor por los *_/($('#"!/%.,(.%'C#'%#-($.+#$%/%.*,!".#/(*"!$(#%&#valor razonable menos un margen adecuado.

En la norma de reconocimiento y valoración nº 12, “Activos construidos o adquiridos para otras entidades”#'%#^"#/%!,$(#%!#4(!',$%."4,F!#&"#>7:?@A#KKC#[:(!/.atos de construcción”. Cuando se trate de construcción de los bienes, si los ingresos y los costes pueden ser estimados con '35,4,%!/%# H."$(# $%# 5,"B,&,$"$C# &('# ,!H.%'('# '%# .%4(!(4%.+!# %!# %&# .%'3&/"$(# $%&# %E%.4,4,(# %!# B"'%# "&#H."$(# $%# ")"!4%# (# .%"&,]"4,F!# $%# &"# (B."# "&# 5,!"&# $%# 4"$"# %E%.4,4,(C# D# &('# 4('/%'# '%# 4"&43&".+!#4(!5(.*%#"# &(# %'/"B&%4,$(# %!# &"# !(.*"#$%# .%4(!(4,*,%!/(# D# )"&(."4,F!# $%# %I,'/%!4,"'<#:3"!$(# &('#ingresos y los costes no puedan ser estimados con e&#'35,4,%!/%#H."$(#$%#5,"B,&,$"$C#D#%!#&('#4"'('#%! los que los activos no se construyen directamente por la entidad gestora, los costes asociados a la 4(!'/.344,F!#(#"$23,',4,F!#'%#.%4(!(4%.+!#4(*(#%I,'tencias, reconociéndose los ingresos cuando los activos se entreguen a la entidad destinataria de los mismos.

La norma de reconocimiento y valoración nº 13, “Moneda extranjera”C# $%5,!%# &(# 23%# '%#entiende como partidas monetarias y partidas no monetarias, así como su valoración en el momento de su reconocimiento en las cuentas anuales y en ca$"#5%4^"#$%#-.%'%!/"4,F!#$%#&"'#*,'*"'<#

La norma de reconocimiento y valoración nº 14, «Impuesto sobre el valor añadido», no merece especial mención.

La norma de reconocimiento y valoración nº 15, «Ingresos con contraprestación», concreta los requisitos que debe cumplir la transacción para que se puedan reconocer los ingresos derivados de la misma. En el caso de ingresos por ventas, ade*+'#$%#&('#4.,/%.,('#H%!%."&%'#'%#$%B%!#43*-&,.#&('#',H3,%!/%'Z#23%#&"#%!/,$"$#^"D"#/."!'5%.,$(#"(*-."$(.#&('#.,%'H('#D#)%!/"E"'#$%#/,-(#',H!,5,4"/ivo, con independencia de la cesión o no del título legal de propiedad; que la entidad no conserva ninguna implicación en la gestión corriente de los bienes v%!$,$('C#!,#.%/,%!%#%(!/.(&#%5%4/,)(#$%#&('#*,'*os y que los gastos asociados con la transacción pued%!#'%.#*%$,$('#4(!#5,"B,&,$"$<#

La norma de reconocimiento y valoración nº 16, «Ingresos sin contraprestación», en ',!/(!G"# 4(!# &"# >7:?@A# NdC# [7!H.%'('# $%# /."!'5%.%!4ias sin contraprestación”, establece que el reconocimiento de estos ingresos va asociado al reconocimiento del activo derivado de dicha transacción.

Respecto a la norma de reconocimiento y valoración nº 17, «Provisiones, activos y pasivos contingentes»C# %!# ',!/(!G"# 4(!# &(# .%4(H,$(# %!# &"# >7:?@A# KcC# [A.(visiones, pasivos y activos contingentes”, no se va a aplicar a las provisiones#%!# &"'#23%#'%"!#!%4%'".,('#4+&43&('#"4/3".,"&%'#para su determinación (pasivos por retribuciones a &".H(#-&"](#"&#-%.'(!"&;C#!,# &"'#23%#"5%4/%!#"# &('#B%!%5,4,('#'(4,"&%'<#

Esta norma recoge los criterios de reconocimiento que se deben cumplir para contabilizar una -.(),',F!f# %!# -"./,43&".Z# 23%# %I,'/"# 3!"# (B&,H"4,F! presente (legal, contractual o implícita), como resultado de un suceso pasado, sea probable que la entidad tenga que desprenderse de recursos, y 23%#-3%$"#^"4%.'%#3!"#%'/,*"4,F!#5,"B&%#$%#'3#,*-(.te. Cuando la obligación no reúna los requisitos "!/%.,(.%'#D#%I,'/"#3!#-"',)(#4(!/,!H%!/%#'%#,!5(.*".+#%!#*%*(.,"<#

En relación con los activos contingentes, la norma %'/"B&%4%#23%#'%#5"4,&,/".+#,!5(.*"4,F!#'(B.%#los mismos en la memoria.

La norma de reconocimiento y valoración nº 18, “Transferencias y subvenciones”C#$%5,!%#&(#23%# '%# %!/,%!$%# -(.# /."!'5%.%!4,"'# D# '3B)%!4,(!%'# "# &('# 0!,4('# %5%4/('# $%# %'/%# A&"!<# ="'#'3B)%!4,(!%'C#43"!$(#%I,'/"!#$3$"'#'(B.%#%+*-&,*iento de las condiciones y requisitos asociados "#'3#$,'5.3/%C#/%!$.+!#&"#4(!',$%."4,F!#$%#.%,!/%H."B&%'C#D#&"#(-%."4,F!#'%#/."/".+#4(*(#3!#-"',)(#D#3n "4/,)(#%!#&"#%!/,$"$#B%!%5,4,".,"#D#%!#&"#"-(./"!/%, respectivamente.

J!# 43"!/(# "# &"# 5(.*"# $%# .%H,'/.(# 4(!/"B&%C# &"'# '3B)enciones recibidas no reintegrables se 4"&,5,4"!#4(*(#,!H.%'('#4(!/"B,&,]"$('C#4(!#4".+4/%.#H%!%."&C#4(*(#-"/.,*(!,(#!%/(#23%#'%#,*-3/".+!#posteriormente a la cuenta de resultado económico p"/.,*(!,"&# $%# "43%.$(# 4(!# '3# 5,!"&,$"$<# ="'#/."!'5%.%!4,"'#.%4,B,$"'#'%#,*-3/".+!#"&#.%'3&/"$(#del ejercicio en que se reconozcan.

A(.#&(#23%#"5%4/"#"#&"'#/."!'5%.%!4,"'#D#'3B)%!4,(!es otorgadas por las entidades propietarias a 5")(.#$%#3!"#%!/,$"$#-0B&,4"#$%-%!$,%!/%C#'%#4(!/"B,&,]".+!#$%#"43%.$(#4(!# &('#4.,/%.,('#"!/%.,(.%'<#No obstante, la aportación patrimonial inicial, así como las posteriores ampliaciones por asunción de nuevas competencias por la entidad dependiente, se .%H,'/.".+!#-(.#&"'#%!/,$"$%'#-.(-,%/".,"'#4(*(#inversiones en el patrimonio de las entidades públi4"'#$%-%!$,%!/%'C#)"&(.+!$('%#$%#"43%.$(#4(!#&('#criterios establecidos en la norma de reconocimient(# D# )"&(."4,F!# $%# "4/,)('# 5,!"!4,%.('<# A"."# &"#%!/,$"$#$%-%!$,%!/%#4(!'/,/3,.+#3!"#"-(./"4,F!#23%#se registra en el patrimonio neto.

La norma de reconocimiento y valoración nº 19, “Adscripciones y otras cesiones gratuitas de uso de bienes y derechos” remite a los criterios de reconocimiento y valoración de la norma de /."!'5%.%!4,"'#D#'3B)%!4,(!%'#D#4(!/%*-&"#&"'#(-%."4,(!%'#-(.#&"'#23%#'%#/."!'5,%.%!#H."/3,/"*%!/%#activos de una entidad pública a otra para su utili]"4,F!# -(.# _'/"# 0&/,*"# %!# 3!# $%'/,!(# (# 5,!#$%/%.*,!"$(C# $%# 5(.*"# 23%# ',# &('# B,%!%'# (# $%.%4^('# !(# '%# 3/,&,]"."!# -"."# &"# 5,!"&,$"$# -.%),'/"#deberían ser objeto de reversión o devolución a la entidad aportante.

Si la adscripción o cesión gratuita del bien es por# 3!# -%.G($(# ,!5%.,(.# "# &"# ),$"# %4(!F*,4"# $%&#*,'*(C#&"#%!/,$"$#B%!%5,4,".,"#.%H,'/.".+#3!#,!*(),lizado intangible por el valor razonable del derecho de uso del bien cedido. Si la adscripción o cesión H."/3,/"#%'#-(.#3!#-%.,($(#,!$%5,!,$(#(#',*,&".#"#&a ),$"#%4(!F*,4"#$%&#B,%!C#&"#%!/,$"$#B%!%5,4,".,"#.%H,'/.".+#%!#'3#"4/,)(#%&#%&%*%!/(#.%4,B,$(#%!#53!4,ón de su naturaleza y por el valor razonable del mismo#%!#&"#5%4^"#$%#&"#4%',F!<#

En el supuesto de la adscripción de bienes o derechos de una entidad pública a sus organismos -0B&,4('# $%-%!$,%!/%'C# &"# %!/,$"$# B%!%5,4,".,"# .%H,'/.".+# %&# B,%!# (# $%.%4^(# .%4,B,$(# -(.# %&# )"&(.#razonable del mismo con abono a una cuenta de patrimonio.

A(.#&(#23%#"5%4/"#"#&"#%!/,$"$#"$'4.,B,%!/%C#4(!#4".+4/%.#H%!%."&C#4(!/"B,&,]".+#3!#"4/,)(#5,!"!4,%.(#por el valor razonable del bien o derecho aportado con abono a la cuenta del bien adscrito, .%H,'/."!$(C# %!# '3# 4"'(C# 3!# .%'3&/"$(# -(.# &"# $,5%.%ncia entre el valor razonable del bien y su valor contable.

A(.#&(#23%#"5%4/"#"#&"'#4%',(!%'#H."/3,/"'#$%#B,%!%'#D#$%.%4^('#643"!$(#!(#%I,'/"#$%-%!$%!4,"#entre las entidades), la entidad cesionaria que recibe el bien o derecho registra el mismo por el valor razonable con abono a una cuenta de patrimonio neto# DC# -('/%.,(.*%!/%C# '%# ,*-3/".+# "&# .%'3&/"$(#económico patrimonial en proporción a la dotación a la amortización del bien o derecho, o en su caso, cuando se produzca su enajenación o baja en inventario. La entidad cedente del bien o derecho registra un gasto por subvenciones, por el valor contable del bien o derecho cedido, con abono a la cuenta que corresponda según la naturaleza del bien o derecho cedido.

La norma de reconocimiento y valoración nº 20, “Actividades conjuntas” en la misma línea 23%#&"#>7:?@A#WC#[#A"./,4,-"4,(!%'#%!#"4/,),$"$%'#4(!E3!/"'bC#$%5,!%#&(#23%#'%#%!/,%!$%#-(.#"4/,),$"$#conjunta, distinguiendo entre las actividades conjuntas que no requieren la constitución de una nueva %!/,$"$C#%!#43D(#4"'(#4"$"#-"./G4,-%#.%4(!(4%.+#%!#sus cuentas anuales la parte proporcional que le corresponda de activos, pasivos, ingresos y gastos, y las actividades conjuntas que requieren la constitución de una persona jurídica independiente 23%#'(!#&"'#%!/,$"$%'#*3&/,H.3-(#$%5,!,$"'#%!#&"#!(.*"#$%#"4/,)('#5,!"!4,%.('<#

La norma de reconocimiento y valoración nº 21, «Cambios en criterios y estimaciones contables y errores»,# %!# &G!%"# 4(!# &(# .%4(H,$(# %!# &"# >7:?@A# dC# [@3-%.+),/# (# $_5,4,/# $%&# %E%.4,4,(<#J..(.%'# 53!$"*%!/"&%'# D# 4"*B,('# %!# &"'# -(&G/,4"'# $% contabilidad”, establece que los cambios en criterios contables y los errores que tengan import"!4,"# .%&"/,)"# '%# "-&,4"!# $%# 5(.*"# .%/.('-%4/,)"#

$%'$%#%&#%E%.4,4,(#*+'#"!/,H3(#$%%#'%#/%!H"#,!5ormación contra una cuenta de patrimonio neto. Si el cambio de criterio contable se produce por impos,4,F!#!(.*"/,)"#'%#/."/".+#'%H0!#&(#.%4(H,$(#%!#&"' $,'-(',4,(!%'#/."!',/(.,"'#$%#&"#!(.*"#D#%!#'3#$%5%4/(#'%#"-&,4".+#%.,/%.,(#"!/%.,(.<#

A(.#&(#23%#"5%4/"#"#&('#4"*B,('#%!#%'/,*"4,(!%'#4(!tables que son consecuencia de una mayor %I-%.,%!4,"#(#$%(!(4,*,%!/(#$%#!3%)('#^%4^('C#'%#4(!/"B,&,]".+#$%#5(.*"#-.('-%4/,)"C#"5%4/"!$(C#según la naturaleza de la operación de que se trate, al resultado del ejercicio o al patrimonio neto.

Por último, los hechos posteriores al cierre se regulan en la norma de reconocimiento y valoración nº 22. La norma distingue, en sintonía con lo estableci$(# %!# &"# >7:?@A# KQC# [g%4^('#(43..,$('# $%'-3_'# $%# &"# 5%4^"# $%# ,!5(.*"4,F!bC# %!/.%Z# ";# ',# &('# ^%4^('# -(!%!# $%# *"!,5,%'/(#4(!$,4,(!%'#23%#D"#%I,'/G"!#",%..%#$%&#%E%.4,4,(C#$%B%.+!#/%!%.'%#%!#43%!/"#-"."#&"#5(.*3&"4,F!C#(#%!# '3# 4"'(# .%5(.*3&"4,F!# $%# &"'# 43%!/"'# "!3"&%'C# ',empre antes de su aprobación por el órgano 4(*-%/%!/%C#*(/,)"!$(#3!#"E3'/%C#,!5(.*"4,F!#%!#&"#memoria o ambos; b) si los hechos posteriores al 4,%..%#-(!%!#$%#*"!,5,%'/(#4(!$,4,(!%'#23%#!(#%I,'/G"!#",%..%#$%&#%E%.4,4,(C#!(#'3-(!$.+!#3!#"E3'/% en las cuentas anuales, sin perjuicio de incluir, e!# '3# 4"'(C# ,!5(.*"4,F!# %!# &"# *%*(.,"# 4(!# 3!"#%'/,*"4,F!#$%#'3#%5%4/(C#(#$%#&"#,*-(',B,&,$"$#$%#.ealizar dicha estimación.

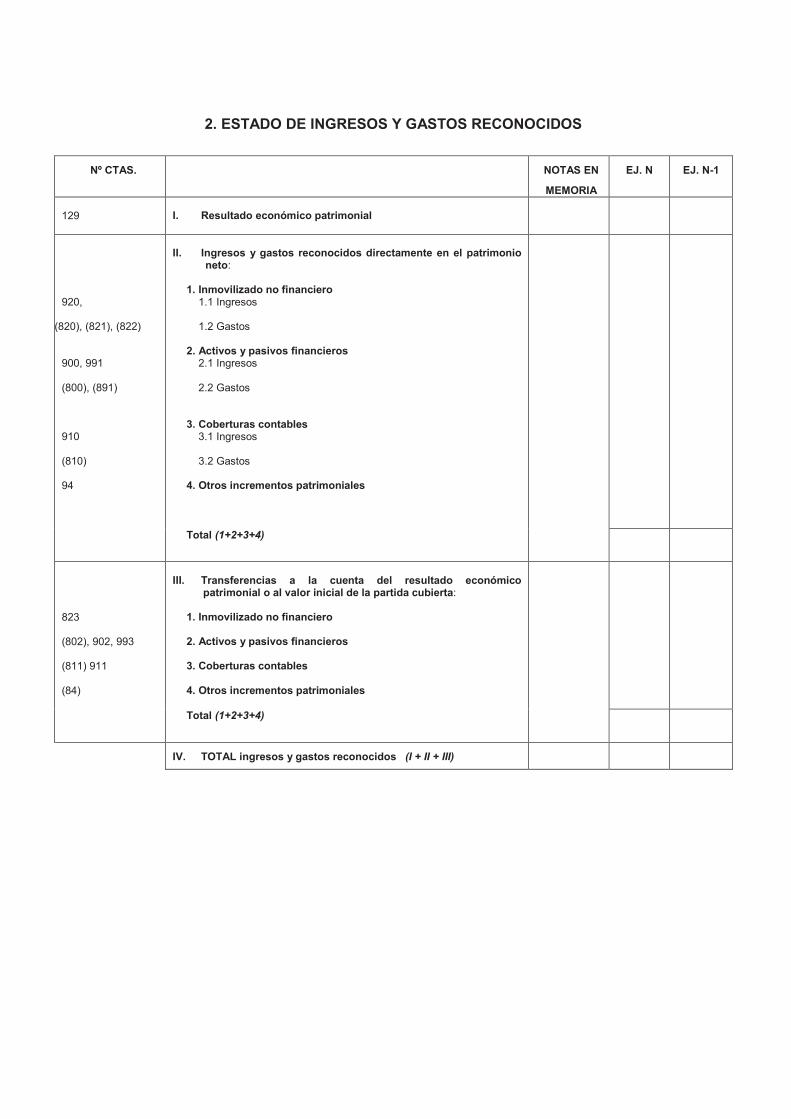

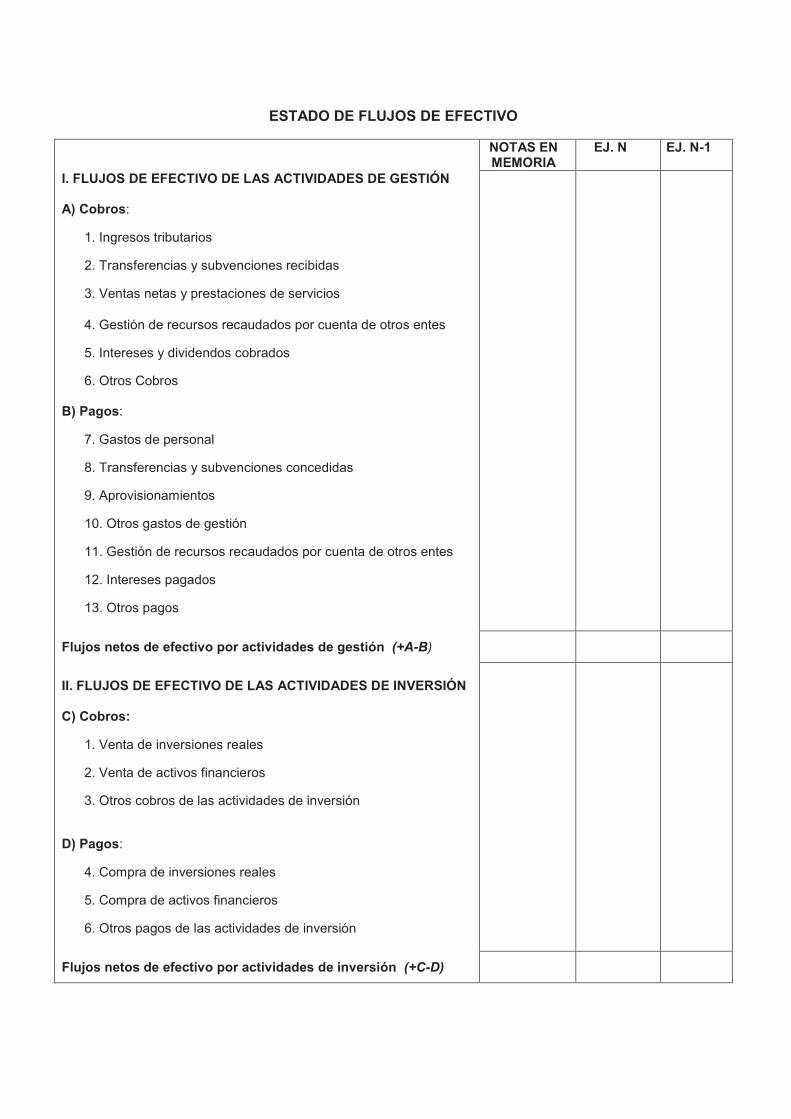

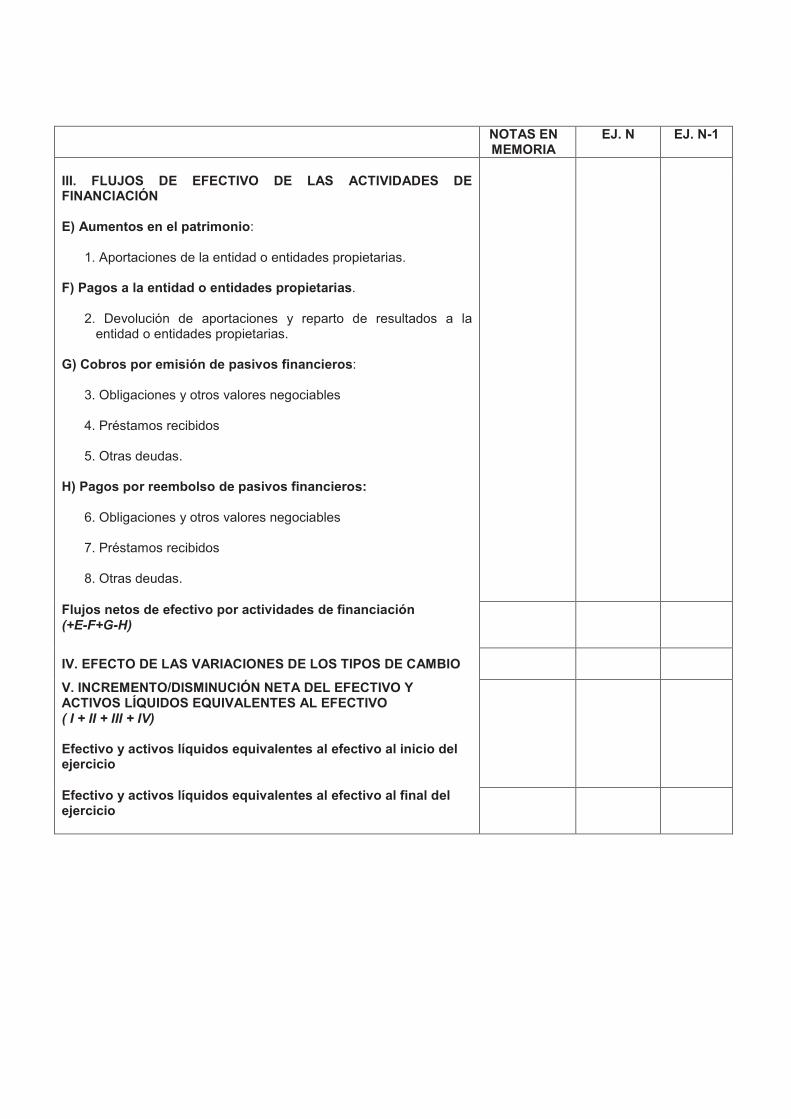

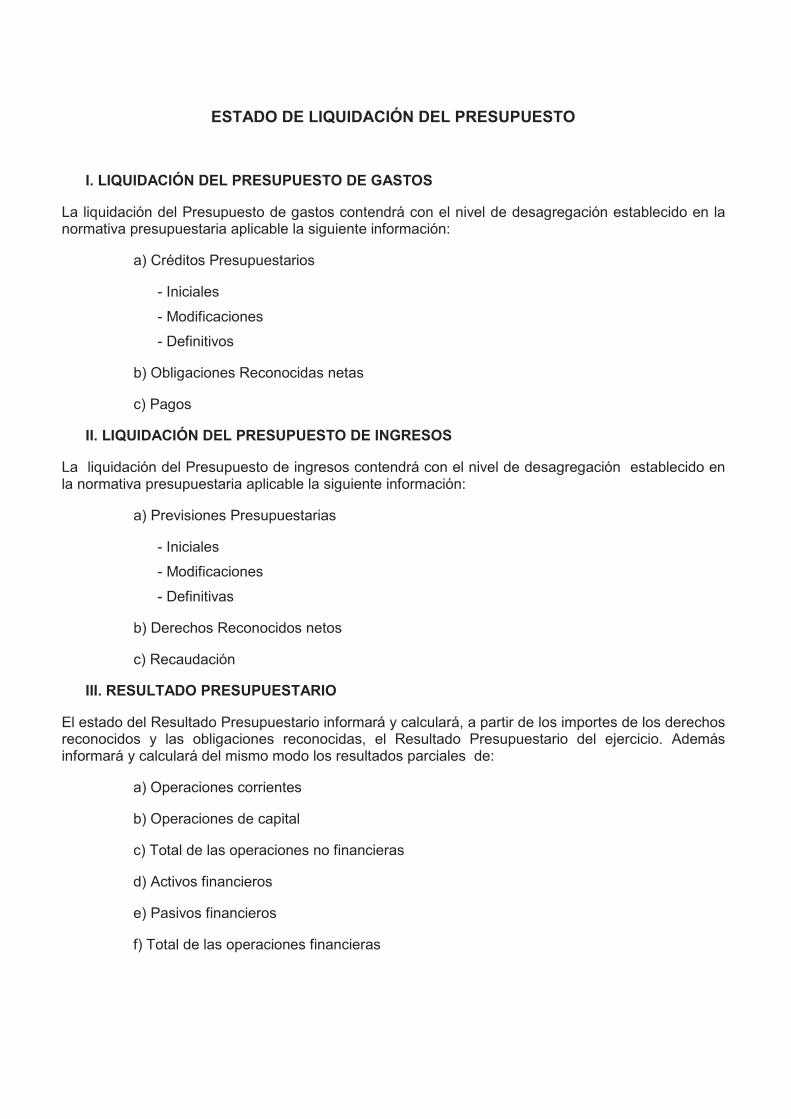

La tercera parte recoge tanto las normas de elaboración de las cuentas anuales como los *($%&('# $%# &('# $(43*%!/('# 23%# 4(!5(.*"!# &"'#*,'*"'C incluido el contenido de la memoria. Los documentos que integran las cuentas anuales comprenden: el balance, la cuenta del resultado económico patrimonial, el estado de cambios en el p"/.,*(!,(#!%/(C#%&#%'/"$(#$%#5&3E('#$%#%5%4/,)(C#%& estado de liquidación del presupuesto y la memoria. La principal novedad es la incorporación de dos nuevos estados, el estado de cambios en el patrimon,(#!%/(#D#%&#%'/"$(#$%#5&3E('#$%#%5%4/,)(C#%!#&('#23%# '%# ^"# /%!,$(# %!# 43%!/"# &"# >7:?@A# KC# [A.%'%!/"4,F!# $%# %'/"$('# 5,!"!4,%.('bC# D# &"# >7:?@A# NC#[J'/"$('#$%#5&3E(#$%#%5%4/,)(b<#

A(.#&(#23%#"5%4/"#"&#B"&"!4%C#^"D#23%#$%'/"4".#&"#$istinción entre activos y pasivos corrientes y no corrientes, la presentación de las correcciones valorativas por deterioro y las amortizaciones acumuladas minorando las correspondientes partidas $%&#"4/,)(C#23%# 5,H3.".+!#-(.#'3# ,*-(./%#!%/(C#"'G# 4(*(# &"# %'/.34/3."# $%&# -"/.,*(!,(# !%/(C# 5,H3."!$(# %!# %-GH."5%'# ,!$%-%!$,%!/%'# %&# -"/.,*(!,(#aportado, el generado, los ajustes por cambios de valor y otros incrementos patrimoniales pendientes de imputación a resultados.

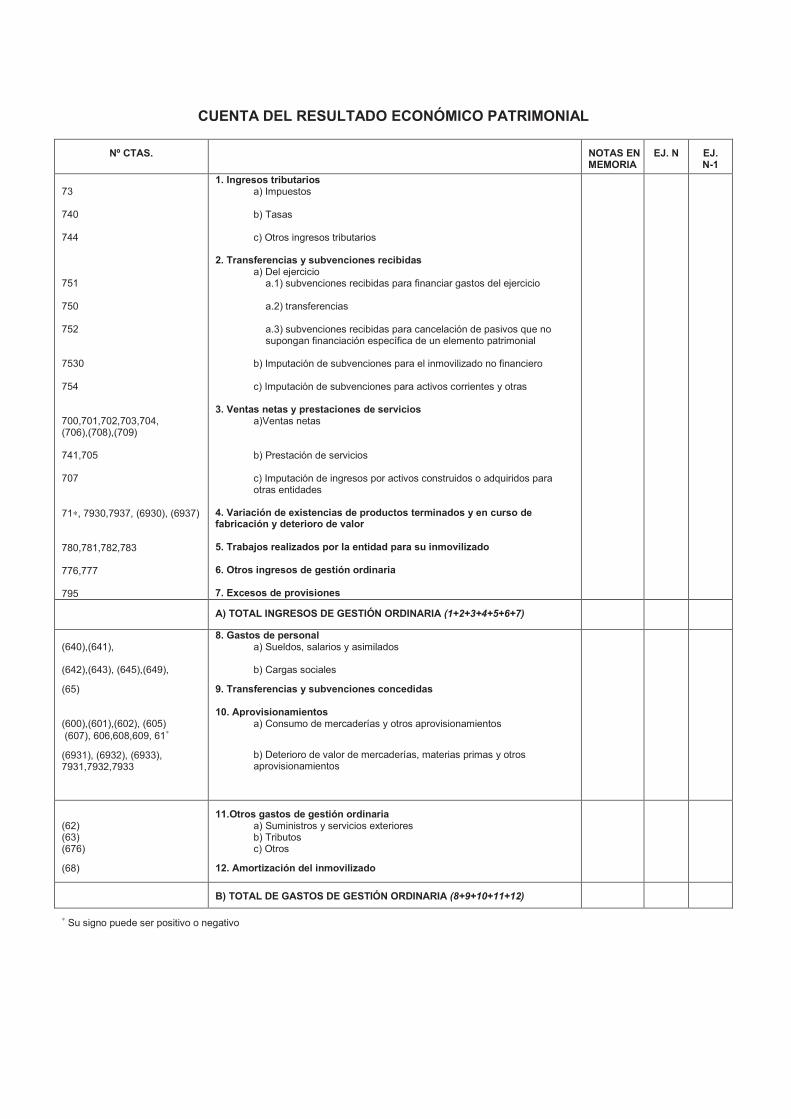

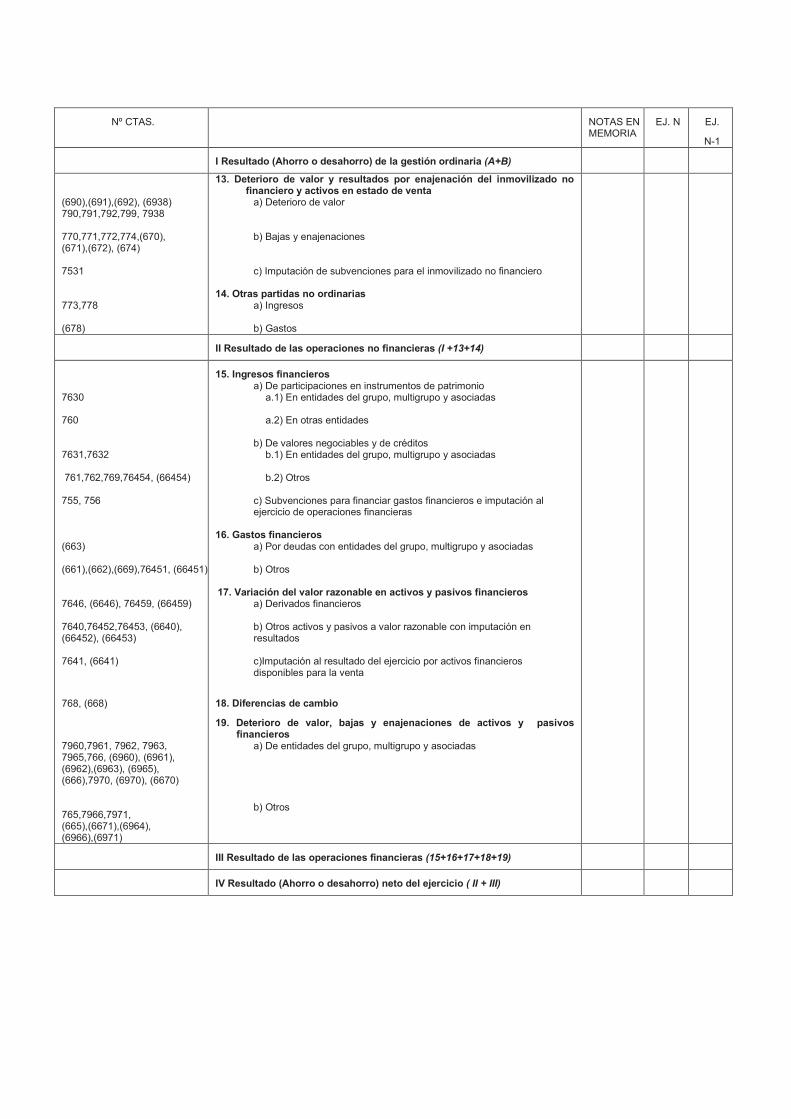

En relación con la cuenta del resultado económico patrimonial, hay que resaltar como novedad la -.%'%!/"4,F!# $%# $,4^"# 43%!/"# %!# 5(.*"# $%# &,'/"<# R"*bién hay que mencionar que el resultado del ejercicio (ahorro o desahorro), se obtiene de la su*"#$%&#.%'3&/"$(#$%#&"'#(-%."4,(!%'#!(#5,!"!4,%."'#D#5,!"!4,%."'<#

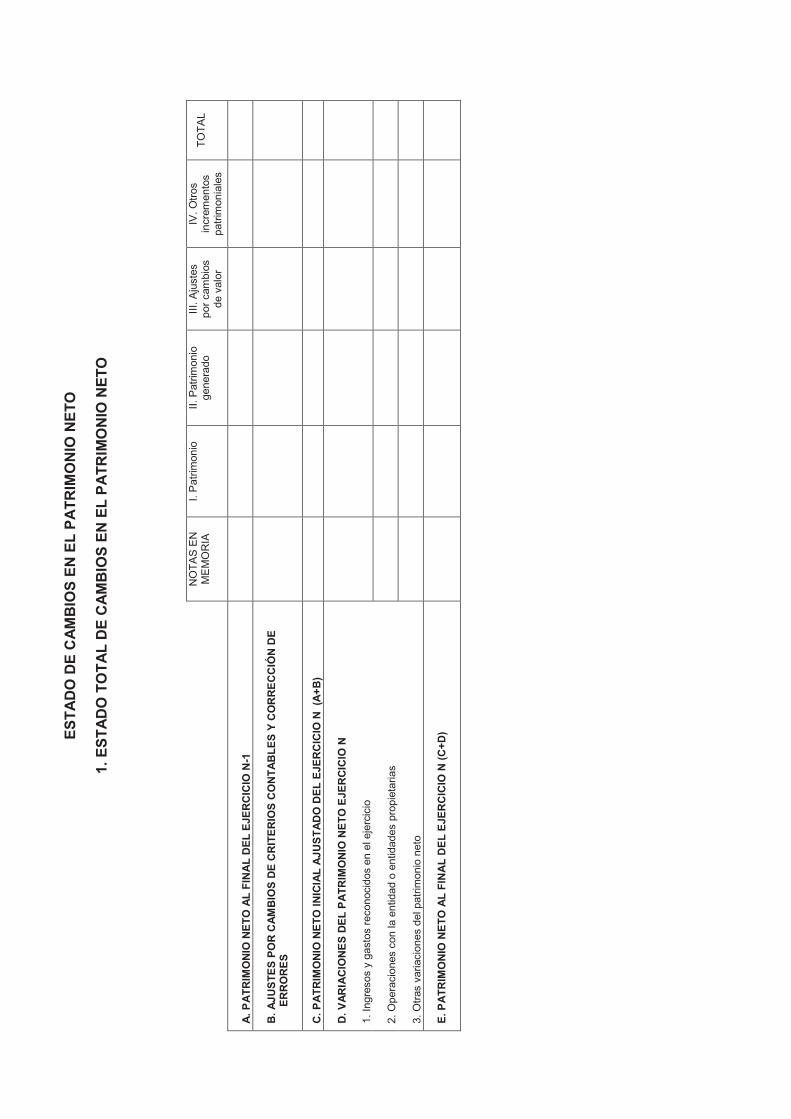

El estado de cambios en el patrimonio neto tiene tres partes: a) estado total de cambios en el patrimonio neto, b) estado de ingresos y gastos reconocidos y c) estado de operaciones con la entidad o entidades propietarias. La primera parte de este estado (estado total de cambios en el -"/.,*(!,(# !%/(;# ,!5(.*"# $%# /($('# &('# 4"*B,('# (.,H,nados en el patrimonio neto derivados de los ajustes por cambios de criterios contables y correcciones de errores; ingresos y gastos reconocidos en el ejercicio y operaciones con la entidad o entidades propietarias; y otras variaciones en el patrimonio neto. La segunda parte (estado de ingres('# D# H"'/('# .%4(!(4,$(';# .%4(H%C# "$%*+'# $%&#resultado económico patrimonial de la entidad, los ingresos y gastos reconocidos directamente en el -"/.,*(!,(#!%/(#D#&"'#/."!'5%.%!4,"'#"#&"#43%!/"#$%l resultado económico patrimonial o al valor inicial de la partida cubierta. La tercera parte (estado de operaciones con la entidad o entidades propietarias) detalla las operaciones realizadas con la entidad o entidades propietarias de la entidad, distinguiendo entre las operaciones patrimoniales y otras.

A(.# '3# -"./%C# %&# %'/"$(# $%# 5&3E('# $%# %5%4/,)(# ,!5(.ma del origen y destino de los movimientos habidos en las partidas monetarias de activo repres%!/"/,)"'# $%# %5%4/,)(# D# (/.('# "4/,)('# &G23,$('#%23,)"&%!/%'C#%#,!$,4"#&"#)".,"4,F!#!%/"#'35.,$"#-(r las mismas en el ejercicio. Se distingue entre las

"4/,),$"$%'# $%# H%'/,F!C# $%# ,!)%.',F!# D# $%# 5,!"!4,"4ión. Las actividades de gestión incluyen las transacciones que intervienen en la determinación del resultado de la gestión ordinaria de la entidad y "23%&&"'#(/."'#23%#!(#'%#4&"',5,4"!#%!#&"'#(/."'#$(s. Las actividades de inversión incluyen los pagos y cobros que tienen su origen en la adquisición, enajenación o amortización de elementos del ,!*(),&,]"$(#!(# 5,!"!4,%.(#D#$%# ,!)%.',(!%'# 5,!"!4,%."'<#="'#"4/,),$"$%'#$%# 5,!"!4,"4,F!# ,!4&3D%!# &('#cobros procedentes de la adquisición por terceros de títulos valores emitidos por la entidad, aportaciones de la entidad o entidades propietarias, deudas con entidades de crédito, así como los pagos a la entidad o entidades propietarias o por r%%*B(&'('#$%#-"',)('#5,!"!4,%.('<#

="#*%*(.,"# ,!4&3D%# 3!"# ,!5(.*"4,F!# "*-&,"# D# $%/"&&"$"<# # @%# $%B%# ,!5(.*".# $%# &"'# !(.*"'# $%#.%4(!(4,*,%!/(#D#)"&(."4,F!#"-&,4"$"'#D#$%#(/."#,!5ormación adicional que se considera relevante para la comprensión por los usuarios de las cuentas anuales.

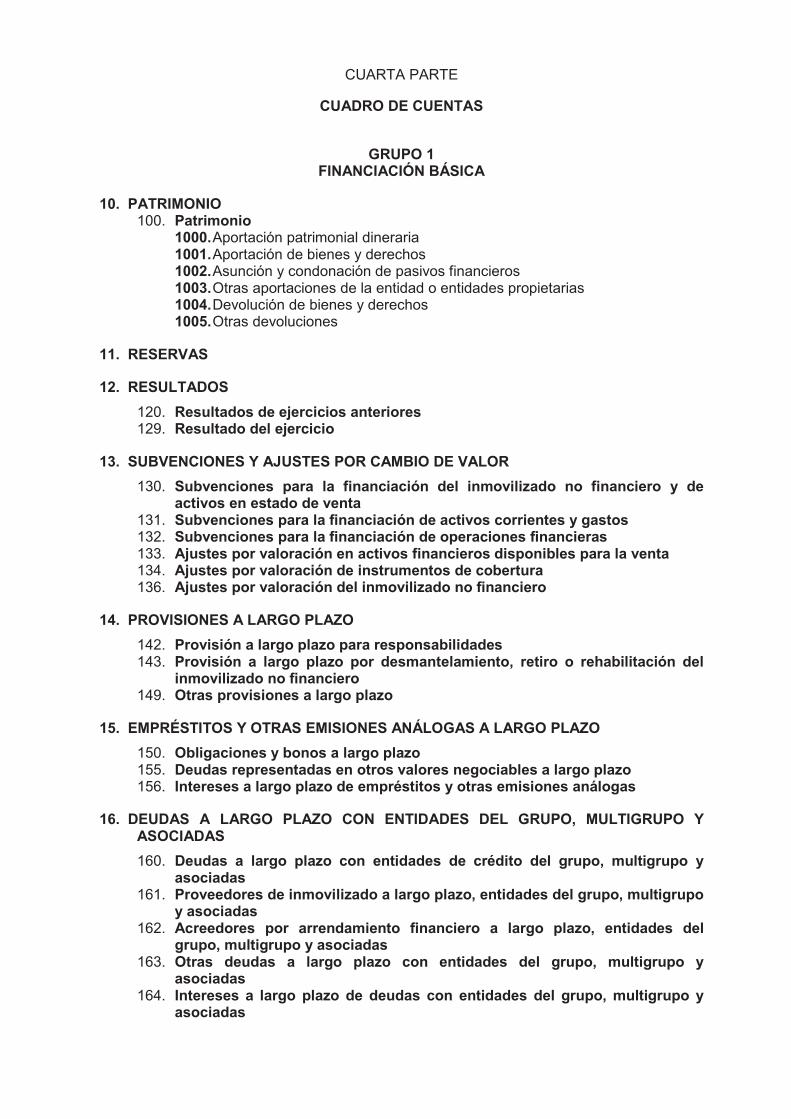

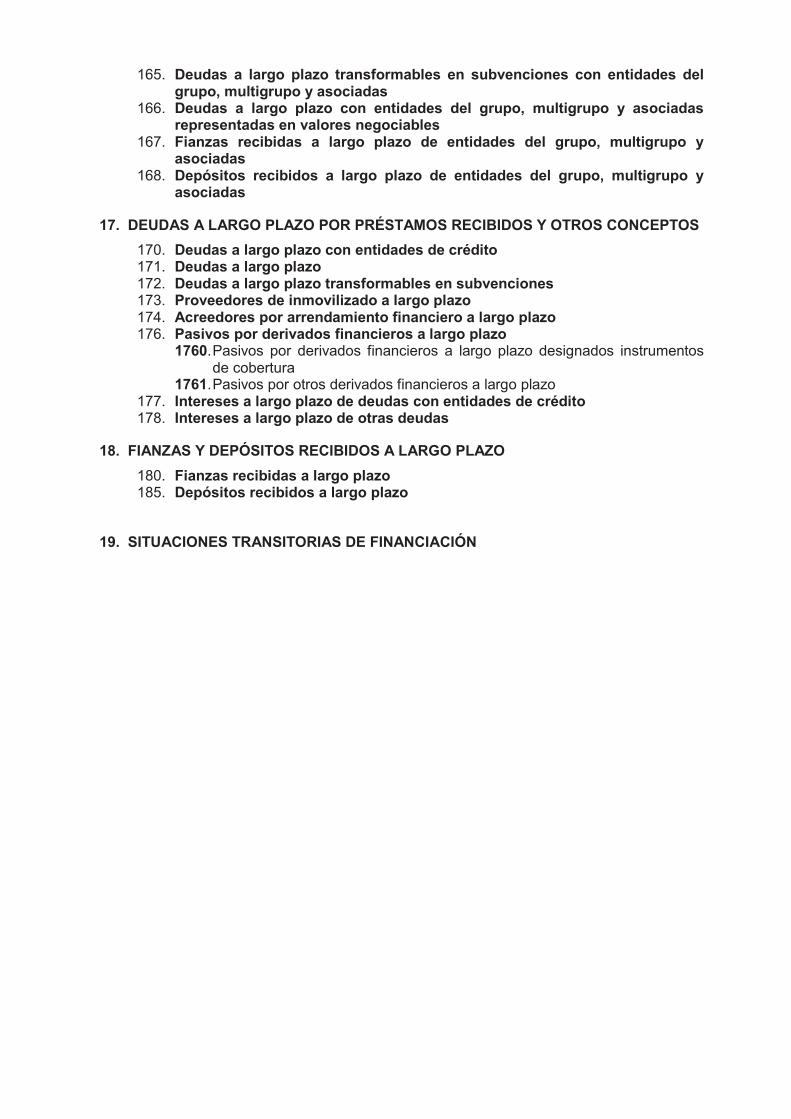

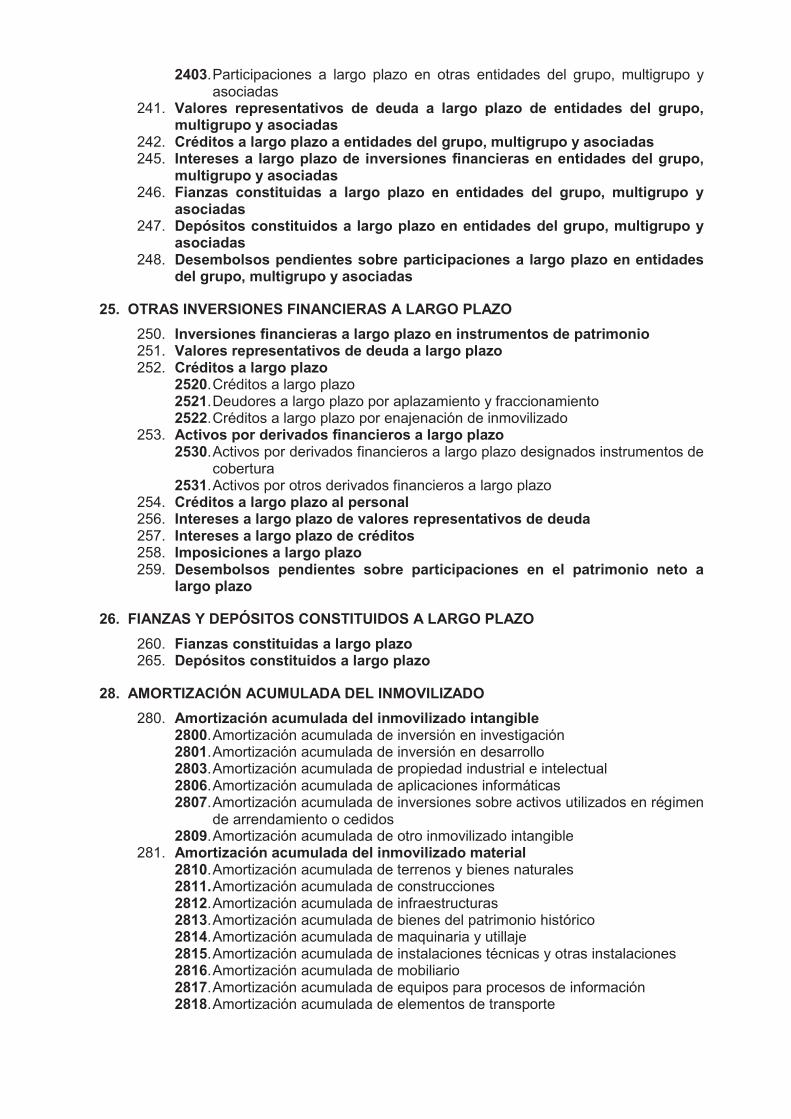

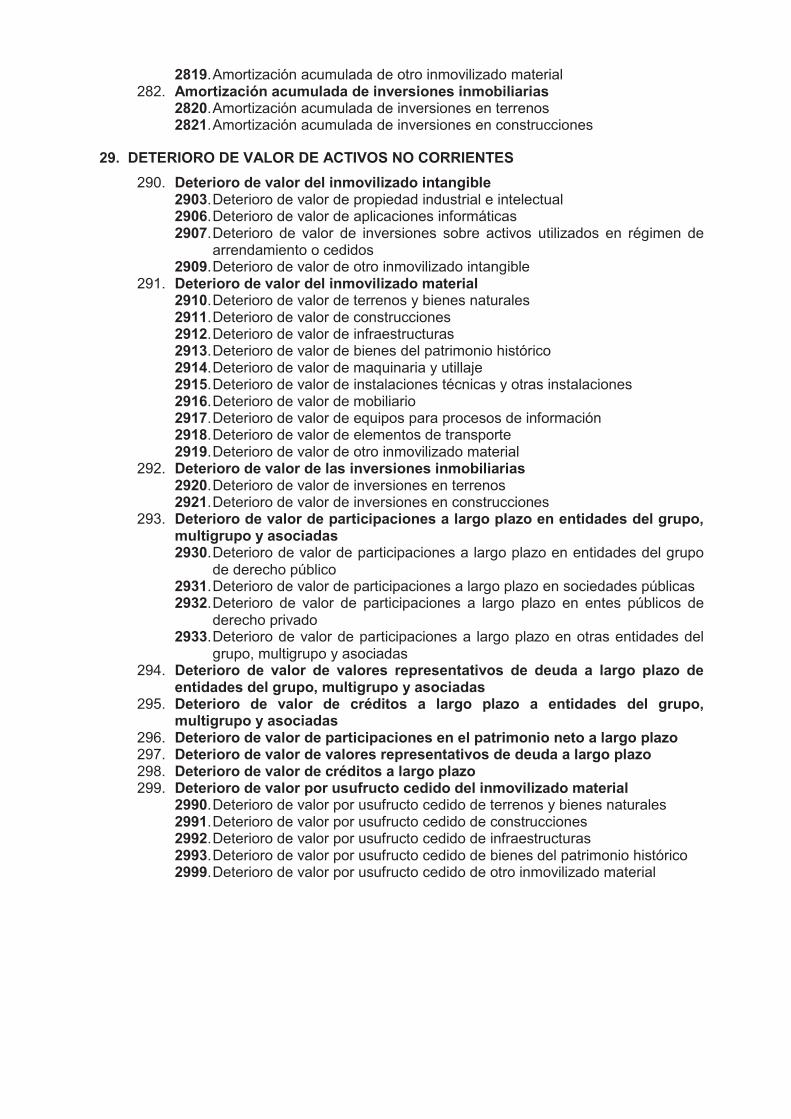

La cuarta parte##'%#.%5,%.%#"+"$.(#$%#43%!/"'#23%#,!4&3D%#4(*(#novedad dos nuevos grupos, %&# WC# `T"'/('# ,*-3/"$('# "&# -"/.,*(!,(# !%/(a# D# %&# cC «Ingresos imputados al patrimonio neto» para incluir, respectivamente, los gastos e ingresos imputados directamente al patrimonio neto; estas cuentas se saldan al cierre del ejercicio con cargo a las cuentas del subgrupo 13, «Subvenciones y ajustes por cambio de valor» que correspondan. Por otra parte, el cuadro de cuentas se amplía para dar cabida a nuevas operaciones recogidas en las normas de reconocimiento y valoración de la segunda parte de este Plan de Contabilidad Pública.

La quinta parte#'%#$%$,4"#"# &"'#$%5,!,4,(!%'#D#.%&"4,(!%'#4(!/"B&%s de los grupos, subgrupos y 43%!/"'#$%&#A&"!<#="'#.%&"4,(!%'#4(!/"B&%'#$%5,!%!#&('#*(/,)('#*+'#4(*3!%'#$%#4".H(#D#"B(!(#$%#&"'#cuentas, sin agotar todas las posibilidades que cada una de ellas admiten. Por lo tanto, cuando se trate de operaciones cuya contabilización no se hay"# .%4(H,$(# $%# 5(.*"# %I-.%'"C# '%# %5%4/3".+#realizando el asiento o asientos que procedan, util,]"!$(# &('# 4.,/%.,('# %'/"B&%4,$('# 4(!# 4".+4/%.#general.

PRIMERA PARTE

MARCO CONCEPTUAL DE LA CONTABILIDAD PÚBLICA

1. Imagen fiel de las cuentas anuales.

="'#43%!/"'#"!3"&%'#$%B%!#'3*,!,'/.".#,!5(.*"4,F!#0til para la toma de decisiones económicas y constituir un medio para la rendición de cuentas de la entidad por los recursos que le han sido 4(!5,"$('<# A"."# %&&(C# $%B%!# .%$"4/".'%# 4(!# 4&".,$"$# D#*('/.".# &"# ,*"H%!# 5,%&# $%&# -"/.,*(!,(C# $%# &"#',/3"4,F!# 5,!"!4,%."C# $%&# .%'3&/"$(# %4(!F*,4(# -"/.,monial, y de la ejecución del presupuesto de la entidad contable.

9#/"&%'#%5%4/('C#4(!'/,/3D%#&"#%!/,$"$#4(!/"B&%#/($o ente con personalidad jurídica y presupuesto -.(-,(C#23%#$%B"#5(.*".#D#.%!$,.#43%!/"'<#

Las cuentas anuales comprenden los siguientes docum%!/('#23%#5(.*"!#3!"#3!,$"$Z#%&#B"&"!4%C#la cuenta del resultado económico patrimonial, el estado de cambios en el patrimonio neto, el estado $%#&,23,$"4,F!#$%&#-.%'3-3%'/(C#%&#%'/"$(#$%#5&3E('#$%#%5%4/,)(#D#&"#*%*(.,"<#

="# "-&,4"4,F!# ','/%*+/,4"# D# .%H3&".# $%# &('# .%23,',/('# $%# &"# ,!5(.*"4,F!# D# -.,!4,-,('# D# 4.,/%.,('#contables incluidos en los apartados siguientes deb%.+#4(!$34,.#"#23%#&"'#43%!/"'#"!3"&%'#*3%'/.%!#&"#"!/%.,(.*%!/%#4,/"$"#,*"H%!#5,%&<#9#/"&#%5%4/(C#en la contabilización de las operaciones, se atende.+#"#'3#.%"&,$"$#%4(!F*,4"#D#!(#'F&(#"#'3#5(.*"#E3.G$,ca.

Cuando se considere que el cumplimiento de los requ,',/('# $%# &"# ,!5(.*"4,F!# D# -.,!4,-,('# D#criterios contables incluidos en este Plan de ContaB,&,$"$#A0B&,4"#!(#'%"#'35,4,%!/%#-"."#*('/.".# &"#*%!4,(!"$"#,*"H%!#5,%&C#'%#'3*,!,'/.".+#%!#&"#*%*(.,"# &"# ,!5(.*"4,F!#4(*-&%*%!/".,"#-.%4,'"#-"."#alcanzar este objetivo.

J!#"23%&&('#4"'('#%I4%-4,(!"&%'#%!#&('#23%#$,4^(#43*-&,*,%!/(#53%."#,!4(*-"/,B&%#4(!#&"#,*"H%!#5,%%#$%B%!#-.(-(.4,(!".# &"'#43%!/"'#"!3"&%'C#'%#4(!',$%.".+# ,*-.(4%$%!/%#$,4^"#"-&,4"4,F!<#J!#/"&%'# 4"'('C# %!# &"# *%*(.,"# '%# *(/,)".+# '35,4,%!/%*%!/%# %'/"# 4,.43!'/"!4,"C# D# '%# %I-&,4".+# '3#,!5&3%!4,"#'(B.%#%&#-"/.,*(!,(C#&"#',/3"4,F!#5,!"!4iera y los resultados de la entidad.

2. Requisitos de la información a incluir en las cuentas anuales.

="# ,!5(.*"4,F!# ,!4&3,$"# %!# &"'# 43%!/"'# "!3"&%'# $%B% cumplir los requisitos o características siguientes:

";# :&".,$"$<# ="# ,!5(.*"4,F!# %'# 4&"."# 43"!$(# &('# $%'tinatarios de la misma, partiendo de un conocimiento razonable de las actividades de la entidad y del entorno en el que opera, pueden 4(*-.%!$%.#'3#',H!,5,4"$(<#

B;#S%&%)"!4,"<#="#,!5(.*"4,F!#%'#.%&%)"!/%#43"!$(#%s de utilidad para la evaluación de sucesos 6-"'"$('C#-.%'%!/%'#(#53/3.(';C#(#-"."#&"#4(!5,.*"4ión o corrección de evaluaciones anteriores. Esto ,*-&,4"# 23%# &"# ,!5(.*"4,F!# ^"# $%# '%.# (-(./3!"C# D# 4(mprender toda aquella que posea importancia .%&"/,)"C#%'#$%4,.C#23%#'3#(*,',F!#(#,!%I"4/,/3$#-3%$"#,!5&3,.#%!#&"#/(*"#$%#$%4,',(!%'#%4(!F*,4"'#$%#43"&23,%."#$%#&('#$%'/,!"/".,('#$%#&"#,!5(.*"4,F!<#

4;# 8,"B,&,$"$<# ="# ,!5(.*"4,F!# %'# 5,"B&%# 43"!$(# %'/+ libre de errores materiales y sesgos y se -3%$%#4(!',$%.".#4(*(#,*"H%!#5,%&#$%#&(#23%#-.%/%!$e representar. El cumplimiento de este requisito implica que:

?# ="#,!5(.*"4,F!#'%"#4(*-&%/"#D#(BE%/,)"<#

?# J(!$(#%4(!F*,4(#$%#&"'#(-%."4,(!%'#-.%)"&%]4"#'(B.%#'3#5(.*"#E3.G$,4"<#

- Se deba ser prudente en las estimaciones y valora4,(!%'# "# %5%4/3".# %!# 4(!$,4,(!%'# $%#incertidumbre.

$;#:(*-"."B,&,$"$<#="#,!5(.*"4,F!#%'#4(*-"."B&%C#43ando se pueda establecer su comparación con la de otras entidades, así como con la de la pr(-,"#%!/,$"$#4(..%'-(!$,%!/%#"#$,5%.%!/%'#-%.,($('<

3. Principios contables.

K<# ="# 4(!/"B,&,$"$# $%# &"# %!/,$"$# '%# $%'"..(&&".+# "-&,4"!$(# &('# -.,!4,-,('# 4(!/"B&%'# $%# 4".+4/%.#económico patrimonial que se indican a continuación:

";#T%'/,F!#4(!/,!3"$"<#@%#-.%'3*,.+C#'"&)(#-.3%B"#%n contrario, que continúa la actividad de la %!/,$"$#-(.#/,%*-(#,!$%5,!,$(<#A(.#/"!/(C#&"#"-&,4"4,F!#$%#&('#-.%'%!/%'#-.,!4,-,('#!(#,.+#%!4"*,!"$"#a determinar el valor liquidativo del patrimonio.

b) Devengo. Las transacciones y otros hechos económ,4('#$%B%.+!#.%4(!(4%.'%#%!#53!4,F!#$%#&"#corriente real de bienes y servicios que los mismos representan, y no en el momento en que se -.($3]4"# &"# 4(..,%!/%#*(!%/".,"# (# 5,!"!4,%."# $%.,)"da de aquéllos. Los elementos reconocidos de acuerdo con este principio son activos, pasivos, patrimonio neto, ingresos y gastos.

@,#!(#-3%$%# ,$%!/,5,4".'%#4&"."*%!/%# &"#4(..,%!/%# .%"&#$%#B,%!%'# D#'%.),4,('#'%# .%4(!(4%.+!# &('#gastos o los ingresos, o el elemento que corresponda, cuando se produzcan las variaciones de "4/,)('#(#-"',)('#23%#&%'#"5%4/%!<#

4;# !,5(.*,$"$<# 9$(-/"$(# 3!# 4.,/%.,(# 4(!/"B&%# $%!/.(# $%# &"'# "&/%.!"/,)"'# -%.*,/,$"'C# $%B%.+#mantenerse en el tiempo y aplicarse a todos los elementos patrimoniales que tengan las mismas características en tanto no se alteren los supuestos que motivaron su elección.

@,#-.(4%$%#&"#"&/%."4,F!#E3'/,5,4"$"#$%#&('#4.,/%.,('#3/,&,]"$('C#$,4^"#4,.43!'/"!4,"#'%#^".+#4(!'/".#en la memoria, indicando la incidencia cuantitativa y cualitativa de la variación sobre las cuentas anuales.

$;#A.3$%!4,"<#@%#$%B%.+#*"!/%!%.#4,%./(#H."$(#$%#-.ecaución en los juicios de los que se derivan estimaciones bajo condiciones de incertidumbre, de tal manera que los activos o los ingresos no se sobrevaloren, y que las obligaciones o los gastos n(#'%#,!5.")"&(.%!<#A%.(C#"$%*+'C#%&#%E%.4,4,(#$%#&" prudencia no debe suponer la minusvaloración de activos o ingresos ni la sobrevaloración de (B&,H"4,(!%'# (# H"'/('C# .%"&,]"$('# $%# 5(.*"# ,!/%!4,(nada, ya que ello privaría de neutralidad a la ,!5(.*"4,F!C#'3-(!,%!$(#3!#*%!('4"B(#"#'3#5,"B,&,$"d.

%;#>(#4(*-%!'"4,F!<#>(#-($.+!#4(*-%!'".'%#&"'#-"./,das del activo y del pasivo del balance, ni las de gastos e ingresos que integran la cuenta del resultado económico patrimonial o el estado de 4"*B,('# %!# %&# -"/.,*(!,(# !%/(C# D# '%# )"&(.".+!# '%-".adamente los elementos integrantes de las 43%!/"'#"!3"&%'C#'"&)(#"23%&&('#4"'('#%!#23%#$%#5(.*"#%I4%-4,(!"&#"'G#'%#.%H3&%<#

5;#7*-(./"!4,"#.%&"/,)"<#="#"-&,4"4,F!#$%#&('#-.,!4,-,('#D#4.,/%.,('#4(!/"B&%'C#$%B%.+#%'/".#-.%',$,$" por la consideración de la importancia en términos .%&"/,)('#23%# &('#*,'*('#D#'3'#%5%4/('#-3$,%."!#-.%'%!/".<#A(.#4(!',H3,%!/%C#-($.+#'%.#"$*,',B&%#&" no aplicación estricta de alguno de ellos, siempre y cuando la importancia relativa en términos cuantitativos o cualitativos de la variación constatada sea %'4"'"*%!/%# ',H!,5,4"/,)"# D# !(# "&/%.%C# -(.# /"!/(C# &"# ,*"H%!# 5,%&# $%# &"# ',/3"4,F!# -"/.,*(!,"&# D# $%# &('#resultados del sujeto económico. Las partidas o importes cuya importancia relativa sea escasamente ',H!,5,4"/,)"#-($.+!#"-".%4%.#"H.3-"$('#4(!#(/.('#$%#',*,&".#!"/3."&%]"#(# 53!4,F!<#="#"-&,4"4,F!#$%#%'/%#-.,!4,-,(#!(#-($.+#,*-&,4".#%!#4"'(#"&H3!(#&"#transgresión de normas legales.

J!#&('#4"'('#$%#4(!5&,4/(#%!/.%#&('#"!/%.,(.%'#-.,!4,-,('#4(!/"B&%'#$%B%.+#-.%)"&%4%.#%%#*%E(.#4(!$3]4"#"#23%#&"'#43%!/"'#"!3"&%'#%I-.%'%!#&"#,*"H%!#5,%&#$%&#-"/.,*(!,(C#$%#&"#',/3"4,F!#5,!"!4,%."#y del resultado económico patrimonial de la entidad.

N# R"*B,_!# '%# "-&,4".+!# &('# -.,!4,-,('# 4(!/"B&%'# $%# 4".+4/%.# -.%'3-3%'/".,(# .%4(H,$('# %!# &"#normativa presupuestaria aplicable, y en especial los siguientes:

a) Principio de imputación presupuestaria. La imputación de las operaciones que deban aplicarse "#&('#A.%'3-3%'/('#$%#H"'/('#%#,!H.%'('#$%B%.+#%5%4tuarse de acuerdo con los siguientes criterios:

?#=('#H"'/('#%#,!H.%'('#-.%'3-3%'/".,('#'%#,*-3/".+n de acuerdo con su naturaleza económica y, %!#%"'(#$%#&('#H"'/('C#"$%*+'C#$%#"43%.$(#4(!#&"#5,!"&,$"$#23%#4(!#%&&('#'%#-.%/%!$%#4(!'%H3,.<#=('#H"'/('#%# ,!H.%'('#-.%'3-3%'/".,('#'%#4&"',5,4".+!C#%!#'3#4"'(C#"/%!$,%!$(#"&#F.H"!(#%!4".H"$(#de su gestión.

- Las obligaciones presupuestarias derivadas de adquisiciones, obras, servicios, prestaciones o H"'/('#%!#H%!%."&#'%#,*-3/".+!#"&#A.%'3-3%'/(#$%&#%jercicio en que éstos se realicen y con cargo a &('#.%'-%4/,)('#4._$,/('f#&('#$%.%4^('#'%#,*-3/".+! al Presupuesto del ejercicio en que se reconozcan o liquiden.

B;#A.,!4,-,(#$%#$%'"5%4/"4,F!<#:(!#4".+4/%.#H%!%."&C# &('# ,!H.%'('#$%#4".+4/%.#-.%'3-3%'/".,(#'%#$%'/,!".+!#"# 5,!"!4,".# &"# /(/"&,$"$#$%# &('#H"'/('#$%#$,4^"#!"/3."&%]"C#',!#23%#%I,'/"# .%&"4,F!#$,.%4/" entre unos y otros. En el supuesto de que determina$('# H"'/('# -.%'3-3%'/".,('# '%# 5,!"!4,%!# 4(!#,!H.%'('# -.%'3-3%'/".,('# %'-%4G5,4('# "# %&&('# "5%4/"$('C# %&# ','/%*"# 4(!/"B&%# -($.+# .%5&%E".# %'/"#circunstancia y permitir su seguimiento.

4. Elementos de las cuentas anuales.

1. Los elementos de las cuentas anuales relacionado'#4(!#%&#-"/.,*(!,(#D#&"#',/3"4,F!#5,!"!4,%."#de la entidad, que se registran en el balance son:

a) Activos: bienes, derechos y otros recursos controlados económicamente por la entidad, resultantes de sucesos pasados, de los que es probaB&%# 23%# &"# %!/,$"$# (B/%!H"# %!# %&# 53/3.(#rendimientos económicos o un potencial de servicio.#R"*B,_!#'%.+!#4"&,5,4"$('#4(*(#"4/,)('#"23%&&('#que sean necesarios para obtener los rendimientos económicos o el potencial de servicio de otros activos.

Los activos portadores de "rendimientos económicos 53/3.('h#'(!#"23%&&('#23%#'%#-('%%!#4(!#%,!#$%#H%!%.".#3!#.%!$,*,%!/(#4(*%.4,"&#"#/.")_'#$% la provisión de bienes o prestación de servicios con los mismos: un activo genera un rendimiento com%.4,"&# 43"!$(# '%# 3/,&,]"# $%# 3!"# 5(.*"#consistente con la adoptada por las entidades orien/"$"'#"#&"#(B/%!4,F!#$%#B%!%5,4,('<#="#-('%',F!#$%#un activo para generar un rendimiento comercial ind,4"# 23%# &"# %!/,$"$# -.%/%!$%# (B/%!%.# 5&3E('# $%#%5%4/,)(#"# /.")_'#$%#%'%#"4/,)(# 6(#"# /.")_'#$%# &"#3nidad a la que pertenece el activo) y obtener un .%!$,*,%!/(#23%#.%5&%E%#%&#.,%'H(#23%#,*-&,4"#&"#-(sesión del mismo.

=('#"4/,)('#-(./"$(.%'#$%#[-(/%!4,"&#$%#'%.),4,(b#'(!#"23%&&('#23%#'%#-('%%!#4(!#3!"#5,!"&,$"$#distinta a la de generar un rendimiento comercial, 4(*(#-3%$%!#'%.# &('# 5&3E('#%4(!F*,4('#'(4,"&%'#23%#H%!%."!#$,4^('#"4/,)('#D#23%#B%!%5,4,"!#"#&"#4(&%4/,),$"$C#%'/(#%'C#'3#B%!%5,4,(#'(4,"&#(#-(/%!4,"l de servicio.

b) Pasivos: obligaciones actuales surgidas como consecuencia de sucesos pasados, cuya %I/,!4,F!# %'# -.(B"B&%# 23%# $_# &3H".# "# 3!"# $,'*,!34,Fn de recursos que incorporen rendimientos %4(!F*,4('#(#3!#-(/%!4,"&#$%#'%.),4,(<#9#%'/('#%5%4tos, se entienden incluidas las provisiones.

c) Patrimonio neto: constituye la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. Incluye las aportaciones realizadas, ya sea en el momento de su constitución o en otros posteriores, por la entidad o entidades propietarias, que no tengan la consideración de pasivos, así como los resultados acumulados u otras variacio!%'#23%#&%#"5%4/%!<#

2. Los elementos relacionados con la medida del resultado económico patrimonial y otros ajustes %!#%&#-"/.,*(!,(#!%/(C#23%#'%#.%5&%E"!#%!#&"#43%!/" del resultado económico-patrimonial o en el estado de cambios en el patrimonio neto son:

a) Ingresos: incrementos en el patrimonio neto de l"# %!/,$"$C# D"# '%"# %!# 5(.*"# $%# %!/."$"'# (#aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones patrimoniales, monetarias o no, de la entidad o entidades propietarias cuando actúen como tales.

b) Gastos: decrementos en el patrimonio neto de la %!/,$"$C# D"# '%"# %!# 5(.*"# $%# '"&,$"'# (#disminuciones en el valor de los activos, o de reconocimiento o aumento de los pasivos, siempre que no tengan su origen en devoluciones de aportaciones patrimoniales y en su caso distribuciones, monetarias o no, a la entidad o entidades propietarias cuando actúen como tales.

=('#,!H.%'('#D#H"'/('#$%&#%E%.4,4,(#'%#,*-3/".+!#"&#.%'3&/"$(#$%&#*,'*(C#%I4%-/(#43"!$(#-.(4%$"#su imputación directa al patrimonio neto de acuerdo con lo previsto en la segunda parte de este Plan de Contabilidad Pública o en su normativa de desarrollo.

3. Los elementos relacionados con la ejecución del -.%'3-3%'/(#23%#'%#.%5&%E"!#%!#%&#%'/"$(#$%#liquidación del presupuesto son:

";#T"'/('#-.%'3-3%'/".,('Z#@(!#"23%&&('#5&3E('#23%#suponen el empleo de créditos consignados en el presupuesto de gastos de la entidad. Su realización conlleva obligaciones a pagar presupuestarias con origen en gastos, en adquisición de activos o en la cancelación de pasivos 5,!"!4,%.('<#

B;# 7!H.%'('# -.%'3-3%'/".,('Z# @(!# "23%&&('# 5&3E('# 23%# $%/%.*,!"!# .%43.'('# -"."# 5,!"!4,".# &('#gastos presupuestarios de la entidad. Generan derechos de cobro presupuestarios, que deben imputarse al correspondiente presupuesto, con origen en ingresos, en la enajenación, el vencimiento o la cancelación de activos o en la emisión de pasi)('#5,!"!4,%.('<#

4. Los elementos relacionados con movimientos de te'(.%.G"#23%#/,%!%!#'3#.%5&%E(#%!#%&#%'/"$(#$%#5&3E('#$%#%5%4/,)(#'(!Z#

";# :(B.('Z# @(!# &('# 5&3E('# $%# %!/."$"# $%# %5%4/,)(# D# suponen un aumento de la tesorería de la entidad.

B;#A"H('Z#@(!# &('# 5&3E('#$%#'"&,$"#$%#%5%4/,)(#D#'3ponen una disminución de la tesorería de la entidad.

5. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales.

1. Criterios de registro.

El registro o reconocimiento contable es el proceso por el que se incorporan a la contabilidad los $,5%.%!/%'#%&%*%!/('#$%#&"'#43%!/"'#"!3"&%'#43"!$(#43*-&"!#&"'#$%5,!,4,(!%'#$%&#"-"./"$(#"!/%.,(.#D#los criterios establecidos en este apartado. Todos los hechos económicos deben ser registrados en el oportuno orden cronológico.

2. Activos y pasivos.

Los activos deben reconocerse en el balance cuando:

- Se considere probable que la entidad obtenga, a partir de los mismos, rendimientos económicos (#3!#-(/%!4,"&#$%#'%.),4,(#%!#%5/3.(C#

?#i#',%*-.%#23%#-3%$"!#)"&(.".'%#4(!#5,"B,&,$"$<#

La primera de las dos condiciones supone que los riesgos y ventajas asociados al activo han sido traspasados a la entidad.

El reconocimiento contable de un activo implica tamB,_!# %&# .%4(!(4,*,%!/(# ',*3&/+!%(# $%# 3!#pasivo, o de un ingreso, o bien la disminución de otro activo o de un gasto, o el incremento del -"/.,*(!,(# !%/(<# 9',*,'*(C# ^"B.+# $%# .%4(!(4%.'%# 43"lquier disminución en los rendimientos económicos o el potencial de servicio esperados de los activos, ya venga motivada por su deterioro 5G',4(C#-(.#'3#$%'H"'/%#"#/.")_'#$%'(C#(#-(.#'3#obsolescencia.

@%#.%4(!(4%.+#3!#-"',)(#%!#%&#B"&"!4%#43"!$(Z#

- Se considere probable que, a su vencimiento, y para liquidar la obligación, deban de entregarse o cederse recursos que incorporen rendimientos econF*,4('#(#3!#-(/%!4,"&#$%#'%.),4,(#53/3.('<#

- Y es necesario que su valor pueda determinarse co!#5,"B,&,$"$<#

El reconocimiento contable de un pasivo implica el .%4(!(4,*,%!/(#',*3&/+!%(#$%#3!#"4/,)(#(#$%#un gasto, o la disminución de otro pasivo, o de ingresos o del patrimonio neto.

Cuando se trate de activos y pasivos que también te!H"!#.%5&%E(#%!#&"#%E%434,F!#$%&#-.%'3-3%'/(C#%&#*%!4,(!"$(#.%4(!(4,*,%!/(#-($.+#.%"&,]".'%#43"!$o, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos que determinan el reconocimiento de gastos o ingresos presupuestarios.

3. Ingresos y gastos

El reconocimiento de ingresos en la cuenta del resultado económico patrimonial o en el estado de cambios en el patrimonio neto, tiene lugar como consecuencia de un incremento de los recursos económicos o del potencial de servicio de la entidad, ya sea mediante un incremento de activos, o una disminución de los pasivos, y siempre que su cu"!/G"#-3%$"#$%/%.*,!".'%#4(!#5,"B,&,$"$<#A(.# &(#/"!/(C# 4(!&&%)"# %&# .%4(!(4,*,%!/(# ',*3&/+!%(# $%# 3!# activo, o de un incremento en un activo, o la desaparición o disminución de un pasivo.

Debe reconocerse un gasto en la cuenta del resultado económico-patrimonial o en el estado de cambios en el patrimonio neto, cuando se produzca una disminución de recursos económicos o del potencial de servicio de la entidad, ya sea mediante un decremento en los activos, o un aumento en los pasivos, y siempre que pueda valorarse o estima.'%#'3#43"!/G"#4(!#5,"B,&,$"$<#J&#.%4(!(4,*,%!/(#$%# 3!#H"'/(# ,*-&,4"C# -(.# /"!/(C# %&# ',*3&/+!%(# .%4(!ocimiento de un pasivo, o de un incremento en éste, o la desaparición o disminución de un activo.

Cuando se trate de gastos e ingresos que también te!H"!#.%5&%E(#%!#&"#%E%434,F!#$%&#-.%'3-3%'/(#%&#*%!4,(!"$(#.%4(!(4,*,%!/(#'%#-($.+#.%"&,]".#43"!do, de acuerdo con el procedimiento establecido en cada caso, se dicten los correspondientes actos que determinan el reconocimiento de gastos o ingresos presupuestarios.

J!#43"&23,%.#4"'(C#'%#.%H,'/.".+!#%!#%&#*,'*(#-%.,(do de cuentas anuales, los gastos e ingresos que surjan directa y conjuntamente de las mismas transacciones u otros hechos económicos.

4. Gastos e ingresos presupuestarios

@%#.%4(!(4%.+#3!#H"'/(#-.%'3-3%'/".,(#%!#%&#%'/"$(#de liquidación del presupuesto cuando, de acuerdo con el procedimiento establecido, se dicte el correspondiente acto administrativo de reconocimiento y liquidación de la obligación presupuestaria. Supone el reconocimiento de la

(B&,H"4,F!#-.%'3-3%'/".,"#"#-"H".C#D#',*3&/+!%"*%!/e el de un activo o de un gasto, o la disminución de otro pasivo o de ingresos.

Debe reconocerse un ingreso presupuestario en el estado de liquidación del presupuesto cuando, de acuerdo con el procedimiento establecido, se dicte el correspondiente acto administrativo de liquidación del derecho de cobro, o documento equiv"&%!/%# 23%# &(# 43"!/,5,23%<# @3-(!%# %&#reconocimiento del derecho presupuestario a cobrar,# D# ',*3&/+!%"*%!/%# %&# $%# 3!# -"',)(C# (# $%# 3!#ingreso, o bien la disminución de otro activo, o de un gasto o el incremento del patrimonio neto.

6. Criterios de valoración.

La valoración es el proceso por el que se asigna un valor monetario a cada uno de los elementos integrantes de las cuentas anuales, de acuerdo con lo dispuesto en las normas de valoración relativas a cada uno de ellos, incluidas en la parte segunda de este Plan de Contabilidad Pública.

@,#%I,'/%#3!#$%'"..(&&(#$%#4.,/%.,('#$%#)"&(."4,F!#en alguna norma de reconocimiento y valoración -"./,43&".#^"B.+#23%#"/%!$%.#"#%&&(<#

9#/"&#%5%4/(C#'%#/%!$.+!#%!#43%!/"#&"'#',H3,%!/%'#$%5,!,4,(!%'Z#

1. Precio de adquisición.

El precio de adquisición de un activo es el importeC# %!# %5%4/,)(# 3# (/.('# "4/,)('C# -"H"$(# (#pendiente de pago, que corresponda al mismo, así como cualquier coste directamente relacionado con la compra o puesta en condiciones de servicio d%&#"4/,)(#-"."#%'(#"%#%'/+#$%'/,!"$(<#

2. Coste de producción.

El coste de producción de un activo incluye el precio de adquisición de las materias primas y (/.('#*"/%.,"&%'#4(!'3*,$('C#%&#$%#&('#5"4/(.%'#$%#producción directamente imputables al mismo, y la 5."44,F!# 23%# ."](!"B&%*%!/%# 4(..%'-(!$"# $%# &('# ,!$,rectamente relacionados con el activo, en la *%$,$"#%!#23%#'%#.%5,%."!#"&#-%.G($(#$%#-.($344,F!C#4(!'/.344,F!#(#5"B.,4"4,F!C#D#'%#B"'%!#%!#%&#!,)%& de utilización de la capacidad normal de trabajo de los medios de producción y sean necesarios para la puesta del activo en condiciones operativas.

3. Coste de un pasivo.

El coste de un pasivo es el valor de la contrapartida recibida a cambio de incurrir en la deuda.

4. Valor razonable.

Es el importe por el que puede ser adquirido un activo o liquidado un pasivo, entre partes ,!/%.%'"$"'# D# $%B,$"*%!/%# ,!5(.*"$"'C# 23%# .%"&,]"!# una transacción en condiciones de independencia mutua. El valor razonable se determin".+#',!#$%$34,.#&('#4('/%'#$%#/."!'"44,F!#%!#&('#23%#-3$,%."#,!43..,.'%#%!#'3#%!"E%!"4,F!<#>(#/%!$.+#%!#!,!H0!#4"'(#%".+4/%.#$%#)"&(.#."](!"B&%#%%# '%"# .%'3&/"$(# $%# 3!"# /."!'"44,F!# 5(.]"$"C# 3.H%!te, o como consecuencia de una liquidación involuntaria.

:(!#4".+4/%.#H%!%."&C#%&#)"&(.#."](!"B&%#'%#4"&43&".+#4(!#.%5%.%!4,"#"#3!#)"&(.#$%#*%.4"$(#5,"B&%<#En este sentido, el precio cotizado en un mercado a4/,)(#'%.+#&"#*%E(.#.%5%.%!4,"#$%&#)"&(.#."](!"B&%C entendiéndose por tal aquel en el que se den las siguientes condiciones:

- Los bienes o servicios intercambiados en el mercado son homogéneos.

- Pueden encontrarse en todo momento compradores o vendedores para un determinado bien o servicio, y;

?# =('# -.%4,('# '(!# 4(!(4,$('# D# 5+4,&*%!/%# "44%',B&%'# -"."# %&# -0B&,4(<# J'/('# -.%4,('C# "$%*+'C#.%5&%E"!#/."!'"44,(!%'#$%#*%.4"$(#.%"&%'#D#"4/3"&%' y producidas con regularidad.

J!#"23%&&('#%&%*%!/('#-"."#&('#23%#!(#%I,'/"#3!#*%.4"$(#"4/,)(C#%&#)"&(.#."](!"B&%#'%#(B/%!$.+#mediante la aplicación de modelos y técnicas de valoración. Entre los modelos y técnicas de valoración se incluye el empleo de transacciones recientes en condiciones de independencia mutua %!/.%# -"./%'# ,!/%.%'"$"'# D# $%B,$"*%!/%# ,!5(.*"$"'C# ',# %'/3),%'%!# $,'-(!,B&%'C# .%5%.%!4,"'# "&# )"&(.#razonable de otros activos que son sustancialmente ,H3"&%'C# $%'43%!/('# $%# 5&3E('# $%# %5%4/,)(# D#modelos generalmente aceptados para valorar opciones. En cualquier caso, las técnicas de )"&(."4,F!#%*-&%"$"'#$%B%.+!#'%.#4(!','/%!/%'#4(!#&as metodologías generalmente aceptadas por el *%.4"$(#-"."#&"#5,E"4,F!#$%#-.%4,('C#$%B,_!$('%#3'".C#',#%I,'/%C#&"#/_4!,4"#$%#)"&(."4,F!#%*-&%"$"#-(. el mercado que haya demostrado ser la que obtiene u!"'#%'/,*"4,(!%'#*+'#.%"&,'/"'#$%#&('#-.%4,('<#

="'# /_4!,4"'# $%# )"&(."4,F!# %*-&%"$"'# $%B%.+!# *"I,*,zar el uso de datos observables de *%.4"$(#D#(/.('#5"4/(.%'#23%#&('#-"./,4,-"!/%'#%!#%&#*%.4"$(#4(!',$%.".G"!#",E".#%&#-.%4,(C#D#&,*,/ar en todo lo posible el empleo de datos no observables.

="#%!/,$"$#$%B%.+#%)"&3".#&"#/_4!,4"#$%#)"&(."4,F!#de manera periódica, empleando los precios observables de transacciones recientes en ese mismo activo o utilizando los precios basados en datos observables de mercado que estén disponibles.

@%#4(!',$%.".+#23%#%&#)"&(.#."](!"B&%#(B/%!,$(#"#/.avés de los modelos y técnicas de valoración "!/%.,(.%'#!(#%'#5,"B&%#43"!$(Z#

- La variabilidad en el rango de las estimaciones d%&#)"&(.#."](!"B&%#%'#',H!,5,4"/,)"#(C#

?# ="'# -.(B"B,&,$"$%'# $%# &"'# $,5%.%!/%'# %'/,*"4,(!%' dentro de este rango no se pueden medir razonablemente para ser utilizadas en la estimación del valor razonable.

Cuando proceda la valoración por el valor razonable, los elementos que no puedan valorarse de *"!%."#5,"B&%C#4(!#.%5%.%!4,"#"#3!#)"&(.#$%#*%.4"$( o mediante los modelos y técnicas de valoración "!/%'#'%1"&"$('C#'%#)"&(.".+!C#'%H0!#-.(4%$"C#-(.#'u precio de adquisición, coste de producción o coste amortizado, haciendo mención en la memoria de este hecho y de las circunstancias que lo motivan.

V<#j"&(.#.%"&,]"B&%#!%/(<#

El valor realizable neto de un activo es el importe que se puede obtener por su enajenación en el *%.4"$(C#$%#*"!%."#!"/3."&#(#!(#5(.]"$"C#$%$34,%!$( los costes estimados necesarios para llevarla a cabo, así como, en el caso de los productos en curso, los costes estimados necesarios para /%.*,!".#'3#-.($344,F!C#4(!'/.344,F!#(#5"B.,4"4,F!<

6. Valor en uso.

El valor en uso de aquellos activos que incorporan .%!$,*,%!/('# %4(!F*,4('# 53/3.('# -"."# &"#%!/,$"$C#%'#%&#)"&(.#"4/3"&#$%# &('# 5&3E('#$%#%5%4/,vo esperados a través de su utilización en el curso normal de la actividad de la entidad, y, en su casoC#$%#'3#%!"E%!"4,F!#3#(/."#5(.*"#$%#$,'-(',4,F!C#actualizados a un tipo de interés de mercado sin ri%'H('<# :3"!$(# &"# $,'/.,B34,F!# $%# &('# 5&3E('# $%#%5%4/,)(#%'/_#'(*%/,$"#"#,!4%./,$3*B.%C#'%#4(!',$%.".+#_'/"#"',H!"!$(#-.(B"B,&,$"$%'#"#&"'#$,'/,!/"'#%'/,*"4,(!%'# $%# 5&3E('# $%# %5%4/,)(<#J!# 43"&23,%.# 4"'(C# %'"'# %'/,*"4,(!%'# $%B%.+!# /%!%.# %!# 43%!/"#cualquier otra asunción que los participantes en el mercado considerarían, tal como el grado de liquidez inherente al activo valorado.

El valor en uso de aquellos activos portadores de potencial de servicio para la entidad, es el valor actual del activo manteniendo su potencial del servicio. Se determina por el coste de reposición del

activo menos la amortización acumulada calculada soB.%#&"#B"'%#$%#%'%#4('/%C#-"."#.%5&%E".#%'(#D"#%5%4/3"$(#$%&#"4/,)(<#

7. Costes de venta.

Son los gastos directamente atribuibles a la venta de un activo en los que la entidad no habría incurrido de no haber tomado la decisión de vender,#%I4&3,$('#&('#H"'/('#5,!"!4,%.('<#@%#,!4&3D%!#&('#H"'/('#&%H"&%'#!%4%'".,('#-"."#/."!'5%.,.#&"#-.(-,%dad del activo y las comisiones de venta.

W<#7*-(./%#.%43-%."B&%<#

El importe recuperable de un activo es el mayor entre su valor razonable menos los costes de venta y su valor en uso.

9. Valor actual de un activo o de un pasivo.

J&#)"&(.#"4/3"&#%'#%&# ,*-(./%#$%# &('#5&3E('#$%#%5%4tivo a recibir o pagar en el curso normal de la actividad de la entidad, según se trate de un activo o de un pasivo, respectivamente, actualizados a un tipo de descuento adecuado.

KO<#:('/%#"*(./,]"$(#$%#3!#"4/,)(#(#-"',)(#5,!"!4,%ro.

J'#%&#,*-(./%#"%#,!,4,"&*%!/%#53%#)"&(."$(#3!#"4/,)(#5,!"!4,%.(C#(#3!#-"',)(#5,!"!4,%.(C#*%!('#&('# .%%*B(&'('# $%# -.,!4,-"&C# *+'# (# *%!('C# '%H0!# -.(ceda, la parte imputada en la cuenta del resultado económico patrimonial, mediante la utiliz"4,F!#$%&#*_/($(#$%&#/,-(#$%#,!/%._'#%5%4/,)(C#$%#&a $,5%.%!4,"# %!/.%# %&# ,*-(./%# ,!,4,"&# D# %&# )"&(.# $%# .eembolso en el vencimiento y, para el caso de los "4/,)('#5,!"!4,%.('C#*%!('#43"&23,%.#.%$344,F!#$%#)alor por deterioro reconocida mediante una cuenta correctora de su valor.

J&#/,-(#$%#,!/%._'#%5%4/,)(#%'#%&#/,-(#$%#"4/3"&,]"4,F!#23%#,H3"&"#%I"4/"*%!/%#%&#)"&(.#4(!/"B&%#$%#3!#"4/,)(#(#3!#-"',)(#5,!"!4,%.(#4(!#&('#5&3E('#$%#%5%4/,)(#%'/,*"$('#"#&(#&".H(#$%#&"#),$"#$%&#*,'*(C a partir de sus condiciones contractuales y sin consi$%.".#&"'#-_.$,$"'#-(.#.,%'H(#$%#4._$,/(#53/3."'f#%n '3#4+&43&(#'%#,!4&3,.+!#&"'#4(*,',(!%'#5,!"!4,%."'#que se carguen por adelantado en la concesión de 5,!"!4,"4,F!<#:3"!$(#!(#'%#$,'-(!H"#$%#3!"#%'/,*"4,F!#5,"B&%#$%#&('#5&3E('#$%#%5%4/,)(#"#-"./,.#$%#3!#$%/%.*,!"$(#-%.,($(C#'%#4(!',$%.".+#23%#&('#5&3E('#restantes son iguales a los del último periodo para %%#'%#$,'-(!%#$%#3!"#%'/,*"4,F!#5,"B&%<#

11. Costes de transacción atribuibles a un activo o#-"',)(#5,!"!4,%.(<#

Son los gastos directamente atribuibles a la compra#(#%!"E%!"4,F!#$%#3!#"4/,)(#5,!"!4,%.(C#(#"#&"#%*,',F!#(#"'3!4,F!#$%#3!#-"',)(#5,!"!4,%.(C#%!#&('#que no se habría incurrido si la entidad no hubiera realizado la transacción. Entre ellos se incluyen las comisiones pagadas a intermediarios, tales como &"'#$%#4(..%/"E%C# &('#H"'/('#$%# ,!/%.)%!4,F!#$%# 5%$"/".,(#-0B&,4(#D#(/.('C#D#'%#%I4&3D%!# &"'#-.,*"'#(#descuentos obtenidos en la compra o emisión, los ga'/('# 5,!"!4,%.('C# &('#"$*,!,'/."/,)('# ,!/%.!('#D#&('#,!43..,$('#-(.#%'/3$,('#D#"!+&,','#-.%),('<#

12. Valor contable.

El valor contable es el importe por el que un activo o un pasivo se encuentra registrado en balance, una vez deducida, en el caso de los activos, su amortización acumulada y cualquier corrección valorativa acumulada por deterioro que se haya registrado.

13. Valor residual de un activo.

El valor residual de un activo es el importe que la entidad podría obtener en el momento actual -(.#'3#)%!/"#3#(/."#5(.*"#$%#$,'-(',4,F!C#3!"#)%]#$educidos los costes estimados para realizar ésta,

tomando en consideración que el activo hubiese alca!]"$(#&"#"!/,Hk%$"$#D#$%*+'#4(!$,4,(!%'#23%#'%#%'-%."#23%#/%!H"#",!"&#$%#'3#),$"#0/,&<##

La vida útil de un activo es el período durante el que se espera utilizar el activo por parte de la entidad o el número de unidades de producción o similares que se espera obtener del mismo por parte de la entidad.

La vida económica de un activo es el período durante el cual el activo se espera que sea 3/,&,]"B&%#%4(!F*,4"*%!/%#-(.#-"./%#$%#3!(#(#*+'#3'uarios o el número de unidades de producción que se espera obtener del activo por parte de uno o#*+'#3'3".,('<#

SEGUNDA PARTE

NORMAS DE RECONOCIMIENTO Y VALORACIÓN

1ª. Desarrollo del marco conceptual

Las normas de reconocimiento y valoración desarrollan los principios contables y otras disposiciones contenidas en la primera parte de est%# /%I/(C# .%&"/,)"# "&# *".4(# 4(!4%-/3"&# $%# &"#Contabilidad Pública. Incluyen criterios y reglas aplicables a distintas transacciones o hechos económicos, así como a diversos elementos patrimoniales.

2ª. Inmovilizado material

1. Concepto

El inmovilizado material son los activos tangibles, muebles e inmuebles que:

a) Posee la entidad para su uso en la producción o suministro de bienes y servicios o para sus propios propósitos administrativos.

b) Se espera tengan una vida útil mayor a un año.

:(!#4".+4/%.#H%!%."&C#-($.+!#%I4&3,.'%#$%&#,!*(),&,zado material y, por tanto, considerarse gasto del ejercicio, aquellos bienes muebles cuyo precio unitario e importancia relativa, dentro de la masa patrimonial, así lo aconsejen.

2. Criterios de valoración aplicables

a) Precio de adquisición.

Comprende su precio de compra, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, así como cualquier coste directamente relacionado con la compra o puesta en condiciones d%# '%.),4,(# $%&# "4/,)(# -"."# %&# 3'(# "&# 23%# %'/+#$%'/,!"$(<#@%#$%$34,.+#$%&#-.%4,(#$%&#%&%*%!/(#43"&quier clase de descuento o rebaja que se haya obtenido.

Se consideran costes directamente relacionados con la compra o puesta en condiciones de servicio, entre otros, los siguientes:

K;#=('#$%#-.%-"."4,F!#$%&#%*-&"]"*,%!/(#5G',4(f#

2) Los correspondientes a la entrega inicial y los de manipulación o transporte posterior;

3) Los relativos a la instalación;

Q;#=('#^(!(.".,('#-.(5%',(!"&%'C#/"&%'#4(*(#&('#-"H"$('#"#".23,/%4/('C#,!H%!,%.('#(#5%$"/".,('#públicos, así como las comisiones y remuneraciones pagadas a agentes o intermediarios; y

V;#J&#)"&(.#"4/3"&#$%('/%#%'/,*"$(#$%#$%'*"!/%&"miento del activo y la restauración de su emplazamiento, en la medida en que se reconozca una provisión.

El reconocimiento de los costes de un activo termin".+#43"!$(#_'/%#'%#%!43%!/.%#%!#%&# &3H".#D#4(!$,4,(!%'#-"."#(-%.".#$%#&"#5(.*"#-.%),'/"#-(.#&" entidad.

En el caso de que la entidad devengue gastos provenientes de su propia organización, solo se 4(!',$%.".+!#23%#5(.*"!#-"./%#$%&#-.%4,(#$%#"$23,',ción si cumplen todas las condiciones siguientes:

a) Son directamente atribuibles a la adquisición o puesta en condiciones de servicio del elemento patrimonial.

B;# A3%$%!# '%.# *%$,$('# %# ,*-3/"$('# 4(!# 5,"B,&,$"$C# "-&,4+!$(&%'# 3!# 4.,/%.,(# %'/.,4/(# $%#seguimiento y control.

c) Sean necesarios para la adquisición o puesta en 4(!$,4,(!%'#$%#'%.),4,(C#$%#/"(.*"#23%C#de no haber utilizado medios propios, hubiese sido ,*-.%'4,!$,B&%#,!43..,.#%!#3!#H"'/(#%I/%.!(#"#&"#entidad.

:3"!$(# '%# $,5,%.%# %&# -"H(# $%# 3!# %&%*%!/(# ,!/%H."!/% del inmovilizado material, su precio de 4(*-."# '%.+# %&# -.%4,(# %23,)"&%!/%# "&# 4(!/"$(<# 9# &('# %5%4/('# $%# %'/"B&%4%.# %&# -.%4,(# %23,)"&%!/%# "(!/"$(#'%#"/%!$%.+#"#&(#$,'-3%'/(#%!#%&#-3!/(#Q<K< de la norma de reconocimiento y valoración nº 9, [A"',)('#5,!"!4,%.('b#-"."#&"#)"&(."4,F!#,!,4,"&#$% las partidas a pagar.

@%# -($.+!# ,!4&3,.# &('# H"'/('# 5,!"!4,%.('# %!# %&# -.%4io de adquisición cuando se cumplan los requisitos y condiciones establecidos en el apartad(# d# [94/,)"4,F!# $%# H"'/('# 5,!"!4,%.('b# $%# %'/"#norma de reconocimiento y valoración.

J!# %&# 4"'(# $%# '(&".%'# ',!# %$,5,4".C# '%# ,!4&3,.+!# %! su precio de adquisición los gastos de acondicionamiento, como cierres, movimiento de tierras, obras de saneamiento y drenaje, los de derribo de construcciones cuando sea necesario para# -($%.# %5%4/3".# (B."'# $%# !3%)"# -&"!/"C# &('#gastos de inspección y levantamiento de planos cuan$(# '%# %5%4/0%!# 4(!# 4".+4/%.# -.%),(# "# '3#adquisición, así como, en su caso, la estimación inicial del valor actual de las obligaciones presentes derivadas de los costes de rehabilitación del solar.

b) Coste de producción

J&# 4('/%#$%#-.($344,F!#$%#3!#"4/,)(# 5"B.,4"$(#(# 4(!struido por la propia entidad se determina utilizando los mismos principios aplicados al precio de adquisición de los activos.

U,4^(# 4('/%# '%# (B/%!$.+# "1"$,%!$(# "&# -.%4,(# $%# "$23isición de las materias primas y otros materiales consumidos, aplicando el criterio de ide!/,5,4"4,F!#$,.%4/"#(#%!#'3#$%5%4/(#%('/%#*%$,(#-(!$%."$(#(#878lC#&('#$%*+'#4('/%'#$,.%4/"*%!/%#,*-3/"B&%'#"#&"#5"B.,4"4,F!#(#%&"B(."4,F!#$%&#B,%!<#7H3"&*%!/%# '%# "1"$,.+# &"# -"./%# 23%# ."](!"B&%*%!/%# 4orresponda de los costes indirectos .%&"4,(!"$('#4(!#&"#5"B.,4"4,F!#(#%&"B(."4,F!<#

El proceso de distribución de los costes indirectos#5,E('#"#4"$"#3!,$"$#-.($34,$"#'%#B"'".+#%!#&"#capacidad normal de trabajo de los medios utilizados, o el nivel real de producción siempre que se "-.(I,*%#"#&"#4"-"4,$"$#!(.*"&<#

J!# -%.,($('# %!# &('# 23%# %I,'/"# 4"-"4,$"$# (4,('"# (# 3! bajo nivel de producción, la cantidad "!/%.,(.*%!/%# $%/%.*,!"$"# $%# 4('/%# ,!$,.%4/(# 5,E(# $istribuido a cada unidad de producción, no se ,!4.%*%!/".+C# .%4(!(4,_!$('%# 4(*(# H"'/('# $%&# %E%.4,cio los costes indirectos incurridos y no distribuidos a las unidades producidas.

En cambio, en periodos de producción anormalmente alta, la cantidad de coste indirecto $,'/.,B3,$(#"#4"$"#3!,$"$#-.($34,$"#'%#$,'*,!3,.+C#de manera que no se valore el activo por encima del coste real.

=('#4('/%'# ,!$,.%4/('#)".,"B&%'#'%#$,'/.,B3,.+!C#"#cada unidad producida, sobre la base del nivel real de uso de los medios de producción.

>(# '%# ,!4&3,.+!C# %!# %&# 4('/%# $%# -.($344,F!# $%&# "4/,)(C# &"'# 4"!/,$"$%'# 23%# %I4%$"!# &('# ."!H('#normales de consumo de material, mano de obra u otr('# 5"4/(.%'# %*-&%"$('# !,# 43"&23,%.# /,-(# $%#B%!%5,4,(#,!/%.!(<#

La asignación e imputación de costes al activo se r%"&,]".+# ^"'/"# 23%#%&# %&%*%!/(# -"/.,*(!,"&#esté terminado, es decir, hasta que esté en condici(!%'#$%#'%.),4,(#-"."#%'(#"%#%'/+#$%'/,!"$(<