plan de acciÓn - red cluster colombia · para ingresar al negocio se observa pocas barreras de...

TRANSCRIPT

1

2

PLAN DE ACCIÓN RUTA FRUTÍCOLA META

Producto 7

13/05/2015

3

ÍNDICE

1. INTRODUCCIÓN ................................................................................................................................... 4

ACCIONES COMO DERIVADA DE LA ESTRATEGIA ....................................................................................................... 4 TIPOLOGÍA DE ACCIONES POSIBLES ........................................................................................................................... 4

2. ANTECEDENTES .................................................................................................................................. 5

RECORDATORIO DE LA VISIÓN ESTRATÉGICA ............................................................................................................ 5 ÁREAS DE MEJORA .................................................................................................................................................... 12 EL PLAN DE ACCIÓN DE LA RUTA FRUTÍCOLA ..................................................................................................... 14

3. ACCIONES DE LA RUTA FRUTÍCOLA ............................................................................................ 19

ACCIÓN A.1. FORTALECIMIENTO DE ASOCIACIONES ........................................................................................... 20 ACCIÓN A. 2. INTEGRACIÓN PARA AUMENTAR VOLUMEN .................................................................................... 23 ACCIÓN C. 1. DESARROLLO DE CANALES DE COMERCIALIZACIÓN LOCALES ........................................................ 26 ACCIÓN D. 1. FORTALECIMIENTO MERCADO DOMÉSTICO .................................................................................... 29 ACCIÓN B.1. INNOVACIÓN Y AGREGACIÓN DE VALOR ........................................................................................... 32 ACCIÓN C.2. DIVERSIFICACIÓN DE MERCADOS ..................................................................................................... 34 ACCIÓN D. 2. NUEVOS NICHOS DE MERCADO ........................................................................................................ 36 ACCIÓN B.2. INVESTIGACIÓN PARA LA INTERNACIONALIZACIÓN ........................................................................ 39 ACCIÓN C.3. CANALES DE COMERCIALIZACIÓN INTERNACIONALES .................................................................... 41 ACCIÓN D.3. APERTURA DE MERCADOS INTERNACIONALES ................................................................................ 43 ACCIÓN E.1. PROGRAMAS PARA MEJORAR LA EFICIENCIA EN COSTOS ................................................................ 46 ACCIÓN E.2. CAPACITACIÓN EN EL CAMPO ........................................................................................................... 48 ACCIÓN F.1. FORMALIZACIÓN DEL CLUSTER Y ARTICULACIÓN ............................................................................ 50 ACCIÓN F.2. POSICIONAMIENTO Y VISIBILIDAD ................................................................................................... 52

4. CRONOGRAMA DEL PLAN DE ACCIÓN ......................................................................................... 54

5. RECOMENDACIONES PARA ENTIDADES DE ENTORNO ............................................................ 57

INTRODUCCIÓN ......................................................................................................................................................... 57 RECOMENDACIONES PARA ENTIDADES DE ENTORNO GUBERNAMENTAL ............................................................... 57 RECOMENDACIONES PARA MEJORAR EL ENTORNO DE LOS FACTORES ................................................................... 59 RECOMENDACIONES PARA LA INDUSTRIA RELACIONADA Y DE SOPORTE ............................................................... 59 RECOMENDACIONES PARA MEJORAR EL ENTORNO DE ESTRUCTURA Y RIVALIDAD ................................................ 60 RECOMENDACIONES PARA MEJORAR EL ENTORNO DE LAS CONDICIONES DE DEMANDA ....................................... 61

6. ANEXOS .............................................................................................................................................. 62

BIBLIOGRAFÍA........................................................................................................................................................... 62 ANEXO NO. 1: MESAS DE TRABAJO ......................................................................................................................... 67 ANEXO NO. 2: PRESUPUESTO A B ........................................................................................................................... 68 ANEXO NO. 2: PRESUPUESTO C ............................................................................................................................... 69 ANEXO NO. 2: PRESUPUESTO D .............................................................................................................................. 70 ANEXO NO. 2: PRESUPUESTO E F ........................................................................................................................... 71

4

1. INTRODUCCIÓN

Acciones como derivada de la estrategia

El presente Plan de Acción se ha definido, conjuntamente con los agentes de la RUTA

COMPETITIVA FRUTÍCOLA del Meta, en base a los desafíos y retos estratégicos que se han

identificado durante la implementación de la Ruta para hacer más competitivo el sector. Todas

las acciones y recomendaciones que se estipulan están directamente relacionadas con las

opciones estratégicas existentes para los campesinos, productores y empresas del cluster

FRUTÍCOLA, y su objetivo último es la mejora de la competitividad de las empresas y del

entorno en el que se mueven para lograr mayor rentabilidad. Cabe anotar que en el presente

documento (Producto 7) se resume el análisis estratégico que fuera detallado en el Producto

6.

Tipología de acciones posibles

El plan de acción, basado en el análisis estratégico, la visión de futuro y la situación actual

del cluster, contiene diferente tipo de acciones, que pueden ser:

Transversales para todo el cluster: Iniciativas que benefician a tod o los productores y

empresas por igual (participen o no), ya que inciden en áreas comunes o genéricas.

Por ejemplo: la creación de un nuevo centro tecnológico, la definición de una nueva

norma de calidad, una nueva infraestructura especializada, etc. Por su propia

definición, son de baja “apropiabilidad” por parte de los agentes, y si se desarrollan

en forma de grupo de trabajo, el grupo estará trabajando para el bien común , en

general pueden considerarse como bienes públicos.

Colectivas, de uso y disfrute individual: Son aquellas acciones que, si bien se

estructuran como conjuntas, cada productor o empresa que participa gestiona su

resultado individualmente. Por ejemplo: participar en un curso de formación de

normas, proceder a una promoción en un mercado, exportar en conjunto, etc. De

esta forma, las entidades que participen pueden extraer un beneficio directo e

individual, que dependerá del usufructo que cada uno de a la acción realizada.

Acciones de colaboración entre un número limitado de agentes: Típicamente

proyectos estratégicos (2-3 empresas), consorcios de I+D con empresas y centros

tecnológicos, un camión de frio, etc. Este tipo de acciones son lideradas por las

propias empresas y el cluster suele ser mero facilitador.

5

2. ANTECEDENTES

Recordatorio de la visión estratégica

La atractividad y rentabilidad de la fruticultura en el Departamento de Meta, evidencia que las

frutas son indispensables por su contenido nutricional y características, teniendo en cuenta

sus beneficios alimenticios y energéticos. No obstante, en el mercado de productos frescos,

la sustitución puede ser alta, siendo el precio el principal factor de elección.

Las tendencias en los hábitos de compra de los consumidores de fruta determinan la elección

de sustitutos hacia lo saludable, listo para comer y practicidad. Existe una demanda creciente

de pulpas, fruta congelada, ready to eat acompañado de productos combinados, con yogurt,

cereales, etc. más elaborados y productos hortícolas para ensaladas, que representan

posibilidades de sustitución que podrían reemplazar el consumo de lo “fresco”.

Para ingresar al negocio se observa pocas barreras de entrada, con número de competidores

en aumento. Esta facilidad podría estar limitada por las exigencias de capital al momento de

adquirir la tierra. El costo de salida es variable, depende de la inversión efectuada. Barreras

de salida pueden ser altas cuando la inversión en cultivos y tierras es elevado. Costo fijo

dado por el terreno. Costos de insumos altos y pocas facilidades de créditos.

Es un sector con potencial de transformación y búsqueda de nuevos mercados. Las barreras

para nuevos entrantes dependen del mercado o de los clientes. Ingresar al mercado es más

fácil desde el punto de vista de la producción. Lo complicado en la cadena es la

comercialización del producto final, pues no siempre se cuenta con las redes que garanticen

la comercialización del producto. Las barreras más importantes a la entrada es contar con

compradores fiables y en algunos casos con la propiedad del terreno, que puede significar

una inversión alta.

En Meta concurren un número elevado de proveedores de diferente tamaño para abastecer

al sector frutícola, especialmente de productos químicos. Los insumos son producidos en su

mayoría a nivel internacional por grandes multinacionales. No existe estandarización, se

encuentran ubicados cerca de los campos. La contribución de los proveedores a la calidad

del producto se da a través de capacitaciones y no mediante programas impartidos por

instituciones especializadas, capacitaciones que van asociados a la adquisición de insumos

de venta de las empresas que imparten dicha formación. Los proveedores en general son

comercializadores y no productores, algunos importadores directos y otros comercializan

productos desde el mercado nacional e internacional. Cambiar de proveedor es relativamente

6

sencillo siempre y cuando el proveedor no sea el que financia la compra de los insumos,

teniendo en cuenta además la oferta que ofrece el mercado de Bogotá.

Hay muchos clientes diferentes con exigencias particulares según tipo de comprador,

intermediarios de distintos tamaños, supermercados, etc. El principal cliente es el

intermediario que tiene un alto poder de negociación, se queda con un gran margen del

negocio. El cliente nacional no aparece en la relación directa con el productor. Existe también

un mercado informal en mercados públicos donde no se emite boletas.

Las grandes superficies no negocian directamente, tienen sus propias centrales de compra.

Tiendas de frutas (surtifruver) cuentan con centrales de compra lejos del productor. Lugares

de venta de jugos y ensaladas son un afluente de compra a través de intermediarios. Existe

mucha intermediación en la cadena y por lo tanto los comercializadores son fuertes. El

productor de frutas conoce de la siembra pero no se involucra más a fondo en el proceso de

comercialización y venta.

Entrar a competir en el sector es relativamente fácil, a excepción del costo de la tierra, con

la presencia de un alto grado de informalidad en todos los niveles. Sin embargo, los medianos

y grandes productores son los tradicionales. El problema es la comercializac ión, hay muchos

intermediarios con gran poder de negociación. El precio lo pone el mercado y la cadena de

distribución es amplia. Las grandes superficies se comportan oligopólicamente, al fijar precios

y condiciones de manera unilateral. Se encuentra competencia de otros departamentos con

ventajas comparativas y experiencia en el mercado (Antioquia, Valle, Cundinamarca, Tolima).

Existen asociaciones, no obstante los productores no se sienten identificados. No hay

confianza en los procesos asociativos.

En resumen el negocio tiene una atractividad media baja:

• Alto riesgo y escasa rentabilidad

• El margen de ganancia se queda en la intermediación

Por otro lado, de la investigación y de la realidad de los productores y empresas en Meta se

concluye que el sector frutícola se caracterizar por:

La producción se encuentra muy atomizada, sin que existan integradores efectivos

que ayuden a consolidar la oferta y aumentar el volumen.

7

Desconocimiento de mercado y sus tendencias: Los empresarios del sector no tienen

un conocimiento real del mercado y sus tendencias, dado que se han especializado

en la producción y recolección de frutas frescas, y claramente no intervienen en la

cadena de comercialización. Se debe explorar el mercado para identificar

oportunidades.

No hay posicionamiento a través de la diferenciación: Los niveles de transformación

son mínimos, por lo tanto la diferenciación no existe. No hay variedades propias de la

región para comercializar o productos con valor agregado que permitan diferenci arse

de la producción de otras regiones.

No hay cobertura de varios canales de venta: Con el fin de aprovechar las

oportunidades del mercado y tener un valor compartido a lo largo de toda la cadena,

se deben explorar canales de comercialización más desarrollados, de modo que se

llegue a los clientes de una manera más directa y disminuyendo la intermediación, lo

cual generará mayor competitividad para los productos locales.

Entorno favorable a la innovación: Existen centros de investigación para el desarro llo

de nuevas variedades y protección a plagas y enfermedades. Sin embargo, no hay

una relación aplicada para el campesino.

Criterios de compra

Los criterios de compra en fruta fresca, se complejizan en la medida que el cliente se va

sofisticando, es decir son más simples y menos rigurosos cuando se trata de vender en

mercados locales (camión, ferias o tiendas minoristas) y se van volviendo más exigentes

hasta llegar a nichos o mercados internacionales. Los principales criterios de compra se

resumen en:

Calidad: Productos bien seleccionados, cultivados y producidos bajo estrictas

medidas y buenas prácticas agrícolas, estandarizados y seleccionados de acuerdo a

las exigencias del comprador, debe cumplir con características de tamaño, sabores,

grados brix, conservación, etc.

Volumen: Cantidades suficiente para poder abastecer tamaños y tipos diferentes de

clientes y mercados, con producto estandarizado.

Logística: asegurar entrega a tiempo y en las condiciones establecidas; compromiso

y responsabilidad, para cumplir los plazos y cantidades de entrega, así como en las

condiciones óptimas, de manera que la logística toma una importancia primordial.

Mantención de cadena de frio, infraestructura para el transporte y almacenamiento de

la carga. Aseguramiento de servicio post-cosecha, refrigeración y envasado

8

Continuidad: Los compradores, sobre todo los internacionales, buscan relaciones de

negocios de largo plazo, de manera que esperan tener continuidad para poder confiar

en una empresa como proveedora.

Certificaciones: Las certificaciones que prueben que un producto es más sano, social

y ecológicamente responsable, son muy valoradas, razón por la cual se deben obtener

todo tipo de certificaciones en este sentido. Garantía en temas fitosanitarios y

seguridad alimentaria.

Trazabilidad: Los compradores exigen saber de dónde vienen los productos frutícolas

y qué se aplicó a estos productos, así como toda la cadena de distribución .

Precio: El valor de la fruta debe ser competitivo, sin embargo a los comprad ores

avanzados no les importa pagar un poco más por calidad o por criterios valorados

como sellos de producción limpia o de comercio justo.

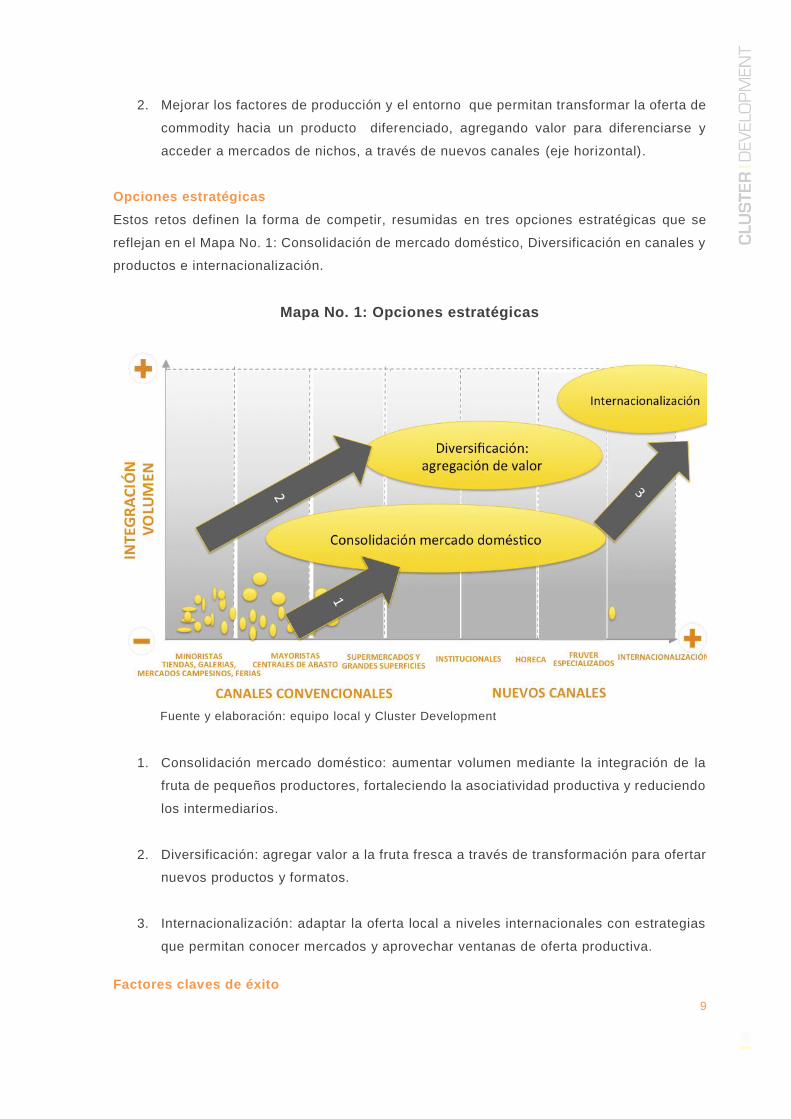

Los retos

Los productores de fruta del Meta no están aprovechando las ventajas comparativas para:

Integrar y generar volumen

Aprovechar economías de escala

Sofisticar los canales para mayor rentabilidad

Instalar capacidades y generar diferenciación

Por otra parte, NO se han desarrollado las alianzas necesarias tanto al interior del entramado

productivo como con otros agentes para posicionar la fruta del Departamento: por lo que:

Falta conocer al mercado y al cliente

Se necesita disminuir el número de intermediarios

Se requiere de alianzas estratégicas

De ahí que los principales retos que se visualizan para los agentes que participan en el sector

frutícola son:

1. Desarrollar cadena de valor de manera integrada para generar volumen y estar más

cerca del consumidor final, adquiriendo poder en la comercialización (eje vertical)

9

2. Mejorar los factores de producción y el entorno que permitan transformar la oferta de

commodity hacia un producto diferenciado, agregando valor para diferenciarse y

acceder a mercados de nichos, a través de nuevos canales (eje horizontal).

Opciones estratégicas

Estos retos definen la forma de competir, resumidas en tres opciones estratégicas que se

reflejan en el Mapa No. 1: Consolidación de mercado doméstico, Diversificación en canales y

productos e internacionalización.

Mapa No. 1: Opciones estratégicas

Fuente y elaboración: equipo local y Cluster Development

1. Consolidación mercado doméstico: aumentar volumen mediante la integración de la

fruta de pequeños productores, fortaleciendo la asociatividad productiva y reduciendo

los intermediarios.

2. Diversificación: agregar valor a la fruta fresca a través de transformación para ofertar

nuevos productos y formatos.

3. Internacionalización: adaptar la oferta local a niveles internacionales con estrategias

que permitan conocer mercados y aprovechar ventanas de oferta productiva.

Factores claves de éxito

10

Cada estrategia para ser efectiva en su implementación requiere de factores clave de éxito .

1. Consolidación mercado doméstico

Precio: Para poder competir en el mercado doméstico el precio es una variable crítica,

lo que significa instaurar sistemas que hagan más eficientes los procesos productivos

y repercutan en una reducción de costos.

Volumen: los productores deben contar con un volumen de productos, mediante la

integración de pequeños productores y de la intervención efectiva de asociaciones o

nuevos integradores que garanticen una masa crítica que pueda interesar a

comercializadores de mayor tamaño.

Conocimiento del mercado: el conocimiento de los clientes es un factor crítico a la

hora de consolidar el producto a nivel nacional, pues pueden aprovecharse ventanas

de producción y demanda, consecuencia de la interacción con clientes para conocer

exigencias de mercado. Las relaciones con los canales son importantes.

Procesos productivos eficientes que permitan a los productores contar por ejemplo

con sistemas de programación y planificación de cosechas que aseguren el

abastecimiento y minimice la variabilidad de precios. La innovación en procesos para

reducir costos se vuelve un factor crítico.

Estandarización: Cumplir con los requer imientos de calidad para cada uno de los

mercados seleccionados (forma, sabor, tamaño, maduración, trazabilidad, entre otros)

y la adopción de Buenas Prácticas Agrícolas (BPA).

Alta capacidad de instalada que asegure el abastecimiento del producto en buen

estado, lo que ayuda a ser oferta en cuando a la capacidad de maquilar.

2. Diversificación: agregación de valor

El cluster debe hacer investigación constante del mercado para ver nuevas

oportunidades y tendencias, de manera que se pueda proyectar hacia donde debe

dirigirse la producción, diversificando formatos y productos. La calidad cuando se trata

de diversificar es importante ya que facilita la entrada a mercados nichos.

La diversificación de formatos, con transformación del producto o valores agregad os,

permite tener una mayor capacidad de negociación, lo cual redunda en mejores

condiciones de venta y precios. De igual forma, el sostenimiento de excelente niveles

de calidad permite exigir un mejor precio por el producto o competir de una manera

más segura en el mercado internacional.

La capacidad de negociación con nuevos clientes facilita la diversificación, pues

reduce barreras de entrada.

11

El conocimiento de tendencias, genera oportunidades de innovación en productos y

formatos, necesarios en la estrategia de agregación de valor. Lo que debe ir

acompañado a estrategias de marketing.

La diversificación también requiere de nuevas relaciones con los canales de

comercialización, según producto y formato ayuda a mitigar el riesgo de “poner todos

los huevos en una sola canasta”, y a su vez ayuda a vender toda la producción de las

empresas del cluster, así como expandirse con nuevos productos. La diversificación

va a exigir nuevas relaciones con canales.

Al estar en mercados más exigentes, el cumplimiento de entregas y la conveniencia

en el manejo de la fruta son valorados por los clientes.

En la medida que la atención se concreta a través de clientes atomizados, el mercado

exige de infraestructura y logística más especializada, con una gestión en la

distribución que garantice la entrega del producto,

3. Internacionalización

Volumen y calidad: Lograr grandes volúmenes de producto mediante la consolidación

de la fruta de pequeños productores, mitigando así la atomización en este eslabón y

el exceso de intermediarios y comercializadores es imprescindible para pensar en

mercados internacionales. La calidad está relacionada con las exigencias de los

mercados de destino, con las distancias para la llegada de la fruta y con la logística

requerida para conservar la fruta en buen estado al momento de ser consumida en los

mercados externos.

Cumplimiento de normas a nivel internacional y certificaciones: La calidad debe

además, estar condicionada al cumplimiento de protocolos fitosanitarios para cada

país, conociendo los habilitadores de mercado (certificaciones por país,

estandarización, trazabilidad y atributos del producto) y adoptando Buenas Prácticas

Agrícolas (BPA). A nivel internacional cumplimiento de normas internacionales y

certificaciones es valorado por el mercado, algo que aún no sucede a nivel local

Disponibilidad permanente: Se debe asegurar una disponibilidad permanente del

producto, de manera que se puedan mantener las relaciones comerciales

internacionales en el largo plazo, generando confianza y compromiso. Esta actividad

se debe hacer articulando la producción, conociendo y proyectando las temporadas

de cosecha, así como estandarizando la producción y generando procesos

asociativos.

Portafolio de productos: El éxito de experiencias exportadoras ha sido posible,

también gracias a la capacidad de los integradores de ofertar una canasta de varias

frutas.

12

Conocimiento de mercado global: Investigación constante de los mercados

internacionales de manera detallada, de modo que se pueda profundizar en los

criterios de compra y preferencias de los clientes a nivel internacional, para

adelantarse a las tendencias del mercado e ingresar a distintos países conociendo

precios, condiciones, preferencias, etc.. Deben conocerse los criterios de compra y

realizar alianzas con agroexportadores internacionales.

Alianzas con agentes especializados: Estructurar canales mediante el conocimiento

de criterios de compra y realización de alianzas con agroexportadores internacionales,

aprovechando ventanas de oportunidad (tiempo en el que grandes exportadores no

tienen producto).

Logística y distribución: De igual forma, se deben generar alianzas con agentes

especializados, como en el caso de los productores de Costa Rica, quienes cuentan

con Brokers que se encargan de hacer la intermediación para la venta de productos a

niveles externos. Al hacer alianzas con este tipo de compradores especializados, se

aseguraría la venta de gran parte de la producción y el ingreso a gran cantidad de

mercados foráneos.

Áreas de mejora

De acuerdo al análisis presentado en los documentos precedentes, se plantean 4 áreas de

mejora, cuyo contenido se trabaja en la siguiente etapa de implementación de la Ruta

Frutícola.

INTEGRACIÓN Y CONSOLIDACIÓN DE VOLUMEN: El objetivo de esta área es aumentar la

masa crítica de la oferta disponible en el Departamento para poder acceder a mercad os más

amplios. Se recomienda en esta área:

• Fortalecer asociaciones, cooperativas, grupos de empresarios, integradores para

aumentar volumen en función de demanda de mercado.

• Crear nuevas unidades que puedan consolidar la producción.

• Emplear modelos asociativos que permitan aprovechar economías de escala para

compra y venta, y lograr acceso al mercado internacional.

EFICIENCIA EN COSTOS: para poder competir tanto a nivel doméstico como internacional,

los productores de fruta requieren ser eficientes de tal manera que su productividad reduzca

posibles desperdicios o mala utilización de recursos. Para ello se recomienda que:

• Generalizar el uso de buenas prácticas en la producción.

13

• Poner en marcha procesos eficientes para reducir costos (aprovechamiento de

energías alternativas, residuos).

• Crear manuales de eficiencia productiva.

• Aplicar nuevos modelos logísticos.

INNOVACIÓN Y NUEVOS FORMATOS: En la medida que los clientes de van sofisticando y

que el mercado aprecia nuevos atributos, la generación de valor es un activo que se

recomienda con el objeto de:

• Concretar alianzas con centros de investigación para planificar cosechas.

• Realizar estudios de sectorización.

• Liderar programas para promover la generación de valor agregado.

• Monitorear la demanda para identificar oportunidades de innovación.

CANALES COMERCIALIZACIÓN Y MERCADOS (NACIONAL / INTERNACIONAL): La

entrada a nuevos mercados, nuevos clientes y nichos requiere del acercamiento del productor

a los canales y a la comercialización. Para ello se recomienda:

• Sofisticar las alianzas con agentes comercializadores (maquila).

• Identificar nuevos canales.

• Conocer los criterios de compra de mercados domésticos e internacionales, para crear

nuevos espacios de negociación.

Para darle contenido a las áreas de mejora se realizaron tres mesas de trabajo (Anexo No.

1), una en Villavicencio el 13 de marzo, otra en Granada el 14 de marzo, y la última en La

Libertad el 16 de marzo. Un total de 30 personas participaron en al menos una de las tres

mesas, representando a campesinos, productores e instituciones. Estas mesas fueron

facilitadas por el equipo local adscrito al programa, las acciones resultantes se agruparon

según criticidad en el marco de las estrategias factibles a seguir, cuyo proceso de explica en

el Gráfico No. 1.

Adicionalmente en el mes de marzo, el equipo local junto con el acompañamiento de Cluster

Development trabajó en las áreas de gobernanza e institucionalidad de la ruta.

14

Gráfico No. 1

El proceso de construcción del plan de acción de la ruta FRUTÍCOLA en Meta

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

El plan de acción de la Ruta FRUTÍCOLA

El resultado del trabajo realizado con los diferentes agentes de la cadena y entidades de

entorno, durante el mes de marzo, fue sistematizado para definir las acciones en función de

la estrategia que se desee implementar, reconociendo los factores críticos en cada caso. El

plan contiene acciones que son específicas para cada opción estratégica, consolidación de

mercado doméstico, diversificación y agregación de valor e internacionalización y acciones

transversales en eficiencia y gobernanza.

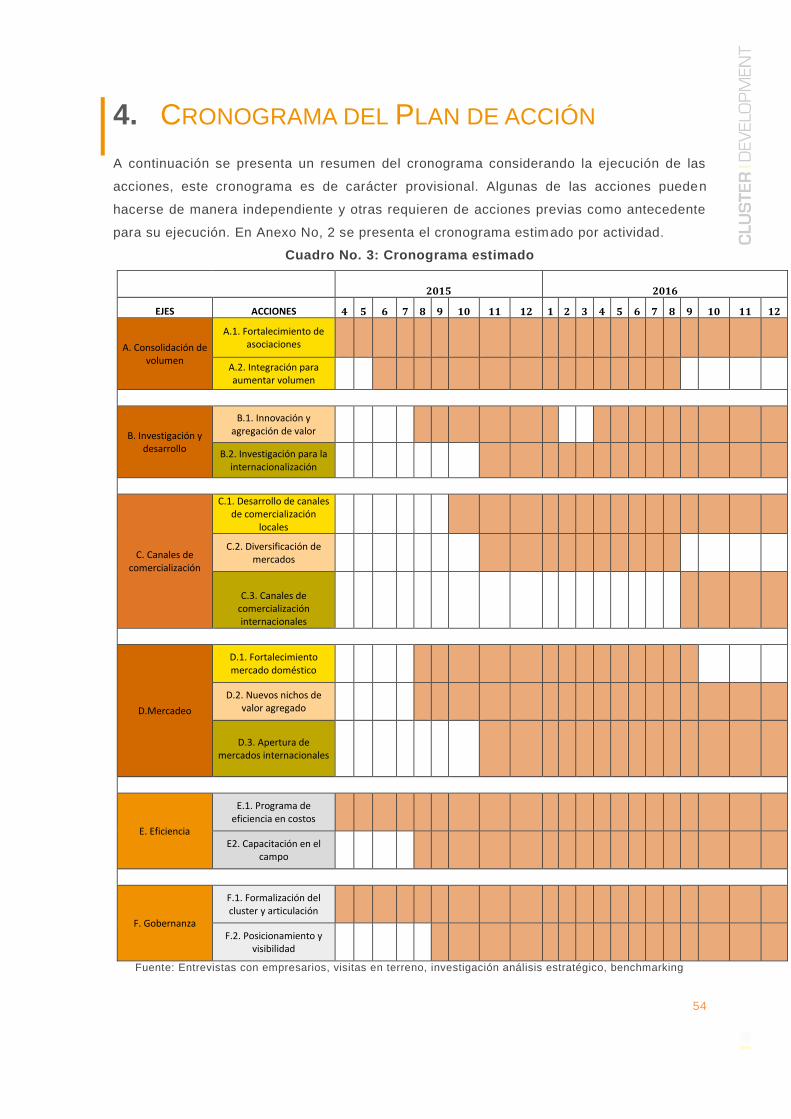

En total el plan contempla 6 ejes, con un total de 14 acciones, que se presentan en el Gráfico

No. 2 y en los Cuadros Nos. 1 y 2.

15

Gráfico No. 2: Ejes plan de acción

16

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

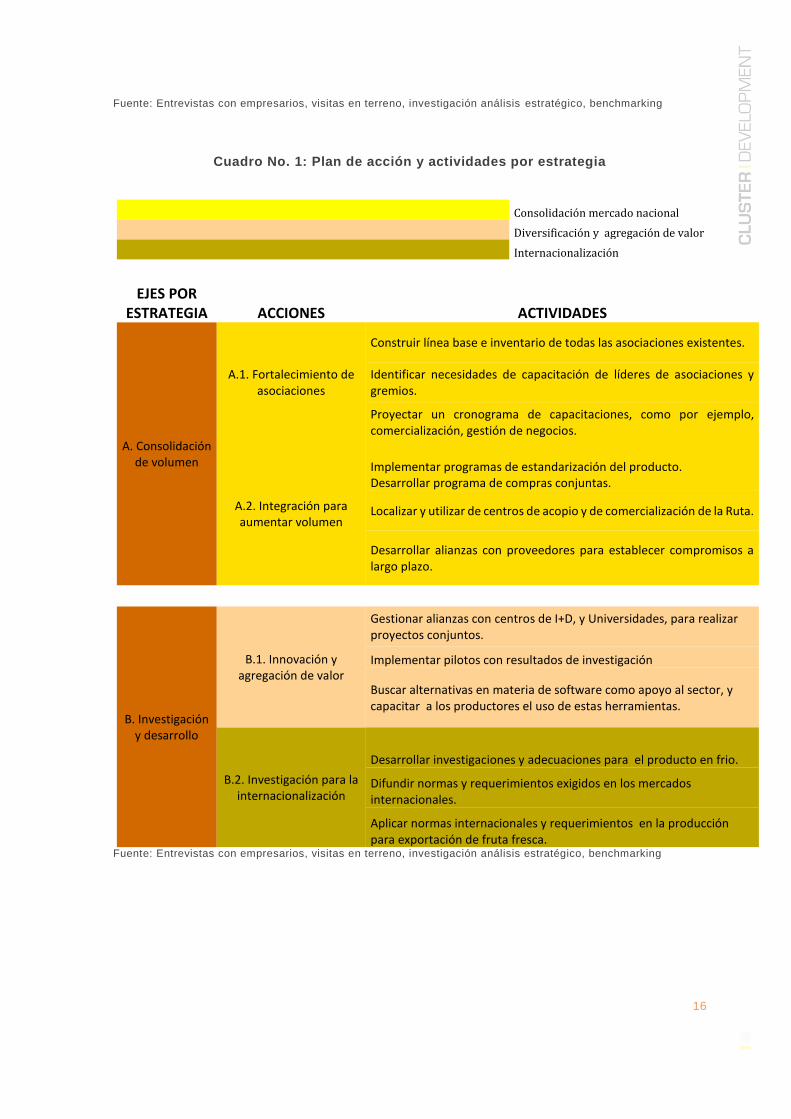

Cuadro No. 1: Plan de acción y actividades por estrategia

Consolidación mercado nacional

Diversificación y agregación de valor

Internacionalización

EJES POR ESTRATEGIA ACCIONES ACTIVIDADES

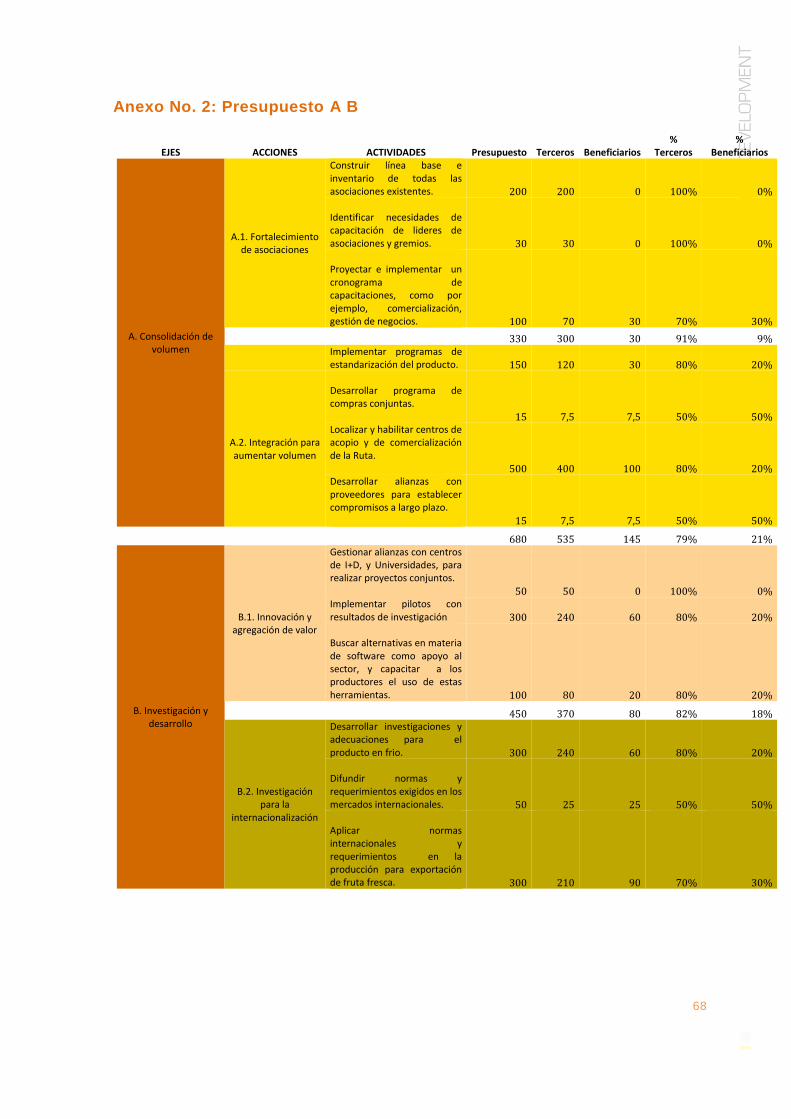

A. Consolidación de volumen

A.1. Fortalecimiento de asociaciones

Construir línea base e inventario de todas las asociaciones existentes.

Identificar necesidades de capacitación de líderes de asociaciones y gremios.

Proyectar un cronograma de capacitaciones, como por ejemplo, comercialización, gestión de negocios.

A.2. Integración para aumentar volumen

Implementar programas de estandarización del producto. Desarrollar programa de compras conjuntas.

Localizar y utilizar de centros de acopio y de comercialización de la Ruta.

Desarrollar alianzas con proveedores para establecer compromisos a largo plazo.

B. Investigación y desarrollo

B.1. Innovación y agregación de valor

Gestionar alianzas con centros de I+D, y Universidades, para realizar proyectos conjuntos.

Implementar pilotos con resultados de investigación

Buscar alternativas en materia de software como apoyo al sector, y capacitar a los productores el uso de estas herramientas.

B.2. Investigación para la internacionalización

Desarrollar investigaciones y adecuaciones para el producto en frio.

Difundir normas y requerimientos exigidos en los mercados internacionales.

Aplicar normas internacionales y requerimientos en la producción para exportación de fruta fresca.

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

17

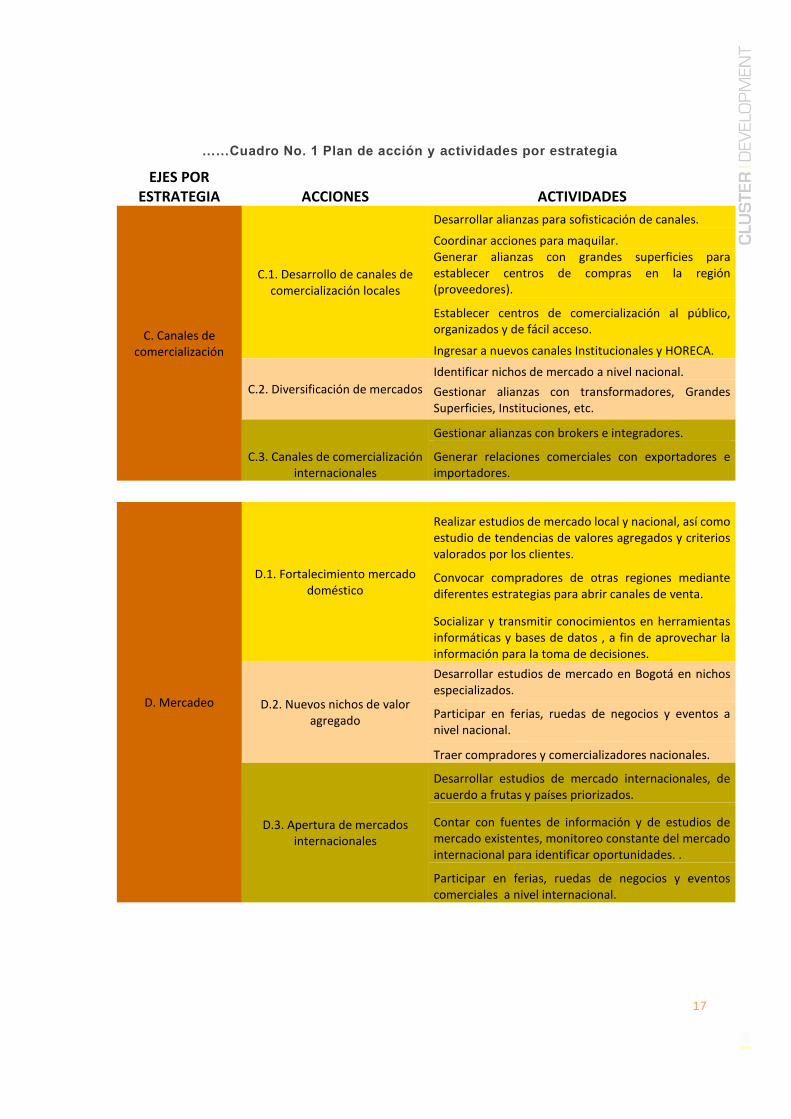

……Cuadro No. 1 Plan de acción y actividades por estrategia

EJES POR ESTRATEGIA ACCIONES ACTIVIDADES

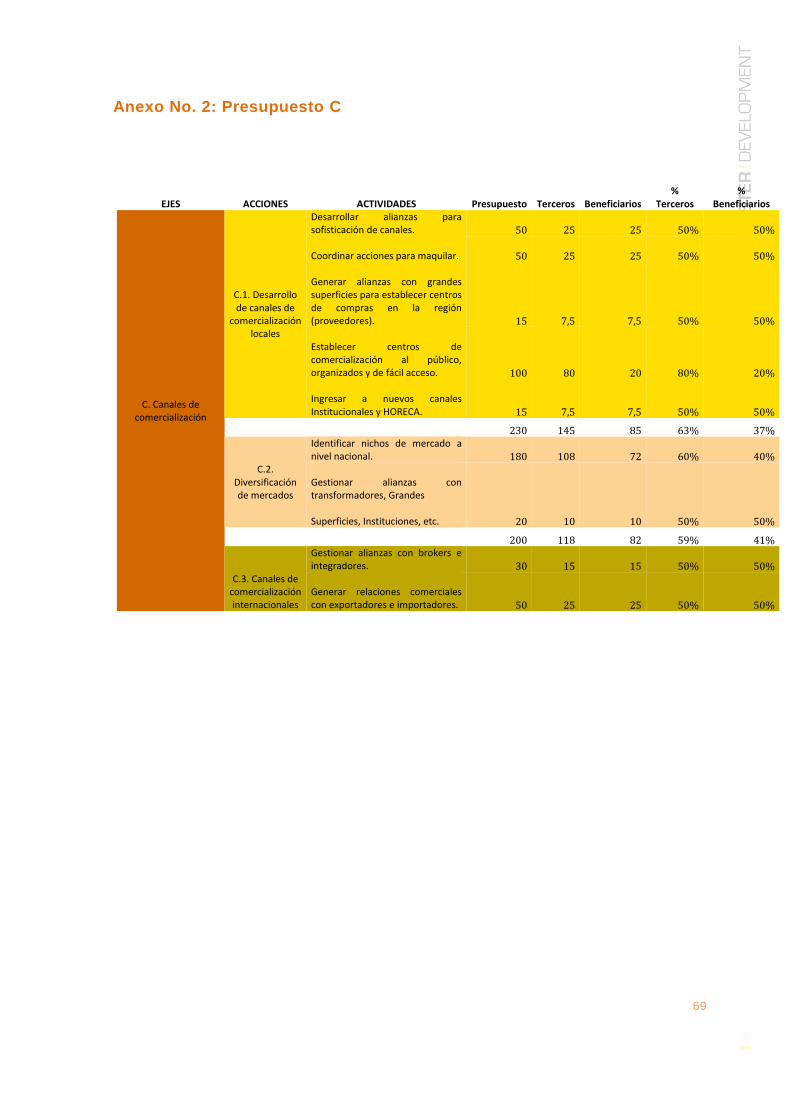

C. Canales de comercialización

C.1. Desarrollo de canales de comercialización locales

Desarrollar alianzas para sofisticación de canales.

Coordinar acciones para maquilar. Generar alianzas con grandes superficies para establecer centros de compras en la región (proveedores).

Establecer centros de comercialización al público, organizados y de fácil acceso.

Ingresar a nuevos canales Institucionales y HORECA.

C.2. Diversificación de mercados

Identificar nichos de mercado a nivel nacional.

Gestionar alianzas con transformadores, Grandes Superficies, Instituciones, etc.

C.3. Canales de comercialización internacionales

Gestionar alianzas con brokers e integradores.

Generar relaciones comerciales con exportadores e importadores.

D. Mercadeo

D.1. Fortalecimiento mercado doméstico

Realizar estudios de mercado local y nacional, así como estudio de tendencias de valores agregados y criterios valorados por los clientes.

Convocar compradores de otras regiones mediante diferentes estrategias para abrir canales de venta.

Socializar y transmitir conocimientos en herramientas informáticas y bases de datos , a fin de aprovechar la información para la toma de decisiones.

D.2. Nuevos nichos de valor agregado

Desarrollar estudios de mercado en Bogotá en nichos especializados.

Participar en ferias, ruedas de negocios y eventos a nivel nacional.

Traer compradores y comercializadores nacionales.

D.3. Apertura de mercados internacionales

Desarrollar estudios de mercado internacionales, de acuerdo a frutas y países priorizados.

Contar con fuentes de información y de estudios de mercado existentes, monitoreo constante del mercado internacional para identificar oportunidades. .

Participar en ferias, ruedas de negocios y eventos comerciales a nivel internacional.

18

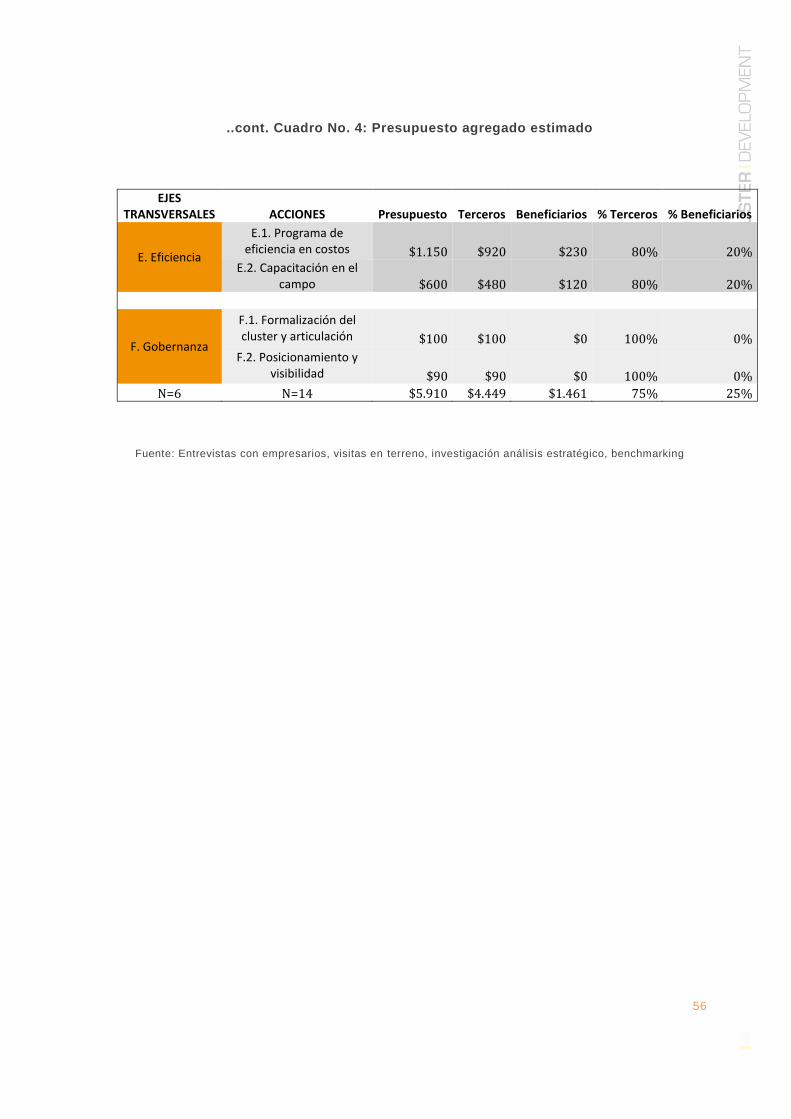

Cuadro No. 2 Plan de acción y actividades transversales

Transversal Eficiencia

Transversal Gobernanza

EJES TRANSVERSALES ACCIONES ACTIVIDADES

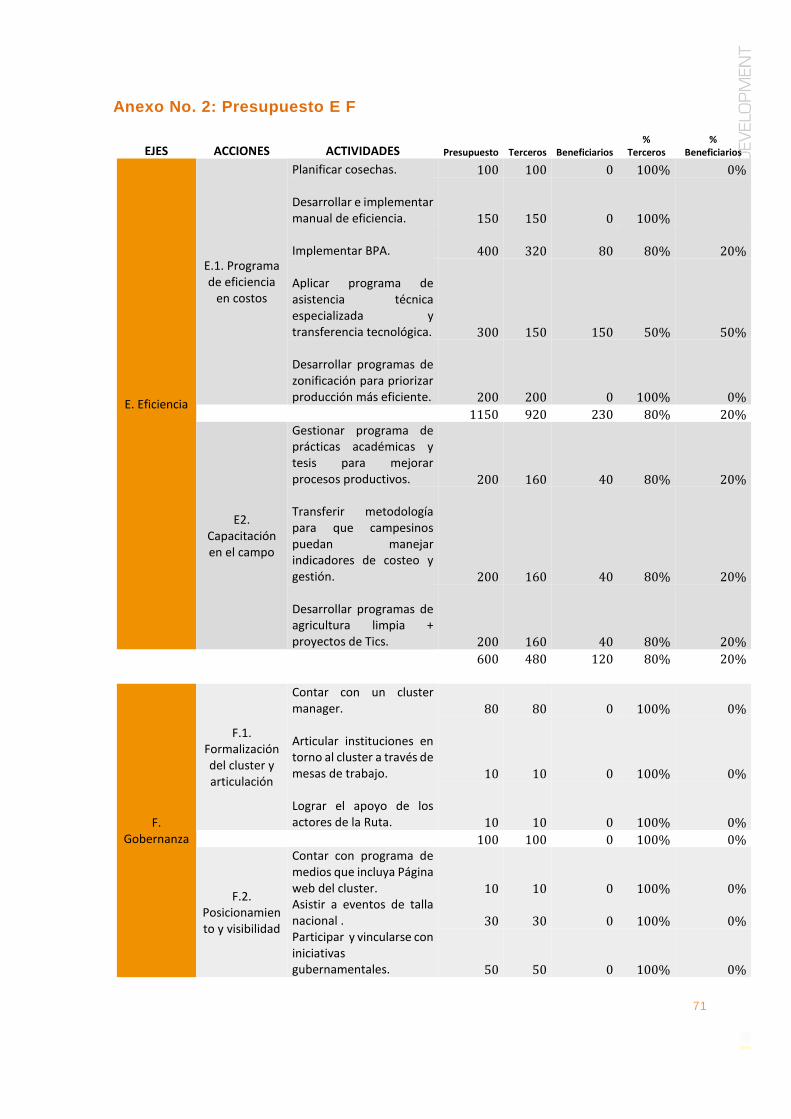

E. Eficiencia

E.1. Programa de eficiencia en costos

Planificar cosechas. Desarrollar e implementar manual de eficiencia.

Implementar BPA.

Aplicar programa de asistencia técnica especializada y transferencia tecnológica.

Desarrollar programas de zonificación para priorizar producción más eficiente.

E.2. Capacitación en el campo

Gestionar programa de prácticas académicas y tesis para mejorar procesos productivos. Transferir metodología para que campesinos puedan manejar indicadores de costeo y gestión.

Desarrollar programas de agricultura limpia + proyectos de Tics.

F. Gobernanza

F.1. Formalización del cluster y articulación

Contar con un cluster manager.

Articular instituciones en torno al cluster a través de mesas de trabajo.

Lograr el apoyo de los actores de la Ruta.

F.2. Posicionamiento y visibilidad

Contar con Página web del cluster.

Asistir a eventos de talla nacional.

Participar y vincularse con iniciativas gubernamentales.

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

19

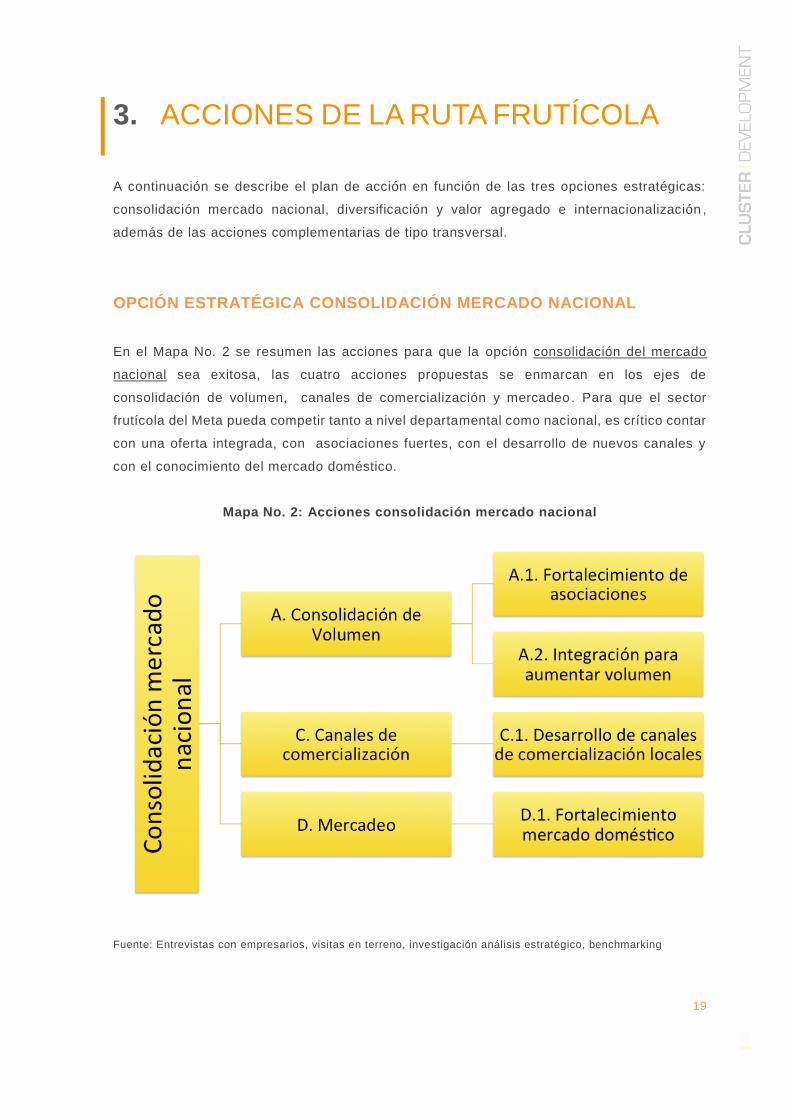

3. ACCIONES DE LA RUTA FRUTÍCOLA

A continuación se describe el plan de acción en función de las tres opciones estratégicas:

consolidación mercado nacional, diversificación y valor agregado e internacionalización ,

además de las acciones complementarias de tipo transversal.

OPCIÓN ESTRATÉGICA CONSOLIDACIÓN MERCADO NACIONAL

En el Mapa No. 2 se resumen las acciones para que la opción consolidación del mercado

nacional sea exitosa, las cuatro acciones propuestas se enmarcan en los ejes de

consolidación de volumen, canales de comercialización y mercadeo. Para que el sector

frutícola del Meta pueda competir tanto a nivel departamental como nacional, es crítico contar

con una oferta integrada, con asociaciones fuertes, con el desarrollo de nuevos canales y

con el conocimiento del mercado doméstico.

Mapa No. 2: Acciones consolidación mercado nacional

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

20

ACCIÓN A.1. Fortalecimiento de asociaciones

Objetivo

Integrar oferta y consolidar volumen a través del fortalecimiento de las asociaciones que se

encuentran vigentes y activas en el Departamento del Meta, con el fin de la articular los

actores de la ruta de cara a mejorar la posición negociadora del sector y contar con volumen

para explotar el mercado doméstico.

Justificación y resultados esperados

En un mercado tan competitivo como el FRUTÍCOLA, donde según datos de la Cámara de

Comercio de Villavicencio (CCV) existen 81 asociaciones frutícolas, para generar un volumen

y poder negociador que se reconozca en el mercado, se necesita conocer su estado, sus

competencias , sus activos y todas aquellas variables que permitan concretar intervenciones

eficientes y efectivas de cara al mercado.

Las asociaciones no cuentan con las herramientas y la credibilidad requerida para que los

productores estén dispuestos a colaborar, por lo que es importante conocer el estado de estas

asociaciones y a partir de este conocimiento identificar necesidades de capaci tación que

permitan mejorar su influencia en el sector y restaurar la confianza de los asociados en

función de un negocio más extenso y amplio.

Contar con un programa de capacitaciones para los líderes de las asociaciones en

competencias que tiene que ver con liderazgo, apropiación, gestión y consolidación de la

producción, genera sinergia positivas con los productores para poder competir en mercados

más exigentes a nivel nacional.

Descripción de la acción o actividades

Construir línea base e inventario de todas las asociaciones existentes. La CCV al

contar con registro de las asociaciones iniciará un trabajo para definir la vigencia de

las asociaciones, sus áreas de influencia y las frutas cuya producción está

representada a través de sus asociados. Asimismo la información recabada será

contrastada con aquellos análisis ya existentes en la región para evita r la duplicación

de esfuerzos. Se obtendrá un documento diagnostico con 30 agentes involucrados ,

esta actividad se inicia preparando una línea base del sector a partir de abril de 2015,

para luego, en una segunda etapa pasar a analizar necesidades de formación e iniciar

el programa de capacitación.

Identificar necesidades de capacitación de líderes de asociaciones y gremios. Una vez

que se cuenta con la línea base, se reunirá con los encargados de las asociaciones y

gremios para determinar en conjunto con entidades especializadas en capacitación

21

las necesidades del sector en función de las brechas encontradas, de cara a contar

con asociaciones que sean confiables y especializadas en integración de la

producción y gestión comercial. Se desarrollara un informe de necesidades de

capacitación con 20 líderes, serán de cada asociación. El programa será impartido de

manera constante, lo que permite a los líderes de las asociaciones y a los pequeños

productores contar con herramientas para mejorar los procesos asociativos enfocados

a lograr victorias tempranas para generar confianza e ir por logros mayores más

adelante.

Proyectar e implementar un cronograma de capacitaciones, una vez se cuenta con las

necesidades de formación, como por ejemplo, liderazgo, comercialización, gestión de

negocios., se hará un programa de capacitación que será impartido por instituciones

especializadas, según el requerimiento del área y que se hayan comprometido en la

formación. Se espera que para el 2015, a partir de abril de 2015 se realicen dos

capacitaciones con al menos 20 agentes involucrados en cada una. La CCV jugará un

rol importante para que las capacitaciones lleguen a los beneficiarios al menor costo,

utilizando recursos asignados por la entidad para estos propósitos,

Responsable de coordinación: Cámara Comercio- Cluster Manager

Participantes: Gobernación del Meta, CCV, Corpoica, Asociaciones, centros de formación

Cronograma: Abril 2015 en adelante

Plazo sugerido de ejecución: 21 meses

Costos estimados y fuentes de financiación: 330 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

A.1. Fortalecimiento de asociaciones

Construir línea base e inventario de todas las asociaciones existentes. 200 200 0 100% 0% Identificar necesidades de capacitación de líderes de asociaciones y gremios. 30 30 0 100% 0% Proyectar e implementar un cronograma de capacitaciones, como por ejemplo, comercialización, gestión de negocios. 100 70 30 70% 30%

22

Ejemplo o modelo de referencia

Un ejemplo de asociatividad es Coopagrimar, Cooperativa fundada

el 20 de julio de 1969 ubicada en Zarcero, Alajuela, Costa Rica, a

5.500 pies sobre el nivel del mar. Cuenta con más de 500 pequeños

y medianos productores asociados y aproximadamente 100

funcionarios. La Cooperativa promueve los valores de equidad, solidaridad y honestidad entre

sus asociados, funcionarios, clientes, proveedores y amigos de la organización, y sus

objetivos son desarrollar para beneficio de los asociados (pequeños y medianos productores

agropecuarios) y la comunidad toda actividad relacionada con la producción, cosecha,

industrialización y mercado de productos y subproductos agrícolas

Posee una Planta Agroindustrial para el congelado de productos agrícolas sistema I.Q.F

(frutas y vegetales), además un Almacén de Suministros que proporciona servicios de

asistencia técnica a los productores agropecuarios en su zona de influencia. Coopagr imar,

R.L. está comprometida con el crecimiento económico sostenible, la innovación y

la diversificación productiva, para llevar y mejorar los beneficios sociales y económicos de

sus asociados y contribuir al desarrollo integral del cantón de Zarcero y de l país.

Los ejemplos de referencia en cuanto a la bondad de la asociatividad para entrar a mercados

más sofisticados y poder comercializar mayores volúmenes exige de: credibilidad, el buen

manejo financiero, informes financieros detallados, lo que se logra separando la parte política

de la técnica y de la comercialización, contando con estructura organizativa que entrega

beneficios económicos a sus asociados y tiene líderes especializados.

23

ACCIÓN A. 2. Integración para aumentar volumen

Objetivo

Generar prácticas que permitan trabajar en conjunto para aprovechamiento de economías de

escala por el aumento en el volumen.

Justificación y resultados esperados

Los productores que tengan alta capacidad y puedan manejar volumen son los que pueden

llegar a ampliar su oferta de lo local a lo nacional. No obstante, la mayoría de productores

en el Meta son pequeños productores (1500 que tiene menos de tres hectáreas), por lo que

individualmente no están en condiciones de competir en el mercado para llegar a ofertar

volumen que les aumente el poder de negociación. Si los productores locales pueden unirse

y proponer conjuntamente ofertas equiparables a las empresas grandes, se abren

oportunidades a pequeños productores o campesinos que aisladamente no pueden entrar en

un mercado con tanta rivalidad como el FRUTÍCOLA. Es clave entender que la tendencia

mundial apunta hacia la especialización de los consumidores, de manera que estarán

dispuestos cada vez más a pagar un precio más alto por valores agregados que no están

relacionados necesariamente con la transformación del producto, pero si con la calidad,

expresada en estandarización y buenas prácticas agrícolas . Es por esto que la

estandarización es primordial para poder ofrecer en conjunto un mismo producto, de buena

calidad y uniforme en su sabor, forma y demás características. Una vez se tengan productores

enfocados en tener un producto de características similares, se podrá proceder a la

generación de centros de acopio y espacios donde se pueda reunir la producción para su

venta a nivel nacional o internacional, con la seguridad de que siempre se estarán cumpliendo

los estándares de calidad para seguir creciendo como sector. Asimismo se aumenta el poder

de negociación con proveedores de insumos y con otros agentes de la cadena de suministro.

Descripción de la acción o actividades

Implementar programas de estandarización del producto. Para que los productores

puedan consolidar el volumen necesitan ofrecer de manera individual frutas con los

mismos estándares, según los requerimientos de los clientes. Para ello se trabajará

con ICA, CORPOICA y el Ministerio de agricultura para impulsar, implementar y contar

con campos certificados. Se prevén 2 actividades de difusión de buenas pr ácticas

durante el 2015 y contar al menos con tres fincas que hayan iniciado su certificación

en buenas prácticas, al menos una certificada.

Desarrollar programa de compras conjuntas de insumos. Al alero de asociaciones

fortalecidas se realizarán acciones para conseguir alianzas con empresas para

adquirir insumos de manera conjunto de acuerdo a las necesidades del sector y no a

24

un plan de las propias vendedoras. Para este año se espera contar con una alianza y

para el próximo con dos.

Localizar y habilitar centros de acopio y de comercialización de la Ruta. De las

reuniones mantenidas con los agentes de la ruta FRUTÍCOLA, se conoce que existen

activos físicos que podrían ser utilizados como centros de acopio y de

comercialización, una vez se cuente con el catastro, el plan contempla habilitar al

menos un centro cada año.

Desarrollar alianzas con proveedores para establecer compromisos a largo plazo.

Estas alianzas incluyen a más agentes de la cadena de proveedores, y permitirá a los

productores contar con mejores condiciones de compra y financiamiento. Se es pera

tener una alianza en el año 2015 y dos en el 2016, traducidas en convenios de

entendimiento.

Responsable de coordinación: Cámara de Comercio de Villavicencio – Cluster Manager

Participantes: Minagricultura, ICA, Corpoica Secretaría de Agricultura, productores,

asociaciones, Cámara de Comercio, Gobernación, Municipios asociaciones, empresarios

Cronograma: Septiembre 2015 –Agosto 2016

Plazo sugerido de ejecución: permanente

Costos estimados y fuentes de financiación: 680 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

A.2. Integración para aumentar

volumen

Implementar programas de estandarización del producto. 150 120 30 80% 20% Desarrollar programa de compras conjuntas. 15 7,5 7,5 50% 50% Localizar y habilitar centros de acopio y de comercialización de la Ruta. 500 400 100 80% 20% Desarrollar alianzas con proveedores para establecer compromisos a largo plazo. 15 7,5 7,5 50% 50%

25

Ejemplo o modelo de referencia

Las empresas costarricenses han logrado integrarse para aumentar volúmenes y poder

competir en el mercado internacional. Sin embargo, esta integración ha sido gradual y ha

ido de la mano de temas como implementación de buenas prácticas agrícolas,

certificaciones internacionales como HCCP. Y Global Gap, entre otras, así como

estandarización del producto.

Coopagrimar además de suministrar los insumos necesarios

para el desarrollo agropecuario de sus asociados, participar

activamente en los procesos de transferencias tecnológicas y

capacitación del recurso humano. Apoya a sus asociados en

materias primas, enseres, maquinaria, combustibles,

herbicidas, productos naturales o elaborados para mejorar al

productividad y apalancamiento de recursos y gobernanza.

Presta servicios a través del Almacén de Suministros, asesorías técnicas, análisis de

cultivos y su interpretación, capacitación agrícola. Apoya en formas de investigación para

la adaptación de nuevos materiales e insumos tanto para la agricultura convencional como

para la orgánica y de ambientes controlados, desarrollos en producción, la cosecha, la

industrialización y el mercado de los productos agrícolas de sus asociados. Programación

en siembras.

26

ACCIÓN C. 1. Desarrollo de canales de comercialización locales

Objetivo

Buscar nuevos canales de comercialización a nivel local, que permitan la consolidación en

el mercado nacional, lo que significa incursionar en nuevos canales que hasta el momento no

han sido aprovechados, como es el caso de grandes superficies, tiendas de conveniencia,

mercados especializados, fruver, HORECA (hoteles, restaurantes y cafeterías), y clientes

institucionales (fuerzas armadas, colegios) entre otros.

Justificación y resultados esperados

Los productores tienen un limitado conocimiento del mercado y de los canales de venta que

más rentabilizan su estrategia, habiendo por lo general un desconocimiento de mercados

potenciales a los cuales podrían acceder, tanto a nivel local como nacional. Se requiere de

alianzas y coordinaciones con diferentes agentes para poder avanzar en la cadena más allá

del camión. Lo que se pretende con esta estrategia es desarrollar acciones que permitan

vender más y mejor, llegando a nuevos canales y fortaleciendo los existentes . Sin embargo,

de acuerdo a lo observado en los casos de España y Costa Rica, esto debe ir acompañado

de gestiones comerciales que deben realizar los mismos empresarios y el cluster manager,

así como las instituciones aliadas. El ingreso a nuevos canales de comercialización como las

grandes superficies y fruver es un punto de inicio para mantener el crecimiento del sector a

nivel nacional. De igual forma, la búsqueda de nuevos canales va a hacer que el productor

apropie los conocimientos para mejorar sus condiciones de venta, así como ser más

consciente de la necesidad de prepararse a nivel productivo y empresarial para poder

competir mejor.

La participación en grandes superficies y en tiendas especializadas, le ha dado a las

empresas españolas y costarricenses un proceso de aprendizaje para lanzarse de manera

exitosa al mercado internacional, cumpliendo con una serie de requisitos y parámetros que

hicieron más fácil su acceso a países tan exigentes como los de la Unión Europea. De esta

forma, se puede replicar esta experiencia a nivel local, teniendo como norte la

internacionalización del sector y la innovación para la búsqueda de clientes especializados

que estén dispuestos a pagar más por esos avances. Los costos asociados a esta acción se

reducen en la medida que se aprovecharán las instalaciones de la CCV y las redes que ésta

tiene para poder realizar la actividad.

Descripción de la acción o actividades

Desarrollar alianzas para sofisticación de canales. Para poder comercializar “más allá

del camión” se requiere avanzar en la cadena de intermediarios y concretar alianzas

con comercializadores fuera del Meta, lo que se logra con traída de compradores y

suscripción de contratos de compra. Se espera a fin de año traer una misión de

27

compradores y contar con al menos un convenio de alianza estratégica y para 2016

desarrollar dos visitas más y dos convenios.

Coordinar acciones para maquilar. Productores del Meta se encuentran en

condiciones de maquilar para terceros, por tal motivo se sugiere iniciar

conversaciones con exportadoras y empresas grandes para comercializar por este

medio. En el 2015 se traerá al menos dos exportadoras o interesados en maquilar.

durante el 2016 se esperan firmar un contrato y realizar tres reuniones más.

Generar alianzas con grandes superficies para establecer centros de compras en la

región (proveedores). Las grandes superficies tienen centros de compra en Bogotá,

se plantea que la CCV y los entes institucionales responsables del sector frutícola se

reúnan con ejecutivos de las grandes superficies para que las compras se realicen en

la región sin tener que hacerlas desde Bogotá, lo que no solo encarece la fruta sino

que deteriora su calidad. Para ello el plan prevé realizar al menos tres reuniones

durante el 2015, para lograr un convenio firmado en el 2016.

Establecer centros de comercialización al público, organizados y de fácil acceso. En

Meta la fruta que se vende a nivel local no cuenta con la infraestructura necesaria

para que el consumidor vea alternativas de ferias o al borde de la carretera como una

forma atractiva de compra del producto. Se sugiere mejorar las locaciones y promover

mejores condiciones para la venta al público. 3 Reuniones con municipios y

asignaciones presupuestarias se estiman en esta acción, con el fin de establecer un

centro de comercialización nuevo o remodelado durante el 2016.

Ingresar a nuevos canales institucionales y HORECA. Para ingresar a canales

institucionales y HORECA, se necesita que tanto a nivel gerencial como los

encargados de compras de estas entidades conozcan la oferta existente en el

departamento y confíen en su calidad, para ello se propone realiza r cuatro reuniones

con clientes institucionales y HORECA, con el fin de dejar un convenio firmado en el

2016. Estas reuniones se gestionarán a través de la CCV.

Responsable de coordinación: Cámara de Comercio de Villavicencio – Cluster Manager –

asociaciones.

Participantes: Gobernación del Meta, CCV, Corpoica, Productores, asociaciones,

Cronograma: Octubre 2015 en adelante

28

Plazo sugerido de ejecución: permanente

Costos estimados y fuentes de financiación: 230 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

C.1. Desarrollo de canales de

comercialización locales

Desarrollar alianzas para sofisticación de canales. 50 25 25 50% 50% Coordinar acciones para maquilar. 50 25 25 50% 50% Generar alianzas con grandes superficies para establecer centros de compras en la región (proveedores). 15 7,5 7,5 50% 50% Establecer centros de comercialización al público, organizados y de fácil acceso. 100 80 20 80% 20% Ingresar a nuevos canales Institucionales y HORECA. 15 7,5 7,5 50% 50%

Ejemplo o modelo de referencia

Uno de los ejemplos que garantiza el mercado, se da en Camuro,

donde 32 asociados que producen Baby banana (dátil) se posicionan

y venden a la trasnacional Chiquita. Hace 8 años trabajan como

asociación y hace tres años tienen contrato directo con Chiquita.

Anteriormente la misma Chiquita les compraba la fruta a través de un intermediario.

Chiquita paga cajas, el precio se reparte entre el transportista, administración, ahorr o,

proyecto único (comprar un camión para bajar los costos). La alianza con Chiquita permite

vender a un mejor precio, la cooperativa cuenta con un plan de ahorro, lo que genera

estabilidad cuando los precios están a la baja.

A través de un proceso que inició en el año 2009, facilitado por

la Organización de las Naciones Unidas para la Agricultura y la

Alimentación (FAO) para el “Fortalecimiento de las Ferias del

Agricultor como espacios interculturales” . La feria de Zapote,

cuenta con características que permiten, la inclusión y

generación de oportunidades, tomando de base la cultura como promotora del desarrollo y su

fortalecimiento desde una perspectiva intercultural , promueve que los productores se

fortalezcan y se les estimula a que vendan sus productos y mejoren sus ingresos. Se observa

que el rol de los gobiernos municipales respecto a la creación de condiciones de entorno es

clave para el fortalecimiento de los campesinos.

29

ACCIÓN D. 1. Fortalecimiento mercado doméstico

Objetivo

Generar y buscar herramientas para la identificación de oportunidades en el mercado

doméstico, que sirvan como base para su aprovechamiento y expansión.

Justificación y resultados esperados

Los productores que tengan alta capacidad y puedan manejar volumen son los que pu eden

llegar a ampliar su oferta de lo local a lo nacional, para ello – ya sea a nivel individual o

asociativo- necesitan conocer las oportunidades del mercado, los criterios de compra los

competidores en otras partes del territorio nacional.

Los mercados domésticos constituyen una fuente de demanda para expandir la producción

frutícola del Meta. En Colombia, el consumo per cápita de fruta es todavía muy bajo, indicador

que debe mejorarse para tener un generador de mercado interno cada vez más grande.

Dentro del estudio realizado en el marco del programa Rutas Competitivas, se analizaron una

serie de países líderes en el sector frutícola, se pudo evidenciar que varios países desarrollan

programas para incentivar el consumo local de frutas, de manera que se fortalezca el

consumo interno, siendo uno de los principales impulsores de la industria. De igual forma, se

debe propender por generar un mercado mucho más especializado, con clientes más

desarrollados que estén dispuestos a pagar por innovación y calidad, lo que seguramente

requerirá de una preparación cada vez mayor de la oferta.

Descripción de la acción o actividades

Realizar estudios de mercado local y nacional, así como estudio de tendencias de

valores agregados y criterios valorados por los clientes. El conocimiento de las

oportunidades de mercado en mercados de Bogotá, Medellín y Manizales se plantean

en una primera etapa, para continuar con potenciales clientes en otros lugares del

país. Se pretende realizar dos estudios en el 2015 y tres en el 2016.

Convocar compradores de otras regiones mediante diferentes estrategias para abrir

canales de venta. Se sugiere realizar una feria por año con comercializadores de otras

regiones que incluya trabajo en terreno.

Socializar y transmitir conocimientos en herramientas informáticas y bases de datos

a fin de aprovechar la información para la toma de decisiones. Dos seminarios al año

con apoyo en campo al menos a 30 productores en el primer año y 60 en el segundo,

a través de herramientas informáticas.

30

Responsable de coordinación: Cámara de Comercio de Villavicencio – Cluster Manager -

Procolombia

Participantes: Minagricultura, ICA, Secretaría de Agricultura, productores, asociaciones,

Cámara de Comercio, Entidades Regionales, Gobernación, Municipios , empresarios

Cronograma: Agosto 2015 –Septiembre 2016

Plazo sugerido de ejecución: permanente

Costos estimados y fuentes de financiación: 300 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

D.1. Fortalecimiento

mercado doméstico

Realizar estudios de mercado local y nacional, así como estudio de tendencias de valores agregados y criterios valorados por los clientes. 200 140 60 70% 30% Convocar compradores de otras regiones mediante diferentes estrategias para abrir canales de venta. 80 56 24 70% 30% Socializar y transmitir conocimientos en herramientas informáticas y bases de datos , a fin de aprovechar la información para la toma de decisiones. 20 20 0 100% 0%

Ejemplo o modelo de referencia

Es tendencia a nivel mundial el aumento de

productos sanos y saludables, y los

gobiernos preocupados por mejorar la

calidad de vida y disminuir índices de

obesidad apoyan campañas para aumentar

el consumo de frutas, como por ejemplo lo

que ocurre en España, México, Chile,

Holanda, entre otros.

31

OPCIÓN ESTRATÉGICA DIVERSIFICACIÓN Y VALOR AGREGADO

Para que la opción de diversificación y valor agregado tenga éxito, se requiere de acciones

de investigación y desarrollo que, por un lado garanticen al consumidor nuevos productos y

formatos que generen valor agregado a la fruta fresca y por otro que, sea reconocida por el

mercado con productos por los cuales el cliente está dispuesto a pagar un precio superior .

Adicionalmente, el plan contempla actividades en los ejes de canales de comercialización

para lograr diversificar mercados más sofisticados y de marketing para aprovechar nichos de

mercado que valoren nuevos formatos y productos, En el Mapa No. 3 se resumen las tres

acciones sugeridas que contiene un total de tres actividades.

Mapa No. 3: Acciones diversificación y valor agregado

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

32

ACCIÓN B.1. Innovación y agregación de valor

Objetivo Propiciar la generación de líneas de investigación y desarrollo, de manera que sustenten la

oferta de nuevos formatos y se genere valor agregado.

Justificación y resultados esperados

La evidencia muestra que el mercado está valorando los productos sanos, con nuevos

formatos, listos para comer, más fáciles de llevar, con mayor información de su contenido,

entre otros. La búsqueda de mejoras en las presentaciones y en las formas de ofertar la fruta

fresca permite la diversificación de la oferta de producto no solo en lo sano y saludable, sino

de fácil consumo, más funcionales, prácticos y diversificados, de acuerdo a las tendencias

del mercado. El mercado de alimentos está exigiendo nuevos formatos y envases, que sean

amigables con el medio ambiente, que satisfagan la oportunidad de consumo así como su

conveniencia, elementos que deben ser atendidos por los campesinos, productores y

comercializadores. A nivel internacional se pudo evidenciar la tendencia cada vez mayor a

consumir productos en nuevos formatos y con valores agregados. Teniendo en cuenta estas

condiciones, las empresas han desarrollado todo tipo de productos “ready to go”, y en

presentaciones que los hacen más atractivos para el consumo.

Por medio de alianzas con instituciones de Investigación y Desarrollo, se debe comenzar a

buscar alternativas de transformación de las frutas y generación de valores agregados, que

mejoren sus precios de comercialización y las condiciones de venta al hacer productos menos

perecederos. Es importante que los resultados de la investigación no se queden solamente

en teorías, sino que las empresas sean conscientes de estos desarrollos y que dispongan de

recursos para la inversión en este tipo de iniciativas que significará mayor rentabili dad e

industrialización del Departamento.

Descripción de la acción o actividades:

• Gestionar alianzas con centros de I+D, y Universidades, para realizar proyectos

conjuntos que signifique incursionar en nuevos formatos o presentaciones y

generación de valor agregado. Un convenio suscrito al año. Se ha avanzado con la

Universidad de Costa Rica para suscribir un convenio con la Universidad de Los

Llanos para el 2015 y se espera buscar dos en el 2016.

• Implementar pilotos con resultados de investigación. Una vez se tengan resultados de

las investigaciones el plan contempla elegir a de uno a tres productores para que

puedan aplicar los resultados de las investigaciones y efectuar testeo de mercados.

33

• Buscar alternativas en materia de software como apoyo al sector, y capacitar a los

productores el uso de estas herramientas. Para que los productores se acerquen a

las innovaciones y al estado del arte de la fruticultura en lo que se refiere a

investigación y desarrollo se contempla capacitar a asociaciones en el uso de estas

herramientas, para que a través de ellas se difunda a los productores. Tres

asociaciones por año capacitadas (30 productores).

Responsable de coordinación: Cámara de Comercio de Villavicencio-Cluster Manager

Participantes: Corpoica, Asociaciones, Universidades, Centros de I+D, Sena

Cronograma: Agosto a Diciembre 2015 –Marzo 2016

Plazo sugerido de ejecución: permanente

Costos estimados y fuentes de financiación: 450 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

B.1. Innovación y

agregación de valor

Gestionar alianzas con centros de I+D, y Universidades, para realizar proyectos conjuntos. 50 50 0 100% 0% Implementar pilotos con resultados de investigación 300 240 60 80% 20% Buscar alternativas en materia de software como apoyo al sector, y capacitar a los productores el uso de estas herramientas. 100 80 20 80% 20%

Ejemplo o modelo de referencia

CIEDA, de la Universidad de Costa Rica, fue

creado en el año 1997. Es una unidad de

investigación adscrita al Instituto de

Investigaciones Agrícolas (I.I.A.), dedicado al

estudio de los aspectos económicos, sociales, ambientales y tecnológicos del sector

agropecuario, lo cual se engloba bajo el término “Economía Agrícola y Desarrollo Agro

empresarial”. Desarrolla la investigación científica en los campos de la economía agrícola, el

desarrollo agro empresarial, los Agro-negocios preferentemente de carácter multidisciplinario.

34

ACCIÓN C.2. Diversificación de mercados

Objetivo

Generar nuevos espacios de comercialización en nichos diferenciados de mercado con

innovación y valor agregado.

Justificación y resultados esperados

De acuerdo al estudio realizado por el equipo local, se pudo evidenciar que uno de los grandes

problemas de la ruta es que los productores no tienen conocimiento acerca de la

comercialización del producto, de manera que lo comercializan de la única forma que

encuentran: vendiendo a un precio irrisorio y muy incierto, a los intermediarios establecidos,

quienes al final se llevan el mayor margen de ganancia. Por medio de la diversificación de

mercados se pretenden mejorar las condiciones de venta del producto, llevándolo en alguno s

casos hasta el consumidor final y teniendo alternativas en su comercialización, de manera

que se pueda encontrar la fruta del Meta en todos los escenarios posibles. Se espera acotar

y renovar la cadena de comercialización, consumir lo local no se aleja de una estrategia de

exportación, sino que la acerca más al ir negociando con canales cada vez más sofisticados.

Descripción de la acción o actividades:

• Identificar nuevos nichos de mercado a nivel nacional. Realizar visitas programadas

de referencia para conocer nuevos nichos y tendencias. Se sugiere una actividad para

el 2015 y dos para el 2016.

• Gestionar alianzas con transformadores, Grandes Superficies, Instituciones, etc.

Invitar a transformadores e innovadores para diferenciación. Dos activid ades al año.

Responsable de coordinación: Cámara de Comercio – Cluster Manager

Participantes: Gobernación del Meta, CCV, Corpoica, Productores, asociaciones, grandes

superficies, transformadores, Instituciones

Cronograma: noviembre 2015 - diciembre 2016

Plazo sugerido de ejecución: 1 año

35

Costos estimados y fuentes de financiación: 200 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

C.2. Diversificación de

mercados

Identificar nichos de mercado a nivel nacional. 180 108 72 60% 40% Gestionar alianzas con transformadores, Grandes Superficies, Instituciones, etc. 20 10 10 50% 50%

Ejemplo o modelo de referencia

La Coma, empresa española comercializadora de

frutas frescas, ha logrado equilibrar sus ventas

locales con la comercialización de sus productos en

el exterior, de manera que ha conseguido diversificar

sus mercados, al estar en grandes superficies nacionales e internacionales, así como vender

parte de su producción a empresas transformadoras. La empresa aprendió a “no tener todos

los huevos en una sola canasta”, de manera que se tratan de buscar además nuevos países

para vender sus productos, y exportan la f ruta a mercados de la Unión Europea, Asia y

América, siendo un ejemplo de diversificación den todo sentido.

36

ACCIÓN D. 2. Nuevos nichos de mercado

Objetivo: Generar acciones tendientes al conocimiento de nichos de mercados domésticos

con nuevos productos y formatos para comercialización de la fruta con valor agregado.

Justificación y resultados esperados

Como resultado del estudio de mercados constante, se podrán tomar decisiones acerca de la

incursión y búsqueda de nuevos nichos de mercado (distintos a los tradicionales). Se deberá

pensar además en la adecuación del producto a nuevos nichos de mercado que permitan

aumentar las ventas y diversificar los mercados actuales del producto. Se espera que

mediante esta acción, se logren mejorar los indicadores de ingresos, lo cual genera mayor

confianza y motivación dentro del cluster, generando más interés en invertir en las acciones

del plan de acción.

Descripción de la acción o actividades

• Desarrollar estudios de mercado en Bogotá en nichos especia lizados, con el objeto

de conocer tendencias y oportunidades de negocio que no solo sea fruta fresca . Un

estudio al año.

• Participar en ferias, ruedas de negocios y eventos a nivel nacional con foco en la

diversificación e innovación en futa fresca. Llevar la oferta del Meta a eventos que

permita ir posicionando al departamento como “la despensa de Colombia comn

productos innovadores”. Dos participaciones al año con por lo menos 15 participantes.

• Traer compradores y comercializadores nacionales interesados en nuevos formatos.

Hacer dos visitas en terreno de agentes que valoran la diversificación , durante el

2015, tres visitas en 2016.

Responsable de coordinación: Cámara de Comercio de Villavicencio – Cluster Manager -

Participantes: Gobernación del Meta, CCV, Corpoica, Productores, Procolombia.

Cronograma: Agosto 2015 en adelante

Plazo sugerido de ejecución: permanente

37

Costos estimados y fuentes de financiación: 500 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

D.2. Nuevos nichos de

valor agregado

Desarrollar estudios de mercado en Bogotá en nichos especializados. 150 75 75 50% 50% Participar en ferias, ruedas de negocios y eventos a nivel nacional. 200 100 100 50% 50% Traer compradores y comercializadores nacionales. 150 75 75 50% 50%

Ejemplo o modelo de referencia

Durante el viaje de referencia realizado a

España y Costa Rica, se pudo evidenciar que

las empresas han pasado de cosechar frutas

simplemente para el mercado local, sino que

han desarrollado una serie de programas para

fortalecer las capacidades de los productores para ofertar nuevos

productos y nuevos formatos que se exhiben en diferentes canales más especializados, y que

también se encuentran en supermercados ya no en la forma de fruta fresca. Para dejar de

competir por precio hay que diferenciarse: conocer de la últimas variedades, formas de

producir, buenas prácticas y técnicas. Se valida la agregación de valor como una manera de

diferenciación y la transformación para competir con nuevos formatos.

38

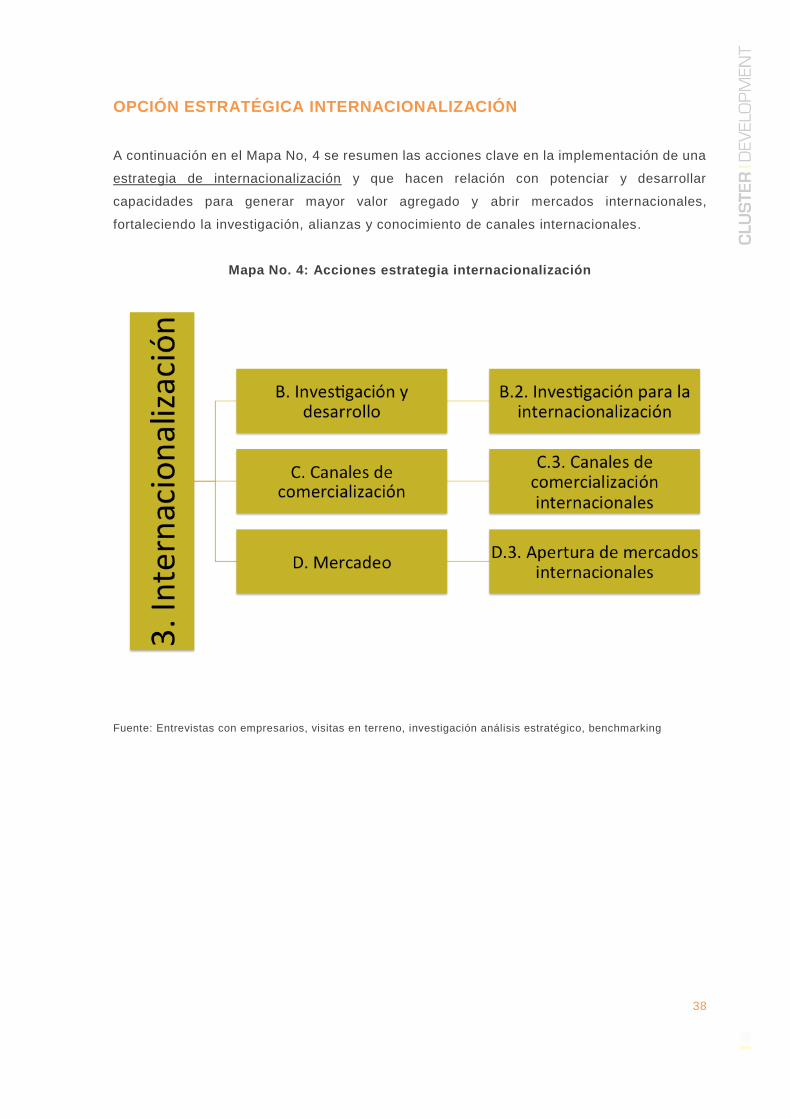

OPCIÓN ESTRATÉGICA INTERNACIONALIZACIÓN

A continuación en el Mapa No, 4 se resumen las acciones clave en la implementación de una

estrategia de internacionalización y que hacen relación con potenciar y desarrollar

capacidades para generar mayor valor agregado y abrir mercados internacionales,

fortaleciendo la investigación, alianzas y conocimiento de canales internacionales.

Mapa No. 4: Acciones estrategia internacionalización

Fuente: Entrevistas con empresarios, visitas en terreno, investigación análisis estratégico, benchmarking

39

ACCIÓN B.2. Investigación para la internacionalización

Objetivo

Generar capacidades en los empresarios con el fin de lograr cumplir con los criterios de

compra exigidos en los mercados internacionales

Justificación y resultados esperados

Los productores frutícolas en Meta no cuentan con el apoyo de expertos en innovación y

tecnología, ni con espacios conversacionales para conocer brechas y problemas del mercado

externo que pudieran ser satisfechos a través de innovación e investigación aplicada,

tampoco existe una transferencia de tecnología que les permita adecuar sus producciones a

las exigencias de los mercados internacionales. El compartir problemáticas puede dar lugar

a soluciones, que, son provistas por las mismas empresas o son posibles de ser resueltas a

través de investigación conjunta aplicada, generando un entorno favorable para el

emprendimiento y la innovación, con investigaciones de cadena de frio, difusión y aplicación

de normas internacionales.

Descripción de la acción o actividades

Desarrollar investigaciones y adecuaciones para el producto en frio. Uno de los

factores críticos para alcanzar los mercados internacionales es el manejo de la cadena

de frio, para ello el plan contempla una alianza con entidades de investigación para

trabajar en dos frutas priorizadas por el cluster. Se espera que durante el 2015 se

obtengan un estudio del producto en frio en conservación.

Difundir normas y requerimientos exigidos en los mercados internacionales por medio

de seminarios especializados. Los productores y asociaciones deben estar al tanto de

lo que el mercado exige, para ello se prevé formación focalizada en este campo, dos

cursos con al menos 30 productores en el primer año y 60 productores capacitados

en el segundo año.

Aplicar normas internacionales y requerimientos en la producción para exportación

de fruta fresca. Iniciar programa con tres fincas para estar certificadas en el 2016.

Responsable de coordinación: Cluster Manager-Procolombia

Participantes: Gobernación del Meta, CCV, Corpoica, Asociaciones, Procolombia ,

productores y empresarios, universidades, centros de investigación y expertos.

Cronograma: Noviembre 2015 en adelante

40

Plazo sugerido de ejecución: permanente

Costos estimados y fuentes de financiación: 650 millones de pesos

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

B.2. Investigación para la

internacionalización

Desarrollar investigaciones y adecuaciones para el producto en frio. 300 240 60 80% 20% Difundir normas y requerimientos exigidos en los mercados internacionales. 50 25 25 50% 50% Aplicar normas internacionales y requerimientos en la producción para exportación de fruta fresca. 300 210 90 70% 30%

Ejemplo o modelo de referencia.

CATIE, es un centro especializado en formular soluciones

integrales que abordan la complejidad de los problemas que

enfrenta la agricultura y los recursos naturales en América Latina y

el Caribe. Combina ciencia, la educación de posgrado y la

innovación para el desarrollo y para contribuir al crecimiento sostenible de las comunidades,

mediante, la gestión sostenible de la agricultura y la conservación de los recursos naturales.

Es un centro regional dedicado a la investigación y a la enseñanza de posgrado en agricultura,

manejo, conservación y uso sostenible de los recursos naturales para una Mesoamérica.

Trabaja de manera coordinada con instituciones financieras multilaterales, embajadas,

organizaciones regionales, universidades tanto locales como extranjeras. Está realizando

investigación en especies de cacao que sean resistentes a plagas de la zona, ya ha

desarrollado dos variedades.

41

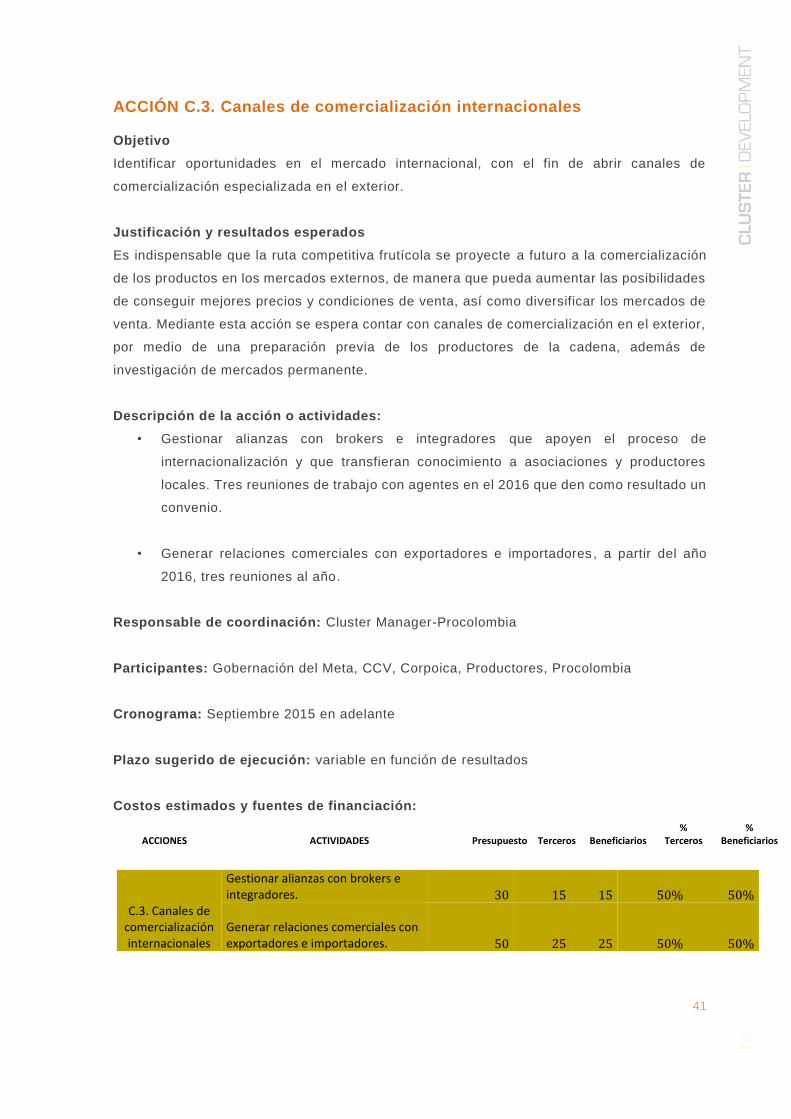

ACCIÓN C.3. Canales de comercialización internacionales

Objetivo

Identificar oportunidades en el mercado internacional, con el fin de abrir canales de

comercialización especializada en el exterior.

Justificación y resultados esperados

Es indispensable que la ruta competitiva frutícola se proyecte a futuro a la comercialización

de los productos en los mercados externos, de manera que pueda aumentar las posibilidades

de conseguir mejores precios y condiciones de venta, así como diversificar los mercados de

venta. Mediante esta acción se espera contar con canales de comercialización en el exterior,

por medio de una preparación previa de los productores de la cadena, además de

investigación de mercados permanente.

Descripción de la acción o actividades:

• Gestionar alianzas con brokers e integradores que apoyen el proceso de

internacionalización y que transfieran conocimiento a asociaciones y productores

locales. Tres reuniones de trabajo con agentes en el 2016 que den como resultado un

convenio.

• Generar relaciones comerciales con exportadores e importadores , a partir del año

2016, tres reuniones al año.

Responsable de coordinación: Cluster Manager-Procolombia

Participantes: Gobernación del Meta, CCV, Corpoica, Productores, Procolombia

Cronograma: Septiembre 2015 en adelante

Plazo sugerido de ejecución: variable en función de resultados

Costos estimados y fuentes de financiación:

ACCIONES ACTIVIDADES Presupuesto Terceros Beneficiarios %

Terceros %

Beneficiarios

C.3. Canales de comercialización internacionales

Gestionar alianzas con brokers e integradores. 30 15 15 50% 50% Generar relaciones comerciales con exportadores e importadores. 50 25 25 50% 50%

42

Ejemplo o modelo de referencia

“Swiss Tropical” se dedica al mercado internacional

de frutas; su enfoque principal consiste en la

exportación y venta de bananos y piñas de

excelente calidad, procedentes de Costa Rica, para

clientes en Europa y América, su meta es garantizar satisfacción plena de sus clientes.

Trabaja con marca blanca para otras empresas (maquila). Entregan a sus clientes: seguridad,

certeza calidad fruta, seriedad. Controlan la fruta en todo el trayecto, desde la plantación

hasta el lugar de embarque y, finalmente, hasta e l lugar de destino.

43

ACCIÓN D.3. Apertura de mercados internacionales

Objetivo

Generar acciones tendientes a la apertura de mercados internacionales por parte de la Ruta,

para concretar potencial de exportar.

Justificación y resultados esperados

Sin duda, uno de los potenciales más claros del sector frutícola es la posibilidad de vender el

producto en el mercado externo, teniendo en cuenta el mejoramiento en las condiciones de

comercialización y precios. El mercado internacional consume frutas cuya tasa de crecimiento