plan contable rial

TRANSCRIPT

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 1/45

EL PLAN CONTABLE Y SU ADECUACIÓN A LAS NIIFs

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 2/45

PROCESO CONTABLE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 3/45

PROCESO CONTABLEHECHO ECONÓMICO ESTRUCTURA PATRIMONIAL

REGISTRO CONTABLE

VARIACIONES

PATRIMONIALES

CUENTAS CONTABLESPRINCIPIOS Y

NORMAS CONTABLES

LIBROS Y REGISTROSCONTABLES

ESTADOS FINANCIEROS

MECANICA CONTABLECondiciona lavalidez técnica delProceso Contable

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 4/45

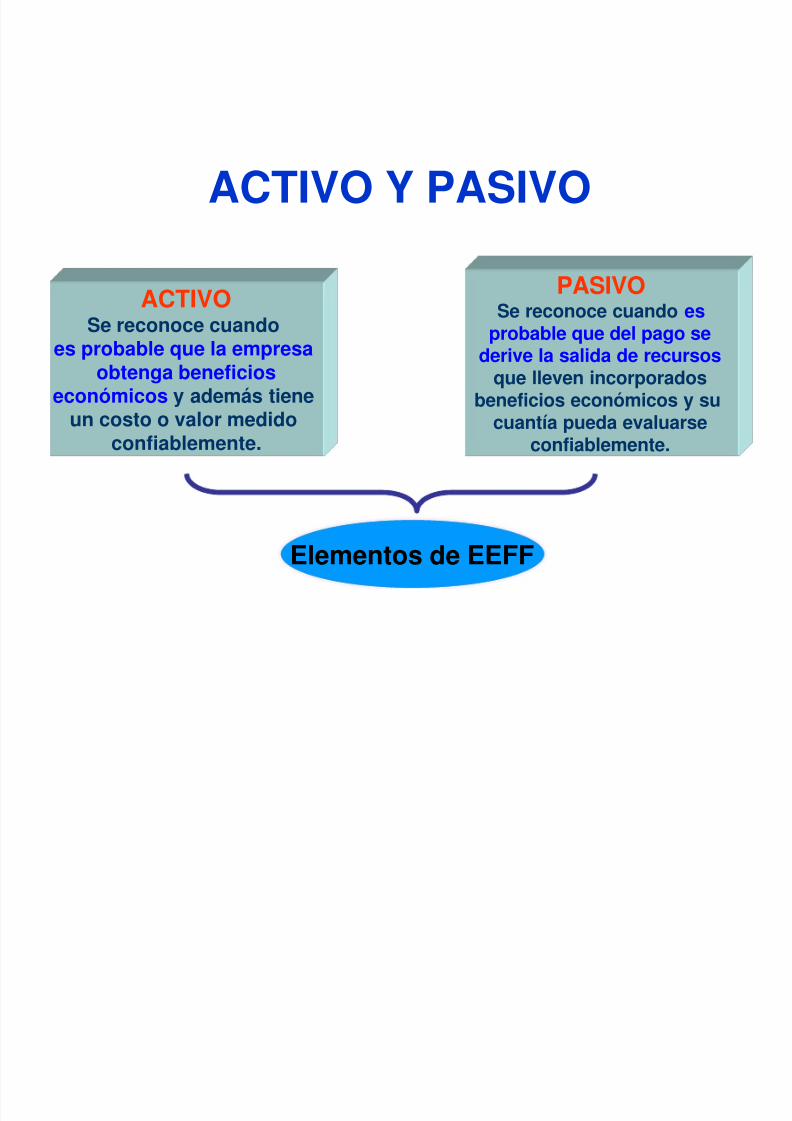

ACTIVO Y PASIVO

Elementos de EEFF

ACTIVOSe reconoce cuando

es probable que la empresaobtenga beneficios

económicos y además tiene

un costo o valor medidoconfiablemente.

PASIVOSe reconoce cuando es

probable que del pago sederive la salida de recursos

que lleven incorporadosbeneficios económicos y su

cuantía pueda evaluarseconfiablemente.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 5/45

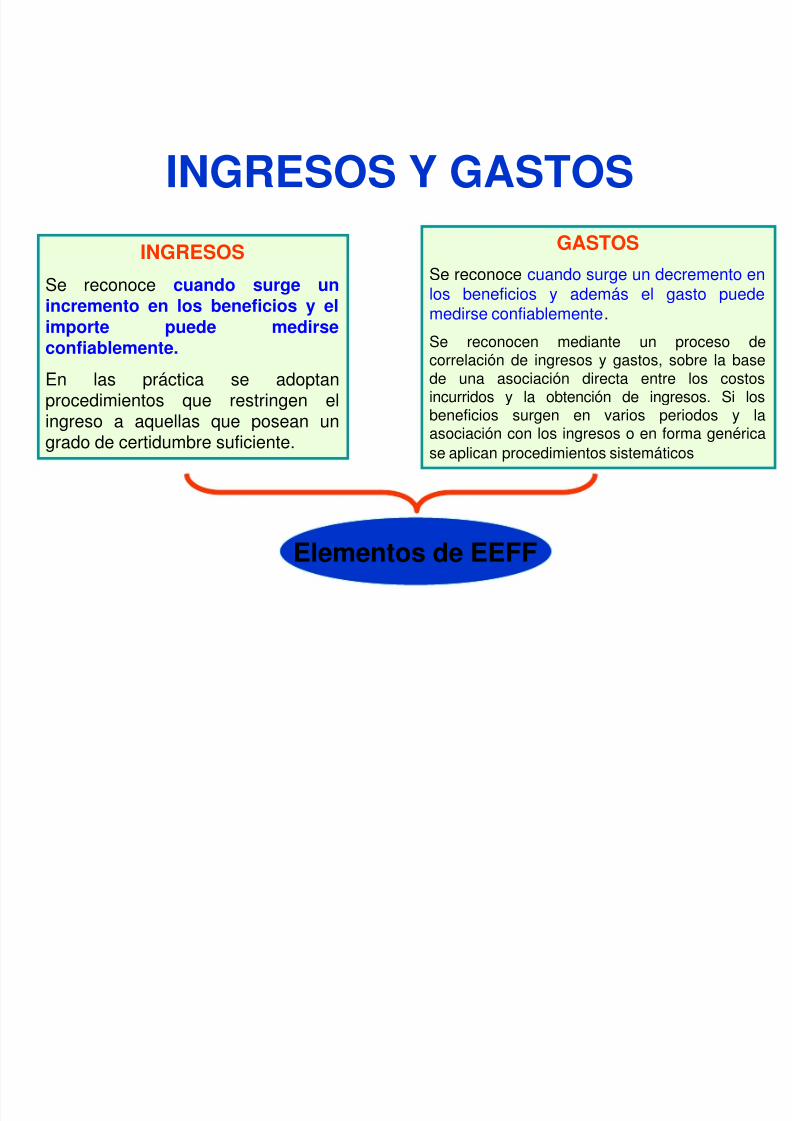

INGRESOS Y GASTOS

Elementos de EEFF

INGRESOS

Se reconoce cuando surge unincremento en los beneficios y elimporte puede medirseconfiablemente.

En las práctica se adoptanprocedimientos que restringen el

ingreso a aquellas que posean ungrado de certidumbre suficiente.

GASTOS

Se reconoce cuando surge un decremento enlos beneficios y además el gasto puedemedirse confiablemente.

Se reconocen mediante un proceso decorrelación de ingresos y gastos, sobre la basede una asociación directa entre los costosincurridos y la obtención de ingresos. Si los

beneficios surgen en varios periodos y laasociación con los ingresos o en forma genérica

se aplican procedimientos sistemáticos

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 6/45

ESTADOS FINANCIEROS

En virtud al artículo 223º de la LGS, se preparande acuerdo a disposiciones legales sobre lamateria y con los Principios de ContabilidadGeneralmente Aceptados.

RESPONSABILIDAD RECAE EN LAGERENCIA

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 7/45

IMPORTANCIA DE LAS NIIFs

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 8/45

PRINCIPIOS CONTABLESLos Principios de Contabilidad Generalmente

Aceptados constituyen las reglas mínimas opautas básicas sobre cuantificación deelementos del sistema contable que reflejan elpatrimonio de una empresa y sus variaciones.

REQUISITOS MÍNIMOS PARAHOMOGENIZAR RESULTADO

DE LA INFORMACIÓN CONTABLE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 9/45

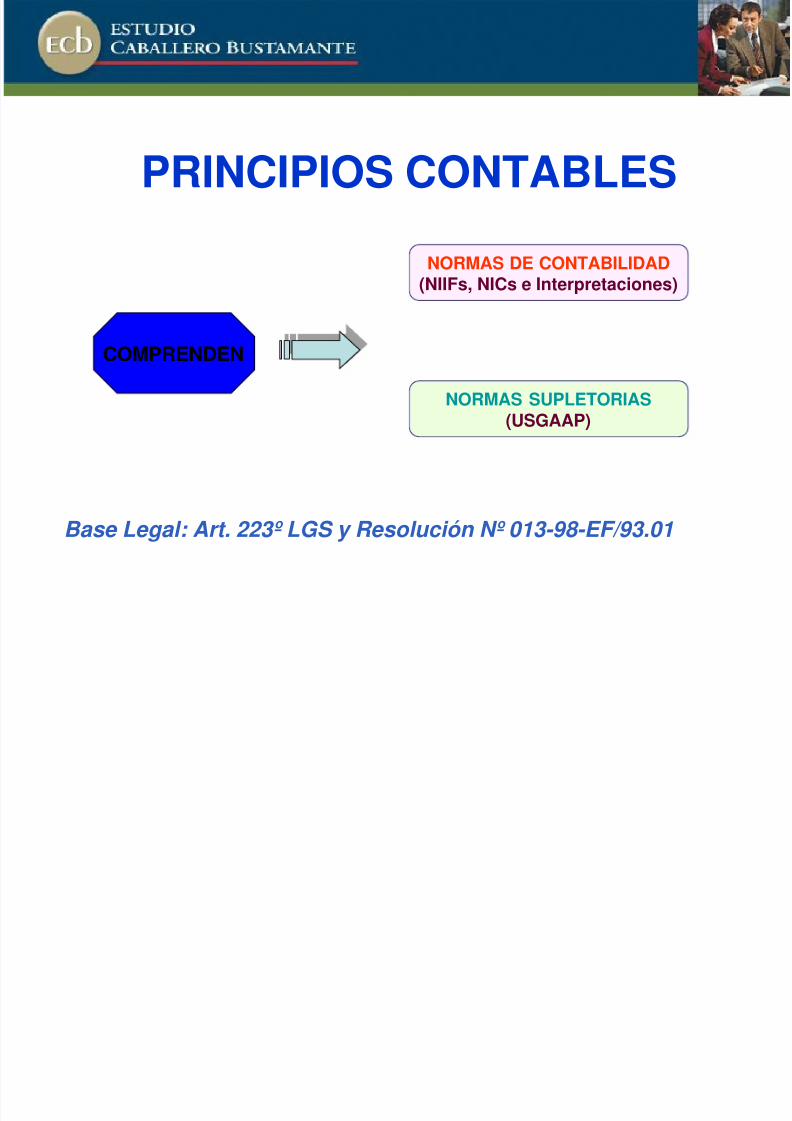

PRINCIPIOS CONTABLES

COMPRENDEN

NORMAS DE CONTABILIDAD(NIIFs, NICs e Interpretaciones)

NORMAS SUPLETORIAS

(USGAAP)

Base Legal: Art. 223º LGS y Resolución Nº 013-98-EF/93.01

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 10/45

PRINCIPIOS CONTABLES

Inobservancia acarrea la DISTORSIÓN de lascifras presentadas en los Estados Financierosafectando la información que se presenta a los

diversos usuarios.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 11/45

NORMATIVA CONTABLE Y DINÁMICADE CUENTAS

Introducción del PCGE

“(… ) Las políticas contables, que deben encontrarse alineadas con las NIIF , son seleccionadas y aplicadas por una empresa para el

registro de sus operaciones y la preparación de sus estados financieros . Ambos, controles y políticas contables, deben ser identificados de acuerdo a las transacciones que realizan las empresas y a las características que le son propias” .

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 12/45

NORMATIVA CONTABLE Y DINÁMICADE CUENTAS

IMPORTANTEConocimiento y manejo de las NormasInternacionales de Contabilidad resultaimprescindible para todo profesional contable ytodos aquellos vinculados con la situación

económica y financiera de una organizaciónempresarial y debe constituirse en el primerpaso de adecuación al nuevo Plan ContableGeneral Empresarial.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 13/45

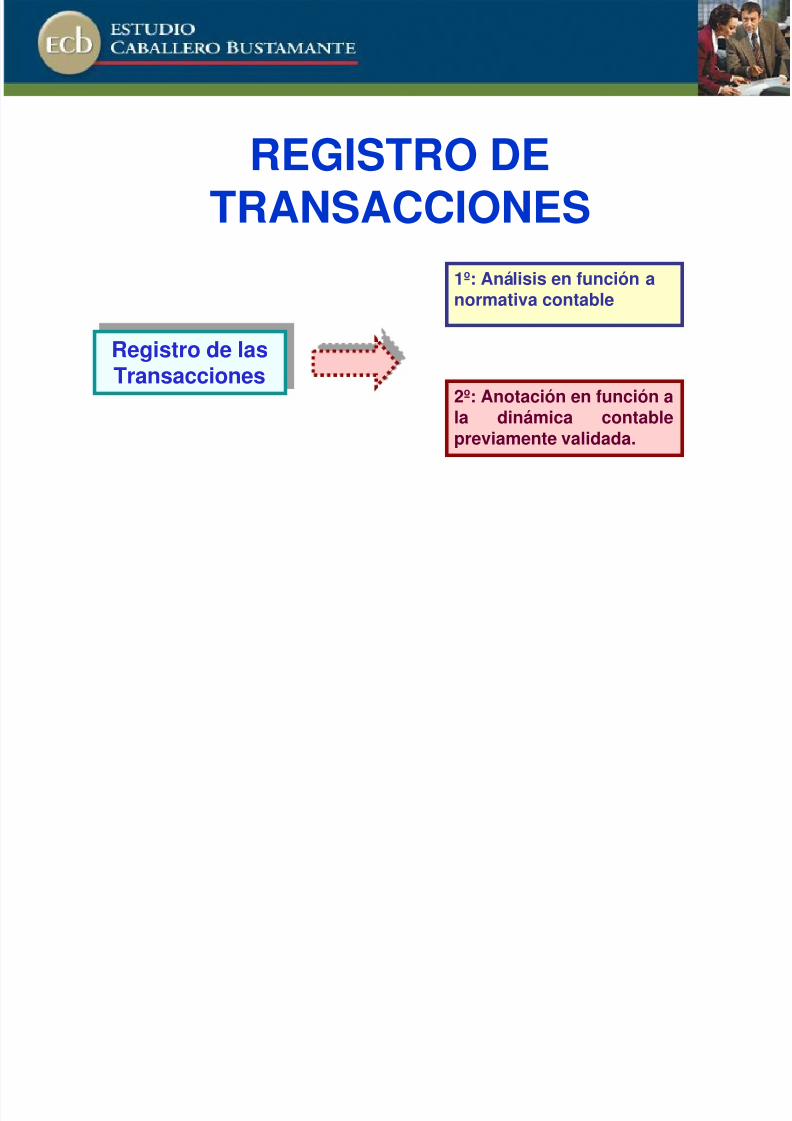

REGISTRO DETRANSACCIONES

Registro de lasTransacciones

1º: Análisis en función anormativa contable

2º: Anotación en función a

la dinámica contablepreviamente validada.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 14/45

PRINCIPIOS CONTABLES vs.NORMAS TRIBUTARIAS

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 15/45

Principios Contables vs. NormasTributarias

DIFERENCIAS ENTRE LA DOCTRINA CONTABLEY NORMAS TRIBUTARIAS

¿Qué procedimiento se debeobservar para el registro

de las transacciones?

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 16/45

Disposiciones Generales del PCGENumeral 2, sub-numeral 2.2

“ El registro contable no está supeditado a la existencia de un documento formal. En los casos en que la esencia de la operación se haya efectuado según lo señalado en el Marco Conceptual para la Preparación y Presentación de los Estados Financieros de las NIIF, corresponde efectuar el registro

contable correspondiente, así no exista comprobante de sustento [1] (... )” .

[1] En este aspecto, debe entenderse que si resulta obligatoria su emisión se refiere a que en dicho momento

se encuentre pendiente de emisión.

Principios Contables vs. Normas Tributarias

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 17/45

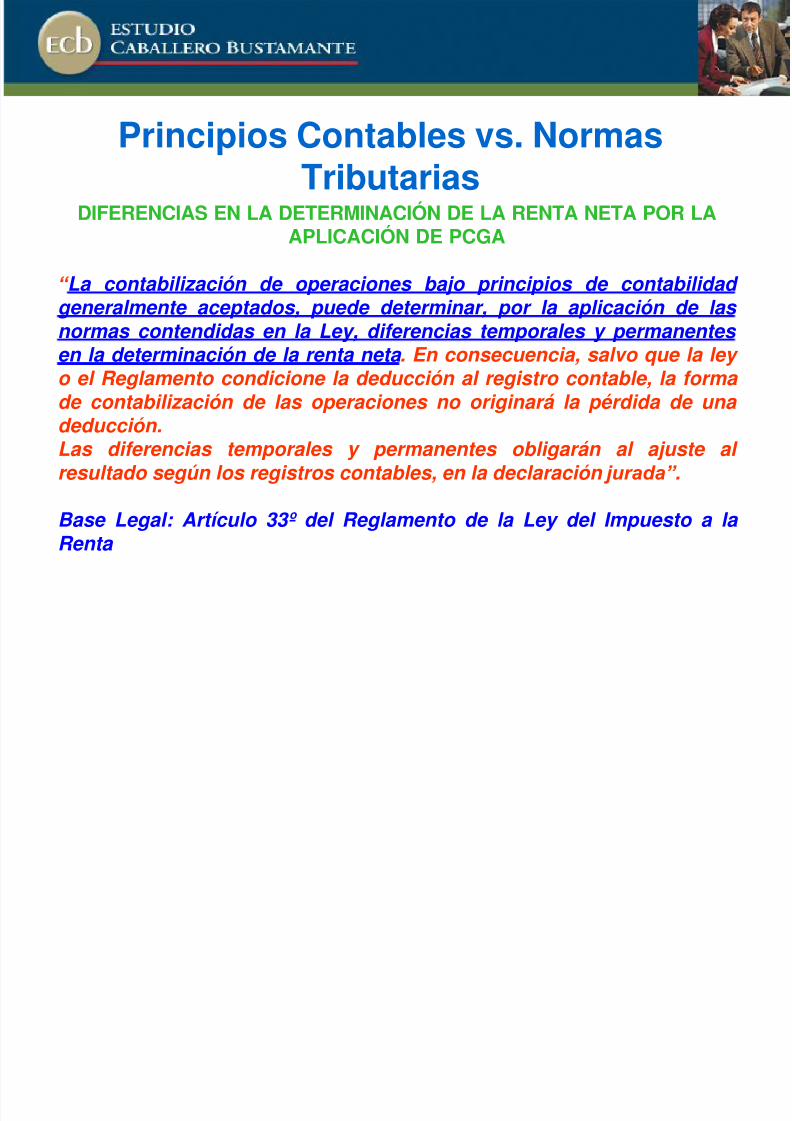

DIFERENCIAS EN LA DETERMINACIÓN DE LA RENTA NETA POR LAAPLICACIÓN DE PCGA

“ La contabilización de operaciones bajo principios de contabilidad generalmente aceptados, puede determinar, por la aplicación de las normas contendidas en la Ley, diferencias temporales y permanentes en la determinación de la renta neta . En consecuencia, salvo que la ley o el Reglamento condicione la deducción al registro contable, la forma de contabilización de las operaciones no originará la pérdida de una deducción.Las diferencias temporales y permanentes obligarán al ajuste al resultado según los registros contables, en la declaración jurada” .

Base Legal: Artículo 33º del Reglamento de la Ley del Impuesto a la Renta

Principios Contables vs. NormasTributarias

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 18/45

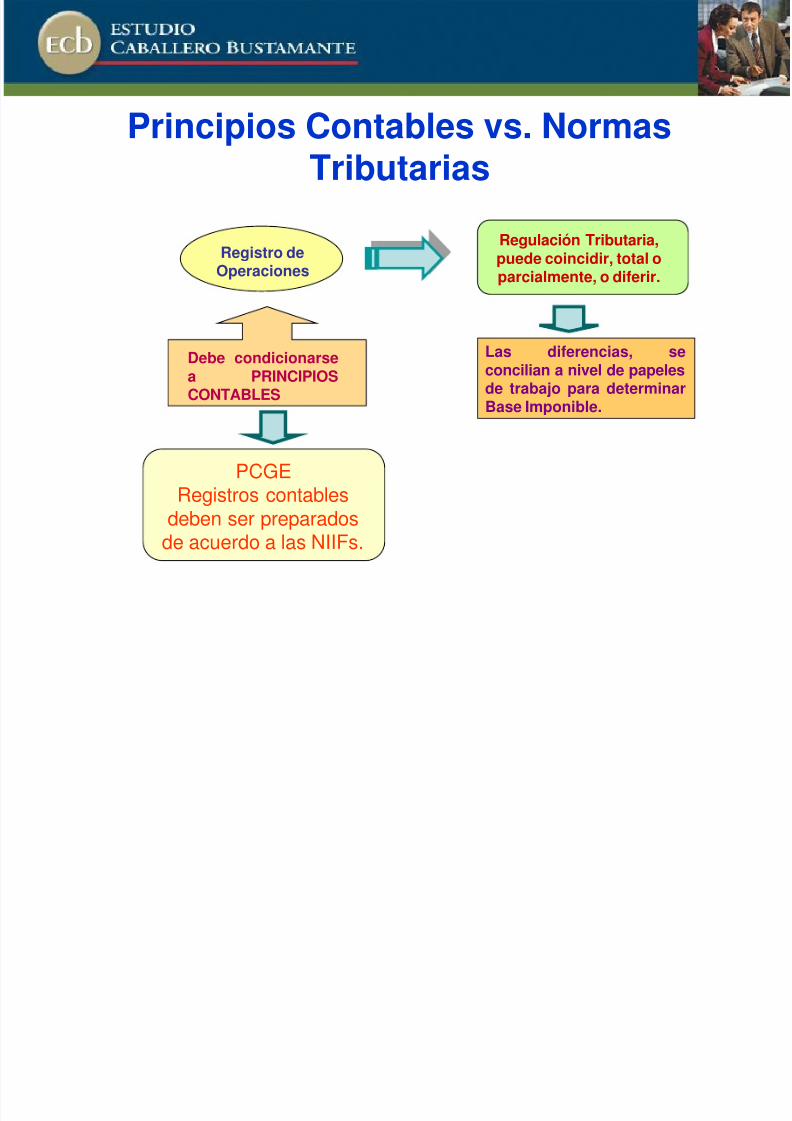

Principios Contables vs. NormasTributarias

Registro de

Operaciones

Debe condicionarsea PRINCIPIOSCONTABLES

Regulación Tributaria,puede coincidir, total o

parcialmente, o diferir.

Las diferencias, seconcilian a nivel de papelesde trabajo para determinarBase Imponible.

PCGERegistros contables

deben ser preparadosde acuerdo a las NIIFs.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 19/45

Fue aprobado por la Resolución del ConsejoNormativo de Contabilidad Nº 041-2008-EF/94

(25.10.2008), regulándose su uso obligatorio a

partir del 01.01.2010. No obstante, serecomienda su aplicación anticipada en el año2009.

PLAN CONTABLE GENERAL EMPRESARIAL (PCGE)

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 20/45

Entre sus objetivos principales figuran:La acumulación de información sobre loshechos económicos que una empresa debe

registrar según las actividades que realiza, deacuerdo con una estructura de códigos quecumpla con el modelo contable oficial en el

Perú de acuerdo a las NIIF’s.

PLAN CONTABLE GENERAL EMPRESARIAL (PCGE)

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 21/45

Objetivos del PCGE

Acumulación de Informaciónacorde con estructura decódigos según NIIF´s

Proporcionar a las empresascódigos contables que permitanun análisis adecuado de lastransacciones y reflejen la realsituación financiera de la empresa

Permitir el control de organismossupervisores y de SUNAT alestandarizar la información

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 22/45

Descripción ydinámica contable:

sigue el siguiente formato

Contenido: Descripción de las cuentas

Reconocimiento y Medición: Se indica unabreve referencia a las NIIF aplicables

Nomenclatura de las Subcuentas:Descripción a 3 dígitos. Contenido ycaracterísticas más resaltantes. Permitencomprender mejor la concepción del Plan

Dinámica de la Cuenta: Describe motivospara debitar o acreditar la cuenta. De nohaber “contabilización” expresa se apelará alcriterio profesional acorde con NIIF

Comentarios: Orientan la aplicación de lascuentas

NIIF e Interpretaciones Referidas: Se citanNIIF aplicables en cada cuenta.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 23/45

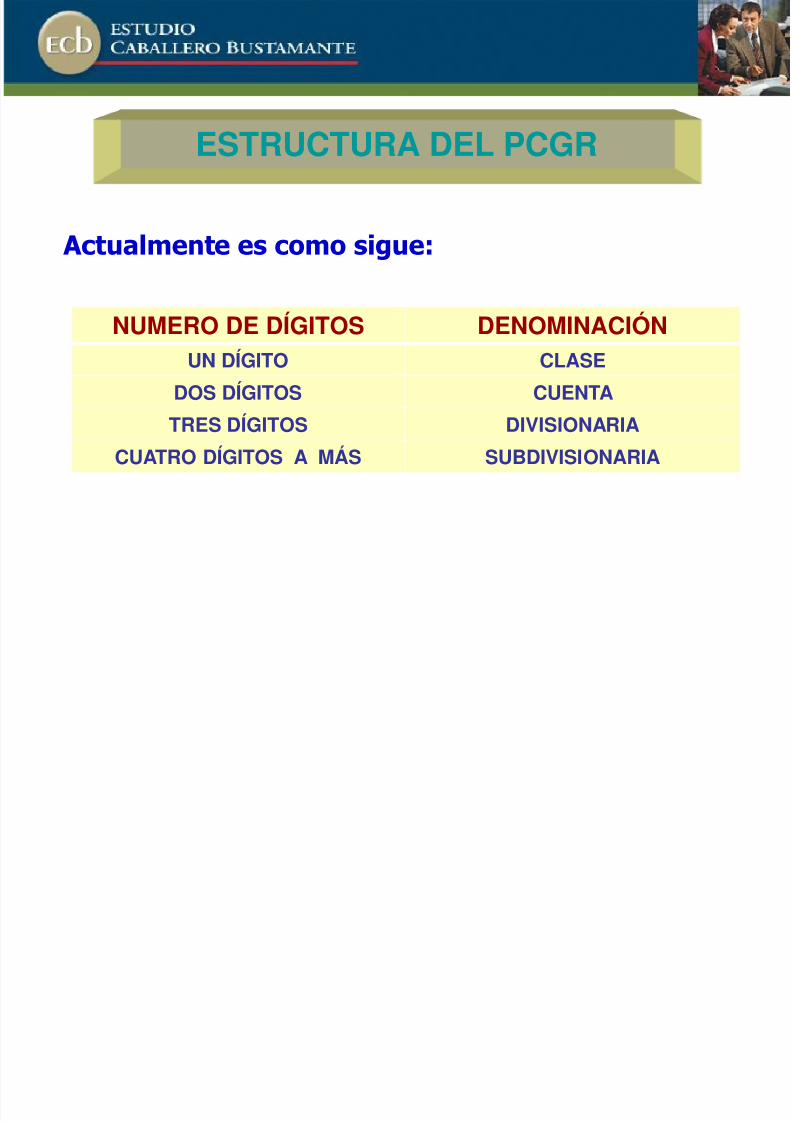

Actualmente es como sigue:

ESTRUCTURA DEL PCGR

NUMERO DE DÍGITOS DENOMINACIÓNUN DÍGITO CLASE

DOS DÍGITOS CUENTA

TRES DÍGITOS DIVISIONARIACUATRO DÍGITOS A MÁS SUBDIVISIONARIA

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 24/45

ESTRUCTURA DEL PCGRCLASES GRUPO NOMINACIÓN CUENTAS

1

CUENTAS DE BALANCE

Activo 10 - 19

2 Activo 20 – 29

3 Activo 31 – 39

4 Pasivo 40 – 49

5 Patrimonio 50 – 59

6CUENTAS DE GESTIÓN O

RESULTADOS

Gastos por Naturaleza 60 – 69

Ingresos por Naturaleza 70 – 79

78 SALDOS INTERMEDIOS

DE GESTIÓNRelaciona Gastos eIngresos

80 – 89

9 CONTABILIDADANALÍTICA

Registra Costos yGastos

Clase 9

0 CUENTAS DE ORDEN Cuentas de Control Ctas. de Orden

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 25/45

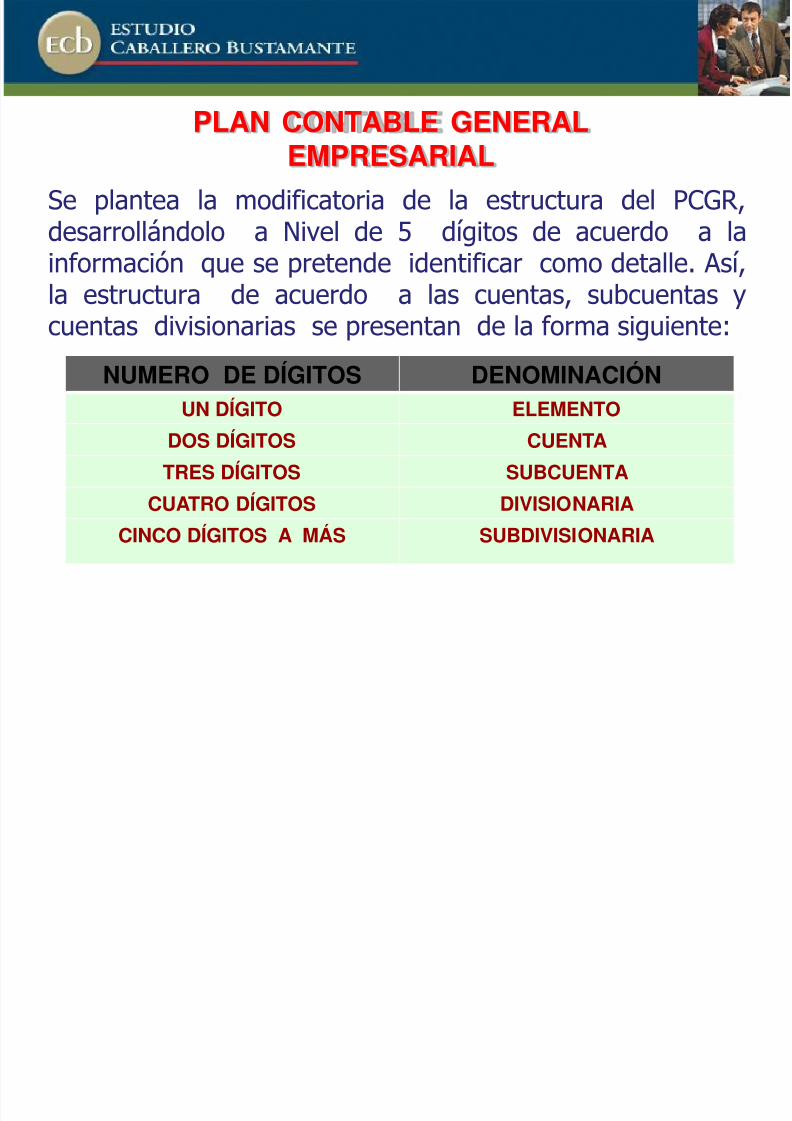

PLAN CONTABLE GENERALEMPRESARIAL

Se plantea la modificatoria de la estructura del PCGR,desarrollándolo a Nivel de 5 dígitos de acuerdo a lainformación que se pretende identificar como detalle. Así,la estructura de acuerdo a las cuentas, subcuentas ycuentas divisionarias se presentan de la forma siguiente:

NUMERO DE DÍGITOS DENOMINACIÓN

UN DÍGITO ELEMENTODOS DÍGITOS CUENTA

TRES DÍGITOS SUBCUENTA

CUATRO DÍGITOS DIVISIONARIA

CINCO DÍGITOS A MÁS SUBDIVISIONARIA

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 26/45

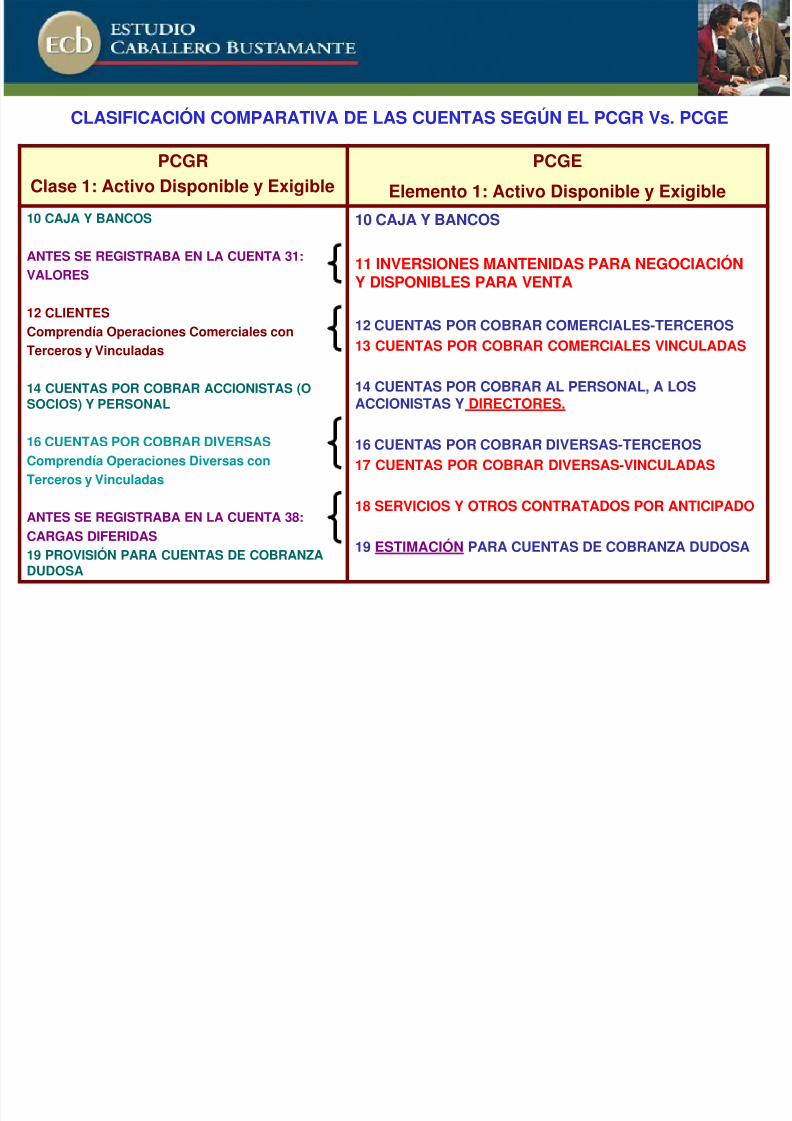

PCGRClase 1: Activo Disponible y Exigible

PCGE

Elemento 1: Activo Disponible y Exigible 10 CAJA Y BANCOS

ANTES SE REGISTRABA EN LA CUENTA 31:

VALORES

12 CLIENTESComprendía Operaciones Comerciales conTerceros y Vinculadas

14 CUENTAS POR COBRAR ACCIONISTAS (OSOCIOS) Y PERSONAL

16 CUENTAS POR COBRAR DIVERSAS

Comprendía Operaciones Diversas conTerceros y Vinculadas

ANTES SE REGISTRABA EN LA CUENTA 38:

CARGAS DIFERIDAS

19 PROVISIÓN PARA CUENTAS DE COBRANZADUDOSA

10 CAJA Y BANCOS

11 INVERSIONES MANTENIDAS PARA NEGOCIACIÓN

Y DISPONIBLES PARA VENTA

12 CUENTAS POR COBRAR COMERCIALES-TERCEROS13 CUENTAS POR COBRAR COMERCIALES VINCULADAS

14 CUENTAS POR COBRAR AL PERSONAL, A LOSACCIONISTAS Y DIRECTORES.

16 CUENTAS POR COBRAR DIVERSAS-TERCEROS17 CUENTAS POR COBRAR DIVERSAS-VINCULADAS

18 SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

19 ESTIMACIÓN PARA CUENTAS DE COBRANZA DUDOSA

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 27/45

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs.

PCGE

Descripción de la Clase 3 (Parte Corriente) segúnPCGR

(a)Activosfinancieros

disponibles parala venta

(Cuenta 31)

(b)Activos financierosal valor razonablecon cambios en

resultados

(Cuenta 31)

(c)Cargas

Diferidas(Cuenta 38)

CORRIENTE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 28/45

CLASIFICACIÓN COMPARATIVA DE LASCUENTAS SEGÚN EL PCGR Vs. PCGE

PCGR PCGEAntes se incluía en lacuenta 31: Valores

En el Balance General se presenta como Activo

Corriente

111 Al valor razonable

112 Disponibles para la venta

113 Activos financieros – compromiso decompra

CUENTA 11. INVERSIONES AL VALOR RAZONABLE YDISPONIBLE PARA LA VENTA

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 29/45

PCGRAntes se utilizaba la cuenta 38:Cargas Diferidas

En el Balance General se presenta como Activo Corriente

PCGE

CUENTA 18.SERVICIOS YOTROS

CONTRATADOSPOR ANTICIPADO

CLASIFICACIÓN COMPARATIVA DE LASCUENTAS SEGÚN EL PCGR Vs. PCGE

NO SE INCLUYEI.R Y P.U. DIFERIDA

NO SE INCLUYEENTREGAS

A RENDIR CUENTANI ADELANTOS

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 30/45

PCGRClase 2: Activo Realizable

PCGEElemento 2: Activo Realizable

20 MERCADERIAS

21 PRODUCTOS TERMINADOS

22 SUB-PRODUCTOS

23 PRODUCTOS EN PROCESO

24 MATERIAS PRIMAS

25 ENVASES Y EMBALAJES

26 SUMINISTROS DIVERSOS

CUENTA 33: INMUEBLES, MAQUINARIA YEQUIPO (Se debió mantener en unadivisionaria específica).

28 EXISTENCIAS POR RECIBIR

29 PROVISIÓN POR DESVALORIZACIÓN DEEXISTENCIAS

20 MERCADERIAS

21 PRODUCTOS TERMINADOS

22 SUB-PRODUCTOS

23 PRODUCTOS EN PROCESO

24 MATERIAS PRIMAS

25 MATERIALES AUXILIARES, SUMINISTROS Y REPUESTOS

26 ENVASES Y EMBALAJES

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

28 EXISTENCIAS POR RECIBIR

29 DESVALORIZACIÓN DE EXISTENCIAS

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 31/45

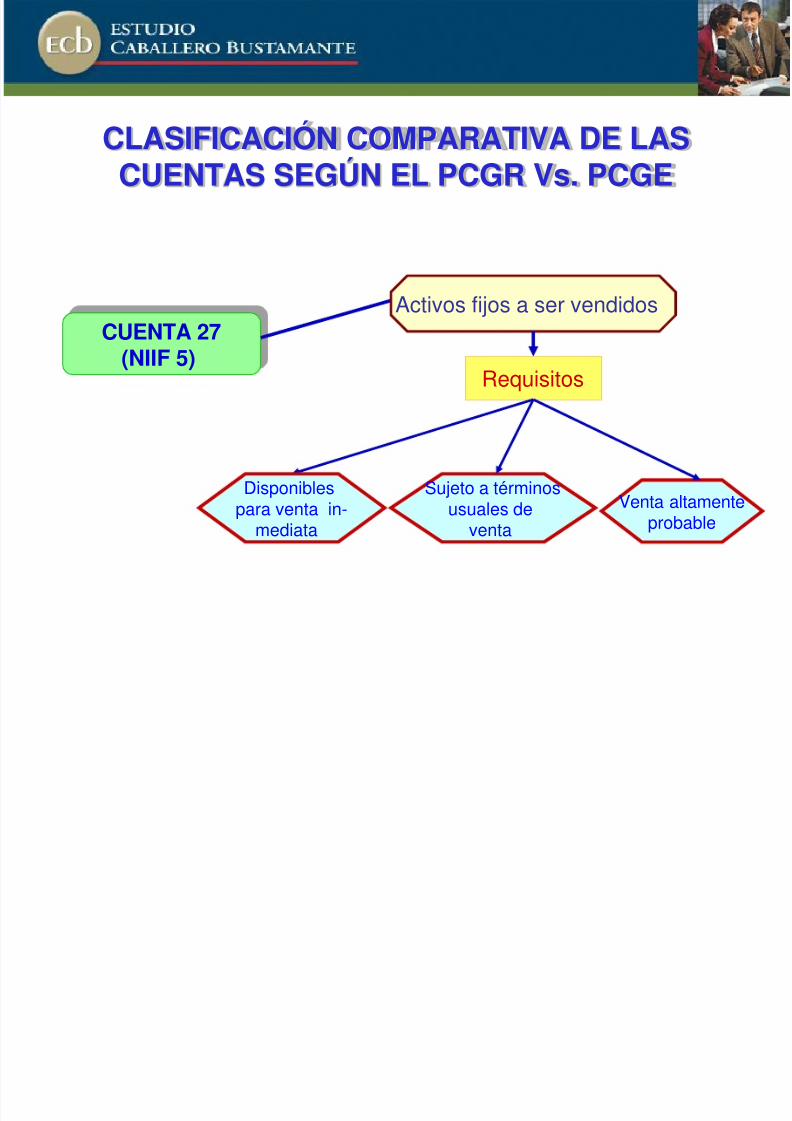

CUENTA 27(NIIF 5)

Activos fijos a ser vendidos

Requisitos

Disponiblespara venta in-

mediata

Sujeto a términosusuales de

venta

Venta altamenteprobable

CLASIFICACIÓN COMPARATIVA DE LASCUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 32/45

PCGRClase 3: Inversiones y Bienes de Uso

PCGEElemento 3: Activo Inmovilizado

31 VALORES

33 INMUEBLES, MAQUINARIA Y EQUIPO35 VALORIZACIÓN ADICIONAL DE INMUEBLES,

MAQUINARIA Y EQUIPO

36 INMUEBLES, MAQUINARIA Y EQUIPO – LEYES DE PROMOCIÓN

34 INTANGIBLES

37 INTANGIBLES – LEYES DE PROMOCIÓN

32 PROVISIÓN POR DESVALORIZACIÓN DEACTIVOS FIJOS

38 CARGAS DIFERIDAS ( Ahora se ha clasificado ala cuenta 14, 16 y 18 según corresponda)

39 DEPRECIACIÓN Y AMORTIZACIÓNACUMULADA

30 INVERSIONES MOBILIARIAS

31 INVERSIONES INMOBILIARIAS32 ACTIVOS ADQUIRIDOS EN ARRENDAMIENTO FINANCIERO33 INMUEBLES, MAQUINARIA Y EQUIPO

35 ACTIVOS BIOLÓGICOS38 OTROS ACTIVOS

34 INTANGIBLES

38 OTROS ACTIVOS

36 DESVALORIZACIÓN DE ACTIVOS INMOVILIZADOS

37 ACTIVO DIFERIDO

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTOS ACUMULADOS

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 33/45

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs.

PCGEDescripción de la Clase 3 (Parte No Corriente)

(a)Inversionesmantenidas

hasta elvencimiento

(Cuenta 31)

(b)Inversiones

ensubsidiarias o

asociadas(Cuenta 31)

(c)Inmuebles,

maquinarias yequipos.

Inversionesinmobiliarias

NO CORRIENTE

(d)Intangibles

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 34/45

PCGRClase 4: Pasivo

PCGEElemento 4: Pasivo

40 TRIBUTOS POR PAGAR

41 REMUNERACIONES Y PARTICIPACIONES PORPAGAR

47 BENEFICIOS SOCIALES DE LOSTRABAJADORES

42 PROVEEDORES

41 REMUNERACIONES Y PARTICIPACIONESPOR PAGAR 45 DIVIDENDOS POR PAGAR46 CUENTAS POR PAGAR DIVERSAS

48 PROVISIONES DIVERSAS49 GANANCIAS DIFERIDAS

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DESALUD

41 REMUNERACIONES Y PARTICIPACIONES POR

PAGAR

42 CUENTAS POR PAGAR COMERCIALES - TERCEROS

43 CUENTAS POR PAGAR COMERCIALES – RELACIONADAS

44 CUENTAS POR PAGAR A LOS ACCIONISTAS, DIRECTORES Y GERENTES

45 OBLIGACIONES FINANCIERAS46 CUENTAS POR PAGAR DIVERSAS – TERCEROS

47 CUENTAS POR PAGAR DIVERSAS – RELACIONADAS

48 PROVISIONES DIVERSAS

49 PASIVO DIFERIDO

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 35/45

PCGRClase 5: Patrimonio

PCGEElemento 5: Patrimonio

50 CAPITAL

55 ACCIONARIADO LABORAL

56 CAPITAL ADICIONAL

57 EXCEDENTE DE REVALUACIÓN

58 RESERVAS

59 RESULTADOS ACUMULADOS

50 CAPITAL

51 ACCIONES DE INVERSIÓN

52 CAPITAL ADICIONAL (Capitalizaciones en trámite)

56 RESULTADOS NO REALIZADOS

57 EXCEDENTE DE REVALUACIÓN

58 RESERVAS

59 RESULTADOS ACUMULADOS

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs.

PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 36/45

PCGRClase 6: Gastos por Naturaleza

PCGEElemento 6: Gastos por Naturaleza

60 COMPRAS

61 VARIACIÓN DE EXISTENCIAS

62 CARGAS DE PERSONAL

63 SERVICIOS PRESTADOS POR TERCEROS

64 TRIBUTOS

65 CARGAS DIVERSAS DE GESTIÓN

66 CARGAS EXCEPCIONALES

67 CARGAS FINANCIEROS

68 PROVISIONES DEL EJERCICIO

69 COSTO DE VENTAS

60 COMPRAS

61 VARIACIÓN DE EXISTENCIAS

62 CARGAS DE PERSONAL, DIRECTORES Y OTROS (Incluye BBSS)

63 SERVICIOS PRESTADOS POR TERCEROS

64 TRIBUTOS

65 OTROS GASTOS DE GESTIÓN (Incluye Costo de Enajenación)

CONCEPTO ELIMINADO66 PÉRDIDA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS ALVALOR RAZONABLE (Nueva Cuenta)

67 CARGAS FINANCIEROS

68 PROVISIONES DEL EJERCICIO

69 COSTO DE VENTAS (Se incluye Costo del Servicio)

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 37/45

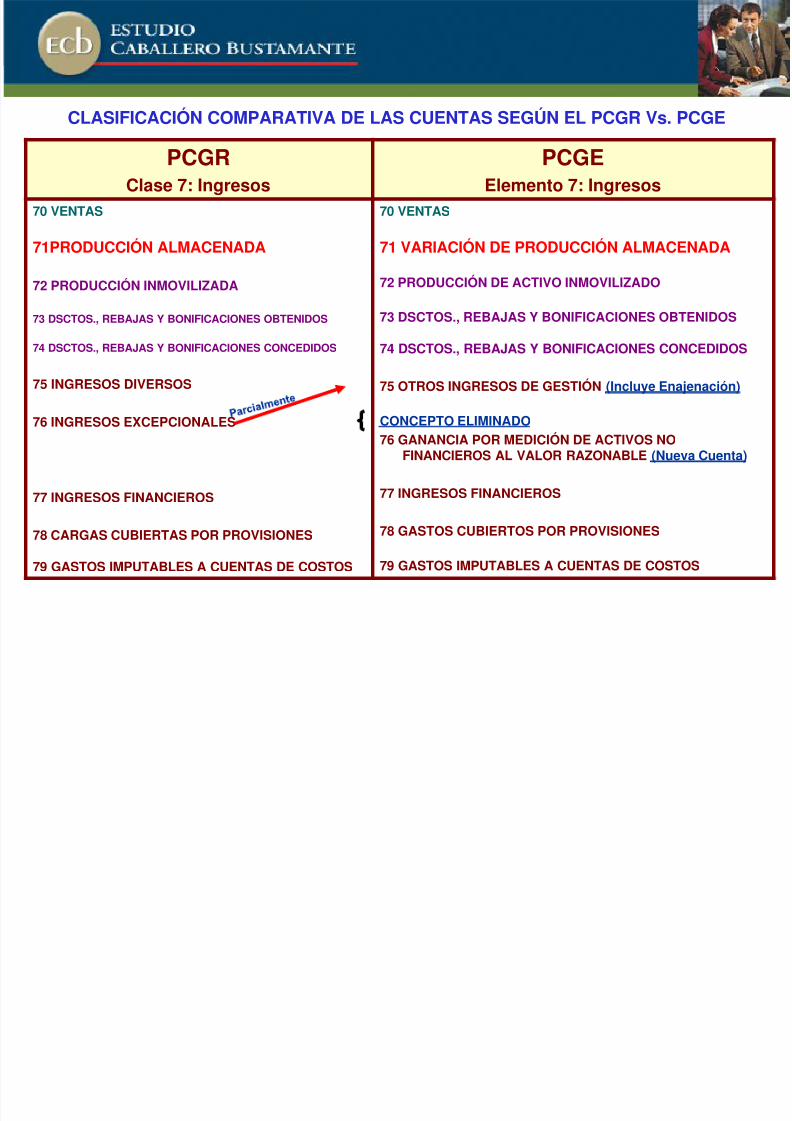

PCGRClase 7: Ingresos

PCGEElemento 7: Ingresos

70 VENTAS

71PRODUCCIÓN ALMACENADA

72 PRODUCCIÓN INMOVILIZADA

73 DSCTOS., REBAJAS Y BONIFICACIONES OBTENIDOS

74 DSCTOS., REBAJAS Y BONIFICACIONES CONCEDIDOS

75 INGRESOS DIVERSOS

76 INGRESOS EXCEPCIONALES

77 INGRESOS FINANCIEROS

78 CARGAS CUBIERTAS POR PROVISIONES

79 GASTOS IMPUTABLES A CUENTAS DE COSTOS

70 VENTAS

71 VARIACIÓN DE PRODUCCIÓN ALMACENADA

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO

73 DSCTOS., REBAJAS Y BONIFICACIONES OBTENIDOS

74 DSCTOS., REBAJAS Y BONIFICACIONES CONCEDIDOS

75 OTROS INGRESOS DE GESTIÓN (Incluye Enajenación)

CONCEPTO ELIMINADO76 GANANCIA POR MEDICIÓN DE ACTIVOS NO

FINANCIEROS AL VALOR RAZONABLE (Nueva Cuenta)

77 INGRESOS FINANCIEROS

78 GASTOS CUBIERTOS POR PROVISIONES

79 GASTOS IMPUTABLES A CUENTAS DE COSTOS

CLASIFICACIÓN COMPARATIVA DE LAS CUENTAS SEGÚN EL PCGR Vs. PCGE

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 38/45

*El PCGE no emplea más el Concepto dePartidas Extraordinarias; ya que éstos;

no son considerados como tales bajo la NIC 1“Presentación de Estados Financieros”. Por otro lado,

recuérdese que los ajustes de ejercicios anteriores se reconocenen la cuenta 59 “Resultados Acumulados” (Con ello no se hace

sino sujetarse al tratamiento dispensado por la NIC 8 “Políticas Contables, Cambios en las estimaciones y Errores).

NOTA

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 39/45

LIBROS YREGISTROS

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 40/45

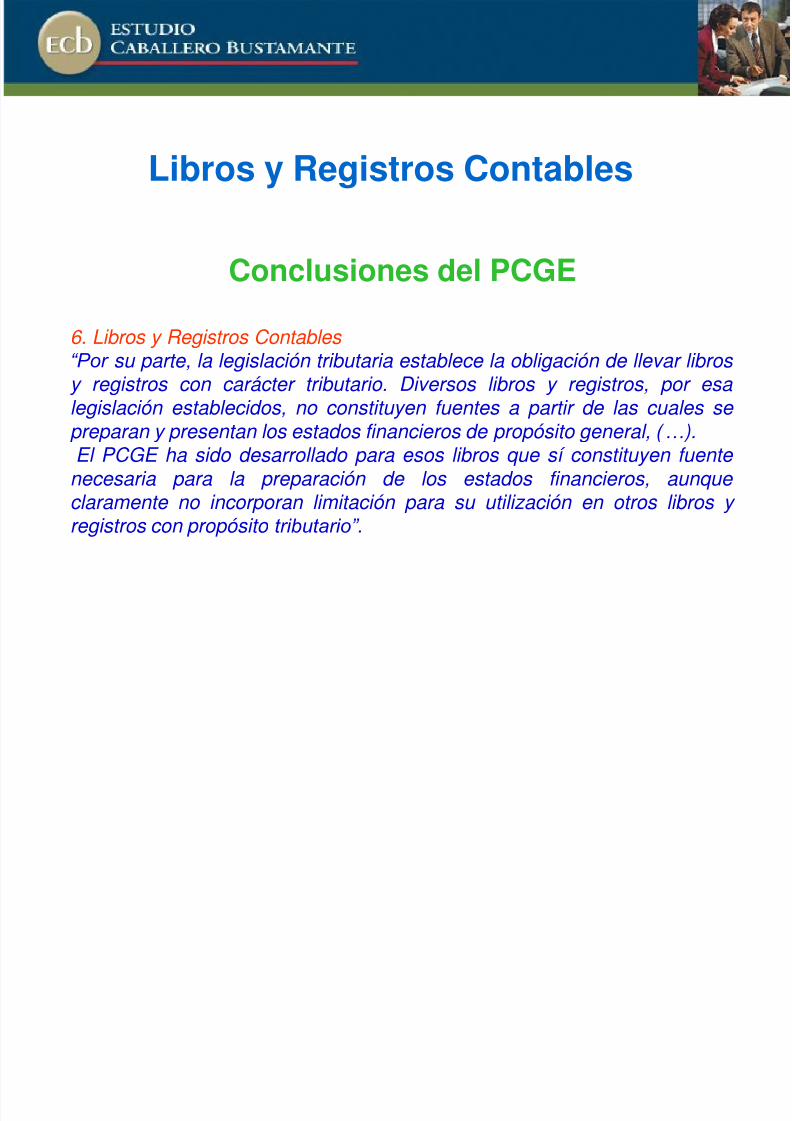

Conclusiones del PCGE6. Libros y Registros Contables “Por su parte, la legislación tributaria establece la obligación de llevar libros y registros con carácter tributario. Diversos libros y registros, por esa legislación establecidos, no constituyen fuentes a partir de las cuales se preparan y presentan los estados financieros de propósito general, ( … ).El PCGE ha sido desarrollado para esos libros que sí constituyen fuente

necesaria para la preparación de los estados financieros, aunque claramente no incorporan limitación para su utilización en otros libros y registros con propósito tributario” .

Libros y Registros Contables

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 41/45

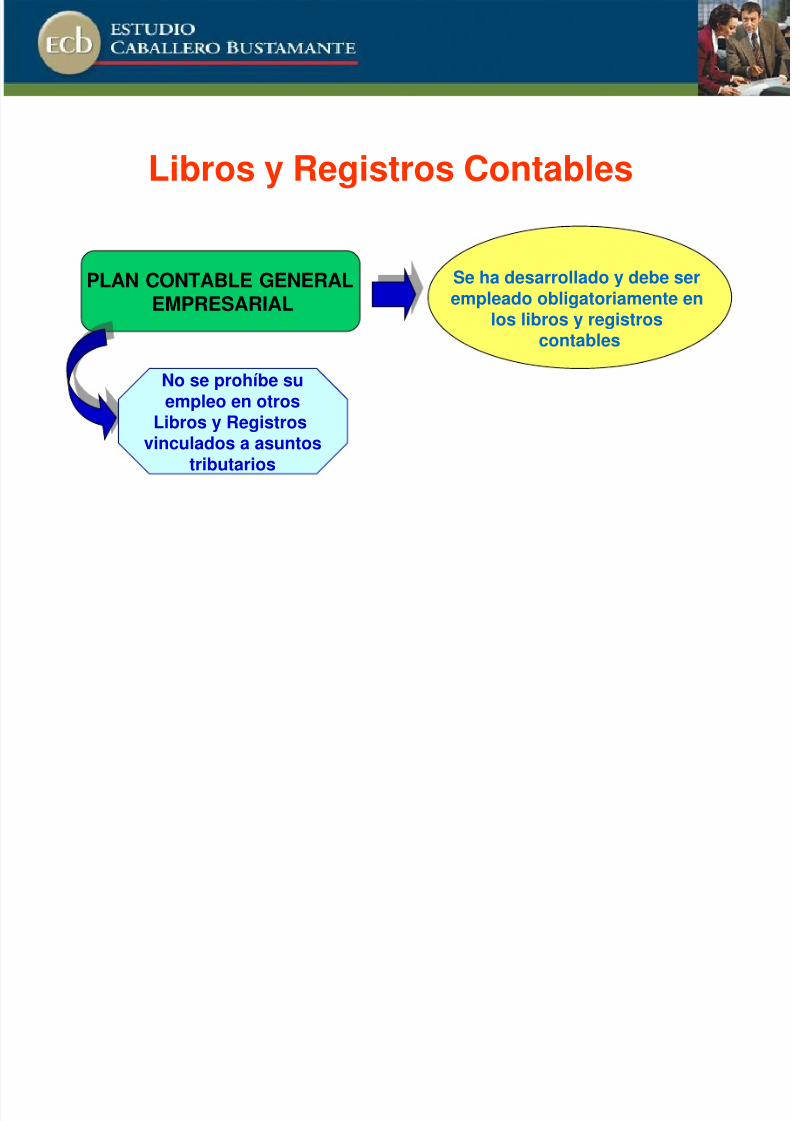

PLAN CONTABLE GENERALEMPRESARIALSe ha desarrollado y debe serempleado obligatoriamente en

los libros y registroscontables

Libros y Registros Contables

No se prohíbe suempleo en otros

Libros y Registrosvinculados a asuntos

tributarios

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 42/45

REGULACIÓN TRIBUTARIARes. 234-2006/SUNAT

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 43/45

Requisitos obligatorios en los Libros y Registros

MÍNIMO 4

DIGITOS

MÍNIMO 3

DIGITOS

Si en el Ejercicio

Anterior sus Ingresos

Brutos no superan 100

UIT

Si en el Ejercicio

Anterior los IngresosBrutos superan 100 UIT

EMPLEODEL PCGR

Regulación

vigente hasta el

31.12.2008

Resolución

CONASEV Nº 006-84-EFC/94.10(03.03.84)

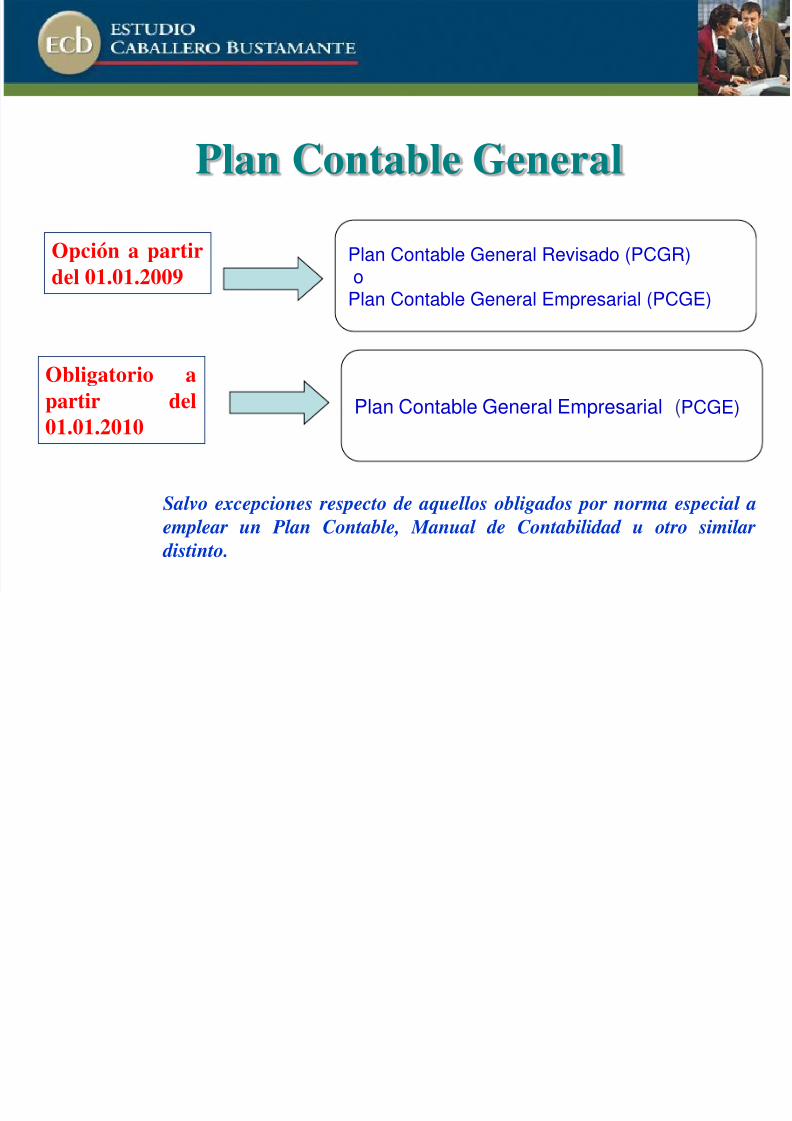

Salvo excepciones respecto de aquellos obligados por norma especial a

emplear un Plan Contable, Manual de Contabilidad u otro similar

distinto.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 44/45

Plan Contable General

Regulación

vigente a partirdel 01.01.09

(Modificaciónefectuada porRes. 239-

2008/SUNAT)

Se utilizará el vigente en el país, empleándosecuentas contables desagregadas como mínimoa nivel de los dígitos establecidos en dicho plan,salvo que por normas tributarias se requierauna desagregación mayor.

Salvo excepciones respecto de aquellos obligados por norma especial a

emplear un Plan Contable, Manual de Contabilidad u otro similar

distinto.

5/17/2018 Plan Contable rial - slidepdf.com

http://slidepdf.com/reader/full/plan-contable-rial 45/45

Plan Contable General

Opción a partir

del 01.01.2009

Plan Contable General Revisado (PCGR)

oPlan Contable General Empresarial (PCGE)

Salvo excepciones respecto de aquellos obligados por norma especial a

emplear un Plan Contable, Manual de Contabilidad u otro similar

Obligatorio apartir del

01.01.2010Plan Contable General Empresarial (PCGE)