pinto y asociados - auditores.org.bo · 570, 580, 600, y 620 rubro nia´s -500, 501, 505, 510, 520,...

TRANSCRIPT

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

REPORTES DE AUDITORIA PARA LAS PEQUEÑAS y

MEDIANAS EMPRESAS - PyMES, DE ACUERDO CON LAS NIA´S

CONFERENCISTA: Francisco Pinto Rojas Ph.D; CPA-CICNPCONFERENCISTA: Francisco Pinto Rojas Ph.D; CPA-CICNP

Presidente Ejecutivo - Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y AsociadosVice-presidente del Foro de Firmas Interamericanas de la AIC

Sucre - Bolivia, agosto de 2015

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 1

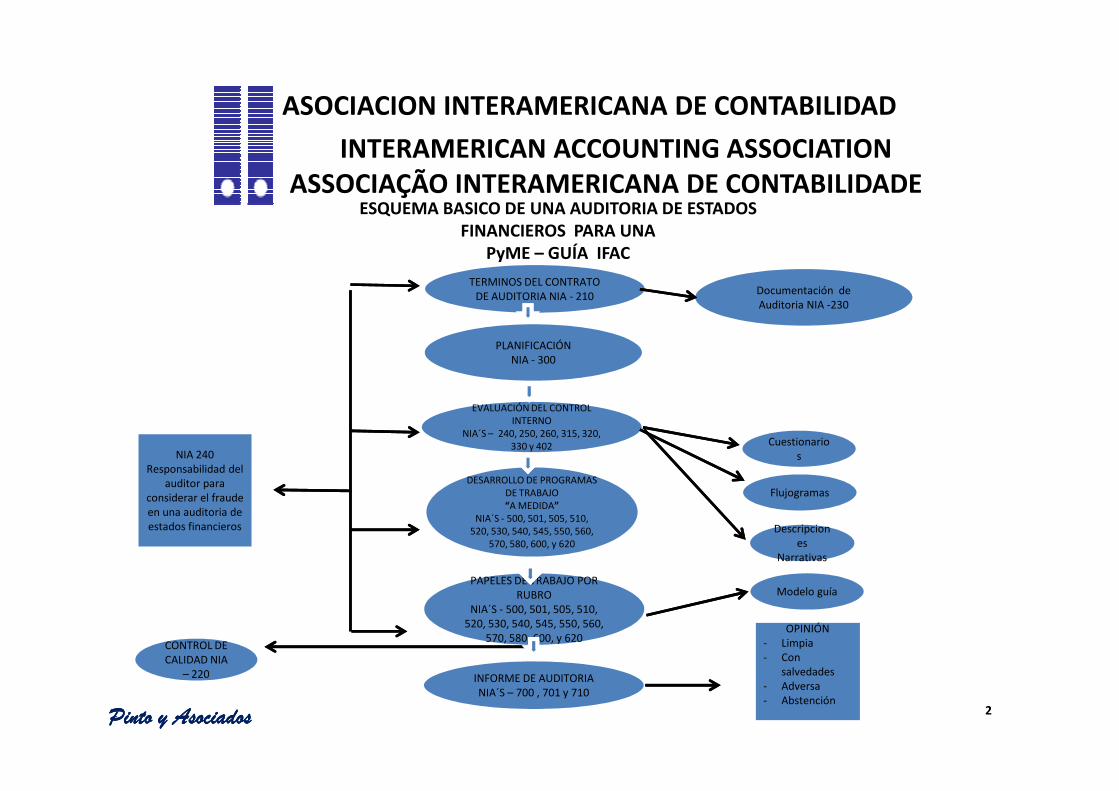

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

ESQUEMA BASICO DE UNA AUDITORIA DE ESTADOS FINANCIEROS PARA UNA

PyME – GUÍA IFAC

TERMINOS DEL CONTRATO DE AUDITORIA NIA - 210 Documentación de

Auditoria NIA -230

PLANIFICACIÓN NIA - 300

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

EVALUACIÓN DEL CONTROL EVALUACIÓN DEL CONTROL INTERNO

NIA´S – 240, 250, 260, 315, 320, 330 y 402

DESARROLLO DE PROGRAMAS DESARROLLO DE PROGRAMAS DE TRABAJO “A MEDIDA”

NIA´S - 500, 501, 505, 510, 520, 530, 540, 545, 550, 560,

570, 580, 600, y 620

PAPELES DE TRABAJO POR

570, 580, 600, y 620

PAPELES DE TRABAJO POR RUBRO

NIA´S - 500, 501, 505, 510, 520, 530, 540, 545, 550, 560,

570, 580, 600, y 620

INFORME DE AUDITORIA NIA´S – 700 , 701 y 710

CONTROL DE CONTROL DE CALIDAD NIA

– 220

NIA 240 Responsabilidad del

auditor para considerar el fraude en una auditoria de estados financieros

Cuestionarios

Flujogramas

Descripcion

Narrativas

Descripciones

Narrativas

Modelo guía

OPINIÓN- Limpia- Con

salvedades- Adversa- Abstención

2

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

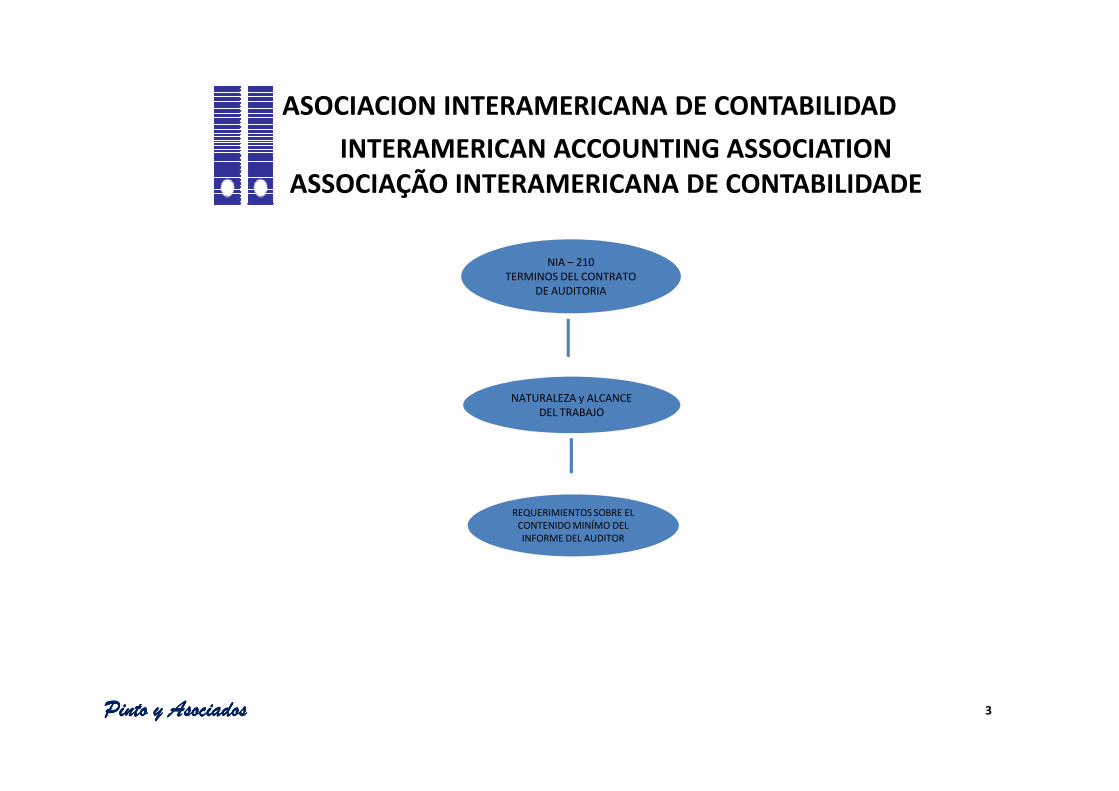

NATURALEZA y ALCANCE

NIA – 210TERMINOS DEL CONTRATO

DE AUDITORIA

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

REQUERIMIENTOS SOBRE EL CONTENIDO MINÍMO DEL INFORME DEL AUDITOR

NATURALEZA y ALCANCE DEL TRABAJO

3

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

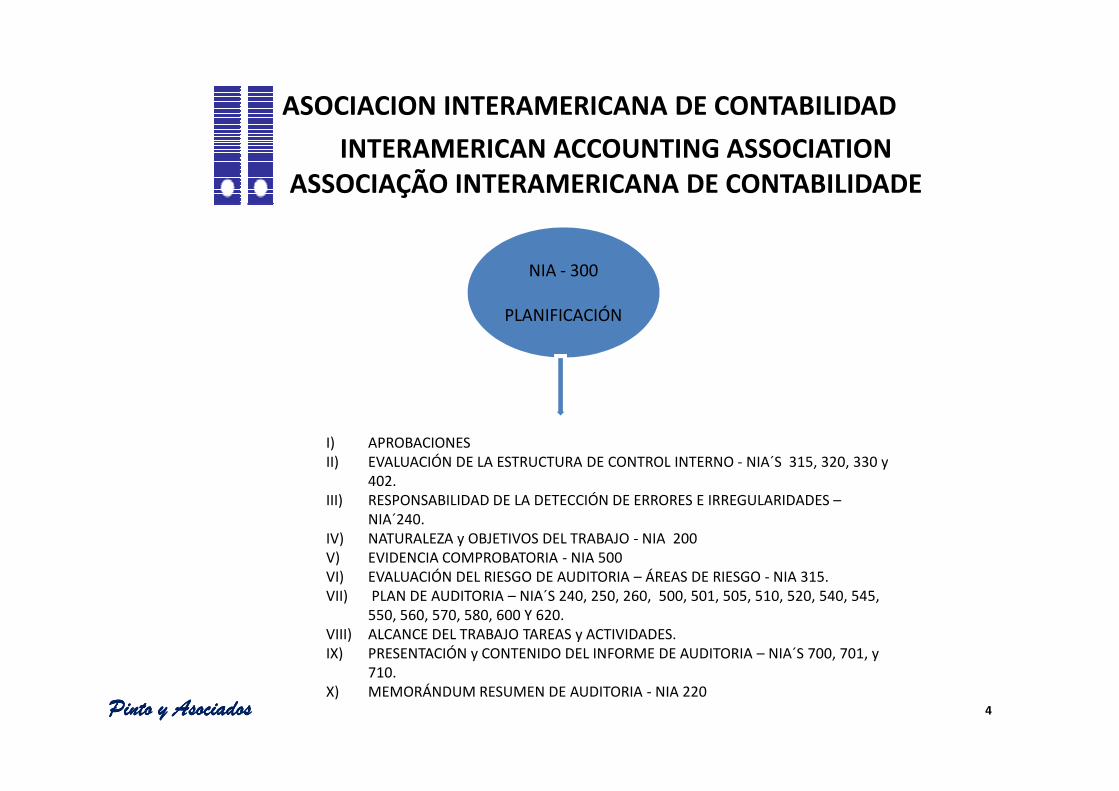

NIA - 300

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

I) APROBACIONESII) EVALUACIÓN DE LA ESTRUCTURA DE CONTROL INTERNO - NIA´S 315, 320, 330 y

402.III) RESPONSABILIDAD DE LA DETECCIÓN DE ERRORES E IRREGULARIDADES –

NIA´240.IV) NATURALEZA y OBJETIVOS DEL TRABAJO - NIA 200V) EVIDENCIA COMPROBATORIA - NIA 500VI) EVALUACIÓN DEL RIESGO DE AUDITORIA – ÁREAS DE RIESGO - NIA 315.VII) PLAN DE AUDITORIA – NIA´S 240, 250, 260, 500, 501, 505, 510, 520, 540, 545,

550, 560, 570, 580, 600 Y 620. VIII) ALCANCE DEL TRABAJO TAREAS y ACTIVIDADES.IX) PRESENTACIÓN y CONTENIDO DEL INFORME DE AUDITORIA – NIA´S 700, 701, y

710.X) MEMORÁNDUM RESUMEN DE AUDITORIA - NIA 220

4

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓNMODELO – GUÍA MODELO – GUÍA

AUDITORIA DE ESTADOS FINANCIEROS

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 5

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

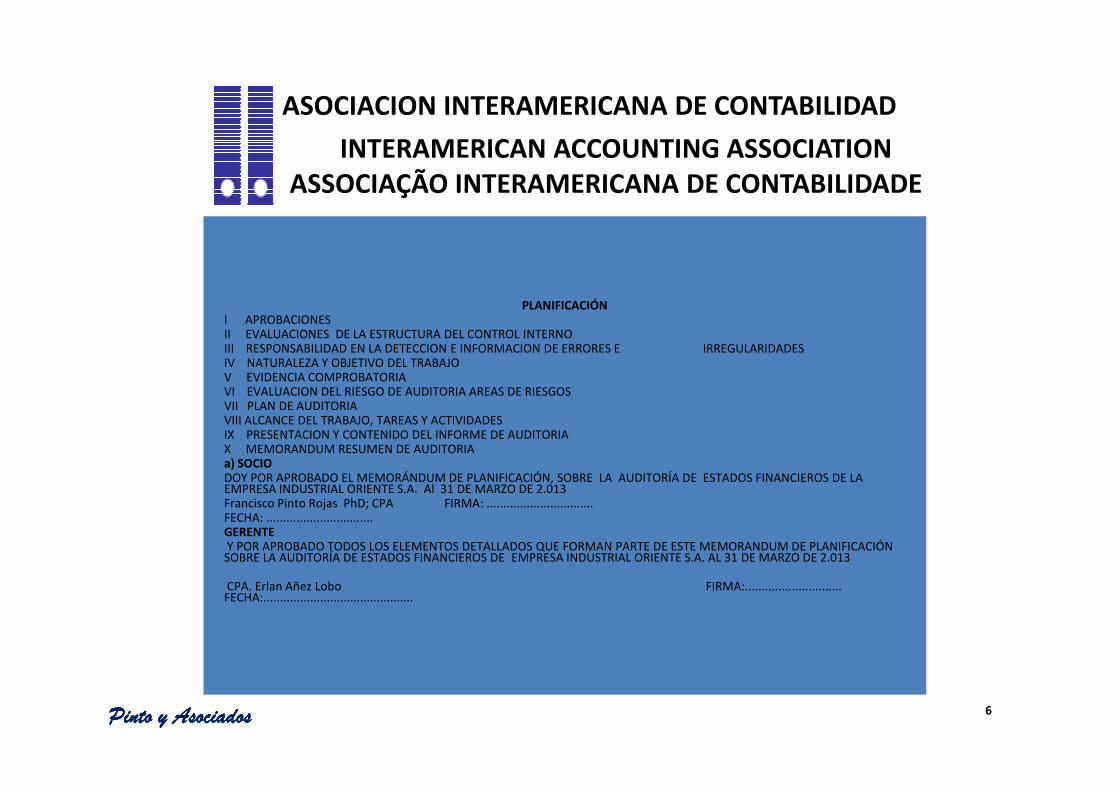

PLANIFICACIÓNI APROBACIONESII EVALUACIONES DE LA ESTRUCTURA DEL CONTROL INTERNOIII RESPONSABILIDAD EN LA DETECCION E INFORMACION DE ERRORES E IRREGULARIDADESIV NATURALEZA Y OBJETIVO DEL TRABAJOV EVIDENCIA COMPROBATORIAVI EVALUACION DEL RIESGO DE AUDITORIA AREAS DE RIESGOS

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

VI EVALUACION DEL RIESGO DE AUDITORIA AREAS DE RIESGOSVII PLAN DE AUDITORIAVIII ALCANCE DEL TRABAJO, TAREAS Y ACTIVIDADESIX PRESENTACION Y CONTENIDO DEL INFORME DE AUDITORIAX MEMORANDUM RESUMEN DE AUDITORIAa) SOCIODOY POR APROBADO EL MEMORÁNDUM DE PLANIFICACIÓN, SOBRE LA AUDITORÍA DE ESTADOS FINANCIEROS DE LA EMPRESA INDUSTRIAL ORIENTE S.A. Al 31 DE MARZO DE 2.013Francisco Pinto Rojas PhD; CPA FIRMA: ................................FECHA: ................................GERENTEY POR APROBADO TODOS LOS ELEMENTOS DETALLADOS QUE FORMAN PARTE DE ESTE MEMORANDUM DE PLANIFICACIÓN SOBRE LA AUDITORÍA DE ESTADOS FINANCIEROS DE EMPRESA INDUSTRIAL ORIENTE S.A. AL 31 DE MARZO DE 2.013

CPA. Erlan Añez Lobo FIRMA:............................. FECHA:.............................................

6

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓN

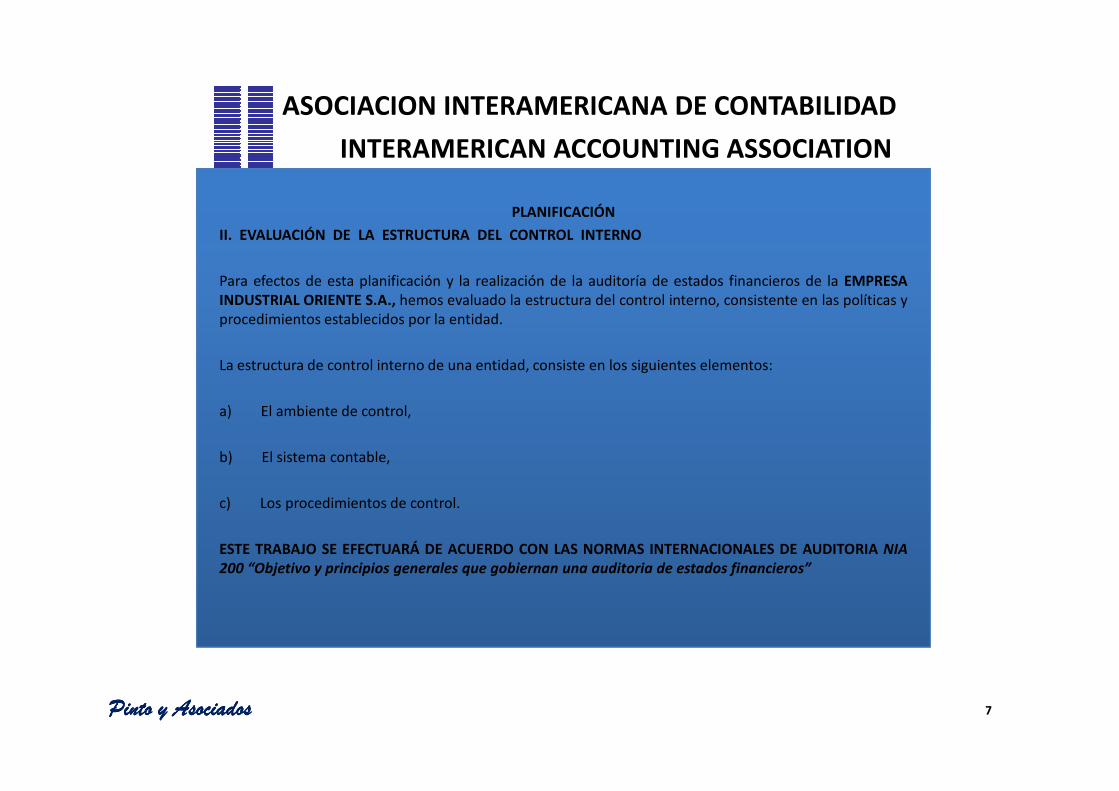

II. EVALUACIÓN DE LA ESTRUCTURA DEL CONTROL INTERNO

Para efectos de esta planificación y la realización de la auditoría de estados financieros de la EMPRESAINDUSTRIAL ORIENTE S.A., hemos evaluado la estructura del control interno, consistente en las políticas yprocedimientos establecidos por la entidad.

La estructura de control interno de una entidad, consiste en los siguientes elementos:

a) El ambiente de control,

b) El sistema contable,

c) Los procedimientos de control.

ESTE TRABAJO SE EFECTUARÁ DE ACUERDO CON LAS NORMAS INTERNACIONALES DE AUDITORIA NIA

200 “Objetivo y principios generales que gobiernan una auditoria de estados financieros”

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 7

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓN

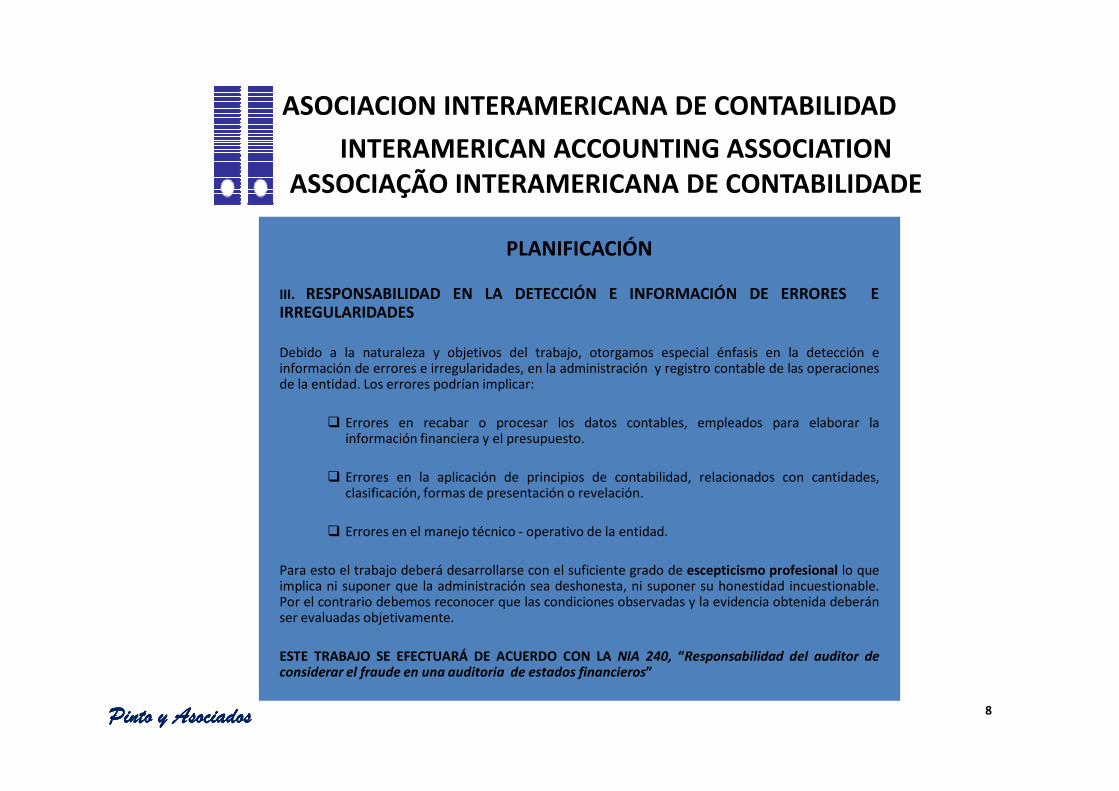

III. RESPONSABILIDAD EN LA DETECCIÓN E INFORMACIÓN DE ERRORES EIRREGULARIDADES

Debido a la naturaleza y objetivos del trabajo, otorgamos especial énfasis en la detección einformación de errores e irregularidades, en la administración y registro contable de las operacionesde la entidad. Los errores podrían implicar:

� Errores en recabar o procesar los datos contables, empleados para elaborar lainformación financiera y el presupuesto.

� Errores en la aplicación de principios de contabilidad, relacionados con cantidades,clasificación, formas de presentación o revelación.

� Errores en el manejo técnico - operativo de la entidad.

Para esto el trabajo deberá desarrollarse con el suficiente grado de escepticismo profesional lo queimplica ni suponer que la administración sea deshonesta, ni suponer su honestidad incuestionable.Por el contrario debemos reconocer que las condiciones observadas y la evidencia obtenida deberánser evaluadas objetivamente.

ESTE TRABAJO SE EFECTUARÁ DE ACUERDO CON LA NIA 240, “Responsabilidad del auditor deconsiderar el fraude en una auditoria de estados financieros”

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 8

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓN

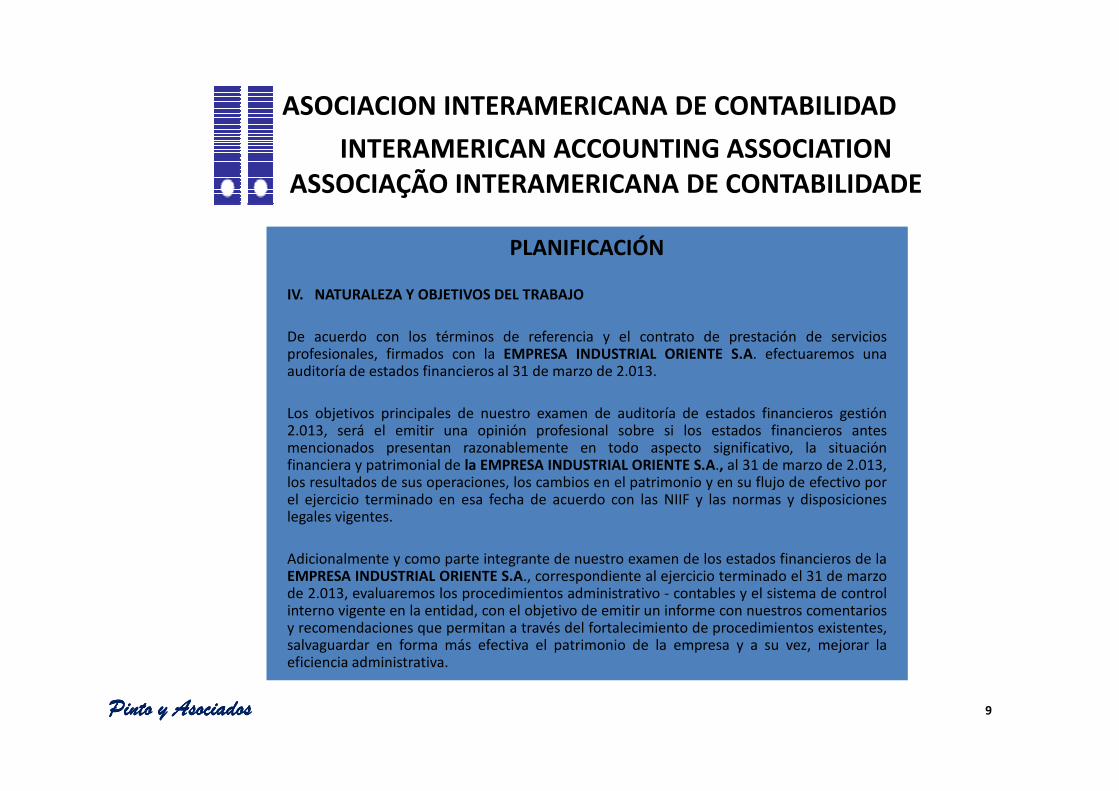

IV. NATURALEZA Y OBJETIVOS DEL TRABAJO

De acuerdo con los términos de referencia y el contrato de prestación de serviciosprofesionales, firmados con la EMPRESA INDUSTRIAL ORIENTE S.A. efectuaremos unaauditoría de estados financieros al 31 de marzo de 2.013.

Los objetivos principales de nuestro examen de auditoría de estados financieros gestión2.013, será el emitir una opinión profesional sobre si los estados financieros antesmencionados presentan razonablemente en todo aspecto significativo, la situaciónfinanciera y patrimonial de la EMPRESA INDUSTRIAL ORIENTE S.A., al 31 de marzo de 2.013,los resultados de sus operaciones, los cambios en el patrimonio y en su flujo de efectivo porel ejercicio terminado en esa fecha de acuerdo con las NIIF y las normas y disposicioneslegales vigentes.

Adicionalmente y como parte integrante de nuestro examen de los estados financieros de laEMPRESA INDUSTRIAL ORIENTE S.A., correspondiente al ejercicio terminado el 31 de marzode 2.013, evaluaremos los procedimientos administrativo - contables y el sistema de controlinterno vigente en la entidad, con el objetivo de emitir un informe con nuestros comentariosy recomendaciones que permitan a través del fortalecimiento de procedimientos existentes,salvaguardar en forma más efectiva el patrimonio de la empresa y a su vez, mejorar laeficiencia administrativa.

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 9

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓNV. EVIDENCIA COMPROBATORIA

La mayoría del trabajo, en la formación de la opinión sobre los estados financieros, consiste, enobtener y evaluar la evidencia comprobatoria referente a las afirmaciones de los mismos. La medidade la validez de tal evidencia para el propósito de la auditoría, descansa en el juicio del auditor; deeste modo, la evidencia en la auditoría, difiere de la evidencia legal, la cual está circunscrita porreglas rígidas.

La evidencia comprobatoria varía sustancialmente en su influencia sobre cómo el auditor, desarrollaLa evidencia comprobatoria varía sustancialmente en su influencia sobre cómo el auditor, desarrollauna opinión con respecto a los estados financieros sujetos a auditoría. Lo adecuado de la evidencia,su objetividad, su oportunidad en el tiempo y la existencia de la evidencia comprobatoria, quecorrobore las conclusiones a las que se llegan, las cuales soportan su competencia.

NATURALEZA DE LAS AFIRMACIONES

Las afirmaciones son representaciones de la gerencia que están incluidas como componente de losestados financieros. Ellas pueden estar explícitas o implícitas y pueden ser clasificadas de acuerdocon las siguientes grandes categorías:

� Existencia u ocurrencia

� Integridad

� Derechos y obligaciones

� Valuación o distribución

� Presentación y revelación

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 10

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓN

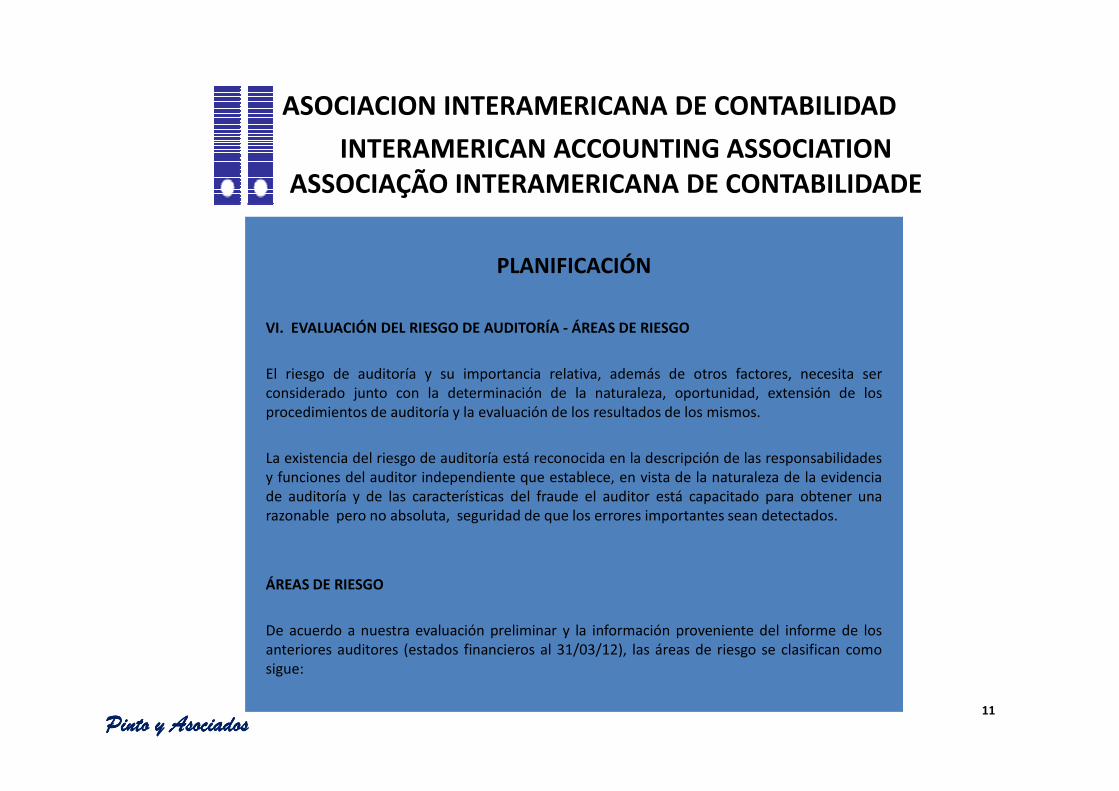

VI. EVALUACIÓN DEL RIESGO DE AUDITORÍA - ÁREAS DE RIESGO

El riesgo de auditoría y su importancia relativa, además de otros factores, necesita serconsiderado junto con la determinación de la naturaleza, oportunidad, extensión de los

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

considerado junto con la determinación de la naturaleza, oportunidad, extensión de losprocedimientos de auditoría y la evaluación de los resultados de los mismos.

La existencia del riesgo de auditoría está reconocida en la descripción de las responsabilidadesy funciones del auditor independiente que establece, en vista de la naturaleza de la evidenciade auditoría y de las características del fraude el auditor está capacitado para obtener unarazonable pero no absoluta, seguridad de que los errores importantes sean detectados.

ÁREAS DE RIESGO

De acuerdo a nuestra evaluación preliminar y la información proveniente del informe de losanteriores auditores (estados financieros al 31/03/12), las áreas de riesgo se clasifican comosigue:

11

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

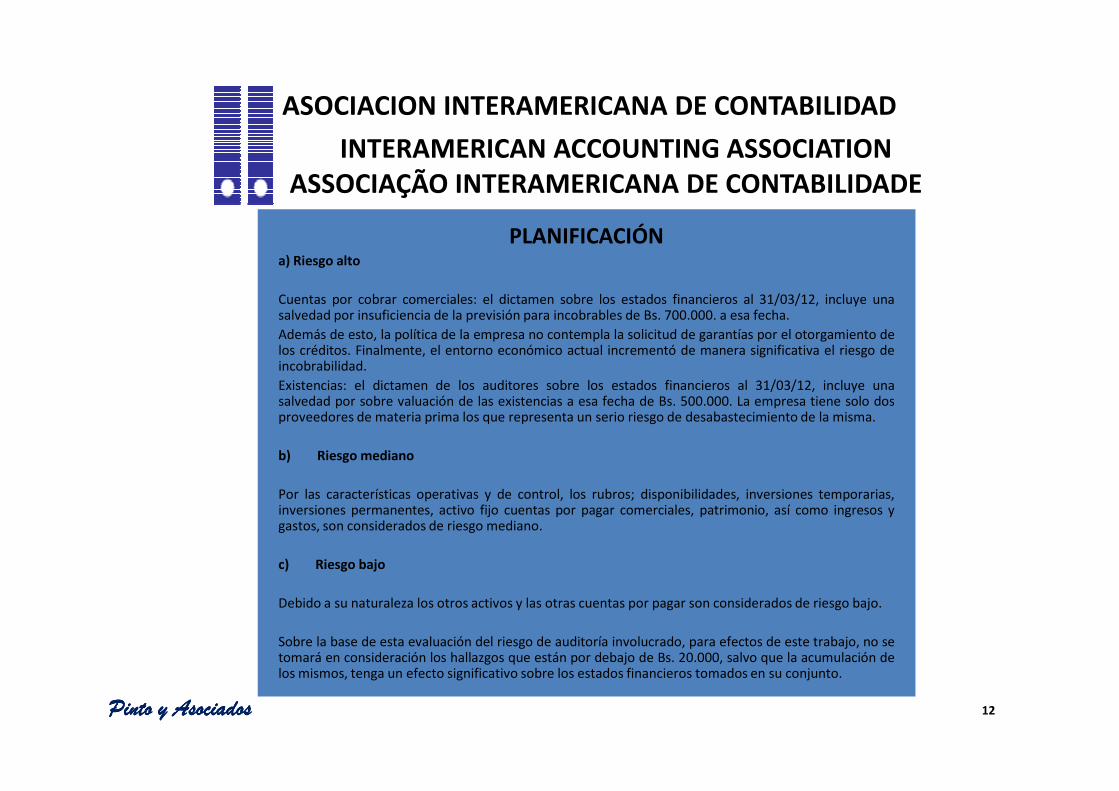

PLANIFICACIÓNa) Riesgo alto

Cuentas por cobrar comerciales: el dictamen sobre los estados financieros al 31/03/12, incluye unasalvedad por insuficiencia de la previsión para incobrables de Bs. 700.000. a esa fecha.

Además de esto, la política de la empresa no contempla la solicitud de garantías por el otorgamiento delos créditos. Finalmente, el entorno económico actual incrementó de manera significativa el riesgo deincobrabilidad.

Existencias: el dictamen de los auditores sobre los estados financieros al 31/03/12, incluye unasalvedad por sobre valuación de las existencias a esa fecha de Bs. 500.000. La empresa tiene solo dos

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

salvedad por sobre valuación de las existencias a esa fecha de Bs. 500.000. La empresa tiene solo dosproveedores de materia prima los que representa un serio riesgo de desabastecimiento de la misma.

b) Riesgo mediano

Por las características operativas y de control, los rubros; disponibilidades, inversiones temporarias,inversiones permanentes, activo fijo cuentas por pagar comerciales, patrimonio, así como ingresos ygastos, son considerados de riesgo mediano.

c) Riesgo bajo

Debido a su naturaleza los otros activos y las otras cuentas por pagar son considerados de riesgo bajo.

Sobre la base de esta evaluación del riesgo de auditoría involucrado, para efectos de este trabajo, no setomará en consideración los hallazgos que están por debajo de Bs. 20.000, salvo que la acumulación delos mismos, tenga un efecto significativo sobre los estados financieros tomados en su conjunto.

12

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

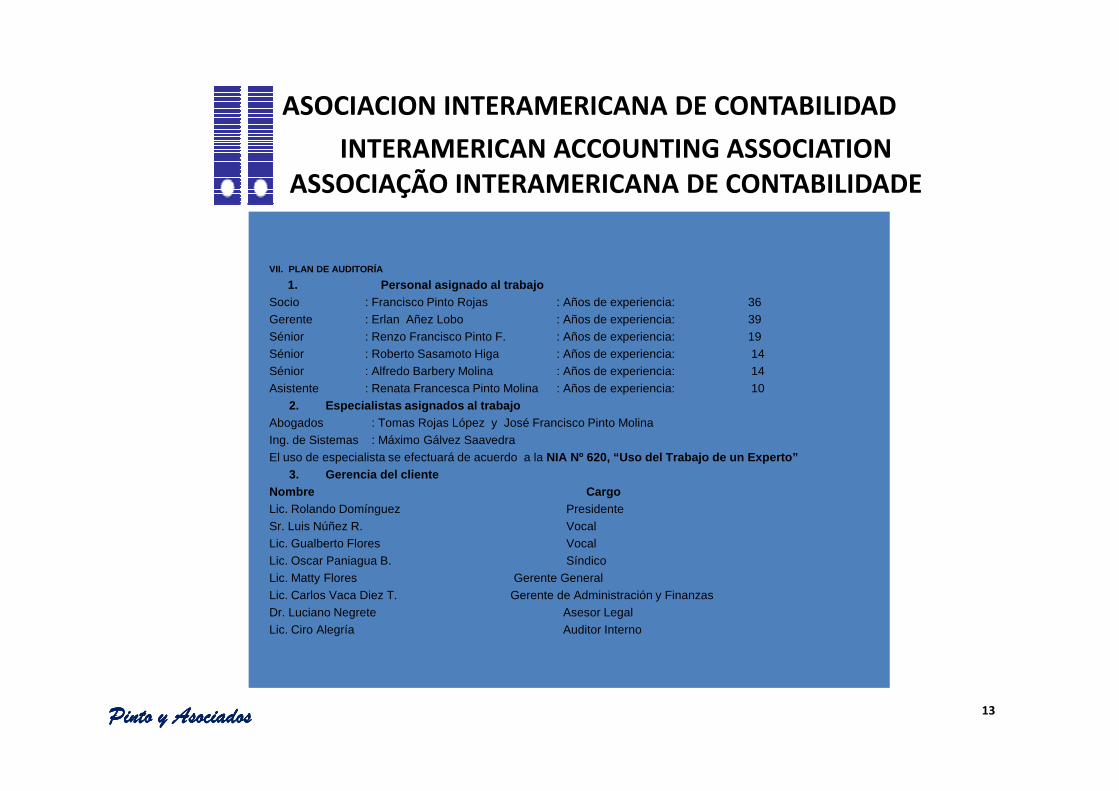

VII. PLAN DE AUDITORÍA

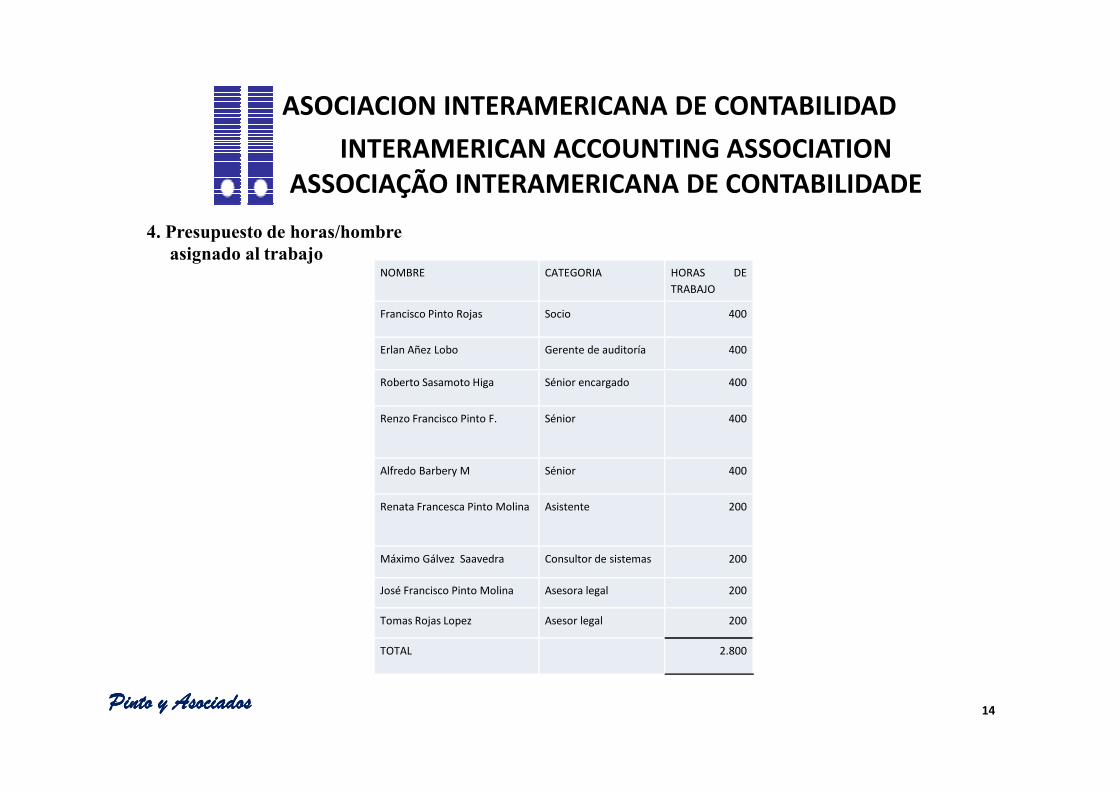

1. Personal asignado al tra bajoSocio : Francisco Pinto Rojas : Años de experiencia: 36Gerente : Erlan Añez Lobo : Años de experiencia: 39Sénior : Renzo Francisco Pinto F. : Años de experiencia: 19Sénior : Roberto Sasamoto Higa : Años de experiencia: 14Sénior : Alfredo Barbery Molina : Años de experiencia: 14Asistente : Renata Francesca Pinto Molina : Años de experiencia: 10

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

2. Especialistas asignados al trabajoAbogados : Tomas Rojas López y José Francisco Pinto MolinaIng. de Sistemas : Máximo Gálvez Saavedra El uso de especialista se efectuará de acuerdo a la NIA Nº 620, “Uso del Trabajo de un Experto”

3. Gerencia del clienteNombre CargoLic. Rolando Domínguez PresidenteSr. Luis Núñez R. VocalLic. Gualberto Flores Vocal Lic. Oscar Paniagua B. Síndico Lic. Matty Flores Gerente GeneralLic. Carlos Vaca Diez T. Gerente de Administración y FinanzasDr. Luciano Negrete Asesor LegalLic. Ciro Alegría Auditor Interno

13

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

NOMBRE CATEGORIA HORAS DE

TRABAJO

Francisco Pinto Rojas Socio 400

Erlan Añez Lobo Gerente de auditoría 400

Roberto Sasamoto Higa Sénior encargado 400

4. Presupuesto de horas/hombreasignado al trabajo

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

Renzo Francisco Pinto F. Sénior 400

Alfredo Barbery M Sénior 400

Renata Francesca Pinto Molina Asistente 200

Máximo Gálvez Saavedra Consultor de sistemas 200

José Francisco Pinto Molina Asesora legal 200

Tomas Rojas Lopez Asesor legal 200

TOTAL 2.800

14

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

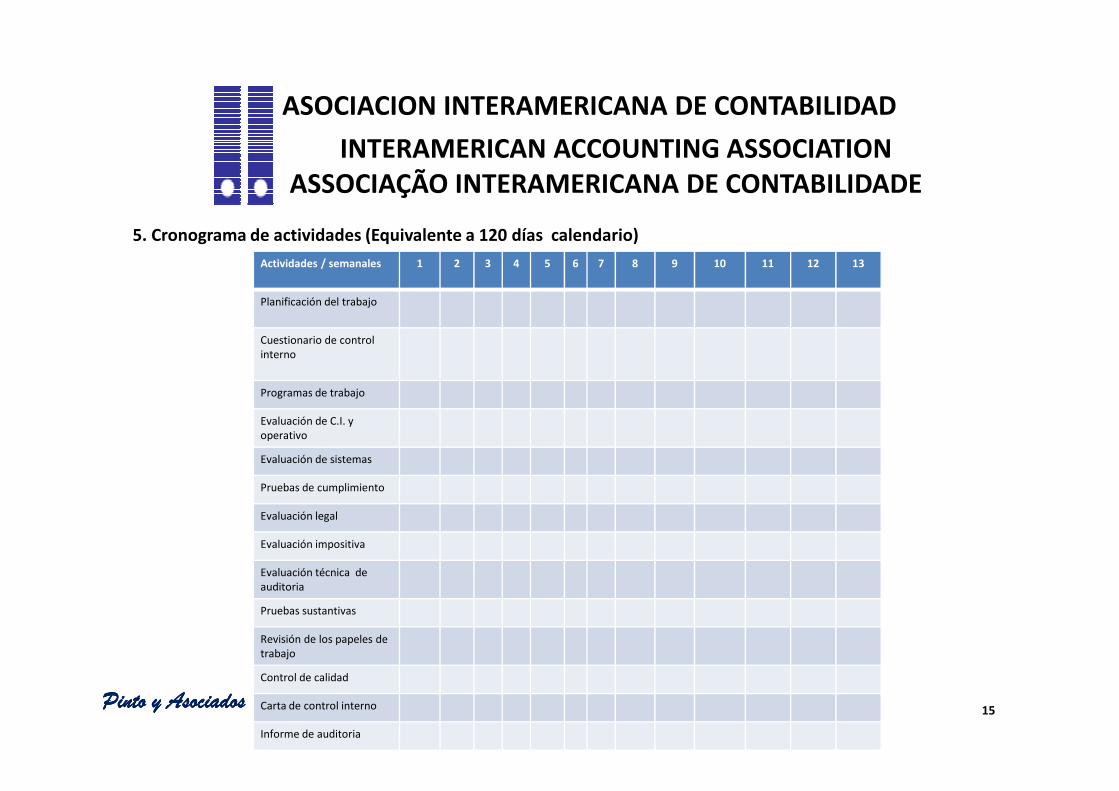

Actividades / semanales 1 2 3 4 5 6 7 8 9 10 11 12 13

Planificación del trabajo

Cuestionario de control interno

Programas de trabajo

5. Cronograma de actividades (Equivalente a 120 días calendario)

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

Programas de trabajo

Evaluación de C.I. y operativo

Evaluación de sistemas

Pruebas de cumplimiento

Evaluación legal

Evaluación impositiva

Evaluación técnica de auditoria

Pruebas sustantivas

Revisión de los papeles de trabajo

Control de calidad

Carta de control interno

Informe de auditoria

15

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

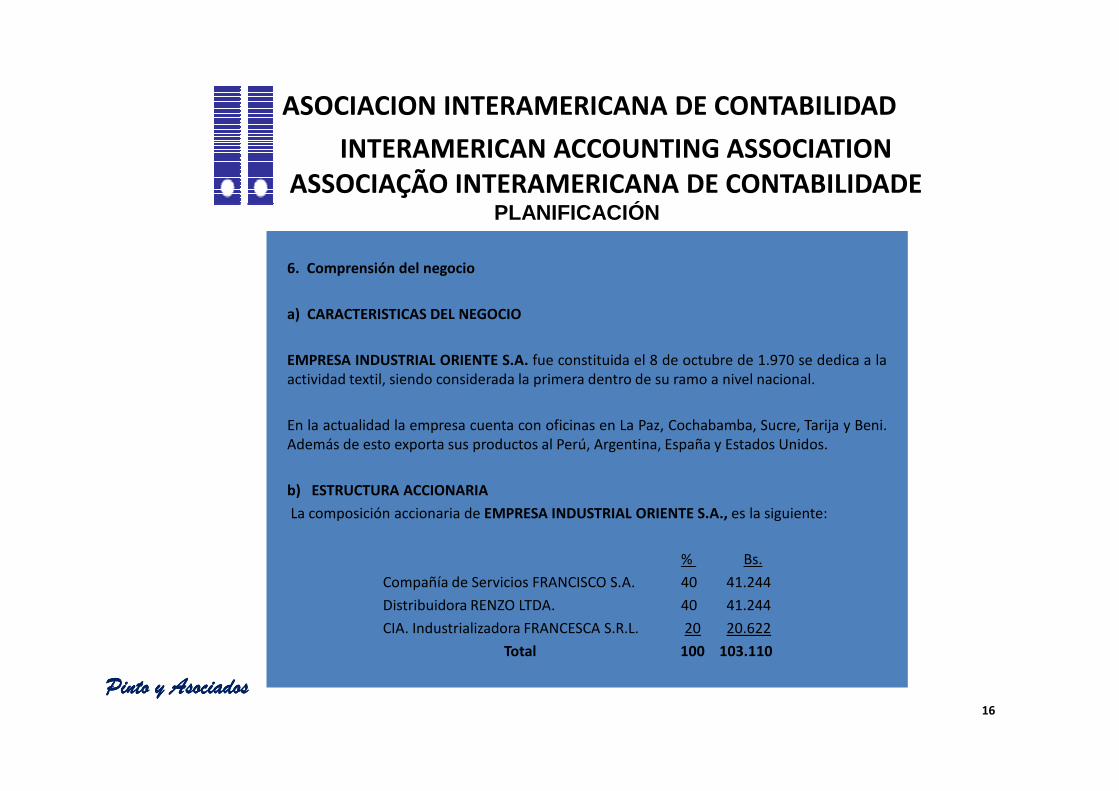

6. Comprensión del negocio

a) CARACTERISTICAS DEL NEGOCIO

EMPRESA INDUSTRIAL ORIENTE S.A. fue constituida el 8 de octubre de 1.970 se dedica a laactividad textil, siendo considerada la primera dentro de su ramo a nivel nacional.

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

En la actualidad la empresa cuenta con oficinas en La Paz, Cochabamba, Sucre, Tarija y Beni.Además de esto exporta sus productos al Perú, Argentina, España y Estados Unidos.

b) ESTRUCTURA ACCIONARIA

La composición accionaria de EMPRESA INDUSTRIAL ORIENTE S.A., es la siguiente:

% Bs.

Compañía de Servicios FRANCISCO S.A. 40 41.244

Distribuidora RENZO LTDA. 40 41.244

CIA. Industrializadora FRANCESCA S.R.L. 20 20.622

Total 100 103.110

16

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

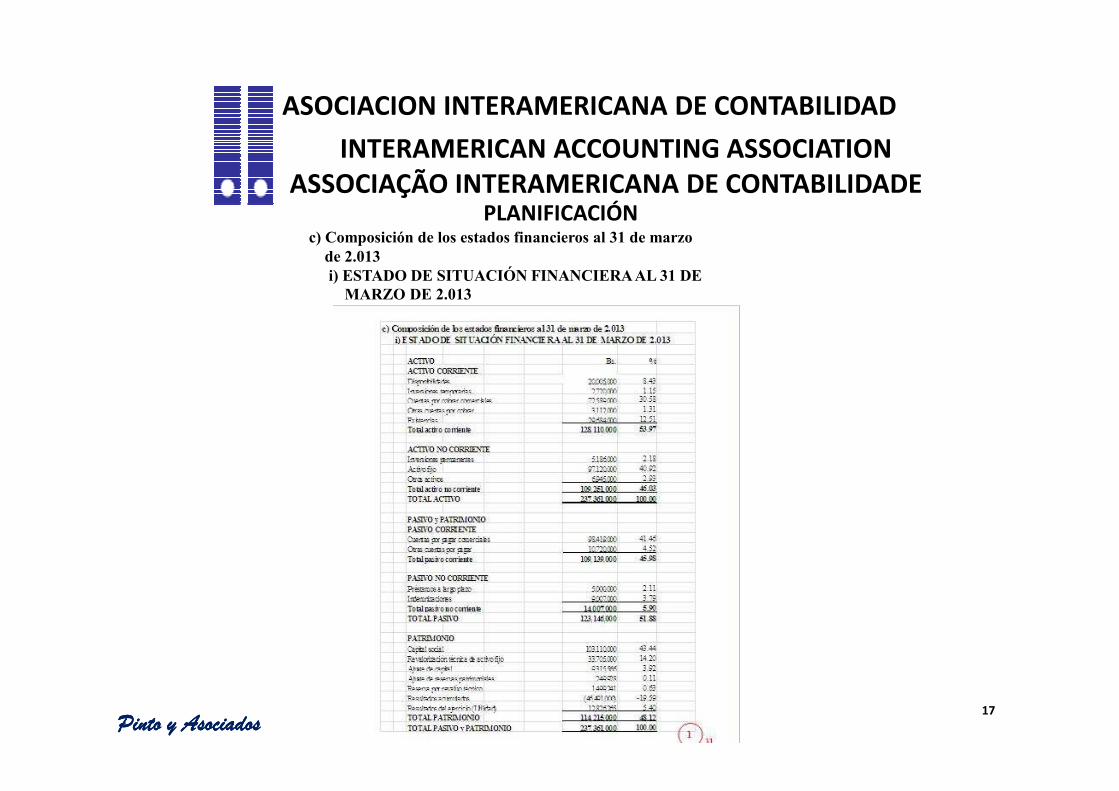

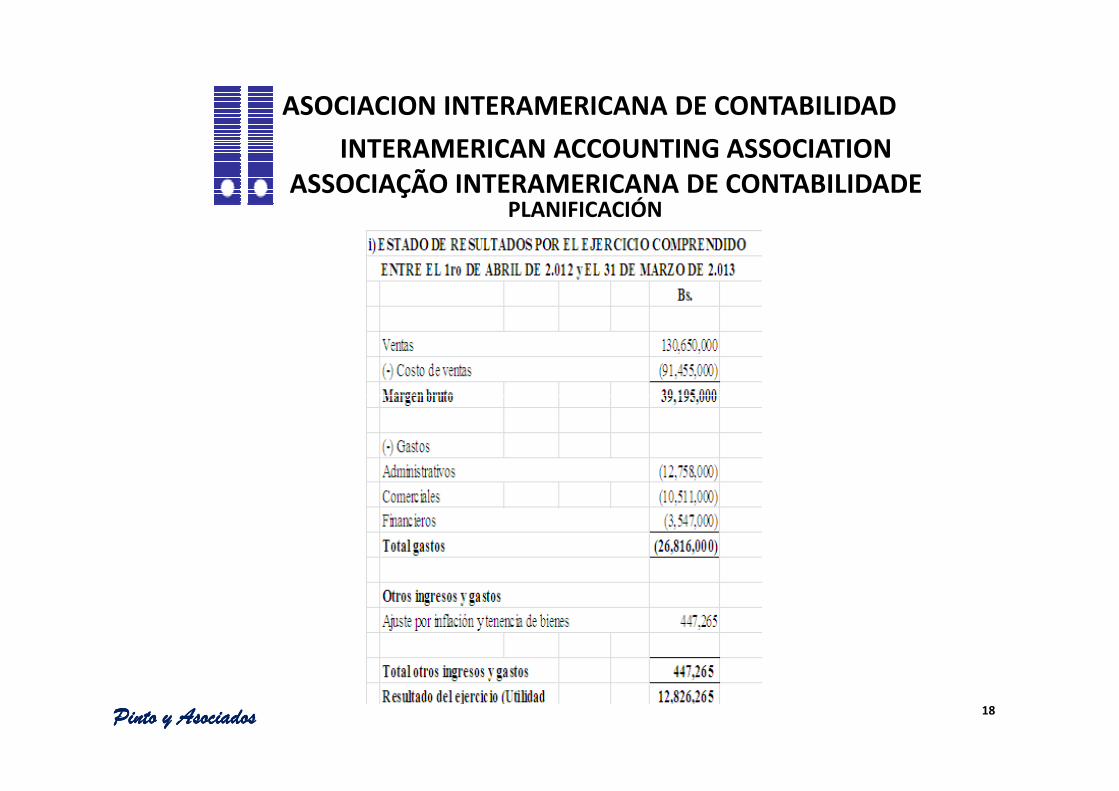

PLANIFICACIÓNc) Composición de los estados financieros al 31 de marzo de 2.013i) ESTADO DE SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2.013

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados17

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 18

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

7. Participación de auditoría interna

El auditor interno de ORIENTE S.A., Lic. Ciro Alegría, será el encargado de coordinar la entrega dedocumentación, las entrevistas con el personal ejecutivo y las reuniones con los miembros deldirectorio.

Asimismo, revisaremos y evaluaremos todos los informes elaborados por auditoría interna, con elpropósito de identificar asuntos que pudiesen ser de utilidad en nuestro examen de auditoría de

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

propósito de identificar asuntos que pudiesen ser de utilidad en nuestro examen de auditoría deORIENTE S.A. al 31 de marzo de 2.013. Esto, además, nos permitirá determinar la calidad del trabajorealizado por auditoría interna.

VIII. ALCANCE DEL TRABAJO, TAREAS Y ACTIVIDADES –PROGRAMA DE TRABAJO

ALCANCE DEL TRABAJO

Efectuaremos nuestro examen de acuerdo con las NIA´s, sin limitaciones en el alcance. Estas normasrequieren que planifiquemos y ejecutemos la auditoría para obtener razonable seguridad, respecto asi los estados financieros están libres de errores e irregularidades significativas.

Una auditoría incluye examinar, sobre una base de pruebas, evidencias que sustenten los importes yrevelaciones en los estados financieros. Una auditoría también incluye evaluar los principios decontabilidad utilizados y las estimaciones significativas hechas por la gerencia, así como tambiénevaluar la presentación de los estados financieros tomados en su conjunto.

Consideramos que la naturaleza y alcance de nuestro examen, proporciona una base razonable paraemitir nuestra opinión.

19

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Control interno y procedimientos administrativos – contablesInformaremos acerca de las posibles deficiencias en la organización administrativa de ORIENTE S.A., susdebilidades en el control interno y la aplicación de sistemas.

El examen comprenderá básicamente los siguientes procedimientos:A) Evaluación del control administrativo - contable y de sistemas existentesa) Evaluación del control interno contable – administrativo

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

Evaluaremos el control interno contable – administrativo, mediante observaciones e indagaciones respaldadaspor pruebas selectivas de las operaciones registradas y otros procedimientos de auditoría, cubriendo las áreasde caja y bancos (cobranzas, control general de manejo de caja), cuentas por cobrar, inventarios (compras,recepción, custodia y entrega), cuentas por pagar, sueldos y jornales (registro de tiempo, liquidación y pago alpersonal).b) Revisión de documentos legalesEscritura de constitución, estatutos y contratos celebrados con bancos, clientes, proveedores y otros.Informes gerenciales.c) Evaluación de los Procedimientos� Planeación� Organización� Dirección� Control� Autorización� Registro

20

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

B. Pruebas sustantivas

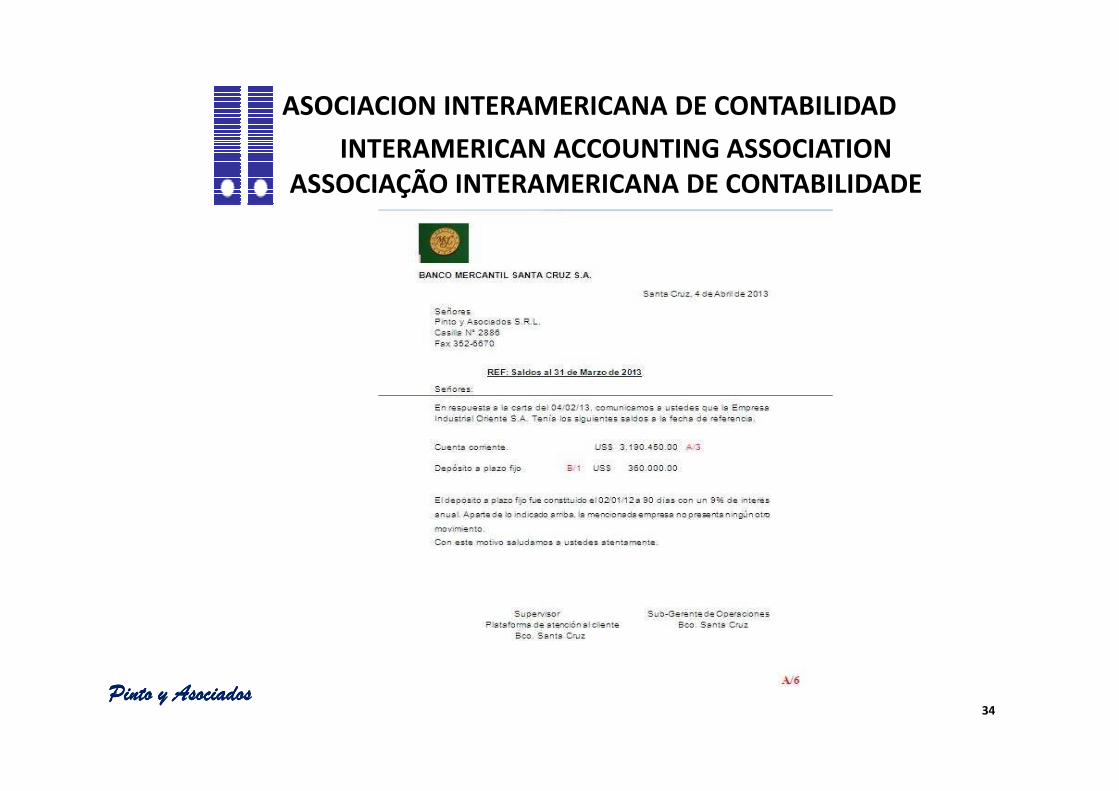

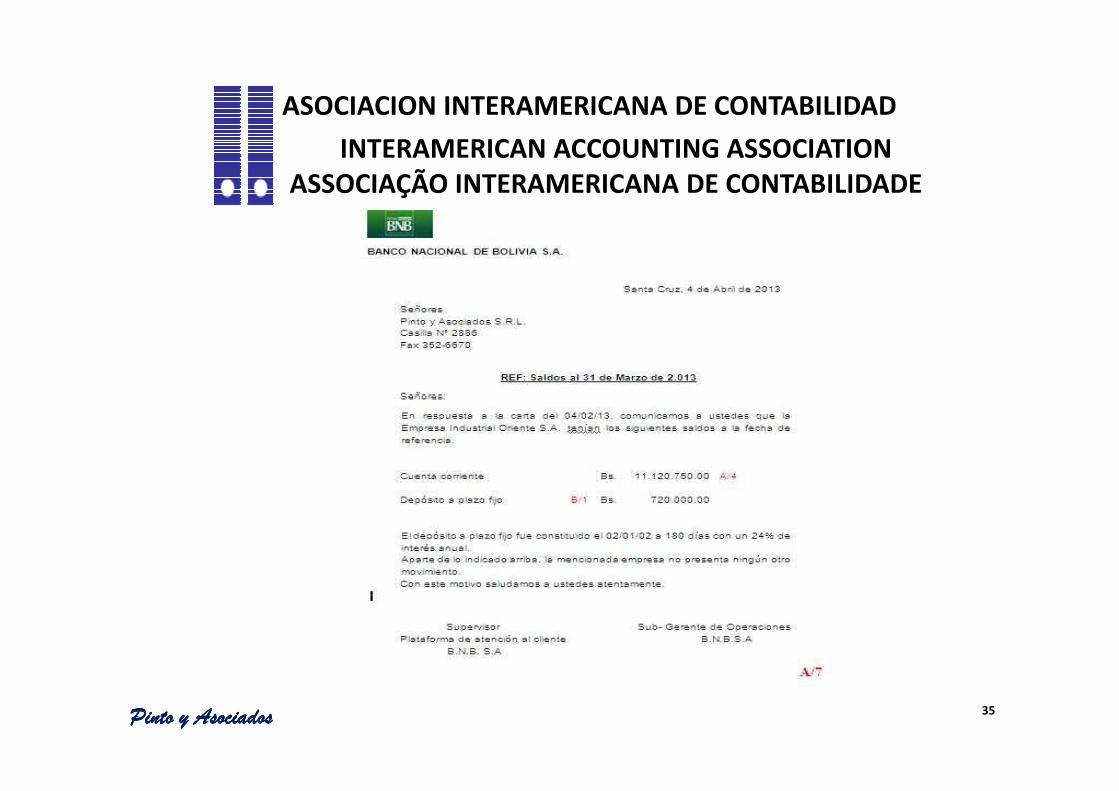

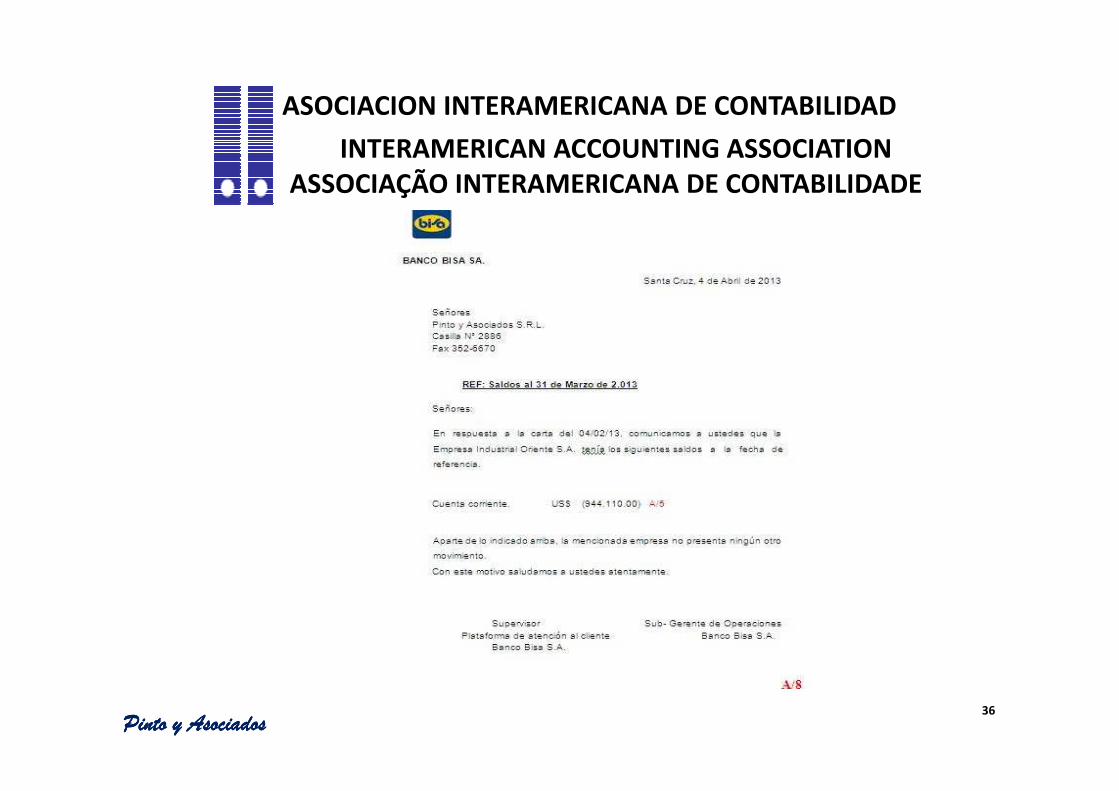

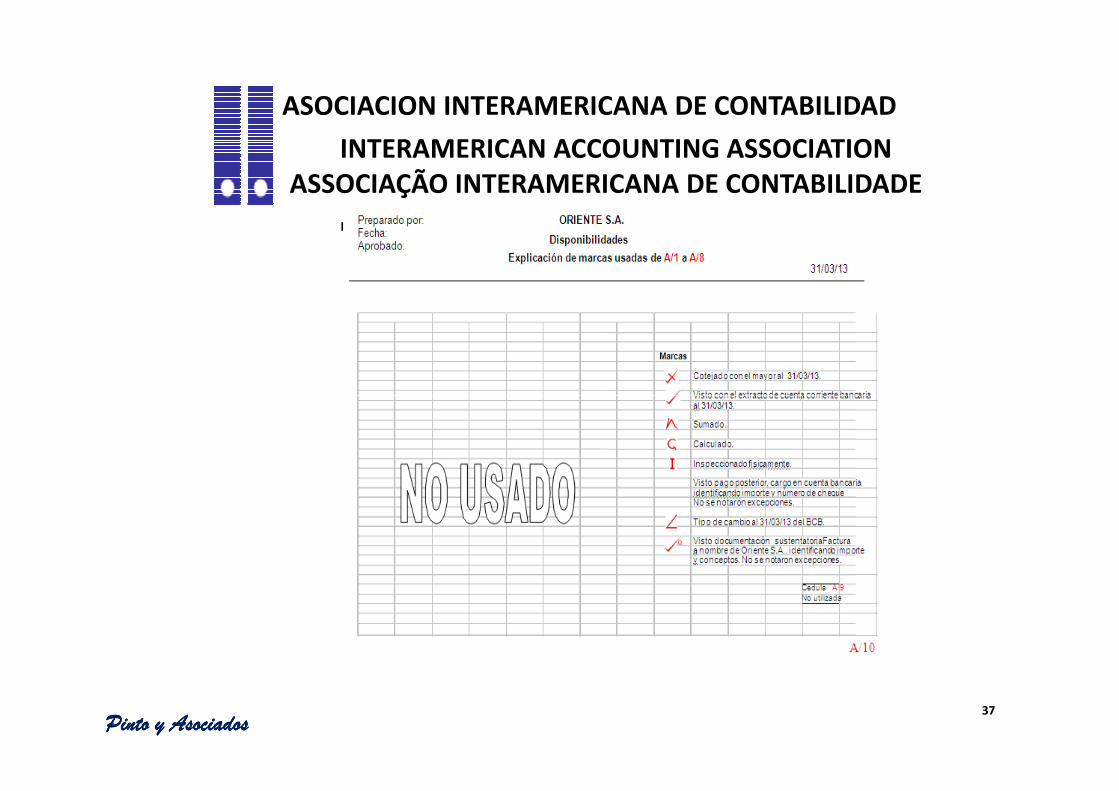

1.- Obtención de confirmaciones directas de entidades financieras con las queexisten saldos y operaciones significativas y relacionar las respuestasrecibidas con los registros contables de ORIENTE S.A.

PLANIFICACIÓN

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

recibidas con los registros contables de ORIENTE S.A.

2.- Revisión de las conciliaciones bancarias, verificando que no existan partidaspendientes significativas que representen ajustes no registradoscontablemente.

3.-Revision de la adecuada valuación de los títulos y valores financieros.

21

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

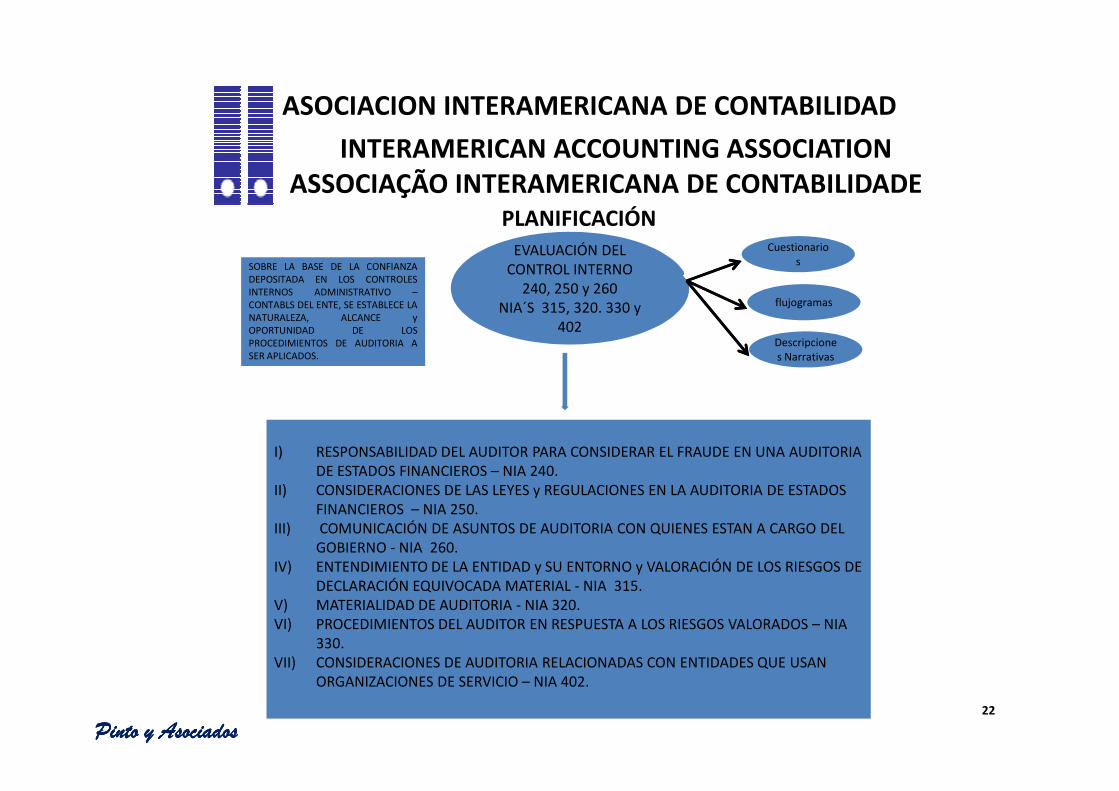

PLANIFICACIÓNEVALUACIÓN DEL

CONTROL INTERNO240, 250 y 260

NIA´S 315, 320. 330 y 402

SOBRE LA BASE DE LA CONFIANZADEPOSITADA EN LOS CONTROLESINTERNOS ADMINISTRATIVO –CONTABLS DEL ENTE, SE ESTABLECE LANATURALEZA, ALCANCE yOPORTUNIDAD DE LOSPROCEDIMIENTOS DE AUDITORIA ASER APLICADOS.

Cuestionarios

flujogramas

Descripciones Narrativas

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

I) RESPONSABILIDAD DEL AUDITOR PARA CONSIDERAR EL FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS – NIA 240.

II) CONSIDERACIONES DE LAS LEYES y REGULACIONES EN LA AUDITORIA DE ESTADOS FINANCIEROS – NIA 250.

III) COMUNICACIÓN DE ASUNTOS DE AUDITORIA CON QUIENES ESTAN A CARGO DEL GOBIERNO - NIA 260.

IV) ENTENDIMIENTO DE LA ENTIDAD y SU ENTORNO y VALORACIÓN DE LOS RIESGOS DE DECLARACIÓN EQUIVOCADA MATERIAL - NIA 315.

V) MATERIALIDAD DE AUDITORIA - NIA 320.VI) PROCEDIMIENTOS DEL AUDITOR EN RESPUESTA A LOS RIESGOS VALORADOS – NIA

330. VII) CONSIDERACIONES DE AUDITORIA RELACIONADAS CON ENTIDADES QUE USAN

ORGANIZACIONES DE SERVICIO – NIA 402.

22

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

CUESTIONARIOS DE CONTROL INTERNO MODELO

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

CONTROL INTERNO MODELO - GUÍA

AUDITORIA DE ESTADOS FINANCIEROS

23

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

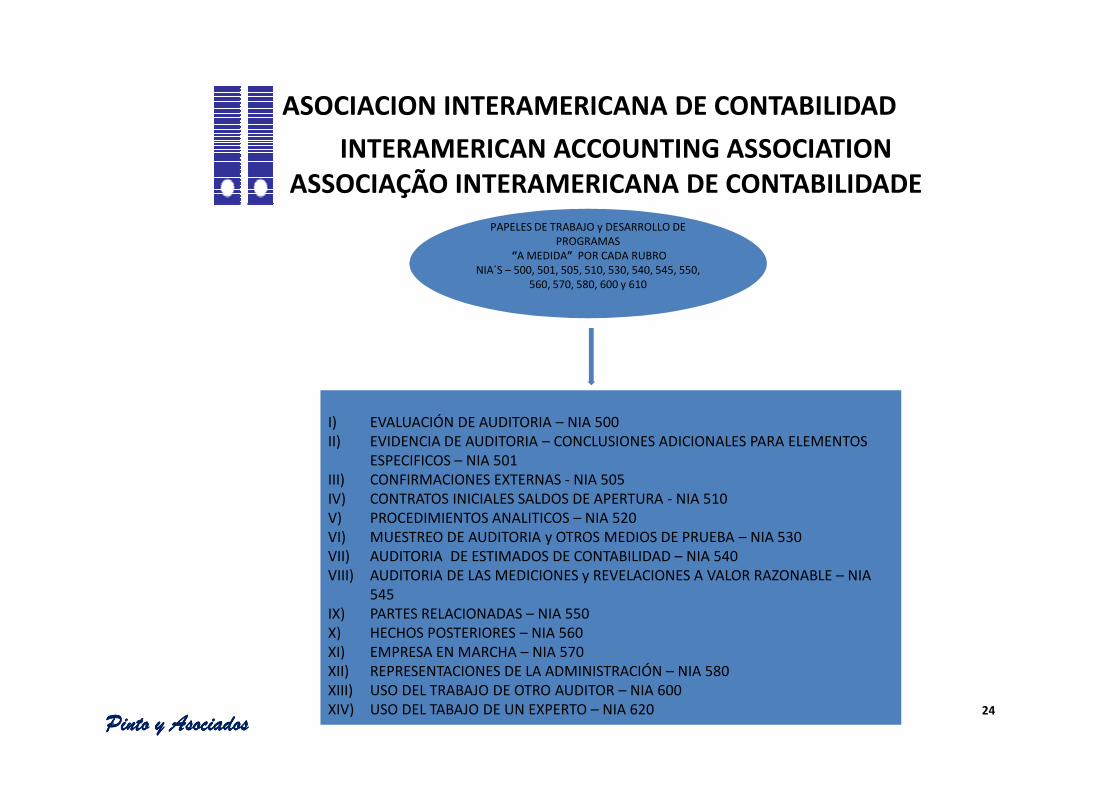

PAPELES DE TRABAJO y DESARROLLO DE PROGRAMAS

“A MEDIDA” POR CADA RUBRONIA´S – 500, 501, 505, 510, 530, 540, 545, 550,

560, 570, 580, 600 y 610

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

I) EVALUACIÓN DE AUDITORIA – NIA 500II) EVIDENCIA DE AUDITORIA – CONCLUSIONES ADICIONALES PARA ELEMENTOS

ESPECIFICOS – NIA 501III) CONFIRMACIONES EXTERNAS - NIA 505IV) CONTRATOS INICIALES SALDOS DE APERTURA - NIA 510V) PROCEDIMIENTOS ANALITICOS – NIA 520VI) MUESTREO DE AUDITORIA y OTROS MEDIOS DE PRUEBA – NIA 530VII) AUDITORIA DE ESTIMADOS DE CONTABILIDAD – NIA 540VIII) AUDITORIA DE LAS MEDICIONES y REVELACIONES A VALOR RAZONABLE – NIA

545IX) PARTES RELACIONADAS – NIA 550X) HECHOS POSTERIORES – NIA 560XI) EMPRESA EN MARCHA – NIA 570XII) REPRESENTACIONES DE LA ADMINISTRACIÓN – NIA 580XIII) USO DEL TRABAJO DE OTRO AUDITOR – NIA 600XIV) USO DEL TABAJO DE UN EXPERTO – NIA 620 24

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PROGRAMAS DE TRABAJOMODELO – GUÍA

AUDITORIA DE ESTADOS

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

AUDITORIA DE ESTADOS FINANCIEROS

25

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

PAPELES DE TRABAJOMODELO – GUÍA

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

MODELO – GUÍAAUDITORIA DE ESTADOS

FINANCIEROS

26

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

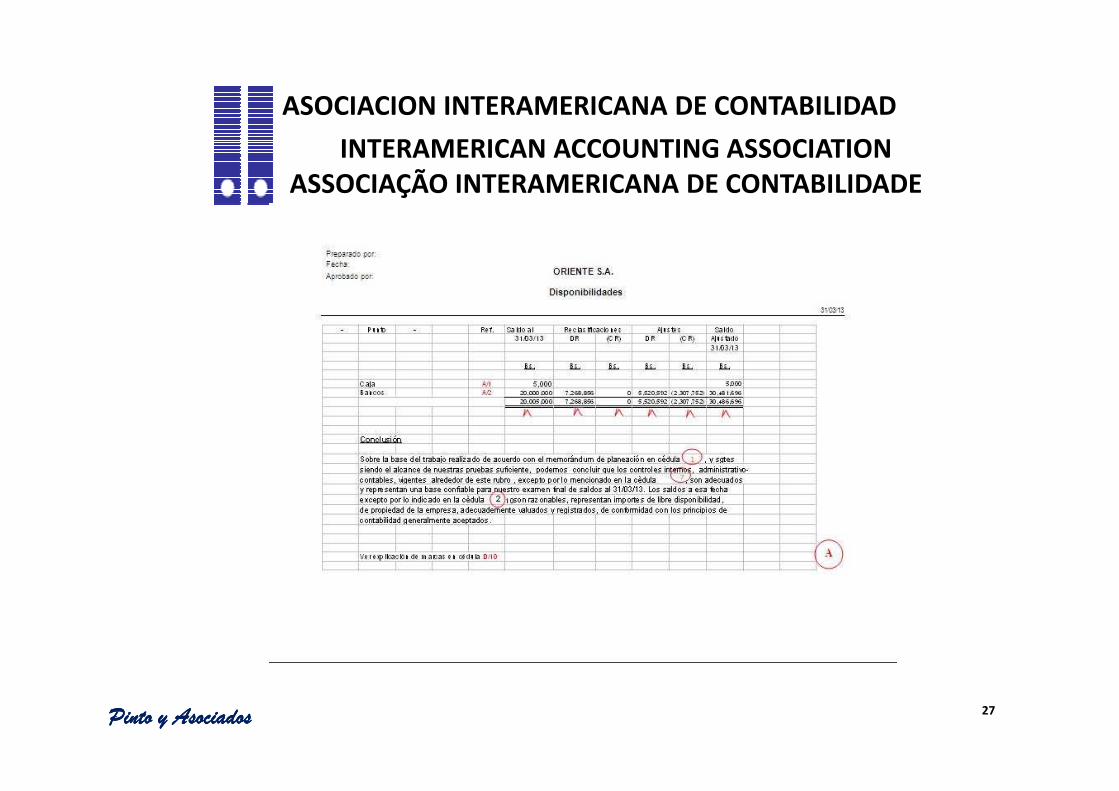

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 27

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

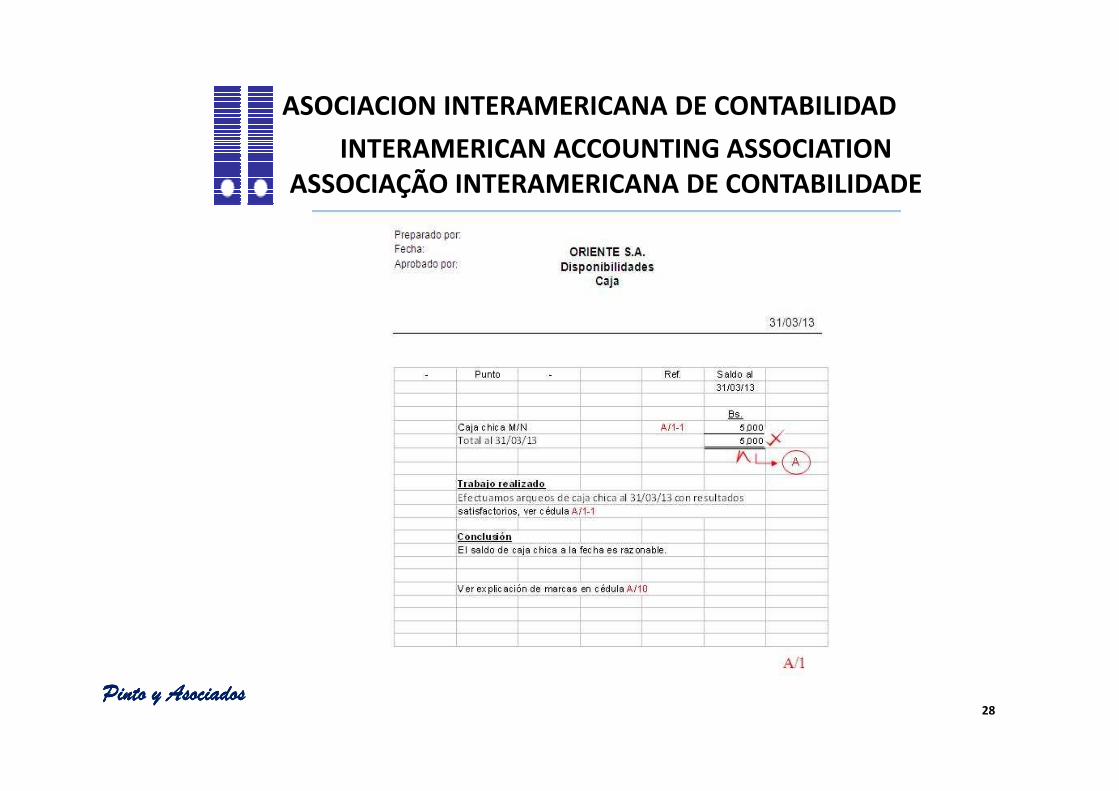

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados28

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

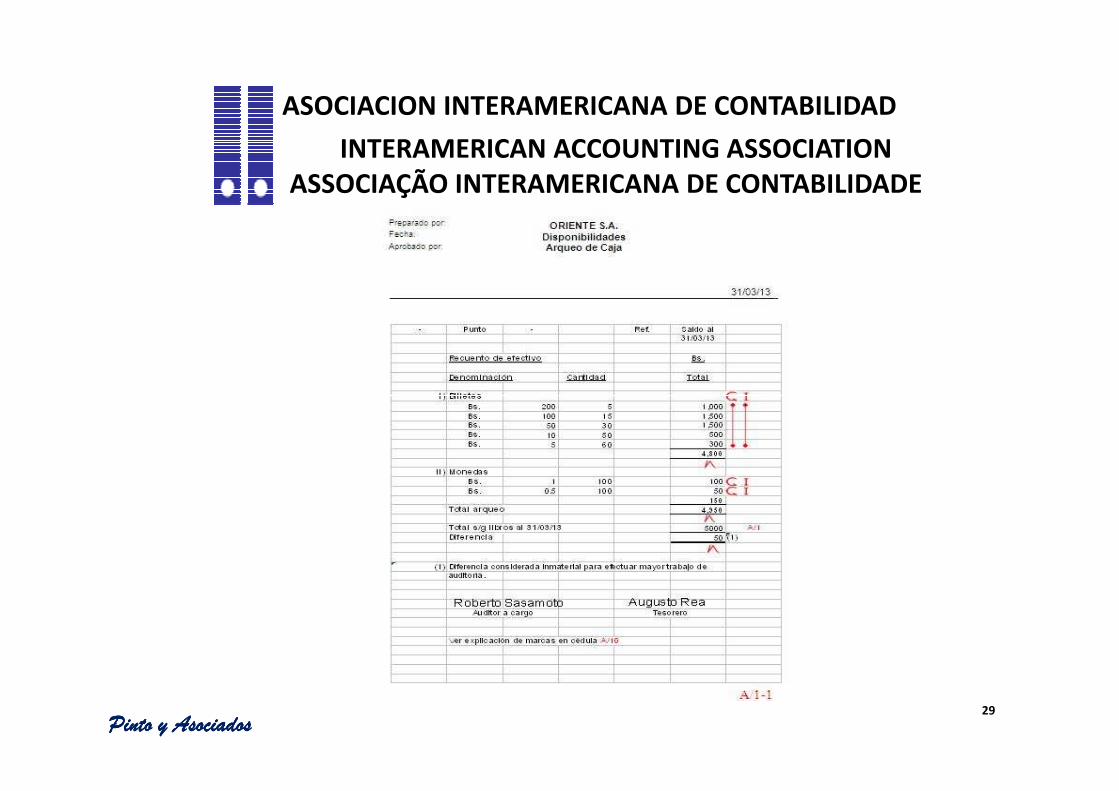

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados29

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

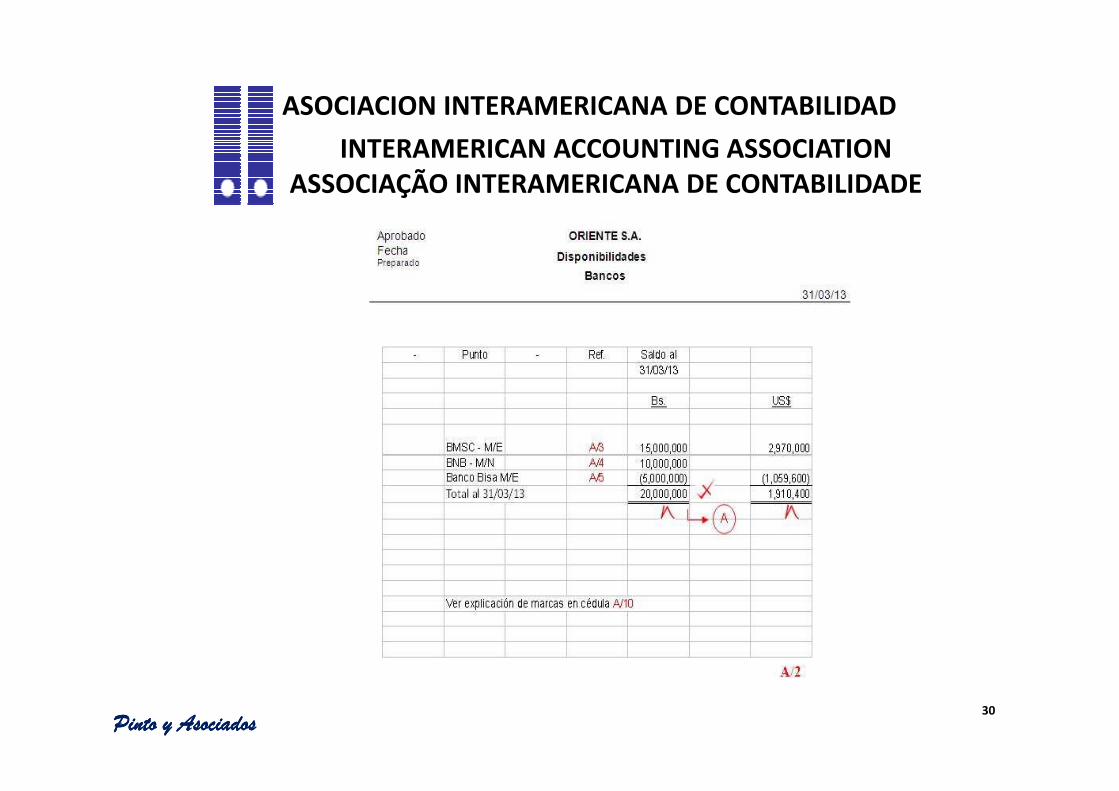

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados30

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

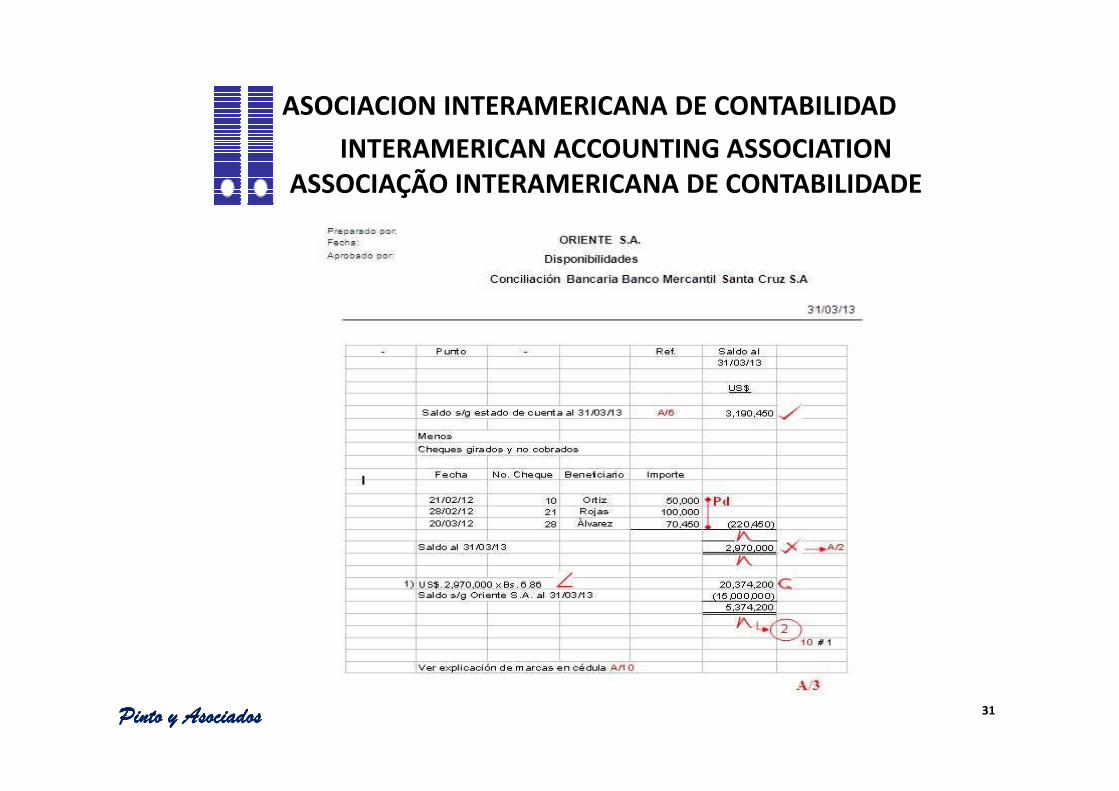

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 31

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

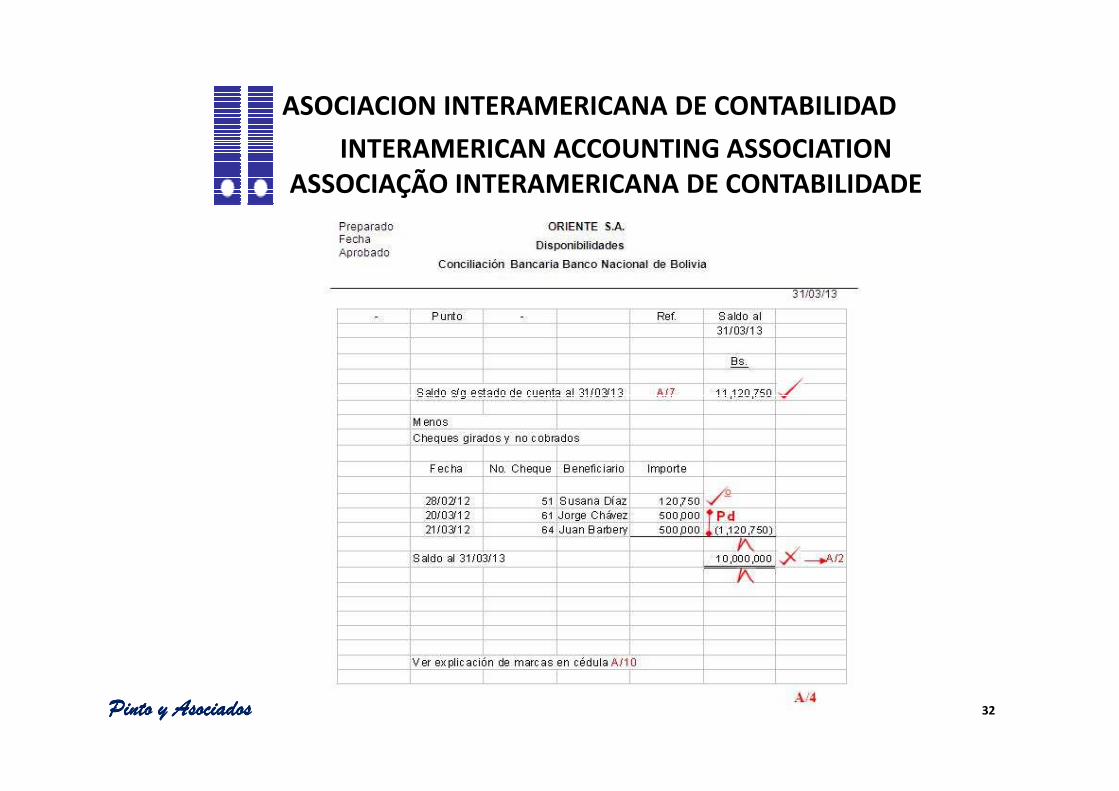

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 32

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

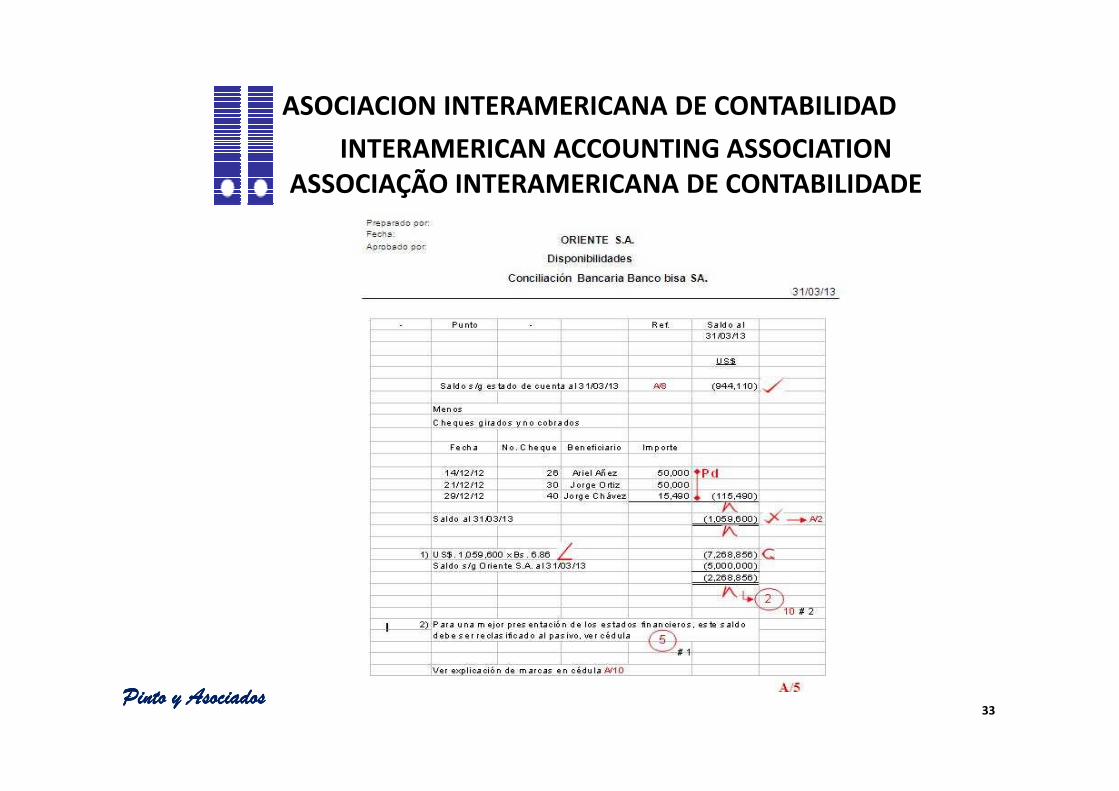

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados33

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados34

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados 35

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados36

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados37

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

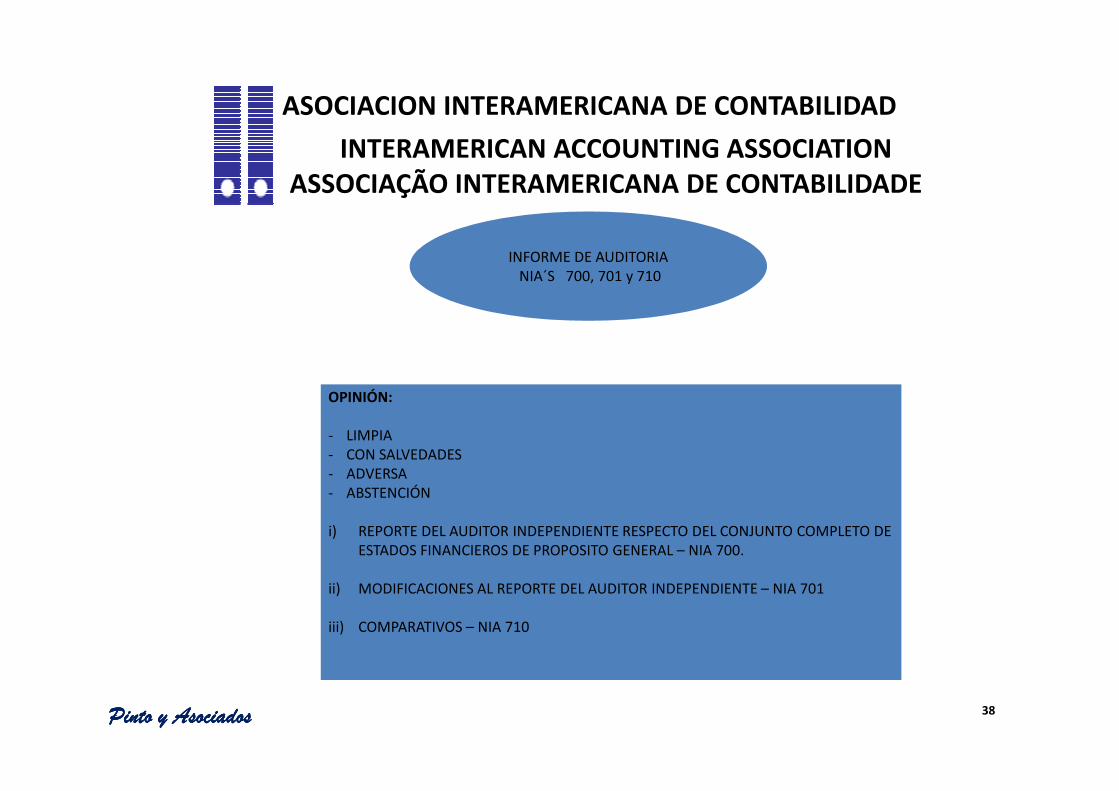

INFORME DE AUDITORIA NIA´S 700, 701 y 710

OPINIÓN:

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

OPINIÓN:

- LIMPIA- CON SALVEDADES- ADVERSA- ABSTENCIÓN

i) REPORTE DEL AUDITOR INDEPENDIENTE RESPECTO DEL CONJUNTO COMPLETO DE ESTADOS FINANCIEROS DE PROPOSITO GENERAL – NIA 700.

ii) MODIFICACIONES AL REPORTE DEL AUDITOR INDEPENDIENTE – NIA 701

iii) COMPARATIVOS – NIA 710

38

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

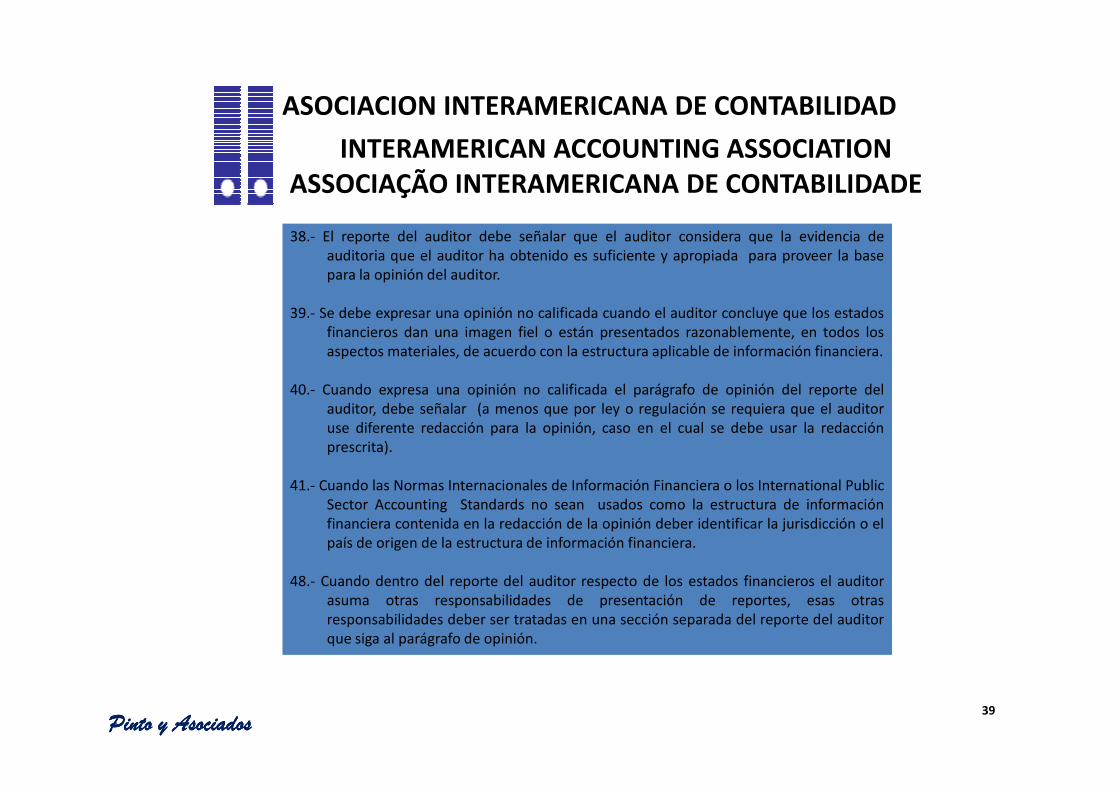

38.- El reporte del auditor debe señalar que el auditor considera que la evidencia deauditoria que el auditor ha obtenido es suficiente y apropiada para proveer la basepara la opinión del auditor.

39.- Se debe expresar una opinión no calificada cuando el auditor concluye que los estadosfinancieros dan una imagen fiel o están presentados razonablemente, en todos losaspectos materiales, de acuerdo con la estructura aplicable de información financiera.

40.- Cuando expresa una opinión no calificada el parágrafo de opinión del reporte del

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

40.- Cuando expresa una opinión no calificada el parágrafo de opinión del reporte delauditor, debe señalar (a menos que por ley o regulación se requiera que el auditoruse diferente redacción para la opinión, caso en el cual se debe usar la redacciónprescrita).

41.- Cuando las Normas Internacionales de Información Financiera o los International PublicSector Accounting Standards no sean usados como la estructura de informaciónfinanciera contenida en la redacción de la opinión deber identificar la jurisdicción o elpaís de origen de la estructura de información financiera.

48.- Cuando dentro del reporte del auditor respecto de los estados financieros el auditorasuma otras responsabilidades de presentación de reportes, esas otrasresponsabilidades deber ser tratadas en una sección separada del reporte del auditorque siga al parágrafo de opinión.

39

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

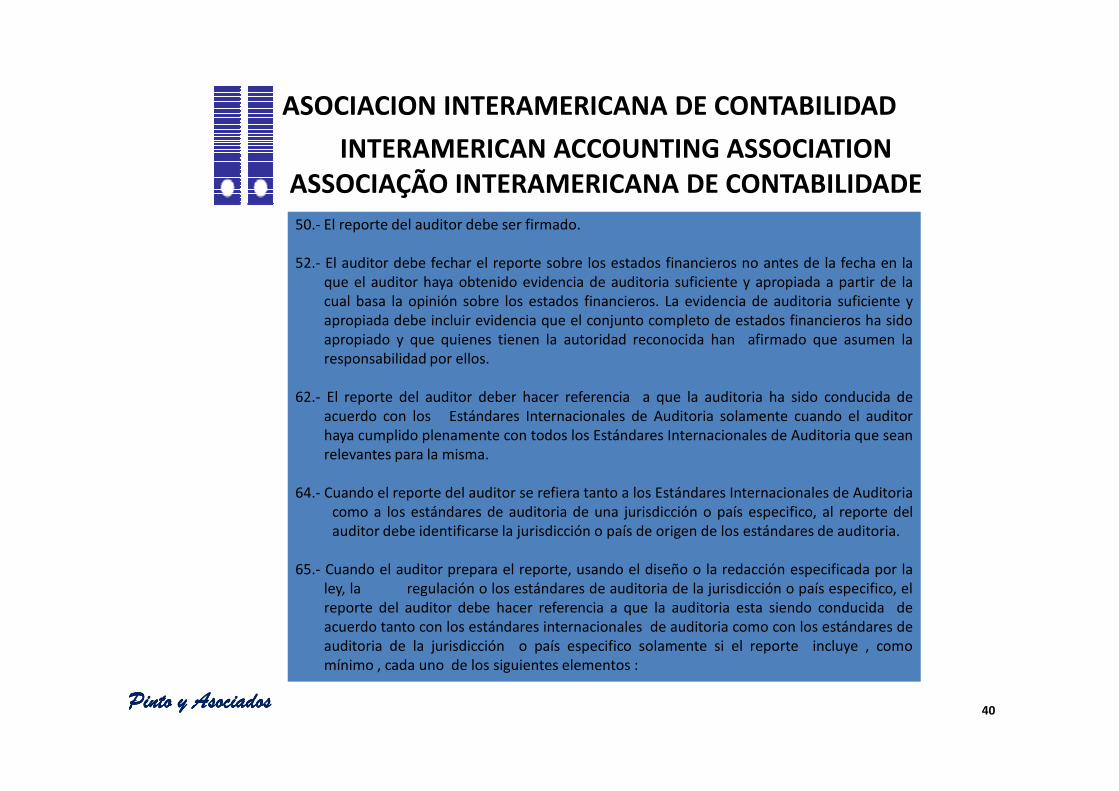

50.- El reporte del auditor debe ser firmado.

52.- El auditor debe fechar el reporte sobre los estados financieros no antes de la fecha en laque el auditor haya obtenido evidencia de auditoria suficiente y apropiada a partir de lacual basa la opinión sobre los estados financieros. La evidencia de auditoria suficiente yapropiada debe incluir evidencia que el conjunto completo de estados financieros ha sidoapropiado y que quienes tienen la autoridad reconocida han afirmado que asumen laresponsabilidad por ellos.

62.- El reporte del auditor deber hacer referencia a que la auditoria ha sido conducida de

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

62.- El reporte del auditor deber hacer referencia a que la auditoria ha sido conducida deacuerdo con los Estándares Internacionales de Auditoria solamente cuando el auditorhaya cumplido plenamente con todos los Estándares Internacionales de Auditoria que seanrelevantes para la misma.

64.- Cuando el reporte del auditor se refiera tanto a los Estándares Internacionales de Auditoriacomo a los estándares de auditoria de una jurisdicción o país especifico, al reporte delauditor debe identificarse la jurisdicción o país de origen de los estándares de auditoria.

65.- Cuando el auditor prepara el reporte, usando el diseño o la redacción especificada por laley, la regulación o los estándares de auditoria de la jurisdicción o país especifico, elreporte del auditor debe hacer referencia a que la auditoria esta siendo conducida deacuerdo tanto con los estándares internacionales de auditoria como con los estándares deauditoria de la jurisdicción o país especifico solamente si el reporte incluye , comomínimo , cada uno de los siguientes elementos :

40

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

(a) Titulo ;(b) Destinatario , tal y como sea requerido por las circunstancias del contrato ;(c) Un parágrafo introductorio que identifique los estados financieros auditados ;(d) Descripción de la responsabilidad de la administración por la preparación y presentación

razonable de los estados financieros ;(e) Descripción de la responsabilidad del auditor por expresar una opinión sobre los estados

financieros y el alcance de la auditoria, que incluya:

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

financieros y el alcance de la auditoria, que incluya:(i) Una referencia a los estándares internacionales de auditoria , y a los estándares de

auditoria de la jurisdicción o país especifico , y(j) Una descripción del trabajo que el auditor ejecuto en la auditoria.(f) Un parágrafo de opinión que contenga la expresión de la opinión sobre los estados

financieros y una referencia a la estructura aplicable de información financiera usadapara preparar los estados financieros ( incluyendo la identificación del país de origen de laestructura de información financiera cuando no se usen las Normas Internacionales deInformación Financiera o los Internacional Pública Sector Accounting Estándars);

(g) L a firma del auditor;(h) La fecha del reporte del auditor ; y(i) La dirección del auditor;67.- El auditor debe estar satisfecho de que cualquier información complementaria presentada junto

con los estados financieros que no este cubierta por la opinión del auditor este diferenciadaclaramente de los estados financieros auditados.

41

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

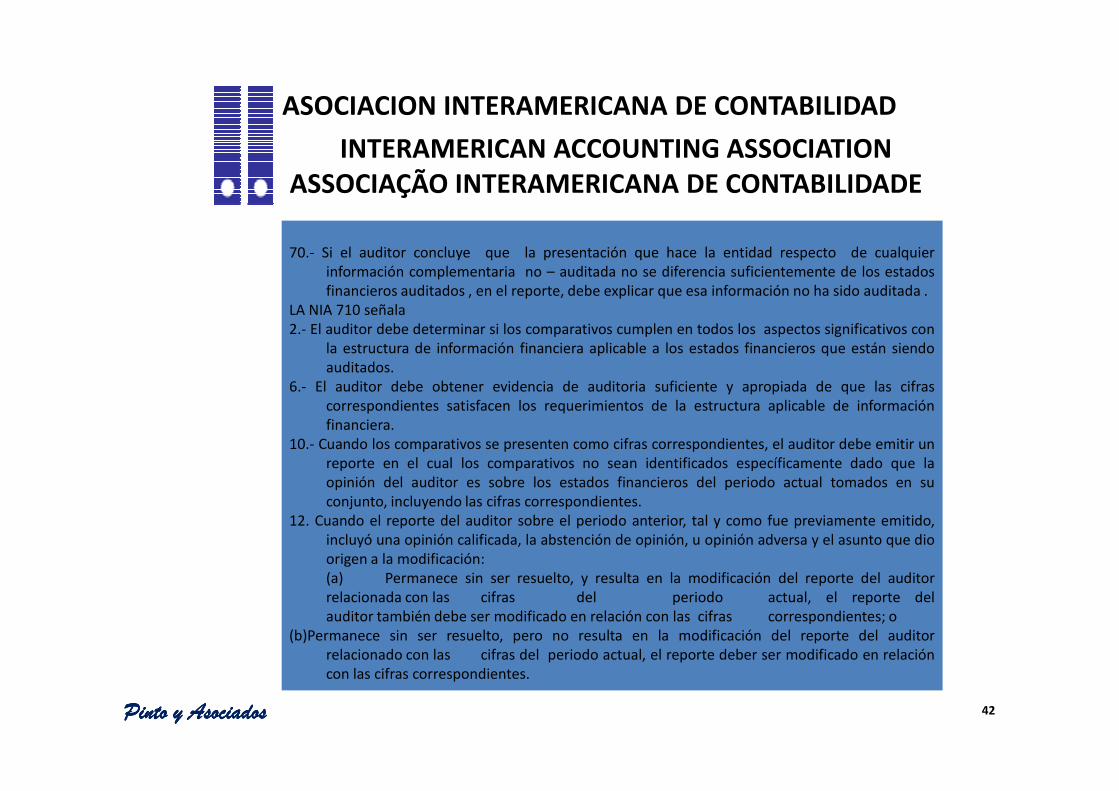

70.- Si el auditor concluye que la presentación que hace la entidad respecto de cualquierinformación complementaria no – auditada no se diferencia suficientemente de los estadosfinancieros auditados , en el reporte, debe explicar que esa información no ha sido auditada .

LA NIA 710 señala2.- El auditor debe determinar si los comparativos cumplen en todos los aspectos significativos con

la estructura de información financiera aplicable a los estados financieros que están siendoauditados.

6.- El auditor debe obtener evidencia de auditoria suficiente y apropiada de que las cifrascorrespondientes satisfacen los requerimientos de la estructura aplicable de información

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

correspondientes satisfacen los requerimientos de la estructura aplicable de informaciónfinanciera.

10.- Cuando los comparativos se presenten como cifras correspondientes, el auditor debe emitir unreporte en el cual los comparativos no sean identificados específicamente dado que laopinión del auditor es sobre los estados financieros del periodo actual tomados en suconjunto, incluyendo las cifras correspondientes.

12. Cuando el reporte del auditor sobre el periodo anterior, tal y como fue previamente emitido,incluyó una opinión calificada, la abstención de opinión, u opinión adversa y el asunto que dioorigen a la modificación:(a) Permanece sin ser resuelto, y resulta en la modificación del reporte del auditorrelacionada con las cifras del periodo actual, el reporte delauditor también debe ser modificado en relación con las cifras correspondientes; o

(b)Permanece sin ser resuelto, pero no resulta en la modificación del reporte del auditorrelacionado con las cifras del periodo actual, el reporte deber ser modificado en relacióncon las cifras correspondientes.

42

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

15.-En tales circunstancias, el auditor debe considerar la orientación contenida en la NIA 560,Hechos posteriores, y:(a)Si los estados financieros del periodo anterior han sido revisados y vueltos a emitir con unnuevo reporte del auditor, el auditor debe obtener evidencia de auditoria suficiente yapropiada de que las cifras correspondientes están deacuerdo con los estados financieros revisados; o(b)Si los estados financieros del periodo anterior no han sido revisados y vueltos a emitir, y lascifras correspondientes no han sido apropiadamente re-expresadas y/o no se han hecho lasrevelaciones apropiadas, el auditor debe emitir un reporte modificado sobre los estadosfinancieros del periodo actual, modificado con relación a las cifras correspondientes asociados al

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

financieros del periodo actual, modificado con relación a las cifras correspondientes asociados almismo.17.-Cuando el auditor decida hacer referencia a otro auditor, el reporte del auditor, debe señalar:

(a)Que los estados financieros del periodo anterior fueron auditados por otroprofesional independiente;

(b)El tipo de reporte emitido por el auditor predecesor y, si el reporte fue modificado,las razones para ello; y

(c)La fecha de ese reporte.18.-Cuando los estados financieros del periodo anterior no estén auditados, el auditor entrantedebe señalar en el reporte que las cifras correspondientes no fueron auditadas.19.-En situaciones en que el auditor entrante identifique que las cifras correspondientes estándeclaradas equívocamente en forma significativa, el auditor debe solicitarle a la administraciónque revise las cifras correspondientes y si la administración se niega a hacerlo, modificar demanera apropiada el reporte.

43

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

20.-El auditor debe tener evidencia de auditoria suficiente y apropiada de que los estadosfinancieros comparativos satisfacen los requerimientos de la estructura aplicable deinformación financiera.24.-Cuando los comparativos sean presentados como estados financieros comparativos, elauditor debe emitir un reporte en el cual los comparativos sean identificados de maneraespecifica dado que la opinión del auditor es expresada individualmente sobre los estadosfinancieros de cada periodo que se presente.25.-Cuando se reporte sobre los estados financieros del periodo anterior en vinculación con la

auditoria del año actual, si la opinión sobre tales estados financieros del periodo anterior esdiferente de la opinión expresada anteriormente, en un énfasis del parágrafo de materia el

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

diferente de la opinión expresada anteriormente, en un énfasis del parágrafo de materia elauditor debe revelar las razones sustantivas para la opinión diferente.26.-Cuando los estados financieros del periodo anterior fueron auditados por otro auditor:

(a)El auditor precedente puede volver a emitir el reporte del auditor sobre el periodoanterior con el auditor entrante reportando únicamente sobre el periodo actual; o

(b)El reporte del auditor entrante debe señalar que el periodo anterior fue auditado por otroauditor y el reporte del auditor entrante debe señalar:

(i)Que los estados financieros del periodo anterior fueron auditados por otro auditor;(ii)El tipo de reporte emitido por el auditor predecesor y si el reporte fue modificado, las

razones para ello; y(iii)La Fecha de ese reporte.

28.-En esas circunstancias, el auditor entrante debe discutir el asunto con la administración y,después de haber obtenido autorización de la administración, contactar al auditor predecesor yproponente que se re- expresen los estados financieros del periodo anterior. Si el predecesoracuerda re-emitir el reporte del auditor, sobre los estados financieros re-expresados delperiodo anterior, el auditor debe seguir la orientación contenida en el parágrafo 26.

44

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

30.- Cuando los estados financieros del periodo anterior no están auditados, el auditorentrante debe señalar en el reporte del auditor que los estados financieroscomparativos no fueron examinados.31.-En situaciones en las que el auditor entrante identifica que las cifras no-auditadasdel año anterior están declaradas equivocadamente en forma significativa, elauditor debe solicitarle a la administración que revise las cifras del año anterior y si laadministración se niega a hacerlo, debe modificar de manera apropiada el reporte.

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

administración se niega a hacerlo, debe modificar de manera apropiada el reporte.

4.3.2 Evaluación de las conclusiones

La etapa final del proceso de auditoria es evaluar las conclusiones alcanzadas a partirde la evidencia de auditoria obtenida (que constituirá la base para la formación de laopinión sobre los estados financieros) y preparar un reporte del auditor que esteredactado en la forma apropiada.

45

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

El reporte no-modificado del auditor contiene la redacción estándar que ofrece la medida deuniformidad en su forma y contenido. Esto ayuda a mejorar el entendimiento del lector y a identificarlas circunstancias inusuales cuando ocurran.

En algunas jurisdicciones, las leyes o regulaciones que gobiernan la auditoria de los estados financierospueden prescribir una redacción diferente para la opinión del auditor. Sin embargo, lasresponsabilidades que tiene el auditor para formarse la opinión continúan siendo las mismas. Si laredacción de la opinión del auditor difiere significativamente de la redacción estándar, el auditor

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

redacción de la opinión del auditor difiere significativamente de la redacción estándar, el auditorconsideraría el aseguramiento obtenido. Si existe tal riesgo, se podrían agregar explicacionesadicionales al reporte del auditor.

Estructuras de información financieraLa opinión del auditor sobre los estados financieros se dará en el contexto de la estructura aplicable deinformación financiera.

En algunas circunstancias extremadamente extrañas , la aplicación de un requerimiento especifico dela estructura de información financiera puede resultar en estados financieros que conduzcan a errorcon relación a las circunstancias particulares de la entidad. Si esto ocurre , el auditor consideraría comola estructura de información financiera trata tales circunstancias extrañas y si necesita ser modificado elreporte del auditor.

46

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

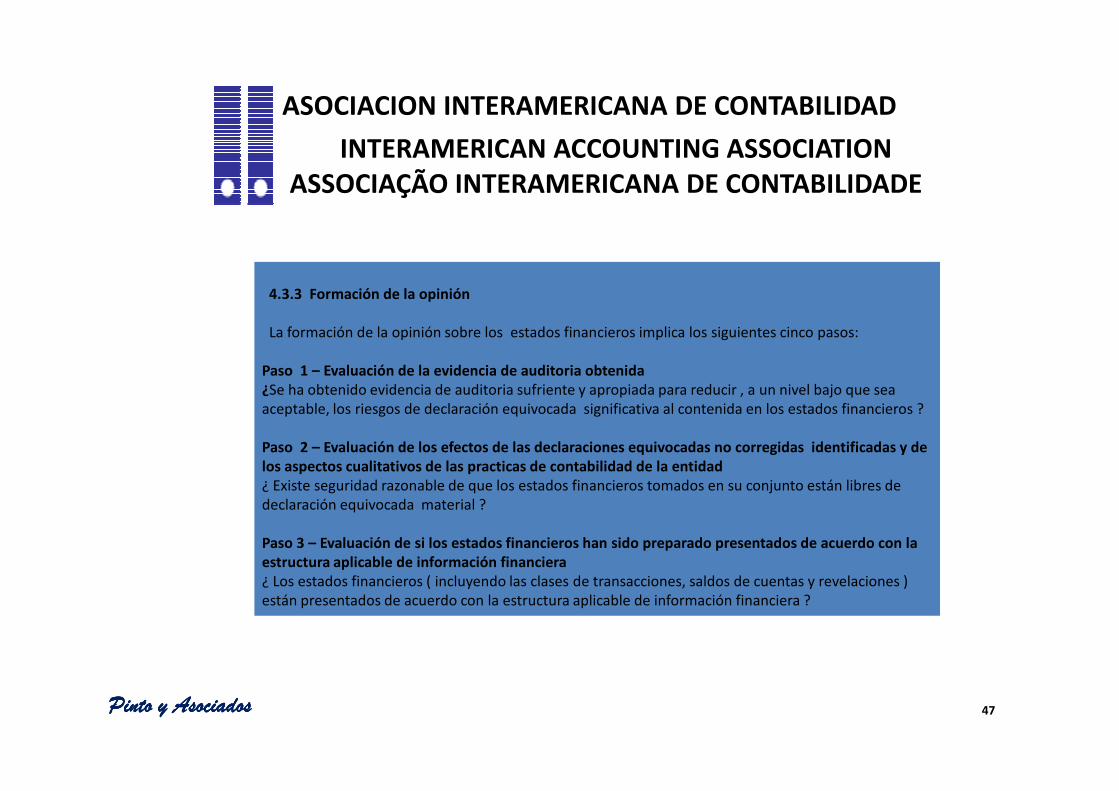

4.3.3 Formación de la opinión

La formación de la opinión sobre los estados financieros implica los siguientes cinco pasos:

Paso 1 – Evaluación de la evidencia de auditoria obtenida ¿Se ha obtenido evidencia de auditoria sufriente y apropiada para reducir , a un nivel bajo que sea

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

¿Se ha obtenido evidencia de auditoria sufriente y apropiada para reducir , a un nivel bajo que sea aceptable, los riesgos de declaración equivocada significativa al contenida en los estados financieros ?

Paso 2 – Evaluación de los efectos de las declaraciones equivocadas no corregidas identificadas y de los aspectos cualitativos de las practicas de contabilidad de la entidad ¿ Existe seguridad razonable de que los estados financieros tomados en su conjunto están libres de declaración equivocada material ?

Paso 3 – Evaluación de si los estados financieros han sido preparado presentados de acuerdo con la estructura aplicable de información financiera ¿ Los estados financieros ( incluyendo las clases de transacciones, saldos de cuentas y revelaciones ) están presentados de acuerdo con la estructura aplicable de información financiera ?

47

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

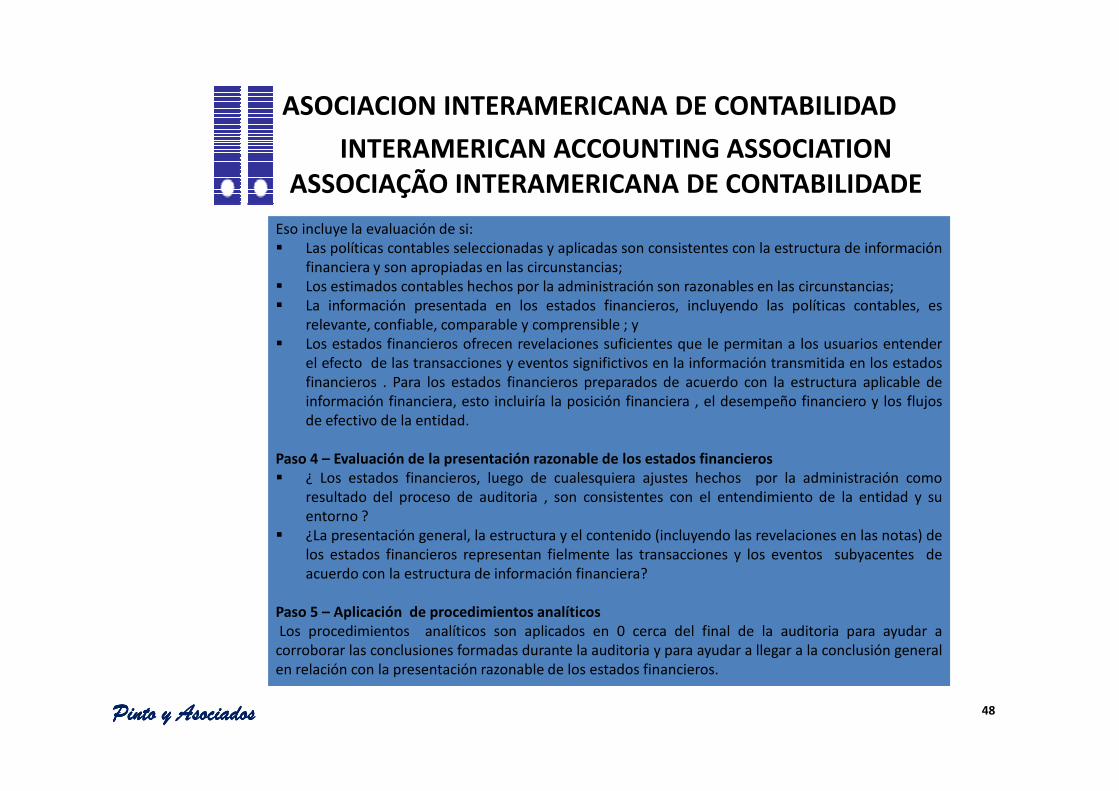

Eso incluye la evaluación de si:� Las políticas contables seleccionadas y aplicadas son consistentes con la estructura de información

financiera y son apropiadas en las circunstancias;� Los estimados contables hechos por la administración son razonables en las circunstancias;� La información presentada en los estados financieros, incluyendo las políticas contables, es

relevante, confiable, comparable y comprensible ; y� Los estados financieros ofrecen revelaciones suficientes que le permitan a los usuarios entender

el efecto de las transacciones y eventos significtivos en la información transmitida en los estadosfinancieros . Para los estados financieros preparados de acuerdo con la estructura aplicable deinformación financiera, esto incluiría la posición financiera , el desempeño financiero y los flujos

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

información financiera, esto incluiría la posición financiera , el desempeño financiero y los flujosde efectivo de la entidad.

Paso 4 – Evaluación de la presentación razonable de los estados financieros� ¿ Los estados financieros, luego de cualesquiera ajustes hechos por la administración como

resultado del proceso de auditoria , son consistentes con el entendimiento de la entidad y suentorno ?

� ¿La presentación general, la estructura y el contenido (incluyendo las revelaciones en las notas) delos estados financieros representan fielmente las transacciones y los eventos subyacentes deacuerdo con la estructura de información financiera?

Paso 5 – Aplicación de procedimientos analíticosLos procedimientos analíticos son aplicados en 0 cerca del final de la auditoria para ayudar a

corroborar las conclusiones formadas durante la auditoria y para ayudar a llegar a la conclusión generalen relación con la presentación razonable de los estados financieros.

48

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

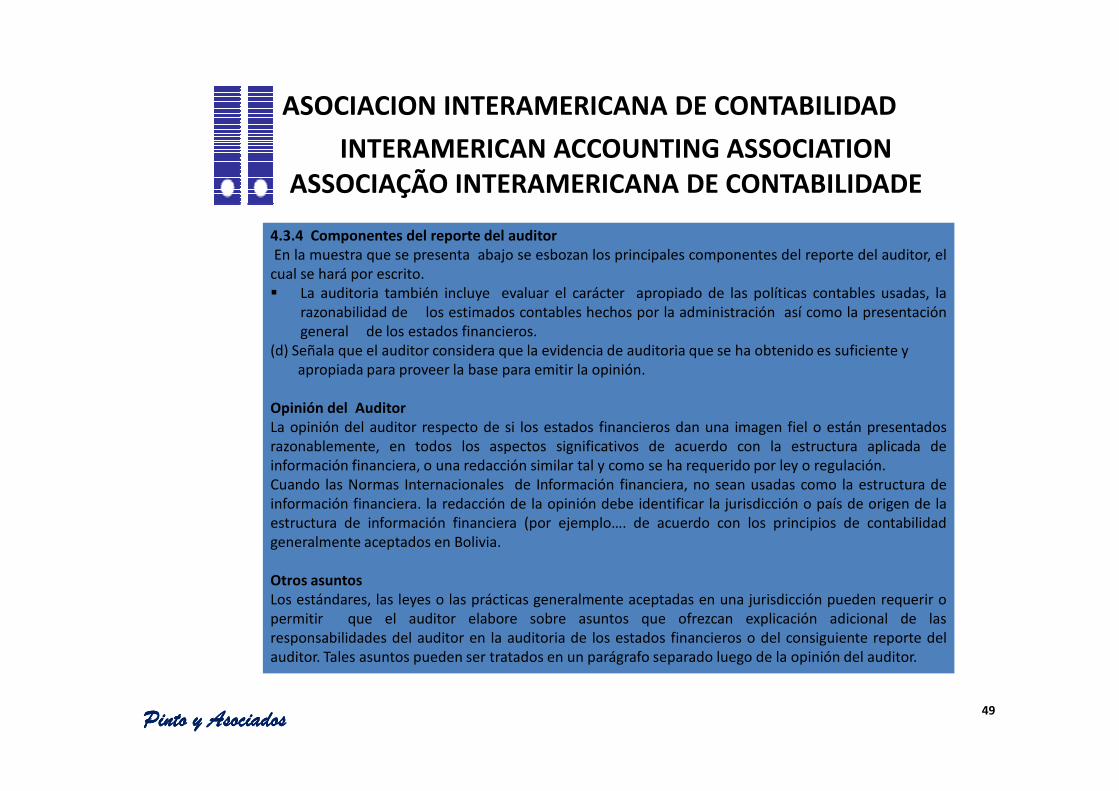

4.3.4 Componentes del reporte del auditorEn la muestra que se presenta abajo se esbozan los principales componentes del reporte del auditor, el

cual se hará por escrito.� La auditoria también incluye evaluar el carácter apropiado de las políticas contables usadas, la

razonabilidad de los estimados contables hechos por la administración así como la presentacióngeneral de los estados financieros.

(d) Señala que el auditor considera que la evidencia de auditoria que se ha obtenido es suficiente y apropiada para proveer la base para emitir la opinión.

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

Opinión del AuditorLa opinión del auditor respecto de si los estados financieros dan una imagen fiel o están presentadosrazonablemente, en todos los aspectos significativos de acuerdo con la estructura aplicada deinformación financiera, o una redacción similar tal y como se ha requerido por ley o regulación.Cuando las Normas Internacionales de Información financiera, no sean usadas como la estructura deinformación financiera. la redacción de la opinión debe identificar la jurisdicción o país de origen de laestructura de información financiera (por ejemplo…. de acuerdo con los principios de contabilidadgeneralmente aceptados en Bolivia.

Otros asuntosLos estándares, las leyes o las prácticas generalmente aceptadas en una jurisdicción pueden requerir opermitir que el auditor elabore sobre asuntos que ofrezcan explicación adicional de lasresponsabilidades del auditor en la auditoria de los estados financieros o del consiguiente reporte delauditor. Tales asuntos pueden ser tratados en un parágrafo separado luego de la opinión del auditor.

49

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

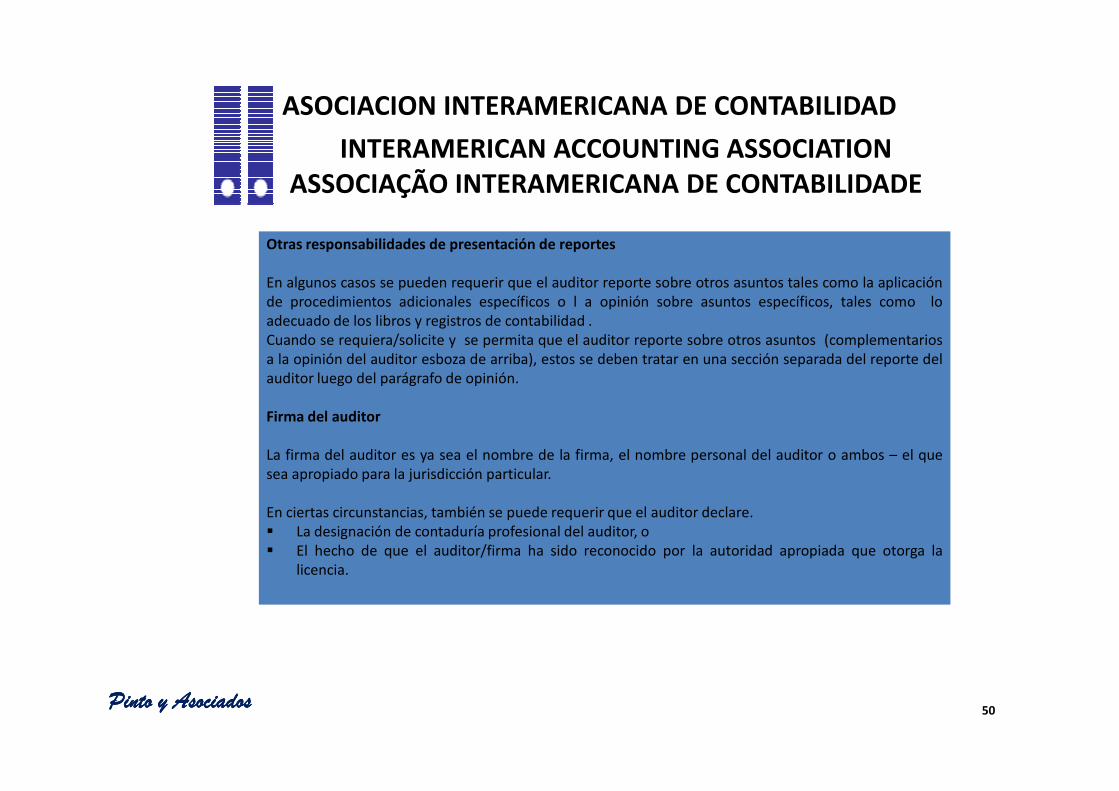

Otras responsabilidades de presentación de reportes

En algunos casos se pueden requerir que el auditor reporte sobre otros asuntos tales como la aplicaciónde procedimientos adicionales específicos o l a opinión sobre asuntos específicos, tales como loadecuado de los libros y registros de contabilidad .Cuando se requiera/solicite y se permita que el auditor reporte sobre otros asuntos (complementariosa la opinión del auditor esboza de arriba), estos se deben tratar en una sección separada del reporte delauditor luego del parágrafo de opinión.

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

Firma del auditor

La firma del auditor es ya sea el nombre de la firma, el nombre personal del auditor o ambos – el quesea apropiado para la jurisdicción particular.

En ciertas circunstancias, también se puede requerir que el auditor declare.� La designación de contaduría profesional del auditor, o� El hecho de que el auditor/firma ha sido reconocido por la autoridad apropiada que otorga la

licencia.

50

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Fecha del reporteEsta fecha no debe ser anterior a la fecha en la cual el auditor ha obtenido evidencia de auditoriasuficiente y apropiada para basar la opinión sobre los estados financieros. Esto incluirá evidencia deque:

� Ha sido preparado el conjunto completo de estados financieros de la entidad .� El efecto de los eventos y transacciones (de los cuales el auditor sea consciente) que ocurrieron

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

� El efecto de los eventos y transacciones (de los cuales el auditor sea consciente) que ocurrieronhasta la fecha que ha sido considerada (refiérase la NIA 560); Y

� Quienes ,con la autoridad reconocida han afirmado que asumen la responsabilidad por los estadosfinancieros.

Dirección del auditorSeñale el nombre de la localización en el país o jurisdicción donde el auditor ejerce la prácticaprofesional.

51

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

MUCHAS GRACIAS!!!

52

ASOCIACION INTERAMERICANA DE CONTABILIDAD

INTERAMERICAN ACCOUNTING ASSOCIATIONASSOCIAÇÃO INTERAMERICANA DE CONTABILIDADE

Pinto y Asociados s.r.l

www.pintoyasociadossrl.com blog:www.pintoyasociadossrl.com/blog

email: [email protected]@gmail.com

Pinto y AsociadosPinto y AsociadosPinto y AsociadosPinto y Asociados

[email protected]. (591 – 3) -3399981 Cel. 785-09197 –

8443-8600 - 8303-2580 Galería Casco Viejo of. Nº 117 - planta alta

Calle Junín esq. 21 de mayoSanta Cruz de la Sierra - Bolivia

Félix Francisco Pinto Rojas francisco.pinto.rojas franpintorojas

53