perspectivas económicas y alternativas de ahorro e...

TRANSCRIPT

Perspectivas Económicas y Alternativas de Ahorro e Inversión

en la Argentina de hoy

Disertante: Dr. Marcelo Elbaum

Ciudad de Buenos Aires, 21 de mayo de 2014

Mercado InternacionalEl mundo juega a favor, no tanto como antes (2010 / 2012), perosigue y seguirá brindando un contexto internacional positivo en2014 / 2015.

El crecimiento en EEUU seguirá sostenido, lo que hará que eldólar así como el costo del capital vaya lentamente en aumento.

El desarme del estímulo monetario ya comenzó, pero no afectaráfuertemente durante los próximos dos años por:

Las tasas comenzarían a subir recién para fines de 2015La suba será muy lentaEl mercado laboral no está tan sólido para sacar de golpe la políticaexpansiva

Latinoamérica, por Brasil y México sólo crecerá 2,8%, dondeMéxico sólo 1,1% (Inflación 3,95%) y Brasil sólo 1,69% (Inflación6,39%)

El “zigzagueo” afecta la economíaCuando el gobierno tomó en el 2010 la “decisión política” deponer al Banco Central al servicio de las necesidades financierasdel Tesoro (pesos y dólares) abrió la “Caja de Pandora”.

Todo lo que sucedió desde ese momento:Control de CambiosLa aceleración del deterioro macroeconómicoLa “aceleración de la aceleración”La pérdida de ReservasLa mayor inflaciónHasta finalmente la devaluación de enero

mucho tuvo que ver con la “toma” del BCRA: desempolvar la“maquinita” de pesos y usar reservas para pagar ciento por cientodel la deuda en dólares “no es gratuito”

Hay momentos en que el problema crítico es la pérdida dereservas y en otros la inundación de pesos. Es el dilema eterno enque cayó el programa.

El “zigzagueo” afecta la economía2011: Ante la pérdida de Reservas entre mayo y noviembre (de US$52.000M a US$ 46.000M), semejante sangría hizo poner el “controlde cambios”. (Vender dólares es contractivo) y la inundación depesos pasa a segundo plano: expansión de moneda cae de 40% a30%

2012: Control de cambio fue efectivo por un tiempo: El BCRAcompra US$9.000 y consecuentemente se emitieron $40.000, más$50.000 que requirió el Tesoro. La expansión vuelve al 40% anual,presionando al dólar paralelo y los precios. No esterilizaba.

2013: fue un 2011 potenciado: Hemorragia Récord de reservas:Arrancan en US$ 43.000M y terminaron en US$30.000. En enerosiguen cayendo a US$ 27.000M. ¿En que terminó? DEVALUACION ySUBA DE TASA DE INTERES PARA FRENARLA. La Expansiónmonetaria pasó de 40% a 25% y la falta de dólares fue tan notoriaque asimiló la catarata de pesos de la maquinita para financiar altesoro.

2014 luce tipo 2012 con parches para frenar caída de reservas y vuelve el dilema monetario

Esta vez el BCRA, se debate, con peleas con el Ministerio de Economía,entre contener la expansión monetaria (esterilizando) o dejarla correr.

La realidad de las reservas obligó al gobierno a:DevaluarSubir la tasa de interésRestringir fuertemente las importacionesEncarecer el turismo y autosUtilizar a YPF como captadora de dólaresIncluso disponer no pagar el cupón PBI

Se quiere llevar las reservas a US$ 30.000M mediante buenaliquidación de dólares de la cosecha de sojaLa expansión monetaria 20%, pero se vuelve a emitir pesos paracomprar dólaresLa necesidades financieras crecientes del Tesoro son en la últimaparte del 2014.Por el momento, el gobierno ni siquiera insinúa moderar lasuba del déficit fiscal.

2014: Atrapado sin salidaEn este contexto hay sólo dos escenarios posibles:

A) O se acelera nuevamente la expansión monetaria y las presionessobre el dólar paralelo y los precios

O bien, el BCRA esteriliza la andada de pesos que vieneendeudándose fuertemente a una tasa de interés alta (Badlar 25%anual) , haciendo precalentar el déficit cuasi fiscal y profundizando lacontracción crediticia y la recesión.

Una “cuña al sig-zag” sería que le gobierno consiguierafinanciamiento externo en magnitudes relevantes:Si aumenta la oferta de USD en el mercado (YPF u otras) elBCRA compra dólares, emite pesos y sigue dilema de los pesos.Si fuera financiamiento para el fisco (colocar un bono, unpréstamo del BID o canjear algún bono), reforzaría las reservas sinefecto monetario expansivo.

Habrá que ver si entra algo (¿fácil o difícil?) y para quién

Subsidios y Tarifas no solucionan el déficit fiscal

Las subas de tarifas de gas y aumento boleto de colectivo, NOfrenarán este año la suba de subsidios y prácticamente no cambiaránen nada la trama fiscal y la necesidad de la “maquinita”. O sea,para el dilema reservas vs. exceso de pesos del BCRA es apenas unaanécdota.

A diferencia de las jubilaciones, los salarios y otros gastos, lossubsidios no se licuan con la inflación. Hoy son $134.000, 4,5%del PBI, son el tercer mayor concepto del gasto público, después delas jubilaciones y los sueldos del Estado. En 2013 fueron casi dosveces el déficit fiscal del Gobierno Nacional.

Los subsidios tienen triple efecto económico: El más obvio es el fiscal Sobre la inversión del sector: producción menos gas que 2004 Sobre la balanza comercial y la demanda de dólares.

El deterioro del Déficit Fiscal es sustancial (pilar de los

primeros años del Kirchnerismo). Punto de

quiebre 2008 (crisis internacional)

El déficit fiscal impacta en el nivel general de precios

(inflación). En 2014 se da una previsible desacelaración y

(polémica)

Cae la producción industrial

Utilizando la técnica del National Bureau of Economic Research (NBER), que estudia los ciclos económicos y los “puntos de giro”, la recesión comenzó en últimos meses 2013 y no hay señales de giro por el momento.

La caída se debe principalmente a la producción manufacturera, construcción, autos y comercio..

Precios Nuevos / Salarios Viejos: cae el poder adquisitivo

Inmersos en este contexto de alta inflación, los salarios reales sufren el mayor deterioro acumulado en el primer trimestre en los últimos 12 años, acelerando el deterioro de la actividad económica.

La desaceleración en el índice general de precios (2%) abril no alcanza para contrarrestar la caída del salario real.

Con dólar estable, los salarios suben 50% promedio en USD

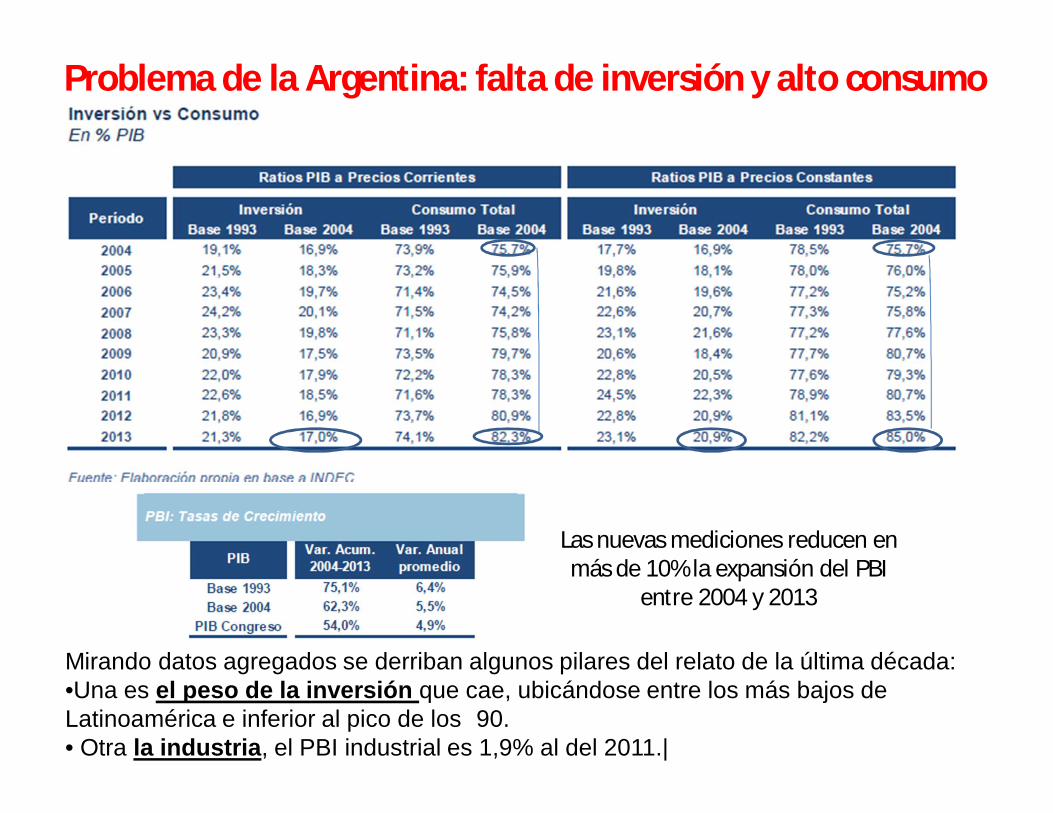

Problema de la Argentina: falta de inversión y alto consumo

Mirando datos agregados se derriban algunos pilares del relato de la última década: •Una es el peso de la inversión que cae, ubicándose entre los más bajos de Latinoamérica e inferior al pico de los 90.• Otra la industria, el PBI industrial es 1,9% al del 2011.|

Las nuevas mediciones reducen en más de 10% la expansión del PBI

entre 2004 y 2013

El “enamoramiento del 8” no es gratuito

Pese a la desaceleración mensual, la inflación sigue alta y ya absorvió ¾ de la devaluación de enero, lo que hizo que el BCRA vuelva a deslizar el TC luego de 100 días de estabilidad cambiaria. Dos escenarios ante el “enamoramiento del 8”:

a) 2% de inflación mensual, en septiembre la mejora del TC se erosiona

b) 3% de inflación mensual, en julio la mejora del TC se erosiona

Nivel de Competitividad antes del cepo

TC 9,60 a fin de año para mantener competitividad

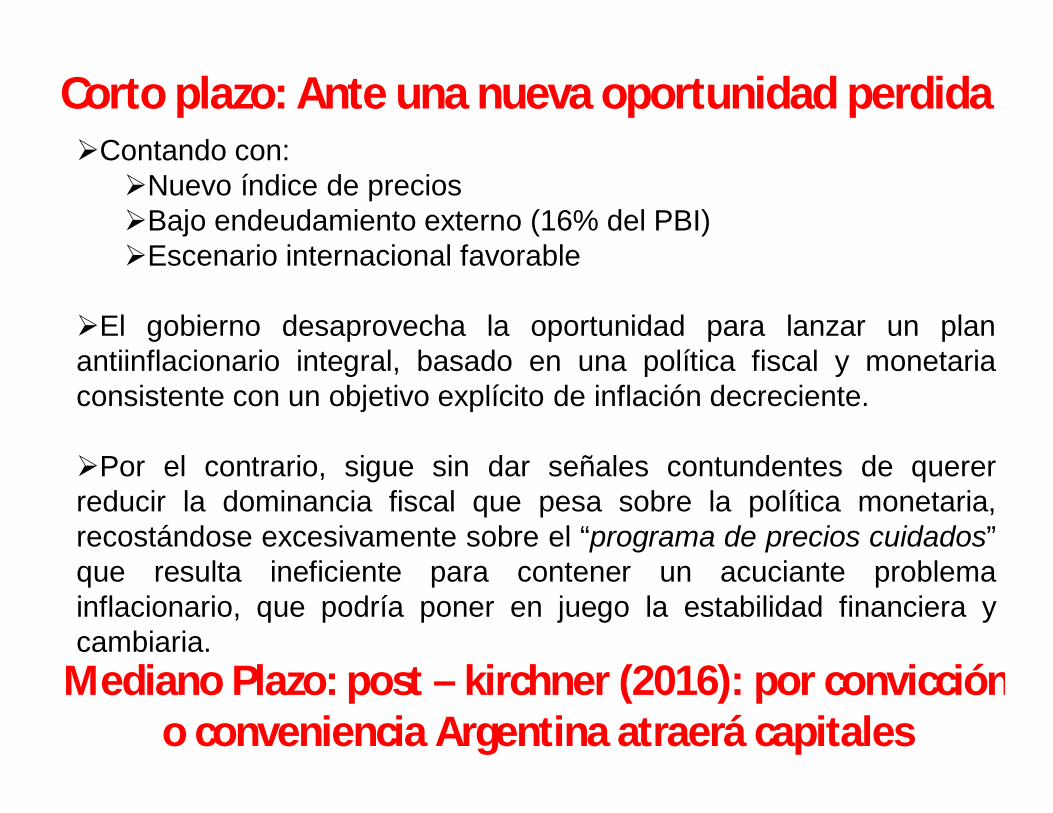

Corto plazo: Ante una nueva oportunidad perdidaContando con:Nuevo índice de preciosBajo endeudamiento externo (16% del PBI)Escenario internacional favorable

El gobierno desaprovecha la oportunidad para lanzar un planantiinflacionario integral, basado en una política fiscal y monetariaconsistente con un objetivo explícito de inflación decreciente.

Por el contrario, sigue sin dar señales contundentes de quererreducir la dominancia fiscal que pesa sobre la política monetaria,recostándose excesivamente sobre el “programa de precios cuidados”que resulta ineficiente para contener un acuciante problemainflacionario, que podría poner en juego la estabilidad financiera ycambiaria.

Mediano Plazo: post – kirchner (2016): por convicción o conveniencia Argentina atraerá capitales

La historia económica reciente nos dice que a cada caída en la actividad general le corresponde un ajuste en forma “amplificada” de la construcción

* Los ciclos positivos no duran más de 6 años. * Sensación que “a más larga la bonanza, mayor el “parate”. Hay que ser “tiempistas”. * Hubo crisis tan o más fuerte que la actual

Acorde a los ciclos, las curvas de valores de viviendas son más estables que los de la construcción.

•Es buena noticia para propietarios e inversores que tienen inmuebles con precios estables o crecientes (como 2002-2011): es notable que las recesiones 1983-85; 1989; 1995; y 2009, no afectaran los valores en dólares de las viviendas.

Sólo ante cambios

bruscos en el país (tablita

1981 y convertibilidad

2001), se producen cambios

bruscos en los valores del Real

Estate

Colocaciones Dollar – Linked: muy atractivos para aprovechar la posibilidad de reducción de la brecha cambiaria.

•En los úlitmos 50 años, la mitad de las veces no hubo brecha cambiaria y la otra mitad, la brecha promedio fue del 46%.

•Lo destacado: TODAS LAS BRECHAS CAMBIARIAS SE CERRARON AL TIPO DE CAMBIO MAS ALTO (PARALELO).

Colocaciones en pesos a tasa BADLAR más un plus: permite aprovechar una suba potencial de la tasa de interés en el último

trimestre del año

•Colocaciones en pesos a tasa fija: 30% anual, podría superar la inflación esperada (tasa de interés positiva en términos reales)

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

22,0%

24,0%

26,0%

28,0%

3,75

4,75

5,75

6,75

7,75

8,75

9,75

10,75

11,75

12,75

TASA BADLAR DÓLAR INFORMAL DÓLAR BNA BILLETE

Acciones: ha sido excelente ciclo para los países Latinoamericanos

•El Merval es el que más subió en términos nominales, pero al tomar en cuenta la devaluación es el de peor desempeño.

•Muchas acciones se encuentran baratas en relación a sus pares Latinoamericanos.

•YPF vale la mitad de Repsol

Merval: Argentina; Bovespa: Brasil; IGBVL: Perú; IGBC: Colombia; IPSA: Chile, IPC: México

BONOS:

* La relación deuda / PBI en manos de extranjeros privados es 13%, de las más bajas del mundo.

* Los rendimientos del 11% anual en US$ son muy atractivos

BONOS:

•Para el corto plazo, el Boden 15 o Bonar X son muy atractivos.

• Para mediano plazo, si el rendimiento de los bonos desciende a lo que paga YPF 8% a 5 años, el precio del bono Par debería subir 25%.

Muchas Gracias!

Dr. Marcelo ElbaumMail: [email protected]

TE: 6328 – 4100Celular: 15 6868 6659Sarmiento 643, piso 1

Ciudad de Buenos Aires, 21 de mayo de 2014