perspectivas de las normas internacionales de … · sistema nacional de contabilidad pública es...

TRANSCRIPT

Perspectivas de las Normas Internacionales de Información Financiera (NIC-NIIF) en el Sector Publico Colombiano

MAURICIO GÓMEZ VILLEGASSubcontador General de la Nación

Enfoque y contenido

Visión con alto contenido académico(por el objetivo de evaluación prospectiva y no deprescripción de la política pública).

1. Características de la etapa Contemporánea de laContabilidad Pública en Colombia.

2. El entorno económico – jurídico y social de la ContabilidadPública

3. El proceso de armonización con las Normas Internacionalesde Contabilidad del Sector Público

4. Las perspectivas de armonización de los criterios aplicablesa las empresas de propiedad estatal con NIC-NIIF

5. Otros retos de la Contabilidad Pública en Colombia

I Características de la etapa Contemporánea de la Contabilidad Pública en Colombia.

• El carácter constitucional del rol de Contador General de la Nación y la infraestructura de la Contaduría General de la Nación.

• La base de causación como el criterio inicial de la Contabilidad Pública y un modelo contable que, en sus inicios permitió la vinculación de la información patrimonial con la información presupuestal.

• La regulación con base metodológica y desarrollos técnicos y procedimentales en tópicos específicos del sector público.

• Necesidad de Uniformidad, centralización e integración de 3667 entidades, en 17 sectores, y de múltiples características económicas y jurídicas.

• Evolución de la Regulación contable pública.

Constitución Política de Colombia. ARTICULO 354.

Habrá un Contador General, funcionario de la rama ejecutiva, quien llevará la contabilidad general de la Nación y consolidará ésta con la de sus entidades descentralizadas territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan, excepto la referente a la ejecución del Presupuesto, cuya competencia se atribuye a la Contraloría.

Corresponden al Contador General las funciones de uniformar,centralizar y consolidar la contabilidad pública, elaborar el balance general y determinar las normas contables que deben regir en el país, conforme a la ley.

Contabilidad Pública

Ley 298 de 1996:

“ARTÍCULO 1o. CONTADURÍA GENERAL DE LA NACIÓN. A cargo del Contador General de la Nación, créase la Contaduría General de la Nación como una Unidad Administrativa Especial, adscrita al Ministerio de Hacienda y Crédito Público, con Personería Jurídica, autonomía presupuestal, técnica, administrativa y regímenes especiales en materia de administración de personal, nomenclatura, clasificación salarios y prestaciones”.

“ARTICULO 5º. OFICINAS CONTABLES. Para garantizar el adecuadoregistro contable de todas las operaciones del sector público, dentro de los seis meses siguientes a la promulgación de la presente Ley, las autoridades competentes reestructurarán las áreas financieras y contables actualmente existentes con el objeto de que asuman la función de contaduría en cada una de las entidades u organismos que integran la administración pública”.

Contabilidad Pública

Ley 298 de 1996:

ARTICULO 7o. SISTEMA NACIONAL DE CONTABILIDAD PUBLICA. ElSistema Nacional de Contabilidad Pública es el conjunto de políticas,principios, normas y procedimientos técnicos de contabilidad,estructurados lógicamente, que al interactuar con las operaciones,recursos y actividades desarrolladas por los entes públicos, generanla información necesaria para la toma de decisiones y el controlinterno y externo de la administración pública.

ARTICULO 10o. CONTABILIDAD PUBLICA. Para efectos de la presente Ley, la Contabilidad Pública comprende, además de la Contabilidad General de la Nación, la de las entidades u organismos descentralizados, territorialmente o por servicios, cualquiera que sea el orden al que pertenezcan y la de cualquier otra entidad que maneje o administre recursos públicos y sólo en lo relacionado con estos.

Contabilidad Pública

Principios yNormas

Técnicas de Contabilidad

Pública

Objetivos y características

de la Información

Propósitos del SNCP

Regulación y Ente Regulador

Sistemas electrónicos o manuales

Contador Público y Representante

Legal

Usuarios de laContabilidad

Pública

Entidad Contable Pública

SNCP

SISTEMA NACIONAL DE CONTABILIDAD PÚBLICA-SNCP

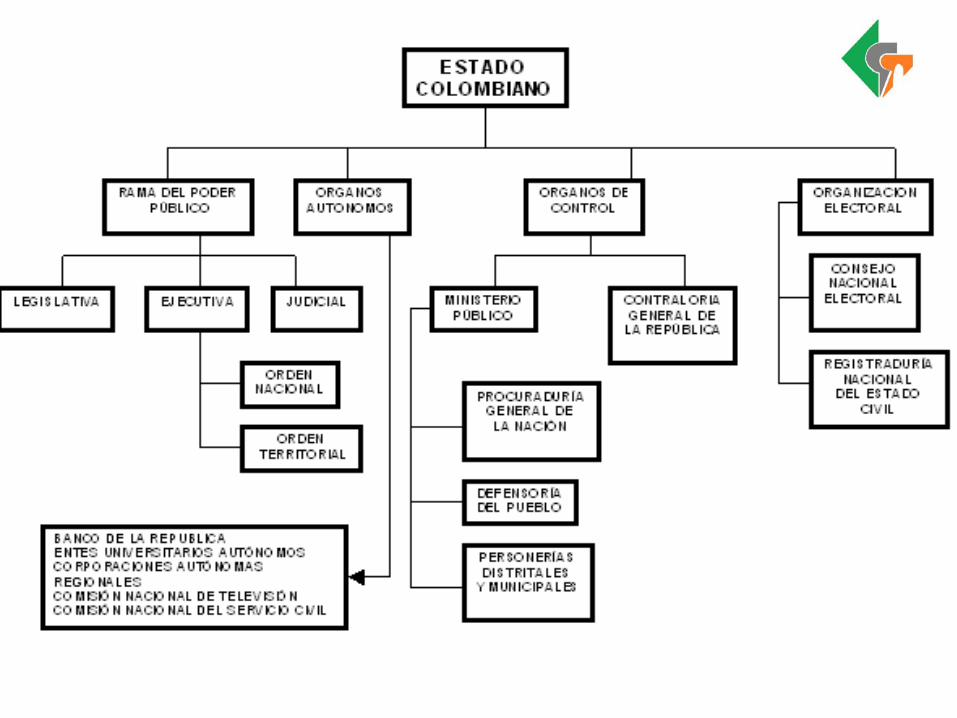

II. CARACTERIZACIÓN DEL ENTORNO DEL SECTORPÚBLICO COLOMBIANO

• Entorno jurídico• Entorno económico• Entorno social• Entorno y Sistema Nacional de Contabilidad

Pública

INGRESOSTRIBUTOSTRANSFERENCIASCRÉDITO

GASTOSFUNCIONAMIENTOSERV. DE LA DEUDAINVERSIÓN

PLAN DE DESARROLLO

BALANCE GENERAL

ACT. - PAS.

ESTADO DEACTIVIDAD

ING - GTOS YCOSTOS

ACTIVOS PASIVOS

PRESUPUESTO

PLAN DE INVERSIONESPLAN FINANCIERO

GASTOSINGRESOS

CONTABILIDAD

RENTAS POR COBRAR

INGRESOS

CUENTAS POR PAGAR

GASTOS

CUENTAS DEPRSUPUESTO

CUENTAS DE PRESUPUESTO

PATRIMONIO

Contabilidad Pública

NECESIDADES

• Conocer la gestión, el uso ycondición de los recursos y elpatrimonio, públicos

• Orientar la política pública• Hacer seguimiento y control de

las operaciones• Propósitos de consolidación y

gestión de la información• Fuente de compilación,

investigación y divulgación

USUARIOS DE LA CONTABILIDAD PÚBLICA

USUARIOS

Comunidad y ciudadanos

Organismos de planificación Y desarrollo de la política

Órganos de representación Política

Instituciones de control externo

Entidades y sus gestores

Contaduría General de la Nación

Agentes nacionales e internacionales

Otras personas naturalesy jurídicas

PROPÓSITOS DEL SNCP

• Control• Rendición de Cuentas• Gestión Eficiente• Transparencia

OBJETIVOS DE LA INFORMACIÓN CONTABLE PÚBLICA

• Gestión Pública• Control Público• Divulgación y Cultura

SISTEMA NACIONAL DE CONTABILIDAD PÚBLICA

III. El proceso de armonización del PGCPcon las Normas Internacionales deContabilidad del Sector Público

Diferencias MetodológicasADOPCIÓN

ADAPTACIÓN

ARMONIZACIÓN(ajuste donde se relaciona el contexto y la necesidad local con criterios internacionales)

Ley 1314 de 2009 - CONVERGENCIA

Qué camino

SEGUIR??

Organismos Emisores de Normas Internacionales de Contabilidad para sector público

IFAC: (Internacional Federation of Accountants)

Federación Internacional de Contadores que emite por medio de su Junta del Sector

Público, Normas Internacionales de Contabilidad Pública

Comúnmente conocidas como IPSAS o NIC – SP

Beneficios “Buscados” por las Normas Internacionales de Contabilidad Pública

•Confiabilidad•Transparencia•Comparabilidad

Normas Internacionales de Contabilidad Pública Emitidas por IFAC

NICSP 01 - Presentación de Estados Financieros NICSP 02 - Estados de Flujo de Efectivo NICSP 03 - Superávit o déficit neto del PeríodoNICSP 04 - Efectos de las variaciones en las tasas de cambio NICSP 05 - Costos financieros NICSP 06 - Estados financieros consolidados y contabilidad de entidades controladas

A la fecha de la armonización IFAC había emitido 21 estándares, así:

Normas Internacionales de Contabilidad Pública Emitidas por IFAC

NICSP 07 - Contabilidad de inversiones en empresas vinculadas NICSP 08 - Presentación de información financiera de las

participaciones en Asociaciones en participaciónNICSP 09 - Ingresos provenientes de transacciones de intercambio NICSP 10 - Presentación de información financiera en una

economía HiperinflacionariaNICSP 11 - Contratos de construcción NICSP 12 - Existencias NICSP 13 - Contratos de arrendamiento

Normas Internacionales de Contabilidad Pública Emitidas por IFAC

NICSP 14 - Hechos ocurridos después de la fecha de presentación

NICSP 15 - Títulos financieros: su revelación y presentación NICSP 16 - Inmuebles mantenidos como una inversión NICSP 17 - Bienes de Uso NICSP 18 - Reportes SectorialesNICSP 19 - Provisiones, Pasivos y Activos contingentesNICSP 20 – Revelaciones de partes vinculadasNICSP 21 – Deterioro de Activos no generadores de Efectivo

(Entre 2006 y 2010 han surgido 5 NIC-SP mas).

PLAN GENERAL DE CONTABILIDAD

PÚBLICA

MANUAL DEPROCEDIMIENTOS

DOCTRINA CONTABLE PÚBLICA

RÉGIMEN DE CONTABILIDAD

PÚBLICA

RÉGIMEN DE CONTABILIDAD PÚBLICA

Marco conceptual

Estructura y descripción de

las clases

Catálogo General de

Cuentas

Procedimientoscontables

Instructivoscontables

CONFIABILIDAD

Razonabilidad

Objetividad

Verificabilidad

RELEVANCIA

Oportunidad

Materialidad

Universalidad

COMPRENSIBILIDADConsistencia

Racionalidad

CARACTERÍSTICAS CUALITATIVAS DE LAINFORMACIÓN CONTABLE PÚBLICA

ENTIDAD CONTABLEPÚBLICA

Unidad Jurídica

Unidad Administrativa

Unidad Económica

Caracterizada por:

• Funciones de cometido estatal • Recursos públicos – Patrimonio público• Ausencia de lucro• Gestión eficiente• Rendición de cuentas• Sujeta a control

ENTIDAD CONTABLE PÚBLICA

IV. Las perspectivas de armonización de los criterios aplicables a las empresas de propiedad estatal con NIC-NIIF

• Entorno de competencia para diferentes empresas.

• Grandes empresas en procesos internacionales y en dinámicas de captación de recursos del público, lo que incluye necesidades específicas de los inversores.

• Convergencia y requerimientos de coordinación interinstitucional (ley 1314 de 2009).

• Es conveniente realizar una armonización de los criterios que se les exigen a las empresas de propiedad estatal que ESTAN EN EL ÁMBITO DE APLICACIÓN DEL RCP.

Temas que se están estudiando• La función económica de las “empresas” y la diversidad de las mismas.

• Las formas diversas de propiedad, aportes , las formas jurídicas y los procesos de control.

• Uniformidad por los tratamientos permitidos en las normas (Activos – control –potencial de servicio; Arrendamientos, entre otros).

• Condición imperante de poder cumplir los fines constitucionales y legales del Patrimonio Público y el control propio de los mismos (impactos de las valuaciones, fair value, volatilidad, etc).

• Los procesos de reconocimiento de los excedentes realizados y no realizados y su influencia “MACRO FISCAL”.

• Los impactos de procesos específicos de empresas que juegan roles determinantes de la política pública: Ecopetrol, pej.

• Los efectos en sectores regulados por fallos del mercado.

• Efectos en el proceso de Consolidación del Balance General de la Nación y en la información de las Estadísticas de las Finanzas Públicas

• El trabajo con agentes con relación (por funciones de supervisión, vigilancia y control)– SSPD– Superfinanciera– Supersalud– Mineducación

• Trabajo con agentes de política macroeconómica y fiscal– MHCP– DNP– DIAN

• Trabajo con las empresas, estudios de impacto

• Objetivo realizar proceso de armonización para emitir la regulación armonizada en 2011.

Temas que se están estudiando

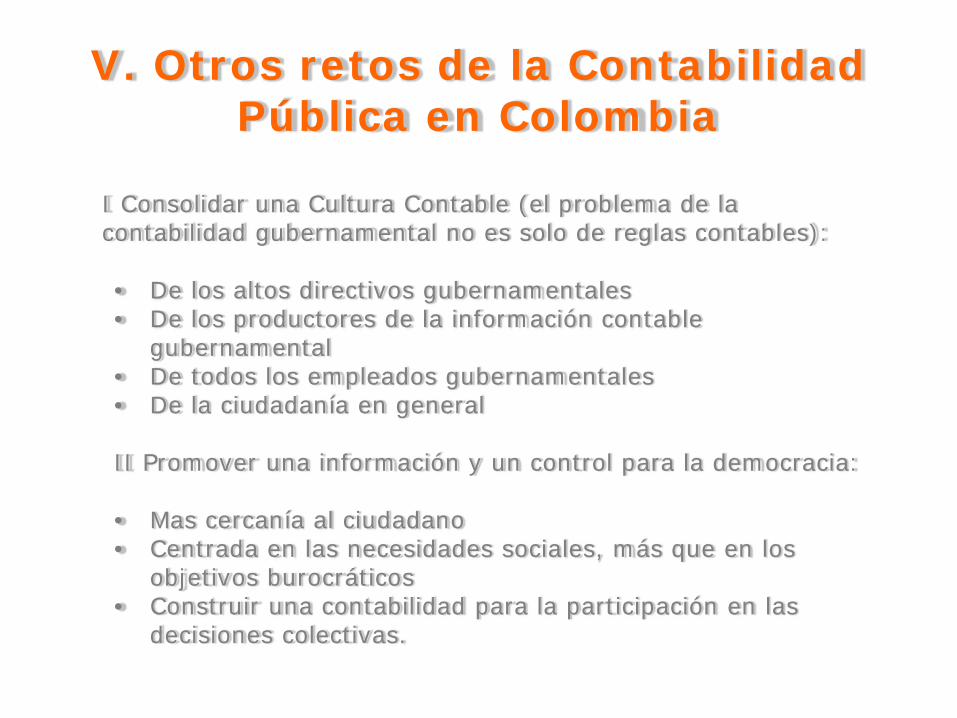

V. Otros retos de la Contabilidad Pública en Colombia

I Consolidar una Cultura Contable (el problema de la contabilidad gubernamental no es solo de reglas contables):

• De los altos directivos gubernamentales• De los productores de la información contable

gubernamental• De todos los empleados gubernamentales• De la ciudadanía en general

II Promover una información y un control para la democracia:

• Mas cercanía al ciudadano• Centrada en las necesidades sociales, más que en los

objetivos burocráticos• Construir una contabilidad para la participación en las

decisiones colectivas.

• Identificar los límites y las relaciones de la información para inversores, con los propósitos de control social, fiscal y de rendición de cuentas.

• Enfrentar temas medulares para la sociedad: el medioambiente, la inversión social, el capital social y cultural.

• Armonizar el interés de corto plazo, con los objetivos y propósitos de largo plazo.

• La conveniencia de las nociones neoclásicas en economía para administrar los asuntos públicos?.

• COMPROMETERNOS CON LA DEMOCRACIA Y EL ESTADO PARA EL CIUDADANO

V. Otros retos de la Contabilidad Pública en Colombia