perspectivas de la economía panameña - inicio€¦ · · 2017-03-09contenido 2 desempeño...

TRANSCRIPT

Foro Anual de la SMV

Perspectivas de la Economía

PanameñaSeptiembre de 2016

CONTENIDO

2

Desempeño Económico Reciente

Análisis de los Sectores Económicos

Proyecciones Económicas y Fiscales

2016-2017

Oportunidades y Riesgos

CONTENIDO

3

Desempeño Económico Reciente

Análisis de los Sectores Económicos

Proyecciones Económicas y Fiscales

2016-2017

Oportunidades y Riesgos

100

110

120

130

140

150

160

170

180

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

2005

=100

Centroamérica (promedio) Suramérica (promedio) PanamáUruguay Perú República DominicanaColombia

Crisis Financiera Global

Índice del PIB real per cápita de las economías de Latinoamérica con mejor desempeño: 2005 - 2015

Fuente: Fondo Monetario Internacional. 2015

4

Variación porcentual del PIB Real y el IMAE trimestral (%): 2016

Fuente: INDESA, Contraloría General de la República. Junio de 2016.

3.4

10.1

13.5

6.0

4.3

9.6

4.65.2

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014 2015 2016

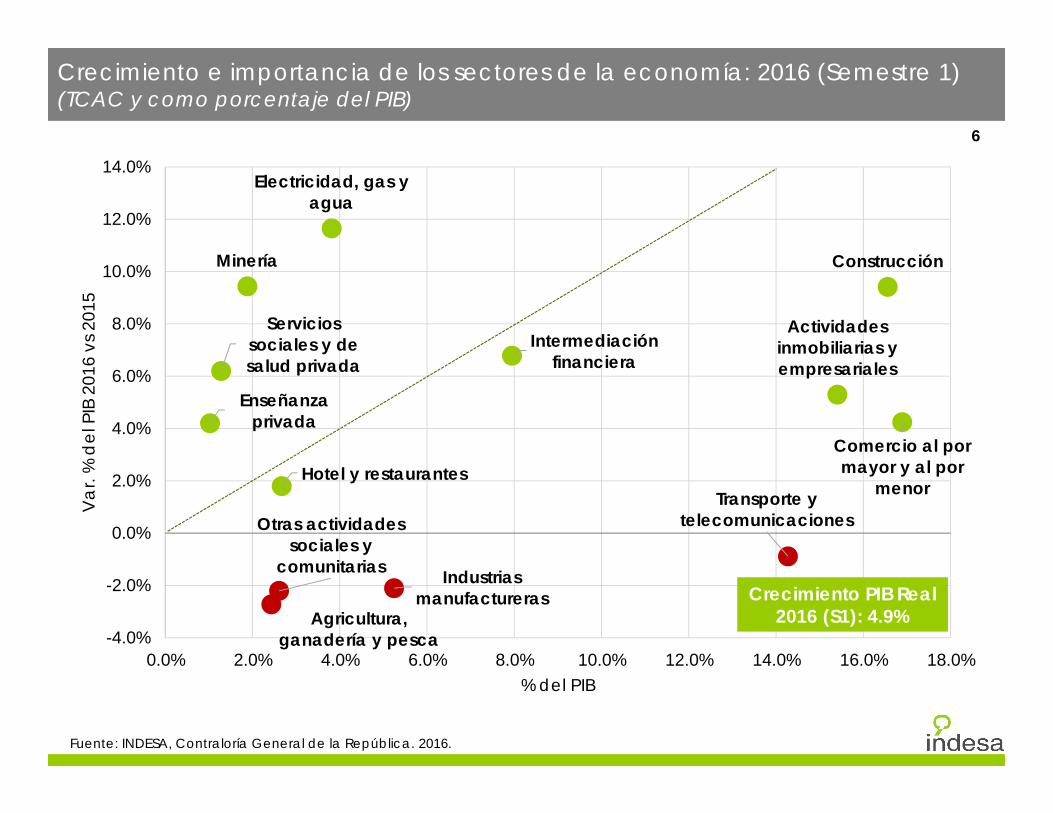

55

5.8%

11.8%

6.6%

6.1%

5.8%

9.2%

Agricultura, ganadería y pesca

Minería

Industrias manufactureras

Electricidad, gas y agua

Construcción

Comercio al por mayor y al por

menorHotel y restaurantes

Transporte y telecomunicaciones

Intermediación financiera

Actividades inmobiliarias y empresariales

Enseñanza privada

Servicios sociales y de salud privada

Otras actividades sociales y

comunitarias

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0% 18.0%

Var

. % d

el P

IB 2

016

vs 2

015

% del PIB

Crecimiento e importancia de los sectores de la economía: 2016 (Semestre 1) (TCAC y como porcentaje del PIB)

Fuente: INDESA, Contraloría General de la República. 2016.

Crecimiento PIB Real 2016 (S1): 4.9%

6

Tasa de desempleo y tasas de participación (%): 2005 – 2016

7

9.8%

8.7%

6.4%5.6%

6.6% 6.5%

4.5%4.1% 4.1%

4.8% 5.1%5.6%

60.0%

60.5%

61.0%

61.5%

62.0%

62.5%

63.0%

63.5%

64.0%

64.5%

65.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(mar)

Tasa

de

parti

cipa

ción

Tasa

de

des

empl

eo

Tasa de desempleo Tasa de participación

Fuente: Contraloría General de la República. 2016.

Tasa de inflación

8

Fuente: INDESA con datos de la Contraloría-INEC, EIA, FMI. 2016.

CONTENIDO

9

Desempeño Económico Reciente

Análisis de los Sectores Económicos

Proyecciones Económicas y Fiscales

2016-2017

Oportunidades y Riesgos

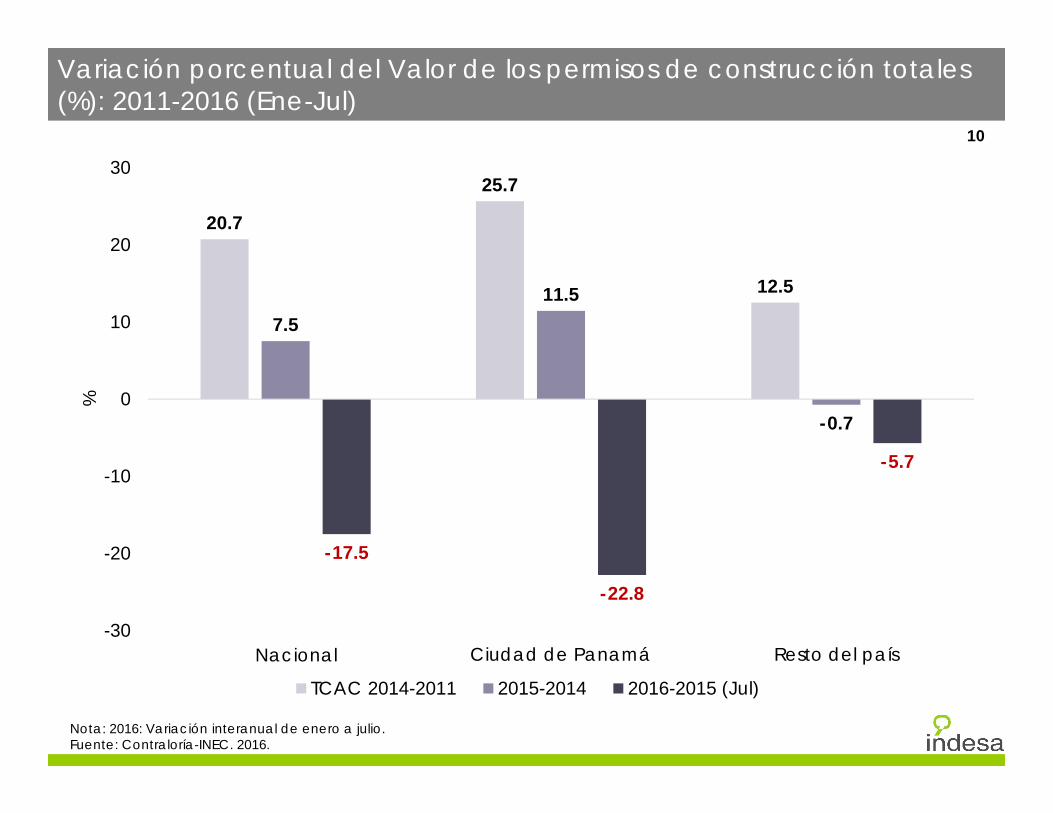

Variación porcentual del Valor de los permisos de construcción totales (%): 2011-2016 (Ene-Jul)

10

20.7

25.7

12.5

7.511.5

-0.7

-17.5

-22.8

-5.7

-30

-20

-10

0

10

20

30

República Ciudad de Panamá Resto del país

%

TCAC 2014-2011 2015-2014 2016-2015 (Jul)

Nota: 2016: Variación interanual de enero a julio.Fuente: Contraloría-INEC. 2016.

Nacional

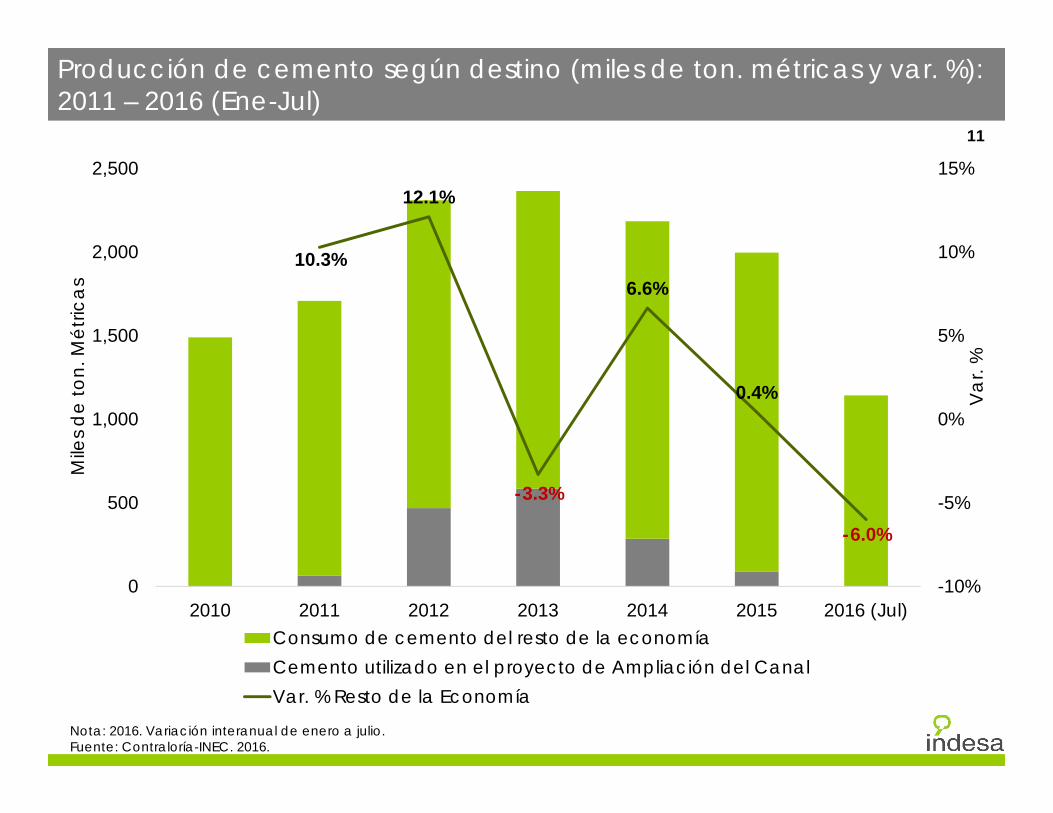

Producción de cemento según destino (miles de ton. métricas y var. %): 2011 – 2016 (Ene-Jul)

11

10.3%

12.1%

-3.3%

6.6%

0.4%

-6.0%

-10%

-5%

0%

5%

10%

15%

0

500

1,000

1,500

2,000

2,500

2010 2011 2012 2013 2014 2015 2016 (Jul)

Var

. %

Mile

s de

ton.

Mét

ricas

Consumo de cemento del resto de la economíaCemento utilizado en el proyecto de Ampliación del CanalVar. % Resto de la Economía

Nota: 2016. Variación interanual de enero a julio.Fuente: Contraloría-INEC. 2016.

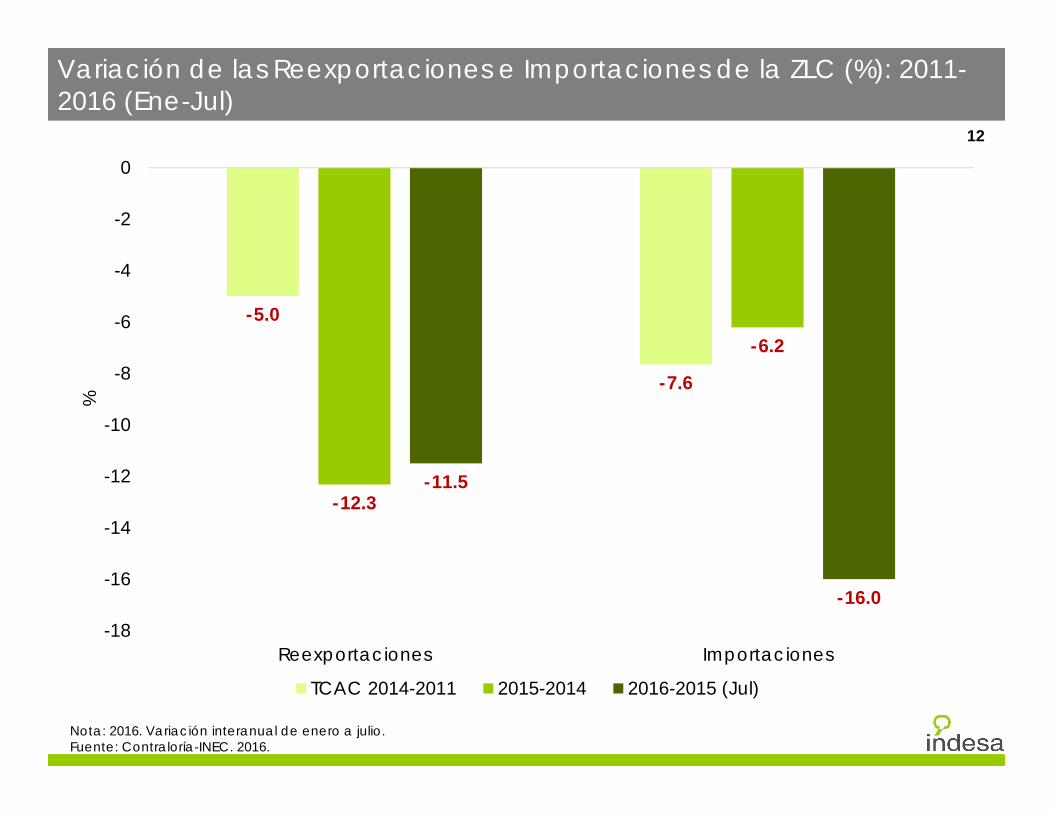

Variación de las Reexportaciones e Importaciones de la ZLC (%): 2011-2016 (Ene-Jul)

12

-5.0

-7.6

-12.3

-6.2

-11.5

-16.0-18

-16

-14

-12

-10

-8

-6

-4

-2

0

Reexportaciones Importaciones

%

TCAC 2014-2011 2015-2014 2016-2015 (Jul)

Nota: 2016. Variación interanual de enero a julio.Fuente: Contraloría-INEC. 2016.

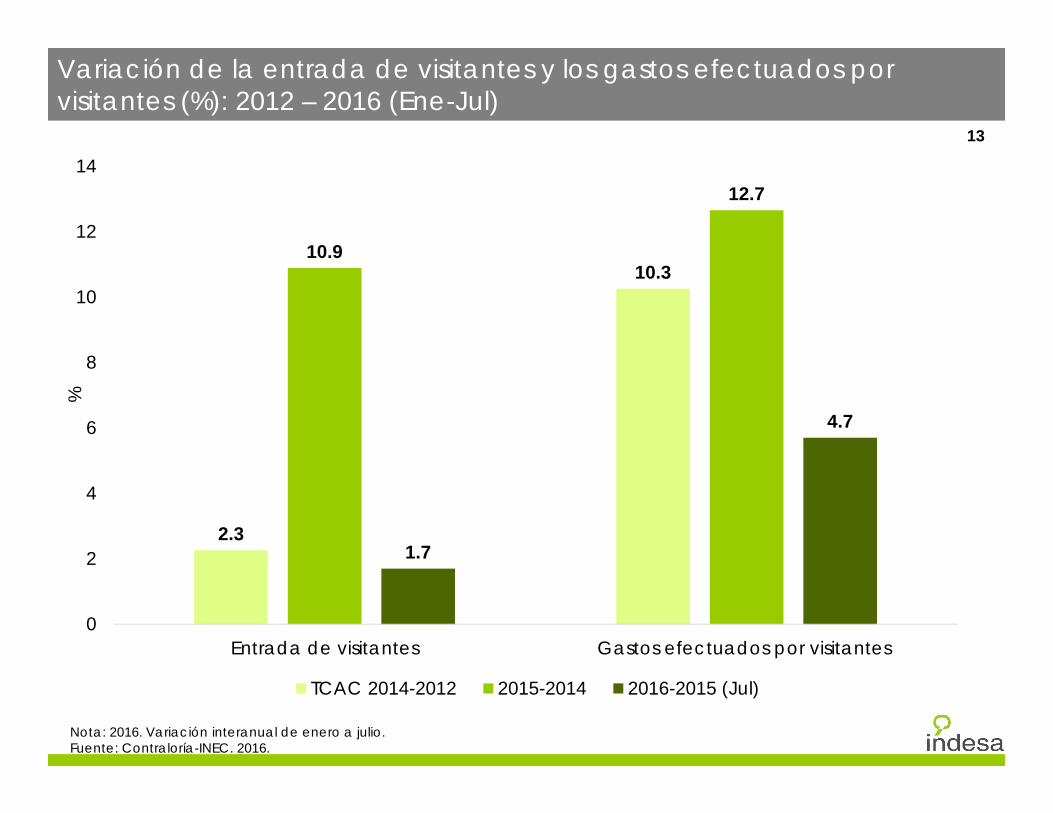

Variación de la entrada de visitantes y los gastos efectuados por visitantes (%): 2012 – 2016 (Ene-Jul)

13

2.3

10.310.9

12.7

1.7

4.7

0

2

4

6

8

10

12

14

Entrada de visitantes Gastos efectuados por visitantes

%

TCAC 2014-2012 2015-2014 2016-2015 (Jul)

Nota: 2016. Variación interanual de enero a julio.Fuente: Contraloría-INEC. 2016.

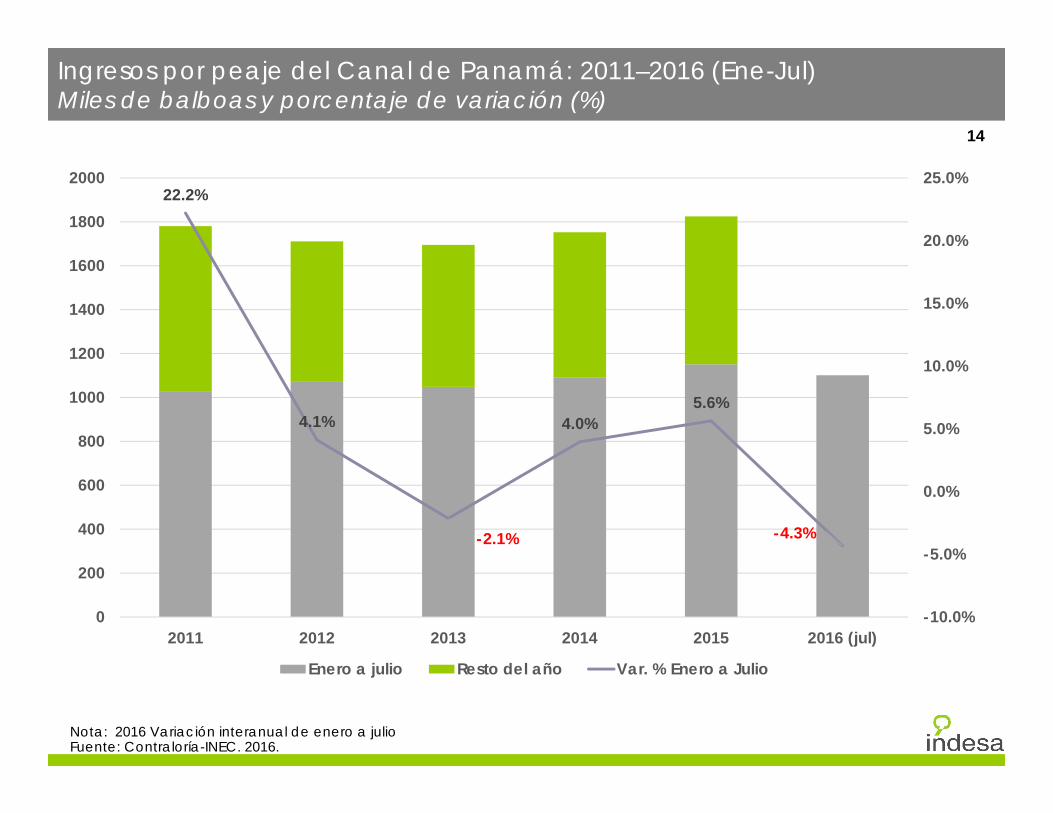

Ingresos por peaje del Canal de Panamá: 2011–2016 (Ene-Jul)Miles de balboas y porcentaje de variación (%)

14

Nota: 2016 Variación interanual de enero a julioFuente: Contraloría-INEC. 2016.

22.2%

4.1%

-2.1%

4.0%5.6%

-4.3%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2011 2012 2013 2014 2015 2016 (jul)

Enero a julio Resto del año Var. % Enero a Julio

Movimiento de contenedores (millones de TEU y var. %): 2012 – 2016 (Ene-Jul)

15

Nota: 2016. Variación interanual de enero a julio.Fuente: Contraloría-INEC. 2016.

-5.0%

1.0%

4.4%

-12.4%-14.0%

-12.0%

-10.0%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

2012 2013 2014 2015 2016 (jul)

Enero a julio Resto del año Var. % Enero a julio

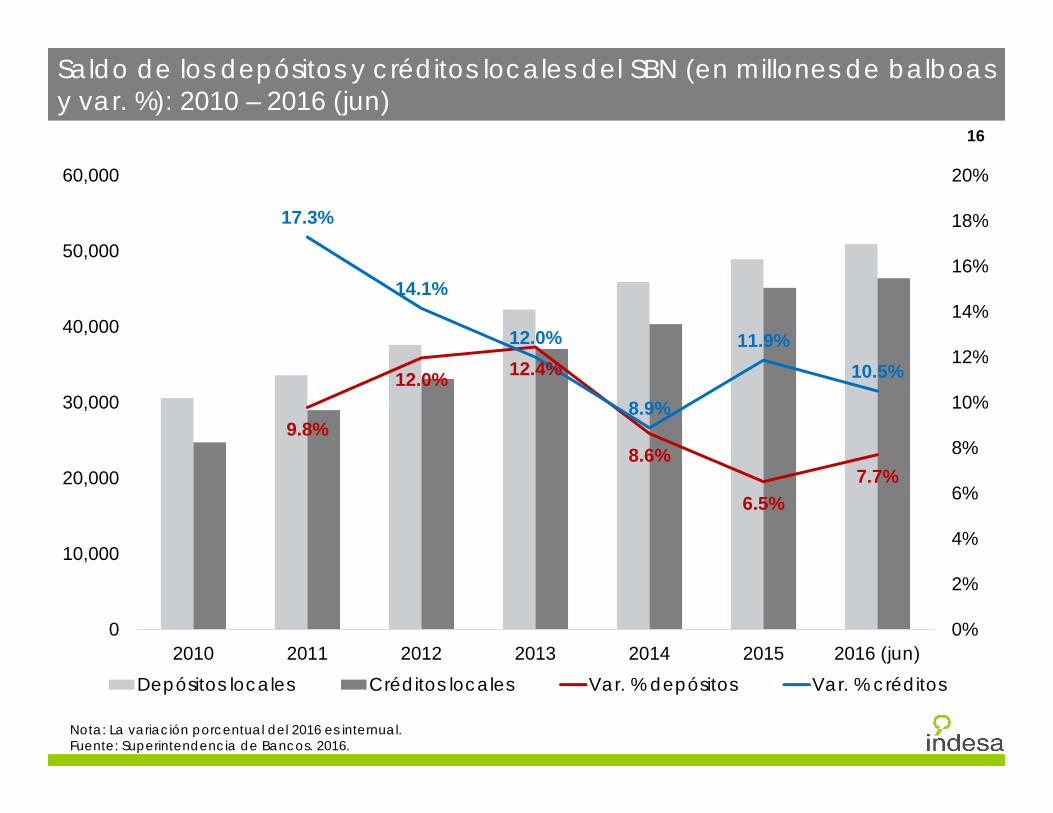

Saldo de los depósitos y créditos locales del SBN (en millones de balboas y var. %): 2010 – 2016 (jun)

Nota: La variación porcentual del 2016 es internual. Fuente: Superintendencia de Bancos. 2016.

16

9.8%

12.0% 12.4%

8.6%

6.5%7.7%

17.3%

14.1%

12.0%

8.9%

11.9%10.5%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

10,000

20,000

30,000

40,000

50,000

60,000

2010 2011 2012 2013 2014 2015 2016 (jun)Depósitos locales Créditos locales Var. % depósitos Var. % créditos

Fuente: Contraloría General de la República. 2015

Colombia, 21% USA, 14%

Canadá, 10%

México, 7%

Taiwan, 6%

Costa Rica, 6%

Sudáfrica, 5%

España, 4%

Suiza, 4%

Bélgica, 4%

Otros, 18.9%

IED por país de origen (2014):

Inversión Extranjera Directa: 2006-2015 (en millones de dólares y porcentaje del PIB)

17

8.5%9.0%

4.7%

8.2%9.1%

7.5%

8.8% 8.8%9.7%

0%

2%

4%

6%

8%

10%

12%

0

1,000

2,000

3,000

4,000

5,000

6,000

2007 2008 2009 2010 2011 2012 2013 2014 2015

% P

IB

Millo

nes d

e d

ólar

es

IED %PIB

2016 (Q1): 10.2%

CONTENIDO

18

Desempeño Económico Reciente

Análisis de los Sectores Económicos

Proyecciones Económicas y Fiscales

2016-2017

Oportunidades y Riesgos

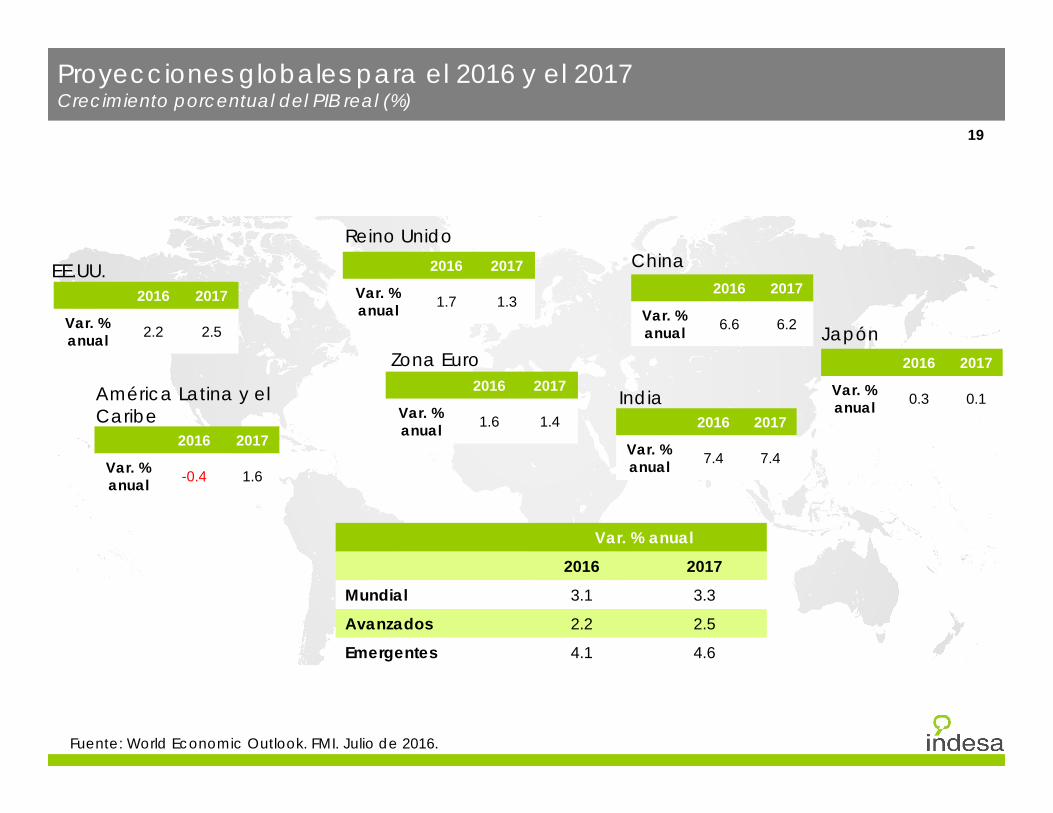

Proyecciones globales para el 2016 y el 2017Crecimiento porcentual del PIB real (%)

Fuente: World Economic Outlook. FMI. Julio de 2016.

19

2016 2017

Var. % anual 2.2 2.5

EE.UU.

Zona Euro

China

Japón

IndiaAmérica Latina y el Caribe

2016 2017

Var. % anual 1.6 1.4

2016 2017

Var. % anual 6.6 6.2

2016 2017

Var. % anual -0.4 1.6

2016 2017

Var. % anual 7.4 7.4

2016 2017

Var. % anual 0.3 0.1

Var. % anual

2016 2017

Mundial 3.1 3.3

Avanzados 2.2 2.5

Emergentes 4.1 4.6

2016 2017

Var. % anual 1.7 1.3

Reino Unido

Proyecciones del PIB real de países de América Latina: 2016(porcentaje de variación del PIB real)

(1) Pronóstico de INDESA. Fuente: Banco Mundial y FMI. Junio 2016.

20

Crecimiento del PIB de la región: -0.4%

Brasil

-4.0

Uruguay

0.7Argentina

-0.5

Chile

1.9

Paraguay

3.0

Bolivia

3.7

Perú

3.5

Venezuela

-10.1

Colombia

2.5

Rep. Dominicana

5.0

Panama¹

4.4

Guatemala

3.5

México

2.5

El Salvador

2.2Costa Rica

3.3

Honduras

3.4

Nicaragua

4.4

Ecuador

-4.0

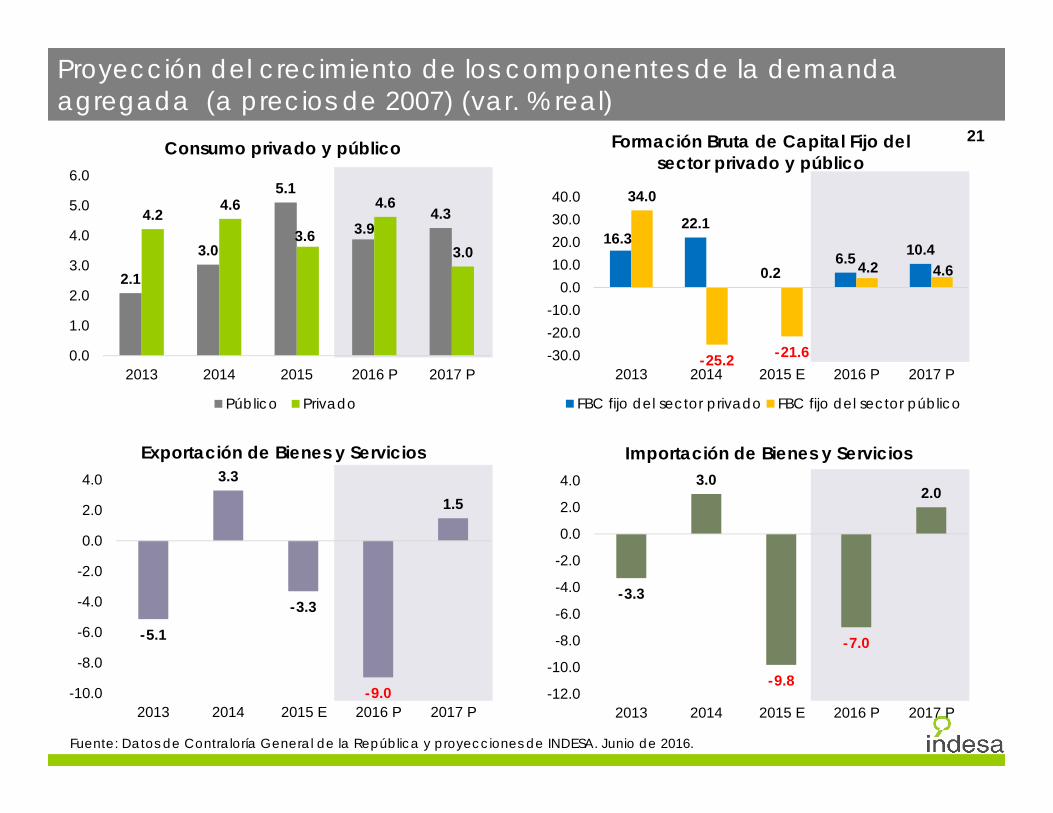

Proyección del crecimiento de los componentes de la demanda agregada (a precios de 2007) (var. % real)

2.1

3.0

5.1

3.94.34.2 4.6

3.6

4.6

3.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2013 2014 2015 2016 P 2017 P

Consumo privado y público

Público Privado

16.322.1

0.26.5 10.4

34.0

-25.2 -21.6

4.2 4.6

-30.0-20.0-10.0

0.010.020.030.040.0

2013 2014 2015 E 2016 P 2017 P

Formación Bruta de Capital Fijo del sector privado y público

FBC fijo del sector privado FBC fijo del sector público

-5.1

3.3

-3.3

-9.0

1.5

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

2013 2014 2015 E 2016 P 2017 P

Exportación de Bienes y Servicios

-3.3

3.0

-9.8

-7.0

2.0

-12.0

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

2013 2014 2015 E 2016 P 2017 P

Importación de Bienes y Servicios

Fuente: Datos de Contraloría General de la República y proyecciones de INDESA. Junio de 2016.

21

Proyección del crecimiento del PIB, PIB nominal y la tasa de inflación(en porcentaje de variación)

Fuente: Datos de Contraloría General de la República y proyecciones de INDESA. Junio de 2016.

6.66.1 5.8

4.4

5.6

12.3

9.6

6.05.2

6.7

4.0

2.6

0.20.7 0.9

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

2013 2014 2015 2016 P 2017 P

%

PIB real PIB nominal Tasa de inflación (IPC)

22

Proyección de la población empleada, la tasa de desempleo y la tasa de desempleo abierto

Fuente: Datos de Contraloría General de la República y proyecciones de INDESA. Junio de 2016.

1,672

1,788

4.1

4.85.1

5.7 5.9

3.13.5

3.84.3 4.5

1,600

1,620

1,640

1,660

1,680

1,700

1,720

1,740

1,760

1,780

1,800

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2013 2014 2015 2016 P 2017 P

Pobl

ació

n em

plea

da

(mile

s)

Tasa

de

des

empl

eo t

ota

l y a

bier

to (%

)

Población empleada Tasa de desempleo Tasa de desempleo abierto

23

Proyección del Balance total y la deuda del SPNF

24

-3.2

-2.8 -2.7

-2.237.1

38.8

39.539.3

35.5

36.0

36.5

37.0

37.5

38.0

38.5

39.0

39.5

40.0

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

2014 2015 2016 P 2017 P

Deu

da

del

SPN

F (%

del

PIB

)

Bala

nce

prim

ario

(% d

el P

IB)

Balance total del SPNF (no ajustado) Deuda del SPNF

Fuente: Datos del MEFy proyecciones de INDESA. Junio de 2016.

CONTENIDO

25

Desempeño Económico Reciente

Análisis de los Sectores Económicos

Proyecciones Económicas y Fiscales

2016-2017

Oportunidades y Riesgos

Riesgos y oportunidades

Oportunidades

• Canal Expandido• Plataforma logística en expansión• Proyectos de inversión en energía• Plan de inversiones públicas: cerca de $14 millones hasta el

2019• Proyectos en Colón

• Planta de gas licuado• Puerto Libre• Renovación Urbana• Minería

Riesgos

• Panama Papers y el caso Waked• El virus Zika• Un mayor decrecimiento en la ZLC• Un mayor aumento en el precio del petróleo,

combustibles… y alimentos• Una mayor apreciación del dólar (afectará turismo y agro-

exportaciones)• Ralentización del comercio mundial• Incremento en las tasas de interés domésticas (puede

afectar el consumo privado)

26

¡MUCHAS GRACIAS!

INDESATorre Banco General, piso 8 y 12Cl. Aquilino de la Guardia y Cl. 47Apartado 0823-01731Panamá, Rep. de PanamáT +507 300-5560F +507 300-5562

www.indesa.com.pa

www.twitter.com/indesacapital

www.facebook.com/indesacapital

www.linkedin.com/company/indesa-

capital

La información aquí contenida es propiedad de INDESA. Todos los derechos están reservados. Queda prohibidasu duplicación, uso, reproducción y/o distribución sin el consentimiento expreso de INDESA. La duplicación, uso,reproducción y/o distribución no autorizada de esta información podrá ser penada por la Ley. INDESA noproveerá garantía alguna, explícita o implícitamente, sobre la información contenida en este documento.INDESA no será responsable en el evento de daños directos o indirectos (incluyendo pero no limitados apérdidas de utilidades, cierre de operaciones, pérdida de información de negocios o cualquier otra afectación)derivados del uso (o no uso) de esta información.

Investigación y análisis económico

Servicios de banca de inversión

Inversiones de capital privado

27