perfil de mercado salmon - alemania … · 23/04/2005. los derechos anti-dumping contra noruega que...

TRANSCRIPT

1

PERFIL DE MERCADO SALMON - ALEMANIA

ProChile Hamburgo, Julio 2005 PRODUCTO

Codico Sistema Armonizado CHILENO SACH:

Codico TARIC (UE)

Descripción

0302 12 11 0302 12 21 0302 12 22 0302 12 29

0302 12 00

Salmones frescos o refrigerados del Pacífico (Oncorhynchus nerka, Oncorhynchus gorbuscha, Oncorhynchus keta, Oncorhynchus tschawytscha, Oncorhynchus kisutch, Oncorhynchus masou et Oncorhynchus rhodurus), del Atlántico (Salmo salar) y del Danubio (Hucho hucho).

0303 22 10 0303 22 20 0303 22 90

0303 22 00

Salmónidos congelados del Atlántico (Salmo salar) y salmones Danubio (Hucho hucho)

0304 10 51 0304 10 52 0304 10 59

0304 10 13

Filetes de Salmónidos frescos o refrigerados del Pacífico, del Atlántico y Danubio,

0304 20 51 0304 20 52

0304 20 13

Filetes salmónidos congelados del Pacífico, del Altlántico y Danubio.

0305 41 10 0305.41 30 0305 41 50 0305 41 60 0305 41 90

0305 41 00

Salmones del Pacífico, Salmones del Altlántico y Salmones Danubio, ahumados

SITUACION ARANCELARIA Y PARA-ARANCELARIA ARANCEL GENERAL: 2% para terceros países para todos los productos incluidos; Salmón ahumado 13% ARANCEL PREFERENCIAL PRODUCTO CHILENO: 0%

ARANCELES Y CUOTAS PARA OTROS PAISES

Codico TARIC

País Arancel Contingente preferencial

Tercer Pais 2 % - Noruega

2% (precio de entrada) cuota 6100 ton con arancel 0%

Islandia 2% cuota 50 ton. con arancel 0%

Islas Faroe 0%

0302 12 0019

0303 22 0019

Tercer pais Noruega

2% 2 % (precio de entrada)

cuota con arancel 0% ver TARIC

Tercer Pais 2 %

2

Tercer Pais 2 % Islas Feroe 0% Islandia 2% Cuota de 50 ton con arancel

05

0304 10 1319

0304 20 1319

Tercer Pais 2%

Noruega 2 % Cuota 610 ton con arancel 0%

Islas Feroe 0% Islandia 2% Cuota de 50 ton con arancel

0% 0305 41 0010

Tercer pais Chile Noruega

13% 13 % 13%

- Cuota de 40 ton con 9,1% Cuota de 450 ton con 0%

Aranceles y Medidas Antidumping

En febrero 2005 se imponen medidas de salvaguardia a las importaciones de salmón de acuicultura por el Reglamento (CE) N° 206/2005 antidumping (cuotas y aranceles específicos) para salmón Atlántico de países productores fuera de la Unión Europea. Esta medida ha sido derogada con el reglamento (CE) N° 627/2005 de la Comisión, de 22 de abril de 2005. De acuerdo a ésta decisión, se considera que las medidas antidumping son suficientes para reparar el daño ocasionado a la industria comunitaria, y que ya no es preciso mantener las medidas de salvaguardia, por tanto, deberán derogarse en el momento en que entren en vigor las medidas antidumping”. La decisión que establecen medidas anti-dumping provisionales contra empresas noruegas entró en vigor por el Reglamento (CE) N° 628/2005 de la Comisión, ese mismo día, 22 de abril de 2005. Ambas resoluciones se publicaron en la edición del diario oficial de la UE N° L 104 de 23/04/2005.

Los derechos anti-dumping contra Noruega que obligaron a ciertos productores noruegos pagar entre 6,8 y 24,5% (promedio 16%) de arancel para exportaciones de salmón de acuicultura a la Unión Europea, éstos fueron eliminados en junio. El 21 de junio 2005, se firmó un acuerdo entre Noruega y la Unión Europea que fija un precio mínimo de importación de 2,81 Euros por kg con respecto al salmón fresco. A diferencia de las medidas de derechos antidumping, esta solución afecta a todos los exportadores noruegas y entrará en vigencia el 22 de enero 2006. En otoño 2005 se retomarán las negociaciones. Información de la comisión Europea, publicada en http://europa.eu.int/comm/trade/ el día 21 de junio 2005.

*Información actualizada disponible en Bases de datos de la Unión Europea, ver sitios web al final de este documento.

OTROS IMPUESTOS 7 % IVA para el ingreso del producto, éste es recuperado posteriormente por el importador y no afecta al exportador chileno. REQUISITOS Y BARRERAS DE INGRESO

Requisitos de ingreso: -No. de registro para exportar a la UE -Certificado sanitario solicitado por la UE; decisión 96/674/CE-otorgado en Chile por

3

Sernapesca – en idioma alemán -Certificado de origen EUR1 concedido en Chile

Otras normas/reglamentos relevantes para el mercado Alemán

-Rückstandshöchstmengenverordnung (Regulación de límites máximos de residuos) del Ministerio Federal de Protección del Consumidor, Alimentación y Agricultura. Ultima versión consolidada se publicó en 1999, las modificaciones están disponible en la página web del Ministerio http://www.verbraucherministerium.de. A continuación detalles de algunas sustancias que son relevante para productos pesqueros.

-Malaquita verde: desde el 14 de octubre 2004 se adaptó la normativa alemana a la legislación de la Unión Europea, derogándose el límite permitido de 0,01mg/kg, para pescados y productos del mar.

-Etoxiquina: El límite para esta sustancia es 0,01 mg/kg en la parte comestible del producto. Residuos de esta sustancia se detectó en una investigación de salmónidos de acuicultura, esta detección fue llevada a cabo por el Ministerio de Alimentación de Bavaria en 14 de las 19 muestras analizadas (3 de Chile, 16 muestras de otros países europeos) (Bayerisches Landesamt für Gesundheit und Lebensmittelsicherheit, http://www.lgl.bayern.de agosto 2004)

-Cantaxantina: A partir del 01.12.2003 entró en vigencia la Directiva 2003/7/CE sobre el contenido máximo de “cantaxantina” (E161g). Esta regla limita los índices máximos de cantaxatina a 25 mg por 1 kilo de alimentos para salmónidos. El motivo del cambio de este reglamento fueron supuestos efectos negativos de este pigmento detectado en la retina de consumidores.

-Reglamento Higiene para productos pesqueros (Fischhygieneverordnung) (= aplicación de las Directivas de la Unión Europea (Fisch HV) del 31 de marzo 1994 modificado el 8 de junio 2000 y 9 de noviembre 2004.

-Ley de etiquetado de productos pesqueros (Fischetikettierungsgesetz, FischEtikettg del 1 de agosto 2002 modificado el 25 de noviembre 2003

-Analísis HACCP (Hazard Analisis Critical Control Point)“Trazabilidad” continuará cada vez con más relevancia.

-Certificación: Actualmente, la Unión Europea está evaluando una certificación medio-ambiental para productos pesqueros, examinando posibles criterios para una certificación voluntaria. Mayor información en el sitio web de la Comisión Europea, Dirección general de Pesca y Asuntos Marítimos http://europa.eu.int/comm/fisheries/- comunicado del 29 de junio 2005

BARRERAS PARA-ARANCELARIAS

Medidas antidumping y salvaguardias: La industria salmonera comunitaria acusó de dumping a varios países productores de salmón, entre las cuales Noruega y Chile. Reciente iniciativa de este tipo se tomó en febrero 2005

La Unión Europea ha dejado sin efecto las salvaguardias contra el salmón procedente de Noruega, Islas Faroe y Chile en virtud de esto, se establecieron precios mínimos. La reglamentación revocatoria fue dictada por los órganos ejecutivos de la Comunidad y debidamente publicada en su Diario Oficial.

4

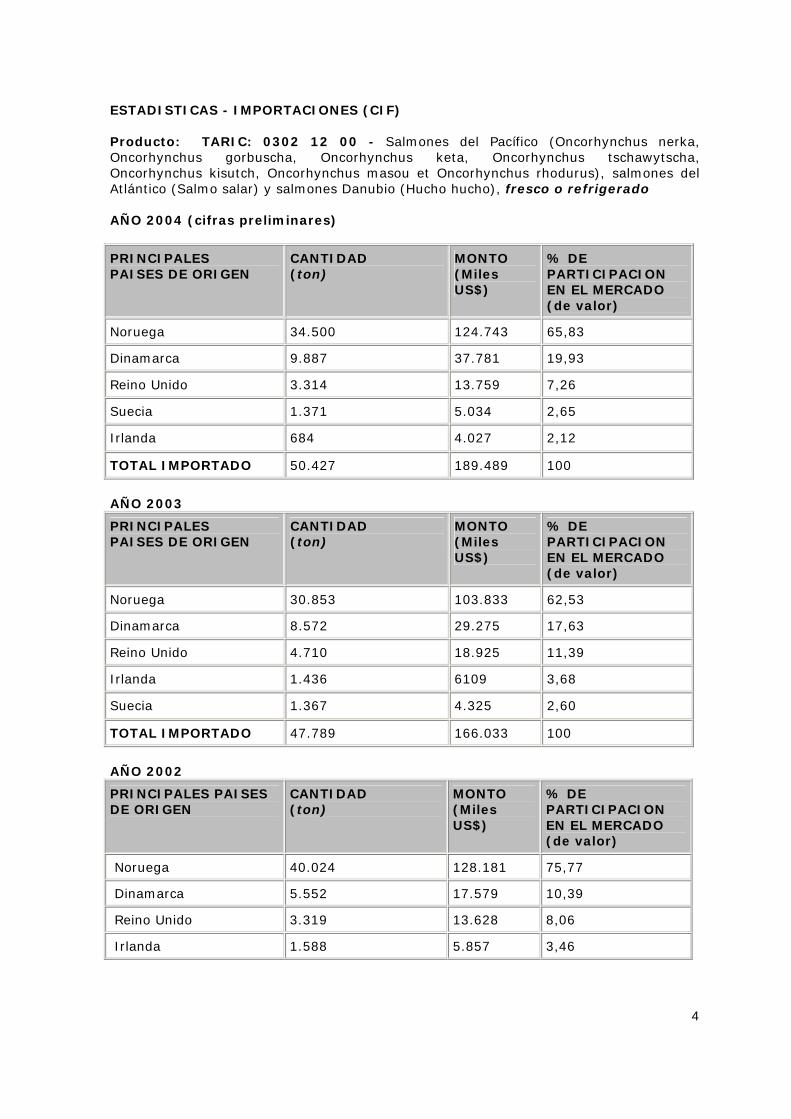

ESTADISTICAS - IMPORTACIONES (CIF) Producto: TARIC: 0302 12 00 - Salmones del Pacífico (Oncorhynchus nerka, Oncorhynchus gorbuscha, Oncorhynchus keta, Oncorhynchus tschawytscha, Oncorhynchus kisutch, Oncorhynchus masou et Oncorhynchus rhodurus), salmones del Atlántico (Salmo salar) y salmones Danubio (Hucho hucho), fresco o refrigerado AÑO 2004 (cifras preliminares)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 34.500 124.743 65,83

Dinamarca 9.887 37.781 19,93

Reino Unido 3.314 13.759 7,26

Suecia 1.371 5.034 2,65

Irlanda 684 4.027 2,12

TOTAL IMPORTADO 50.427 189.489 100

AÑO 2003

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 30.853 103.833 62,53

Dinamarca 8.572 29.275 17,63

Reino Unido 4.710 18.925 11,39

Irlanda 1.436 6109 3,68

Suecia 1.367 4.325 2,60

TOTAL IMPORTADO 47.789 166.033 100

AÑO 2002

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 40.024 128.181 75,77

Dinamarca 5.552 17.579 10,39

Reino Unido 3.319 13.628 8,06

Irlanda 1.588 5.857 3,46

5

Chile (Pos. 11) 21 75 0,04

TOTAL IMPORTADO 51.553 169.168 100

*En los años 2003 y 2004 no hubo importaciones de Chile de este producto Producto: TARIC: 0303 22 00 Salmones del Atlántico (Salmo salar) y salmones del Danubio (Hucho hucho), congelado AÑO 2004 ( cifras preliminares)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 495 1.851 42,27

Dinamarca 202 1.125 25,69

Países Bajos 57 473 10,80

Bélgica 59 429 9,79

Chile (Pos.9) 4 29 0,66

TOTAL IMPORTADO 902 4.378

AÑO 2003

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 352 1.296 37,72

Dinamarca 219 842 24,51

Irlanda 104 657 19,12

Bélgica 38 323 9,40

Chile 21 125 3,63

TOTAL IMPORTADO 770 3.435

AÑO 2002

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 367 1.607 41,10

Dinamarca 214 657 16,80

Irlanda 143 835 21,36

Chile 75 269 6,88

Polonia 72 261 6,68

6

TOTAL IMPORTADO 946 3.910 100

Producto: TARIC: 0304 10 13 Filetes de Salmones del Pacífico, de Salmones del Atlántico y Salmones del Danubio, fresco o refrigerado AÑO 2004 (cifras preliminares)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Dinamarca 3.266 19.521 54,45

Noruega 1.854 9.336 26,04

Reino Unido 454 3.019 8,42

Países Bajos 280 1.859 5,18

Suecia 72 389 1,09

Chile (Pos.10) 22 109 0,30

TOTAL IMPORTADO 6.180 35.848

AÑO 2003

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Dinamarca 2.666 13.893 44,59

Noruega 2.061 10.912 35,02

Reino Unido 404 2.434 7,81

Países bajos 304 1.819 5,83

Suecia 169 1.163 3,7

Chile (Pos.7) 29 159 0,51

TOTAL IMPORTADO 5.746 31.152 100

AÑO 2002

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Dinamarca 2.018 9.570 42,42

Noruega 1.160 6.277 27,83

Reino Unido 320 1.879 8,33

Suecia 256 1.758 7,79

7

Chile (Pos. 9) 45 178 0,79

TOTAL IMPORTADO 4.259 22.558 100

Producto: TARIC: 0304 20 13 Filetes de Salmones del Pacífico, de Salmones del Atlántico y Salmones del Danubio, congelados AÑO 2004 (cifras preliminares)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Chile 7.374 46.776 32,80

Noruega 5.469 46.708 32,75

Dinamarca 2.856 16.787 11,77

China 3.600 11.153 7,82

Islas Faroe 1.253 10.602 7,43

TOTAL IMPORTADO 22.336 142.595 100

AÑO 2003

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 6.468 51.386 42,70

Dinamarca 3.313 20.284 16,85

Chile 2.845 15.986 13,28

China 1.797 5.712 4,74

Islas Faroe 1.491 11.558 9,61

TOTAL IMPORTADO 18.564 120.330 100

AÑO 2002

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Noruega 5.804 37.225 50,31

Chile 2.107 10.331 13,96

Dinamarca 1.987 10.418 14,08

China 813 2.970 4,01

8

Suecia 706 4.423 5,98

TOTAL IMPORTADO 13.223 73.996 100

Producto: TARIC: 0305 4100 -Salmones del Pacífico, de Salmones del Atlántico y Salmones del Danubio, ahumado AÑO 2004 (cifras preliminares)

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Polonia 4.514 45.288 67,56

Dinamarca 1.104 12.628 18,84

Noruega 359 4.324 6,45

Países bajos 221 1.966 2,93

Chile (Pos. 11) 9 90 0,13

TOTAL IMPORTADO 6.375 67.033 100

AÑO 2003

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Polonia 4.116 36.815 49,49

Dinamarca 2.847 28.630 38,46

Noruega 350 3.472 4,66

Países bajos 275 2.129 2,86

Chile (Pos. 14) 3 39 0,05

TOTAL IMPORTADO 7.828 74.464 74.464

AÑO 2002

PRINCIPALES PAISES DE ORIGEN

CANTIDAD (ton)

MONTO (Miles US$)

% DE PARTICIPACION EN EL MERCADO (de valor)

Dinamarca 5.151 41.953 67,62

Polonia 1.342 10.556 17,01

Noruega 566 3.655 5,89

Países bajos 296 2.225 3,59

Chile (Pos. 20) 2 19 0,03

TOTAL IMPORTADO 7.662 62.043 100

9

POTENCIAL DEL PRODUCTO De acuerdo con las expectativas determinadas por la conducta de la demanda de los consumidores alemanes por alimentos saludables, se tiene proyectado un crecimiento en los próximos años. Estos beneficios y motivos de salud orienten a los consumidores locales a optar por una mayor demanda por recursos pesqueros (productos salmónidos), por sobre la carne y toda clase de embutidos, fruto a su alto contenido de dos ácidos grasos Omega-3(EPA y DHA), los que colaborarían en forma importante en la prevención de enfermedades cardiovasculares. El gráfico de más abajo muestra la composición de las importaciones totales y de todo tipo de pescado en Alemania. Como se puede observar más de la mitad de las especies son pescados congelados. En el año 2003 se importaron en total 785.000 toneladas de productos pesqueros (peso/producto) por un valor de aprox. 2,2 mil millones de Euro (2,5 mil millones de US-Dólar). Esta cifra incluye importaciones de pescado del mar, de agua dulce y moluscos. La mayor parte de las importaciones corresponde a pescados del mar (572.565 ton) que incluye el Hering. Pescado de agua dulce (incluyendo preparaciones) fueron en su total 133.000 ton, de las cuales, 88.000 ton corresponden al salmón en sus diversas presentaciones, 47.000 ton correspondían al salmón fresco, mientras 18.000 ton llegaron como filetes congelados.

Importaciones productos pesqueros año 2003781.997 ton

76.763132.669

572.565

pescados del mar pescados agua dulce mariscos

Fuente: Bundesanstalt für Landwirtschaft und Ernährung, Der Markt für Fischereierzeugnisse in der Bundesrepublik Deutschland im Jahre 2003 Un 64% de las importaciones totales proviene de terceros países fuera de la Unión Europea. Sin embargo, sigue siendo un proveedor importante. De los países fuera de la Unión Europea, Noruega ocupa el primer rango, seguido por China, Rusia y Estados Unidos. El levantamiento de restricciones de ingreso para productos de China, permitió la reintegración parcial de éste al mercado de proveedores y causó una caída de la importancia relativa de los Estados Unidos en el año 2003/ 2004.

El balance total de suministro disponible presenta un volumen de 1,96 millones de toneladas de productos pesqueros.* Según esta estadística, la producción nacional alemana en 2004 fue 288.000 toneladas de las cuales, 38.000 toneladas corresponden a pescados de agua dulce. Las importaciones en peso bruto fueron 1,63 millones de toneladas, mientras tanto, las exportaciones alcanzaron 797.000 toneladas. El volumen total de productos pesqueros disponibles para consumo nacional en el año 2004 alcanzó

10

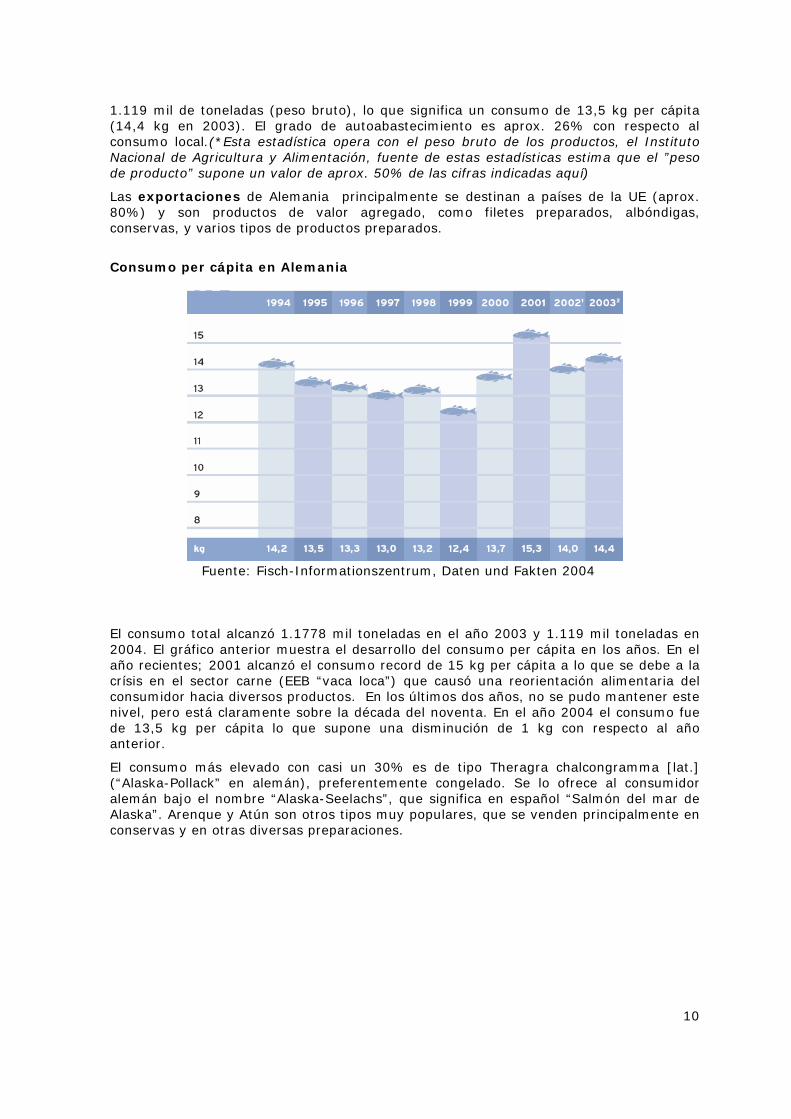

1.119 mil de toneladas (peso bruto), lo que significa un consumo de 13,5 kg per cápita (14,4 kg en 2003). El grado de autoabastecimiento es aprox. 26% con respecto al consumo local.(*Esta estadística opera con el peso bruto de los productos, el Instituto Nacional de Agricultura y Alimentación, fuente de estas estadísticas estima que el ”peso de producto” supone un valor de aprox. 50% de las cifras indicadas aquí)

Las exportaciones de Alemania principalmente se destinan a países de la UE (aprox. 80%) y son productos de valor agregado, como filetes preparados, albóndigas, conservas, y varios tipos de productos preparados.

Consumo per cápita en Alemania

Fuente: Fisch-Informationszentrum, Daten und Fakten 2004

El consumo total alcanzó 1.1778 mil toneladas en el año 2003 y 1.119 mil toneladas en 2004. El gráfico anterior muestra el desarrollo del consumo per cápita en los años. En el año recientes; 2001 alcanzó el consumo record de 15 kg per cápita a lo que se debe a la crísis en el sector carne (EEB “vaca loca”) que causó una reorientación alimentaria del consumidor hacia diversos productos. En los últimos dos años, no se pudo mantener este nivel, pero está claramente sobre la década del noventa. En el año 2004 el consumo fue de 13,5 kg per cápita lo que supone una disminución de 1 kg con respecto al año anterior.

El consumo más elevado con casi un 30% es de tipo Theragra chalcongramma [lat.] (“Alaska-Pollack” en alemán), preferentemente congelado. Se lo ofrece al consumidor alemán bajo el nombre “Alaska-Seelachs”, que significa en español “Salmón del mar de Alaska”. Arenque y Atún son otros tipos muy populares, que se venden principalmente en conservas y en otras diversas preparaciones.

11

Consumo por Tipo de Pescado

3,4 4 4,75,5

29,6

18,9

14

0,5

1,61,3

1,1

3,6 9,9

1,9

Theragra chalcogramma Arenque AtúnSalmón Gallineta nortica Pollachius spp.Merluza Bacalao TruchaMerluza de cola Caballa PlatijaRodabello Los demas

Fuente: Fisch-Informationszentrum, Daten und Fakten 2004

Salmones están con casi un 10% en la posición IV del consumo total. En los últimos dos años logró un crecimiento de un 27%.

Importaciones de salmón según presentación en el año 2004 (toneladas)

50428

6181

6376 4136 423

14894308

22336

Salmón fresco

Salmón atlanticocongelado

salmón pacifico congelado

filete de salmónatlantico/pacifico fresco

Filete de salmónatlantico/pacificocongeladoFilete de salmónatlantico/pacificoahumadoPreparaciones de salmón

Los demás

PRECIOS DE REFERENCIA IMPORTACIÓN En el año 2004 los precios promedios para filetes de salmón (fresco) varían entre 4,50 y 5 Euros por kg (precio diciembre 2004 = 4,96 Euro) El salmón ahumado alcanza precios en 8 y 9 Euros p/kilo (diciembre 2004 = 8,96 Euro/kg) (fuente: Instituto Federal de Estadística)

12

Precios de referencia retail (EURO)

En el cuadro siguiente se analizan los precios de salmón a nivel consumidor final en las principales cadena de supermercados. Diversas de estas cadenas utilizan marcas propias (Aldi, Rewe, Salto) Salmón atlántico de acuicultura Empresa País de orígen Precio en euro/ gms Precio

p/kilo Eismann Noruega 13,70/ 600 gms 22,80 Aldi (Süd)/ Aqua Noruega 2,30/ 250 gms 9,20 Costa Noruega 3,80/ 250 gms 15,20 Bofrost Noruega 13,80/ 600 gms 23,00 Paulus Noruega 2,30/ 250 gms 9,20 Deutsche See Noruega 6,70/ 320 gms 20,90 Icewind Noruega 2,30/ 250 gms 9,20 Rewe/Salto Noruega 2,50/ 250 gms 10,00 Edeka/ Gut und Günstig Noruega 2,40/ 250 gms 9,60 Lidl/ Atlantik Islas Faröer 2,30/ 250 gms 9,20 Aldi (Nord)/ Golden Seafood

Chile 2,30/ 250 gms 9,20

Penny/ Arktis Islas Faröer 2,30/ 250 gms 9,20 Salmón del pacífico silvestre Empresa Orígen Precio en Euro/ gms Precio

p/kilo Norma/ Fjordkrone Pacífico 2,30/ 250 gms 9,20 Frost & Fisch Pacífico 2,30/ 250 gms 9,20 Bon appetit Pacífico del Norte 2,40/ 250 gms 9,60 Icelandic Pacífico 2,30/ 250 gms 9,20 Ocean Dreams Pacífico del Norte 2,30/250 gms 9,20 Natur-Feinkost-Vertrieb

Alaska Peso variable 25,00

Ocean Queen Pacífico del Norte 2,00/250 gms 8,00 Los precios para porciones de salmón ahumado varían entre 2,39 Euro/ 200 grs (ALDI) y 1,99 para 50 grs. en el supermercado Spar. Para productos más elaborados (Gravad Lachs) se pagan 1,99 en ALDI y 3,59 Euro en el Spar. Salmón silvestre se vende en los discounter a 3,99 Euro/150 grs. ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA La industria pesquera de Noruega realiza una estrategia de marketing intensa a través de una oficina de promoción en la ciudad de Hamburgo, invita a conocer su sitio web muy amigable, el cual, está divido en varias áreas, con amplia gama de informaciones para el consumidor final, recetas, actividades de promoción, folletos con información sobre valor nutritivo de pescado etc. Además, se convoca a participar a variados tipos de concursos enfocado por ej: a chefs de gastronomía para fomentar menús con productos del mar, optando a ganar premios (viajes a Noruega). Igualmente, en la página web ofrece un área para profesionales del sector y medios de comunicación que necesitan registro previa. Este casillero electrónico dispone de excelentes fotos del sector pesquero, de los diferentes tipos de la oferta de pescados y de los hermosos paisajes en Noruega.

13

Del mismo modo, se publican brochures que se reparten junto con la destacada revista del sector “Fisch-Magazin”, ésta se edita en forma mensual y el folleto Fisch + Tipps que se dirige a consumidores finales y se reparte en minoristas especializados en productos del mar. Para mayor información sobre actividades de esta entidad, se recomienda visitar sitio web http://www.norwegenfisch.de , El comité tiene igualmente un sitio web para profesionales del sector, acceso sólo después de previo registro http://www.fischvielfalt.de En el año 2005 Noruega celebra el aniversario de su independencia de Suecia. Por este motivo, se inauguró en Hamburgo una nueva campaña de marketing “New Norwegian Living and Cooking”, auspiciado por el Norwegian Seafood Export Council, la Institución de turismo y varias otras empresas. CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

La gestión de la cadena de suministro del salmón congelado está presente en todas las cadenas de supermercados, los cuales, se abastecen directamente, otros trabajan con agente especializado y/o importador. Los supermercados han desarrollado sus propias marcas para diferentes gamas de productos del mar. Para un mejor detalle, ver tabla precios de referencia.

Canales de distribución en Alemania – el sector retail

El volumen de venta en el comercio detallista de alimentos ha tenido un desarrollo creciente aúnque no tanto lo que se esperaba. El siguiente gráfico determina el desarrollo de éste:

Desarrollo del volumen de ventas en Mil milliones de Euro

106108110112114116118120122124

Año1994

Año1995

Año1996

Año1997

Año1998

Año1999

Año2000

Año2001

Año2002

Año2003

El mercado “retail” de alimentos aleman se caracteriza por una gran complejidad y diversificación. Existen diversas canales de distribución, es decir, una variedad de niveles que separan al productor del usuario final .- Kaufhaus (Dpt. Store) Tienen una gran superficie y con una amplia gama de oferta de productos como ropa de confección, alimentos, electrodomésticos, etc. Los grandes almacenes en Alemania son Karstadt/Quelle con 189 dependencias y Kaufhof que tiene 129 tiendas.

14

SB-Lebensmitteleinzelhandel (comercio detallista) Esta forma de distribución se caracteriza por su gran cantidad de sucursales y puede ser diferenciado en diferentes tipos: Lebensmittel SB-Laden tienda de alimento autoservicio Se caracterizan por una área de venta de por lo menos 200 mts² con surtido concentrado. Lebensmittel SB-Markt : supermercados de autoservicio Se caracterizan por un área de venta entre 200 y 400 mt². También venden productos frescos. Supermercado: Tienen una área de venta de por lo menos 400 mt² . Venden una alta rotación de alimentos y productos frescos, pero el espacio, en la cual, otro tipo de productos se ofrecen, no superan un 25% de la área total. Verbrauchermarkt: “mercado de consumidores” Tienen una superficie de presentación de los productos de por lo menos de1.500 mt² y ofrecen artículos más demandados a través de la formula de autoservicio. Proximidad de los consumidores y de buen poder de compra. SB-Warenhaus: hipermercados Con superficies cada vez más grandes de ventas de por lo menos 5.000mt². Normalmente no están situada en el centro de la ciudad. Además, tienen las mismas caracteristicas que el Verbrauchermarkt. Discounter : Son distribuidores de alimentos que están enfocados a un segmento amplio del nuevo consumidor, ofertas a precios populares y con una fuerte rotación. Los discounter promueven a los compradores con campañas de precios bajos. Hoy en día, los discounter son el canal de distribución que han ganado una mayor parte del mercado consumidor, operando con un margen reducido. Los discounter presentan los productos en pallets, dentro de cajas de cartón, trabajan con un mínimo de personal (no hay vendedores, sólo en la caja) y una logística de máxima eficiencia para poder llegar a precios muy bajos. La gama de producto incluye 600-800 productos de todo sector de alimentos (incluso ahora, ofrecen fruta y hortalizas fresca y carne). La mayoría de los productos son de marca propia de Aldi o de segundas marcas de empresas conocidas Aldi, es la empresa más antigua que ya en la década del 70, se dividió en dos unidades que operan ahora, de manera independiente, Aldi Süd y Aldi-Norte. Pertenecen a dos hermanos (la familia Albrecht) y se trata de una empresa familiar, normalmente no publican cifras de negocio, los valores que se incluyen en estudios etc. son estimaciones. Aldi cuenta con 4000 puntos de venta en Alemania además, con presencia comercial en prácticamente todos los países europeos.( ver página web http://www.aldi.de ) Por otra parte, Lidl fue fundada años posteriores de Aldí, observándose que la organización de la distribución se ha encaminado de manera muy agresiva y similar a la empresa de la competencia. Así mismo, negociación fuerte con los proveedores, gracias a su poder de compra. Abriendo nuevos puntos de venta en ubicaciones muy cercano al Aldi, imitando la estrategia de precios que tienen ellos. El Lidl tiene más productos de marca que Aldi y ofrece una mejor calidad de servicio, por ej. aceptación de pago con tarjetas de crédito también, la introducción de productos frescos en la gama de frutas, carne. Aldi se ha visto obligada de seguir algunas de estas estrategias.

15

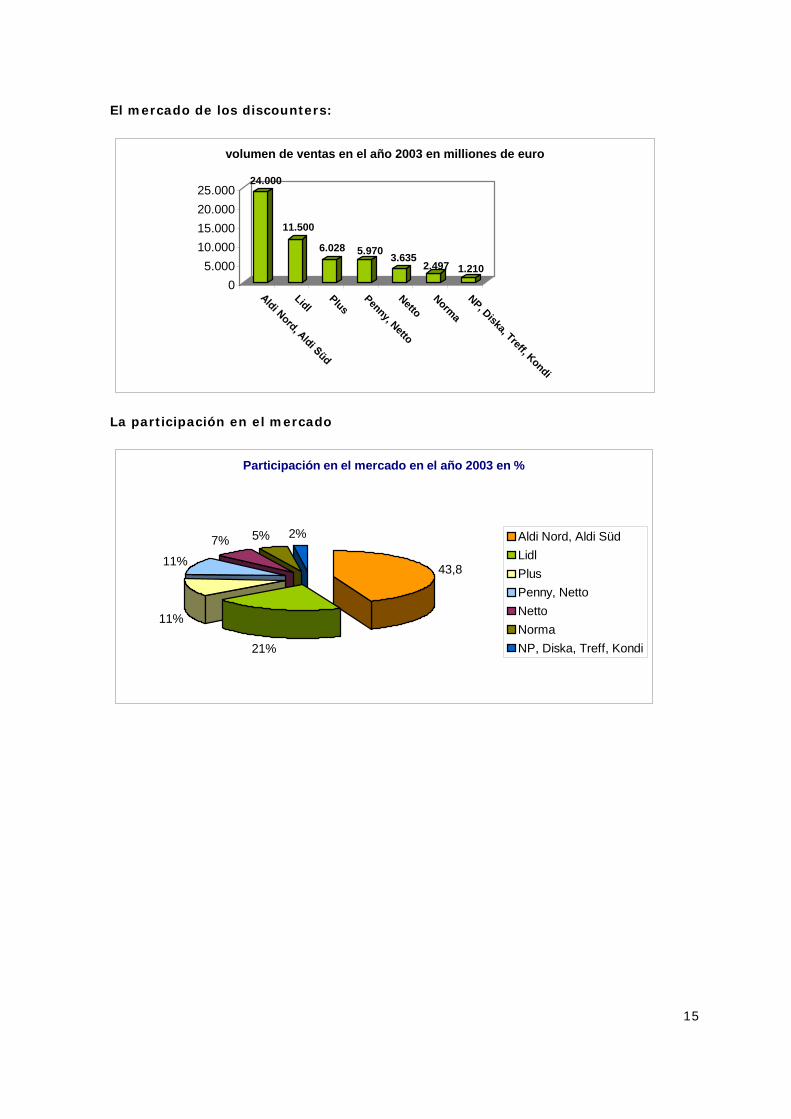

El mercado de los discounters:

24.000

11.500

6.028 5.970 3.6352.497 1.210

05.000

10.00015.00020.00025.000

LidlPlus

Penny, Netto

NettoNorma

NP, Diska, Treff, Kondi

volumen de ventas en el año 2003 en milliones de euro

La participación en el mercado

Participación en el mercado en el año 2003 en %

21%

11%

11%

7% 5% 2%

43,8

Aldi Nord, Aldi SüdLidlPlusPenny, Netto NettoNormaNP, Diska, Treff, Kondi

16

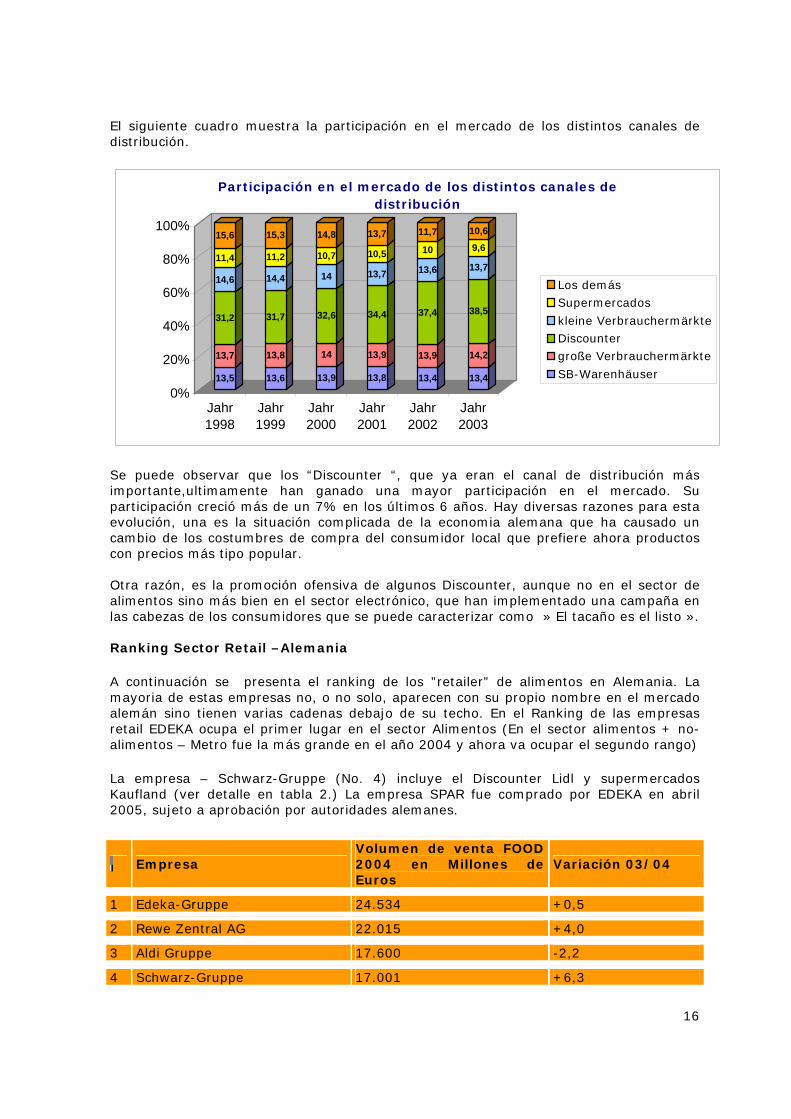

El siguiente cuadro muestra la participación en el mercado de los distintos canales de distribución.

13,5

13,7

31,2

14,6

11,4

15,6

13,6

13,8

31,7

14,4

11,2

15,3

13,9

14

32,6

14

10,7

14,8

13,8

13,9

34,4

13,7

10,5

13,7

13,4

13,9

37,4

13,6

10

11,7

13,4

14,2

38,5

13,7

9,6

10,6

0%

20%

40%

60%

80%

100%

Jahr1998

Jahr1999

Jahr2000

Jahr2001

Jahr2002

Jahr2003

Participación en el mercado de los distintos canales de distribución

Los demásSupermercados

kleine VerbrauchermärkteDiscountergroße Verbrauchermärkte

SB-Warenhäuser

Se puede observar que los “Discounter “, que ya eran el canal de distribución más importante,ultimamente han ganado una mayor participación en el mercado. Su participación creció más de un 7% en los últimos 6 años. Hay diversas razones para esta evolución, una es la situación complicada de la economia alemana que ha causado un cambio de los costumbres de compra del consumidor local que prefiere ahora productos con precios más tipo popular. Otra razón, es la promoción ofensiva de algunos Discounter, aunque no en el sector de alimentos sino más bien en el sector electrónico, que han implementado una campaña en las cabezas de los consumidores que se puede caracterizar como » El tacaño es el listo ». Ranking Sector Retail –Alemania

A continuación se presenta el ranking de los ”retailer” de alimentos en Alemania. La mayoria de estas empresas no, o no solo, aparecen con su propio nombre en el mercado alemán sino tienen varias cadenas debajo de su techo. En el Ranking de las empresas retail EDEKA ocupa el primer lugar en el sector Alimentos (En el sector alimentos + no-alimentos – Metro fue la más grande en el año 2004 y ahora va ocupar el segundo rango)

La empresa – Schwarz-Gruppe (No. 4) incluye el Discounter Lidl y supermercados Kaufland (ver detalle en tabla 2.) La empresa SPAR fue comprado por EDEKA en abril 2005, sujeto a aprobación por autoridades alemanes.

Empresa Volumen de venta FOOD 2004 en Millones de Euros

Variación 03/04

1 Edeka-Gruppe 24.534 +0,5

2 Rewe Zentral AG 22.015 +4,0

3 Aldi Gruppe 17.600 -2,2

4 Schwarz-Gruppe 17.001 +6,3

17

5 Metro AG 14.082 -1,6

6 Spar Handels AG 8.131 -2,9

7 Tengelmann Gruppe 7.807 -0,8

8 Lekkerland-Tobaccoland GmbH & Co. KG 6.120 -7,0

9 Schlecker 5.130 -3,6

10 Norma Lebensmittelfilialbetrieb GmbH & Co.KG 2.253 +4,8

Quelle: Trade Dimensions / M+M Eurodata 2005

CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA El producto se ofrece en diferentes presentaciones: -porciones de 2 x 150 g congeladas, glaseadas, sin o con piel empacadas al vacío. -bolsas con varios porciones para industria de Catering -salmón entero (sin cabeza) -filetes de salmón ahumados envasado al vacío en diferentes tipo de envases y pesos (150, 200 grs. y más) SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACION O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO Como se puede observar en las estadísticas, el único producto en que Chile ha jugado un rol importante en el mercado alemán de salmónidos ha sido en los filetes de salmón congelados (TARIC: 0304 20 13).

Existen argumentos para una expansión de los productos de salmón chileno en Alemania. Primero: el consumo de pescado en Alemania se encuentra en13,5 kg per capita casi 3 kg debajo del promedio del mundo. Países comparables como Francia, España o Noruega consumen hasta 50 kg per capita, cantidad bastante mayor al de Alemania. Por eso, hay un gran margen para potenciar un crecimiento de los productos salmónidos.

Segundo: Chile mantiene una ventaja arancelaria significativa (Acuerdo con la UE) en comparación a otros países proveedores fuera de la Comunidad.

Para los salmónidos desde Chile se ve un gran potencial en las porciones congeladas (150 gr), envasadas al vacío en twinpacks embalados para los minoristas (supermercados, discounters) y en los filetes congelados IQF para la gastronomía, restaurantes, así como, bloques de filetes para la industria alimentaria de preparaciones congeladas y conservas. Resalta en Alemania su industria de elaboración de productos de pescados con valor agregado, para la cual, importa altos volúmenes de materia prima. También, en la demanda de pescados “commodities” congelados, por ejemplo para la línea de pescados ahumados hay un potencial creciente. En general hay un amplio espacio de crecimiento en alimentos de elite: Es decir, productos más elaborados listos para ir directamente al horno. Habría evaluar y procurar una mayor presencia chilena respecto a productos de alto valor agregado para así, aprovechar este mercado potencial en el futuro.

18

¿ Qué espera el importador alemán de un proveedor chileno? Por cierto, un número considerable de empresas importadoras alemanas, han mantenido un fluido contacto, comprando salmónidos congelados últimamente desde Chile. Es por eso, en un corto plazo ha permitido al salmón chileno internacionalizarse con sus atributos y condiciones privilegiadas de cultivo, logrando posicionarse entre las principales cadenas de importadores alemanes: Calidad del producto Para una relación comercial de largo plazo se requiere un constante suministros de buena calidad y homogénea. El valor de las condiciones, cuidados y atributos de los productos salmónidos procedentes desde Chile, deben estar demostradas en forma perseverante. Durante años, Chile, ha mostrado las características e importancia de un producto con denominación de país de origen en sus principales mercados externos, E.E.U.U. y Japón, los cuales, exigen altos estándares de calidad. Lo que preocupa también, proceso de la línea de producción (glaseado sin marcas de cintas etc.), color del producto (más suave) y el % de grasa y evitar “gapping”. Sobre todo, con el parámetro del % de grasa, así el salmón chileno se puede diferenciar del producto de Noruega. De igual manera, las empresas alemanas que emplean salmón importado para ser utilizado como producto ahumado, prefieren un contenido de 12 a 13 % de grasa. Cada día esta cobrando más importancia la Certificación de calidad (de Trazabilidad). La calidad del producto se analiza regularmente en investigaciones por la fundación Warentest. Esta fundación estatal goza de un alto prestigio por parte del consumidor final alemán, lo que otorga una mayor importancia a los resultados positivos que tuvieron los productos de acuicultura con respecto a nivel de residuos contaminantes y calidad de producto. En el último análisis publicado por esta Institución, se investigaron igualmente, condiciones de vida de las animales, procesos de matanza, faenadoras y condiciones de trabajo en las plantas productivas en los países de origen. Se publicaron con nombre las empresas que no entregaron información al respecto. La consecuencia más importante de esta publicación fue que la calidad del salmón de acuicultura obtuvo mejores resultados que el salmón silvestre con respecto a residuos y sabor. Estos resultados que se publicaron en varias revistas contribuyeron a mejorar la imagen del salmón de acuicultura que en general, se considera como un producto de menor calidad con respecto al origen silvestre. Sin embargo, en todas las muestras se encontraron residuos en niveles relativamente bajos. Demanda Según la experiencia de la Oficina Comercial la demanda principal desde Chile siguen siendo los filetes de salmón congelados en diferentes tamaños (hasta 1,5 kilos) así como porciones congeladas, por ej. 2 x 155 g, envasadas como marca propia de las diferentes cadenas de supermercados o envases para empresas de catering etc. En las porciones, envasadas al vacío, Chile podrá aprovechar su ventaja de costos por el nivel de mano de obra más bajo comparado con sus competidores principales Noruega y Dinamarca. Lealtad de los proveedores chilenos La mayoría de los importadores en general prefieren relaciones de negocios de largo plazo, en la cual la confianza entre el importador y proveedor es fundamental. Hay

19

algunas críticas que respecto que algunos proveedores de Chile solamente se recuerdan del “viejo continente” cuando tienen problemas de colocación en sus mercados principales. Una vez establecida una relación comercial es importante mantenerla con por ejemplo visitas periódicas para analizar las nuevas tendencias y necesidades del mercado y del consumidor final, enterarse de las normas de calidad, cambios en la presentación del producto, envase etc. Por otro lado, el importador quiere estar informado sobre los cambios en la producción, oferta exportable y definir campañas de publicidad por parte del proveedor nacional. ¿Qué sabe el consumidor sobre salmón Chileno? El consumidor final alemán no se imagina que Chile es un importante productor de salmón, asociando a los salmónidos solo a países como Noruega, Escocia, Alaska. Estos son muy conocidos por la estrategia de marketing y el tipo de promoción genérica que realizan y se asocian con características y condiciones de ambiente de naturaleza pura y no contaminada. En el caso de Chile, el consumidor local no tiene una idea muy clara de la canasta de productos que se ofrece y de la identidad de país en general. Chile tendría todo para llegar al consumidor final alemán con imágenes adecuadas de la naturaleza y paisajes privilegiados que combina con la industria del salmón. Para que el consumidor final alemán, conozca la salmonicultura Chilena se recomienda invitar a periodistas especializados de las principales cadenas periodísticas y masiva de Alemania para que visiten el país con fin preparen reportajes sobre Chile. En general se deben desarrollar lazos estratégicos con otros sectores alimentarios exitosos con fin apoyarse mutuamente en campañas de promoción que tengan un objetivo imagen/país en la tercera economía de países industrializados. FERIAS Y EVENTOS LOCALES European Seafood Exposition Bruselas (9-11 de mayo 2006): Aunque este evento no se celebra en Alemania, es una de las principales ferias de visitar y hacer negocios para las empresas alemanas, se considera como la feria más importante del rubro en el mundo. Más información en http://www.euroseafood.com Prochile ha sido expositor en esta feria en los últimos años. (ver perfil de la feria en http://www.prochile.cl/servicios/ferias/2005/ferias_european_seafood_2005.php Fish International, Bremen (12.-14. Febrero 2006): feria bianual (aprox. 500 expositores y 11.000 visitantes en 2004) http://www.fishinternational.com Intercool, Düsseldorf - Feria bianual de productos congelados, próxima edición: 03.-06. Octubre 2006, http://www.intercool.de ANUGA, Köln: Feria de alimentos más considerada a nivel mundial, tiene sector especializado en productos congelados del mar, bianual, próxima fecha 08 al 12 de octubre 2005. Prochile estará presente con un pabellón, ver perfil de la feria en http://www.prochile.cl/servicios/ferias/2005/ferias_anuga_2005.php Fecha: binanual (8-12 de octubre 2005) Lugar: Köln Expositores 2003: 6.006 Visitantes 2003: 168.000 Fono: +49-221-821-2214 Fax: +49-221-821-3410 Web: http://www.anuga.de

20

Mayor feria de alimentos a nivel mundial, se intercambia con la feria SIAL en Francia. Publicaciones más importantes del rubro Fischmagazin – revista muy completa sobre el sector los diversos productos del mar, dirigida a importadores, mayoristas y comercio minorista. (publicación mensual) El editorial del Fisch-Magazain publica anualmente una versión actualizada de la ley de etiquetado (Fischetikettierungsgesetz) con un glosario de nombre comerciales de productos del mar en alemán y latín. Fisch-Adressbuch: El editorial del Fischmagazin publica un directorio muy completo que contiene aprox. 5200 direcciones del sector en los países europeos. Información disponible en inglés/alemán ordenado según rubros y países. Precio: 40,- Euro, Información disponible también en http://www.fish-business.net (sin registro de rubros) Tiefkühlreport – revista sobre productos congelados en general http://www.tiefkuehl-report.de www.lz-net.de : Sitio web de la revista Lebensmittelzeitung, más importante publicación del sector alimentos, publica ranking de supermercados y otra información estadística para Alemania y Europa. Sitios web de interés Sector pesquero http://www.fischverband.de - Sitio web de la asociación de industria pesquera alemana y mayoristas con links a las páginas web de los socios “Mitglieder” (en idioma alemán) http://www.fischfachhandel.de: Sitio web de la asociación gremial de comercio retail sector pescado con noticias del sector, directorio de socios (mayoristas y retail), forma parte de la asociación central de comercio de alimentos BVL. http://www.fischinfo.de Centro de información sobre productos pesqueros dirigido al consumidor y prensa, publica anualmente informe con cifras e estadísticas del sector (“Daten und Fakten”) con links a los socios (en idioma alemán) http://www.portal-fischerei.de Portal de información sector pesquero del Ministerio federal de Protección del consumidor, alimentación y agricultura. Sitios web autoridades alemanas http://www.ble.de (Bundesanstalt für Landwirtschaft und Ernährung) Instituto federal de agricultura y alimentación publica mensualmente y anualmente informes sobre “mercado de productos del mar en Alemania” (“Bericht über die Fischerei und die Marktsitutation für Fischereierzeugnisse in der Bundesrepublik Deutschland” en idioma alemán) Además publica en su página web el listado de nombres comerciales de productos pesqueros y de acuicultura (“Verzeichnis der Handelsbezeichnungen der Fischerei und Aquakultur”) http://www.zoll-info.de : Sitio web del Servicio de aduana alemán.

21

http://www.verbraucherministerium.de : Sitio web del ministerio federal de protección del consumidor, alimentación y agricultura. Leyes y regulaciones disponibles en “Service” “Gesetze und Verordnungen” (sólo en idioma alemán) http://www.destatis.de : Instituto federal de Estadística. http://www.bfa-fisch.de (Bundesforschungsanstalt für Fischerei) Instituto federal pesquero, investigación sobre calidad de productos del mar y otros temas relacionados con el sector. http://www.warentest.de :Sitio web de la fundación “Warentest” que analiza regularmente diferentes productos alimenticios, la última análisis de salmón congelado se realizó en enero 2005 “Lachsfilets – Zuchtlachs vor Wildlachs”, documento completo se puede bajar en Internet. Sitios web de la Unión Europea http://www.fishtracenet.org: página web de la Unión Europea que reúne información con respecto al tema trazabilidad de productos pesqueros, permite búsqueda de regulaciones comunitarios y nacionales y acceso a textos originales. http://europa.eu.int/comm/fisheries: Sitio web de la Comisión Europea, Dirección general de Pesca y Asuntos Marítimos

http://europa.eu.int/comm/trade/: Sitio web de la Comisión Europea del Comercio Exterior, publicación de comunicados de prensa con respecto a antidumping y otras temas de actualidad, con link al Export Helpdesk. http://export-help.cec.eu.int/index_es.html Expanding Exports Helpdesk: Sitio web de la Unión Europea dirigido a exportadores de países emergentes y en desarrollo fuera de la UE. (idioma inglés)

http://europa.eu.int/eur-lex/lex/es/index.htm: Sitio web oficial de la Unión Europea para búsqueda de documentos oficiales (regulaciones, leyes y normativas) Las decisiones se publican en todos los idiomas de la comunidad. Búsqueda con fecha de publicación y no de diario oficial.

http://europa.eu.int/comm/taxation_customs/common/databases/taric/index_en.htm: Base de Datos de TARIC (Online Customs Tariff Database) con información completa sobre aranceles, cuotas y otra información respecto ingreso de mercancías a la UE. (disponible en todos las idiomas de la Unión Europea) http://www.europa.eu.int/pol/food/index_es.htm: Sitio web de seguridad alimentaria http://forum.europa.eu.int/Public/irc/sanco/vets/information: Sitio web veterinario con documentos oficiales y listados establecimientos aprobados de tercer países. http://www.fishbase.org: Sitio web con diccionario de especies en varios idiomas (alemán, español, inglés y otros)