pemex, la industria petrolera y la reforma energética · esta oferta no refleja la producción...

TRANSCRIPT

Pemex, la industria petrolera y

la reforma energética

Agosto 2013

LA ENERGÍA ES UN INSUMO IMPRESCINDIBLE PARA MOVER LA ECONOMÍA.

SU DISPOSICIÓN MASIVA, EFICIENTE Y SUSTENTABLE, CONDICIONA LA COMPETITIVIDAD

DE UN PAÍS EN UN ENTORNO MUNDIAL GLOBALIZADO.

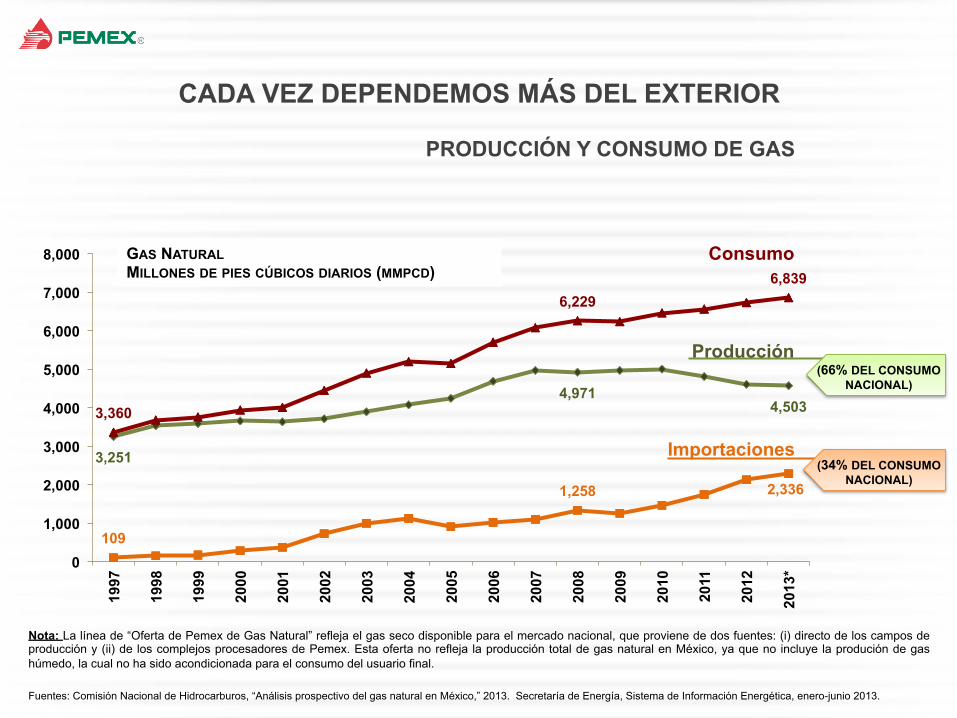

PRODUCCIÓN Y CONSUMO DE GAS

Nota: La línea de “Oferta de Pemex de Gas Natural” refleja el gas seco disponible para el mercado nacional, que proviene de dos fuentes: (i) directo de los campos de producción y (ii) de los complejos procesadores de Pemex. Esta oferta no refleja la producción total de gas natural en México, ya que no incluye la produción de gas húmedo, la cual no ha sido acondicionada para el consumo del usuario final.

Fuentes: Comisión Nacional de Hidrocarburos, “Análisis prospectivo del gas natural en México,” 2013. Secretaría de Energía, Sistema de Información Energética, enero-junio 2013.

3,251

4,971 4,503

109

1,258 2,336

3,360

6,229 6,839

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

*

Importaciones

Producción

Consumo

(34% DEL CONSUMO NACIONAL)

(66% DEL CONSUMO NACIONAL)

GAS NATURAL MILLONES DE PIES CÚBICOS DIARIOS (MMPCD)

CADA VEZ DEPENDEMOS MÁS DEL EXTERIOR

127

54

395 376

455 416

503

752 811

0

100

200

300

400

500

600

700

800

900

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: Petróleos Mexicanos, promedio anual 1997-2012.

Importaciones

Producción

Consumo

75% DEL CONSUMO NACIONAL

25% DEL CONSUMO NACIONAL

51% DEL CONSUMO NACIONAL

49% DEL CONSUMO NACIONAL

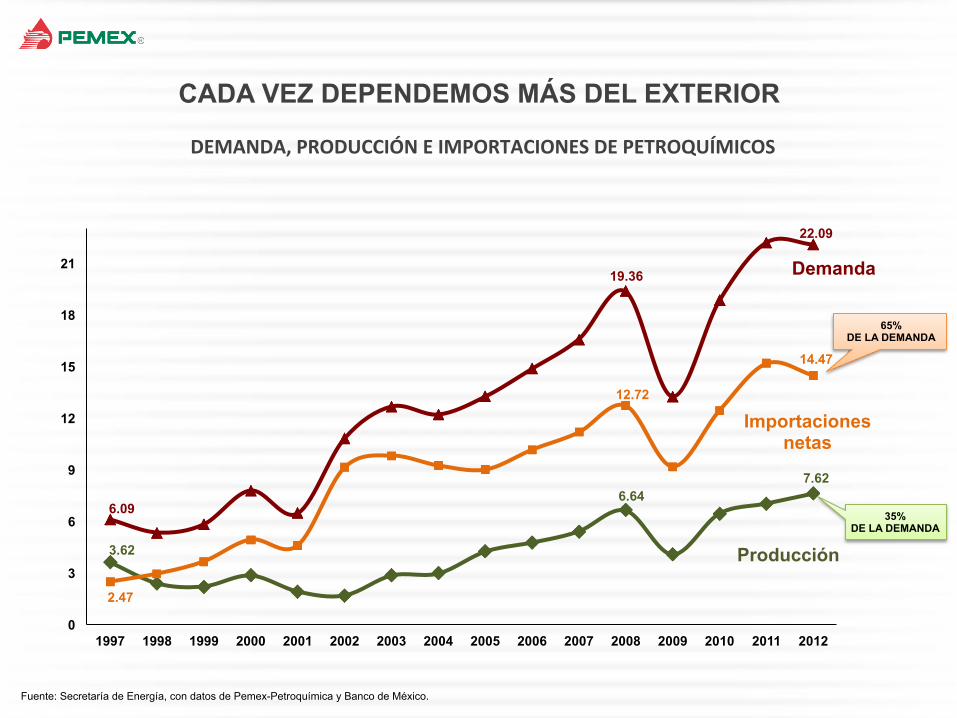

PRODUCCIÓN E IMPORTACIÓN DE GASOLINA

CADA VEZ DEPENDEMOS MÁS DEL EXTERIOR

3.62

6.64 7.62

2.47

12.72

14.47

6.09

19.36

22.09

0

3

6

9

12

15

18

21

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: Secretaría de Energía, con datos de Pemex-Petroquímica y Banco de México.

Importaciones netas

Producción

Demanda

65% DE LA DEMANDA

35% DE LA DEMANDA

DEMANDA, PRODUCCIÓN E IMPORTACIONES DE PETROQUÍMICOS

CADA VEZ DEPENDEMOS MÁS DEL EXTERIOR

LA PRODUCCIÓN DE CRUDO CAYÓ HASTA 2009 Y SE HA ESTANCADO

0

500

1,000

1,500

2,000

2,500

3,000

3,500

60 61 62 63 65 66 67 68 70 71 72 73 75 76 77 78 80 81 82 83 85 86 87 88 90 91 92 93 95 96 97 98 00 01 02 03 05 06 07 08 10 11 Years

South-‐ eastern Basins

Mesozoic Chiapas-‐Tabasco

Cantarell

Ku-‐Maloob-‐Zaap

Other offshore fields

Miles de barriles por día

Ter7ary-‐age fields and other ones (mainly Tampico-‐Misantla basin)

• Pemex no invierte en función de sus oportunidades, sino de consideraciones fiscales • Los campos nuevos, más rentables, absorben los recursos disponibles

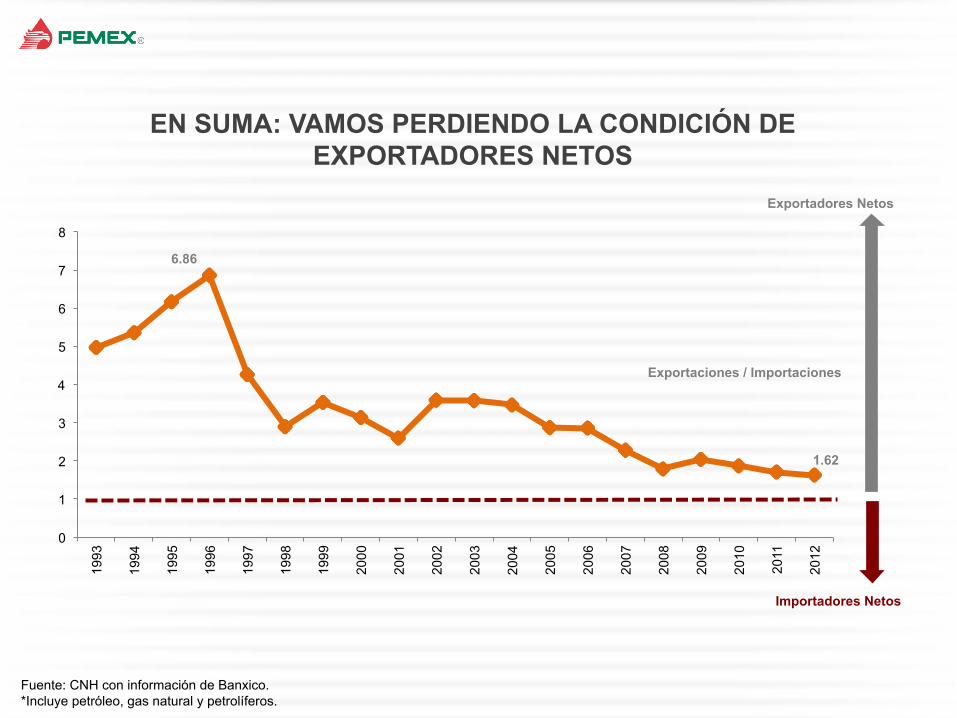

6.86

1.62

0

1

2

3

4

5

6

7

8

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Fuente: CNH con información de Banxico. *Incluye petróleo, gas natural y petrolíferos.

Exportaciones / Importaciones

Exportadores Netos

Importadores Netos

EN SUMA: VAMOS PERDIENDO LA CONDICIÓN DE EXPORTADORES NETOS

ENFRENTAMOS UN NUEVO CONTEXTO…

• Revolución energética en Norteamérica • Desarrollo de recursos no convencionales en Canadá y E.U. • EU hacia una posible autosuficiencia en hidrocarburos • Cambios en la composición regional de la demanda

• Cambio tecnológico acelerado • Perforación horizontal, “multifracking”… • Perforación en aguas profundas • Nuevas tecnologías más intensivas en capital y con perfil de riesgo distinto

• Cambio en el tipo de yacimientos a explotar en México • Cambio de paradigmas

• Nueva visión de política energética centrada en competitividad • Más energía, más barata y más limpia para la industria y la generación de electricidad

PEMEX DEBE CAMBIAR PARA ADAPTARSE A LA NUEVA REALIDAD

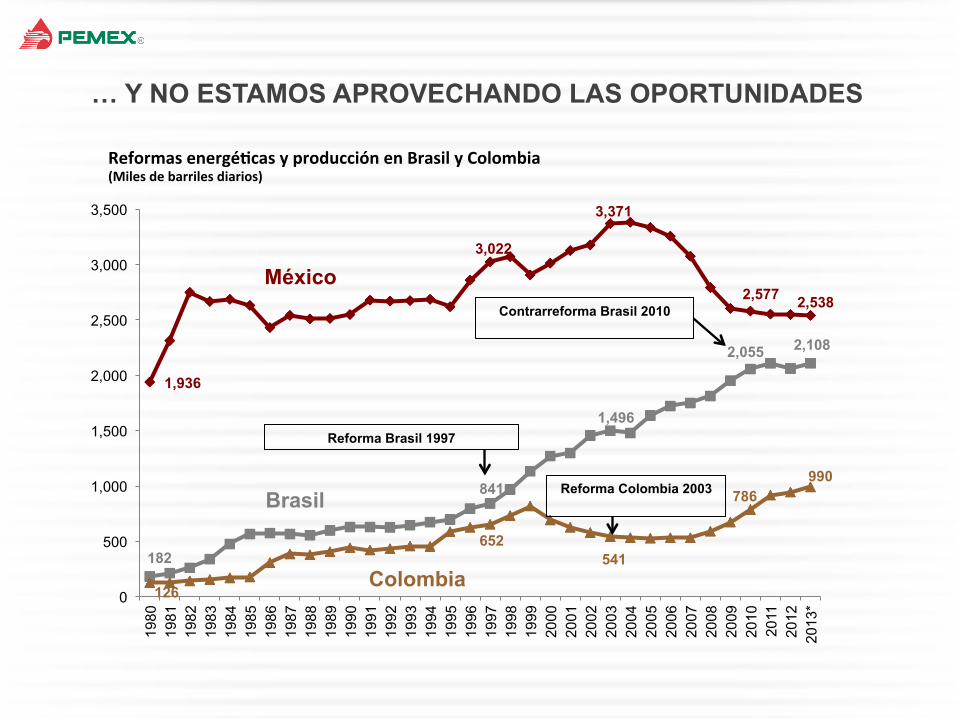

… Y NO ESTAMOS APROVECHANDO LAS OPORTUNIDADES

1,936

3,022

3,371

2,577 2,538

182

841

1,496

2,055 2,108

126

652 541

786 990

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13*

México

Colombia

Brasil

Reforma Brasil 1997

Reforma Colombia 2003

Contrarreforma Brasil 2010

Reformas energéScas y producción en Brasil y Colombia (Miles de barriles diarios)

En 2012, en Estados Unidos se perforaron 9,100 pozos en yacimientos de shale oil/gas, mientras que en México se perforaron 3.

Estados Unidos perforó 137 pozos en aguas profundas y ultraprofundas en 2012, mientras que en México se perforaron 6.

EE.UU.

MÉXICO

Austin

San Antonio

Monterrey

EAGLE FORD

Fuente: CNH con información de: North Dakota Department of Mineral Resources, Oklahoma Geological Survey, Texas Railroad Commission, Bureau of Ocean Energy Management, Oil &Gas Journal Well Forecast for 2013.

EN ESTADOS UNIDOS SE HAN APROVECHADO LOS RECURSOS EN SHALE OIL/GAS Y AGUAS PROFUNDAS

Estados Unidos

México Cuba

Golfo de México

FORMACIÓN EAGLE FORD, TEXAS YACIMIENTOS EN AGUAS PROFUNDAS Y ULTRAPROFUNDAS DEL GOLFO DE MÉXICO

DESAPROVECHAMOS LAS OPORTUNIDADES EN SHALE GAS/OIL Y EN AGUAS PROFUNDAS

RETOS OPERATIVOS Y LOGÍSTICOS PARA APROVECHAR EL POTENCIAL DE RECURSOS NO CONVENCIONALES:

• Perforar y operar más de 500 pozos anuales en Chicontepec (Producción promedio de 500 barriles diarios aproximadamente

• Perforar y operar entre 1,000 y 2,000 pozos anuales para masificar la explotación de gas y aceite en lu7tas (shale)

• Superar cuellos de botella en infraestructura de transporte de hidrocarburos

• Se requiere tener operando más de 10,000 pozos a mediano plazo

ESCENARIO DE PRODUCCIÓN DE LARGO PLAZO* Mbd

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Chicontepec

Cantarell

Aguas profundas

Tsimin-‐Xux

Ku Maloob Zaap

Explotación

Ayatsil-‐Tekel

Desarrollo futuro aguas someras

Desarrollo futuro en 7erra

2,700 3,000

LA PRODUCCIÓN FUTURA DEPENDE DE LOS RECURSOS INVERTIDOS

Producción de aceite, MBD Producción de gas, MMPCD

La velocidad de monetización de los recursos del país dependerá de cambios estructurales

Caso Inversión anual

Base 24 MMMUSD

Superior 37 MMMUSD

2,000

2,500

3,000

3,500

4,000

2013 2015 2017 2019 2021 2023 2025 2027

Base Superior

4,000

6,000

8,000

10,000

12,000

14,000

2013 2015 2017 2019 2021 2023 2025 2027

Base Superior

ESCENARIOS PARA DESARROLLAR EL POTENCIAL DE RECURSOS Y RESERVAS DE HIDROCARBUROS DEL PAÍS

Escenario Base 2014 2018 2025 Promedio Anual

2014-‐2025

Producción Crudo (MBD) 2,550 2,790 3,022 2,794Produción Gas (MMPCD) 6,051 5,853 6,753 6,081Producción PCE (MBD 3,648 3,853 4,248 3,898Inversión (MMUSD) 24,363 25,525 25,672 24,329

Producción Crudo (MBD) 2,612 3,006 3,540 3,062Produción Gas (MMPCD) 6,102 8,004 10,488 9,079Producción PCE (MBD 3,719 4,459 5,443 4,710Inversión (MMUSD) 26,527 42,333 37,339 36,743

Escenario Superior 2014 2018 2025 Promedio Anual

2014-‐2025

Escenario Máximo Potencial 2014 2018 2025 Promedio Anual

2014-‐2025

Producción Crudo (MBD) 2,612 3,212 5,506 4,083Produción Gas (MMPCD) 6,102 8,954 24,620 15,993Producción PCE (MBD 3,719 4,837 9,974 6,986Inversión (MMUSD) 26,527 60,578 77,213 62,267

Total de pozos : 20,373

Total de pozos : 29,796

Total de pozos : 50,675

EFECTO DEL COST CAP EN EL CÁLCULO DEL DERECHO ORDINARIO

30% 50% 70% 90% 110% 130%

Argen7na

UK

USA -‐ Texas (Spraberry)

USA -‐ offshore (<200)

Colombia

Brazil > 400 mts

Angola -‐ Aguas Profundas

Nigeria -‐ Aguas profundas

Russia

Norway

Angola -‐ onshore (<200)

Mexico without cost cap

Brazil -‐ offshore (<400)

Venezuela

Brazil -‐ onshore

Egypt -‐ onshore (<200)

Indonesia -‐ onshore (<200)

Malaysia -‐ onshore (<200)

Kazakhstan

Mexico current

Nigeria

Government take = Impuestos/USlidad de operación

La eliminación del costo límite en 2012 hubiera permi7do inver7r 10 billones de dólares más

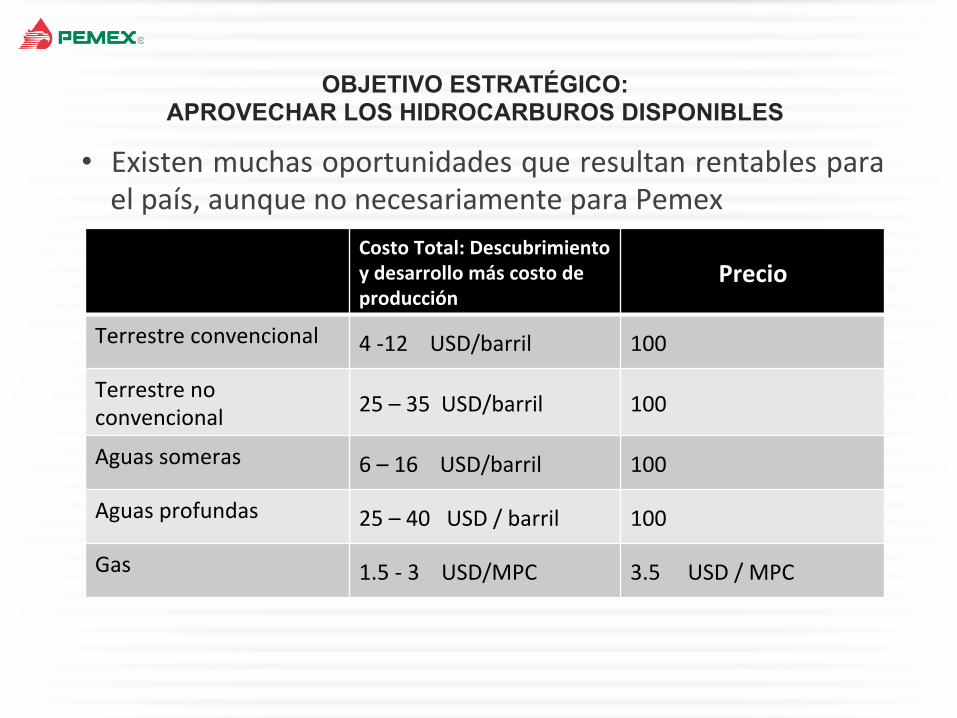

OBJETIVO ESTRATÉGICO: APROVECHAR LOS HIDROCARBUROS DISPONIBLES

• Existen muchas oportunidades que resultan rentables para el país, aunque no necesariamente para Pemex

Costo Total: Descubrimiento y desarrollo más costo de producción

Precio

Terrestre convencional 4 -‐12 USD/barril 100

Terrestre no convencional 25 – 35 USD/barril 100

Aguas someras 6 – 16 USD/barril 100

Aguas profundas 25 – 40 USD / barril 100

Gas 1.5 -‐ 3 USD/MPC 3.5 USD / MPC

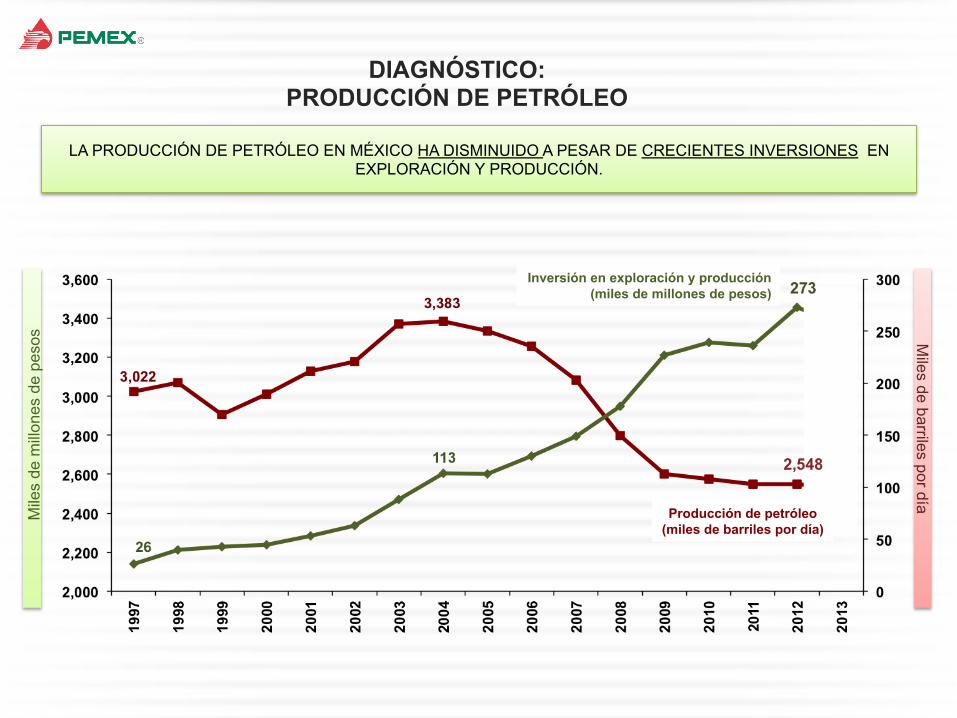

DIAGNÓSTICO: PRODUCCIÓN DE PETRÓLEO

LA PRODUCCIÓN DE PETRÓLEO EN MÉXICO HA DISMINUIDO A PESAR DE CRECIENTES INVERSIONES EN EXPLORACIÓN Y PRODUCCIÓN.

Miles de barriles por día M

iles

de m

illon

es d

e pe

sos

Inversión en exploración y producción (miles de millones de pesos)

Producción de petróleo (miles de barriles por día)

DEBEMOS PERMITIR QUE ESTAS OPORTUNIDADES SE APROVECHEN, SE DESARROLLEN Y GENEREN EMPLEOS

ESTO SUPONE MÁS INVERSIÓN DE PEMEX Y MÁS INVERSIÓN DE OTROS ACTORES

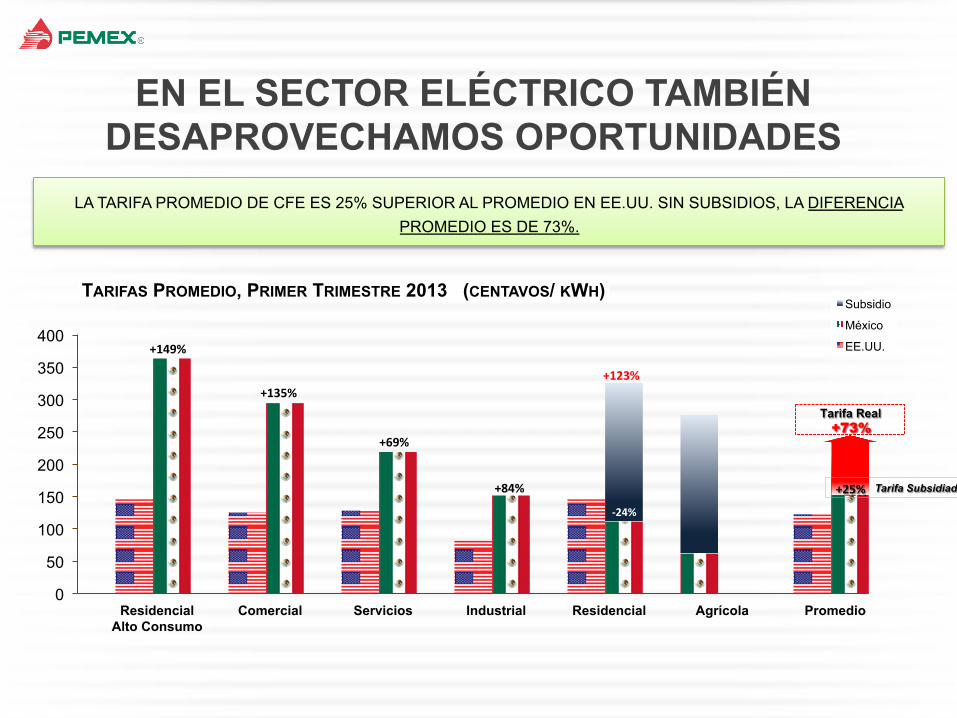

EN EL SECTOR ELÉCTRICO TAMBIÉN DESAPROVECHAMOS OPORTUNIDADES

0

50

100

150

200

250

300

350

400

Residencial Alto Consumo

Comercial Servicios Industrial Residencial Agrícola Promedio

TARIFAS PROMEDIO, PRIMER TRIMESTRE 2013 (CENTAVOS/ KWH) Subsidio

México

EE.UU.

Tarifa Real

+123%

+149%

-‐24%

+135%

+69%

+84% +25% +25%

LA TARIFA PROMEDIO DE CFE ES 25% SUPERIOR AL PROMEDIO EN EE.UU. SIN SUBSIDIOS, LA DIFERENCIA PROMEDIO ES DE 73%.

+25%

+73%

Tarifa Subsidiada

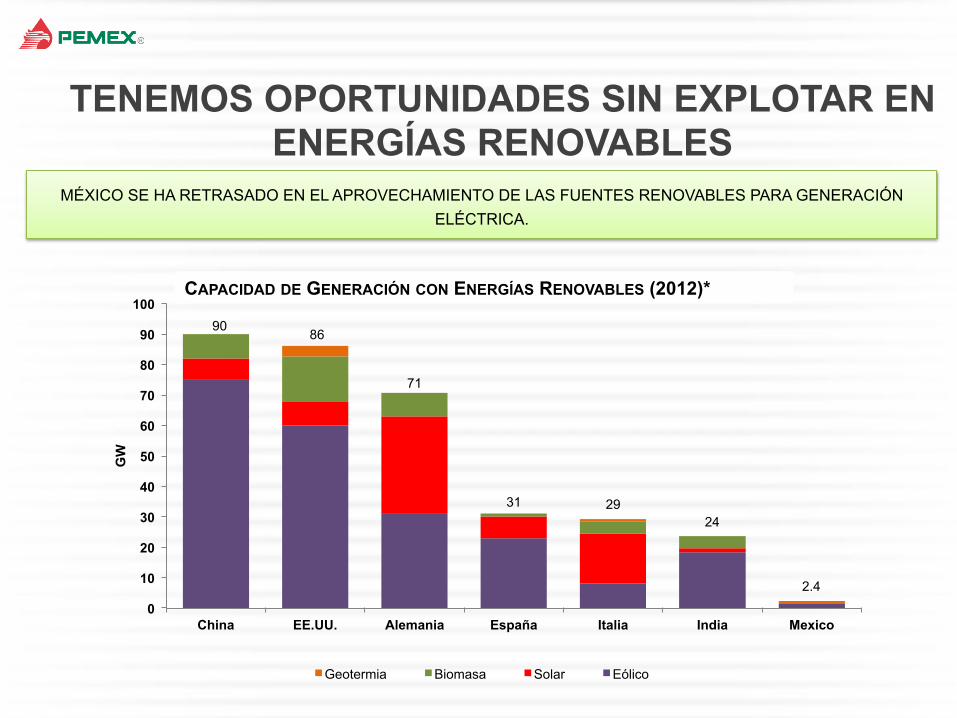

TENEMOS OPORTUNIDADES SIN EXPLOTAR EN ENERGÍAS RENOVABLES

90 86

71

31 29 24

2.4

0

10

20

30

40

50

60

70

80

90

100

China EE.UU. Alemania España Italia India Mexico

GW

Geotermia Biomasa Solar Eólico

MÉXICO SE HA RETRASADO EN EL APROVECHAMIENTO DE LAS FUENTES RENOVABLES PARA GENERACIÓN ELÉCTRICA.

CAPACIDAD DE GENERACIÓN CON ENERGÍAS RENOVABLES (2012)*

EXISTEN OPORTUNIDADES PARA AUMENTAR LA EFICIENCIA

EN DISTRIBUCIÓN, LAS PÉRDIDAS DE ENERGÍA SON DEL 15.3% DE LA ENERGÍA GENERADA.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

PÉRDIDAS DE DISTRIBUCIÓN

MÉXICO

PROMEDIO PAÍSES OCDE

POR TODO LO ANTERIOR, MÉXICO NECESITA UNA REFORMA ENERGÉTICA

ELEMENTOS FUNDAMENTALES DE LA REFORMA DEL PRESIDENTE ENRIQUE PEÑA NIETO

1

RÉGIMEN FISCAL COMPETITIVO 2

3

TRANSPARENCIA Y RENDICIÓN DE CUENTAS 4

5

ARTÍCULO 27 CONSTITUCIONAL DEL PRESIDENTE CÁRDENAS: • Contratos de utilidad compartida en Exploración y Extracción • Permisos para Refinación, Petroquímica, Transporte y Almacenamiento

REESTRUCTURA DE PEMEX • Exploración y Producción • Transformación Industrial

PROVEEDURÍA NACIONAL PARA EL SECTOR HIDROCARBUROS

HIDROCARBUROS

ELEMENTOS FUNDAMENTALES DE LA REFORMA: HIDROCARBUROS

Contratos de exploración y extracción que el Gobierno celebra con empresas privadas o estatales

Las empresas asumen todos los riesgos y sólo reciben pago en caso de éxito

El petróleo se entrega al Gobierno quien se encarga de la comercialización

El Gobierno recibe la totalidad de los recursos económicos de la venta

Una vez que el Gobierno toma su utilidad paga en efectivo a la empresa su parte

La empresa recupera costos y obtiene utilidad razonable sobre la que paga un ISR

Los ingresos totales del Gobierno son acordes a la práctica Internacional

CONTRATOS DE UTILIDAD COMPARTIDA

ELEMENTOS FUNDAMENTALES DE LA REFORMA EN MATERIA DE HIDROCARBUROS

Esquema de permisos otorgados por el Ejecutivo

– Organismos del Estado y particulares

– Participación en la cadena de valor, incluyendo: • Refinación

• Petroquímica

• Transporte de crudo y gas

• Transporte de petrolíferos y petroquímicos

PERMISOS EN REFINACIÓN, PETROQUÍMICA Y TRANSPORTE

ELEMENTOS FUNDAMENTALES DE LA REFORMA DEL PRESIDENTE ENRIQUE PEÑA NIETO

1

2

CFE FORTALECIDA • MAYOR FLEXIBILIDAD OPERATIVA Y ORGANIZACIONAL • COMPETENCIA Y REDUCCIÓN DE PÉRDIDAS

3

FORTALECIMIENTO DE LA SENER Y LA CRE 4

DESARROLLO TECNOLÓGICO Y FUENTES DE ENERGÍA MENOS CONTAMINANTES 5

REFORMA AL ARTÍCULO 27 CONSTITUCIONAL : • Permite participación de particulares en generación de electricidad • Permite contratos con particulares en transmisión y distribución

CONTROL DEL SISTEMA ELÉCTRICO NACIONAL EN MANOS DEL ESTADO

ELECTRICIDAD