patrimonio autónomo soboce-nafibo 002 fecha de comité: 30 ... · patrimonio autónomo...

TRANSCRIPT

www.ratingspcr.com Página 1 de 23

Patrimonio Autónomo Soboce-Nafibo 002 Fecha de Comité: 30 de Marzo de 2007

BBVA Banco Continental

Informe con estados financieros al 31 de Diciembre del 2006

Rocío Gómez Robles (511) 442.7769 [email protected]

Aspecto o Instrumento Calificado Calificación PCR Calificación SPVS

Valores de Titularización Soboce Nafibo Flujos Futuros 1

Serie A Subordinada BAA- AA3

Serie D BAA+ AA1

Significado de la Calificación PCR

Categoría BAA: Emisiones con alta calidad crediticia. Los factores de protección son fuertes. El riesgo es modesto, pudiendo variar levemente en forma ocasional a causa de las condiciones económicas.

Estas categorizaciones podrán ser complementadas si correspondiese, mediante los signos (+/-) mejorando o desmejorando respectivamente la calificación alcanzada entre las categorías BAA y BB.

Significado de la Calificación SPVS

Categoría AA: Corresponde a aquellos valores que cuentan con muy alta capacidad de pago de capital e intereses en los términos y plazos pactados la cual no se vería afectada ante posibles cambios en el emisor, en el sector al que pertenece o en la economía.

Se autoriza añadir los numerales 1,2 y 3 en cada categoría genérica, desde AA a B con el objeto de establecer una calificación específica de los valores de largo plazo de acuerdo a las siguientes especificaciones:

Si el numeral 1 acompaña a una de las categorías anteriormente señaladas, se entenderá que el valor se encuentra en el nivel más alto de la calificación asignada.

Si el numeral 2 acompaña a una de las categorías anteriormente señaladas, se entenderá que el valor se encuentra en el nivel medio de la calificación asignada.

Si el numeral 3 acompaña a una de las categorías anteriormente señaladas, se entenderá que el valor se encuentra en el nivel más bajo de la calificación asignada.

La calificación de riesgo no constituye una sugerencia o recomendación para comprar, vender o mantener un valor, ni un aval o garantía de una emisión o su emisor; sino un factor complementario para la toma de decisiones de inversión.

“La información empleada en la presente clasificación proviene de fuentes oficiales, sin embargo no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las clasificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

www.ratingspcr.com Página 2 de 23

Racionalidad

Calificadora de Riesgo Pacific Credit Rating S.A., en Sesión de Comité N°003/2007 del 30 de marzo del 2007, acordó por unanimidad modificar la calificación de la serie D de los Valores de Titularización Soboce Nafibo Flujos Futuros 1 de AA2 a AA1 (según la simbología de calificación utilizada por PCR, la modificación fue de BAA a BAA+) y ratificar la calificación otorgada a la serie A Subordinada en AA3.

Las calificaciones asignadas se sustentan en lo siguiente:

La incorporación de contratos legales que reducen considerablemente el riesgo de una administración discrecional de los recursos recaudados por parte del Originador.

La reducción del riesgo de flujos futuros limitados durante el 2006 producto del crecimiento sostenido de las ventas del Orginador (SOBOCE) y especialmente por la cancelación de la Serie C de los Valores de Titularización a fines del 2006. El requerimiento promedio mensual del Patrimonio Autónomo representó alrededor del 6% de los ingresos mensuales del Originador durante 2004 y 2005, se redujo a alrededor del 4% a inicios del 2006 y finalmente llegó a 2.58% a diciembre de 2006.

El riesgo crediticio de los partícipes ha sido evaluado en la medida que éste no adicione riesgo a la estructura.

La calidad y monto de los apoyos crediticios en la medida que otorgan liquidez al proceso. El saldo acumulado de las cuentas del patrimonio y la cuenta del Fondo de Liquidez cubren el pago de hasta dos cuotas mensuales de los Valores de Titularización.

PCR califica favorablemente la incorporación de la caída de ventas como evento de aceleración y el tratamiento ante un eventual desvío de fondos.

La estructura no incorpora resguardos a cumplir por parte del Originador.

La calificación refleja también el riesgo crediticio del Originador por tratarse de una estructura de titularización de derechos sobre flujos futuros. La calificación de los instrumentos de deuda del Originador es de AA3 (equivalente a BAA- según la simbología de calificación utilizada por PCR), la cual se sustenta es lo siguiente:

La tendencia creciente del sector cementos sustentada en el incremento de la demanda básica y en la ejecución de proyectos de infraestructura pública. Las ventas de cementos en el país crecieron en 13.99% y 12.55% en el 2005 y 2006, respectivamente, y se prevé que el desempeño seguirá la misma tendencia en los próximos años respaldado, además de la mayor demanda básica, por la ejecución de los proyectos IIRSA (Integración de la Infraestructura Regional Suramericana). Este favorable contexto permite atenuar el riesgo de dependencia de la compañía respecto a la economía del país, en particular del sector construcción, de la inversión pública y del grado de competencia del mercado.

La estrategia de crecimiento y administración de la empresa que se han traducido en una mayor generación de recursos y ello a su vez en un incremento progresivo del valor empresa.

El ingreso de Grupo Cementos de Chihuahua (GCC) al accionariado de SOBOCE, que permitiría compartir know how entre ambas empresas, especialmente por la orientación de Cementos Chihuahua hacia actividades de Investigación y Desarrollo en busca de mejorar la calidad de los productos y de las técnicas de producción de cementos especiales, concreto, agregados y yeso.

La consolidación del liderazgo de SOBOCE en el mercado cementero de Bolivia, posición que fue alcanzada vía las adquisiciones e inversiones realizadas en los últimos años y el acuerdo de administración con FANCESA.

La aplicación de diversos programas de racionalización de costos y mejora de los procesos que ha permitido impulsar los resultados durante las últimas gestiones y mitigar efectos de hechos adversos, como la recesión ocurrida en las gestiones 2000-2001. No obstante, se debe señalar que el continuo crecimiento de las ventas en los últimos años ha incrementado al máximo la utilización de la capacidad instalada de las plantas, generando incrementos en los costos y gastos operativos por la utilización de líneas menos eficientes y por el mayor transporte de insumos y cemento dentro del país. Al respecto, se debe señalar que, recientemente, SOBOCE ha finalizado y puesto en operación la segunda fase de ampliación de la planta El Puente (TR2) de Tarija, que ha representado un incremento de la capacidad de molienda de cemento; y se encuentra realizando la tercera fase de ampliación (TR3) que incluye una nueva línea de clinker cuyo inicio de operaciones está previsto para el 2008.

La capacidad de la empresa de acceder a financiamiento vía el mercado de valores y organismos multilaterales, lo que le otorga mayor flexibilidad para la planificación de sus obligaciones.

www.ratingspcr.com Página 3 de 23

El comportamiento favorable de los indicadores de endeudamiento producto de la mayor generación de fondos por las actividades propias de la empresa. A diciembre de 2006, el endeudamiento patrimonial fue de 1.33 veces, en tanto que el ratio que compara el pasivo y el EBITDA (fondos operativos) mostró que los recursos generados por SOBOCE permitiría cancelar todo sus pasivos en 4.91 años.

La tendencia creciente de la cobertura de gastos financieros producto del mayor nivel de EBITDA y los menores gastos financieros de la empresa, a excepción del tercer trimestre de la gestión 2006 que registró un retroceso debido al incremento de los costos y gastos operativos.

El mejor calce de sus activos y pasivos corrientes, el ratio de liquidez llegó a 1.03 veces a diciembre de 2006 luego del recambio de deuda financiera que realizó la empresa durante la segunda mitad del 2006 y que permitió reestructurar los vencimientos del pasivo corriente.

Información utilizada para la Calificación

1. De la estructura Contrato de Cesión Irrevocable de Derechos sobre Flujos Futuros para fines de Titularización y Administración Contrato de Administrador de las Cuentas Receptoras. Contrato de Procedimientos de Administración del Patrimonio Autónomo SOBOCE-NAFIBO 002. Contrato de Auditoría. Información financiera del Patrimonio Autónomo SOBOCE-NAFIBO 002 el período comprendido entre octubre 2002 y diciembre

2006. Manual de Organización, Funciones y Procedimientos de la Gerencia de Titularización de NAFIBO SAM. Certificaciones realizadas por PricewaterhouseCoopers en las fechas establecidas en el contrato de cesión. Acta de Asamblea General de Tenedores de Valores de Titularización de contenido crediticio SOBOCE-NAFIBO flujos Futuros 1. Escritura Pública de la adenda de modificaciones al Contrato de Cesión Irrevocable de Derechos sobre Flujos Futuros para fines

de Titularización y Administración. Escritura Pública de la adenda sobre el manejo de las cuentas definido en el Anexo B del Contrato de Cesión Irrevocable de

Derechos sobre Flujos Futuros para fines de Titularización y Administración.

2. Del originador

Información financiera Los Estados Financieros utilizados cubren el período marzo de 1996 (gestión 1995) a diciembre de 2006. El año fiscal (gestión) de

SOBOCE inicia en abril y concluye en marzo del siguiente año. Estructura de Financiamiento. Certificación sobre cumplimiento de resguardos. Proyecciones financieras

Información de de las operaciones • Estadísticas de producción y ventas en volumen. • Información y estadísticas de mercado. • Descripción del proceso productivo de la empresa y detalle de los productos que elabora y comercializa.

Otros Información Estadística Macroeconómica. Información Estadística de los sectores cementero y construcción.

Análisis Realizados

1. Análisis financiero histórico: interpretación de los estados financieros históricos de todos los partícipes en el proceso de titularización con el fin de evaluar la calidad crediticia de las entidades participantes a fin de salvaguardar la buena calidad de la emisión y la protección de los intereses de los inversionistas. 2. Análisis financiero proyectado: evaluación de los supuestos que sustentan las proyecciones financieras del patrimonio autónomo y del Originador por tratarse de una titularización de flujos futuros, así como análisis de la predictibilidad, variabilidad y sensibilidad de la capacidad de pago de la empresa a diversos factores económicos.

www.ratingspcr.com Página 4 de 23

3. Evaluación de la gestión operativa: la cual incluye una visita a las instalaciones de la empresa y entrevistas con las distintas áreas administrativas y operativas. 4. Evaluación de los aspectos legales: Revisión de todos los contratos que involucre la estructura.

Instrumentos Calificados

Características del instrumento calificado:

Valores de Titularización SOBOCE-NAFIBO FLUJOS FUTUROS 1: autorizados e inscritos en el Registro del Mercado de Valores mediante Resolución Administrativa SPVS-IV-N°833 de fecha de 29 de octubre de 2002. La inscripción del PATRIMONIO AUTÓNOMO SOBOCE – NAFIBO 002 se realizó bajo el Número de Registro SPVS-IV-PASBN-002/2002 y los Valores de los Valores de Titularización de Contenido Crediticio SOBOCE –NAFIBO FLUJOS FUTUROS 1 bajo el Número de Registro: SPVS-IV-TD-SBN-002/2002, por la suma de US$12,500,000 con cargo al Patrimonio Autónomo SOBOCE-NAFIBO 002 en cuatro series, conforme al siguiente detalle:

Cuadro I

Serie Monto de emisión

Saldo al 31.12.2006

Plazo Días

Tasa de interés

Valor Nominal Unit

Numeración de los valores

Vencimiento de capital

A US$500 mil US$458 mil 1.845 7,50% US$50.000 001 al 010 Nov-2007

B US$4 millones Cancelada 1.115 6,00% US$10.000 011 al 410 Nov-2005

C US$4 millones Cancelada 1.480 6,75% US$20.000 411 al 610 Nov-2006

D US$4 millones US$1.83 millones 1.845 7,50% US$20.000 611 al 810 Nov-2007

Los Valores de Titularización podrán ser redimidos de manera anticipada, total o parcialmente, a partir del segundo año de su Emisión, a solicitud del Originador.

El monto recaudado por la colocación de los Valores de Titularización fue destinado de la siguiente manera: US$500,000 como pago al Originador por concepto de la Serie "A" Subordinada; US$300,000 se utilizaron para conformar el Fondo de Liquidez y la diferencia para cancelar directamente pasivos del Originador.

Resumen de la estructura1:

Originador : Sociedad Boliviana de Cemento Soboce S.A (Soboce)

Emisor : Patrimonio Autónomo SOBOCE-NAFIBO 002, con número de inscripción en el Registro del Mercado de Valores N°SPVS-IV-PA-SBN-002/2002.

Instrumentos a calificar : Valores de titularización SOBOCE-NAFIBO FLUJOS FUTUROS 1

Administrador de cuentas receptoras : Banco Nacional de Bolivia S.A

Recaudador de flujos futuros : Sociedad Boliviana de Cemento Soboce S.A

Administrador del Patrimonio Autónomo : NAFIBO SOCIEDAD DE TITULARIZACIÓN

Estructurador: : Nacional Financiera Boliviana SAM como Sociedad de Titularización

Agente Colocador: : Nacional de Valores S.A Agente de Bolsa

Activos del Patrimonio Autónomo : Valor presente de los flujos futuros a una tasa de 9.228624%

Saldos líquidos existentes en la Cuenta Recaudación de la Emisión

Saldo líquidos existentes en la Cuenta Recaudación

Saldos líquidos existentes en la Cuenta Provisión de Pagos

Saldos líquidos existentes en la Cuenta Fondo Subordinado

Inversiones en valores

Inversiones en Fondos de Inversión

Otras inversiones que puedan generarse

1 Los términos definidos en esta sección se utilizarán de forma recurrente en todo el documento, sin detallar nuevamente los conceptos o agentes a los que se hacen referencia.

www.ratingspcr.com Página 5 de 23

Coberturas internas:

1. Fondo de liquidez: Constituido por el Originador con parte de los recursos obtenidos por la colocación de los valores de titularización a fin de cubrir los posibles déficits en la recaudación que impidan el cumplimiento del Cronograma de Pagos. Este Fondo de Liquidez se mantendrá durante todo el periodo de vigencia de la emisión en US$300 mil.

2. Serie “A” Subordinada: Emisión por un monto de US$500 mil destinada a cubrir los siniestros, demoras o incobrables que afecten al flujo de ingresos proyectados. Mecanismo de carácter interno que consiste en subordinar parte de la emisión en cuanto al derecho de recibir los pagos de capital e intereses. Se constituirá un Fondo de Pago para la serie subordinada con importes mensuales de US$10,416.67 provenientes de parte de los flujos mensuales cedidos por el Originador, con el objeto de provisionar el pago del capital de la serie A subordinada. Estos recursos provisionados servirán para cubrir los faltantes de flujo de cualquiera de las series senior .

3. Eventos de aceleración Fondo de Aceleración: Se constituye como evento de aceleración la caída en las ventas facturadas de cemento y hormigón premezclado del Originador a montos que conduzcan a una caída en el ratio de cobertura trimestral del Originador a un valor menor a 12.5 veces. Con una caída en el ratio, se activará el evento de aceleración de flujos por el cual el Originador se obliga a transferir la suma necesaria al Fondo de Aceleración de Flujos a fin de que se alcance el ratio de cobertura establecido.

Reseña

El Patrimonio Autónomo SOBOCE-NAFIBO 002 se constituye mediante el Contrato de Cesión Irrevocable de Derechos Sobre Flujos Futuros para fines de Titularización y Administración celebrado entre Sociedad Boliviana de Cemento S.A. y Nacional Financiera Boliviana S.A.M. El Patrimonio Autónomo tiene como propósito el respaldo del pago de los derechos de los valores de contenido crediticio de oferta pública emitidos con cargo en dicho patrimonio.

Mediante el Contrato de Cesión el Originador realiza la cesión irrevocable en términos jurídicos y contables de sus derechos sobre flujos futuros por la venta de cemento y hormigón premezclado, hasta los montos preestablecidos, para la conformación de un Patrimonio Autónomo administrado por NAFIBO.

Los flujos futuros son los ingresos efectivamente percibidos en efectivo por ventas al crédito o al contado, incluyendo los ingresos por pagos que en títulos valores hubieran sido efectuados al Originador y efectivamente cobrados y percibidos por éste; de cemento y hormigón premezclado. Cabe destacar que en ningún caso la presente cesión es una cesión de derechos de crédito, por tanto, el Patrimonio Autónomo solamente tiene derechos sobre los ingresos futuros efectivos en dinero que produzca la venta de los materiales señalados. Los derechos sobre los flujos y activos transferidos fueron incorporados en un Patrimonio Autónomo sobre la base del cual se realizó tres emisiones Senior y una emisión Subordinada de valores de contenido crediticio. PCR califica el riesgo crediticio en el cumplimiento de pago de los derechos derivados en los valores a ser emitidos sobre la base del Patrimonio Autónomo constituido.

Hechos Recientes

El 29 de enero de 2007, PricewaterhouseCoopers emitió la certificación de los datos utilizados para la determinación del “Desvío de Fondos” , los mismos que corresponden a los registros contables de SOBOCE del periodo comprendido entre el 1 de septiembre de 2006 y el 30 de noviembre de 2006. Del cálculo efectuado se desprende que en el período analizado no se ha presentado un desvío de fondos.

Asimismo el 29 de enero de 2007, PricewaterhouseCoopers certificó los datos utilizados para la determinación del “Ratio de Cobertura”2 para el período transcurrido entre el 1 de octubre de 2005 y el 30 de noviembre de 2006, los registros contables de abril a noviembre de 2006 no son auditados. El ratio de cobertura fue de 28.57 veces superior al mínimo de 12.5 veces requerido.

A la fecha del presente informe, de acuerdo con lo comunicado por el administrador del Patrimonio Autónomo SOBOCE – NAFIBO 002, el Originador ha transferido los montos comprometidos en el Contrato de Derechos sobre Flujos Futuros.

Con fecha 15 de septiembre de 2006, SOBOCE comunicó la apertura de dos cuentas en el Fondo Financiero Privado (FFP) PRODEM, las que serán utilizadas en primera instancia para recaudar los ingresos de las poblaciones de YUCUMO Y RURRENABAQUE, donde no existe otra entidad bancaria. estos fondos serán transferidos a las cuentas receptoras del BNB. PRODEM es la tercera institución microfinanciera y opera a través de una red de más de 90 oficinas en zonas rurales y urbanas. Los accionistas son la Fundación Prodem, una ONG boliviana (76.6%) y más de 300 accionistas individuales bolivianos, principalmente ejecutivos y empleados. La calificación de riesgo de largo plazo de PRODEM es A3 según simbología de SPVS (equivalente A-(bo)l según Fitch) y de corto plazo es de N-2 según SPVS (equivalente a F2(bol) según Fitch).

www.ratingspcr.com Página 6 de 23

A fines de julio de 2006, la sociedad titulizadora comunicó que debido al retraso en la Reglamentación del Impuesto a las Transacciones Financieras (ITF), las cuentas bancarias de los Patrimonios Autónomos SOBOCE-NAFIBO 002 e IC NORTE-NAFIBO 005 estaban siendo afectadas por el ITF en operaciones de crédito y débito en las cuentas en las que es imprescindible el movimiento de fondos. En este sentido la sociedad, como administradora de los mencionados Patrimonios Autónomos, está realizando los trámites pertinentes para hacer prevalecer la exención de Ley que corresponde a los Patrimonios Autónomos y lograr la devolución de los montos afectados. Y efectivamente, el 7 de septiembre de 2006, el Banco Nacional de Bolivia S.A. y el Banco Económico S.A. completaron la devolución de los montos retenidos por el ITF en las cuentas bancarias de los Patrimonios Autónomos SOBOCE-NAFIBO 002 e IC NORTE-NAFIBO 005, dado que los Patrimonios Autónomos de Titularización, se encuentra exentos del ITF.

Descripción del Patrimonio Autónomo

Modificaciones aprobadas en julio 2004:

En Asamblea de Tenedores de Valores del Patrimonio SOBOCE-NAFIBO 002 celebrada el 05 de julio de 2004 se acordaron las siguientes principales modificaciones a la estructura del proceso de titularización del Patrimonio Autónomo:

1. Esquema de recaudación y transferencia de ingresos:

Disminución del número de las cuentas receptoras: se pasó de un esquema que contemplaba 9 pares de cuentas, en moneda nacional y extranjera, a un esquema con sólo cuatro cuentas, de las cuales dos (2) se encuentran a nombre de SOBOCE y las otras dos a nombre del Patrimonio Autónomo. Es decir, con este nuevo esquema los fondos provenientes de las ventas de cemento y hormigón premezclado podrán ingresar tanto a las cuentas de SOBOCE como a las cuentas del Patrimonio Autónomo.

Eliminación de la cuentas matrices: los fondos recaudados en las Cuentas Receptoras, mencionadas en el párrafo anterior, serán transferidas automáticamente y en forma diaria a las Cuentas de Recaudación del Patrimonio Autónomo abiertas en el Banco Nacional de Bolivia, eliminándose la transferencia de las cuentas receptoras a las cuentas matrices y desde las cuales se transfería los fondos a las Cuentas de Recaudación.

Cambio de institución financiera para las cuentas del Patrimonio Autónomo: Previamente a las modificaciones acordadas en julio de 2004, estas cuentas se mantenían en el Banco de Crédito, sin embargo a fin de agilizar las transferencias diarias acordadas desde las Cuentas Receptoras a las Cuentas de Recaudación, estas cuentas se mantienen ahora en el Banco Nacional de Bolivia.

Libre disposición de los excedentes en las Cuentas Receptoras: durante los primeros días de cada mes se transferirá los montos establecidos en la Cláusula Octava del Contrato de Cesión y aquellos otros montos establecidos también en el Contrato de Cesión, quedando los excedentes depositados en cualquiera de las cuatro Cuentas Receptoras a disposición de SOBOCE.

Eliminación de las Cuentas Administrativas: Estas cuentas han sido retiradas de la operatividad de los flujos transferidos en la estructura del Patrimonio Autónomo, pues SOBOCE cuenta ahora con libre disposición de los fondos excedentes en las cuentas receptoras.

2. lntercambio de productos y/o servicios:

Se amplió el margen autorizado a SOBOCE para realizar intercambios de productos y/o servicios por ventas de cemento y hormigón premezclado desde un nivel de 5% a 15%. En caso de que el porcentaje exceda el 10%, la diferencia será excluida en el cálculo del Rato de Cobertura correspondiente.

El 30 de julio de 2004, NAFIBO SAM y SOBOCE suscribieron una adenda modificatoria al Contrato de Cesión Irrevocable de derechos sobre Flujos Futuros según lo acordado en la Asamblea de Tenedores de Valores del Patrimonio SOBOCE-NAFIBO 002.

Operatividad de la estructura modificada:

Los activos que conforman el Patrimonio Autónomo y sobre el cual se emitió valores de contenido crediticio (Valores de Titularización SOBOCE-NAFIBO FLUJOS FUTUROS 1) son: valor presente de los flujos futuros, saldo de la Cuenta Recaudación de la Emisión, saldo de la Cuenta Recaudación, saldo de la Cuenta Provisión de Pagos, saldo del Fondo de Pago para la Serie A Subordinada, inversiones en valores, inversiones en fondos de inversión y otros activos. Además, el patrimonio autónomo considera las siguientes cuentas de orden: saldo del Fondo de Aceleración de Flujos y el saldo del Fondo de liquidez. Cabe destacar que el dinero existente en todas las cuentas podrá generar un rendimiento a través de la inversión que sobre los saldos realice la Sociedad de Titularización de

www.ratingspcr.com

acuerdo a su Manual de Organización, Funciones y Procedimientos, y de acuerdo a las Políticas, Procedimientos y Funciones Específicas para la Administración del Patrimonio Autónomo SOBOCE-NAFIBO 002.

La emisión se encuentra respaldada por el flujo de ingresos captados a través del recaudador de flujos (Originador) por las ventas al contado o al crédito de cemento y hormigón premezclado. Los flujos futuros establecidos en el cronograma, señalado en la Cláusula Octava del contrato de cesión, son de propiedad del Patrimonio Autónomo desde que el Originador perciba efectivamente en dinero los recursos producto de las ventas de cemento y hormigón premezclado hasta los montos cedidos mensualmente y conforme al contrato de cesión sea en moneda nacional o moneda extranjera. Los flujos futuros cedidos en su totalidad al Patrimonio Autónomo ascienden a US$15,321,723.37. Cabe destacar que los flujos cedidos podrán incrementarse por las necesidades de flujos adicionales que podrían ser requeridos por los eventos de aceleración de flujos, multas al Originador y gastos extraordinarios del Patrimonio Autónomo.

La estructura planteada no señala la cesión de los derechos de cobranzas sobre documentos crediticios por las ventas futuras de cemento y hormigón premezclado del Originador, lo que significaría una cesión fiduciaria de ventas desde el momento en que éstas se generan. El Originador cede irrevocablemente los derechos sobre flujos futuros de ingresos, por lo tanto el derecho de dominio fiduciario se constituye cuando los flujos son recibidos en las cuentas receptoras.

Desde el primer día de cada mes hasta que se logre recaudar los importes del cronograma de pagos o lo acumulado hasta el décimo quinto (15) día calendario de cada mes, el Originador se obliga y se responsabiliza de que los flujos de las ventas de cemento y hormigón premezclado se entreguen o depositen en cualquiera de las cuatro (4) cuentas receptoras administradas por el Banco Nacional de Bolivia S.A. , dos (2) de las cuales se encuentran bajo titularidad del Originador y dos (2) a nombre del Patrimonio Autónomo. Diariamente y en forma automática, el Banco Nacional de Bolivia S.A. transferirá los depósitos realizados en la cuentas receptoras a la(s) cuenta(s) de recaudación del Patrimonio Autónomo abiertas en el Banco Nacional de Bolivia S.A., de acuerdo a lo establecido en el contrato de cesión irrevocable y modificaciones aprobadas en julio de 2004. Originalmente se transferían en primera instancia a las cuentas matrices del Originador para luego ser transferidas a las cuentas de recaudación; sin embargo, estas cuentas matrices han sido eliminadas según modificaciones de julio de 2004.

Con el objetivo de que se lleve a cabo la operatividad de la estructura y el adecuado uso de los flujos, el Administrador del Patrimonio Autónomo realizó la apertura, a nombre del Patrimonio Autónomo, de cuentas bancarias (cuenta receptora, cuenta de recaudación, cuenta provisión de pagos y cuenta fondo de pago para la Serie "A" Subordinada) en el Banco Nacional de Bolivia, institución financiera cuya calificación de riesgo está de acuerdo con lo establecido en el Manual de Organización y Funciones de la Gerencia de Titularización y las Políticas, Procedimientos y Funciones Específicas para la Administración del Patrimonio Autónomo SOBOCE-NAFIBO 002. Cabe señalar que originalmente dichas cuentas, a excepción de las cuentas receptoras, se mantenían en el Banco de Crédito de Bolivia.

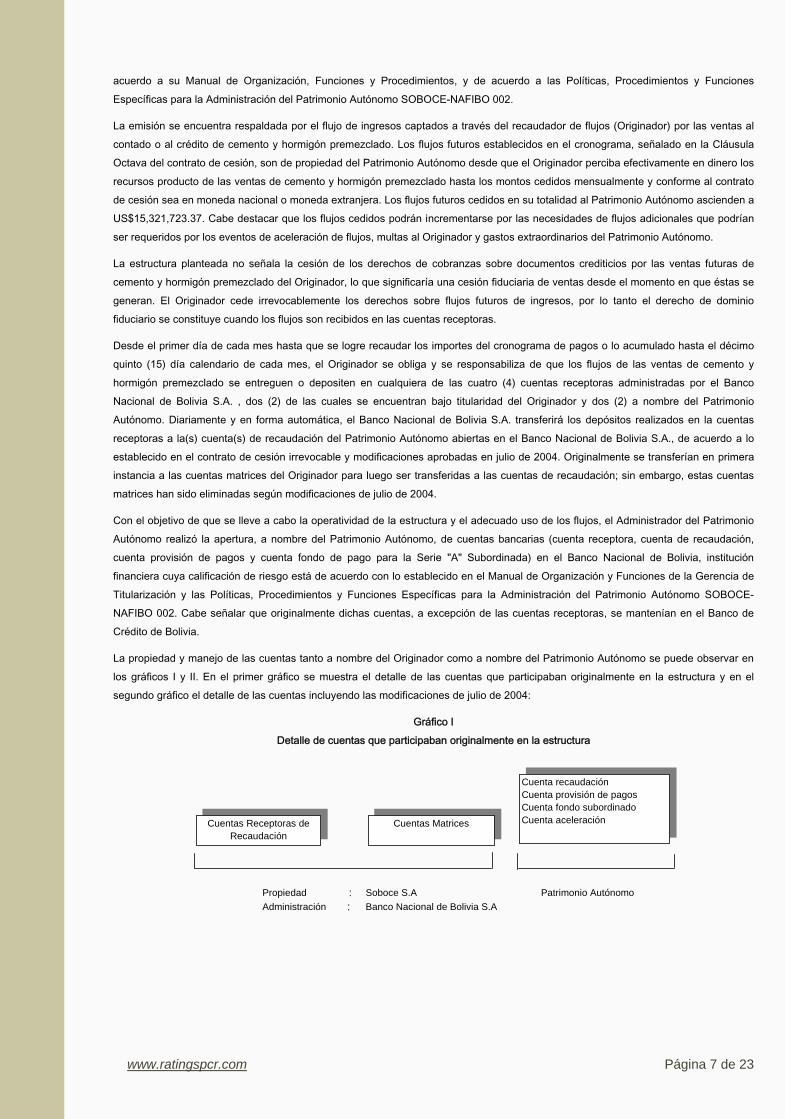

La propiedad y manejo de las cuentas tanto a nombre del Originador como a nombre del Patrimonio Autónomo se puede observar en los gráficos I y II. En el primer gráfico se muestra el detalle de las cuentas que participaban originalmente en la estructura y en el segundo gráfico el detalle de las cuentas incluyendo las modificaciones de julio de 2004:

Gráfico I Detalle de cuentas que participaban originalmente en la estructura

Propiedad : Soboce S.A Patrimonio Autónomo Administración : Banco Nacional de Bolivia S.A

Cuentas Receptoras de Recaudación

Cuentas Matrices

Cuenta recaudaciónCuenta provisión de pagosCuenta fondo subordinadoCuenta aceleración

Página 7 de 23

www.ratingspcr.com

Gráfico II Detalle de cuentas que participan actualmente en la estructura

Propiedad: Dos cuentas: a nombre de SOBOCE Propiedad: Patrimonio Autónomo Dos cuentas: a nombre de Patrimonio AutónomoAdministración: Banco Nacional de Bolivia S.A. Administración: Banco Nacional de Bolivia S.A.

Cuentas recaudaciónCuenta provisión de pagosCuenta fondo subordinadoCuenta aceleraciónCuentas Receptoras

La prelación en la asignación de los recursos es la siguiente:

i. Mantener en la cuenta recaudación el importe correspondiente a sus gastos, determinado según lo establecido en el Contrato de Cesión Irrevocable.

ii. Pago de comisiones de la sociedad de titularización. iii. Pago de intereses devengados de los valores titularizados, correspondientes a las Series Senior "B", "C" y "D". iv. Pago de capital de los valores titularizados correspondientes a las Series "B", "C" y "D". v. Pago de intereses devengados de los valores de titularización, correspondientes a la Serie "A" Subordinada. vi. Pago de capital de los valores de titularización correspondientes a la Serie "A" Subordinada. vii. Los excedentes de los flujos cedidos se ponen a disposición del Originador. viii. A la extinción del patrimonio autónomo y, una vez efectuada la redención total de los valores de titularización y canceladas todas

las cuentas por pagar y gastos a cargo del Patrimonio Autónomo, todo saldo que existiese en el patrimonio autónomo será entregado al Originador, incluyendo los saldos de las cuentas de orden (Fondo de Aceleración de Flujos y Fondo de Liquidez).

La operatividad original y actual de la estructura se puede explicar en los siguientes gráficos III y IV:

Gráfico III Mecanismo original de asignación de flujos

Patrimonio autónomo Soboce Nafibo 002

Banco Nacional de Bolivia S.A Excedentes

Clientes SobocePrimeros ingresos

SoboceSerie subordinada

Inversionistas

Cuentas receptoras

Cuentas matrices

Cuenta recaudación

Cuenta fondo liquidez

Cuenta aceleración

Cuenta fondo subordinado

Cuenta de pagos

Página 8 de 23

www.ratingspcr.com

Gráfico IV

Mecanismo de asignación de flujos incluyendo modificaciones de julio de 2004

Cuentas a nombre de SOBOCE Cuentas a nombre del Patrimonio Autónomoy el Patrimonio Autónomo

CuentasFondo liquidez

Cuentas Cuentas CuentasReceptoras Prioridad 1: Recaudación Cuentas de pagos

US$ 300,000 aceleración

Cuentassubordinado

Clientes SobocePrimeros ingresos

Serie subordinada SoboceInversionistas

La combinación de riesgos en la estructura se ha minimizado a través de mecanismos legales y financieros que permiten dar soporte a la transacción en todos sus aspectos de funcionamiento. Así tenemos:

Existencia de cuentas receptoras bajo la administración del Banco Nacional de Bolivia S.A., de acuerdo al Contrato de Manejo de Cuentas Receptoras que se constituye en Anexo "B" del Contrato de Cesión.

El Originador sólo podrá realizar actos de disposición sobre los recursos recaudados para el Patrimonio Autónomo en las cuentas receptoras, una vez cubiertas las obligaciones mensuales con el Patrimonio Autónomo.

SOBOCE no tendrá otras cuentas receptoras, y en el evento de querer una nueva cuenta, deberá informar de ello a la Sociedad de Titularización, a los auditores externos y comunicar como hecho relevante a la Superintendencia de Pensiones, Valores y Seguros, explicando los motivos de dichas aperturas.

Existencia de una auditoria trimestral externa que certifique la no-existencia de desvío de fondos. Existencia de eventos de aceleración que incrementan la transferencia de flujo cedido del Originador al Patrimonio Autónomo. Los poderes de los ejecutivos y/o funcionarios de SOBOCE fueron, en su oportunidad, redefinidos de acuerdo a lo establecido en

el Contrato de Cesión.

Mecanismos de apoyo crediticio:

Esta emisión incorpora mecanismos de apoyo crediticio internos como mejoradores de la estructura, cuya finalidad es brindar una protección adicional a los flujos ante situaciones de insuficiencia de ingresos, incremento de gastos y desvío de fondos comprobados. Entre los mecanismos de cobertura interna tenemos: 1. Fondo de liquidez: Se ha previsto retener un monto de US$300,000 de los recursos de la colocación a fin de que sirva como un

mecanismo de liquidez que permita atender la insuficiencia temporal de recursos y cumplir con el cronograma de pagos y todos los gastos que debe asumir el patrimonio autónomo. El fondo de liquidez se mantendrá durante todo el periodo de vigencia de la emisión en US$300 mil.

2. Emisión Subordinada: Se ha emitido una Serie Subordinada por US$500 mil a la cual se le imputarán todos los siniestros, demoras e incobrables que afecten al flujo proyectado. Esta emisión Subordinada será adquirida en primera instancia por el Originador. Cabe destacar que la recaudación de los fondos para la amortización de la Serie Subordinada se hará vía acumulación de cuotas mensuales de US$10,417 lo que a su vez mejorará los niveles de cobertura.

3. Fondo de aceleración: Este fondo recaudará los incrementos en los importes cedidos producto de activarse un evento de aceleración. Cabe destacar que los recursos que se acumulen en este fondo no servirán para una amortización anticipada sino que se irán acumulando hasta el momento de la liquidación del Patrimonio Autónomo, fecha en la que será reembolsada al Originador. El incremento en el fondo de aceleración permitirá el aumento de los ratios de cobertura.

La estructura considera en el caso de la quiebra o liquidación del Originador una garantía quirografaria con derecho preferente de pago subordinado: En caso de que el Originador entre en proceso de liquidación por cualquier causa (judicial o extrajudicial) los flujos futuros pendientes de pagos automáticamente se convertirán en deuda exigible a favor de los tenedores de valores de titularización, quienes por tanto, tendrán derecho a presentarlos en un eventual proceso de quiebra y/o liquidación. Estos valores tendrán garantía quirografaria con derecho preferente de pago subordinado, es decir de grado inferior, a cualquier otro acreedor quirografario del Originador, preferido y superior sólo con respecto a los accionistas del Originador a partir de la firma del contrato de cesión.

Página 9 de 23

www.ratingspcr.com

PCR considera que las características de los mecanismos de apoyo crediticio incorporados en la estructura permiten dar solidez a la calificación de riesgo asignada a los valores de titularización Serie Senior. La estructura define un orden de prelación en el uso de los mecanismos de cobertura ante la insuficiencia de activos el Patrimonio Autónomo.

Análisis de la estructura

La calificación de riesgo tiene como finalidad dar una opinión sobre el riesgo de incumplimiento en el pago de los intereses y la amortización del principal, derivado de los valores emitidos con respaldo en el Patrimonio Autónomo. PCR analiza la calidad crediticia de los títulos de deuda emitidos con respaldo en los flujos de ingresos que son transferidos en dominio fiduciario al Patrimonio Autónomo SOBOCE-NAFIBO 002. Este análisis involucra evaluar factores cuantitativos y cualitativos relacionados con las características de los derechos sobre flujos titularizados, el nivel crediticio del Originador y del servidor, la estructura de titularización propuesta, el monto y la calidad de los mecanismos de apoyo crediticio y finalmente los aspectos legales involucrados en toda la transacción.

En este caso al tratarse de una titularización de derechos sobre flujos futuros, resulta fundamental evaluar la capacidad de la entidad Originadora de crear nuevos activos financieros que respalden la emisión, es decir, evaluar el riesgo operativo. En efecto, si la entidad Originadora cesa la capacidad de generar nuevos activos financieros, los inversionistas sufrirán pérdidas si las mejoras crediticias no son suficientes para cubrir los déficits. Es esta posibilidad de deterioro en la generación de nuevos activos financieros (riesgo operativo) la que determina que en una titularización de derechos sobre flujos futuros la calificación de riesgo de la transacción esté fuertemente ligada al desempeño de la entidad que origina los flujos, siendo además, comúnmente limitada al riesgo crediticio del Originador, en función a la calidad y monto de los mecanismos de apoyo crediticio.

La estructura propuesta busca reducir el riesgo que implica que los flujos de ingresos se movilicen a través de cuentas que pertenecen al Originador y que éste sea el primer recaudador en algunos casos a través de su fuerza de ventas. PCR califica favorablemente los mecanismos legales y financieros que reducen el riesgo de desvío de fondos y que permiten velar por la intangibilidad de los recursos que van a los tenedores de los valores titularizados.

Análisis de los flujos transferidos y liquidez de las cuentas

Tal como se puede apreciar en el gráfico adjunto, el flujo que el Originador ha transferido al Patrimonio Autónomo, desde fines del 2002 hasta mediados del 2006, ha fluctuado entre 3.48% y 7.92% del total de las ventas brutas del Originador (incluyendo IVA); observándose una tendencia decreciente desde el 2004 producto del incremento sostenido de las ventas del Originador. A fines del 2006 dicho ratio se redujo aún más, llegando esta vez a 2.58%, debido al menor fuljo que debe ser transferido al Patrimonio Autónomo luego de la redención de la serie C de los Valores de Titularización. Sólo quedan vigentes las series A y D, cuyos saldos son de US$458 mil y US$1.83 millones, respectivamente, ambas con vencimiento en noviembre del presente año.

Gráfico V Gráfico VI

F lujo Trans fer ido al Patr imonio Autónomo(Mensual - Como % de las ventas)

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

Dic

-02

Mar

-03

Jun-

03Se

p-03

Dic

-03

Mar

-04

Jun-

04Se

p-04

Dic

-04

Mar

-05

Jun-

05Se

p-05

Dic

-05

Mar

-06

Jun-

06Se

p-06

Dic

-06

F lujo Trans fer ido al Patr imonio Autónomo(Mensual)

0

80,000

160,000

240,000

320,000

400,000

Dic

-02

Mar

-03

Jun-

03Se

p-03

Dic

-03

Mar

-04

Jun-

04Se

p-04

Dic

-04

Mar

-05

Jun-

05Se

p-05

Dic

-05

Mar

-06

Jun-

06Se

p-06

Dic

-06

Fuente: SOBOCE, NAFIBO SOCIEDAD DE TITULARIZACIÓN / Elaboración: PCR

Por otro lado, el Ratio de Cobertura, calculado y certificado trimestralmente por PricewaterhouseCoopers supera largamente el mínimo de 12.5 veces requerido. Se debe señalar que este ratio es calculado sobre datos promedios de los últimos 12 meses respecto a la fecha de la estimación.

Página 10 de 23

www.ratingspcr.com

Gráfico VII

Ratio de Cober tura

8.50

12.50

16.50

20.50

24.50

28.50

32.50

Feb-

03

Ago-

03

Nov

-03

Feb-

04

Ago-

04

Nov

-04

Feb-

05

May

-05

Ago-

05

Nov

-05

Feb-

06

May

-06

Ago-

06

Nov

-06

Ratio de Cobertura Mínimo requerido

Fuente: NAFIBO SOCIEDAD DE TITULARIZACIÓN / Elaboración: PCR

El originador

Características generales La empresa se dedica a la producción y comercialización de cemento, así como a la producción y distribución de hormigón premezclado, producto obtenido a través de la combinación de un conjunto de materias primas, áridos, cemento, agua y aditivos, que en dosis estudiadas en laboratorio permiten obtener la resistencia adecuada para distintos usos, tales como losas, muros, pavimentos, radiares, premoldeados, entre otras obras de ingeniería. Adicionalmente, se dedica a la explotación de yacimientos mineros relacionados con las materias primas requeridas por el proceso de producción (piedra caliza, arcilla, yeso, óxido de fierro, puzolana, etc.).

Accionariado

El 23 de septiembre de 2005, SOBOCE comunicó la transferencia de 798.991 acciones ordinarias a la empresa mexicana "GCC Latinoamérica S.A. de C.V." (Grupo Cementos de Chihuahua – GCC), que representan el 46,57% de las acciones ordinarias de SOBOCE S.A. Posteriormente, CDC transfirió las 250,468 acciones preferentes que poseía a CIMSA y a GCC. Estas operaciones aún no han sido inscritas en el Libro de Registro de Acciones.

Al 30 de junio de 2005, los principales accionistas de SOBOCE fueron Compañía de Inversiones Mercantiles S.A. (85.13%) y CDC Capital Partners (12.74%).

Al 31 de diciembre del 2007, el accionariado de la empresa estaba constituido de la siguiente manera:

Cuadro II

Accionistas Participación %

Acciones Ordinarias

Compañía de Inversiones Mercantiles S.A. 51.15%

GCC Latinoamérica S.A. de C.V. 47.02%

Otros 1.83%

Total 100.00% Fuente: SOBOCE / Elaboración: PCR

Directorio

En Junta General Ordinaria de Accionistas del 26 de mayo de 2006, se determinó designar a los siguientes Directores y Síndicos:

Página 11 de 23

www.ratingspcr.com

Cuadro III

Nacionalidad Cargo Profesión IngresoJuan Carlos Requena P. Boliviana Director Titular (Por mayoría) Economista 30/09/2004

Oscar Bonifaz G. Boliviana Director Titular (Por mayoría) Abogado 23/06/1994

Gonzalo Mendieta R. Boliviana Director Titular (Por mayoría) Abogado 28/05/2002

Francisco Muñoz P. Boliviana Director Titular (Por mayoría) Auditor financiero 24/09/2004

Diego Valdés G. Chilena Director Titular (Por mayoría) Economista 03/10/2005

Manuel Milán R. Mexicana Director Titular (Por minoría) Ingeniero Civil 03/10/2005

Martha Rodríguez R. Mexicana Director Titular (Por minoría) Contador Público 03/10/2005

Claudio Lapostol M. Chilena Director Suplente (Por mayoría) Ingeniero Civil 24/09/2004

Germán Cernadas J. Boliviana Director Suplente (Por mayoría) Ingeniero Mecánico 26/05/2006

Sergio Pantoja Director Suplente (Por mayoría) 26/05/2006

Carlos Nuñez T. Director Suplente (Por mayoría) 26/05/2006

Jaime Fernández Director Suplente (Por minoría) 03/10/2005

Rogelio González Director Suplente (Por minoría) 03/10/2005

Carlos Woolgar E. Boliviana Síndico Titular (Por mayoría) Economista 24/09/2004

Ricardo Osorio Colombiana Síndico Titular (Por minoría) Finanzas 03/10/2005

Daniela Murialdo Síndico Suplente (Por Mayoría) 26/05/2006

Luis Amaya Síndico Suplente (Por minoría) 03/10/2005 Fuente: Página WEB de la SPVS al 21 de marzo del 2007, SOBOCE / Elaboración: PCR

En Directorio del 3 de octubre de 2005, se resolvió aceptar la renuncia del Lic. Samuel Doria Medina A. y elegir como Presidente del Directorio a Juan Carlos Requena Pinto y como Vicepresidente del Directorio a Manuel A. Milán Reyes. El primero de ellos se desempeñó como Gerente Nacional de Planificación y Proyectos de SOBOCE desde junio de 2005 y el segundo de ellos es Director General del Grupo Cementos de Chihuahua (GCC) desde 1988.

El 05 de abril de 2006, se comunicó la contratación del Sr. Samuel Doria Medina como Asesor en Mercados Externos y Relaciones Internacionales.

Estrategia y Operaciones

La empresa se dedica a la producción y comercialización de cemento, así como a la producción y distribución de hormigón premezclado, producto obtenido a través de la combinación de un conjunto de materias primas, áridos, cemento, agua y aditivos, que en dosis estudiadas en laboratorio permiten obtener la resistencia adecuada para distintos usos, tales como losas, muros, pavimentos, radiares, premoldeados, entre otras obras de ingeniería. Adicionalmente, se dedica a la explotación de yacimientos mineros relacionados con las materias primas requeridas por el proceso de producción (piedra caliza, arcilla, yeso, óxido de fierro, puzolana, etc.).

Productos: Los principales productos comercializados por la empresa son: Cemento Normal (I-30): Cemento de alta resistencia, de uso general, especialmente recomendado para aplicaciones que requieren

altas resistencias iniciales y finales. Cemento Especial (IP-40): Cemento de alta resistencia, de uso general, especialmente recomendado para aplicaciones que

requieren altas resistencias iniciales y finales. A diferencia del I-30, este cemento cuenta con propiedades adicionales que enriquecen su aplicación.

Cemento Estándar (IP-30): Cemento de uso y aplicación general, de categoría resistente media, especialmente recomendado para obras donde se requieran valores de resistencia normales.

Hormigón Premezclado: Este producto se ofrece en las ciudades de La Paz, Cochabamba y Santa Cruz, aunque cuando se trata de volúmenes importantes, se abastece prácticamente cualquier lugar del país mediante el uso de plantas dosificadoras móviles. El hormigón se prepara de acuerdo con los requerimientos del cliente, la calidad del producto es controlada sistemáticamente y la entrega se realiza a ras del piso o bombeado a la altura que se requiera.

Plantas: SOBOCE opera cuatro plantas de cemento: Viacha (La Paz), constituida por tres líneas completas de producción de clinker y tres de cemento. Las materias primas necesarias

para la producción en esta planta provienen de yacimientos pertenecientes a EXMICAL Ltda., cooperativas campesinas y concesiones propias.

Warnes (Santa Cruz), cuenta con una terminal de molienda y ensacado de cemento. El clinker necesario para la producción proviene de Viacha, la puzolana es extraída de canteras propias y el yeso y la piedra caliza son adquiridos de terceros en Cochabamba.

Página 12 de 23

www.ratingspcr.com

Planta de Emisa (Oruro), constituida por una línea completa de producción de cemento. La materia prima para la producción en esta planta provienen de yacimientos cercanos a la planta.

Planta de El Puente (Tarija), constituida por una línea completa de producción de cemento. Las materias primas necesarias para la producción provienen de canteras propias, aledañas a la planta.

La capacidad instalada de cada planta tanto para la producción de clinker como para cemento se detalla en el cuadro adjunto, en el que se puede apreciar también que la planta El Puente en Tarija se encuentra trabajando a su máxima capacidad, mientras que Viacha, la principal planta de SOBOCE, se encuentra utilizando un elevado porcentaje de su capacidad instalada, a un 88.6% en promedio hasta el tercer trimestre de la gestión 2006, llegando en algunos meses a trabajar a más del 98%. Al respecto, se debe señalar que, recientemente, SOBOCE ha finalizado y puesto en operación la segunda fase de ampliación de la planta El Puente (TR2) de Tarija, que ha representado un incremento de la capacidad de molienda de cemento; y se encuentra realizando la tercera fase de ampliación (TR3) que incluye una nueva línea de clinker cuyo inicio de operaciones está previsto para el 2008.

Cuadro IV: Capacidad Instalada y Utilizada Al 31 de diciembre de 2006

Capacidad instalada (en TM) Capacidad utilizada (en %)Viacha Warnes EMISA El Puente Total Viacha Warnes EMISA El Puente Total

Clinker 581,790 95,040 56,100 732,930 88.6% - 107.7% 78.6%Cemento 481,120 159,720 145,200 79,860 865,900 86.6% 78.2% 77.7% 124.4% 87.0%

Por otro lado, la empresa produce hormigón premezclado en sus Plantas Industriales ubicadas en los departamentos de Santa Cruz, La Paz y Cochabamba bajo estrictas normas de control de calidad. Asimismo, cuenta con una planta de agregados ubicada en La Paz.

En la planta Viacha se realizaron inversiones durante 2005 para la rehabilitación de la línea FLS1 y adecuación del medio ambiente. Así se mejoraron algunos procesos previos a los hornos de producción de clinker (tolvas y molinos) y se trasladó filtros de la planta Emisa a Viacha a fin de optimizar la productividad de la línea FLS1 de Viacha cuidando estar dentro de los límites permitidos de medio ambiente. A esto último se suma también la inversión realizada en activos para el proyecto de la carretera Ancaravi-Huachacalla, tal es el caso de la pavimentadora de industria alemana con un costo de casi Bs1.00 millón.

Comercialización: Se realiza a través de su fuerza de ventas y agencias propias. La fuerza de ventas está distribuida para atender diferentes segmentos del mercado. El cemento es comercializado a través de las marcas Cemento Viacha, Cemento Warnes, Cemento El Puente y Cemento Emisa, en tanto que el hormigón premezclado se vende a través de la marca Ready Mix.

Mercado Cementero

Evolución: Desde la gestión 2003, la demanda de cementos de Bolivia viene experimentando una clara recuperación, la tasa de crecimiento anual promedio hasta el 2005 fue mayor a 11% con lo que al cierre del 2005 se superó el volumen de ventas de la gestión 1999, periodo previo a la crisis del 2000. Esta tendencia creciente se sustenta en una reactivación de la demanda básica ante el crecimiento económico del país y, especialmente, en la ejecución de proyectos de pavimentación y construcción de carreteras licitadas por el Estado.

Ventas Nacionales de Cemento

Gráfico VIII Evolución por Gestión: 1998-2006

En Toneladas

0

400

800

1,200

1,600

Gest98

Gest99

Gest00

Gest01

Gest02

Gest03

Gest04

Gest05

Gest06

Trim I Trim II Trim III Trim IV

Cuadro V Ventas por Departamento

En Toneladas – acumulado en la gestión

Dic-04 Dic-05 Dic-06 Variaciones05/04 06/05

Total 979,802 1,116,913 1,257,122 13.99% 12.55%Santa Cruz 269,144 341,191 369,267 26.77% 8.23%La Paz 257,471 247,663 253,695 -3.81% 2.44%Cochabamba 209,077 230,827 256,829 10.40% 11.26%Chuquisaca 70,100 79,580 88,058 13.52% 10.65%Tarija 64,792 64,736 101,896 -0.09% 57.40%Potosí 47,896 72,504 84,070 51.38% 15.95%Oruro 36,953 54,797 71,273 48.29% 30.07%Beni 24,368 25,615 32,033 5.12% 25.05%Pando 0 0 0

Nota: El año fiscal inicia en abril de cada año y finaliza en marzo del siguiente año. El primer trimestre comprende los meses abril-junio. Fuente: Instituto Boliviano de Cemento y Hormigón.

Página 13 de 23

www.ratingspcr.com Página 14 de 23

Elaboración: PCR.

Los principales mercados de cemento en Bolivia son los departamentos de Santa Cruz, La Paz y Cochabamba que concentraban hasta el año 2005 más del 72% de la demanda nacional, sin embargo la ejecución de proyectos en infraestructura pública ha dinamizado las ventas en departamentos como Tarija, Oruro y Potosí , los cuales registraron crecimientos por encima de 8% promedio anual durante los años 2004 y 2005, y en más de 15% en el 2006 (respecto al 2005), con lo que las ventas de los 3 principales departamentos (Santa Cruz, La Paz y Cochabamba) perdieron algunos puntos en la participación a diciembre de 2006 al concentrar 69.98% de las ventas nacionales.

Algunos de los importantes proyectos de infraestructura pública que figuran en Bolivia forman parte de la iniciativa de Integración de la Infraestructura Regional Sudamericana (IIRSA), iniciativa que fue propuesta por el Banco Interamericano de Desarrollo (BID) y la Corporación Andina de Fomento (CAF) en la Cumbre de Presidentes de América del Sur del 2000 en Brasilia, y cuyo objetivo es integrar los caminos y vías sudamericanos (aeropuertos, hidrovías, ferrocarriles, etc.) a fin de promover las oportunidades comerciales y brindar mejores condiciones para la libre exportación. El Plan incluye 335 proyectos relacionados con infraestructura de transporte, energía y telecomunicaciones, con una inversión estimada de US$37,470 millones y que sería financiada mediante la CAF, el BID y el Fondo Financiero para el Desarrollo de la Cuenca del Plata (FONPLATA) 2.

Bolivia participa en 4 de los 10 ejes que se han incluido en el Plan, y en 9 de los 40 Proyectos Ancla identificados (obras más importantes). Uno de los ejes es el Interoceánico Central -corredor bioceánico- que vincula el Atlántico (las costas de Brasil) con el Pacífico (las costas de Chile y Perú) y que abarca a 8 de los 9 departamentos de Bolivia, con excepción de Pando3. En el siguiente cuadro se muestra los proyectos referidos a Bolivia:

Cuadro VI

Eje Proyectos

Eje Andino Proyecto Ancla: CEBAF Desaguadero (CEBAF-Centros Binacionales de Atención Fronteriza) Inversión total estimada: US$ 7.50 millones

Eje Perú-Brasil-Bolivia Proyecto Ancla: Carretera Guayaramerín-Riberalta-Yucumo-La Paz/Puente binacional Guayaramerín Inversión total estimada: US$ 250 millones.

Eje Interoceánico Central Construcción Carretera Cañada Oruro - Villamontes - Tarija - Estación Abaroa. Inversión total estimada: US$ 336 millones Construcción de la carretera Pailón-San José-Puerto Suárez Inversión total estimada: US$ 435 millones Carretera Toledo-Pisiga Inversión total estimada: US$ 76 millones Rehabilitación tramo El Sillar Inversión total estimada: US$ 30 millones Paso de Frontera Infante Rivarola - Cañada Oruro Inversión total estimada: US$ 1.20 millones

Eje de Capricornio Proyecto Ancla: Construcción Puente Binacional Salvador Mazza - Yacuiba y centro de frontera Inversión total estimada: US$ 10 millones

Fuente: www.bolpress.com, www.iirsa.orgElaboración: PCR.

Se diseñó la Agenda de Implementación Consensuada 2005–2010 que abarca un primer conjunto de 31 proyectos, de los cuales 7 corresponden a Bolivia, siendo 3 de ellos los que ya muestran avances:

Construcción de la Carretera Pailón-San José-Puerto Suárez: En ejecución. La fecha de conclusión estimada es en junio del 2008. Construcción de la Carretera Cañada Oruro-Villamontes-Tarija-Estación Abaroa (1° etapa): Conclusión prevista en el 2007. La

inversión total estimada de esta etapa fue de US$60 millones. Carretera Toledo-Pisiga: Se prevé la conclusión de la carretera durante el segundo semestre del 2007.

Asimismo, parte de los proyectos ejecutados en los últimos años se han realizado bajo el marco del Decreto Supremo No. 27592 (29 de junio de 2004) cuyo fin es incentivar el uso de cemento a través del pavimento rígido en las obras públicas nacionales de

2 Fuente: www.bolpress.com. 3 Ibíd..

www.ratingspcr.com

construcción de caminos y carreteras de la Red Vial Fundamental. El uso exclusivo del pavimento flexible (asfalto) en el pasado eleva los costos de las carreteras por los continuos gastos de mantenimiento y por la menor vida útil, aproximadamente 7 años, en comparación con el pavimento rígido (hormigón) que tiene una duración de más de 25 años. Realizar carreteras en pavimento rígido evita la importación de asfalto y moviliza la economía a través del consumo de cemento generando fuentes de trabajo y fortaleciendo la industria nacional.

El Decreto del 29 de junio de 2004 incluyó los siguientes puntos:

Para toda obra de construcción de caminos y carreteras, el Servicio Nacional de Caminos deberá realizar un análisis de factibilidad económica sobre las diferentes alternativas (pavimento flexible o rígido) para un periodo de veinte (20) años utilizando el software de evaluación y administración de proyectos carreteros diseñado por el Banco Mundial, denominado HDM-4.

El compromiso de las empresas productoras de cemento (SOBOCE, Fancesa, COBOCE e Itacamba) a suministrar cemento a un precio máximo de US$/M 89 puesta en obra en las plantas de producción del contratista y a realizar una inversión adicional en los próximos cinco (5) años de aproximadamente US$ 50 millones para incrementar la oferta nacional de cemento.

El compromiso de las empresas productoras de cemento a otorgar un financiamiento para la construcción de carreteras de la Red Vial por un monto máximo de US$ 100 millones, en las condiciones y términos que se pacte para cada caso.

Empresas del sector: El mercado boliviano de cemento es abastecido principalmente por SOBOCE, Fábrica Nacional de Cemento (FANCESA) y Cooperativa Boliviana de Cemento (COBOCE) que acumulan en conjunto más del 90% del mercado nacional. Debido al acuerdo de administración entre SOBOCE y FANCESA, mediante el cual la primera ejerce control sobre la segunda, el mercado de cementos boliviano queda atendido básicamente entre SOBOCE y COBOCE.

En el gráfico adjunto, se aprecia la posición de liderazgo de SOBOCE en los últimos seis (6) años, el mismo que se vio acentuado desde el último trimestre de 2002 por la adquisición de los activos de Emisa. En la gestión 2005, participó con el 43.62% del mercado, ligeramente inferior al 44.61% de 2004, debido al desempeño menos favorable de los departamentos de La Paz y Tarija, mercados que son atendidos por SOBOCE en un 100% y 85%, respectivamente.

Gráfico IX Participación de Mercado

Principales empresas - Evolución mensual

0%

15%

30%

45%

60%

Jun-

01Se

p-01

Dic

-01

Mar

-02

Jun-

02Se

p-02

Dic

-02

Mar

-03

Jun-

03Se

p-03

Dic

-03

Mar

-04

Jun-

04Se

p-04

Dic

-04

Mar

-05

Jun-

05Se

p-05

Dic

-05

Mar

-06

Jun-

06Se

p-06

Dic

-06

Soboce Fancesa Coboce

Fuente: Instituto Boliviano de Cemento y Hormigón. Elaboración: PCR.

Por su parte, Fancesa ha ocupado un segundo lugar en el periodo de análisis con una participación mensual que varía entre 22% y 30%, aunque en diciembre de 2005 despuntó y llegó a obtener el 37.29% del mercado por su participación en proyectos de alto consumo, como es la Carretera Tarija- Potosí, proyectos urbanos como la pavimentación en Potosí y en Sucre (Chuquisaca), y la culminación del Puente Sacramento-Arce (Chuquisaca-Cochabamba). Para los próximos años, Fancesa prevé participar en la mina San Cristóbal y culminar la V ampliación de su planta industrial (2007), en la que la inversión total será de US$ 7.50 millones aproximadamente.

En tanto, COBOCE presenta una evolución estable alrededor del 20% del mercado. Alrededor del 80% del mercado de Cochabamba es atendido por COBOCE. Esta empresa tiene previsto también el ingreso de nuevas unidades de procesamiento para 2007 y 2008 (en abril 2007, una molienda de cemento 3; y en abril 2008, una molienda Crudo 3) y contar con una máxima producción en planta en marzo 2009.

Página 15 de 23

www.ratingspcr.com

Perspectivas 2006: Las expectativas para el sector de cementos boliviano son alentadoras para los próximos años por la ejecución de proyectos de infraestructura pública y el crecimiento de la demanda básica, tendencias que se ven también reflejadas en las perspectivas de crecimiento de las empresas productoras, como lo comentado en Fancesa y COBCE, así como también por SOBOCE que se encuentra en la segunda fase de ampliación de su planta de Tarija y que tiene previsto una tercera ampliación que estará operativa a inicios del 2008. No obstante, este crecimiento podría verse limitado por eventuales medidas del gobierno que incrementen el riesgo de financiamiento de las inversiones.

Cabe agregar que en diciembre de 2006, Corporación Andina de Fomento (CAF) aprobó para Bolivia un préstamo por US$ 75 millones destinado a financiar la construcción del tramo carretero Potosí-Uyuni, que forma parte del corredor de integración Bolivia-Chile. La gestión del proyecto estará a cargo de Administradora Boliviana de Caminos (ABC). La carretera Potosí-Uyuni tendrá una longitud de 201 kilómetros, llegará hasta uno de los principales atractivos turísticos, el Salar de Uyuni, y permitirá convertir las carreteras de esta parte del país en corredores de comercio exterior con Chile y el resto del mundo. El costo total del proyecto asciende a US$ 108.2 millones, de los cuales el préstamo de la CAF cubrirá el 70%.

Análisis Financiero

Para la elaboración del análisis se ha utilizado los estados financieros anuales auditados y trimestrales no auditados de Sociedad Boliviana de Cemento S.A. al 31 de diciembre de 2006. Para efectos del presente informe, los resultados han sido ajustados por el tipo de cambio de diciembre de 2006.

Evolución de Ingresos: Tal como se observa en el gráfico adjunto, las ventas de SOBOCE presentan una clara tendencia creciente en los últimos años, sustentada en: (i) la adquisición del 100% de Emisa (gestión 2002), (ii) la reactivación de la demanda básica, y (iii) por la demanda de pavimento rígido tanto en vías urbanas como en carreteras desde fines de la gestión 2003. Así, en la gestión de 2004 las ventas de SOBOCE se vieron favorecidas por los proyectos de La Paz y Tarija, mercados a los que SOBOCE abastece en un 100% y 85%, respectivamente, en tanto que en los años 2005 y 2006, las ventas fueron impulsadas principalmente por la ejecución de dos proyectos: la carretera de Ancaravi-Huachacalla (Oruro) y la carretera Potosí-Tarija.

En los siguientes gráficos se muestran las ventas de SOBOCE en millones de Bolivianos y en toneladas.

Gráfico X Gráfico XI

SOBOCE: Ventas en Bs . Millones

0

150

300

450

600

Ges 2001 Ges 2002 Ges 2003 Ges 2004 Ges 2005 Ges 2006

Trim I-III Trim IV

SOBOCE: Ventas en Toneladas

0

200,000

400,000

600,000

800,000

Ges 2001 Ges 2002 Ges 2003 Ges 2004 Ges 2005 Ges 2006

Trim I-III Trim IV

Nota: El año fiscal inicia en abril de cada año y finaliza en marzo del siguiente año. El primer trimestre comprende los meses abril-junio. Fuente: SOBOCE / Elaboración: PCR

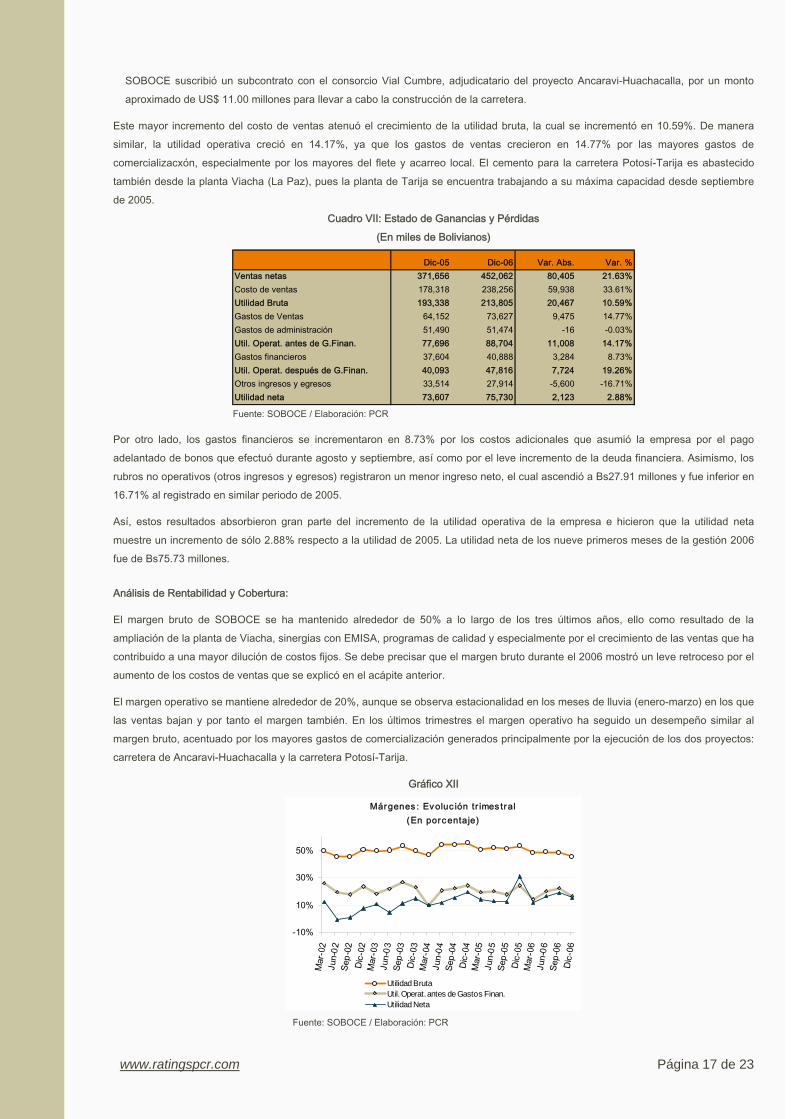

Resultados al 31 de diciembre de 2006: La ventas del periodo ascendieron a Bs452.06 millones, lo cual representó un incremento de 21.63% respecto a similar periodo 2005, crecimiento que se dio por los dos proyectos mencionados así como por el crecimiento de la demanda.

Por su parte, el costo de ventas creció en 33.61%, a un mayor ritmo que las ventas, ello debido a:

El mayor uso de la línea 1 de clinker en Viacha (menos eficiente) para abastecer el crecimiento de las ventas, lo cual a su vez ha incrementado el consumo de energía.

El incremento del costo de la materia prima, principalmente durante el tercer trimestre de la gestión 2006 debido a que la compañía tuvo de importar clinker para atender la demanda de cemento.

Los mayores gastos por la ejecución de los dos proyectos que implicaron gastos en repuestos, materiales y herramientas así como un mayor número de personal (1,085 personas a diciembre de 2005; 1,115 personas a junio de 2006 y 1,049 a diciembre de 2006).

Página 16 de 23

www.ratingspcr.com

SOBOCE suscribió un subcontrato con el consorcio Vial Cumbre, adjudicatario del proyecto Ancaravi-Huachacalla, por un monto aproximado de US$ 11.00 millones para llevar a cabo la construcción de la carretera.

Este mayor incremento del costo de ventas atenuó el crecimiento de la utilidad bruta, la cual se incrementó en 10.59%. De manera similar, la utilidad operativa creció en 14.17%, ya que los gastos de ventas crecieron en 14.77% por las mayores gastos de comercializacxón, especialmente por los mayores del flete y acarreo local. El cemento para la carretera Potosí-Tarija es abastecido también desde la planta Viacha (La Paz), pues la planta de Tarija se encuentra trabajando a su máxima capacidad desde septiembre de 2005.

Cuadro VII: Estado de Ganancias y Pérdidas (En miles de Bolivianos)

Dic-05 Dic-06 Var. Abs. Var. %Ventas netas 371,656 452,062 80,405 21.63%Costo de ventas 178,318 238,256 59,938 33.61%Utilidad Bruta 193,338 213,805 20,467 10.59%Gastos de Ventas 64,152 73,627 9,475 14.77%Gastos de administración 51,490 51,474 -16 -0.03%Util. Operat. antes de G.Finan. 77,696 88,704 11,008 14.17%Gastos financieros 37,604 40,888 3,284 8.73%Util. Operat. después de G.Finan. 40,093 47,816 7,724 19.26%Otros ingresos y egresos 33,514 27,914 -5,600 -16.71%Utilidad neta 73,607 75,730 2,123 2.88% Fuente: SOBOCE / Elaboración: PCR

Por otro lado, los gastos financieros se incrementaron en 8.73% por los costos adicionales que asumió la empresa por el pago adelantado de bonos que efectuó durante agosto y septiembre, así como por el leve incremento de la deuda financiera. Asimismo, los rubros no operativos (otros ingresos y egresos) registraron un menor ingreso neto, el cual ascendió a Bs27.91 millones y fue inferior en 16.71% al registrado en similar periodo de 2005.

Así, estos resultados absorbieron gran parte del incremento de la utilidad operativa de la empresa e hicieron que la utilidad neta muestre un incremento de sólo 2.88% respecto a la utilidad de 2005. La utilidad neta de los nueve primeros meses de la gestión 2006 fue de Bs75.73 millones.

Análisis de Rentabilidad y Cobertura:

El margen bruto de SOBOCE se ha mantenido alrededor de 50% a lo largo de los tres últimos años, ello como resultado de la ampliación de la planta de Viacha, sinergias con EMISA, programas de calidad y especialmente por el crecimiento de las ventas que ha contribuido a una mayor dilución de costos fijos. Se debe precisar que el margen bruto durante el 2006 mostró un leve retroceso por el aumento de los costos de ventas que se explicó en el acápite anterior.

El margen operativo se mantiene alrededor de 20%, aunque se observa estacionalidad en los meses de lluvia (enero-marzo) en los que las ventas bajan y por tanto el margen también. En los últimos trimestres el margen operativo ha seguido un desempeño similar al margen bruto, acentuado por los mayores gastos de comercialización generados principalmente por la ejecución de los dos proyectos: carretera de Ancaravi-Huachacalla y la carretera Potosí-Tarija.

Gráfico XII

Márgenes : Ev oluc ión tr imes tral(En porcentaje)

-10%

10%

30%

50%

Mar

-02

Jun-

02Se

p-02

Dic

-02

Mar

-03

Jun-

03Se

p-03

Dic

-03

Mar

-04

Jun-

04Se

p-04

Dic

-04

Mar

-05

Jun-

05Se

p-05

Dic

-05

Mar

-06

Jun-

06Se

p-06

Dic

-06

Utilidad BrutaUtil. Operat. antes de Gastos Finan.Utilidad Neta

Fuente: SOBOCE / Elaboración: PCR

Página 17 de 23

www.ratingspcr.com

Finalmente, el margen neto ha seguido un comportamiento muy cercano al margen operativo, lo cual es reflejo del positivo rendimiento de las inversiones (Fancesa) y relativa estabilidad de los gastos financieros desde fines del 2004. Estos resultados redundaron en la rentabilidad del patrimonio y del activo, respectivamente:

Cuadro VIII ROE (*)

Gestión Jun Sep Dic Mar

2002 1,13% 1,04% 3,30% 3,48%

2003 4,49% 6,95% 8.74% 9.19%

2004 10.62% 11.76% 12.76% 13.54%

2005 13.59% 13.73% 16.64% 16.61%

2006 19.08% 20.70%

ROA (*) Gestión Jun Sep Dic Mar

2002 0,40% 0,37% 1,15% 1,26%

2003 1,62% 2,58% 3.36% 3.44%

2004 4.02% 4.48% 5.11% 5.46%

2005 5.49% 5.21% 6.98% 7.04%

2006 7.65% 8.62% (*) Utilidades de periodos de 12 meses. Fuente: SOBOCE / Elaboración: PCR

El crecimiento importante de las ventas en los últimos años y relativa estabilidad de los márgenes han generado un sostenido incremento del EBITDA de la empresa, el cual mostró un primer impulso a fines de 2002 por la adquisición de EMISA y un segundo incremento en diciembre de 2003 como resultado de la recuperación de la demanda básica y de los proyectos del Estado orientados a promover la demanda de cemento, factores que se hicieron más visibles durante el 2006. En los últimos 12 meses culminados en diciembre de 2006, el EBITDA alcanzó un monto de Bs153.77 millones, 6.81% superior al registrado en el mismo periodo del 2005 y 52.92% superior a los Bs100 millones del 2002.

La combinación del comportamiento favorable del EBITDA y de los gastos financieros ha permitido que el ratio de cobertura mantenga una tendencia positiva.

Gráfico XIII Gráfico XIV

EBITDA y Gas tos F inanc ieros(En miles de Boliv ianos )

0

50,000

100,000

150,000

200,000

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03Di

c-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05Di

c-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

Gasto Financiero (12 meses) EBITDA (12 meses)

Indicador de Cober tura

0.0

1.0

2.0

3.0

4.0

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03Di

c-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05Di

c-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

EBITDA/Gastos Financieros (12 meses)EBIT/Gastos Financieros (12 meses)

Fuente: SOBOCE / Elaboración: PCR

Análisis del Balance

Al 31 de diciembre de 2006, la empresa poseía activos por Bs1,324.56 millones, pasivos por Bs755.35 millones y un patrimonio neto de Bs569.21 millones.

Calidad de Activos: En los últimos años el activo total ha estado compuesto en alrededor de 88% por activos no corrientes, principalmente por el Activo Fijo Neto que ha representado el 63% aproximadamente del activo total. A diciembre de 2006, el activo corriente incrementó su peso relativo debido principalmente a las mayores cuentas comerciales y mayores gastos pagados por adelanto (anticipo de impuestos); en tanto, el activo fijo redujo su participación a 58.10% del activo total y en su mayoría estuvieron representados por maquinaria, equipo y edificios.

Otros activos de importancia son las Inversiones Permanentes (16.33% a diciembre de 2006) que vienen creciendo por los mejores resultados de Fancesa; y el valor llave (5.59% a diciembre de 2006) compuesto también por el valor de Fancesa (Bs70.35 millones) y Ready Mix (Bs3.63 millones).

Deuda y solvencia: A diciembre de 2006, el pasivo total de SOBOCE fue de Bs755.35 millones, Bs28.22 millones (+3.88%) superior a lo observado en marzo de 2006, producto de la mayor deuda financiera adquirida en el periodo (+Bs31.25 millones). A diciembre del

Página 18 de 23

www.ratingspcr.com

2006 la deuda financiera concentró el 82.12% del pasivo total y ascendió a Bs620.29 millones. Históricamente ha concentrado más del 80% del pasivo de SOBOCE.

Gráfico XV

Pas ivo Total y Deuda F inanc iera(En miles de Boliv ianos )

300,000

450,000

600,000

750,000

900,000

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03Di

c-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05Di

c-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

Deuda Financiera Pasivo no Financiero

Fuente: SOBOCE / Elaboración: PCR

Al cierre de diciembre del 2006, el 82.89% de la deuda financiera estuvo conformada por deuda de largo plazo, lo cual significó una mejora respecto a la estructura de vencimientos a junio de 2006, que se logró con la reestructuración realizada en agosto y septiembre del 2006. Se disminuyó la acumulación de obligaciones a corto plazo que se había dado por el mayor requerimiento de capital de trabajo (préstamos bancarios y pagarés) y por los mayores vencimientos corrientes de los bonos SOBOCE III y SOBOCE IV.

Cuadro IX: Deuda Financiera

Al 31.03.2006 Al 30.06.2006 Al 31.12.2006Deuda Saldo (Bs miles) Saldo (Bs miles) Saldo (Bs miles) Tasas Moneda

Corriente No corriente Corriente No corriente Corriente No corrientePréstamos bancarios (varios) 55,493 93,905 74,733 79,960 34,171 341,501 TRE+ 6.21% * Dólares

DPF(360) + 3.00% *Pagarés 67,732 0 58,360 0 45,150 0 4.5% - 5.5% DólaresBonos SOBOCE III 27,236 21,184 27,203 21,158 0 0 Serie E 10.8% DólaresBonos SOBOCE IV 12,105 270,345 12,090 270,010 80 172,645 7,0% - 8.5% DólaresBonos de Titularización 24,651 13,433 22,938 8,376 18,388 0 6,75% - 7,5% DólaresIntereses y otros 7,284 0 12,918 0 8,353 0Deuda financiera 194,501 398,867 208,242 379,504 106,143 514,146Estructura 32.78% 67.22% 35.43% 64.57% 17.11% 82.89%Deuda financiera total 593,368 587,746 620,289* Tasas promedio ponderado. Los préstamos a corto plazo muestran en su mayoría tasas variables. Este cuadro se elaboró con cifras al 31.03.2006 de estados financieros no auditados. Fuente: SOBOCE / Elaboración: PCR

El 30 de junio de 2006, la empresa hizo público la suscripción de contratos de financiamiento con acreedores locales (Banco Mercantil S.A., Banco Bisa S.A. y Banco Nacional de Bolivia S.A.) por un monto de US$19.50 millones (Bs157 millones aproximadamente) y con la Corporación Andina de Fomento (CAF) por US$25 millones (Bs202 millones aproximadamente), haciendo un total de US$44.50 millones. Los préstamos bancarios fueron destinados a reprogramar deuda con las mimas entidades bancarias y los fondos de la CAF fueron utilizados para pre pagar bonos SOBOCE III y SOBOCE IV.

El 15 de agosto de 2006 se concretó el desembolso del crédito otorgado por CAF, por lo que, dando cumplimiento a lo determinado por el Directorio, el 21 de agosto se procedió al sorteo de 374 Bonos SOBOCE III Serie E, 149 Bonos SOBOCE IV Serie A, 299 Bonos SOBOCE IV Serie B y 450 Bonos SOBOCE IV Serie C; a efectos de realizar la redención anticipada de dichos valores. El monto pagado por emisión fue el siguiente:

Cuadro X: Redención anticipada de bonos Agosto de 2006 – En dólares

Número deCapital Interés Total Tít. Sorteados Capital Interés Total

SOBOCE III, serie E 10.80% 16,000 778 16,778 374 5,984,000 290,822 6,274,822

SOBOCE IV, serie A 7.00% 10,000 346 10,346 149 1,490,000 51,570 1,541,570

SOBOCE IV, serie B 7.40% 10,000 366 10,366 299 2,990,000 109,401 3,099,401

SOBOCE IV, serie C 7.70% 20,000 761 20,761 450 9,000,000 342,648 9,342,648

Total 19,464,000 794,442 20,258,442

Valor TotalBono Tasa

Valor Unitario

Fuente: SOBOCE

Página 19 de 23

www.ratingspcr.com

Al mismo tiempo, en fecha 12 de septiembre de 2006, se compró en mercado secundario el único título vigente de la serie SBC-E1B-04 (SOBOCE IV, serie B), quedando a partir de esa fecha la serie totalmente pagada. De la misma manera, en fecha 19 de septiembre, se compró en mercado secundario el único título vigente de la Serie SBC-E1E-00 (SOBOCE III, serie E), quedando a partir de esa fecha la serie totalmente pagada.

Por otro lado, el patrimonio viene mostrando un desempeño positivo en las últimas gestiones producto de las utilidades de la empresa, ello a pesar de los dividendos por Bs30.35 millones del 2004, Bs36.00 millones pagados en la gestión 2005 y Bs40.16 millones pagados hasta diciembre de 2006. A diciembre de 2006, el patrimonio fue de Bs569.21 millones, 6.25% mayor a lo registrado en marzo de 2006.

Gráfico XVI

Pas iv o Total y Patr imonio(En miles de Boliv ianos )

300,000

450,000

600,000

750,000

900,000M

ar-0

2Ju

n-02

Sep-

02D

ic-02

Mar

-03

Jun-

03Se

p-03

Dic-

03M

ar-0

4Ju

n-04

Sep-

04D

ic-04

Mar

-05

Jun-

05Se

p-05

Dic-

05M

ar-0

6Ju

n-06

Sep-

06D

ic-06

Pasivo Total Patrimonio

Fuente: SOBOCE / Elaboración: PCR.

Los indicadores de solvencia vienen siguiendo un comportamiento decreciente, luego de haber alcanzado un pico en el año 2002. En junio de 2006, se apreció un repunte en el indicador pasivo/patrimonio que llegó a 1.49 veces y que obedeció al reparto de dividendos aprobado en mayo de 2006 que estuvo pendiente de pago en esa fecha. A diciembre de 2006, el endeudamiento patrimonial fue de 1.33 veces. En tanto que el ratio que compara el pasivo y el EBITDA (fondos operativos) mostró que los recursos generados por SOBOCE permitiría cancelar todo sus pasivos en 4.91 años, muy similar a marzo de 2006 (4.86 años).

Gráfico XVII Gráfico XVIII

Endeudamiento

0.50

0.90

1.30

1.70

2.10

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03Di

c-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05Di

c-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

Pasivo / Patrimonio

Endeudamiento

-

2.50

5.00

7.50

10.00

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03D

ic-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05D

ic-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

Pasivos Totales / EBITDA 12 meses

Fuente: SOBOCE / Elaboración: PCR

Liquidez: Finalmente, luego de varios periodos de registrar una estrecha liquidez, SOBOCE logró subsanar la brecha entre el activo y pasivo corriente vía la reestructuración de los vencimientos de su deuda financiera.

Página 20 de 23

www.ratingspcr.com

Gráfico XIX Gráfico XX

Ac tiv o y Pas ivo Cor r iente(En miles de Boliv ianos )

0

100,000

200,000

300,000

400,000M

ar-0

2Ju

n-02

Sep-

02Di

c-02

Mar

-03

Jun-

03Se

p-03

Dic-

03M

ar-0

4Ju

n-04

Sep-

04Di

c-04

Mar

-05

Jun-

05Se

p-05

Dic-

05M

ar-0

6Ju

n-06

Sep-

06Di

c-06

Activo Corriente Pasivo Corriente

Liquidez

-

0.50

1.00

1.50

Mar

-02

Jun-

02Se

p-02

Dic-

02M

ar-0

3Ju

n-03

Sep-

03D

ic-03

Mar

-04

Jun-

04Se

p-04

Dic-

04M

ar-0

5Ju

n-05

Sep-

05D

ic-05

Mar

-06

Jun-

06Se

p-06

Dic-

06

Liquidez General Prueba Ácida