panorama general del comercio electrÓnico en … · superintendencia de industria y comercio...

TRANSCRIPT

PANORAMA GENERAL DEL COMERCIO ELECTRÓNICO EN COLOMBIA - ANÁLISIS, PERSPECTIVAS Y RECOMENDACIONES

MARIANA CALDERÓN

Enero 31 de 2012

Contrato 32672 Informe Final

2

ÍNDICE

PANORAMA GENERAL DEL COMERCIO ELECTRÓNICO EN COLOMBIA ....................................................................4 INTRODUCCIÓN ........................................................................................................................................................4 I. Estructura Económica del Comercio Electrónico en Colombia.......................................................................4 1. Variables del Desarrollo del Comercio Electrónico en Colombia .....................................................................4

1.1. Potencial de la Demanda..........................................................................................................................5 1.1.1. Población ..........................................................................................................................................5 1.1.2. PIB Per Cápita ...................................................................................................................................5 1.1.3. Uso de Internet por Rangos de Edad................................................................................................6

1.2. Equipamiento ...........................................................................................................................................7 1.2.1. Computadores ..................................................................................................................................7 1.2.2. Celulares ...........................................................................................................................................8 1.2.3. Internet.............................................................................................................................................9

1.3. Medios de Pago ..................................................................................................................................... 14 1.3.1. Personas Naturales........................................................................................................................ 14 1.3.2. Empresas ....................................................................................................................................... 16

1.4. Potencial de la oferta............................................................................................................................. 18 1.4.1. Servicios Gubernamentales........................................................................................................... 18 1.4.2. Seguridad Social............................................................................................................................. 22 1.4.3. Servicios Financieros...................................................................................................................... 22 1.4.4. Retail.............................................................................................................................................. 25

1.5. Adopción tecnológica ............................................................................................................................ 26 1.5.1. Canales virtuales............................................................................................................................ 26 1.5.2. Nuevos Desarrollos Dirigidos a la Población No Bancarizada ....................................................... 27 1.5.3. Servicios o Actividades para las Cuales se Usó Internet; Nivel de las Compras ............................ 28

2. Los Consumidores Online Colombianos y Latinoamericanos: Razones Que Desincentivan El Uso Del Canal Por Los Consumidores ........................................................................................................................................... 29

3. Facturación Electrónica ............................................................................................................................. 31 4. Acciones Emprendidas Por El Gobierno Nacional Para Impulsar El Uso De Las Tics Por Los Colombianos .. 32 II. Alcance de la Regulación sobre Comercio Electrónico en Colombia .......................................................... 33 1. La Ley 527 de 1999 y su Impacto en el Desarrollo de la Regulación Electrónica en Colombia..................... 33

2. EL CONPES 3620 ........................................................................................................................................ 36 3. ANÁLISIS CRÍTICO DE LAS PROPUESTAS DEL CONPES ............................................................................... 37 3.1. “Vacíos en la Normatividad de Protección al Consumidor en Aspectos de Comercio Electrónico” ..... 37

3.1.1. Obligaciones de Información......................................................................................................... 38 3.1.2. Obligaciones de “Garantía de la Posibilidad de Arrepentirse de la Transacción”......................... 38 3.1.3. Otras Obligaciones de los Proveedores/Expendedores y Otros Derechos de los Consumidores. 39 3.1.4. Conclusión ..................................................................................................................................... 39

3.2. No Pertenencia de Colombia a Una Red Internacional de Solución de Conflictos Surgidos del Comercio Electrónico Transfronterizo............................................................................................................................... 40 3.3. “Baja Utilización De La Firma” ............................................................................................................... 41

3.3.1. La Minimización de los Requisitos para la Autorización de las Entidades de Certificación Digital 41 3.3.2. Los Precios Relativamente Altos de Los Certificados Digitales en Comparación con Otros Países de América Latina.......................................................................................................................................... 45

3.4. Necesidad de Revisar la Ley 527 de 1999 y de elaborar un Proyecto de Ley que Regule Integralmente el Comercio Electrónico Para Promover la Neutralidad Tecnológica................................................................ 48

3.4.1. Antecedentes de la Ley 527 de 1999............................................................................................. 48 3.4.2. Alcance de la Ley 527 de 1999 en materia de “Firmas” ................................................................ 49 3.4.3. Alcance de la Ley 527 de 1999 en Materia de Firmas Digitales .................................................... 50 3.4.4. Otras Consideraciones................................................................................................................... 50 3.4.5. Análisis y Conclusión...................................................................................................................... 55

3.5. “Baja utilización de la Factura Electrónica”........................................................................................... 56 3.6. Acreditación de las Entidades de Certificación Digital por parte de la ONAC....................................... 56

III. Temas Adicionales .................................................................................................................................... 60 1. Protección de Datos en Colombia ................................................................................................................. 60

1.1. Protección de Datos Relacionados con Obligaciones Dinerarias .......................................................... 60 1.2. Protección de Datos Personales Distintos de los Relacionados con Obligaciones Dinerarias .............. 62 2. Tratamiento del SPAM En Colombia ......................................................................................................... 63 2.1. Problemática.......................................................................................................................................... 63 2.2. Sistemas Legales de Protección Contra el SPAM................................................................................... 63 2.3. Colombia – Regulación .......................................................................................................................... 64

2.3.1. En Comunicaciones a Través de Mensajes de Texto (SMS)........................................................... 64 2.3.2. En Comunicaciones a Través de Mensajes Electrónicos ............................................................... 65

3. Conclusiones.................................................................................................................................................. 65 IV. Conclusiones y Recomendaciones............................................................................................................ 65

3

BIBLIOGRAFÍA ........................................................................................................................................................ 69 PÁGINAS WEB........................................................................................................................................................ 71 Agradecimientos.................................................................................................................................................... 73

4

PANORAMA GENERAL DEL COMERCIO ELECTRÓNICO EN COLOMBIA INTRODUCCIÓN Dentro del marco la consultoría acordada con las Naciones Unidas, el alcance del presente trabajo es el de tener un acercamiento general al tema del comercio electrónico en Colombia, con el fin de obtener una visión crítica e independiente del estado en que se encuentra, establecer sus áreas de oportunidad y formular recomendaciones informadas que permitan al Gobierno implementar medidas que contribuyan a un mayor desarrollo y dinamización del mismo en Colombia. El trabajo se divide en cuatro grandes capítulos: - El primero analiza las variables económicas involucradas en el desarrollo del comercio electrónico en Colombia (niveles de acceso a Internet, niveles de bancarización y medios de pago, alcance de la oferta, gobierno electrónico, entre otros). Para el efecto, contiene un análisis de la documentación y cifras disponibles en la materia, con el fin de establecer las características y funcionamiento de este mercado, su situación actual, evolución y problemática, y perspectivas. - El segundo capítulo busca establecer el estado de la regulación en materia de comercio electrónico en Colombia. Con este objetivo, se parte de las críticas que se han hecho en documentos gubernamentales y en las diferentes entrevistas conducidas1 para efectos del desarrollo de este trabajo a aspectos puntuales de la regulación, y del análisis propio realizado sobre la legislación en materia de comercio electrónico existente en Colombia. Adicionalmente, se contrasta la legislación colombiana con la Ley Modelo Sobre Comercio Electrónico de 1996 de la CNUDMI (en adelante “LMCCE”), La Ley Modelo de la CNUDMI sobre Firmas Electrónicas (en adelante “LMCFE”) y legislaciones de la Unión Europea, los Estados Unidos, México, Chile, la India y Hong Kong, para tener puntos de referencia que permitan establecer cuál es su grado de evolución, en qué aspectos pueden implementarse mejoras, y qué se encuentra funcionando adecuada o deficientemente. Este capítulo, entre otros, analiza la conveniencia de acoger la propuesta de desarrollar un proyecto de ley que defina el régimen integral de comercio electrónico y que tenga como objetivo promover la neutralidad tecnológica. Para el efecto, se analiza tanto lo previsto en la regulación como la realidad práctica del desarrollo del tema en Colombia, con la Ley 527 de 1999, que apenas tiene 12 años de haber sido expedida. También se analiza en esta sección, la iniciativa regulatoria que actualmente se está impulsando en el sentido de que la autorización de las entidades de certificación digital deje de estar en manos de la Superintendencia de Industria y Comercio (SIC), para pasar, en su lugar, al Organismo Nacional de Acreditación – ONAC. - El tercer capítulo analiza brevemente el estado de la legislación colombiana en materia de Protección de Datos y mensajes electrónicos no deseados (SPAM). - Finalmente, el cuarto y último capítulo contiene las conclusiones arrojadas por el presente análisis y una serie de recomendaciones encaminadas a incentivar el desarrollo del comercio electrónico en Colombia.

I. Estructura Económica del Comercio Electrónico en Colombia

1. VARIABLES DEL DESARROLLO DEL COMERCIO ELECTRÓNICO EN COLOMBIA A continuación se analizan las diferentes variables a partir de las cuales puede establecerse el estado de desarrollo del e-commerce en Colombia, y las barreras que obstaculizan su crecimiento. Se

1 Ver en agradecimientos, las distintas personas entrevistadas.

5

analizan brevemente los datos en materia de población e ingresos, y de manera más amplia los relacionados con el nivel de equipamiento, acceso a Internet y bancarización, entre otros. 1.1. POTENCIAL DE LA DEMANDA Para establecer el potencial de la demanda de bienes y servicios a través del e-commerce en Colombia, abajo se muestran las cifras en materia de población, PIB per cápita y uso de Internet por parte de los colombianos. Estas cifras permiten establecer el tamaño potencial de la demanda de bienes y servicios a través del canal del e-commerce. También se consideran las cifras en materia de bancarización, pues evidentemente, la presencia de medios de pago es un facilitador crucial para la existencia de este tipo de comercio. 1.1.1. POBLACIÓN Según el reloj poblacional del Departamento Nacional de Estadística – DANE2 para agosto de 2011 existen más de 46 millones de colombianos, de los cuales, el segmento de personas entre los 18 y los 60 años de edad corresponde aproximadamente al 49% de la población, es decir 22.8 millones.3 Este segmento corresponde a la demanda potencial que podría beneficiarse del comercio electrónico.4 Debe considerase, sin embargo, que factores como el nivel de ingresos, el grado de bancarización de Colombia, y la distribución de la población entre áreas urbanas y rurales, reducen el número de personas que tienen acceso a las tecnologías de información y comunicaciones, y por lo tanto al comercio electrónico. Al respecto, infortunadamente no se cuenta con cifras que incorporen en sus cálculos estas variables. 1.1.2. PIB PER CÁPITA El siguiente cuadro muestra el PIB per capita colombiano comparado con el de algunos países para el año 2009:

Fuente: Cálculos propios con base en cifras del “ANUARIO ESTADÍSTICO DE

AMÉRICA LATINA Y EL CARIBE 2009” de la Cepal y www.tradingeconomics.com .

Colombia en el 2009 alcanzó un PIB per cápita de US$3.087, menor que el promedio de la región (US$4.776) y que el de las economías más fuertes del continente, y significativamente más bajo que el de países desarrollados como Estados Unidos y España.

2 En http://www.dane.gov.co/reloj/reloj_animado.php.

3 DANE. Documento series de población de 1985-2020.

En http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=238&Itemid=121. 4 Por supuesto, la consideración de este segmento puede considerase de alguna manera caprichosa. Para definirlo se tiene

en cuenta la mayoría de edad en Colombia (18 años) por su potencial productivo, y los 60 años, pues se considera que la brecha tecnológica para personas mayores a esta edad potencialmente les impediría adquirir bienes y servicios a través del canal del e-commerce.

6

1.1.3. USO DE INTERNET POR RANGOS DE EDAD Según la Comisión de Regulación de Comunicaciones de Colombia – CRC, el total de usuarios de Internet fijo en Colombia, a junio de 2009, ascendía a 19.792.728, equivalentes a un 44% de la población en ese año.5 La Internet World Stats señala, por su parte, que a 30 de junio de 2011 Colombia contaba con un total de 22,538.000 usuarios de Internet:

USO DE INTERNET EN LATINOAMÉRICA

LATINOAMÉRICA PAÍSES / REGIONES

POBLACIÓN ( ESTIMADA 2011 )

USUARIOS INTERNET, ÚLTIMOS DATOS

% POBLACIÓN ( PENETRACIÓN )

USUARIOS % EN LA REGIÓN

Argentina 41,769,726 27,568,000 66.0 % 13.0 %

Bolivia 10,118,683 1,225,000 12.1 % 0.6 %

Brasil 203,429,773 75,982,000 37.4 % 35.8 %

Chile 16,888,760 9,254,423 54.8 % 4.4 %

Colombia 44,725,543 22,538,000 50.4 % 10.6 %

Venezuela 27,635,743 10,421,557 37.7 % 4.9 %

Perú 29,248,943 9,157,800 31.3 % 4.3 %

México 113,724,226 34,900,000 30.7 % 16.4 %

Ecuador 15,007,343 3,352,000 22.3 % 1.6 % Fuente: Internet World Stats en http://www.internetworldstats.com/stats10.htm . * Cifras de población basadas en datos de la US Census Bureau [Oficina del Censo de EE.UU] ** Las cifras de uso más recientes provienen, principalmente, de los datos publicados por Nielsen-Online, la UIT, y fuentes locales de confianza.

Según la CRC, el total de usuarios de Internet fijo en Colombia, a junio de 2009, ascendía a 19.792.728, equivalentes a un 44% de la población en ese año. Del total nacional, quienes más utilizaron Internet según rangos de edad durante 2010, fueron las personas entre los 12 y los 24 años de edad con 64,4%. Le siguen, en su orden, el grupo de los 25 a 54 años (32,4%), de los 5 a 11 años (28,1%), y las personas mayores de 55 años (7,8%).

Tomado de “INDICADORES BÁSICOS DE TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN TIC. AÑO 2010. TENENCIA Y USO DE TIC

EN HOGARES Y POR PERSONAS DE 5 AÑOS Y MÁS” del Boletín de Prensa del 7 de junio de 2011 del DANE. (“Total Nacional: Número de viviendas: 11.849.726; Número de hogares: 12.276.760; Número de personas: 44.217.073”.) (http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=105&Itemid=68)

En relación con America Latina, según comScore6, el 62% de la audiencia de Internet en la región está entre los 15 a 35 años de edad, mientras que este segmento alcanza, en el resto del mundo, sólo el

5 CRC, Informe Trimestral de Conectividad, 2009. En http://www.slideshare.net/Networking.tic/ltimo-informe-de-

conectividad-de-la-crc. 6 En http://www.comscore.com/esl/About_comScore: “comScore es líder mundial en la medición del mundo digital y

fuente preferida de inteligencia digital para marketing. Mediante una poderosa combinación de perspectivas conductuales y provenientes de encuestas, comScore permite a los clientes una mayor comprensión, aprovechamiento y beneficio de la red mundial y el ámbito móvil en rápida evolución.

7

53%. El estudio señala que, en Latinoamérica, las personas entre los 15 y los 24 años son los usuarios más intensos de Internet:

Tomado de la presentación “ESTADO DE INTERNET EN COLOMBIA” de Hugo Hernández, Country Manager para Colombia de COMSCORE. Julio 2011.

1.2. EQUIPAMIENTO Abajo se detallan los niveles de equipamiento de TIC’s, según el DANE7, para el periodo comprendido entre enero y diciembre de 2010: 1.2.1. COMPUTADORES El nivel de equipamiento en materia de computadores por hogar, fue el siguiente:

COMPUTADOR TOTAL NACIONAL Total %

TOTAL HOGARES 12.276.760 3.204.234 26,1

Abajo puede observarse la situación de Colombia en lo que respecta a esta variable comparada con algunos países:

PAÍS 2008 2009 2010 2011

COMPUTADORES POR CADA 1000 HABITANTES*

Argentina 168 218 262 310

Brasil 195 230 266 308

Chile 279 331 376 429

Colombia 83 100 113 127

México 172 195 206 215

Perú 88 116 132 154

Latinoamérica (1) 171 203 230 260

EE.UU. 846 999 1.058 1.114 Fuente: everis. “INDICADOR DE LA SOCIEDAD DE LA INFORMACIÓN (ISI) - SITUACIÓN DE LAS TECNOLOGÍAS DE LA INFORMACIÓN EN ARGENTINA, BRASIL, CHILE, COLOMBIA, MÉXICO Y

PERÚ”. Abril 2010 y junio 2011. 8

(1) Media ponderada de los seis países analizados. * Valores correspondientes al primer trimestre de cada año.

“comScore ofrece soluciones estándares y personalizadas en medición de audiencia en línea, comercio electrónico, publicidad, búsqueda, video y móvil y ofrece a los analistas dedicados mercadeo digital y experticia vertical específica de la industria. Las agencias publicitarias, editores, marketers y analistas financieros acuden a comScore para obtener las soluciones pioneras necesarias para crear exitosas estrategias digitales, de marketing, ventas, desarrollo de productos y comerciales. 7 DANE. “INDICADORES BÁSICOS DE TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN TIC. AÑO 2010. TENENCIA Y USO DE TIC EN

HOGARES Y POR PERSONAS DE 5 AÑOS Y MÁS”. Boletín de Prensa, junio 7 de 2011. (Ver http://www.dane.gov.co/daneweb_V09/index.php?option=com_content&view=article&id=105&Itemid=68). 8

everis es una consultora multinacional que ofrece soluciones de negocio, estrategia y desarrollo, mantenimiento de aplicaciones tecnológicas y outsourcing. Cubre los sectores de telecomunicaciones, entidades financieras, industria, servicios públicos y Energía, banca, seguros, administraciones públicas, medios y sanidad. En la actualidad opera en varios países de Europa, Estados Unidos y Latinoamérica y cuenta con más de 9.000 profesionales. (Ver más en www.everis.com).

8

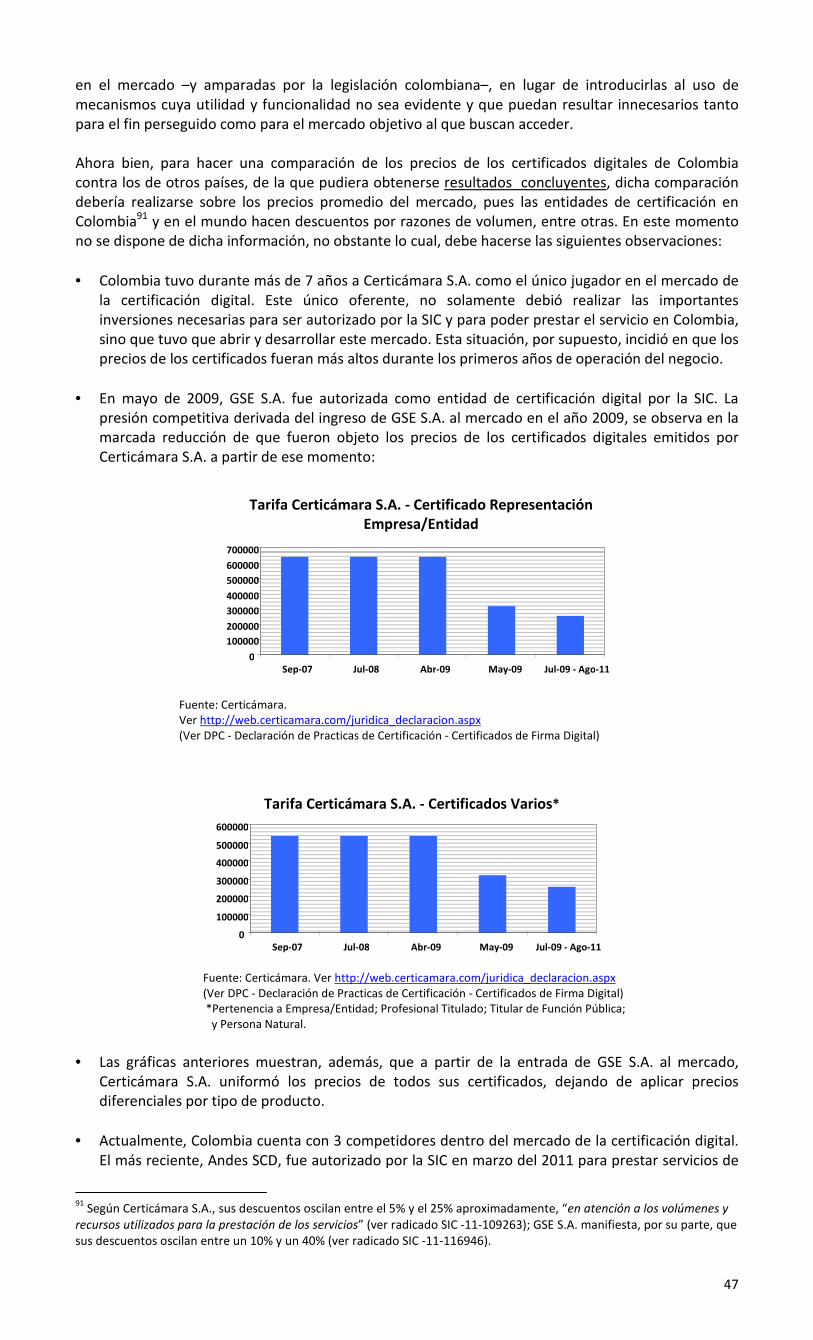

En el 2008, Colombia tenía un nivel significativamente menor al de los demás países de la región. Sin embargo, en el periodo 2008-2010 su tasa de variación fue superior a la del promedio Latinoamericano y fue el tercer país con mayor crecimiento, detrás de Argentina y Perú:

Fuente: Cálculos propios con base en el estudio de everis.

Esto puede obedecer a los incentivos tributarios otorgados por el Gobierno en materia de exención a los computadores del impuesto al valor agregado – IVA9. En estudio elaborado por International Data Corporation (IDC)10 para Hewlett Packard, el impacto del incentivo es sustancial, como se observa abajo:

CRECIMIENTO PC’S EN COLOMBIA

Fuente: Hewlett Packard Colombia.

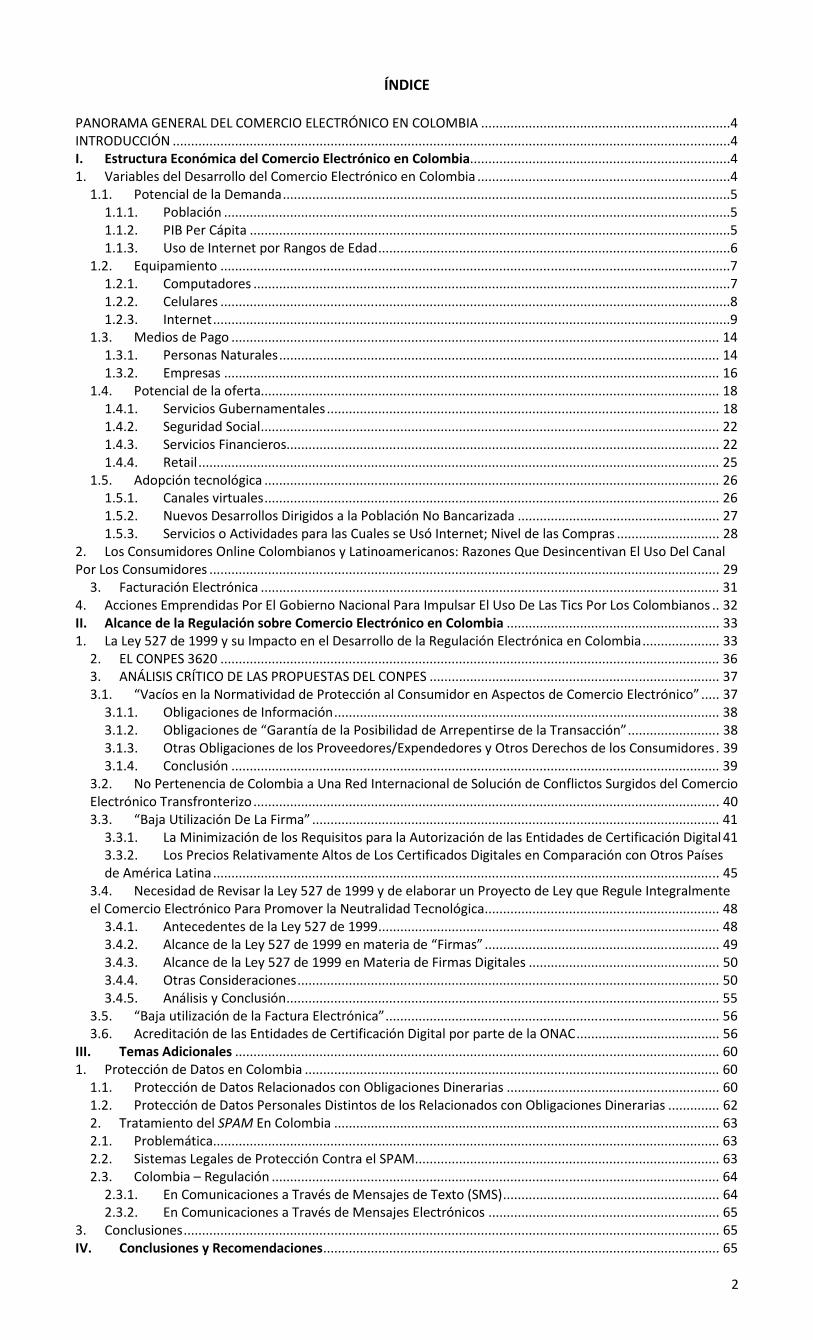

No obstante el crecimiento en materia de computadores en Colombia, aún estamos muy por debajo del promedio latinoamericano, y ni que decir de países como Chile y Estados Unidos, por lo que deben concretarse las iniciativas del Gobierno Nacional en materia de flexibilización de los requisitos para acceder al crédito, de manera que un mayor porcentaje de la población pueda tener acceso a esta tecnología. 1.2.2. CELULARES En lo que respecta al nivel de acceso a telefonía móvil por hogares, las siguientes son las cifras del DANE:

9 La ley 1111 de 2006 en su artículo 31 excluyó a los computadores personales y portátiles con valor igual o inferior a 82

UVT ($1.808.000- Valor 2008) del pago del IVA. El artículo 01 del decreto 379 de 2007 reglamentó esta norma como sigue: “Exclusión del impuesto sobre las ventas para computadores: para efectos de la exclusión del IVA en la importación o venta de computadores personales de escritorio o portátiles, consagrada en el artículo 424 del Estatuto Tributario, tal como fue adicionado por el artículo 31 de la Ley 1111 de 2006, se tendrá en cuenta que la misma aplica para aquellos computadores cuyo valor en aduanas no exceda las 82 UVT”. 10

Ver http://www.idc.com/about/about.jsp?t=1315623400650.

9

CELULAR

TOTAL NACIONAL Total %

TOTAL HOGARES 12.276.760 10.570.290 86,1

Según everis, la evolución en materia de acceso a la telefonía móvil en Colombia, comparada con la de otros países, nos muestra en una posición superior a la de Estados Unidos y México, pero inferior al promedio latinoamericano:

PAÍS 2008 2009 2010 2011

TELÉFONOS MÓVILES POR CADA 1000 HABITANTES*

Argentina 1.038 1.180 1.316 1.416

Brasil 649 790 909 1.051

Chile 836 875 979 1.155

Colombia 802 899 909 953

México 641 713 782 845

Perú 578 751 874 1.001

Latinoamérica (1) 702 819 916 1.024

EE.UU. 856 894 928 948 Fuente: everis. “INDICADOR DE LA SOCIEDAD DE LA INFORMACIÓN (ISI) - SITUACIÓN DE LAS TECNOLOGÍAS DE LA INFORMACIÓN EN ARGENTINA, BRASIL, CHILE, COLOMBIA, MÉXICO Y PERÚ”. Abril 2010 y junio 2011. (1) Media ponderada de los seis países analizados. * Valores correspondientes al primer trimestre de cada año.

En materia de acceso por habitante a la telefonía móvil, Colombia tenía en el 2008 un nivel superior al de Estados Unidos y al del promedio de los países de Latinoamérica, ocupando el tercer lugar detrás de Argentina y Chile. Sin embargo, si se compara la tasa de variación en el periodo 2008-2010, Colombia tuvo el menor crecimiento de la región:

Fuente: Cálculos propios con base en el estudio de everis.

1.2.3. INTERNET 1.2.3.1. Situación Actual Según el Ministerio de Tecnologías de Información y Comunicaciones – MINTIC11, la siguiente ha sido la evolución de las conexiones a Internet en Colombia, durante el último año. Se observa un crecimiento importante de un año a otro:

11

Ver http://www.mintic.gov.co/index.php/cifras.

10

SUSCRIPTORES A INTERNET Y PENETRACIÓN BANDA ANCHA*

Tomado del documento “BOLETÍN TRIMESTRAL DE LAS TIC – CONECTIVIDAD” del MINTIC, según datos reportados por los proveedores de redes y servicios al SIUST. *Conexiones a Internet fijo con downstream mayor o igual a 1.024 Kbps + Internet Móvil 3G.

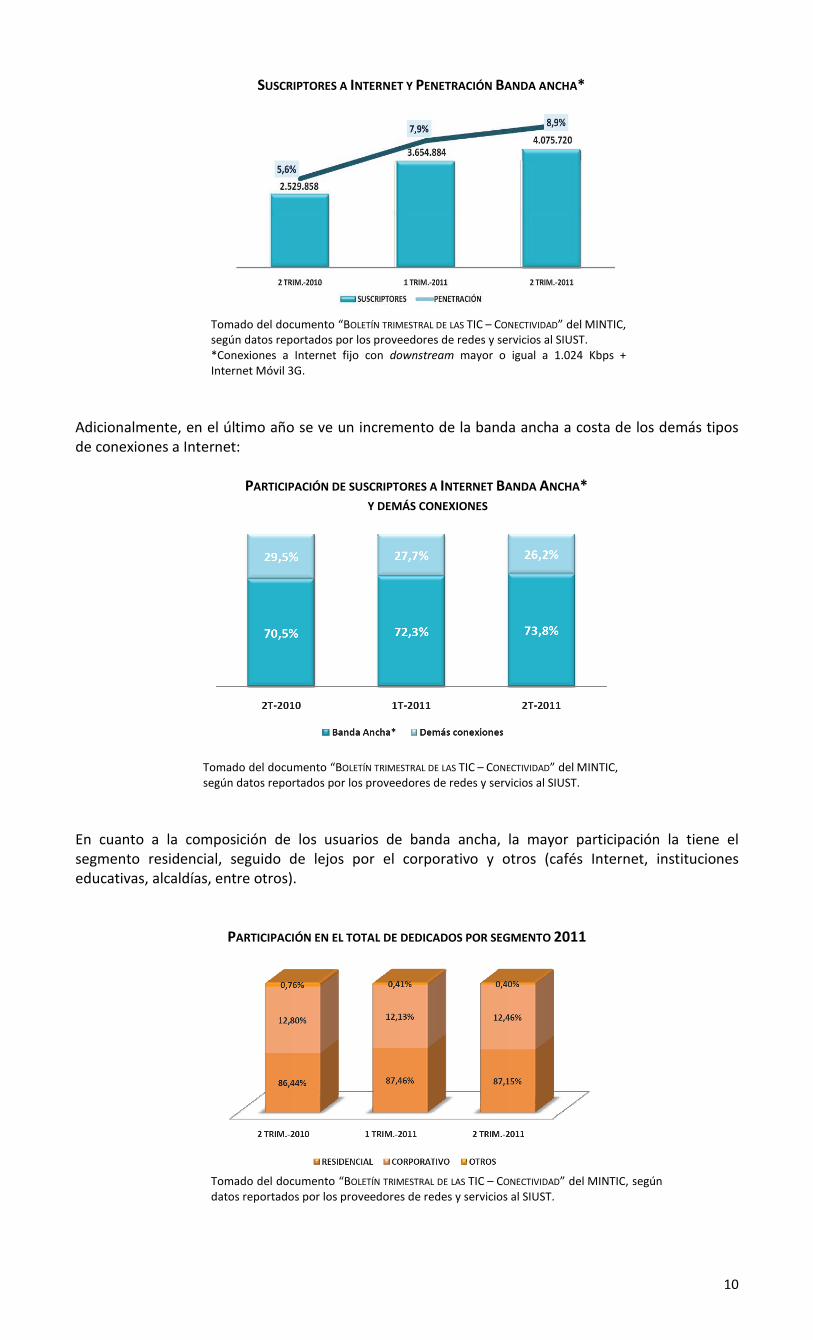

Adicionalmente, en el último año se ve un incremento de la banda ancha a costa de los demás tipos de conexiones a Internet:

PARTICIPACIÓN DE SUSCRIPTORES A INTERNET BANDA ANCHA* Y DEMÁS CONEXIONES

Tomado del documento “BOLETÍN TRIMESTRAL DE LAS TIC – CONECTIVIDAD” del MINTIC, según datos reportados por los proveedores de redes y servicios al SIUST.

En cuanto a la composición de los usuarios de banda ancha, la mayor participación la tiene el segmento residencial, seguido de lejos por el corporativo y otros (cafés Internet, instituciones educativas, alcaldías, entre otros).

PARTICIPACIÓN EN EL TOTAL DE DEDICADOS POR SEGMENTO 2011

Tomado del documento “BOLETÍN TRIMESTRAL DE LAS TIC – CONECTIVIDAD” del MINTIC, según datos reportados por los proveedores de redes y servicios al SIUST.

11

Finalmente, el porcentaje por estrato de conexiones en el segmento residencial, es el siguiente:

PARTICIPACIÓN DE DEDICADOS SEGMENTO RESIDENCIAL 2011

Tomado del documento “BOLETÍN TRIMESTRAL DE LAS TIC – CONECTIVIDAD” del MINTIC, según datos reportados por los proveedores de redes y servicios al SIUST.

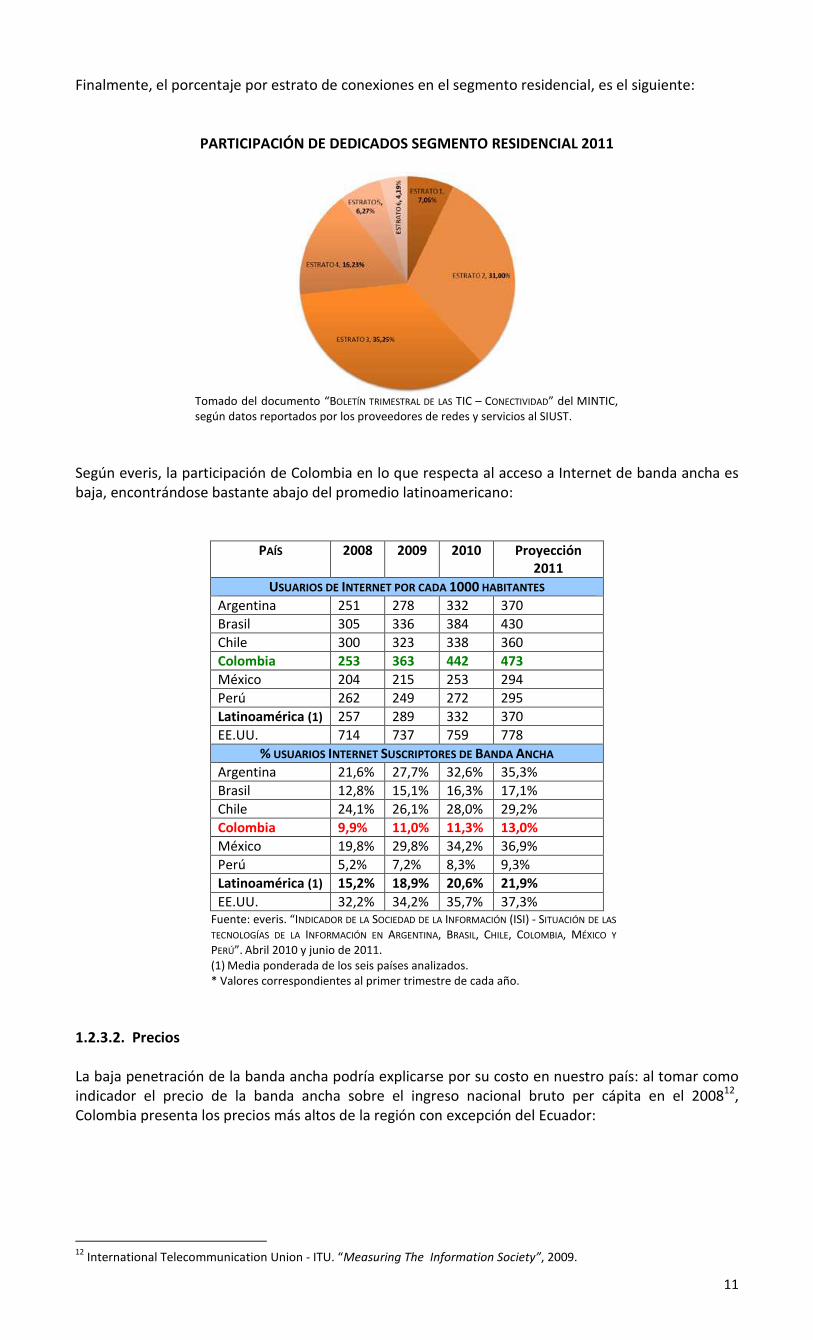

Según everis, la participación de Colombia en lo que respecta al acceso a Internet de banda ancha es baja, encontrándose bastante abajo del promedio latinoamericano:

PAÍS 2008 2009 2010 Proyección 2011

USUARIOS DE INTERNET POR CADA 1000 HABITANTES

Argentina 251 278 332 370

Brasil 305 336 384 430

Chile 300 323 338 360

Colombia 253 363 442 473

México 204 215 253 294

Perú 262 249 272 295

Latinoamérica (1) 257 289 332 370

EE.UU. 714 737 759 778

% USUARIOS INTERNET SUSCRIPTORES DE BANDA ANCHA

Argentina 21,6% 27,7% 32,6% 35,3%

Brasil 12,8% 15,1% 16,3% 17,1%

Chile 24,1% 26,1% 28,0% 29,2%

Colombia 9,9% 11,0% 11,3% 13,0%

México 19,8% 29,8% 34,2% 36,9%

Perú 5,2% 7,2% 8,3% 9,3%

Latinoamérica (1) 15,2% 18,9% 20,6% 21,9%

EE.UU. 32,2% 34,2% 35,7% 37,3% Fuente: everis. “INDICADOR DE LA SOCIEDAD DE LA INFORMACIÓN (ISI) - SITUACIÓN DE LAS

TECNOLOGÍAS DE LA INFORMACIÓN EN ARGENTINA, BRASIL, CHILE, COLOMBIA, MÉXICO Y

PERÚ”. Abril 2010 y junio de 2011. (1) Media ponderada de los seis países analizados. * Valores correspondientes al primer trimestre de cada año.

1.2.3.2. Precios La baja penetración de la banda ancha podría explicarse por su costo en nuestro país: al tomar como indicador el precio de la banda ancha sobre el ingreso nacional bruto per cápita en el 200812, Colombia presenta los precios más altos de la región con excepción del Ecuador:

12

International Telecommunication Union - ITU. “Measuring The Information Society”, 2009.

12

Fuente: ITU, “MEASURING THE INFORMATION SOCIETY, 2009”.

Otras fuentes comparten la conclusión de que los precios de la banda ancha en Colombia, son más elevados que los de otros países del mundo y de la región:

Tomado del documento de la CEPAL, “LAS TIC PARA EL CRECIMIENTO Y LA IGUALDAD. RENOVANDO LAS ESTRATEGIAS DE

LA SOCIEDAD DE LA INFORMACIÓN”. Alicia Bárcena, Secretaria Ejecutiva. Noviembre de 2010.13

El estudio denominado “El Papel de las TIC en el Desarrollo” elaborado por el argentino Raúl Katz, en el que se comparan los precios del servicio de banda ancha en Argentina, Brasil, Chile, Colombia y Perú, concluye también, que el precio en Colombia es “más alto de lo que debería ser”.14 La situación de las tarifas en Colombia podría indicar que los operadores tienen un poder de mercado elevado, por lo que sería importante hacer un diagnóstico específico de este mercado para establecer las razones detrás de los precios elevados y evaluar la implementación de medidas que incentiven la competencia en el sector, para que la misma dinámica del mercado ajuste los precios hacia niveles más competitivos.

13

En http://www.google.com.co/#sclient=psy&hl=es&site=&source=hp&q=CEPAL-Union+europea.+Las+TIC+para+el+crecimiento+y+la+igualdad:+renovando+las+estrategias+de+la+sociedad+de+la+informaci%C3%B3n.(2010)&pbx=1&oq=CEPAL-Union+europea.+Las+TIC+para+el+crecimiento+y+la+igualdad:+renovando+las+estrategias+de+la+sociedad+de+la+informaci%C3%B3n.(2010)&aq=f&aqi=&aql=&gs_sm=s&gs_upl=2265l2265l0l30468l1l0l0l0l0l0l0l0ll0l0&fp=d8c430e56a0e26f1&biw=1280&bih=543 14

KATZ, Raúl. “EL PAPEL DE LAS TIC EN EL DESARROLLO. PROPUESTA DE AMÉRICA LATINA A LOS RETOS ECONÓMICOS ACTUALES”. Editorial Ariel, 2009.

PRECIO BANDA ANCHA / INGRESO NACIONAL BRUTO 2008

0,86 0,39 1,18

7,61

5,14

7,629,61

13,4215,55

12,67

5,32

Hong Kong EEUU España Argentina Venezuela Chile Brazil Colombia Ecuador Perú Mexico

13

Sin perjuicio de lo señalado, en relación con el tema de los precios debe destacarse que el Gobierno ha impulsado iniciativas trascendentales para el logro de los 8,8 millones de conexiones a Internet que tiene como meta que existan en los próximos cuatro años, entre ellas la reciente aprobación de la Ley 1430 del 201015, que excluyó del pago del IVA a los servicios de conexión y acceso a Internet para los estratos 1 a 3. 1.2.3.3. Penetración de la banda ancha en el sector rural Otro punto a destacar es la baja penetración de la banda ancha en las zonas rurales del país. Según la CEPAL, el porcentaje de penetración en Colombia es muy bajo en relación con los países de la región:

Tomado del documento de la CEPAL, “LAS TIC PARA EL CRECIMIENTO Y LA IGUALDAD: RENOVANDO LAS

ESTRATEGIAS DE LA SOCIEDAD DE LA INFORMACIÓN”. Tercera Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe Lima, 21 a 23 de noviembre de 2010.

Deben hacerse mayores esfuerzos, entonces, encaminados a extender la prestación de este servicio en el campo. 1.2.3.4. Penetración de Internet en las escuelas En lo que respecta al acceso de las escuelas colombianas a la banda ancha, en la siguiente gráfica se observa un acceso muy limitado, por lo cual, siendo éstas un factor crítico para la educación de la población en cuanto a esta herramienta, deben constituir objetivo fundamental de las políticas de expansión del servicio por parte del Gobierno.

15

"Artículo 11. Exclusión De IVA a Servicios de Conexión y Acceso a Internet. Adiciónase el siguiente numeral al artículo 476 del Estatuto Tributario:"15. Los servicios de conexión y acceso a Internet de los usuarios residenciales de los estratos 1, 2 y 3. “En los casos en que dichos servicios sean ofrecidos de forma empaquetada con otros servicios de telecomunicaciones, los órganos reguladores del servicio de telecomunicaciones que resulten competentes tomarán las medidas regulatorias que sean necesarias con el fin de que el beneficio tributario no genere subsidios cruzados entre servicios”.

14

Tomado del documento de la CEPAL, “LAS TIC PARA EL CRECIMIENTO Y LA IGUALDAD: RENOVANDO LAS ESTRATEGIAS DE LA SOCIEDAD DE LA

INFORMACIÓN”. Tercera Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe Lima, 21 a 23 de noviembre de 2010.

1.3. MEDIOS DE PAGO 1.3.1. PERSONAS NATURALES Según la Asociación Bancaria de Colombia - ASOBANCARIA, el indicador de bancarización, medido como la relación entre el número mayores de edad con al menos un producto financiero sobre el total de la población adulta, creció sostenidamente en los últimos 5 años, pasando del 51% en 2006 al 62% en 2010. A diciembre 31 de 2010, de las 29,834.750 personas adultas en Colombia, 18,558.773 contaban al menos con un producto financiero (6 de cada 10 personas).16

Fuente: Cálculos propios con base en cifras del DANE y la Asobancaria.

De los adultos en Colombia, 59% tiene cuenta de ahorro, sólo 5% tiene cuentas corrientes, y el 17% tiene tarjeta de crédito. En el periodo 2005-2010, el número de cuentas de ahorro creció un 17%, pasando de 31.4 millones a 36.8 millones. Las cuentas corrientes, crecieron en el mismo periodo sólo 4%, pasando de 2.5 millones a 2.6 millones. En cuanto a las tarjetas de crédito, su número pasó de 5.2 millones a 8.2 millones, presentando un crecimiento del 56%.

16

ASOBANCARIA, Dirección de Sistemas de Pago y Bancarización. “Informe de Inclusión financiera 2006-2010”. Mayo de 2011.

ADULTOS CON PRODUCTOS FINANCIEROS COLOMBIA - 2010 17.494.742

1.399.970

4.083.448

691.527 1.175.393

5.201.395

Cuentas de Ahorro

Cuentas Corrientes

Créditos de Consumo

Crédito de Vivienda

Microcrédito Tarjeta de Crédito

15

Fuente: Cálculos propios con base en las cifras del DANE y la Asobancaria.

En comparación con otros países, en el cuadro siguiente se aprecia un indicador del acceso a servicios financieros formales como porcentaje de la población:

Tomado del documento “TELEFONÍA MÓVIL Y DESARROLLO FINANCIERO EN AMÉRICA LATINA”, BID- Telefónica 2009.

El indicador de Colombia se encuentra por encima de algunas de las economías más grandes de la región, como México y Argentina, cercano al nivel Brasil, pero muy lejos de países como Chile y Panamá, que presentan los niveles de bancarización más desarrollados de Latinoamérica. Con relación a los países desarrollados la diferencia es enorme. La siguiente gráfica muestra la posición de Colombia en relación con otros países, en lo que respecta al número de tarjetas de pago por habitante.

TASA DE VARIACIÓN PRODUCTOS FINANCIEROS 2005-2010

17%

4%

56%

0%

20%

40%

60%

CUENTAS DE AHORRO CUENTAS CORRIENTES TARJETAS DE CRÉDITO

16

Tomado del “INFORME DE INCLUSIÓN FINANCIERA 2006-2010” de la Asobancaria.

El número de tarjetas débito por habitante en Colombia, es inferior al 0.5, promedio muy bajo con relación a los países desarrollados y al Brasil, aunque muy similar al de México, una de las economías más grandes de Latinoamérica. En el caso de las tarjetas de crédito, el rezago de Colombia es mayor: inclusive el crecimiento entre el 2005 y el 2009 fue muy leve y tuvo un ritmo menor que el de los países comparados, con excepción de México. Sistemáticamente, la FEDERACIÓN NACIONAL DE COMERCIANTES DE COLOMBIA - FENALCO ha venido insistiendo en que el lento desarrollo del denominado “dinero plástico” tiene que ver con su alto costo en el medio Colombiano, por lo que valdría la pena llevar a cabo y publicar un estudio en que se analice cuáles son las razones detrás de su bajo desarrollo en el país.17 Sin perjuicio de lo anterior, debe resaltarse que con la reciente expedición del Decreto 4809 del 20 de diciembre de 2011, el Gobierno Nacional tomó medidas efectivas para reducir dichas tarifas, al “establecer de manera clara los principios que deben observar las instituciones financieras para la fijación, difusión y publicidad de las tarifas y precios de los servicios y productos ofrecidos al público”. La entrada en vigencia de este decreto ha generado que, en varios casos, las tarifas por el uso de cajeros automáticos bajen18 más de COL$3.000.oo pesos.19 Es de esperarse que las anteriores medidas incentiven el acceso a este servicio por parte de los colombianos. 1.3.2. EMPRESAS Entre 2006 y 2010, el número de empresas con cuenta de ahorros creció 19%; con cuenta corriente aumentó 17%; y con tarjeta de crédito subió 42%.

17

Artículo “CONOZCA LOS COSTOS DE USAR DINERO PLÁSTICO” en La República http://rse.larepublica.com.co/archivos/FINANZAS/2010-06-21/conozca-los-costos-de-usar-dinero-plastico_103305.php.

18 Decreto 4809 de 2011, artículo 2.35.4.2.4. “Normas referentes a la divulgación y fijación de tarifas por operaciones en

cajeros automáticos. El costo de las tarifas asociadas a las operaciones a través de cajeros electrónicos siempre deberá ser informado al usuario antes de llevar a cabo las mismas, dándole la opción de cancelar la operación sin costo alguno.

“Las tarifas cobradas por un establecimiento de crédito a sus clientes por concepto de retiros de dinero en cajeros electrónicos pertenecientes a otra entidad, solo podrán ser mayores a veinte (20) Unidades de Valor Real (UVR), cuando de manera previa el establecimiento de crédito haya reportado y acreditado a la Superintendencia Financiera de Colombia, en la forma en que ésta determine, que los costos de la operación superan dicha suma. La tarifa máxima se calculará semestralmente, tomando la UVR certificada por el Banco de la República el 30 de junio y el último día de cada año”.

19 El Colombiano. Com: “Para el pasado 31 de octubre, la Superintendencia Financiera reportaba que Bancolombia era el

banco que más cobraba por los servicios de consulta de saldo y retiro de dinero en cajeros de redes diferentes a la suya, con 7.500 pesos; le seguía, el Hsbc con 7.200 pesos; Bbva Colombia con un costos de 7.100 pesos; Caja Social con 7.000; Santander, con 6.900 pesos; Citibank con un valor de 6.900 pesos y AV Villas, con 6.750 pesos. De esta manera, a Bancolombia le toca reducir su tarifa del servicio de retiro de dinero en cajeros diferentes a los de su red en 3.535 pesos, esto debido a que debe acogerse a lo dictado por Decreto 4809 del 20 de diciembre de 2011, en el cual se le fija un tope a este servicio, ya que era uno de los más caros en el mercado. Según lo publicado por las entidades financieras en sus sitios web todas han modificado sus tarifas a los 3.965 pesos reglamentarios, aunque no todas van a empezar a regir en enero de este año”. (Ver http://www.elcolombiano.com/BancoConocimiento/T/tarifas_bancarias_sin_mayores_cambios/tarifas_bancarias_sin_mayores_cambios.asp).

17

Fuente: Cálculos propios con base en las cifras del DANE y la Asobancaria.

Con relación a otros países, Colombia presenta unos niveles muy bajos de profundización financiera, demostrando el limitado acceso de las empresas al sector bancario, inclusive a nivel de América Latina:

Tomado del documento “TELEFONÍA MÓVIL Y DESARROLLO

FINANCIERO EN AMÉRICA LATINA”, BID- Telefónica 2009.

Las políticas para incrementar la bancarización y la profundización financiera en Colombia, son algunas de las estrategias fundamentales del actual gobierno para aumentar la prosperidad de la población. En el Plan Nacional de Desarrollo 2010-2014 - “Prosperidad para todos”, el Gobierno pretende ampliar la cobertura de los servicios financieros de los intermediarios formales. Esto redundaría en un incremento de la demanda potencial de los bienes y servicios ofrecidos a través del canal del comercio electrónico. El acceso al sistema financiero para las empresas y hogares depende en buena medida del nivel de las tasas de interés y del precio de los servicios financieros ofrecidos y, por tanto, la posible ausencia de competencia en el sector financiero podría influir negativamente en las políticas del gobierno, y por ende, en el desarrollo del comercio electrónico. Como se mencionó, el Gobierno Nacional y el Congreso de la República han expresado su preocupación frente al grado de competencia existente en el sector financiero, por tener mayor impacto sobre el funcionamiento de la economía del país y sobre el bienestar de la sociedad. El actual Ministro de Hacienda y Crédito Público20 ha expresado públicamente su preocupación por el alto nivel de los precios de los servicios financieros; a su vez, el Superintendente Financiero21 ha advertido sobre la imposición de sanciones drásticas para frenar los supuestos abusos de las entidades financieras, manifestados en tarifas elevadas y en la letra menuda de los contratos de adhesión que suscriben con sus clientes.

20

Ver http://www.larepublica.com.co/archivos/FINANZAS/2011-02-02/el-costo-de-los-servicios-financieros_120736.php. 21

Ver http://www.semana.com/economia/garrote-zanahoria/150907-3.aspx.

EMPRESAS CON PRODUCTOS FINANCIEROS

COLOMBIA - 2010

293.533 299.212

138.475

336 7,349

64.970

Cuentas de Ahorro

Cuentas Corrientes

Créditos Comerciales

Crédito de Vivienda

Microcrédito Tarjeta de Crédito

18

Con la expedición de la Ley 1430 de 2010, el Congreso de la República ha tomado medidas encaminadas a controlar los excesos en las tarifas por la prestación de los servicios bancarios, facultando al Gobierno Nacional para intervenirlas, y disponiendo al respecto:

“Cuando se establezca la no existencia de suficiente competencia en el mercado relevante correspondiente, de acuerdo con lo previsto en esta ley, el Gobierno Nacional deberá, además, intervenir esas tarifas o precios según corresponda a la falla que se evidencia mediante (i) el señalamiento de la tarifa o precio; (ii) la determinación de precios o tarifas máximos o mínimos; (iii) la obligación de reportar a la Superintendencia Financiera de Colombia y/o de Industria y Comercio las metodologías para establecer tarifas o precios”.

Igualmente, la Ley 1430 de 2010 prevé que la Superintendencia Financiera de Colombia debe hacer seguimiento a las tarifas o precios en los mercados relevantes atendidos por las entidades financieras, debiendo reportar semestralmente los resultados de dicha evaluación al Gobierno Nacional.22 Con la aplicación de la Ley 1430 de 2010, se espera que la supervisión sea fortalecida, pues ahora las autoridades económicas están obligadas a monitorear permanentemente el proceso competitivo en los mercados relevantes concretos del sector financiero. Adicionalmente, es evidente que el Gobierno debe intensificar las políticas de promoción de la competencia en los mercados financieros, especialmente el crediticio. 1.4. POTENCIAL DE LA OFERTA A continuación se analizan las variables que fundamental el potencial de la oferta de productos y servicios a través del canal del comercio electrónico en Colombia. Para mayor claridad, la oferta se divide en: (i) Servicios gubernamentales; (ii) Seguridad social; (iii) Servicios financieros; (iv) Retail; y (iii) Facturación electrónica. 1.4.1. SERVICIOS GUBERNAMENTALES A partir del gobierno de Andrés Pastrana en 1998, con el diseño de la “Agenda de Conectividad” como política de gobierno encaminada a “masificar el uso de las Tecnologías de Información en Colombia”, se estableció que el Gobierno debería ser un usuario modelo que facilitara la gestión en línea de sus distintos organismos en beneficio de los ciudadanos. y se creo el portal www.gobiernoenlinea.gov.co.23 A partir de entonces, entre otras acciones, las entidades públicas pusieron a disposición de los usuarios la posibilidad de gestionar sus trámites en línea. A continuación se analizan algunas cifras: � Gobierno en Línea El mecanismo para comparar las políticas de los gobiernos en materia de gobierno en línea es el Índice e-Government Readiness construido por las Naciones Unidas. En el 2008, Colombia ocupó el puesto 52 entre 192 países, con un valor de 0.531, mayor al promedio mundial (0.451) y al promedio de Suramérica (0.507). A nivel regional, Colombia ocupa el 5 puesto del ranking, liderado por Argentina y Chile, aunque las diferencias no son muy grandes con dichos países:

22

Ley 1430 de 2010, artículo 63. “Seguimiento a tarifas o precios. La Superintendencia Financiera de Colombia, implementará un esquema de seguimiento a la evolución de las tarifas o precios en los mercados relevantes, atendidos por las entidades financieras y reportará los resultados de dicha evaluación semestralmente al Gobierno Nacional y a la Superintendencia Financiera de Colombia”. 23

Directiva Presidencial No. 02, agosto 28 de 2000.

19

Tomado del documento “United Nations E-Government Survey 2008”. Naciones Unidas.

Puede afirmarse que el gran jalonador del desarrollo del comercio electrónico en Colombia ha sido el Gobierno Nacional, que desde el año 2000 se ha preocupado por implementar políticas encaminadas a masificar el uso de las TICs entre la población y ha dado ejemplo constante, al involucrar a sus distintos organismos y entidades en el uso del mecanismo, de manera que la población se vea obligada a usarlo y, paralelamente, se vaya educando en cuanto a su utilización. El liderazgo constante del Gobierno Nacional en el tema, a lo largo de las diferentes administraciones ha llevado a que sea considerado como líder en la región en lo que respecta a gobierno electrónico:

Tomado del documento de la CEPAL, “LAS TIC PARA EL CRECIMIENTO Y LA IGUALDAD: RENOVANDO LAS ESTRATEGIAS DE LA SOCIEDAD DE LA INFORMACIÓN”. Tercera Conferencia Ministerial sobre la Sociedad de la Información de América Latina y el Caribe Lima, 21 a 23 de noviembre de 2010.

Lo anterior no significa sin embargo, que las entidades gubernamentales no deban hacer mayores esfuerzos por diseñar plataformas más ágiles y amigables que inviten a los usuarios a usar sus servicios en línea. Debe invertirse en diagnósticos y encuestas de servicio encaminadas a implantar nuevas plataformas y/o a mejorar las existentes, de manera que se permitan la radicación y trámite en línea de todas las distintas actuaciones y no solamente de una parte de las mismas. Teniendo en cuenta que, “Dentro de las metas más ambiciosas que plantea el Plan eLAC 201024 se … propone asegurar que el 70% de las entidades de la administración pública nacionales y locales estén conectadas tomando en cuenta el enfoque de ventanilla única para realizar transacciones ciudadanas

24

(Pie de página por fuera del texto). “El Plan de Acción Regional eLAC2007 fue aprobado oficialmente en la Conferencia Preparatoria Regional Ministerial de América y Latina y el Caribe para la Cumbre Mundial sobre la Sociedad de la Información, el 10 de junio 2005 en Río de Janeiro, Brasil. “El Plan de Acción se basó en el diálogo y la cooperación de todos los países de América Latina y el Caribe, así como en la construcción de un consenso político y una visión estratégica común. Es una agenda de política pública regionalmente concertada, que reconoce la importancia de las tecnologías de la información y de las comunicaciones (TIC) en la consecución del desarrollo económico y social de los países de la región”. (En http://www.cepal.org/cgi-bin/getprod.asp?xml=/elac/noticias/paginas/7/44097/P44097.xml&xsl=/elac/tpl/p18f.xsl&base=/elac/tpl/top-bottom.xsl)

20

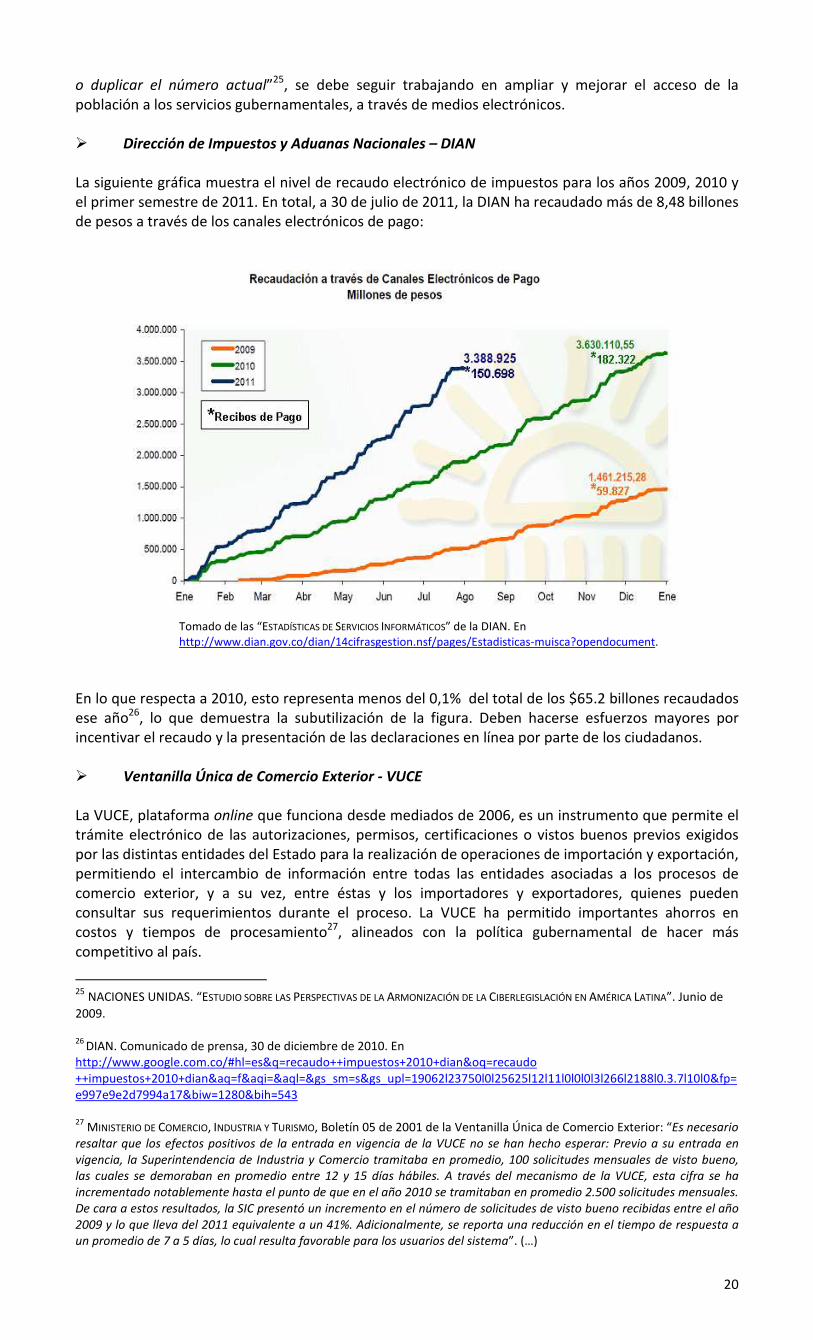

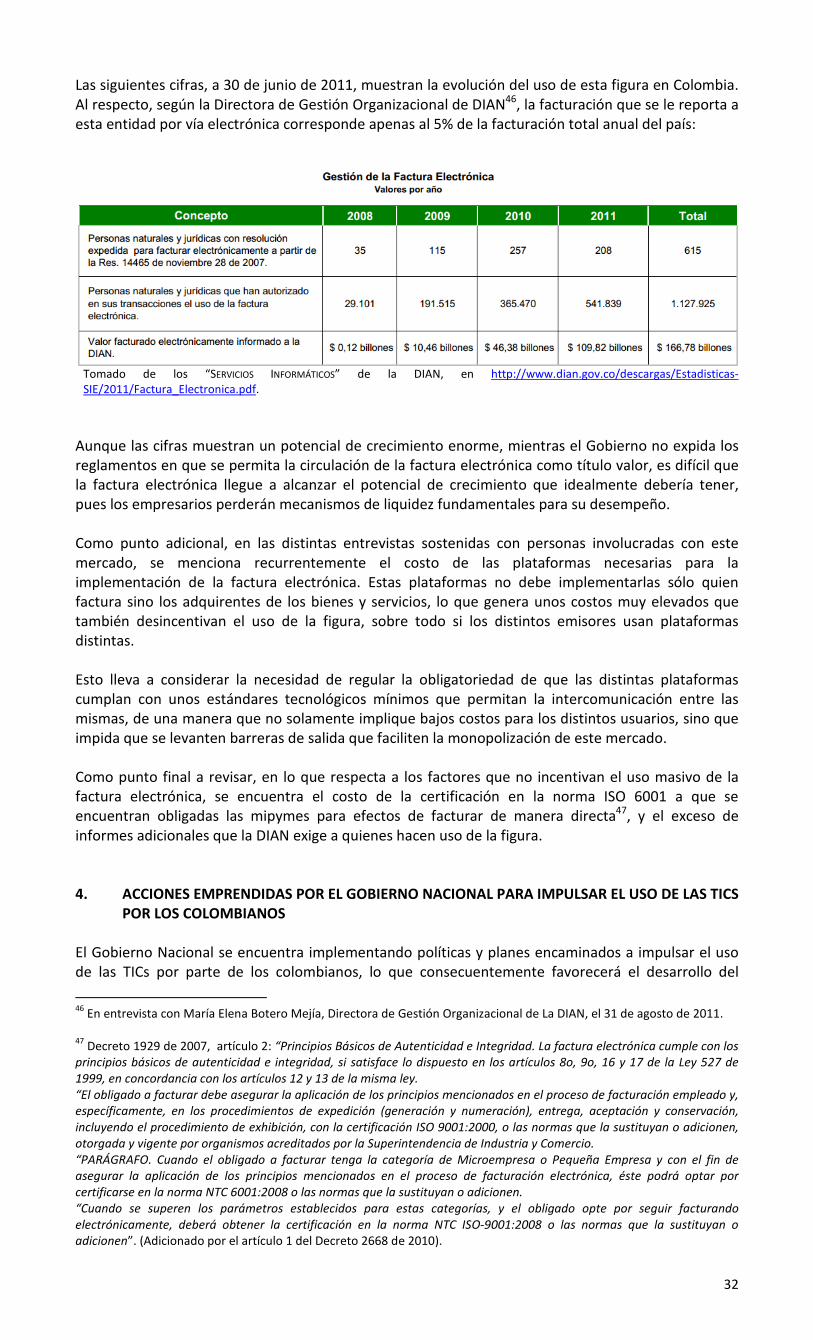

o duplicar el número actual”25, se debe seguir trabajando en ampliar y mejorar el acceso de la población a los servicios gubernamentales, a través de medios electrónicos. � Dirección de Impuestos y Aduanas Nacionales – DIAN La siguiente gráfica muestra el nivel de recaudo electrónico de impuestos para los años 2009, 2010 y el primer semestre de 2011. En total, a 30 de julio de 2011, la DIAN ha recaudado más de 8,48 billones de pesos a través de los canales electrónicos de pago:

Tomado de las “ESTADÍSTICAS DE SERVICIOS INFORMÁTICOS” de la DIAN. En http://www.dian.gov.co/dian/14cifrasgestion.nsf/pages/Estadisticas-muisca?opendocument.

En lo que respecta a 2010, esto representa menos del 0,1% del total de los $65.2 billones recaudados ese año26, lo que demuestra la subutilización de la figura. Deben hacerse esfuerzos mayores por incentivar el recaudo y la presentación de las declaraciones en línea por parte de los ciudadanos. � Ventanilla Única de Comercio Exterior - VUCE La VUCE, plataforma online que funciona desde mediados de 2006, es un instrumento que permite el trámite electrónico de las autorizaciones, permisos, certificaciones o vistos buenos previos exigidos por las distintas entidades del Estado para la realización de operaciones de importación y exportación, permitiendo el intercambio de información entre todas las entidades asociadas a los procesos de comercio exterior, y a su vez, entre éstas y los importadores y exportadores, quienes pueden consultar sus requerimientos durante el proceso. La VUCE ha permitido importantes ahorros en costos y tiempos de procesamiento27, alineados con la política gubernamental de hacer más competitivo al país.

25 NACIONES UNIDAS. “ESTUDIO SOBRE LAS PERSPECTIVAS DE LA ARMONIZACIÓN DE LA CIBERLEGISLACIÓN EN AMÉRICA LATINA”. Junio de

2009. 26

DIAN. Comunicado de prensa, 30 de diciembre de 2010. En http://www.google.com.co/#hl=es&q=recaudo++impuestos+2010+dian&oq=recaudo ++impuestos+2010+dian&aq=f&aqi=&aql=&gs_sm=s&gs_upl=19062l23750l0l25625l12l11l0l0l0l3l266l2188l0.3.7l10l0&fp=e997e9e2d7994a17&biw=1280&bih=543 27

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, Boletín 05 de 2001 de la Ventanilla Única de Comercio Exterior: “Es necesario resaltar que los efectos positivos de la entrada en vigencia de la VUCE no se han hecho esperar: Previo a su entrada en vigencia, la Superintendencia de Industria y Comercio tramitaba en promedio, 100 solicitudes mensuales de visto bueno, las cuales se demoraban en promedio entre 12 y 15 días hábiles. A través del mecanismo de la VUCE, esta cifra se ha incrementado notablemente hasta el punto de que en el año 2010 se tramitaban en promedio 2.500 solicitudes mensuales. De cara a estos resultados, la SIC presentó un incremento en el número de solicitudes de visto bueno recibidas entre el año 2009 y lo que lleva del 2011 equivalente a un 41%. Adicionalmente, se reporta una reducción en el tiempo de respuesta a un promedio de 7 a 5 días, lo cual resulta favorable para los usuarios del sistema”. (…)

21

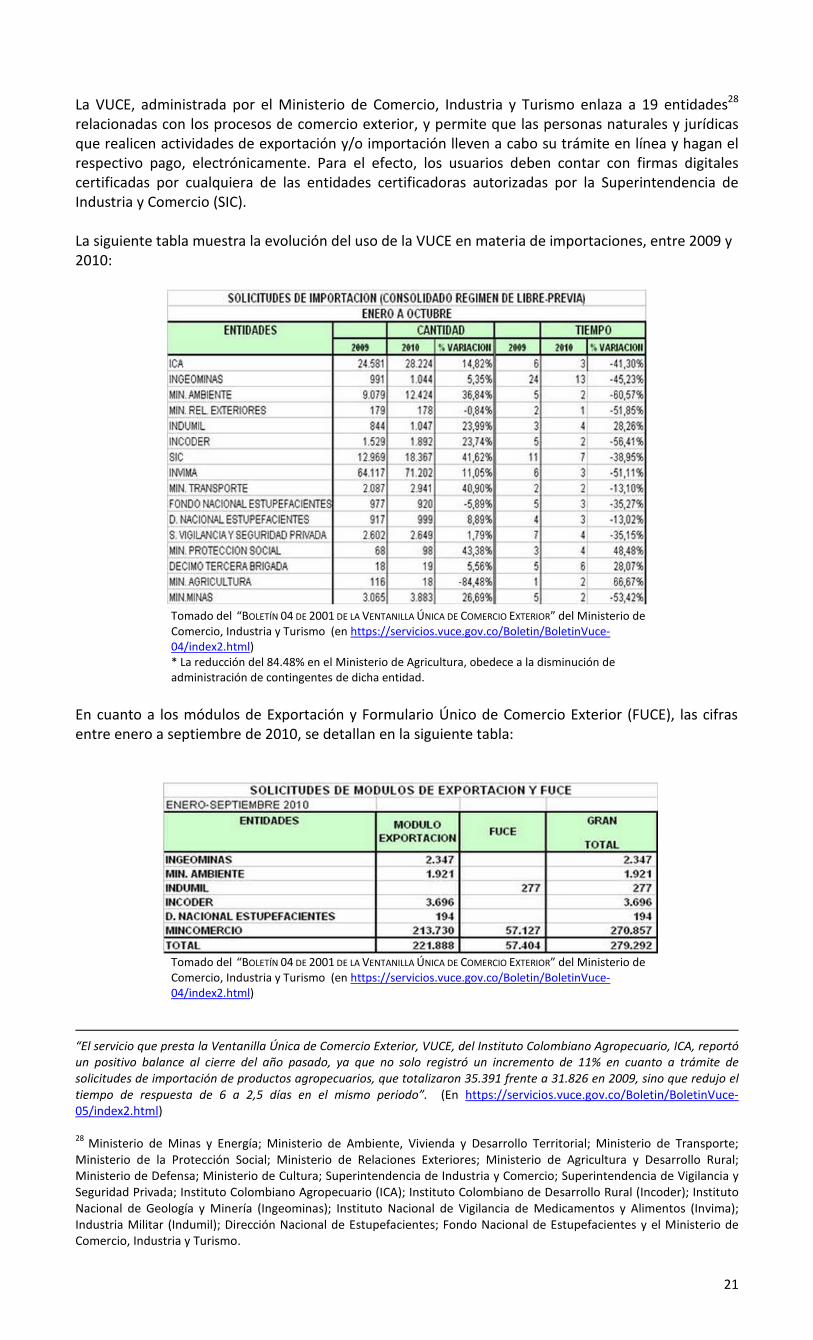

La VUCE, administrada por el Ministerio de Comercio, Industria y Turismo enlaza a 19 entidades28 relacionadas con los procesos de comercio exterior, y permite que las personas naturales y jurídicas que realicen actividades de exportación y/o importación lleven a cabo su trámite en línea y hagan el respectivo pago, electrónicamente. Para el efecto, los usuarios deben contar con firmas digitales certificadas por cualquiera de las entidades certificadoras autorizadas por la Superintendencia de Industria y Comercio (SIC). La siguiente tabla muestra la evolución del uso de la VUCE en materia de importaciones, entre 2009 y 2010:

Tomado del “BOLETÍN 04 DE 2001 DE LA VENTANILLA ÚNICA DE COMERCIO EXTERIOR” del Ministerio de Comercio, Industria y Turismo (en https://servicios.vuce.gov.co/Boletin/BoletinVuce-04/index2.html) * La reducción del 84.48% en el Ministerio de Agricultura, obedece a la disminución de administración de contingentes de dicha entidad.

En cuanto a los módulos de Exportación y Formulario Único de Comercio Exterior (FUCE), las cifras entre enero a septiembre de 2010, se detallan en la siguiente tabla:

Tomado del “BOLETÍN 04 DE 2001 DE LA VENTANILLA ÚNICA DE COMERCIO EXTERIOR” del Ministerio de Comercio, Industria y Turismo (en https://servicios.vuce.gov.co/Boletin/BoletinVuce-04/index2.html)

“El servicio que presta la Ventanilla Única de Comercio Exterior, VUCE, del Instituto Colombiano Agropecuario, ICA, reportó un positivo balance al cierre del año pasado, ya que no solo registró un incremento de 11% en cuanto a trámite de solicitudes de importación de productos agropecuarios, que totalizaron 35.391 frente a 31.826 en 2009, sino que redujo el tiempo de respuesta de 6 a 2,5 días en el mismo periodo”. (En https://servicios.vuce.gov.co/Boletin/BoletinVuce-05/index2.html) 28

Ministerio de Minas y Energía; Ministerio de Ambiente, Vivienda y Desarrollo Territorial; Ministerio de Transporte; Ministerio de la Protección Social; Ministerio de Relaciones Exteriores; Ministerio de Agricultura y Desarrollo Rural; Ministerio de Defensa; Ministerio de Cultura; Superintendencia de Industria y Comercio; Superintendencia de Vigilancia y Seguridad Privada; Instituto Colombiano Agropecuario (ICA); Instituto Colombiano de Desarrollo Rural (Incoder); Instituto Nacional de Geología y Minería (Ingeominas); Instituto Nacional de Vigilancia de Medicamentos y Alimentos (Invima); Industria Militar (Indumil); Dirección Nacional de Estupefacientes; Fondo Nacional de Estupefacientes y el Ministerio de Comercio, Industria y Turismo.

22

Los esfuerzos del Gobierno Nacional por facilitar los trámites de comercio exterior a través de la VUCE, al mejorar de manera efectiva la competitividad dada la agilidad implícita en las operaciones electrónicas, le han merecido el reconocimiento, entre otros, del Banco Mundial, que considera a Colombia como ejemplo a nivel mundial en el manejo de ventanillas únicas.29 1.4.2. SEGURIDAD SOCIAL

A partir del establecimiento de la Planilla Única Integrada – PILA en el 2007, se ha logrado un crecimiento constante en los pagos de seguridad social efectuados a través de medios electrónicos. El Banco de la República ha indicado, que “En los sistemas de pago de bajo valor, continúa la tendencia a la disminución progresiva en el número de cheques compensados en la cámara de compensación interbancaria y al aumento en el número de pagos electrónicos canalizados a través de las cámaras tipo ACH (ACH Colombia S.A y ACH Cenit. … el volumen promedio diario de los pagos electrónicos compensados en las cámaras automatizadas ACH CENIT y ACH Colombia (438 mil), superó al del año anterior en 10 por ciento, mientras que el valor promedio diario de dichos pagos ($2 billones) creció en 19 por ciento. Uno de los factores más dinámicos que ha impulsado los pagos electrónicos a través de las ACH han sido los pagos de la seguridad social”. (Resaltado y subrayado por fuera del texto).30

El siguiente gráfico muestra la evolución de las transacciones electrónicas de seguridad social:

Numero de Planillas Electrónicas Procesadas

Tomado del “INFORME DE RESULTADOS - 2009” de ACH Colombia.

Mientras el valor total recaudado, entre planillas electrónicas y asistidas fue de $29.559.459.000 en 2009, el porcentaje de planillas procesadas electrónicamente fue del 32%.

1.4.3. SERVICIOS FINANCIEROS En los últimos años los canales transaccionales virtuales han incrementando su participación con respecto a los canales tradicionales en cuanto al número de operaciones totales realizadas por los usuarios, como se observa abajo:

29

Fuente: MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, Boletín 01 de 2001 de la Ventanilla Única de Comercio Exterior (en https://servicios.vuce.gov.co/Boletin/BoletinVuce-01/index.html). 30

Banco de la República, Reporte de Sistemas de Pago, julio 28 de 2011. En http://www.banrep.gov.co/sala-prensa/com2011.html.

23

Tomado del “INFORME DE INCLUSIÓN FINANCIERA 2006-2010” de la Asobancaria.

NÚMERO DE OPERACIONES MONETARIAS Y NO MONETARIAS

CANAL 1er sem.

2008 2do sem.

2008 1er sem.

2009 2do sem.

2009 1er sem.

2010 2do sem.

2010

Oficinas 31.35% 30.20% 28.54% 27.45% 26.81% 26.66%

Internet 22.32% 22.08% 24.91% 28.18% 30.55% 29.57%

Telefonía Móvil 0.15% 0.22% 0.32% 0.51% 0.57% 0.64%

Otros* 46,18% 47,50% 46,23% 43,86% 42,07% 43,13%

Total 100% 100% 100% 100% 100% 100% Fuente: “INFORME DE TRANSACCIONES Y OPERACIONES, SEGUNDO SEMESTRE DE 2010” de la Superintendencia Financiera. * Audio Respuesta, Corresponsales Bancarios, Pagos Automáticos, ACH, Datáfonos, Cajeros automáticos.

En las gráficas siguientes, se aprecia el crecimiento lento pero constante de los canales transaccionales virtuales respecto de los tradicionales:

Tomado del “INFORME DE INCLUSIÓN FINANCIERA 2006-2010” de la Asobancaria. *CNB (corresponsales no bancarios). Son establecimientos de propiedad de personas jurídicas o naturales, que prestan servicios financieros en representación de entidades autorizadas para tal fin.

La importancia de los canales transaccionales virtuales se hace más notoria cuando se consideran sólo las operaciones no monetarias:

NÚMERO DE OPERACIONES NO MONETARIAS

Canal 1er sem.

2008 2do sem.

2008 1er sem.

2009 2do sem.

2009 1er sem.

2010 2do sem.

2010

Oficinas 10.17% 6.99% 5.37% 4.61% 3.92% 4.07%

Internet 57.97% 59.93% 65.46% 70.75% 72.85% 73.22%

Telefonía Móvil 0.38% 0.62% 0.85% 1.31% 1.40% 1.65%

Otros 31,62% 32,38% 28,45% 24,1% 21,9% 21,35%

Total 100% 100% 100% 100% 100% 100% Fuente: “INFORME DE TRANSACCIONES Y OPERACIONES, SEGUNDO SEMESTRE DE 2010” de la Superintendencia Financiera. * Audio Respuesta, Corresponsales Bancarios, Pagos Automáticos, ACH, Datáfonos, Cajeros automáticos.

24

Se destaca como el canal de Internet aumenta en 15 puntos porcentuales en el periodo 2008-2010. La telefonía móvil aumenta su participación de manera continua en el periodo. De todas formas, es evidente que el desarrollo de estos canales virtuales es incipiente. Según comScore, las visitas a los sitios de bancos vía Internet en Colombia, están, por debajo de, prácticamente, todos los países de la región con excepción de México. Veamos:

VISITAS A SITIOS DE BANCOS – MARZO DE 2011

Tomado de la presentación “ESTADO DE INTERNET EN COLOMBIA” de Hugo Hernández, Country Manager para Colombia de cOMSCORE. Julio 2011.

Existe entonces, bastante espacio para que la actividad bancaria en línea de los usuarios crezca. Según el Banco de la República de Colombia, durante 2010, a través de las cámaras de compensación automatizada (ACH, por sus siglas en inglés)31 “se compensaron más de 100 millones de operaciones, que en promedio diario equivalen a 438.610 instrucciones de pago (de las cuales 31.023 se procesaron en ACH-Cenit32 y 407.587 en ACH-Colombia33) por un valor equivalente a COP2,02 b, (COP0,46 b en ACH-Cenit y COP1,56 b en ACH-Colombia). …. El volumen total registrado de 107,5 millones de transacciones equivale a 21 veces el observado en 2001”.34 (Resaltado y subrayado por fuera del texto).

31

Las cámaras de compensación automatizada proveen el servicio de procesar órdenes electrónicas de pago y transferencia de fondos o recaudo de bajo valor, originados por las entidades vinculadas, en nombre de sus clientes (personas naturales o jurídicas, con cuentas corrientes o de ahorros). Más información en www.banrep.gov.co. 32

ACH-Cenit (Compensación Electrónica Nacional Interbancaria) es administrada por el Banco de la República. Inició operaciones en septiembre de 1999 y permite la vinculación como entidades autorizadas a los establecimientos de crédito, cooperativas financieras vigiladas por la Superintendencia Financiera, el Ministerio de Hacienda, Deceval, y desde febrero de 2007 a los operadores de información que tramitan el pago de los aportes del sistema general de seguridad social mediante la planilla unificada de recaudo (PILA). (Pie de página por fuera del texto). 33

ACH-Colombia es una cámara de compensación automatizada privada, propiedad de los bancos comerciales del país, que permite transferencias electrónicas de fondos entre cuentas corrientes, o de ahorros entre bancos comerciales. También ofrece el servicio denominado PSE (proveedor de servicios electrónicos), consistente en un botón para pagos por Internet al que se pueden afiliar todas las empresas interesadas en vender y facturar por este medio. (Pie de página por fuera del texto). 34

Banco de la República, Reporte de Sistemas de Pago, julio 28 de 2011. En http://www.banrep.gov.co/sala-prensa/com2011.html.

25

Tomado del “REPORTE DE SISTEMAS DE PAGO”. Banco de la República, julio 28 de 2011.

El importantísimo incremento de las transacciones electrónicas se ve reflejado en la comparación de los promedios diarios de las ACH en 2001 y 2010: mientras en 2001 ACH-Cenit compensó 961 transacciones, en 2010 compensó 31.023. ACH-Colombia, por su parte, pasó de compensar 20.317 transacciones en 2001, a compensar 407.587 en 2010. 1.4.4. RETAIL No se cuenta con cifras sobre el volumen de la presencia online de los oferentes de productos retail en Colombia. Se observa, sin embargo, que grandes cadenas como éxito!, Fallabella, Alkosto, multinacionales de consumo multinivel y distribuidores de boletos para cine y espectáculos, tienen estrategias de ventas y pedidos en línea ambiciosos y con tendencias cada vez más crecientes. 35 Aunque no se dispone de cifras sobre las compras a sitios de retail por parte de los consumidores colombianos, las cifras sobre el volumen de sus visitas son ilustrativas:

VISITAS A SITIOS DE RETAIL – MAYO DE 2011 VISITAS A SITIOS DE VIAJES – MARZO DE 2011

Tomado de la presentación “ESTADO DE INTERNET EN COLOMBIA” de Hugo Hernández, Country Manager para Colombia de cOMSCORE. Julio 2011.

35

Revista DINERO. “EL CONSUMIDOR COLOMBIANO ES CADA VEZ MÁS EXIGENTE”. 5 de noviembre de 2009. Según DINERO, para Amway, el Internet desplazó casi 90% a otros canales y hoy, casi la totalidad de los pedidos de sus clientes se hacen vía Internet, reemplazando el servicio de call-center y despacho personalizado. La revista señala que algunos portales se consolidan como líderes en el mercado con reservas de boletos de cine como Cinemark o Cine Colombia, boletería de espectáculos como TuBoleta, y tiquetes aéreos y turismo. (En http://www.dinero.com/administracion/mercadeo/negocios/articulo/el-consumidor-colombiano-cada-vez-exigente/86225 )

26

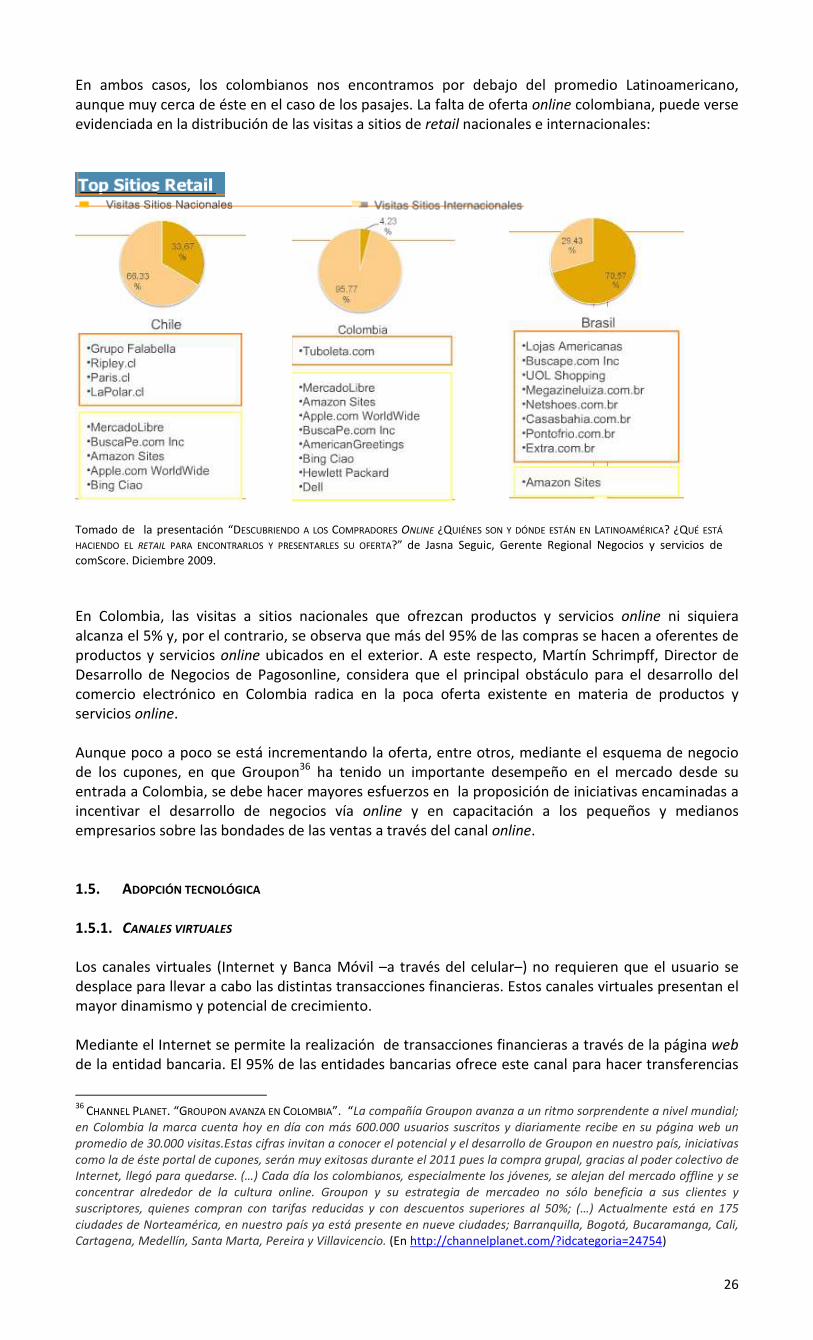

En ambos casos, los colombianos nos encontramos por debajo del promedio Latinoamericano, aunque muy cerca de éste en el caso de los pasajes. La falta de oferta online colombiana, puede verse evidenciada en la distribución de las visitas a sitios de retail nacionales e internacionales:

Tomado de la presentación “DESCUBRIENDO A LOS COMPRADORES ONLINE ¿QUIÉNES SON Y DÓNDE ESTÁN EN LATINOAMÉRICA? ¿QUÉ ESTÁ

HACIENDO EL RETAIL PARA ENCONTRARLOS Y PRESENTARLES SU OFERTA?” de Jasna Seguic, Gerente Regional Negocios y servicios de comScore. Diciembre 2009.

En Colombia, las visitas a sitios nacionales que ofrezcan productos y servicios online ni siquiera alcanza el 5% y, por el contrario, se observa que más del 95% de las compras se hacen a oferentes de productos y servicios online ubicados en el exterior. A este respecto, Martín Schrimpff, Director de Desarrollo de Negocios de Pagosonline, considera que el principal obstáculo para el desarrollo del comercio electrónico en Colombia radica en la poca oferta existente en materia de productos y servicios online. Aunque poco a poco se está incrementando la oferta, entre otros, mediante el esquema de negocio de los cupones, en que Groupon36 ha tenido un importante desempeño en el mercado desde su entrada a Colombia, se debe hacer mayores esfuerzos en la proposición de iniciativas encaminadas a incentivar el desarrollo de negocios vía online y en capacitación a los pequeños y medianos empresarios sobre las bondades de las ventas a través del canal online. 1.5. ADOPCIÓN TECNOLÓGICA 1.5.1. CANALES VIRTUALES Los canales virtuales (Internet y Banca Móvil –a través del celular–) no requieren que el usuario se desplace para llevar a cabo las distintas transacciones financieras. Estos canales virtuales presentan el mayor dinamismo y potencial de crecimiento. Mediante el Internet se permite la realización de transacciones financieras a través de la página web de la entidad bancaria. El 95% de las entidades bancarias ofrece este canal para hacer transferencias

36

CHANNEL PLANET. “GROUPON AVANZA EN COLOMBIA”. “La compañía Groupon avanza a un ritmo sorprendente a nivel mundial; en Colombia la marca cuenta hoy en día con más 600.000 usuarios suscritos y diariamente recibe en su página web un promedio de 30.000 visitas.Estas cifras invitan a conocer el potencial y el desarrollo de Groupon en nuestro país, iniciativas como la de éste portal de cupones, serán muy exitosas durante el 2011 pues la compra grupal, gracias al poder colectivo de Internet, llegó para quedarse. (…) Cada día los colombianos, especialmente los jóvenes, se alejan del mercado offline y se concentrar alrededor de la cultura online. Groupon y su estrategia de mercadeo no sólo beneficia a sus clientes y suscriptores, quienes compran con tarifas reducidas y con descuentos superiores al 50%; (…) Actualmente está en 175 ciudades de Norteamérica, en nuestro país ya está presente en nueve ciudades; Barranquilla, Bogotá, Bucaramanga, Cali, Cartagena, Medellín, Santa Marta, Pereira y Villavicencio. (En http://channelplanet.com/?idcategoria=24754)

27

de fondos, pagos a terceros, consulta de saldos, compras y pagos a través de PSE (pago seguro electrónico), compras con tarjeta de crédito, y adquisición de productos de inversión. A través de la Banca Móvil, desde 2007, algunos bancos empezaron a ofrecer a sus clientes la posibilidad de hacer transacciones financieras desde su teléfono celular. Actualmente, el canal de banca móvil se ofrece para llevar a cabo recargas de celular, transferencias, consulta de saldos, y pagos a terceros. 1.5.2. NUEVOS DESARROLLOS DIRIGIDOS A LA POBLACIÓN NO BANCARIZADA Existe la necesidad de desarrollar productos y servicios que le permitan a la población no bancarizada y a las personas que temen por la seguridad de sus datos al hacer transacciones en línea, acceder a los bienes y servicios que se ofrecen en Internet. Los proveedores de pasarelas de pagos están haciendo convenios con compañías como Efecty37 y Vía Baloto38, a través de los cuales se ordena y reserva el producto en línea, y posteriormente éste se paga físicamente en el punto de pago. El operador recauda el pago y lo transfiere al vendedor, quien entonces, entrega/presta el producto o servicio adquirido. A través de estas pasarelas también pueden hacerse pagos referenciados o por código de barras.39 La siguiente gráfica muestra la distribución de las distintas formas de pago online en Colombia. En ella se aprecia que, los métodos alternativos de pago dirigidos a la población no bancarizada tienen un potencial de crecimiento enorme:

Tomado de la presentación hecha por Matías Fainbrum, Gerente de Desarrollo para Latinoamérica de Global Collect, en el E-COMMERCE LATAM COLOMBIA 2010 – Bogotá, Colombia 1 de diciembre del 2010. (En http://www.slideshare.net/pueyrredonline/fainbrum-freitasschrimpffflechas).

Además de la posibilidad de pagar en línea con tarjetas débito, cuentas de ahorro, o corrientes (botón de pagos PSE), algunos bancos empiezan a dar respuestas a esta necesidad, y están ofreciendo tarjetas de crédito virtuales (p.e. e-card prepago)40, y tarjetas débito prepago recargables que no

37

Ver: http://www.efecty.com.co/recaudos.shtml y MANUAL DE INTEGRACIÓN - GUÍA DE INTEGRACIÓN PARA UTILIZAR EL WEBSERVICE

DE PAGOSONLINE DESDE SU SITIO WEB - Versión 3.0 (Actualización: Septiembre de 2009): “Efecty es medio de pago en efectivo que permite pagar servicios o productos adquiridos por Internet a través de los puntos Servientrega – Efecty de todo el país usando un numero de referencia que identifica el comercio al cual se le va a hacer el abono del dinero, el monto y demás datos de la transacción”. 38

Ver: http://www.via.com.co/index.html. 39

MANUAL DE INTEGRACIÓN - GUÍA DE INTEGRACIÓN PARA UTILIZAR EL WEBSERVICE DE PAGOSONLINE DESDE SU SITIO WEB - Versión 3.0 (Actualización: Septiembre de 2009): “El pago referenciado es el pago que se realiza a través de un formato con código de barras.Para implementar este medio de pago, se requiere iniciar leyendo los medios de pago y validar que se tenga activo este medio de pago, luego se debe generar la transacción y pagosonline devuelve la URL del comprobante de pago que el usuario deberá imprimir y acercarse a pagar en la entidad bancaria correspondiente”. 40

Ver: http://www.grupobancolombia.com/personal/necesidades/financianecesidades/tarjetasCredito/tarjetaEcardMasterdCard/des_tarjetaEcardMasterdCard.asp.

28

requieren la apertura de una cuenta bancaria.41 También, se están implementando nuevos esquemas de negocio en que los bancos están entrando en alianzas con las compañías de telefonía celular para, a través de una aplicación instalada en un celular habilitado42, permitir la realización de retiros, pagos, recargas y giros a otras cuentas. Dado que el grueso de la población no cuenta con tarjetas debito ni crédito, y que su inclusión en el sistema bancario es muy lenta, debe promoverse el desarrollo de mecanismos y aplicaciones de pago, ajenos al sistema bancario, que brinden soluciones a este segmento, permitiéndole acceder a los beneficios del comercio electrónico. Iniciativas regulatorias en las que se contemple el uso de tarjetas prepago y que contemplen: (i) mecanismos de prevención de lavado de activos y de financiación de actividades terroristas; y (ii) el uso de mecanismos de seguridad reconocidos internacionalmente para prevenir el fraude, permitirían involucrar a la población no bancarizada en el comercio online. De la misma forma, esquemas de negocio que involucren el uso de fideicomisos de administración, no solamente eliminarían los riesgos asociados con la captación masiva de dinero sino con su extravió o uso indebido, permitiendo la incursión de actores ajenos al sector bancario en este negocio. 1.5.3. SERVICIOS O ACTIVIDADES PARA LAS CUALES SE USÓ INTERNET; NIVEL DE LAS COMPRAS Durante 2010, en las 24 principales ciudades de Colombia, del total de las personas de 5 años y más que usaron Internet, éstas lo utilizaron para:

Fuente: Elaboración propia con base en cifras de los “INDICADORES BÁSICOS DE TECNOLOGÍAS

DE LA INFORMACIÓN Y LA COMUNICACIÓN TIC. AÑO 2010. TENENCIA Y USO DE TIC EN HOGARES Y POR

PERSONAS DE 5 AÑOS Y MÁS” del DANE.

La tabla abajo discrimina la evolución de los usos del Internet entre 2009 y 2010:

2010

PERSONAS USARON INTERNET

OBTENER INFORMACIÓN

COMUNICACIÓN COMPRAR/ ORDENAR

PP O SS

BANCA ELECTRÓNICA

OTROS SS

EDUCACIÓN/ APRENDIZAJE

TRANSACCIONES ORGANISMOS

GUBERNAMENTALES

ENTRETENIMIENTO

OTRO

Total Nal

36,5% 74,4% 76,1% 5,3% 10,2% 64,1% 3,3% 62,5% 4,4%

Cabecera 43,5% 76,3% 78,5% 5,6% 10,9% 63,1% 3,5% 64,1% 4,6%

Resto 13,8% 54,1% 51,5% 1,9% 2,5% 73,9% 1,3% 46,4% 2,5%

2009

Total Nal 30.0% 74.7% 75,0% 5.3% 9.7% 63.5% 3.4% 56.1% 5.9%

Variación Total Nal

6.5% 0.3% 1.1% 0% 1.2% 0.6% 0.1% 6.4% 1.5%

Fuente: Elaboración propia con base en cifras del DANE - GEIH 2010.

41

Ver: http://www.fiduoccidente.com.co/portal/page?_pageid=1773,163539048&_dad=portal&_schema=PORTAL y http://www.grupobancolombia.com/emprendedor/necesidades/tarjetas/tarjetasDebito/bancolombia/tPrepagoVisa/des_tarjetaPrepagoVisa.asp 42

Ver: http://www.daviplata.com/home.php y http://www.daviplata.com/internas/condiciones.php.

USOS INTERNET COLOMBIA - 2010

76,1%

74,4%

62,5%

10,2%

4,4%

3,3%

5,3%

Comunicación

Obtener información

Entretenimiento

Banca electrónica

Otros

Transacciones con el Gobierno

Comprar u ordenar productos y/o servicios

29

Según everis43, Colombia tuvo un consumo anual per capita online en el primer trimestre de 2011, de apenas 16 dólares, muy por debajo del promedio latinoamericano, y el más bajo de la región.

VENTAS MINORISTAS ONLINE (US$ ANUALES P/CAPITA) (2)

PAÍS 2008 2009 2010 2011

Argentina 29 39 42 54

Brasil 35 42 50 70

Chile 76 76 91 142

Colombia 8 9 11 16

México 11 12 13 18

Perú 9 12 15 20

Latinoamérica (1) 26 30 35 49

EE.UU. 430 456 481 546 Fuente: everis. “INDICADOR DE LA SOCIEDAD DE LA INFORMACIÓN (ISI) - SITUACIÓN DE LAS

TECNOLOGÍAS DE LA INFORMACIÓN EN ARGENTINA, BRASIL, CHILE, COLOMBIA, MÉXICO Y

PERÚ”. Abril 2010 y junio 2011. (1) Media ponderada de los seis países analizados. (2) Niveles anualizados en dólares corrientes. * Valores correspondientes al primer trimestre de cada año.

Sin embargo al comparar la tasa de variación para el periodo 2008-2010 se aprecia que Colombia creció por encima del promedio latinoamericano, y junto con Perú, son los países con un ritmo de crecimiento mayor.

Variacion Ventas minoristas online (US$ anuales p/capita)

34%40% 41%

50%

27%

56%

35%

5%

Argentin

aBra

sil

Chile

Colom

bia

Méxic

o

Perú

Latin

oaméric

a (1)

EE.UU.

Fuente: Cálculos propios con base en las cifras de everis.

2. LOS CONSUMIDORES ONLINE COLOMBIANOS Y LATINOAMERICANOS: RAZONES QUE

DESINCENTIVAN EL USO DEL CANAL POR LOS CONSUMIDORES

Según comScore, el 94% de los colombianos que hacen compras online utiliza la Internet como fuente de información para tomar decisiones de compra. Esto muestra a un consumidor más sofisticado y preocupado por encontrar los mejores productos con los mejores precios y las mejores condiciones de entrega y garantías.

43

El estudio de everis se ciñó exclusivamente al comercio al por menor, por lo que se excluyeron las transacciones electrónicas entre empresas y entre la administración pública y empresas; el estudio adoptó la definición del US Census Bureau, según la cual el “Comercio electrónico comprende todas las ventas de productos y/o servicios que son ordenadas y/o cuyas condiciones son negociadas online (Internet, correo electrónico u otros). El pago puede ser realizado online o no. Se excluyen las actividades de turismo, apuestas, venta de entradas y las de carácter financiero (bancos, compra y venta de acciones, etc.)”.

30

Tomado de la presentación “ESTADO DE INTERNET EN COLOMBIA” de Hugo Hernández, Country Manager para Colombia de cOMSCORE. Julio 2011.

La información ampliamente disponible en Internet sobre precios, envíos y alcance de las garantías ofrecidas por los vendedores, incide entonces, claramente, sobre la decisión que los compradores hacen, de optar por adquirir los productos en Colombia o en el exterior. Al respecto, según estudio de America Economía para Visa en 2010, el consumidor colombiano compra menos retail que el promedio regional y compra más en el exterior que en el país, debido a la falta de oferta nacional (no encuentran lo que buscan). Se señala, también, que Colombia es de los países de Latinoamérica con mayor penetración del mercado Consumer to Consumer (C2C). El estudio de America Economía para Visa, revela que los latinoamericanos se abstienen de realizar compras online, principalmente por razones de seguridad. Sin embargo, al contrastar esto con la realidad de la experiencia de compra online en el último año, se aprecia que sólo un 4% de las respuestas menciona problemas relacionados con la seguridad (robo de identidad y de la tarjeta de crédito, respectivamente), lo que lleva a concluir que estos inconvenientes son más un tema de percepción que una realidad. Aunque según el 61% de las respuestas no hubo problemas con la compra, entre las otras razones aducidas para abstenerse de comprar, se encuentran las relacionadas con temas logísticos (incertidumbre en cuanto a la entrega, costos elevados y demora en el tiempo de la entrega).

Tomado de la presentación “AMERICA LATINA CLAVES DE UNA ESTRATEGIA DE VENTA

ONLINE EN COLOMBIA” de Carolina Forero, Directora Ejecutiva de Visa Inc., en el eCommerce Day Bogotá – Royal Park Metrotel. Agosto 24 de 2011.

El estudio revela una debilidad en el tema logístico, pues el 30% de las respuestas señala que los problemas con las compras obedecen a demoras en la entrega, falta de entrega, o entrega de productos diferentes (el 12% de las respuestas menciona el rechazo de la transacción, y el 10% una mala comprensión de la publicidad). En lo que respecta a los elevados costos del transporte interno en Colombia, este es un factor que incide negativamente en la competitividad de la oferta nacional e internacional de productos online, por lo que deben hacerse mayores esfuerzos para resolver este tema:

31

Tomado de la presentación “CONSTRUCCIÓN DE LA POLÍTICA NACIONAL LOGÍSTICA” de René Alejandro Cortés F., Director de Infraestructura y Energía Sostenible - Departamento Nacional de Planeación, Bogotá. Noviembre 22 de 2007.