panel: e-trading: estrategia, operatividad y control · • este año bancolombia, el condor,...

TRANSCRIPT

Panel:

E-trading: estrategia, operatividad y control

Contenido

1. Contexto y potencialidad de crecimiento

2. Consideraciones sobre el E-trading

Contenido

1. Contexto y potencialidad de crecimiento

2. Consideraciones sobre el E-trading

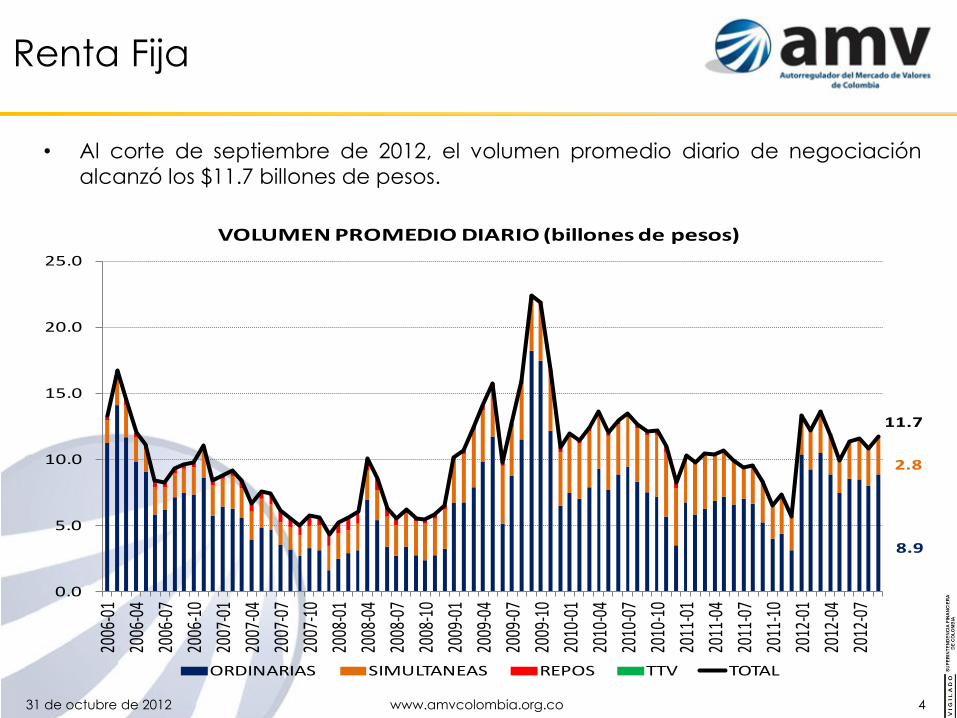

Renta Fija

31 de octubre de 2012 www.amvcolombia.org.co 4

• Al corte de septiembre de 2012, el volumen promedio diario de negociación

alcanzó los $11.7 billones de pesos.

8.9

2.8

11.7

0.0

5.0

10.0

15.0

20.0

25.0

2006

-01

2006

-04

2006

-07

2006

-10

2007

-01

2007

-04

2007

-07

2007

-10

2008

-01

2008

-04

2008

-07

2008

-10

2009

-01

2009

-04

2009

-07

2009

-10

2010

-01

2010

-04

2010

-07

2010

-10

2011

-01

2011

-04

2011

-07

2011

-10

2012

-01

2012

-04

2012

-07

VOLUMEN PROMEDIO DIARIO (billones de pesos)

ORDINARIAS SIMULTANEAS REPOS TTV TOTAL

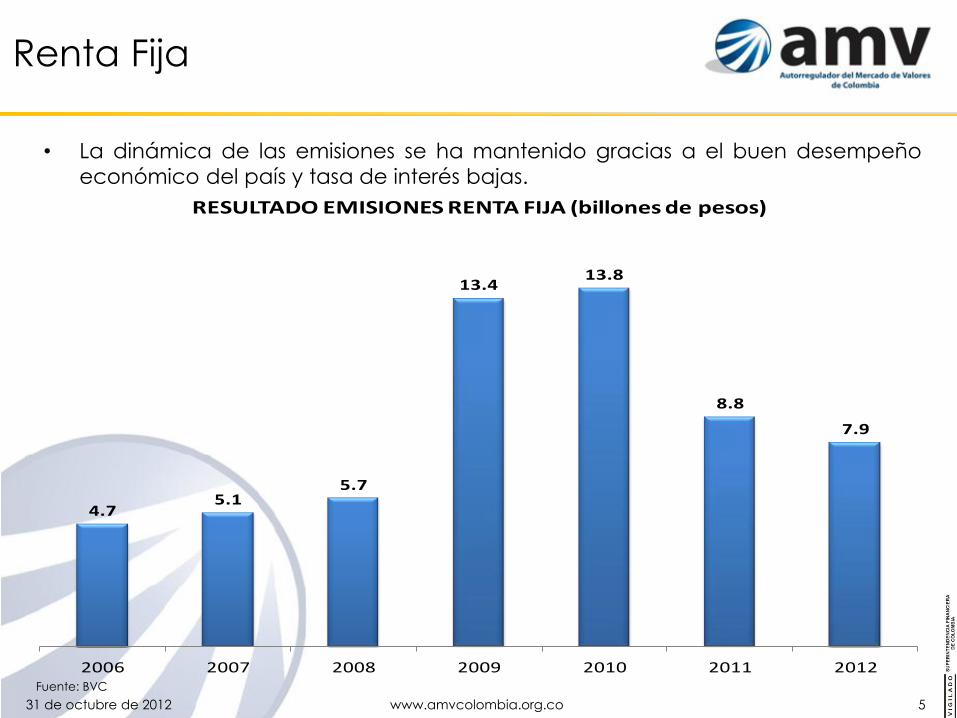

Renta Fija

31 de octubre de 2012 www.amvcolombia.org.co 5

• La dinámica de las emisiones se ha mantenido gracias a el buen desempeño

económico del país y tasa de interés bajas.

Fuente: BVC

4.75.1

5.7

13.413.8

8.8

7.9

2006 2007 2008 2009 2010 2011 2012

RESULTADO EMISIONES RENTA FIJA (billones de pesos)

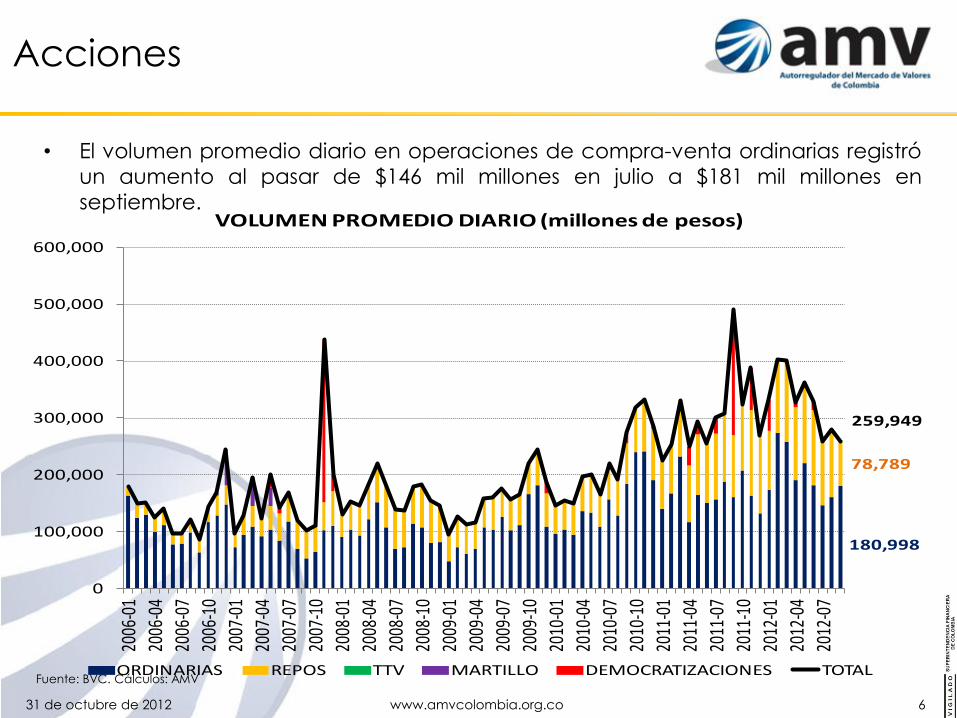

Acciones

31 de octubre de 2012 www.amvcolombia.org.co 6

• El volumen promedio diario en operaciones de compra-venta ordinarias registró

un aumento al pasar de $146 mil millones en julio a $181 mil millones en

septiembre.

Fuente: BVC. Cálculos: AMV

180,998

78,789

259,949

0

100,000

200,000

300,000

400,000

500,000

600,000

2006

-01

2006

-04

2006

-07

2006

-10

2007

-01

2007

-04

2007

-07

2007

-10

2008

-01

2008

-04

2008

-07

2008

-10

2009

-01

2009

-04

2009

-07

2009

-10

2010

-01

2010

-04

2010

-07

2010

-10

2011

-01

2011

-04

2011

-07

2011

-10

2012

-01

2012

-04

2012

-07

VOLUMEN PROMEDIO DIARIO (millones de pesos)

ORDINARIAS REPOS TTV MARTILLO DEMOCRATIZACIONES TOTAL

Acciones

31 de octubre de 2012 www.amvcolombia.org.co 7

• Este año Bancolombia, El Condor, Carvajal Empaques y Acerías Paz del Rio han

sido las emisiones más representativas.

Fuente: BVC

0.8

8.0

0.00.4 0.5

8.4

1.8

2006 2007 2008 2009 2010 2011 2012

RESULTADO EMISIONES RENTA VARIABLE (billones de pesos)

Derivados

31 de octubre de 2012 www.amvcolombia.org.co 8

• A septiembre de 2012, el volumen promedio negociado en derivados llegó a

$313 mil millones de pesos, superando lo observado en el mercado de renta

variable.

Fuente: BVC. Cálculos: AMV.

168,889

132,638

313,056

0

100,000

200,000

300,000

400,000

500,000

600,000

2008

-09

2008

-11

2009

-01

2009

-03

2009

-05

2009

-07

2009

-09

2009

-11

2010

-01

2010

-03

2010

-05

2010

-07

2010

-09

2010

-11

2011

-01

2011

-03

2011

-05

2011

-07

2011

-09

2011

-11

2012

-01

2012

-03

2012

-05

2012

-07

2012

-09

VOLUMEN PROMEDIO DIARIO (millones de pesos)

TES TRM ACCIONES ENERGIA INFLACIÓN IBR INDICES TOTAL

Divisas

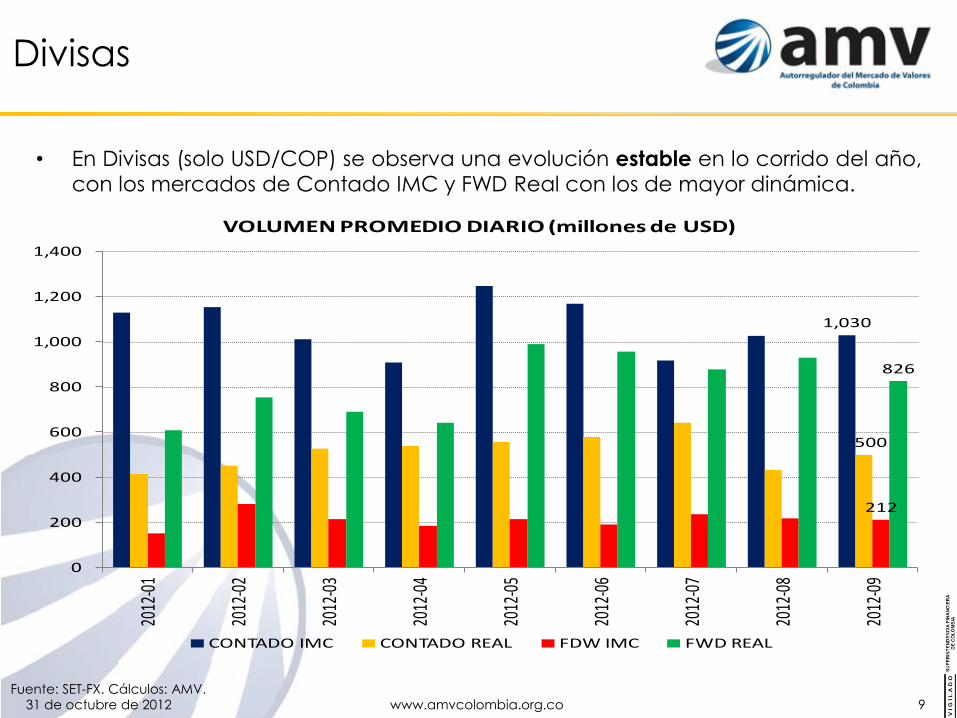

• En Divisas (solo USD/COP) se observa una evolución estable en lo corrido del año, con los mercados de Contado IMC y FWD Real con los de mayor dinámica.

31 de octubre de 2012 www.amvcolombia.org.co 9 Fuente: SET-FX. Cálculos: AMV.

1,030

500

212

826

0

200

400

600

800

1,000

1,200

1,400

2012

-01

2012

-02

2012

-03

2012

-04

2012

-05

2012

-06

2012

-07

2012

-08

2012

-09

VOLUMEN PROMEDIO DIARIO (millones de USD)

CONTADO IMC CONTADO REAL FDW IMC FWD REAL

Contenido

1. Contexto y potencialidad de crecimiento

2. Consideraciones sobre el E-trading

Consideraciones frente al e-

trading

• E-Trading es un conjunto de mecanismos administrados mediante una plataforma

que permiten a un inversionista realizar directamente operaciones de compra y venta de activos por internet.

• Se trata de un esquema de enrutamiento de órdenes al mercado, mediante el

cual un inversionista tiene la autonomía de tomar sus propias decisiones de

inversión y la asunción de riesgos directamente.

• Acceso de inversionistas al mercado en tiempo real, realización de operaciones en cualquier momento.

• Estado en Colombia

• Instrumentos: Acciones, derivados y divisas

• Acceso a mercado internacional

• Monto mínimo de la inversión inicial: $1 millón - $10 millones

• Monto mínimo por operación: $1 millón

• Monto máximo por operación: N.A.

Consideraciones frente al e-

trading

• En 2010 IOSCO publicó 8 principios para la regulación de los canales de

acceso electrónico directo a los mercados de valores.

• Según IOSCO, los intermediarios deben contar con sistemas y controles

apropiados para administrar el riesgo de contraparte y evitar prácticas

que puedan afectar la transparencia e integridad de mercado.

• Estos estándares de control se han ido adoptando y fortaleciendo por

parte de los reguladores alrededor del mundo.

Consideraciones frente al e-

trading

• Se estima que al cierre de 2012 el 75% de las operaciones realizadas por personas naturales en Estados Unidos e Inglaterra tendrá lugar mediante el uso de una

plataforma electrónica de negociación

• Para el mismo periodo se espera que más del 35% de las operaciones y transacciones de BOVESPA en Brasil se llevará a cabo mediante la plataforma E-

Trading

• En Canadá, el 42% de las operaciones en el mercado se realizan a través de e-

trading. En junio de 2012, IIROC impulsó una regulación para elevar los controles

de los intermediarios sobre la negociación electrónica:

• Controles previos y posteriores a la negociación

• Limitar monto de negociación según perfil de cliente

• Monitoreo en tiempo real para identificar prácticas prohibidas

• Controles especiales para negociación de alta frecuencia

Consideraciones frente al e-

trading en Colombia

• En los últimos 4 años Colombia ha avanzando en el desarrollo de canales que

facilitan el acceso directo para la negociación de valores por parte de

inversionistas.

• Actualmente el e-trading es ofrecido por 9 sociedades comisionistas de bolsa y el

volumen de negociación ha tenido un crecimiento acelerado.

NÚMERO DE OPERACIONES VOLUMEN TRANSADO (BILLONES DE $)

*Cifras a Septiembre de 2012. Fuente: BVC.

53.273

122.897

163.642

142.542

2009 2010 2011 2012*

1,85

3,44

4,74,4

2009 2010 2011 2012*

Regulación de e-trading en

Colombia – Proyecto CE

• ÁMBITO DE APLICACIÓN

• Regulación dirigida a las SCB que ofrecen sistemas electrónicos de ruteo de órdenes.

• Estos sistemas no pueden permitir o facilitar la realización de operaciones a través de algoritmos matemáticos de alta velocidad, high frecquency trading o low latency trading

• AGENTES AUTORIZADOS PARA EL OFRECIMIENTO Y USO DE SISTEMAS DE RUTEO ELECTRÓNICO

• Para el ofrecimiento las SCB, estas serán responsables por todas y cada una de las

órdenes transmitidas a los sistemas de negociación a través de estos sistemas.

• Para el uso clientes inversionistas e inversionistas profesionales

• VALORES Y OPERACIONES

• Sobre cualquier tipo de valor negociado.

• REQUERIMIENTOS APLICABLES A LAS SCB

• REQUERIMIENTOS PREVIOS: aprobación por parte de la Junta Directiva, infraestructura técnica, administrativa, humana, tecnológica, contar con planes de contingencia, entre otros.

• REGLAMENTOS Y MANUALES: las SCB deberán implementar manuales y reglamentos relacionados con los estándares mínimos para los clientes, el flujo de información

entre SCB y cliente, los sistemas y controles

• DISPONIBILIDAD DE FONDOS

• Previo a la realización de operaciones a través de los sistemas de ruteo, las SCB deberán asegurarse que el cliente tiene los recursos en dinero o valores necesarios para impartir órdenes a través del sistema

Regulación de e-trading en

Colombia – Proyecto CE

• DEBERES DE LAS SCB

• Cumplir con las disposiciones sobre SARO, SARLAFT.

• Permitir el uso de los sistemas electrónicos de ruteo por parte de sus operadores únicamente para órdenes correspondientes a posición propia.

• Realizar monitoreo de las órdenes que se transmitan por conducto de los sistemas.

• CONTENIDO MÍNIMO DE LOS CONTRATOS

• Objeto, términos, deberes y responsabilidades de las partes, entre otros.

• SUPERVISIÓN

• Los organismos de autorregulación del mercado de valores, en virtud de su función normativa, en concordancia con lo establecido por la Ley, por los Decretos del

Gobierno Nacional y por las instrucciones de la Superintendencia Financiera de Colombia, establecerán las reglas particulares para el desarrollo de la actividad de intermediación de valores a través de los sistemas electrónicos de ruteo de órdenes, con el fin de buscar la integridad del mercado y la protección de los inversionistas. Igualmente, dichos organismos de autorregulación del mercado de valores continuarán actuando como supervisor de primera línea en la actividad de

intermediación de valores y en particular de la desarrollada a través de los sistemas electrónicos de ruteo de órdenes.

• REQUERIMIENTOS APLICABLES A LOS SISTEMAS DE NEGOCIACIÓN DE VALORES Y A LAS BOLSAS DE

VALORES

• Establecer reglamentación del sistemas, las reglas y condiciones bajo las cuales se

facilitará el acceso, suministro de información a las SCB, disponer de mecanismos eficaces para garantizar la continuidad de las operaciones, entre otros.

Líneas de acción e-trading en

Colombia

• La Superintedencia Financiera de Colombia y el Autorregulador del Mercado de

Valores de Colombia estudian alternativas para regular el funcionamiento del

negocio E-Trading en Colombia.

• AMV está trabajando en el diseño de herramientas de monitoreo y vigilancia

para llevar a cabo un seguimiento detallado y preciso de la dinámica de E-

Trading y de la manera como los intermediarios están administrando el riesgo en estos canales.

• Lo que se busca es potencializar el negocio de E-Trading en el país. No generar

talanqueras que atenten contra su viabilidad. Propender por su fortalecimiento,

profundización y profesionalización.

• Somos conscientes de los beneficios: Menores costos de transaccionalidad,

mayor acceso y profundidad de participantes, mayor transparencia en la

información. Siempre y cuando se observen estándares de gestión,

administración y control de riesgos.

Contenido

1. Evolución de los mercados

2. Consideraciones sobre el E-trading

3. Preguntas al panel

Temas de discusión

1. Desarrollo del E-trading en Colombia

• ¿Qué opinan de la tendencia de desintermediación de los mercados y

que rol juega el e-trading en la misma?

• ¿Cual ha si la evolución del e-trading en Colombia y qué expectativas

hay sobre su desarrollo futuro?

• ¿Qué experiencia tiene para compartir en materia de e-trading en otros

mercados diferentes al de acciones?

Temas de discusión

2. Deber de monitoreo y controles para el E-trading

• ¿Cómo han hecho compatibles los deberes de asesoría e información a

los usuarios de esta herramienta?

• ¿Qué mecanismos de control se han venido aplicando para cumplir

con:

• Vinculación de clientes: ¿es para todos los clientes?

• Suficiencia de fondos y títulos

• Identificación de órdenes con errores

• Verificación de la utilización de los usuarios asignados e IPs desde

dónde se ingresan posturas

• Ingreso de posturas que puedan afectar el adecuado

funcionamiento del mercado (ej: posturas alejadas de los mejores

precios y que no generan una operación)

Temas de discusión

3. Ventajas del E-trading para los inversionistas institucionales

• ¿Cuáles han sido las experiencias internacionales sobre e-trading en

materia de profundización del mercado?

• ¿Qué beneficios ha traído el e-trading para la administración de

portafolios?

• ¿Qué medidas de control han adoptado para sus operadores que

utilizan e-trading?