pág. - bnc.com.ve · jeanette arvelo gómez * vicepresidente de recursos humanos nancy benítez...

TRANSCRIPT

1

2

3

Pág.59

13

151920212121

21

222222232323

2323242526303134

384041475055

61

6369737374

77

798184

87

91

97

102

1. JUNTA DIRECTIVA2. CONVOCATORIA3. INFORME SEMESTRAL DE LA JUNTA DIRECTIVA

• Administración Interna 2013• Principales Aspectos Financieros• Situación Económica y Financiera• Pronunciamiento de los Informes de Riesgo Crediticio• Aprobaciones de Operaciones Activas y Pasivas• Estados Financieros Comparativos de los Dos Últimos Años y Distribuciónde Utilidades

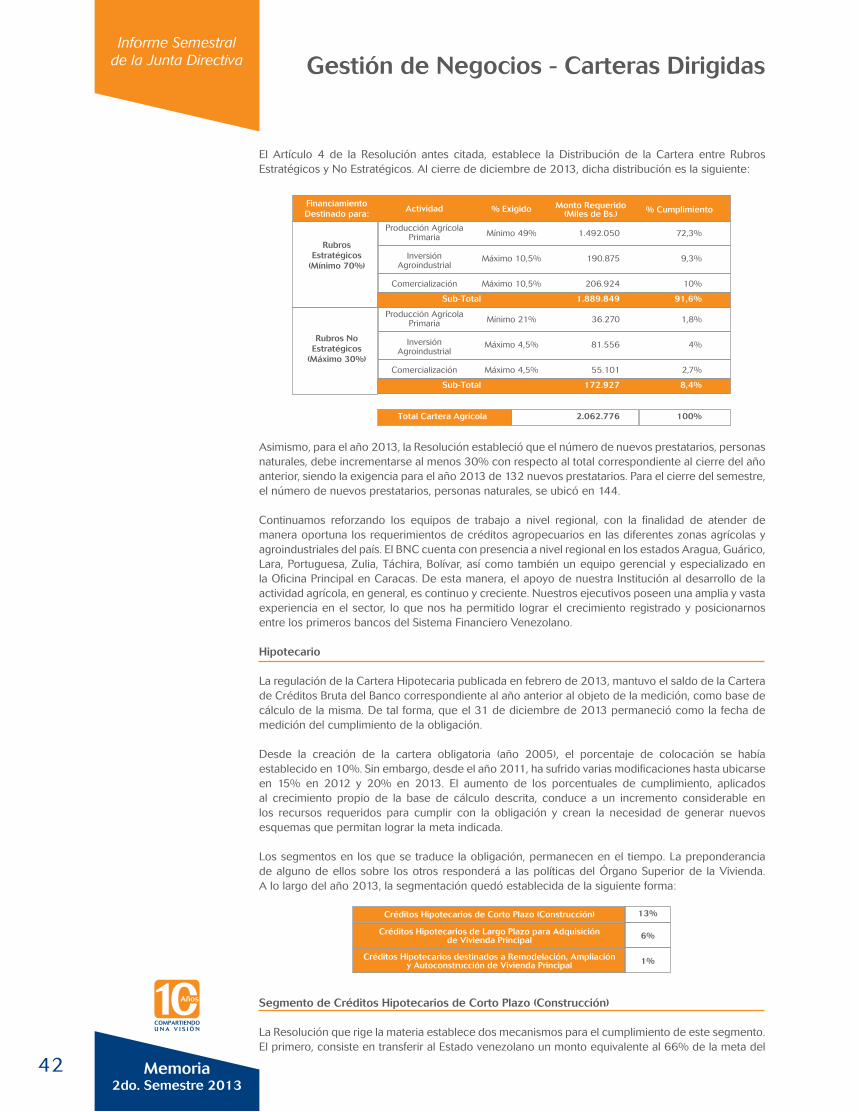

• Participación Porcentual en los Sectores Productivos del País a través de laCartera de Créditos

• Informe sobre Reclamos, Denuncias y Formas de Solución• Disposición de Canales Electrónicos y Agencias Bancarias• Posición del Coeficiente de Adecuación Patrimonial• Informe del Auditor Externo• Indicadores de Liquidez, Solvencia, Eficiencia y Rentabilidad• Informe de Auditoría Interna con Inclusión de la Opinión del Auditor sobreel Cumplimiento de las LPLC/FT

• Otras Informaciones de Interés - Contribuciones Fiscales y Parafiscales• Otros Informes• Agradecimientos• Defensor del Cliente y Usuario BNC• Oficios Recibidos de SUDEBAN• Informe del Auditor Interno• Unidad de Administración Integral de Riesgos (U.A.I.R.)• Control y Prevención de Legitimación de Capitales y Financiamiento

al Terrorismo• Fideicomiso• Gestión de Negocios - Aspectos Económicos y Financieros• Gestión de Negocios - Carteras Dirigidas• Gestión de Negocios - Gestión de Calidad de Servicio• Informes Complementarios• Comentarios de los Estados Financieros

4. INFORMACIÓN FINANCIERA

• Balance General• Estado de Resultados• Patrimonio de los Fideicomisos• Distribución del Resultado Neto• Informe de los Comisarios

5. GOBIERNO CORPORATIVO E INFORMACIÓN ADICIONAL

• Gobierno Corporativo• Junta Directiva• Personal Ejecutivo

6. PRODUCTOS

7. SERVICIOS

8. AGENCIAS Y TAQUILLAS

• Próximas Aperturas 2014

Contenido

Memoria2do. Semestre 2013

4

5

Junt

a D

irect

iva

6

7

DIRECTORES PRINCIPALES

José María Nogueroles López

Presidente de la Junta Directiva

Jorge Nogueroles García

Presidente Ejecutivo

Anuar Halabi Harb

Luis Alberto Hinestrosa Pocaterra **

Nicolás Kozma Solymosy **

Jaime Puig Miret

Luisa Cristina Rodríguez Briceño **

DIRECTORES SUPLENTES

Raisa Coromoto Bortone Alcalá

Carmen Leonor Filardo Vargas **

Salvador Juan Madinabeitia **

Alvar Nelson Ortiz Cusnier **

José Ramón Rotaeche Jaureguizar **

Juan Guillermo Ugueto Otáñez **

Luisa M. Vollmer de Reuter

Secretaria de la Junta Directiva

(**) Directores Externos

COMISARIOS PRINCIPALES

Carlos Alfonzo Molina

Gordy Palmero Luján

COMISARIOS SUPLENTES

Régulo Martínez Barrios

Gisel Rivas Molina

BANCO NACIONAL DE CRÉDITO, C.A., Banco Universal

Domicilio: Caracas / Venezuela

Capital Suscrito y Pagado: Bs. 623.930.372,00

Reservas de Capital y Resultados Acumulados: Bs. 1.346.790.935,00

Total Patrimonio: Bs. 2.988.859.753,00

Junta Directiva

Memoria2do. Semestre 2013

8

9

Co

nvo

cato

ria

10

11

BANCO NACIONAL DE CRÉDITO, C.A., Banco Universal

Capital Suscrito y Pagado: Bs. 623.930.372,00

Reservas de Capital y Resultados Acumulados: Bs. 1.346.790.935,00

Total Patrimonio: Bs. 2.988.859.753,00

Rif. N° J-30984132-7

CONVOCATORIA

Se convoca a los señores accionistas del BANCO NACIONAL DE CRÉDITO, C.A.,

Banco Universal para una Asamblea General Ordinaria de Accionistas que tendrá

lugar el día 26 de marzo de 2014, a las 4:00 de la tarde, en la sede principal del

Banco, Piso 7 del Edificio Torre Sur, Centro Empresarial Caracas, Avenida Vollmer, San

Bernardino, Caracas, con el objeto de considerar y resolver sobre los temas siguientes:

1. Estados Financieros correspondientes al ejercicio económico concluido el

31 de diciembre de 2013, con vista de los Informes presentados por la Junta

Directiva, los Comisarios, la Auditora Interna y los Auditores Externos de la

Institución;

2. Decreto y Pago de Dividendos;

3. Aumento de Capital y la consecuente modificación del Artículo 4 de los

Estatutos Sociales;

4. Elección de Directores Principales y Suplentes;

5. Elección de Comisarios Principales y Suplentes, y determinación de su

remuneración; y

6. Autorización a la Junta Directiva para realizar los actos materiales y jurídicos

necesarios para ejecutar las decisiones tomadas por la Asamblea.

Caracas, 26 de febrero de 2014.

José María Nogueroles López

Presidente de la Junta Directiva

Nota: El Informe de la Junta Directiva, y los Informes Complementarios, los Estados

Financieros Auditados, el Informe de los Comisarios, el Informe de la Auditora Interna,

y las propuestas relativas a Reparto de Dividendos, Aumento de Capital, y Modificación

del Artículo 4 de los Estatutos, Elección de Directores Principales y Suplentes, y

Elección de Comisarios, y su remuneración, estarán a su disposición durante los

veinticinco (25) días precedentes a la fecha de la celebración de la Asamblea, en la

sede principal del Banco ubicada en la dirección indicada.

Convocatoria

Memoria2do. Semestre 2013

12

13

Info

rme

Sem

estr

alde

la J

unta

Dire

ctiv

a

14

15

Comité Ejecutivo

José María Nogueroles LópezPresidente de la Junta DirectivaJorge Nogueroles GarcíaPresidente EjecutivoJaime Puig MiretVicepresidente Ejecutivo de Tecnología y SistemasAnuar Halabi HarbVicepresidente AsesorAndrés Yanes MonteverdeVicepresidente Ejecutivo de CréditoMaritza Ripanti FloresVicepresidente Ejecutivo de Administración y OperacionesSoraya Ríos RegaladoVicepresidente Ejecutivo de Banca CorporativaLibia Urdaneta SosaVicepresidente Ejecutivo de Banca Comercial CapitalGerardo Trujillo Alarcón Vicepresidente Ejecutivo de Banca Comercial InteriorLuisa M. Vollmer de ReuterSecretaria de la Junta DirectivaÁngel Pichimata Sánchez *Gerente de Área InternacionalJeidis Llovera Mendoza *Gerente de Auditoría InternaMariflor Ruiz González *Consultor JurídicoFrank Pérez Millán *Gerente de Unidad de Administración Integral de RiesgosGloria Hernández Aponte *Gerente de Área de Planificación Financiera y PresupuestoJeanette Arvelo Gómez *Vicepresidente de Recursos HumanosNancy Benítez Oca *Vicepresidente de Banca Hipotecaria y TurismoPilar Raíces López *Vicepresidente de Sector AgropecuarioLuis Edgardo Escalante *Gerente de Área de RecuperacionesJuan Francisco Gómez Sosa * Gerente de Área de TesoreríaIvonne León Castillo *Gerente de Área de Control CambiarioIngrid Betancourt Rodríguez *Vicepresidente de Organización y Proyectos

Comité de Auditoría

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretMaritza Ripanti FloresAndrés Yanes MonteverdeRebeca Abreu BarretoCarmen Leonor Filardo Vargas **Nicolás Kozma Solymosy **Luisa Cristina Rodríguez Briceño **José Ramón Rotaeche Jaureguizar **Juan Guillermo Ugueto Otáñez **Jeidis Llovera Mendoza – Coordinadora

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Administración Interna 2013

16

Comité de Administración Integral de Riesgo

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretAndrés Yanes MonteverdeSoraya Ríos RegaladoLibia Urdaneta SosaGerardo Trujillo AlarcónMaritza Ripanti FloresGloria Hernández AponteÁngel Pichimata SánchezMariflor Ruiz GonzálezCarmen Judyth Romero LópezRaisa Coromoto Bortone AlcaláPeggy Díaz RodríguezTeresa Yolanda Fernández SestoRobinson Mayo Villegas Jeidis Llovera MendozaJuan Francisco Gómez SosaCarmen Leonor Filardo Vargas **Luis Alberto Hinestrosa Pocaterra **Nicolás Kozma Solymosy ** Frank Pérez Millán – Coordinador

Comité de Prevención de Legitimación de Capitales

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretAndrés Yanes MonteverdeMaritza Ripanti FloresSoraya Ríos RegaladoLibia Urdaneta SosaGerardo Trujillo AlarcónÁngel Pichimata SánchezMariflor Ruiz GonzálezJosé Alexander Díaz CasiqueJeanette Arvelo GómezIvonne León CastilloJuan Francisco Gómez SosaFrank Pérez MillánEliseo Batista PintoHéctor Schwartz PimentelAlberto Fuenmayor FerrerRamón Pabón ZerpaLuisa M. Vollmer de ReuterCarmen Judyth Romero López – Presidente

Comité de Tecnología

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretJosé Ramón Rotaeche Jaureguizar **Juan Guillermo Ugueto Otáñez **José Alexander Díaz CasiqueMariano Urdaneta AparcedoJosé Ramón PradaFrank Pérez MillánMaritza Ripanti FloresLibia Urdaneta Sosa

Memoria2do. Semestre 2013

Informe Semestralde la Junta Directiva Administración Interna 2013

17

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Administración Interna 2013

Gerardo Trujillo AlarcónJeidis Llovera MendozaRobinson Mayo Villegas – Coordinador

Comité de Crédito

José María Nogueroles LópezJorge Nogueroles GarcíaAnuar Halabi HarbAndrés Yanes MonteverdeMariflor Ruiz GonzálezSoraya Ríos RegaladoLibia Urdaneta SosaGerardo Trujillo AlarcónFrank Pérez MillánTeresa Yolanda Fernández SestoRaisa Coromoto Bortone Alcalá José Ramón Rotaeche Jaureguizar **Juan Guillermo Ugueto Otáñez **Peggy Díaz Rodríguez – Coordinadora

Comité de Fideicomiso

José María Nogueroles LópezJorge Nogueroles GarcíaCarmen Leonor Filardo Vargas **Alvar Nelson Ortiz Cusnier **Raisa Coromoto Bortone AlcaláSoraya Ríos RegaladoAndrés Yanes MonteverdeLibia Urdaneta SosaGerardo Trujillo AlarcónFrank Pérez MillánGloria Hernández AponteJuan Francisco Gómez SosaEliseo Batista Pinto – Coordinador

Comité de Activos y Pasivos

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretRaisa Coromoto Bortone Alcalá Soraya Ríos RegaladoAndrés Yanes MonteverdeMaritza Ripanti FloresLibia Urdaneta SosaGerardo Trujillo AlarcónGloria Hernández AponteÁngel Pichimata SánchezMariflor Ruiz GonzálezFrank Pérez MillánJeidis Llovera MendozaWilliam Peñaloza Galindo *Alicia Narú Navas Ruan *Pilar Raíces López *Carlos Ahumada Alejo *José Valero Rincones *Marilú Carrillo Silva *Laura Ferraris Bertorelli *Nancy Benítez Oca *Héctor Schwartz Pimentel *

18

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Administración Interna 2013

Eliseo Batista Pinto *Ivonne León Castillo *Carla Bongioanni Rodríguez *Luis Edgardo Escalante *Carmen Leonor Filardo Vargas **Alvar Nelson Ortiz Cusnier **Juan Francisco Gómez Sosa – Coordinador

Comité de Compensación

José María Nogueroles LópezJorge Nogueroles GarcíaJaime Puig MiretLuis Alberto Hinestrosa Pocaterra **Nicolás Kozma Solymosy **Luisa Cristina Rodríguez Briceño **Jeanette Arvelo Gómez – Coordinadora

(*) Invitados Permanentes(**) Directores Externos

19

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Principales Aspectos Financieros

Balance General

Activo Total

Inversiones en Títulos Valores Neta

Cartera de Crédito Neta

Captaciones del Público

Patrimonio

Estado de Resultados

Ingresos Financieros

Gastos Financieros

Margen Financiero Bruto

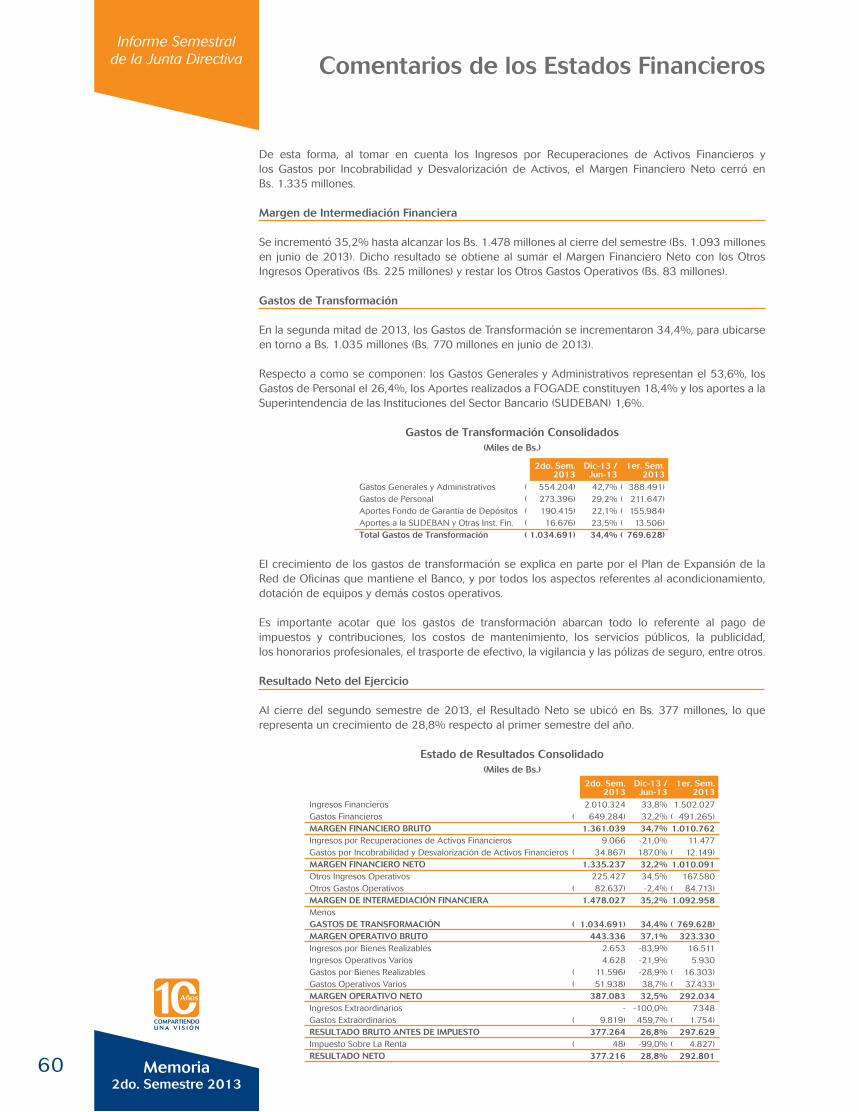

Margen de Intermediación Financiera

Resultado Neto

Indicadores Financieros

Patrimonio

(Patrimonio+Gestión Operativa) / Activo Total

Activo Improductivo / (Patrimonio+Gestión Operativa)

Solvencia Bancaria y Calidad de Activos

Prov. para Cartera de Crédito / Cartera de Crédito Bruta

Cartera Inmovilizada / Cartera de Crédito Bruta

Liquidez

Disponibilidades / Captaciones del Público

(Disponibilidades+Inversiones en Títulos Valores) / Captaciones del Público

Gestión Administrativa

(Gastos de Personal+Gastos Operativos) / Activo Productivo Promedio

(Gastos de Personal+Gastos Operativos) / Ingresos Financieros

Rentabilidad

Resultado Neto / Activo Promedio (ROA)

Resultado Neto / Patrimonio Promedio (ROE)

Otros Datos

Valor en Libros por Acción

Número de Acciones en Circulación

Número de Empleados

Número de Agencias y Taquillas *

Número de Clientes

* Incluyendo la Sucursal Curazao

42.537.053

10.958.922

19.514.877

38.473.336

2.988.860

3.512.350

1.140.549

2.371.801

2.570.985

670.017

9,04

374,89

1,80

0,06

27,48

42,13

5,99

40,82

2,12

29,90

4,79

623.930

2.941

159

855.716

26.429.257

8.051.421

11.682.647

24.286.435

1.697.690

2.281.681

690.763

1.590.917

1.656.175

517.422

8,36

364,90

2,63

0,18

23,58

41,55

5,85

37,92

2,66

41,98

3,73

428.503

2.612

156

687.372

15.229.224

3.364.343

7.411.273

13.772.164

1.122.269

1.338.006

518.574

819.432

901.686

208.043

9,12

362,80

3,96

2,33

26,86

40,8

6,84

41,66

1,90

23,24

2,96

345.403

2.068

142

550.626

8.785.679

1.286.365

4.711.162

7.403.050

748.188

975.206

495.524

479.682

563.023

68.575

9,89

341,17

4,69

4,38

30,15

34,68

7,57

43,99

0,83

10,40

1,98

327.503

1.825

137

422.567

7.893.433

1.444.956

4.168.699

6.470.437

682.442

1.070.640

726.502

344.137

401.343

48.101

10,21

313,47

4,48

4,58

27,81

35,24

5,55

28,75

0,62

9,88

1,78

327.503

1.908

130

306.837

2013 2012 2011 2010 2009Cifras Consolidadas con la SucursalCurazao (Miles de Bs.)

20

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Señores Accionistas

La Junta Directiva presenta a su consideración el Informe de su gestión correspondiente al segundo semestre de 2013, así como el Informe de Actividades, el Balance General, el Estado de Resultados y demás informes exigidos por las normas de la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN); también los Estados Financieros Auditados por la firma independiente Espiñeira, Pacheco y Asociados, miembros de PriceWaterhouseCoopers, el Informe de los Comisarios y el de la Auditora Interna del Banco.

Situación Económica y Financiera

En el aspecto económico y financiero nacional, es importante resaltar que el segundo semestre de 2013 se caracterizó por presentar un comportamiento distinto respecto a la primera mitad del año e incluso al año 2012. En primer lugar, la economía mostró una reducción significativa en su tasa de crecimiento, a pesar de la tendencia creciente en el gasto público y el consumo.

En este orden de ideas, de acuerdo a la última publicación del BCV, el Producto Interno Bruto creció tan solo 1,1% en el tercer trimestre del año, lo que representa una disminución importante respecto al 5,2% obtenido en igual periodo del año anterior.

Dicho comportamiento se explica por los diversos controles en materia cambiaria y de precios que se mantienen vigentes, lo que se traduce en una mayor dificultad para la obtención de divisas por parte de los sectores productivos del país, condición que ha pronunciado el aumento de la escasez de bienes y servicios, e incrementado de manera considerable los niveles de precios, con una inflación que se ubicó en 56,2% al finalizar el año.

De acuerdo a la última publicación de la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), el Sistema Banca Comercial y Universal registró Bs. 1.507.277 millones en su Activo Total al finalizar 2013, con un incremento de 64,1% respecto al año anterior. Parte de dicho crecimiento se explica por la expansión significativa de la cantidad de dinero en circulación, con un incremento anualizado en la liquidez monetaria de 74,4% en noviembre.

En este escenario de mayor liquidez, la Cartera de Créditos Neta del Sistema Banca Comercial y Universal creció 62,4% respecto a 2012, para cerrar con un saldo de Bs. 640.143 millones, que constituye 42,5% de los Activos Totales. Por otro lado, las Inversiones en Títulos Valores registraron una participación de 29%, con un total de Bs. 436.621 millones y 77,4% de crecimiento. Por su parte, las Disponibilidades cerraron en Bs. 340.749 millones (22,6% de los Activos).

Al cierre de diciembre de 2013, la morosidad del Sistema Banca Comercial y Universal se redujo a 0,61% (0,87% en diciembre de 2012), con un índice de intermediación crediticia de 48,8% (50,2% en diciembre de 2012). Al mismo tiempo, la cobertura de los créditos inmovilizados ascendió a 457,2% (355,2% en diciembre de 2012).

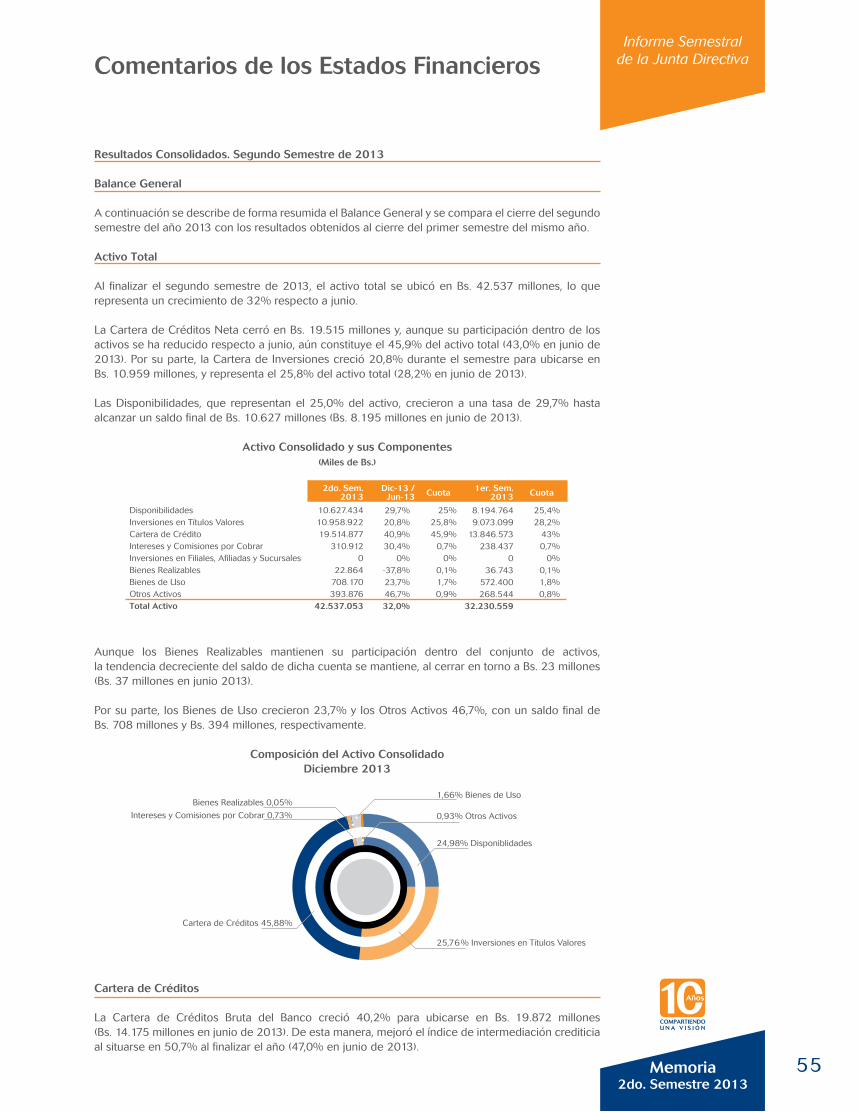

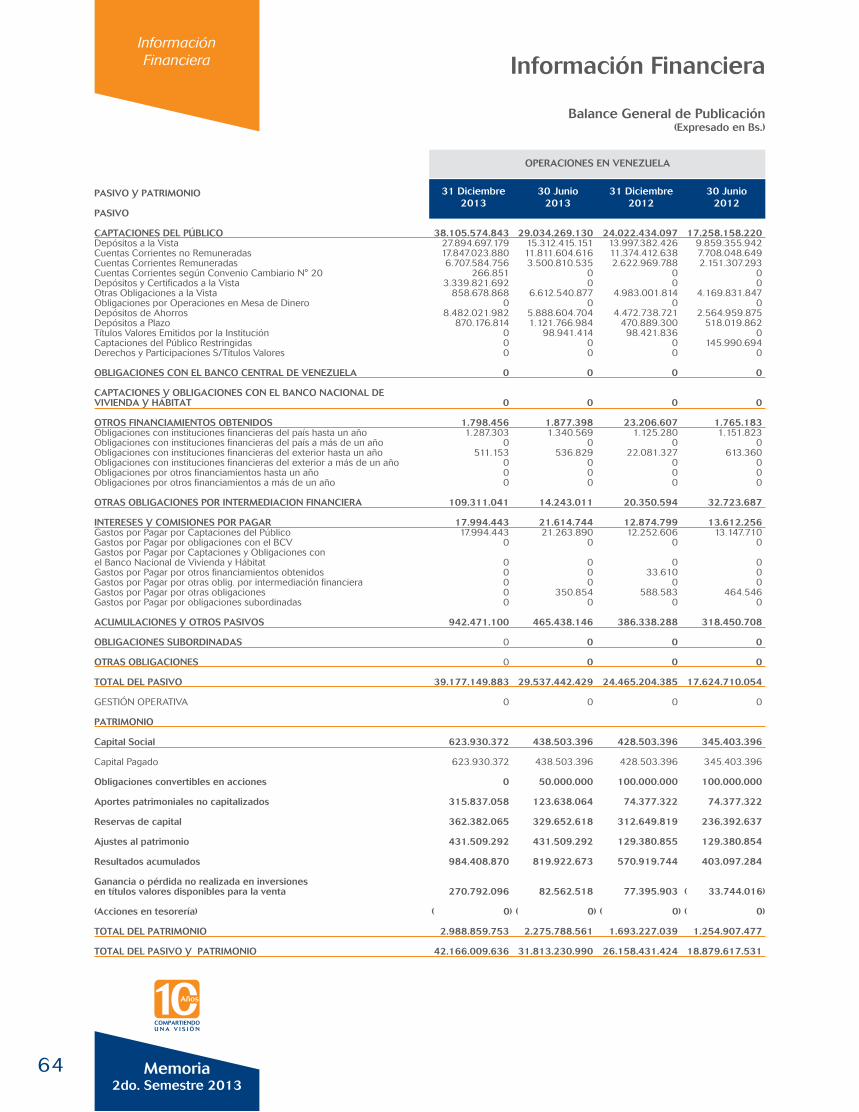

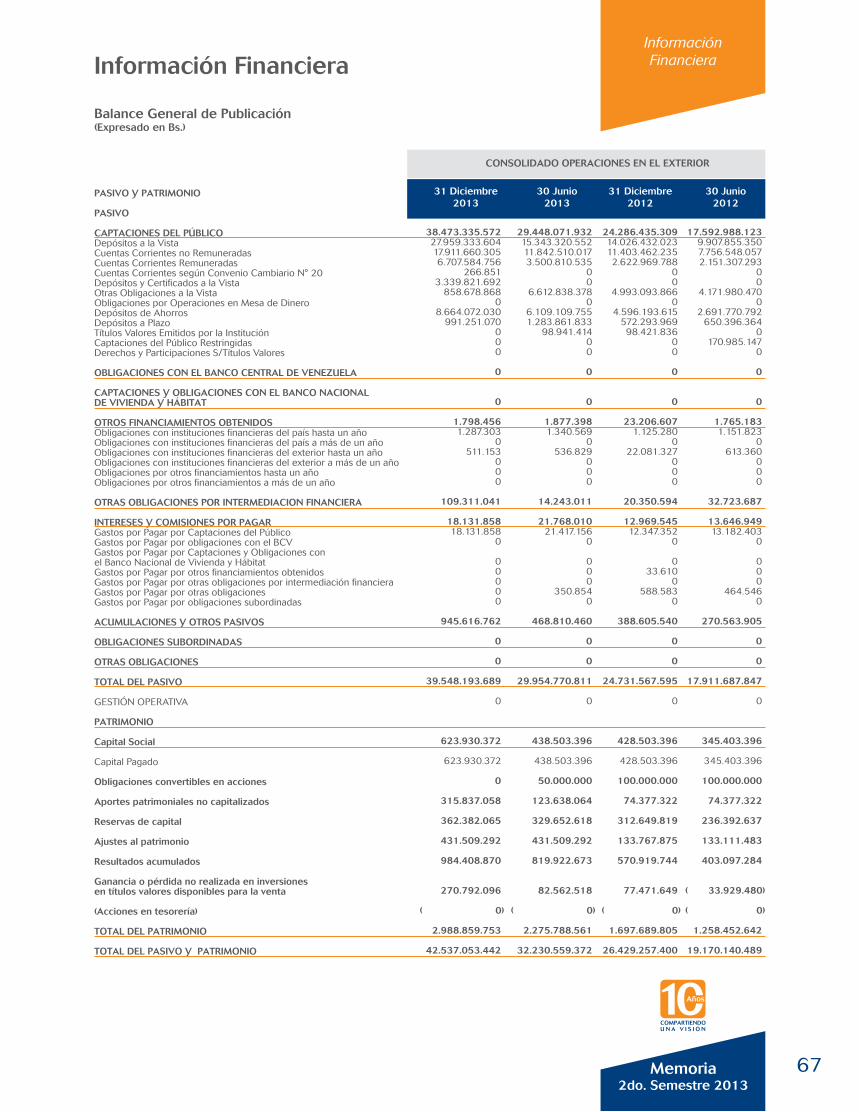

De forma similar al Sistema Banca Comercial y Universal, el BNC mantuvo una tendencia favorable en sus datos financieros. Al respecto, según cifras consolidadas con las operaciones en el exterior, los Activos de la Institución ascendieron 60,9% durante el año 2013, con un saldo final de Bs. 42.537 millones. Impulsado por el crecimiento, por encima del Sistema, de 67% en la Cartera de Créditos, que culminó el año en Bs. 19.515 millones.

Al cierre de diciembre de 2013, el Resultado Neto de la Institución fue de Bs. 377 millones, cifra que es 14,7% mayor a la obtenida en el segundo semestre de 2012 (Bs. 329 millones). La rentabilidad medida respecto al Activo (ROA) y al Patrimonio (ROE) se ubicó en 2,12% y 29,9%, respectivamente, mientras que el Índice de Adecuación Patrimonial se mantuvo por encima del valor requerido, y finalizó en 9,04% (8,36% en diciembre de 2012).

En cuanto al Pasivo, las Captaciones del Sistema Banca Comercial y Universal mostraron una expansión de 67,2% en el año, con un saldo total de Bs. 1.312.060 millones. Las Captaciones del Banco Nacional de Crédito reflejaron la misma tendencia, con un saldo final de Bs. 38.473 millones, que constituye un crecimiento de 58,4%.

La Institución mantiene su compromiso en cuanto al proceso de expansión y modernización con rentabilidad, bajo los principios de solidaridad social, con las técnicas más modernas para la

Informe Semestral de la Junta Directiva

21

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

mitigación de riesgos y el cumplimiento de las normas que le son aplicables en su condición de institución bancaria y emisora de valores.

Para alcanzar las metas propuestas en un contexto de elevada liquidez y precios con tendencia al alza, la administración se mantiene en constante evaluación de opciones que le permitan fortalecer su patrimonio, en beneficio de los pequeños y medianos inversionistas.

Al respecto, es importante acotar que en la segunda mitad de 2013 se venció la segunda seriede Obligaciones Convertibles en Acciones del BNC, que tuvo como consecuencia un pago porBs. 0,5 millones, la conversión de Obligaciones en Acciones resultante en un aumento de capitalpor Bs. 5,4 millones y un aumento patrimonial por Bs. 49,5 millones.

Pronunciamiento de los Informes de Riesgo Crediticio

La Junta Directiva conoció los distintos informes generados en materia de Administración Integral de Riesgos, en los que se aplican las metodologías implementadas para la medición e identificación del riesgo crediticio, de mercado, liquidez, tasas de interés, operaciones y otros riesgos asociados a la actividad bancaria, bajo los requerimientos exigidos por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN) y las mejores prácticas internacionales sobre la materia.

Su aplicación le ha permitido al Banco Nacional de Crédito, entre otros aspectos, un monitoreo oportuno de la situación de su Cartera de Créditos, la cual registró al cierre de diciembre un índice de morosidad del 0,06%, uno de los más bajos del Sistema Financiero Venezolano, lo que lo posiciona como uno de los líderes del Sistema en Calidad de Activos, con un índice de Cobertura de 3.045,1%.

Aprobaciones de Operaciones Activas y Pasivas

El Banco cumplió con los parámetros establecidos en el numeral 3 del Artículo 31 del Decreto Ley de Instituciones del Sector Bancario, en la segunda mitad de 2013. Para ello, la Junta Directiva consideró, aprobó y/o ratificó, las operaciones activas de sus clientes o contrapartes, que de forma individual superan el 2% del Patrimonio de la Institución. Estas totalizaron 154 operaciones,por una suma de Bs. 11.944 millones.

Respecto a las operaciones pasivas por montos que superan el 2% del Patrimonio, que incluyen tanto la captación de recursos del público, como sus operaciones asociadas recurrentes de corto plazo (transferencias, pago de cheques, emisión de cheques de gerencia, apertura y renovación de DPF, entre otras), entre julio y diciembre de 2013 se registró un total de 654 operaciones, por Bs. 58.638 millones.

Estados Financieros Comparativos de los Dos Últimos Años y Distribución de Utilidades

De conformidad con lo previsto en la Resolución Nº 063.11 dictada por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), de la página 55 a la página 73 de esta Memoria Semestral, se presenta información comparativa respecto a los Estados Financieros de los últimos dos años y la distribución de las utilidades obtenidas.

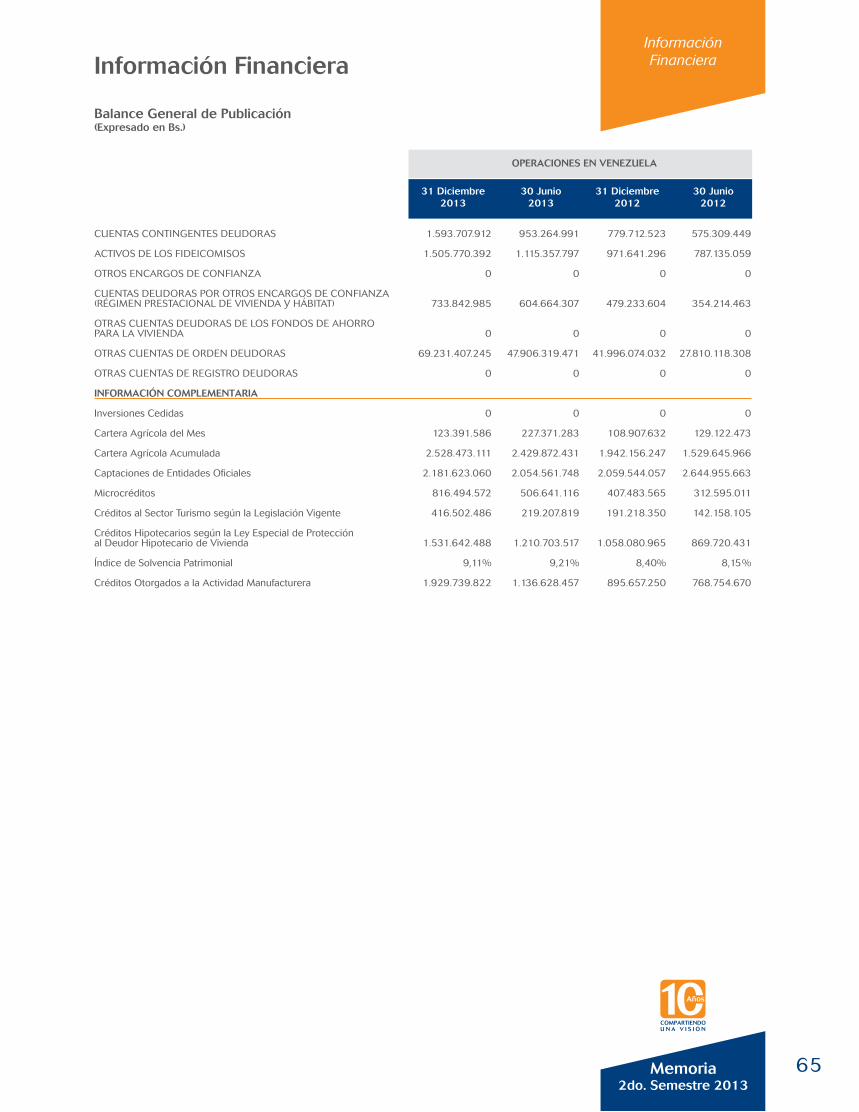

Participación Porcentual en los Sectores Productivos del País a través de la Cartera de Créditos

El Banco, en cumplimiento de la normativa vigente que regula la actividad financiera, ha hecho especial énfasis en lo referente a las carteras dirigidas a sectores considerados como prioritariospor el Ejecutivo Nacional (cartera agrícola, hipotecaria, turismo, microcréditos y manufactura).

La Distribución de las Carteras Dirigidas es la siguiente:

Informe Semestral de la Junta Directiva

Tipo de Cartera

Turismo

Microcréditos

Manufactura

Hipotecaria

Agrícola

Cartera + ColocacionesDiciembre 2013 (Bs.)

416.502.486

816.494.572

1.929.739.822

2.519.282.624

2.528.473.111

% de Cierre

4,26%

5,83%

16,24%

21,20%

25,84%

Capital Requerido(Bs.)

391.433.380

420.412.588

1.188.466.077

2.376.932.154

2.152.883.582

Índice RequeridoDiciembre 2013

4,00%

3,00%

10,00%

20,00%

22,00%

22

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Informe sobre Reclamos, Denuncias y Formas de Solución

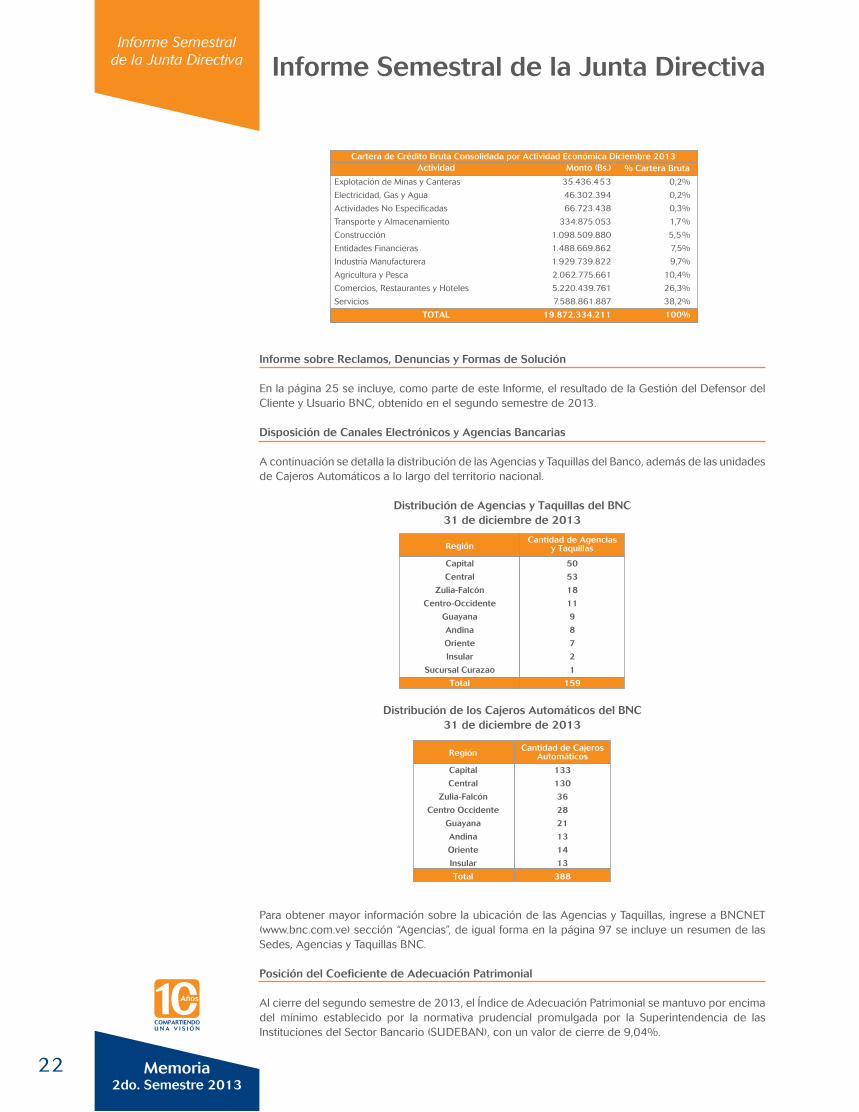

En la página 25 se incluye, como parte de este Informe, el resultado de la Gestión del Defensor del Cliente y Usuario BNC, obtenido en el segundo semestre de 2013. Disposición de Canales Electrónicos y Agencias Bancarias

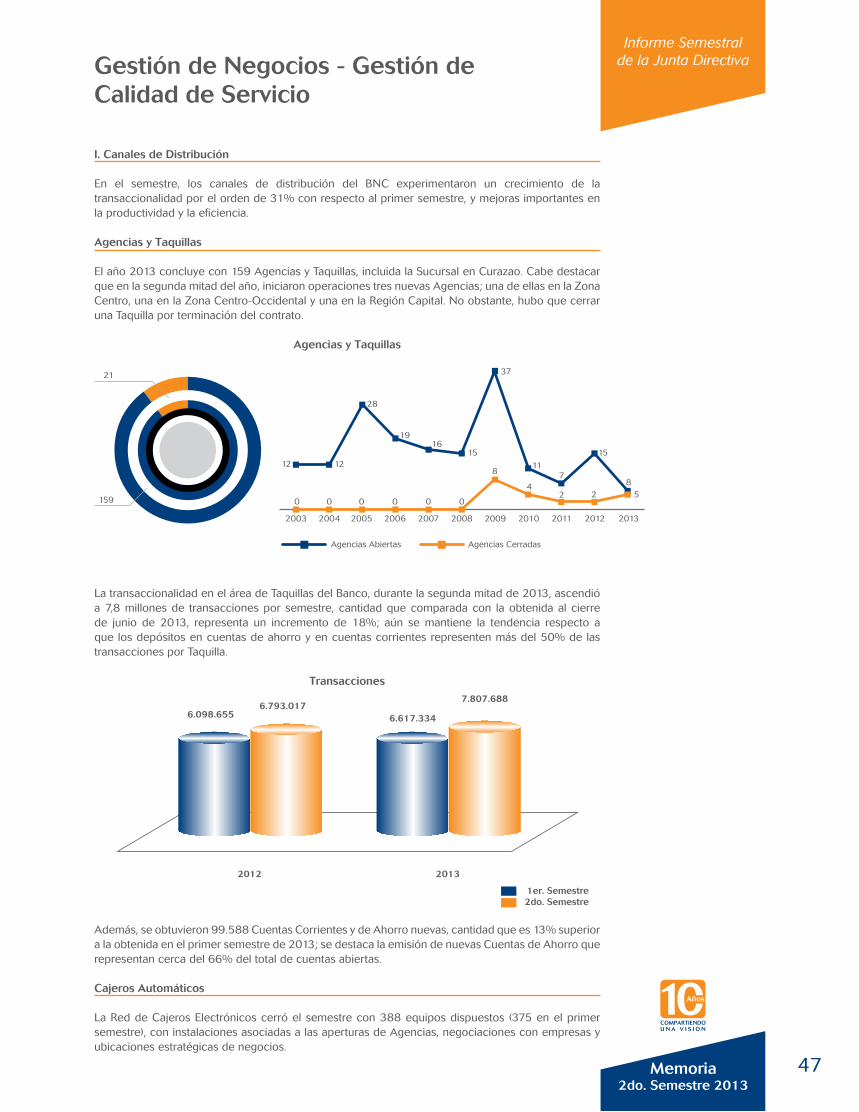

A continuación se detalla la distribución de las Agencias y Taquillas del Banco, además de las unidades de Cajeros Automáticos a lo largo del territorio nacional.

Distribución de Agencias y Taquillas del BNC 31 de diciembre de 2013

Distribución de los Cajeros Automáticos del BNC31 de diciembre de 2013

Para obtener mayor información sobre la ubicación de las Agencias y Taquillas, ingrese a BNCNET (www.bnc.com.ve) sección “Agencias”, de igual forma en la página 97 se incluye un resumen de las Sedes, Agencias y Taquillas BNC.

Posición del Coeficiente de Adecuación Patrimonial

Al cierre del segundo semestre de 2013, el Índice de Adecuación Patrimonial se mantuvo por encima del mínimo establecido por la normativa prudencial promulgada por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), con un valor de cierre de 9,04%.

Informe Semestral de la Junta Directiva

Capital

Central

Zulia-Falcón

Centro Occidente

Guayana

Andina

Oriente

Insular

Total

RegiónCantidad de Cajeros

Automáticos

133

130

36

28

21

13

14

13

388

Explotación de Minas y Canteras

Electricidad, Gas y Agua

Actividades No Especificadas

Transporte y Almacenamiento

Construcción

Entidades Financieras

Industria Manufacturera

Agricultura y Pesca

Comercios, Restaurantes y Hoteles

Servicios

TOTAL

Actividad Monto (Bs.)

35.436.453

46.302.394

66.723.438

334.875.053

1.098.509.880

1.488.669.862

1.929.739.822

2.062.775.661

5.220.439.761

7.588.861.887

19.872.334.211

% Cartera BrutaCartera de Crédito Bruta Consolidada por Actividad Económica Diciembre 2013

0,2%

0,2%

0,3%

1,7%

5,5%

7,5%

9,7%

10,4%

26,3%

38,2%

100%

Capital

Central

Zulia-Falcón

Centro-Occidente

Guayana

Andina

Oriente

Insular

Sucursal Curazao

Total

RegiónCantidad de Agencias

y Taquillas

50

53

18

11

9

8

7

2

1

159

23

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Informe Semestral de la Junta Directiva

Informe del Auditor Externo

De conformidad con lo previsto en las Normas Prudenciales dictadas por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), la Memoria Semestral presenta como parte de este Informe los Estados Financieros Auditados del Banco Nacional de Crédito para el periodo finalizado el 31 de diciembre de 2013. Además, se incluye el Dictamen emitido por la firma de auditores independientes Espiñeira, Pacheco y Asociados, quienes se desempeñaron como Auditores Externos del Banco para dicho periodo.

Indicadores de Liquidez, Solvencia, Eficiencia y Rentabilidad

El BNC experimentó una evolución favorable de sus indicadores financieros a lo largo del semestre. En este sentido, la liquidez inmediata del Banco se situó en 27,5%, mientras que al incorporar las Inversiones en Títulos Valores, se ubicó en 42,1%.

En cuanto a los índices de rentabilidad de la Institución, al cierre de diciembre, la rentabilidad sobre activos (ROA) se situó en 2,12%, mientras que con respecto al patrimonio (ROE), se cerró en 29,9%.

En términos de la solvencia, la Provisión para la Cartera de Créditos sobre la Cartera de Créditos Bruta quedó representada en 1,8%. Asimismo, el índice de Cartera de Créditos Inmovilizada sobre la Cartera de Créditos Bruta se redujo a 0,06%.

Por otro lado, experimentó una mejora en su gestión administrativa con Gastos Operativos y de Personal que constituyen 5,99% del Activo Productivo Promedio, y 40,82% de los Ingresos Financieros.

Informe de Auditoría Interna con Inclusión de la Opinión del Auditor sobre el Cumplimiento de las LPLC/FT

Para dar cumplimiento a lo establecido en el párrafo segundo del Artículo 29 de la Ley de Instituciones del Sector Bancario, se presenta en la página 30 de esta Memoria, el Informe de Auditoría Interna, relativo al funcionamiento adecuado de los sistemas de control interno, la adecuación por parte del Banco de un Sistema Integral de Administración del Riesgo de Legitimación de Capitales (LC/FT), y el cumplimiento de leyes y normativas prudenciales vigentes, durante el periodo comprendido entre el 01 de julio y el 31 de diciembre de 2013. Otras Informaciones de Interés - Contribuciones Fiscales y Parafiscales

Al cierre del ejercicio, los resultados del Banco reflejan los pagos de contribuciones fiscales y parafiscales por la suma de Bs. 254 millones realizados durante el semestre, de acuerdo al siguiente detalle:

Otros Informes

Bajo las normas y disposiciones emanadas de la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), la Junta Directiva aprobó la publicación de los informes de actividades del Banco contenidos en la Memoria Semestral del periodo concluido el 31 de diciembre de 2013.

Detalle de Aportes (Miles de Bs.)2do. Semestre 2013

18.558

5.540

3.818

3.749

16.676

14.881

190.415

514

254.151

377.264

254.151

631.415

67,4%

Contribuciones Parafiscales (IVSS / BANAVIH / SPF / INCES)

FONACIT (LOCTI)

FONA (LDD)

Ley del Deporte

SUDEBAN

SAFONAC (Ley de Comunas)

Fondo de Protección Social de los Depósitos Bancarios

Superintendencia Nacional de Valores

Total Aportes

Resultado Bruto Antes de Impuesto

Total Aportes

Resultado Bruto Antes de Impuestos y Contribuciones

% de Aportes sobre Resultados Brutos antes de Imp. y Contrib.

24

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Entre ellos, se encuentran los informes de Auditoría Interna, que incluyen la opinión del Auditor sobre el cumplimiento de las normas de Prevención de Legitimación de Capitales, Gobierno Corporativo, Administración Integral de Riesgos, Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo, Defensor del Cliente y del Usuario BNC, Unidad de Fideicomisos, Gestión de Negocios y Carteras Dirigidas, Gestión y Calidad de Servicios, y otros que forman parte de este Informe de la Junta Directiva a los Accionistas, preparado con motivo de someter a la Asamblea los resultados del ejercicio.

Agradecimientos

La Junta Directiva tiene como objetivo la consolidación del Banco Nacional de Crédito como una institución bancaria reconocida por su solvencia, solidez, rentabilidad, crecimiento y calidad de servicio, que vela por la preservación de los legítimos intereses de sus accionistas, empleados y clientes, atenta a las condiciones de su entorno. Para ello ha orientado su gestión hacia una administración sana y responsable, caracterizada por su ética en el manejo de los negocios y constancia en el efectivo cumplimiento de las normas que regulan su actividad.

Queremos expresar nuestra satisfacción por las metas alcanzadas y el trabajo realizado durante el segundo semestre de 2013, y mantenemos grandes expectativas en el desarrollo de los proyectosfuturos.

Agradecemos a los accionistas por sembrar en nosotros su confianza en la administración; a nuestra distinguida clientela, por permitirnos brindarles día tras día una esmerada atención y honrarnos con su fidelidad; a los corresponsales nacionales y extranjeros; y en especial, a los ejecutivos y empleados del Banco Nacional de Crédito, que con su compromiso y esfuerzo, han hecho posible alcanzar las metas trazadas. A todos ustedes muchas gracias.

Caracas, 25 de febrero de 2014.

Por la Junta Directiva

José María Nogueroles LópezPresidente

Informe Semestral de la Junta Directiva

25

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Defensor del Cliente y Usuario BNC

Durante el semestre, el Defensor del Cliente y Usuario BNC continuó brindando a los clientes de la Institución la oportunidad de proteger sus derechos e intereses; en dicho periodo tuvo conocimiento de 798 reclamos formulados a nivel nacional, como recurso de última instancia, después que la reclamación o queja fue atendida por el Banco y se produjo una resolución de la Unidad de Atención al Cliente. De los 302 casos que fueron elevados para su consideración emitió decisión favorable a 237, lo que representa el 78% de las solicitudes planteadas.

Apegado a los principios para los cuales fue creada su figura, el Defensor continúa sirviendo como facilitador entre el Banco y sus clientes, actuando como árbitro conciliador en situaciones de conflicto, ha intervenido en el logro de diversos acuerdos para mantener la continuidad en la relación satisfactoria de negocios Banco-Cliente, reafirmando así que el Defensor del Cliente y Usuario BNC cumple su objetivo en cuanto a velar por los intereses de los clientes promoviendo el compromiso del BNC de mantener e impulsar la satisfacción de toda su clientela.

El Defensor promueve el establecimiento de medidas y ejecución de mejoras a los sistemas dirigidos a proteger a sus clientes, y minimizar el impacto de los distintos fraudes a los que en la actualidad nos enfrentamos. Por ejemplo, uno de los casos más frecuente es el cambio de tarjeta de débito, hecho que por lo general ocurre en los cajeros automáticos. El Banco a través de las redes de información, recomienda a sus Clientes no aceptar ayuda de terceros cuando efectúan operaciones en cajeros automáticos, no perder de vista la tarjeta cuando realizan operaciones de consumo en los comercios, y sobre todo el resguardo apropiado de sus claves.

Todas las acciones llevadas a cabo por el Defensor se encuentran apegadas a las normas emitidas por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), con una participación que debe ser independiente, objetiva e imparcial, y con total autonomía de criterio al asumir la defensa y protección de los derechos e intereses de los clientes y usuarios. El Banco se ha caracterizado por realizar un gran esfuerzo para fortalecer la figura del Defensor y su divulgación entre la clientela.

Con el apoyo de la Gerencia de Mercadeo y Comunicaciones Corporativas se actualiza de forma permanente la información de los servicios del Defensor y de la Unidad de Atención al Cliente, la cual se trasmite a través de la página WEB del Banco, así como mediante la distribución del material impreso y los avisos colocados en las carteleras de todas las agencias. Desde su creación, el uso del Buzón [email protected] por parte de los clientes y usuarios se ha incrementado de manera notable, no sólo en la formulación de reclamos referentes a la realización de operaciones, sino también por quejas sobre el suministro de información sobre productos y servicios, y en mayor grado por la calidad de atención del personal. La incorporación del Banco, en febrero de 2013, a la red social Twitter ha contribuido a mejorar la calidad en aquellos servicios señalados por la clientela como deficientes o inoperantes.

En cumplimiento de las normas emitidas por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN), el Defensor en conjunto con la Unidad de Atención al Cliente brindan su apoyo al área de formación de la Vicepresidencia de Recursos Humanos, con charlas de actualización y divulgación de las normas referidas a la Atención al Cliente en general y a la atención a quejas y reclamos en particular, con énfasis en el cumplimiento dentro de los plazos perentorios.

26

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Comunicaciones de la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN) referentes a Disposiciones, Observaciones, Recomendaciones o Iniciativas sobre el Funcionamiento de la Institución.

A continuación, se detalla el listado de los más importantes Oficios y Circulares recibidos por la Institución durante el segundo semestre de 2013.

Oficios Recibidos de SUDEBAN

SIB-II-GGIBPV-GIBPV2-22208

SIB-DSB-CJ-PA-22447

SIB-II-CCSB-22509

SIB-II-GGR-GA-22680

SIB-II-GGIBPV-GIBPV2-22726

SIB-II-GGIBPV-GIBPV2-22733

SIB-II-GGR-GA-23578

SIB-II-GGR-GA-23945

SIB-II-GGIR-GSRB-23958

SIB-II-GGIBPV-GIBPV2-24878

SIB-DSB-UNIF-24955

SIB-II-GGIBPV-GIBPV2-25565

SIB-II-GGIBPV-GIBPV2-25737

SIB-II-GGIBPV-GIBPV2-25816

SIB-II-GGR-GA-25892

SIB-II-CCSB-27635

SIB-II-GGR-GA-27972

SIB-II-GGIBPV-GIBPV2-28606

SIB-II-GGIR-GRT-28630

SIB-DSB-UNIF-28857

SIB-II-GGR-GA-28920

SIB-DSB-UNIF-29090

Solicitan auxiliares contables de las cuentas 819.99.01 Bienes muebles y 819.99.02 Bienes muebles al cierre del mes de septiembre 2013.

Remiten planilla de liquidación N° 1239 correspondiente a la multa impuesta mediante Resolución N° 014.13 de fecha 20 de febrero de 2013.

Informan que mediante comunicación N° SIB-II-CCSB-22509 de fecha 27 de junio del año en curso, dirigida al Ministerio para el Poder Popular de Industria, se le solicitó la colaboración en lo que respecta a la agilización del proceso relacionado con el Certificado de No Producción de Banco Nacional de Crédito, C.A.

Autorizan el aumento de Capital Social hasta por la cantidad de Bs. 110.000.000.000, a ser pagadas con un dividendo en acciones decretado con cargo a la subcuenta superávit restringido al 31 de diciembre de 2012.

Informan algunas consideraciones a la documentación remitida por el Banco, producto de la Asamblea General Extraordinaria de Accionistas a celebrarse el 10 de julio de 2013 las 5:30 de la tarde.

Informan algunas consideraciones a la documentación remitida por el Banco, producto de la Asamblea General Ordinaria de Accionistas a celebrarse el 10 de julio de 2013 a las 4:30 de la tarde.

Autorizan la inscripción del Acta de Asamblea General Extraordinaria de Accionistas del 22 de febrero de 2013 en un plazo no mayor de treinta (30) días continuos.

Informan que no tienen objeción que formular en relación a las ratificaciones de los miembros de la Junta Directiva, Comisarios Principales y suplentes y de la Defensora del Cliente y Usuario Bancario y su suplente, efectuados en la Asamblea Ordinaria de Accionistas celebrada el 27 de marzo del año en curso. También informan que el registro del acta de dicha asamblea estará sujeto al pronunciamiento de ese organismo el cual notificaran en oficio aparte respecto del aumento de capital.

Remiten observaciones a la respuesta dada por el Banco, al Oficio N° SIB-II-GGIR-GSRB-16105 de fecha 21 de mayo de 2013, relacionado con el grado de avance de implantación de una adecuada Administración Integral de Riesgos.

Informan algunas consideraciones relacionadas con la respuesta dada por el Banco, al oficio de la Asamblea General celebrada el 27 de marzo de 2013.

Acusan comunicación recibida mediante la cual el Oficial del Cumplimiento del Banco, remite información actualizada del Comité de Prevención de LC/FT.

Presentan objeciones al registro del ingreso que se generó en la venta del inmueble recibido en pago, ubicado en Los Dos Caminos y solicitan información al respecto para su evaluación.

Remiten observaciones de la revisión de seguimiento efectuada a las debilidades detectadas en su Inspección General de fecha 31 de diciembre 2012.

Autorizan la inscripción del Acta de Asamblea General Extraordinaria de Accionistas del 27 de marzo de 2013, en un plazo no mayor de treinta (30) días continuos. También autorizan que los apoderados, suficientemente facultados por carta poder del año 2013 debidamente notariados pueden representar a los accionistas durante las Asambleas Ordinarias y Extraordinaria a celebrase en el 2013.

En relación a la Asamblea Extraordinaria celebrada el 10 de julio de 2013, solicitan composición accionaria antes y después del aumento de capital y registros contables donde se evidencien los registros de las primas de capital.

Solicitan información relacionada con los “Reclamos Interpuestos por los Clientes” ante la Unidad de Atención al Cliente, durante los años 2011, 2012 y primer trimestre de 2013, según esquema indicado en dicho oficio.

Autorizan la incorporación del servicio BNCNET - MOVIL.

Instan a consignar el Acta de Asamblea General Ordinaria de Accionistas, celebrada el 27/03/2013, conjuntamente con la Asamblea General Ordinaria de Accionistas celebrada el 26/09/2012, debidamente protocolizadas en un plazo de sesenta (60) días, contados a partir de la fecha en que Sudeban autorice el aumento de capital de Bs. 70.000.000 aprobado el 26/09/2012.

Solicitan documentación en relación con el Proyecto de Instalación de un Centro Alterno de Procesamiento de Datos.

Acusan comunicación recibida mediante la cual el Vicepresidente Ejecutivo de Tecnología y Sistemas del Banco, remite información actualizada del Comité de Prevención de LC/FT.

Solicitan el prospecto de las Condiciones Generales del Aumento de Capital y Emisión de Acciones con Prima que soportan la oferta pública de acciones para el aumento del capital social hasta por la cantidad de Bs. 25 millones.

Notifican visita de Inspección Especial a las Agencias de Maracaibo- Estado Zulia, para validar el cumplimiento de la Resolución N° 119-10.

4-Jul-13

4-Jul-13

9-Jul-13

9-Jul-13

9-Jul-13

9-Jul-13

16-Jul-13

16-Jul-13

18-Jul-13

26-Jul-13

26-Jul-13

31-Jul-13

31-Jul-13

1-Aug-13

2-Aug-13

15-Aug-13

21-Aug-13

28-Aug-13

28-Aug-13

30-Aug-13

30-Aug-13

2-Sep-13

Breve DescripciónFechaNúmero de Oficio

27

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Oficios Recibidos de SUDEBAN

SIB-II-CCSB-29136

SIB-DSB-CJ-OD-29404

SIB-II-CCD- 29423

SIB-II-GIDE-29583

SIB-DSB-UNIF-29835

SIB-II-GGIGBPV-GIBPV2-29975

SIB-II-GGIBPV-GIBPV2-29996

SIB-II-GGR-GNP-29999

SIB-IIGGIBPV-GIBPV2-30000

SIB-II-GGIBPV-GIBPV2-30086

SIB-DSB-UNIF-30479

SIB-DSB-UNIF-30494

SIB-II-GGR-GA-30623

SIB-II-CCSB-31643

SIB-II-GGIBPV-GIBPV2-32045

SIB-II-GGIBPV-GIBPV2-32615

SIB-DSB-UNIF-32891

SIB-DSB-UNIF-32916

SIB-II-GGIBPV-GIBPV2-33350

SIB-II-CCSB-34319

SIB-II-CCSB-34320

SIB-DSB-UNIF-34600

SIB-II-GGIBPV-GIBPV2-34700

Solicitan información y documentación adicional, en relación con Informe de Gestión, correspondiente al primer semestre de 2013 suscrito por la Defensora del Cliente del Banco.

Requieren que se informe directamente a Ipostel los primeros cinco (5) días hábiles bancarios de cada mes las piezas de correspondencias movilizadas por el Banco, indicando su proveedor de servicio (público o privado).

Notifican algunas observaciones e inconsistencias detectadas entre los informes auditados y el archivo DIRIGIDA. TXT al 30 de junio de 2013 y solicitan aclaratoria.

Indican la disponibilidad en la extranet bancaria el manual de especificaciones técnicas AT30 adquisición de bienes recibidos en pago. En este sentido este organismo requiere la transmisión de este archivo el primer día hábil siguiente a la semana que reporta, a partir de la primera semana del mes de diciembre 2013.

Informan que han tomado debida nota del Informe Independiente de aseguramiento limitado sobre Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo elaborado por la firma de auditores externos, Espiñeira, Pacheco y Asociados.

Acusan copia del Acta certificada de la Asamblea General de Accionista, celebrada el 10 de julio de 2013, donde se aprobó el aumento de capital hasta por la cantidad de Ciento Veintitrés Millones de Bolívares (Bs.123.000.000), mediante la capitalización de las sumas correspondientes a primas registradas en el grupo Aportes Patrimoniales.

Acusan copia del Acta certificada de la Asamblea General de Accionista, celebrada el 10 de julio de 2013, mediante la cual se aprobó el aumento de capital social, hasta por la cantidad de Veinticinco Millones de Bolívares (Bs.25.000.000), a través de la modalidad de Oferta Pública de Acciones con prima.

Remiten las especificaciones técnicas, en cuanto al contenido, diseño, tamaño, colores y tipo de material que deben considerar las instituciones bancarias para la elaboración de las identificaciones de proyecto o actividades financiadas a través de la cartera dirigida al Sector Turismo.

Remiten algunas consideraciones a la documentación remitida por el Banco producto de la Asamblea General Ordinaria de Accionistas celebrada el 25 de septiembre de 2013.

Remiten algunas consideraciones a la documentación remitida por el Banco, con ocasión de la celebración de la Asamblea General Extraordinaria de Accionistas celebrada el 25 de septiembre de 2013.

Notifican la Visita de Inspección Especial a las Agencias del Banco, ubicadas en la Cuidad de Porlamar, Estado Nueva Esparta, durante los días del 23 al 27 de septiembre de 2013.

Invitan al Oficial de Cumplimiento del BNC al evento “VII Ejercicio de Tipologías Sudeban 2013”.

La Sudeban previa opinión favorable del OSFIN según consta en el oficioN° F/CJ/E/DLF/2013/0280 0403 del 23 de agosto de 2013, autoriza el aumento de capital social del Banco, hasta la cantidad de Setenta Millones de Bolívares (70.000.000) y autorizan efectuar la inscripción del Acta de Asamblea General Ordinaria de Accionistas del 26 de septiembre de 2012.

Solicitan expedientes de Reclamos considerados “No procedentes” en la Unidad del Defensor del Cliente y Usuario Bancario.

Informan algunas consideraciones a la documentación remitida por el Banco, producto de la Asamblea General Ordinaria de Accionistas a celebrarse el 25 de septiembre de 2013.

Notifican algunas consideraciones relacionadas con la respuesta que el Banco dio al Informe Especial, resultante del seguimiento a las observaciones informadas en la Inspección General realizada al cierre del 31 de diciembre de 2012.

Notifican los resultados obtenidos en la Inspección Especial realizada en las Agencias de Maracaibo- Estado Zulia, referente al cumplimiento de la Resolución N° 119-10.

Acusan comunicación recibida mediante la cual el Oficial del Cumplimiento del Banco, remite información actualizada del Comité de Prevención de LC/FT del 20 de septiembre de 2013.

Indican que no tienen objeción que formular en relación a la documentación y registro del ingreso por la venta de terreno recibido en pago, ubicado en Los Dos Caminos.

Informan las personas adscritas a Sudeban que están autorizados a efectuar Inspección Especial que se llevará a cabo en algunas agencias a nivel nacional, en la unidad de Atención al Cliente y en la Unidad del Defensor del Cliente y Usuarios Bancario.

Solicitan los requerimientos para la inspección especial que se llevará a cabo en algunas agencias a nivel nacional, en la unidad de Atención al Cliente y en la Unidad del Defensor del Cliente y Usuarios Bancario.

Remiten las estadísticas relacionadas con los Reporte de Actividades Sospechosas del segundo semestre del año 2012.

Remiten observaciones a la respuesta enviada por el Banco a las observaciones levantadas a los recaudos de la Asamblea Ordinaria de accionistas del 27 de marzo de 2013.

2-Sep-13

4-Sep-13

5-Sep-13

5-Sep-13

9-Sep-13

10-Sep-13

10-Sep-13

10-Sep-13

10-Sep-13

10-Sep-13

13-Sep-13

13-Sep-13

17-Sep-13

13-Sep-13

24-Sep-13

27-Sep-13

30-Sep-13

30-Sep-13

4-Oct-13

14-Oct-13

14-Oct-13

15-Oct-13

15-Oct-13

Breve DescripciónFechaNúmero de Oficio

28

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Notifican consideraciones a la respuesta dada por el Banco al oficio SIB-II-GGIR-GSRB-23958 en fecha 18 de julio de año en curso, relacionado con las observaciones levantadas del Informe Especial de Administración Integral de Riesgos del 30 de junio de 2013 elaborado por los auditores externos Espiñeira, Pacheco y Asociados.

Notifican algunas consideraciones a la respuesta dada por el Banco al oficio SIB-II-GGIR-GSRB-14893 de fecha 14 de mayo de 2013, relacionado con las observaciones levantadas del Informe Especial de Administración Integral de Riesgos del 30 de junio de 2012 elaborado por los auditores externos Espiñeira, Pacheco y Asociados.

Notifican que han considerado procedente la solicitud efectuada por el Gerente de Área de Producción y Operaciones del Banco, mediante la cual solicita autorización para la transmisión del archivo SICRI.ZIP del mes de agosto 2013, por cuanto agotaron el número de intentos permitidos por el Ente Regulador.

Acusan comunicación recibida mediante la cual el Oficial del Cumplimiento del Banco remite información actualizada del Comité de Prevención de LC/FT.

Informan que han tomado debida nota sobre la documentación de los registros de las subcuentas 819.99.01 Bienes muebles desincorporados y 819.99.02 Bienes inmuebles desincorporados.

La Sudeban previa opinión favorable del OSFIN según consta en el oficioN° F/CJ/E/DLF/2013/0323 del 24 de septiembre de 2013, autoriza el aumento de capital social del Banco, hasta la cantidad de Ciento Veintitrés Millones de Bolívares (123.000.000), a ser pagadas con la capitalización de primas pagadas en emisión de acciones registradas en el grupo aportes patrimoniales no capitalizados.

Autorizan la adquisición de componentes de software y soporte técnico, que serán utilizados como herramienta de backup de la plataforma Cliente Servidor.

Notifican los resultados obtenidos en la Inspección Especial realizada en las Agencias ubicadas en Porlamar- Estado Nueva Esparta, referente al cumplimiento de la Resolución N° 119-10.

Notifican los resultados obtenidos en la Inspección Especial realizada en las Agencias ubicadas en San Cristóbal - Estado Táchira, referente al cumplimiento de la Resolución N° 119-10.

Remiten observaciones a las variaciones presentadas en los rubros de balance “Bienes Recibidos en Pago”, “Obras en Ejecución” y a la variación experimentada en la cuenta “Ingresos Extraordinarios” durante el mes de junio con respecto a mayo y julio 2013.

Requieren certificación suscrita por el Auditor Interno del Banco, donde se pronuncie sobre el cabal cumplimiento de lo establecido en el artículo 53 del Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial de la Ley de las Instituciones del Sector Bancario.

Notifican algunas observaciones detectadas en el Informe Especial de Administración Integral de Riesgos del 30 de junio de 2013, elaborado por los auditores externos Espiñeira, Pacheco y Asociados.

Remiten consideraciones a la respuesta dada por el Banco, a las observaciones levantadas por el ente regulador en la Visita de Inspección General de evaluación del cumplimiento de la Resolución N° 119,10; así como, demás Resoluciones y circulares emitidas en materia de Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo (LC/FT).

Acusan recibo de la respuesta dada por el Banco, en relación a la Inspección Especial realizada en las Agencias de San Cristóbal - Estado Táchira, referente al cumplimiento de la Resolución N° 119-10.

Acusan recibo de la respuesta dada por el Banco, en relación a la Inspección Especial realizada en las Agencias de Porlamar - Estado Nueva Esparta, referente al cumplimiento de la Resolución N° 119-10.

Notifican que no tienen objeción que formular en relación con la cancelación a través de la Caja Venezolana de Valores, a los tenedores de los Papeles Comerciales, emitidos por el Banco.

Acusan copia del Acta certificada de la Asamblea General Ordinaria de Accionista, celebrada el 25 de septiembre de 2013, mediante la cual se aprobó el decreto y pago de dividendos íntegramente en acciones, por Ciento Diez Millones de Bolívares (Bs.110.000.000), pagaderos con cargo a la cuenta de Superávit Restringido.

Acusan copia del Acta certificada de la Asamblea General Extraordinaria de Accionista, celebrada el 25 de septiembre de 2013, mediante la cual se aprobó la Terna que participará en el proceso de elección del Auditor Externo.

Informan que en fecha 13 de noviembre de 2013 se emitió Resolución N° 173,13, concerniente a la extensión del plazo previsto en la Resolución N° 322,11 de fecha 22 de diciembre de 2011, relativa a la “Constitución de Provisiones para los créditos o microcréditos otorgados a personas naturales o jurídicas cuyos bienes fueron objeto de expropiación, ocupación, intervención o aseguramiento preventivo por parte del Estado enezolano”.

Remiten observaciones a la respuesta dada por el Banco, al oficio N° SIB-II-GGIBPV-GIBPV2-25737, concerniente al seguimiento efectuado a los puntos levantados en la Inspección General de fecha 31 de diciembre 2012.

Oficios Recibidos de SUDEBAN

SIB-II-GGIR-GSRB-35167

SIB-II-GGIR-GSRB-35183

SIB-II-GGR-GIDE-35819

SIB-DSB-UNIF-36606

SIB-II-GGIBPV-GIBPV2-36672

SIB-II-GGR-GA-36789

SIB-II-GGR-GA-36792

SIB-DSB-UNIF-37281

SIB-DSB-UNIF-37808

SIB-II-GGIBPV-GIBPV2-38322

SIB-II-GGIBPV-GIBPV2-38323

SIB-II-GGIR-GSRB-40297

SIB-DSB-UNIF-40892

SIB-DSB-UNIF-41400

SIB-DSB-UNIF-41401

SIB-II-GGIBPV-GIBPV2-41873

SIB-II-GGIBPV-GIBPV2-41927

SIB-II-GGIBPV-GIBPV2-42539

SIB-II-GGIBPV-GIBPV2-42663

SIB-II-GGIBPV-GIBPV2-43250

18-Oct-13

18-Oct-13

23-Oct-13

29-Oct-13

29-Oct-13

29-Oct-13

29-Oct-13

31-Oct-13

6-Nov-13

11-Nov-13

11-Nov-13

21-Nov-13

26-Nov-13

29-Nov-13

29-Nov-13

4-Dec-13

5-Dec-13

11-Dec-13

12-Dec-13

17-Dec-13

Breve DescripciónFechaNúmero de Oficio

29

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Oficios Recibidos de SUDEBAN

SIB-II-GGIBPV-GIBPV2-43251

SIB-II-GGIBPV-GIBPV2-43252

SIB-II-GGIBPV-GIBPV2-43255

SIB-II-GGIR-GSRB-43346

SIB-DSB-UNIF-43407

SIB-II-GGIR-GSRB-43915

SIB-II-GGIBPV-GIBPV2-44126

17-Dec-13

17-Dec-13

17-Dec-13

17-Dec-13

18-Dec-13

23-Dec-13

26-Dec-13

Indican consideraciones a la respuesta dada por el Banco, al oficio N° SIB-II-GGIBPV-GIBPV2-43251, relacionado con las observaciones realizadas a los recaudos remitidos con ocasión a la celebración de la Asamblea General Ordinaria de Accionistas celebrada el 25 de septiembre de 2013.

Acusan comunicación mediante el cual el Banco remite información concerniente a la adquisición del componente de Software a ser utilizados como herramienta de Backup de la plataforma Cliente Servidor.

Informan que en relación al aumento de capital social hasta por la cantidad de Veinticinco Millones de Bolívares (Bs. 25.000.000) del valor nominal bajo la modalidad de Oferta Pública de Acciones, acordado en Asamblea General Extraordinaria de Accionista del 10 de julio del 2013, ese ente regulador se encuentra en proceso de evaluación para su autorización.

Remiten observaciones a la respuesta dada por el Banco, al Oficio N° SIB-II-GGIR-GSRB-35183 de fecha 18 de octubre de 2013, relacionado con el grado de avance de implantación de una adecuada Administración Integral de Riesgos.

Acusan recibo de la respuesta dada por el Banco, en relación a la Inspección Especial realizada en las Agencias de Maracaibo - Estado Zulia, referente al cumplimiento de la Resolución N° 119-10.

Remiten observaciones a la respuesta dada por el Banco, al Oficio N° SIB-II-GGIR-GSRB-35167 de fecha 18 de octubre de 2013, relacionado con el grado de avance de implantación de una adecuada Administración Integral de Riesgos.

Solicitan que el Presidente del Banco, así como, los integrantes que conforman la Junta Directiva, suscriban y certifiquen, que las partidas exceptuadas del cálculo del aporte al Fondo de Protección Social de los Depósitos Bancarios (FOGADE), se ajustan a lo exigido en los instructivos emanados por dicho ente.

Breve DescripciónFechaNúmero de Oficio

30

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

SeñoresAccionistas y Junta Directiva delBanco Nacional de Crédito, C.A., Banco Universal

En cumplimiento con lo dispuesto en el parágrafo segundo del Artículo 29 de la Ley de Instituciones del Sector Bancario, presentamos el informe de Auditoría Interna, relativo al adecuado funcionamiento de los sistemas de control interno; la adecuación por parte del Banco Nacional de Crédito, C.A. (el “Banco”) a un Sistema Integral de Administración de Riesgo de Legitimación de Capitales y Financiamiento al Terrorismo (SIAR LC/FT) y el cumplimiento de leyes y normativas prudenciales vigentes, para el periodo comprendido entre el 01 de julio y el 31 de diciembre de 2013.

Durante el periodo antes señalado, el Comité de Auditoría realizó tres reuniones con el objeto de analizar los resultados de las inspecciones realizadas por Auditoría Interna y Auditores Externos, así como, evaluar el grado de implantación de las acciones tomadas por parte de los responsables de las áreas y procesos auditados, con tendencia a solventar las situaciones reportadas.

El Plan Anual de Auditoría Interna del Banco para el año 2013, aprobado por el Comité de Auditoría en reunión celebrada el 09 de enero de 2013, fue elaborado de acuerdo con Normas y Procedimientos de Auditoría Interna de aceptación general en Venezuela, y siguiendo las mejores prácticas y estándares internacionales, con un enfoque basado en riesgo, cumpliendo con lo establecido en la Resolución N° 136.03 “Normas para una Adecuada Administración Integral de Riesgos”, emitida por la Superintendencia de las Instituciones del Sector Bancario (la “Superintendencia”). Al 31 de diciembre de 2013, se culminaron de manera satisfactoria las actividades, entre ellas destacan:

• Visitas en campo y revisiones a distancia a la Red de Agencias, así como auditorías generalesy de seguimiento a las áreas de: Cartera de Créditos; Disponibilidades; Sistema Integral de Administración de Riesgo de Legitimación de Capitales y Financiamiento al Terrorismo; Administración Integral Riesgos; Atención al Cliente y Usuario Bancario; Seguridad de Datos; Fideicomiso y Operaciones de la Sucursal Curazao; con el objetivo de evaluar los controles internos establecidos para administrar los riesgos inherentes en los procesos, así como constatar el cumplimiento de las políticas, normas y procedimientos establecidos por el Banco y en el marco regulatorio, en las áreas y Agencias auditadas. Con base al alcance dado a las pruebas de auditoría se indica que, aún cuando existen procesos que pueden ser optimizados, el control interno establecido por el Banco en las áreas evaluadas permite asegurar la eficiencia en sus operaciones y garantizar la confiabilidad de la información financiera presentada en sus Estados Financieros

• Dando cumplimiento a lo establecido en los Artículos 70 y 71 de la Resolución N° 119.10“Normas para la Prevención, Control y Fiscalización de los Delitos de Legitimación de Capitales y Financiamiento al Terrorismo”, emitida por la Superintendencia, Auditoría Interna ejecutó el Programa Anual de Evaluación y Control del año 2013, y en función de esta revisión se remitió al Oficial de Cumplimiento y a la Junta Directiva, el informe contentivo de los resultados de las evaluaciones realizadas. Según la naturaleza, el alcance y las pruebas aplicadas de forma selectiva, se concluyó que el Banco ha adoptado mecanismos de control interno que permiten asegurar de forma razonable la eficacia de los procesos que coadyuvan a controlar y detectar operaciones que se presuman pueden estar relacionadas con la Legitimación de Capitales y Financiamiento al Terrorismo

• Al cierre de cada mes se realizaron análisis de variaciones de saldos, a fin de comprobar larazonabilidad de las cuentas que conforman los estados financieros y velar que las mismas se presenten de manera consistente y de conformidad con los criterios dispuestos por la Superintendencia y demás normas prudenciales. Los indicadores financieros del Banco reflejan una adecuada situación económica, financiera y patrimonial. Durante el segundo semestre de 2013 se han constituido las provisiones requeridas y reservas contempladas en las Leyes vigentes

• El Banco cumple con los porcentajes globales exigidos para las carteras de créditos obligatorias,sin embargo se destaca que a pesar de los esfuerzos realizados para la colocación de créditos en los sectores manufactura, turismo e hipotecario, no se logró cubrir los niveles de distribución interna o por segmentos, requeridos en las normativas vigentes

• En lo que concierne a las recomendaciones e instrucciones efectuadas por la Superintendenciaen sus distintas inspecciones, el Banco ha dado las explicaciones que ha considerado procedentes, y hemos constatado que se encuentra trabajando en la regularización total de las observaciones y recomendaciones informadas por el Ente Regulador

Caracas, 15 de enero de 2014.

Jeidis Llovera MendozaAuditor Interno

Informe del Auditor Interno

31

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

El objetivo fundamental de la Gestión Integral de Riesgos en el Banco Nacional de Crédito, es apoyar la consecución de los objetivos y metas estratégicas de la Institución y el proceso de expansión del Banco, atendiendo al cumplimiento de las normas puestas en vigencia por los entes reguladores y las mejores prácticas bancarias, a objeto de preservar la calidad de los activos y mitigar los riesgos inherentes a sus operaciones. En este sentido, se ha venido consolidando la función de refuerzo a la gestión de crédito (análisis, control, monitoreo y seguimiento), de inversiones y de la operatividad propia de la Institución.

Durante el segundo semestre del año, la Gerencia de Administración Integral de Riesgos prosiguió con su plan de mejora continua y adecuación a las mejores prácticas. El Banco se mantiene enfocado en fomentar y fortalecer una cultura de riesgo en todos los niveles de la Organización, a través de la optimización permanente de sus procesos, la definición de políticas e introducción de nuevas metodologías y herramientas de medición, control y mitigación de los riesgos asociados a la actividad financiera, todo ello enmarcado en los valores corporativos y atendiendo a los lineamientos definidos por la Junta Directiva, conscientes de que una adecuada administración de riesgos es soporte fundamental para el crecimiento futuro de la Institución.

En este orden de ideas, el BNC ha desarrollado un conjunto de políticas, normas y procedimientos internos, acordes a los lineamientos establecidos en la legislación vigente y enmarcada dentro de las mejores prácticas internacionales en la materia. Así, a lo largo de todo el año 2013 se acometió un proceso de renovación tecnológica y de personal, cuyo objetivo es optimizar la gestión del riesgo, como mecanismo para el logro de un desempeño cada vez más eficiente, de cara a nuestros clientes y accionistas.

Riesgo de Crédito

En materia de administración del riesgo, el monitoreo continuo del proceso de análisis, otorgamiento y seguimiento de la gestión de calidad del crédito en el Banco Nacional de Crédito, ha permitido mejorar el índice de morosidad, el cual se ubicó en 0,06% al cierre de 2013 (0,18% en junio), cerca de 55 puntos básicos por debajo del promedio registrado por el sistema financiero. En esta línea, el índice de cobertura, medido como la relación entre la provisión de cartera de créditos sobre la cartera vencida y en litigio, se ubicó en un 3.045,2% (1.267,4% al cierre del primer semestre del año), nivel que se ubica muy por encima del registrado por el sistema financiero (456,9%).

Durante el segundo semestre del año, se mantuvo el proceso de actualización de los modelos de admisión de crédito para tarjetas de crédito, préstamos hipotecarios y personales, lo cual permitirá fortalecer y agilizar el proceso decisorio, basado en una evaluación homogénea para el perfil de clientes de estos segmentos, así como la reducción en los tiempos de respuesta.

Además, se continúa trabajando en la adecuación de los esquemas de facultades crediticias, para impulsar la descentralización en la toma de decisiones de crédito.

En lo que respecta a la gestión de cobranza, se percibe una mejora en los índices de calidad de cartera, la cual habla del incremento en los niveles de efectividad en la recuperación de las carteras, tanto vencida, como castigada.

En lo relativo a los niveles de concentración de la Cartera de Créditos por Clientes, Actividad Económica y Geografía, el Banco Nacional de Crédito desarrolla una estrategia de negocios basada en tres aspectos clave:

• Banco Corporativo, que de manera progresiva ha incursionado con mayor fuerza en lossegmentos de empresas de Mercado Medio, PYMES y Personas

• Una ampliación continua de la red de oficinas a nivel nacional, con énfasis en mantener presenciaen todas las capitales de estado del país

• A través de unidades de negocio cada vez más especializadas y una oferta de productosdiferenciada, financia a todos los sectores de la economía, con particular atención hacia las áreas prioritarias como factor de desarrollo nacional

Unidad de Administración Integralde Riesgos (U.A.I.R.)

32

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Unidad de Administración Integralde Riesgos (U.A.I.R.)

Concentración de Riesgo de Crédito por Zona Geográfica

Al cierre del año 2013, la cartera de créditos vista por Zona Geográfica, muestra que en la región capital se concentra cerca del 55,7% de la Cartera Total (54,8% al cierre de junio de 2013), seguida de Aragua con 10,6%, Occidente 9,5%, Carabobo 8,2%, Centro Occidente con 5,5%, Guayana 4,8%, Los Andes 2,2%, la Región Insular con un 1,4%, y por último Los Llanos y Oriente, ambas con cerca de 1,1% de participación. Estos niveles de concentración no muestran mayores cambios con respecto al cierre del semestre anterior, y no difieren en gran medida de los registrados por la mayoría de las instituciones financieras del mercado, reflejo del funcionamiento económico del país, excepto por la región de Aragua, donde por diseño, el Banco Nacional de Crédito registra una mayor concentración con respecto al promedio mantenido por el resto de las instituciones del sistema financiero.

Concentración por Actividad Económica

Limitada por los requerimientos exigidos en cuanto al nivel de las Carteras Dirigidas (Actividad Agrícola, Construcción y Adquisición de Viviendas, Turismo, Microcréditos e Industria Manufacturera), el resto de los créditos otorgados por el Banco ha sido dirigido a los sectores de Servicios, Comercios, Restaurantes y Hoteles, en donde se concentra alrededor del 60% del total de la cartera.

Concentración por Clientes

Un aspecto fundamental de la estrategia consiste en la ampliación de la base de clientes activos, lo que se ha traducido en una reducción de los niveles de concentración. No obstante y en buena medida, el perfil corporativo que en sus orígenes mantuvo el Banco Nacional de Crédito persiste hasta ahora. Así, al cierre del año 2013, en los primeros 500 deudores (grupos económicos) se concentra el 81,8% de la Cartera de Créditos (84,3% en junio 2013), mientras los primeros 20 representan el 21,4% del total.

Como en todas sus operaciones, el BNC ha mantenido en todo momento el apego absoluto al cumplimiento de la normativa vigente, que limita el otorgamiento de créditos a Clientes o Grupos Económicos a un máximo que en ningún caso exceda el 10% del Patrimonio, salvo en aquellos casos en los que las garantías aprobadas por el Ente Regulador expresamente lo permitan.

Como lo hemos señalado, el Banco continua trabajando en profundizar la diversificación de su clientela, y mantiene, al mismo tiempo, un monitoreo constante de los niveles de concentración.

Riesgo de Mercado

La aparición de situaciones adversas e inesperadas en el mercado, puede afectar tanto el valor de los instrumentos que conforman el portafolio de inversiones de las instituciones financieras, como sus niveles de disponibilidades para atender compromisos de corto plazo, lo que pudiera de manera evidente materializarse en pérdidas. Estos dos aspectos, conforman la esencia del Riesgo de Mercado y Liquidez, respectivamente.

En un entorno tan dinámico como el actual, el monitoreo de los factores que inciden sobre el comportamiento del mercado y su impacto sobre el perfil de riesgo de la Institución, precisa de herramientas de igual dinamismo, capaces de generar alertas tempranas, que permitan a las unidades tomadoras de riesgo de la Tesorería y la Institución en general, decidir de manera oportuna el mejor curso de acción a seguir ante la aparición de señales que pudieran implicar la materialización de pérdidas.

En este orden de ideas, el Banco continua avanzando en la introducción de mejoras en su plataforma tecnológica, que faciliten la aplicación de las metodologías de medición del riesgo de mercado, como el cálculo del Valor en Riesgo de la Cartera de Inversiones (VaR), determinación de Brechas de Liquidez y Reprecio de las carteras, modelos dinámicos de evaluación de Sensibilidad del Margen Financiero ante cambios en los niveles de tasas de interés, así como otra serie de medidas e índices complementarios que coadyuven a gestionar eficientemente el Riesgo.

Riesgo de Liquidez

El Riesgo de Liquidez consiste en la posibilidad de que una institución financiera no cumpla con el reembolso de fondos, o activos financieros, de manera inmediata a un cliente o contraparte del mercado.Bajo esta consideración, la administración y medición del riesgo de liquidez en el Banco constituye

33

una prioridad dentro de la gestión de la Organización. La primera responsabilidad sobre este riesgo descansa en la Tesorería, la cual opera alineada a los parámetros establecidos en las políticas de liquidez definidas por la Junta Directiva, a través del Comité de Riesgos y el Comité de Activos y Pasivos (CAP).

El Comité de Activos y Pasivos se reúne con frecuencia semanal, y es la instancia responsable de decidir todo lo relacionado a las estrategias de manejo de liquidez, tasas de interés y estructura de balance de la Institución. En él, se presentan el nivel y las tendencias registradas por los principales factores que inciden sobre la liquidez general del Banco, medidos a través de modelos, cuyo objetivo es optimizar la gestión de activos y pasivos (análisis de disponibilidades y activos de fácil convertibilidad en efectivo, volatilidad de los fondos, brechas de liquidez por bandas de tiempo, indicadores de liquidez, evolución de los principales rubros de balance, niveles de tasas de interés en el mercado), y todo lo que permite reaccionar de forma oportuna ante situaciones adversas.

En esta línea, durante el año 2013 se introdujeron mejoras a los modelos de estimación de la volatilidad de las captaciones del público, en la búsqueda de mayor precisión y rapidez en la estimación de esta variable fundamental en la gestión de fondos, así como mejoras importantes en el cálculo del VaR y la valoración de la cartera de inversiones.

Al igual que en el caso del Riesgo de Mercado, el BNC continua avanzando en la mejora de la plataforma tecnológica puesta en producción durante el año 2013, lo cual ha facilitado la aplicación de metodologías complementarias de medición de los distintos Riesgos Financieros.

Riesgo Operacional, Legal y Reputacional

La adecuada gestión del Riesgo Operacional es de igual manera un elemento fundamental para el alcance de los objetivos de la Organización, cuyo foco es el análisis de situaciones, internas y externas, cuantitativas y cualitativas, desde una perspectiva de prevención y atención oportunas, estableciendo controles y correctivos que permitan mitigar los riesgos potenciales inherentes a cada situación.

Al igual que en el caso de los Riesgos de Crédito, Mercado y Liquidez, a lo largo del año 2013 se trabajó en la puesta en producción de la nueva herramienta adquirida para la gestión del Riesgo Operacional. En este caso, se concretó la construcción de una biblioteca digital contentiva del marco regulatorio que rige la actividad bancaria, la carga de la base de datos de eventos de pérdida en la nueva plataforma, la definición y carga de los controles asociados a los procesos definidos como críticos, todos estos, elementos que facilitan el análisis de los incidentes registrados, para identificar áreas y procesos de alto impacto en la Institución, de una manera estructurada. Asimismo, y con la creación, durante el segundo semestre del año, de la nueva Vicepresidencia de Organización y Proyectos, se ha iniciado una revisión exhaustiva de estos procesos críticos, para renovarlos en términos de calidad, eficiencia, agilidad y alinearlos a las mejores prácticas.

Como ya lo hemos comentado, la sensibilización del personal en materia de Riesgo Operacional es una tarea fundamental para alcanzar el éxito en la prevención y mitigación de riesgos. En este caso, durante el segundo semestre de 2013 se amplió el alcance y frecuencia de las jornadas de actualización de los trabajadores (dos jornadas anuales), mejorando el contenido del programa e incrementando el número de participantes, a objeto de afianzar la cultura de riesgo en toda la Institución. Carteras Dirigidas

En atención a las diversas disposiciones legales que rigen la operación de intermediación financiera, los bancos deben dirigir un porcentaje de sus carteras de crédito a los sectores considerados prioritarios por el Ejecutivo Nacional: microempresas, turismo, agrícola, manufactura e hipotecario. En este contexto, la Institución realizó esfuerzos importantes para lograr el cumplimiento de la norma.

Prueba de ello, al cierre del año 2013 los préstamos destinados a estos sectores constituyen el 35,2% de la cartera de créditos bruta del Banco al 31 de diciembre de 2013, y 43,6% al incluir la inversión en Bonos Agrícolas, Bonos del Fondo Simón Bolívar y acciones de la Sociedad de Garantías Recíprocas para la Pequeña y Mediana Empresa del Sector Turismo (SOGATUR), imputables a estas carteras.

Es importante resaltar que el nivel de cumplimiento de las mencionadas exigencias, de acuerdo a los parámetros establecidos en la regulación, fue incluso superado, cumpliendo en forma global las cuotas destinadas para cada sector.

Unidad de Administración Integralde Riesgos (U.A.I.R.)

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

34

La gestión de la Unidad de Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo estuvo dirigida al cumplimiento de las normas establecidas en marco legal nacional e internacional, y específicamente de la Resolución Nº 119-10 emanada de la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN) y de la Ley Orgánica contra la Delincuencia Organizada y Financiamiento al Terrorismo (LOCDOFT).

La estructura del Sistema Integral de Administración de Riesgo de Legitimación de Capitales y Financiamiento al Terrorismo del BNC está integrada por la Junta Directiva, el Presidente Ejecutivo, el Oficial de Cumplimiento, el Comité de Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo (CPC LC/FT), la Unidad de Prevención y Control de Legitimación de Capitales y Financiamiento al Terrorismo, (UPCLC/FT, o la “Unidad”), y los Responsables de Cumplimiento designados por la Junta Directiva. Con el propósito de alcanzar una mayor coordinación de sus funciones con el resto de las áreas de negocios, administrativas y operativas del Banco, la Unidad ha contado con el apoyo de la Vicepresidencia Ejecutiva de Tecnología y Sistemas, la Unidad de Administración Integral de Riesgos, la Vicepresidencia de Recursos Humanos, la Gerencia de Administración de Agencias y demás áreas o unidades que de alguna manera participan en el proceso de mitigar los diversos tipos de riesgo a los cuales está expuesta la Institución, para evitar que pudieran verse involucrados en situaciones referidas a la Legitimación de Capitales, Delincuencia Organizada, Drogas y Terrorismo.

En cuanto al personal de la Unidad, ingresó en agosto la nueva Oficial de Cumplimiento y un trabajador para la Sección de Análisis y Supervisión de Operaciones Financieras.

Junta Directiva

La Junta Directiva promovió a todos los niveles del BNC una cultura de cumplimiento de los requerimientos legales y normativos en materia de administración de riesgos de LC/FT, paraprocurar que el personal se adhiera a las políticas, procedimientos y procesos establecidos por la Institución Financiera con respecto a la LC/FT. Durante el semestre y en cumplimiento de las normas vigentes, conoció, consideró y/o aprobó los temas siguientes:

1. La designación de una nueva Oficial de Cumplimiento, quien fue aprobada por Superintendenciade las Instituciones del Sector Bancario (SUDEBAN) mediante Oficio Nº SIB-II-GGR-GA-37277 del 31 de octubre de 2013

2. Las modificaciones y actualizaciones al Manual de Políticas y Procedimientos de Administraciónde Riesgos de LC/FT indicadas por la Superintendencia de las Instituciones del Sector Bancario (SUDEBAN)

3. El Plan Operativo Anual 2014 de Prevención y Control de LC/FT4. El Programa Anual de Adiestramiento 2014 en materia de Prevención y Control de LC/FT5. Los informes periódicos elaborados por el Oficial de Cumplimiento6. La designación de los empleados “Responsables de Cumplimiento” para cada una de las

áreas sensibles de riesgo en materia de LC/FT, así como la desincorporación de aquellosque ya no laboran en el BNC

7. El Calendario de Comités de Prevención y Control de LC/FT8. Cuestionarios a ser llenados por los bancos corresponsales del BNC en inglés y español, para

reunir suficiente información sobre dicha Institución Financiera en cuanto a la naturaleza de sus negocios, si cuenta con controles suficientes para prevenir la LC/FT, si ejerce la debida diligencia para la aplicación de la Política Conozca su Cliente, si cuentan con un adecuado programa de capacitación para sus empleados, conocer acerca de la calidad de su supervisión, y además, si ha sido objeto de investigación o intervención por parte de la autoridad de control del país donde opera

Cumplimiento del Plan Operativo Anual 2013 (POA 2013)

Programa Anual de Adiestramiento

Las actividades previstas en el POA 2013 relativas al Programa Anual de Adiestramiento, para el segundo semestre de 2013, se cumplieron de manera satisfactoria. En este sentido, se efectuaron los talleres de adiestramiento enmarcados dentro de los lineamientos de la normativa nacional e internacional vigente, entre ellas: Ley de Instituciones del Sector Bancario; Ley Orgánica contra la Delincuencia Organizada y Financiamiento al Terrorismo, Ley Orgánica de Drogas; ResoluciónNº 119-10 “Normas Relativas a la Administración y Fiscalización de los Riesgos relacionados con

Informe Semestralde la Junta Directiva

Memoria2do. Semestre 2013

Control y Prevención de Legitimación de Capitales y Financiamiento al Terrorismo

35