p á g i n a 1 | 157 - seguros confianza: confianza.com.ec€¦ · · 2017-03-06indicadores de...

TRANSCRIPT

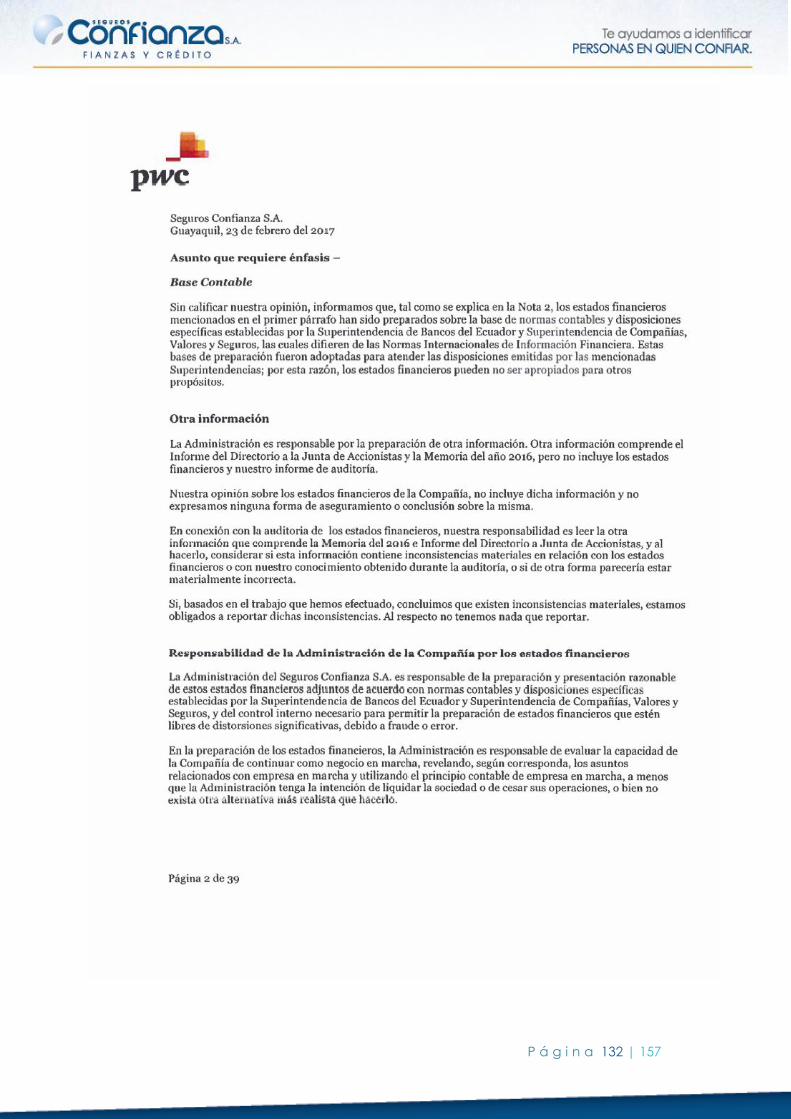

P á g i n a 1 | 157

P á g i n a 2 | 157

POLÍTICA DE CALIDAD

La política de Calidad de Seguros Confianza está basada en el

compromiso de aumentar la satisfacción de nuestros clientes, corredores

y beneficiarios, a través de la mejora continua en nuestras operaciones

de seguros de fianzas y crédito, con productos y servicios de excelente

calidad.

Nuestra solidez y rentabilidad en el mercado ecuatoriano de seguros de

fianzas y crédito, se apoya en procesos y servicios definidos bajo

lineamientos de la Norma Internacional de Calidad ISO 9001:2015, en la

innovación y automatización de los procesos, en el compromiso y

competencia del personal y en el cumplimiento de la legislación vigente

aplicable, lo que se traduce en el alto grado de confianza de nuestros

clientes.

P á g i n a 3 | 157

OBJETIVOS DE CALIDAD

Financieros

Optimizar el uso del presupuesto

Mantener la rentabilidad del negocio

Clientes

Aumentar la Satisfacción de Clientes, Corredores y Beneficiarios

Internos

Reducir el Producto No Conforme

Cero multas

Desarrollo

Aumentar la Competencia del Personal

Mejorar el Clima Laboral

Agregar valor a los Procesos, a través de la innovación y

automatización.

P á g i n a 4 | 157

ÍNDICE

Directorio 2016.…………………………………………………………………..........

Administración 2016………………………………………………………………......

Informe Económico 2016………………………………………...………..…….......

Informe de Labores 2016…….……………………………………………….…...…

Balance General y Estado de Pérdidas y Ganancias 2016………................

Calificación AAA………………………………………………………………………

ANEXOS

Anexo1.- Balances comparativos 2015 – 2016………………………………..….

Anexo 2.- Estado de resultados comparativos 2015 – 2016……………………

Anexo 3.- Niveles de Capital………….......…………………………………………

Anexo 4.- Reservas Técnicas…………………………………………………………

Anexo 5.- Margen de Contribución y costos de siniestros……………………..

Anexo 6.- Informe de gestión integral de riesgos…………………….…………..

Anexo 7.- Carta de Opinión.- Auditores Independientes………………………

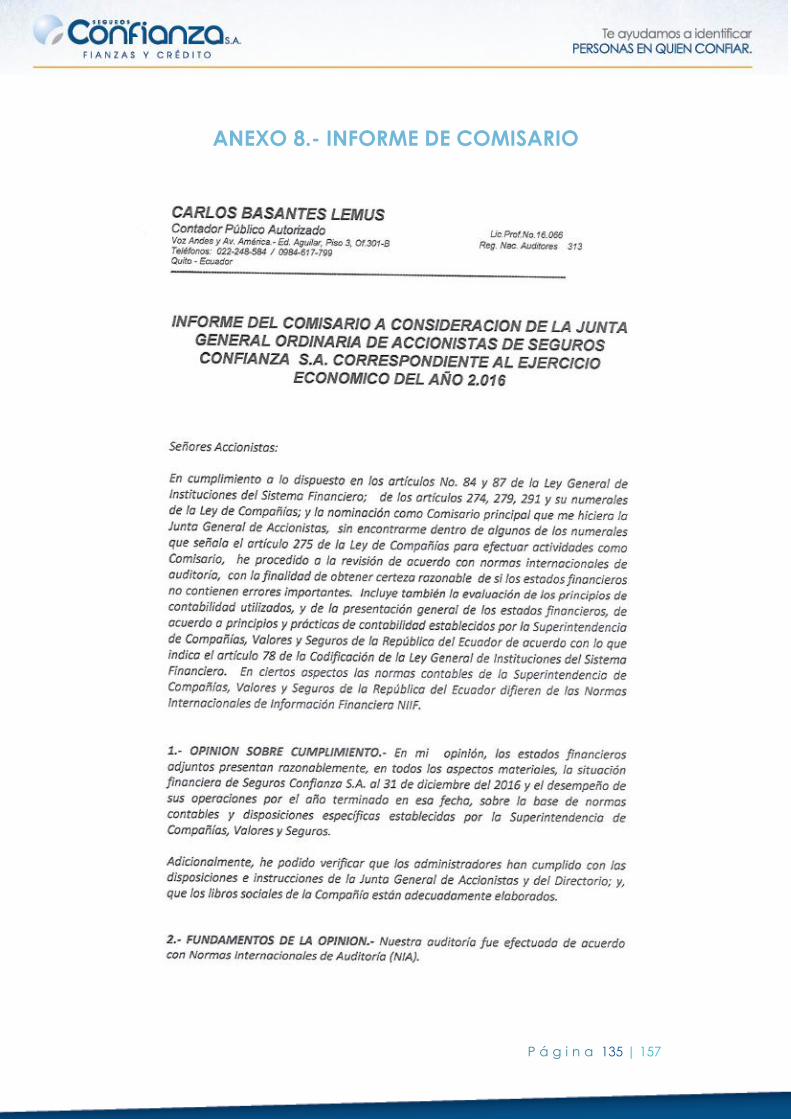

Anexo 8.- Informe de Comisario…………...………………………………………..

Anexo 9.- Indicadores de Buen Gobierno Corporativo……………………...…

5

6

7

77

99

102

104

105

107

115

117

119

131

135

142

P á g i n a 5 | 157

DIRECTORIO 2016

MIEMBROS

Ing. Javier Cárdenas Uribe (Presidente)

Ing. Gustavo Cárdenas Uribe (Vicepresidente)

Ing. Fabián Baca Cobo

Ing. Alberto Sandoval Jaramillo

Lcdo. Gustavo Cárdenas Salgado, Msc

VOCALES PRINCIPALES

Ec. Marco Escalante Villacreses

Lcdo. Fernando Carrillo Miño

Ing. Diego Páez Navarrete

Ing. Fabián Aguinaga Meneses

Dr. Luis Larrea Benalcázar

VOCALES SUPLENTES

Ec. Carlos Basantes Lemus

COMISARIO

P á g i n a 6 | 157

ADMINISTRACIÓN 2016

MBA. Teresa Peña Hurtado

PRESIDENTA EJECUTIVA

Ing. Pablo Graf Ala-Vedra

GERENTE GUAYAQUIL

MBA. Daniela Cárdenas Traquet

GERENTE QUITO

Ec. Patricio Tamariz Polo

GERENTE CUENCA

Dr. Gabriel Mármol Blum

PROCURADOR

MBA. Nelly Wither Delgado

GERENTE FINANCIERO-ADMINISTRATIVO

MBA. Javier Cárdenas Traquet

GERENTE DE ESTRATEGIA ORGANIZACIONAL

Ing. Delfa Suárez Albán

GERENTE DE REASEGUROS

MBA. Cecilia Encalada Guerra

GERENTE DE SUSCRIPCIÓN

Ing. Gerardo Aguirre Mora

GERENTE DE SISTEMAS

Bs. Roxana Barredo Ochoa

GERENTE DE RIESGOS

P á g i n a 7 | 157

INFORME ECONÓMICO 2016

Al iniciar el informe de labores del año 2016 de Seguros Confianza S.A.

permítanme haga mío en estos difíciles momentos que vive el país aquel

viejo adagio de que “conocerás en la borrasca al piloto y en el combate

al soldado”, por esto es que me siento orgullosa de colaborar en mi

calidad de Presidenta Ejecutiva desde donde lo más eficaz de mi vida ha

sido, aprender sirviendo; especialmente del ingeniero Javier Cárdenas

Uribe quien ahora preside el Directorio, para quien el deber y el buen

ejemplo es la exigencia del día.

Mi profundo agradecimiento a los accionistas, a nuestros aliados los

reaseguradores, sin su apoyo hubiera sido imposible cumplir nuestros

objetivos, a los miembros del Directorio, a todos y cada uno de los

funcionarios quienes con su corazón y esfuerzo han sembrado un gran

árbol de cuya sombra gozamos todos y especialmente a los clientes cuya

principal virtud es su rectitud.

Mi saludo a los organismos de control y nuestra disposición para cumplir

siempre las leyes y reglamentos vigentes.

P á g i n a 8 | 157

A. INTRODUCCIÓN

La comisión Económica para América Latina (CEPAL), el Fondo

Monetario Internacional (FMI) y; el Banco Interamericano de Desarrollo

(BID), han cerrado sus cifras para el año 2016 y la primera correlación que

se tiene de todos los informes es que el año 2016 fue perdido para

Ecuador, Venezuela, Brasil y Argentina, que son los de peor desempeño

regional y que coinciden con el modelo socialista del Siglo XXI. El resto

de países que son mayoría crecen.

Para el Ecuador todos los organismos internacionales e incluso el Banco

Central del país coinciden que la economía se contrajo entre el 1.7% y el

2.5%, con lo cual los avances sociales se agudizaron especialmente en lo

que se refiere a la reducción de la pobreza o la desigualdad.

La incertidumbre sobre el próximo gobierno va a tener más repercusiones

económicas, sin duda, hasta que todo lo político esté claro, tendrá

efectos en la producción, el empleo y el crecimiento.

Mientras la crisis económica golpea a la mayoría de ecuatorianos, con el

aumento del desempleo más grave que hace 10 años, la galopante

corrupción, la desinstitucionalización organizada en todos los campos, la

concentración del poder, la obediencia ciega del poder Legislativo

frente al Ejecutivo, la ausencia de Organismos de Control, las constantes

reformas tributarias, etc., etc., etc., han desestimado la inversión y han

llevado al país a una paralización casi total.

De acuerdo al informe del Departamento de Justicia de los Estados

Unidos, 12 países: Angola, Argentina, Brasil, Colombia, República

Dominicana, Ecuador, Guatemala, México, Mozambique, Panamá, Perú

y Venezuela han tenido en los últimos años prácticas corruptas en los que

se han utilizado solo en el caso de una empresa brasilera US$ 768 millones

de coimas.

El año 2016 marcó el auge del populismo, líderes con rasgos autoritarios

emergen en Europa. En Latinoamérica se inicia un giro. Es en este año

2016 que lleva a Trump a la Casa Blanca y al Reino Unido fuera de la

P á g i n a 9 | 157

Unión Europea. Lo mismo parecería va a suceder en Holanda, Francia y

hasta Alemania. En América Latina es interesante que esté dejando atrás

su propio populismo de membrete izquierdista.

Es desconcertante el cambio de papeles en el que ahora está parte del

mundo que contempla absorto cómo los populistas irrumpen en otros

lugares con economías prósperas.

La crisis de Venezuela y el cambio de gobierno en Washington complican

el panorama.

P á g i n a 10 | 157

B. AÑO 2016: DIAGNÓSTICO

B.1. ECONÓMICO

El crecimiento económico del país se encuentra estancado debido

principalmente a un elevado gasto público y al modelo económico del

Socialismo del Siglo XXI, que se basa en una excesiva intervención del

estado, los ingresos petroleros y el endeudamiento. Fueron noticia al final

del año 2016 que; la economía termina el año decreciendo, la tasa de

paro crece y la inflación se reduce, mejora la balanza comercial no

petrolera y mientras caen las exportaciones petrolíferas, China se

consolida como el principal socio inversor, y el Banco Europeo de

inversiones suscribe créditos con Ecuador por un valor de 219 millones de

dólares.

El resultado de las elecciones en Estados Unidos genera incertidumbre en

las relaciones entre ambos países, las remesas externas aumentan, los

depósitos a los bancos privados suben, y; pese a los acuerdos con China,

el país continúa sin atraer nueva inversión extranjera.

El Banco Mundial, anota que Ecuador en el 2016 presentó una

contracción económica debido a la caída del precio del petróleo desde

fines del año 2014 y la apreciación del dólar, la pobreza subió del 22.5%

en el 2014 al 23.3% en el 2015, a esto se sumó los efectos del terremoto

registrado en abril del año 2016 en el área costera.

El nuevo contexto internacional ha generado una importante

contracción de la demanda doméstica, principalmente pública, el

Gobierno se ha visto en la necesidad de reducir significativamente la

inversión pública y acortar el gasto corriente.

La CEPAL, anota que el Ecuador decreció el -2,5% en el año 2016 y espera

un crecimiento del Producto Interno Bruto en el 2017 del 0.2%. Los tres

países que más decrecieron el 2016 en América Latina fueron Brasil -3.4%,

Ecuador -2.5% y Venezuela -8.0%

P á g i n a 11 | 157

GRÁFICO Nº 1

CRECIMIENTO EN AMÉRICA LATINA

Fuente: CEPAL

América Latina se contrajo este año en el 0.9% arrastrada por las caída

del PIB de Brasil, Venezuela, Ecuador y Argentina.

GRÁFICO Nº 2

EVOLUCIÓN DEL PIB

Fuente: CEPAL

P á g i n a 12 | 157

De esta forma, la economía de la región tendrá su segundo año

consecutivo de crecimiento negativo tras la caída de 0.5% en el 2015. Las

proyecciones para el siguiente año revelan un entorno global más

auspicioso, debido a mejorías en los precios de las materias primas. El

siguiente gráfico nos enseña el comportamiento del PIB en los últimos 13

años desde el año 2004 al 2016.

GRÁFICO Nº 3

EVOLUCIÓN DEL PIB NOMINAL Y TASA DE VARIACIÓN

Fuente: Banco Central del Ecuador

B.2. EJECUCIÓN PRESUPUESTARIA AÑO 2016

El Fisco hizo un ajuste mínimo en el gasto corriente, excepto en salarios.

Buscó financiamiento para mantener la liquidez a través de la inversión

pública. El déficit fiscal del 2016 se duplicó respecto de lo previsto. En el

2016 los ingresos no fueron suficientes para cubrir los gastos del Estado, El

déficit fiscal cerró al 31 de diciembre del 2016 en US$ 6.082 millones según

el Ministerio de finanzas de acuerdo al siguiente gráfico.

P á g i n a 13 | 157

GRÁFICO Nº 4

EL RESULTADO DE INGRESOS Y GASTOS DEL 2016

Fuente: Ministerio de Finanzas

El monto del déficit asciende al 6.3% del PIB. Las principales causas

fueron: apreciación del dólar que afectó a las exportaciones, el

desplome del precio del petróleo, el terremoto de abril de 2016, los pagos

a Chevron y a OXI por fallos y procesos judiciales. Sin embargo el gasto

corriente bajó apenas 228 millones de dólares, si no hay un verdadero

ajuste el país va a tener que seguirse endeudando.

B.3. LA DEUDA PÚBLICA

Si bien el precio del petróleo ecuatoriano tuvo una serie de fluctuaciones

en el 2016, este indicador cumplió la previsión que hiciera Finanzas a

inicios del año de US$ 35 por barril. Pero pese a esto el país, tuvo que

recurrir a más financiamiento para cubrir la menor recaudación tributaria,

un mayor déficit fiscal y gastos no previstos. Según datos de fines de

diciembre proporcionados por el Ministerio de finanzas, se registraron

ingresos por financiamiento por US$ 13.068 millones.

P á g i n a 14 | 157

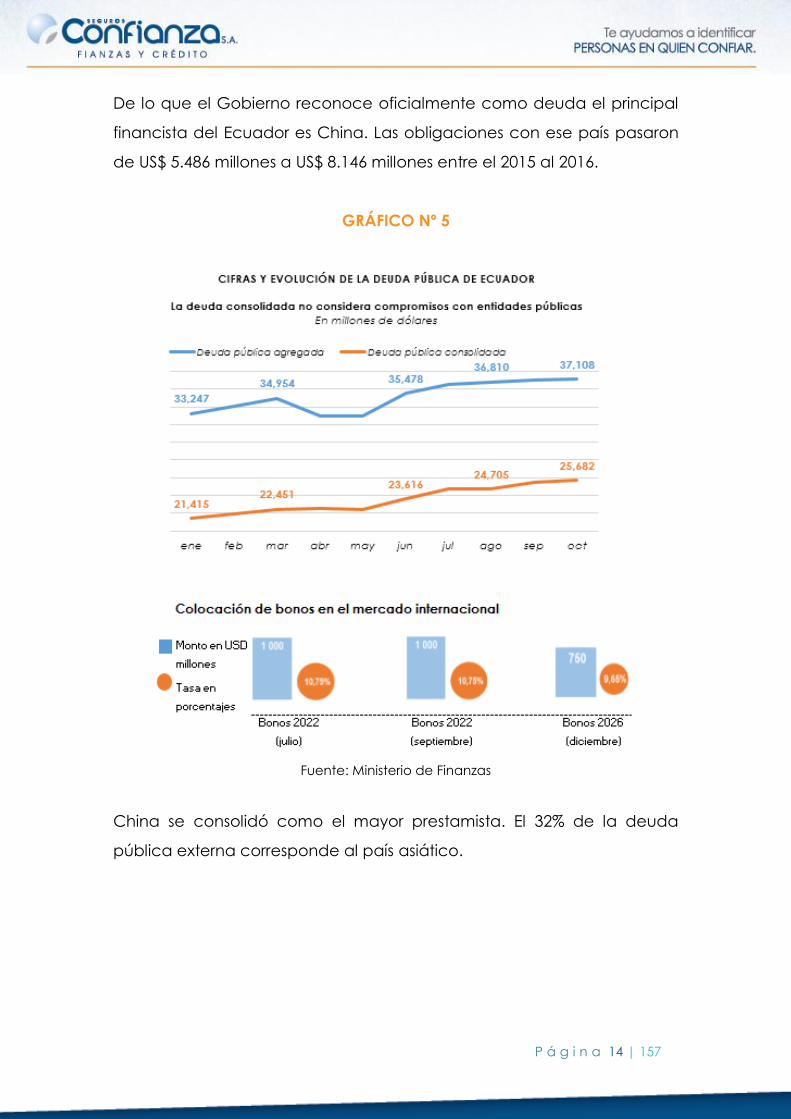

De lo que el Gobierno reconoce oficialmente como deuda el principal

financista del Ecuador es China. Las obligaciones con ese país pasaron

de US$ 5.486 millones a US$ 8.146 millones entre el 2015 al 2016.

GRÁFICO Nº 5

Fuente: Ministerio de Finanzas

China se consolidó como el mayor prestamista. El 32% de la deuda

pública externa corresponde al país asiático.

P á g i n a 15 | 157

GRÁFICO Nº 6

OBLIGACIONES CON CHINA

Fuente: Ministerio de Finanzas

En los últimos 10 años la deuda con China se multiplicó casi por mil, de los

US$ 7.1 millones que se le adeudaba el 2007, el monto pasó a US$ 7.977.3

millones al finalizar el 2016.

GRÁFICO Nº 7

Fuente: Ministerio de Finanzas

Estas ventas anticipadas de crudo con operaciones que el Estado

Ecuatoriano ha concretado con bancos y empresas petroleras chinas. A

cambio de asegurarse la provisión de crudo por un tiempo determinado.

P á g i n a 16 | 157

Por este concepto, el país recibió US$ 1.545 millones el año 2016, para

algunos analistas estas transacciones no son claras y aparentemente son

ilegales.

Tres veces en el año 2016 Ecuador salió al mercado internacional de

capitales en busca de financiamiento, a mediados de año se emitieron

bonos por 1.000 millones de dólares con un rendimiento del 10.75%, a 10

años con el 9.65% de rendimiento.

GRÁFICO Nº 8

CONTRATOS DE DEUDA EXTERNA REALIZADOS EN EL 2016

Fuente: Ministerio de Finanzas

Hasta el 2 de diciembre del 2016 y durante este año el Banco Central del

Ecuador ha transferido al Gobierno Central a través de créditos de

liquidez la suma de US$ 4.264 millones, lo cual representa el 4.4% del PIB.

P á g i n a 17 | 157

B.4. LOS IMPUESTOS

Veinte y dos reformas tributarias en una década, para el SRI, los cambios

mejoraron la gestión, empresas piden menos presión. En menos de 10

años se han puesto en marcha 22 reformas tributarias la recaudación

pasó de US$ 5.362 millones en el 2007 a 13.590 millones en el 2016. El

número de contribuyentes creció de 627.000 en el 2007 a 1.9 millones en

el 2017. Los empresarios opinan que tanta reforma ahuyenta la inversión.

GRÁFICO Nº 9

Fuente: SRI

Por otro lado, los analistas opinan que se da una reforma cada vez que

el gobierno necesita dinero, sin entender el impacto que hay sobre la

economía.

P á g i n a 18 | 157

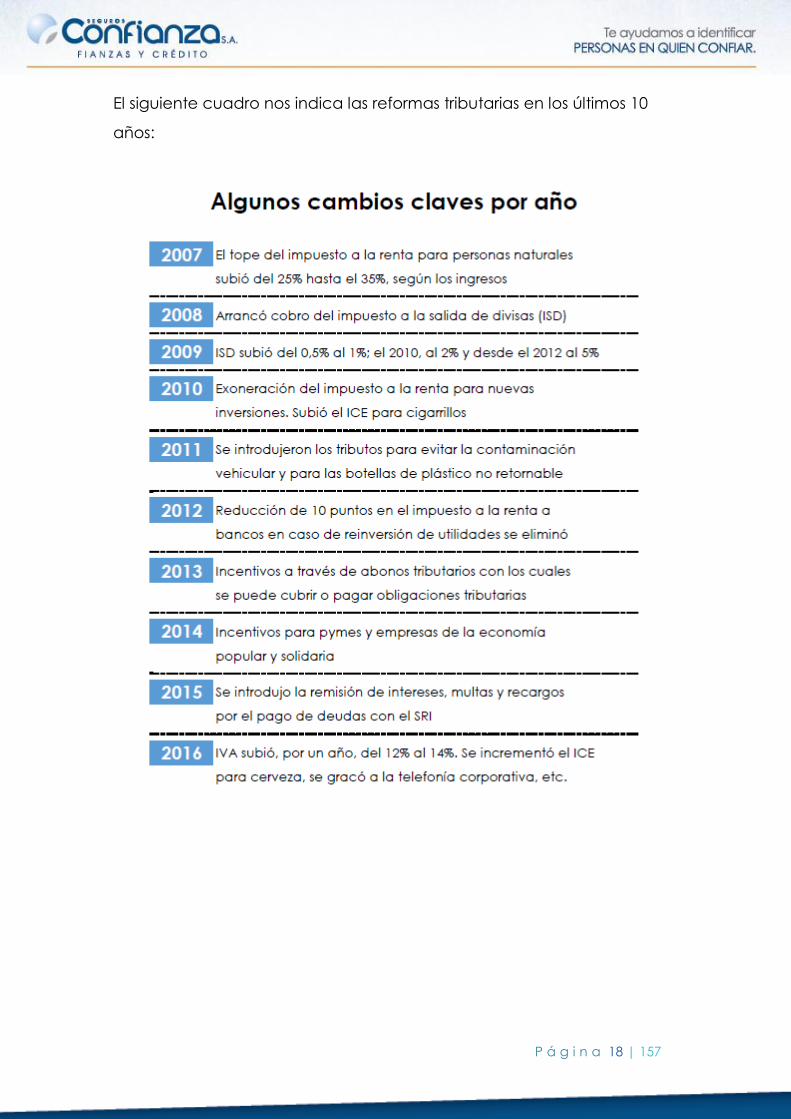

El siguiente cuadro nos indica las reformas tributarias en los últimos 10

años:

P á g i n a 19 | 157

A pesar del incremento del Impuesto a los Consumos Especiales (ICE) en

productos como la cervezas, bebidas no alcohólicas (jugos y refrescos,

etc.,) y cigarrillos, la recaudación en estos productos no superó las cifras

del 2015.

GRÁFICO Nº 10

ICE CERVEZAS 2015-2016

Fuente: SRI

Según los reportes del SRI luego de la reforma se recaudaron US$ 162.6

millones, incluidos las bebidas alcohólicas las cuales no tributaban hasta

la vigencia de la Ley; antes de la reforma la recaudación por el ICE sumó

US$ 163.6 millones. Es decir, un millón de dólares menos.

P á g i n a 20 | 157

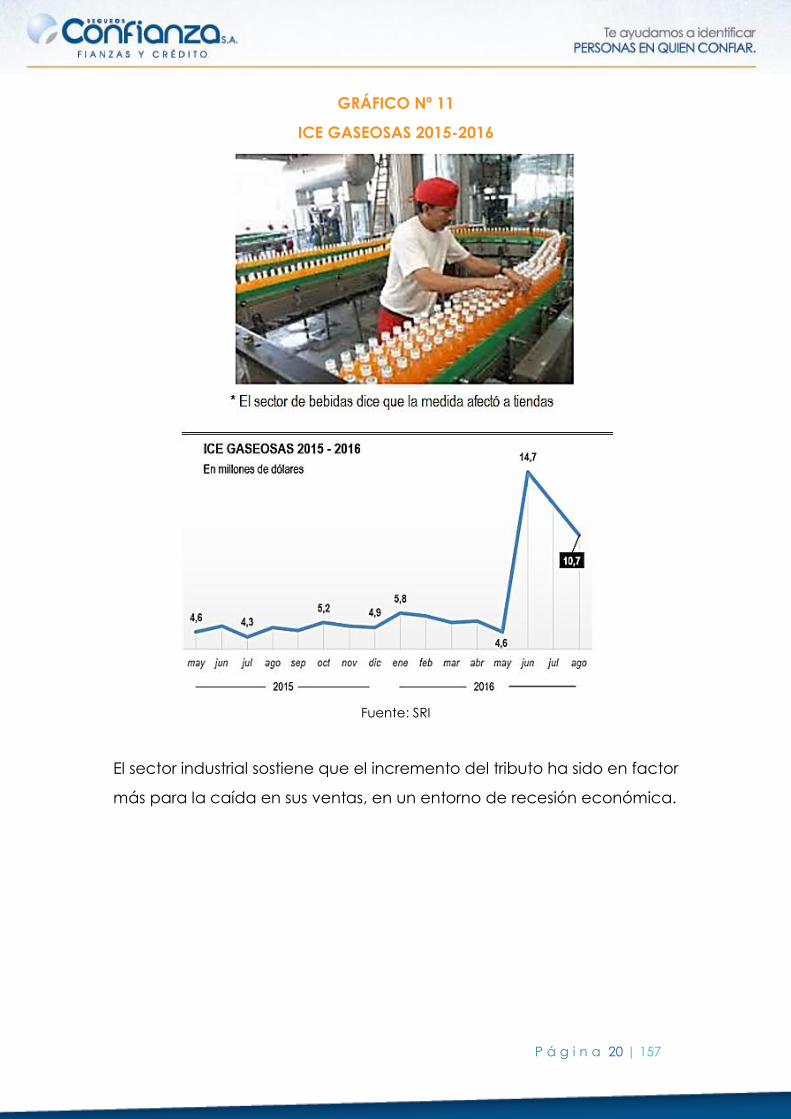

GRÁFICO Nº 11

ICE GASEOSAS 2015-2016

Fuente: SRI

El sector industrial sostiene que el incremento del tributo ha sido en factor

más para la caída en sus ventas, en un entorno de recesión económica.

P á g i n a 21 | 157

GRÁFICO Nº 12

ICE CIGARRILLOS 2015-2016

Fuente: SRI

En el caso de la recaudación del ICE a la cerveza el fisco recibió el 15%

menos; mientras que por cigarrillos la caída llegó al 23%. Según la Cámara

de Industrias, la presión fiscal llega a 22.7% respecto al PIB. En el 2006 fue

del 15.9%.

P á g i n a 22 | 157

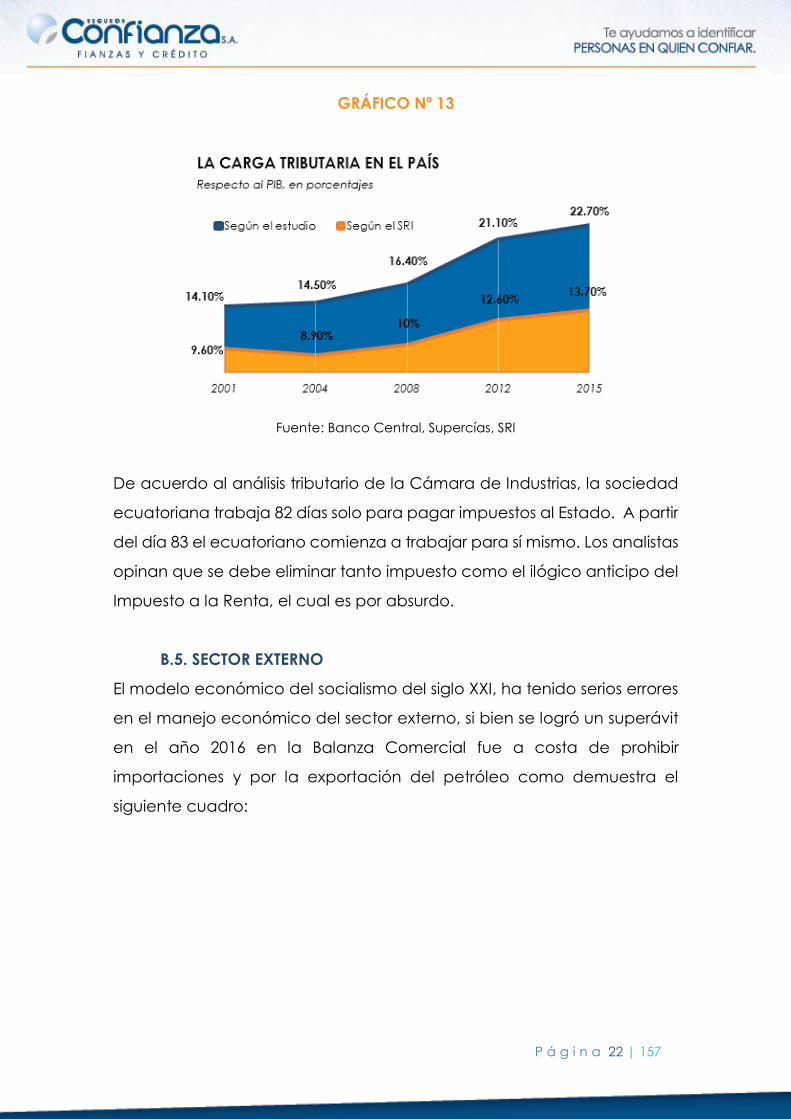

GRÁFICO Nº 13

Fuente: Banco Central, Supercías, SRI

De acuerdo al análisis tributario de la Cámara de Industrias, la sociedad

ecuatoriana trabaja 82 días solo para pagar impuestos al Estado. A partir

del día 83 el ecuatoriano comienza a trabajar para sí mismo. Los analistas

opinan que se debe eliminar tanto impuesto como el ilógico anticipo del

Impuesto a la Renta, el cual es por absurdo.

B.5. SECTOR EXTERNO

El modelo económico del socialismo del siglo XXI, ha tenido serios errores

en el manejo económico del sector externo, si bien se logró un superávit

en el año 2016 en la Balanza Comercial fue a costa de prohibir

importaciones y por la exportación del petróleo como demuestra el

siguiente cuadro:

P á g i n a 23 | 157

GRÁFICO Nº 14

Fuente: Banco Central del Ecuador

El pragmatismo se impuso al final, luego de nueve años de altibajos se

concretó el acuerdo de libre comercio entre Ecuador y la Unión Europea

(UE), con este acuerdo a partir del 1 de enero de este año los

ecuatorianos podrán vender al mercado europeo sin pagar aranceles el

99.7% de sus productos agrícolas y el 100% de los bienes industriales y

productos.

La negociación le tomó al Gobierno siete años, básicamente por las

diferencias dentro del Régimen sobre la apertura comercial y su

compatibilidad con un modelo de desarrollo más proteccionista. Las

empresas europeas domiciliadas en el país que tengan más de 10

trabajadores, deberán tener el 90% de empleados ecuatorianos.

P á g i n a 24 | 157

GRÁFICO Nº 15

Fuente: Banco Central del Ecuador

En el siguiente gráfico se demuestra el intercambio con la UE en

exportaciones e importaciones.

GRÁFICO Nº 16

Fuente: FEDEXPOR

P á g i n a 25 | 157

Los principales productos de exportación hasta el tercer trimestre del año

2016 fueron:

Banano 592 millones de dólares

Camarón 460 millones de dólares

Conservas de atún 307 millones de dólares

Cacao 111 millones de dólares

Flores 104 millones de dólares

Los principales productos de importación en el mismo período fueron:

Productos farmacéuticos US$ 199 millones

Máquinas (uso general y especial) US$100 millones

Abonos y plaguicidas US$55 millones

Productos químicos orgánicos US$ 51 millones

Automotores US$ 39 millones

La mayoría de los productos de exportación del país registra una caída

de precios este año.

La reducción se observa en productos como petróleo, café, madera,

aceite, productos mineros, flores, etc.

GRÁFICO Nº 17

Fuente: Banco Central del Ecuador

P á g i n a 26 | 157

GRÁFICO Nº 18

Fuente: Banco Central del Ecuador

Otros productos como el camarón, cacao y elaborados, atún y pescado

mejoraron sus precios durante los ocho primeros meses del 2016.

GRÁFICO Nº 19

Fuente: Banco Central del Ecuador

P á g i n a 27 | 157

GRÁFICO Nº 20

Fuente: Banco Central del Ecuador

El precio del banano, en tanto, se ha mantenido en el mercado

internacional, según la Asociación de Exportadores de Banano del

Ecuador. El valor interno es de US$ 6.16 por caja.

Otro de los socios comerciales importantes con el Ecuador, el tercero, es

China, la Balanza Comercial Bilateral registra en el 2016 US$ 3.087 millones

en importaciones, y US$723 millones en exportaciones, es decir que en el

2016 hubo una balanza comercial negativa de US$ 2.364 millones.

B.6. LIBERTAD ECONÓMICA

Hay una relación directa entre prosperidad y libertad. Los países con

mejores índices de desarrollo se basan en la iniciativa individual. La visión

oficial habla de un país de oportunidades donde las buenas ideas se

concretan convirtiéndose en inversiones y negocios, el Estado ofrece al

inversionista carreteras, educación, estabilidad jurídica, social y política y

honradez en el manejo de la cosa pública.

La inversión privada se ahuyenta cuando el Estado privilegia una mayor

participación estatal y va contra la libertad económica. El Estado es

P á g i n a 28 | 157

corrupto y con los impuestos, dinero de todos los ecuatorianos, hace

inversiones que no sirven para nada o a precios excesivamente altos.

En el 2016 de 178 países analizados, las economías más libres del mundo

están lideradas por Hong Kong, Singapur, Nueva Zelanda, Suiza y

Australia.

GRÁFICO Nº 21

EL RANKING DE LIBERTAD ECONÓMICA 2016

Fuente: The Heritage Foundation

Ecuador se ubicó en el puesto 159, apenas por encima de Bolivia,

Argentina, Venezuela y Cuba. El puntaje del gráfico anterior significa:

P á g i n a 29 | 157

80 a 100 LIBRE

70 a 79.9 MAYORMENTE LIBRE

60 a 69.9 MODERAMENTE LIBRE

50 a 59.9 MAYORMENTE CONTROLADA

0 a 49.9 REPRIMIDA

En el Ecuador con un puntaje de 48.6, significa que la libertad económica

está en grave riesgo.

En épocas de crisis como la actual, con un Estado abusivo, obeso,

inoperante, sin margen de maniobra, la salida apunta a liberar el

mercado.

B.7. LA INFLACIÓN

Un consumo restringido incidió en la reducción de la inflación. Ecuador

cerró el 2016 con una inflación anual de 1.12% que es la más baja desde

que se implantó la dolarización.

GRÁFICO Nº 22

EVOLUCIÓN DE LA INFLACIÓN ANUAL

Fuente: INEC

P á g i n a 30 | 157

De acuerdo a los analistas económicos la inflación bajó porque no hay

demanda, se mantuvo el costo de los insumos importados y por lo tanto

los precios no variaron.

El sector comercial bajo sus ventas en 13% respecto al año 2015 y en todo

el sector productivo como la industria, la construcción, el alojamiento, el

transporte, bajo un 20%; lo que afectó también en el empleo.

B.8. SECTOR PETROLERO

Es el sector más importante para la economía del país ya que representa

alrededor del 38% de las exportaciones. En la última década este sector

no tuvo crecimiento considerable en cuanto se refiere a su volumen de

explotación. Los precios internacionales del petróleo bajaron a partir de

finales del año 2014 y han fluctuado durante los dos últimos años 2015 y

2016 lo que ha ocasionado un grave problema para la caja fiscal.

A fines del tercer trimestre del año 2016 los miembros de la Organización

de Países Exportadores de Petróleo (OPEP) logró un acuerdo para bajar

la producción de sus países miembros de 33.4 millones de barriles diarios

de petróleo por día a 32.5. En este mismo trimestre del 2016, Ecuador subió

su producción diaria a 567.000 barriles.

Es necesario anotar que el plan de desarrollo del campo Petrolero ITT

contempla la perforación de 600 pozos en el periodo 2016-2029 con un

inversión de US$ 6.216 millones, este ITT fue parte de una iniciativa

ambientalista del Gobierno que planteaba dejar el crudo bajo tierra a

cambio de una compensación de US$3.600 millones, la cual fue un

fracaso, esta es el área denominada Parque Yasuní, ex reserva de la

Biósfera.

P á g i n a 31 | 157

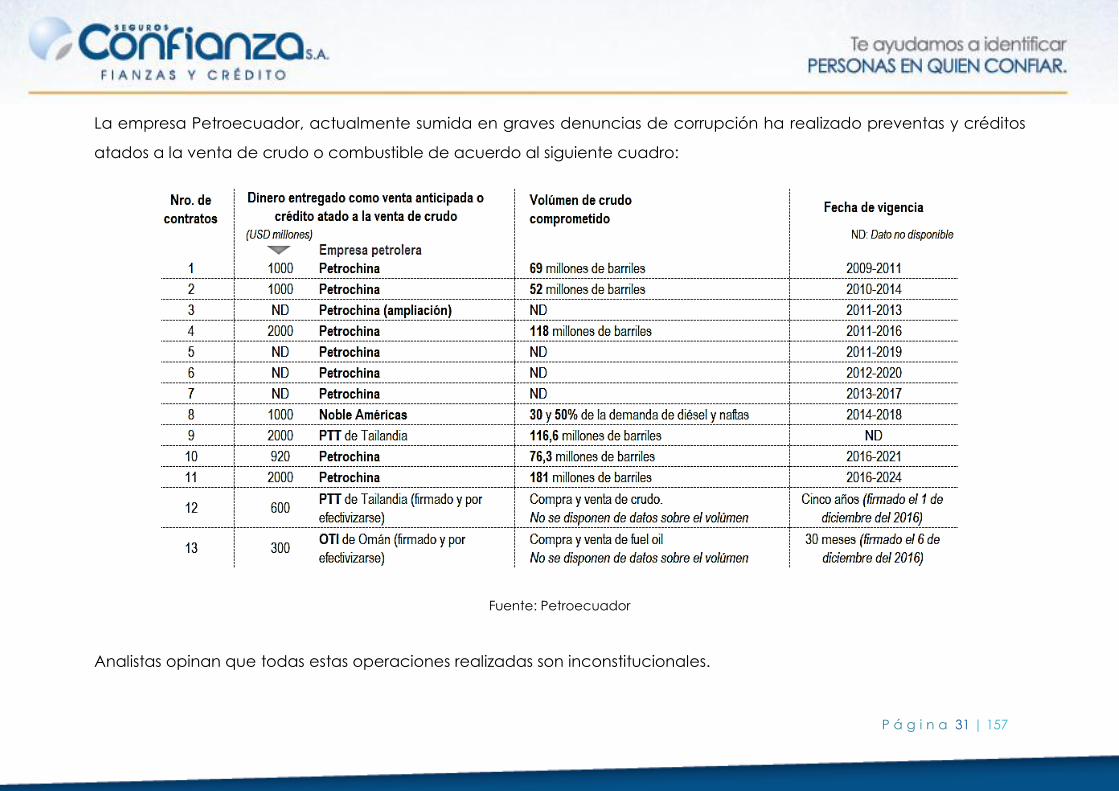

La empresa Petroecuador, actualmente sumida en graves denuncias de corrupción ha realizado preventas y créditos

atados a la venta de crudo o combustible de acuerdo al siguiente cuadro:

Fuente: Petroecuador

Analistas opinan que todas estas operaciones realizadas son inconstitucionales.

P á g i n a 32 | 157

B.9. SECTOR MINERO

En el país se desarrollan cinco proyectos mineros estratégicos de mediana y gran minería en el sur del país. A fines del

2016 el gobierno presentó un total de 44 proyectos por un monto de US$ 133 millones.

GRÁFICO Nº 23

LOS PROYECTOS MINEROS A GRAN ESCALA EN EL ECUADOR

Fuente: Ministerio de Minería

P á g i n a 33 | 157

En el sector de Minas y Canteras por su tamaño el 9% son empresas

grandes, el 13% medianas, el 23% pequeñas y el 56% microempresas. Las

grandes y medianas empresas son aquellas que generan mayores

ingresos, con una participación del 57% y 36% del total de ingresos

respectivamente como lo indica el siguiente gráfico:

GRÁFICO Nº 24

Fuente: Superintendencia de Compañías, Valores y Seguros

P á g i n a 34 | 157

B.10. SECTOR FLORÍCOLA

Estados Unidos de Norteamérica es históricamente el principal mercado

de exportación de flores con un 60%, 39% la Unión Europea y 1% otros

países, en el año 2016 hubo una ligera baja respecto al 2015.

GRÁFICO Nº 25

EXPORTACION FLORES

(EN MILLONES DOLARES)

Fuente: EXPOFLORES

En el país existen aproximadamente 620 fincas dedicadas al cultivo de

flores, cuyos propietarios esperan que el precio del producto no varíe.

P á g i n a 35 | 157

B.11. SECTOR AUTOMOTRIZ

A pesar de que las ventas de autos en el último trimestre del año 2016

crecieron, los números totales de la comercialización fueron menores que

el año 2015. Este incremento se produjo por la expansión del crédito de

la banca privada y la subida del cupo para la importación de vehículos

en US$ 50 millones, lo que permitió que las empresas automotrices traigan

más automotores y satisfacer así la demanda represada.

GRÁFICO Nº 26

VENTA DE VEHÍCULOS POR SEGMENTOS

(ENERO A OCTUBRE 2016)

Fuente: Asociación de Empresas Automotrices del Ecuador (AEADE)

En el acumulado del año 216, se contabilizó la venta de 63.554 unidades

frente a los 81.309 en el año 2015, lo que significa una reducción del

21.8%.

Por otro lado, el sector automotor apuesta al acuerdo con la Unión

Europea, la desgravación de aranceles influirá en los precios de los

automóviles hasta el año 2024.

B.12. CONCESIONES Y DESINVERSIONES

La meta de concesionar las carreteras del país será de un 35% hasta el

año 2020, lo que equivale a 1.500 kilómetros de concesiones; en el total

P á g i n a 36 | 157

del país, se espera que para el año 2020 haya 10.000 Kilómetros en vías,

para el 2030, 12.000; de los cuales 2.000 serán vías nuevas, dependiendo

todo esto de la inversión, del crecimiento del país, de la población y de

la circulación vehicular.

Para costear las obras planificadas hasta el año 2030 en las que se

incluyen puertos y aeropuertos, se estima se requieren aproximadamente

US $ 38.000 millones.

En lo que a desinversión se refiere el Gobierno asumió que debe abrir al

capital privado: nueve empresas públicas, un banco, dos medios de

comunicación y centrales hidroeléctricas, entre las principales empresas

a concesionarse y su costo aproximado están los siguientes:

Analistas económicos y políticos temen que a los inversionistas no les

interese una inversión en el Ecuador debido a los arbitrajes

internacionales con otras empresas, la inestabilidad tributaria y el trato

que ha tenido el actual gobierno con el sector privado; si no hay un

cambio de actitud, se corre el riesgo de que el inversionista ponga

condiciones duras y si el gobierno no da las garantías necesarias, el

peligro es de que todos estos bienes se vendan a precios inferiores.

P á g i n a 37 | 157

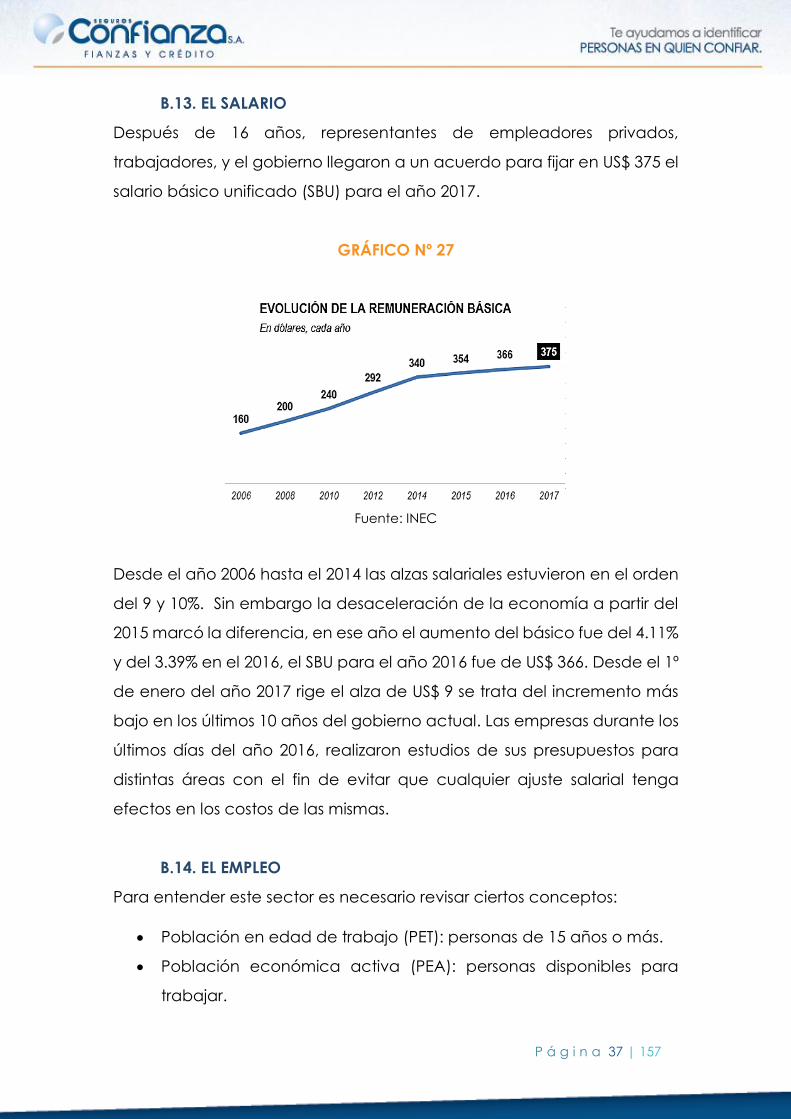

B.13. EL SALARIO

Después de 16 años, representantes de empleadores privados,

trabajadores, y el gobierno llegaron a un acuerdo para fijar en US$ 375 el

salario básico unificado (SBU) para el año 2017.

GRÁFICO Nº 27

Fuente: INEC

Desde el año 2006 hasta el 2014 las alzas salariales estuvieron en el orden

del 9 y 10%. Sin embargo la desaceleración de la economía a partir del

2015 marcó la diferencia, en ese año el aumento del básico fue del 4.11%

y del 3.39% en el 2016, el SBU para el año 2016 fue de US$ 366. Desde el 1º

de enero del año 2017 rige el alza de US$ 9 se trata del incremento más

bajo en los últimos 10 años del gobierno actual. Las empresas durante los

últimos días del año 2016, realizaron estudios de sus presupuestos para

distintas áreas con el fin de evitar que cualquier ajuste salarial tenga

efectos en los costos de las mismas.

B.14. EL EMPLEO

Para entender este sector es necesario revisar ciertos conceptos:

Población en edad de trabajo (PET): personas de 15 años o más.

Población económica activa (PEA): personas disponibles para

trabajar.

P á g i n a 38 | 157

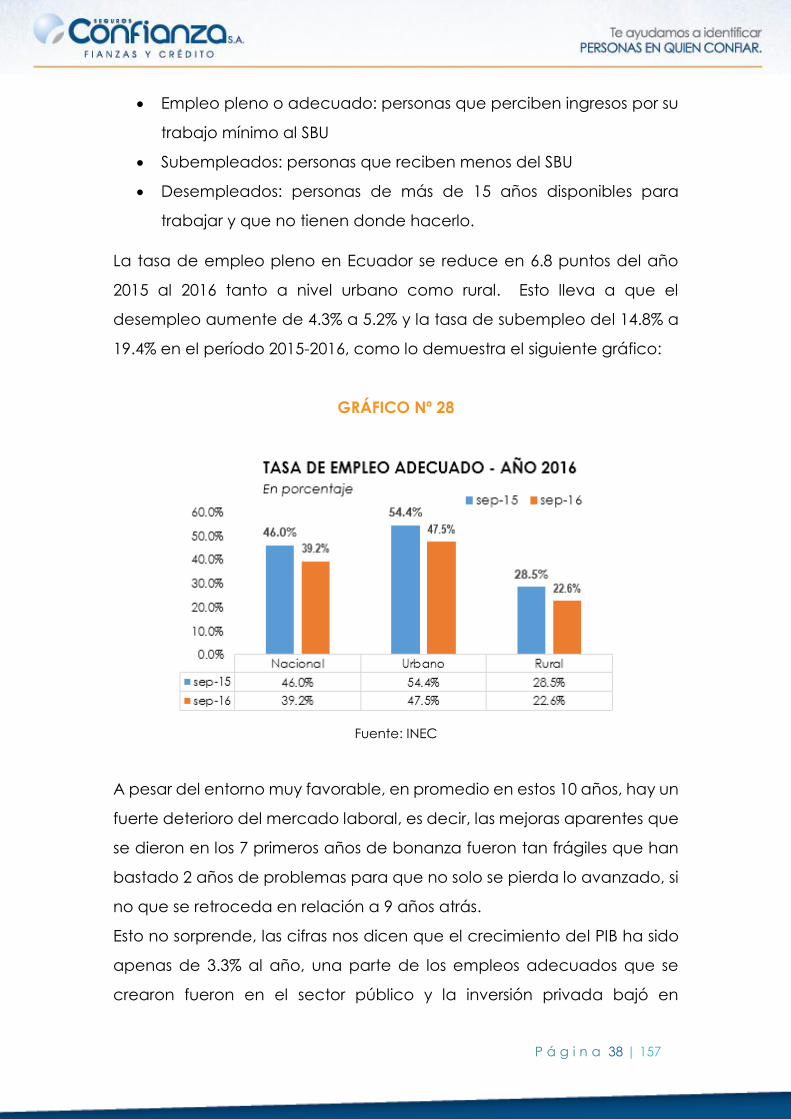

Empleo pleno o adecuado: personas que perciben ingresos por su

trabajo mínimo al SBU

Subempleados: personas que reciben menos del SBU

Desempleados: personas de más de 15 años disponibles para

trabajar y que no tienen donde hacerlo.

La tasa de empleo pleno en Ecuador se reduce en 6.8 puntos del año

2015 al 2016 tanto a nivel urbano como rural. Esto lleva a que el

desempleo aumente de 4.3% a 5.2% y la tasa de subempleo del 14.8% a

19.4% en el período 2015-2016, como lo demuestra el siguiente gráfico:

GRÁFICO Nº 28

Fuente: INEC

A pesar del entorno muy favorable, en promedio en estos 10 años, hay un

fuerte deterioro del mercado laboral, es decir, las mejoras aparentes que

se dieron en los 7 primeros años de bonanza fueron tan frágiles que han

bastado 2 años de problemas para que no solo se pierda lo avanzado, si

no que se retroceda en relación a 9 años atrás.

Esto no sorprende, las cifras nos dicen que el crecimiento del PIB ha sido

apenas de 3.3% al año, una parte de los empleos adecuados que se

crearon fueron en el sector público y la inversión privada bajó en

P á g i n a 39 | 157

promedio 3 puntos del PIB, es decir cerca del 30% en 10 años, lo que

significa la no creación de al menos 30.000 empleos de calidad.

Según estadísticas del INEC, en el último trimestre del año 2016 el empleo

informal se situó en 44.5% mientras que en el 2015 fue del 40.6%, el trabajo

informal se hizo una opción ante la falta de plazas laborales como lo

demuestra el siguiente gráfico:

GRÁFICO Nº 29

Fuente: INEC

El INEC define como informales a las personas con empleo que trabajan

en empresas que no tienen Registro Único de Contribuyentes (RUC) o

trabajadores independientes que no tienen RUC, no están afiliados al

Instituto Ecuatoriano de Seguridad Social, no pagan impuestos y se

desconoce su remuneración.

Las encuestas realizadas en las últimas semanas destacan que el 82.3%

de los ecuatorianos creen que el principal problema que deberá afrontar

el próximo gobierno es el empleo, le sigue la delincuencia con el 53.2% y

la corrupción con el 27.7%.

P á g i n a 40 | 157

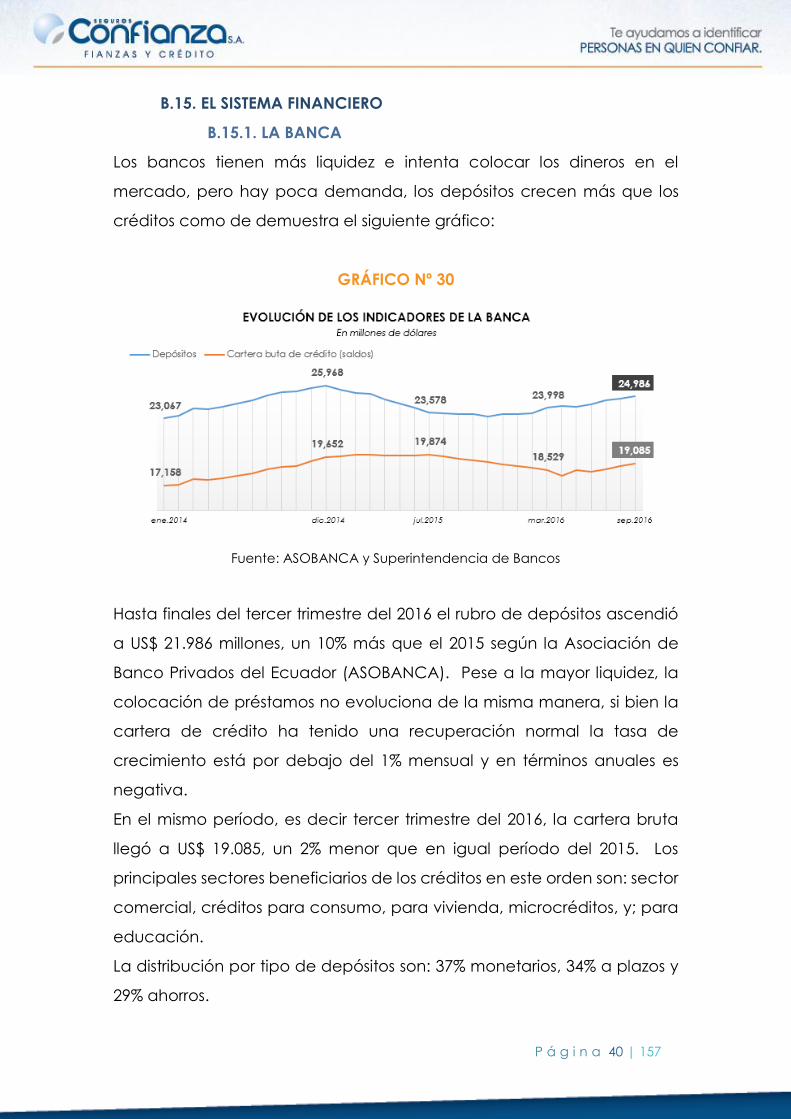

B.15. EL SISTEMA FINANCIERO

B.15.1. LA BANCA

Los bancos tienen más liquidez e intenta colocar los dineros en el

mercado, pero hay poca demanda, los depósitos crecen más que los

créditos como de demuestra el siguiente gráfico:

GRÁFICO Nº 30

Fuente: ASOBANCA y Superintendencia de Bancos

Hasta finales del tercer trimestre del 2016 el rubro de depósitos ascendió

a US$ 21.986 millones, un 10% más que el 2015 según la Asociación de

Banco Privados del Ecuador (ASOBANCA). Pese a la mayor liquidez, la

colocación de préstamos no evoluciona de la misma manera, si bien la

cartera de crédito ha tenido una recuperación normal la tasa de

crecimiento está por debajo del 1% mensual y en términos anuales es

negativa.

En el mismo período, es decir tercer trimestre del 2016, la cartera bruta

llegó a US$ 19.085, un 2% menor que en igual período del 2015. Los

principales sectores beneficiarios de los créditos en este orden son: sector

comercial, créditos para consumo, para vivienda, microcréditos, y; para

educación.

La distribución por tipo de depósitos son: 37% monetarios, 34% a plazos y

29% ahorros.

P á g i n a 41 | 157

Por otro lado, los depósitos que mantienen las entidades bancarias en el

Banco Central se incrementaron en 58% durante el último año.

23 bancos operan actualmente en el país según datos de la

Superintendencia de Bancos.

La Junta Reguladora Monetaria y Financiera emitió a fines del año

pasado una resolución sobre el aumento de encaje para los bancos que

tengan activos por más de US$1.000 millones. Esta decisión provocó

reacciones en los políticos que aspiran llegar a Carondelet en este año,

para ellos y para los analistas la mayor preocupación es no tener

información clara del destino que tendrán estos recursos.

GRÁFICO Nº 31

Fuente: Superintendencia de Bancos

P á g i n a 42 | 157

El riesgo para conocedores de la materia es que este nuevo encaje

bancario se convierta en dinero disponible para el gobierno. Siete bancos

tienen activos por más de US$ 1.000 millones, según estadísticas de la

Superintendencia de Bancos, de acuerdo al siguiente gráfico:

GRÁFICO Nº 32

Fuente: Superintendencia de Bancos

Estos bancos tendrán que incrementar el encaje del 2 al 5% hasta finales

del 2016 de acuerdo a lo que dispone la resolución de la Junta Monetaria

con lo que se busca inmovilizar otra parte de los recursos que los bancos

tienen depositado en el Banco Central y que sumarian unos US$ 750

millones adicionales.

Para el director ejecutivo de la ASOBANCA subir el encaje bancario es

completamente anti técnico, el directivo cree que lejos de reactivar la

economía la medida restringe la concesión de créditos que ha venido

promoviendo el sistema bancario y el propio gobierno.

La decisión de incrementar el encaje bancario del 2 al 5% y la norma para

excluir del cálculo del coeficiente de liquidez doméstica del fondo que

se invierte en el exterior obligará a varios bancos a repatriar capitales por

un monto total de US$ 553 millones repartidos así:

PRODUBANCO 200 MILLONES

PICHINCHA 190 MILLONES

BOLIVARIANO 130 MILLONES

DINERS 30 MILLONES

CAPITAL 3 MILLONES

P á g i n a 43 | 157

La banca anunció que buscará mecanismos legales para impedir que las

resoluciones del gobierno sigan avanzando y generen los problemas que

se ha advertido en el sistema bancario.

Otro de los problemas que enfrenta la banca es la utilización del dinero

electrónico, que hasta el momento y con un total fracaso había sido

administrado por el Banco Central. La Superintendencia emitió una

resolución para que los bancos privados abran cuentas de dinero

electrónico, la banca planteó acciones legales y pidió dejar sin efecto

dicha resolución.

El negocio de la banca fue menos rentable el año 2016, este indicador

que toma en cuenta la relación entre la utilidad y el patrimonio fue del

6.8% mientras que en el 2015 fue 9% es decir una disminución del 2.2

puntos, según la Asociación de bancos Privados del Ecuador.

GRÁFICO Nº 33

LAS CIFRAS DE LA BANCA PRIVADA

ALGUNOS INDICADORES

Fuente: Asociación de Bancos Privados

P á g i n a 44 | 157

GRÁFICO Nº 34

COMPOSICIÓN DE LA CARTERA BRUTA

Fuente: ASOBANCA

Las utilidades cayeron en US$ 48 millones, de acuerdo a analistas la

banca fue uno de los sectores más golpeados en el año 2016, la razón

principal señalan que la falta de demanda de crédito debido a la

incertidumbre sobre la situación económica del país.

B.15.2. COOPERATIVAS

Actualmente, el sistema cooperativo de ahorro y crédito nacional

maneja US$ 8.000 millones en activos, estas fueron concebidas

aparentemente con el fin de suplir un vacío que existía en el acceso a los

servicios financieros para las personas de menores recursos económicos.

Las cooperativas cumplen un rol importante en el desarrollo del país

porque son instituciones incluyentes que están presente en zonas urbanas

y rurales, se las considera como promotoras de pequeños

P á g i n a 45 | 157

emprendimientos en todas las zonas del país, para este sector, se calcula

que el 67% de créditos los dan las cooperativas y el 37% corresponde a la

banca.

De acuerdo a la Superintendencia de Economía Popular y Solidaria hay

en el país 770 cooperativas de ahorro y crédito y hay 2’312.687 personas

asociadas, estas entidades tienen el propósito de juntar integrantes en un

esfuerzo constante por encontrar el bien común, no solo se dedican a

servicios de ahorro y crédito, si no que cuentan con servicios

complementarios, como el pago del bono de desarrollo humano o el

cobro y entrega de pensiones alimenticias.

Todas las personas que ahorran y tienen créditos en una cooperativa son

socios de la misma, el cooperativismo tiene un modelo de servicio que

incluye la capacitación a sus socios en distintas áreas, como costura,

chocolatería, manejo de tecnología, manualidades, alimentación de

ganado, etc., este tipo de valores agregados dependen de las

características y necesidades de la zona donde se encuentra. En otros

casos, el servicio se extiende a la atención médica y dental.

Por su naturaleza, las cooperativas no están constituidas por dueños y

clientes, si no por socios.

B.15.3. SECTOR ASEGURADOR

Este sector en el Ecuador está cubierto por 36 empresas que se dedican

a ofrecer todo tipo de seguros, habiendo compañías que se dedican

principalmente a ciertos segmentos, estas empresas por orden alfabético

son:

1. AIG METORPOLITANA

2. AMA. AMERICA S.A. EMPRESA DE SEGUROS

3. ASEGURADORA DEL SUR

4. BALBOA

5. BMI

6. BUPA ECUADOR S.A. COMPAÑÍA DE SEGUROS

P á g i n a 46 | 157

7. CHUBB SEGUROS ECUADOR S.A.

8. COFACE S.A

9. COLON

10. COLVIDA

11. CONDOR

12. CONSTITUCION

13. ECUATORIANO SUIZA

14. EQUINOCCIAL

15. EQUIVIDA COMPAÑÍA DE SEGUROS S.A.

16. GENERALI

17. HISPANA

18. INTEOCEANICA

19. LA UNION

20. LATINA SEGUROS

21. LATINA VIDA

22. LIBERTY SEGUROS S.A.

23. LONG LIFE SEGUROS LLS

24. MAFRE ATLAS

25. ORIENTE SEGUROS S.A.

26. PA AMERICAN LIFE DE ECUADOR COMPAÑOS DE SEGUROS S.A.

27. PICHINCHA

28. Q.B.E.

29. ROCAFUERTE

30. SEGUROS ALIANZA S.A.

31. SEGUROS CONFIANZA S.A.

32. SEGUROS SUCRE S.A.

33. SWEADEN COMPAÑÍA DE SEGUROS S.A.

34. TOPSEG COMPAÑÍA DE SEGUROS S.A.

35. UNIDOS

36. VAZ SEGUROS S.A. COMPAÑÍA DE SEGUROS

P á g i n a 47 | 157

El sector asegurador, durante el año 2016, de enero a diciembre, registro

ingresos por Primas Netas Emitidas de un total de US$ 1.618.633.489,64 un

2.8% menos respecto al año 2015, de acuerdo a analistas esta reducción

se debe principalmente a la coyuntura económica por la que atraviesa

el país.

El sector asegurador en los últimos cinco años registraba un crecimiento

promedio del 10%, comenzando la baja a partir del 2015.

GRÁFICO Nº 35

Fuente: Latinoinsurance

La venta de pólizas para asegurar vehículos durante el año 2016 fue de

US$ 383.373.768,17, este ramo por segundo año consecutivo registra una

caída del 13% menor frente al año 2015.

P á g i n a 48 | 157

Le empresa líder en esta rama es Equinoccial y QBE con el 16% cada una

del total del mercado como lo demuestra el siguiente gráfico:

GRÁFICO Nº 36

Fuente: Superintendencia de Compañías, Valores y Seguros

Les sigue en la venta de pólizas en este sector: CHUB Seguros con el 7%,

Aseguradora del Sur y Liberty con el 6% cada una.

La caída de ventas en este ramo también se debe a la crisis económica

que vive el país y la vigencia de cupos de importación para vehículos

nuevos.

El ramo de vehículos representa en 20% de los ingresos totales de las

empresas aseguradoras.

El segundo ramo en importancia para el sector asegurador por la venta

de pólizas es el de Vida Colectiva con un total de US$ 320.000.048,56; este

también sufrió una contracción en el año pasado frente al 2015.

Incendio y Líneas Aliadas, ramo que protege bienes por desastres

naturales proyecta una demanda positiva para los años venideros,

durante el año 2016, se vendieron pólizas por un valor de US$

P á g i n a 49 | 157

143.156.445,25 lo que representa un incremento del 15% más que el año

2015.

GRÁFICO Nº 37

Fuente: Superintendencia de Compañías, Valores y Seguros

La Compañía líder en este ramo es Seguros Sucre con 28 millones de

dólares, le siguen: Chubb Seguros con 22, Equinoccial con 19, QBE con 12

y Rocafuerte con 9 millones de dólares.

P á g i n a 50 | 157

Otro de los importantes ramos en el sector asegurador es el de

Accidentes Personales que tuvo en el año 2016 una disminución del 15%

respecto al año 2015, y con una cifra de venta de pólizas de:

US$488.106.082,41; como lo demuestra el siguiente gráfico:

GRÁFICO Nº 38

Fuente: Superintendencia de Compañías, Valores y Seguros

En este ramo lidera el mercado Chubb Seguros con una venta de US$ 38

millones de dólares, seguido por Equivida con 11, AIG Metropolitana con

9, Pichincha con 8, y QBE con 5 millones de dólares.

Le sigue en importancia el ramo de Asistencia Médica con un total de

ventas de póliza de US$ 64’884.556,18 las empresas dedicadas a ésta

ramo durante el año pasado (2016) tuvieron serios problemas legales con

el gobierno, que aún se mantienen vigentes.

P á g i n a 51 | 157

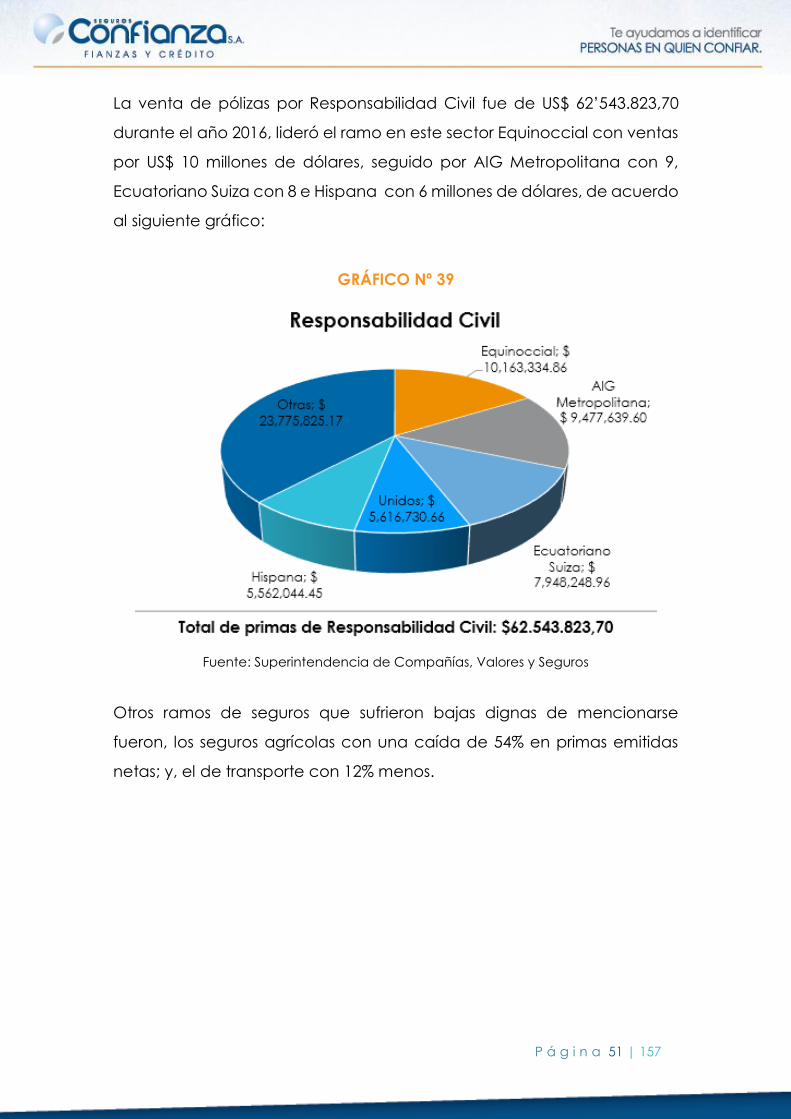

La venta de pólizas por Responsabilidad Civil fue de US$ 62’543.823,70

durante el año 2016, lideró el ramo en este sector Equinoccial con ventas

por US$ 10 millones de dólares, seguido por AIG Metropolitana con 9,

Ecuatoriano Suiza con 8 e Hispana con 6 millones de dólares, de acuerdo

al siguiente gráfico:

GRÁFICO Nº 39

Fuente: Superintendencia de Compañías, Valores y Seguros

Otros ramos de seguros que sufrieron bajas dignas de mencionarse

fueron, los seguros agrícolas con una caída de 54% en primas emitidas

netas; y, el de transporte con 12% menos.

P á g i n a 52 | 157

FIANZAS

La póliza de Fianzas se utiliza para garantizar el cumplimiento de las

obligaciones contractuales en obras del sector público o privado. Fianzas

y Crédito durante el año 2016 tuvieron una contracción de alrededor del

7%. Para este año 2017, se espera un crecimiento entre el 6 y el 7%.

La venta de pólizas en total de Fianzas fue durante el año 2016 de US$

97’543.408,97.

GRÁFICO Nº 40

Fuente: Superintendencia de Compañías, Valores y Seguros

Lidera este mercado Seguros Confianza con el 29% del total, Equinoccial

con el 18%, Oriente Seguros con el 17%, Aseguradora del Sur con el 8%,

Topseg 7%, Latina de Seguros 3%, AIG Metropolitana 2%, Colón 2% y

Cóndor con el 2%.

P á g i n a 53 | 157

El principal producto de Fianzas es el Buen Uso de Anticipo con un total

de prima neta emitida de US$ 52.223,75 durante el año 2016.

GRÁFICO Nº 41

Fuente: Superintendencia de Compañías, Valores y Seguros

De este producto también lidera el mercado Seguros Confianza con el

29%, segundo de Equinoccial con el 19%, Oriente Seguros 16%,

Aseguradora del Sur 9%, Topseg 9%, AIG Metropolitana 4%, Latina Seguros

4%, Colón 2% e Interoceánica 2%.

P á g i n a 54 | 157

Otro de los productos importantes en el ramo de Fianzas es el de

cumplimiento de contrato cuyo total de primas emitidas son: US$

33’115.435,59.

GRÁFICO Nº 42

Fuente: Superintendencia de Compañías, Valores y Seguros

Lidera también el mercado en este producto Seguros Confianza S.A. con

un 26%, Oriente Seguros 20%, Equinoccial 17%, Aseguradora del Sur 8%,

Topseg 5%, Latina Seguros 4%, QBE 2%, Colón 2% y Cóndor 2%.

P á g i n a 55 | 157

Dentro del ramo de Fianzas existe también la Garantía Aduanera que

cerró el año 2016 con una venta total por primas de US$ 7’921.781,88;

GRÁFICO Nº 43

Fuente: Superintendencia de Compañías, Valores y Seguros

Lidera la emisión de garantías aduaneras Oriente Seguros con el 22%,

equinoccial 20%, Seguros confianza con el 17%, Unidos 13%, Sweaden 5%,

Seguros Sucre 4%, Cóndor 4% y Constitución 4%.

En el mercado de Fianzas han participado en el año 2016, 21 compañías.

SEGURO DE CRÉDITO

Tres compañías participaron en el mercado ecuatoriano durante el año

2016. Coface con una participación en el mercado del 58%, Seguros

Confianza con el 39% y Mapfre Atlas con el 3%. El total de prima neta

emitida en el mercado de Seguro de Crédito fue de US$ 8’162.671,79.

Pese al mal año de la economía ecuatoriana los resultados del sector

asegurador fueron positivos, mostrando un incremento del 33% en sus

P á g i n a 56 | 157

utilidades netas al cierre del 2016 la cifra fue de US$ 66 millones frente a

los US$ 50 millones del 2015.

Este incremento de las utilidades de las compañías de seguros se debe

en un buen porcentaje, a que en el año pasado se actualizó la

metodología de cálculo de tres reservas técnicas de seguros: la de riesgo

en curso, la de siniestros incurridos y no reportados; y, la de insuficiencia

de primas.

Las reservas técnicas son las provisiones o recursos que destina una

compañía de seguros para respaldar las obligaciones que ha contraído

con sus asegurados, especialmente en el tema de indemnizaciones. La

nueva normativa en diciembre pasado explica los diferentes cálculos

que las aseguradoras deben aplicar para reducir las reservas técnicas.

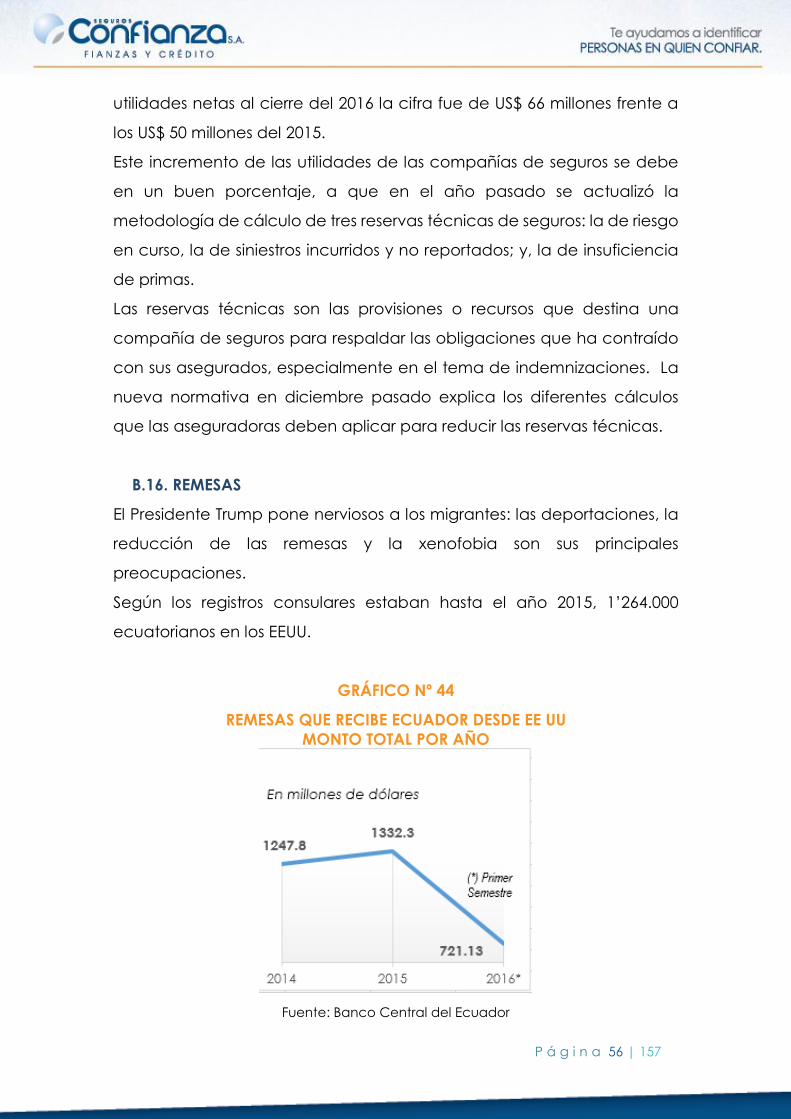

B.16. REMESAS

El Presidente Trump pone nerviosos a los migrantes: las deportaciones, la

reducción de las remesas y la xenofobia son sus principales

preocupaciones.

Según los registros consulares estaban hasta el año 2015, 1’264.000

ecuatorianos en los EEUU.

GRÁFICO Nº 44

REMESAS QUE RECIBE ECUADOR DESDE EE UU

MONTO TOTAL POR AÑO

Fuente: Banco Central del Ecuador

P á g i n a 57 | 157

El 58% de los envíos que llega al Ecuador tuvo su origen en EEUU, le

siguieron España e Italia.

B.17. LA CORRUPCIÓN

Es una de las lacras más graves que tiene el Ecuador, se vive un ambiente

nunca antes sentido, donde se toca salpica pus. Se estima que en los

últimos 10 años se han desviado fondos por este concepto en alrededor

de US$ 3.000 millones.

Desgraciadamente, este fenómeno se da en toda la región en donde

todos los países del área están salpicados. A continuación se detalla el

gráfico de la corrupción de los países en la región:

GRÁFICO Nº 45

EL RANKING DE PAÍSES DE LA REGIÓN

CON MÁS CORRUPCIÓN

Fuente: Foro Económico Mundial

P á g i n a 58 | 157

El país más corrupto del mundo según el foro Económico Mundial es

Venezuela.

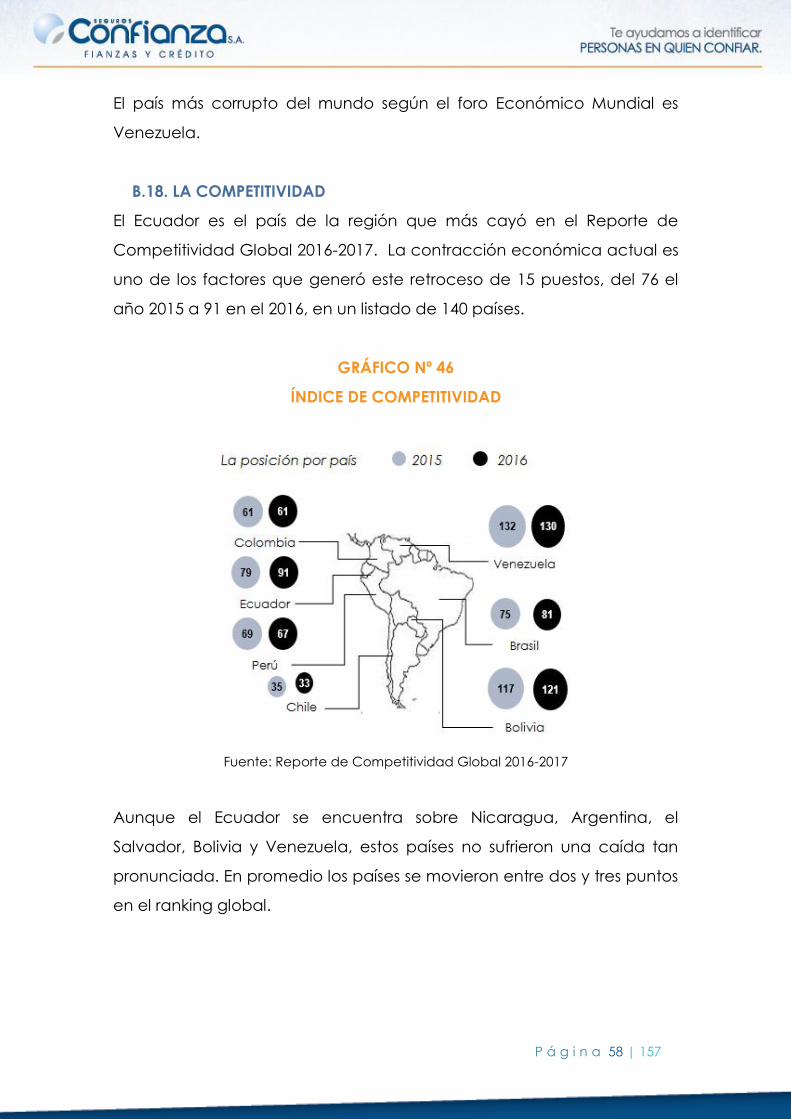

B.18. LA COMPETITIVIDAD

El Ecuador es el país de la región que más cayó en el Reporte de

Competitividad Global 2016-2017. La contracción económica actual es

uno de los factores que generó este retroceso de 15 puestos, del 76 el

año 2015 a 91 en el 2016, en un listado de 140 países.

GRÁFICO Nº 46

ÍNDICE DE COMPETITIVIDAD

Fuente: Reporte de Competitividad Global 2016-2017

Aunque el Ecuador se encuentra sobre Nicaragua, Argentina, el

Salvador, Bolivia y Venezuela, estos países no sufrieron una caída tan

pronunciada. En promedio los países se movieron entre dos y tres puntos

en el ranking global.

P á g i n a 59 | 157

El país líder mundial en competitividad sigue siendo Suiza, seguido por

Singapur y EEUU.

LA UBICACIÓN DE EL ECUADOR

EN LOS 12 PILARES

Fuente: Foro Económico Mundial

Al mirar la ubicación del Ecuador se observa que países como Serbia,

Camboya, Honduras, Argelia, Grecia y Ucrania son más competitivos.

Los 12 pilares detallados en el cuadro anterior son: instituciones,

infraestructura, estabilidad macroeconómica, salud, educación primaria,

educación superior y entrenamiento, eficiencia en el mercado de bienes,

eficiencia en el mercado laboral, desarrollo del mercado financiero,

P á g i n a 60 | 157

preparación tecnológica, tamaño del mercado, satisfacción de los

negocios e innovación.

Según el reporte, los pilares en los que el Ecuador tiene una mayor caída

en puntaje son: estabilidad macroeconómica, eficiencia en el mercado

laboral e innovación.

B.19. RIESGO PAÍS

El indicador de riesgo país procede de las estadísticas del Centro de

Estudios Latinoamericanos y mide el riesgo impago de la deuda externa.

Varía entre 1 y 7, siendo 7 la peor calificación:

Ecuador = 6

INESTABILIDAD CAMBIARIA = ALTO

Es la incertidumbre por la actual situación económica y el riesgo en el

sistema de dolarización contribuyen a incentivar la fuga de capitales.

RIESGO SOBERANO = MEDIO ALTO

Es el indicador de riesgo país se mantiene en un nivel elevado, solo

superado por Cuba, Nicaragua y Venezuela en América Latina.

FINANCIACIÓN DEL SECTOR PÚBLICO = ALTO

Son las dificultades para atraer nueva inversiones junto con una

reducción en los ingresos petrolíferos dificultan la contención del déficit

en un contexto de elevada inversión pública.

SITUACIÓN SOCIO- POLÍTICA = MEDIO- ALTO

Por los escándalos de corrupción relacionados con las compañías

petrolíferas públicas que han salpicado al ejecutivo podrían afectar a los

resultados electorales del 2017.

B.20. PROGRESO SOCIAL

Ecuador tiene una posición intermedia de progreso social. El país está en

el puesto 53 del índice de progreso social. Finlandia encabeza el listado

en el que aparecen 133 países.

P á g i n a 61 | 157

El desarrollo de los países y sus habitantes tiene desde el 2015 un nuevo

indicador, se trata del Indicé de Progreso Social (IPS), creado por la

organización no gubernamental Social Progress Imperative, con sede en

EEUU.

GRÁFICO Nº 47

CLASIFICACIÓN DEL ÍNDICE DE PROGRESO SOCIAL

Fuente: Social Progress Imperative

El Modelo de Índice de Progreso Social se basa en:

Necesidades Humanas Básicas: Nutrición y cuidado médico básico, agua

y saneamiento, vivienda y seguridad personal.

Fundamentos de Bienestar: Acceso a conocimientos básicos, acceso a

información y comunicaciones, salud y bienestar; y, calidad ambiental.

Oportunidades: Derechos personales, libertar personal y de elección,

tolerancia e inclusión; y, acceso a educación superior.

P á g i n a 62 | 157

A escala mundial los países puestos en el índice son:

1. FINLANDIA : 90.09

2. CANADÁ: 89.49

3. DINAMARCA: 89.39

4. AUSTRALIA: 89.13

5. SUIZA: 88.87

6. SUECIA: 88.80

7. NORUEGA: 88.70

8. PAÍSES BAJOS: 88.65

9. REINO UNIDO: 88.58

10. ISLANDIA: 88.45

Los 10 países mejores de la región de acuerdo al índice son:

28. URUGUAY: 80.12

28. COSTA RICA: 80.12

38. ARGENTINA: 75.20

41. PANAMA: 73.02

48. COLOMBIA: 70.84

49. PERU: 70.09

53. ECUADOR: 69.56

60. PARAGUAY: 67.44

64. EL SALVAROR: 66.36

70. REPUBLICA DOMINICNA: 65.65

Lo que propone esta organización y su indicador es redefinir la manera

de medir el éxito y el progreso de las naciones y los individuos. El IPS no

toma en cuenta los indicadores económicos, sino que se enfoca en los

resultados sociales y ambientales de las políticas públicas y de las

acciones del sector privado.

Según los creadores del índice, el progreso social se define como la

capacidad de una sociedad para satisfacer las necesidades humanas

básicas de sus ciudades, establecer las bases sólidas que permitan a los

P á g i n a 63 | 157

ciudadanos mejorar su calidad de vida y crear las condiciones que

permitan que todos los individuos y comunidades alcancen su máximo

potencial. Este índice se enfoca en tres preguntas: ¿el país cubre las

necesidades básicas de la gente?, ¿las bases del país están construidas

para que la gente mejore su vida?, y, ¿hay oportunidades para que la

gente mejore su posición en la sociedad?

B.21. ASAMBLEA NACIONAL

Esta función Legislativa, históricamente la más importante en el país, en

estos últimos años, se han convertido, al decir del vulgo ciudadano en

simples levanta manos. Quince Leyes se aprobaron en el Parlamento en

el año 2016, el 53% de las mismas fueron iniciativas del Presidente Correa.

Las normas principalmente fueron de carácter económico. Entre las que

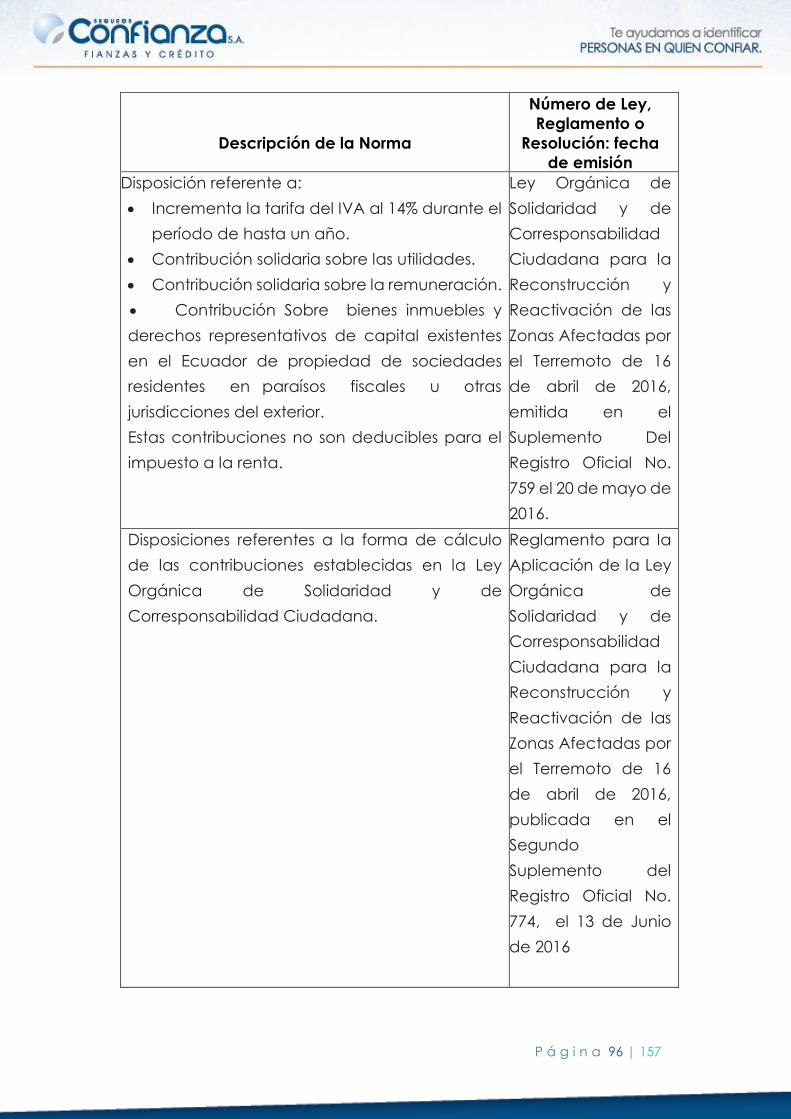

provocaron mayor incertidumbre fueron la Ley de Solidaridad que el

ejecutivo envió como medida paliativa a los efectos del terremoto del 16

de abril del 2016 en las provincias de Manabí y Esmeraldas, disponiendo

el alza al 14% del cobro del impuesto al valor agregado (IVA).

Otra normativa importante fue la de Incentivos Tributarios, enviada por el

ejecutivo y en la que se conceda deducciones en el impuesto a la renta

a organizaciones de la economía popular y a empresas por pago a

seguros médicos y medicina prepagada.

Centró la atención pública otro proyecto de Ley enviado por el ejecutivo

denominado de Plusvalía que grave con una tarifa del 75% a la ganancia

extraordinaria en la venta de inmuebles.

B.22. DESASTRES NATURALES

El 16 de abril del año 2016 el Ecuador fue sacudido con un fuerte

terremoto, el desastre dejó 671 personas fallecidas y cuantiosas pérdidas

materiales en 13 provincias.

Un nuevo enjambre de sismos se produjeron a fines del 2016

principalmente en la provincia de Esmeraldas creando daños en más de

P á g i n a 64 | 157

700 edificaciones, destruyendo 1456 infraestructuras, dejando 47

personas heridas y tres fallecidos.

En el año 2016 se produjeron desbordamientos de ríos siendo uno de los

más importantes el del Rio Damas que cruza una parroquia de Santo

Domingo de los Tsáchilas y que afectó a más de 300 familias, 11 casas se

destruyeron y cinco personas fallecieron.

Lo último, cinco volcanes están en plena actividad en el país: el volcán

Cayambe, (5.790 metros de altura) empezó a registrar actividad luego de

230 años de calma. También el Sangay (5.300 metros de altura), el

Reventador (3.562 metros de altura) el Cotopaxi (5.897 metros de altura);

y, el Tungurahua (5.023 metros de altura).

El Reventador, Cotopaxi y Tungurahua están en pleno proceso de

erupción.

B.23. SECTOR INTERNACIONAL

Los principales hechos a nivel internacional durante el año 2016 fueron:

- La división en el reino Unido aumentó con la victoria del ”Brexit”

GRÁFICO Nº 48

Fuente: AFP

P á g i n a 65 | 157

El pueblo británico habló y la respuesta es: “estamos afuera” quedó

claro que el Reino Unido no volverá a ser el mismo. Pocas horas

después el primer ministro David Cameron presentó su dimisión. La

consulta también fue un duro golpe para las encuestadoras que

vaticinaron que el “Brexit” perdería. En los días y semanas que

siguieron, la libra cayó a niveles históricos y aumentaron los ataques

xenofóbicos. Los bancos y la industria exigen que no se renuncie al

acceso al mercado común europeo pero, desde Bruselas dejan

claro que no se puede tener ambas cosas al mismo tiempo.

- 327.000 refugiados entraron a Europa en el 2016, la cifra es menor

a los 1,86 millones que llegaron en el 2015, pero 5.000 han muerto

al intentar cruzar el Mediterráneo.

- En Colombia, el acuerdo de paz con las FARC llegó, luego de varios

escollos. Después de 52 navidades con los fusiles en la mano, los

guerrilleros de las Fuerzas Armadas Revolucionarias de Colombia

(FARC) vivieron las fiestas del 2016 con una mezcla de emoción y

temor: este será el último año que pasen el 25 de diciembre con

armas y lejos de sus familias.

- El Presidente Santos quien fue galardonado con el Premio Nobel de

la Paz, anunció diálogos con el Ejército de Liberación Nacional

(ELN), segunda organización insurgente de Colombia. Ecuador fue

mencionado como la sede para realizar estas negociaciones.

- El narcotraficante más buscado del mundo, Joaquín “el Chapo

Guzmán” está aislado en una celda en México y lucha contra la

extradición.

- En Turquía Recep Tayyip Erdogan logró conjurar el intento de golpe

de Estado.

- En Brasil hubo un terremoto político, la presidenta Dilma Rousseff fue

destituida.

- En Nicaragua continúa la dictadura de Daniel Ortega por cuatro

años más.

P á g i n a 66 | 157

- Perú dio un giro a la derecha con la llegada al poder de Pedro

Pablo Kuzynski.

- En Venezuela la inflación de más del 700%, el deterioro de los

servicios básicos, la falta de alimentos, la pugna entre el analfabeto

presidente Maduro y la oposición acentuaron la crisis.

- Donald Trump, Presidente electo de EEUU tiene en zozobra al

planeta. “Solamente voy a decir una palabra “Socorro!”, José

Mujica expresidente del Uruguay. “Se abre un período de

incertidumbre”, Francois Hollande Presidente de Francia.

- Murió Castro, dictador, que por 47 años estuvo al mando de Cuba.

- La contaminación marcó el ritmo de las ciudades en el 2016 hubo

alertas de aire tóxico en varias urbes 460 millones fueron afectadas.

El 80% de la población urbana en el mundo está expuesta a la

contaminación según la Organización Mundial de la Salud.

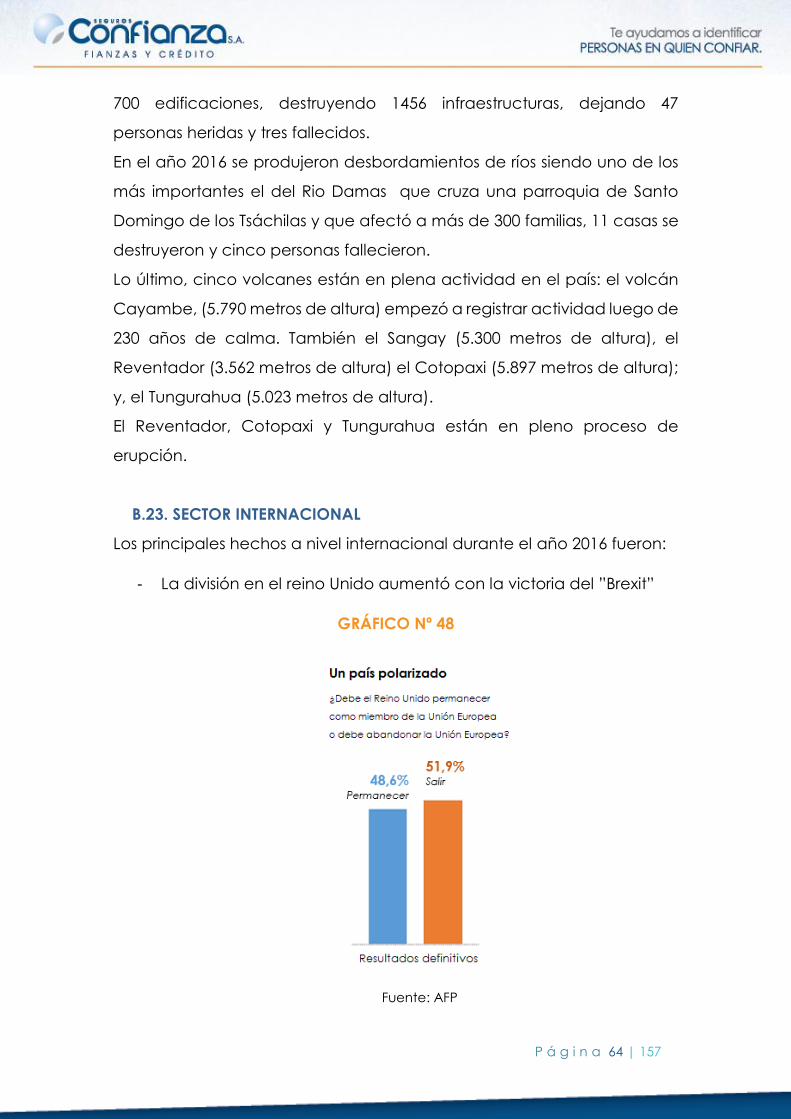

- El mundo en alerta por el terrorismo. Durante el año 2016 se han

perpetrado ataques en Francia, Alemania y EEUU principalmente.

El siguiente gráfico nos enseña el peligro del terrorismo en la región.

GRÁFICO Nº 49

EL IMPACTO DEL TERRORISMO

Fuente: Institute for Economics and Peace

P á g i n a 67 | 157

El mundo se pregunta que vendrá después de los tiroteos y

atropellamientos masivos.

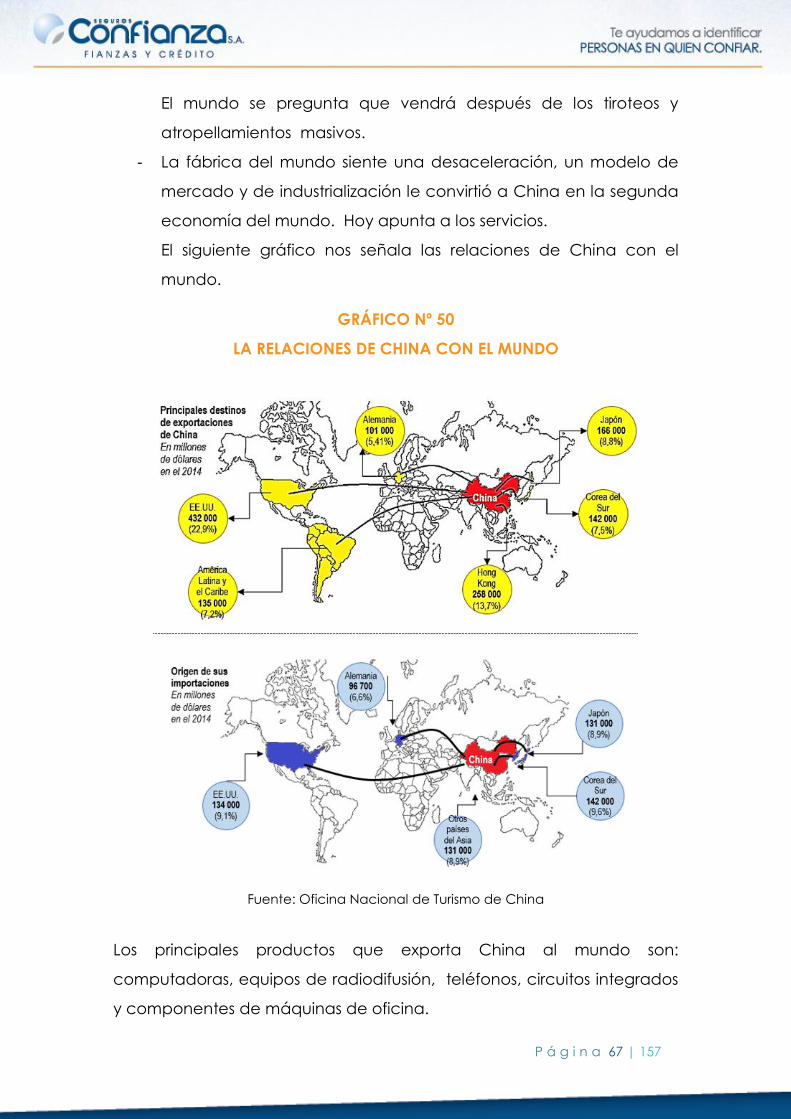

- La fábrica del mundo siente una desaceleración, un modelo de

mercado y de industrialización le convirtió a China en la segunda

economía del mundo. Hoy apunta a los servicios.

El siguiente gráfico nos señala las relaciones de China con el

mundo.

GRÁFICO Nº 50

LA RELACIONES DE CHINA CON EL MUNDO

Fuente: Oficina Nacional de Turismo de China

Los principales productos que exporta China al mundo son:

computadoras, equipos de radiodifusión, teléfonos, circuitos integrados

y componentes de máquinas de oficina.

P á g i n a 68 | 157

Los principales productos que importa China del mundo son: petróleo,

mineral de hierro, oro, y automóviles.

China espera invertir en la región en los próximos 10 años 250.000 millones,

especialmente en el sector agrícola y minero.

P á g i n a 69 | 157

C. PERSPECTIVAS PARA EL AÑO 2017

Aparentemente el Ecuador tocó fondo en el año 2016 y se espera que

en el 2017 comience un proceso de recuperación, por un lado la CEPAL,

prevé que el Ecuador crecerá apenas un 0.3%, con lo que para este

organismo internacional el 2017, seguirá el estancamiento económico.

Con apenas un crecimiento del 0.3% Ecuador es el penúltimo puesto en

la región solo por encima de Venezuela, otras economías dolarizadas

como Panamá y El Salvador crecerán al 5.9% y 2.2%, respectivamente,

mientras que los países vecinos: Colombia y Perú, lo harán a tasas entre

el 2.7% y el 4%.

En cambio, las proyecciones del FMI, apuntan a una nueva recesión del

país en el año 2017 con una tasa del -2.7%.

Los dos escenarios de la CEPAL y el FMI, registran tres años marcados por

la crisis, lo cual afecta principalmente al empleo y a la pobreza.

Por otra parte, las autoridades económicas ecuatorianas no presentan

proyecciones para el 2017, señalan que el país se encuentra en un

proceso de recuperación, lo cual no significa necesariamente

crecimiento.

El 2017 es un año electoral, esto genera incertidumbre, la inversión se

paraliza, los agentes económicos se mantienen a la espera, por lo que,

éste 2017 dependerá de la política.

Por primera vez en los últimos diez años, la oposición política tiene la

posibilidad de derrotar al gobierno en las próximas elecciones donde se

elegirán nuevos mandatarios del país. Aparentemente se siente un

ánimo de cambio, debido al ambiente económico deteriorado, a la

prepotencia del Presidente, a la falta independencia de las otras

funciones del estado, a la censura a la prensa y a los escándalos de

corrupción nunca antes vividos en la historia del país. Sin embargo de

todo esto, las encuestas le dan ventaja al candidato oficial sobre el resto

de candidaturas.

P á g i n a 70 | 157

El escenario socio económico en el que se desarrolla la campaña

electoral, es negativo al gobierno, la recesión se mantiene y no ha

empeorado debido a nuevos créditos contratados semana a semana, se

siente principalmente en el empleo, los ingresos y las condiciones de vida.

Los escándalos de corrupción y la presencia del actual Vicepresidente,

candidato nuevamente a la segunda magistratura del país, han llevado

a una caída estrepitosa de la credibilidad del presidente al 33%, lo cual

ya no le permitirá ser el gran elector, después del fracaso que tuvo en las

elecciones seccionales.

Independientemente de quién gana la elección presidencial el Ecuador

probablemente viva una desestabilización política, un gobierno de

oposición plantea un recambio de funcionarios especialmente a nivel de

ejecutivos lo cual afecta indiscutiblemente a la continuidad de algunos

proyectos. Cualquiera que se la nueva administración, durante 2017

deberá implementar impopulares ajustes económicos que han venido

siendo postergados y que sin duda, generarán conflictividad y

desestabilización política.

Se inició en el 2017 lo que se denomina acoso electoral a negocios

políticamente sensibles: medidas económicas para el sector bancario,

medidas regulatorias contra industrias consideradas monopólicas,

medidas contra comunidades que se oponen a las grandes compañías

mineras, ataques a los negocios financieros, a las transnacionales, a los

importadores con el objetivo de conseguir votos.

En los primeros meses de este año el gobierno ecuatoriano buscara

aprovechar la mayoría en la Asamblea Nacional para emitir leyes de su

interés y dificultar su posterior modificación. Entre esas está la emitida Ley

de Plusvalía, el proyecto del Código de Salud y otras de impacto

empresarial que preserva lo que le han denominado Revolución

Ciudadana,

Será el año 2017 el oportuno para reformar los términos de la leonina

deuda pública que viene adquiriendo el gobierno actual con intereses

chulqueros y no sería ajeno pensar en una moratoria de la deuda externa,

P á g i n a 71 | 157

Habrá en el 2017 una revisión de los términos contractuales, de proyectos

gubernamentales en marcha de los cuales existen cuestionamientos

respecto a la transparencia y la legalidad de dichas contrataciones,

entre estas renegociaciones, estarán los proyectos ejecutados por los

chinos que pueden desembocar en graves disputas internacionales.

El 2017 el Ecuador deberá volver a acercarse a organismos financieros

multilaterales para lograr préstamos en condiciones ventajosas.

Los mercados internacionales indican que el 2017 el dólar

norteamericano se mantendrá revaluado, lo cual perjudica los costos de

los productos exportables.

Se espera con mucho pesimismo la administración Trump ya que este

podría buscar renegociar los términos de tratados comerciales vigentes y

supuestamente perjudican los intereses norteamericanos, el Ecuador que

no ha podido concretar un tratado comercial con EE UU, podría mejorar

su posición frente a países que tiene tratados y que serían revisados por

la nueva administración.

El Banco Central del Ecuador, considera que el Ecuador crecerá 1.42%

del PIB durante el 2017 debido a un repunte de las exportaciones tanto

por el alza del precio del petróleo como por el acuerdo con la Unión

Europea.

La inversión para puertos el año 2017 sobrepasan los US$ 250 millones, en

dos de los tres puertos que el gobierno concesionó en el 2016, en el de

aguas profundas en la provincia del guayas a la empresa Dubaite DP

World y el de Manta en la provincia de Manabí a cargo de la empresa

chilena AGUNSA. Ambos terminales prevén una inversión de US$ 1.377

millones, concesionados por 50 años la de Posorja y 40 años la de Manta.

El Banco Interamericano de Desarrollo (BID) esperará que haya nuevo

presidente de Ecuador para establecer las líneas de crédito del país para

el año 2017.

La UE cerró filas ayer ante las críticas y amenazas del presidente electo

de EEUU, Donald Trump, sobre las políticas de refugiados, el Brexit y la

venta de autos en el mercado estadunidense.

P á g i n a 72 | 157

El FMI expresó sus temores por las consecuencias para los países pobres y

emergentes de la política del presidente electo de EEUU. El organismo

vaticina un crecimiento estable para países como EEUU y Alemania y

deja sin cambios también las proyecciones a nivel global en su nuevo

informe sobre las perspectivas económicas, pero corrige a la baja las

cifras para México, Brasil y la India.

GRÁFICO Nº 51

LAS PREVISIONES DE CRECIMIENTO DEL FMI POR REGIONES

Fuente: FMI

El informe estima a nivel global un crecimiento del 3.4% para el año 2017

y un 3.6 para el 2018 en ambos casos mejores que el 3.1% del 2016.

Para el año 2017 se anuncia un cambio en la tendencia de crecimiento

económico en América Latina de acuerdo con las proyecciones de

organismos internacionales como el fondo Monetario Internacional (FMI),

el Banco Mundial y la Comisión económica para América Latina y el

Caribe (CEPAL).

P á g i n a 73 | 157

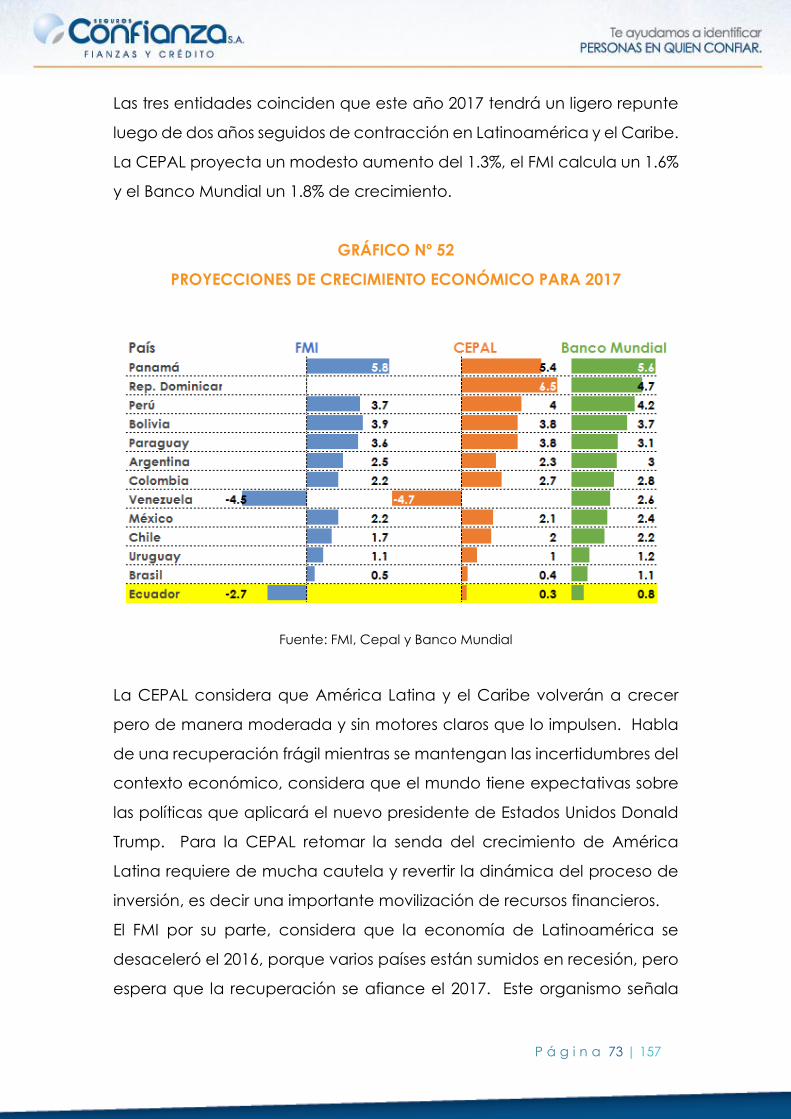

Las tres entidades coinciden que este año 2017 tendrá un ligero repunte

luego de dos años seguidos de contracción en Latinoamérica y el Caribe.

La CEPAL proyecta un modesto aumento del 1.3%, el FMI calcula un 1.6%

y el Banco Mundial un 1.8% de crecimiento.

GRÁFICO Nº 52

PROYECCIONES DE CRECIMIENTO ECONÓMICO PARA 2017

Fuente: FMI, Cepal y Banco Mundial

La CEPAL considera que América Latina y el Caribe volverán a crecer

pero de manera moderada y sin motores claros que lo impulsen. Habla

de una recuperación frágil mientras se mantengan las incertidumbres del

contexto económico, considera que el mundo tiene expectativas sobre

las políticas que aplicará el nuevo presidente de Estados Unidos Donald

Trump. Para la CEPAL retomar la senda del crecimiento de América

Latina requiere de mucha cautela y revertir la dinámica del proceso de

inversión, es decir una importante movilización de recursos financieros.

El FMI por su parte, considera que la economía de Latinoamérica se

desaceleró el 2016, porque varios países están sumidos en recesión, pero

espera que la recuperación se afiance el 2017. Este organismo señala

P á g i n a 74 | 157

que la caída de la economía venezolana pasará del – 10% en el 2016 al

– 4.5% durante este año. Para Brasil prevé un crecimiento de 0.5% tras la

contracción del -3.3% del año pasado. Su proyección se base en la

reducción de la incertidumbre de la situación política y las políticas

económicas.

El Banco Mundial establece que la recuperación de Sudamérica estará

sustentada en lo que suceda con Brasil y Argentina y una modesta

aceleración del resto de países de esta subregión, pero resalta que todo

está sujeto a ciertos riesgos negativos que surgen de un escenario

mundial incierto. Para el conjunto de México, Centroamérica y el Caribe

se espera un mejor comportamiento.

Wall Street también tiene una proyección alentadora para el 2017 con

una expansión promedio del 1.58% para los países de Latinoamérica. Allí

se destaca el resultado que obtendrá Perú con una importante

aceleración del PIB y las recuperaciones de Brasil y Argentina. Para

México calcula una ligera desaceleración.

Como anotaba un párrafos anteriores, el Banco Central del Ecuador

anunció que el Ecuador crecerá en el 2017 el 1.42%.

Ese cálculo difiere de las estimaciones de los organismos internacionales.

La CEPAL lo ubica en el 0.3%.

Con ese resultado el país ocupará el en penúltimo lugar en América

Latina y el Caribe solo superado por Venezuela. El FMI plantea una caída

del PIB ecuatoriano del -2.7%.

Los analistas opinan que cualquier proyección será muy sensible al tema

electoral, ya que este generará incertidumbre y ocasionará que los

actores de la economía frenen sus planes de inversión. Se suma a esto el

ámbito exterior con las políticas económicas, comerciales y migratorias

del nuevo presidente de Estados Unidos y el desempeño del precio del

petróleo. Dichos analistas calculan que la economía nacional será de un

-0.5% en el año 2017.

Según el suplemento de los bonos 2026 el gobierno ecuatoriano

necesitará US$ 11.600 millones para el año 2017.

P á g i n a 75 | 157

GRÁFICO Nº 53

LA EVOLUCIÓN DEL FINANCIAMIENTO PÚBLICO

Fuente: Ministerio de Finanzas

El financiamiento para el año 2017, se destinará para cubrir el déficit fiscal

que inicialmente está en US$ 5.500 millones, o este se debe sumar los

pagos por las deudas que vencen este año de alrededor de US$ 4.500

millones, más US$ 800 millones que deben pagarse este año por preventas

petroleras.

La producción de crudo en el ecuador empezó este año a reducirse, el

acuerdo con la OPEP fue bajar la producción en 26.000 barriles diarios

hasta junio. El acuerdo del cartel fue bajar 4.45% la producción petrolera

de los países miembros, esto representa 1.2 millones de barriles diarios

menos en el mercado con el fin de impulsar el precio internacional del

crudo.

Según datos de la agencia de Regulación y Control Hidrocarburífero, del

1 al 16 de enero del 2017, la producción del Ecuador bordeó los 539.000

barriles diarios. El gobierno no se ha pronunciado oficialmente sobre

cómo está planificando cumplir con las cuotas de la OPEP.

P á g i n a 76 | 157

Por último, en el año 2017, en el Ecuador las personas naturales que

ganen más de US$ 11.290 anuales deberán cancelar el impuesto a la

renta.

GRÁFICO Nº 54

TABLA DEL IMPUESTO A LA RENTA

Fuente: SRI

De acuerdo al gráfico anterior la obligación a pagar está definida en

función de los ingresos de los trabajadores, a medida que el salario

aumenta también aumenta el tributo. La persona natural puede deducir

cinco tipos de gastos: vivienda, educación, alimentación vestimenta y

salud, pero debe tener en cuenta que no podrán superar el 50% de sus

ingresos ni superar los US$ 14.677 al año.

Para Seguros Confianza S.A. este año guarda relación con el mercado y

por su dinámica y transparencia, pese a su tamaño, las utilidades son de

las más importantes en el mercado.

Luego de este breve análisis de la economía ecuatoriana y mundial y sus

principales acontecimientos, me permito hacer un semblante de Seguros

Confianza S.A. detallando cifras y aspectos que he creído importantes

anotar y que han ocurrido durante el año 2016.

P á g i n a 77 | 157

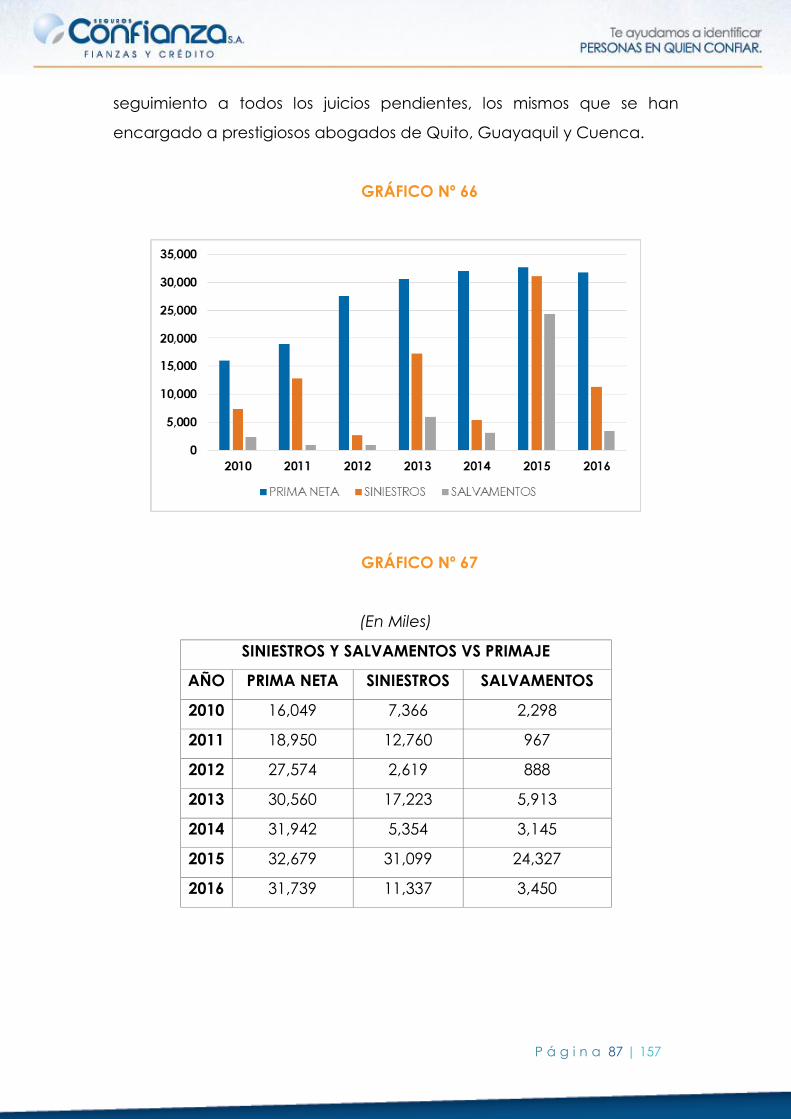

INFORME DE LABORES 2016

Una vez revisados los temas relevantes tanto de la economía mundial

como de la región, a continuación presentamos el desempeño de

nuestra empresa durante este, su 30avo año de existencia.

ESTRATEGIA CORPORATIVA:

Durante el año 2016, quisimos incluir dentro de las estrategias de la

compañía un nuevo eje fundamental: la Responsabilidad Social

Corporativa. El objetivo de este año en este eje fue el de contar con una

estrategia integral de responsabilidad social corporativa, alineados a los

Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, meta

que logramos gracias a la colaboración y compromiso de todos nuestros

colaboradores, apoyados en consultores especialistas del tema. De esta

forma se han definido ya planes de acción que están en curso y para el

primer semestre del 2017 podremos contar con el primer reporte de

sostenibilidad.

Dentro de la estrategia, un objetivo siempre presente ha sido el ROE, o

retorno sobre el capital; este año, este objetivo tuvo una baja con

respecto a los años anteriores que responde principalmente al aumento

de capital a USD$8 millones exigido a todas las compañías de seguros,

cuya fecha de cumplimiento fue originalmente el mes de marzo del 2016

(luego prorrogado a septiembre 2017). Al dar cumplimiento dentro del

plazo original, el capital aportado hace que el ROE caiga de 19.79% en

el 2015 a 14.93% en el 2016, sin ser esto un indicador negativo del

funcionamiento de la empresa.

Con respecto a nuestra meta de conseguir y mantener la Calificación

AA+ de Riesgo Global de Fortaleza Financiera, esta fue alcanzada y

superada ya que se nos otorgó un “AAA” con corte al 31 de diciembre

del 2015, ratificados al 30 de junio del 2016.

P á g i n a 78 | 157

Sobre nuestro liderazgo en el mercado de fianzas, nos seguimos

manteniendo, cerrando el año con el 29,26% de participación; en seguro

de crédito ocupamos el segundo puesto con el 39% de participación.

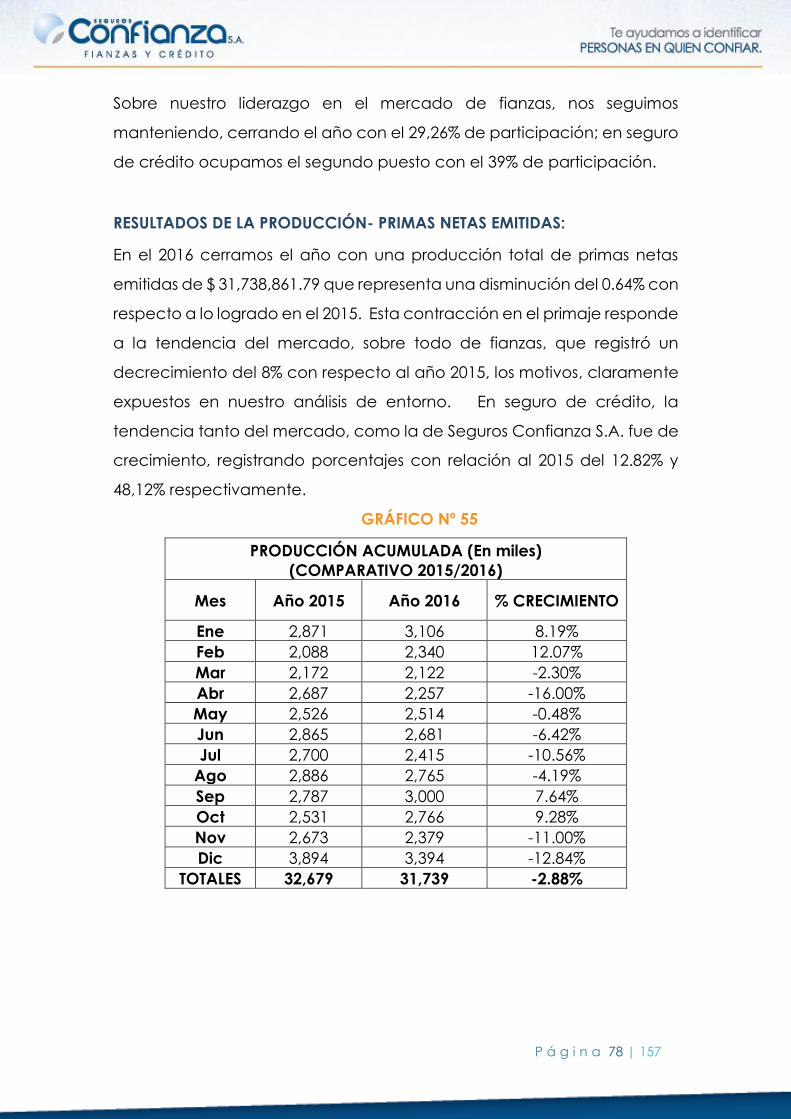

RESULTADOS DE LA PRODUCCIÓN- PRIMAS NETAS EMITIDAS:

En el 2016 cerramos el año con una producción total de primas netas

emitidas de $ 31,738,861.79 que representa una disminución del 0.64% con

respecto a lo logrado en el 2015. Esta contracción en el primaje responde

a la tendencia del mercado, sobre todo de fianzas, que registró un

decrecimiento del 8% con respecto al año 2015, los motivos, claramente

expuestos en nuestro análisis de entorno. En seguro de crédito, la

tendencia tanto del mercado, como la de Seguros Confianza S.A. fue de

crecimiento, registrando porcentajes con relación al 2015 del 12.82% y

48,12% respectivamente.

GRÁFICO Nº 55

PRODUCCIÓN ACUMULADA (En miles)

(COMPARATIVO 2015/2016)

Mes Año 2015 Año 2016 % CRECIMIENTO

Ene 2,871 3,106 8.19%

Feb 2,088 2,340 12.07%

Mar 2,172 2,122 -2.30%

Abr 2,687 2,257 -16.00%

May 2,526 2,514 -0.48%

Jun 2,865 2,681 -6.42%

Jul 2,700 2,415 -10.56%

Ago 2,886 2,765 -4.19%

Sep 2,787 3,000 7.64%

Oct 2,531 2,766 9.28%

Nov 2,673 2,379 -11.00%

Dic 3,894 3,394 -12.84%

TOTALES 32,679 31,739 -2.88%

P á g i n a 79 | 157

GRÁFICO Nº 56

A continuación se muestra la Producción de Fianzas versus la de Crédito:

GRÁFICO Nº 57

PRODUCCIÓN DE SEGURO DE CRÉDITO VS. FIANZAS

P á g i n a 80 | 157

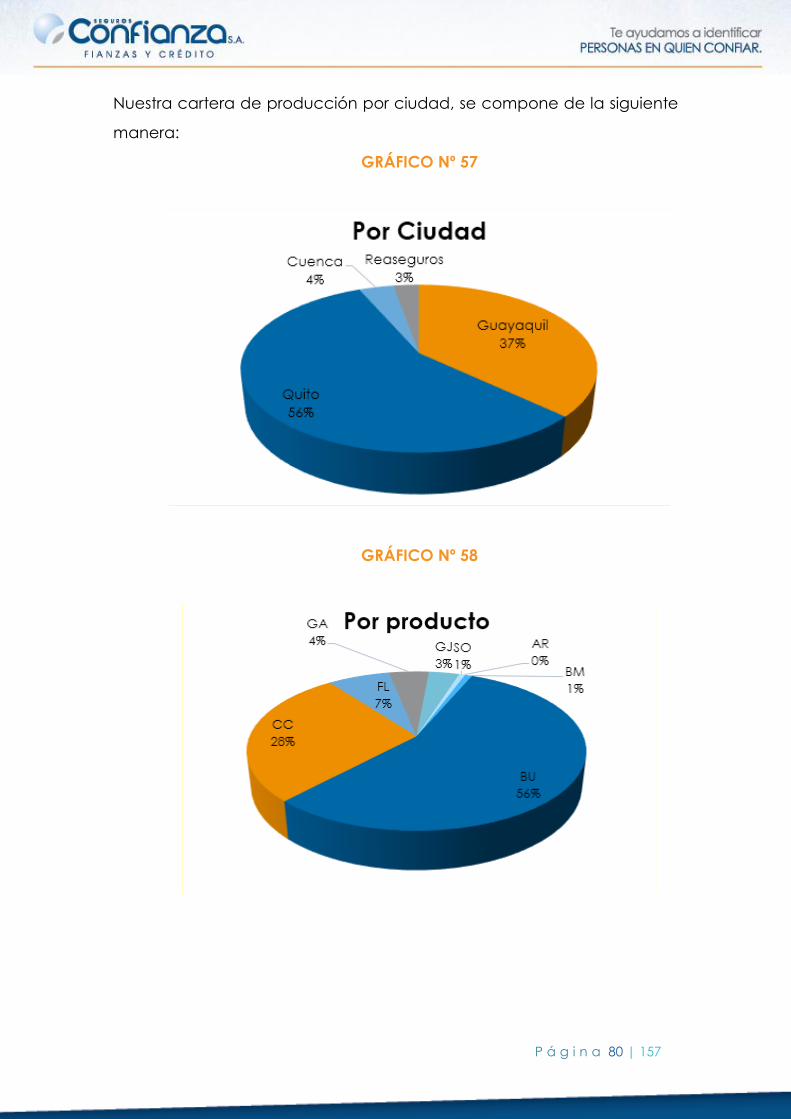

Nuestra cartera de producción por ciudad, se compone de la siguiente

manera:

GRÁFICO Nº 57

GRÁFICO Nº 58

P á g i n a 81 | 157

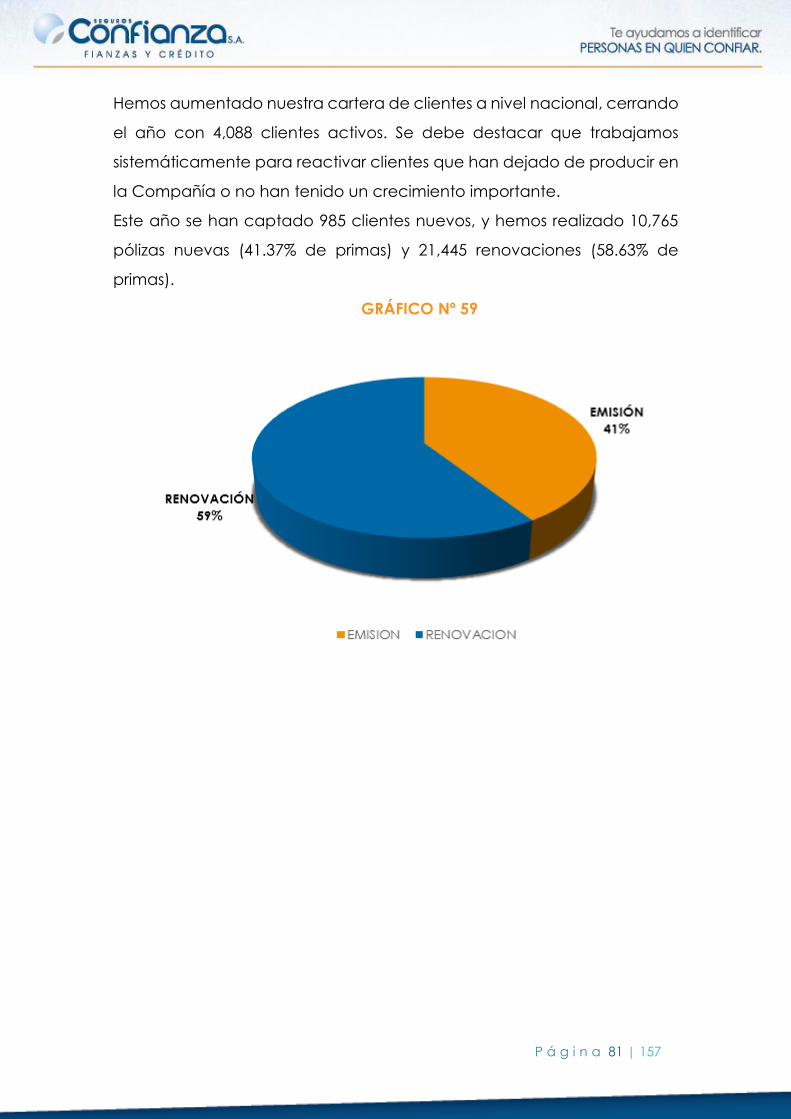

Hemos aumentado nuestra cartera de clientes a nivel nacional, cerrando

el año con 4,088 clientes activos. Se debe destacar que trabajamos

sistemáticamente para reactivar clientes que han dejado de producir en

la Compañía o no han tenido un crecimiento importante.

Este año se han captado 985 clientes nuevos, y hemos realizado 10,765

pólizas nuevas (41.37% de primas) y 21,445 renovaciones (58.63% de

primas).

GRÁFICO Nº 59

P á g i n a 82 | 157

EVOLUCIÓN DEL RAMO DE SEGURO DE CRÉDITO:

Hacemos un seguimiento especial a este ramo, ya que como

mencionamos previamente está en un sector de mercado que se

encuentra en crecimiento, pertenece al sector privado, y su desarrollo es

parte de la estrategia comercial de la compañía. En año económico

adverso, se ha podido evidenciar de parte de nuestros clientes la utilidad

de contar con esta cobertura, habiendo crecido la producción en todas

las ciudades tal como se muestra en el gráfico siguiente:

GRÁFICO Nº 60

PRODUCCIÓN DE PRIMAS (CRÉDITO)

Año Guayaquil Quito Cuenca Totales

2009 313.710 254.934 32.815 601.459

2010 534.488 471.448 36.744 1.042.680

2011 519.356 487.760 87.101 1.094.217

2012 832.859 395.004 96.753 1.324.616

2013 991.225 427.457 62.172 1.480.854

2014 938.286 431.516 103.895 1.473.697

2015 1.426.542 596.244 120.242 2.143.028

P á g i n a 83 | 157

GRÁFINO Nº 61

EVOLUCIÓN DE PRODUCCIÓN DE SEGURO DE CRÉDITO POR

CIUDADES

GRÁFICO Nº 62

EVOLUCIÓN DE PRODUCCIÓN DE SEGURO DE CRÉDITO

P á g i n a 84 | 157

EVOLUCIÓN DEL BALANCE:

A continuación podemos observar la composición del balance; en esta

composición vemos un fortalecimiento del patrimonio que equilibra su

posición frente al pasivo.

Cabe destacar que la empresa alcanzó los $8 millones de Capital

Pagado requerido por la normativa a las Aseguradoras, en mayo del

2016.

GRÁFICO Nº 63

COMPOSICIÓN DEL BALANCE 2010 A 2016

(EN MILES)

El detalle de la composición del balance se lo podrá apreciar en los

anexos correspondientes (Anexo 1 y 2).

P á g i n a 85 | 157