orientaciones de la condusef para la consolidación del ... · adicional para completar el...

TRANSCRIPT

Congreso Regional “NUEVAS DISPOSICIONES PARA COOPERATIVA S FINANCIERAS:EVALUACIÓN DE SU IMPACTO Y PROCEDIMIENTOS EFICACES PARA LA T RANSICIÓN LEGAL”

Orientaciones de la CONDUSEF para la consolidación del sector cooperativo de

ahorro y préstamo (SCAP).

• ¿QUÉ ES LA CONDUSEF?

• REGISTROS PARA LAS SCAP ANTE CONDUSEF.

• DISPOSICIÓN ÚNICA DE LA CONDUSEF.

TEMAS:

• EL CALIFICADOR: PROCESO DE EVALUACIÓN.

¿QUÉ ES LA CONDUSEF?

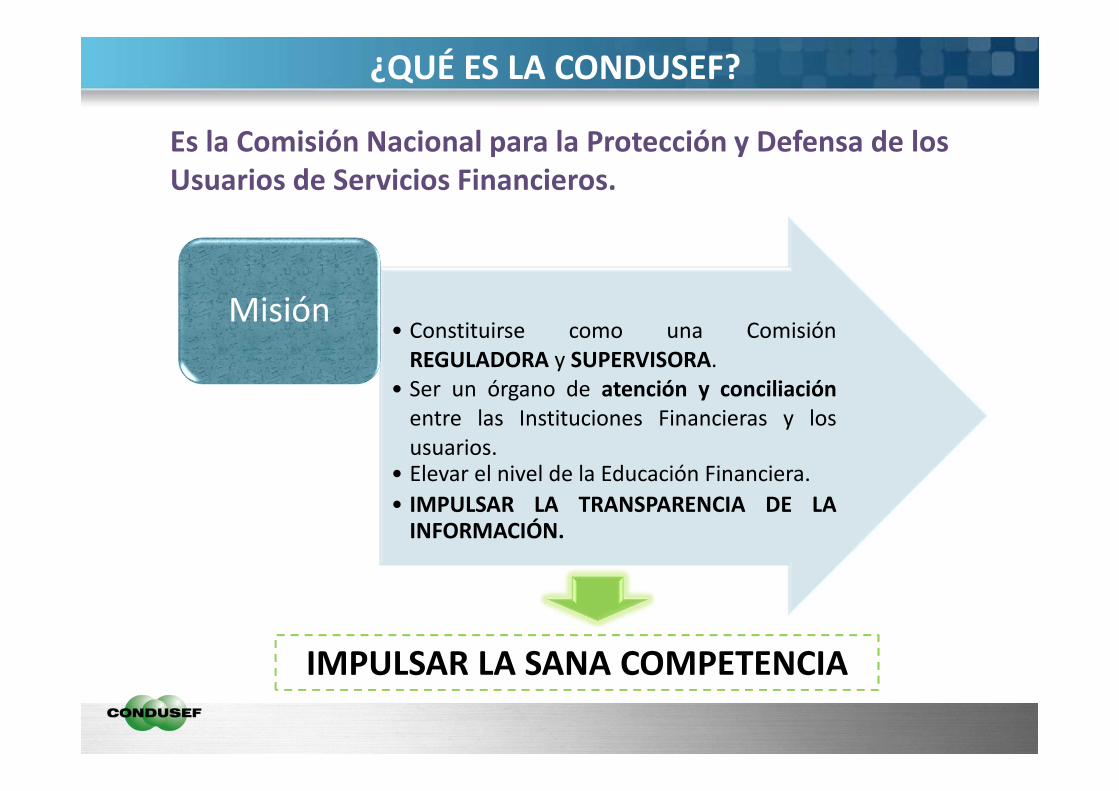

IMPULSAR LA SANA COMPETENCIA

• Constituirse como una ComisiónREGULADORA y SUPERVISORA.

• Ser un órgano de atención y conciliaciónentre las Instituciones Financieras y losusuarios.

• Elevar el nivel de la Educación Financiera.

• IMPULSAR LA TRANSPARENCIA DE LAINFORMACIÓN.

Misión

¿QUÉ ES LA CONDUSEF?

Es la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros.

Objetivo:

“Procurar la equidad entre los usuarios y las Instituciones Financieras”.

Funciones:

Preventivas

De carácter técnico, encaminadas a promover la cultura financiera.

Correctivas

De carácter jurídico, encaminadas a la solución de controversias.

¿QUÉ ES LA CONDUSEF?

¿QUÉ ES LA CONDUSEF?

Funciones Preventivas:

Funciones Correctivas:

• Reclamaciones.

• Controversias.

• Arbitraje.

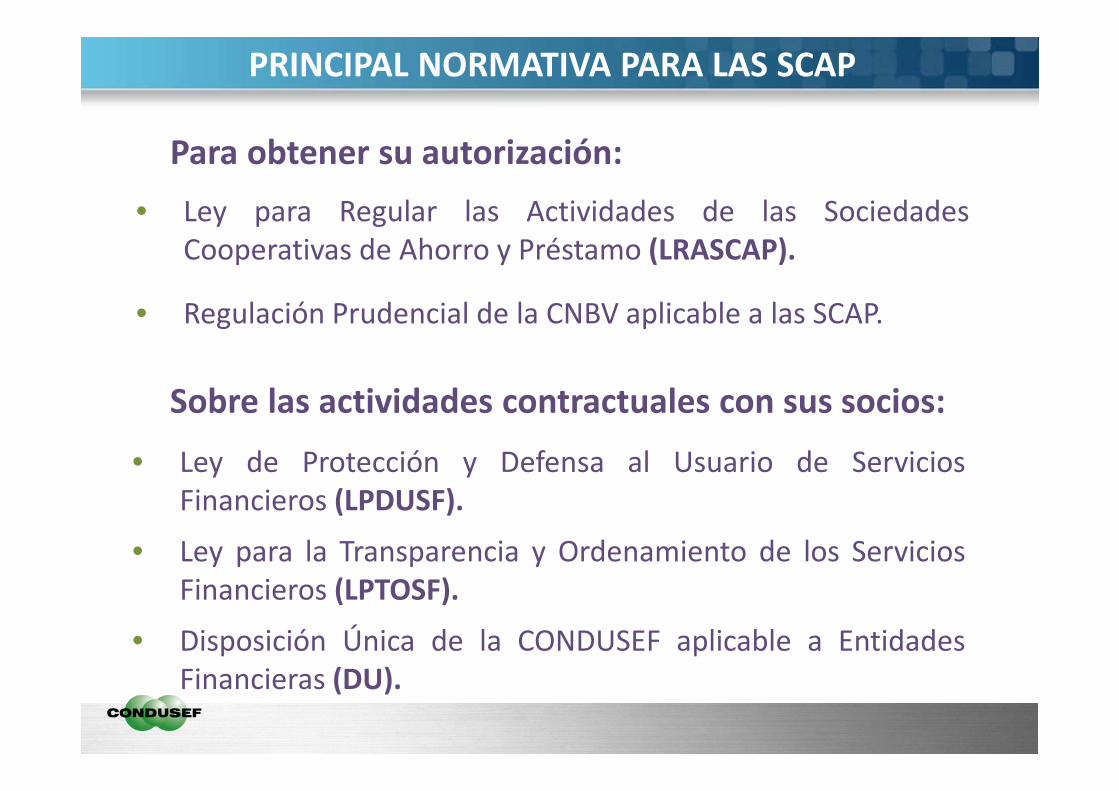

• Ley para Regular las Actividades de las SociedadesCooperativas de Ahorro y Préstamo (LRASCAP).

• Regulación Prudencial de la CNBV aplicable a las SCAP.

PRINCIPAL NORMATIVA PARA LAS SCAP

Para obtener su autorización:

• Ley de Protección y Defensa al Usuario de ServiciosFinancieros (LPDUSF).

• Ley para la Transparencia y Ordenamiento de los ServiciosFinancieros (LPTOSF).

• Disposición Única de la CONDUSEF aplicable a EntidadesFinancieras (DU).

Sobre las actividades contractuales con sus socios:

REGISTROS PARA LAS SCAP ANTE CONDUSEF.

REGISTROS ANTE CONDUSEF PARA LAS SCAP

Registro de Prestadores de Servicios Financieros (SIPRES)

Tel. [email protected]

.gob.mx

Registro de Usuarios de no deseanrecibir información publicitaria(REUS). Tel. 54487132

Registro de Contratos de Adhesión(RECA). Tel. 54487139

Registro de Unidades Especializadas (REUNE). Tel. 54487120

Sólo en caso de ofertar sus productos vía telefónica o correo electrónico.

REGISTROS ANTE CONDUSEF PARA LAS SCAP

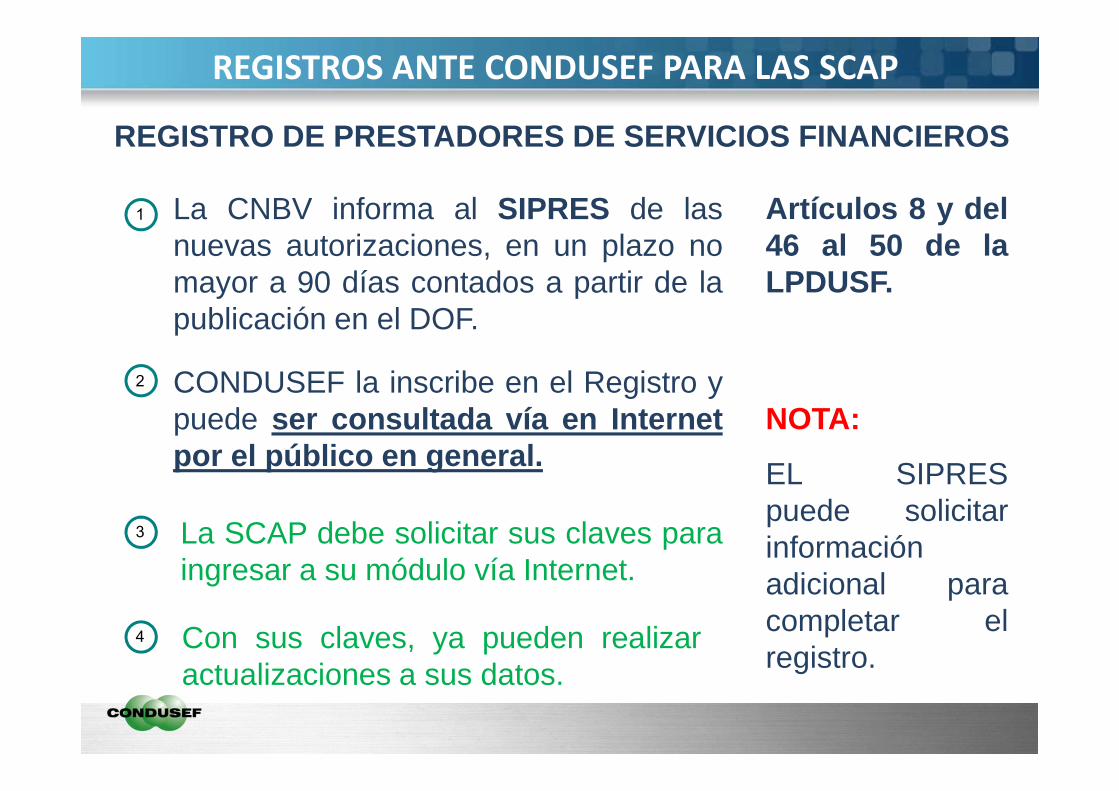

La CNBV informa al SIPRES de lasnuevas autorizaciones, en un plazo nomayor a 90 días contados a partir de lapublicación en el DOF.

CONDUSEF la inscribe en el Registro ypuede ser consultada vía en Internetpor el público en general.

NOTA:

EL SIPRESpuede solicitarinformaciónadicional paracompletar elregistro.

3

1

2

La SCAP debe solicitar sus claves paraingresar a su módulo vía Internet.

4 Con sus claves, ya pueden realizaractualizaciones a sus datos.

REGISTRO DE PRESTADORES DE SERVICIOS FINANCIEROS

Artículos 8 y del46 al 50 de laLPDUSF.

REGISTROS ANTE CONDUSEF PARA LAS SCAP

Permite a las SCAP cumplir con la obligación de registrar suscontratos, carátulas y cualquier otro anexo relacionado con elproducto financiero, para que los Usuarios puedan consultarlosprevio a su contratación.

Otras entidades obligadas:

• Instituciones de Crédito.• Sociedades Financieras de Objeto Limitado.• Sociedades Financieras de Objeto Múltiple.

REGISTRO DE CONTRATOS DE ADHESIÓN

Artículos 21 al 23 de la DU .

REGISTROS ANTE CONDUSEF PARA LAS SCAP

Procedimiento de Registro de Contratos de Adhesión

CONDUSEF envía, a las Instituciones registradas en elSIPRES, nombre de usuario y contraseña a fin deefectuar el registro de sus contratos.

La Institución procede al cambio de contraseñas y alta deusuarios, al preregistro de los Contratos de Adhesión yde todos aquellos documentos que formen parteintegrante del mismo.

3

1

2

La Institución realiza la carga de los documentosregistrados.

http://e-portalif.condusef.gob.mx/reca/

REGISTRO DE CONTRATOS DE ADHESIÓN

REGISTROS ANTE CONDUSEF PARA LAS SCAP

La SCAP deberá contar con una Unidad Especializada, pararesolver las consultas y reclamaciones de los usuariosrespecto a los productos que hayan contratado.

REGISTRO DE UNIDADES ESPECIALIZADAS (REUNE)

Deben reportar trimestralmente al área correspondiente elnúmero de asesorías y reclamaciones.

El área responsable de Unidades Especializadas enCONDUSEF envía mediante oficio a cada SCAP las clavesde acceso al sistema, el cual opera vía Internet.

Artículo 50 bis de la LPDUSF.

REGISTROS ANTE CONDUSEF PARA LAS SCAP

Es un padrón que contiene información personal de losUsuarios del sistema financiero mexicano que no desean sermolestados con publicidad y promociones por parte de lasInstituciones Financieras en sus prácticas de mercadotecnia.

Queda prohibido a la IF utilizar lainformación de sus socios/clientespara fines mercadológicos opublicitarios que estén inscritos en elREUS.

REGISTRO PÚBLICO DE USUARIOS Sólo en caso de ofertar sus productos vía telefónic a o correo electrónico.

Artículo 8 de la DU .

DISPOSICIÓN ÚNICA DE LA CONDUSEF.

OBJETIVOS

1. Desregular.

2. Aumentar la Transparencia en las InstitucionesFinancieras.

3. Privilegiar la movilidad, para facilitar cambiar de Institución.

4. Elevar la Educación Financiera.

5. Impulsar la Sana Competencia.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

TEMAS PRINCIPALES

1. Información accesible de comisiones en sucursales y otrosmedios.

2. Requisitos de contratos de adhesión, publicidad y estadosde cuenta.

3. Evitar actividades que se aparten de las sanas prácticasfinancieras.

4. Manera ágil de terminar operaciones activas y pasivas.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

CONTRATOS SUJETOS A EVALUACIÓN

a) Crédito en cuenta corriente vinculado o no a tarjetas de crédito.

b) Líneas de crédito personales que utilicen tarjetas plásticas u otrosdispositivos.

c) Créditos garantizados a la vivienda.

d) Aperturas de crédito al consumo.

e) Arrendamiento financiero.

f) Depósitos de dinero a la vista.

g) Operaciones pasivas a las que les aplique la GAT.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

CONTENIDO DE LOS CONTRATOS

OBJETO: Descripción de la Operación, términos y condiciones.

SUJETOS: Denominación social y nombre del socio/cliente, domicilio.

COMISIONES Y TASAS DE INTERÉS: Conceptos, montos y periodicidad,las tasas de interés expresadas en términos anuales y la metodología paracalcularlos.

VIGENCIA, MODIFICACIONES Y TERMINACIÓN: A plazos, prorrogable,indefinido, el procedimiento para su modificación y terminación, datos RECAy posibilidad de cancelar en 10 días sino se ha utilizado el recurso.

SERVICIOS DE ATENCIÓN AL USUARIO: Periodicidad y medios de entregadel Estado de Cuenta, requisitos para consulta de saldos, transacciones ymovimientos, proceso y medios para presentar aclaraciones einconformidades.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

OTRAS CARACTERÍSTICAS DE LOS CONTRATOS

• Redactarse en idioma español.

• Tipografía de al menos 8 puntos (Tipo Arial).

• Dividirse en capítulos, apartados o incisos que faciliten su lectura.

• Procurar no remitir a otros documentos, las referencias legales debenincluirse en el RECA.

• Deben contener una Carátula por cada operación o servicio respetando elformato de la DU, se entrega junto con el contrato de adhesión.

• Incorporar leyendas de advertencia: 1) Al ser tu crédito de tasa variable,los intereses pueden aumentar, 2) Incumplir tus obligaciones te puedengenerar comisiones e intereses moratorios.

• No pueden condicionar la celebración del contrato para la obtención deotra operación.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

OTRAS CARACTERÍSTICAS DE LOS CONTRATOS

• Incluir el Costo Anual Total (CAT) o la Ganancia Anual Total (GAT).

• Incluir, cuando aplique, avalistas, obligados solidario o coacreditado.

• En tasas variables, señalar las tasas de referencia y la forma deconsultarla.

• Periodicidad y fechas límite de pago, en caso de día inhábil se recorrerá alsiguiente día hábil.

• Términos para pagos anticipados y adelantados de acuerdo a loestablecido por Banco de México.

• Medios de pago permitidos: efectivo, cheque, trasferencia electrónica.

• Entregar, en su caso, la tabla de amortización que incluya saldo insoluto,número, periodicidad y cuantía de pagos.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

CONTENIDO DE LOS ESTADOS DE CUENTA

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• Denominación social, domicilio, número telefónico y logotipo.

• Nombre del usuario, número de cuenta o contrato.

• El periodo que corresponda (01/01/2012 al 31/01/2012).

• Datos de la Unidad Especializada: Correo electrónico y teléfono.

• Datos de CONDUSEF: teléfonos y dirección electrónica.

• Espacio para cargos objetados.

• La tasa de interés aplicable debe expresarse en términos anuales.

• Leyendas de advertencia.

• Impuestos retenidos e información fiscal necesaria.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• Los movimientos del periodo: Monto y fecha de la operación, descripcióndel cargo, descripción del abono, moneda, establecimiento o lugar dondese utilizó el medio de disposición.

• Las comisiones cobradas: monto, concepto, fecha, moneda.

• Saldo inicial y el de la fecha de corte o final del periodo.

• El promedio de los saldos diarios del periodo.

• En caso de requerir, señalar el saldo mínimo.

• En operaciones pasivas un recuadro superior que contenga:

• La GAT.• Interés aplicable o rendimiento.• Comisiones efectivamente cobradas.

CONTENIDO DE LOS ESTADOS DE CUENTA

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• El límite de crédito, saldo inicial y el de la fecha de corte o final delperiodo.

• El monto a pagar en el periodo, desglosando capital, intereses, otroscargos y el saldo insoluto.

• Fecha límite pago, indicando que en caso de ser día inhábil se podrárealizar al siguiente día hábil sin cargo alguno.

• Los pagos recibidos en el periodo.

• El monto base sobre el cual fue calculado el interés ordinario y moratorio.

• En operaciones activas un recuadro superior que contenga:• El CAT.• Tasa de interés ordinaria y moratoria.• Intereses efectivamente pagados• Comisiones efectivamente cargadas.

CONTENIDO DE LOS ESTADOS DE CUENTA

OTRAS CARACTERÍSTICAS DE LOS ESTADOS DE CUENTA

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• Deben enviarse gratuitamente al domicilio del cliente, dentro de los 10días siguientes a la fecha de corte.

• Puede ser mensual u otra periodicidad, sin exceder los seis meses.

• Pueden pactarse otros medíos de entrega, en ningún caso pueden dejarde generarse.

• Debe contener todos los movimientos de las operaciones y comisiones.

• Elaborarse con una tipografía mínima de 8 puntos.

• Si utilizan abreviaturas, señalar su significado.

CARACTERÍSTICAS DE LA PUBLICIDAD

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• Debe ser congruente con el contrato de adhesión, en comisiones, tasasde interés, plazos, etcétera.

• Requisitos que debe cumplir el usuario para su contratación.

• Si es publicidad promocional, deben respetarse los plazos, términos ycondiciones para su contratación.

• Si hacen referencia a tasas de interés deben expresarse en términosanuales, si es fija o variable.

• Incluir el CAT vigente, cuando se haga referencia a tasas, comisiones,descuentos, pagos periódicos, factores de pago, etc.

• Incluir la GAT de forma clara, de acuerdo a lo establecido por Banco deMéxico y la LPOSF.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• La publicidad debe evitar:• Constituir engaño, falsedad u omisiones.• Favorecer a una institución a expensas de un

tercero.• Inducir a error o confusión.• Incluir comparaciones falsas.

• CONDUSEF puede requerir publicidad a las SCAP, en caso deobservaciones deben realizarse en un plazo de cinco días para evitar lasuspensión.

• Al realizar la publicidad vía telefónica, deben señalar la denominaciónsocial de la SCAP, el nombre de la persona que llama y preguntar sidesea que le ofrezcan el producto o servicio financiero. Si es negativa larespuesta deben abstenerse de ofrecer el producto al mismo usuario enun plazo de 12 meses.

CARACTERÍSTICAS DE LA PUBLICIDAD

CARACTERÍSTICAS DE FOLLETOS Y PÁGINA WEB

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

• Incluir requisitos y modalidades de contratación (moneda y coberturageográfica).

• Si es necesario contratar otro servicio, hacerlo del conocimiento delusuario.

• Incluir la GAT de forma clara y en apego a la normativa aplicable.

• Incluir costos y comisiones, incluyendo el CAT vigente de los créditos.

• Contener leyendas de riesgo.

• Datos de la Unidad Especializada: Correo electrónico y teléfono.

• Datos de CONDUSEF: teléfonos y dirección de electrónica.

• Si incluyen simuladores: tasas, esquemas de financiamiento y pago, tablade amortización.

CONSECUENCIAS DEL INCUMPLIMIENTO

La normativa contienen más de 25 nuevas sanciones.

� Las sanciones oscilan entre $12, 000 y $1’ 200, 000.

NUESTRO OBJETIVO NO ES SANCIONAR, SINO VERIFICAR EL CUMPLIMIENTO DE LA NORMA.

DISPOSICIÓN ÚNICA Y EVALUACIÓN DE DOCUMENTOS

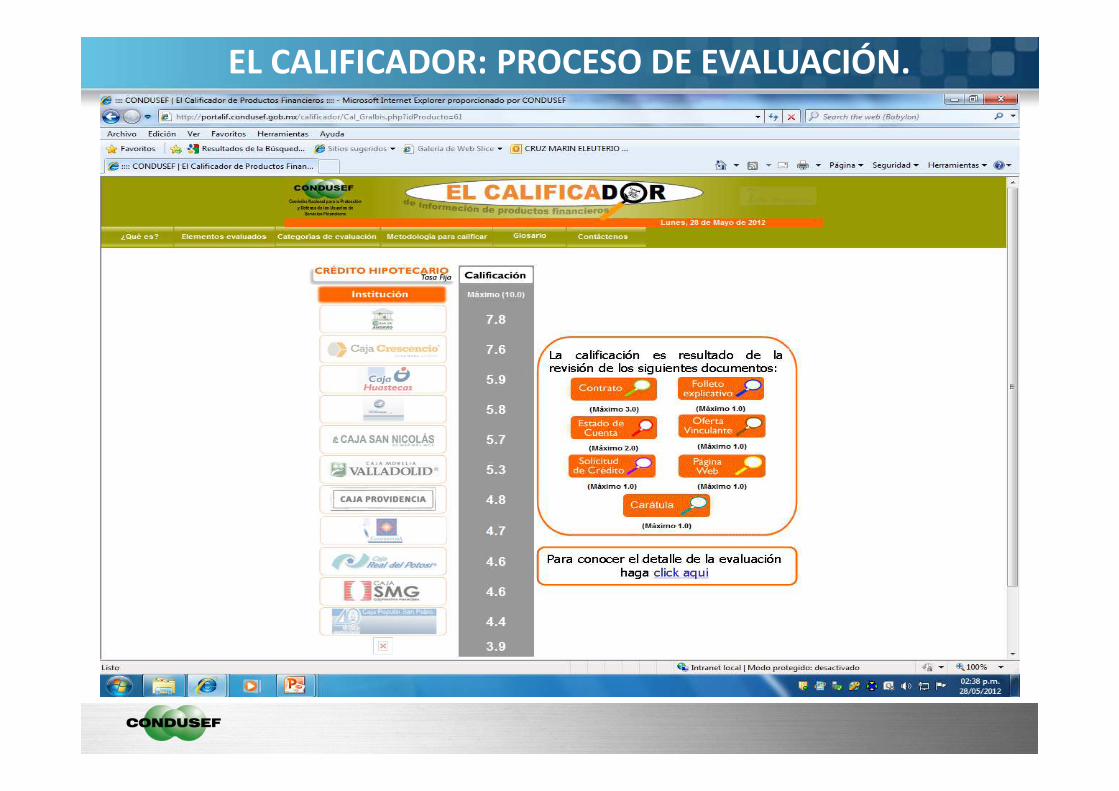

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

«EL CALIFICADOR»: PROCESO DE EVALUACIÓN.

CONDUSEF cuenta con facultades paraevaluar y dictaminar los contratos deadhesión, publicidad y estados decuenta de las Entidades de Ahorro yCrédito Popular.

El Calificador de Información es la herramienta que nospermite realizar la revisión y análisis de losdocumentos que las instituciones financieras ponen adisposición del usuario al momento de contratar yofertar un producto o servicio.

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

Se revisan los documentos basados entres criterios:

A)INFORMACIÓN MÍNIMA NORMATIVA. Serevisa que el documento contenga lasobligaciones y derechos de mayor relevancia enla contratación de un producto o servicio, enapego a la normativa aplicable.

METODOLOGÍA.

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

B) CALIDAD. Se revisa que los documentossean claros y no contengan elementos quepudieran prestarse a confusión.

C) FORMA. Se refiere a factores que limitano dificultan al Usuario el acceso a lainformación.

x * *x * * * * x * * *

NORMATIVOS CALIDAD FORMA

= 0 = 3 = 2

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

Crédito Personal

Carátula

ContratoEstado de

Cuenta

Página Web

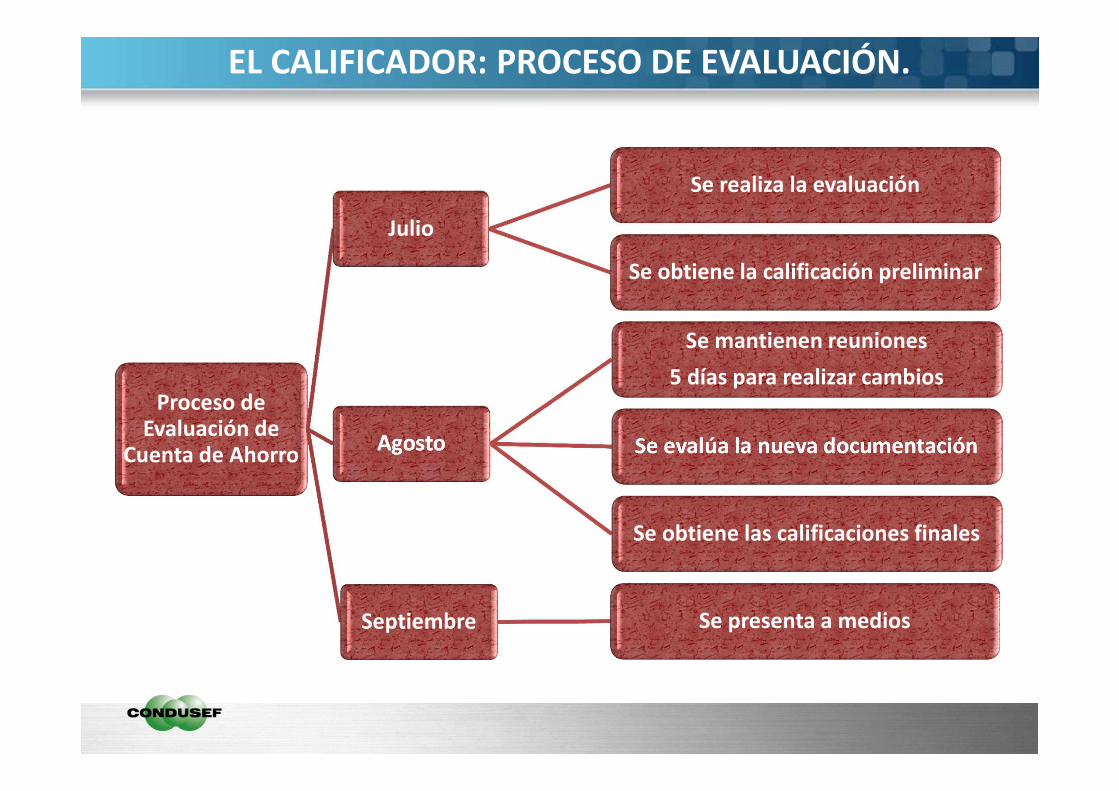

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

Proceso de Evaluación de

Cuenta de Ahorro

Julio

Se realiza la evaluación

Se obtiene la calificación preliminar

Agosto

Se mantienen reuniones

5 días para realizar cambios

Se evalúa la nueva documentación

Se obtiene las calificaciones finales

Septiembre Se presenta a medios

EL CALIFICADOR: PROCESO DE EVALUACIÓN.

CONCLUSIONES

• Mayor transparencia en la información disminuye elnúmero de quejas.

• Elevar la cultura financiera en los usuarios esresponsabilidad del gobierno e instituciones.

• Debemos mantener una comunicación directa yconstante con las SCAP, a fin de consolidar el sector enun menor tiempo.