organizacion

DESCRIPTION

Tipos de organizacionesTRANSCRIPT

O r g a n i z a c i ó n

Instituto Tecnológico de Apizaco

Lerby Hernández

¿Qué es la organización?Es un conjunto de cargos cuyas reglas y normas de

comportamiento, deben sujetarse a todos sus miembros y así, valerse el medio que permite a una empresa alcanzar

determinados objetivos.

Org

aniza

ción

Tipos de

organización

La organización formal

La organización formal es la determinación de los estándares de interrelación entre los órganos o cargos, definidos por las normas, directrices y reglamentos de la organización para lograr los objetivos.

Organización Funcional

Es el tipo de estructura organizacional, que aplica el principio funcional o principio de la especialización de las funciones para cada tarea

Org

aniza

ción

Tipos de

organización

Organización De Tipo Línea-Staff

Es el resultado de la combinación de la organización lineal y la funcional para tratar de aumentar las ventajas de esos dos tipos de organización y reducir sus desventajas formando la llamada organización jerárquica-consultiva.

Org

aniza

ción

Por misión entendemos un enunciado que refleja el

objetivo fundamental de la empresa. Es un proceso a

través del cual se pretende establecer el objetivo

fundamental que guiará a la empresa. Si se tiene ese

enunciado, será más fácil lograr que todas las

estrategias sean congruentes con la misión, al detectar

los valores y las preferencias que los accionistas desean

transferir a la empresa para institucionalizarlos. El

establecimiento de la misión permitirá fijar estrategias

que vayan encaminados al logro fundamental de la

empresa.

Org

aniza

ción

Política de calidadLa Dirección General deberá asegurarse de que la política de calidad:

Sea adecuada al objetivo de la empresa.

Abarque un compromiso con el cumplimiento de los requisitos y la mejora constante del QMS.

Provea un cuadro para determinar y rever los objetivos de calidad.

Sea comunicada y comprendida por toda la empresa.

Sea revisada para asegurar una estabilidad continua.

Org

aniza

ción

DEPA

RTA

MEN

TA

LIZ

AC

ION

La departamentalización consiste en la sectorización de los objetivos, actividades, procesos, personal y recursos de una organización, a través de la aplicación de la división del trabajo y la especialización.

Proceso en el cual una organización es dividida estructuralmente combinando trabajos en departamentos de acuerdo a alguna base o característica compartida. Departa-mentalizar en un nivel es dividir un conjunto de actividades en varios subconjuntos; departa mentalización total es la sucesiva repetición de ese proceso.

Org

aniza

ción

TIPOS

DE

DEPARTAMENTALIZACIÓN

DEPARTA MENTALIZACIÓN MEDIANTE NUMEROS SIMPLES: El método de departamentalización mediante números simples se logra contando a las personas que van a desarrollar las mismas tareas y colocándolas bajo la supervisión de un gerente.

DEPARTAMENTALIZACION POR TIEMPO: Una de las formas más antiguas de departamentalización, que por lo general se usaba a los niveles inferiores de la organización, es agrupar las actividades basadas en el tiempo.

Org

aniza

ción

DEPARTAMENTALIZACION POR FUNCION DE LA EMPRESA; Esta departamentalización abarca lo que las empresas normalmente hacen, un agolpamiento de las actividades de acuerdo con las funciones de una empresa.

DEPARTAMENTALIZACION TERRITORIAL O GEOGRÁFICA

Org

aniza

ción

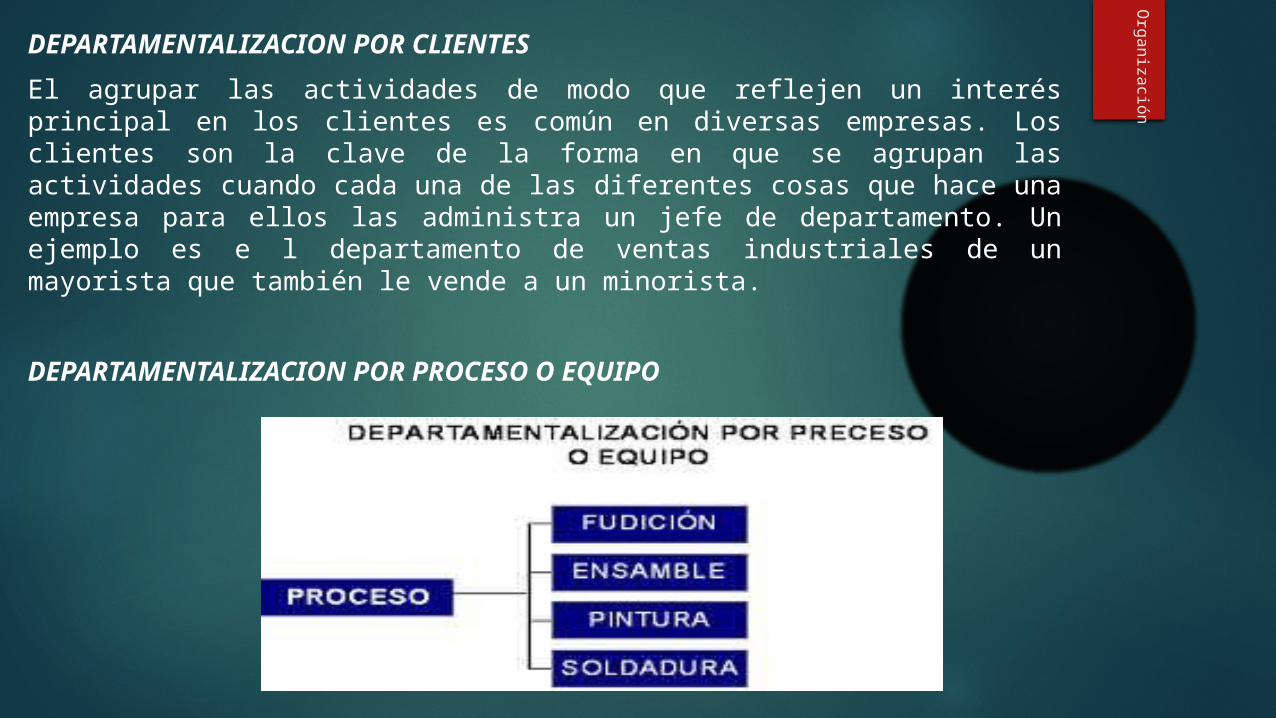

DEPARTAMENTALIZACION POR CLIENTES

El agrupar las actividades de modo que reflejen un interés principal en los clientes es común en diversas empresas. Los clientes son la clave de la forma en que se agrupan las actividades cuando cada una de las diferentes cosas que hace una empresa para ellos las administra un jefe de departamento. Un ejemplo es e l departamento de ventas industriales de un mayorista que también le vende a un minorista.

DEPARTAMENTALIZACION POR PROCESO O EQUIPO

Org

aniza

ción

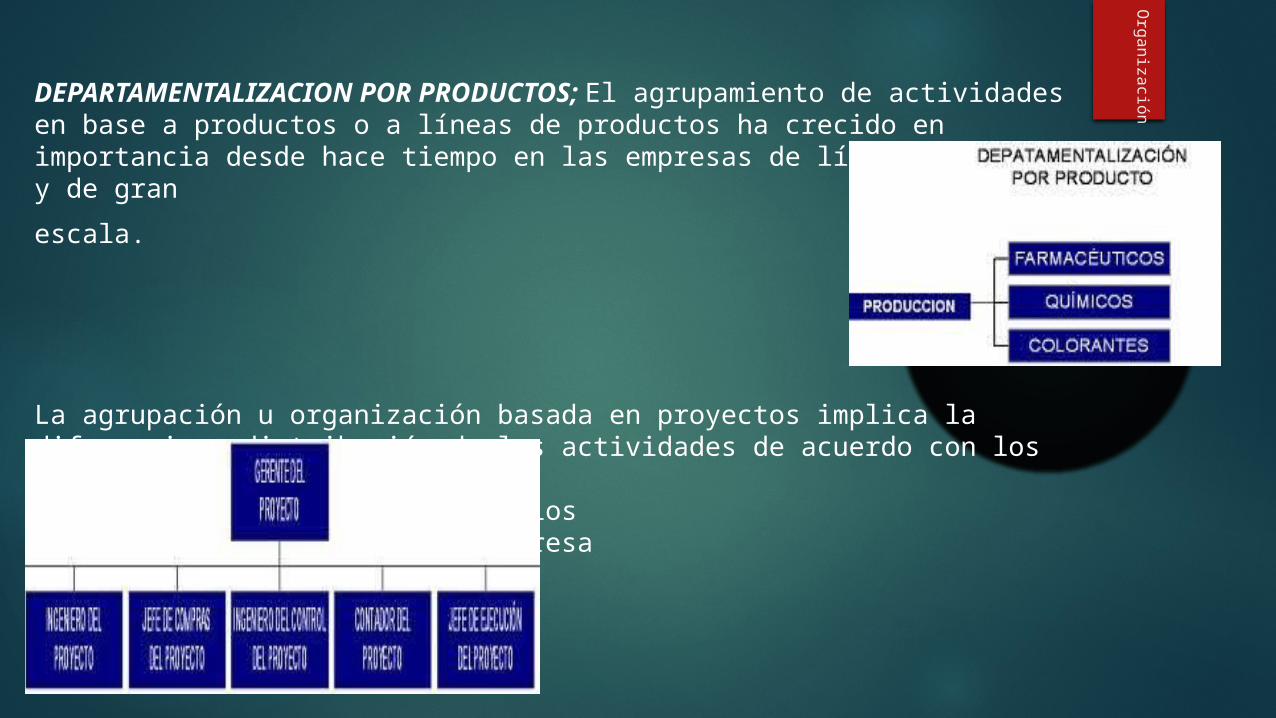

DEPARTAMENTALIZACION POR PRODUCTOS; El agrupamiento de actividades en base a productos o a líneas de productos ha crecido en importancia desde hace tiempo en las empresas de líneas múltiples y de gran

escala.

La agrupación u organización basada en proyectos implica la diferencia y distribución de las actividades de acuerdo con los productos y resultados

(outputs) relativos a uno o varios

proyectos de la empresa

Org

aniza

ción

METODOS DE VALUACION DE PUESTOS

ALINEAMIENTO: Bajo este procedimiento, se ordenan los puestos de una empresa, con el promedio de las series de grado formadas por cada uno de los miembros de un comité de valuación, y con respeto de los puestos básicos.

POR PUNTOS: Es un sistema técnico por el cual se determina cantidades de “puntos” a cada una de las características (o “factores”) de los puntos.

Org

aniza

ción

COMPARACIÓN DE FACTORES: En función de algunos factores como: esfuerzo, responsabilidad, habilidad y condiciones de trabajo se ordenan los puestos de una empresa.

Por este método se puede realizar la valuación de puestos al efectuar los siguientes tres pasos:

a) La ordenación de los “puestos tipo” en función de los “factores”.

b) Fijar valor monetario o en puntos a cada uno de los factores.

c) La condición ponderada de ambos resultados a fin de establecer un rango entre los puestos valuados.

Org

aniza

ción

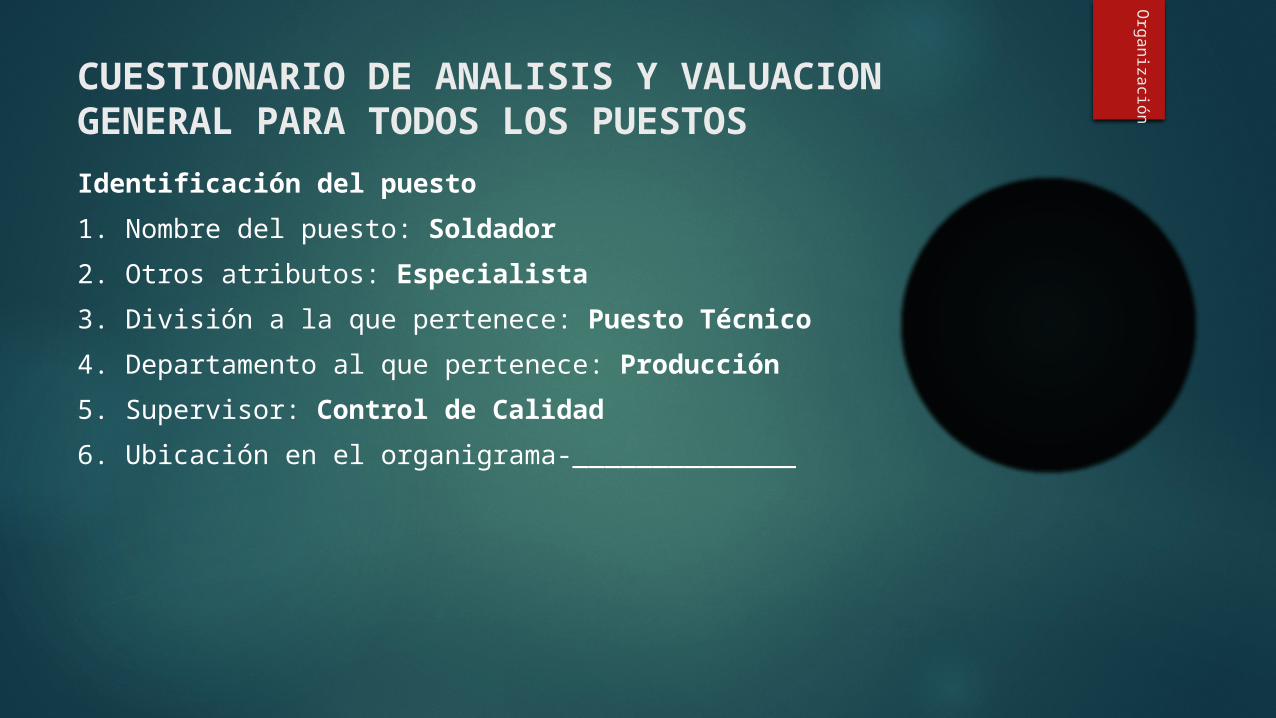

CUESTIONARIO DE ANALISIS Y VALUACION GENERAL PARA TODOS LOS PUESTOS

Identificación del puesto

1. Nombre del puesto: Soldador

2. Otros atributos: Especialista

3. División a la que pertenece: Puesto Técnico

4. Departamento al que pertenece: Producción

5. Supervisor: Control de Calidad

6. Ubicación en el organigrama-______________

Org

aniza

ción

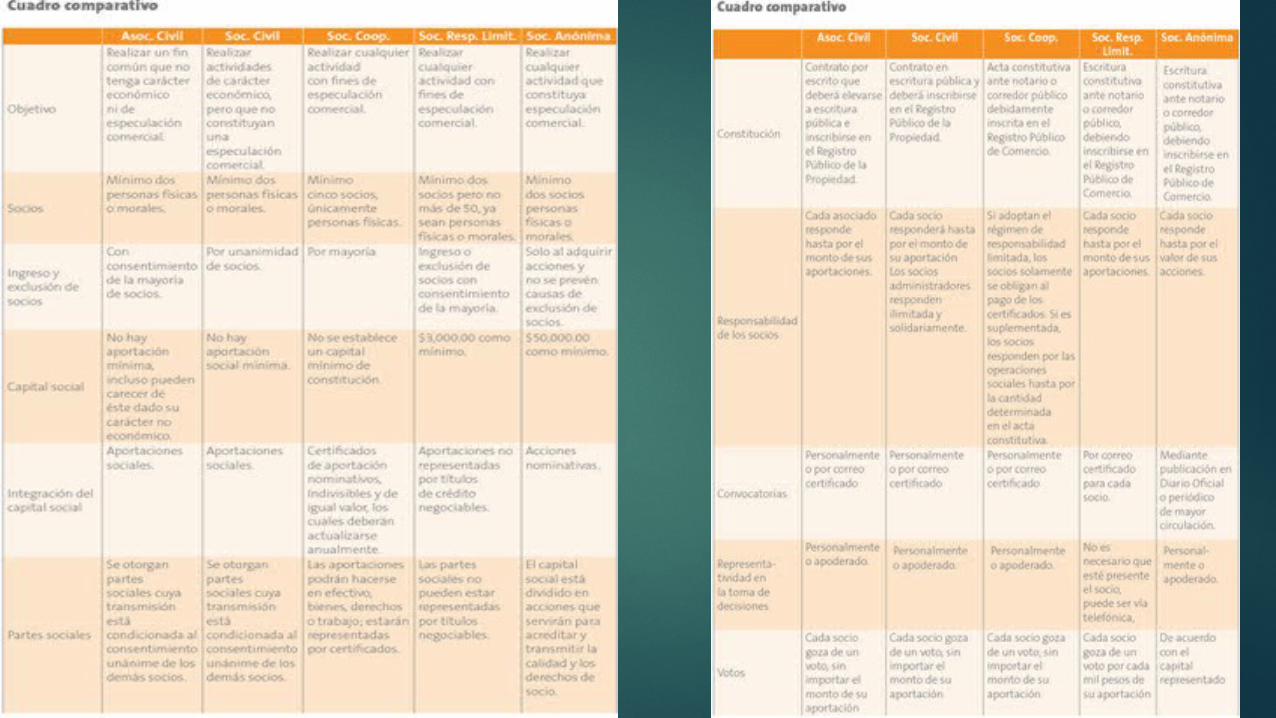

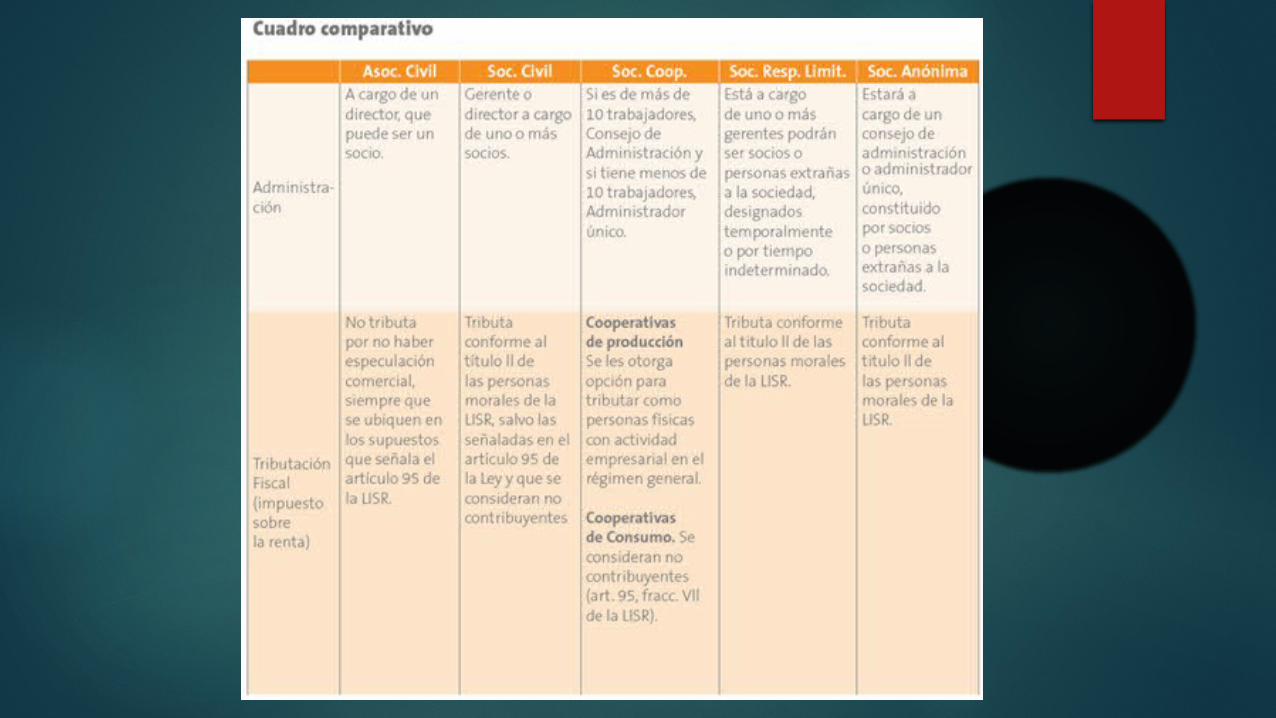

SOCIEDADES MERCANTILES O

rganiza

ción

SOCIEDAD RESPONSABILIDAD RAZÓN SOCIAL ADMINISTRACIÓN SOCIOS/CAPITAL ASAMBLEA

Comandita simple Subsidiario, ilimitado y

solidario; solo aportaciones

S en C o con los

nombres de los

comanditados

No pueden ser

administradores los socios ,

Consejo de administración y

vigilancia

Sesionar una vez

al año, sesión

ordinaria

Comandita por

acciones

Subsidiario, ilimitado y

solidario; solo aportaciones

Cía. o S. en C por A. Comanditados y

comanditarios

Capital variable Disminución o aumento sin problema C.V.

Asociación en

participación No hay relación jurídica

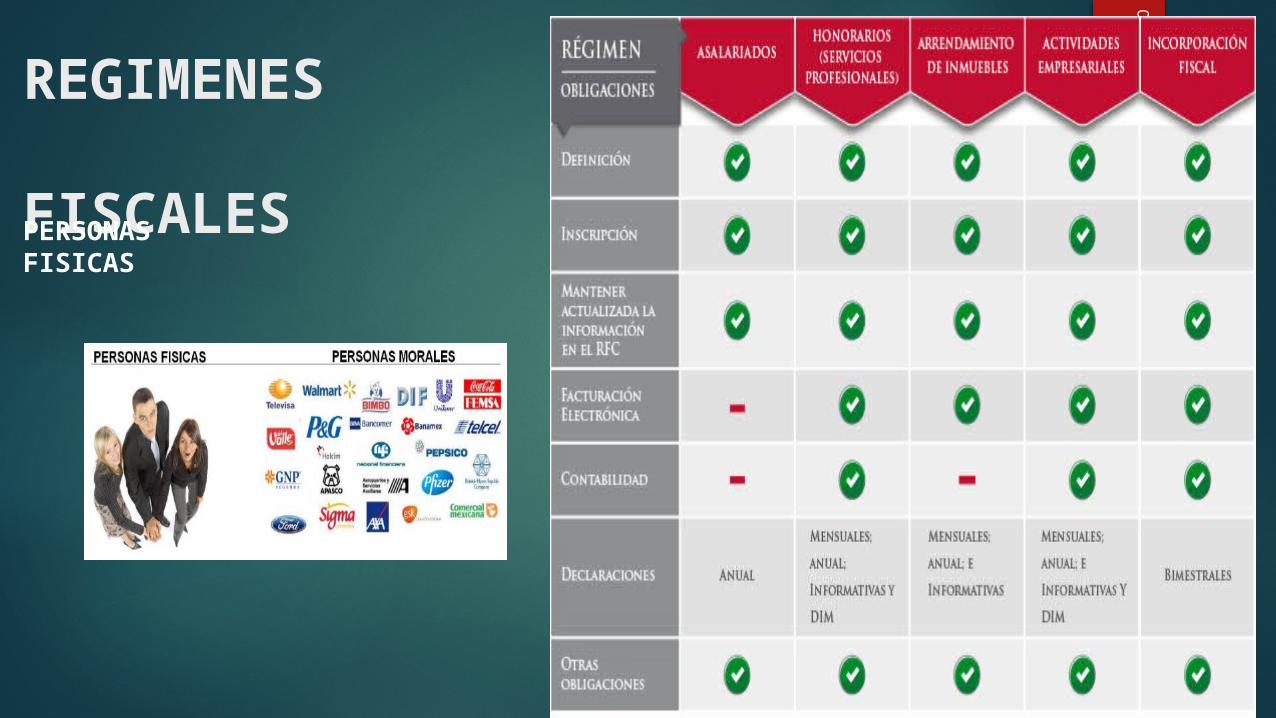

REGIMENES

FISCALES PERSONAS FISICAS

Org

aniza

ción

PERSONAS MORALES

PERSONAS MORALES DEL RÉGIMEN GENERAL

Si tienes una sociedad mercantil; sociedad; asociación civil; sociedad cooperativa de producción; instituciones de crédito, de seguros y fianzas, almacenes generales de depósito, arrendadoras financieras, uniones de crédito y sociedades de inversión de capitales; organismos descentralizados que comercialicen bienes o servicios, y fideicomisos con actividades empresariales, entre otras, que realicen actividades lucrativas, entonces puedes aplicar este régimen.

Obligaciones fiscales

Inscripción o alta en el Registro Federal de Contribuyentes

Expedir comprobantes fiscales

Llevar contabilidad

Presentar declaraciones y pagos mensuales y Declaración Anual

Presentar la Declaración Informativa de Operaciones con Terceros

Presentar Declaraciones informativas anuales

Otras obligaciones

Mantener actualizados sus datos en el Registro Federal de Contribuyentes

Qué pasa si no cumples con alguna obligación.

Org

aniza

ción

PERSONAS MORALES CON FINES NO LUCRATIVOS

Son aquellas personas morales cuya finalidad no es obtener una ganancia económica o lucro, por ejemplo: sociedades de inversión, administradoras de fondos para el retiro, sindicatos, cámaras de comercio e industria, colegios de profesionales, instituciones de asistencia o beneficencia, asociaciones civiles sin fines de lucro.

Para fines fiscales, este régimen está previsto en el título III de la Ley del Impuesto sobre la Renta y quienes se ubican aquí no son sujetos de éste gravamen, salvo algunas excepciones.

Personas morales que se consideran con fines no lucrativos.

OBLIGACIONES

Inscribirte o darte de alta en el Registro Federal de Contribuyentes

Expedir comprobantes fiscales.

Llevar contabilidad desde el inicio de tus operaciones tal y como lo establece el Código Fiscal de la Federación.

Presentar declaraciones mensuales y declaraciones informativas.

Cumplir con otras obligaciones fiscales.

Mantener actualizados tus datos en el RFC.

Org

aniza

ción