oma - banorte · 2015-10-13 · 3 valuación y po 2016e de p$101 para valuar a oma utilizamos el...

TRANSCRIPT

1

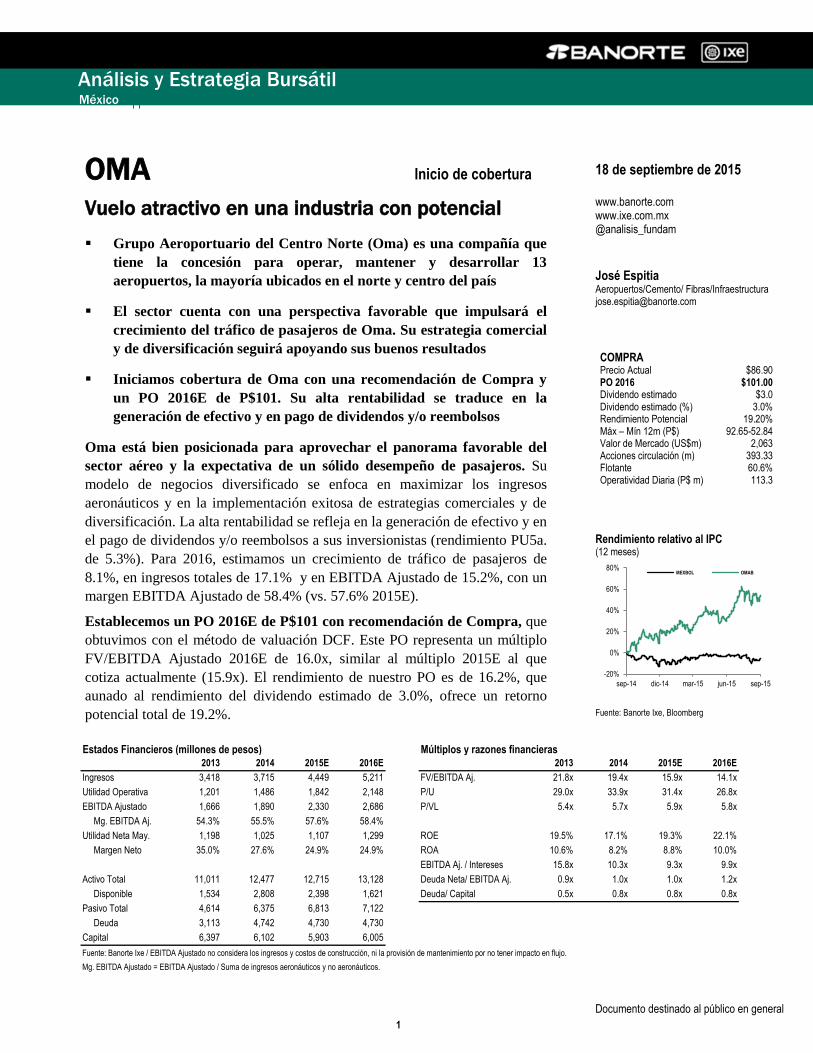

Estados Financieros (millones de pesos) Múltiplos y razones financieras2013 2014 2015E 2016E 2013 2014 2015E 2016E

Ingresos 3,418 3,715 4,449 5,211 FV/EBITDA Aj. 21.8x 19.4x 15.9x 14.1x

Utilidad Operativa 1,201 1,486 1,842 2,148 P/U 29.0x 33.9x 31.4x 26.8x

EBITDA Ajustado 1,666 1,890 2,330 2,686 P/VL 5.4x 5.7x 5.9x 5.8x

Mg. EBITDA Aj. 54.3% 55.5% 57.6% 58.4%

Utilidad Neta May. 1,198 1,025 1,107 1,299 ROE 19.5% 17.1% 19.3% 22.1%

Margen Neto 35.0% 27.6% 24.9% 24.9% ROA 10.6% 8.2% 8.8% 10.0%

EBITDA Aj. / Intereses 15.8x 10.3x 9.3x 9.9x

Activo Total 11,011 12,477 12,715 13,128 Deuda Neta/ EBITDA Aj. 0.9x 1.0x 1.0x 1.2x

Disponible 1,534 2,808 2,398 1,621 Deuda/ Capital 0.5x 0.8x 0.8x 0.8x

Pasivo Total 4,614 6,375 6,813 7,122

Deuda 3,113 4,742 4,730 4,730

Capital 6,397 6,102 5,903 6,005

Fuente: Banorte Ixe / EBITDA Ajustado no considera los ingresos y costos de construcción, ni la provisión de mantenimiento por no tener impacto en flujo.

Mg. EBITDA Ajustado = EBITDA Ajustado / Suma de ingresos aeronáuticos y no aeronáuticos.

| |

OMA Inicio de cobertura

Vuelo atractivo en una industria con potencial

Grupo Aeroportuario del Centro Norte (Oma) es una compañía que

tiene la concesión para operar, mantener y desarrollar 13

aeropuertos, la mayoría ubicados en el norte y centro del país

El sector cuenta con una perspectiva favorable que impulsará el

crecimiento del tráfico de pasajeros de Oma. Su estrategia comercial

y de diversificación seguirá apoyando sus buenos resultados

Iniciamos cobertura de Oma con una recomendación de Compra y

un PO 2016E de P$101. Su alta rentabilidad se traduce en la

generación de efectivo y en pago de dividendos y/o reembolsos

Oma está bien posicionada para aprovechar el panorama favorable del

sector aéreo y la expectativa de un sólido desempeño de pasajeros. Su

modelo de negocios diversificado se enfoca en maximizar los ingresos

aeronáuticos y en la implementación exitosa de estrategias comerciales y de

diversificación. La alta rentabilidad se refleja en la generación de efectivo y en

el pago de dividendos y/o reembolsos a sus inversionistas (rendimiento PU5a.

de 5.3%). Para 2016, estimamos un crecimiento de tráfico de pasajeros de

8.1%, en ingresos totales de 17.1% y en EBITDA Ajustado de 15.2%, con un

margen EBITDA Ajustado de 58.4% (vs. 57.6% 2015E).

Establecemos un PO 2016E de P$101 con recomendación de Compra, que

obtuvimos con el método de valuación DCF. Este PO representa un múltiplo

FV/EBITDA Ajustado 2016E de 16.0x, similar al múltiplo 2015E al que

cotiza actualmente (15.9x). El rendimiento de nuestro PO es de 16.2%, que

aunado al rendimiento del dividendo estimado de 3.0%, ofrece un retorno

potencial total de 19.2%.

Análisis y Estrategia Bursátil México

18 de septiembre de 2015 www.banorte.com www.ixe.com.mx @analisis_fundam

José Espitia Aeropuertos/Cemento/ Fibras/Infraestructura [email protected]

COMPRA Precio Actual $86.90 PO 2016 $101.00 Dividendo estimado $3.0 Dividendo estimado (%) 3.0% Rendimiento Potencial 19.20% Máx – Mín 12m (P$) 92.65-52.84 Valor de Mercado (US$m) 2,063 Acciones circulación (m) 393.33 Flotante 60.6% Operatividad Diaria (P$ m) 113.3

Rendimiento relativo al IPC (12 meses)

Fuente: Banorte Ixe, Bloomberg

Documento destinado al público en general

-20%

0%

20%

40%

60%

80%

sep-14 dic-14 mar-15 jun-15 sep-15

MEXBOL OMAB

2

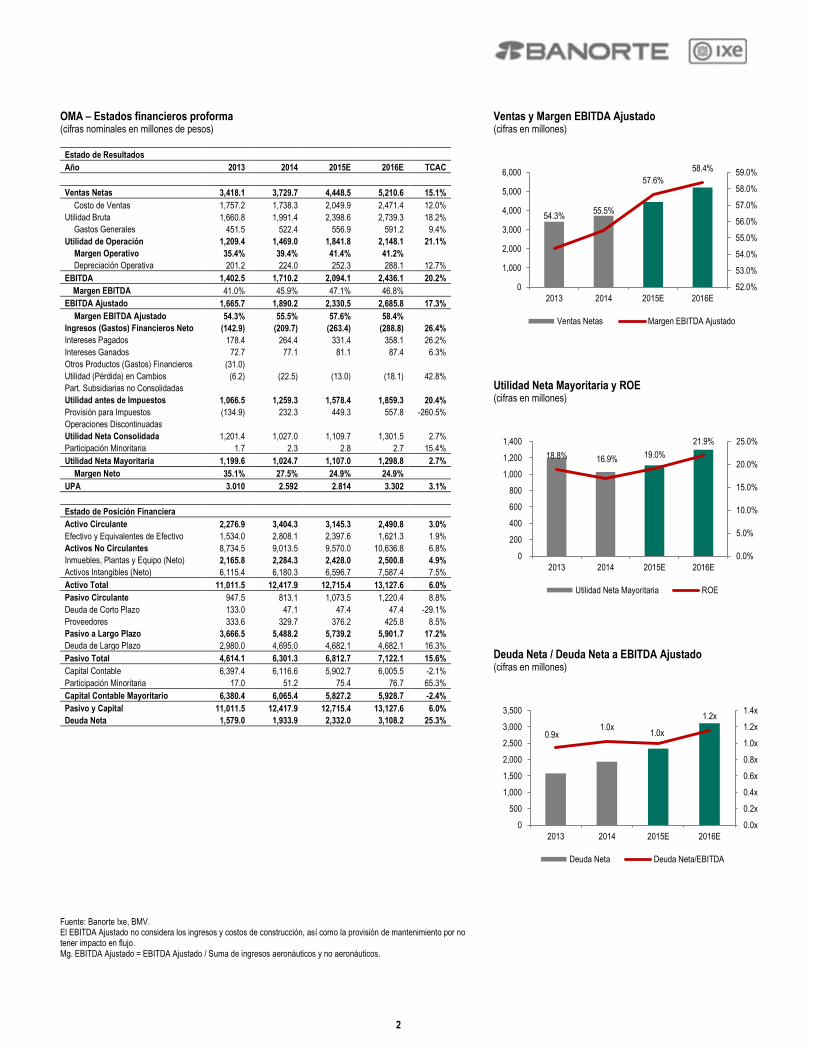

OMA – Estados financieros proforma (cifras nominales en millones de pesos)

Ventas y Margen EBITDA Ajustado (cifras en millones)

Estado de Resultados

Año 2013 2014 2015E 2016E TCAC

Ventas Netas 3,418.1 3,729.7 4,448.5 5,210.6 15.1%

Costo de Ventas 1,757.2 1,738.3 2,049.9 2,471.4 12.0%

Utilidad Bruta 1,660.8 1,991.4 2,398.6 2,739.3 18.2%

Gastos Generales 451.5 522.4 556.9 591.2 9.4%

Utilidad de Operación 1,209.4 1,469.0 1,841.8 2,148.1 21.1%

Margen Operativo 35.4% 39.4% 41.4% 41.2%

Depreciación Operativa 201.2 224.0 252.3 288.1 12.7%

EBITDA 1,402.5 1,710.2 2,094.1 2,436.1 20.2%

Margen EBITDA 41.0% 45.9% 47.1% 46.8%

EBITDA Ajustado 1,665.7 1,890.2 2,330.5 2,685.8 17.3%

Margen EBITDA Ajustado 54.3% 55.5% 57.6% 58.4%

Ingresos (Gastos) Financieros Neto (142.9) (209.7) (263.4) (288.8) 26.4%

Intereses Pagados 178.4 264.4 331.4 358.1 26.2%

Intereses Ganados 72.7 77.1 81.1 87.4 6.3%

Otros Productos (Gastos) Financieros (31.0)

Utilidad (Pérdida) en Cambios (6.2) (22.5) (13.0) (18.1) 42.8%

Part. Subsidiarias no Consolidadas

Utilidad antes de Impuestos 1,066.5 1,259.3 1,578.4 1,859.3 20.4%

Provisión para Impuestos (134.9) 232.3 449.3 557.8 -260.5%

Operaciones Discontinuadas

Utilidad Neta Consolidada 1,201.4 1,027.0 1,109.7 1,301.5 2.7%

Participación Minoritaria 1.7 2.3 2.8 2.7 15.4%

Utilidad Neta Mayoritaria 1,199.6 1,024.7 1,107.0 1,298.8 2.7%

Margen Neto 35.1% 27.5% 24.9% 24.9%

UPA 3.010 2.592 2.814 3.302 3.1%

Estado de Posición Financiera

Activo Circulante 2,276.9 3,404.3 3,145.3 2,490.8 3.0%

Efectivo y Equivalentes de Efectivo 1,534.0 2,808.1 2,397.6 1,621.3 1.9%

Activos No Circulantes 8,734.5 9,013.5 9,570.0 10,636.8 6.8%

Inmuebles, Plantas y Equipo (Neto) 2,165.8 2,284.3 2,428.0 2,500.8 4.9%

Activos Intangibles (Neto) 6,115.4 6,180.3 6,596.7 7,587.4 7.5%

Activo Total 11,011.5 12,417.9 12,715.4 13,127.6 6.0%

Pasivo Circulante 947.5 813.1 1,073.5 1,220.4 8.8%

Deuda de Corto Plazo 133.0 47.1 47.4 47.4 -29.1%

Proveedores 333.6 329.7 376.2 425.8 8.5%

Pasivo a Largo Plazo 3,666.5 5,488.2 5,739.2 5,901.7 17.2%

Deuda de Largo Plazo 2,980.0 4,695.0 4,682.1 4,682.1 16.3%

Pasivo Total 4,614.1 6,301.3 6,812.7 7,122.1 15.6%

Capital Contable 6,397.4 6,116.6 5,902.7 6,005.5 -2.1%

Participación Minoritaria 17.0 51.2 75.4 76.7 65.3%

Capital Contable Mayoritario 6,380.4 6,065.4 5,827.2 5,928.7 -2.4%

Pasivo y Capital 11,011.5 12,417.9 12,715.4 13,127.6 6.0%

Deuda Neta 1,579.0 1,933.9 2,332.0 3,108.2 25.3%

Utilidad Neta Mayoritaria y ROE (cifras en millones)

Deuda Neta / Deuda Neta a EBITDA Ajustado (cifras en millones)

Fuente: Banorte Ixe, BMV. El EBITDA Ajustado no considera los ingresos y costos de construcción, así como la provisión de mantenimiento por no tener impacto en flujo. Mg. EBITDA Ajustado = EBITDA Ajustado / Suma de ingresos aeronáuticos y no aeronáuticos.

54.3% 55.5%

57.6%

58.4%

52.0%

53.0%

54.0%

55.0%

56.0%

57.0%

58.0%

59.0%

0

1,000

2,000

3,000

4,000

5,000

6,000

2013 2014 2015E 2016E

Ventas Netas Margen EBITDA Ajustado

18.8% 16.9% 19.0%

21.9%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

0

200

400

600

800

1,000

1,200

1,400

2013 2014 2015E 2016E

Utilidad Neta Mayoritaria ROE

0.9x 1.0x

1.0x

1.2x

0.0x

0.2x

0.4x

0.6x

0.8x

1.0x

1.2x

1.4x

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2013 2014 2015E 2016E

Deuda Neta Deuda Neta/EBITDA

3

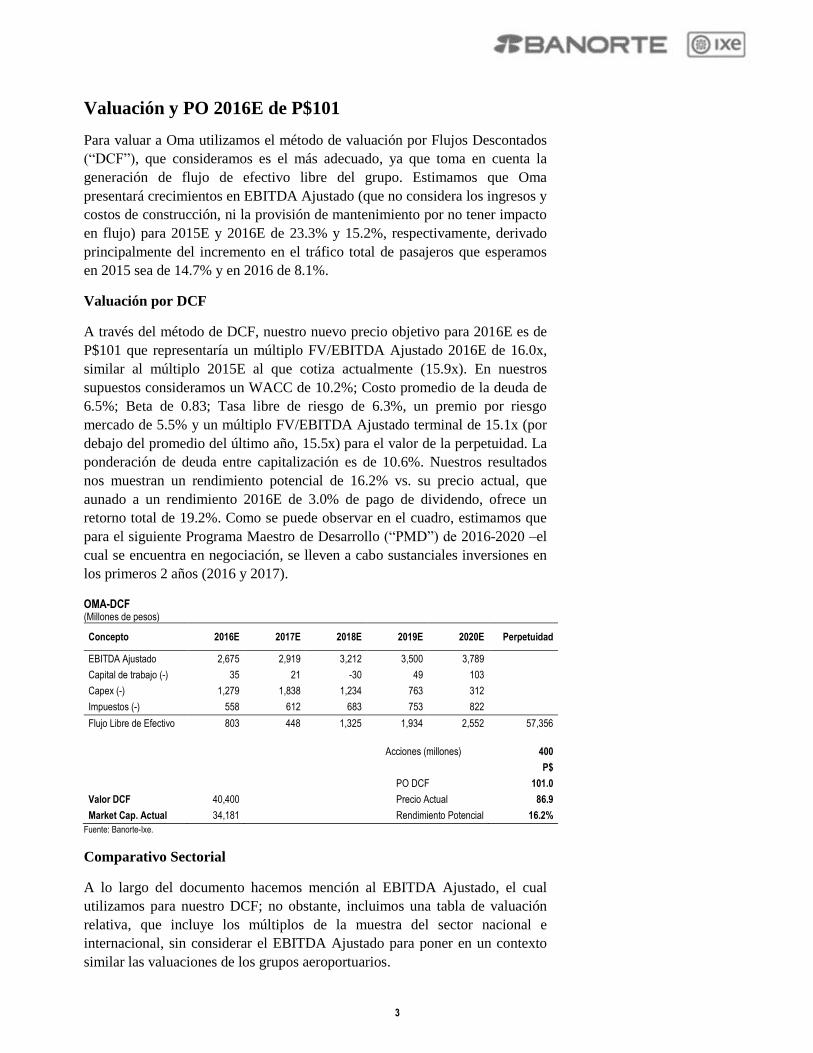

Valuación y PO 2016E de P$101

Para valuar a Oma utilizamos el método de valuación por Flujos Descontados

(“DCF”), que consideramos es el más adecuado, ya que toma en cuenta la

generación de flujo de efectivo libre del grupo. Estimamos que Oma

presentará crecimientos en EBITDA Ajustado (que no considera los ingresos y

costos de construcción, ni la provisión de mantenimiento por no tener impacto

en flujo) para 2015E y 2016E de 23.3% y 15.2%, respectivamente, derivado

principalmente del incremento en el tráfico total de pasajeros que esperamos

en 2015 sea de 14.7% y en 2016 de 8.1%.

Valuación por DCF

A través del método de DCF, nuestro nuevo precio objetivo para 2016E es de

P$101 que representaría un múltiplo FV/EBITDA Ajustado 2016E de 16.0x,

similar al múltiplo 2015E al que cotiza actualmente (15.9x). En nuestros

supuestos consideramos un WACC de 10.2%; Costo promedio de la deuda de

6.5%; Beta de 0.83; Tasa libre de riesgo de 6.3%, un premio por riesgo

mercado de 5.5% y un múltiplo FV/EBITDA Ajustado terminal de 15.1x (por

debajo del promedio del último año, 15.5x) para el valor de la perpetuidad. La

ponderación de deuda entre capitalización es de 10.6%. Nuestros resultados

nos muestran un rendimiento potencial de 16.2% vs. su precio actual, que

aunado a un rendimiento 2016E de 3.0% de pago de dividendo, ofrece un

retorno total de 19.2%. Como se puede observar en el cuadro, estimamos que

para el siguiente Programa Maestro de Desarrollo (“PMD”) de 2016-2020 –el

cual se encuentra en negociación, se lleven a cabo sustanciales inversiones en

los primeros 2 años (2016 y 2017).

OMA-DCF (Millones de pesos)

Concepto 2016E 2017E 2018E 2019E 2020E Perpetuidad

EBITDA Ajustado 2,675 2,919 3,212 3,500 3,789

Capital de trabajo (-) 35 21 -30 49 103

Capex (-) 1,279 1,838 1,234 763 312

Impuestos (-) 558 612 683 753 822

Flujo Libre de Efectivo 803 448 1,325 1,934 2,552 57,356

Acciones (millones) 400

P$

PO DCF 101.0

Valor DCF 40,400 Precio Actual 86.9

Market Cap. Actual 34,181 Rendimiento Potencial 16.2%

Fuente: Banorte-Ixe.

Comparativo Sectorial

A lo largo del documento hacemos mención al EBITDA Ajustado, el cual

utilizamos para nuestro DCF; no obstante, incluimos una tabla de valuación

relativa, que incluye los múltiplos de la muestra del sector nacional e

internacional, sin considerar el EBITDA Ajustado para poner en un contexto

similar las valuaciones de los grupos aeroportuarios.

4

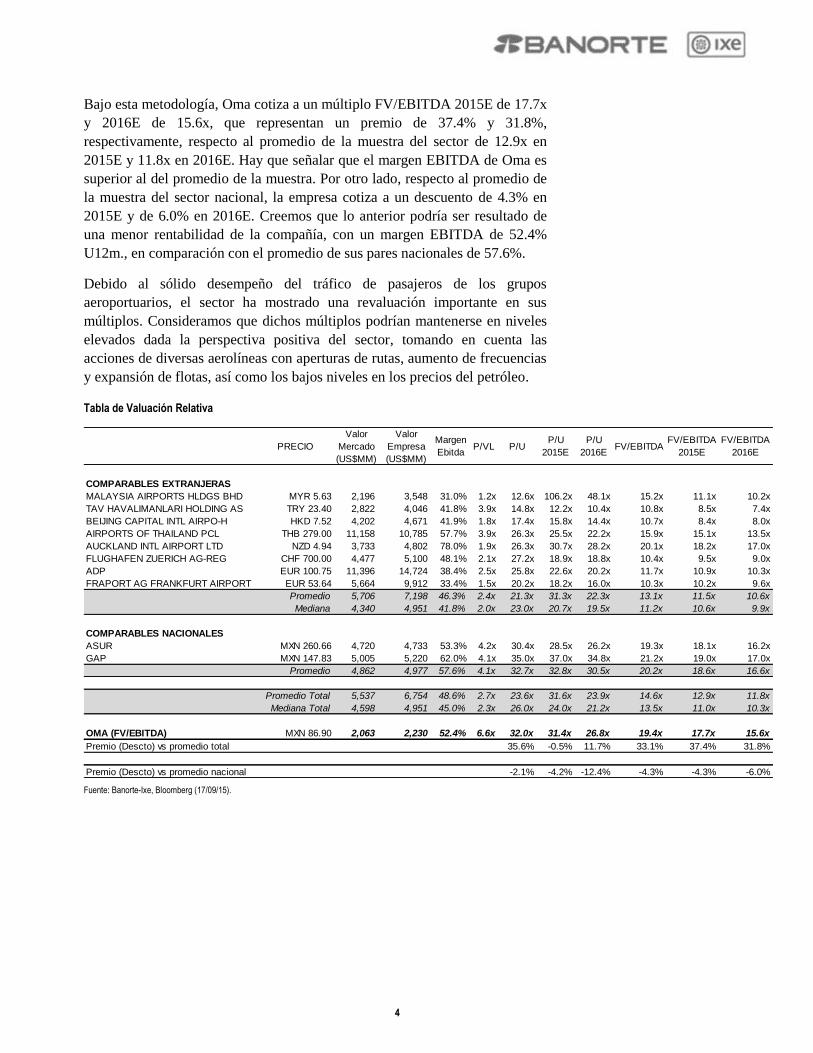

Bajo esta metodología, Oma cotiza a un múltiplo FV/EBITDA 2015E de 17.7x

y 2016E de 15.6x, que representan un premio de 37.4% y 31.8%,

respectivamente, respecto al promedio de la muestra del sector de 12.9x en

2015E y 11.8x en 2016E. Hay que señalar que el margen EBITDA de Oma es

superior al del promedio de la muestra. Por otro lado, respecto al promedio de

la muestra del sector nacional, la empresa cotiza a un descuento de 4.3% en

2015E y de 6.0% en 2016E. Creemos que lo anterior podría ser resultado de

una menor rentabilidad de la compañía, con un margen EBITDA de 52.4%

U12m., en comparación con el promedio de sus pares nacionales de 57.6%.

Debido al sólido desempeño del tráfico de pasajeros de los grupos

aeroportuarios, el sector ha mostrado una revaluación importante en sus

múltiplos. Consideramos que dichos múltiplos podrían mantenerse en niveles

elevados dada la perspectiva positiva del sector, tomando en cuenta las

acciones de diversas aerolíneas con aperturas de rutas, aumento de frecuencias

y expansión de flotas, así como los bajos niveles en los precios del petróleo.

Tabla de Valuación Relativa

Fuente: Banorte-Ixe, Bloomberg (17/09/15).

PRECIO

Valor

Mercado

(US$MM)

Valor

Empresa

(US$MM)

Margen

EbitdaP/VL P/U

P/U

2015E

P/U

2016EFV/EBITDA

FV/EBITDA

2015E

FV/EBITDA

2016E

COMPARABLES EXTRANJERAS

MALAYSIA AIRPORTS HLDGS BHD MYR 5.63 2,196 3,548 31.0% 1.2x 12.6x 106.2x 48.1x 15.2x 11.1x 10.2x

TAV HAVALIMANLARI HOLDING AS TRY 23.40 2,822 4,046 41.8% 3.9x 14.8x 12.2x 10.4x 10.8x 8.5x 7.4x

BEIJING CAPITAL INTL AIRPO-H HKD 7.52 4,202 4,671 41.9% 1.8x 17.4x 15.8x 14.4x 10.7x 8.4x 8.0x

AIRPORTS OF THAILAND PCL THB 279.00 11,158 10,785 57.7% 3.9x 26.3x 25.5x 22.2x 15.9x 15.1x 13.5x

AUCKLAND INTL AIRPORT LTD NZD 4.94 3,733 4,802 78.0% 1.9x 26.3x 30.7x 28.2x 20.1x 18.2x 17.0x

FLUGHAFEN ZUERICH AG-REG CHF 700.00 4,477 5,100 48.1% 2.1x 27.2x 18.9x 18.8x 10.4x 9.5x 9.0x

ADP EUR 100.75 11,396 14,724 38.4% 2.5x 25.8x 22.6x 20.2x 11.7x 10.9x 10.3x

FRAPORT AG FRANKFURT AIRPORT EUR 53.64 5,664 9,912 33.4% 1.5x 20.2x 18.2x 16.0x 10.3x 10.2x 9.6x

Promedio 5,706 7,198 46.3% 2.4x 21.3x 31.3x 22.3x 13.1x 11.5x 10.6x

Mediana 4,340 4,951 41.8% 2.0x 23.0x 20.7x 19.5x 11.2x 10.6x 9.9x

COMPARABLES NACIONALES

ASUR MXN 260.66 4,720 4,733 53.3% 4.2x 30.4x 28.5x 26.2x 19.3x 18.1x 16.2x

GAP MXN 147.83 5,005 5,220 62.0% 4.1x 35.0x 37.0x 34.8x 21.2x 19.0x 17.0x

Promedio 4,862 4,977 57.6% 4.1x 32.7x 32.8x 30.5x 20.2x 18.6x 16.6x

Promedio Total 5,537 6,754 48.6% 2.7x 23.6x 31.6x 23.9x 14.6x 12.9x 11.8x

Mediana Total 4,598 4,951 45.0% 2.3x 26.0x 24.0x 21.2x 13.5x 11.0x 10.3x

OMA (FV/EBITDA) MXN 86.90 2,063 2,230 52.4% 6.6x 32.0x 31.4x 26.8x 19.4x 17.7x 15.6x

Premio (Descto) vs promedio total 35.6% -0.5% 11.7% 33.1% 37.4% 31.8%

Premio (Descto) vs promedio nacional -2.1% -4.2% -12.4% -4.3% -4.3% -6.0%

5

Fundamentos de inversión

Plataforma de aeropuertos en ubicaciones estratégicas en el país. Los 13

aeropuertos que Oma opera se dividen, de acuerdo a su ubicación, en

metropolitano (Monterrey), regionales (Chihuahua, Culiacán, Durango, San

Luis Potosí, Tampico, Torreón y Zacatecas), turísticos (Acapulco, Mazatlán y

Zihuatanejo), y fronterizos (Ciudad Juárez y Reynosa). Al estar ubicados en

zonas metropolitanas, regionales y fronterizas con actividad industrial y de

negocios importante, le permiten aprovechar el crecimiento dinámico de la

economía mexicana. Históricamente, se ha registrado un vínculo directo

positivo entre el crecimiento de la economía y el tráfico aéreo en estas

ciudades. Por otra parte, la presencia en centros turísticos importantes a nivel

local le permite capturar crecimiento en tráfico relacionado con el turismo

(principalmente nacional). Adicionalmente, el aeropuerto de Monterrey (el de

mayor peso peso para Oma con el 50% del total de pasajeros transportados de

enero a agosto de 2015), es el cuarto aeropuerto más importante a nivel

nacional en volumen de pasajeros atendidos. Dicho aeropuerto cuenta con un

buen potencial de crecimiento como conexión importante en la región norte

del país, dada su ubicación y capacidad instalada, así como por la creciente

captación de inversión extrajera directa del estado de Nuevo León, la cual

genera crecimiento en la actividad económica y como resultado un incremento

en el tráfico de pasajeros desde y hacia esta ciudad.

Trabajo continuo para la maximización de ingresos aeronáuticos. El

negocio principal y más importante de Oma es el derivado de las actividades

aeronáuticas, y su principal fuente de ingresos son los pasajeros. El pilar de la

estrategia de crecimiento de la compañía es desarrollar el tráfico de pasajeros

en sus 13 aeropuertos, a través del incremento del número de frecuencias,

incentivar nuevas rutas, operaciones con equipo de mayor tamaño para elevar

la oferta de asientos, mediante la constante coordinación con los gobiernos y

secretarías de turismo locales, estatales y federales, así como con asociaciones

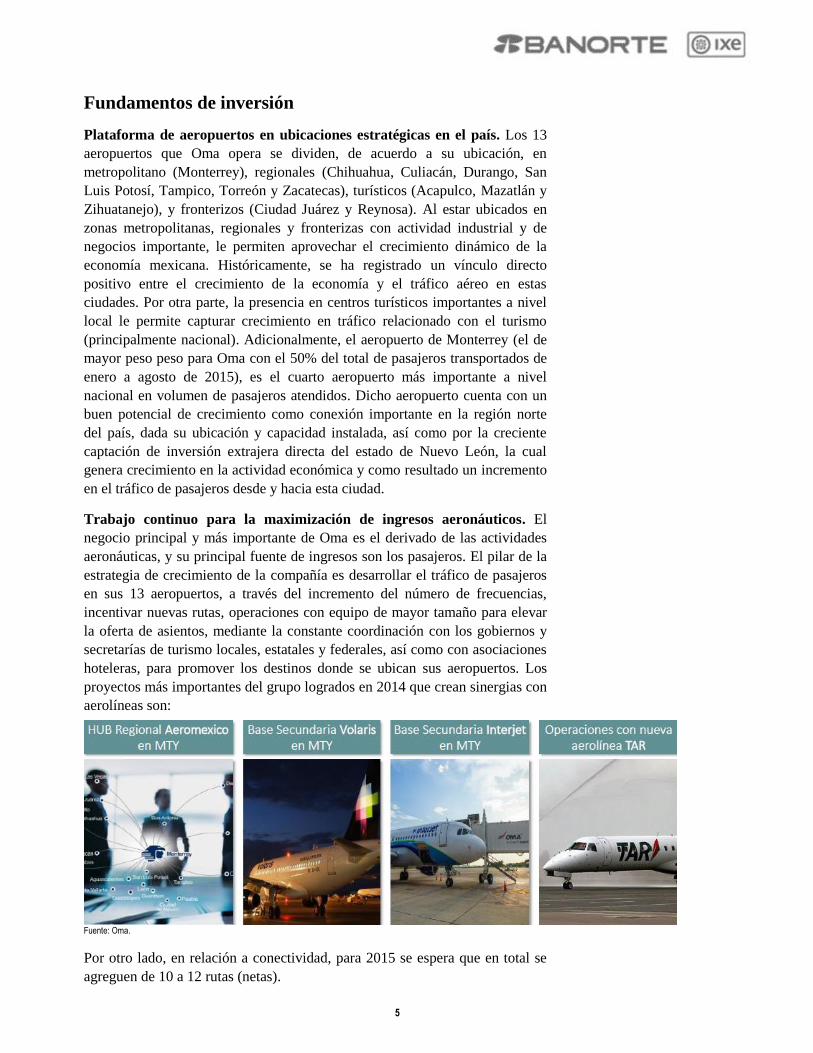

hoteleras, para promover los destinos donde se ubican sus aeropuertos. Los

proyectos más importantes del grupo logrados en 2014 que crean sinergias con

aerolíneas son:

Fuente: Oma.

Por otro lado, en relación a conectividad, para 2015 se espera que en total se

agreguen de 10 a 12 rutas (netas).

6

Modelo de negocios diversificado e implementación exitosa de estrategias

comerciales y de diversificación. Oma ha incrementado sustancialmente sus

ingresos derivados de actividades distintas a la prestación de servicios

aeronáuticos, a través de la implementación de diversas estrategias exitosas,

tales como: la remodelación de terminales de los aeropuertos, con el objetivo

de maximizar las áreas comerciales; la mejora de la oferta comercial

ofreciendo productos y servicios de marcas reconocidas a nivel nacional e

internacional; el incremento de los servicios al pasajero; el incremento del

número de espacios destinados a publicidad dentro de las terminales y la

incursión en la publicidad de gran formato y digital.

El grupo se ha enfocado en diversificar los ingresos no aeronáuticos a través

del desarrollo de nuevos negocios, tales como servicios de hotelería, servicios

de carga aérea y servicios inmobiliarios, entre otros. Ejemplo de lo anterior

son los siguientes negocios: Hotel NH de la Terminal 2 del Aeropuerto de la

Ciudad de México (“AICM”), Hotel Hilton Garden Inn en el aeropuerto de

Monterrey, la alianza estratégica formada con VYNMSA –para el desarrollo

de un parque industrial en el aeropuerto de Monterrey, así como el negocio de

OMA Carga (servicio a carga terrestre) y la renta de terreno para diferentes

propósitos. Cabe resaltar que los honorarios derivados de la prestación de

servicios no aeronáuticos no se encuentran regulados, por lo que representan

un factor importante a desarrollar y potenciar con el objeto de incrementar los

resultados. La TCAC de los ingresos no aeronáuticos de Oma para el periodo

2009-2014 es de 18.8%. Los ingresos no aeronáuticos representan el 26.1%

(U12m. al 2T15) de la suma de ingresos aeronáuticos y no aeronáuticos, y a

mayor plazo estos podrían alcanzar un 30.0%. Para 2015E y 2016E estimamos

que dicho porcentaje sea de 26.6% y 26.8%, respectivamente.

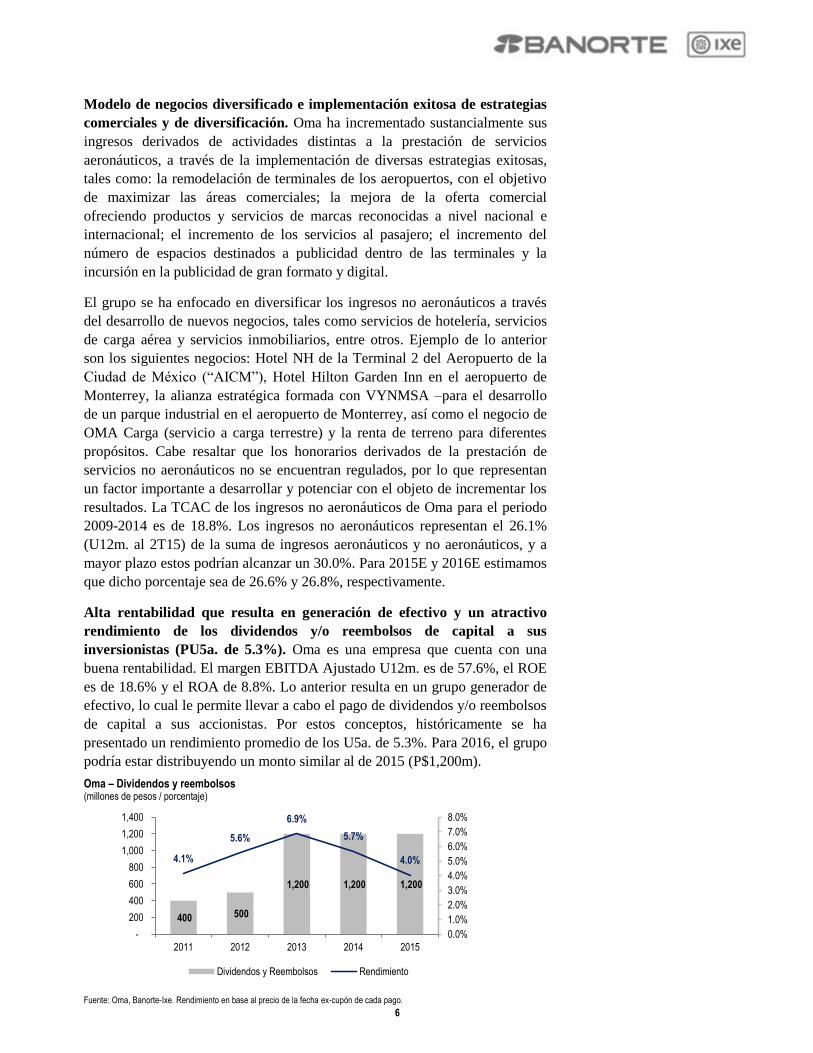

Alta rentabilidad que resulta en generación de efectivo y un atractivo

rendimiento de los dividendos y/o reembolsos de capital a sus

inversionistas (PU5a. de 5.3%). Oma es una empresa que cuenta con una

buena rentabilidad. El margen EBITDA Ajustado U12m. es de 57.6%, el ROE

es de 18.6% y el ROA de 8.8%. Lo anterior resulta en un grupo generador de

efectivo, lo cual le permite llevar a cabo el pago de dividendos y/o reembolsos

de capital a sus accionistas. Por estos conceptos, históricamente se ha

presentado un rendimiento promedio de los U5a. de 5.3%. Para 2016, el grupo

podría estar distribuyendo un monto similar al de 2015 (P$1,200m).

Oma – Dividendos y reembolsos (millones de pesos / porcentaje)

Fuente: Oma, Banorte-Ixe. Rendimiento en base al precio de la fecha ex-cupón de cada pago.

400 500

1,200 1,200 1,200

4.1%

5.6%

6.9%

5.7%

4.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

-

200

400

600

800

1,000

1,200

1,400

2011 2012 2013 2014 2015

Dividendos y Reembolsos Rendimiento

7

Enfoque de calidad: mejorando sus servicios y la experiencia del pasajero.

Un factor vital en la estrategia de negocio de Oma es el servicio al pasajero. El

equipo comercial del grupo trabaja de manera conjunta con el equipo de

operaciones, las aerolíneas y los arrendatarios comerciales para diseñar

soluciones orientadas al cliente, identificar la mezcla de servicios, productos y

precios apropiados para cada aeropuerto y ofrecer experiencia placentera en

sus aeropuertos a todos los pasajeros.

Sólida estructura financiera. En los últimos 6 años, Oma ha cambiado su

estrategia para financiar sus proyectos y ha incorporado deuda como un medio

para hacer inversiones. En el futuro, la compañía espera continuar cubriendo

sus requerimientos de liquidez con flujos de efectivo generado por sus

resultados, con la reducción de costos y mejoras operativas para maximizar su

rendimiento. Adicionalmente, también recurrirá a deuda adicional para

financiar inversiones bajo los PMD siguientes, otras inversiones y capital de

trabajo, a fin de tener una estructura de capital más eficiente. Al 2T15, la

empresa registró una deuda de P$4,730m y el efectivo e inversiones

temporales ascendían a P$2,032m. La razón Deuda Neta/EBITDA Ajustado es

de 1.3x. Cabe mencionar que hasta el 2021 vencen P$3,000m de su deuda y en

2023 vencen P$1,500m.

Posicionada para aprovechar un mejor crecimiento de la economía a

mayor plazo. Los resultados de Oma están expuestos al crecimiento

económico en México, así como al desempeño económico de los principales

socios comerciales del país. Se espera que la economía nacional tenga un

mejor crecimiento económico a mayor plazo, que aunado al incremento de la

población mexicana, beneficiaría al grupo aeroportuario con una mayor

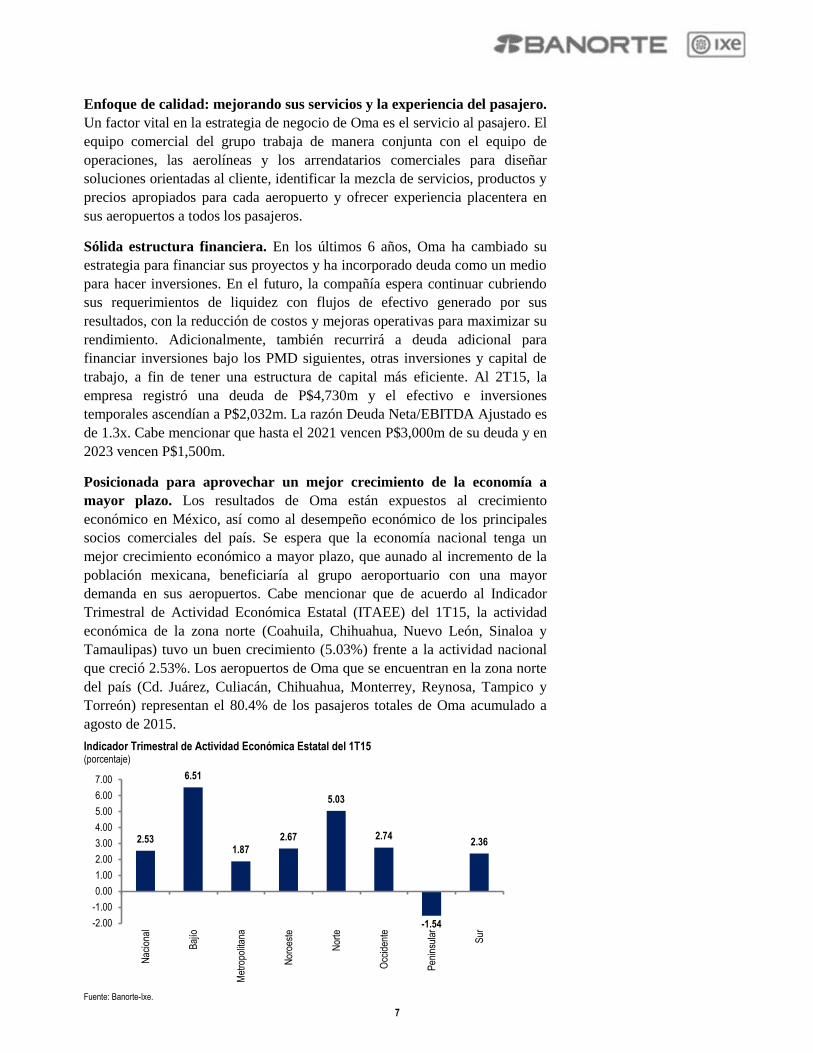

demanda en sus aeropuertos. Cabe mencionar que de acuerdo al Indicador

Trimestral de Actividad Económica Estatal (ITAEE) del 1T15, la actividad

económica de la zona norte (Coahuila, Chihuahua, Nuevo León, Sinaloa y

Tamaulipas) tuvo un buen crecimiento (5.03%) frente a la actividad nacional

que creció 2.53%. Los aeropuertos de Oma que se encuentran en la zona norte

del país (Cd. Juárez, Culiacán, Chihuahua, Monterrey, Reynosa, Tampico y

Torreón) representan el 80.4% de los pasajeros totales de Oma acumulado a

agosto de 2015.

Indicador Trimestral de Actividad Económica Estatal del 1T15 (porcentaje)

Fuente: Banorte-Ixe.

2.53

6.51

1.87

2.67

5.03

2.74

-1.54

2.36

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Nac

iona

l

Baj

ío

Met

ropo

litan

a

Nor

oest

e

Nor

te

Occ

iden

te

Pen

insu

lar

Sur

8

Resalta el sector por perspectivas positivas. Actualmente el sector

aeroportuario cuenta con un panorama favorable favorecido por las acciones

de diversas aerolíneas con aperturas de rutas, aumento de frecuencias y

expansión de flotas. Lo anterior, se ha visto apoyado por los bajos niveles en

los precios del petróleo que derivan en menores precios en la turbosina –

menores costos para aerolíneas que significaría menores precios en boletos de

avión, lo que estimula la demanda de transportación aérea –aerolíneas de bajo

costo (ej. Vivaaerobus) buscan ganar un mercado potencial al competir con

líneas de autobuses de primera clase. Por otro lado, en la parte internacional, la

depreciación del tipo de cambio del peso respecto al dólar, incentiva a una

mayor movilidad en este tipo de pasajeros.

Potencial de inversión en nuevos mercados. La compañía, ha evaluado y lo

seguirá haciendo, las oportunidades de inversión en aeropuertos en el

extranjero, principalmente en el continente Americano. Oma se encuentra en

constante búsqueda de oportunidades para expandir sus operaciones fuera de

México, lo que podría representar un importante potencial de crecimiento (con

un proyecto atractivo con ventajas identificables).

Equipo directivo experimentado con probada trayectoria. La compañía

cuenta con un equipo directivo experimentado y capacitado en las diferentes

áreas que la conforman, que ha mantenido el crecimiento y rentabilidad del

grupo a través de los años, a pesar de diferentes eventos adversos en la

industria aeronáutica y en el país en general.

Factores de Riesgo

Dependencia del aeropuerto de Monterrey. Dicho aeropuerto representó en

el acumulado a agosto de 2015 el 50% de pasajeros del grupo y el 46% de los

ingresos operativos U12m (ingresos aeronáuticos y no aeronáuticos), por lo

que cualquier suceso o situación que lo afecte, podría tener un efecto adverso

significativo sobre las actividades, resultados de operación, proyectos y

situación financiera de la compañía.

Entrada del PMD correspondiente al periodo 2016-2020. La compañía no

puede predecir cuáles serán las tarifas máximas o los ajustes anuales por

eficiencia para el periodo de 2016 a 2020, por lo que cualquier cambio a las

tarifas máximas o al ajuste anual por eficiencia para este ejercicio puede tener

un impacto material adverso en el negocio, resultados de operación,

perspectivas y situación financiera de la empresa.

Sensibilidad a cualquier menor crecimiento económico en México y

EE.UU. Oma tiene sus activos y operaciones en México. El desempeño del

tráfico de pasajeros está vinculado al a condición de la economía mexicana, y

a su vez, a la evolución de la economía de EE.UU. (de los pasajeros

internacionales de Oma, el 80.4% volaron desde o hacia EE.UU. en 2014).

Volatilidad en precios del petróleo. Si aumentan dichos precios, habría

mayores costos para las aerolíneas (alza en el precio de la turbosina) y podrían

afectar: 1) La demanda de pasajeros si reducen sus frecuencias y/o aumentan

precios de boletos de avión; y 2) Sus planes de expansión. No obstante, desde

9

finales de 2014, los precios del petróleo han disminuido, teniendo los efectos

contrarios a los mencionados anteriormente, favoreciendo al sector aéreo.

Salida de aerolíneas del mercado, lo que afectaría la demanda y el ritmo de

crecimiento del tráfico de pasajeros del grupo, reduciendo la oferta de asientos

de aerolíneas y presionando al alza el precio de boletos de avión. Del total de

los ingresos aeronáuticos generados en los aeropuertos de Oma en 2014,

Aeroméxico y sus filiales representaron el 26.6%, VivaAerobus representó el

18.9%, Interjet representó el 17.4% y Volaris representó 11.0%.

Desastres naturales, tales como huracanes y tornados podrían afectar la

operación de aeropuertos de Oma. De acuerdo al Servicio Meteorológico

Nacional (SMN), de agosto a noviembre de 2015 se prevén 10 ciclones

tropicales en el Océano Pacífico, donde se encuentran los aeropuertos de Oma

con destinos turísticos: Acapulco, Mazatlán y Zihuatanejo (en el acumulado a

agosto de 2015, representaron el 11.5% de los pasajeros totales del grupo).

Inseguridad en el país, que puede afectar al tráfico de pasajeros en los

destinos de Oma (principalmente al internacional, 14.6% del total de

pasajeros). La Advertencia de Viaje emitida por el Departamento de Estado

de EE.UU. enfatiza que mientras los niveles de violencia relacionada con

crímenes y la inseguridad general en Monterrey (donde se ubica el principal

aeropuerto de la compañía) ha decrecido substancialmente en los 2 últimos

años, incidentes esporádicos de violencia han ocurrido en el norte del país.

Revocación de la concesión. En caso de que Oma incumpla con sus PMD, la

suspensión temporal o permanente de sus operaciones, la realización de actos

que afecten las operaciones de otros concesionarios, el incumplimiento con el

pago de los daños ocasionados por sus operaciones, el excederse de las tarifas

máximas, por mencionar los principales.

La inversión en el Hotel NH T2 podría no recuperarse totalmente. Lo

anterior, dado que el AICM actual será reemplazado en un futuro por el nuevo

AICM (con otra ubicación), por lo que la compañía podría no poder continuar

con la operación del hotel y de las áreas comerciales, lo cual puede impactar la

recuperación de la inversión en el proyecto. El contrato de arrendamiento con

el AICM actual termina en 2029. El Hotel NH T2 representó el 5.4% de la

suma de ingresos aeronáuticos y no aeronáuticos U12m. al 2T15 y el 3.2% del

EBITDA Ajustado de Oma. Se espera que el nuevo AICM inicie operaciones

en 2020 aunque al parecer hay retrasos en el desarrollo del proyecto. La

inversión neta en el Hotel NH de la Terminal 2, al 31 de diciembre de 2014

fue de P$279.8m. En el contrato de arrendamiento existe una cláusula de

terminación anticipada y menciona que deberá ser compensada la inversión no

recuperada; sin embargo, no indica el método de cálculo de la compensación,

lo cual deberá de ser negociado en el momento.

10

Panorama positivo en el sector aeroportuario

La industria de los aeropuertos en México se caracteriza por contar con

aspectos favorables. Existe un marco regulatorio de largo plazo y claro que

otorga transparencia, así como visibilidad a los ingresos de los grupos

aeroportuarios, a través de un sistema tarifario que fomenta la inversión y

otorga seguridad a los inversionistas. Dicho marco protege a los aeropuertos

de la competencia, conformándose como monopolios naturales, capaz de fijar

precios no regulados y de llegar al máximo de las tarifas reguladas y tener

altas barreras de entrada. Por otro lado, los grupos aeroportuarios privados se

obligan a realizar inversiones de capital en sus aeropuertos bajo los PMD de

cada uno, los cuales se efectúan de manera quinquenal.

El sector aeroportuario está ampliamente ligado con la evolución de la

economía y presenta una estacionalidad muy marcada —fluctuaciones por

temporadas, con mayor demanda de pasajeros en periodos vacacionales.

Evolución de pasajeros (grupos aeroportuarios) vs. PIB Real (porcentaje a/a)

Fuente: Banorte-Ixe / Tráfico de pasajeros de aeropuertos operados por los 3 grupos aeroportuarios en México / PIB 2015e de 2.5% (Análisis Económico).

La razón de los últimos 10 años entre el crecimiento del tráfico de pasajeros de

los grupos aeroportuarios Asur, Gap y Oma (de aeropuertos operados en

México) y el crecimiento del PIB del país es de 2.6x; sin embargo, es

importante señalar que este se ha elevado en los últimos años, siendo de 6.0x

en 2013 y de 4.1x en 2014. De acuerdo a nuestras estimaciones, este indicador

será de alrededor de 4.3x para 2015 en base al PIB 2015E de 2.5% (estimación

de nuestra área de Análisis Económico).

Por otro lado, el turismo que contribuye directamente al crecimiento de la

industria aeroportuaria seguirá con una tendencia positiva. La Organización

Mundial de Turismo (“OMT”) señaló que en 2014 el turismo internacional en

México creció 4.7% anual. De hecho, el país se encuentra dentro de los 10

primeros destinos turísticos a nivel mundial con 29.1 millones de visitantes

extranjeros. Hacia adelante, las expectativas hacen referencia a un continuo y

más grande crecimiento en el sector turístico en el país.

El potencial de crecimiento del sector aeroportuario sigue siendo interesante.

De acuerdo a información del Banco Mundial, el transporte aéreo per cápita en

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015e

Pasajeros totales PIB Real

11

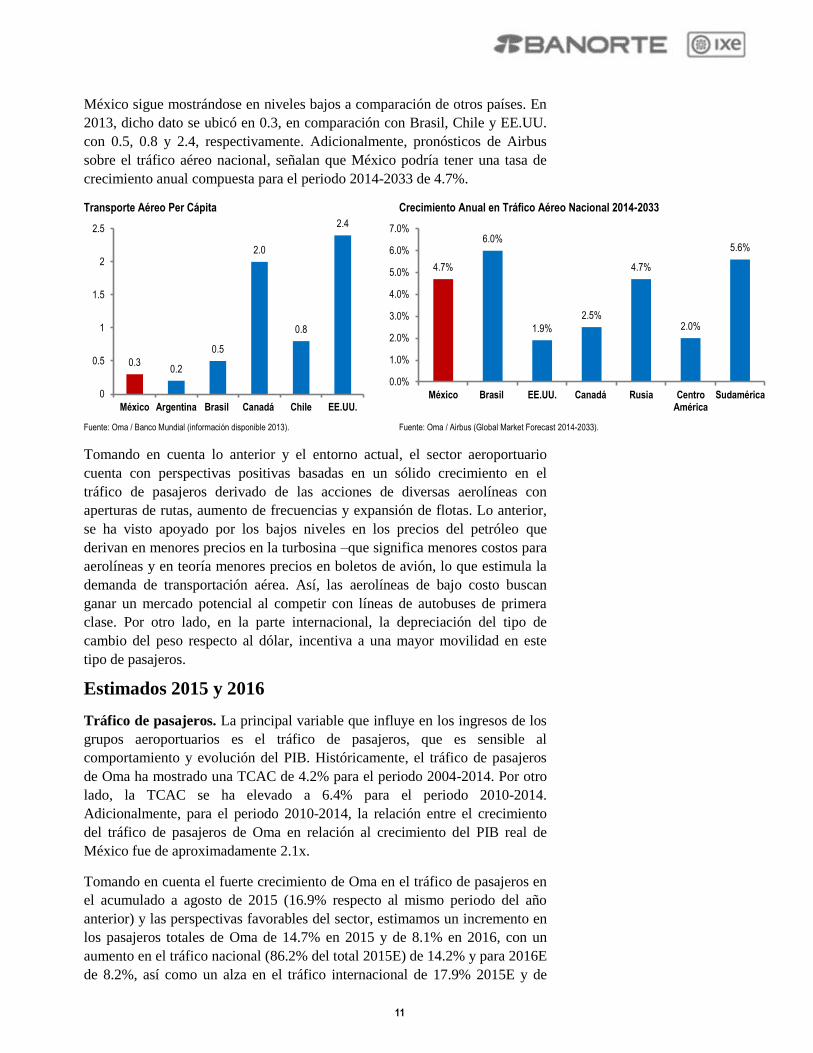

México sigue mostrándose en niveles bajos a comparación de otros países. En

2013, dicho dato se ubicó en 0.3, en comparación con Brasil, Chile y EE.UU.

con 0.5, 0.8 y 2.4, respectivamente. Adicionalmente, pronósticos de Airbus

sobre el tráfico aéreo nacional, señalan que México podría tener una tasa de

crecimiento anual compuesta para el periodo 2014-2033 de 4.7%.

Transporte Aéreo Per Cápita Crecimiento Anual en Tráfico Aéreo Nacional 2014-2033

Fuente: Oma / Banco Mundial (información disponible 2013). Fuente: Oma / Airbus (Global Market Forecast 2014-2033).

Tomando en cuenta lo anterior y el entorno actual, el sector aeroportuario

cuenta con perspectivas positivas basadas en un sólido crecimiento en el

tráfico de pasajeros derivado de las acciones de diversas aerolíneas con

aperturas de rutas, aumento de frecuencias y expansión de flotas. Lo anterior,

se ha visto apoyado por los bajos niveles en los precios del petróleo que

derivan en menores precios en la turbosina –que significa menores costos para

aerolíneas y en teoría menores precios en boletos de avión, lo que estimula la

demanda de transportación aérea. Así, las aerolíneas de bajo costo buscan

ganar un mercado potencial al competir con líneas de autobuses de primera

clase. Por otro lado, en la parte internacional, la depreciación del tipo de

cambio del peso respecto al dólar, incentiva a una mayor movilidad en este

tipo de pasajeros.

Estimados 2015 y 2016

Tráfico de pasajeros. La principal variable que influye en los ingresos de los

grupos aeroportuarios es el tráfico de pasajeros, que es sensible al

comportamiento y evolución del PIB. Históricamente, el tráfico de pasajeros

de Oma ha mostrado una TCAC de 4.2% para el periodo 2004-2014. Por otro

lado, la TCAC se ha elevado a 6.4% para el periodo 2010-2014.

Adicionalmente, para el periodo 2010-2014, la relación entre el crecimiento

del tráfico de pasajeros de Oma en relación al crecimiento del PIB real de

México fue de aproximadamente 2.1x.

Tomando en cuenta el fuerte crecimiento de Oma en el tráfico de pasajeros en

el acumulado a agosto de 2015 (16.9% respecto al mismo periodo del año

anterior) y las perspectivas favorables del sector, estimamos un incremento en

los pasajeros totales de Oma de 14.7% en 2015 y de 8.1% en 2016, con un

aumento en el tráfico nacional (86.2% del total 2015E) de 14.2% y para 2016E

de 8.2%, así como un alza en el tráfico internacional de 17.9% 2015E y de

0.3 0.2

0.5

2.0

0.8

2.4

0

0.5

1

1.5

2

2.5

México Argentina Brasil Canadá Chile EE.UU.

4.7%

6.0%

1.9%

2.5%

4.7%

2.0%

5.6%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

México Brasil EE.UU. Canadá Rusia CentroAmérica

Sudamérica

12

7.0% 2016E. Para el periodo 2015-2020 estimamos una TCAC en su tráfico de

pasajeros de 6.4%.

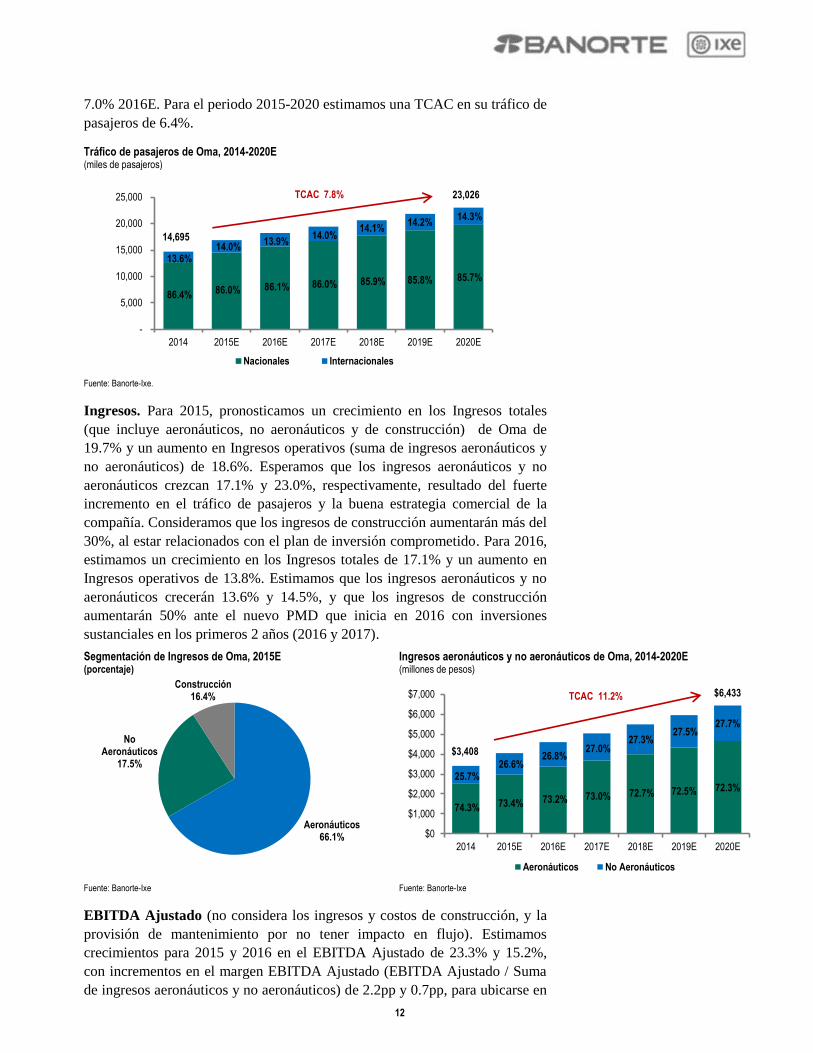

Tráfico de pasajeros de Oma, 2014-2020E (miles de pasajeros)

Fuente: Banorte-Ixe.

Ingresos. Para 2015, pronosticamos un crecimiento en los Ingresos totales

(que incluye aeronáuticos, no aeronáuticos y de construcción) de Oma de

19.7% y un aumento en Ingresos operativos (suma de ingresos aeronáuticos y

no aeronáuticos) de 18.6%. Esperamos que los ingresos aeronáuticos y no

aeronáuticos crezcan 17.1% y 23.0%, respectivamente, resultado del fuerte

incremento en el tráfico de pasajeros y la buena estrategia comercial de la

compañía. Consideramos que los ingresos de construcción aumentarán más del

30%, al estar relacionados con el plan de inversión comprometido. Para 2016,

estimamos un crecimiento en los Ingresos totales de 17.1% y un aumento en

Ingresos operativos de 13.8%. Estimamos que los ingresos aeronáuticos y no

aeronáuticos crecerán 13.6% y 14.5%, y que los ingresos de construcción

aumentarán 50% ante el nuevo PMD que inicia en 2016 con inversiones

sustanciales en los primeros 2 años (2016 y 2017).

Segmentación de Ingresos de Oma, 2015E (porcentaje)

Ingresos aeronáuticos y no aeronáuticos de Oma, 2014-2020E (millones de pesos)

Fuente: Banorte-Ixe Fuente: Banorte-Ixe

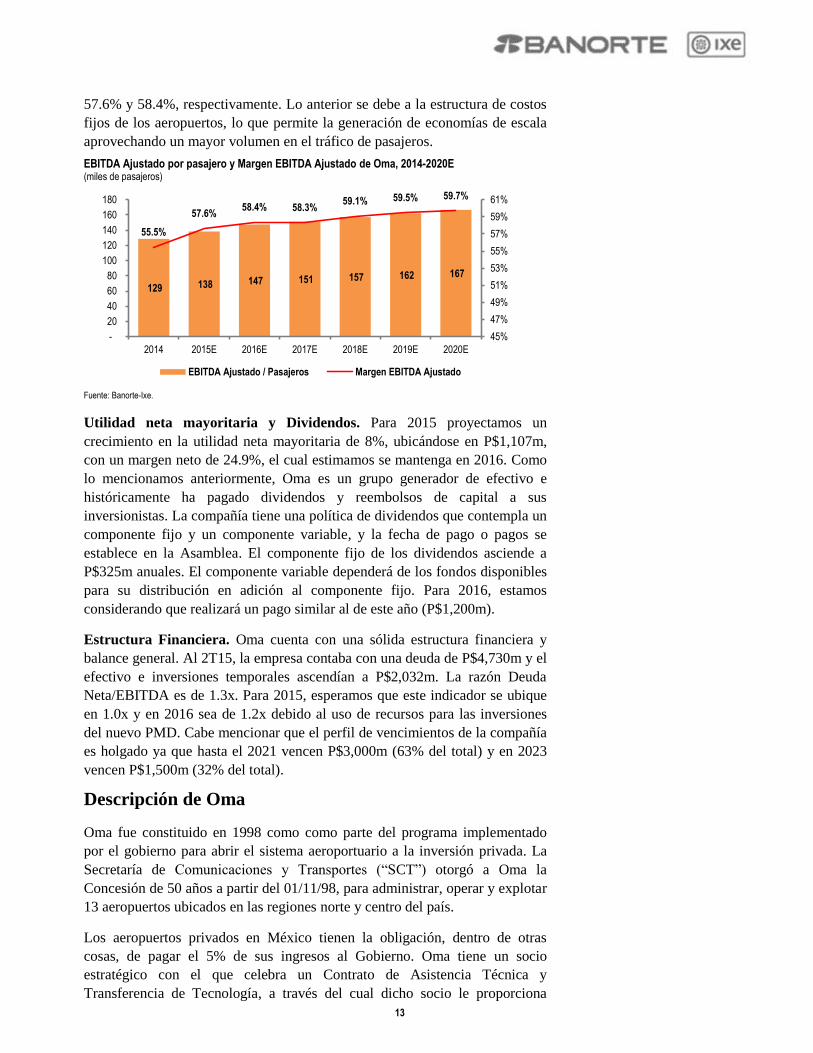

EBITDA Ajustado (no considera los ingresos y costos de construcción, y la

provisión de mantenimiento por no tener impacto en flujo). Estimamos

crecimientos para 2015 y 2016 en el EBITDA Ajustado de 23.3% y 15.2%,

con incrementos en el margen EBITDA Ajustado (EBITDA Ajustado / Suma

de ingresos aeronáuticos y no aeronáuticos) de 2.2pp y 0.7pp, para ubicarse en

86.4% 86.0% 86.1% 86.0% 85.9% 85.8% 85.7%

13.6% 14.0%

13.9% 14.0%

14.1% 14.2%

14.3%

-

5,000

10,000

15,000

20,000

25,000

2014 2015E 2016E 2017E 2018E 2019E 2020E

Nacionales Internacionales

23,026 TCAC 7.8%

14,695

Aeronáuticos 66.1%

No Aeronáuticos

17.5%

Construcción 16.4%

74.3% 73.4% 73.2% 73.0% 72.7% 72.5% 72.3% 25.7%

26.6% 26.8%

27.0% 27.3%

27.5% 27.7%

$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

$7,000

2014 2015E 2016E 2017E 2018E 2019E 2020E

Aeronáuticos No Aeronáuticos

$6,433

$3,408

TCAC 11.2%

13

57.6% y 58.4%, respectivamente. Lo anterior se debe a la estructura de costos

fijos de los aeropuertos, lo que permite la generación de economías de escala

aprovechando un mayor volumen en el tráfico de pasajeros.

EBITDA Ajustado por pasajero y Margen EBITDA Ajustado de Oma, 2014-2020E (miles de pasajeros)

Fuente: Banorte-Ixe.

Utilidad neta mayoritaria y Dividendos. Para 2015 proyectamos un

crecimiento en la utilidad neta mayoritaria de 8%, ubicándose en P$1,107m,

con un margen neto de 24.9%, el cual estimamos se mantenga en 2016. Como

lo mencionamos anteriormente, Oma es un grupo generador de efectivo e

históricamente ha pagado dividendos y reembolsos de capital a sus

inversionistas. La compañía tiene una política de dividendos que contempla un

componente fijo y un componente variable, y la fecha de pago o pagos se

establece en la Asamblea. El componente fijo de los dividendos asciende a

P$325m anuales. El componente variable dependerá de los fondos disponibles

para su distribución en adición al componente fijo. Para 2016, estamos

considerando que realizará un pago similar al de este año (P$1,200m).

Estructura Financiera. Oma cuenta con una sólida estructura financiera y

balance general. Al 2T15, la empresa contaba con una deuda de P$4,730m y el

efectivo e inversiones temporales ascendían a P$2,032m. La razón Deuda

Neta/EBITDA es de 1.3x. Para 2015, esperamos que este indicador se ubique

en 1.0x y en 2016 sea de 1.2x debido al uso de recursos para las inversiones

del nuevo PMD. Cabe mencionar que el perfil de vencimientos de la compañía

es holgado ya que hasta el 2021 vencen P$3,000m (63% del total) y en 2023

vencen P$1,500m (32% del total).

Descripción de Oma

Oma fue constituido en 1998 como como parte del programa implementado

por el gobierno para abrir el sistema aeroportuario a la inversión privada. La

Secretaría de Comunicaciones y Transportes (“SCT”) otorgó a Oma la

Concesión de 50 años a partir del 01/11/98, para administrar, operar y explotar

13 aeropuertos ubicados en las regiones norte y centro del país.

Los aeropuertos privados en México tienen la obligación, dentro de otras

cosas, de pagar el 5% de sus ingresos al Gobierno. Oma tiene un socio

estratégico con el que celebra un Contrato de Asistencia Técnica y

Transferencia de Tecnología, a través del cual dicho socio le proporciona

129 138 147 151 157 162 167

55.5%

57.6% 58.4% 58.3%

59.1% 59.5% 59.7%

45%

47%

49%

51%

53%

55%

57%

59%

61%

-

20

40

60

80

100

120

140

160

180

2014 2015E 2016E 2017E 2018E 2019E 2020E

EBITDA Ajustado / Pasajeros Margen EBITDA Ajustado

14

servicios administrativos y de consultoría, y le transmite tecnología y

conocimientos especializados sobre la industria a cambio del pago de un

honorario. Al respecto, el pasado 14 de mayo de 2015 hubo un convenio

modificatorio, con vigencia de 5 años, que estableció términos y condiciones

favorables para Oma al reducir la contraprestación por concepto de asistencia

técnica en un 20% (del 5% al 4% del EBITDA) los primeros 3 años de

vigencia y en un 25% adicional (del 4% al 3% del EBITDA) durante sus 2

últimos años.

Por otro lado, Oma también se obliga a realizar inversiones de capital en sus

aeropuertos bajo el PMD, el cual se lleva a cabo y efectúa de manera

quinquenal. La compañía se encuentra en negociaciones para el nuevo PMD

que abarca de 2016 a 2020. Para dicho periodo, estamos considerando un total

de inversiones de P$5,000m y estimamos que en los 2 primeros años se

concentrarían los mayores montos a invertir (60.3% del total del PMD

estimado).

Es importante mencionar que la Bolsa Mexicana de Valores (BMV) incluyó a

Oma dentro de la muestra de las 35 empresas más bursátiles que forman parte

del Índice de Precios y Cotizaciones (IPC) por el período 2015-2016 con un

peso del 0.69%.

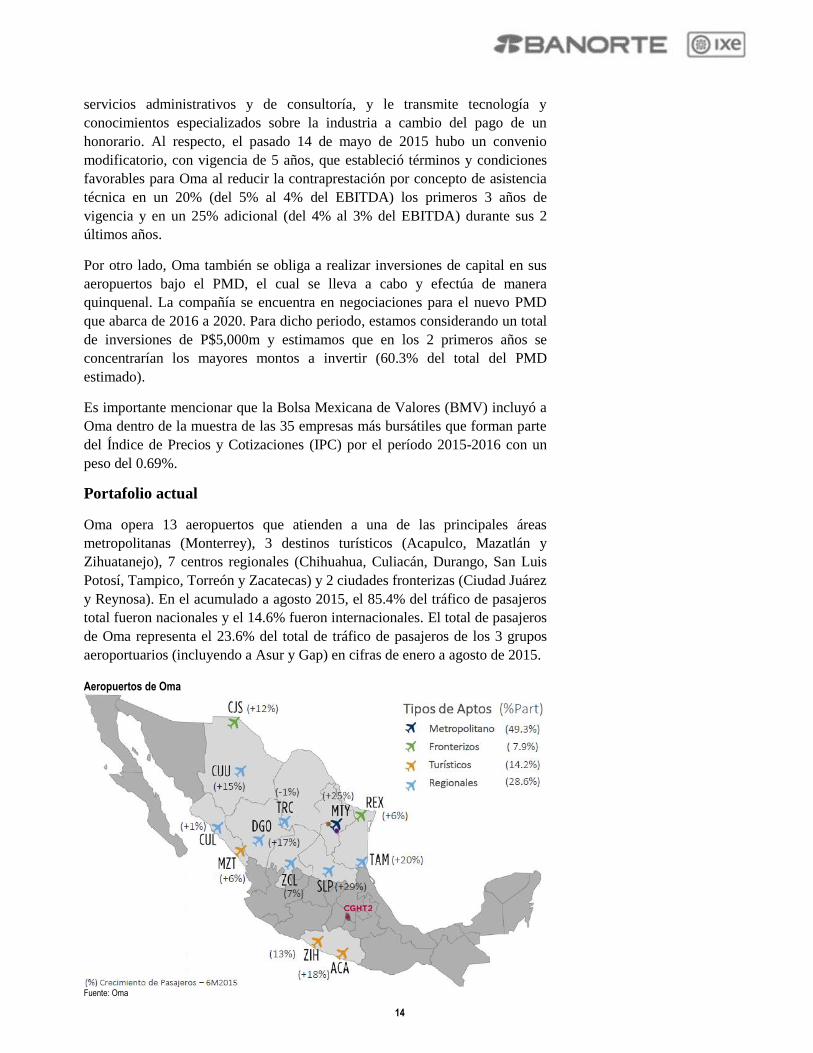

Portafolio actual

Oma opera 13 aeropuertos que atienden a una de las principales áreas

metropolitanas (Monterrey), 3 destinos turísticos (Acapulco, Mazatlán y

Zihuatanejo), 7 centros regionales (Chihuahua, Culiacán, Durango, San Luis

Potosí, Tampico, Torreón y Zacatecas) y 2 ciudades fronterizas (Ciudad Juárez

y Reynosa). En el acumulado a agosto 2015, el 85.4% del tráfico de pasajeros

total fueron nacionales y el 14.6% fueron internacionales. El total de pasajeros

de Oma representa el 23.6% del total de tráfico de pasajeros de los 3 grupos

aeroportuarios (incluyendo a Asur y Gap) en cifras de enero a agosto de 2015.

Aeropuertos de Oma

Fuente: Oma

15

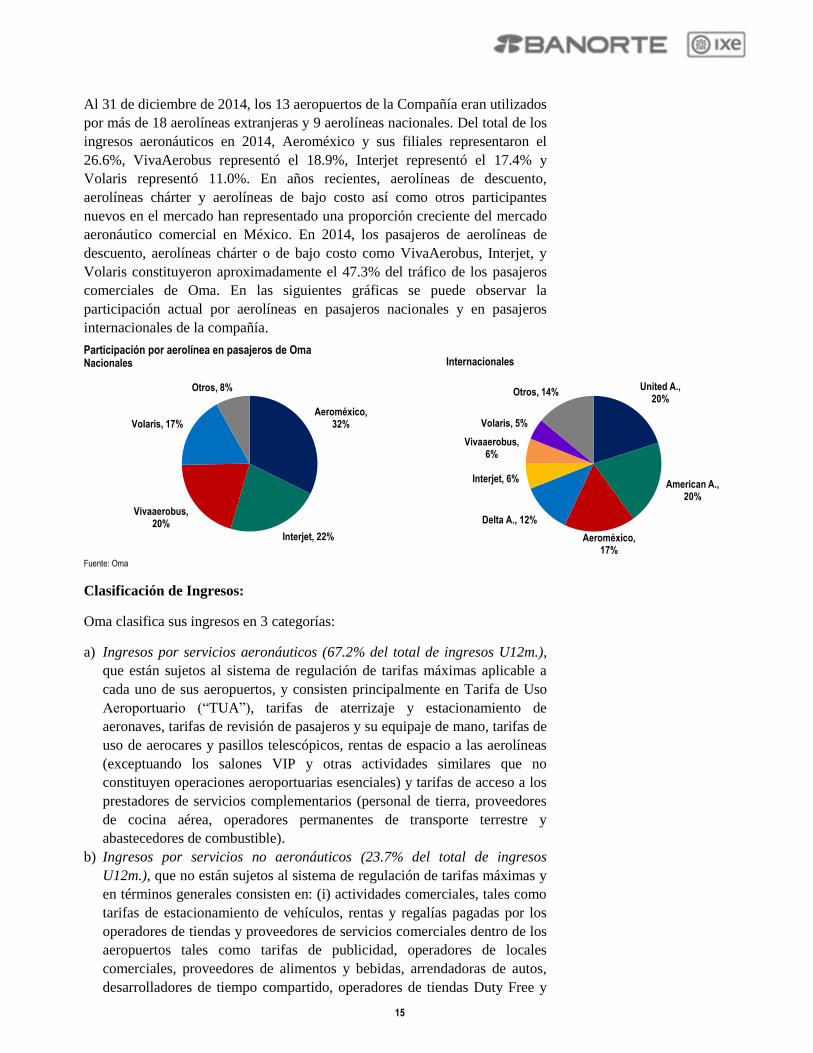

Al 31 de diciembre de 2014, los 13 aeropuertos de la Compañía eran utilizados

por más de 18 aerolíneas extranjeras y 9 aerolíneas nacionales. Del total de los

ingresos aeronáuticos en 2014, Aeroméxico y sus filiales representaron el

26.6%, VivaAerobus representó el 18.9%, Interjet representó el 17.4% y

Volaris representó 11.0%. En años recientes, aerolíneas de descuento,

aerolíneas chárter y aerolíneas de bajo costo así como otros participantes

nuevos en el mercado han representado una proporción creciente del mercado

aeronáutico comercial en México. En 2014, los pasajeros de aerolíneas de

descuento, aerolíneas chárter o de bajo costo como VivaAerobus, Interjet, y

Volaris constituyeron aproximadamente el 47.3% del tráfico de los pasajeros

comerciales de Oma. En las siguientes gráficas se puede observar la

participación actual por aerolíneas en pasajeros nacionales y en pasajeros

internacionales de la compañía.

Participación por aerolínea en pasajeros de Oma Nacionales

Internacionales

Fuente: Oma

Clasificación de Ingresos:

Oma clasifica sus ingresos en 3 categorías:

a) Ingresos por servicios aeronáuticos (67.2% del total de ingresos U12m.),

que están sujetos al sistema de regulación de tarifas máximas aplicable a

cada uno de sus aeropuertos, y consisten principalmente en Tarifa de Uso

Aeroportuario (“TUA”), tarifas de aterrizaje y estacionamiento de

aeronaves, tarifas de revisión de pasajeros y su equipaje de mano, tarifas de

uso de aerocares y pasillos telescópicos, rentas de espacio a las aerolíneas

(exceptuando los salones VIP y otras actividades similares que no

constituyen operaciones aeroportuarias esenciales) y tarifas de acceso a los

prestadores de servicios complementarios (personal de tierra, proveedores

de cocina aérea, operadores permanentes de transporte terrestre y

abastecedores de combustible).

b) Ingresos por servicios no aeronáuticos (23.7% del total de ingresos

U12m.), que no están sujetos al sistema de regulación de tarifas máximas y

en términos generales consisten en: (i) actividades comerciales, tales como

tarifas de estacionamiento de vehículos, rentas y regalías pagadas por los

operadores de tiendas y proveedores de servicios comerciales dentro de los

aeropuertos tales como tarifas de publicidad, operadores de locales

comerciales, proveedores de alimentos y bebidas, arrendadoras de autos,

desarrolladores de tiempo compartido, operadores de tiendas Duty Free y

Aeroméxico, 32%

Interjet, 22%

Vivaaerobus, 20%

Volaris, 17%

Otros, 8% United A., 20%

American A., 20%

Aeroméxico, 17%

Delta A., 12%

Interjet, 6%

Vivaaerobus, 6%

Volaris, 5%

Otros, 14%

16

tarifas derivadas de otras fuentes tales como prestadores de servicios

financieros, proveedores de telecomunicaciones y otros prestadores de

servicios para los pasajeros; (ii) actividades de diversificación que incluyen

los ingresos generados por la operación del Hotel NH de la Terminal 2 en

el AICM y del Hotel Hilton Garden Inn en el aeropuerto de Monterrey, las

operaciones OMA Carga (servicios logísticos de carga aérea) y servicios

inmobiliarios; y (iii) actividades complementarias que incluyen

principalmente, servicios de revisión de equipaje documentado, la renta de

espacio a aerolíneas y prestadores de servicios complementarios para los

salones VIP y otras actividades similares que no están relacionadas

directamente con las operaciones aeroportuarias esenciales, así como

derechos por el acceso a zona federal.

c) Ingresos por servicios de construcción (9.2% del total de ingresos U12m.).

La compañía reconoce ingresos y costos por mejoras a las concesiones

aeroportuarias que están incluidas en el PMD. Cabe señalar que estos no

tienen impacto en el flujo. La suma de los ingresos y costos por

construcción es cero.

Oma realizó una alianza estratégica con VYNMSA para construir y operar un

parque industrial en el aeropuerto de Monterrey, conformado por 32.4

hectáreas. La primera fase del parque industrial (concluida en marzo de 2015)

incluye trabajos de urbanización y construcción de una nave industrial de

5,000 m2. Actualmente esta nave está en proceso de comercialización.

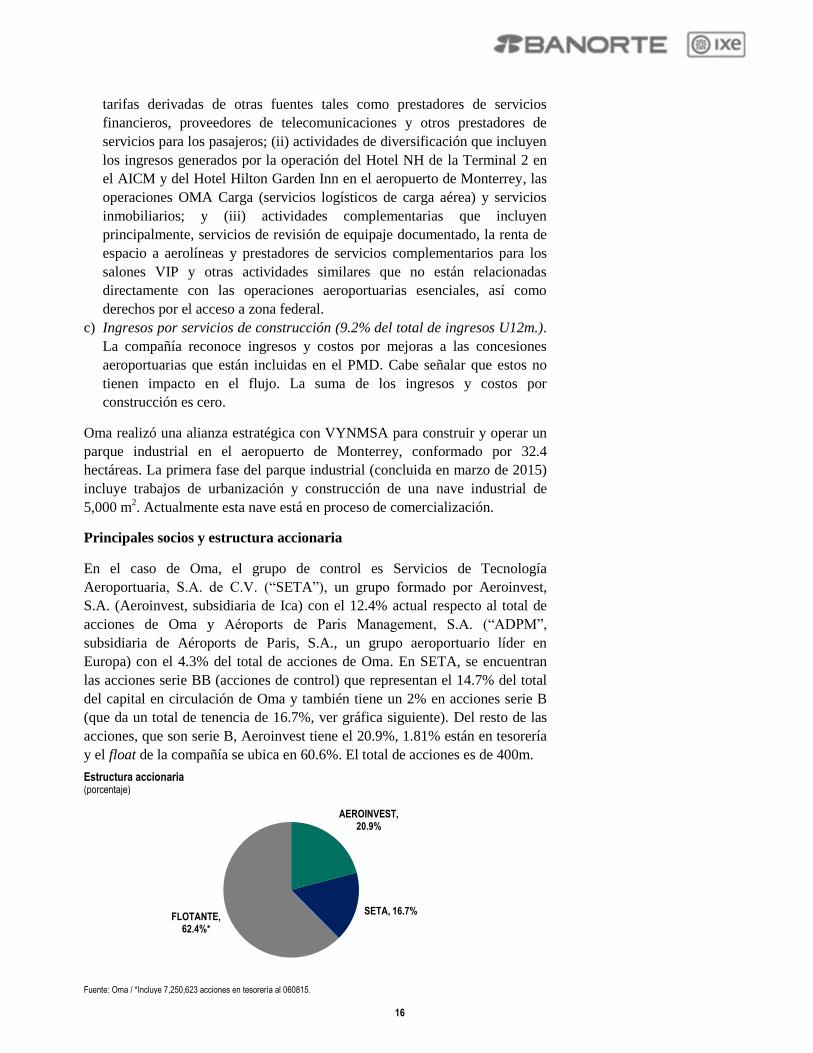

Principales socios y estructura accionaria

En el caso de Oma, el grupo de control es Servicios de Tecnología

Aeroportuaria, S.A. de C.V. (“SETA”), un grupo formado por Aeroinvest,

S.A. (Aeroinvest, subsidiaria de Ica) con el 12.4% actual respecto al total de

acciones de Oma y Aéroports de Paris Management, S.A. (“ADPM”,

subsidiaria de Aéroports de Paris, S.A., un grupo aeroportuario líder en

Europa) con el 4.3% del total de acciones de Oma. En SETA, se encuentran

las acciones serie BB (acciones de control) que representan el 14.7% del total

del capital en circulación de Oma y también tiene un 2% en acciones serie B

(que da un total de tenencia de 16.7%, ver gráfica siguiente). Del resto de las

acciones, que son serie B, Aeroinvest tiene el 20.9%, 1.81% están en tesorería

y el float de la compañía se ubica en 60.6%. El total de acciones es de 400m.

Estructura accionaria (porcentaje)

Fuente: Oma / *Incluye 7,250,623 acciones en tesorería al 060815.

AEROINVEST, 20.9%

SETA, 16.7% FLOTANTE,

62.4%*

17

Certificación de los Analistas.

Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Alejandro Padilla Santana, Manuel Jiménez Zaldívar, Tania Abdul Massih Jacobo, Alejandro Cervantes Llamas, Katia Celina Goya Ostos, Juan Carlos Alderete Macal, Víctor Hugo Cortes Castro, Marissa Garza Ostos, Marisol Huerta Mondragón; Miguel Alejandro Calvo Domínguez, Juan Carlos García Viejo, Hugo Armando Gómez Solís, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández; Valentín III Mendoza Balderas, Rey Saúl Torres Olivares, Santiago Leal Singer, María de la Paz Orozco, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo Financiero Banorte S.A.B. de C.V por la prestación de nuestros servicios.

Declaraciones relevantes.

Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones.

Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Casa de Bolsa Banorte Ixe, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte: CEMEX, GEO, SARE e ICA.

Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o más de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: AMX y NAFTRAC.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con alguno de dichos caracteres de acuerdo al Art.2 Fr.XIX de la Ley del Mercado de Valores en las emisoras que pueden ser objeto de análisis en el presente documento.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC.

Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme al Art. 188 Fr.II. de la Ley del Mercado de Valores. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Casa de Bolsa Banorte Ixe, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su

emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte.

GRUPO FINANCIERO BANORTE S.A.B. de C.V

18

Directorio de Análisis

Gabriel Casillas Olvera Director General Adjunto Análisis Económico y Bursátil

[email protected] (55) 4433 - 4695

Raquel Vázquez Godinez Asistente Dir. General Adjunta Análisis Económico y Bursátil

[email protected] (55) 1670 - 2967

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694 Alejandro Cervantes Llamas Subdirector Economía Nacional [email protected] (55) 1670 - 2972 Katia Celina Goya Ostos Subdirector Economía Internacional [email protected] (55) 1670 - 1821 Miguel Alejandro Calvo Domínguez Gerente Economía Regional y Sectorial [email protected] (55) 1670 - 2220 Juan Carlos García Viejo Gerente Economía Internacional [email protected] (55) 1670 - 2252 Rey Saúl Torres Olivares Analista Economía Nacional [email protected] (55) 1670 - 2957 Lourdes Calvo Fernández Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Alejandro Padilla Santana Director Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Juan Carlos Alderete Macal, CFA Subdirector Estrategia Tipo de Cambio [email protected] (55) 1103 - 4046

Santiago Leal Singer Analista Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 2368

Análisis Bursátil

Manuel Jiménez Zaldivar Director Análisis Bursátil [email protected] (55) 5268 – 1671 Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico [email protected] (55) 1670 – 1719 Marisol Huerta Mondragón Alimentos / Bebidas/Comerciales [email protected] (55) 1670 – 1746 José Itzamna Espitia Hernández Aeropuertos / Cemento / Fibras / Infraestructura [email protected] (55) 1670 – 2249 Valentín III Mendoza Balderas Autopartes [email protected] (55) 1670 – 2250 Victor Hugo Cortes Castro Análisis Técnico [email protected] (55) 1670 – 1800 María de la Paz Orozco García Analista [email protected] (55) 1670 – 2251

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa [email protected] (55) 5268 – 1672 Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 1670 – 2247 Idalia Yanira Céspedes Jaén Gerente Deuda Corporativa [email protected] (55) 1670 – 2248

Banca Mayorista

Armando Rodal Espinosa Director General Banca Mayorista [email protected] (81) 8319 - 6895

Alejandro Eric Faesi Puente Director General Adjunto de Mercados y Ventas Institucionales

[email protected] (55) 5268 - 1640

Alejandro Aguilar Ceballos Director General Adjunto de Administración de Activos

[email protected] (55) 5268 - 9996

Arturo Monroy Ballesteros Director General Adjunto Banca Inversión Financ. Estruc.

[email protected] (55) 5004 - 1002

Gerardo Zamora Nanez Director General Adjunto Banca Transaccional y Arrendadora y Factor

[email protected] (81) 8318 - 5071

Jorge de la Vega Grajales Director General Adjunto Gobierno Federal [email protected] (55) 5004 - 5121

Luis Pietrini Sheridan Director General Adjunto Banca Patrimonial y Privada

[email protected] (55) 5004 - 1453

René Gerardo Pimentel Ibarrola Director General Adjunto Banca Corporativa e Instituciones Financieras

[email protected] (55) 5268 - 9004

Ricardo Velázquez Rodríguez Director General Adjunto Banca Internacional [email protected] (55) 5268 - 9879 Víctor Antonio Roldan Ferrer Director General Adjunto Banca Empresarial [email protected] (55) 5004 - 1454