octubre 2002 1 - ferrovial.com · • encuestas origen/destino • volúmenes de tráfico actuales...

TRANSCRIPT

Octubre 2002 1

Octubre 2002 2

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 3

MISIÓN

CREAR VALOR

a través de

Promover y explotar infraestructuras de transporte confuerte potencial de generación de caja.

CRECIMIENTO

Octubre 2002 4

1. Crecimiento.1. Crecimiento.

2. Centralización de ofertas.2. Centralización de ofertas.

3. Gestión propia.3. Gestión propia.

4. Estandarización de Procedimientos de Gestión.4. Estandarización de Procedimientos de Gestión.

--Fase de construcción.Fase de construcción.

- Fase de explotación.- Fase de explotación.

5. Gestión centralizada de contratos clave.5. Gestión centralizada de contratos clave.

- Contrato de concesión.- Contrato de concesión.

- Contrato de construcción (Precio y plazo cerrado).- Contrato de construcción (Precio y plazo cerrado).

- Contrato de financiación (En moneda local y largo plazo).- Contrato de financiación (En moneda local y largo plazo).

6. Gestión descentralizada “día a día”: procedimientos comunes6. Gestión descentralizada “día a día”: procedimientos comunes

Principios Básicos

Octubre 2002 5

NegocioNegocio

2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 6

2.1. Otorgamiento del derecho para construir, mantener y explotarobras públicas cobrando por su utilización durante un períododeterminado (autopistas, aeropuertos y aparcamientos).

Flujos del accionista

-4000

-3000

-2000

-1000

0

1000

2000

Años

Impo

rte

2.2. Perfil del Cash-Flow / Tir / VAN

Octubre 2002 7

• Modelo de peaje tradicional (Europa del Sur)– Riesgo de tráfico, revisión tarifaria con inflación.– Upsides: crecimientos de tráfico, gastos de explotación, re-financiación.

• Minimización del riesgo de tráfico (Anglosajón – PFI en UK)– 1ª generación: Peaje a la sombra.– 2ª generación: Disponibilidad de la infraestructura.– 3ª generación: Congestion payment.⇒ Mayor apalancamiento, menor “upside” del inversor.

• Modelo de optimización de ingresos (407ETR, BNRR)– Riesgo de tráfico al concesionario.– Revisión tarifaria libre (ó condicionada a crecimiento).– Maximiza el nivel de ingresos y el upside del inversor.– Idónea para corredores urbanos.

Modelos concesionales

Octubre 2002 8

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 9

¿Cómo se detectan oportunidades?

- Nuevas concesiones:

- Habitual: Boletines oficiales, entes públicos, publicaciones, etc.

- Agentes del sector: Asesores financieros, organismos multilat.

- “Unsolicited Proposal”: propuesta libre de promotor privado.

- Concesiones en vigor:

- Concesionarios o propietarios de infraestructuras, interesadosen vender todo o parte de sus intereses.

- Relaciones en el sector o concursos públicos.

Octubre 2002 10

Creación de valor para el accionista a través de:

- Entorno legal.

- Entorno OCDE y financiación sin riesgo de cambio.

- Selección adecuada de socios.

- Participaciones accionariales de gestión.

- Volumen de inversión > 200 M€ (excepto aparcamientos)

- Plazos de concesión superiores a 25 años.

Criterios de selección de oportunidadesCriterios de selección de oportunidades

Octubre 2002 11

Modelos de licitación de concesionesModelos de licitación de concesiones

CanadáUK, Irlanda,

Portugal, Holanda,Grecia, Alemania

España, Francia,Italia

Localizacióngeográfica

Alto100% objetivo

Medio – alto15 a 30% subjetivo

Medio30 a 50% subjetivoGrado de objetividad

Reducido6 meses

Muy elevado2 años

Reducido< 4 meses+decisiónDuración proceso

Elevado1 a 1,5 M€

Elevado1 a 1,5 M€

Reducido0,2 a 0,5 M€Costes de licitación

ImprescindibleImprescindibleNo se requiereAseguramiento de lafinanciación

MediaIntensaReducidaNegociación marcoconcesional

SubastaAnglosajónTradicional

Octubre 2002 12

Fases de licitación – Modelo AnglosajónFases de licitación – Modelo Anglosajón

Precalificación

Oferta Short-list

BAFOAdjudicaciónprovisional

NegociaciónAdjudicacióndefinitiva

SelecciónFo

rmac

ión de

l C

onso

rcio

Se detecta una

oportunidad

4 a 6 grupos

2 grupos

1 grupo

8 a 12 grupos

> 2 años

Octubre 2002 13

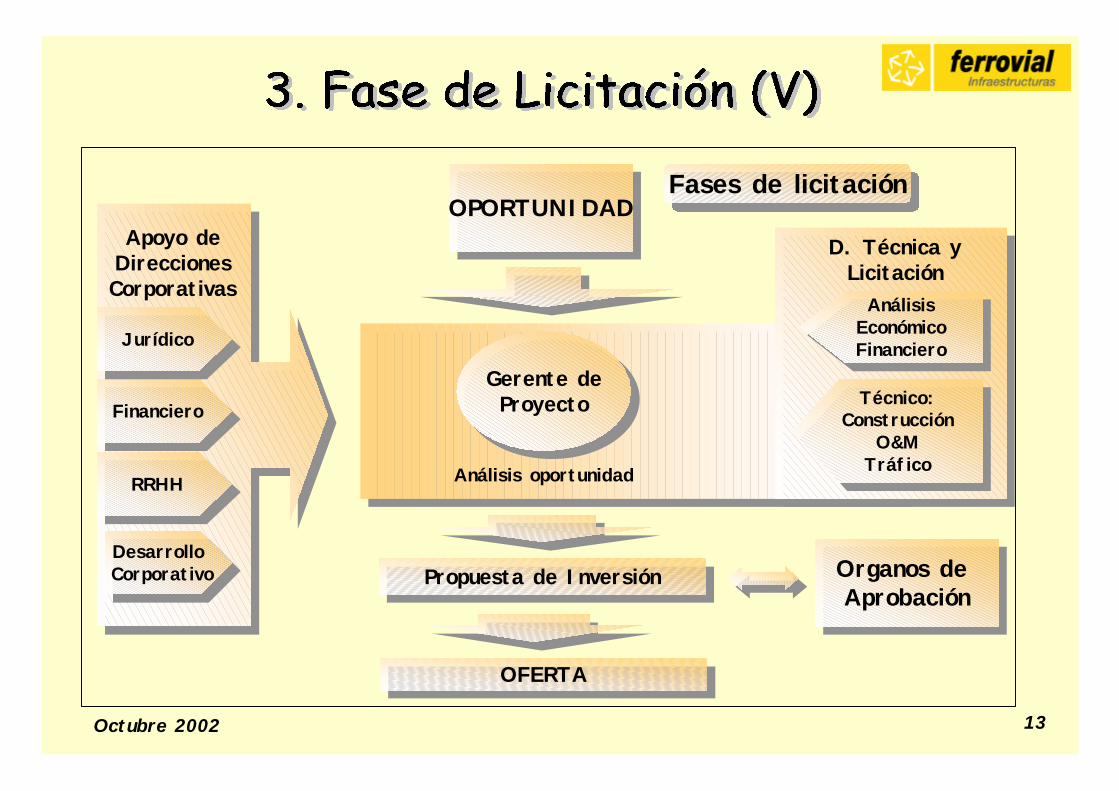

Apoyo deDireccionesCorporativas

FinancieroFinanciero

JurídicoJurídico

RRHHRRHH

Desarrollo CorporativoDesarrollo Corporativo

OPORTUNIDADOPORTUNIDAD

Propuesta de InversiónPropuesta de Inversión

OFERTAOFERTA

Organos de Aprobación

Organos de Aprobación

D. Técnica yLicitación

AnálisisEconómicoFinanciero

AnálisisEconómicoFinanciero

Técnico:Construcción

O&MTráfico

Técnico:Construcción

O&MTráfico

Gerente deProyecto

Gerente deProyecto

Análisis oportunidad

Fases de licitaciónFases de licitación

Octubre 2002 14

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 15

3.1. Estructura legal transparente y segura.3.1. Estructura legal transparente y segura.

• Contrato de Concesión:– Capacidad Concedente.– Sin responsabilidad solidaria del promotor.– Flexibilidad de gestión: tarifas, re-financiación, mecanismos salida/dilución,...– Fuerza Mayor: alcance y compensación.– Rescisión: motivos y compensación.– Re-equilibrio económico-financiero por hechos sobrevenidos.– Implicación Concedente en gestión riesgos: expropiaciones, infraestructuras

competidoras, “enforcement”, etc.

• Otros contratos:– Financieros: sin recurso al accionista.– Construcción: transferencia total de riesgos al contratista “back to back”.– Acuerdos de accionistas: capacidad de gestión y liderazgo de Ferrovial I.

Octubre 2002 16

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 17

MatricesOrigen/Destino

(Demanda)

MatricesOrigen/Destino

(Demanda)

Modelo de CapturaModelo de Captura

Estimaciones de Tráfico eIngresos

Estimaciones de Tráfico eIngresos

Disponibilidad a Pagar(Valores Del Tiempo)Disponibilidad a Pagar(Valores Del Tiempo)

Modelo deCrecimientoModelo de

Crecimiento

Análisis deRiesgo

Análisis deRiesgo

Validación de ResultadosAplicando Know-How

Validación de ResultadosAplicando Know-How

Datos BásicosDatos Básicos

Red Viaria (Oferta)Red Viaria (Oferta)

Año BaseAño Base

Matrices Origen/Destino(Demanda)

Matrices Origen/Destino(Demanda)

Red Viaria (Oferta)Red Viaria (Oferta)

Escenarios FuturosEscenarios Futuros

Actuacionesen la Red

Actuacionesen la Red

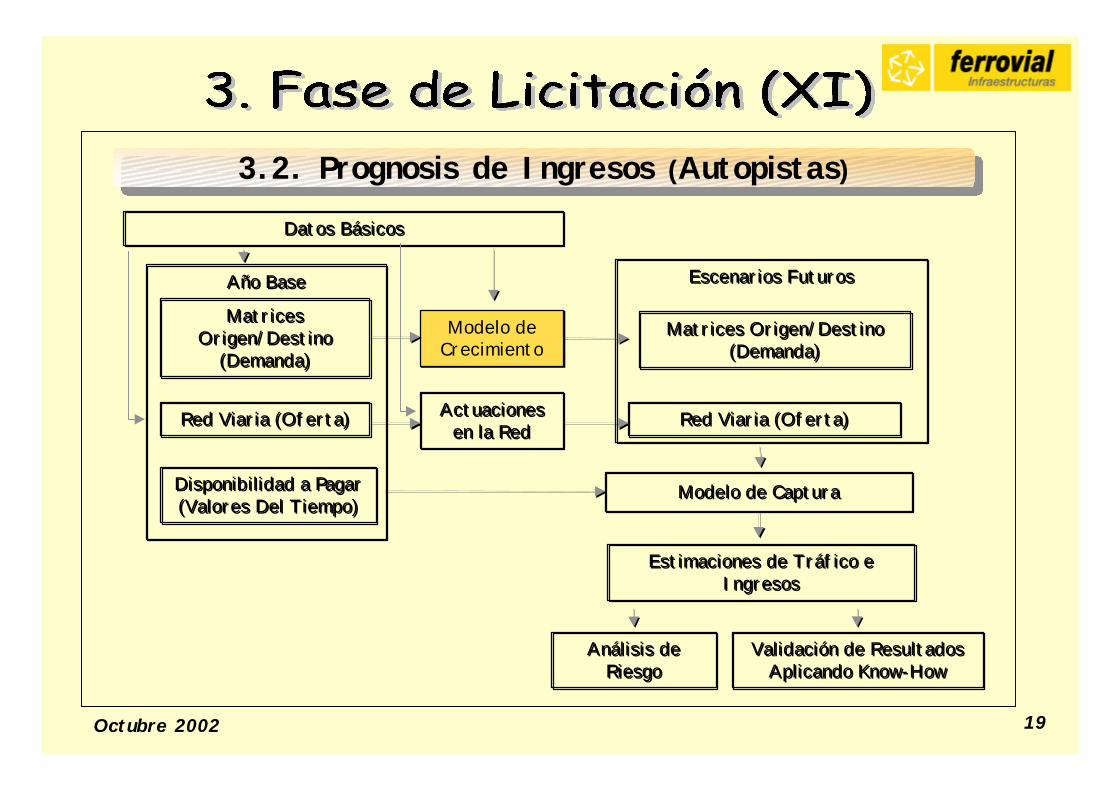

3.2. Prognosis de Ingresos (Autopistas)3.2. Prognosis de Ingresos (Autopistas)

Octubre 2002 18

3.2. Prognosis de ingresos (Autopistas) – Datos básicos3.2. Prognosis de ingresos (Autopistas) – Datos básicos

• Calibración Modelo Asignación• Tiempos de Recorrido

• Valores del Tiempo y “Motorway Bonus” (Quality/Reliability/Safety)

• Encuestas de Preferencias Declaradas

• Caracterización de la Movilidad• Construcción Matrices O/D

• Encuestas Domiciliarias• Encuestas Origen/Destino

• Volúmenes de Tráfico Actuales• Clasificación por Tipo de Vehículo• Distribución horaria, semanal, anual

• Aforos de Tráfico (Manuales y Automáticos)

• Modelos de Crecimiento del Tráfico• Socioeconómicos (PIB, población, motorización, empleo)

• Análisis de tendencias de crecimiento.• Históricos de Tráfico

UtilizaciónDatos

Octubre 2002 19

MatricesOrigen/Destino

(Demanda)

MatricesOrigen/Destino

(Demanda)

Modelo de CapturaModelo de Captura

Estimaciones de Tráfico eIngresos

Estimaciones de Tráfico eIngresos

Disponibilidad a Pagar(Valores Del Tiempo)Disponibilidad a Pagar(Valores Del Tiempo)

Modelo deCrecimientoModelo de

Crecimiento

Análisis deRiesgo

Análisis deRiesgo

Validación de ResultadosAplicando Know-How

Validación de ResultadosAplicando Know-How

Datos BásicosDatos Básicos

Red Viaria (Oferta)Red Viaria (Oferta)

Año BaseAño Base

Matrices Origen/Destino(Demanda)

Matrices Origen/Destino(Demanda)

Red Viaria (Oferta)Red Viaria (Oferta)

Escenarios FuturosEscenarios Futuros

Actuacionesen la Red

Actuacionesen la Red

3.2. Prognosis de Ingresos (Autopistas)3.2. Prognosis de Ingresos (Autopistas)

Octubre 2002 20

3.2. Prognosis de ingresos (Autopistas) Modelo crecimiento del tráfico

3.2. Prognosis de ingresos (Autopistas) Modelo crecimiento del tráfico

Datos socioeconómicosDatos socioeconómicos Datos de TráficoDatos de Tráfico

Modelo de CrecimientoModelo de Crecimiento

Proyecciones Datos

Socioeconómicos

Proyecciones Datos

Socioeconómicos

Estimaciones de Crecimientos del Tráfico

Estimaciones de Crecimientos del Tráfico

Octubre 2002 21

3.2. Prognosis de Ingresos (Autopistas)3.2. Prognosis de Ingresos (Autopistas)

MatricesOrigen/Destino

(Demanda)

MatricesOrigen/Destino

(Demanda)

Modelo de CapturaModelo de Captura

Estimaciones de Tráfico eIngresos

Estimaciones de Tráfico eIngresos

Disponibilidad a Pagar(Valores Del Tiempo)Disponibilidad a Pagar(Valores Del Tiempo)

Modelo deCrecimientoModelo de

Crecimiento

Análisis deRiesgo

Análisis deRiesgo

Validación de ResultadosAplicando Know-How

Validación de ResultadosAplicando Know-How

Datos BásicosDatos Básicos

Red Viaria (Oferta)Red Viaria (Oferta)

Año BaseAño Base

Matrices Origen/Destino(Demanda)

Matrices Origen/Destino(Demanda)

Red Viaria (Oferta)Red Viaria (Oferta)

Escenarios FuturosEscenarios Futuros

Actuacionesen la Red

Actuacionesen la Red

Octubre 2002 22

3.2. Prognosis de ingresos (Autopistas) – Modelo de captura.3.2. Prognosis de ingresos (Autopistas) – Modelo de captura.

Coste Generalizado (CG) = Tiempo recorrido + Peaje + Coste Operación – Motwy Bonus• Basados en los conceptos de Minimización del Coste Generalizado de Viaje:

Costes Generalizados Alternativa Libre

Modelo de Captura

Demanda Captada por la Autopista

• Modelos de Captura (Tipo Logit) :

0

0,5

1

Diferencia de Costes Generalizados

Prob

abilid

ad

Auto

pista

Costes Generalizados Autopista Peaje

Encuesta de PreferenciasDeclaradas

Pa = Captación autopista

α = Parámetro dispersión

CGa = recorrido autopista

CGc= recorrido competidor

ac

a

CGCG

CG

a eeeP

aa

a

+=

CalibraciónDatos

observados

Octubre 2002 23

3.2. Prognosis de Ingresos (Autopistas)3.2. Prognosis de Ingresos (Autopistas)

MatricesOrigen/Destino

(Demanda)

MatricesOrigen/Destino

(Demanda)

Modelo de CapturaModelo de Captura

Estimaciones de Tráfico eIngresos

Estimaciones de Tráfico eIngresos

Disponibilidad a Pagar(Valores Del Tiempo)Disponibilidad a Pagar(Valores Del Tiempo)

Modelo deCrecimientoModelo de

Crecimiento

Análisis deRiesgo

Análisis deRiesgo

Validación de ResultadosAplicando Know-How

Validación de ResultadosAplicando Know-How

Datos BásicosDatos Básicos

Red Viaria (Oferta)Red Viaria (Oferta)

Año BaseAño Base

Matrices Origen/Destino(Demanda)

Matrices Origen/Destino(Demanda)

Red Viaria (Oferta)Red Viaria (Oferta)

Escenarios FuturosEscenarios Futuros

Actuacionesen la Red

Actuacionesen la Red

Octubre 2002 24

3.2. Prognosis de ingresos (Autopistas) – Validación de resultados3.2. Prognosis de ingresos (Autopistas) – Validación de resultados

* Razonabilidad del modelo teórico: contraste con experiencia yrealidad observada

• Tasas de captura y crecimientos• Proporción de vehículos pesados• Sensibilidad a variaciones de tarifas

* Impacto de comportamientos conocidos no modelados:• Incrementos reales del Valor del Tiempo• “Ramp-up” – comportamiento en los primeros 3 años.• Adaptación de tarifas a cada perfil (no hay usuario medio).• Percepción pago inmediato / diferido (dinero de plástico).• “Motorway Bonus”: valoración de calidad, certeza en el tiempo de

viaje y seguridad

Octubre 2002 25

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 26

3.3. Diseño y Construcción3.3. Diseño y Construcción

Ferrovial Agromán asume riesgo (precio y plazo, Back to back)• Oficina Técnica (80 titulados técnicos):

– Analiza riesgos medioambientales,– Plantea alternativas técnicas,– Desarrolla diseño a nivel de garantía de factibilidad y costes– Mide todas las unidades significativas

• Oficina de contratación (35 titulados técnicos):– Elabora estimaciones de costes– Las contrasta con subcontratistas, proveedores y socios– Analiza el entorno legal y jurídico de construcción

• Asociación con contratistas locales (mercados no conocidos)• Amplia cobertura de seguros, incluyendo ALOP

Octubre 2002 27

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 28

3.4. Expropiaciones3.4. Expropiaciones

•Análisis de procedimientos legales:– Fijación del precio– Plazos máximos de ocupación

•Apoyo de asesores especializados y equipos propios•Desarrollo del estudio:

–Valoración de terrenos y bienes–Indemnizaciones por cese de actividad–Realojos

• Coordinación con construcción optimizando coste / plazo•Implicación del concedente

Octubre 2002 29

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 30

3.5. Operación y mantenimiento3.5. Operación y mantenimientoDATOS DE PARTIDA: Requisitos pliego/ normativa aplicable

Proyecto de referencia/ Datos de campoBuena práctica local/ experiencia propia concesionarias

ANALISIS (basado en gestión directa)• Operación: según tráfico y rendimiento equipos• Mantenimiento Ordinario y Vialidad• Mantenimiento extraordinario

Modelización del deterioro Optimización financiera diseño inicial/actuaciones diferidas

RESULTADOSEstructura teórica + Experiencia Concesionarias Grupo

ESTRUCTURA OPTIMA DE OPERACIÓN

PeajeVigilancia y controlMedios propiosContratas puntuales

Octubre 2002 31

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 32

3.6. Estructura financiera3.6. Estructura financiera

– Evaluación de alternativas:• Bancaria / Bonos • Banca comercial / multilateral• A término / refinanciación • Tipo fijo / variable.

– Selección de asesores y/o entidades financieras:• Sin recurso al accionista• Preferencia por asesores con capacidad de aseguramiento• En mercados conocidos, sólo entidades financieras

– Nivel de compromiso en fase de oferta:• Seguridad versus competitividad.• Exigencias del concedente• Experiencia previa en el mercado

Octubre 2002 33

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 34

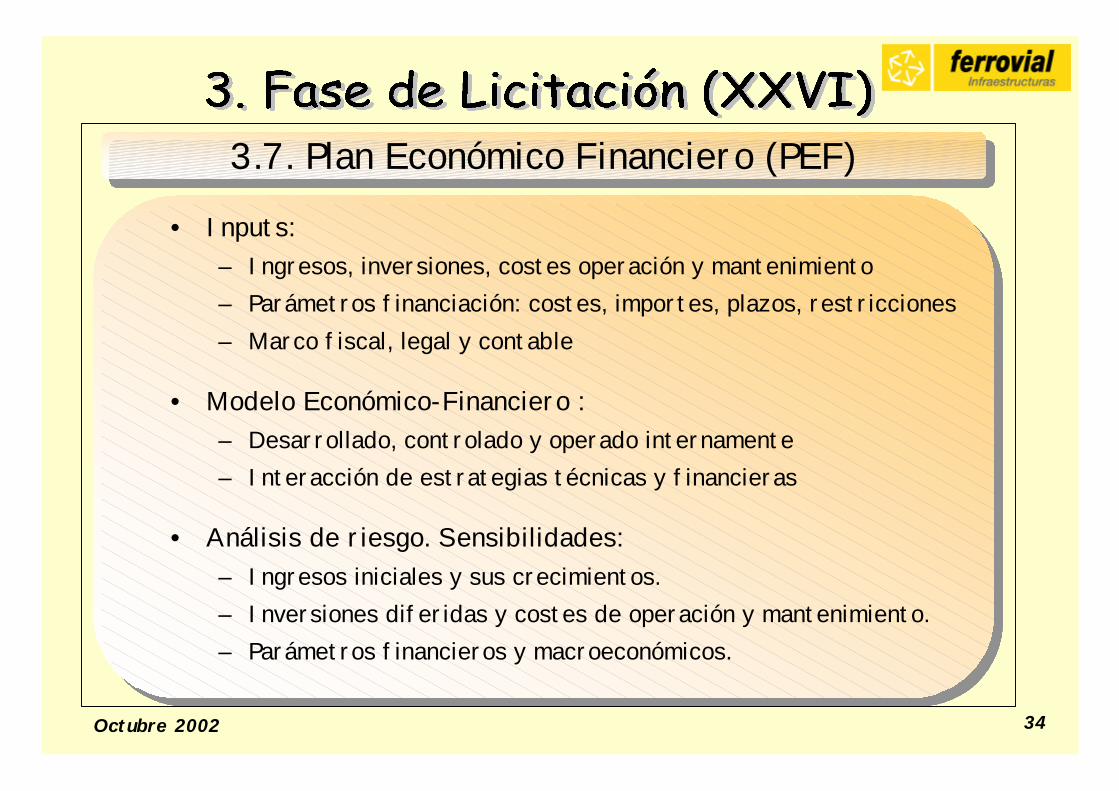

3.7. Plan Económico Financiero (PEF)3.7. Plan Económico Financiero (PEF)

• Inputs:– Ingresos, inversiones, costes operación y mantenimiento– Parámetros financiación: costes, importes, plazos, restricciones– Marco fiscal, legal y contable

• Modelo Económico-Financiero :– Desarrollado, controlado y operado internamente– Interacción de estrategias técnicas y financieras

• Análisis de riesgo. Sensibilidades:– Ingresos iniciales y sus crecimientos.– Inversiones diferidas y costes de operación y mantenimiento.– Parámetros financieros y macroeconómicos.

Octubre 2002 35

Procesos de OfertaProcesos de Oferta

3.1. Estructura Legal transparente y segura.3.2. Prognosis de ingresos (Autopistas).3.3. Diseño y Construcción.3.4. Expropiaciones.3.5. Operación y mantenimiento. 3.6. Estructura Financiera.3.7. Plan Económico-Financiero.3.8. Estrategia de oferta.

Octubre 2002 36

3.8. Estrategia de oferta3.8. Estrategia de oferta

•Análisis de objetivos y perfil de oferta esperado por Concedente•Análisis de grupos competidores y sus intereses en el proyecto y

negocios asociados•Análisis de variantes

–Técnicas (diseño, construcción, estrategia de peajes).–Comerciales

•Irlanda: Subvención inicial vs. Reparto de ingresos.•Francia: Plazo de concesión vs. Tarifas y su revisión.•España: Optimización de criterios de adjudicación.

•Restricciones de la aprobación

Cierre de oferta

Octubre 2002 37

Autopistas + Aeropuertos

(*)

Aparcamtos (**)

Analizados 119 921No presentados 59 747

anulados 9 6desestimados 46 741no precalificados 4 0

Presentados 47 152Adjudicados 15 91No adjudicados 28 54Pendientes 4 7

% Éxito (Adj/(Adj+No Adj)) 35% 63%En curso 13 22

(*) Datos desde 1997 a Sept 2002(**) Datos de 1999 a 2001

Proyectos estudiados

Octubre 2002 38

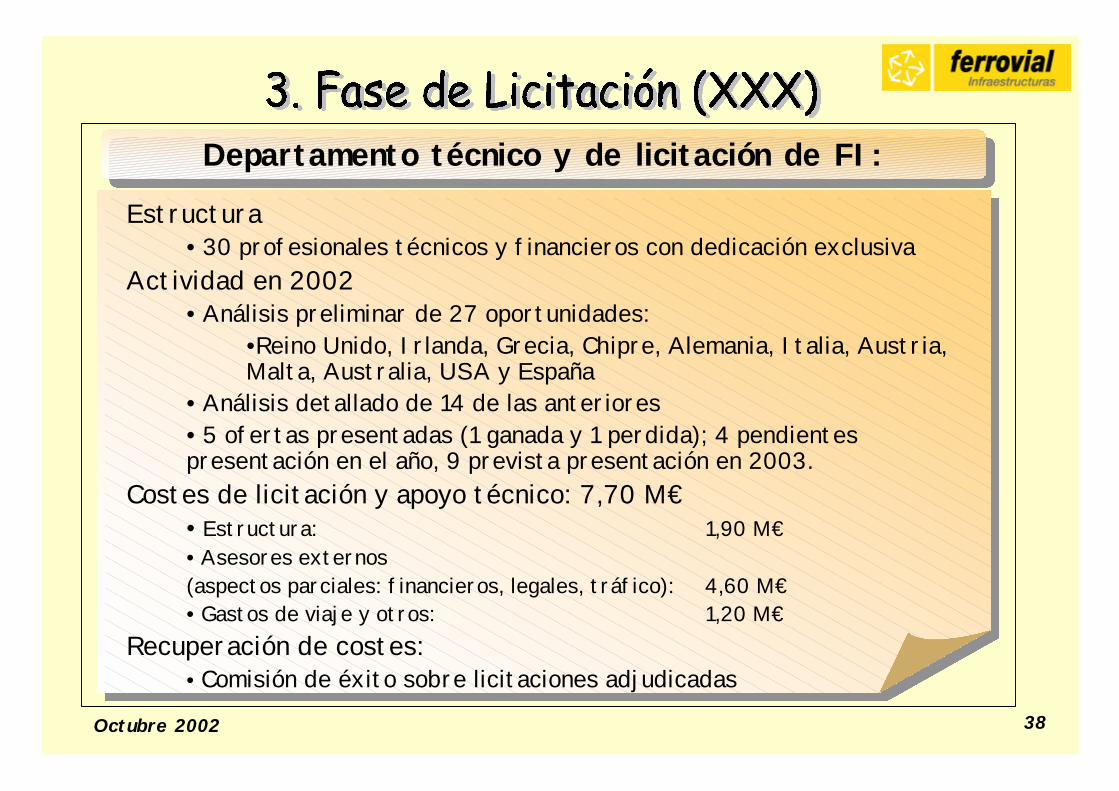

Estructura

• 30 profesionales técnicos y financieros con dedicación exclusivaActividad en 2002

• Análisis preliminar de 27 oportunidades:•Reino Unido, Irlanda, Grecia, Chipre, Alemania, Italia, Austria,Malta, Australia, USA y España

• Análisis detallado de 14 de las anteriores• 5 ofertas presentadas (1 ganada y 1 perdida); 4 pendientes presentación en el año, 9 prevista presentación en 2003.

Costes de licitación y apoyo técnico: 7,70 M€• Estructura: 1,90 M€• Asesores externos (aspectos parciales: financieros, legales, tráfico): 4,60 M€• Gastos de viaje y otros: 1,20 M€

Recuperación de costes:• Comisión de éxito sobre licitaciones adjudicadas

Departamento técnico y de licitación de FI:Departamento técnico y de licitación de FI:

Octubre 2002 39

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión yvaloración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 40

CARÁTULA RESUMEN1. Consorcio y participación de Ferrovial Infraestructuras.1. Consorcio y participación de Ferrovial Infraestructuras.2. Importe de capital con el que se participa.2. Importe de capital con el que se participa.3. Descripción resumida de la operación.3. Descripción resumida de la operación.4. Estructura financiera (máxima deuda, aporte de los4. Estructura financiera (máxima deuda, aporte de los

accionistas).accionistas).5. Rentabilidades:5. Rentabilidades:

ØØ de proyecto antes y después de impuestosde proyecto antes y después de impuestosØØ del accionista.del accionista.

6. VAN de los flujos de proyecto antes y después de6. VAN de los flujos de proyecto antes y después deimpuestos y del accionistaimpuestos y del accionista

7. Firmas de autorización7. Firmas de autorización

Octubre 2002 41

PROPUESTA DE INVERSIÓNPROPUESTA DE INVERSIÓN

1. 1. Resumen Ejecutivo. Antecedentes.Resumen Ejecutivo. Antecedentes.2.2. Descripción del consorcio y análisis de socios y competidores.Descripción del consorcio y análisis de socios y competidores.3.3. Descripción técnica del proyecto.Descripción técnica del proyecto.4.4. El marco contractual. Riesgos principales. Informe jurídico.El marco contractual. Riesgos principales. Informe jurídico.5.5. El proceso de licitación. Criterios de adjudicación.El proceso de licitación. Criterios de adjudicación.6.6. Análisis de la Inversión InicialAnálisis de la Inversión Inicial

•• Diseño y construcción.Diseño y construcción.•• ExpropiacionesExpropiaciones•• Equipos de operación (peajes, comunicaciones, ...)Equipos de operación (peajes, comunicaciones, ...)

7.7. Gastos de operación e inversiones diferidasGastos de operación e inversiones diferidas8.8. Prognosis de ingresos.Prognosis de ingresos.

•• Datos de partida e históricos.Datos de partida e históricos.•• Estrategia Estrategia tarifariatarifaria y de peaje. y de peaje.•• Informes de asesores y auditores.Informes de asesores y auditores.•• Recomendación interna del Departamento Técnico.Recomendación interna del Departamento Técnico.•• Resultados: IMD, % pesados, captaciones, crecimientos, ...Resultados: IMD, % pesados, captaciones, crecimientos, ...

Octubre 2002 42

9.9. Estructura Financiera:Estructura Financiera:•• Estado y origen de aplicación de fondos del período de construcción.Estado y origen de aplicación de fondos del período de construcción.•• Recursos propios (importes, porcentajes máximos, compromisosRecursos propios (importes, porcentajes máximos, compromisos

contingentes).contingentes).•• Recursos ajenos (características de la deuda, nivel de compromiso).Recursos ajenos (características de la deuda, nivel de compromiso).•• Rentabilidades propuestas y su justificación.Rentabilidades propuestas y su justificación.

10.10. Proyecciones Económico – Financieras (período Proyecciones Económico – Financieras (período concesionalconcesional):):10.1.10.1. Salidas del modelo:Salidas del modelo:

•• Comparativa ingresos – costes de explotación.Comparativa ingresos – costes de explotación.•• Flujos del accionista. Perfil de la deuda.Flujos del accionista. Perfil de la deuda.•• Evolución de los ratios de cobertura y de las rentabilidades.Evolución de los ratios de cobertura y de las rentabilidades.

10.2.10.2.Análisis de sensibilidad de rentabilidades y Análisis de sensibilidad de rentabilidades y VANes VANes a variaciones en:a variaciones en:•• Ingresos (nivel inicial y crecimientos).Ingresos (nivel inicial y crecimientos).•• Inversiones diferidas y costes de operación y mantenimiento.Inversiones diferidas y costes de operación y mantenimiento.•• Plazo de concesión, tipos de interés, tipos de cambio.Plazo de concesión, tipos de interés, tipos de cambio.

10.3.10.3.Balances, cuentas de pérdidas y ganancias, cash-Balances, cuentas de pérdidas y ganancias, cash-flowflow..

Octubre 2002 43

Método utilizado para valorarMétodo utilizado para valorar

- Descuento flujos de caja para accionistas (dividendos, reducciones de- Descuento flujos de caja para accionistas (dividendos, reducciones decapital y prima, préstamo entre sociedades...).capital y prima, préstamo entre sociedades...).

-- No múltiplos. En ocasiones el mercado valora a las constructoras No múltiplos. En ocasiones el mercado valora a las constructorasusando el PER y éste múltiplo no es válido para las concesiones.usando el PER y éste múltiplo no es válido para las concesiones.

-- Tasas de descuento: Tasas de descuento:

-- Tasa libre de riesgo (según país y plazo) Tasa libre de riesgo (según país y plazo)

+ +

-- Prima de riesgo (según proyecto, etapa del mismo...): Prima de riesgo (según proyecto, etapa del mismo...):

- Fase de construcción: 5%-8%- Fase de construcción: 5%-8%

- Fase de - Fase de rampramp-up: 3%-5%-up: 3%-5%

- Fase de explotación: 1%-3%- Fase de explotación: 1%-3%

Octubre 2002 44

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión yvaloración.

5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 45

Actividades principalesActividades principales::

1. Aportar equipo directivo.1. Aportar equipo directivo.

2. Gestión de 3 contratos: 2. Gestión de 3 contratos:

- Concesión.- Concesión.

- Construcción.- Construcción.

- Financiación.- Financiación.

3. Seguimiento y control. 3. Seguimiento y control.

4. Implantación de procedimientos (PIC). 4. Implantación de procedimientos (PIC).

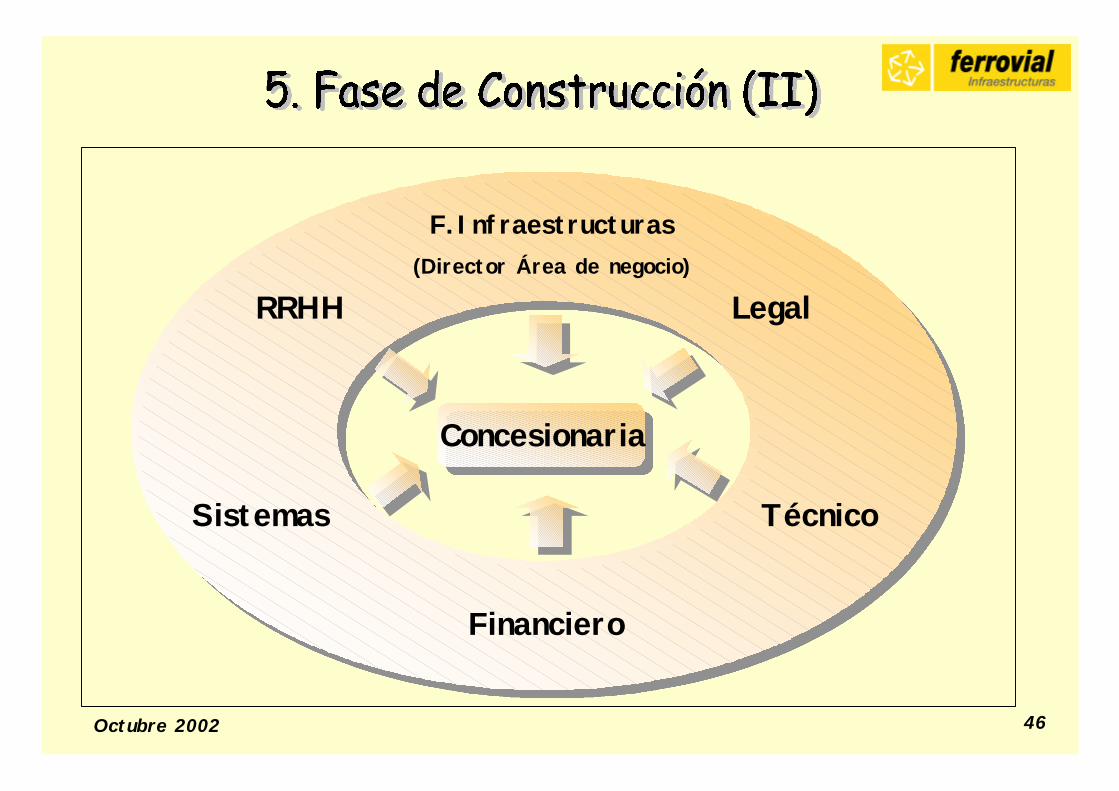

Octubre 2002 46

F.Infraestructuras(Director Área de negocio)

Financiero

TécnicoSistemas

LegalRRHH

Concesionaria

Octubre 2002 47

Departamento LegalDepartamento Legal

Gestión centralizada de modificaciones a 3 contratos (concesión,Gestión centralizada de modificaciones a 3 contratos (concesión,construcción, financiación)construcción, financiación)

Departamento RRHHDepartamento RRHH

Selección y creación del equipo inicialSelección y creación del equipo inicial

- - En su mayoría es promoción internaEn su mayoría es promoción interna

Octubre 2002 48

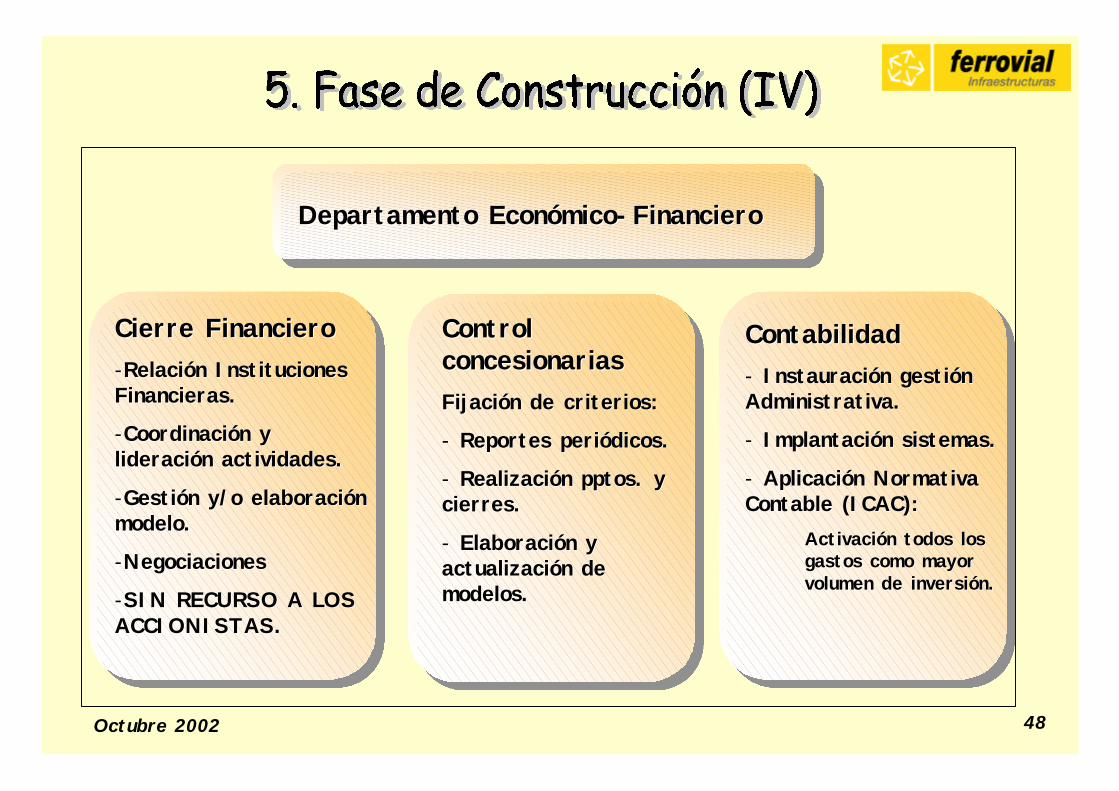

Cierre FinancieroCierre Financiero--Relación InstitucionesRelación InstitucionesFinancieras.Financieras.

--Coordinación yCoordinación ylideración lideración actividades.actividades.

--Gestión y/o elaboraciónGestión y/o elaboraciónmodelo.modelo.

--NegociacionesNegociaciones

--SIN RECURSO A LOSSIN RECURSO A LOSACCIONISTAS.ACCIONISTAS.

Departamento Económico-FinancieroDepartamento Económico-Financiero

ControlControlconcesionariasconcesionariasFijación de criterios:Fijación de criterios:

-- Reportes periódicos. Reportes periódicos.

-- Realización Realización pptospptos. y. ycierres.cierres.

-- Elaboración y Elaboración yactualización deactualización demodelos.modelos.

ContabilidadContabilidad-- Instauración gestión Instauración gestiónAdministrativa.Administrativa.

-- Implantación sistemas. Implantación sistemas.

-- Aplicación Normativa Aplicación NormativaContable (ICAC):Contable (ICAC):

Activación todos losActivación todos losgastos como mayorgastos como mayorvolumen de inversión.volumen de inversión.

Octubre 2002 49

Departamento Técnico:Departamento Técnico:-- Estudio del diseño del sistema y de las áreas de peaje. Estudio del diseño del sistema y de las áreas de peaje.

-- Supervisión de la gestión del contrato de construcción y sus Supervisión de la gestión del contrato de construcción y susmodificaciones.modificaciones.

-- Estudios de tráfico: Estudios de tráfico:

-- interpretación y análisis interpretación y análisis

-- relación con cierre financiero relación con cierre financiero

-- diseño y desarrollo estrategias de peaje. diseño y desarrollo estrategias de peaje.

Octubre 2002 50

Departamento Sistemas:Departamento Sistemas:-- Sistemas informáticos, y PIC. Sistemas informáticos, y PIC.

¿ Qué es el PIC ?¿ Qué es el PIC ?-- PIC:Procedimientos de Implantación de Concesionarias.PIC:Procedimientos de Implantación de Concesionarias.

-- Es un conjunto de procedimientos y aplicaciones informáticas. Es un conjunto de procedimientos y aplicaciones informáticas.

-- Objetivo: Objetivo:

-- Facilitar la gestión mediante la implantación de un sistema Facilitar la gestión mediante la implantación de un sistema standardstandard(utilización experiencia).(utilización experiencia).

-- Asegurar la mejor dirección. Asegurar la mejor dirección.

-- Establecer sistemas de gestión homogéneos. Establecer sistemas de gestión homogéneos.

-- Proveer de un conjunto de herramientas para el “ Proveer de un conjunto de herramientas para el “reportingreporting”.”.

-- Formar cuadros directivos sin experiencia. Formar cuadros directivos sin experiencia.

Octubre 2002 51

Los procedimientos de aplicación se describen en 10 manuales.

Manuales de procedimientos PIC

• Manual básico PIC• Manuales operativos PIC

Nº1: “Crear la Sociedad Concesionaria”Nº2: “Obtener financiación”Nº3: “Gestionar el contrato de construcción”Nº4: “Gestionar las expropiaciones”Nº5: “Comercializar la infraestructura”Nº6: “Lanzar la explotación”Nº7: “Administrar la Concesionaria”Nº8: “Planificar y controlar la gestión”

• Manual de utilización del sistema de procedimientos

Octubre 2002 52

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 53

Actividades principalesActividades principales::

1. Aportar equipo directivo.1. Aportar equipo directivo.

2. Modificaciones de 2 contratos:2. Modificaciones de 2 contratos:

- Concesión.- Concesión.

- Financiación.- Financiación.

3. Seguimiento y control.3. Seguimiento y control.

4. Implantación de procedimientos (PEC).4. Implantación de procedimientos (PEC).

Octubre 2002 54

F.Infraestructuras(Director Área de negocio)

Financiero

TécnicoSistemas

LegalRRHH

Concesionaria

Octubre 2002 55

Departamento LegalDepartamento Legal

Modificaciones de 2 contratos (Concesión y financiación)Modificaciones de 2 contratos (Concesión y financiación)

Departamento RRHHDepartamento RRHH

- Equipo directivo- Equipo directivo

- Negociaciones globales.- Negociaciones globales.

Octubre 2002 56

FinanciaciónFinanciación

--Refinanciaciones.Refinanciaciones.

--Financiación nuevasFinanciación nuevasinversiones.inversiones.

--Coberturas:Coberturas:

--Tipos interés.Tipos interés.

--Tipos de cambio.Tipos de cambio.

Departamento Económico-FinancieroDepartamento Económico-Financiero

ControlControlconcesionariasconcesionariasControl de:Control de:

-- Reportes periódicos. Reportes periódicos.

-- Realización Realización pptospptos. y. ycierres.cierres.

-- Elaboración y Elaboración yactualización deactualización demodelos.modelos.

ContabilidadContabilidad-- Control gestión Control gestiónAdministrativa.Administrativa.

-- Resolución dudas. Resolución dudas.

-- Aplicación Normativa Aplicación NormativaContable (ICAC):Contable (ICAC):

-Fondo de Reversión -Fondo de Reversión

-Gastos financieros -Gastos financieros

Octubre 2002 57

Departamento Técnico:Departamento Técnico:-- Realización estudios de costes de operación y mantenimiento. Realización estudios de costes de operación y mantenimiento.

-- Estudios de tráfico: Estudios de tráfico:

-- revisión y análisis revisión y análisis

-- seguimiento de los estudios anteriores. seguimiento de los estudios anteriores.

-- Estrategia de peaje. Estrategia de peaje.

Octubre 2002 58

Departamento Sistemas:Departamento Sistemas:-- Implantación PEC, y actualización de sistemas. Implantación PEC, y actualización de sistemas.

¿ Qué es el PEC ?¿ Qué es el PEC ?-- PEC: Procedimientos de Explotación de Concesionarias.PEC: Procedimientos de Explotación de Concesionarias.

-- Es un conjunto de procedimientos y aplicaciones informáticas. Es un conjunto de procedimientos y aplicaciones informáticas.

-- Objetivo: Objetivo:

-- Facilitar la gestión mediante la implantación de un sistema Facilitar la gestión mediante la implantación de un sistema standardstandard(utilización experiencia).(utilización experiencia).

-- Asegurar la mejor dirección. Asegurar la mejor dirección.

-- Establecer sistemas de gestión homogéneos. Establecer sistemas de gestión homogéneos.

-- Proveer de un conjunto de herramientas para el “ Proveer de un conjunto de herramientas para el “reportingreporting”.”.

-- Formar cuadros directivos sin experiencia. Formar cuadros directivos sin experiencia.

Octubre 2002 59

Los procedimientos de aplicación se describen en 8 manuales.Manuales de procedimientos PEC

Nº1: “Relaciones con el concedente”Nº2: “Marketing de la Autopista”Nº3: “Gestión y operación del servicio”Nº4: “Operación de las plazas de peaje”Nº5: “Mantenimiento de la Autopista”Nº6: “Recaudación de peajes”Nº7: “Administrar la Concesionaria”Nº8: “Planificar y controlar la gestión”

Octubre 2002 60

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 61

Fuente: Public Works Financing Nov 2001

Proyectos planificados desde 1985, pendientes de fondos

$150,758 M379 Proyectos

$65,280 M109 Proyectos

$ 2,380 M19 Proyectos

$53,323 M118 Proyectos

$15,851 M90 Proyectos

$13,924 M43 Proyectos

Total

43.3%

1.5%

35.3%

10.5%

9.3%

%

$44,323 M128 Proyectos

$106,435 M251 Proyectos

Mundial

$25,805 M38 Proyectos

$39,475 M71 Proyectos

Asia

$ 1,601 M13 Proyectos

$ 779 M6 Proyectos

Africa

$10,005 M33 Proyectos

$43,318 M85 Proyectos

Europa

$ 5,372 M26 Proyectos

$10,479 M64 Proyectos

América Latina & Caribe

$ 1,540 M18 Proyectos

$12,384 M25 Proyectos

Norte América

AeropuertosAutopistas

Octubre 2002 62

- Países con tradición concesional desarrollan nuevos esquemas:•Italia (Legge Ojettivo para 5 proyectos por 4.500 M€),•España (nueva ley de concesiones, 9 proyectos, 4.000 M€),•Portugal (programa SCUT),•UK (3ª generación de peaje en sombra: congestionpayment, 8 proyectos, 1.100 M€).

- Países no tradicionalmente concesionales lanzan grandes programas:•Irlanda (10 proyectos, 1.500 M€),•Grecia (6 proyectos, 4.000 M€),•Alemania (8 proyectos, 2.800 M€),•Holanda (7 proyectos, 2.500 M€),•Canadá (7 proyectos, 2.500 M€).

- Nuevas privatizaciones: España, Italia, Francia.- Se impone el modelo de licitación anglosajón:

•Mayores costes de oferta (1 a 2 millones de euros poroferta).•Menor flexibilidad en las propuestas.

Tendencias del sector - ComercialesTendencias del sector - Comerciales

Octubre 2002 63

AdquisicionesAdquisiciones

- Empresas de Concesiones Públicas Privatizables:

– España: Empresa Nacional de Autopistas (1.500 M€ según elSEPI).– Italia: 1.626 km de autopistas de peaje controladas por enteslocales.– Francia: mayor red de autopistas de peaje públicas del mundo(cerca de 7.000 km): Reciente privatización de ASF.

– Aeropuertos (privatizaciones).

- Operaciones con otros concesionarios.

Octubre 2002 64

Fase de Diseño y construcción

RiesgosTiempo de construcciónCostes de construcción

Tráfico InicialTasa de Ramp Up

Nivel de Tráfico Normal

Prima de riesgo 5 - 8%

Fase de Diseño y construcción

RiesgosTiempo de construcciónCostes de construcción

Tráfico InicialTasa de Ramp Up

Nivel de Tráfico Normal

Prima de riesgo 5 - 8%

Ramp Up

Riesgos Tasa de Ramp Up

Nivel de Tráfico Normal

Prima de riesgo 3 - 5%

Ramp Up

Riesgos Tasa de Ramp Up

Nivel de Tráfico Normal

Prima de riesgo 3 - 5%

Operación

Riesgos Impactos sobre el tráfico

Prima de riesgo 1 - 3%

Operación

Riesgos Impactos sobre el tráfico

Prima de riesgo 1 - 3%

Tendencias del sector - RentabilidadesTendencias del sector - Rentabilidades

Octubre 2002 65

Tendencias del sector - FinanciaciónTendencias del sector - Financiación

- Financiación en el mercado de capitales (bonos):– Práctica usual en Norte América: 407 ETR.– Arrancando en Europa: Reino Unido UK PFI’s, Algarve.

- Equilibrio entre certeza de la financiación y costes de la misma:– Papel de las aseguradoras “monoline” como “puente” entre la

financiación bancaria y la financiación en mercado de capitales.– Necesidad de conseguir financiación bancaria “puente” / miniperm

financing.

- Mayor protagonismo de las agencias de rating:– Incluso en la financiación bancaria tradicional, como consecuencia del

convenio de Basilea II.

Octubre 2002 66

Entorno competitivoEntorno competitivo

• Grupos constructores:– Dragados, Skanska, Vinci, Impregilo, Acciona, Bechtel, ACS, ...– Tendencia a proteger y desarrollar el negocio constructor

• Grupos financieros:– Macquarie, Barclays, Innisfree, ...– Tendencia a proteger y desarrollar el negocio financiero y de gestión inversora

• Grupos concesionarios tradicionales:– Acesa, Brisa, Autostrade, ...– Tendencia emplear estructuras corporativas y proteger accionistas de control

• Grupos de ingeniería– Egis, Brown&Root, Parsons Brinkerhoff, ...– Tendencia a proteger y desarrollar contratos de ingeniería y operación

⇒ Ferrovial Infraestructuras busca crear valor para el accionista através de la inversión en concesiones como negocio en sí mismo.⇒ Importantes barreras de entrada limitan la aparición de nuevoscompetidores.

Octubre 2002 67

Entorno competitivoEntorno competitivo

•2001 Transport Developers Ranked by Equity Invested:

1 Ferrovial; 2 Dragados; 3 Skanska; 4 Acciona; 5 Vinci

Fuente: Public Works Financing / PWF International –1985/Nov 2001

•Top 10 Sponsors in Transportation between 2001 – Q1 2002:

1 Macquarie Bank; 2 Ferrovial; 3 Impregilo; 4 Autostrade

Fuente: EUROMONEY – Transportation Finance Review 2002/2003

•2001 Transport Developers Ranked by Equity Invested:

1 Ferrovial; 2 Dragados; 3 Skanska; 4 Acciona; 5 Vinci

Fuente: Public Works Financing / PWF International –1985/Nov 2001

•Top 10 Sponsors in Transportation between 2001 – Q1 2002:

1 Macquarie Bank; 2 Ferrovial; 3 Impregilo; 4 Autostrade

Fuente: EUROMONEY – Transportation Finance Review 2002/2003

Octubre 2002 68

Entorno competitivo - ConclusionesEntorno competitivo - Conclusiones

1. Posición Privilegiada.

2. Barreras de entrada.

3. Negocio por sí mismo.

4. Negocio creciente.

5. Tasas de retorno al alza.

1. Posición Privilegiada.

2. Barreras de entrada.

3. Negocio por sí mismo.

4. Negocio creciente.

5. Tasas de retorno al alza.

Octubre 2002 69

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemasencontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 70

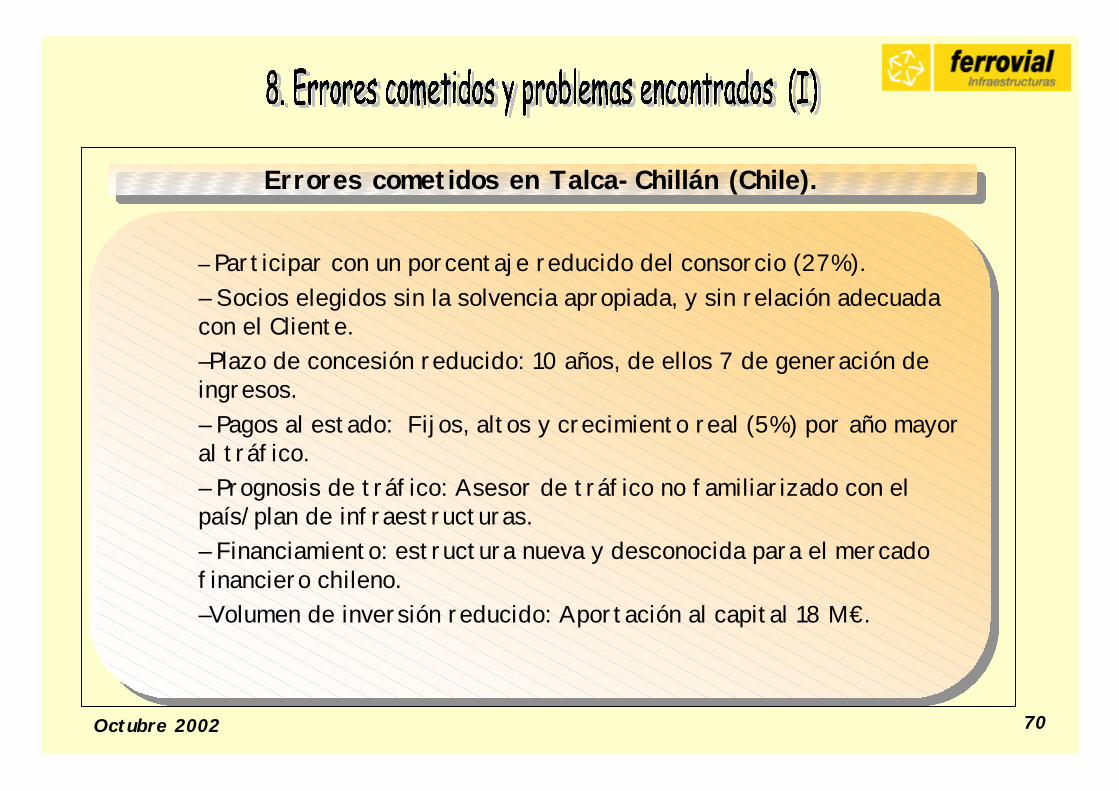

Errores cometidos en Talca-Chillán (Chile).Errores cometidos en Talca-Chillán (Chile).

– Participar con un porcentaje reducido del consorcio (27%).– Socios elegidos sin la solvencia apropiada, y sin relación adecuadacon el Cliente.–Plazo de concesión reducido: 10 años, de ellos 7 de generación deingresos.– Pagos al estado: Fijos, altos y crecimiento real (5%) por año mayoral tráfico.– Prognosis de tráfico: Asesor de tráfico no familiarizado con elpaís/plan de infraestructuras.– Financiamiento: estructura nueva y desconocida para el mercadofinanciero chileno.–Volumen de inversión reducido: Aportación al capital 18 M€.

Octubre 2002 71

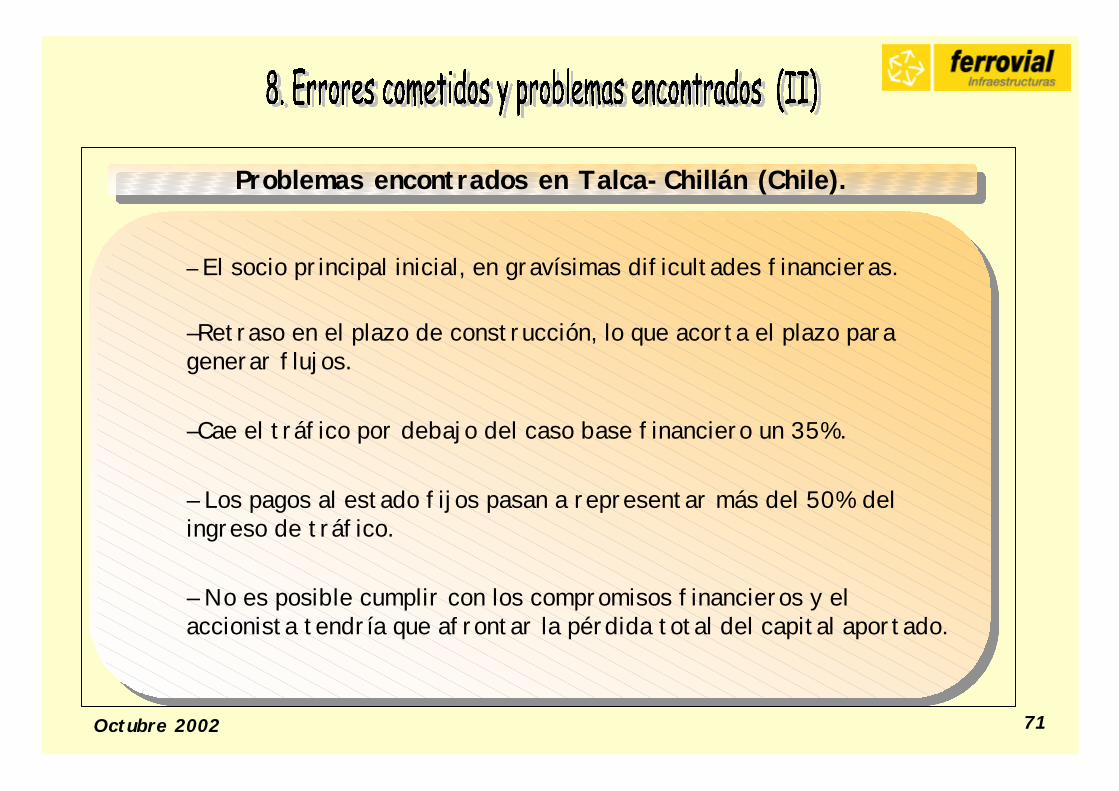

Problemas encontrados en Talca-Chillán (Chile).Problemas encontrados en Talca-Chillán (Chile).

– El socio principal inicial, en gravísimas dificultades financieras.

–Retraso en el plazo de construcción, lo que acorta el plazo paragenerar flujos.

–Cae el tráfico por debajo del caso base financiero un 35%.

– Los pagos al estado fijos pasan a representar más del 50% delingreso de tráfico.

– No es posible cumplir con los compromisos financieros y elaccionista tendría que afrontar la pérdida total del capital aportado.

Octubre 2002 72

La solución para Talca-Chillán (Chile)La solución para Talca-Chillán (Chile)

–Gestión Cintra (participación 43,42%).–Renegociación contrato de concesión:

-Extensión del plazo de la concesión (7 años).-Obras adicionales: con éstas se justifica el Convenio.

-Gracias a lo anterior:–Se logró una garantía AAA con MBIA para nueva deuda porhasta USD 90MM con un spread que es un 50% inferior al demercado.–Se logró un compromiso en firme con bancos locales de hastaUSD 85 MM por un plazo de 13 años con periodo de gracia decapital e intereses de 6 años

-Se logró dar la vuelta a la concesión sin tener que pedir fondos alos accionistas ni aumentar sus compromisos contingentes.

Octubre 2002 73

Licitación Radiales de MadridLicitación Radiales de Madrid

-El concurso de la Radial R4 de Madrid valoraba el mayor volumen deaportación de los accionistas pero la deuda subordinada ya no se considerabaen su totalidad para este criterio de puntuación.-Solución: - Financiación del proyecto 100% Capital.

- Estructura societaria con dos sociedades.- El Ministerio de Fomento nos adjudicó esta concesión.

-El concurso de las Radiales R3/R5 de Madrid valoraba el mayor volumende aportación de los accionistas.-Un consorcio competidor presentó una oferta en la que la financiaciónconsistía en 100% recursos propios (Capital+Deuda Subordinadaaccionistas).- No pudimos ganar este concurso.

Octubre 2002 74

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 75

Participación y método de consolidaciónParticipación y método de consolidación

-Menos del 50%: Puesta en equivalencia.-PyG: el porcentaje del resultado se incorpora en una sola línea.

-Balance: solamente varía el importe de la participación.

-Más del 50%: Consolidación global.-PyG:-se incorporan el 100% de todas las líneas de PyG.

-se incluye una línea de minoritarios por su parte del beneficiodespués de impuestos.

-Balance:-se incorpora el 100% de las líneas de balance.

-se incluye una línea de minoritarios por su parte de los fondos propios.

-se incorpora toda la deuda (se presenta deuda sin recurso al accionista como deuda del consolidado).

Octubre 2002 76

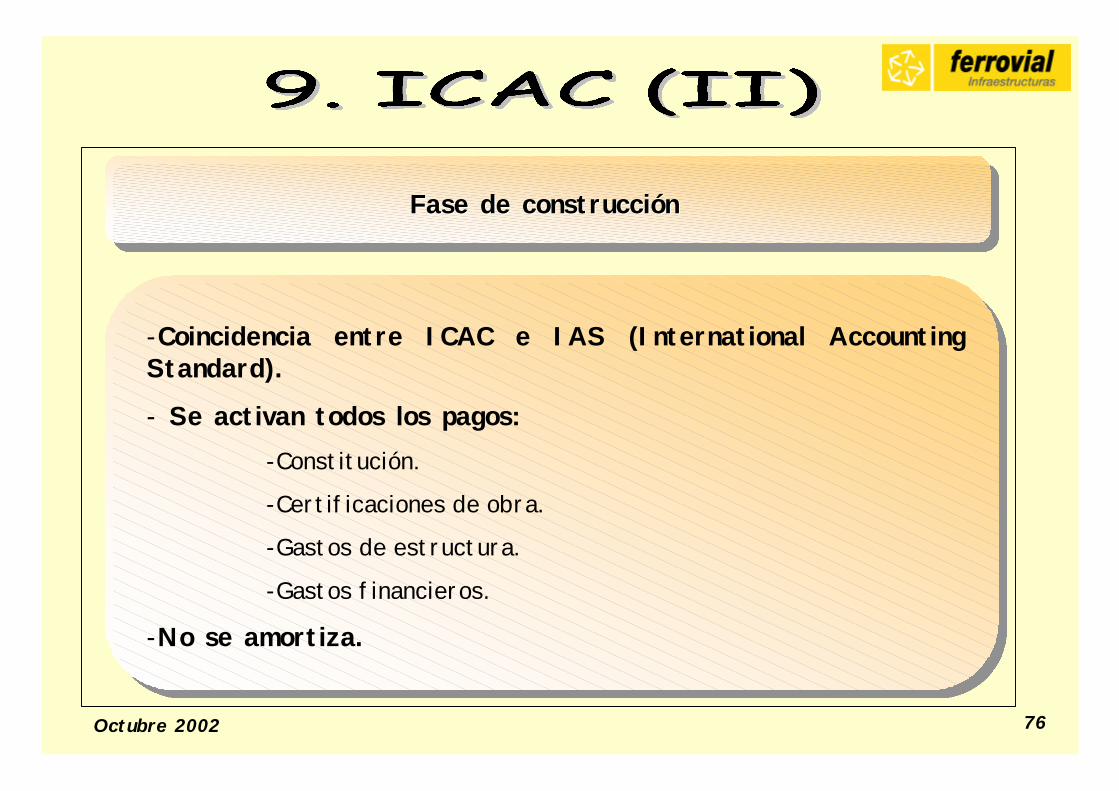

Fase de construcciónFase de construcción

-Coincidencia entre ICAC e IAS (International AccountingStandard).

- Se activan todos los pagos:-Constitución.

-Certificaciones de obra.

-Gastos de estructura.

-Gastos financieros.

-No se amortiza.

Octubre 2002 77

Fase de explotaciónFase de explotación

-El IASB ha constituido un grupo de trabajo para el desarrollode una normativa específica de concesiones.

-El ICAC tiene una normativa específica.

-Los puntos más importantes y diferenciales con la normativacontable europea son:

-Gastos financieros.

-Fondo de reversión.

Octubre 2002 78

Aplicación ICAC período explotación - Gastos financieros:Aplicación ICAC período explotación - Gastos financieros:

1. Estimación total ingresos peaje para todo el período 1. Estimación total ingresos peaje para todo el período concesionalconcesional..

2. Ingresos del año en curso 2. Ingresos del año en curso IngresosIngresosnn..

3. Se 3. Se cálculacálcula porcentaje: porcentaje: IngresosIngresosnn / Total ingresos./ Total ingresos.

4. Estimación total gastos financieros para todo el período 4. Estimación total gastos financieros para todo el período concesionalconcesional..

5. Aplicación porcentaje calculado en punto 3 al total anterior (punto 4).5. Aplicación porcentaje calculado en punto 3 al total anterior (punto 4).

Gastos financieros a PyG

0,002,00

4,006,008,00

10,0012,00

1 2 3 4 5 6

Años

Impo

rte

Gastos financieros ICAC Gastos financieros devengados

Octubre 2002 79

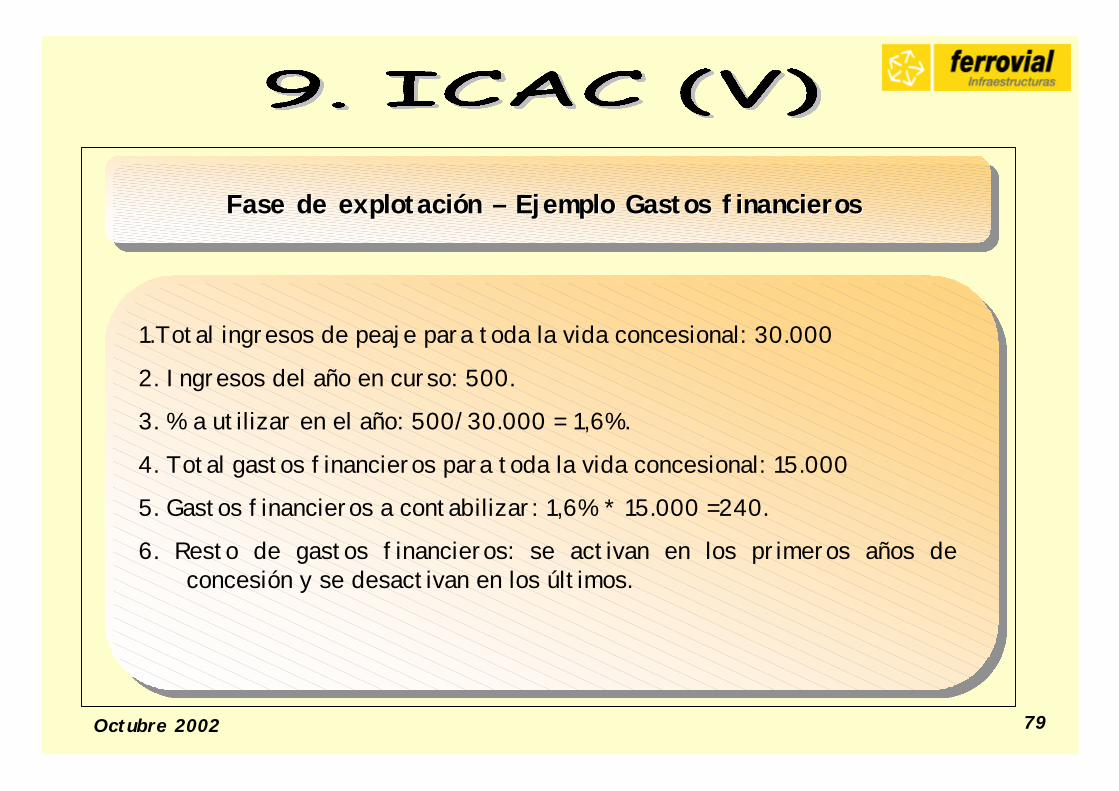

Fase de explotación – Ejemplo Gastos financierosFase de explotación – Ejemplo Gastos financieros

1.Total ingresos de peaje para toda la vida concesional: 30.000

2. Ingresos del año en curso: 500.

3. % a utilizar en el año: 500/30.000 = 1,6%.

4. Total gastos financieros para toda la vida concesional: 15.000

5. Gastos financieros a contabilizar: 1,6% * 15.000 =240.

6. Resto de gastos financieros: se activan en los primeros años deconcesión y se desactivan en los últimos.

Octubre 2002 80

Fase de explotación – Fondo de ReversiónFase de explotación – Fondo de Reversión

Cálculo del Fondo de Reversión:

- Hay que calcular la vida útil de los activos y calcular la amortizacióna realizar cada año.

- El Fondo de reversión es el importe que queda pendiente deamortizar (por tener vida útil superior al período concesional) másaquellos activos que no se amortizan (por ejemplo el coste de lasexpropiaciones).

Octubre 2002 81

Aplicación ICAC período explotación - Fondo de Reversión:Aplicación ICAC período explotación - Fondo de Reversión:

1. Estimación total ingresos peaje para todo el período 1. Estimación total ingresos peaje para todo el período concesionalconcesional..

2. Ingresos del año en curso: 2. Ingresos del año en curso: IngresosIngresosnn..

3. Se calcula el porcentaje: 3. Se calcula el porcentaje: IngresosIngresosnn / Total ingresos./ Total ingresos.

4. Aplicación porcentaje calculado en el punto 3 al total Fondo de Reversión.4. Aplicación porcentaje calculado en el punto 3 al total Fondo de Reversión.

Dotación al fondo de reversión

0,00

20,00

40,00

60,00

80,00

100,00

1 2 3 4 5 6

Años

Impo

rte

Fondo de reversión ICAC Fondo de reversión lineal

Octubre 2002 82

Impacto en la valoración con la aplicación del ICACImpacto en la valoración con la aplicación del ICAC

Con ICAC

-Se anticipa el resultado positivo.

-Se pagan los impuestos antes.

-El accionista obtiene esta caja libre más tarde (peropuede adelantar dividendos).

Sin ICAC

-Se retrasa el resultado positivo.

-Se pagan los impuestos más adelante.

-El accionista podría obtener esta caja libre antes(limitación dividendos).

Octubre 2002 83

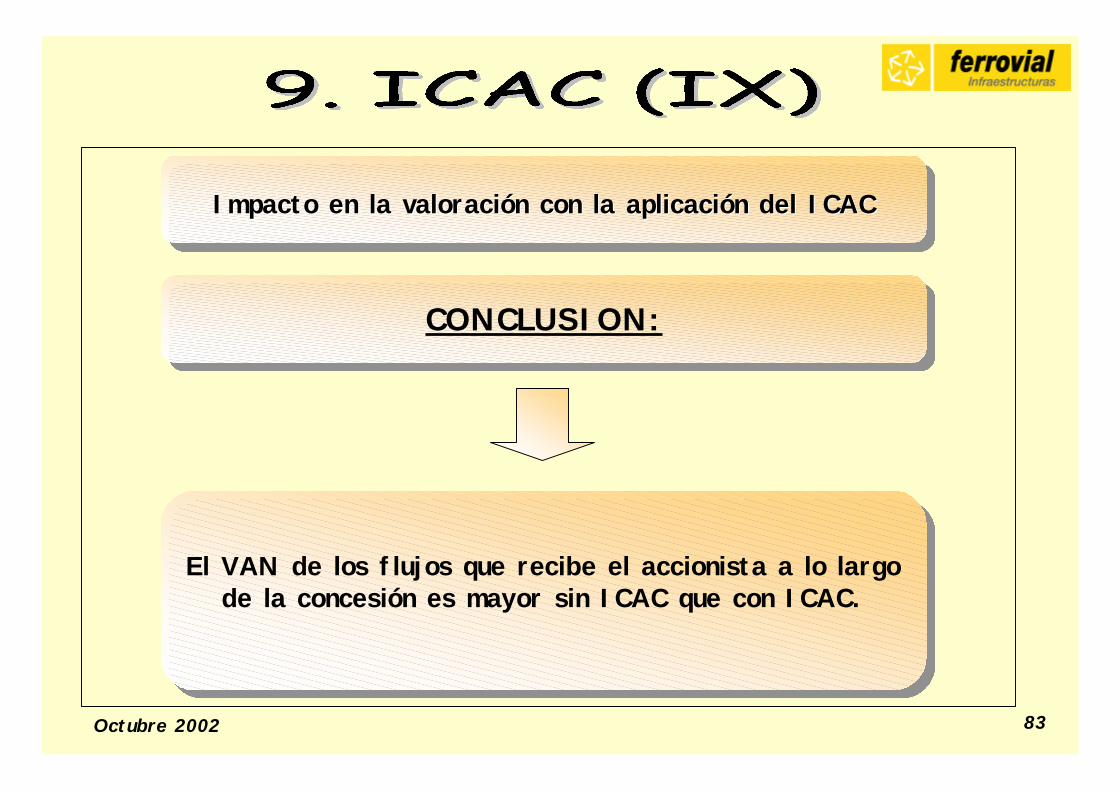

Impacto en la valoración con la aplicación del ICACImpacto en la valoración con la aplicación del ICAC

CONCLUSION:CONCLUSION:

El VAN de los flujos que recibe el accionista a lo largode la concesión es mayor sin ICAC que con ICAC.

Octubre 2002 84

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 85

-Regula las concesiones de Obras Públicas, ya sea para Construcción yExplotación de la obra durante un plazo, o solamente la Explotación.

-Cubre un ámbito que carecía de regulación específica salvo por aplicación denormativa dispersa o especial(Ej.Ley de Autopistas).

-Deroga diversos artículos de la Ley de Autopistas en línea con la nuevaregulación.

-La nueva Ley será de aplicación a las Concesiones ya existentes en relación alrégimen económico-financiero de la Concesión, a las prerrogativas y derechos dela Administración, a la financiación privada y al secuestro.

-No regula incentivos fiscales.

Octubre 2002 86

PRINCIPALES NOVEDADESPRINCIPALES NOVEDADES

- Regulación del equilibrio económico-financiero. Define supuestos ymecanismos.

-Regulación de las Zonas Complementarias de Explotación Comercial.

-Posible alteración de elementos esenciales de la concesión (tarifas, plazo,amortización) en función de que se alcancen o no superen unos umbralesmáximos/mínimos de rendimientos de demanda y beneficios de la zonacomercial.

-Regula el secuestro de la concesión en situaciones extraordinarias.

Octubre 2002 87

PRINCIPALES NOVEDADESPRINCIPALES NOVEDADES

-Extensa regulación de los medios de “Financiación Privada”:

-Emisión de Obligaciones y otros títulos. Bastacomunicación.

-Hipoteca de la Concesión. Necesaria autorización.

-Créditos participativos. Basta Comunicación.

-Posibilidad de incorporar a títulos negociables losderechos de crédito del Concesionario.

Octubre 2002 88

PRINCIPALES NOVEDADESPRINCIPALES NOVEDADES

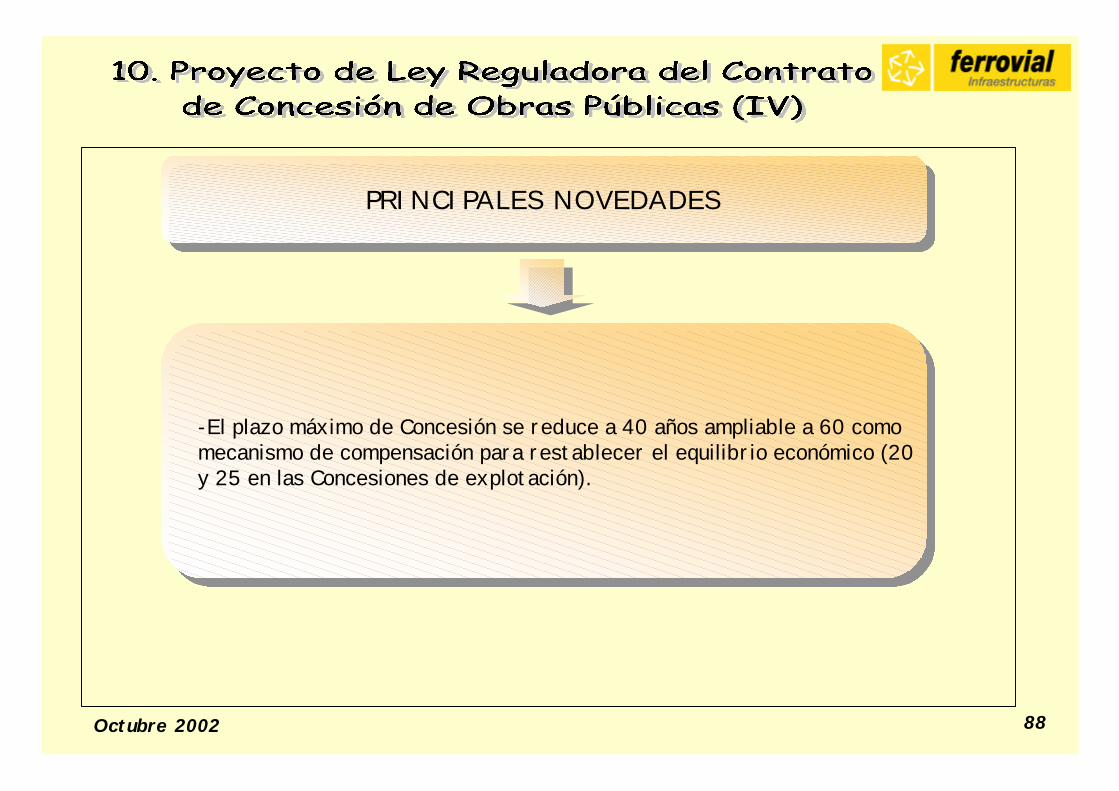

-El plazo máximo de Concesión se reduce a 40 años ampliable a 60 comomecanismo de compensación para restablecer el equilibrio económico (20y 25 en las Concesiones de explotación).

Octubre 2002 89

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 90

NegocioNegocio

2. ¿Qué es una concesión?2. ¿Qué es una concesión?

3. Fase de licitación.3. Fase de licitación.

4. Propuesta de inversión y4. Propuesta de inversión yvaloración.valoración.

5. Fase de construcción.5. Fase de construcción.

6. Fase de explotación.6. Fase de explotación.

Consideraciones actuales Consideraciones actuales

7. ¿Cuál es el mercado?7. ¿Cuál es el mercado?

8. Errores cometidos y problemas8. Errores cometidos y problemasencontrados.encontrados.

9. Contabilidad.9. Contabilidad.

10. Proyecto Ley de Concesiones.10. Proyecto Ley de Concesiones.

1. ¿Qué es Ferrovial Infraestructuras?1. ¿Qué es Ferrovial Infraestructuras?

11. Modelo Económico-Financiero

Anexo Ferrovial Infraestructuras

Octubre 2002 91

MACQUARIE INFRASTRUCTURE GROUP

100%

40% 60% 99,9% 100%

Estructura de Ferrovial InfraestructurasEstructura de Ferrovial Infraestructuras

Octubre 2002 92

AsesoríaJurídica

Lucas Osorio

DirecciónRRHH-CalidadAna Villacañas

DirecciónEconómico-Financiero

Francisco Clemente

DesarrolloCorporativo

Enrique Fuentes

DirecciónAeropuertos

Tomás Aranda

DirecciónChile

Enrique Díaz-Rato

Dirección AutopistasEspaña

Joaquín Prior

Dirección AutopistaCanadá

José María López de Fuentes

DirecciónLicitación y Técnica

Nicolás Rubio

DirecciónAparcamientos

Leopoldo del Pino

Dirección AutopistasPortugal

Antonio de Santiago Perals

Juan Béjar

OrganigramaOrganigrama

Octubre 2002 93

Kms Inversión

M€

Cintra %

Concesión

96.0 14.4 22.5 5.5

105.5 99.0 81.1 48

695.6 190.1 204.7 91.3 843.5 332.8 447.9 211.7

53.13 50.00 75.00 36.50 32,50 32.50 75.00 77.67

España Radial 4

M-45 Ausol II

Túnel Artxanda Europistas A-8 Europistas A-1

Ausol I Autema

113 134

375.6 272.4

71.00 71.00

Portugal Norte Litoral

Algarve

108

2.670.4

67.1 Canadá

407 ETR

237.4 193.0 144.2 171.7

684.1 208.6

254.50 195.30

100.00 43.42

100.00 75.00

Chile Santiago-Talca Talca-Chillán

Collipulli-Temuco Temuco-Rio Bueno

Vida media: 50 añosVida media residual de concesión: 52 añosParticipación media: 64,5%. Balance Equilibrado entre concesiones nuevas y maduras.

Autopistas

2048

2054

2025

2065

2003

2017

2046

2036

2030

2031

20032005

en operación2002

2015

2024

2024

2023

2098

Octubre 2002 94

- Se crea la división de aeropuertos en 1998–formada a partir de directivos de AENA con recursos internos

- 9 Aeropuertos del Sureste de México (1998),–Inversión €1.123 M; concesión 50 años; 12 millones de pasajeros; ParticipaciónFerrovial Aeropuertos 24.5%

- Antofagasta (1999)–Inversión €7,2 M; concesión 10 años; 0,5 millones de pasajeros; ParticipaciónFerrovial Aeropuertos 100%

- Bristol (2001)–Inversión €426 M; Aeropuerto en propiedad; 3,5 millones de pasajeros;Participación Ferrovial Aeropuertos 50%

- Sydney (2002)–Inversión €3.862 M; concesión 97 años; 26 millones de pasajeros; ParticipaciónFerrovial Aeropuertos 19,60%

Aeropuertos

Octubre 2002 95

Rotación Residentes

Zona Azul

Tipo Aparc. Plazas

Rotación 37.171

Residentes 19.470

Zona Azul 118.573 Total Plazas 175.214

Ferrovial posee estacionamientos en los tres sectores del mercado,estacionamientos de superficie (zona azul), subterráneos (rotación)

y de residentes:

Aparcamientos