observatorio económico y social anáhuac mayab

DESCRIPTION

Edición: Tercer trimestre 2014 "Análisis de coyuntura de la economía estatal en el contexto internacional y nacional"TRANSCRIPT

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

En el entorno global aún impera la fragilidad del crecimiento económico. El Fondo Monetario Internacional ha revisado una vez más sus proyecciones de crecimiento a la baja. De acuerdo con este organismo, durante 2014 la economía mundial crecerá a una tasa de 3.3%, mientras que para 2015 la expectativa de crecimiento es de 3.8%. Sin embargo, el ritmo de crecimiento presenta diferentes matices entre y al interior de las regiones. Entre las economías avanzadas, los mejores pronósticos son para Estados Unidos y el Reino Unido; en contraste, la zona euro y Japón aún siguen enfrentando dificultades para retomar su dinamismo. Mientras que entre las economías emergentes, China e India mantienen su liderazgo; a diferencia de Latinoamérica ha moderado su ritmo de expansión.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Para la economía mexicana, los especialistas del sector privado proyectan que el producto interno bruto crecerá a una tasa de 2.5% en 2014 y de 3.8% en 2015. Por su parte, la confianza del consumidor sigue recuperándose y la creación de empleo formal conserva una trayectoria positiva. También se espera que el peso mantenga su valor frente al dólar al cierre del año, en un nivel de 13 pesos por dólar; mientras que el precio del petróleo ha acelerado su tendencia negativa.

Yucatán en particular, mantiene resultados positivos en el mercado laboral, al posicionarse en el segundo trimestre de 2014 como la sexta entidad con mayor tasa de participación de la población en el mercado laboral y la segunda entidad con menor tasa de desocupación. Sin embargo, de acuerdo con los resultados de la Encuesta de Expectativas de Empleo que publica la empresa consultora Manpower, para el cuarto trimestre de 2014 los empresarios yucatecos reportaron intenciones de contratación inferiores al promedio nacional.

La economía de Yucatán presentó un desempeño positivo durante el tercer trimestre de 2014, los indicadores con resultados favorables durante este periodo

fueron la producción de limón, carne de pavo y miel; la industria manufacturera; la construcción, el comercio al por mayor y las exportaciones. En contraste, la producción de naranja, granos y carne de porcino mostró un retroceso, lo mismo que el comercio al por menor.

En la sección “Oportunidades de Inversión” se da seguimiento a la edición previa del Observatorio Económico y Social Anáhuac Mayab sobre la importancia de la agregación de valor a los productos primarios, abordando en esta ocasión las oportunidades de inversión en el procesamiento de alimentos.

En Yucatán, la industria alimentaria constituye la principal actividad industrial del estado, concentrando el 63.9% del valor de la producción manufacturera, mientras que la industria de bebidas concentra el 5.3%. Sin embargo, en la cadena de valor de la industria alimentaria aún existen áreas de agregación de valor poco explotadas, como son los el envasado, el enlatado, así como el cumplimiento con estándares de calidad e inocuidad

internacionales. Lo cual permitiría a las empresas del sector no sólo incrementar el valor de sus productos, sino también acceder a nuevos mercados.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

A pesar de los signos positivos que mostraron las economías nacionales durante los segundo y tercer trimestres del año, aún se sienten los efectos de un primer trimestre más débil de lo esperado. Es por ello que los organismos internacionales continúan revisando sus expectativas de crecimiento global a la baja, tanto para el cierre de 2014 como para 2015. El Fondo Monetario Internacional (FMI) en su más reciente pronóstico estima que el crecimiento mundial será de 3.3% en 2014, 0.4% menor que su proyección de abril de 2014; mientras que para 2015 la expectativa de crecimiento es de 3.8%. 1

Para las economías avanzadas se espera un crecimiento de 1.8% en 2014 y de 2.3% en 2015.2 En estos países los gobiernos aún enfrentan la dualidad de un débil crecimiento y altos niveles de endeudamiento, tanto públicos como privados. En este contexto, se espera que la política económica imperante esté caracterizada por bajas tasas de interés.

----------------------------------------------------------------------------------------------1) Fondo Monetario Internacional (2014). Perspectivas de la Economía Mundial. Octubre 2014.2) Ibíd.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

En Estados Unidos, después de un débil primer trimestre, la economía retoma su curso y el mercado laboral continúa recuperándose. Por su parte, la zona euro mantiene un desempeño desigual y frágil a su interior, los indicadores de confianza siguen sesgados a la baja, mientras que los indicadores de la actividad industrial y exportaciones presentaron números rojos durante el segundo trimestre del año. Para este periodo de referencia se observó contracción económica en Italia, mientras que Francia no creció y Alemania presentó una expansión menor que la esperada. 3

En Asia se espera que la economía japonesa crecerá a una tasa de 0.9%, reflejo de la contracción de la demanda interna en respuesta a los incrementos del impuesto al consumo realizados en abril.

Las economías emergentes y en desarrollo continúan impulsando el dinamismo de la economía global. Se espera que el crecimiento promedio en estas regiones será de 4.4% en 2014 y de 5.0% en 2015, impulsado tanto por la demanda interna como por la recuperación de la demanda de exportaciones de las economías avanzadas.4

En Rusia y la Comunidad de Estados Independientes se ha registrado un débil desempeño, reflejo del impacto que las tensiones geopolíticas han tenido sobre la inversión extranjera y la producción nacional. 5

En lo que respecta a China, se mantiene la expectativa de una reducción en su crecimiento ante la transición que vive este país asiático hacia un modelo de desarrollo sostenible. Mientras que en India, se tienen proyecciones positivas de crecimiento, aún a pesar de lluvias monzónicas que afectaron los cultivos agrícolas durante la primera mitad del año. En Latinoamérica también se han revisado los pronósticos económicos a la baja, esperándose en la región un moderado crecimiento, así como altas de inflación.6

En este entorno global de frágil crecimiento, el FMI refiere que es un buen momento para invertir en infraestructura. Lo cual no sólo impulsaría la demanda en el corto plazo, sino que también expandiría la producción potencial en el mediano plazo.7

----------------------------------------------------------------------------------------------3) BBVA Research (2014). Observatorio económico Europa. 14 de octubre 2014. Fondo Monetario Internacional (2014). Op. cit. 4) Fondo Monetario Internacional (2014). Op. cit.5) Ibíd.

----------------------------------------------------------------------------------------------6) Ibíd.7) Ibíd.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Tabla 1

Perspectivas de la Economía Mundial(Variaciones porcentuales anuales)

Fuente: Fondo Monetario Internacional. Perspectivas de la Economía Mundial. Octubre 2014.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

----------------------------------------------------------------------------------------------8) Instituto Nacional de Estadística y Geografía (INEGI). Sistema de Cuentas Nacionales.

De acuerdo con datos del Instituto Nacional de Estadística y Geografía (INEGI), durante el segundo trimestre de 2014 la economía nacional creció a una tasa anual de 1.6%. Los sectores que presentaron un mayor dinamismo durante este periodo fueron información en medios masivos (4.7%), servicios de alojamiento temporal y de preparación de alimentos y bebidas (4.0%) y servicios corporativos (2.6%); mientras que los sectores con peor desempeño fueron los servicios profesionales, científicos y técnicos (-2.0%), los servicios de esparcimiento (-1.7%) y la minería (-0.97%).8

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Gráfico 1

Evolución trimestraly expectativas de crecimiento del PIB

Fuente: INEGI. Sistema de Cuentas Nacionales; Banco de México. Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado. Septiembre 2014.

----------------------------------------------------------------------------------------------9) Secretaría de Hacienda y Crédito Público (SHCP). Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación. Correspondientes al Ejercicio Fiscal 2015. Octubre 2014.10) Banco de México. Encuesta sobre las Expectativas de los Especialistas en Economía del Sector Privado. Septiembre 2014.

----------------------------------------------------------------------------------------------11) INEGI. Op. cit.

La Secretaría de Hacienda en sus Criterios Generales de Política Económica de 2015 presenta un pronóstico de crecimiento económico de 2.7% para el cierre de este año y de 3.7% para 2015.9 Por su parte, los especialistas del sector privado encuestados por el Banco de México proyectan que la expansión de la economía nacional será de 2.5% en 2014 y de 3.8% en 2015.10

El desempeño de la industria constituye uno

de los principales indicadores de la actividad económica. En agosto de este año el sector mostró un crecimiento interanual de 1.4%. Los subsectores que registraron mayor crecimiento fueron fabricación de productos metálicos (11.6%), fabricación de equipo de transporte (6.0%) e industria de la madera (5.9%). En contraparte, los subsectores con peor desempeño fueron fabricación de prendas de vestir (-8.3%), fabricación de productos derivados del petróleo y carbón (-7.6%) y fabricación de insumos textiles y acabado de textiles (-4.9%).11

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

----------------------------------------------------------------------------------------------12) INEGI y Banco de México.13) Secretaría del Trabajo y Previsión Social.14) Banco de México.15) Petróleos Mexicanos. Indicadores Petroleros. Agosto 2014.

La confianza de los consumidores sigue recuperándose mes con mes, ubicándose el Índice de Confianza del Consumidor en 91.8 puntos (enero de 2003=100) en el mes de septiembre. Este nivel es 2.4% superior al observado en septiembre de 2013.

Sobre el empleo, se tiene que en el mes de septiembre de 2014 el número de cotizantes en el Instituto Mexicano del Seguro Social (IMSS) mostró un incremento de 671,248 trabajadores, en comparación con el mismo mes de 2013.

Respecto a las relaciones comerciales del país con el exterior, de enero a agosto el déficit de la balanza comercial

fue de 2 mil 352 millones de dólares y se proyecta que al cierre del año éste llegará a 3 mil 379 millones de dólares. El tipo de cambio alcanzó un valor de 13.43 pesos por dólar al cierre del tercer trimestre de 2014 y se estima que al cierre del año su valor será de 13.08 pesos por dólar. Por otra parte, el precio promedio de exportación del petróleo crudo mexicano mantiene una tendencia negativa, se ubicó en 92.58 dólares por barril en agosto de 2014, cotización 8.2% menor que la registrada en igual mes de 2013. Asimismo este precio ha llegado a niveles aún más bajos durante las últimas semanas, el precio publicado para fines informativos en el

sitio Web de Petróleos Mexicanos fue de 77.63 dólares por barril al 21 de octubre de este año.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

3.1 Empleo y Salarios

De acuerdo con datos del INEGI, al segundo trimestre de 2014 la población económicamente activa (PEA) del estado sumó un total de 980 mil 997 personas, de las cuales 957 mil 788 estaban ocupadas (60.9% hombres y 39.1% mujeres). Con respecto al segundo trimestre de 2013, lo anterior significó una reducción de la población ocupada en 9 mil 267 personas.

Yucatán se encuentra entre las entidades federativas con mayor participación de la población en el mercado laboral. En el segundo trimestre de 2014 se ubicó como la sexta entidad con mayor tasa de participación, con 62.3% de la población en edad de trabajar.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Gráfico 2

Entidades Federativas con mayor Tasa Neta de Participación

(II Trimestre 2014)

Fuente: Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Ocupación y Empleo.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Gráfico 3

Entidades Federativas con menor Tasa de Desocupación

(II Trimestre 2014)

Fuente: Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Ocupación y Empleo.

Asimismo, en el segundo trimestre del año Yucatán se ubicó como la segunda entidad con menor tasa de desocupación, 2.4% de la PEA. Esta tasa es inferior a la nacional, misma que fue de 4.9% durante el periodo de referencia.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Tabla 2

Población ocupada por sector

Fuente: Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Nacional de Ocupación y Empleo.

No obstante, de acuerdo con la Encuesta de Expectativas de Empleo que publica la empresa consultora Manpower, para el cuarto trimestre de 2014 los empresarios de Yucatán presentan intenciones de contratación por debajo del promedio nacional, con una tendencia neta de empleo de +2% contra el +16% del promedio nacional.16 Esta tendencia es fuertemente impulsada por las expectativas de contratación de la Ciudad de Mérida, mismas que presentan también una tendencia neta de +2%.17 Por sectores económicos, durante el segundo trimestre de 2014 la industria de la construcción presentó un aumento considerable en su plantilla laboral, seguida de los servicios profesionales, financieros y corporativos y de las manufacturas. En contraparte, el sector primario, los servicios de transporte y comunicación y los restaurantes y servicios de alojamiento fueron las actividades que registraron los mayores recortes en el número de personas ocupadas.

En cuanto a los ingresos percibidos por los trabajadores en Yucatán, se tiene que al primer trimestre de 2014, 8% de la población ocupada no recibía ingresos por la labor realizada, 20% obtenía hasta un salario mínimo, 28.6% más de 1 y hasta 2, 20.8% más de 2 y hasta 3, 13.7% más de 3 y hasta 5, y 6.5% más de 5 salarios (el 2.3% restante se refiere al grupo no especificado).

----------------------------------------------------------------------------------------------16) La tendencia neta de empleo es la diferencia aritmética del porcentaje de empresarios que planean aumentar su planta laboral menos el porcentaje de empresarios que anticipan recortes de empleo.17) Manpower (2014). Encuesta de Expectativas de Empleo Manpower. México. Cuarto trimestre 2014.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

3.2 Sector Agropecuario 18

De enero a septiembre de 2014 la producción de limón en Yucatán sumó 61 mil 885 toneladas, con un rendimiento de 20.3 Ton/Ha. Esto significó un crecimiento de 57% en la producción y de 14% en el rendimiento por hectárea, en comparación con lo reportado en el mismo periodo de 2013. La producción de naranja por su parte, sumó 17 mil 944 toneladas, con un rendimiento de 10.5 Ton/Ha., esto es, un retroceso de 35.1% en la producción y de 9.2% en el rendimiento, en comparación con el mismo periodo de 2013.

Respecto a la producción de granos, el maíz sumó 10 mil 860 toneladas de enero a septiembre, cantidad 22.7% menor que la observada en el mismo periodo del año previo. El rendimiento de la producción de maíz durante el periodo de referencia fue de 3.1 Ton/Ha., 36.2% mayor que el registrado en 2013. Por su parte, la producción de sorgo forrajero en verde sumó 5 mil 384 toneladas y un rendimiento de 14.4 Ton/Ha, lo que significó un retroceso de 55.6% en la producción y de 22.2% en el rendimiento, en comparación con el mismo periodo de 2013.

Yucatán mantiene su liderazgo nacional en producción de miel, con 8 mil 191 toneladas generadas durante los primeros tres trimestres del año, cantidad 43.7% mayor que la producida en el mismo periodo de 2013. De igual forma, el estado se ubicó como el primer productor de carne de pavo en el país, con 3 mil 271 toneladas, 25.2% más que de enero a septiembre de 2013. Mientras que en la producción de carne de porcino el estado ocupó el quinto sitio, con 84 mil 55 toneladas de enero a septiembre de 2014, cantidad 2.0% menor que la reportada en 2013.

3.3 Industria

3.3.1 Industria Manufacturera

De acuerdo con datos del INEGI, el valor de la producción de la industria manufacturera yucateca registró un crecimiento de 1.3% durante el mes de agosto de 2014. En contraste, el índice nacional de la actividad manufacturera avanzó a una tasa interanual de 1.4% durante el mes de referencia.19

3.3.2 Industria de la Construcción

En el mes de julio de 2014 el valor real de la obra construida en el Estado fue de 725.5 millones de pesos, lo que representa un crecimiento de 30.7% en comparación con julio de 2013. Por su parte, el indicador nacional mostró un crecimiento de 0.7% durante el periodo de referencia.20

----------------------------------------------------------------------------------------------18) Sistema de Información Agroalimentaria y Pesquera (SIAP).

----------------------------------------------------------------------------------------------19) INEGI. Encuesta Industrial Mensual.20) INEGI. Encuesta Nacional de Empresas Constructoras (ENEC).

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

3.4 Comercio

Con base en datos del INEGI, en agosto de 2014 los ingresos de los establecimientos comerciales al por menor de Yucatán registraron una caída de 5.9% en comparación con igual mes de 2013, en contraste el indicador nacional mostró un avance de 4.4% en el mismo periodo. Por su parte, los ingresos percibidos por los establecimientos comerciales al por mayor en la entidad aumentaron a una tasa interanual de 11.2% en comparación con lo observado en agosto de 2013, mientras que el indicador nacional presentó una caída de 1.0% en ese periodo.21

Gráfico 4

Ventas al por menor en establecimientos comerciales

Fuente: Instituto Nacional de Estadística y Geografía (INEGI). Encuesta Mensual sobre Establecimientos Comerciales.

---------------------------------------------------------------------------------------------21) INEGI. Encuesta Mensual sobre Establecimientos Comerciales.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

3.5 Sector Externo Durante los primeros tres trimestres de 2014 se movilizaron 24.6 miles de contenedores de exportación por Puerto Progreso, representando esto un incremento de 2.9% en comparación con 2013. Asimismo, se recibieron 25.1 miles de contenedores de importación, lo que significó una variación de 2.4% a tasa anual.22

En el ámbito nacional, de enero a agosto de 2014 las exportaciones no petroleras sumaron 229 mil 562 millones de dólares, monto 5.9% mayor que el observado en el mismo periodo de 2013. Por su parte, las importaciones no petroleras acumularon un monto de 234 mil 663 millones de dólares, nivel 4.3% superior que el registrado durante el mismo periodo de 2013.23

Respecto a la inversión extranjera directa, durante el primer semestre del año ingresó a Yucatán capital extranjero por un monto de 8 millones de dólares, cantidad 32.7% menor que la ingresada al estado durante el primer trimestre de 2013. Este capital provino principalmente de Japón, Estados Unidos, Países Bajos y la República de Corea. En el ámbito nacional, el monto recibido fue de 9 mil 732 millones de dólares, cantidad menor en 59.2% que la reportada en el primer semestre de 2013.24

Por otra parte, en el tercer trimestre de 2014 el monto de las remesas familiares en Yucatán cayó 0.9% en comparación con el mismo periodo de 2013, al sumar 32.9 millones de dólares. Por su parte, las remesas nacionales sumaron 6 mil 161 millones de

dólares durante el periodo de referencia, un aumento de 3.7% en comparación con 2013.25

3.6 Turismo

De acuerdo con datos del programa Datatur, el porcentaje de ocupación hotelera en el estado se ubicó en 50.7% en promedio en el tercer trimestre de 2014, mientras que la estadía promedio fue de 1.7 noches. Durante ese periodo, 620 mil 078 personas visitaron la entidad con pernocta, esto es 4.5% menos en comparación con lo observado en el mismo periodo de 2013. Durante el periodo de referencia, la ciudad de Mérida registró una ocupación hotelera promedio de 55.9%. Esto significó la llegada de 570 mil 697 visitantes con pernocta a la capital del estado.26

--------------------------------------------------------------------------------------------- 24) Secretaría de Economía. Dirección General de Inversión Extranjera. 25) Banco de México.

---------------------------------------------------------------------------------------------26) Datatur.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Gráfico 5

Inflación Anual

Fuente: Instituto Nacional de Estadística y Geografía (INEGI).Índices de Precios.

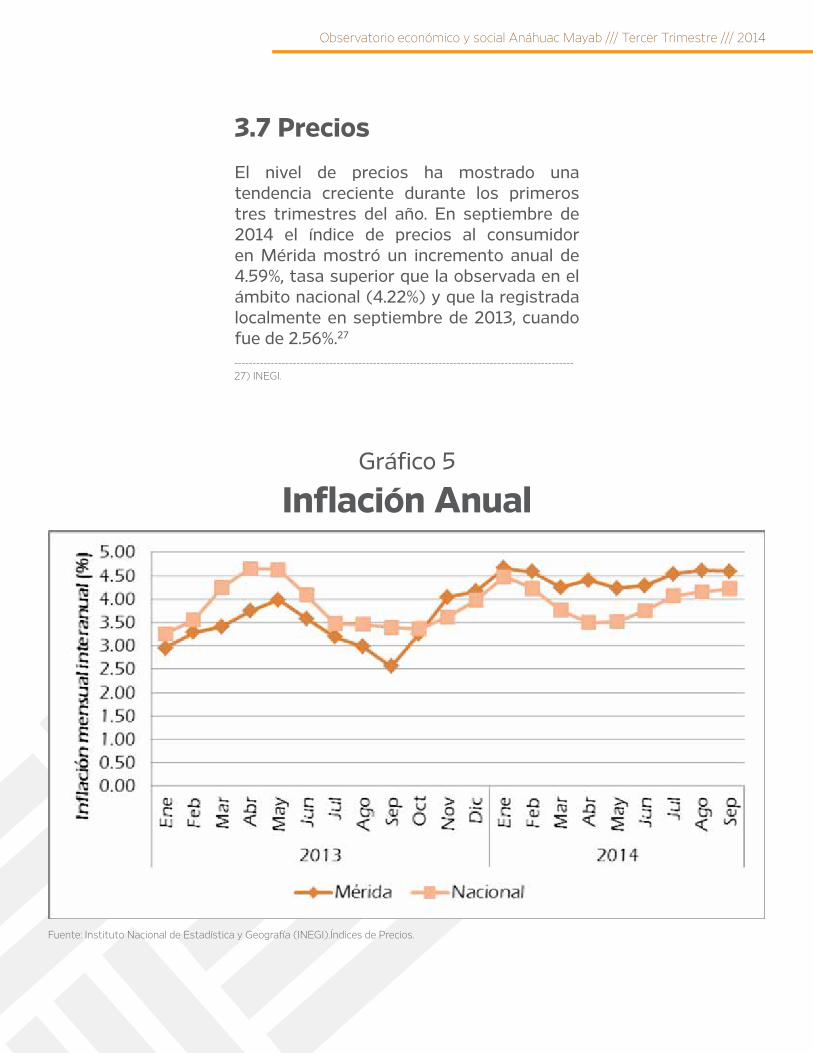

3.7 Precios

El nivel de precios ha mostrado una tendencia creciente durante los primeros tres trimestres del año. En septiembre de 2014 el índice de precios al consumidor en Mérida mostró un incremento anual de 4.59%, tasa superior que la observada en el ámbito nacional (4.22%) y que la registrada localmente en septiembre de 2013, cuando fue de 2.56%.27

---------------------------------------------------------------------------------------------27) INEGI.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Dando seguimiento a la edición anterior, en esta ocasión se analiza otro nicho de oportunidad de inversión en el sector agroindustrial, los alimentos procesados. En la cadena de valor de la industria alimentaria, un área poco explotada son los procesos de agregación de valor, tales como el envasado y el enlatado. La agregación de valor y el cumplimiento con estándares de calidad e inocuidad internacionales, permitiría a las empresas del sector no sólo incrementar el valor de sus productos, sino que también les abriría las puertas al mercado de Cancún y la Riviera Maya, así como a mercados internacionales.28 ---------------------------------------------------------------------------------------------28) Universidad de Cambridge. Taller de Mapa de Ruta para el Desarrollo de una Industria Alimentaria de Alto Valor Agregado en Yucatán. Yucatán, México. 23 de octubre de 2014.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

En 2012 la industria global de alimentos procesados alcanzó un valor de producción de 4,657 miles de millones de dólares (mmd). Los principales países productores de alimentos procesados son China, Estados Unidos y Japón. En 2012 México ocupaba la décima posición entre los principales productores de alimentos procesados en el mundo. Se estima que para el periodo 2012 a 2020 la industria presentará una tasa media de crecimiento anual de 7.5%.29

En México, la industria de alimentos representó 23.2% del valor total de la producción manufacturera en 2012, mientras que la industria de bebidas representó el 5.1%. En particular en Yucatán, la industria alimentaria constituye la principal actividad industrial del estado, concentrando el 63.9% del valor de la producción manufacturera, mientras que la industria de bebidas concentra el 5.3%.30 Respecto a la población ocupada en este sector, se tiene que en 2008 la industria

alimentaria daba empleo al 22.4% de los trabajadores de la industria manufacturera de Yucatán, mientras que el subsector de bebidas ocupaba al 4%.31

En 2012 la categoría con mayor participación en las ventas mundiales de alimentos procesados fue la panadería con el 21%, en segundo lugar se encontraron los alimentos lácteos con el 20% y en tercero los alimentos procesados refrigerados con el 11%.32

El destino natural de los alimentos procesados mexicanos ha sido Estados Unidos, sin embargo las exportaciones mexicanas han diversificado sus destinos gradualmente. Por ejemplo, destaca el crecimiento de las exportaciones dirigidas a Alemania, a Países Bajos, Perú y Francia. Los principales productos exportados en 2012 fueron azúcar de caña, café, productos de panadería, chocolate y confitería sin cacao principalmente.33

---------------------------------------------------------------------------------------------29) ProMéxico. Alimentos Procesados. Unidad de Inteligencia de Negocios. México. 2013.30) Instituto Nacional de Estadística y Geografía (INEGI). Sistema de Cuentas Nacionales.

---------------------------------------------------------------------------------------------31) Instituto Nacional de Estadística y Geografía (INEGI). Censos Económicos 2009.32) ProMéxico. Op. cit.33) ProMéxico. Alimentos Procesados. Unidad de Inteligencia de Negocios. México. 2012.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

En el caso específico de Yucatán sus principales exportaciones de alimentos procesados son: Galletas a Belice y Estados Unidos; jugo de frutas congelado a Alemania y Estados Unidos; salsas y condimentos a Estados Unidos, Belice, Suecia, Australia y República Dominicana, entre otros; jugo de naranja a Alemania y Estados Unidos; así como otras bebidas a Cuba, Estados Unidos y Belice.34

Las tendencias de la industria de alimentos procesados están relacionadas con factores como el crecimiento de la población, el cambio demográfico, los cambios en el ingreso de las familias, así como el cuidado de la salud.35

El crecimiento de las economías emergentes y en particular, de los ingresos de sus clases medias, es un factor que ha impulsado

la demanda de alimentos procesados, particularmente de lácteos y comida congelada. Otro factor relevante es la creciente preocupación por consumir alimentos saludables, lo cual se ha traducido en un mayor consumo de productos orgánicos, así como de una relevancia cada vez mayor de las normas y certificaciones de inocuidad y calidad de los alimentos. En lo que respecta al empaquetado y embalaje, las empresas están reaccionando ante las tendencias de consumo hacia el uso de materiales biodegradables.36

Poseer un sistema integral de calidad y productividad, ofrece a las empresas la posibilidad de comercializar sus productos en cualquier parte del mundo, ya que son reconocidas por legislaciones nacionales y también por grandes cadenas de tiendas minoristas.37

---------------------------------------------------------------------------------------------34) Secretaría de Fomento Económico. Sitio Web.35) ProMéxico. Alimentos Procesados. Unidad de Inteligencia de Negocios. México. 2013.

--------------------------------------------------------------------------------------------- 36) ProMéxico. Op. cit. 2012. 37) Ibíd.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014

Entre los principales estándares internacionales se encuentran:

S.Q.F. (Safe Quality Food).

Sistema de certificación integral para productores, mayoristas y distribuidores que asegura la inocuidad y gestión de calidad alimentaria en todos los eslabones de la cadena de abasto.

HACCP (Hazard Analysis & Critical Control Points).

Es un sistema de gestión de inocuidad de los alimentos basado en el control de los riesgos químicos, físicos y biológicos, en la manipulación de los alimentos. Propicia el uso eficiente de los recursos, facilita la inspección por parte de las autoridades encargadas de regulación sanitaria y el comercio internacional.

BRC (British Retail Consortium).

Se enfoca a empresas proveedoras de alimentos a nivel minorista. Es una norma de seguridad alimentaria global, que abarca alimentos, productos de consumo, procesos de empaque, almacenamiento y distribución.

IFS (International Food Standard). Es un sistema de seguridad alimentaria global desarrollado por las asociaciones comerciales alemanas y francesas, que homologaron los requisitos de seguridad alimentaria de varios minoristas en una sola norma. El propósito del IFS es reducir costos y dar transparencia a toda la cadena de proveeduría.

BASC (Business Alliance for Secure Commerce).

Es una alianza empresarial internacional que promueve un comercio seguro en cooperación con gobiernos y organismos internacionales. Facilita el comercio internacional mediante el establecimiento y administración de estándares y procedimientos globales de

seguridad aplicados a la cadena logística.

Global G.A.P.

Es un organismo privado creado por minoristas británicos en conjunto con supermercados de Europa continental, que también incluye a representantes de los productores. Establece normas voluntarias a través de las cuales se puede certificar productos agrícolas en todas partes del mundo. Hoy en día las empresas de distribución europeas exigen el cumplimiento de este protocolo a sus proveedores de productos primarios, como garantía de buenas prácticas agrícolas.

Observatorio económico y social Anáhuac Mayab /// Tercer Trimestre /// 2014